Le politiche per la promozione

dell’energia rinnovabile

Stato di applicazione della direttiva europea sui biocarburanti

Annalisa Zezza

ISBN 9788881453238

collana ANALISI E STUDI DI POLITICA AGRARIA

LE POLITICHE PER LA PROMOZIONE DELL

’ENERGIA RINNO

VABILE

INEA 2011

L’ambito omogeneo “analisi e studi di politica agraria” include le attività INEA ricondu-cibili ai temi della politica agraria internazionale, europea e nazionale. Ad esso, quindi, fanno riferimento progetti, studi e attività di assistenza tecnica istituzionale che ruotano attorno alle questioni dei negoziati internazionali (WTO, multilateralismo, bilateralismo, accordi preferenziali), della Politica agricola comune (analisi degli strumenti della PAC, dei percorsi di riforma, degli effetti delle politiche europee sull’agricoltura italiana), delle scelte di politica nazionale e regionale (applicazione nazionale degli strumenti della Pac, piani di settore), della spesa pubblica per l’agricoltura. Fanno riferimento a questo ambito analisi e valutazioni delle politiche agrarie per la Commissione ed il Parlamento europei, progetti di ricerca internazionali e nazionali sui temi di propria competenza, contributi di analisi e di ricerca a favore del Ministero delle politiche agricole, alimentari e forestali e di altre istituzioni nazionali e regionali finalizzati alla valutazione delle politiche di sostegno al settore primario e alle aree rurali.

Le politiche per la promozione

dell'energia rinnovabile

Stato di applicazione della direttiva

europea sui biocarburanti

Annalisa Zezza

Studio realizzato nell'ambito del progetto BIOSEA (ottimizzazione delle filiere bioenergeti-che per una sostenibilità economica e ambientale)

Responsabile Progetto: Prof. Giampietro Venturi (Università di Bologna) Responsabile Unità Operativa: Annalisa Zezza (INEA)

Coordinamento editoriale: Benedetto Venuto

Impaginazione grafica: Uffico Grafico INEA (Barone, Cesarini, Lapiana, Mannozzi) Foto di copertina: "Schmack Biogas"

capitolo I

La Direttiva UE sulla promozione dell'uso dell'energia da fonti rinnovabili 7 capitolo II

Produzione e utilizzazione dei biofuel nell'UE 15

capitolo III

Il commercio internazionale di biocarburanti 27

capitolo IV

Le politiche adottate dagli Stati membri dell’UE e la stima del sostegno pubblico 35 capitolo V

Miscelazione obbligataria, riduzione delle accise, tariffe all’importazione:

sono necessari tutti questi strumenti? 49

capitolo VI

Le stime degli effetti della direttiva UE 57

capitolo VII

Gli standard di sostenibilità 65

7.1 Sistemi di regolamentazione pubblica 68

7.2 Iniziative volontarie 71

capitolo VIII

Standard, regolamentazioni e commercio internazionale 75

8,1 Standard e regole WTO 81

capitolo IX

Alcune problematiche aperte 85

9.1 Biofuel e land use changes 85

9.2 Prospettive dei biocarburanti di seconda generazione 90

capitolo X

Conclusioni 95

La strategia comunitaria di lotta ai cambiamenti climatici prevede la stabi-lizzazione del livello delle emissioni di gas a effetto serra nel prossimo decennio e la loro riduzione nell’ordine del 60-80% entro il 2050. In questo quadro, uno degli elementi centrali è rappresentato da una specifica strategia nel settore dei tra-sporti, attraverso l’impiego dei biocarburanti, insieme all’utilizzazione di veicoli più efficienti e alla diffusione di forme alternative di trasporto pubblico e privato (CE, 2006). Il Consiglio europeo del marzo 2007 ha riaffermato l’impegno della Comu-nità a favore dello sviluppo di energia da fonti rinnovabili in tutta la ComuComu-nità oltre il 2010, approvando un obiettivo obbligatorio del 20% di energia da fonti rinnovabili sul consumo di energia complessivo della Comunità entro il 2020. Tale obiettivo si è concretizzato con l’approvazione delle direttive del Parlamento Europeo e del Con-siglio 2009/28/CE sulla promozione dell’uso dell’energia da fonti rinnovabili (RED) e 2009/30/CE che modifica la direttiva 98/70/CE per quanto riguarda le specifiche relative a benzina, combustibile diesel e gasolio e introduce un meccanismo inteso a controllare e ridurre le emissioni di gas a effetto serra.

La crescita del commercio internazionale di biocarburanti, che appare un’ovvia conseguenza degli obiettivi di consumo dei principali paesi industrializzati come l’UE e gli USA, ha stimolato un acceso dibattito (OECD-FAO, 2007) sulla loro sostenibilità a livello ambientale e sociale, che si è tradotto in un vasto numero di azioni politiche, quali la RED, e iniziative di carattere tecnico volte a definire e attuare sistemi di certificazione di sostenibilità. Molti paesi in via di sviluppo, come Brasile, India, Malesia, Tailandia, sulla base di considerazioni legate all’efficienza produttiva - disponibilità di terra, basso costo del lavoro, condizioni agro-climatiche favorevoli - sono infatti già tra i maggiori produttori, con trend in espansione, come testimoniato dagli ingenti investimenti degli ultimi anni.

Obiettivo di questo lavoro è fare il punto sullo stato di applicazione della RED e sulle problematiche aperte. Dopo una breve panoramica sull’andamento del mer-cato comunitario - produzione, importazioni, consumi - l’analisi si soffermerà sulle principali questioni attualmente dibattute, ovvero l’implementazione degli standard di sostenibilità, la problematica relativa agli effetti indiretti dei cambiamenti nell’uso dei suoli e, infine, le prospettive aperte dai biocarburanti di seconda generazione.

C

apitoloi

La Direttiva Ue sULLa promozione DeLL’Uso

DeLL’energia Da fonti rinnovabiLi

La Direttiva 2009/28/CE del Parlamento Europeo e del Consiglio sulla pro-mozione dell’uso dell’energia da fonti rinnovabili (RED) traduce l’obiettivo com-plessivo comunitario del 20% di energia rinnovabile sul totale dei consumi finali energetici in obiettivi individuali per ogni Stato membro, tenendo conto della diver-sa situazione di partenza e delle relative possibilità, ivi compreso il livello attuale dell’energia da fonti rinnovabili e il mix energetico (tab.1.1).

I valori obiettivo della quota di energia rinnovabile sul totale dei consumi energetici vanno da un massimo del 49% per la Svezia al 10% di Malta. All’Italia è stato assegnato un obiettivo del 17%.

Al tempo stesso, la RED fissa un unico obiettivo del 10% per la quota di energia da fonti rinnovabili nei trasporti1. La tabella 1.2 mostra la quota, nel 2008,

di biocarburante sul consumo di carburante fossile nel settore dei trasporti e nei principali paesi dell’Unione e il fabbisogno di biocarburanti al 2020 sulla base degli obiettivi stabiliti dalla direttiva. Questo è stato calcolato a partire dalle previsioni comunitarie (DG Tren, 2009) sul consumo di energia nel settore dei trasporti ed assumendo la realizzazione dell’obiettivo di miscelazione del 10%. A tal fine si è applicata l’ipotesi, utilizzata nelle stime dell’IPTS (IPTS-JRC, 2010), di un rapporto 70:30 tra biocarburanti di prima e seconda generazione e quindi un consumo com-plessivo di biocarburanti dell’8,5%2.

L’applicazione della direttiva dovrebbe comportare, pertanto, un aumento del 64% del consumo di biocarburanti a fronte di un aumento del 4,8% circa del consumo complessivo di carburanti nel settore dei trasporti limitando l’incremen-to nel consumo di carburanti fossili al 2% circa (tab.1.2).

1 E’ opportuno sottolineare che l’obiettivo obbligatorio del 10 % viene definito come quota di energia finale consumata nei trasporti da ottenere a partire da fonti rinnovabili in generale e non soltanto da biocarburanti.

2 In base a quanto stabilito dalla RED, i biocarburanti di seconda generazione vengono contabilizzati due volte ai fini della dimostrazione del rispetto degli obblighi nazionali.

8

Tabella 1 - Obiettivi nazionali generali per la quota di energia da fonti rinnovabili sul consumo finale di energia nel 2020

Quota di energia da fonti rinnovabili sul consumo finale di energia, 2005

Obiettivo per la quota di energia da fonti rinnovabili sul consumo

finale di energia, 2020 Austria 23,3 34 Belgio 2,1 13 Bulgaria 9,4 16 Cipro 2,9 13 Repubblica Ceca 6,1 13 Danimarca 17 30 Estonia 18 25 Finlandia 28,5 38 Francia 10,3 23 Germania 5,8 18 Grecia 6,9 18 Ungheria 4,3 13 Irlanda 3,1 16 Italia 5,2 17 Lettonia 32,6 40 Lituania 15 23 Lussemburgo 0,9 11 Malta 0 10 Paesi Bassi 2,4 14 Polonia 7,2 15 Portogallo 20,5 31 Romania 17,8 24 Slovacchia 6,7 14 Slovenia 16 25 Spagna 8,7 20 Svezia 39,8 49 Regno Unito 1,3 15 Fonte: CE

Tabella 1.2 - Previsione sulla domanda di biocarburante al 2020 consumi carburante 2008 Ktep consumo biofuel 2008 Ktep quota biofuel sul consumo di carburanti stima consu-mi carburante 2020 Ktep domanda addizionale biofuel - Ktep Unione Europea 293.322 10.077 3,4 313.280 16.552 Austria 6.930 419 6,0 6.045 95 Belgio 8.776 101 1,2 7.645 549 Bulgaria 2.515 4 0,2 2.690 225 Cipro 666 14 2,1 769 51 Republica Ceca 5.652 111 2,0 7.033 487 Danimarca 4.298 5 0,1 3.875 324 Estonia 727 0 0,0 731 62 Finlandia 3.851 75 1,9 3.671 237 Francia 39.153 2.291 5,9 44.819 1.519 Germania 46.998 3.083 6,6 50.188 1.183 Grecia 6.441 69 1,1 6.057 446 Ungheria 4.196 165 3,9 5.314 287 Irlanda 4.355 53 1,2 4.572 336 Italia 36.144 723 2,0 39.524 2.637 Lettonia 1.089 2 0,2 1.328 111 Lituania 1.572 61 3,9 1.804 92 Lussemburgo 2.124 37 1,7 2.506 176 Malta 178 0 0,0 211 18 Paesi Bassi 11.381 287 2,5 10.471 603 Polonia 14.450 441 3,1 19.353 1.204 Portogallo 6.022 128 2,1 6.407 417 Romania 4.525 107 2,4 6.268 426 Slovacchia 1.915 126 6,6 2.584 94 Slovenia 1.965 22 1,1 2.569 196 Spagna 31.436 610 1,9 37.938 2.615 Svezia 7.382 352 4,8 7.332 271 Regno Unito 38.582 790 2,0 37.453 2.394

Fonte: nostre elaborazioni su dati Eurostat e DG-TREN

10

intrapreso nel marzo 2007, con il pacchetto - proposto dalla Commissione - noto come tabella di marcia o Road Map, contenente misure finalizzate a combattere i cambiamenti climatici e a rafforzare la sicurezza energetica e la competitività dell’UE, in cui veniva sancito il “principio del 20-20-20. Il pacchetto tracciava una strategia integrata basata su tre elementi centrali:

• realizzare un vero mercato interno dell’energia con l’obiettivo, da un lato, di dare agli utilizzatori dell’energia nell’UE la possibilità di fare una vera scelta e, dall’altro, di incentivare gli ingenti investimenti che il settore dell’energia richiede;

• accelerare il passaggio ad un’economia a basse emissioni di carbonio, af-finché l’UE mantenga la propria posizione di leadership su scala mondiale nell’ambito delle energie rinnovabili proponendo un obiettivo vincolante: nel 2020 il 20% del suo mix energetico complessivo dovrà provenire da fonti rin-novabili, affiancato da un obiettivo minimo specifico per i biocarburanti pari al 10%;

• aumentare l’efficienza energetica, con l’obiettivo di risparmiare il 20% del consumo totale di energia primaria per il 2020, incentivando l’impiego di veicoli a minor consumo di carburante, introducendo norme più rigorose e una migliore etichettatura delle apparecchiature, migliorando il rendimento energetico degli edifici esistenti e aumentando l’efficienza nella generazio-ne, trasmissione e distribuzione dell’energia termica ed elettrica.

La proposta della Road map era stata accompagnata da una valutazione di impatto3 dell’obbligo del 10% sui mercati agricoli (CE, 2007) i cui risultati più

im-portanti possono essere riassunti nei seguenti punti:

• il raggiungimento di una percentuale di miscelazione del 10% minimo nell’UE-27 determinerebbe un aumento del consumo di biocarburanti di 10,8 Mtep, passando da 23,8 a 34,6 Mtep;

• tale consumo dovrebbe essere soddisfatto per il 75% dalla produzione inter-na e per la parte restante dalle importazioni;

• la produzione di biomassa dovrebbe interessare circa il 15% della superficie arabile pari a circa 17,5 milioni di ettari.

La discussione tra Commissione, Consiglio e Parlamento, protrattasi nel corso del 2008, ha portato all’approvazione, il 18 dicembre 2008, del cosiddetto pacchetto-clima i cui punti principali sono:

3 Le stime si poggiano su un modello recursivo dinamico di equilibrio parziale (ESIM) normalmente utilizzato dalla Commissione per l’analisi dei mercati agricoli mentre le stime della domanda di biocarburanti si basano sul modello PRIMES.

• la revisione dello schema europeo di emission trading;

• la riduzione del 10% delle emissioni nei settori non coperti dall’emission trading scheme;

• la revisione della direttiva sulla qualità dei carburanti;

• una regolamentazione delle emissioni di anidride carbonica nelle automobi-li di nuova produzione;

• un quadro normativo relativo all’accumulo del carbonio; • la direttiva sulla promozione delle energie rinnovabili.

Le due direttive del Parlamento Europeo e del Consiglio 2009/28/CE sul-la promozione dell’uso dell’energia da fonti rinnovabili (RED) e 2009/30/CE, che modifica la direttiva 98/70/CE per quanto riguarda le specifiche relative a benzina, combustibile diesel e gasolio e introduce un meccanismo inteso a controllare e ridurre le emissioni di gas a effetto serra, sono state infine pubblicate nell’apri-le 2009 e sono applicative dal 2010. Gli Stati membri devono adottare un piano di azione nazionale per le energie rinnovabili che comprenda l’informazione sugli obiettivi settoriali, tenendo conto del fatto che esistono usi alternativi della bio-massa. Il piano deve contenere una stima della produzione eccedentaria di energia da fonti rinnovabili che potrebbe essere oggetto di un trasferimento verso altri Stati membri o, viceversa, una stima della domanda di energia da fonti rinnovabili da soddisfare con mezzi diversi dalla produzione nazionale. I biocarburanti - pro-dotti da materie prime di provenienza interna o esterna alla Comunità - devono soddisfare i criteri di sostenibilità definiti dalla RED4 per poter essere

contabilizza-ti ai fini della verifica del raggiungimento degli obietcontabilizza-tivi fissacontabilizza-ti in termini di misce-lazione obbligatoria. Al rispetto degli stessi è anche condizionata l’ammissibilità alle eventuali misure di sostegno comunitarie e nazionali.

Tali criteri stabiliscono che:

- la riduzione minima ottenuta delle emissioni di gas a effetto serra grazie all’uso di biocarburanti deve essere pari almeno al 35% rispetto ai combu-stibili fossili 5-6;

- i biocarburanti non devono essere prodotti a partire da materie prime otte-nute su terreni che:

° presentino un elevato valore in termini di biodiversità; 4 Art.17.

5 50% dal 2017 e dal gennaio 2018 almeno il 60% per i biocarburanti e i bioliquidi prodotti negli im-pianti in cui la produzione è iniziata il 1o gennaio 2017 o successivamente.

6 Questo è l’unico requisito che deve essere rispettato dai biocarburanti e i bioliquidi prodotti da rifiuti e residui non provenienti dai settori dell’agricoltura, dell’acquacoltura, della pesca e della silvicoltura.

12

° presentino un elevato stock di carbonio; ° fossero torbiere nel gennaio 2008;

- le materie prime agricole coltivate nella Comunità e utilizzate per la produ-zione di biocarburanti devono essere ottenute nel rispetto delle prescrizioni e delle norme previste dalla condizionalità ambientale di cui al regolamento (CE) n. 73/2009 del Consiglio, del 19 gennaio 2009.

Ai fini della dimostrazione del rispetto degli obblighi nazionali, il contribu-to dei biocarburanti prodotti a partire da rifiuti, residui, materie cellulosiche di origine non alimentare e materie ligno-cellulosiche è considerato equivalente al doppio di quello di altri biocarburanti.

La RED adotta le seguenti definizioni:

- valore reale: la riduzione delle emissioni di gas a effetto serra per alcune o per tutte le fasi di uno specifico processo di produzione di biocarburanti calcolata secondo la metodologia definita nell’allegato V, parte C;

- valore tipico: una stima della riduzione rappresentativa delle emissioni di gas a effetto serra per una particolare filiera di produzione del biocarburan-te;

- valore standard: un valore stabilito a partire da un valore tipico applicando fattori predeterminati e che, in circostanze definite dalla presente direttiva, può essere utilizzato al posto di un valore reale.

I valori tipici e di default per materia prima e processo produttivo, con rife-rimento al risparmio di emissioni di GHG rispetto ai combustibili fossili, sono stati elaborati dal Joint Research Center (JRC) della Commissione Europea (tab.2). I primi costituiscono una stima rappresentativa del valore delle emissioni per una determinata tecnologia di produzione del biocarburante. I valori di default sono derivati dai precedenti applicando alcuni fattori predeterminati e possono essere utilizzati in sostituzione dei valori reali.

I valori assunti dagli indicatori sul risparmio di emissioni risentono, ovvia-mente, delle assunzioni adottate per il loro calcolo. Ad esempio, il valore relativo al biodiesel prodotto dall’olio di soia non soddisfa automaticamente la soglia del 35% stabilita dalla RED, essendo stato calcolato ipotizzando l’importazione in Europa dei semi di soia dal Brasile e la loro trasformazione successiva in biodiesel. Allo stesso modo si è ipotizzato che nel caso dell’olio di palma la produzione in Malesia e Indonesia non consenta la cattura del metano e quindi non sia compatibile con lo standard adottato dall’UE. Per quanto concerne il mais è ipotizzata la sola pro-duzione nell’UE - che risulta compatibile con la standard - mentre tale valutazione non si applicherebbe ai produttori statunitensi.

Tabella 1.3 – Risparmio di emissioni di GHG(%) rispetto ai combustibili fossili per processo produttivo e materia prima nella produzione di biodiesel ed etanolo - Valori tipici e di default

Materia prima Valore tipico Valore di default

Colza 45% 38%

Soia 40% 31%

Girasole 58% 51%

olio di colza idrotrattato 51% 57%

Biodisel olio di colza puro 58% 57%

Olio di palma senza cattura metano 36% 19%

Olio di palma con cattura metano 62% 56%

Residui vegetali o animali 88% 83%

Barbabietola 61% 52%

Etanolo Canna da zucchero 71% 71%

Mais CE (con recupero metano) 56% 49%

Fonte: CE, RED

Per quanto riguarda le produzioni più diffuse nell’UE, il biodiesel di colza, sebbene compatibile oggi con lo standard, non lo sarebbe più dal 2017 quando la soglia diventa il 50%, a differenza del girasole che, di conseguenza potrebbe acqui-sire un vantaggio competitivo.

L’UE ha adottato nella RED il sistema di bilancio di massa in base al quale non è possibile mescolare biofuels con differenti valori di emissioni, in modo tale da impedire il commercio di biocarburante che si trovi al di sotto delle soglie sta-bilite.

La RED prevede che, per evitare una discriminazione tra biocarburanti o materie prime prodotte internamente o da paesi terzi, l’Unione Europea provvede-rà a concludere accordi bilaterali o multilaterali con i paesi terzi. Nel concludere tali accordi saranno considerate prioritarie le misure adottate per la conservazio-ne di aree che forniscono servizi di ecosistema fondamentali in situazioni critiche (ad esempio protezione degli spartiacque e controllo dell’erosione), per la tutela del suolo, delle risorse idriche e dell’aria, in relazione ai cambiamenti indiretti della destinazione dei terreni, per il ripristino dei terreni degradati e per evitare il consumo eccessivo di acqua in zone afflitte da carenza idrica, nonché relativamen-te agli aspetti della sosrelativamen-tenibilità sociale.

14

Consiglio del 23 aprile 2009 che modifica la direttiva 98/70/CE per quanto riguarda le specifiche relative a benzina, combustibile diesel e gasolio. La Direttiva stabi-lisce che i fornitori di combustibile indichino le emissioni di gas a effetto serra prodotte durante il ciclo di vita dei combustibili da essi forniti, prescrive che essi si impegnino a ridurle a partire dal 2011 e indica che la metodologia per il calcolo delle emissioni di gas a effetto serra prodotte durante il ciclo di vita dei biocarbu-ranti dovrebbe essere identica a quella stabilita ai fini del calcolo dell’impatto dei gas a effetto serra ai sensi della direttiva 2009/28/CE sulla promozione dell’uso dell’energia da fonti rinnovabili. La direttiva fissa criteri e valori standard per il calcolo delle emissioni di gas a effetto serra prodotte durante il ciclo di vita dei biocarburanti e le specifiche ecologiche dei combustibili disponibili sul mercato destinati ai veicoli.

Nel capitolo successivo si presenta un esame dell’attuale situazione della produzione e del commercio internazionale dei biocarburanti. Tale analisi sarà se-guita da una disamina delle politiche in atto nei paesi dell’Unione Europea.

C

apitoloii

proDUzione e UtiLizzazione Dei biofUeL neLL’Ue

Le fonti rinnovabili, nel 2008, a livello mondiale, hanno rappresentato il 13% circa della produzione complessiva di energia – pari a 12.267 milioni di tonnellate equi-valenti di petrolio (Mtep) - a fronte del 33% rappresentato dal petrolio, del 27% per il carbone, del 21% per il gas naturale e del 5,8 per l’energia nucleare. La quota maggio-re di energia da fonte rinnovabile, corrispondente al 10% del totale dell’energia prima-ria prodotta, deriva dalla biomassa compresi i rifiuti. Il 2,5% del totale della biomassa è rappresentato dai biocombustibili liquidi o biocarburanti la cui produzione mondiale, nel 2008, secondo i dati dell’IEA, è stata di 70,6 milioni di tonnellate. I biocombustibili liquidi vengono utilizzati, per la quasi totalità, nel settore dei trasporti (tabb. 2.1 e 2.2). Tabella 2.1 - Energia rinnovabile e da rifiuti nel mondo - 2008

Rifiuti municipali Rifiuti industriali Biomassa solida primaria

Biogas Bioliquidi Energia

geotermica Energia solare Unità TJ TJ TJ TJ 000 tonn TJ TJ Produzione 1107716 431690 46870063 867423 70631 2445184 461883 Importazioni 0 278 124291 0 6664 0 0 Esportazioni 0 0 -68921 0 -8772 0 0 Variazione Stock -13 513 2649 0 151 0 0 Offerta interna 1107703 432481 46928082 867423 68674 2445184 461883 Differenza statistica -2 -569 6266 -157 -193 -13451 -1 Trasformazione 978273 211444 5405351 407460 1896 2259811 8412 Consumo finale 129428 213227 40965037 455338 66681 165962 453467 Fonte: IEA, 2010

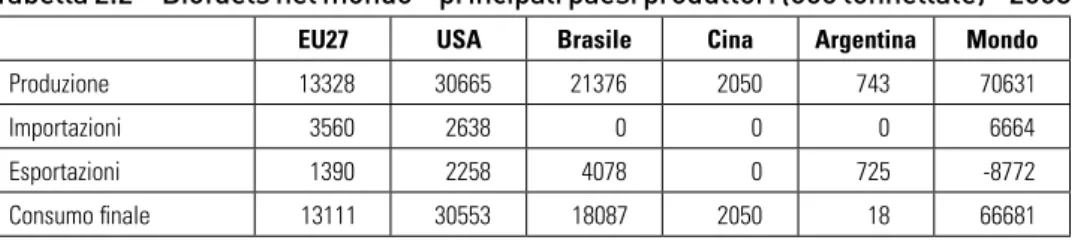

I principali paesi produttori e consumatori di biocarburanti sono Stati Uniti, Brasile e UE (tab.2.2). Mentre la produzione statunitense e brasiliana è costituita in misura quasi totale da etanolo, la produzione europea è composta in maniera prevalente da biodiesel.

16

Tabella 2.2 - Biofuels nel mondo – principali paesi produttori (000 tonnellate) - 2008

EU27 USA Brasile Cina Argentina Mondo

Produzione 13328 30665 21376 2050 743 70631

Importazioni 3560 2638 0 0 0 6664

Esportazioni 1390 2258 4078 0 725 -8772

Consumo finale 13111 30553 18087 2050 18 66681

Fonte: IEA, 2010

I biocarburanti coprono oggi circa il 3% della domanda di energia nel settore dei trasporti ma la loro quota arriva ben al 21% in Brasile.

Figura 2.1 - La produzione di biofuel nel mondo 2009

La loro utilizzazione appare in forte crescita sotto la spinta delle politiche di sostegno attuate da molti paesi al fine di aumentare la propria sicurezza ener-getica, contribuire alla riduzione delle emissioni di anidride carbonica e sostenere

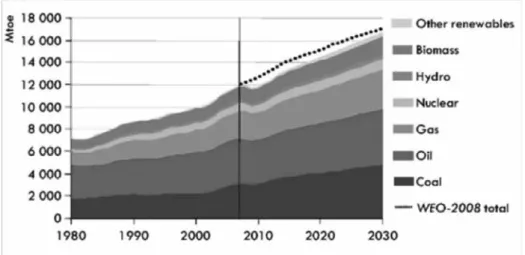

il reddito agricolo, come sarà discusso più avanti. Secondo le stime dell’IEA, che riguardano un intervallo temporale che arriva al 2035, sebbene il petrolio rimarrà la principale fonte di energia, la sua quota sulla domanda di energia dovrebbe scendere dal 33 al 28% per la sua sostituzione nell’industria, nella generazione di energia e nei trasporti. Il peso delle rinnovabili moderne dovrebbe salire dall’at-tuale 7% al 14% e la quota dei biocarburanti nei trasporti dal 3 all’8% con un au-mento dei consumi dall’attuale un barile al giorno a 4,4 nel 2035 (fig.2.2).

Figura 2.2 - Proiezioni IEA della domanda di energia per fonte energetica

Fonte: IEA, 2010

La produzione europea di biodiesel nel 2009 è stata di 9046 mila tonnellate con una crescita elevata (16,6%) rispetto al 2008, seppur rallentata rispetto al valo-re valo-record dell’anno pvalo-recedente (35%). I principali paesi produttori sono la Germa-nia, con oltre il 25% della produzione comunitaria, la Francia, la Spagna e l’Italia. Insieme questi quattro paesi superano il 50% della produzione totale. Il 70% del biodiesel in Europa è prodotto, attualmente, dall’olio di colza mentre l’utilizzazione di olio di soia o di palma, limitata da standard tecnici, è stimata rispettivamente nell’ordine del 14-24% e del 5-11%. Il biodiesel prodotto da residui si aggirerebbe invece intorno al 5-11% pari a circa 810 ktoe (CE, 2011).

La parte restante della produzione di biocarburanti nell’UE, stimata nel 2009 in 3674 milioni di litri, è composta da etanolo (pari a 2451 Mtep). I principali paesi produttori sono la Francia, da cui proviene un terzo della produzione, la

Ger-18

mania e la Spagna. Questi tre paesi, insieme, contano per il 66% della produzione totale. L’etanolo è prodotto principalmente dal grano e, in maniera residuale, dal-la barbabietodal-la e da altri cereali. Inoltre, secondo dal-la Commissione, circa 11 ktoe verrebbero prodotte da ligneo-cellulosa. I principali paesi con impianti di seconda generazione sono i Paesi Bassi, la Germania, la Danimarca e, al di fuori dell’UE, la Norvegia. Complessivamente il 9% della produzione europea è costituto da biocar-buranti di seconda generazione.

Figura 2.3 - Produzione europea di biocarburanti (Ktep)

Fonte: Eurostat

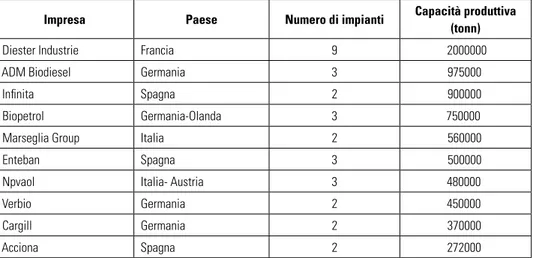

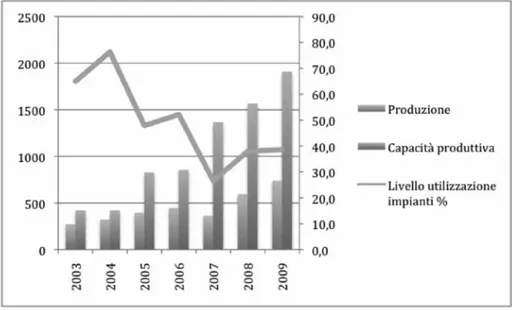

Secondo i dati dell’European Biodiesel Board il rapporto tra la produzione e la capacità produttiva installata è stato nel 2009 del 43,3%. La capacità produttiva installata ammonta, infatti, a 20,9 milioni di tonnellate ma molti impianti sarebbero rimasti chiusi per assenza di ordini.

Il basso livello di utilizzazione della capacità produttiva degli impianti (tab.2.3 e fig.2.1) per la produzione di biodiesel viene associata a tre ordini di fattori. Innanzitutto la concorrenza delle importazioni che in alcuni casi sembrano essere sostenute da sussidi all’esportazione attualmente oggetto di controversie, come nel caso dei sussidi statu-nitensi per il B99 di cui si parlerà nel capitolo 3. Il secondo fattore è la riduzione degli incentivi fiscali come nel caso della Germania e, infine, la decisione di alcuni paesi di ridurre il proprio tasso obiettivo di miscelazione.

Tabella 2.3 - Capacità produttiva dei maggiori impianti per la produzione di bio-diesel in Europa

Impresa Paese Numero di impianti Capacità produttiva

(tonn)

Diester Industrie Francia 9 2000000

ADM Biodiesel Germania 3 975000

Infinita Spagna 2 900000

Biopetrol Germania-Olanda 3 750000

Marseglia Group Italia 2 560000

Enteban Spagna 3 500000

Npvaol Italia- Austria 3 480000

Verbio Germania 2 450000

Cargill Germania 2 370000

Acciona Spagna 2 272000

Fonte:Biofuel barometer, EurObserv’ER 2010

Figura 2.4 - Produzione e capacità produttiva degli impianti per la produzione di biodiesel in Europa (Mton)

20

Anche nel caso dell’etanolo, la capacità produttiva degli impianti europei, che ammonta a 6.785 milioni di litri, è notevolmente sottoutilizzata (tab.2.4). Tabella 2.4 - Capacità produttiva dei maggiori impianti per la produzione di bioe-tanolo in Europa

Impresa Paese Numero di impianti Capacità produttiva (milioni litri) Materia prima

Tereos Francia, Belgio, R. Ceca 8 857 zucchero, grano

Albengoa Bioenergy Spagna, Francia 5 776 cereali, ligneocellulosa

Crop Energies Germania Francia, Belgio 3 760 zucchero, cereali,

alcol

Cistanol Francia 4 540

zucchero, barbabietola, grano, alcol

Agrana Group Austria, Ungheria 2 410 grano

Ensus Pic Regno Unito 1 400 zucchero, cereali

Verbio AG Germania 2 355 cereali

Agroetanol Svezia 1 210 alcol

IMA (Bertolino) Italia 1 200 alcol

Wratislavia Bio Polonia 1 170 alcol

Fonte:Biofuel barometer, EurObserv’ER 2010

La struttura del settore è fortemente differenziata con impianti la cui capa-cità produttiva varia da 2000 tonnellate di proprietà di gruppi di agricoltori a 500 mila tonnellate appartenenti a grandi imprese multinazionali. La localizzazione degli impianti è guidata da una pluralità di fattori come le aree di coltivazione della materia prima, la presenza di grandi porti e anche dalla disponibilità di incentivi.

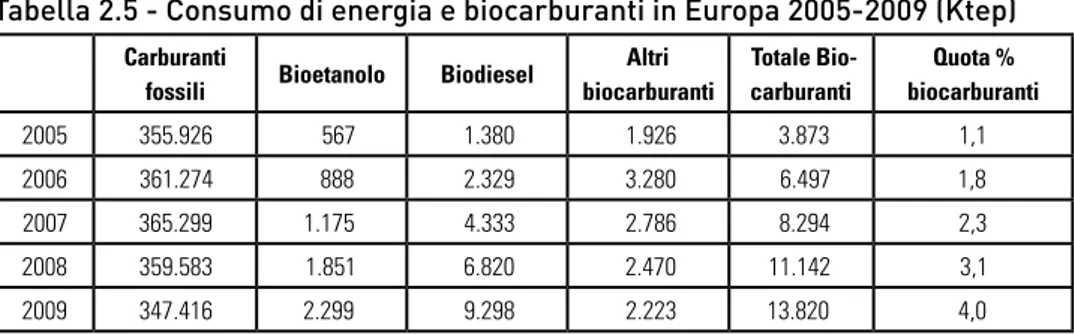

Il consumo di biocarburanti nell’UE è stato di 12 Mtep nel 2009 (tab.2,5), pari ad un tasso di miscelazione del 4%, e risulta in continua crescita nell’ultimo decennio anche se con un tasso rallentato nell’ultimo anno. Negli ultimi anni il consumo è cresciuto in tutti i paesi dell’UE con l’eccezione della Germania, dove si è registrato un calo a partire dal 2008, anno in cui è stata aumentata la tassa sul biodiesel (energy tax) e l’incentivo è stato sostituito dall’obbligo di miscela-zione. Il 79,5% dell’ammontare complessivo di biocarburanti utilizzato nell’UE è costituito da biodiesel contro il 19,3% costituto da bioetanolo. La parte restante è data dall’olio vegetale puro consumato in Germania e dal biogas in Svezia. I primi

cinque paesi consumatori sono Germania, Francia, Italia, Spagna e Regno Unito che insieme ammontano al 71% del consumo totale.

Tabella 2.5 - Consumo di energia e biocarburanti in Europa 2005-2009 (Ktep) Carburanti

fossili Bioetanolo Biodiesel

Altri biocarburanti Totale Bio-carburanti Quota % biocarburanti 2005 355.926 567 1.380 1.926 3.873 1,1 2006 361.274 888 2.329 3.280 6.497 1,8 2007 365.299 1.175 4.333 2.786 8.294 2,3 2008 359.583 1.851 6.820 2.470 11.142 3,1 2009 347.416 2.299 9.298 2.223 13.820 4,0

Fonte:Biofuel barometer, EurObserv’ER 2010

La quota di biocarburanti importati è cresciuta costantemente fino a rag-giungere il 25% nel 2008 (tab. 2.6 e fig. 2.5). L’aumento costante della produzione è, infatti, stato inferiore all’aumento dei consumi come risulta evidente dall’anda-mento del tasso di autoapprovvigionadall’anda-mento.

Tabella 2.6 - Produzione, consumo e commercio estero di biocarburanti nel’UE (Ktep)* 2004 2005 2006 2007 2008 2009 Produzione 2.195 3.828 6.266 7.703 9.578 11.465 Importazioni 108 394 753 1.410 2.892 3.381 Esportazioni 186 338 512 616 1.145 1.024 Saldo commerciale -78 56 241 794 1.747 2.357 Consumo 2.115 3.873 6.497 8.294 11.142 13.820 Tasso di autoapprovvigionamento 103,8 98,8 96,4 92,9 86,0 83,0 Propensione a importare 5,1 10,2 11,6 17,0 26,0 24,5

* grado di autoapprovvigionamento (%)= produzione/consumi, propensione a importare = importazioni/consumi Fonte: nostre elaborazioni su dati Eurostat

A partire dalla seconda metà del 2008 nell’UE è stato registrato un dete-rioramento del mercato dei biocarburanti, soprattutto per il biodiesel, attribuibile principalmente alla diminuzione del prezzo dei combustibili fossili, a modifiche delle politiche di incentivazione in Germania, paese che rappresenta il principale mercato europeo, e alla competizione con le importazioni.

22

Figura 2.5 - Produzione, importazioni e consumo di biocarburanti nell’UE-27

Fonte: Eurostat

L’Italia, con una produzione di circa 470.000 t nel 2009 è il terzo produttore europeo di biodiesel dopo la Germania e la Francia.

A cominciare dal 2008 l’aumento dei consumi derivanti dagli obblighi comu-nitari di miscelazione ha determinato una forte crescita della produzione interna e dell’importazione del biodiesel, fino ad allora assente (tab.2.7).

Per la produzione del biodiesel l’Italia è comunque fortemente dipendente dall’estero, come si vedrà più avanti, per quanto concerne la materia prima. Tabella 2.7 - Produzione, commercio e consumo di biodiesel in Italia (Ktep)

2005 2006 2007 2008 2009 Produzione 176 199 180 557 713 Importazioni 0 0 0 213 413 Esportazioni 0 0 0 96 80 Saldo commerciale 0 0 0 217 333 Consumo finale 176 199 180 665 1063

Consumo finale nei trasporti 176 161 141 665 1063

In Italia sono presenti 19 impianti con un potenziale produttivo di circa 2.500.000 t/ anno di biodiesel, di cui 4 in fase di realizzazione. La maggiore concentrazione di impianti si ha nella regione Lombardia, con una capacità produttiva complessiva di 670.000 t/ anno pari al 33% del totale.

Una parte della produzione di biodiesel è esportata soprattutto verso Francia, Spagna e Grecia. Le importazioni provengono sia dall’interno dell’UE che dai paesi terzi, prevalentemente Indonesia e Argentina. Le importazioni dagli Stati Uniti si sono azzera-te dopo l’applicazione da parazzera-te dell’UE dei dazi antidumping, anche se è registrabile una certa quantità di elusione attraverso il Canada e Singapore (tab.2.8)7.

Tabella 2.8 - Import - Export di biodiesel (codice doganale 28349091) dell’Italia (tonn)

IMPORT EXPORT 2008 2009 2010 2008 2009 2010 Totale 161.020 491.687 809.780 116.318 134.642 140.990 UE-27_Intra 95.320 362.032 338.936 116.049 134.187 139.947 UE -27_Extra 65.700 129.655 470.844 269 454 1.042 Francia 23.743 131.339 7.737 87.959 84.055 81.541 Spagna 23 92.687 202.979 14.610 44.055 41.334 Grecia 21.196 7.589 3.072 4.567 12.130 Slovenia 573 1.303 3.340 Paesi Bassi 28.186 76.186 52.218 1 260 Austria 2.481 1.709 27.316 8.673 132 206 Usa 45.084 5.981 17 17 129 Belgio 745 11.308 15.964 273 0 114 Germania 18.885 41.214 31.760 776 34 80 Indonesia 9.643 61.104 233.176 3 33 Argentina 10.972 54.012 209.183 1 6 Canada 3.989 5.697 4 4 Malaysia 4.613 3 Singapore 4.515 10.671 Fonte: Eurostat

Anche in Italia, come nel resto di Europa la capacità produttiva degli impian-ti è largamente sottouimpian-tilizzata e in diminuzione (fig.2.6). Della filiera fanno parte 7 cfr. capitolo 3

24

anche alcuni oleifici, concentrati soprattutto nelle regioni Emilia Romagna e Vene-to che svolgono le fasi dell’esterificazione e della raffinazione.

Figura 2.6 - Produzione e capacità produttiva degli impianti per la produzione di biodiesel in Italia (000 ton)

Fonte:European Biodiesel Board

La materia prima utilizzata viene per la maggior parte importata. I principali flussi riguardano l’olio di colza che proviene sia da paesi europei (Francia e Roma-nia) che extraeuropei (USA, Russia e Canada), l’olio di palma da Indonesia, Malesia e Papua Nuova Guinea, l’olio di girasole e i semi di soia e di girasole.

Le superfici investite a semi oleosi in Italia, secondo Assitol, sono state pari, nell’anno 2009 a 331.500 ettari (con un aumento del 39,3% rispetto all’anno pre-cedente), di cui 22.300 ettari a colza (+346%), 117.200 ettari a girasole (+30,2%) e 192.000 ettari a soia (+47,7%).

La produzione nazionale di semi oleosi per usi energetici è valutata da Assi-tol in 105.100 tonnellate contro le 40.500 tonnellate del 2008, con un aumento del 159,5%, a fronte di una produzione per usi alimentari e mangimistici di 883.700 tonnellate. Dai semi passati in lavorazione sono state ottenute 558.000 tonnellate di oli da semi e frutti oleosi greggi per usi alimentari e 33.700 tonnellate di oli per

usi industriali prodotti da semi coltivati per uso energetico e di filiera (490.200 tonnellate per usi alimentari e 17.100 tonnellate per usi industriali nel 2008) e 1.746.000 tonnellate di farine di estrazione (1.585.000 tonnellate nel 2008).

Per quanto riguarda la produzione dell’ETBE l’unico stabilimento è di pro-prietà dell’Ecofuel di Ravenna (ENI). Tra le maggiori ditte produttrici di bioetanolo e l’Ecofuel, sono stati attivati accordi di fornitura per la recente produzione di alcu-ne decialcu-ne di migliaia di tonalcu-nellate di ETBE alcu-nell’ambito del programma nazionale bioetanolo/ETBE.

Figura 2.7 - Importazioni italiane di semi oleosi e oli vegetali, 2005-2010 (Meuro)

Fonte: Eurostat 0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000 1 2 3 4 5 6 olio di colza olio di palma olio di soia olio di girasole semi di girasole semi di soia

C

apitoloiii

iL commercio internazionaLe Di biocarbUranti

Il commercio internazionale dei biocarburanti riguarda oggi solo una piccola fra-zione della produfra-zione mondiale (10% secondo l’IEA) ma appare in forte crescita sotto la spinta degli obblighi di consumo fissati da paesi come gli Stati Uniti e l’Unione Europea, caratterizzati da un elevato consumo di carburanti fossili8. Più della metà degli scambi

internazionali (pari a oltre 6.664 mila tonnellate nel 2008) provengono dal Brasile e ri-guardano l’etanolo.

Secondo le previsioni (FAPRI, 2010) il commercio netto di etanolo dovrebbe au-mentare del 323% tra il 2009 e il 2019 per effetto principalmente dell’aumento della domanda degli Stati Uniti. Più limitato (6,3%) è invece l’aumento previsto per il commer-cio netto di biodiesel anche a causa dell’entrata in vigore dell’obbligo di miscelazione in Argentina che vedrà, di conseguenza, la riduzione del proprio surplus esportabile. Figura 3.1 - Importazioni di biofuels dell’UE da paesi terzi (Mtep)

8 I dati sul commercio estero dei biocarburanti risentono di imprecisioni derivanti dall’assenza di uno specifico codice HS. I dati sull’etanolo includono il prodotto scambiato in ragione di utilizzi finali di-versi quali fuel, uso industriale e alimentare. Il biodiesel è scambiato sotto le voci doganali 38249099 e 38249029 nel caso del biodiesel puro. Dal 2008 l’UE ha introdotto il codice 38249091 (FAMAE).

28

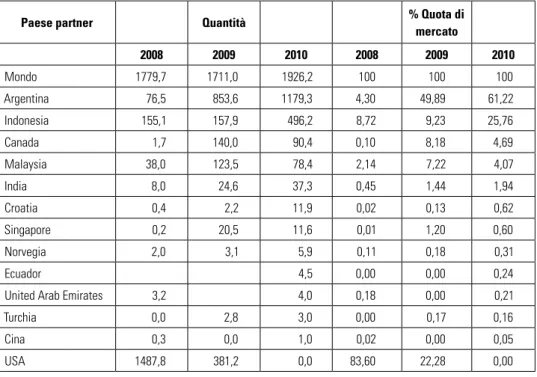

La figura 3.1 mostra l’incremento delle importazioni di biodiesel e bioetanolo registratosi negli ultimi anni nell’UE. Nel 2008 l’UE ha importato circa il 32% del pro-prio consumo di etanolo. I principali paesi importatori sono il Regno Unito e la Svezia. Per quanto riguarda il biodiesel, la reazione europea alle esportazioni sus-sidiate americane, di cui si parlerà più avanti, ha determinato la drastica riduzione di quest’ultime mentre sono cresciute le importazioni dall’Argentina che è oggi il principale paese di provenienza destinato a divenire, nei prossimi anni, il principale paese produttore. Il secondo paese fornitore è l’Indonesia (tab.3.1).

Tabella 3.1 - Importazioni di biodiesel (tonn) dell’UE – principali paesi partner

Paese partner Quantità % Quota di

mercato 2008 2009 2010 2008 2009 2010 Mondo 1779,7 1711,0 1926,2 100 100 100 Argentina 76,5 853,6 1179,3 4,30 49,89 61,22 Indonesia 155,1 157,9 496,2 8,72 9,23 25,76 Canada 1,7 140,0 90,4 0,10 8,18 4,69 Malaysia 38,0 123,5 78,4 2,14 7,22 4,07 India 8,0 24,6 37,3 0,45 1,44 1,94 Croatia 0,4 2,2 11,9 0,02 0,13 0,62 Singapore 0,2 20,5 11,6 0,01 1,20 0,60 Norvegia 2,0 3,1 5,9 0,11 0,18 0,31 Ecuador 4,5 0,00 0,00 0,24

United Arab Emirates 3,2 4,0 0,18 0,00 0,21

Turchia 0,0 2,8 3,0 0,00 0,17 0,16

Cina 0,3 0,0 1,0 0,02 0,00 0,05

USA 1487,8 381,2 0,0 83,60 22,28 0,00

Fonte: Database Trains

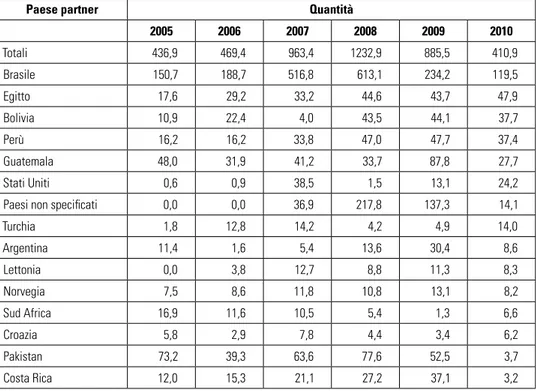

Per quanto riguarda l’etanolo, i principali paesi di provenienza sono il Brasile e l’Egitto (tab.3.2) L’UE esporta anche etanolo verso vari paesi quali Svizzera, USA, Nor-vegia, Turchia e biodiesel (FAMAE) soprattutto verso la Norvegia.

Il crescente deficit dell’UE riguardo agli oli vegetali negli ultimi 3-4 anni ha fat-to sì che crescenti quantità di oli alimentari, per circa 2,5 milioni di fat-tonnellate, siano state importate per compensare l’utilizzazione dell’olio di colza nella produzione del biodiesel con conseguenti aumenti dei prezzi mondiali soprattutto per l’olio di girasole.

Le importazioni europee di oli di girasole, soia e palma appaiono in forte crescita dal 2000 (fig. 3.2). I principali paesi di provenienza dell’olio di girasole sono l’Ucraina e l’Ar-gentina con una quota superiore al 50%. L’olio di palma proviene quasi esclusivamente dalla Malesia e dall’Indonesia. Si stima che circa l’80% delle importazioni europee di oli vegetali sia destinato all’uso alimentare.

Tabella 3.2 - Importazioni UE di alcol etilico (codice doganale 220710),2005-2010: principali fornitori (000 ton)

Paese partner Quantità

2005 2006 2007 2008 2009 2010 Totali 436,9 469,4 963,4 1232,9 885,5 410,9 Brasile 150,7 188,7 516,8 613,1 234,2 119,5 Egitto 17,6 29,2 33,2 44,6 43,7 47,9 Bolivia 10,9 22,4 4,0 43,5 44,1 37,7 Perù 16,2 16,2 33,8 47,0 47,7 37,4 Guatemala 48,0 31,9 41,2 33,7 87,8 27,7 Stati Uniti 0,6 0,9 38,5 1,5 13,1 24,2

Paesi non specificati 0,0 0,0 36,9 217,8 137,3 14,1

Turchia 1,8 12,8 14,2 4,2 4,9 14,0 Argentina 11,4 1,6 5,4 13,6 30,4 8,6 Lettonia 0,0 3,8 12,7 8,8 11,3 8,3 Norvegia 7,5 8,6 11,8 10,8 13,1 8,2 Sud Africa 16,9 11,6 10,5 5,4 1,3 6,6 Croazia 5,8 2,9 7,8 4,4 3,4 6,2 Pakistan 73,2 39,3 63,6 77,6 52,5 3,7 Costa Rica 12,0 15,3 21,1 27,2 37,1 3,2

Fonte: Nostre elaborazioni su dati Eurostat

L’olio di soia proviene dagli Stati Uniti. In questo caso si tratta del B99, una miscela di oli vegetali al 99% e oli minerali all’1% che secondo l’European Biodiesel Board è stato sus-sidiato illegalmente agli Stati Uniti e venduto in dumping in Europa come si dirà più avanti.

I flussi di commercio internazionale per gli oli vegetali sembrano indicare che la raffinazione degli oli avvenga in paesi diversi da quelli di produzione, al contrario di quan-to avviene nel caso dell’etanolo. Una spiegazione è che, in virtù degli incentivi concessi, la produzione di biodiesel sia concentrata nell’UE e in particolare in poche grandi imprese (Unctad 2006b).

30

Figura 3.2 - Importazioni mondiali di oli vegetali (tonnellate)

Fonte: Nostre elaborazioni su dati FAOSTAT

La maggior parte dei paesi che hanno l’obiettivo di sviluppare la propria produzione attua il sostegno del prezzo interno dei biocarburanti attraverso tariffe all’importazione che hanno anche l’obiettivo di limitare i benefici delle agevolazioni fiscali ai soli produttori interni (tab.3.3). Le divergenze nelle tariffe applicate a pae-si o gruppi di paepae-si diverpae-si non solo limitano le importazioni da questi ma finiscono anche per determinare quali produttori hanno un vantaggio comparato in relazio-ne alla materia prima che utilizzano.

Tabella 3.3 - Tariffe MFN1 (%) per principali oli vegetali e alcol etilico – media

ponderata- anno 2009

Prodotto (4 digit) Canada UE USA

Olio di soia 4,50 4,99 13,26

Olio di palma 3,67 8,66 0,00

Olio di girasole 4,50 9,60

Olio di colza 11,00 9,60 6,32

Alcol etilico non denaturato 3,25 19,2 €/100 l 2,50

1 I paesi membri del WTO esprimono i propri impegni in termini tariffari con riferimento ad un valore massimo che si applica sulla base della nazione più favorita (MFN).

Gli USA applicano una tariffa ad valorem del 2,5% sulle importazioni di eta-nolo e dell’1,9% sull’alcol etilico denaturato e un dazio specifico sulle importazioni di alcol etilico per la produzione di biocarburante, che è stato recentemente ridotto da 54 a 45c/gallone. Questa tariffa è stata fissata in modo tale da annullare i be-nefici derivanti dall’agevolazione fiscale per il prodotto importato (45 c/ gallone), compensandone il costo per l’erario al tempo stesso. La tariffa colpisce prevalen-temente le importazioni dal Brasile ed è stata molto criticata sulla base della sua contraddizione con l’obiettivo di ridurre le emissioni considerato il diverso impatto in questa direzione dell’etanolo ottenuto dalla canna da zucchero in Brasile ri-spetto a quello da mais prodotto negli Stati Uniti. Alcuni paesi partner godono di trattamenti preferenziali come il Messico ed il Canada che, nell’ambito del NAFTA (North American Free Trade Agreement), possono esportare etanolo negli USA a dazio zero. Un altro importante strumento di politica commerciale - che ha ef-fetti sulle importazioni di etanolo - è il Caribbean Basin Economic Recovery Act (CBERA) che raggruppa i paesi dell’America Centrale e Caraibici. Sulla base di quest’accordo se l’etanolo è prodotto in questi paesi con almeno il 50% di materia prima proveniente da paesi dell’accordo stesso, viene ammesso negli USA a dazio zero. Quest’ultimo si applica anche al 7% delle importazioni indipendentemente dalla provenienza della materia prima. Ciò fa si che l’etanolo prodotto in altri paesi, principalmente Brasile ed UE, venga distillato nella forma anidra in impianti loca-lizzati nei paesi caraibici, tra cui principalmente Giamaica, El Salvador, Trinidad e Tobago e Costa Rica e poi importato dagli Stati Uniti a dazio ridotto.

Anche in Brasile sia il mercato dello zucchero che quello dell’etanolo sono protetti dalla competizione esterna attraverso una tariffa del 20% sulle importa-zioni di zucchero e del 30% su quelle di etanolo, con l’eccezione dei paesi del Mer-cosur.

Il mercato europeo è abbastanza protetto nei confronti dei paesi maggiori produttori, Brasile e USA, con una tariffa di 19,2 €/hl per l’alcol non denaturato e di 10,2 €/hl per l’alcol denaturato. Nell’UE, in virtù del Sistema Generalizzato delle Preferenze (GSP)9 nell’ambito dell’accordo EBA e degli accordi preferenziali

con i paesi ACP, le importazioni di alcol da questi paesi avvengono a tasso zero o a tariffa ridotta. 9 Il GSP è uno schema tariffario che favorisce i paesi in via di sviluppo. Le esportazioni da questi paesi di etanolo, classificato come prodotto sensibile, beneficiavano fino al 31 dicembre 2005, di una ridu-zione del 15% sul dazio MFN. Questo sistema è stato sostituito da uno nuovo (GSP+) che ha azzerato i dazi ma ha escluso il Pakistan, le cui esportazioni di etanolo superano l’1% delle importazioni europee nell’ambito del GSP e quindi sono soggette al sistema MFN.

32

In generale, al biodiesel sono applicate tariffe inferiori rispetto all’etano-lo. L’UE applica tariffe che vanno dal 4,99% per l’olio di soia al 9,6% per l’olio di colza. Il fatto che queste tariffe siano superiori a quelle, in realtà nulle, in vigore per i semi oleosi è una pratica, nota come tariff escalation, diffusa anche per altri settori in quei paesi che vogliono proteggere la propria industria di trasformazione basata sull’importazione delle materie prime.

Nell’ambito del commercio internazionale di biocarburanti, è in atto un con-tenzioso tra l’Unione Europea e gli Stati Uniti riguardo al biodiesel. Sotto accusa, da parte dei produttori europei di biodiesel - associati nell’European Biodiesel Bo-ard (EBB) - sono i sussidi americani, adottati nel 2004, nella misura massima di 264$ per m3, equivalenti a circa 200€ per tonnellata, per miscele anche minime di

biodiesel quali il B99,910 che può essere esportato nell’Unione Europea e

benefi-ciare dei sussidi europei. La miscela B99 sarebbe esportata dagli USA nell’Ue in quantità rilevanti e venduta ad un prezzo di dumping pari a circa 120-180€/t. Il sus-sidio, nato per favorire i produttori statunitensi ha finito per sostenere i produttori del sud est asiatico e del sud America, che operando una triangolazione attraver-so gli Stati Uniti riescono a percepire i sussidi statunitensi e, ove presenti, quelli dei paesi europei di destinazione finale. L’incentivo è considerato così alto da aver determinato anche delle esportazioni di biodiesel dall’Europa verso gli Stati Uniti con successiva re-importazione. Oltre alle proteste dei produttori europei il sussi-dio americano alle miscele di biodiesel ha riscontrato una crescente opposizione interna essendo stato stimato un costo per i contribuenti di 782 milioni di dollari che si aggiungono ai 504 che vanno a beneficio del biodiesel prodotto negli USA (Carriquiry e Babcock, 2008). L’incentivo è stato abolito a partire dal 1° gennaio 2010 ma reintrodotto nel 2011.

Nell’Ue la Commissione ha istituito nel 2009 un dazio anti-dumping ed un dazio controvalore provvisorio con il reg. 183/2009, resi definitivi con il successivo reg. 599/2009 dopo aver compiuto un’inchiesta sulle importazioni di biodiesel puro e in miscele superiori al 20% provenienti dagli USA, avendo dimostrato un danno economico per i produttori europei. I dazi anti-dumping vanno da 68,60 a 198 €/t, equivalenti a 0,9-0,25 €/l mentre i dazi controvalore variano da 211,20 a 237 €/t, equivalenti a 0,24-0,27 €/l. Ciononostante, nell’agosto del 2010 la Commissione, su richiesta dell’EBB, ha aperto un’inchiesta sulla possibile elusione delle misure anti-dumping e delle misure compensative istituite dai citati regolamenti, median-te triangolazioni di biodiesel prodotto negli Stati Uniti e destinato al mercato euro-10 Miscela allo 0,1%.

peo, attraverso il Canada e Singapore o mediante l’esportazione dagli USA all’Ue di miscele di grado inferiore al 20%. I dati sul commercio evidenzierebbero, secondo i ricorrenti, un notevole cambiamento della configurazione degli scambi riguar-danti le esportazioni da USA, Canada e Singapore nell’Unione, senza che vi fossero adeguate motivazioni a parte l’istituzione del dazio. L’indagine ha concluso che il dazio compensativo definitivo istituito sulle importazioni di biodiesel originario degli Stati Uniti è stato eluso attraverso la triangolazione con il Canada e relativa-mente a miscele di titolo inferiore al 20% e pertanto attualrelativa-mente vi è una proposta di mantenere il dazio anche relativamente a questi paesi. Alcuni autori (de Gorter, Drabik, Just, 2010) analizzando la questione dello “splash and dash” hanno invece concluso che le ragioni per la bassa utilizzazione della capacità produttiva europea vadano piuttosto cercate nel declino del prezzo del petrolio avutosi dopo luglio 2008 e nella riduzione dei sussidi europei, in particolare in Germania.

C

apitoloiV

Le poLitiche aDottate DagLi stati membri

DeLL’Ue e La stima DeL sostegno pUbbLico

Le motivazioni alla base delle politiche a favore dei biocarburanti riguardano la sicurezza energetica, cioè la riduzione della dipendenza dalle importazioni di combu-stibili fossili, la riduzione delle emissioni e, infine, il sostegno all’agricoltura attraverso la creazione di una domanda addizionale di prodotti agricoli.

Le misure normalmente adottate per promuovere la produzione di biocarbu-ranti ricadano in quattro categorie: il sostegno diretto che può riguardare direttamen-te i biocarburanti, in genere attraverso incentivi fiscali, o la produzione di biomassa; gli obblighi di miscelazione che impongono quote minime di consumo nell’ambito dei carburanti utilizzati nel settore dei trasporti e che hanno l’effetto di stimolare sia la domanda che l’offerta; misure di protezione commerciale come le tariffe all’impor-tazione e misure che stimolano la produttività e l’efficienza in vari punti della catena dell’offerta e dell’utilizzazione. Nella tabella 4.1 sono riportati i paesi che hanno adot-tato misure relative alla miscelazione obbligatoria (M) o definito valori obiettivo (T) in termini di consumo di biocarburanti e il tasso di miscelazione stabilito o previsto.

Nel caso dell’Unione Europea è opportuno distinguere tra le politiche adot-tate a livello comunitario e quelle adotadot-tate dagli stati membri. Per quanto riguarda il sostegno diretto, l’Unione Europea, con l’Health Check del 2008, ha abrogato tutte le forme di sostegno esistenti nel passato che riguardavano le produzioni non alimentari sulle terre a set aside (dal 1993) e l’aiuto specifico per le energy crops di 45 €/ha istituito nel 2004. Il sostegno finanziario diretto ai biocarburanti è, come si vedrà più avanti, oggetto delle politiche nazionali se pur nel quadro comune co-stituito dalla Direttiva sulla tassazione dell’Energia (2003/96/EC).

Gli obiettivi di miscelazione stabiliti dall’UE hanno avuto dapprima un carat-tere volontario, con la Direttiva 2003/30/EC che fissava due target al 2005 e al 2010 rispettivamente del 2 e del 5,75%, e successivamente – con la direttiva 2009/28/EC sono stati innalzati fino al livello del 10% nel 2020 e resi obbligatori.

Le misure commerciali riguardano l’applicazione delle tariffe all’importa-zione viste sopra.

36

Tab.4.1 - Obblighi o obiettivi di miscelazione per paese (M= obbligo, T= obiettivo)

Paese Livello attuale Livello previsto Tipo

Argentina E5, B7 n.d M Brasile E 20-23, B5 n.d M Canada E5, B2-3 n.d T Cina E10 n.d M Colombia E10, B10 B20 (2012) M UE E/B 5,75 E/B 10 M India E5 E/B 20 M

Indonesia E/B2 ,5 E, B 5 (2015), E15, B20 (2025) M

Giappone 500 Ml/anno 800 Ml/anno (2018) T

Korea B2 B2,5 M

Norvegia E/B, 3,5 E/ B 5 (2011) M

Stati Uniti 48 Miliardi litri 136 Miliardi litri (2022) M

Legenda E: etanolo, B= biodiesel. Il numero a fianco indica il livello di miscelazione stabilito o previsto (es. E5= mi-scelazione al 5% per l’etanolo)

Fonte: IEA, (2011)

Infine, le misure che agiscono su vari segmenti delle catene di produzione e consumo riguardano le azioni per stimolare la ricerca e lo sviluppo tecnologico, la promozione degli investimenti destinati ad accrescere la capacità produttiva, la promozione dei veicoli flex-fuels, lo sviluppo delle reti di distribuzione, la regola-mentazione degli standard tecnici. Questo tipo di misure sono adottate sia a livello comunitario sia di stati membri e vi ricadono, per la parte che interessa l’agricol-tura, anche alcune azioni finanziate nell’ambito dei piani di sviluppo rurale.

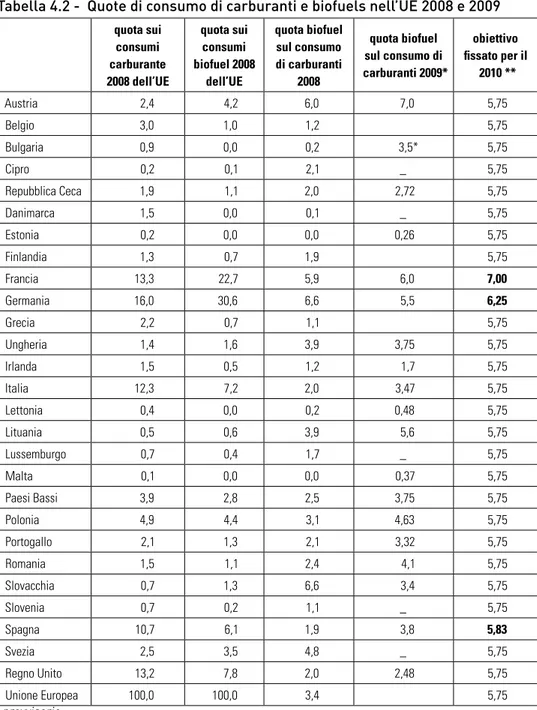

Secondo le statistiche dell’Eurostat nel 2008 il 3,4% del totale dei carburanti utilizzati nel settore dei trasporti, in termini energetici, sono stati biocarburanti (tab.4.2).

Tabella 4.2 - Quote di consumo di carburanti e biofuels nell’UE 2008 e 2009 quota sui consumi carburante 2008 dell’UE quota sui consumi biofuel 2008 dell’UE quota biofuel sul consumo di carburanti 2008 quota biofuel sul consumo di carburanti 2009* obiettivo fissato per il 2010 ** Austria 2,4 4,2 6,0 7,0 5,75 Belgio 3,0 1,0 1,2 5,75 Bulgaria 0,9 0,0 0,2 3,5* 5,75 Cipro 0,2 0,1 2,1 _ 5,75 Repubblica Ceca 1,9 1,1 2,0 2,72 5,75 Danimarca 1,5 0,0 0,1 _ 5,75 Estonia 0,2 0,0 0,0 0,26 5,75 Finlandia 1,3 0,7 1,9 5,75 Francia 13,3 22,7 5,9 6,0 7,00 Germania 16,0 30,6 6,6 5,5 6,25 Grecia 2,2 0,7 1,1 5,75 Ungheria 1,4 1,6 3,9 3,75 5,75 Irlanda 1,5 0,5 1,2 1,7 5,75 Italia 12,3 7,2 2,0 3,47 5,75 Lettonia 0,4 0,0 0,2 0,48 5,75 Lituania 0,5 0,6 3,9 5,6 5,75 Lussemburgo 0,7 0,4 1,7 _ 5,75 Malta 0,1 0,0 0,0 0,37 5,75 Paesi Bassi 3,9 2,8 2,5 3,75 5,75 Polonia 4,9 4,4 3,1 4,63 5,75 Portogallo 2,1 1,3 2,1 3,32 5,75 Romania 1,5 1,1 2,4 4,1 5,75 Slovacchia 0,7 1,3 6,6 3,4 5,75 Slovenia 0,7 0,2 1,1 _ 5,75 Spagna 10,7 6,1 1,9 3,8 5,83 Svezia 2,5 3,5 4,8 _ 5,75 Regno Unito 13,2 7,8 2,0 2,48 5,75 Unione Europea 100,0 100,0 3,4 5,75 * provvisorio

** sulla base delle dichiarazioni dei paesi membri, in neretto i valori superiori a quelli fissati dalla UE. - non disponibile

38

Dal confronto emerge che due paesi, Germania e Francia, detengono oltre il 50% dei consumi di biocarburante comunitari a fronte di una quota del 30% sui consumi complessivi di carburanti nel settore dei trasporti nell’UE. In particolare questi due paesi hanno quote decisamente più elevate di altri paesi (Regno Unito, Italia e Spagna) che hanno quote comparabili di consumi di carburanti in termini assoluti. Si evidenzia inoltre che un gruppo di paesi, costituito da Austria, Francia, Germania, Ungheria, Lituania, Lussemburgo, Romania, Slovacchia e Svezia, de-tiene una quota del consumo di biofuels superiore alla propria quota di carburanti rispetto alla media comunitaria.

Tali differenze sono in parte dovute a diversi approcci adottati nelle politiche adottate dai singoli paesi, pur nel quadro comune costituito dalla regolamentazio-ne europea.

Gli strumenti più comunemente adoperati sono le agevolazioni fiscali e gli obblighi di miscelazione. L’obbligo di miscelazione è stato adottato già dal 2005 da Austria, Francia e Slovacchia, cui nel 2007 si sono aggiunti molti altri paesi. In al-cuni casi (Belgio, Francia, Italia, Irlanda e Portogallo), l’agevolazione fiscale è stata limitata a determinate quantità attraverso un meccanismo di quote stabilite an-nualmente, creando quindi un sistema di regolamentazione del mercato (tab 4.3).

Tabella 4.3 - Valore delle accise (€/hl) sui carburanti ed eventuali esenzioni o riduzioni per i biofuels nell’UE

accisa sul gasolio 2008 esenzione/ riduzione biodiesel 2008 Periodo di esenzione quota 2008 000t accisa sulla benzina 2008 esenzione/ riduzione etanolo 2008 Periodo di esenzione quota 2008 000t

Austria 37,50 piena fino al 2011 46,20 piena 2007-2011

Belgio 35,29 piena con quota 6 anni 334,3 61,36 piena con quota 6 anni 195,4 Bulgaria 30,67 piena dal 2006 35,02 piena dal 2006

Cipro 24,50 piena 2006-2010 29,87 piena 2006-2010 Repubblica Ceca 39,89 piena - 47,46 piena 2009-2015 Danimarca 38,00 piena 2005-2011 55,68 piena 2005-2011 Estonia 36,99 piena 2004-2010 39,80 piena 2005-2011 Finlandia 39,05 nessuna - 62,70 nessuna

-Francia 48,24 15,00 con quota 6 anni 2728 60,69 21,00 con quota 6 anni 1091 Germania 47,04 18,0 fino al 2011 65,45 piena per E85 fino al 2015

Grecia 30,20 _ - 41,00 _ -Ungheria 35,00 piena - 42,45 piena

-Irlanda 36.80 piena con quota fino al 2010 52,8 44,37 piena con quota fino al 2010 67 Italia 42,30 33,84 con quota 2007-2010 250 56,40 27,50 con quota 2008-2010

Lettonia 33,00 piena 2007-2012 37,93 piena 2007-2012 Lituania 27,46 piena fino al 2010 32,36 piena -Lussemburgo 30,54 _ - 46,46 _

-Malta 35,24 _ - 45,96 _

-Paesi Bassi 37,49 nessuna 66,81 nessuna -Polonia 29,84 29,55 2007-2011 44,56 44,28 2007-2011 Portogallo 36,44 _ - 36,44 _ -Romania 28,39 nessuna - 33,57 piena -Slovacchia 43,50 piena dal 2004 46,50 piena dal 2004 Slovenia 43,33 max 5% - 46,21 piena -Spagna 33,10 piena fino al 2012 42,47 piena fino al 2013 Svezia 39,00 piena fino al 2013 53,00 piena fino al 2013 Regno Unito 68,43 25,12 fino al 2011 68,43 25,25 fino al 2011 Fonte: CE, DG Energy e GSI (2010)

40

Sulla base dei dati riportati in tabella 4.3 è stato possibile misurare l’entità del sostegno in termini di mancate entrate per l’erario (tab. 4.4). Nel 2008, secondo le nostre elaborazioni il valore complessivo dell’agevolazione fiscale ammonta a 3623,7 milioni di euro per l’UE. La stima tiene conto dei consumi e di eventuali quote aventi diritto all’esenzione parziale o totale dall’imposta sui carburanti.

Tabella 4.4 - Stima del costo per l’erario dell’agevolazione fiscale sui biocarbu-ranti nell’UE

Etanolo Biodiesel Costo totale

agevolazione sui biocarburanti (M euro) Consumo (M litri) Esenzione €/l Costo per l’erario M euro Consumo (M litri) Esenzione €/l Costo per l’erario (M euro) Austria 118,22 0,46 54,6 352,8 0,38 132,30 186,9 Belgio 24 0,61 14,9 109,76 0,35 38,73 53,6 Bulgaria 0 2,24 0,31 0,69 0,7 Cipro 0 17,92 0,25 4,39 4,4 Repubblica Ceca 69,39 0,47 32,9 95,2 0,40 37,98 70,9 Danimarca 10,28 0,56 5,7 0 5,7 Francia 826,255 0,21 173,5 2356,48 0,15 353,47 527,0 Germania 801,84 0,65 524,8 3390,24 0,15 504,47 1029,3 Ungheria 93,805 0,35 32,8 147,84 0,35 51,74 84,6 Irlanda 35,98 0,37 13,2 43,68 0,33 14,41 27,7 Italia1 115,65 0,28 31,8 250 0,34 84,60 116,4 Lituania 30,84 0,32 10,0 58,24 0,27 15,99 26,0 Lussemburgo 0 45,92 0,31 14,02 14,0 Polonia 64,25 0,44 28,4 385,28 0,30 113,85 142,3 Spagna 185,04 0,42 78,6 658,56 0,39 256,84 335,4 Slovacchia 36 0,46 16,7 172,48 0,25 43,33 60,0 Svezia 427,905 0,53 226,8 117,6 0,44 51,16 277,9 Regno Unito 209,455 0,25 52,9 873,6 0,68 597,80 650,7 UE 2988,91 1297,8 9107,84 2325,93 3623,7

1 - Per l’Italia non si è considerato il consumo effettivo di biodiesel bensì la quota. Negli altri paesi dove è in vigore (Belgio, Francia e Irlanda) la quota non risulta essere coperta dai consumi.

Fonte: nostre elaborazioni su dati CE, DG Energy, paesi membri e Eurostat

La figura 4.1 evidenzia la posizione relativa dei paesi europei ed evidenzia l’alto livello di incentivazione presenta in Germania, Francia e nel Regno Unito. Va però segna-lato che dal 2010 la Germania ha proceduto, come si vedrà più avanti, a ridurre i benefici

fiscali a favore dei biocarburanti.

Figura 4.1 - Stima dell’entità del sostegno pubblico (Meuro) -2009

Fonte: nostre elaborazioni su dati CE, DG Energy, paesi membri e Eurostat

Figura 4.2 - Livello medio agevolazione sui carburanti (€/l)

42

La figura 4.2 riporta la stima del sostegno pubblico per litro di biocarbu-rante consumato. Questo è uguale alla misura dell’esenzione dall’accisa (par-ziale o totale) salve nel caso (Italia) in cui l’agevolazione è comunque limitata dall’esistenza della quota e questa risulta vincolante in quanto minore rispetto al consumo effettivo.

La rassegna che segue si avvale delle informazioni contenute nei rapporti annuali che gli Stati membri forniscono alla Commissione Europea sullo stato di applicazione della RED.

Francia

La Francia ha stabilito, sul proprio territorio, obiettivi di miscelazione più ambiziosi di quelli della RED, fissando un livello del 7% nel 2010 con la legge n. 2005/781 del 13 luglio 2005 che detta gli orientamenti nazionali per la politica energetica. In Francia sono disponibili due miscele a basso contenuto di etanolo (E5 e E10 rispettivamente al 5 e al 10%) e il superetanolo cioè una miscela all’85% - utilizzabile dai veicoli flex-fuel - che contiene almeno il 65% di etanolo. Questa miscela accede una tassa preferenziale di €23.24/hl (invece di €28.33/hl nel 2008) che fa si che il biocarburante possa essere venduto a €0.86/l11 (tab 4.5). In aggiunta sono state introdotte alcune facilitazioni sui costi

di registrazione delle vetture.

La legge finanziaria 2005 ha istituto un sistema di tassazione dei carbu-ranti finalizzato a incoraggiare l’utilizzazione di biocarbucarbu-ranti: sui carbucarbu-ranti fossili viene infatti applicata la tassa generale sulle attività inquinanti (GTPA) fissata a valori crescenti dall’1,2% nel 2005 al 7% nel 2010, che viene ridotta in misura pari al tasso di miscelazione effettivo, ed è pari a zero quando que-sto coincide con il target di miscelazione previque-sto dalla legge n. 2005/781. I biocarburanti beneficiano, entro determinate quote, anche dell’esonero dalla tassa interna sui consumi al fine di compensare i maggiori costi di produzione. Questa misura, nonostante la riduzione avutasi tra il 2005 e il 2009 del tasso di defiscalizzazione, ha determinato, a causa della crescita del tasso di miscela-zione, un costo per l’erario - in termini di minore entrata - che nel 2009 è stato di 520 milioni di euro.

Tabella 4.5 - Defiscalizzazione biocarburanti in Francia (€/hl)

Diesel Benzina

Esteri metile oli vegetali

Biodiesel di sintesi

Esteri etile oli

vegetali Etanolo ETBE

2004 33 - - 37 38 2005 33 - - 37 38 2006 25 25 30 33 33 2007 25 25 30 33 33 2008 22 22 27 27 27 2009 15 15 21 21 21 2010 11 11 18 18 18 2011 8 8 14 14 14 Fonte: CE Germania

La Germania nel 2008 ha superato l’obiettivo comunitario del 5,75% di miscelazio-ne, raggiungendo una quota, calcolata sulla base del valore energetico, del 5,9%. Con l’At-to sulla promozione dei biofuel (Gesetz zur Änderung der Förderung von Biokraftsl’At-toffen) e l’atto sull’accelerazione della crescita (Wachstumsbeschleunigungs- gesetz) il governo tedesco ha modificato le regole precedentemente adottato al riguardo della miscelazione e dell’agevolazione fiscale per i biocarburanti. L’obbligo di miscelazione è stato stabilito al 5,25% per il 2009 e al 6,25% per gli anni dal 2010 al 2014. L’agevolazione fiscale è totale per la quantità necessaria soddisfare l’obbligo di miscelazione mentre per la parte re-stante è ridotta a 18 €cent/litro. Dal 2015 la soglia per la quota di biofuel sarà conteggiata non più in base al valore energetico ma rispetto alla riduzione di gas a effetto serra. La quota netta crescerà dal 3% nel 2015 al 7% nel 2020. I criteri di sostenibilità approvati con la direttiva comunitaria sono stati tradotti in legge nazionale nel 2009, e dopo un periodo transitorio nel 2010, la legge è entrata pienamente in vigore nel 2011.

Italia

In recepimento della Direttiva europea 2003/30/CE l’Italia ha fissato, con il Decreto Legge n.128 del 30 maggio 2005, gli obiettivi volontari in termini di mi-scelazione pari all’1% nel 2005 e al 5,75% nel 2010. Con la legge 81 del 2006

que-44

sti obiettivi sono stati modificati in obbligatori, stabilendo una crescita dell’1% l’anno del tasso di miscelazione, a partire dall’1% del 2006. Con decreto del Mi-nistro dello Sviluppo Economico del 25 gennaio 2010, che ha recepito la RED, tali valori sono stati trasformati nella quota minima di miscelazione obbligatoria, fissata al 3,5% nel 2010, 4% nel 2011 e 4,5% nel 2012.

L’assegnazione delle quote di esenzione dall’accisa sui carburanti è rego-lata dal Decreto del Ministero dell’Economia e delle Finanze n. 256 del 25 luglio 2003, che viene rivisto di anno in anno nell’ambito della finanziaria. L’agevola-zione fiscale per il biodiesel consiste nell’applicaL’agevola-zione di un’aliquota di accisa pari al 20% di quella applicata al diesel a uso carburante, nell’ambito di un pro-gramma pluriennale con decorrenza dal 1° gennaio 2007 al 31 dicembre 2010, a copertura di un contingente annuo totale pari a 250.000 tonnellate di biodiesel. La riduzione dell’accisa ha lo scopo di compensare i maggiori costi del biocom-bustibile rispetto al carburante di origine fossile. La ripartizione delle quote tra i produttori avviene in base ai volumi prodotti. Le quantità attribuite sono di gran lunga inferiori rispetto alla capacità produttiva degli impianti presenti sul terri-torio nazionale (tab.4.6).

Dal 1° giugno 2007, l’aliquota di accisa è aumentata da 416 euro/1000 litri a 423 euro/1000 litri. Per il periodo dal 1° gennaio 2007 al 31 maggio 2007, l’ali-quota ridotta applicabile al biodiesel è stata pertanto fissata a 83,20 euro/1000 litri; dal 1° giugno 2007 fino al 2009, l’aliquota ridotta è stata di 84,60 euro/1000 litri. Il decreto 3 settembre 2008, n.156 del Ministero dell’Economia e delle fi-nanze, di concerto con i Ministri dello sviluppo economico, dell’Ambiente e della tutela del territorio e del mare e delle Politiche agricole alimentari e forestali, determina i requisiti che gli operatori e i rispettivi impianti di produzione devono possedere per partecipare al programma pluriennale nonché le caratteristiche fiscali del prodotto con i relativi metodi di prova, le percentuali di miscelazione consentite, i criteri per l’assegnazione dei quantitativi agevolati agli operatori su base pluriennale dando priorità al prodotto proveniente da intese di filiera o da contratti quadro, le modalità per la contabilizzazione e la fruizione del beneficio fiscale. I quantitativi del contingente che risultano, al termine di ciascun anno, non ancora miscelati con il gasolio o non ancora trasferiti ad impianti di misce-lazione nazionali oppure non ancora immessi in consumo, sono ripartiti tra gli operatori proporzionalmente alle quote loro assegnate. Con la legge finanziaria per il 2010 il contingente che usufruiva della riduzione dell’accisa è stato ridot-to da 250.000 a 18.000 ridot-tonnellate per l’anno 2010, eliminando sostanzialmente l’incentivo.

Tabella 4.6 - Imprese produttrici di biodiesel e relative quote per la riduzione dell’accisa

Aziende Località’ Capacità produttiva

tonn Quota assegnata (Kton)

2009 2010

Alchemia Italia Srl Rovigo (RO) 15.000

Bio-Ve-Oil Olimpo Srl Corato (BA) 100.000

Caffaro Biofuel Srl Torviscosa (UD) 60.000

Caffaro Biofuel Srl Torviscosa (UD) 100.000

Cereal Docks Spa Vicenza (VI) 150.000 14,0 1,9

Comlube Srl Castenedolo - Brescia 120.000

Dp Lubrificanti Srl Aprilia (LT) 155.520 11,8 1,8

Ecoil Priolo (SR) 200.000

F.A.R. Fabbrica Adesivi Resine Spa Divisione Polioli

Cologno Monzese (MI) 100.000

Foredbio Spa Nola Marigliano (NA) 70.000

Eco Fox Srl Vasto (CH) 131.370 32,8 1,8

Ital Bi Oil Srl Monopoli (BA) 190.304 2,8

Ital Green Oil Srl San Pietro di Morubio (VR) 365.000 8,3 1,8

Gdr Biocarburanti Cernusco sul Naviglio (MI) 50.000 1,0

Mythen Spa Ferrandina (MT) 200.000

Novaol Srl Livorno (LI) 250.000 1,5 3,5

Novaol Srl Ravenna (RA) 200.000 59,2 1,9

Oil.B Srl Solbiate Olona (VA) 200.000 17,1 1,6

OXEM S.P.A. Mezzana Bigli (Pv) 200.000 1,8

Fonte: Assocostieri e Agenzia delle dogane

Attraverso l’agevolazione degli accordi di filiera il Ministero per le po-litiche agricole e forestali ha inteso creare un legame diretto tra la domanda rappresentata dai petrolieri, cui spetta l’obbligo della miscelazione, e la parte agricola produttrice della materia prima. Nel 2009 per un quantitativo di biodie-sel pari a 70.000 tonnellate l’aliquota ridotta è stata applicata al biocarburante prodotto da semi oleosi oggetto di contratti di filiera nel territorio comunitario. La tabella 4.7 mostra le quantità e la provenienza della materia prima oggetto di tali contratti.