2.Il Controllo Contabile

2.1.Oggetto della contabilità dei costi.

Con l’espressione ― contabilità dei costi ― s’intende un insieme di determinazioni economico-quantitative mediante le quali si calcolano i costi di particolari oggetti, individuabili all’interno del sistema aziendale. I tipici oggetti di determinazione dei costi sono i prodotti, siano essi beni o servizi. Molti altri oggetti si prestano ad un calcolo di questo tipo: centri di costo, tipi di clientela, canali distributivi, processi gestionali, ecc., a seconda delle concrete esigenze informative della direzione aziendale. In pratica, la contabilità dei costi è spesso denominata ― contabilità industriale ―, oppure ― contabilità analitica ―. La prima espressione risente dell’originario campo di applicazione della contabilità in questione: le aziende industriali e, all’interno di queste, l’area tecnico-produttiva. La seconda mette l’accento sul fatto che le grandezze economiche della contabilità generale vanno analizzate mediante un’apposita contabilità — la contabilità analitica per l’appunto — in. grado di attribuire i costi, i ricavi e i risultati economici ad oggetti particolari. Anche se non sempre si tratta di termini appropriati (in particolare non lo è più ― contabilità industriale―), in seguito li useremo indifferentemente, con l’avvertenza che tali espressioni vanno intese in senso ampio, in modo da includere ogni calcolo dei costi (e dei ricavi, nonché dei risultati economici particolari), sia esso:

- preventivo o consuntivo;

- con rilevazione contabile o extra-contabile.

Intesa in questo modo non riduttivo, la contabilità dei costi svolge un ruolo di primo piano nell’ambito dei sistemi amministrativi e di controllo gestionale. Essa è uno degli strumenti di determinazione economico quantitativa grazie ai quali la direzione aziendale può ― assicurarsi che le risorse siano acquisite e impiegate in maniera efficiente ed efficace, in vista del raggiungimento degli obiettivi di fondo della gestione, esplicitati in sede di pianificazione strategica‖, può cioè controllare l’andamento della gestione. Convenzionalmente, la strumentazione ―tecnico-contabile ― a disposizione del management per scopi di controllo gestionale si suole distinguere cosi:

- contabilità analitica;

- budget e altre determinazioni prospettiche;

- analisi degli scostamenti.

Nella logica del controllo di gestione, la contabilità generale é uno strumento di determinazione economico-quantitativa in quanto il bilancio, che la conclude e ne sintetizza i risultati, serve non solo per gli adempimenti civilistico - fiscali noti, ma anche quale strumento di monitoraggio dello stato di salute della gestione aziendale nel suo complesso. A ciò sono rivolte le cosiddette ― analisi di bilancio ― effettuate attraverso i due classici strumenti degli indici di bilancio e dei flussi finanziari.

Se il bilancio e le relative analisi danno le informazioni economiche e finanziarie sulla gestione passata, il budget e altre determinazioni prospettiche le forniscono sulla gestione futura, in quanto ―valorizzano ― (in unita monetarie) i programmi d’esercizio. Il budget, come tutti sanno, è un programma d’esercizio tradotto in termini economico-finanziari, che alla fin fine assume la veste di bilancio preventivo. Si ha quindi un bilancio consuntivo che sintetizza la realtà della gestione passata ad un bilancio preventivo che quantifica le prospettive della gestione futura.

I brevissimi richiami su natura e ruolo di bilancio e budget rendono più chiara la collocazione e la funzione svolta dalla contabilità dei costi. Essa serve per capire meglio i risultati economici conseguiti: è questa la funzione della contabilità a costi consuntivi.

In secondo luogo serve per rendere razionali molte decisioni che stanno alla base del budget (quanto produrre e vendere, a quale prezzo, con quale mix produttivo, ecc., ecc.) e più in generale per tradurre in termini economici i programmi operativi di gestione che del budget sono la ―spina dorsale ―: è questa la funzione della contabilità a costi preventivi o a costi standard.

Alla luce di questi flash, è più chiaro anche il legame tra contabilità analitica e analisi degli scostamenti. Quest’ultima consiste nella determinazione delle differenze tra valori di budget e valori consuntivi e nella scomposizione ―contabile‖ di tali scostamenti secondo le cause che li hanno determinati. La contabilità analitica allora:

- come sinonimo di calcolo di costi preventivi permette di costruire il budget, in particolare nella sua articolazione per ―centri di responsabilità ―;

- come sinonimo di calcolo di costi consuntivi permette di imputare costi e ricavi del conto economico ad oggetti particolari, in primo luogo ai centri di responsabilità predetti.

Gli intrecci tra i vari strumenti del controllo di gestione sono dunque numerosi e complessi. Tanto per citare alcuni esempi: la contabilità generale è la premessa per la tenuta della contabilità analitica a costi consuntivi, ma quest’ultima a sua volta è necessaria per effettuare alcune tra Ie più rilevanti valutazioni di bilancio (si pensi alle rimanenze di prodotti finiti o in corso di lavorazione); la determinazione dei costi preventivi, specie se si tratta di costi standard, è necessaria per redigere una parte rilevante del conto economico preventivo ed è in ogni caso utile per prendere numerose decisioni di gestione corrente secondo criteri di economicità, si tratti di decisioni che ― precedono ― la stesura del budget o di decisioni con cui il budget stesso viene concretamente attuato o viene modificato.

Pur in mezzo a tali intrecci e sovrapposizioni, la contabilità dei costi conserva una propria autonomia, che ci autorizza a trattarla separatamente dagli altri strumenti del controllo di gestione. Il principale problema con cui la contabilità analitica deve misurarsi, e cioè come vanno imputati agli oggetti di calcolo i costi indiretti, é ancora oggi di grande rilevanza concettuale e operativa, per cui uno studio dedicato appositamente al cost accounting mantiene inalterata la sua attualità.

2.2.Esame comparato della contabilità dei costi e della contabilità generale. Dato che la contabilità dei costi rappresenta uno strumento indispensabile per integrare le conoscenze ricavabili dalla contabilità generale, pare opportuno tracciare — sotto una molteplicità di aspetti — un parallelo tra i due tipi di rilevazione:

a) in primo luogo, dato il contenuto piuttosto ampio riconosciuto alla contabilità dei costi, quest’ultima produce dati riferiti alla gestione passata, ma anche informazioni aventi carattere previsionale; la contabilità generale, invece, riflette unicamente le operazioni già avvenute;

b) rispetto all’oggetto di rilevazione, mentre la contabilità generale rileva durante l’esercizio i fenomeni aventi una manifestazione numeraria, ed in particolare gli scambi di mercato con economie esterne, la cantabilità industriale rileva l’utilizzazione delle risorse nei precessi produttivi d’impresa. Nel fare ciò, il grado di

articolazione della contabilità generale è basso (i costi sono riferiti all’azienda nel suo complesso), mentre quello della contabilità industriale è elevato (costi di centri, di prodotti, ecc.);

c) rispetto al tipo di classificazione dei dati, mentre la contabilità generale si limita sostanzialmente a classificare i costi secondo la loro ―origine ―, cioè in base ai caratteri fisico-economici dei fattori produttivi (es. costi di materie prime, di mano d’opera, ecc.), la contabilità industriale li classifica (anzi li riclassifica) secondo la destinazione (per centri, prodotti,ecc.). Inoltre in contabilità industriale sono necessari ai fini operativi determinati raggruppamenti (costi variabili e fissi, diretti e indiretti, ecc.), spesso ignorati dalla contabilità generale;

cl) rispetto al grado di precisione dei dati, mentre la contabilità generale deve rilevare durante l’esercizio i costi ed i ricavi in modo assolutamente ― oggettivo ―, la contabilità industriale si propone piuttosto di fornire alla direzione dati tempestivi e adeguati alle concrete esigenze che di volta in volta si presentano, ferme restando le necessarie garanzie di attendibilità dei calcoli effettuati;

e) rispetto alle possibilità di impiego delle informazioni ai fini direzionali, mentre la contabilità generale trova un utilizzo per lo più saltuario (come rilevazione oggettiva di costi e ricavi), la contabilità dei costi è impiegata in modo continuativo;

f) rispetto all’obbligatorietà delle rilevazioni nel nostro paese, mentre la contabilità generale é resa obbligatoria e disciplinata, insieme al bilancio, dalla legge civile e da quella fiscale, la contabilità industriale é libera da vincoli di legge;

g) rispetto alle metodologie di rilevazione, mentre la contabilità generale si basa sulla partita doppia, cioè fa un vero e proprio uso dei conti, la contabilità industriale può invece svolgersi contabilmente o extra - contabilmente.

E’ opportuno ricordare ancora che le informazioni della contabilità generale sono di carattere economico (costi e ricavi) e finanziario (entrate e uscite), mentre i dati prodotti dalla contabilità industriale sono di carattere esclusivamente economico e, in special modo, riguardanti i costi ed i risultati di particolari combinazioni produttive.

Come si può desumere da tali confronti, la contabilità generale e la contabilità industriale presentano notevoli differenze, per cui non é corretto affermare che la seconda é una semplice ―analisi della prima‖. Certamente la contabilità industriale a costi consuntivi si trova ad essere in un rapporto di questo tipo con la contabilità

generale, se quest’ultima viene vista a rettifiche di bilancio avvenute; tuttavia, anche in questa ipotesi, è bene notare che per compiere tali rettifiche è necessario disporre di alcuni valori resi noti dalla contabilità industriale stessa (come, ad esempio, le rimanenze di magazzino, per valorizzare le quali occorre conoscere i costi di produzione sostenuti).

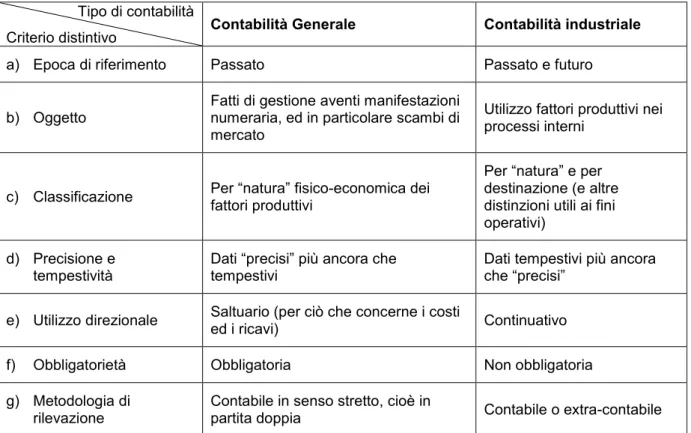

Le differenze tra i due sistemi di rilevazione, limitatamente ai caratteri utilmente osservabili per scopi di comparazione, sono sintetizzate nella Tab. seguente.

Tipo di contabilità

Criterio distintivo Contabilità Generale Contabilità industriale

a) Epoca di riferimento Passato Passato e futuro

b) Oggetto Fatti di gestione aventi manifestazioni numeraria, ed in particolare scambi di mercato

Utilizzo fattori produttivi nei processi interni

c) Classificazione Per ―natura‖ fisico-economica dei fattori produttivi

Per ―natura‖ e per destinazione (e altre distinzioni utili ai fini operativi)

d) Precisione e

tempestività Dati ―precisi‖ più ancora che tempestivi Dati tempestivi più ancora che ―precisi‖ e) Utilizzo direzionale Saltuario (per ciò che concerne i costi ed i ricavi) Continuativo

f) Obbligatorietà Obbligatoria Non obbligatoria

g) Metodologia di

rilevazione Contabile in senso stretto, cioè in partita doppia Contabile o extra-contabile

Tabella 1. Analisi comparata di contabilità generale e contabilità analitica

2.3.Classificazione dei costi impiegati in contabilità analitica.

In contabilità industriale è necessario procedere ad alcune classificazioni dei costi, utili nei processi decisionali e nel controllo della gestione in generale. La tipica distinzione dei costi, attuata dalla contabilità generale, secondo la natura fisico-economica dei fattori produttivi sottostanti, conserva la sua validità anche in contabilità industriale, rivelandosi però insufficiente ai fini operativi.

Pertanto essa deve essere integrata da altre distinzioni, le più importanti delle quali sono:

b) la distinzione tra costi variabili e costi fissi

c) la distinzione tra costi controllabili e costi non controllabili;

d) la distinzione tra costi parametrici, discrezionali e vincolati;

e) la distinzione tra costi effettivi e ipotetici.

2.3.1.Costi speciali e costi comuni.

La classificazione si basa sulla possibilità o meno di misurare in modo oggettivo la quantità di fattore impiegata per un certo oggetto, ad esempio per un dato centro o prodotto.

I costi speciali sono attribuibili ai centri o ai prodotti mediante misurazione oggettiva del volume di fattore impiegato e moltiplicando tale quantità per un prezzo unitario interpretabile come vero e proprio ―valore di scambio ―. La formula usata è:

quantità di fattore impiegato x prezzo unitario,

I costi speciali si riscontrano anche nei casi in cui essi vengono sostenuti per un solo centro o prodotto, per cui non si crea alcun problema di imputazione (ad es. l’ammortamento del costo di uno stampo, utilizzato per un solo tipo di prodotto, é un costo speciale nei riguardi di quest’ultimo).

I costi comuni vengono attribuiti ai centri o ai prodotti mediante una ripartizione, sempre più o meno soggettiva, in quanto la misurazione oggettiva del ―consumo ― per ciascun oggetto di riferimento non e possibile. La formula impiegata per la ripartizione dei costi comuni é la seguente:

costo da ripartire x coefficiente di ripartizione

I criteri di ripartizione dei costi comuni possono essere:

- su base unica;

- su base multipla.

Su ―base unica‖ significa che il totale dei costi comuni viene ripartito in proporzione ad una sola grandezza nota, come risulta chiaro dal seguente esempio

- Totale costi comuni industriali: L. 1.000.000;

- Base unica di ripartizione prescelta: ore di mano d’opera diretta (e un esempio: non è detto che sia sempre corretta);

- Ore di mano d’opera diretta impiegate per il prodotto A: 10;

- Ore di mano d’opera diretta impiegate in totale (cioè per i prodotti A, B e C): 40. La quota di costi comuni da imputare ad A e pari a:

L. 1.000.000 x (h. 10 /h. 40)= L. 250.000

Lo stesso procedimento viene seguito per i prodotti B e C.

Su ―base multipla‖ significa che il totale dei costi comuni viene suddiviso in classi omogenee, a ciascuna delle quali si applica un criterio di ripartizione appropriato. Tale procedimento si propone, rispetto al precedente, di conferire maggiore attendibilità all’imputazione dei costi comuni, differenziando opportunamente il criterio di imputazione secondo i caratteri delle varie voci di costo.

Un esempio di ripartizione su base multipla e il seguente:

- Prodotti fabbricati dall’azienda: A, B e C;

- Totale costi comuni industriali L. 1.000.000, di cui L. 400.000 relativi a mano d’opera indiretta e L. 600.000 relativi ad ammortamenti di macchinari;

- Basi di ripartizione prescelte:

a) ore di mano d’opera diretta (per il costo della mano d’opera indiretta);

b) ore-macchina (per l’ammortamento del costo dei macchinari);

- Ore di manodopera diretta impiegate per il prodotto A: 10 (su un totale di 40);

- Ore macchina impiegate per il prodotto A: 5 (su un totale di 30). La quota dei costi comuni industriali da imputare ad A è pari a:

a) L. 400.000 x (ore-uomo 10 / ore—uomo 40) = L. 100.000

b) L. 600.000 x (ore-macchina 10 / ore—macchina 40) = L. 100.000

La ripartizione dei costi comuni, specie quando si applichi la ― base multipla‖, viene effettuata tentando di rispettare il cosiddetto principio ― funzionale‖ o ―causale‖, secondo cui si devono ―assegnare, ad ogni oggetto di costo, valori che siano espressione quanto più significativa del ―concorso‖ offerto da ciascun fattore produttivo all’oggetto medesimo ―. Come vedremo, la corretta applicazione del principio causale é di gran lunga il più importante di tutti i problemi della contabilità analitica.

Nella prassi aziendale si può dire che alla distinzione in oggetto se ne sostituisce un’altra, nella quale si parla di:

- costi diretti;

- costi indiretti.

Secondo tale prassi, un costo e di solito considerato diretto quando esistono nello stesso tempo:

a) la possibilità di misurare oggettivamente il consumo di fattore produttivo;

b) la convenienza ad effettuare tale misurazione.

In altre parole, secondo tale approccio non tutti i costi speciali sono concretamente trattati come tali. A volte la loro misurazione risulta troppo laboriosa e dispendiosa in rapporto all’effettiva utilità che se ne ricava, per cui vengono trattati alla stregua dei costi comuni, cioè ripartiti soggettivamente.

Un esempio è l’energia elettrica per forza motrice, che potrebbe essere attribuita alle varie macchine (centri di costo) misurandone oggettivamente il consumo mediante contatore, ma viene imputata alle stesse per ripartizione, essendo il primo metodo troppo oneroso in rapporto ai vantaggi offerti, esprimibili in termini di ― precisione ― delle informazioni.

In definitiva, volendo collegare le due classificazioni finora accennate, si può affermare che:

- i costi speciali possono essere: a) diretti

- costi comuni sono indiretti.

Sulla distinzione tra costi speciali e comuni è opportuno fare ancora le seguenti osservazioni:

a) si tratta di una distinzione che non ha valore assoluto, ma è relativa all’oggetto di riferimento. Ad esempio, l’ammortamento del costo di una pressa é speciale rispetto al centro di costo ― presse ―, ma comune rispetto alla pluralità di prodotti ivi lavorati;

b) in pratica, quando si parla di costi speciali (o per meglio dire ―diretti ―), si fa solitamente riferimento ai prodotti, per cui è usuale annoverare tra le principali voci di costo ―dirette‖ le materie prime e la mano d’opera diretta, oltre a pochi altri elementi, diversi di volta in volta;

c) la classificazione in oggetto, applicata ai costi di contabilità industriale, può essere molto utile sul piano operativo, come risulterà più chiaro nelle pagine successive. In particolare,può essere opportuno individuare i costi speciali di un dato oggetto, trascurando la quota di costi comuni ad esso in qualche modo imputabili.

E’ bene a questo punto notare che l’imputazione dei costi comuni comporta a volte, se si vuole conferire una certa attendibilità ai calcoli, non trascurabili problemi di ripartizione. In alcuni casi, il rapporto esistente tra il singolo ―oggetto ― di attribuzione ed il fattore produttivo il cui costo si vuole ripartire è assai tenue, per cui può lasciare perplessi il tentativo stesso di operare una ripartizione, a maggior ragione se in stretta aderenza al già citato principio ― funzionale ―.

Di fronte a simili problemi teoria e prassi sono solite porsi a priori alcune domande, dalla cui risposta dipenderà il grado di analisi impiegato nell’imputare pro-quota i costi comuni:

a) ai fini operativi che interessano in concreto l’azienda, è indispensabile calcolare delle quote di costi comuni?

b) il ― peso ― di tali costi sul totale dei costi aziendali è rilevante?

Il quesito sub b) ha un senso solo in caso di risposta affermativa alla prima domanda. In tale ipotesi, sarà necessario ripartire con cura i costi comuni soprattutto se la loro incidenza sul costo totale di prodotto è significativa.

In caso di risposta negativa alla prima domanda, il problema delle modalità di imputazione dei costi comuni neppure si pone, perché è la loro stessa ripartizione che va evitata.

2.3.2.Costi variabili e costi fissi.

Tale classificazione si basa sul tipo di ―comportamento‖ dei costi, cioè sul loro grado di variabilità al variare della quantità prodotta.

Normalmente si definiscono variabili quei costi la cui entità varia in proporzione (all’incirca) alle variazioni del volume produttivo, mentre sono fissi quei costi che derivano dalla predisposizione di una certa capacità produttiva o da certi programmi d’esercizio e non dai volumi effettivi di produzione, per cui restano immutati nonostante le variazioni dei volumi di produzione stessi.

Le leggi di variabilità dei costi possono essere molteplici, per cui secondo alcuni nell’ambito dei costi variabili si parla di elementi:

- proporzionali;

- progressivi;

- degressivi;

- regressivi.

Supponendo per semplicità che l’andamento dei costi variabili sia di tipo ―proporzionale‖, si può cosi rappresentare graficamente la linea dei costi variabili.

ovvero: Y = BX

dove:

Costi totali (Y)

Volume di produzione (X) Figura 1.Andamento costi variabili

Y = costo totale (espresso in euro e riferito a tutte Ie unità di produzione considerate);

B = costo unitario (espresso in euro e riferito a una unità di produzione);

X = volume di produzione (espresso in numero di pezzi o altra unità di misura).

L’andamento dei costi fissi é invece cosi rappresentabile:

ovvero: Y = A

dove:

A = costo fisso totale (espresso in euro).

Si osservi che i costi fissi per unita di produzione variano a seconda del volume produttivo considerato: essi diminuiscono quando il volume produttivo aumenta e crescono quando il volume produttivo si riduce. Si noti ancora che, sul grafico, Q rappresenta il volume corrispondente alla capacita produttiva disponibile.

Infine, l’andamento dei costi complessivi, comprensivi sia dei costi variabili che di quelli fissi, é rappresentato in Fig.

cioè il costo totale Y, corrispondente ad una quantità di produzione X, compresa tra i limiti di zero e Q, é dato da:

Costi totali (Y)

Volume di produzione (X) Q

Figura 2.Andamento Costi fissi

Q Costo totale (Y)

Quantità di produzione (X) Figura 3.Andamento dei costi complessivi

Y = A +BX

La distinzione in oggetto e importante ai fini direzionali.

Le principali osservazioni in merito si possono cosi sintetizzare:

a) la distinzione tra costi variabili e costi fissi ha valore relativo. Infatti essa è valida solo entro certi limiti di variazione del volume produttivo, superati i quali si osserva che anche i costi prima definiti fissi subiscono una variazione. Per meglio comprendere l’essenza del problema, è opportuno fare riferimento alle decisioni con cui si predispone una certa capacita produttiva o, per meglio dire, una serie di capacita e strutture (tecniche, produttive, commerciali, ecc.). Si tratta di scelte operate in sede di pianificazione strategica (che contempla il cosiddetto ―medio - lungo periodo ―), da cui deriva una serie di costi che restano fissi per un ampio intervallo di produzione. All’interno di questo intervallo, gli altri costi sostenuti dall’azienda presentano un andamento sostanzialmente cosi classificabile:

- costi variabili in proporzione al volume di produzione, come ad esempio le materie prime;

- costi variabili in relazione al volume, ma solo ―a scatti‖; in altre parole, costi che restano fissi per un certo intervallo, per poi variare ― a scalini ―:

- costi le cui variazioni non hanno come variabile esplicativa il volume di produzione.

Mentre i primi sono i costi variabili nel vero senso della parola (cioè con un intervallo di invariabilità limitatissimo), gli altri hanno una variabilità potenziale, che viene per cosi dire ― bloccata ― in sede di budget, cioè con le decisioni su cui esso si basa;

b) una volta formulato il budget, l’azienda potrà distinguere i suoi costi di produzione in costi variabili e costi fissi e impiegarli nelle scelte operative. Nella realtà aziendale, a volte i costi presentano un andamento detto ― semivariabile ―, in Costo totale (Y)

Quantità di produzione (X) Figura 4.Costi variabili in relazione al volume "a scatti"

quanto mostrano una componente fissa, sostenuta anche in assenza di produzione, ed una componente variabile, proporzionale alla quantità prodotta. Ad esempio l’energia elettrica per forza motrice è un costo di questo tipo, poiché non è commisurato solo ai kWh. consumati, ma anche ad un canone fisso;

c) per distinguere chiaramente i costi variabili da quelli fissi, è necessario usare appropriati metodi di ―separazione ―, che:

- identifichino le voci variabili e quelle fisse e ne determino l’entità (riferita all’unita di prodotto nel caso dei costi variabili e come importo globale per i costi fissi);

- identifichino le voci di tipo ― misto ― (cioè i costi semivariabili) e, al loro interno, separino la parte fissa da quella variabile.

- I principali metodi di separazione si possono ricondurre ai seguenti:

- metodo dell’interpolazione grafica;

- metodo dei minimi quadrati;

- metodo analitico.

I primi due metodi si basano sulla rilevazione statistica di una serie di dati storici, riguardanti i volumi di produzione eseguiti ed i relativi costi sostenuti. Si ricava cosi per ciascuna voce di costo una linea (di solito una retta) interpolatrice che ne esprime l’andamento. La differenza tra i primi due metodi è legata al fatto che con il primo la retta interpolatrice si traccia graficamente ― ad occhio ―, mentre con il secondo si ottengono i parametri della funzione in modo tale da minimizzare la somma dei quadrati degli scarti esistenti tra i dati effettivamente osservati e quelli interpolati. Il metodo analitico si fonda invece su un’accurata analisi del processo produttivo aziendale, per stabilire le quantità di materiali, di mano d’opera, di energia, ecc. necessarie per realizzare una data produzione. Si tratta cioè di un metodo basato non già su dati statistici, ma su calcoli tecnici appositamente formulati;

d) L’analisi della variabilità dei costi può essere effettuata a vari livelli. In altre parole, è uno studio riferibile all’impresa nella sua globalità, cosi come ai singoli centri di costo, all’interno dei quali si individuano gli elementi variabili e quelli fissi. Inoltre, in entrambi i casi la produzione è spesso eterogenea, per cui l’esame della variabilità può essere condotto separatamente per ciascun prodotto

ovvero per la totalità delle produzioni effettuate. In quest’ultimo caso, è necessario individuare un idoneo fattore di variabilità, cioè un’adeguata unità di misura dell’attività svolta. Questa può essere espressa in vari modi, tutti tendenti ad omogeneizzare l’output. Ad esempio può essere formulata:

- in unità di input, cioè di risorse impiegate, purché l’imput abbia un andamento variabile in proporzione all’output (ad es. ore di mano d’opera diretta e ore-macchina);

- in unita di misura monetarie (ad es. lire di fatturato);

e) sovente, nella pratica aziendale, si assimilano i costi variabili a quelli speciali ed i costi fissi a quelli comuni (con riferimento ai prodotti). Ciò non é corretto, perché i criteri di classificazione usati nei due casi sono differenti. Tuttavia è possibile collegare le due distinzioni se si osserva che:

1. lo studio dei rapporti tra le due classificazioni ha un senso in quanto la produzione aziendale sia diversificata. Infatti, in caso contrario, la discriminazione tra costi speciali e comuni non si porrebbe neppure, essendo tutti i costi ― speciali ― nei riguardi dell’unica produzione realizzata;

2. nell’ipotesi di diversificazione produttiva, si può affermare che, considerando i singoli prodotti:

- i costi variabili sono speciali;

- i costi fissi possono essere speciali o comuni;

f) un’altra osservazione riguarda il comportamento del costo della mano d’opera diretta, la cui natura non è univoca, ma dipende dalla possibilità o meno per l’azienda di fare ricorso a strumenti di flessibilità della forza lavoro, in virtù di leggi, accordi collettivi, contratti aziendali o altro. Tanto più sono accessibili tali mezzi, tanto più la mano d’opera tende a diventare un costo variabile. I dubbi sorgono in fase di contrazione del volume produttivo, allorché il costo del lavoro, anziché ridursi proporzionalmente, può restare -— almeno entro dati limiti — invariato. Per sciogliere queste incertezze, ci pare opportuno fare riferimento alle diverse possibilità di applicazione della contabilità industriale, perché a seconda dei casi cambia il modo in cui deve essere considerato il fattore produttivo in discussione. Cosi, se i costi vengono impiegati in calcoli di convenienza

economica, ad esempio per decidere l’eventuale eliminazione di un reparto produttivo, e se il relativo personale non è licenziabile né occupabile produttivamente presso altri centri, il costo della mano d’opera diretta è ― eliminabile ― per il centro in esame, ma non lo è a livello aziendale, per cui va considerato un costo fisso. Nel caso in cui invece il calcolo dei costi trovi applicazione nel controllo della gestione presso i vari centri, la mano d’opera diretta viene spesso trattata come un costo variabile, cioè il suo costo viene ― proporzionalizzato ― al volume di produzione eseguito, per consentire un corretto confronto tra costi standard e costi consuntivi e controllare cosi l’efficienza del fattore. In altre parole, se il volume di produzione del centro si contrae, rispetto ai programmi, i tempi di mano d’opera diretta da considerare sono quelli necessari per eseguire quella produzione e vanno tenuti distinti dalla cosiddetta mano d’opera ― extra-fabbisogno ―. Pertanto, se è vero che la mano d’opera diretta può presentare, a livello aziendale, un rilevante grado di rigidità nell’ipotesi di riduzione del volume produttivo, è anche vero d’altro canto che sussistono finalità operative per le quali il costo in oggetto va considerato nella stessa stregua dei costi variabili;

g) a volte l’azienda adotta una contabilità industriale denominata ― direct costing ―, con cui ai prodotti vengono imputati i soli elementi variabili di costo, senza imputazione dei costi fissi, che vengono considerati a livello globale aziendale. Quando si impiega tale tipo di contabilità, la citata separazione dei costi variabili da quelli fissi si rende indispensabile.

2.3.3.Costi controllabili e costi non controllabili.

Si tratta di una distinzione utile per il controllo del grado di efficienza economica della gestione.

Anche a questo riguardo sono opportune alcune sintetiche osservazioni:

a) la classificazione in oggetto ha un valore del tutto relativo. Per la precisione, occorre notare che il problema del controllo della gestione ha un significato operativo in quanto venga collegato all’esistenza di ben precisi centri di responsabilità, cioè unità organizzative guidate da persone responsabili dei risultati conseguiti. Con riferimento ai centri di responsabilità si può dire che esistono costi controllabili e costi

non controllabili, cioè costi almeno in parte influenzabili dalle decisioni del capocentro e costi la cui entità non è invece influenzabile dalle azioni di quest’ultimo;

b) si può dire quindi che mentre a livello aziendale la distinzione non ha senso, in quanto tutti i costi sono controllabili, a livello di centro la classificazione assume pienezza di significato. Questo è vero, però, solo in quanto si consideri che l’influenza esercitata dal responsabile non è quasi mai ― piena ―, ma può essere ― significativa ―. Al riguardo si tenga presente che l’analisi degli scostamenti mira proprio a separare il più possibile le ― variazioni ― elementari, in modo da isolare quelle su cui l’influenza citata si manifesta (ad es. sugli scostamenti di efficienza delle materie prime piuttosto che su quelli di prezzo);

c) la distinzione in esame non va confusa con le precedenti, cioè i costi controllabili non sono sinonimo di costi diretti o di costi variabili;

d) normalmente nei rendiconti periodici dei centri di responsabilità si evidenziano le sole voci di costo controllabili dal capo-centro. Tuttavia, a scopo d’informazione, non è da escludere a priori che la segnalazione dei costi non controllabili si riveli utile per il miglioramento della gestione.

2.3.4.Costi parametrici, discrezionali e vincolati.

Questa classificazione si basa sulle modalità secondo cui l’ammontare dei costi viene programmato; è quindi una distinzione fatta con riferimento ai costi preventivi, in sede di costruzione del budget.

I costi parametrici (detti anche costi standard) sono quelli di cui è determinabile a priori in modo rigoroso (― oggettivo ―) la quantità di risorsa necessaria per ottenere una unità di prodotto. Ne sono tipico esempio le materie prime e la mano d’opera diretta.

Sono discrezionali invece i costi il cui ammontare, deciso anno per anno, dipende da valutazioni piuttosto discrezionali della direzione, mancando la possibilità di adottare significativi parametri tecnici. Esempi frequenti sono dati da costi come la pubblicità, la formazione del personale, la ricerca, ecc., di cui non si sa a priori il ― giusto ― fabbisogno corrispondente ai risultati produttivi da ottenere. Il loro stanziamento

spesso dipende dall’esperienza passata, dal confronto con altre aziende, dalla disponibilità più o meno ampia di mezzi finanziari.

Infine, i costi vincolati sono quelli che, in sede di budget, non possono essere decisi liberamente, perché dipendono da decisioni prese a monte, in sede di pianificazione strategica; un caso tipico è quello delle quote annuali di ammortamento, la cui decisione è stata presa all’atto dell’investimento in capitale fisso.

2.3.5.Costi effettivi e costi ipotetici.

Questa distinzione si basa sull’effettività della manifestazione dei costi: in altre parole, vi sono costi effettivamente sostenuti, corrispondenti ad un effettivo impiego di risorse, e costi ipotetici, che sono i costi che si sosterrebbero se certe ipotesi di gestione si manifestassero. Il tipico caso di costi ipotetici è quello dei costi standard.

I costi standard sono costi predeterminati in modo rigoroso in funzione di precisi obiettivi da raggiungere. Essi, nella loro formulazione più classica, sono dati dal prodotto:

quantità standard di risorsa x prezzo standard della risorsa

cioè dal prodotto di due fattori che riflettono rispettivamente un livello atteso di efficienza nell’impiego delle risorse e nell’acquisto sul mercato delle stesse.

I costi effettivi si riferiscono esattamente alle stesse risorse di cui si calcolano i costi standard; pertanto di ogni risorsa può essere noto alla direzione e l’importo standard, date ipotetiche condizioni di efficienza e l’importo effettivo (o consuntivo), corrispondente alle reali condizioni di svolgimento della gestione. Questa classificazione, come si comprende facilmente, si pone su un piano diverso rispetto alle precedenti, perché considera l’ammontare delle stesse voci di costo due volte: dapprima a livello di preventivo, in seguito a livello di consuntivo.

Quando una contabilità analitica si limita a determinare costi consuntivi, viene denominata contabilità a costi consuntivi. Quando invece determina i costi consuntivi dopo aver determinato i costi standard (per confrontarli), si chiama contabilità a costi standard.

In merito ai costi standard, che hanno costituito per molti decenni uno degli strumenti—base della conduzione ― scientifica ― delle aziende, oggi si manifesta in alcuni contesti la tendenza a ridimensionarne l’impiego nei processi di programmazione e controllo. Tale tendenza si manifesta in presenza di instabilità della domanda, dei prodotti, dei processi e di elevata complessità gestionale. La loro validità è dibattuta, cosi come lo é — a monte — la validità dello ― scientific management ―. Una certa prudenza sulla ― morte ― del Taylorismo e dei costi standard però non guasta, se si vuole evitare che il ciclo di vita di strumenti. direzionali intrinsecamente validi sia troppo condizionato da mode di cultura manageriale a volte un po’ disinvolte.

2.4.Le configurazioni di costo della contabilità analitica.

Quando si determina il costo di un particolare oggetto, per esempio di un prodotto, occorre in primo luogo stabilire se si considerano tutti i fattori produttivi impiegati dall’azienda nello svolgimento delle proprie attività oppure solo alcuni di essi. In altre parole, è possibile ragionare in termini di costi complessivi (― tutte ― le voci di conto) o di costi parziali (alcune categorie soltanto).

Si possono cosi identificare più ― configurazioni ― di costo, a seconda delle ― voci ― inserite nel calcolo, per cui non ha molto senso domandarsi quanto costa un prodotto o un altro oggetto, se prima non si è chiarita la configurazione di costo prescelta. E’ chiaro che un costo complessivo é sempre più elevato di un costo parziale, quale che sia la configurazione di quest’ultimo.

Nell’ambito dei costi parziali si può distinguere tra queste principali configurazioni:

1) Costo variabile

2) Costo primo o diretto

3) Costo industriale

Il costo variabile è una figura di costo che presuppone la chiara separazione dei costi variabili (che vengono considerati) dai costi fissi (che vengono esclusi dal calcolo). Esso include i soli componenti variabili, ad esempio:

materie prime ... L. 200.000

mano d’opera diretta... L 250.000

forza motrice ... L 10.000

materie ausiliarie ... L 20.000

provvigioni di vendita ... L 25.000

Totale costo variabile ... L. 505.000

Il costo primo o diretto deriva dalla somma dei costi diretti, senza alcuna imputazione di quote di costi indiretti. Volendo fare un esempio, ai costi del caso precedente (che, in quanto variabili, dovrebbero anche essere diretti) si aggiungono i costi fissi diretti (es. ammortamenti specifici):

materie prime ... L. 200.000

mano d’opera diretta . ... L 250.000

- forza motrice ... L 10.000

materie ausiliarie ... L 20.000

provvigioni di vendita ... L 25.000

ammortamenti specifici ... L 35.000

Totale ……….L. 540.000

Il costo industriale é dato dalla somma del costo delle materie prime più i costi di trasformazione industriale delle medesime (mano d’opera diretta e indiretta, materiali ausiliari, stipendi tecnici, energia elettrica, ammortamenti, ecc.). Tale figura di costo richiede la ripartizione dei costi indiretti industriali, che sono una parte del costo di trasformazione. Con un esempio numerico, a ripartizione avvenuta, potrebbe aversi questa composizione:

materie prime ... L. 200.000

costo trasformazione ... L 400.000

Rispetto al costo variabile, il costo industriale include anche i costi fissi di natura industriale, mentre non include i costi variabili non industriali (es. provvigioni).

Rispetto al costo diretto, il costo industriale include anche i costi indiretti industriali, mentre non include gli eventuali costi diretti non industriali.

Il costo complessivo, infine, è una configurazione di costo che, in teoria, dovrebbe includere tutte le voci di costo dell’azienda, cioè tutti i costi del conto economico, attribuiti a quell’oggetto di calcolo in modo diverso a seconda che si tratti di costi diretti o indiretti. Esso quindi corrisponde al costo industriale più un certo quid, che è dato da quote di costi commerciali, amministrativi e di altra natura. Con un esempio numerico si ha:

materie prime ... L. 200.000

costo trasformazione ind.le ... L 400.000

costi comm., ammin., ecc ... L 100.000

Totale costo pieno ... L. 700.000

Di fatto, difficilmente il cosiddetto costo complessivo è veramente tale, nel senso che spesso si rinuncia alla imputazione di alcune voci di costo di natura amministrativa, finanziaria, commerciale, di ricerca o altro che potrebbero essere imputate al prodotto solo con metodologie molto grossolane, trattandosi di risorse che vengono impiegate per la gestione globale dell’azienda, senza alcun collegamento (nesso causale) con il singolo prodotto o altro oggetto. Tale è il caso, per fare un esempio, della ricerca e sviluppo di base, ma anche di non pochi altri costi ― generali ―.

La scelta della configurazione di costo e legata agli scopi operativi perseguiti. Per certe finalità é sufficiente ragionare in termini di costi parziali, ad esempio di costi variabili, per altre è più opportuno disporre di informazioni sui costi complessivi.

A questo stadio della nostra trattazione, è sufficiente sottolineare che una contabilità a costi complessivi, purché l’organizzazione aziendale ne consenta un’adeguata articolazione, può consentire e la conoscenza dei costi complessivi e quella di date configurazioni parziali. In altre parole, almeno in linea di principio, se ho determinato il costo complessivo posso sempre scomporlo nelle sue parti, mentre se ho calcolato un costo parziale perdo l’informazione sul costo pieno. In relazione alla

configurazione del costo di prodotto prescelta, la prassi aziendale è solita distinguere due grandi tipologie di contabilità analitica, rispettivamente denominate

a) direct costing o contabilità a costi variabili;

b) full costing o contabilità a costi pieni.

Occorre premettere, al riguardo, che la terminologia aziendale è spesso confusa, per cui non sempre è chiaro se per direct cost s’intende costo variabile o costo diretto e, soprattutto, se per full cost s’intende costo pieno ― complessivo ―, costo industriale o qualcos’altro. A rigore ― direct cost ― va inteso come sinonimo di costo direttamente proporzionale al volume, cioè di costo variabile; cosi come ― full cost ― equivale a costo pieno comprensivo non solo di costi industriali, ma anche dei costi di altra natura.

E’ interessante mettere a confronto le due impostazioni perché esse conducono a differenti strutture di conto economico ― di contabilità analitica ―, cioè di conto economico gestionale derivante dalle elaborazioni della contabilità analitica e idoneo a rappresentare la scomposizione del risultato economico aziendale tra i vari prodotti (o altre ― aree di risultato ―).

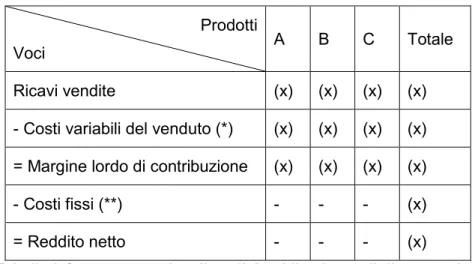

Il direct costing imputa ai prodotti i soli costi variabili, mentre considera i costi fissi — come suol dirsi — ― costi di periodo ―; ciò significa tra le altre cose che tutto l’ammontare dei costi fissi è reputato di competenza del periodo in esame e che nessuna quota di essi è ― rinviata al futuro ― attraverso il ― gioco ― delle rimanenze. In altre parole, con il direct costing le rimanenze di magazzino vengono valutate a costi variabili. Il risultato economico di prodotto evidenziato assume una configurazione particolare e molto nota, soprattutto nell’ottica di marketing: il margine lordo di contribuzione, vale a dire:

RICAVI DI VENDITA PRODOTTO XY

— COSTI VARIABILI PRODOTTO XY

Il margine lordo di contribuzione di un prodotto è il risultato economico con cui quel prodotto ― contribuisce ― alla copertura dei costi fissi e all’ottenimento del profitto aziendale.

Il conto economico secondo il Direct Costing compare di seguito

Prodotti

Voci A B C Totale

Ricavi vendite (x) (x) (x) (x)

- Costi variabili del venduto (*) (x) (x) (x) (x) = Margine lordo di contribuzione (x) (x) (x) (x)

- Costi fissi (**) - - - (x)

= Reddito netto - - - (x)

Tabella 2.Conto economico di analisi reddituale con il direct costing

(*) Costo Variabile del Venduto = Costi variabili della quantità prodotta

+ Rimanenze iniziali di prodotti valutate a costi variabili - Rimanenze finali di prodotti valutate a costi variabili (**) Per ipotesi si includono tutti i costi fissi, sia operativi sia extraoperativi.

(x) Indicano che è scritto un importo. Al contrario i (–) significano che nessun importo viene indicato

Non di rado il conto economico di analisi reddituale del direct costing viene rappresentato con una variante che ne arricchisce le potenzialità informative ad uso direzionale. Secondo questa ulteriore versione, i costi fissi vengono distinti in due categorie: costi fissi diretti (imputati ai prodotti) e costi fissi indiretti (non imputati). Di ciascun prodotto si determinano cosi due livelli di margine di contribuzione:

a) il margine lordo di contribuzione, già visto

MARGINE LORDO CONTRIBUZIONE PRODOTTO XY

- COSTI FISSI DIRETTI PRODOTTO XY

= MARGINE SEMILORDO CONTRIBUZIONE PRODOTTO XY

Il margine semilordo di contribuzione è un risultato economico di una certa rilevanza, perché segnala il reddito di specifica competenza di un prodotto, conseguito impiegando risorse finalizzate a quell’oggetto, senza considerare le risorse ― generali ― o ― comuni ―.

Questa variante del conto economico secondo il Direct Costing compare nella Tab.

Prodotti

Voci A B C Totale

Ricavi vendite (x) (x) (x) (x)

- Costi variabili del venduto (x) (x) (x) (x) = Margine lordo di contribuzione (x) (x) (x) (x) - Costi fissi diretti (x) (x) (x) (x) = Margine semi-lordo di contribuzione (x) (x) (x) (x)

- Costi fissi indiretti - - - (x)

= Reddito netto - - - (x)

Tabella 3.Conto economico di analisi reddituale con il direct costing a due livelli.

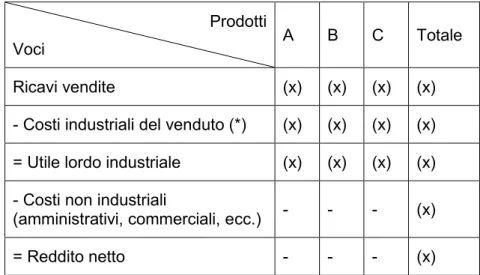

Il conto economico di analisi reddituale con il full costing normalmente, nella realtà delle aziende industriali, presuppone una configurazione di costo industriale piuttosto che di costo pieno complessivo di prodotto. In altre parole, anche se può sembrare una contraddizione in termini, la prassi preferisce un ― full costing industriale―. Ciò significa che di ciascun prodotto si determina un risultato economico noto come ― utile lordo industriale (o ―gross margin―), per cui i soli costi non industriali (amministrativi, commerciali, ecc.) vengono esclusi dalla imputazione ai prodotti (e

dalla determinazione del valore delle rimanenze di magazzino). L’utile lordo industriale è dato da:

RICAVI DI VENDITA PRODOTTO XY

-COSTI INDUSTRIALI PRODOTTO XY

= UTILE LORDO INDUSTRIALE PRODOTTO XY

La struttura del conto economico di analisi reddituale con il full costing ― industriale ― é rappresentata nella Tab.

Prodotti

Voci A B C Totale

Ricavi vendite (x) (x) (x) (x)

- Costi industriali del venduto (*) (x) (x) (x) (x) = Utile lordo industriale (x) (x) (x) (x) - Costi non industriali

(amministrativi, commerciali, ecc.) - - - (x)

= Reddito netto - - - (x)

Tabella 4.Conto economico di analisi reddituale con il full costing industriale

(*)Costi industriali del venduto = Costi industriali (variabili e fissi; diretti e indiretti) della quantità prodotta

+ Rimanenze iniziali di prodotti valutate a costi industriali - Rimanenze finali di prodotti valutate a costi industriali

Sempre a proposito di configurazioni di costo, è opportuno precisare ancora che non è detto che la scelta relativa si traduca sempre, di fatto, in un’esplicitazione della struttura economica aziendale sotto forma di conto economico con le caratteristiche appena descritte. In altre parole, soprattutto le piccole aziende intendono la contabilità analitica come uno strumento per determinare il costo unitario di prodotto e dedicano (a volte a torto, altre a ragione) minore attenzione alla rappresentazione formale della struttura economica. Questo significa che per molte aziende tenere la contabilità industriale vuol dire:

b) rivolgere la massima attenzione al costo unitario, in vista del pricing dello specifico prodotto.

Tale constatazione conferma, se ve ne fosse bisogno, che il campo della contabilità analitica è e deve essere contraddistinto da elevata flessibilità, per cui non esiste un solo modello di generale validità (come in fondo avviene invece nel campo della contabilità generale e dei ― principi generalmente accettati ―). L’importante è sapere in anticipo che, per raggiungere certi scopi operativi, determinate impostazioni sono decisamente sbagliate, oppure che certi modi di rappresentazione formale della realtà economica sono si eleganti e ineccepibili, ma in fondo non riflettono le concrete esigenze conoscitive della direzione.

2.5.Scopi della contabilità dei costi.

La chiara identificazione degli scopi assegnabili al calcolo dei costi è il primo passo da compiere in sede di impostazione della contabilità analitica in azienda. Non esistono infatti ricette preconfezionate e buone per tutti gli usi direzionali, ma metodologie e tecniche di cost accounting differenti a seconda degli scopi conoscitivi ed operativi perseguiti. Questa verità elementare non sempre è ben radicata nella realtà operativa delle aziende, dove spesso alla soluzione ad hoc viene preferita una scelta di contabilità industriale ― multiuso ―. In prima approssimazione, gli scopi assegnabili ad una contabilità dei costi possono ricondursi alle tre categorie seguenti:

1) valutare le rimanenze di magazzino e di altri elementi del patrimonio aziendale, per rendere possibile la redazione del bilancio d’esercizio;

2) orientare le decisioni aziendali, secondo criteri di convenienza economica;

3) permettere il controllo economico della gestione stricto sensu, specie per ciò che concerne l’efficienza, mediante opportuni confronti tra costi effettivamente sostenuti e idonei termini di paragone.

Il primo scopo, strettamente legato alla stesura del bilancio civilistico - fiscale, è la più tradizionale ragion d’essere della contabilità analitica nelle aziende industriali.

Il secondo e il terzo scopo rendono più chiara la funzione della contabilità dei costi nel processo di programmazione e controllo: decidere secondo economicità e

valutare l’efficienza economica effettivamente dimostrata nella realizzazione delle decisioni.

Un ulteriore scopo che alcuni assegnano alla contabilità dei costi consiste nell’ apprezzare meglio, cioè in modo analitico e particolareggiato, le modalità di svolgimento della gestione passata. A ben vedere, però, si tratta di uno scopo strumentale rispetto agli scopi sub (2) e (3), poiché la conoscenza analitica della gestione trascorsa, dal punto di vista economico o da altri punti di vista, non può essere fine a se stessa.

Fatta questa breve premessa sulla tipologia degli scopi della contabilità dei costi, resta aperta la questione accennata all’inizio del paragrafo: in che misura i vari scopi elencati risultano raggiungibili con una stessa contabilità? sono essi sufficientemente omogenei, in termini di informazioni richieste, da consentire una contabilità ―multiuso―?

Si può subito notare che fare il bilancio civilistico - fiscale, scegliere tra più; alternative di gestione futura e controllare l’effettivo grado di economicità della gestione sono tre cose differenti perché, almeno in prima approssimazione:

a) le valutazioni di bilancio richiedono la conoscenza di costi di prodotto effettivamente sostenuti, secondo configurazioni di costo essenzialmente ― industriali ―, con un grado di precisione nell’imputazione dei costi indiretti abbastanza modesto; b) i calcoli di convenienza economica normalmente hanno per oggetto i prodotti e si riferiscono a decisioni di questo tipo: qual è il prezzo di vendita conveniente? qual è il mix produttivo più economico? conviene produrre (make) o acquistare presso terzi (buy)? conviene eliminare dalla gamma un prodotto? e cosi via discorrendo. In alcuni casi è utile ragionare in termini di costi parziali., in altri con i costi pieni; in ogni caso è necessario che si tratti di costi preventivi, tali da tener conto delle future condizioni di svolgimento della gestione;

c) il controllo economico dell’efficienza della gestione mediante misurazione dei costi, a rigore, implica il concetto di responsabilità; cioè significa attribuire i costi ad un ― soggetto ― e non solo ad un ― oggetto ―. Pertanto di norma i costi vengono imputati ai centri di costo, che sono anche e soprattutto centri di responsabilità, posti sotto la guida di un capo, in linea con le prescrizioni del disegno organizzativo aziendale.

Questo significa, tra le altre cose, che occorre rispettare il principio del bilanciamento tra autorità e responsabilità, cioè imputare ai centri i soli costi che i loro responsabili sono in grado di controllare.

Da queste brevissime osservazioni emerge già con una certa chiarezza la grande difficoltà con cui un medesimo sistema può consentire il perseguimento di una molteplicità di scopi: cambiano le configurazioni di costo, il riferimento al passato o al futuro, gli oggetti di calcolo e altri caratteri ancora. Affiora dunque l’opportunità che scopi significativamente differenti siano presidiati con sistemi contabili a loro volta differenziati: product costing per le decisioni, responsibility accounting, ecc.

Come si può comprendere, in questa maniera il problema si pone diversamente rispetto a prima, poiché più che allo scopo si fa riferimento all’oggetto di calcolo. Il costo di prodotto lo ritroviamo sia con riferimento ad esigenze di valutazione delle poste di bilancio, sia con riguardo a scopi decisionali, cioè per calcoli di convenienza economica. A ben vedere, però, il costo di prodotto può essere utilizzato anche nell’ottica del controllo dell’efficienza (se si tratta di semplice determinazione dei costi) o dell’economicità (se si tratta di determinazione dei risultati economici), quando tale controllo venga esercitato a livello di prodotto anziché di centro di responsabilità.

Tanto per fare un esempio, stiamo parlando del costing del prodotto ― circuito stampato x ― ai fini della valutazione delle relative rimanenze di bilancio, ai fini del potenziamento o della riduzione delle sue vendite rispetto ad altri prodotti, oppure ai fini del monitoraggio dell’efficienza nell’impiego delle risorse occorrenti per realizzarlo (e per caso troppo costoso? perché?).

Riteniamo che cosi impostando il problema, pur se si perde di vista la vasta gamma di articolazioni che un sistema di cost accounting può assumere in funzione dei numerosi oggetti di calcolo co-presenti nell’interesse di molte direzioni aziendali, tuttavia si ha il vantaggio di finalizzare lo studio verso esigenze quasi sempre sentite — almeno nelle aziende industriali — e, come si è visto, collegate all’intera gamma degli scopi operativi della contabilità analitica.

Il calcolo del costo di prodotto, diventa fondamentale riguardo alle esigenze direzionali rientranti nell’ambito dei processi di programmazione e di controllo della gestione; le metodologie di determinazione del costo di prodotto sono utili per:

— prendere decisioni di breve periodo— ed eventualmente di lungo periodo — aventi per oggetto i prodotti della gamma aziendale;

— costruire i programmi aziendali relativamente alla fase in cui si tratta di tradurre i programmi operativi in preventivi di costo;

— consentire un monitoraggio economico a livello di prodotto, cioè controllare se le varie risorse aziendali sono efficientemente impiegate nell’ottenimento dei vari prodotti della gamma.

Un’ultima osservazione è importante, in tema di costo di prodotto e scopi raggiungibili: sia nel caso in cui l’informazione sul costo di prodotto è impiegata per prendere decisioni, sia nel caso in cui serve per controllare l’economicità della gestione, l’informazione stessa costituisce di norma un data grezzo ai fini in oggetto. In altre parole, non è detto che costituisca l’informazione immediatamente rilevante, utilizzabile tale e quale per prendere la decisione in esame, né d’altro canto l’entità del costo riflette immediatamente e direttamente livelli di efficienza e di responsabilità. Il costo di prodotto è piuttosto un mezzo per rappresentare il modello di utilizzazione delle risorse da parte di quel prodotto, per guidare l’attenzione del management sui fattori che stanno all’origine dell’economicità aziendale.

2.6.Tipologia di produzione e contabilità dei costi.

Nella determinazione dei costi di prodotto non è indifferente la tipologia dei processi produttivi aziendali. Questi ultimi possono essere classificati in relazione a diverse caratteristiche: grado di elasticità e di flessibilità; volume e tipo delle produzioni ottenute; rapporto capitale/lavoro; livello di automazione; grado di standardizzazione dei prodotti; distinguibilità o meno nel prodotto finito delle parti componenti, ecc.

Tra le numerose classificazioni proposte, spesso si distinguono, in base al grado di prevedibilità delle caratteristiche del prodotto, le produzioni su commessa dalle produzioni per il magazzino, e sovente all’interno di queste ultime si fa un’ulteriore classificazione tra produzioni di serie e produzioni a flusso continuo. In prima approssimazione, le produzioni su commessa sono quelle eseguite su specifica ordinazione del cliente secondo sue esigenze particolari; le produzioni per il magazzino o su previsione sono quelle in cui l’azienda definisce essa stessa le

caratteristiche del prodotto, in vista del soddisfacimento, per un congruo lasso di tempo futuro, della domanda di mercato.

Nell’ambito delle produzioni su previsione, poi, si può dire che il carattere che più contraddistingue la produzione a flusso continuo è la quasi totale identificazione tra processo e prodotto, cioè la possibilità di ottenere da un certo impianto un solo tipo di prodotto; nel caso delle produzioni di serie, invece, l’impianto è capace di fornire un numero più o meno ampio di varianti del prodotto-base.

La classificazione qui riportata è piuttosto grezza e suscettibile di numerose critiche. Tra gli altri motivi, è criticabile perché in pratica esistono significative situazioni ― intermedie ― (per esempio riguardanti le produzioni ― a lotti ―, nell’industria calzaturiera, nei mobilifici, nell’industria metalmeccanica, ecc.) che nella distinzione non trovano chiara collocazione.

Altre classificazioni sono state preferite, come per esempio quella basata sulla elasticità (quantitativa) e sulla flessibilità (qualitativa) dei processi produttivi, che conduce a distinguere :

— produzioni di tipo ― job shop ―, non coincidenti con le produzioni su commessa, ma sicuramente ad una parte significativa di queste collegate, come nel caso della realizzazione di prototipi;

— produzioni a lotti (es. mobilifici, calzaturifici, ecc.);

— produzioni a flusso lineare su linee spezzate (es. beni strumentali e macchinari pesanti);

— produzioni in linea (es. industria automobilistica o degli elettrodomestici);

— produzioni a flusso continuo di processo (es. cartiere, impianti petrolchimici, cementifici, ecc.).

Consapevoli dell’incertezza delle classificazioni in questione e dell’esistenza di numerose tipologie intermedie o miste rispetto a quelle a cui faremo riferimento, ci è sufficiente constatare che esistono alcune significative differenze, anche dal punto di vista della contabilità industriale e del controllo di gestione tra le produzioni su commessa da un lato e le produzioni di serie e su processo dall’altro.

Per esempio, le aziende con produzione di serie, nei casi più tradizionali, presentano le seguenti caratteristiche influenti sui sistemi di cost accounting:

1) produzione di tipo standardizzato, non eseguita su specifica ordinazione del cliente;

2) programmazione della produzione basata sulle quantità producibili in un determinato periodo di tempo;

3) esistenza di una distinta-base, che definisce per ogni prodotto le parti componenti e — per ognuna di queste — le materie prime necessarie per tipo e quantità;

4) esistenza di cicli di lavorazione, che definiscono per ogni componente della distinta-base le operazioni da eseguire, le attrezzature necessarie e i tempi assegnati.

In tali realtà le peculiarità della contabilità dei costi possono cosi riassumersi:

a) E’ possibile determinare a priori i costi corrispondenti a condizioni ― normali ― di svolgimento della gestione, cioè di normale efficienza nell’acquisto e nell’impiego dei fattori produttivi; tali costi predeterminati si chiamano costi standard e possono calcolarsi con riferimento ad una unità di quel particolare prodotto e modificarsi solo dopo un certo intervallo temporale;

b) a consuntivo la determinazione periodica (ad esempio mensile) del costo di prodotto va intesa come determinazione dei costi effettivamente sostenuti nel periodo per ottenere il volume globale di produzione di quel prodotto, in modo da confrontarli con i ricavi e misurare cosi un risultato economico particolare (ad esempio un utile lordo industriale di prodotto).

La determinazione del costo medio unitario effettivo di prodotto (― per divisione ― o con procedimento ―indiretto ―, come si dice nella dottrina economico-aziendale) può risultare poco significativa per scopi decisionali, cioè nelle decisioni tipiche di prodotto (es. prezzo di vendita, mix produttivo, ecc.), perché troppo condizionata da circostanze contingenti avvenute in quel periodo. La determinazione del costo unitario effettivo di prodotto, d’altro canto, è utile ai fini del monitoraggio dell’efficienza economica della gestione a livello di prodotto e può quindi essere utilmente effettuata, a fianco della più consueta determinazione periodica dei costi effettivi sostenuti nei centri di costo

Per riepilogare, le aziende con produzione di serie (e in parte anche quelle con produzione a flusso continuo), in genere operano cosi:

— calcolano una tantum il costo standard unitario di prodotto;

— calcolano periodicamente i costi effettivamente sostenuti nei centri di costo;

— determinano eventualmente i costi e i risultati economici effettivi totali di prodotto, relativi ad un certo periodo;

— trascurano di calcolare periodicamente il costo unitario medio effettivo di un certo prodotto.

Nel caso delle produzioni su commessa, invece, specie se si tratta di commesse ― uniche ―, cioè non ripetitive, si è in presenza di caratteri come questi:

— la produzione è di norma eseguita su richiesta del cliente, con l’eventuale fornitura da parte dell’azienda della progettazione;

— i prodotti sono sostanzialmente differenti gli uni dagli altri;

— la programmazione a breve termine della produzione è effettuata ipotizzando un carico di lavoro espresso in ore, sviluppando un programma produttivo a livello di commessa;

— distinta-base e ciclo di lavorazione mancano, o sono presenti solo per le parti standardizzare della commessa.

In simili circostanze, la contabilità dei costi si caratterizza in questo modo:

a) la contabilità a costi consuntivi assume pienezza di significato, in quanto viene periodicamente calcolato il costo effettivamente sostenuto per la specifica commessa; dato che spesso di tratta di commesse di lunga durata, al termine di ogni periodo infrannuali la contabilità analitica determina il costo corrispondente allo stato di avanzamento lavori raggiunto (e di solito il ricavo di competenza ed il corrispondente risultato economico);

b) nella determinazione dei costi consuntivi di commessa si segue un procedimento (che la dottrina economico-aziendale definisce ― diretto ―), il quale non esclude la localizzazione dei costi ai centri;

c) non esiste — di regola — un costo standard di commessa, perché mancano le premesse logiche di tale determinazione.

A preventivo vengono formulati ad hoc dei preventivi di costo, distinguibili in due grandi categorie a seconda che servano per la valutazione della convenienza economica dell’offerta (preventivo d’offerta) o per il controllo economico della commessa (preventivo esecutivo).

2.7.Metodologie di calcolo del costo di prodotto: cenni.

Quale metodologia si può seguire nella determinazione del costo di prodotto? Quale configurazione del costo di prodotto è opportuno adottare per raggiungere gli scopi accennati al termine del paragrafo precedente? Questi sono due dei quesiti ai quali bisogna rispondere, una volta deciso di fare del prodotto l’oggetto privilegiato delle nostre riflessioni in materia di cost accounting.

Partiamo dalla configurazione del costo di prodotto, osservando innanzitutto che la determinazione di un costo pieno complessivo, opportunamente articolato al suo interno, fornisce un potenziale di informazioni utili assai più ampio di quanto possa fare un cost accounting a costi parziali, ad esempio a costi variabili. In linea di principio è sempre possibile scomporre un costo pieno in varie categorie, ed in pratica ciò è fattibile purché lo consentano le scelte procedurali adottate.

In quanto alla metodologia di determinazione del costo di prodotto, si può dire che attualmente esistono due fondamentali iter di calcolo, rispettivamente riconducibili al modello basato:

a) sui centri di costo;

b) sulle attività.

La contabilità per centri di costo è il più noto e diffuso metodo di determinazione del costo, e in particolare del costo pieno, di prodotto. E’ una contabilità industriale caratterizzata da un processo di determinazione a due stadi, nel primo dei quali i costi sono localizzati ai centri e nel secondo sono imputati ai prodotti. Il centro di costo è il perno su cui ruota il sistema, e le informazioni sui costi dei centri non di rado sono utilizzate anche per scopi di responsabilizzazione, al di la delle esigenze di product costing.

La contabilità dei costi basata sulle attività è un metodo recente e ancora poco diffuso, ma in via di sviluppo per le potenzialità informative che lascia intravedere. L’oggetto ― intermedio ― di calcolo è in questo caso la cosiddetta ― attività ―, la quale rispetto al centro di costo può in prima approssimazione considerarsi un sub-sistema, cioè un insieme di operazioni elementari. Tale contabilità, denominata Activity Based Costing (ABC) è uno dei principali strumenti contabili di quel nuovo modo di concepire il controllo di gestione, che in questi anni si sta facendo strada con forza per rimuovere le cause di obsolescenza dei sistemi tradizionali.