I.

LA CRISI AZIENDALE

SOMMARIO:

1 - La crisi del sistema aziendale 1.1 - Il declino

1.2 - Dal declino alla crisi 1.2.1 - Dagli squilibri al dissesto

2 - Forze destabilizzanti di origine esterna ed interna 3 - Fattori di natura soggettiva ed oggettiva

3.1 - Errori durante la fase istituzionale 3.2 - La crisi da inefficienza

3.3 - La crisi da sovracapacità/rigidità 3.4 - La crisi da decadimento dei prodotti

3.5 - La crisi da carenza di programmazione/innovazione 3.6 - Squilibrio finanziario/patrimoniale

5 - Crescita e sviluppo: le cosiddette «trappole della crescita» 6 - Conclusioni

3

1 - La crisi del sistema aziendale

Lo studio della problematica può essere affrontato partendo dalla considerazione secondo cui l’azienda, per svolgere proficuamente la propria attività, deve essere in grado tramite i ricavi non solo di coprire i costi di produzione, ma deve anche creare le risorse necessarie a remunerare, in modo ritenuto adeguato, i capitali investiti a vario titolo al fine del raggiungimento e del mantenimento di un soddisfacente equilibrio economico1 durevole nel tempo2. Si tratta di una condizione essenziale ai fini della sopravvivenza e della crescita dell’azienda, senza questa, il capitale ed il lavo ro non troverebbero convenienza nella permanenza in ambito aziendale.

Nella vita di ogni impresa esiste come evento probabile quello di non riuscire per periodi più o meno lunghi, per cause di varia gravità, a mantenere questa condizione fondamentale di vi talità, ciò non può che portare a una situazione di crisi economica3. Tale evento assottigliando e distruggendo le

1

Sul significato da attribuire al termine equilibrio e sull’equazione economica si rimanda a: AMADUZZI A, L’azienda nel suo sistema e nell’ordine delle sue rilevazioni, III edizione aggiornata, Ristampa 1984, Utet, Torino, pagg. 198 e segg.; GIANNESSI E., L’equazione del fabbisogno di

finanziamento nelle aziende di produzione e le possibili vie della sua soluzione, Ristampa, Cursi, Pisa,

1982

2

Secondo il Giannessi l’azienda «è esclusivamente un fenomeno di tempo. Tutto ciò che non ritrova nel tempo la sua estrinsecazione non è azienda». GIANNESSI E., Appunti di economia aziendale,

con particolare riferimento alle aziende agricole, Pisa, 1979, pag. 11. Già negli anni ’50 lo Zappa

rimarcava che «L’azienda è un istituto economico destinato a perdurare […]. Permane l’azienda nella mobilità degli uomini che ad essa dedicano le loro energie, nella trasformazione dei patrimoni che sono a sua disposizione. Perdura l’azienda nel cangiare di suoi titolari o dei soggetti […]». ZAPPA G., La nozione

di azienda nell’economia moderna, estratto da Il Risparmio, Anno II, Fascicolo VIII, agosto 1954, pagg.

1257 – 1258. Si consultino inoltre sul concetto di durevolezza: AMODEO D., Ragioneria generale delle

imprese, II edizione riveduta, Giannini, Napoli, 1965, pag. 10 e seguenti; FERRERO G., Istituzioni di

economia d’azienda , Milano, Giuffrè, 1968, pag. 28 e segg., pagg. 91 e segg.; ONIDA P., Economia

d’azienda, Torino, Utet, 1971, ristampa 1990, pagg. 4-5.

3

«Il declino è sempre incombente, così che ad intervalli irregolari di tempo, situazioni che parevano forti e destinate a perdurare con buoni risultati gradualmente (e con varia velocità) decadono: è con questa condizione che bisogna saper convivere; è con essa che bisogna sapersi misurare». GUATRI L.,

4

risorse aziendali, tocca diritti e interessi di tutti coloro che, a vario titolo sono a contatto con l’impresa: azionisti, manager, banche, creditori, fornitori, clienti, lavoratori e talvolta interessi collettivi.

Nella storia delle imprese si verifica normalmente un’alternanza di periodi di successo a periodi di insuccesso, o se vogliamo fasi positive e fasi negative, che possono presentarsi con cadenza periodica; dal punto di vista statistico4 si può parlare di carattere ciclico5 delle crisi, a questa alternanza le aziende dei vari settori sono abituate, sanno che al periodo negativo seguirà quello positivo e sono consapevoli che la cosa importante è sapersi preparare per tempo ai periodi negativi, infatti chi si prepara con metodologie sbagliate o non si prepara affatto, nella maggior parte dei casi non regge la fase negativa e viene espulso dal mercato6. D’altro canto oltre alle fasi negative di natura ciclica, le aziende possono trovarsi in fasi negative dovute a cause che, per periodi più o meno lunghi, maturano all’interno dell’unità produttiva occultandosi all’esterno, per poi esplodere in modo improvviso ed inatteso segnando le sorti dell’entità economica. L’avvicinarsi di questa condizione è preceduta da sintomi premonitori che non sempre i manager e gli imprenditori colgono per tempo, ciò permette alla fase negativa di manifestarsi secondo varie modalità ed intensità, la fase negativa si tradurrà cosi nel graduale declino dell’impresa, che al raggiungimento di una certa intensità potrà degenerare nella crisi vera e propria.

D’altra parte se alle prime avvisaglie di crisi, l’azienda riuscirà a contrapporre al declino misure in grado di arrestarlo, il rischio di crisi verrà scongiurato, ciò normalmente avviene attraverso un piano di risanamento in grado di avviare la ripresa dell’azienda riportandola nella condizione di poter creare valore.

L’intensificazione della concorrenza, il rapido progresso tecnologico, le disuguaglianze nel costo del lavoro a livello internazionale, la fragilità finanziaria

4 Per un approfondimento sullo studio delle caratteristiche delle serie temporali risulta utile

consultare la seguente opera: LENTI L., Statistica economica , Utet, Torino, 1972, pagg. 1055 – 1206.

5

Sul punto si veda: TEDESCHI TOSCHI A., Crisi d’impresa tra sistema e management per un

approccio allo studio delle crisi aziendali, Egea, Milano, 1993, pagg. 15 e seguenti.

6

5

delle imprese, sono alcuni tra i fattori che hanno dato carattere strutturale alla crisi d’impresa.

1.1 - Il declino

Per definire il concetto di declino di un’impresa, bisogna partire dalle concezioni proprie della “Teoria di Creazione del Valore” che, com’è noto, vede nell’accrescimento del valore economico o di mercato, del capitale l’obiettivo fondamentale da perseguire7. Questo, infatti, è un obiettivo collegato alla redditività a medio/lungo termine ed al controllo del rischio a cui l’impresa si sottopone; la creazione del valore è quindi il miglior metodo per assicurare la sopravvivenza nel lungo periodo dell’impresa.

Secondo questa concezione, l’obiettivo che l’azienda si propone e che consente di giudicare la sua performance, è l’accrescimento del valore del capitale economico in un dato periodo. Se il monitoraggio del valore dell’azienda dovesse evidenziare accrescimenti insufficienti o peggio ancora nulli o negativi, vorrà dire che l’azienda non riesce a realizzare i propri obiettivi, ed eventualità ben più grave è che, a causa della distruzione di valore, si verifichi la possibilità di giungere al punto in cui viene messa a repentaglio la sopravvivenza stessa dell’entità economica, comprensibilmente si tratta di un presupposto fondamentale per garantire la sopravvivenza e la crescita dell’entità economica8, che altrimenti non riuscirebbe a garantire la regolare soddisfazione dei fattori produttivi, mettendo a rischio la permanenza in ambito aziendale dei capitali e dei lavoratori. Per poter creare valore l’azienda deve essere in grado, tramite i ricavi derivanti dalla vendita, di coprire i costi lasciando un margine al soggetto aziendale, ben si comprende che il disequilibrio economico dovuto alla

7 Secondo Giannessi «L’azienda, essendo un fenomeno unitario, deve avere un solo fine e questo

è la produzione di ricchezza». GIANNESSI E., Possibilità e limiti della programmazione, Pisa, Opera Universitaria, 1981, pagg. 4 – 5.

8

Come già specificato, il fine di ogni entità economica deve essere il raggiungimento o il miglioramento dell’equilibrio economico a valere nel tempo.

6

mancata verifica dell’equazione economica9 dell’azienda, determinerà inevitabilmente il declino di questa con toni più o meno gravi10.

Il concetto di declino può essere, così, collegato a questa condizione di mancato aumento del valore o peggio ancora di distruzione del valore del capitale economico, ed è misurato nella sua intensità, dall’entità di tale performance in un definito arco temporale. Da ciò discende che il declino non solo è identificabile in relazione a perdite economiche, ma più in generale al sensibile decrescimento dei flussi economici (questi potrebbero anche rimanere positivi), per potersi parlare di declino occorre che questa perdita di flussi sia sistematica ed irreversibile, se non vengono messi in essere interventi risanatori, e che la misura dei flussi non sia positiva neanche nelle previsione future11.

Oltre ai flussi nella teoria del valore particolare importanza è riservata ai rischi a cui l’impresa si sottopone, essa deriva dalla consapevolezza che tanto

9

L’equazione economica è formulata da Amaduzzi nel seguente modo: [ (f1 x p1) + ( f2 x p2 ) +……+ ( fn x p’n) + A = [ (q1 x P1) + ( q2 x P2 ) +……+ ( qn x P’n).

In tale equazione i prodotti ( f x p ) rappresentano i costi dei differenti fattori di produzione, i prodotti ( q x P ) i vari ricavi, l’espressione ( fn x p’n) i costi dei fattori pluriennali ed A una quantità

minima di reddito. Cfr. AMADUZZI, L’azienda nel suo sistema e nell’ordine delle sue rilevazioni, op. cit., pag. 199. Per l’approfondimento della tematica concernente l’equazione economica si consulti anche: GIANNESSI, L’equazione del fabbisogno di finanziamento nelle aziende di produzione e le possibili vie

della sua soluzione, opera citata.

10

La gravità della crisi dipenderà dall’entità delle perdite e dalla lunghezza del periodo di mancata economicità dell’azienda.

11 Il Giannessi sottolinea che: « il reddito di periodo non è idoneo a rappresentare lo stato di

equilibrio dell’azienda; può essere uno degli elementi del giudizio, ma non l’unico e assoluto elemento di giudizio». GIANNESSI, Appunti di economia aziendale, con particolare riferimento alle aziende agricole, op. cit., pag. 40. Secondo Amodeo: «[…] l’eccedenza dei ricavi sui costi non deve richiedersi in chiusura di ciascuno degli esercizzi […]: il reddito non è […] un fenomeno a decorso unitario nel tempo, bensì ad andamento vario, sovente anche capriccioso». AMODEO, Ragioneriagenerale delle imprese, op. cit., pag.

778. E dello stesso avviso Ferrero: «In dati momenti l’operare dell’azienda può non essere economico; ciò non impedisce, in senso assoluto, che l’azienda medesima possa essere dotata di economicità nel lungo andare». FERRERO, Istituzioni di economia d’azienda, op. cit., pag. 198. Secondo Prosperi «[…] la presenza nel breve periodo di un reddito negativo, pur dovendo suscitare costruttiva preoccupazione, non sempre denota una situazione patologica: può trattarsi, infatti, del frutto di eventi transitori, superabili con l’appropriato impegno del soggetto aziendale»; PROSPERI S., Il governo economico della crisi aziendale, Giuffrè, Milano, 2003, pag. 9.

7

maggiore è il grado di rischio degli investimenti, tanto più alta è la probabilità che questi non vadano a buon fine, ciò causando perdite di valore avvia il declino dell’impresa.

Si giunge cosi alla conclusione che «il declino riguarda il concetto stesso di crisi, è un momento della vita dell’impresa che ha come elemento distintivo la distruzione di valore del capitale economico»12, esso si qualifica nella sostanziale incapacità di realizzare i flussi di reddito attesi, sia per l’aggravamento del livello di rischio delle strategie aziendali, che per la natura non occasionale degli squilibri13, nonché, per la necessità di interventi di ristrutturazione allo scopo di eliminarne le cause14, che lo hanno generato interve nendo nel minor tempo possibile, in modo da limitare i danni causati dagli squilibri, che esso inevitabilmente genera.

12

GUATRI, Turnaround. Declino, crisi e ritorno al valore, op. cit., pag. 107.

13

Sul punto la dottrina è concorde: «Perdite dovute a ragioni straordinarie o palesemente transitorie, o cicliche, possono non rappresentare un fenomeno di declino». GUATRI, Turnaround.

Declino, crisi e ritorno al valore, op. cit., pag. 107. Dello stesso avviso Ceccherelli, secondo cui le

«perdite e profitti di congiuntura» cioè quelle che «[…] non derivano direttamente dalla capacità produttiva dell’impresa o da difetti organici o funzionali ma dipendono dal verificarsi di avvenimenti di eccezione […] assumono un loro particolare carattere di normalità […]». CECCHERELLI A., Economia

aziendale e amministrazione delle imprese, Barbèra , Firenze, 1948, pag. 310.

14

Sul punto si legga anche: FORESTIERI GIANCARLO, Aspetti aziendali e finanziari della crisi

d’impresa, in AA. VV., Crisi d’impresa e risanamento ruolo delle banche e prospettive di riforma , Fondazione Rosselli, Edibank, Milano, 1997; GUATRI, Turnaround. Declino, crisi e ritorno al valore, opera citata.

8

1.2 - Dal declino alla crisi

La crisi rappresenta un’ulteriore degenerazione rispetto alle condizioni del declino15. «Essa costituisce un fenomeno patologico in quanto deriva da disfunzioni che, originatesi come fenomeno fisiologico e, quindi, transitorio, hanno finito per coinvolgere, più o meno rapidamente, l’intero sistema aziendale deteriorandone gli equilibri»16. La crisi si concretizza di solito a seguito di perdite economiche con ripercussioni gravi e crescenti sui flussi finanziari; le ripercussioni dirette sono: carenze di cassa, perdite di credito e di fiducia da parte degli stakeholder. Ciò può avvenire gradualmente o con manifestazione improvvisa17, normalmente i fenomeni di crisi si sviluppano gradualmente nella fase iniziale del declino, per poi accelerare bruscamente, moltiplicando in modo esponenziale i loro effetti negativi nella fase acuta della crisi18, come è noto le

15

Occorre precisare che «La questione dei limiti tra le aziende sane e le aziende dissestate è difficile a risolversi perché è la questione dei limiti fra la fisiologia e la fis iopatologia che si presenta per gli stessi organismi biologici: infatti, se dal punto di vista teorico ed astratto la linea di separazione fra condizioni normali e condizioni anormali è netta, in pratica è molto arduo dire se si è nel campo della fisiologia oppure nel campo della patologia, anche perché bisognerebbe precisare che cosa sia la situazione normale di un azienda in un dato tempo, in un dato luogo» RIPARBELLI A. Il contributo della

ragioneria nell’analisi dei dissesti aziendali, Firenze, Vallecchi, 1950, pagg. 39 – 40. Guatri fa notare che

«[…] come accade spesso in situazioni nelle quali un processo evolutivo si sviluppa senza soluzioni di continuità nel tempo, […] non èsempre agevole separare il “declino” dalla “crisi”. Almeno nelle fasi iniziali, vere situazioni di crisi appaiono quali semplici forme di reversibile declino». GUATRI,

Turnaround. Declino, crisi e ritorno al valore, op. cit.

16

VERGARA C., Disfunzioni e crisi d’ impresa. Introduzione ai processi di diagnosi, risanamento

e prevenzione, Giuffrè, Milano, 1988, pag. 55.

17

Secondo lo Zappa: «Il crollo non è che la manifestazione di fenomeni che si erano voluti ignorare, esso dichiara deficienze od errori di pochi o di molti, di uomini e di ordinamenti, che si sono venuti accumulando e che impediscono ormai ogni ricostruzione che trovi fondamento in forze proprie». ZAPPA G., Il redito di impresa. Scritture doppie, conti e bilanci di aziende commerciali, III ristampa della II edizione, Giuffrè, Milano, 1950, pag. 402, nota 1.

18

Sul tema si legga: GUATRI, Turnaround. Declino, crisi e ritorno al valore,op. cit. pagg. 108 e seguenti.

9

difficoltà finanziarie19 che si verificano durante il declino, possono condurre o all’insolvenza20 o alla richiesta di ulteriori finanziamenti.

Come sappiamo per l’azienda la richiesta di finanziamenti in periodi di difficoltà comporta la manc ata erogazione dei finanziamenti o la concessione di questi a seguito dell’accettazione di condizioni particolarmente onerose. Nel caso in cui l’azienda fosse costretta a contrarre prestiti ad alti tassi d’interesse si troverebbe nel paradosso di aggravare le difficoltà finanziarie, a causa della sopravvenuta necessità di pagare gli oneri connessi all’eccessivo indebitamento contratto con tassi di interesse superiori al normale, inoltre, come è facilmente intuibile, il costo dei finanziamenti contratti, ripercuotendosi negativamente sul reddito di periodo, contribuirà a provocare un ulteriore depauperamento della solidità patrimoniale, in quanto, le perdite andranno ad erodere le riserve e il capitale a titolo di rischio.21

Il declino può condurre a crisi caratterizzate dalle seguenti situazioni:

• sussiste l’equilibrio economico, ma manca l’equilibrio finanziario;

• sussiste l’equilibrio finanziario, ma manca quello economico;

• lo squilibrio finanziario si affianca allo squilibrio economico.

Nell’ipotesi in cui pur sussistendo l’equilibrio economico dovesse venire a mancare l’equilibrio finanziario, la “prognosi” della crisi non presenta, di norma, particolare difficoltà, dal momento che la buona capacità reddituale assicura l’incremento dei mezzi propri - non fosse altro che per la possibilità di non

19

Sulla nozione di difficoltà finanziaria o «punta» finanziaria si rinvia a: GIANNESSI,

L’equazione del fabbisogno di finanziamento nelle aziende di produzione e le possibili vie della sua soluzione, op. cit., 1982.

20

L’azienda è insolvente quando non è in grado di pagare regolarmente i propri debiti, secondo l’art. 5 della legge fallimentare (R.D. 16 marzo 1942, n° 267) «[…] lo stato di insolvenza si manifesta con inadempimenti od altri fatti esteriori, i quali dimostrino che il debitore non è più in grado di soddisfare regolarmente le proprie obbligazioni».

21

Sul punto si consulti: ANDREI P., La prevenzione dei dissesti aziendali: Alcuni spun ti di

riflessione, in AA. VV., Crisi d impresa e procedure concorsuali. Spunti critici emergenti da un’indagine empirica, Giuffrè, Milano, 1996, pag. 165; GUATRI L.,Crisi e risanamento delle imprese, Giuffrè, Milano, 1986, pag. 38, GUATRI, Turnaround. Declino, crisi e ritorno al valore, opera citata.

10

distribuire gli utili – e il divario tra entrate e uscite finanziarie si propone quasi sempre all’insegna della provvisorietà.

Nell’ipotesi in cui viceversa sussiste l’equilibrio finanziario ma manca quello economico, pur in presenza di perdite di bilancio, il flusso finanziario della gestione corrente appare addirittura positivo, soprattutto se il conto economico risulta essere negativo a causa degli ammortamenti e degli accantonamenti. L’avanzo finanziario può essere destinato al rimborso dei finanziamenti a lungo termine e al rinnovo degli impianti.

Ma se lo squilibrio economico permane, l’avanzo finanziario potrebbe non riuscire ad affrontare adeguatamente le citate necessità di rimborso e di rinnovo. E si registrerà un aume nto dell’indebitamento a breve e a lungo termine in risposta all’erosione dei mezzi propri da parte delle perdite di bilancio creando cosi squilibri di tipo patrimoniale di difficile soluzione.

Nel caso in cui lo squilibrio economico si affianca quello finanziario si configura una ipotesi di maggiore gravità rispetto alle situazioni di crisi individuate in precedenza. Non di rado, infatti, la crisi economica compromette l’equilibrio finanziario.22

Gli squilibri di tipo economico e finanziario portano alla crisi che non è altro se non la fase acuta, conclamata ed apparente del declino, cioè la continuazione delle vicende negative dell’impresa in cui l’aggravamento degli squilibri economici e finanziari viene percepito dall’esterno23, con conseguente perdita di fiducia da parte del mercato; questo è un fenomeno quasi sempre

22

Sul punto si veda: ANGIOLA N., L’avviamento negativo problematiche economiche e contabili, Giappichelli, Torino, pagg. 30 e 31.

23 In dottrina si parla di crisi latente quando le disfunzioni hanno già iniziato ad agire ma si

mantengono ancora parzialmente nascoste, quando queste si manifestano al esterno la crisi è già in una fase successiva. Si consulti: PAOLONE G., Il determinante del sistema delle condizioni di equilibrio

dell’azienda: dalla disfunzione perturbatrice alla crisi irreversibile, in Scritti di Economia Aziendale in memoria di Raffaele D’Oriano, tomo II, Padova, Cedam, 1997, pag. 992.

11

irreversibile senza consistenti interventi di risanamento della parte industriale e senza ristrutturazione della parte finanziaria24.

Il controllo periodico del valore riveste, per tali ragioni, il ruolo di rivelatore essenziale degli eventuali squilibri in atto ed è al tempo stesso il principale indicatore del declino che si sta preparando e che prima o poi esploderà. Considerata, in caso di squilibri, l’importanza di interventi tempestivi posti in essere per attenuarne le ripercussioni negative, si dimostra anche strumento di prevenzione di situazioni negative, che se non contrastate potrebbero evolversi in stati di crisi: la ripetizione sistematica del controllo può infatti assicurare la tempestività degli interventi eventualmente possibili, dando ai manager più attenti e sensibili a queste problematiche, la possibilità di intervenire quando ancora gli squilibri non hanno prodotto danni difficilmente riparabili25.

Lo schema che segue riepiloga i quattro passaggi fondamentali delle crisi d’impresa, ad ogni stadio corrisponde un aumento delle condizioni negative dell’azienda e di conseguenza le possibilità di risanamento saranno maggiori e meno traumatiche tanto quanto la crisi verrà arrestata nei primi stadi di avanzamento dell’involuzione. I primi due stadi fanno riferimento al declino dell’impresa: il primo è lo stadio dell’incubazione, le cui manifestazioni sono i segnali di squilibrio e di decadenza; il secondo stadio è quello della maturazione del declino che si caratterizza per la perdita di valore del capitale, a questo punto le condizioni dell’azienda degenerano negli altri due stadi, questi si riferiscono in modo diretto alla crisi: il terzo stadio è quello delle ripercussioni delle perdite (che inesorabilmente aumentano di intensità) sui flussi di cassa, essi ripercuotendosi sulla dinamica finanziaria portano i creditori a diminuire la fiducia nell’azienda e quindi a diminuire gli affidi e a concedere nuove linee di credito a tassi superiori, è questo infatti lo stadio in cui si ha la manifestazione esterna della crisi; il quarto stadio è quello dell’esplosione della crisi, che

24

Sul punto si consulti: FORESTIERI, Aspetti aziendali e finanziari della crisi d’impresa, op. cit., pagg. 35 e seguenti.

25

12

travolge l’azienda distruggendola e che lede gli interessi degli stakeholder, le manifestazioni di questo stadio sono l’insolvenza ed il dissesto.

I quattro stadi del percorso della crisi26:

. Momenti essenziali Manifestazioni del processo di deterioramento iNCUBAZIONE 1° Stadio Declino 2° Stadio 3° Stadio Crisi 4° Stadio W = Capitale economico R = Reddito annuo atteso

26

Tabella tratta da: GUATRI, Turnaround. Declino, crisi e ritorno al valore, op. cit. pag. 112.

Incubazione Decadenza/Squilibri Maturazione Perdite economiche -di R -di W

Gravi ripercussioni sui Flussi finanziari e sulla

fiducia

Carenze di cassa Perdite di credito e di fiducia Perdita rilevante o totale di W

Rischio di sopravvivenza

Conseguenze sugli

Stakeholder Insolvenza

13

L’insolvenza27 è l’incapacità di affrontare regolarmente le obbligazioni assunte, l’intero organismo aziendale viene sconvolto da questa situazione al punto che qualsiasi intervento riparatore appare tardivo e con possibilità di riuscita ridotte28, a meno che, per tentare il salvataggio non si intervenga su capitale, management e talvolta per invertire la tendenza risultano essere necessari dei sacrifici anche da parte degli stakeholder. All’insolvenza può seguire il dissesto, a questo punto l’azienda si trova in una condizione permanente di squilibrio economico, finanziario e soprattutto patrimoniale, il risanamento è ancora possibile, ma occorrono sacrifici da parte dei creditori, che dovranno rinunciare a parte dei loro crediti per consentire il salvataggio e il risanamento dell’azienda.

1.2.1 - Dagli squilibri al dissesto

Un’autorevole dottrina economico aziendale individua quattro fasi attraverso le quali il fenomeno patologico della crisi aziendale può manifestarsi. Secondo questa successione logico – temporale, all’origine della crisi ci sono fenomeni di squilibrio e di inefficienza che possono essere di origine interna od esterna. Se tali condizioni perdurano, si ha come conseguenza la produzione di perdite di varia entità. Col ripetersi e col crescere d’intensità delle perdite, l’azienda può arrivare alla tensione finanziaria e quindi all’insolvenza, cioè all’incapacità manifestata di fronteggiare gli impegni assunti, oltre la quale si

27

Secondo l’art. 5 della legge fallimentare R.D. 16 marzo 1942 «[…] lo stato di insolvenza si manifesta con inadempimenti od altri fatti esteriori, i quali dimostrino che il debitore no è più in grado di soddisfare regolarmente le proprie obbligazioni».

28 Coda sottolinea che: «[…] possono esservi situazioni così compromesse che i margini di

manovra diventano praticamente nulli. E’ questo il caso di imprese totalmente prive di ‘ punti di forza ’ e di opportunità, irrigidite da pesanti vincoli che non possono essere rimossi». CODA V., Crisi d’impresa e

comportamento direzionale, in AA.VV., Crisi di impresa e sistemi di direzione, Etas Libri, Milano, 1977, pagg. 3 – 4.

14

arriva alla crisi vera e propria, intesa come incapacità permanente dell’attivo di fronteggiare il passivo29.

Le quattro fasi delle crisi aziendali30:

Se la crisi viene affrontata al primo stadio, quando ancora il risultato economico è in attivo, le possibilità di recuperare l’equilibrio economico sono molto alte e i rimedi da attuare comportano meno sacrifici per gli stakeholder; la difficoltà maggiore in questa fase è spesso l’individuazione del principio di crisi, cioè dei sintomi che questa presenta in termini di squilibri ed inefficienze, che caratterizzano questa fase, e preparano le condizioni affinché la seconda fase abbia inizio.

La seconda fase è caratterizzata dalla presenza di perdite che erodono gradualmente, e con varia velocità assecondo dell’entità, le risorse aziendali tramite l’assottigliamento delle riserve se presenti e del capitale; in questa fase si assiste all’erosione della liquidità; alla riduzione delle risorse destinate a funzioni essenziali per garantire la competitività futura quali: ricerca, marketing, spese per l’addestramento del personale, eccetera; alla ricerca di nuovi finanziamenti spesso contratti con condizioni sfavorevoli; all’impossibilità di distribuire dividendi e cosi via. L’arresto della crisi in questo secondo stadio è sicuramente più problematico, ma se si interviene prima che il sistema si sia completamente deteriorato, è ancora possibile risanare l’azienda, soprattutto se questa viene ricapitalizzata, ciò dipende dall’intensità e dalla durata delle perdite, nonché dalla disponibilità dei finanziatori e degli azionisti31.

29

Sul punto si legga: GUATRI, Crisi e risanamento delle imprese, op. cit., pag. 1.

30

Tabella tratta da: GUATRI, Crisi e risanamento delle imprese, op. cit., pag. 12.

31

In altri termini l’azienda si trova nella fase acuta della crisi, in quanto le disfunzioni hanno operato cosi a lungo e con tale forza da portare l’azienda in uno stadio successivo, in cui la condizione è

Squilibri /Inefficienze Dissesto Perdite economiche Insolvenza

15

Se non si riesce ad attuare un piano di risanamento l’azienda andrà inevitabilmente incontro alla terza fase che è quella dell’insolvenza, è questo il confine in cui la crisi cessa di essere soltanto un fatto interno, più o meno noto, e genera una serie di manifestazioni palesi, che vanno dall’incapacità di adempiere le obbligazioni contratte e quindi alla perdita di fiducia e di credito, allo sfaldamento della struttura organizzativa e alla perdita della clientela. In questa fase l’organismo aziendale viene profondamente messo in discussione, al punto che qualsiasi terapia appare di difficile attuazione, nonché tardiva e con scarsissime probabilità di riuscita. Per tentare il salvataggio in questa fase della parabola discendente dell’impresa sono necessari interventi di natura invasiva, che investano sia l’area produttiva che il management, senza dimenticare di riportare in equilibrio la struttura del capitale.

All’insolvenza normalmente segue il dissesto32, nella quarta fase si verifica una condizione di squilibrio patrimoniale permanente il cui rimedio è possibile solo con l’aiuto dei creditori che acconsentano a dilazioni o tagli delle loro esposizioni33, o che siano costretti a ciò, in quanto anche in condizioni di

di estrema gravità e quindi difficilmente sanabile. Cfr. ANDREI, La prevenzione dei dissesti aziendali:

Alcuni spunti di riflessione, op. cit. pag. 167. Per altra parte della dottrina, la crisi nella fase acuta è

sempre «incontrollabile ed ineliminabile» e «conduce inevitabilmente alla disgregazione del patrimonio aziendale attraverso attività liquidatorie (volontarie o concorsuali)». PAOLONE, Il determinante del

sistema delle condizioni di equilibrio dell’azienda: dalla disfunzione perturbatrice alla crisi irreversibile,

op. cit., pag. 992.

32 In altri termini, in questa fase della crisi si può parlare di «crisi irreversibile». Secondo

Sciarelli la crisi è irreversibile quando «nessun intervento di fronteggiamento sarà in grado di frenare il processo di dissolvimento finale dell’organismo » ed ancora «[…] la situazione di dissesto è tale da portare inevitabilmente al fallimento o alla liquidazione volontaria dell’azienda». SCIARELLI S., La crisi

d’impresa. Il percorso gestionale di risanamento nelle piccole e medie imprese, Cedam, Padova, 1985,

pagg. 5 e 14. Altra parte della dottrina definisce in questa fase la crisi come «decisiva» e chiarisce che a questo punto della vita dell’impresa parlare di crisi è ottimistico, visto che le possibilità di risanamento sono pressoché nulle: «decisiva, nel senso che colpisce in modo irreparabile le possibilità di esistenza del complesso. Anche qui non si può, oltre tali limiti, parlare di crisi quando ormai ci si trova in realtà di fronte al “disfacimento” dell’unità produttiva». CORTICELLI R., La crescita dell’azienda. Ordine ed

equilibrio nell’unità produttiva, II edizione riveduta ed ampliata, Giuffrè, Milano, 1998, pag. 166.

33

Oggi attuabili tramite accordi di ristrutturazione e piani di risanamento di cui si tratterà nel proseguo dell’opera .

16

dissesto sono concepibili interessi intesi al salvataggio e al risanamento delle aziende, tali operazioni si possono attuare esclusivamente tramite il ricorso alle procedure concorsuali34.

Il passaggio da una fase all’altra ha tempistiche diverse da azienda ad azienda ed è pressoché impossibile stabilire in anticipo la scansione temporale degli avvenimenti; non di meno, lo studio della velocità di passaggio dell’azienda attraverso le varie fasi, fornisce molte informazioni sulle concrete possibilità di controllo della crisi da parte di questa e di conseguenza sulle possibilità di riuscita di un piano di risanamento, in quanto «i periodi di rapida involuzione danneggiano in maniera irreparabile l’organismo produttivo »35. In questi casi com’è facile intuire le azioni di difesa risultano poco efficaci e, data la repentinità e la gravità degli squilibri in atto, i vertici aziendali spesso non sono neanche in grado di reagire in tempo utile36. D’altra parte quando l’involuzione è meno veloce, i manager hanno la possibilità di effettuare accurate indagini alla ricerca dei fattori di squilibrio che hanno innescato la crisi, ciò permette di avviare i provvedimenti necessari a salvaguardare l’azienda e a ripristinare l’equilibrio perduto.

34 Salvo la disponibilità dei creditori a cancellare parte dei crediti loro spettanti. 35

PROSPERI, Il governo economico della crisi aziendale,op. cit., pag. 37.

36

Bisogna puntualizzare che la crisi, seppur repentina ed improvvisa nelle sue ma nifestazioni, ha un periodo di incubazione non breve, ed è in questo periodo che un attento management dovrebbe essere in grado di avvertire la presenza di squilibri che stanno lentamente erodendo la solidità aziendale. Secondo Zappa «La supposizione di una buona situazione economica che in brevissimo volger di tempo diventa disastrosa […] non può essere proposta che da ignari di questioni economiche ed aziendali, i quali non sappiano risalire più in là delle circostanze prossime od occasionali. Il malvolere della concorrenza, il ritiro dei depositi, la travolgente crisi delle industrie sono circostanze immediate che si manifestano improvvisamente come fattori ultimi in ordine di tempo di una situazione che risale ben lontano nel passato, che risale ai tempi nei quali perdite non si son volute rilevare, perché pur essendo certe, ancor non potevano essere misurate sulla base di fatti inequivocabili» ZAPPA, Il reddito d’impresa. Scritture

17

2 - Forze destabilizzanti di origine esterna ed interna

Come è facilmente intuibile l’azienda nasce e si sviluppa37 all’interno dell’ambiente che la circonda38, questo è contraddistinto da svariate caratteristiche di tipo sociale, culturale, politico, economico e giuridico39; in tale contesto l’entità economica è chiamata ad esprimere le proprie capacità in termini di finanziamento, investimento e vendita. Da ciò si deduce che l’azienda non è altro che l’unità elementare dell’ordine economico generale40 e all’interno

37

Il Riparbelli fa notare che l’ambiente in cui l’azienda nasce è particolarmente importante per il successivo sviluppo dell’unità produttiva, in quanto «[…] come qualsiasi organismo vegetale o animale trova difficoltà di esistenza in un amb iente a lui poco propizio, cosi risulta scarsamente efficiente ed economicamente improduttiva un’azienda in un ambiente ad essa improprio e non confacente». RIPARBELLI, Il contributo della ragioneria nell’analisi dei dissesti aziendali, op. cit., pag. 184.

38

Secondo Amaduzzi «L’azienda è un sistema di forze economiche che sviluppa, nell’ambiente di cui è parte complementare, un processo di produzione e consumo insieme». AMADUZZI A., L’azienda

nel suo sistema e nell’ordine delle sue rilevazioni, op. cit., pag. 20.

39

In dottrina si parla, a tal proposito, si parla di: «ambiente generale», determinato «dal sistema di condizioni e circostanze, di diritto o di fatto […] nel cui ambito l’impresa stessa trova condizioni di vita, di sopravvivenza e di sviluppo». FERRERO G., Impresa e management, Giuffrè, Milano, 1987, pagg. 125 – 126; e di «ambiente specifico» che è quella parte dell’ambiente generale, con cui l’azienda si trova a più stretto contatto, grazie ai rapporti di scambio che vengono istaurati sia in fase di reperimento dei fattori produttivi (mercati di acquisizione) che di collocazione sul mercato dei prodotti e dei servizi offerti (mercati di sbocco). Cfr. RISALITI GIANLUCA, Partecipazioni e sviluppo aziendale. Profili strategici e di

bilancio, Giuffrè, Milano, 2004, pagg. 21- 22. Sulla distinzione tra ambiente generale e specifico si

consultino inoltre: GIANNESSI, Appunti di economia aziendale, op. cit., pag 174 e segg.; MASINI C.

L’organizzazione del lavoro nell’impresa, Milano, Giuffrè, 1960, pag. 6 e segg.; SCIARELLI S., Economia

e gestione dell’impresa, Padova, Cedam, 1997, pag. 23 e segg.; CAVALIERI E., RANALLI F. (a cura di),

Appunti di economia aziendale, vol. II, Kappa, Roma, 1994, pag. 41.

40

L’azienda è definita, infatti, da Giannessi come l’«unità elementare dell’ordine economico generale, dotata di vita propria e riflessa, costituita da un sistema di operazioni, promanante dalla combinazione di particolari fattori e dalla composizione di forze esterne ed interne, nel quale i fenomeni di produzione, distribuzione e consumo vengono predisposti per il conseguimento di un determinato equilibrio economico a valere nel tempo suscettibile di offrire una remunerazione adeguata ai fattori utilizzati e un compenso proporzionale ai risultati raggiunti al soggetto economico per conto del quale l’attività si svolge». Cfr. GIANNESSI, Appunti di economia aziendale con particolare riferimento alle

18

di questo rappresenta un sistema aperto41, che influenza e viene influenzato dall’ambiente esterno42.

41

Per approfondimenti sulla visione «sistemica» dell’azienda si consultino tra gli altri: CERBONI

G., La ragioneria scientifica, Vol. I: I prolegomeni, Loescher, Roma, 1986, pagg. 67, 75 e 86; ROSSI G.,

L’ente economico amministrativo, Vol I, Stabilimento tipografico degli artigianelli, Reggio dell’Emilia,

1982, pagg. 33, 145 – 146; BESTA F., La ragioneria, Vol. I: Ragioneria Generale, seconda edizione,

Vallardi, Milano, 1922, pag. 41; ZAPPA G., Le produzioni nell’economia delle imprese, Vol. I, Giuffrè, Milano, 1956, pag. 167; AMADUZZI A., L’azienda nel suo sistema e nell’origine delle sue rilevazioni, seconda edizione ampliata, Utet, Torino, 1963, pag. 20 e segg.; GIANNESSI, Appunti di economia

aziendale con particolare riferimento alle aziende agricole, op. cit., pagg. 10 – 11. Partendo

dall’approccio di azienda come sistema e considerando il processo di interscambio che l’azienda ha con l’esterno, l’azienda è stata definita da numerosi Autori come «sistema aperto» sul punto: BERTINI U, Il

sistema d’azienda. Schemi di analisi, Giappichelli, Torino, 1990, pagg. 37 – 52 ed 81; CAVALIERI – RANALI , Appunti di economia aziendale. Aree funzionali e di governo aziendale, op. cit. pagg. 22 e segg.; SCIARELLI S., Il sistema d’impresa. Strategie, politiche e tecniche di gestione dell’impresa industriale, quinta edizione, Cedam, Padova, 1996, pagg. 3 e segg.; PISONI P., L’impresa come «sistema sociale

aperto», in AA. VV. Lezioni di economia aziendale, Giappichelli, Torino, 1996, pagg. 3 e segg.; FERRERO, Impresa e management, op. cit., pagg. 1 – 161; CANZIANI A, La strategia aziendale, Giuffrè, Milano, 1984, pagg. 23 e segg.; LACCHINI M, Strategia aziendale. Elementi di teoria, Giappichelli, Torino, 1988, pagg. 28 e segg.; AIROLDI G, BRUNETTI G, CODA V, Economia aziendale, Il Mulino, Bologna, 1994, pagg. 49 – 53 e 249 e segg.; MIOLO VITALI P. (a cura di), Corso di economia aziendale, Vol. I, Giappichelli, Torino, 2000, pagg. 23 e segg.; MADONNA S., La problematica della localizzazione

con particolare riguardo alle aziende alberghiere, in «Rivista italiana di Ragioneria Aziendale», n. 1 – 2,

1999, pagg. 99 – 100.

42 L’azienda viene considerata dal Giannessi come un entità «costituita da un sistema di

operazioni, promanante dalla combinazione di particolari fattori e dalla composizione di forze interne ed esterne […]».; GIANNESSI, Appunti di economia aziendale con particolare riferimento alle aziende

agricole, op. cit., pag. 11. Sul rapporto d’influenza reciproca tra l’azienda e l’ambiente si consulti: AZZINI

L., Autonomia e collaborazione tra le aziende, Giuffrè, Milano 1974; CODA V., L’orientamento

strategico dell’impresa, Utet, Torino, 1988, pag. 11; CORTICELLI, La crescita dell’azienda. Ordine ed

equilibrio nell’unità produttiva, op. cit., pag. 29 e segg.; SCIARELLI S., Il sistema d’impresa. Strategie, politiche e tecniche di gestione dell’impresa industriale, V edizione riveduta ed ampliata, Padova,

19

Ad influenzare l’azienda sono le forze generate dall’ambiente esterno43, che si riflettono sulla dinamica aziendale, queste possono essere sia positive che negative, in quanto, dalla combinazione e dal moto continuo di rinnovamento44 delle variabili che caratterizzano l’ambiente, l’azienda può cogliere: sia opportunità di crescita e di consolidamento della propria posizione sul mercato, adattando la dinamica aziendale ai cambiamenti ambientali, al fine di ricercare condizioni economiche sempre più favorevoli; ma anche minacce in grado di pregiudicare la sopravvivenza del complesso produttivo che se non adeguatamente fronteggiate e superate, portano alla perdita di competitività e redditività, diventando cosi fattori di squilibrio e causa di crisi45.

Per l’azienda le forze di natura ambientale siano esse relative all’ambiente sociale o a quello economico, si distinguono per essere le meno gestibili e controllabili46. Si tratta di eventi che nel momento in cui si manifestano provocano cambiamenti rilevanti nei mercati di approvigionamento dei fattori produttivi o in quelli di sbocco che più specificamente si traducono in variazioni nei costi e di disponibilità di lavoro e di capitale, in cambiamenti improvvisi nei rapporti di scambio con fornitori e clienti, in variazioni nel sistema monetario,

43

Nel sottolineare questo problema il Ferrero fa presente che «[…] le caratteristice oggettivo-soggettive, strutturali-dimensionali e operative dell’azienda variano, a parità di altre condizioni, a seconda del diverso tipo di struttura politica, economico-sociale e giuridica dell’ambiente nel quale l’azienda stessa espica la sua funzione strumentale». FERRERO, Istituzioni di economia d’azienda, Milano, op. cit. pag. 188.

44

Secondo Onida L’azienda è «un complesso economico che […] ha vita in un sistema continuamente rinnovantesi e mutevole di operazioni» ONIDA P., L’azienda. Primi principi di gestione e di organizzazione, Giuffrè, Milano, 1954, pag. 11.

45

Sul problema del adattamento dell’azienda all’ambiente esterno Riparbelli fa notare che: «[…] il problema dell’andamento delle condizioni interne alle condizioni dell’ambiente economico esterno è il problema di vita delle imprese […]. Ove le coordinazioni interne e di correlazione siano inperfette si ha la malattia, e quando vi sia la cessazione delle coordinazioni predette, si ha la morte. Le imprese risultano quindi danneggiate nella loro efficienza quando non riescono ad adattarsi alle nuove situazioni di mercato o quando non riescono a reagire alle avversità dell’ambiente». RIPARBELLA, Il

contributo della Ragioneria nell’analisi dei dissesti aziendali, op. cit., 1950, pagg. 140 - 141.

46

Sul punto si consulti: TEDESCHI TOSCHI, Crisi d’impresa tra sistema e management per un

20

eccetera. In questi casi la condizione di crisi dell’impresa dipende dal fatto che la riconversione e l’adattamento ai fenomeni è lunga e costosa e i fattori stessi oltre ad essere difficilmente controllabili sono anche di difficile previsione47.

All’interno delle forze di origine ambientale è utile distinguere, per poter meglio analizzare l’ambiente in cui opera l’azienda, le forze che incidono sull’ambiente generale da quelle che influenzano solo il settore di riferimento o ambiente specifico in cui l’azienda opera; fra queste e opportuno a sua volta distinguere quelle di natura strutturale da quelle natura congiunturale, a seconda che si tratti di aspetti destinati ad incidere solo per brevi periodi o se viceversa questi rimarranno nel settore per un arco di tempo medio/lungo.

I fattori che caratterizzano il settore di appartenenza dell’azienda, possono essere: diminuzione della domanda, apertura del settore a nuovi concorrenti, improvvisi cambiamenti tecnologici, ingerenza del sistema pubblico o politico, eccetera.

Sono, inoltre, da evidenziare i fattori di natura aziendale, ossia quelli relativi ai problemi di origine interna quali il posizionamento dell’impresa, la qualità del management e dei lavoratori, la struttura finanziaria del capitale, l’equilibrio economico, ecc..

In quanto, la «[…] dinamica del sistema aziendale e, quindi, del suo equilibrio, è causata non solo dalla dinamica dell’ambiente in cui il sistema si inserisce e col quale deve trovare costante sintonia, ma anche dalle caratteristiche intrinseche delle sue componenti interne, dal loro evolversi ed influenzarsi vicendevolmente.

Ciò fa sì che un mutamento [… ] in una componente interna del sistema aziendale, qualora sia, rilevante, non può mai rimanere senza conseguenze, ma

47

Sciarelli sostiene che, rispetto ai cambiamenti che caratterizzano l’ambiente esterno, l’azienda può adottare tre tipi di strategie: di attesa, anticipatorio e attivo. Cfr. SCIARELLI, Il sistema d’impresa.

Strategie, politiche e tecniche di gestione dell’impresa industriale, op. cit., pag. 181. Il Poddighe

puntualizza che: «L’azienda, sappiamo, può trovarsi in una posizione passiva oppure attiva. Nel primo caso subisce le forze del contesto in cui agisce […]. Nel secondo caso esercita un certo potere di controllo e di orientamento delle variabili esistenti». PODDIGHE F., L’azienda nella fase istituzionale, Pisa, Edizioni Plus, 2001, pag. 36.

21

inevitabilmente innesca, in tempi più o meno brevi, un processo a catena su tutti, o parte, degli elementi, mutando le condizioni che determinano l’equilibrio dell’insieme»48.

Di fondamentale importanza per il corretto funzionamento dell’azienda è il raggiungimento dell’equilibrio economico, in quanto, per mantenere in vita l’azienda, non è sufficiente che i ricavi conseguiti consentano il recupero dei costi connessi al consumo dei fattori produttivi e lasci un margine al soggetto per conto del quale l’attività si svolge49, ma è necessario che venga rispettata la condizione di misura, ossia che la remunerazione dei fattori sia adeguata ed il profitto spettante al soggetto economico venga considerato equo50.

L’insufficiente o l’eccessiva remunerazione di un fattore produttivo, può generare una situazione di disequilibrio economico che, ripercuotendosi negativamente sugli equilibri interni all’azienda, crea delle tensioni tra i fattori produttivi che alterano l’armonico svolgimento della vita aziendale51.

Se il fattore capitale non viene remunerato, in modo ritenuto soddisfacente dall’azionista, questi potrebbe perdere interesse al mantenimento dei capitali investiti in azienda, «d’altronde l’istituzione ed il mantenimento in vita della combinazione deve vedersi - da parte del soggetto economico - alla stregua di un peculiare investimento patrimoniale, scaturente da un arbitraggio nell’ambito delle diverse classi di investimenti patrimoniali possibili. L’indagine, come è noto, fornisce risultati apprezzabili soltanto sulla base dell’accurato esame comparativo dei tre principali aspetti che, con differenti accentuazioni,

48 V

ERGARA, Disfunzioni e crisi d’impresa. Introduzione ai processi di diagnosi, risanamento e

prevenzione, op. cit. pag. 40.

49

«Il rapporto tra risultato netto e capitale proprio è un classico giudizio sulla congruità del profitto. Esso indica però una condizione di «creazione di nuovo valore » solo se è superiore al rendimento medio di investimenti similari a parità di rischio. E’ proprio tale differenza (lo «spead» della teoria di creazione del valore) ad assicurare che il valore dell’impresa aumenti grazie alla misura di rendimento conseguita. Se viceversa la differenza è negativa, l’impresa non produce ma distrugge valore», in tal caso si è di fronte ad una pesante situazione di squilibrio per l’impresa, che segnala l’approssimarsi del declino o la sua esistenza. GUATRI, Turnaround. Declino, crisi e ritorno al valore, op. cit. pag. 72.

50

Sul punto si consulti: PROSPERI, Il governo economico della crisi aziendale, op. cit., pag. 24.

51

22

caratterizzano ciascuno di essi: la redditività, la sicurezza e la liquidità»52, tale esame comparativo deve «aggirarsi intorno al grado di sicurezza degli investimenti, alla misura relativa dei frutti, alla maggiore o minore facilità e sollecitudine con cui si potranno questi frutti riscuotere e le somme capitali recuperare»53.

D’altro canto l’eccessiva remunerazione dei capitali investiti in azienda può creare stati di crisi, infatti, se questi non derivano da utili realmente conseguiti, si ha l’effetto di una indebita restituzione del capitale investito, con conseguente depauperazione dei mezzi aziendali e delle garanzie poste ai creditori.

Mentre la sottoremunerazione del fattore lavoro provoca proteste da parte dei lavoratori che possono arrivare a paralizzare l’intera produzione per periodi più o meno lunghi, mentre un’eccessiva remunerazione può portare ad un aumento del costo del lavoro tale da rendere l’azienda meno competitiva sul mercato, incidendo negativamente sull’intera combinazione produttiva. Il problema di mantenere un’adeguata remunerazione non viene meno neanche nei cespiti utilizzati per l’attività, in quanto al termine del periodo di utilizzazione si porrà la necessita di sostituirli54; in questo caso se l’azienda non ha accantonato i mezzi necessari al rinnovo, considerando quindi il cosiddetto «deficit di accumulo»55, si troverà in una situazione di disequilibrio economico data dal

52

PROSPERI, Il governo economico della crisi aziendale,op. cit., pag. 27.

53

BESTA F., La ragioneria, vol. II, Ragioneria generale , II edizione riveduta ed ampliata col concorso di ALFIERI V., GHIDIGLIA C., RIGOBON P., Vallard i, Milano, 1920, pag. 95.

54

Sulla tematica del rinnovo dei fattori produttivi a carattere pluriennale si rinvia a: ARGENZIANO R., Il rinnovo degli impianti, Giuffrè, Milano, 1963; DE DOMINICIS U., Le immobilizzazioni

tecniche nei problemi d’impresa, Ghibaudo, Cuneo, 1995, pagg. 113 e segg.; PODDIGHE F., CORONELLA

S., RUGGIERI M., La gestione delle immobilizzazioni tecniche con particolare riguardo al processo di

rinnovamento. Alcune riflessioni, Studium Oeconomiae, Economia dell’azienda e diritto dell’impresa, n.

5, Cedam, Padova, 2000, pagg. 770 e seguenti.

55

Il deficit di accumulo trae origine dalla discrepanza tra il costo storico e il prezzo di riacquisto dei cespiti da sostituire in condizioni di equivalenza economico produttiva, in altre parole è la somma mancante per poter rinnovare i fattori produttivi. Sul concetto di “ammortamento economico” (che si basa sui costi di sostituzione) si vedano: CASSANDRO P., L’Incidenza dei fattori produttivi a lungo termine sul

23

fatto che le risorse accantonate non saranno sufficienti per attuare il rinnovo degli investimenti e mantenere cosi la capacità produttiva ad un livello quanto meno non inferiore alla precedente.

«Tuttavia, per giudicare la reale natura di tale stato dinamico, la condizione di misura deve considerarsi congiuntamente a quella temporale, distinguendo pertanto tra crisi e non crisi a seconda del carattere più o meno contingente della circostanza»56.

In effetti, un disequilibrio temporaneo non è normalmente in grado di mettere in crisi un’azienda sana, viceversa quando si è di fronte a un periodo non breve, il disequilibrio che si viene a creare può portare ad una crisi che, assecondo della durata del tempo e dell’intensità con cui si manifesta, può diventare irreversibile.

D’altro canto questi fattori si caratterizzano per essere sotto il controllo diretto del management e di conseguenza, se la crisi è generata da una causa di questo tipo, appare relativamente più semplice riportare l’azienda in condizione di equilibrio.

risultato economico di periodo, Cacucci, Bari, 1950, pag. 164 e segg.; ONIDA P., Il bilancio di esercizio

nelle imprese: significato economico del bilancio, problemi di valutazione, Giuffrè, Milano, 1951, pag.

404 e seguenti.

56

24

3 - Fattori di natura soggettiva ed oggettiva

Per poter condurre un’analisi approfondita dei fattori di origine aziendale, che possono portare ad una crisi, vanno distinti i fattori di natura soggettiva da quelli di natura oggettiva, nonché la capacità di fronteggiare i cambiamenti da parte dell’azienda. Un’attenta analisi delle difficoltà che l’azienda sta attraversando, potrà infatti attribuire la responsabilità ai protagonisti della vita aziendale57 (manager, soci e dipendenti), oppure ad altri fattori interni o esterni all’azienda.

I fattori di crisi, secondo questa teoria, possono essere analizzati secondo due approcci; il primo tende ad individuare cause di natura soggettiva ritenendo gli uomini l’unico fattore in grado di determinare il successo o l’insuccesso di un organizzazione produttiva, secondo questa linea di pensiero per primo viene messo sotto accusa il management o gli imprenditori nel caso di piccole imprese che, a causa della loro inadeguatezza, potrebbero aver preso delle decisioni errate, in seguito i detentori del capitale che potrebbero aver anteposto i propri interessi personali a quelli della società ed infine gli addetti alla produzione, distribuzione e alla vendita. Com’è facilmente intuibile i soggetti protagonisti della vita aziendale con le loro insufficienze, i loro comportamenti, le loro incapacità non sono mai del tutto estranei ai processi di crisi, anzi il più delle volte ne sono la causa prevalente.

Non v’è dubbio che «[…] il successo dell’attività economica […] è dovuto in larga parte all’anticipo col quale il soggetto operante sa prospettare le caratteristiche del moto da assegnare al sistema da lui diretto e sa prendere le

57

In tal senso: VARVELLI R., VARVELLI M. L., La crisi d’azienda. Tentativi tecnici di risposta, in «Sviluppo e Organizzazione», n. 25, 1974. Canziani, Golzio ed Amigoni, hanno analizzato, gli errori a carattere strategico, organizzativo e di programmazione e controllo aziendale. Per un approfondimento si consulti: CANZAIANI A., Le strategie d’impresa, in AA. VV., Crisi di impresa e sistemi di direzione, Etas Libri, Milano, 1977, pagg. 15 e segg.; AMIGONI F., Il controllo di gestione e le crisi d’impresa, in AA. VV. Crisi di impresa e sistemi di direzione, Etas Libri, Milano, 1977. GOLZIO L., Strutture e processi

organizzativi, in AA. VV., Crisi di impresa e sistemi di direzione, Etas Libri, Milano, 1977. pagg. 103 e seguenti.

25

decisioni in proposito; ciò logicamente può essere ottenuto solo indagando nel futuro, per quanto possibile, fino ad una zona che vada oltre il limite massimo al quale si estendono gli attuali investimenti»58.

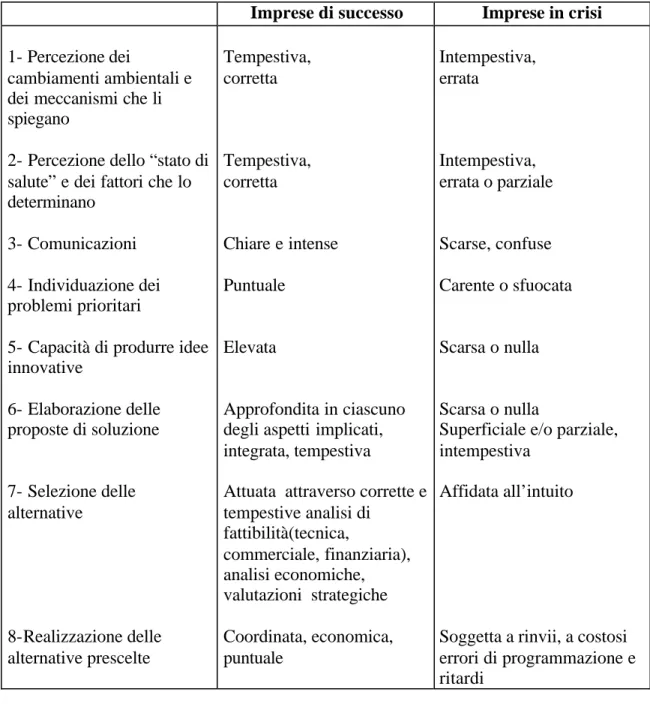

Sembra pertanto opportuno sintetizzare in una tabella, quelle che sono, le scelte operate da manager di aziende di successo con quelle operate dai vertici di aziende in crisi; in quanto, le scelte operate a livello aziendale sono quelle che stabiliscono le condizioni di vulnerabilità dell’impresa nei confronti dei fattori di crisi di origine ambientale e di origine settoriale che si manifestano comunque tutti a livello di impresa. Un management attento dovrebbe essere in grado di cogliere le prime avvisaglie di crisi e di limitare i danni intervenendo all’origine delle cause della crisi quando questa si trova nei primi stadi o laddove l’intervento fosse inattuabile a causa dell’impossibilità di controllo su fattori esterni all’impresa, questo dovrebbe mettere in essere tulle le possibili strategie atte ad adattare l’azienda all’ambiente che si sta trasformando intorno59, il seguente grafico offre una schematizzazione logico temporale delle varie fasi che portano alla crisi, dando particolare importanza alla percezione dei segnali di declino e alla capacità del management di invertire la tendenza negativa in atto.

Questo approccio al problema rivela i propri limiti nell’incapacità di descrivere la complessa realtà della crisi. In quanto, com’è del resto evidente, la crisi può dipendere da fenomeni e da forze che sfuggono al dominio degli uomini d’impresa.60

58

CARAMIELLO C., L’indagine prospettiva nel campo aziendale, Cursi, Pisa, 1965, pag. 121.

59 Secondo Sciarelli, rispetto all’evoluzione dell’ambiente, si possono ravvisare tre tipi di

atteggiamento da parte dell’azienda: di attesa, anticipatorio e attivo. SCIARELLI, Il sistema d’impresa.

Strategie, politiche e tecniche di gestione dell’impresa industriale, op. cit., pag. 181; sul punto si consulti

anche: TEDESCHI-TOSCHI, Crisi d’impresa tra sistema e management per un approccio allo studio delle

crisi aziendali, op. cit., pag 114.

60

26

Tab: differenze nei comportamenti direzionali61

Imprese di successo Imprese in crisi

1- Percezione dei

cambiamenti ambientali e dei meccanismi che li spiegano

2- Percezione dello “stato di salute” e dei fattori che lo determinano

3- Comunicazioni 4- Individuazione dei problemi prioritari

5- Capacità di produrre idee innovative 6- Elaborazione delle proposte di soluzione 7- Selezione delle alternative 8-Realizzazione delle alternative prescelte Tempestiva, corretta Tempestiva, corretta Chiare e intense Puntuale Elevata Approfondita in ciascuno degli aspetti implicati, integrata, tempestiva

Attuata attraverso corrette e tempestive analisi di fattibilità(tecnica, commerciale, finanziaria), analisi economiche, valutazioni strategiche Coordinata, economica, puntuale Intempestiva, errata Intempestiva, errata o parziale Scarse, confuse Carente o sfuocata Scarsa o nulla Scarsa o nulla

Superficiale e/o parziale, intempestiva

Affidata all’intuito

Soggetta a rinvii, a costosi errori di programmazione e ritardi

Il secondo metodo è basato su un analisi di tipo obiettivo, che prenda in considerazione quelle che sono le disfunzioni, più o meno accentuate, che si verificano sia all’interno che all’esterno dell’impresa, senza dimenticare di mettere in evidenza la capacità interna all’azienda di adattarsi alle variazioni che se pur avvengono all’esterno dell’azienda, senza alcuna possibilità di controllo da

61

Lo schema è tratto da: CODA V., Crisi d’impresa e comportamento direzionale, Etas Libri, Milano, 1977.

27

parte di questa, sono in grado di incidere e modificare gli equilibri interni in modo irreversibile.

Modello del processo di formazione del declino e delle crisi d’impresa62

Seguendo questa impostazione preferisco adottare uno schema di tipo obbiettivo per descrivere e analizzare le principali cause che portano al declino aziendale, va comunque ricordato che queste nella maggior parte dei casi si presentano come una combinazione, cioè una pluralità di concause, che rendono

62

Schema tratto da: GUATRI, Turnaround. Declino, crisi e ritorno al valore, op. cit. pag. 92. Fenomeni negativi macro-economici e di settore Fenomeni negativi interni Fenomeni di decadenza Squilibri Segnali di declino

Percezione dei segnali

Possibilità e capacità d’intervento

Prevenzione del declino

Declino Interventi risoltivi del declino (turnaround)

28

ogni crisi unica nelle sue manifestazioni sintomatiche e nei suoi effetti, per tal ragione ogni terapia va pianificata e attuata solo dopo un attento studio delle varie concause e delle loro interrelazioni, per poter cosi formulare una diagnosi attendibile.

Nel prosieguo di questo capitolo saranno analizzati alcuni tra i principali fattori di crisi:

a) errori durante la fase istituzionale; b) inefficienza;

c) sovracapacità/rigidità; d) decadimento dei prodotti;

e) carenza di programmazione/innovazione; f) squilibrio patrimoniale/finanziario.

L’individuazione di cause obiettive generatrici di squilibri, non deve pero far dimenticare le componenti soggettive. Esse debbono anzi di volta in volta essere evidenziate al fine di accertare quali fattori siano eliminabili con l’intervento sui soggetti e quali invece vadano curate con interventi mirati sulla struttura aziendale.

29

3.1 - Errori durante la fase istituzionale

La fase istituzionale rappresenta il primo stadio della vita dell’azienda63, tale fase è di fondamentale importanza in quanto «l’adeguato avvio dell’unità produttiva, oltre a consentire la piena valorizzazione delle prime potenzialità e di quelle che a mano a mano si presenteranno, costituisce senza alcun dubbio l’indispensabile premessa per il migliore fronteggiamento degli stadi di crisi o di involuzione in cui per varie ragioni essa potrebbe dibattersi, in un futuro anche non molto lontano».64

Anche se materialmente l’azienda ancora non esiste le decisioni che si prendono prima della costituzione sono molto importanti per poter avviare l’unità produttiva con successo. Nella fase preaziendale65 il compito del soggetto che costituisce l’azienda è di concepire la struttura, combinando armoniosamente i fattori a sua disposizione per predisporli al funzionamento con modalità economicamente soddisfacenti66; le molteplici decisioni da prendere legate alle problematiche di natura dinamico-probabilistica, relative a questo fondamentale lasso temporale, si dimostrano di difficile soluzione se non talora ardue,

63

Le altre fasi sono: di funzionamento e terminale. Bisogna precisare che prima della fase istituzionale vi è la fase preaziendale, nella quale, ricorda il Caramiello, «[…] ha luogo l’arbitraggio economico relativo al duplice quesito, “se” istituire la combinazione aziendale e “come” istituirla ». CARAMIELLO, L’Indagine prospettica nel campo aziendale, op. cit. pag. 10.

64

Tratto da: PODDIGHE, L’azienda nella fase istituzionale, op. cit. pag. 13.

65

Il Giannessi rimarca che «Dalle funzioni preaziendali dipendono la struttura e la funzionalità del sistema dato che è in conseguenza di esse che vengono gettate le basi delle future combinazioni economiche […] preludono il sorgere della vita aziendale ma, una volta, che questa si è formata, ne costituiscono la premessa necessaria, allo stesso modo con cui la vita aziendale altro non è che la naturale continuazione dei fenomeni formatisi nella fase pre-aziendale» GIANNESSI E., Le aziende di produzione

originaria, vol. 1, Le aziende agricole, Pisa, Cursi, 1960, pag. 283.

66 Secondo il Poddighe le aziende appena costituite «[…] appaiono incerte, impacciate, soffrono

di non lievi difficoltà gestionali perché non hanno ancora conseguito assetti organizzativi soddisfacenti, non vantano un nome affermato. Anzi spesso devono fronteggiare l’agguerrita concorrenza di quelle già operanti che possiedono una posizione ben consolidata ed elevati coefficienti di occupazione del mercato». PODDIGHE, L’azienda nella fase istituzionale op. cit. pag. 43.

30

d’altronde l’adeguato avvio dell’attività costituisce senza dubbio l’indispensabile premessa per il migliore funzionamento dell’azienda in futuro67.

Nella fase di progettazione è particolarmente difficile riuscire a creare una struttura in grado di dimostrarsi ottimale senza modifiche per l’intera vita aziendale68; per questo motivo in questa fase serve particolare lungimiranza nel prendere decisioni che spesso si dimostreranno immodificabili senza interventi di difficile realizzazione e molto costosi.

Le principali variabili da prendere in considerazione durante la fase istituzionale sono: la dimensione, il finanziamento, la forma giuridica e la localizzazione69. Uno dei fattori di maggior difficoltà è ravvisabile, nel realizzare un progetto che riesca a esprimere tutte le potenzialità della struttura, massimizzando le quattro variabili e le relative sinergie che queste dovranno realizzare nella fase successiva (quella operativa), infatti «nel periodo d’impianto viene assunto il complesso delle decisioni di natura soprattutto strategica, necessario a trasmettere il giusto impulso iniziale all’unità operativa. Si tratta dei

67

Sul punto vedi: PODDIGHE, L’azienda nella fase istituzionale, opera citata.

68

«L’azienda in quanto organismo in continua evoluzione […], non potrà non richiedere, in prosieguo di tempo, modifiche di struttura e di comportamento di vario ordine e grado». PODDIGHE,

L’azienda nella fase istituzionale,op. cit. pag. 14. Tali correzioni se pur positive per la dinamica

aziendale, comportano alti costi di realizzazione, quindi per evitare potenziali perdite occorre particolare lungimiranza nel prendere decisioni che caratterizzeranno il complesso produttivo per gli anni a venire, mediante un’impostazione corretta, si potrà, infatti creare le condizioni primarie per il conseguimento dell’equilibrio economico a valere nel tempo, mentre un’impostazione iniziale affetta da disfunzioni renderà arduo il conseguimento di un equilibrio soddisfacente da parte della dinamica produttiva. Sul punto il Caramiello: « La sanatoria successiva delle posizioni errate in sede iniziale può rappresentare, anche se non sempre, una soluzione di ordine positivo, mai esente, però, da costi di correzione che possono risultare di entità tale da costringere per lungo tempo la dinamica aziendale in toni di non economicità». CARAMIELLO, L’indagine prospettica nel campo aziendale, op. cit., pag. 39.

69

Secondo lo Zappa «La localizzazione […] delle imprese è condizione di rilievo per il conseguimento dei più convenienti risultati della gestione produttiva» ZAPPA, Le produzioni

nell’economia delle imprese, op. cit., pag. 411. Il Madonna sottolinea che la crisi localizzativa: «[…]

comporta, anche nei casi meno sfavorevoli, un complesso di costi molto gravoso. Qualora – e non è raro che ciò accada nella realtà operativa – la problematica assumesse toni di particolare gravità, può persino provocare una crisi irreversibile dell’unità aziendale». MADONNA S., L’azienda alberghiera. Mercato,

31

numerosi e difficili problemi di carattere organizzativo attinenti alla struttura di avvio, senza la cui adeguata sistemazione gli andamenti produttivi sono destinati prima o poi a decadere in modo irreversibile».70 Tale formula non va risolta pensando a quelle che sono le variabili e le possibilità speculative ad esse associate nel breve periodo71 in quanto le scelte, prese durante la nascita dell’azienda, dovranno creare le condizioni di esistenza e di economicità in un contesto di medio/lungo termine72.

Tali variabili, è indubbio, esprimono inscindibili vincoli di interdipendenza e complementarità, alcune di queste implicano un’utilizzazione protratta negli anni per poter contribuire attivamente alla formazione ed al mantenimento dell’equilibrio economico, sembra perciò opportuno porre particolare attenzione su due delle quattro variabili: dimensione e localizzazione; in quanto errori decisionali durante la fase preaziendale inerenti queste due variabili possono minare in modo irreparabile l’equilibrio aziendale.

Facendo riferimento al fattore dimensione è facilmente riscontrabile che l’universo delle aziende è contrassegnato dalla coesistenza di unità produttive dalle dimensioni più varie, ciò è dovuto al fatto che, la dimensione ideale di un azienda è quella che le permette di operare in condizioni di massima economicità; ed essa dipende essenzialmente dall’insieme delle condizioni

70

PODDIGHE, L’azienda nella fase istituzionale, op. cit., pag. 15.

71 Secondo il Caramiello «Non è raro il caso di aziende la cui dinamica non rende possibile, per

lungo tempo, la concessione del compenso al soggetto economico per conto del quale l’attività si svolge, proprio a motivo degli sforzi che in fase dinamico-probabilistica debbono essere sopportati per ovviare ad una serie, più o meno vasta, di errori compiuti nella fase d’impianto». CARAMIELLO, L’Indagine

prospettica nel campo aziendale, op. cit., pag. 39.

72

Il Giannessi sottolinea che l’azienda «è un fenomeno di tempo e del tempo abbisogna per manifestare le sue possibilità e i suoi limiti […] non può essere intesa senza la proiezione della sua vita nel futuro. I risultati non riguardano soltanto i fatti accaduti ma anche, e soprattutto, quelli che potranno accadere in un determinato intervallo di tempo. L’azienda è interamente pervasa dalla proiezione probabilistica della sua vita e in essa ritrova il suo definitivo significato». GINNESSI E., Il “Kreislauf” tra

costi e prezzi come elemento determinante delle condizioni di equilibrio del sistema d’azienda,

(ristampa), Pisa, Cursi, 1969, pag. 1. Anche Zappa rimarcava che il fenomeno aziendale non ha carattere contingente, anzi esso costituisce «[…] un istituto economico destinato a perdurare». ZAPPA G., Le