2. L’ADOZIONE DELLA CONTABILITÀ GENERALE IN SANITÀ

Dal punto di vista normativo, la sostituzione della tradizionale contabilità finanziaria con una contabilità generale non dissimile da quella in uso nelle imprese private è stata sancita dal D.lgs 502/92 (art.5) e confermata dal D.lgs 229/99. Per quanto riguarda l’implementazione della contabilità generale in sanità, le specificità (dell’assetto istituzionale, del sistema di finanziamento e delle attività) delle aziende sanitarie hanno reso necessarie alcune modifiche rispetto al sistema contabile in uso nelle imprese private. Accanto allo schema di bilancio definito dal Ministero del Tesoro e della Sanità1 e unitamente alla predisposizione di un percorso metodologico per l’introduzione della contabilità generale in sanità, le Regioni hanno integrato la normativa nazionale con disposizioni proprie, che soprattutto in una fase iniziale hanno reso il panorama contabile profondamente eterogeneo e frammentato.

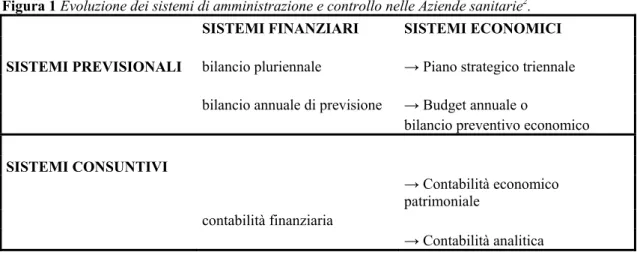

L’adozione della contabilità generale sancisce la rilevanza della dimensione “aziendale” delle AUSL e si inserisce in un quadro di generale evoluzione dei sistemi di amministrazione e controllo nella sanità. La riforma contabile, avviata nella volontà di responsabilizzare le Aziende sanitarie in merito ad una allocazione ottimale delle risorse disponibili, comporta numerosi problemi legati alla difficoltà di implementare un nuovo sistema e alla necessità di sostituire alcune funzioni, nonché il passaggio da un sistema “finanziario” ad un sistema “economico”, che porta con sé una serie di cambiamenti a livello non solo consuntivo, ma anche previsionale (vedi figura 1).

1 Decreto Ministeriale 20 ottobre 1994, Schema di bilancio delle aziende sanitarie ed ospedaliere e

Figura 1 Evoluzione dei sistemi di amministrazione e controllo nelle Aziende sanitarie2.

SISTEMI FINANZIARI SISTEMI ECONOMICI

SISTEMI PREVISIONALI bilancio pluriennale → Piano strategico triennale

bilancio annuale di previsione → Budget annuale o

bilancio preventivo economico

SISTEMI CONSUNTIVI

→ Contabilità economico patrimoniale

contabilità finanziaria

→ Contabilità analitica

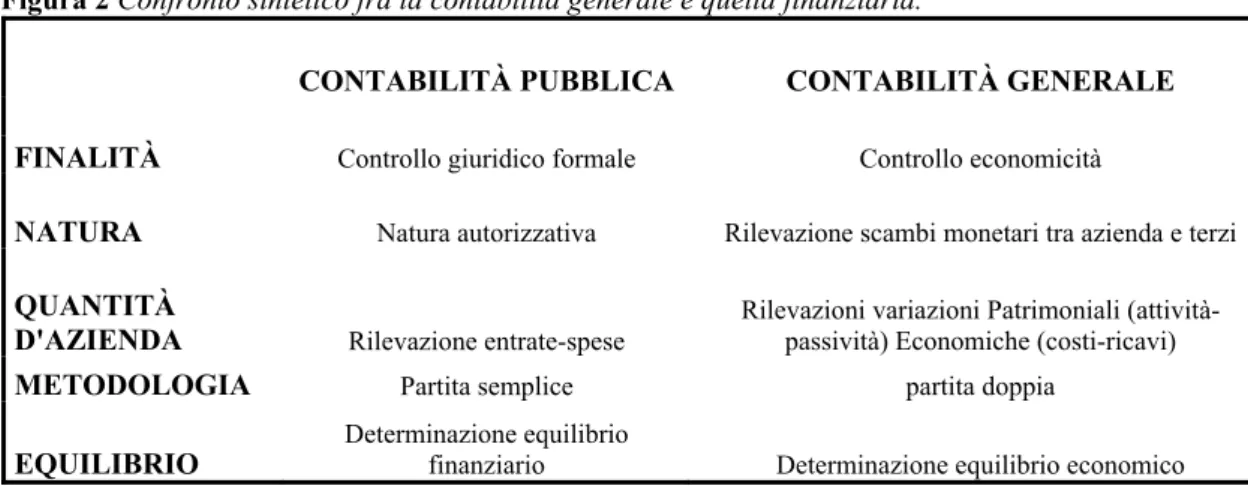

Prima di evidenziare le più rilevanti differenze fra la contabilità finanziaria e quella economico patrimoniale conviene chiarire alcuni concetti e le espressioni terminologiche che li individuano. La contabilità finanziaria è lo strumento cui hanno fatto ricorso, prima della riforma contabile, tutte le aziende pubbliche di erogazione, comprese le strutture sanitarie; non a caso viene anche denominata “contabilità pubblica”. Questo tipo di contabilità si basa su un sistema di rendicontazione che consente di esporre, in termini finanziari, gli obiettivi predisposti dal piano sanitario regionale e di modificarne la realizzabilità rispetto alle risorse disponibili; inoltre permette di tracciare, sempre in termini monetari, l’andamento delle entrate e delle uscite previste per l’esercizio successivo. Punto fondamentale su cui ruota questo sistema contabile è la natura autorizzativa della spesa ossia una manovra diretta a controllare ciascun capitolo di spesa e gli effetti che questo produce. La contabilità generale è senza dubbio lo strumento informativo più importante di cui gli organi direzionali dispongono. In relazione ai suoi obiettivi specifici si può definire anche “contabilità economico-patrimoniale”. Essa fornisce il quadro complessivo sia dei rapporti avvenuti tra l’Azienda e l’ambiente esterno, sia del valore e dei movimenti dei beni che formano il suo patrimonio. Tuttavia, per sua stessa natura, la contabilità generale ha un limitato ambito di azione, basti pensare che le rivelazioni sistematiche si rivolgono solo a fenomeni suscettibili di essere espressi in termini quantitativo-monetari. Alla contabilità generale si affianca poi la contabilità analitica, che

consente di attuare il controllo della gestione attraverso la predeterminazione, la rilevazione, la destinazione e l’analisi dei costi e dei ricavi.

Volendo comparare i due tipi di contabilità, si osserva che la contabilità finanziaria privilegia gli aspetti formali, utilizza la partita semplice e si concentra sul momento giuridico dell’insorgere delle entrate e delle uscite, preoccupandosi soprattutto delle rilevazioni preventive. La contabilità generale, al contrario, usa la partita doppia, privilegia le rilevazioni consuntive e consente quindi di svincolarsi dal bilancio di previsione3. Ne deriva che, mentre la contabilità finanziaria si caratterizza per la sua natura autorizzativa, quella generale, quando opportunamente raccordata con gli altri strumenti tecnico-contabili di pianificazione, programmazione e controllo, offre un contributo sostanziale nel favorire il diffondersi di una cultura attenta alle modalità di impiego delle risorse ed ai risultati conseguiti. Analizzando rapidamente le principali caratteristiche che contraddistinguono i due tipi di contabilità, notiamo subito che nella contabilità economica, l’oggetto di analisi non comprende la sola rilevazione dei valori numerari, ma anche quella dei valori non numerari generati dallo scambio; inoltre il momento della rilevazione passa con la contabilità economica dalla fase decisionale dei processi di entrata e di spesa al momento della variazione della moneta e/o credito; infine, la contabilità economica offre documenti utili non solo per soddisfare gli obblighi di legge, ma anche per rispondere a finalità informative interne ed esterne.

D’altra parte, la natura autorizzativa della contabilità finanziaria soddisfa alcune finalità tipiche delle aziende pubbliche. Esse, infatti, in assenza di meccanismi di mercato che stimolino l’assunzione di decisioni efficienti, necessitano l’utilizzo di strumenti istituzionali a preventivo, che consentano ai rappresentanti politici di condizionarne la gestione. Inoltre, la limitata interdipendenza tra costi e ricavi richiederebbe l’utilizzo di un modello sequenziale, in cui i bisogni da soddisfare (le spese) non possono eccedere le entrate che l’azienda è riuscita a reperire.

3 Si veda Zangrandi A. (a cura di), Il passaggio dalla contabilità finanziaria alla contabilità economica,

Figura 2 Confronto sintetico fra la contabilità generale e quella finanziaria.

Tuttavia l’attuale modello di governo del SSN, il rafforzamento del ruolo delle regioni e soprattutto l’affermazione di un sistema di aziende autonome favoriscono l’affermazione della contabilità economica nel sistema sanitario e la sua sostituzione alla contabilità finanziaria. La contabilità economica, infatti, rappresenta per sua natura un sistema capace di evidenziare la situazione patrimoniale e finanziaria dell’azienda, consentendo una più corretta determinazione del reddito di esercizio. Inoltre, le informazioni offerte dalla contabilità economica rispondono ad esigenze conoscitive, che migliorano la capacità competitiva di ciascuna Azienda, nonché l’esercizio delle sue attività di produzione ed erogazione attraverso un adeguato utilizzo delle risorse messe a disposizione dalla collettività.

Prima di procedere con la presentazione delle voci che compongono il bilancio di esercizio conviene infine chiarire il legame esistente fra la contabilità generale e il risultato economico, così come emerge dal bilancio stesso. La contabilità generale è un sistema che, attraverso un processo integrato di rilevazione quantitativa e sistematica basato su principi e procedure prestabiliti, consente di registrare tutte le operazioni svolte dall’Azienda. Tali operazioni vengono rilevate in uno schema contabile in linea con il piano dei conti e successivamente aggregate per la redazione del bilancio di esercizio. Quest’ultimo trova nel risultato di esercizio un indicatore sintetico, utile per valutare l’economicità dell’Azienda. Nel caso delle Aziende sanitarie, tuttavia, il risultato di esercizio non esaurisce il giudizio di economicità poiché misura semplicemente il grado di raggiungimento dell’equilibrio economico senza esprimere alcuna valutazione in

CONTABILITÀ PUBBLICA CONTABILITÀ GENERALE

FINALITÀ Controllo giuridico formale Controllo economicità

NATURA Natura autorizzativa Rilevazione scambi monetari tra azienda e terzi

QUANTITÀ

D'AZIENDA Rilevazione entrate-spese Rilevazioni variazioni Patrimoniali (attività-passività) Economiche (costi-ricavi)

METODOLOGIA Partita semplice partita doppia

merito alla capacità dell’azienda di soddisfare i bisogni dei cittadini. Infatti, il risultato di esercizio rappresenterebbe una misura di economicità delle aziende sanitarie solo qualora il meccanismo di finanziamento fosse in grado di riflettere il valore della produzione così come attribuito e percepito dai cittadini e dagli utenti dei servizi sanitari.