1

Parte I

Analisi del contesto economico e sociale dei farmaci

equivalenti

Capitolo 1

I farmaci Equivalenti

1.1 - Definizione

In Italia si inizia a parlare di medicinali generici a partire dal 1991, quando col decreto legislativo 178/91 vengono assoggettati alla medesima normativa delle specialità medicinali, tutti i farmaci per uso umano, compresi i generici, definiti come farmaci preconfezionati e identificati dalla sola denominazione comune del principio attivo (elenco A del formulario nazionale della farmacopea ufficiale).

Fino all’entrata in vigore del DL 178/91 i farmaci generici erano considerati i galenici officinali (Elenco A del Formulario Nazionale della Farmacopea Ufficiale) i quali potevano essere prodotti disponendo di una officina autorizzata e seguendo nella preparazione la monografia riportata in F.U.; i prodotti potevano essere commercializzati, solo con il nome indicato nella monografia, senza necessità di ottenere una autorizzazione all'immissione in commercio (AIC). Dall’1/01/92 (a seguito del DL 178) è stata introdotta la procedura di registrazione anche per i farmaci preconfezionati prodotti industrialmente (molto semplificata rispetto a quella delle specialità).

Solamente nel 1995, col decreto legislativo n. 549, il medicinale generico trova una definizione ed un primo inquadramento normativo: “Il Ministro della sanità può autorizzare, su domanda, l’immissione in commercio quali generici di tutti i farmaci la cui formulazione non sia protetta da brevetto o dal certificato protettivo complementare di cui alla legge 19 ottobre 1991, n. 349, e al Regolamento (CEE) n. 1768/92. I farmaci generici vengono identificati dalla denominazione generica del

2 principio attivo ovvero dalla denominazione del farmaco, seguita dal nome del titolare dell’autorizzazione”.

Con decreto legge 323 del 1996 convertito con legge 425 del 1996, viene ampliata la definizione del medicinale generico, definizione a tutt’oggi vigente: “Medicinale a base di uno o più principi attivi, prodotto industrialmente, non protetto da brevetto o da certificato protettivo complementare, identificato dalla denominazione comune internazionale del principio attivo o, in mancanza di questa, dalla denominazione scientifica del medicinale, seguita dal nome del titolare dell’AIC, che sia bioequivalente rispetto ad una specialità medicinale già autorizzata con la stessa composizione quali-quantitativa in principi attivi, la stessa forma farmaceutica e le stesse indicazioni terapeutiche”.

1.2 - La copertura brevettuale

Si trattano quindi di copie di medicinali non protette più da brevetto appartenenti sia ai farmaci di classe A che di classe C. La situazione Italiana sotto quest’aspetto presenta però delle anomalie rispetto alle altre nazioni europee.

I prodotti farmaceutici sono diventati brevettabili in Italia nel 1978 per una sentenza della Corte Costituzionale, seguita dalla ratifica della Convenzione di Monaco, che istituiva il Brevetto Europeo e dall'emanazione del DPR 338/1979, che adeguava la normativa nazionale.

Il brevetto di un farmaco garantisce, come per tutte le altre invenzioni, la facoltà esclusiva di sfruttamento per venti anni dalla data in cui ne è stata depositata la domanda. Tale lasso di tempo, se può essere considerato sufficiente a recuperare le spese di ricerca per qualsiasi altra invenzione, non lo è in tutti i casi quando l'invenzione concerne un nuovo principio attivo. Dalla data di presentazione della domanda di brevetto a quella di rilascio della prima autorizzazione all'immissione in commercio di un medicinale, possono trascorrere anche numerosi anni che andrebbero a ridurre drasticamente la possibilità di sfruttamento esclusivo dell'invenzione.

A tale proposito la Legge 19 ottobre 1991, n. 349 ha istituito il Certificato Complementare di Protezione (CCP) che consentiva l'estensione del periodo

3 brevettale, stabilito in 20 anni per i prodotti medicinali, fino ad un massimo di 18 anni oltre la scadenza naturale del brevetto, una sorta di recupero dei tempi necessari per le sperimentazioni e l'autorizzazione all'immissione in commercio.

In questo modo, in Italia per effetto della Legge nazionale, tenendo conto dei venti anni di protezione brevettale, la copertura totale garantita ha potuto estendersi fino ad un massimo di 38 anni dalla data di deposito della domanda di brevetto stesso.

Tali disposizioni a carattere nazionale sono state, di fatto, abrogate dal Regolamento CEE n. 1768 del 1992, istitutivo del Certificato Protettivo Supplementare (Supplemetary Protection Certificate SPC), il quale oltre a presentare le medesime finalità del CPC, ha come scopo principale l'armonizzazione delle normative di ciascuno Stato membro in questa materia.

La differenza tra le due normative risiede nella durata massima della estensione concessa alla fine della durata legale del brevetto che, per il CCP è non superiore a 18 anni mentre per il SPC la durata della estensione non può superare i 5 anni.

Tra il 19/10/91 (introduzione del CCP) ed il 2/01/93 (data in cui è entrato in vigore anche in Italia il SPC) una larga parte dei circa 400 principi attivi presenti sul mercato italiano ha ottenuto il CPC, trovando così in Italia una copertura notevolmente più lunga rispetto agli altri Paesi UE.

Inoltre, nonostante la legge prevedesse la pubblicazione di un bollettino su cui pubblicizzare i medicamenti per cui era stato richiesto il rilascio del CPC, questo è uscito solo per un breve periodo, mancano così informazioni precise sulle molecole per le quali il CPC è stato concesso e, soprattutto, sulla sua durata. Infine, La Legge 112/02, allo scopo di adeguare progressivamente la durata della copertura brevettuale complementare a quella prevista dalla normativa comunitaria (5 anni), ha stabilito una riduzione della "protezione complementare" pari a sei mesi per ogni anno solare, a decorrere dal 1 gennaio 2004, fino al completo allineamento alla normativa europea.

Sicuramente questa è una delle cause che hanno più sfavorito lo sviluppo di un mercato del generico in Italia.

4

1.3 - Tipologie di farmaci equivalenti

In linea teorica, il generico viene messo in commercio senza un marchio commerciale definito, ma sotto la cosiddetta Denominazione Comune Internazionale (DCI - INN). In realtà, oltre che come medicinale generico equivalente, lo stesso principio attivo può essere commercializzato da aziende diverse (con rispettive diverse AIC) nelle tipologie di:

medicinale brand (innovatore o originatore): è il prodotto che per primo ha

ottenuto uno dei brevetti possibili nel campo farmaceutico ed è commercializzato con un proprio nome di fantasia registrato;

medicinale in comarketing, deriva da una strategia di mercato che consiste

nell'immettere in commercio una medesima specialità brevettata sotto due o tre marchi differenti e con altrettanti nomi di fantasia registrati. Questo comporta l'esistenza di prodotti perfettamente uguali (tranne che nel package) ognuno commercializzato da un differente titolare dell'autorizzazione all'immissione in commercio;

medicinale copia: appartiene al periodo antecedente l'introduzione in Italia della

copertura brevettuale, quando le aziende potevano liberamente e disinvoltamente copiare, registrare e commercializzare con un proprio nome di fantasia registrato, specialità medicinali copiate dai "legittimi" titolari di un brevetto non riconosciuto in Italia. Questa situazione, di fatto, non prevedeva una regolamentazione come quella cui è assoggettato il generico attuale;

medicinale equivalente (ex-generico): quello del quale stiamo discutendo,

commercializzato senza un nome di fantasia e con l'unico riferimento del produttore. In particolare, qualora il produttore abbia un proprio marchio commerciale (es. Sandoz), si ha un equivalente Company branded (Principio attivo + Nome Azienda); diversamente, il medicinale è unbrand (solo principio attivo, non presenti sul mercato italiano, ad esclusione dei farmaci galenici e perfusionali).

5 Nella definizione del Ministero della Salute il mercato generico italiano è costituito dai Generici cosiddetti puri e dalle copie. I generici puri costituiscono quello che negli altri paesi europei è il mercato generico, poiché le cosiddette copie sono praticamente inesistenti.

Per confrontare la situazione italiana con il resto d’Europa, è bene quindi considerare soltanto i “generici puri”.

1.4 - La bioequivalenza

I farmaci equivalenti e i corrispettivi farmaci di marca hanno uguale composizione per principio attivo, uguale forma farmaceutica, via di somministrazione, modalità di rilascio, uguale numero di unità posologiche e stessa quantità di principio attivo contenuto in una singola dose.

Per l’immissione sul mercato, i produttori di questi tipi di farmaci, devono provare la bioequivalenza del farmaco all’Agenzia regolatoria (l’AIFA per l’Italia).

“Due prodotti farmaceutici sono considerati bioequivalenti quando i loro profili concentrazione-tempo, ottenuti con la stessa dose molare1, sono così simili che è improbabile producano differenze rilevanti negli effetti terapeutici e/o avversi2”.

Perciò due farmaci sono bioequivalenti quando entrambi vengono assorbiti dall’organismo in quantità simili e a velocità simili. La quantità e la velocità di assorbimento di un farmaco nel corpo definiscono il profilo di bio-disponibilità del farmaco. E’ stato stimato3 che una differenza del 20 per cento in più o in meno tra i valori di biodisponibilità di due farmaci garantisce comunque che i due farmaci abbiano la stessa efficacia o equivalenza terapeutica (Il valore ± 20% è stato scelto perché i fenomeni biologici sono variabili, infatti due unità posologiche dello stesso

1

La mole di una sostanza chimica - elemento o composto - è approssimabile come una quantità di sostanza espressa in grammi che coincide numericamente con la massa atomica o molecolare della sostanza stessa. John Kotz, Paul jr. Treichel, Robert F. Weaver, “Chimica”, editore Edises, Napoli, 2007. cap. 3

2

Mario Eandi Ordinario di Farmacologia Clinica, Universita di Torino

3

Limite definito dal comitato tecnico dell'EMEA (European Agency for the Evaluation of Medicinal products)

6 farmaco, somministrate a due differenti soggetti o in diversi momenti, danno curve di biodisponibilità differenti entro un range del ± 20%.).

La documentazione di bioequivalenza non è richiesta qualora:

La domanda di AIC venga presentata dal titolare della specialità a brevetto scaduto (o da un suo licenziatario);

I metodi di fabbricazione e di officina di produzione siano identici;

Via di somministrazione (e caratteristiche della specialità) rendano le variazioni di composizione quali - quantitative irrilevanti rispetto alla biodisponibilità (es. fiale e.v.);

Seguendo la procedura di registrazione nazionale, la AIC è concessa dal Min. San. entro 30 giorni dal pronunciamento della CUF.

Da quanto si è sopra detto i medicinali generici non possono essere diversi dalla specialità di riferimento per i requisiti di qualità, sicurezza ed efficacia perché sottoposti alle medesime verifiche e controllo di qualità delle specialità medicinali, sia preliminarmente in base alla conformità della produzione alle Norme di Buona Fabbricazione sia successivamente all'autorizzazione all'immissione in commercio.

Il generico per la sua peculiarità di medicinale "essenzialmente simile" ha una strategia di progettazione e di sviluppo diversa dal medicinale di riferimento, ma non certamente differente potrà essere il modo di produrre e controllare il medicinale generico.

Il medicinale generico è quindi un prodotto con le stesse garanzie di qualità della corrispondente specialità.

1.5 - La regolamentazione sul prezzo di vendita

La normativa vigente richiede che il prezzo del generico sia ridotto almeno del 20% rispetto alla specialità originatrice. In questo modo, il "monopolio" che permetteva all'azienda farmaceutica innovatrice di recuperare, tramite prezzi elevati, gli investimenti effettuati in ricerca e sviluppo, viene sostituito da un mercato

7 concorrenziale in cui le aziende si concentrano sui processi produttivi più efficienti per offrire il farmaco generico ai prezzi più competitivi sul mercato.

La Legge 8 agosto 2002, n. 178 al capo IV “razionalizzazione e contenimento della spesa farmaceutica” articolo 9 comma 5 ha affidato al medicinale generico il ruolo di medicinale di riferimento per il sistema di rimborso dei medicinali non coperti da brevetto aventi uguale composizione in principi attivi, nonché forma farmaceutica, via di somministrazione, modalità di rilascio, numero di unità posologiche e dosi unitarie uguali.

Infatti in base a tale provvedimento tali medicinali, di fascia A e quindi etici, sono rimborsati al farmacista dal Servizio Sanitario nazionale fino alla concorrenza del prezzo più basso del corrispondente farmaco generico disponibile nel normale ciclo distributivo regionale, sulla base di apposite direttive delle regioni.

I farmaci equivalenti etici sono rimborsati al farmacista dal Servizio sanitario nazionale fino alla concorrenza del prezzo di riferimento reperibile nella lista di trasparenza dei medicinali inseriti nell'elenco dei farmaci equivalenti (Legge 178/2002).

La normativa che regola la determinazione del prezzo di rimborso è la Legge 24 novembre 2003, n. 326 la quale nel capo IV, articolo 48 comma 33 cita “Dal 1° gennaio 2004 i prezzi dei prodotti rimborsati dal Servizio sanitario nazionale sono determinati mediante contrattazione tra agenzia e produttori secondo le modalità e i criteri indicati nella delibera CIPE l febbraio 2001, n. 3 pubblicata nella Gazzetta Ufficiale n. 73 del 28 marzo 2001.”

In particolare tale attività di negoziazione, che ha come oggetto le specialità medicinali registrate secondo procedura nazionale, mutuo riconoscimento e centralizzata e che si concludono con un accordo con le aziende farmaceutiche e AIFA, in cui vengono specificati i prezzi e le condizioni di ammissione alla rimborsabilità, viene svolta secondo i seguenti criteri:

rapporto costo-efficacia, qualora il medicinale si dimostra utile per la prevenzione o il trattamento di patologie o di sintomi rilevanti nei confronti dei quali non esiste alcuna terapia efficace;

8 rapporto rischio/beneficio rispetto a medicinali già disponibili per la medesima

indicazione;

costo terapia/die di confronto con prodotti di eguale efficacia; valutazione dell’impatto economico sul sistema sanitario nazionale; quote di mercato/pazienti stimate per il nuovo farmaco;

prezzi e consumi nei paesi europei.

Per la valutazione dell’efficacia e del prezzo dei medicinali, il cui onere è a totale carico del SSN, l’AIFA si avvale di due specifici organismi:

Commissione Tecnico – Scientifica (CTS) composta da membri di comprovata competenza designati dal Ministro della Salute, dal Ministro dell’Economia dalla Conferenza Stato Regioni e dal Direttore Generale dell’Agenzia.;

Comitato Prezzi e Rimborso, costituita da membri designati dal Ministro della Salute, dalla Conferenza Stato regioni dal Ministro dell’Attività produttiva, dal Ministro dell’Economia e delle Finanze e dal Direttore Generale dell’AIFA.

1.6 - I margini di ricavo della distribuzione sui farmaci

Farmaci classe A

Anche i farmaci equivalenti sono soggetti alle norme che regolano la distribuzione dei margini di ricavo tra gli operatori della filiera commerciale.

In particolare il margine di guadagno sui prodotti rimborsati dal SSN, è espresso in percentuale del prezzo al pubblico al netto dell’IVA:

- 66,65 per cento al produttore, - 6,65 per cento al grossista, - 26,7 per cento al farmacista.

L’IVA è applicata con aliquota del 10 per cento (comune a rimborsabili e non rimborsabili).

A livello della farmacia è previsto un ulteriore meccanismo di correzione per dare regressività ai margini al crescere del prezzo del prodotto venduto; tale sistema si basa

9 su sconti che il SSN richiede (e ottiene per legge) al farmacista all’atto della corresponsione della quota parte del prezzo non coperta da ticket:

- 3,75 per cento per i prodotti con prezzo fino a 25,81 €; - 6,0 per cento da 25,82 € fino a 51,64 €;

- 9,0 per cento da 51,65 € fino a 103,28 €; - 12,5 per cento da 103,29 fino a 154,93 €; - 19,0 per cento da 154,94 €.

Sintetizzando i margini di ricavo per ogni operatore della catena commerciale:

L’attuale struttura dei margini di ricavo in Italia

prezzo al pubblico IVA inclusa (Euro) % del prezzo al pubblico al netto di IVA [A] spettante alla farmacia sconto in % di [A] dalla farmacia al SSN % di [A] effettivamente spettante alla farmacia % di [A] spettante al grossista % di [A] spettante al produttore < 25,82 26,70 3,75 22,95 6,65 66,65 25,82‐51,64 26,70 6,00 20,70 6,65 66,65 51,65‐103,28 26,70 9,00 17,70 6,65 66,65 103,29‐154,93 26,70 12,50 14,20 6,65 66,65 >= 154,94 26,70 19,00 7,70 6,65 66,65

Fonte: “Nota CERM5-05”

A decorrere dal 1° Gennaio 2005, lo sconto dovuto dalle farmacie al SSN non trova più applicazione su “specialità o generici che abbiano un prezzo corrispondente a

quello di rimborso”. La modifica aspira a creare maggiori incentivi economici alla

commercializzazione dei prodotti equivalenti più economici, per questa ragione la farmacia ottiene sempre un margine del 26.7% per questi farmaci.

Questa regolamentazione porta ad alcuni effetti negativi4

4

F. Pammolli, G. Papa, N.C. Salerno, “Margini di ricavo della distribuzione sui farmaci rimborsabili”, http://www.regioni.it/upload/NotaCERM5-05.pdf

10 la (quasi) perfetta proporzionalità al prezzo che crea incentivi perversi alla commercializzazione dei prodotti più costosi e lega il ricavo della distribuzione ad una grandezza economica che non la riguarda e che non incide sui suoi costi, cioè il valore aggiunto industriale;

il livello del margine percentuale che non ha nessuna connessione tra i margini della distribuzione e i suoi costi (efficienti), dal momento che a fronte di costi quasi integralmente di natura fissa e attribuibili in maniera (quasi) perfettamente omogenea a tutti i prodotti e a tutte le confezioni, i ricavi della distribuzione rimangono una percentuale costante di prezzi variabili.

Farmaci classe C

Per questa tipologia di farmaci non esiste una regolamentazione che fissa i vari margini di ricavo per gli operatori della filiera commerciale, è però utile riportare i risultati più significativi di uno studio condotto dal CERM (Competitività Regolazione Mercati)5 per poter avere una visione, anche se stimata, dei margini aspettanti alle farmacie.

Tale studio ha riguardato un significativo campione di farmaci non rimborsabili ed ha portato ai seguenti risultati:

il margine della distribuzione assume valori estremamente concentrati attorno al 33 per cento del prezzo al consumo IVA esclusa;

il margine, quindi, ricalca in maniera forte quello fissato ex‐lege per il primo

scaglione di prezzo dei farmaci rimborsabili, al netto dell’applicazione dello sconto obbligatorio dovuto dalle farmacie al SSN; tale valore è pari al 33,35 per cento del prezzo al pubblico al netto di IVA.

Grazie a tali risultati si può quindi concludere che esiste sovrapposizione dei margini fissati per legge in fascia “A” su quelli “liberamente” contrattati dalle parti in fascia “C”. Questo fatto ha portato alla fissazione di ricavi per la distribuzione Italiana che sono circa il 35 per cento superiori alla media UE.

5

F. Pammolli, G. Papa, N.C. Salerno, “I margini di ricavo della distribuzione sui farmaci “C”. Una stima

11 Questa situazione porta ad effetti negativi più gravi rispetto agli stessi presenti per la commercializzazione dei farmaci di classe A:

Per i farmaci di classe “C”, dove non esistono meccanismi di controllo sul livello dei prezzi al consumo, le pretese di margini alti da parte della distribuzione possono esser assecondate più facilmente dai produttori tramite incrementi dei prezzi ex-factory;

In fascia “C” non esistono né lo scaglionamento per fasce di prezzo né lo sconto (crescente nel livello di prezzo) che le farmacie obbligatoriamente applicano al SSN sui prodotti rimborsabili; anche questi due elementi concorrono a rendere la proporzionalità al prezzo in fascia “C” tendenzialmente più distorsiva di quanto lo è in fascia “A”.

1.7 - La sostituibilità prescrittiva

Questi farmaci possono essere sia da banco, acquistabili cioè senza ricetta medica, sia con prescrizione medica. In quest’ultimo caso il paziente o chi per lui si dovrà recare dal farmacista con la ricetta del medico e, a seconda di ciò che è stato scritto, sempre in base all’Art 7 legge n. 405/2001, potrà ricevere o meno il farmaco equivalente; infatti, quando il medico prescrive un farmaco non più coperto da brevetto che ha un prezzo superiore al corrispettivo farmaco equivalente, può apporre sulla ricetta un’indicazione secondo la quale il farmacista non può sostituire il farmaco prescritto.

Se il medico scrive sulla ricetta l’indicazione «insostituibile», il farmacista deve consegnare alla persona il farmaco di marca segnato sulla ricetta, e la differenza tra il prezzo più basso (dell’equivalente) e il prezzo del farmaco di marca prescritto dal medico è a carico dell’assistito.

Se non c’è l’indicazione «insostituibile» sulla ricetta, il farmacista dovrà consegnare alla persona che presenta la ricetta, dopo averla informata, il farmaco equivalente avente il prezzo più basso. Se la persona non accetta la sostituzione proposta dal farmacista, potrà ricevere il farmaco di marca, pagando la differenza con il prezzo del farmaco equivalente. (Secondo quanto sostiene la legge 405 del 16 novembre 2001

12 all’articolo 7, «Interventi urgenti in materia di spesa sanitaria» entrata in vigore il 1° dicembre 2001.)

1.8 - Gli incentivi allo sviluppo del mercato dei generici

Le esperienze maturate negli altri paesi europei hanno messo in luce come la diffusione dei generici sia direttamente correlata al coinvolgimento concreto degli attori principali del sistema6.

Incentivi al commercio del generico etico (quindi per i farmaci di fascia A) possono essere rivolti:

alle aziende, attraverso idonei meccanismi di rimborso;

ai medici prescrittori, attraverso strumenti di responsabilizzazione sulle scelte prescrittive;

ai farmacisti, prevedendo, contestualmente alla possibilità di esercitare il diritto di sostituzione, margini adeguati in caso di dispensazione generica.

Il medico dovrebbe valutare, accanto all'efficacia clinico - terapeutica della cura, le conseguenze economiche delle scelte che effettua, ma questo atteggiamento difficilmente si verifica se non vengono introdotti meccanismi di responsabilizzazione e di controllo della spesa (come accade in Germania e nel Regno Unito).

A livello normativo, un miglioramento in senso generale può essere considerata la Legge 425/96, in base alla quale viene sancito che le Aziende Sanitarie Locali e le Aziende Ospedaliere del SSN devono esercitare un controllo sull'attività prescrittiva dei medici per verificarne la conformità con le note esplicative formulate dalla CUF. Sotto il profilo operativo, il controllo può essere svolto efficacemente solo attraverso l'elaborazione elettronica delle prescrizioni; tale accertamento, infatti, consentirebbe di individuare i medici che presentano un elevato livello di prescrizione, anche se questo indicatore da solo non è sufficiente per valutare la qualità dell'attività svolta.

6

Per approfondimenti vedere: Prof. Dr. Steven Simoens, Sandra De Coster, “Sustaining Generic

Medicines Markets in Europe”, Katholieke Universiteit Leuven, Research Centre for Pharmaceutical

Care and Pharmaco-economics, 2006 e Greg Perry, “The European generic pharmaceutical market in

13

Capitolo 2

Mercato mondiale ed europeo

2.1 - La crescita dei medicinali equivalenti nel mondo

I farmaci equivalenti a livello mondiale (riferito ai soli mercati principali) mostrano le percentuali di crescita più elevate; dal grafico si può notare che, tranne nell’anno 2001, questi medicinali hanno sempre avuto una crescita molto superiore sia rispetto a quella del mercato in generale sia quella riferita ai soli prodotti a marchio protetti da brevetto.

Crescita dei brand e dei generici nei maggiori 8 mercati

Fonte: “Nuovi farmaci e vecchi trend di consumo: una panoramica europea”, 19

Febbraio 2007, Milano, IMS Health e regione Lombardia

L’enorme crescita di questo mercato lo si evince anche esaminando i dati assoluti sul valore del mercato dei generici nei più grandi 8 mercati mondiali, il quale è aumentato dai 26 miliardi di dollari nel 2000 ai 49 miliardi di dollari nel 2005.

L’attrattività di questo particolare segmento di mercato viene resa ancora più importante se consideriamo la crescita media del mercato nella varie zone.

14

Principali indicatori del mercato mondiale dei farmaci equivalenti

Fonte: “Nuovi farmaci e vecchi trend di consumo: una panoramica europea”, 19

Febbraio 2007, Milano, IMS Health e regione Lombardia

Vediamo perciò che in molte zone, la commercializzazione dei farmaci equivalenti rappresenta una ottima diversificazione del business per tutte le grandi multinazionali farmaceutiche.

2.2 - Il mercato europeo

Mercato europeo dei farmaci equivalenti - 2006

15 I medicinali generici sono fatti apposta per far risparmiare gli utenti finali, senza togliere niente alla qualità della cura.

Esistono molti esempi in cui le politiche di governo sono volte a ridurre i costi dei farmaci generici rispetto al prezzo della specialità di riferimento per aumentarne l’utilizzo:

in Francia il prezzo del generico è del 50% inferiore; in Germania il prezzo è inferiore del 20-25%;

in Spagna: la legge impone il 30% in meno; in UK i prezzi non sono regolati;

in US 70% di differenza di prezzo;

In molti paesi dove è stato regolato il prezzo di riferimento, i generici sono riusciti a guadagnare una parte di mercato, a discapito del prezzo degli altri prodotti della classe, che hanno abbassato il prezzo a livello del generico invece di stimolare la concorrenza di mercato, erodendo la profittabilità del mercato

In Italia si è faticato a introdurli, mentre in molti stati europei questa importante risorsa è già sfruttata da tempo anche grazie al uso di misure volte a sostenere la diffusione dei generici.

Prima di analizzare in dettaglio il mercato Italiano vediamo in sintesi le caratteristiche più importanti degli altri mercati europei7.

(valori anno 2005)

In Germania

I medicinali generici rappresentano il 21.7% del mercato farmaceutico in valori e il 31% in volumi, il farmacista è autorizzato a sostituire con un medicinale generico il medicinale non generico prescritto dal medico (diritto di sostituzione), a meno che il medico non indichi esplicitamente sulla ricetta che questa possibilità è esclusa.

Dal 2002 è in vigore un sistema che prevede siano rimborsati i medicinali dal terzo prezzo inferiore in giù.

7

Dati tratti da: Simoens, De Coster, “Sustaining Generic Medicines…” op. cit.; Perry, “The European

16 La forte presenza di medicinali generici sul mercato tedesco è legata all'introduzione di un sistema di pacchetti di finanziamenti, approvato nel 1993, sistema che spingeva i medici a prescrivere medicinali meno cari, pena il pagamento di una multa se veniva superata una certa cifra. Infatti, ogni medico riceveva un budget annuale stabilito dalla cassa di assicurazione malattia prevista dal sistema sanitario tedesco, nel quale erano incluse le spese per i medicinali prescritti. Tale sistema è stato soppresso nel 2001 con una conseguente minore attenzione da parte dei medici sul costo delle loro prescrizioni ma nonostante questo il mercato tedesco dei medicinali generici è ormai maturo e la penetrazione dei generici dovrebbe continuare ad aumentare.

In Gran Bretagna

Il 20% del mercato farmaceutico in valori e il 36% in volumi è coperto dai generici. A questo sviluppo ha senz'altro contribuito in maniera significativa l'abitudine dei medici inglesi a prescrivere direttamente il principio attivo, senza indicare il nome commerciale del medicinale. Se il medico prescrive "compresse 500 mg di acido acetilsalicilico" e non "Aspirina" lascia di fatto al farmacista la libertà di scegliere, d'accordo con l'acquirente, quale medicinale vendere. I generici si trovano dunque esattamente su un piano di parità con tutti gli altri medicinali, senza nessuna differenza dovuta alla pubblicità o alla facilità di ricordare un nome di marca, anche perché il farmacista non viene rimborsato in percentuale sul prezzo del medicinale venduto ma ha una quota di rimborso fissa e non è dunque incentivato a vendere i medicinali più costosi.

In Danimarca

I generici sono molto diffusi: il 13,4% in valori e il 37,9% in volumi del mercato farmaceutico. Il diritto di sostituzione è autorizzato, a meno che il medico non lo rifiuti, ma lo sviluppo del mercato dei generici è dovuto soprattutto alla domanda dei cittadini poiché i medicinali costano molto e la quota rimborsata dallo Stato è bassa.

17

In Francia

Il tasso di penetrazione dei generici è pari al 6.3% in valori e all'10% in volumi dell'intero valore del mercato farmaceutico. Dal 1999 però si è manifestata una forte volontà di promozione dei medicinali generici, all'interno di una politica generale sul buon uso dei medicinali. Da quell'anno infatti la legge consente al farmacista di proporre, all'assistito che si presenta in farmacia con una prescrizione riguardante una specialità medicinale, un medicinale generico. I medici inoltre sono stati incoraggiati a prescrivere generici ai loro pazienti e tutto ciò ha determinato un evidente dinamismo di questo mercato che ha registrato una crescita media annuale del 45% nel periodo 1999-2001.

In Spagna

Il mercato del generico è nato ufficialmente nel dicembre 1996, con l'introduzione da parte del Governo di uno Statuto dei medicinali generici. Le percentuali di mercato sono ancora basse, 4,8% in valori e87% in volumi ma sono stati introdotti programmi di incentivazione per i medici che prescrivono generici, è previsto il diritto di sostituibilità da parte del farmacista e l'assistito ha diritto ad un rimborso pari al prezzo del medicinale più basso.

2.3 - Il mercato italiano

L’evoluzione della spesa farmaceutica italiana è il primo punto da cui poter partire per effettuare un analisi ricognitiva del comparto generico in Italia.

Nel corso degli anni si è assistito ad un incremento progressivo della spesa farmaceutica determinato da una serie di fattori, tra i quali hanno avuto maggiore rilevanza:

l’innalzamento dell’età media della popolazione sul territorio nazionale;

lo spostamento della prescrizione verso farmaci più costosi nell’ambito della stessa classe;

l’aumento della quantità di farmaci prescritti; la variazione del prezzo dei farmaci.

18 Solo recentemente abbiamo assistito a un rallentamento dovuto al congelamento dei prezzi per legge e in parte dallo sviluppo dei farmaci generici.

2.3.1 - Il mercato farmaceutico generale

8I farmaci acquistati attraverso le farmacie pubbliche e private rappresentano l’82% della spesa complessiva. La quota a carico dell’SSN è pari al 57%, mentre l’acquisto privato rappresenta il 25% della spesa complessiva.

Nel 2006 la spesa farmaceutica territoriale di classe A (A-SSN + A privato) è diminuita del 1% passando dai 14.239 milioni del 2005 ai 14.103 milioni del 2006; mentre il numero delle confezioni vendute è aumentato del 4,3% passando da 1022 milioni nel 2005 a 1066 milioni nel 2006.

Anche la classe C (con ricetta) ha avuto le stesse dinamiche ma con valori percentuali modesti in quanto la spesa farmaceutica è diminuita dello 0,1% (da 3.061 milioni a 3.057 milioni) e il numero di confezioni acquistate è aumentato del 1,1% (da 295 milioni a 299 milioni).

Spesa farmaceutica territoriale Spesa lorda 2002 (mln) 2003 (mln) 2004 (mln) 2005 (mln) 2006 (mln) Var % 03/02 Var % 04/03 Var % 05/04 Var % 06/05 Classe A (A-SSN + privato) 13.213 13.028 14.110 14.239 14.103 -1.4 8.3 0.9 -1.0 Classe C (ricetta) 2.738 3.108 3.035 3.061 3.057 13.5 -2.4 0.9 -0.1

Fonte: “L’uso dei farmaci in Italia. Rapporto nazionale anno 2006”, Osmed

8

Dati tratti da: Osmed, “L’uso dei farmaci in Italia. Rapporto nazionale anno 2006”, editore Il Pensiero Scientifico Editore, 2007, www.agenziafarmaco.org

19 Volume di consumi Confezio ni 2002 (mln) 2003 (mln) 2004 (mln) 2005 (mln) 2006 (mln) Var % 03/02 Var % 04/03 Var % 05/04 Var % 06/05 Classe A (A-SSN + privato) 936 934 976 1.022 1.066 -0.2 4.5 4.7 4.3 Classe C (ricetta) 290 316 300 295 299 9.1 -5.3 -1.4 1.1

Fonte: “L’uso dei farmaci in Italia. Rapporto nazionale anno 2006”, Osmed

Analizzando la spesa farmaceutica in dettaglio, notiamo che la classe più rappresentativa è la classe A seguita con la classe C con ricetta.

Spesa farmaceutica per classi farmaceutiche

Fonte: “L’uso dei farmaci in Italia. Rapporto nazionale anno 2006”, Osmed

Anche all’interno della stessa classe terapeutica esiste una forte variabilità, in

quanto la maggior parte del mercato viene coperta da soli pochi principi attivi e questa situazione la si trova in entrambe le categorie considerate.

Esiste inoltre una forte variabilità regionale sia sulle quantità pro capite prescritte che sui consumi farmaceutici, vediamo in particolare che sono generalmente le regioni del sud Italia quelle che presentano un valore più alto della media nazionale per entrambi questi indicatori.

20

Variabilità regionale dei consumi farmaceutici per quantità e costo medio della DDD (scostamento %)

Fonte: “L’uso dei farmaci in Italia. Rapporto nazionale anno 2006”, Osmed

E’ opportuno ricordare che:

la DDD (Dose Definita Giornaliera) rappresenta l’ipotetica dose media giornaliera di un farmaco in terapia di mantenimento riferita alla sua indicazione terapeutica principale nell’adulto;

rappresenta un’unità di misura stabilita dall’OMS per quantificare e confrontare i consumi di un farmaco o di gruppi di farmaci omogenei;

i valori delle DDD attribuite a farmaci diversi, anche se appartenenti ad uno stesso gruppo terapeutico, non possono essere interpretati come dosi terapeuticamente equivalenti. Pertanto occorre interpretare con cautela i risultati di analisi farmaco-economiche che confrontano il costo per singola DDD di diversi principi attivi.

21

2.3.2 - Il mercato italiano dei farmaci equivalenti

La crescita del mercato italiano dei farmaci equivalenti

Fonte: “www.assogenerici.org”

Il mercato degli equivalenti in Italia ha registrato e sta registrando notevoli tassi di crescita, ma come si è potuto vedere confrontando la situazione europea con quella nazionale, la quota di mercato di questa categoria di medicinali è ancora modesta per entrambi gli indicatori (4,8% in valore e 8,5% in volume).

Trend di mercato dei farmaci equivalenti 2001-2007

22 Anche dagli ultimi dati disponibili (mat 7/2007) si nota come questo particolare mercato stia continuando a crescere per entrambi gli indicatori (+19.0% a volume e +21.2% a valore) al contrario del mercato farmaceutico generale (+2.8% a volume e -3.2% a valore)9.

Composizione della spesa per i farmaci equivalenti a livello regionale

A livello regionale si evidenzia un discreta differenza di penetrazione dei farmaci equivalenti tra le regioni del nord e quelle del sud; a livello assoluto la Toscana mostra il dato più elevato di prescrizione al contrario della Sicilia e della Sardegna che mostrano il livello più basso10.

Spesa percentuale SSN e dei farmaci unbranded 2005

Fonte: “Studio Sextanfarma per Ratiopharm Italia s.r.l.”

Questo porta anche a un costo medio della DDD più alto come si è visto precedentemente analizzando la spesa farmaceutica generale.

Dall’ultimo grafico si nota una certa corra lezione tra la spesa sanitaria nazionale e quella destinata ai farmaci equivalenti, in particolare la quasi totalità delle regioni che

9

Fonte: Dati ims-health

10

23

non hanno sforato il tetto del 13%, nel 2005, presentano una percentuale di spesa destinata ai farmaci generici superiore.

Stupisce il fatto che nonostante nelle regioni del centro sud e nelle isole ci siano livelli di reddito più bassi, e quindi almeno in teoria, si dovrebbe registrare una maggiore propensione al risparmio e, dunque, al recupero di reddito anche rispetto alla spesa farmaceutica, si registri una minore diffusione del farmaco equivalente.

Un fatto riconducibile ad una consuetudine culturale contrassegnata dal forte attaccamento alla marca e da una certa debolezza delle politiche messe in atto per fornire al consumatore le informazioni corrette rispetto all’utilizzo del farmaco equivalente.

Per poter capire al meglio questo mercato è utile analizzarlo anche in funzione delle classi terapeutiche e delle classi farmaceutiche.

Scomposizione della spesa per classi terapeutiche e farmaceutiche. Principali classi per il mercato degli equivalenti

Volumi (000.000) Quota mercato % Registrati % Generici % Totale mercato 1.363,7 100,0 90,9 9,1 App.Cardiov. 383,6 28,1 94,3 5,7 Sist.Nerv.Cent. 201,2 14,8 85,0 15,0 App.Dig.Metabol 199,7 14,6 92,4 7,6 Antinf.Gen.Sist. 118,5 8,7 87,0 13,0 App.Musc.Schel. 93,0 6,8 83,7 16,3

Fonte: “Dati IMS”

Come vediamo dalla tabella solo alcune classi terapeutiche rivestono un ruolo importante per i farmaci generici.

Analizzando il mercato considerando le singole classi farmaceutiche (classe A e classe C), appare chiara la predominanza di alcune molecole, sia in termini di volumi

24 che in termini di valore. In particolare possiamo vedere che le 5 molecole più importanti rappresentano bel il 26.3% del mercato dei farmaci equivalenti

Ranking prodotti Generici in Italia

Fonte: “Dati IMS”

2.3.3 - Il futuro del mercato

Il futuro di questo mercato è legato alle prossime scadenze brevettuali che coprono aree critiche del SSN, in termini di spesa ed importanza per la salute.

Stima del totale di brevetti scaduti per prodotti a marchio

25 Tra il 2008 e il 2010, medicinali per un valore pari a circa 50 miliardi di dollari prodotti dalla grande industria farmaceutica si troveranno a competere con i farmaci generici; aprendo una nuova fase di lancio di farmaci generici, che renderà disponibili molti farmaci a prezzi più contenuti, con benefico soprattutto per l’innovazione legata ai nuovi farmaci.

In base a questa premessa è facile prevedere come il mercato potenziale italiano sia destinato ad aumentare sia a volume che a valore con trend molto interessanti.

Il futuro dei farmaci equivalenti: volumi e valori

Fonte: “www.assogenerici.org”

In definitiva questi anni rappresentano perciò un’occasione da non perdere per i produttori di farmaci generici.

26

2.3.4 - Cause del mancato sviluppo del mercato italiano

11I produttori di generici, non dovendo remunerare alcuna attività di ricerca e sviluppo, possono presentarsi sul mercato con politiche di costo assolutamente concorrenziali. Il loro consumo in luogo degli equivalenti “di marca” permette inoltre di mantenere la spesa farmaceutica sulla frontiera di vantaggio economico. Malgrado tutte queste premesse di pari efficacia, pari sicurezza e maggiore economicità di prodotto si possono individuare varie cause che hanno portato al mancato decollo di questo mercato:

Una prima causa è sicuramente l’estensibilità del brevetto, in particolare, dovuta alla Legge 349/91 che istituì il Certificato Complementare di Protezione, grazie al quale, tra il 1991 e il 1993, una larga parte dei circa 400 principi attivi presenti sul mercato italiano ha ottenuto il Certificato Complementare di Protezione trovando così in Italia una copertura notevolmente più larga rispetto agli altri paesi UE, e conseguentemente, un forte ritardo con cui le molecole sono “entrate” nel nostro mercato.

Altra causa del mercato ristretto dei generici è da ritenersi nel mancato , fino a poco tempo fa, diritto di sostituzione da parte del farmacista: in Germania il farmacista è autorizzato a sostituire con un medicinale generico la specialità medicinale prescritta dal medico. In Inghilterra vi è un sistema propulsore all’uso del generico che spinge la classe medica a prescrivere medicinali meno cari, pena il pagamento di una multa se si supera una determinata cifra stabilita da un budget annuale: i medici prescrivono direttamente il principio attivo, senza indicare il nome commerciale del medicinale, lasciando al farmacista la libertà di scegliere, d’accordo con l’acquirente, la marca del medicinale.

L'operazione di lancio è partita tardi e male, concentrandosi più sul concetto di risparmio che su quello della sicurezza. Mario Falconi, segretario della Federazione

11

www.istud.it; F. Pammolli, L. Magazzini, G. Papa, N.C. Salerno “Generici Vs branded: confronto

internazionale su prodotti off-patent rimborsati dal SSN”,

http://www.astrid-online.it/farmaci/Documenti/Generici_QuadernoCERM1-05.pdf; A cura di ratiopharm Italia ,

27 dei Medici, afferma che "non è stato sottolineato a sufficienza che si tratta di farmaci utilizzati da tanti anni e sicuri".

Non è mai stato sviluppato un adeguato sistema di informazione a livello dei medici per evitare che la comparsa di un equivalente sia accompagnata da un automatico spostamento delle prescrizioni. Per esempio, la presenza della ranitidina come equivalente ha determinato una perdita graduale delle vendite per questo farmaco verso altre classi di farmaci antiulcera tuttora protette da brevetto, e quindi dal costo più elevato. Tale fenomeno è attribuibile al fatto che, con la comparsa dell’equivalente, il farmaco commerciale cessa ogni forma di ricerca per evitare che le nuove conoscenze vadano automaticamente a vantaggio anche dei farmaci equivalenti; inoltre, data la riduzione del prezzo, anche l’intensità della pubblicità deve diminuire. In questo modo il mercato viene orientato verso altri farmaci che, a causa di un prezzo superiore, possono mantenere elevato il livello di propaganda. Un intervento delle Regioni e delle singole ASL che bilanci l’asimmetria dell’informazione può mantenere viva l’attenzione del medico per il farmaco equivalente.

Infine anche l’uso, terminato con l’emanazione dell’ Art. 1-bis legge n. 149/2005, del termine “generico” per descrivere questa tipologia di farmaci, ha portato a percepire questi prodotti come di scarsa qualità rispetto ai farmaci originatori; anche il prezzo notevolmente più basso ha rafforzato questa convinzione.

28

Capitolo 3

Gli atteggiamenti sugli equivalenti dei principali stakeholders

3.1 - I principali stakeholders

12analizzati

Medici prescrittori

Soggetto necessario nella vendita dei prodotti Almus in quanto la maggior parte dei farmaci generici sono di classe A e quindi necessitano di ricetta per poter essere dispensati. Svolgono anche un importante ruolo nella diffusione del generico, non solo grazie alle informazioni che possono dare ai loro pazienti, ma anche e soprattutto, prescrivendo i vari medicinali con la sola indicazione del principio attivo.

Le farmacie

Rappresentano il canale di vendita storico per la distribuzione dei farmaci, sono tuttora gli unici punti vendita che possono vendere medicinali etici (farmaci con obbligo di ricetta).

Consumatori finali

Chi acquista i medicinali o gli effettivi utilizzatori dei farmaci

3.2 - Medici prescrittori

Rivestono una funzione fondamentale perché solo attraverso loro i consumatori finali possono acquistare i farmaci etici. Essi in base alla legge n. 405/2001 possono apporre sulla ricetta stessa un indicazione di non sostituibilità, in mancanza di essa, il farmacista può consegnare, dopo aver informato l'assistito, il farmaco avente il prezzo più basso disponibile nel normale ciclo distributivo regionale, in riferimento a quanto previsto nelle direttive regionali.

L’attività del medico non si esaurisce con la mera distribuzione di ricette, esso svolge anche un importante ruolo informativo nei confronti dei cittadini, per questa

12

Termine che identifica l’Insieme dei soggetti che hanno un interesse nei confronti di un'organizzazione e che con il loro comportamento possono influenzarne l'attività. http://it.wikipedia.org/wiki/Stakeholder

29 ragione è importante che esso sia coinvolto nel processo di diffusione dei medicinali equivalenti.

Da recenti studi risulta che13 gli equivalenti sono ben visti dall’86% dei medici, che però chiedono più informazione e chiarezza sull’effettiva bioequivalenza dei generici (38%).

A favore del farmaco generico si identifica il fattore risparmio, che risulta essere l’elemento chiave di prescrizione per il 98,5% dei medici, questo fattore è ritenuto rilevante solo se il gap di prezzo originatore-equivalente supera un euro da più della metà del campione analizzato.

In particolare, il 22,7% del target risulta estremamente sensibile al fattore prezzo, indicando un delta prezzo che lo induce al cambio prescrittivo di soli 0,25 centesimi di euro.

Ad un delta prezzo superiore a tre euro, il 90% dei medici è indotto a considerare la prescrizione del prodotto meno costoso.

A sfavore incide principalmente la perplessità sulla qualità del generico, questo fattore negativo viene citato da ben il 62,2% dei medici e dipende in gran parte dalla difficile chiarezza intorno all’effettiva bioequivalenza del equivalente.

L’analisi della frequenza prescrittiva ha evidenziato che il 26% ha dichiarato di prescriverli “molto spesso”, il 40% “frequentemente”, il 30% “qualche volta”, mentre il 4% non li ha “mai o raramente” prescritti.

Importante il fatto che a livello nazionale, ben il 36% dei medici ha dichiarato di non volere lasciare mai la facoltà di sostituzione al farmacista, scrivendo il veto sulla ricetta o utilizzando l’apposito timbro distribuito da alcune aziende farmaceutiche; rispetto a questo valore medio, la percentuale dei medici che non sono disposti ad accettare una ingerenza del farmacista nelle loro scelte terapeutiche si eleva al Sud, con un picco del 58,5% in Campania.

Altri studi14 hanno sintetizzato i fattori positivi e negativi che i medici attribuiscono ai farmaci equivalenti.

13

A cura della Redazione di Dialogo sui Farmaci, “Farmaci generici: dubbi o pregiudizi?”, Dialogo sui farmaci, Verona, n. 2/2007

30 Le note positive

Un benefico effetto di discesa generalizzata dei prezzi dei prodotti farmaceutici. Un paziente oggi più cosciente e disponibile al loro utilizzo.

Una buona reperibilità dei farmaci generici in farmacia. La buona immagine di alcune aziende del settore.

Le perplessità

Le continue oscillazioni di prezzo del mercato e la spesso minimale differenza di prezzo tra il riferimento, le copie e i generici.

L’incremento di aziende nuove con listini sovrapponibili.

Una promozione discontinua, e povera di contenuti che non siano economici, condotta da ISF non sempre all’altezza.

Un utilizzo nelle patologie impegnative frenato da dubbi sulla effettiva paritetica efficacia e qualità rispetto alle specialità di riferimento. Il concetto di bioequivalenza risulta tuttora poco chiaro.

Le lamentele dei pazienti poco convinti a causa della difficoltà a cambiare “scatola” o per precedenti esperienze negative.

Il mancato sostegno ai farmaci generici degli specialisti.

Uno studio condotto nel 2003 aveva segmentato i prescrittori in funzione del loro atteggiamento verso questi prodotti, questo studio è utile anche solo per capire come i medici si possono porre nei confronti di questi particolari prodotti.

Lo studio aveva classificato i medici in queste tre tipologie

1. Il Prescrittore convinto (26%): è un medico favorevole al farmaco generico che prescrive abitualmente sia a pazienti nuovi sia a pazienti già in trattamento. 2. Il Prescrittore conservatore (46%): è un medico che ha inserito anche il farmaco

generico nel suo bagaglio terapeutico e lo prescrive con una certa continuità seguendo, per la scelta tra offerte analoghe, i canoni relazionali e promozionali classici del farmaceutico.

14

A cura di Buyers Formularatiopharm, “Il bilancio del medico di base sui farmaci generici”, www.ratiopharm.it

31 3. Il Prescrittore indifferente (26%): è un medico poco convinto della qualità o

della opportunità di prescrivere il farmaco generico.

I restanti 2% del campione, una quantità quindi trascurabile, sono stati classificati come prescrittori totalmente contrari

3.3 - I farmacisti

Prima di entrare nello specifico, è necessario analizzare la figura del farmacista, il suo rapporto con i farmaci equivalenti, le problematiche, le sue diffidenze e le potenzialità che possiedono nel indirizzare, in parte e nei limiti del possibile, il consumatore finale nella acquisto del farmaco.

I farmacisti sono coloro che vendono o preparano i medicinali. Essi rappresentano inoltre i soli che possono gestire le farmacie o i corner farmaceutici presso i punti vendita della grande distribuzione.

Come visto in precedenza, il farmacista ha la facoltà di sostituire le medicine prescritte con altri farmaci equivalenti, quindi egli può attivamente favorire la vendita di questi prodotti.

E’ importante sottolineare come molti studi stiano mostrando l’accresciuto ruolo che questa figura riveste nel processo di vendita dei farmaci equivalenti.

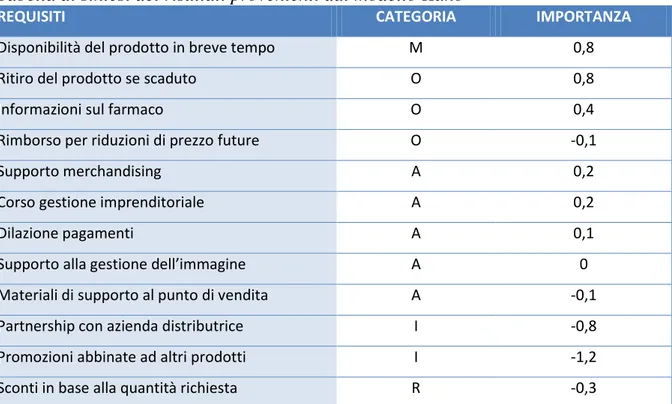

Motivazioni di acquisto dei farmaci equivalenti

32 Uno degli scopi fondamentali di questo lavoro è quello di far in modo che i farmacisti diventino elementi attivi del canale di commercializzazione e vendita dei prodotti in questione.

Per poter far questo si deve innanzitutto analizzare i problemi e le diffidenze che i farmacisti hanno nei confronti dei medicinali equivalenti15.

3.3.1 - I farmacisti e gli equivalenti

Secondo uno studio condotto sul campo, anche per il farmacista il principale elemento a favore del farmaco generico si riassume nel risparmio per il paziente (71%) e in parte per lo Stato (53%).

Attualmente ben l’88% dei farmacisti ha ancora delle diffidenze sulla commercializzazione dei farmaci generici.

A sfavore dei farmaci generici i farmacisti hanno indicato (in ordine di importanza): La difficile reperibilità: alcune referenze sono risultate difficilmente trovabili e

questo fatto comporta che sia il cittadino ad accollarsi il delta del prezzo nel caso sia disponibile solo la specialità a prezzo superiore creando parecchi fastidi non solo al cliente stesso ma anche al farmacista per il disservizio erogato non per sua responsabilità.

La percezione di qualità inferiore con resistenza del paziente al cambiamento: principalmente a causa della cattiva informazione, o addirittura disinformazione, sulla effettiva qualità dei generici.

L’aumento di complessità gestionale: a causa dell’elevato numero di aziende farmaceutiche produttrici di farmaci equivalenti.

La sostituibilità: in quanto il potere della sostituzione viene visto sì come una nuova possibilità professionale del farmacista ma anche come un maggiore carico burocratico e di responsabilità legale.

15

33

3.3.2 - Il rapporto con le aziende di farmaci generici

La quasi totalità dei farmacisti ha dichiarato di essere stato ultimamente visitato da aziende di farmaci generici; le più assidue nel visitare le farmacie risultano essere: Dorom (64%), Ratiopharm (57%), GNR (50%), EG (47%) e UCB (38%); questa strategia ha però portato a ottimi risultati in quanto queste aziende sono anche quelle le cui referenze sono più presenti in farmacia.

Questo dato indica che il farmacista, non potendo tenere tutte le referenze, si orienta sui farmaci generici delle aziende più conosciute e prescritte; infatti la maggior parte delle farmacie (64%) opera una selezione sulle aziende da cui poi si rifornirà (4.6 il numero medio delle aziende selezionate); tale attività si basa su vari criteri, tra cui i più importanti sono: la reperibilità dei prodotti; l’immagine dell’azienda; i rapporti con essa; i servizi offerti.

3.3.3 - Il rapporto farmacista / paziente

Il paziente che arriva in farmacia è, secondo il farmacista, per il 64% poco informato sulle norme di dispensazione, con un atteggiamento di stupore e a volte di dissenso sulla possibilità che il farmacista possa proporre farmaci alternativi a quanto indicato dal medico.

3.4 - Consumatori finali

16Rappresentano i soggetti che acquistano o che utilizzano effettivamente il farmaco, sono quindi le persone che si recano sia dal medico proscrittore, per ottenere la ricetta per acquistare un farmaco se etico, che in farmacia, o in altri punti vendita idonei, per acquistare i prodotti desiderati

16

34

3.4.1 - La conoscenza dei farmaci equivalenti

La quasi totalità dei pazienti dichiara di conoscere il farmaco generico, ma solo poco più del 73% di essi conosce la corretta definizione, appare diffusa anche la proposta di sostituzione da parte del farmacista con una media del 57.3%.

Non mancano tuttavia alcune importanti differenziazioni in merito al livello di diffusione sia della informazione su cosa sia il farmaco generico-equivalente che della applicazione della sostituzione.

In particolare, la conoscenza su cosa siano i farmaci generici-equivalenti risulta più diffusa nel Nord del paese e, come prevedibile, tra i possessori dei titoli di studio più elevati.

Conoscenza del farmaco equivalente per ripartizione territoriale

Fonte: “Farmacia, la casa della salute. Cosa ne pensano gli italiani”, Federfarma

Anche la tendenza a consigliare la sostituzione appare più ampiamente diffusa nel Nord e sono sempre i laureati che dichiarano in misura maggiore di aver avuto la proposta di sostituzione da parte dei farmacisti con un equivalente meno costoso

35

Intervistati a cui è stata sottoposta la sostituzione

Fonte: “Farmacia, la casa della salute. Cosa ne pensano gli italiani”, Federfarma Tra chi ha sempre accettato la sostituzione (il 46.4%) ha indicato nella conoscenza del farmaco la motivazione più importante grazie alla quale hanno accettato la sostituzione, inoltre confermano l’importanza del consiglio del farmacista nel momento della decisione d’acquisto.

Tra i soggetti intervistati, l’11,2% non ha mai accettato la sostituzione mentre il 42,4% ha acconsentito qualche volta.

Adesione alla proposta di sostituzione di un farmaco con uno equivalente più economico

Fonte: “Farmacia, la casa della salute. Cosa ne pensano gli italiani”, Federfarma

Analizzando la propensione ad accettare la sostituzione, si nota una certa variabilità in funzione dell’età del cliente.

36

Adesione alla proposta di sostituzione di un farmaco con uno equivalente più economico per classe di età (val.%)

18-24 25-44 45-64 Oltre 64 Totale

Sempre 34.3 46.2 45.4 52.8 46.4

Qualche volta 57.1 45.3 41.8 32.1 42.4

Mai 8.6 8.5 12.8 15.1 11.2

Fonte: “indagine Federfarma 2006”

Le modalità tramite le quali i cittadini sono raggiunti dalle informazioni sui farmaci equivalenti sono principalmente televisioni e giornali, a seguire quindi farmacisti e medici; da sottolineare però il ruolo strategico del farmacista che viene ritenuto il più decisivo tra gli utilizzatori del farmaco equivalenti, quindi l’elemento maggiormente determinante ai fini della vendita.

3.4.2 - L’atteggiamento

17La maggioranza dei pazienti si dichiara favorevole al farmaco generico e cercano in questo la pari efficacia terapeutica e un significativo risparmio di prezzo.

I pazienti non favorevoli non sono veramente contrari al farmaco generico, esprimono per lo più riserve sulla credibilità dell’azienda produttrice, sulla qualità del prodotto e sugli effetti collaterali; essi quindi sospendono il giudizio positivo, per lo più a causa collocandosi così in un’area di attesa.

Tra gli italiani che conoscono i farmaci equivalenti oltre sette su dieci li hanno già sperimentati (la percentuale è pari al 61,2% della popolazione totale); di loro quasi nove su dieci (86,5%) sono soddisfatti della scelta e quindi la consiglierebbero tranquillamente ad altri, anche la percentuale di soddisfatti si distribuisce in modo omogeneo tra la popolazione nazionale.

17

37 E’ presente una forte spinta individuale ad approfondire la conoscenza degli equivalenti in quanto quasi la metà delle persone non informate sarebbe interessata a conoscere meglio questi farmaci e a sapere come utilizzarli.

Il grado di correttezza della conoscenza delle caratteristiche dei farmaci equivalenti non costituisce una discriminante rispetto all’uso, ma rende più consapevoli dei vantaggi che comporta, incidendo così sulla soddisfazione e di riflesso sulla propensione a consigliarli.

3.4.3 - Il ruolo del prezzo del farmaco generico

18Il prezzo se considerato da solo non ha un ruolo dominante, in quanto il dubbio di una differenza tra i due farmaci può indurre a pagare qualche cosa in più per avere il farmaco “sicuro”.

Un risultato importante di questo studio è nella segmentazione del paziente in base alla sua sensibilità al prezzo, tale classificazione prevede cinque tipologie:

1. Il pro-generico (16%): non è disposto a pagare alcun delta prezzo e accetta la sostituzione con il farmaco totalmente a carico SSN;

2. Il poco affezionato (18%): è disposto a pagare fino a 1 euro per mantenere il prodotto prescritto dal suo medico;

3. L’affezionato (34%): è disposto a pagare fino a 2 euro per mantenere il prodotto prescritto dal suo medico;

4. Il molto affezionato (16%): è disposto a pagare da 2,1 a 5 euro per mantenere il prodotto prescritto dal suo medico;

5. Il pro-brand (16%): è disposto a pagare oltre 5 euro per mantenere il prodotto prescritto dal suo medico.

3.4.4 - Gli anziani e i farmaci equivalenti

19Grazie al costo inferiore rispetto al corrispondente farmaco originatore, il medicinale equivalente può rappresentare uno strumento economicamente vantaggioso

18

A cura Buyers Formularatiopharm, “Il fattore prezzo”, www.ratiopharm.com

19

38 sia per i sistemi socio-sanitari sia per le fasce sociali più deboli, senza per questo pregiudicare i livelli di assistenza terapeutica e l'efficacia delle terapie proposte dal medico curante.

Attualmente gli anziani rappresentano circa il 15% della popolazione e il loro numero tenderà probabilmente ad aumentare a causa dell'allungamento della vita media; secondo statistiche recenti, quasi la metà delle prescrizioni nei Paesi occidentali riguarda gli ultrasessantacinquenni e, in Italia, circa il 90% degli anziani in assistenza domiciliare segue una terapia che prevede la somministrazione di oltre 4 farmaci al giorno.

Il settimo rapporto nazionale OsMed relativo al 2006 ha mostrato come a un soggetto di più di 75 anni di età in trattamento farmacologico corrisponda un consumo circa 17 volte superiore rispetto a una persona di età compresa fra 25 e 34 anni. Tradotto in termini di consumi si può dire che la popolazione con più di 65 anni assorbe circa il 56% della spesa e circa il 61% delle dosi.

Consumo in trattamento farmacologico per classi di età

Fonte: “L’uso dei farmaci in Italia. Rapporto nazionale anno 2006”, Osmed

Rappresentano perciò una importante nicchia di mercato non ancora sfruttata appieno in quanto queste fasce sociali sono tra le più deboli, per cui hanno scarse conoscenze rispetto agli equivalenti e soprattutto mostrano un grado di rifiuto alla sostituzione più alto rispetto alla media della popolazione.

39

Capitolo 4

I principali player sul mercato

Il mercato dei generici presenta una pluralità di aziende interessate a concorrere in tale segmento farmaceutico.

In Europa ed in particolare Italia le aziende presenti produttrici di generici (Ratiopharm, Eg, Doc, Teva, Merck Generics, ecc.) hanno fatto della qualità la strategia per qualificare l'azienda e, conseguentemente i medicinali generici da loro commercializzati.

Le principali aziende formalmente presenti sul mercato italiano sono:

4.1 - Teva Pharma Italia

20(Filiale italiana della TEVA P. I. Ltd.)

Teva, azienda fondata in Israele nel 1901, è attualmente l’azienda leader mondiale nel mercato del farmaco generico; nel mondo annovera più di 26 stabilimenti di produzione con impianti dedicati alla sintesi e distribuzione di principi attivi per le principali major del mondo del farmaco.

Tutto questo gli ha permesso di entrare nel rank delle prime 25 aziende farmaceutiche nel mondo.

Il fatturato consolidato del gruppo, nel 2004 ha raggiunto i 4.799 milioni di dollari, con un incremento rispetto all'anno precedente del 46.5%; di questo ne sono stati investiti in ricerca circa 356 milioni di dollari.

In Italia Teva è presente dal 1996 con unità produttive e commerciali per lo sviluppo del farmaco generico nei settori pubblico e ospedaliero.

Cronologicamente le fasi con cui sono entrati in questo mercato sono:

1991: Teva Corporate fa il suo ingresso in Italia con l’acquisizione di Prosintex SpA, azienda di principi attivi;

1996: nasce Teva Pharma Italia azienda farmaceutica di prodotti generici. In questi primi anni Teva si concentra nello sviluppo di farmaci generici oncologici dedicati all’ospedale;

20

40 2001: il Ministero della Sanità avvia una campagna di informazione per promuovere il

farmaco generico presso i medici, i farmacisti, i consumatori;

2002: Modifica la sua organizzazione. Nascono la divisione Hospital per il settore ospedaliero e la divisione Generics per i farmaci generici al pubblico;

2004: Acquisisce Dorom, consolidando la propria posizione di leader di mercato nella produzione e commercializzazione di farmaci generici.

Teva in Italia è una realtà costituita da tre divisioni

Generics – sviluppo e distribuzione del farmaco generico al pubblico Hospital – sviluppo e distribuzione del farmaco generico in ospedale R&D – dedicata alle attività di ricerca clinica sui nuovi prodotti

L’azienda ha il listino dei medicinali equivalenti più ampio del mercato, 86 molecole e 169 presentazioni inclusi i prodotti ad uso ospedaliero in ambito oncologico.

Le aree terapeutiche trattate sono: Reumatologia e ortopedia Muscolo scheletrico Cardiologia Malattie infettive Gastroenterologia Urologia Neurologia Diabetologia Oncologia

Il ruolo di Teva, in Italia e nel mondo, è sempre più orientato a soddisfare le esigenze dei suoi clienti, assicurando un costante impegno nel:

41 mantenere elevati standard qualitativi, garantendo nel contempo la sicurezza di

utilizzo e l'efficacia clinica,

consentire un sensibile contenimento dei costi sia per il cittadino che per le Istituzioni.

Persegue i seguenti valori:

Esperienza: Teva, forte di oltre un secolo di eccellenza nell'area della salute, è oggi leader mondiale nella produzione e commercializzazione di principi attivi e farmaci generici. Un impegno costante in ricerca scientifica, ottimizzazione dei processi produttivi, rispetto e valorizzazione delle peculiarità di ogni singola risorsa umana.

Qualità: Da sempre produce in conformità ai severi requisiti degli organi di controllo americani (Food and Drug Administration) con gli standard più elevati del settore.

Innovazione: Teva non si accontenta dei successi raggiunti. Ha nel suo Dna la spinta ideale verso la ricerca di farmaci innovativi e al perfezionamento di prodotti già nel mercato.

4.2 - EG Spa Laboratori EuroGenerici

21(società appartenente al

gruppo STADA)

EG Spa Laboratori EuroGenerici è una società del gruppo STADA, società quotata sul mercato Tedesco; STADA è un’azienda tedesca di grande tradizione che produce e commercializza medicinali generici di qualità a livello internazionale.

Fondata nel 1895 per volontà di un gruppo di farmacisti di Dresda, dal 1975 è attiva nel mercato dei generici con un ritmo di crescita sempre elevatissimo: ha raggiunto nel 2003 un fatturato di 745,2 milioni di euro, registrando un incremento del 18% rispetto all’anno precedente. L’utile netto nel 2003 è stato di 43,9 milioni di euro (+25% sul 2002). Alla fine del 2003, il valore della società in termini di capitalizzazione è pari a 1.312,9 milioni di euro con una crescita del 71% rispetto al 2002.

21