negli enti locali: il modello «integrato»

proposto

SOMMARIO: 4.1. Premessa – 4.2. Peculiarità degli enti locali e modelli di misurazione del capitale intellettuale – 4.3. L’approccio Performance Measurement – 4.4. Il modello di misurazione della performance degli enti locali – 4.4.1. Il concetto di capitale intellettuale accolto – 4.4.2. L’identificazione delle dimensioni di analisi da sottoporre a misurazione – 4.4.3. La progettazione del sistema delle misure – 4.5. Implementazione del modello di misurazione della performance degli enti locali: analisi delle criticità – 4.5.1. Problematiche di progettazione e «gestione» del sistema delle misure – 4.5.2. Fattori di contesto che possono favorire o ostacolare l’implementazione del modello.

4.1. Premessa

Nel capitolo precedente sono stati esaminati i principali modelli di misurazione del capitale intellettuale proposti in letteratura e nella pratica. Lo scopo del presente capitolo è quello di mettere in rilievo i punti fermi della misurazione del capitale intellettuale al fine di avanzare delle proposte specifiche per gli enti locali che abbiano validità sia gestionale che di comunicazione esterna.

Come precisato nel capitolo 3, l’attenzione è focalizzata sull’azienda pubblica e non sulla comunità che essa rappresenta. In altri termini, le nostre proposte non hanno ad oggetto la misurazione del capitale intellettuale di un’area (nazione, regione o città), ma dell’ente locale in quanto azienda, ossia strumento di cui i soggetti residenti in un dato territorio si avvalgono per perseguire finalità di tipo extraeconomico, cioè garantire il soddisfacimento di quei bisogni che non possono o non debbono essere soddisfatti mediante il ricorso a beni o servizi prodotti da aziende private.

Al fine di avanzare delle proposte specifiche per gli enti locali si coniugano gli spunti derivanti dall’analisi dei contributi dottrinali in tema di misurazione del capitale intellettuale con le specificità degli enti locali.

Sono, inoltre, analizzati i principi cardine dell’approccio alla misurazione della performance aziendale, al fine di trarne validi suggerimenti per lo sviluppo di un modello ad hoc per gli enti locali. Si anticipa sin d’ora che, nell’ambito di tale modello, la misurazione non è focalizzata sul solo capitale intellettuale, che riveste comunque un ruolo centrale, ma è estesa alla complessiva performance dell’ente locale.

Infine, sono individuate le criticità del modello proposto per ciò che concerne la progettazione del sistema delle misure e le problematiche connesse alla sua accettazione ed utilizzo negli enti locali.

4.2. Peculiarità degli enti locali e modelli di misurazione del capitale intellettuale

Il primo passo verso la direzione di ricerca prospettata consiste nel verificare l’applicabilità dei modelli di misurazione descritti nello specifico contesto aziendale oggetto del presente lavoro. È, pertanto, su tale aspetto che è inizialmente focalizzata la nostra attenzione.

I modelli pionieristici, come noto, sono basati su un’accezione quantitativa del capitale intellettuale. Esso, infatti, rappresenta la differenza tra il valore di mercato e il valore di bilancio di un’azienda. Nel Navigator, le dimensioni di analisi sono rappresentate da quelle proprietà delle persone, delle tecnologie e delle relazioni con i clienti da cui ha origine tale valore «nascosto».

Nel contesto pubblico, l’accezione quantitativa del capitale intellettuale è priva di significato. Le finalità perseguite dal soggetto economico pubblico sono di ordine sociale e non attengono, pertanto, all’incremento della ricchezza economica investita in azienda, espressa dal valore economico o di mercato della stessa. Esse, piuttosto, fanno riferimento alla soddisfa-zione delle esigenze della collettività amministrata, nel rispetto delle condizioni di funzionamento del sistema aziendale e dei vincoli imposti dall’ordinamento. Il valore generato dalle aziende pubbliche, quindi, non può essere quantificato mediante i criteri e gli strumenti tipici delle aziende private, ma ciò non significa che esse siano prive di capitale intellettuale.

La non significatività nel contesto pubblico dell’accezione quantitativa rende, inoltre, privo di significato il calcolo degli indici di sintesi del capitale intellettuale espressione, diretta o indiretta, del valore dello stesso.

Da quanto evidenziato emerge che l’applicazione dei modelli pionieristici, in particolare del Navigator, negli enti locali necessita di adattamenti significativi che coinvolgono il concetto stesso di capitale intel-lettuale e, di conseguenza, i criteri per la sua scomposizione.

Una considerazione particolare deve essere svolta con riferimento al focus economico-finanziario che, nel modello della Skandia, misura il passato dell’azienda. La considerazione di tale focus è motivata dal fatto che il capitale intellettuale prima o poi si traduce in moneta, ossia deter-mina un incremento dei ricavi e/o una riduzione dei costi e, quindi, neces-sariamente influenza la performance economico-finanziaria dell’azienda. Negli enti locali tale ripercussione è solo parziale. Lo sviluppo delle conoscenze aziendali può determinare una riduzione dei costi di

svolgimento delle attività dell’ente ma anche una maggiore soddisfazione delle attese della collettività che, però, non si traduce in un incremento dei proventi, poiché i servizi sono generalmente ceduti senza il corrispettivo di un prezzo.

Le considerazioni sin qui svolte per il Navigator e i limiti riscontrati per la sua applicazione negli enti locali possono essere, a nostro avviso, estesi a tutti i modelli di misurazione basati su un’accezione quantitativa del capitale intellettuale, ovviamente, tenendo conto delle specificità di ognuno.

Alla luce di ciò, riteniamo opportuno spostare l’attenzione sui modelli più recenti nei quali prevale una nozione qualitativa. In essi, infatti, il capitale intellettuale è inteso come la combinazione delle risorse immateriali e delle attività svolte su di esse. Il concetto proposto identifica un fenomeno di tipo dinamico; in ragione di ciò, i modelli di misurazione evoluti riservano un’attenzione particolare, addirittura esclusiva nel caso dell’Intellectual Capital Statement, alla gestione della conoscenza e della fiducia a disposizione dell’azienda.

Nei modelli considerati, la strategia aziendale rappresenta l’elemento cardine della scomposizione concettuale. In base ad essa, infatti, sono individuate le risorse immateriali e/o le attività critiche da sottoporre a misurazione. Il criterio delineato può essere applicato anche negli enti locali. La strategia da essi perseguita, infatti, identifica le modalità attraverso le quali l’azienda si impegna a creare valore pubblico e, di conseguenza, determina le sfide da affrontate, le risorse immateriali critiche e gli eventuali gap da colmare mediante la progettazione e la realizzazione di attività ad hoc.

La strategia negli enti locali è formulata sulla base del programma predisposto dalla maggioranza di governo. Nel processo di formulazione della strategia è, tuttavia, necessario il coinvolgimento dell’anima politica e dell’anima tecnica dell’azienda così da individuare modalità di soddisfazione delle attese dei cittadini coerenti con le esigenze aziendali e i vincoli promananti dal sistema pubblico. La strategia deliberata identifica le linee guida dell’azione pubblica ma non è sempre possibile o opportuna una sua completa implementazione. Anche negli enti locali, infatti, così come nelle aziende private, la strategia realizzata deriva in parte dalla strategia deliberata e in parte dalla cosiddetta strategia emergente, frutto delle azioni concrete poste in essere dall’azienda per rispondere o anticipare i cambia-menti che si verificano al suo interno o nell’ambiente circostante1.

La strategia perseguita da ciascun ente locale può essere significativa-mente diversa rispetto a quella di aziende similari. Come più volte accennato, infatti, il sistema pubblico è un sistema debolmente connesso nell’ambito del quale ciascuna azienda o unità, pur interagendo con gli altri

elementi del sistema, opera per perseguire le finalità del proprio soggetto economico e nel fare ciò gode di un certo margine di discrezionalità, anche in termini di gestione della conoscenza.

Ciascun ente locale può essere, pertanto, considerato un’entità a sé stante e, in quanto tale, è possibile e soprattutto utile misurare nella singola realtà il capitale intellettuale così da fornire informazioni rilevanti per la gestione e la comunicazione.

Ovviamente, i vincoli posti dall’ordinamento per garantire l’omogeneità dei comportamenti a livello di sistema non possono essere trascurati. Come nel caso delle università pubbliche, anche per gli enti locali può dunque emergere la necessità di monitorare dimensioni del capitale intellettuale comuni a tutte le aziende, in modo da garantire la comparabilità tra le stesse su aspetti particolarmente rilevanti. La spinta verso standardiz-zazione può partire dall’alto, a seguito di interventi legislativi simili a quelli adottati in Austria, oppure dal basso, nel caso in cui siano gli stessi enti locali a promuovere, nelle sedi più opportune (A.N.C.I. per i Comuni e U.P.I. per le Province) e in via autonoma, l’individuazione delle dimensioni di analisi e degli indicatori comuni.

La standardizzazione può avere ad oggetto non solo gli indicatori ma anche il tipo di modello di misurazione adottato dagli enti locali. Come è noto i vari modelli proposti in dottrina presentano un’estensione diversa. Alcuni misurano in via esclusiva il capitale intellettuale aziendale; altri, invece, affiancano al monitoraggio delle risorse immateriali e delle attività la misurazione della performance globale, nella colpevolezza che essa risulta influenzata, o per meglio dire anticipata, dalla dinamica del capitale intellettuale aziendale. Il modello adottato dalle università austriache, ad esempio, presenta un’estensione molto ampia. In esso, infatti, sono monitorati il sistema delle risorse immateriali, le attività svolte, gli output e i correlati outcome. Anche nelle linee guida RICARDIS si suggerisce di considerare, nell’ambito dei report del capitale intellettuale, gli outcome dell’azione pubblica, specificando come questi siano influenzati dalle attività poste in essere dall’azienda. Da questo punto di vista, le difficoltà che gli enti locali possono incontrare sono notevoli poiché i loro ambiti di intervento sono numerosi e, soprattutto, molto diversi tra loro; si va, ad esempio, dai servizi sociali all’urbanistica, dalla promozione delle attività culturali e sportive alla tutela del territorio.

A nostro avviso, tuttavia, la modellizzazione descritta presenta vantaggi significativi. Essa, infatti, consente di verificare se e come il potenziale di valore incorporato nelle risorse immateriali si trasforma in valore pubblico. Essa, inoltre, risulta particolarmente efficace da un punto di vista comuni-cativo. Gli stakeholders dell’ente locale, infatti, sono interessati a conoscere la performance intellettuale poiché in questo modo sono in grado di capire ciò che l’azienda ha fatto o sta facendo per migliorare le attività e, quindi,

soddisfare le loro attese. Il report sviluppato sulla base della modelliz-zazione considerata è, pertanto, anche uno strumento di rendicontazione sociale.

L’analisi sin qui condotta ha cercato di testare l’idoneità dei modelli proposti in letteratura a rappresentare adeguatamente il capitale intellettuale degli enti locali.

Come precisato in precedenza, lo scopo del presente capitolo è, infatti, quello di evidenziare i punti fermi della misurazione del capitale intellet-tuale, al fine di avanzare delle proposte specifiche per gli enti locali che abbiano validità sia gestionale che di comunicazione esterna.

A tal fine, un riferimento importante è rappresentato dalle linee guida RICARDIS, poiché le osservazioni e gli spunti in esse contenuti possono essere utilmente adottati in contesti diversi dalle research intensive SMEs e, in particolare, nelle aziende pubbliche per le quali, peraltro, sono esplicita-mente individuati gli elementi da considerare in sede di misurazione e reporting del capital intellettuale2. Coerentemente con le indicazioni fornite

dalle linee guida RICARDIS, nei prossimi paragrafi la misurazione del concetto di capitale intellettuale è calata nella realtà degli enti locali, non prima però di aver analizzato i contributi dottrinali in tema di misurazione della performance da cui possono essere tratti degli spunti interessanti.

4.3. L’approccio Performance Measurement

L’approccio «Performance Measurement» si sviluppa negli anni Novanta in risposta ai cambiamenti verificatesi nel contesto competitivo, produttivo e organizzativo delle aziende, in particolare private. In quegli anni, infatti, si assiste ad una crescente complessità e variabilità dell’ambiente e dei bisogni espressi dai clienti, si diffondono tecniche di management innovative (es.: Total Quality Management) incentrate sulla logica dell’apprendimento e del miglioramento continuo, si adottano filosofie avanzate di produzione (es.: Just in time) e si affermano strutture organizzative piatte, caratterizzate dalla riduzione dei livelli gerarchici e dalla diffusione delle responsabilità decisio-nali nell’organizzazione.

In tale contesto, i tradizionali sistemi di misurazione della performance aziendale, basati essenzialmente su indicatori di tipo economico-finanziario, evidenziano la loro inadeguatezza o meglio la loro incapacità ad orientare correttamente i comportamenti organizzativi e garantire, quindi, il successo aziendale3.

2 Per approfondimenti si rinvia ai paragrafi 3.6 e 3.7.

3 Per un’analisi più approfondita delle critiche rivolte alle misure economico-finanziarie cfr., tra gli altri, JOHNSON, H. T., KAPLAN, R. S., Relevance Lost - The Rise and Fall of Management

I sistemi di misurazione tradizionali, infatti, orientano le decisioni manageriali verso opzioni che favoriscono il conseguimento di obiettivi economico-finanziari di breve periodo, ignorando gli effetti che le scelte compiute possono produrre sulla prestazione futura e, in particolare, sul raggiungimento di obiettivi strategici in continuo divenire.

Gli obiettivi economico-finanziari, inoltre, sono assegnati ai diversi centri di responsabilità in cui è divisa l’azienda nella convinzione che il loro raggiungimento sia condizione necessaria e sufficiente per il successo dell’organizzazione. In realtà, questa ipotesi è scarsamente verificabile poiché vi è il rischio concreto che i manager, perseguendo gli obiettivi loro attribuiti, massimizzino la performance locale compromettendo, però, il conseguimento di quella globale.

È da rilevare, infine, che le misure economico-finanziarie monitorano i risultati conseguiti nei diversi centri di responsabilità, ma non le cause che ne sono alla base. Da ciò discende un’oggettiva difficoltà per i manager ad individuare le ragioni di eventuali scostamenti rispetto agli standard prefis-sati e ad intervenire di conseguenza4. Non si trascuri poi il fatto che le

misure monetarie, richiedendo procedure di elaborazione lunghe e com-plesse, risultano poco tempestive e, quindi, di scarsa utilità per i destinatari. In risposta alle critiche descritte, nel corso degli anni Novanta, numerosi Autori hanno proposto di integrare gli indicatori economico-finanziari con misure quantitativo-fisiche e qualitative così da orientare correttamente i comportamenti organizzativi5. Nel proseguo della trattazione saranno

analizzati alcuni contributi dottrinali sul tema con lo scopo di individuarne i tratti caratterizzanti.

Accounting, Harvard Business School Press, Boston, 1987; ECCLES R.G., The Performance Measurement Manifesto, in “Harvard Business Review”, January-February, 1991; JOHNSON,H.T., La

riscossa della contabilità direzionale, Il sole 24 Ore, Milano, 1995. Edizione originale: Relevance Regained – From Top-down Control to Bottom-Up Empowerment, The Free Press, New York, 1992. Nei

contributi considerati, è evidente la focalizzazione sulla dimensione pragmatica della misurazione. Per approfondimenti sulla distinzione tra aspetto semantico e aspetto pragmatico della misurazione si rinvia al paragrafo 2.4.

4 “Poiché uno scostamento sfavorevole (rispetto agli standard, n.d.A) può avere molteplici cause, il rapporto di causalità diventa molto difficile da individuare e quindi le azioni necessarie per controllare il fenomeno non possono essere decise facilmente […] Come sottolinea un responsabile della produzione: «Bisogna essere un contabile per capire le variazioni dei costi e, se sei un contabile, probabilmente non sei nello stabilimento di produzione dove dovresti intervenire».” (SHANK J.K.,GOVINDARAJAN V., La gestione strategica dei costi. Contabilità direzionale e vantaggio competitivo, Il Sole 24 Ore, Milano, 1996, pp. 165-166. Edizione originale: Strategic Cost Management. The New Tool for Competitive Advantage, The Free Press, New York, 1993).

5 Eccles, a riguardo, osserva “At the heart of this revolution lies a radical decision: to shift from treating financial figures as the foundation for performance measurement to treating them as one among a broader set of measures. […] Many managers can honestly claim that they - and their companies – have tracked quality, market share, and other nonfinancial figures for years. But giving them equal (or even greater) status in determining strategy, promotions, bonuses, and other rewards is another.” (ECCLES R.G., The Performance Measurement Manifesto, cit., p. 131).

Dall’analisi delle diverse proposte emerge la necessità di ancorare le misure alla strategia aziendale e, in particolare, di catturare, mediante gli indicatori, quegli aspetti che risultano rilevanti per il conseguimento degli obiettivi strategici. Se correttamente progettato, il sistema di misurazione della performance aziendale offre la possibilità di rendere visibili le priorità strategiche all’interno dell’organizzazione, orientando, di conseguenza, le azioni di quanti in essa operano.

A tal fine, il sistema di misurazione della performance deve considerare congiuntamente i risultati e le loro determinanti6. I risultati sono

general-mente distinti in due tipologie: economico-finanziari e di mercato. Ad essi sono associati i cosiddetti lagging indicators, ad esempio, ROE, cash flow e quota di mercato. Le determinanti, invece, rappresento le cause alla base del conseguimento dei risultati. Tra di esse figurano la qualità dei prodotti, la tempestività e la correttezza delle consegne, la flessibilità e l’innovazione, ossia tutti aspetti a cui possono essere associati i cosiddetti leading indicators7.

I sistemi di misurazione della performance aziendale devono, quindi, cogliere i molteplici aspetti che incidono sul conseguimento degli obiettivi strategici e devono essere, pertanto, multidimensionali8. Tale caratteristica

è, peraltro, ravvisabile anche nella coesistenza di indicatori di diversa natura (economico-finanziari, quantitativo-fisici e qualitativi).

Particolarmente interessante risulta essere il contributo di Lebas9. In

esso, infatti, la performance aziendale è monitorata considerando quattro distinti livelli di analisi tra i quali sussistono relazioni causali. I risultati economico-finanziari dipendono dalla qualità, dalla soddisfazione dei clienti, dall’efficienza e così via. La possibilità di assicurare prestazioni soddisfacenti rispetto ai parametri considerati deriva dalla capacità dell’organizzazione di progettare, allestire e mantenere i processi aziendali, ma anche dalla disponibilità di risorse fondamentali. Tra di esse, l’Autore specificamente include le risorse immateriali quali, ad esempio, la qualità

6 Cfr., tra gli altri, LYNCH R.L.,CROSS K.F., Migliorare la performance aziendale. Le nuove misure

della soddisfazione del cliente, della flessibilità e della produttività, FrancoAngeli, Milano, 1992. Edizione

Originale: Measure Up! Yardsticks for Continuous Improvement, Basil Blackwell Inc., Cambridge, 1991; FITZGERALD L.,JOHNSTON R.,BRIGNALL T.J.,SILVESTRO R.,VOSS C.,Performance Measurement in Service Businesses, The Chartered Institute of Management Accountants, London, 1991; BREDRUP

H.,BREDRUP R., Performance planning to ensure business achievements, in A. ROLSTADAS, Performance management. A business process benchmarking approach, Chapman & Hall, London, 1995.

7 Per approfondimenti su lagging e leading indicators, si veda SIMONS R., Performance Measurement &

Control Systems for Implementing Strategy, Prentice Hall, New Jersey, 2000, pp. 237-238.

8 Secondo Silvi la multidimensionalità del sistema di misurazione della performance aziendale è conseguenza del fatto che “i parametri e gli indicatori di risultato debbono essere in grado di rappresentare i molteplici aspetti delle determinanti della strategia aziendale.” (SILVI R., La progettazione del sistema di misurazione della performance intellettuale, Giappichelli, Torino, 1995, p. 53).

9 LEBAS M., Performance measurement and performance management, in “International Journal of production economics”, n. 41, 1995, pp. 27-29.

delle risorse umane, le relazioni con i clienti e gli altri interlocutori sociali e le competenze tecnologiche10.

Gli obiettivi in termini di risultati e determinanti devono essere «calati» all’interno dell’organizzazione e ad essi devono essere associate delle misure adeguate. In questo senso, quindi, il sistema di misurazione della performance diviene lo strumento attraverso il quale esplicitare e rendere governabili le relazioni che legano le performance globali al contributo delle diverse unità operative.

Il modello proposto da Lynch e Cross espone chiaramente questo principio. Tale modello, rappresentato graficamente da una piramide suddivisa in quattro livelli, lega le attività operative agli obiettivi strategici dell’azienda e a tal fine include sia misure «interne» che «esterne»11. Più nel

dettaglio, al vertice della piramide è specificata la vision dell’azienda e la sua strategia generale (in quali mercati competere, le caratteristiche dei prodotti/servizi, ecc.). Al secondo livello sono indicati gli obiettivi economico-finanziari e di mercato delle diverse business units. Il raggiungi-mento di questi obiettivi è reso possibile dal conseguiraggiungi-mento di obiettivi di processo espressi in termini di soddisfazione dei clienti, flessibilità e

10 La caratteristica della multidimensionalità è evidente anche nella Balanced Scorecard di Kaplan e Norton. In essa, la misurazione della performance aziendale è effettuata considerando quattro diverse prospettive di analisi: economico-finanziaria, del cliente, interna e di apprendimento e crescita. In realtà, per la Balanced Scorecard andrebbe fatto un discorso a parte poiché, nel corso del tempo, vi sono stati dei cambiamenti sostanziali per quanto riguarda la funzione ad essa attribuita. In effetti, pur essendo nata come sistema di misurazione (Cfr. KAPLAN R.S.,NORTON D.P., The

Balanced Scorecard – Measures That Drive Performance, in “Harvard Business Review”,

January-February, 1992), la Balanced Scorecard è oramai considerata un sistema di gestione della performance aziendale Tale strumento, infatti, supporta la traduzione della vision in strategia, la sua comunicazione, la sua declinazione in un sistema coerente di sotto-obiettivi individuali o di area e, infine, il feedback e l’apprendimento strategico, poiché innesca il cambiamento della strategia in risposta ai mutamenti endogeni o del contesto competitivo. Cfr.KAPLAN R.S.,NORTON D.P., Putting the Balanced Scorecard to Work, in “Harvard Business Review”, September-October, 2003;

KAPLAN R. S., NORTON D. P., Using the Balanced Scorecard as a Strategic Management System, in “Harvard Business Review”, January-February, 1996; KAPLAN R. S., NORTON D. P., Having

Trouble with Your Strategy? Then Map It, in “Harvard Business Review”, September-October, 2000;

KAPLAN R. S.,NORTON D. P., L’impresa orientata alla strategia. Balanced Scorecard in azione, Isedi,

Torino, 2002. Edizione originale: The strategy-focused organization: how balanced scorecard companies thrive

in the new business environment, Harvard Business School Press, Boston, 2001. Anche nel modello

proposto da Atkinson la caratteristica della multidimensionalità è evidente. La sua specificità, però, consiste nel marcato orientamento all’esterno. Nel modello in parola, infatti, la performance aziendale è misurata valorizzando il punto di vista delle diverse classi di stakeholders. Il sistema delle misure, infatti, monitora la capacità dell’azienda di soddisfare le attese dei diversi portatori di interesse in primis shareholders, ma anche clienti, comunità, personale e fornitori. (Cfr. ATKINSON A. A.,WATERHOUSE J.H.,WELLS R.B., A stakeholders approach to strategic performance measurement, in

“Sloan Management Review”, Spring, 1997).

11 Cfr. LYNCH R. L., CROSS K. F., Migliorare la performance aziendale. Le nuove misure della

produttività12. L’ultimo livello della piramide contiene gli obiettivi delle

singole unità operative coinvolte nello svolgimento dei processi. Tali obiettivi sono relativi a variabili critiche quali la qualità, la consegna, il tempo di ciclo e gli sprechi.

Anche nel modello di misurazione sviluppato da Hronec la misurazione della performance aziendale è realizzata su tre distinti livelli: l’organizzazione nel suo complesso, i processi e le unità operative in essi coinvolte. Con riferimento a tali livelli sono individuate tre tipologie di misure espressive del costo, della qualità e del tempo13. Il contributo

dell’Autore è particolarmente interessante poiché in esso si sottolinea la necessità di focalizzare l’attenzione su quegli aspetti che fanno della misurazione un processo in continuo divenire e, soprattutto, inscindibil-mente legato all’azione manageriale. Tali aspetti sono identificabili nella comunicazione, nella formazione, negli incentivi, nel benchmarking ma anche nella cultura del miglioramento continuo14.

Da quanto brevemente esposto è possibile cogliere gli aspetti fondamentali dell’approccio alla misurazione della performance e ad essi è opportuno fare riferimento per la progettazione del modello specifico per gli enti locali.

12 Lynch e Cross giustificano l’enfasi sui processi sostenendo che “in un sistema operativo aziendale l’accento è sul flusso del lavoro orizzontale, non sulle specializzazioni funzionali. Al cliente interessa solo ordinare un prodotto e riceverlo; non gli interessa se quest’ordine viene elaborato attraverso cinque, sette o dieci funzioni isolate. L’unica cosa che gli importa è la prestazione nel suo complesso. […] I nuovi indicatori della performance operativa vanno adattati alla sequenza di attività nel sistema. L’attenzione va incentrata sui rapporti causali. A differenza della direzione per obiettivi e d’altre tecniche di gestione, che s’incentrano sulle catene di comando verticali, un sistema di controllo operativo efficace deve incentrarsi sul flusso del lavoro orizzontale indipendentemente dai confini organizzativi.” (LYNCH R.L.,CROSS K.F., Migliorare la performance aziendale. Le nuove misure della soddisfazione del cliente, della flessibilità e della produttività, cit., p.

81).

13 Cfr. HRONEC S.M., Segni vitali: come utilizzare gli indicatori di prestazioni di qualità, tempo e costo per

tracciare il futuro della vostra azienda, FrancoAngeli, Milano, 1995. Edizione originale: Vital Signs: Using Quality, Time and Cost Performance Measurement to Chart Your Company’s Future, Amacon, New

York, 1993, pp. 34-44.

14 Secondo Hronec, “è facile disquisire sul modello di rilevazione della prestazione quantitativa, ma è difficile applicarlo. Esso indica alle aziende cosa è necessario fare, ma il management deve innanzitutto riuscire a far sì che il personale padroneggi e senta proprii i risultati del modello. Questi processi di «appropriazione» vengono da noi indicati come il complesso delle «leve» (comunicazione, formazione, incentivi, benchmarking, ndA), perché esse aiutano le aziende a sviluppare, attuare in pratica ed usare con successo le nuove misure di prestazioni.” (HRONEC S. M., Segni vitali: come utilizzare gli indicatori di prestazioni di qualità, tempo e

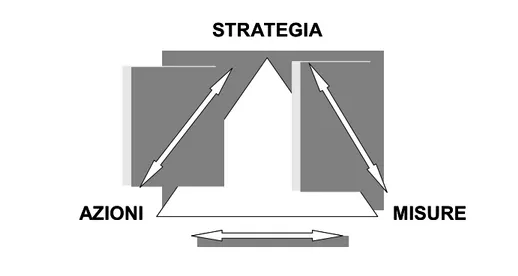

Va rilevato, innanzitutto, che il sistema di misurazione della performance deve essere coerente con la strategia dell’azienda e orientato al monitoraggio dei processi. A tal proposito, Dixon, Nanni e Vollmann riconoscono l’esistenza di relazioni reciproche, di tipo bi-direzionale, tra strategia, azioni/processi e misure15. Graficamente, la strategia, le azioni e

le misure sono identificate negli angoli di un ipotetico triangolo (si veda la figura 4.1).

La strategia formulata dall’azienda costituisce, da un punto di vista logico, l’elemento di partenza con riferimento al quale sono individuati gli obiettivi dei processi aziendali e le modalità di svolgimento degli stessi. La relazione tra strategia e processi non è però unidirezionale. In effetti, anche dalla gestione operativa possono nascere delle spinte al cambiamento del disegno strategico originariamente deliberato16.

Il sistema delle misure, dal canto suo, deve riuscire a cogliere le influenze reciproche tra gestione operativa e gestione strategica. Gli indicatori, in altri termini, devono consentire di monitorare non solo se la strategia è

15 Cfr. DIXON J.R., NANNI A. J.,VOLLMANN T.E., The new performance challenge. Measuring

operations for world-class competition, Business One Irwin, Burr Ridge, 1990, pp. 5-7.

16 Con riferimento a tale aspetto Dixon, Nanni e Vollman osservano “[…] the connection between actions and strategy runs in both directions. Sometimes a change in strategy leads to new actions or programs in manufacturing; other times new improvements in manufacturing highlight the need for changes in the basic manufacturing strategy. What is important is that strategies and actions connect.” (DIXON J. R., NANNI A. J., VOLLMANN T. E., The new performance challenge.

Measuring operations for world-class competition, cit., p. 6).

Figura 4.1 – Il legame tra strategia, azioni e misure

Fonte–DIXON J.R.,NANNI A.J.,VOLLMANN T.E., The new performance challenge.

Measuring operations for world-class competition, cit., p. 6 (nostra traduzione).

AZIONI MISURE

STRATEGIA

AZIONI MISURE

correttamente implementata, ma anche se gli assunti su cui essa si basa e i contenuti che esprime sono ancora validi17. Sulla base di tali informazioni, i

soggetti che dispongono delle responsabilità decisionali debbono individua-re le soluzioni più opportune18. Per facilitare il processo decisionale, il

sistema delle misure deve essere semplice e selettivo, evitando così di disperdere l’attenzione manageriale19.

Inoltre, al fine di orientare efficacemente i comportamenti di quanti operano in azienda è necessario che il sistema di misurazione della performance sia articolato su più livelli. Accanto ad obiettivi e misure globali devono essere individuati obiettivi e indicatori «analitici» riferiti, in primis, ai processi aziendali e, conseguentemente, alle attività che ad essi danno vita e/o alle unità operative che le realizzano20. Tali unità sono,

come è ovvio, corresponsabili per il raggiungimento degli obiettivi di processo.

La rilevanza attribuita ai processi può essere spiegata considerando che l’azienda, pur essendo generalmente strutturata in modo verticale (per

17 Sulla stessa linea si pongono le osservazioni di Miolo Vitali “se l’oggetto di misurazione è costituito dai risultati delle prestazioni attese o conseguite da un sistema aziendale (misurazione

della performance), l’obiettivo assegnato alle rilevazioni (indicatori), non è solo quello di rappresentare

nel miglior modo possibile l’evento o l’oggetto reale, bensì di far emergere i problemi rilevanti per la gestione e la direzione allo scopo di identificare le migliori leve su cui agire per conseguire i risultati, influenzare e valutare la coerenza tra scelte strategiche e l’operare quotidiano.” (MIOLO

VITALI P., La varietà di significati dell’«integrazione» fra misure di prestazioni multiple, in AMIGONI F.,

MIOLO VITALI P. (a cura di), Misure multiple di performance, Egea, Milano, 2003, p. 63).

18 Sono, infatti, gli individui che, sulla base delle informazioni prodotte dal sistema, individuano i problemi ed applicano le soluzioni. Proprio considerando la loro rilevanza in ambito aziendale, Nanni amplia l’originale piramide sviluppata con Dixon e Wolmann e comprende, in un ipotetico rombo, anche le persone. (Cfr. NANNI A. J., Sistemi Integrati della Misurazione delle Performance: le strategie del Cost Management attraverso l’Organizational Learning, in BERGAMIN BARBATO

M. (a cura di), Il cost management, Giuffrè, Milano, 1999).

19 Osserva in proposito Nanni: “Un eccessivo impiego delle misurazioni può essere dannoso tanto quanto una sua assenza. È importante che ogni partecipante al processo organizzativo sia in grado di individuare direttamente ciò che è importante per il successo dell’organizzazione e di conoscere il proprio ruolo nel raggiungimento di quel processo […] Se a tutto si riconosce la stessa importanza, di conseguenza non verranno fornite valide indicazioni di direzione.” (NANNI

A. J., Sistemi Integrati della Misurazione delle Performance: le strategie del Cost Management attraverso

l’Organizational Learning, cit., pp. 393-394).

20 Sulla distinzione tra performance globale e performance di specifiche azioni organizzative e gestionali, si veda SILVI R., La progettazione del sistema di misurazione della performance intellettuale, cit., pp. 78 e ss. Si considerino, inoltre, le osservazioni di Collini: “a differenza dell’approccio contabile di misurazione degli obiettivi economici generalmente adottato nei sistemi di controllo, gli obiettivi di un livello superiore non sono necessariamente costituiti dalla somma degli obiettivi di livello inferiore. Con l’utilizzo dei costi e dei margini quali parametri di misurazione, i diversi obiettivi ai diversi livelli si aggregano e formano l’obiettivo globale di reddito del periodo. Il sistema di misurazione delle prestazioni, invece, non segue questa logica e l’insieme non è necessariamente uguale alla somma delle parti. Ne consegue che gli obiettivi ai vari livelli organizzativi possono essere tra loro differenziati.” (COLLINI P., Sistemi di rilevazione contabile per gli

funzioni), lavora in modo orizzontale. È, infatti, la sequenza delle attività che connota ciascun processo che consente di produrre output di valore per i clienti del processo stesso, siano essi esterni o interni all’azienda21.

Infine, è da rilevare che il sistema di misurazione della performance deve favorire il processo di apprendimento e di miglioramento continuo. Allo scopo è necessario che le misure siano focalizzate su aree in cui i miglioramenti siano concretamente possibili, in modo tale da non demotivare il personale. È, altresì, importante evitare che le misure creino conflitti interni fra i gruppi dell’organizzazione. A tal fine è necessario uno schema teorico di riferimento forte cosicché gli indicatori di unità operative/attività diverse non entrino in conflitto tra loro, creando dei trade-off difficili da risolvere22.

I tratti delineati costituiscono gli elementi sui quali vi è un generale consenso e derivano dalla considerazione congiunta dei numerosi contributi in tema di misurazione della performance. D'altronde, è da rilevare che anche i modelli di misurazione focalizzati sul solo capitale intellettuale fanno propri i principi fondamentali del filone di studi considerato. Tali modelli, infatti, riconoscono l’esistenza di un rapporto di reciproca influenza tra strategia, azioni e misure pur monitorando un solo aspetto della performance aziendale, ossia quello relativo alle risorse immateriali e alle attività di creazione e sviluppo delle stesse. Per essi valgono, dunque, i caratteri della multidimensionalità, della selettività e dell’apprendimento di cui abbiamo discusso nel corso del paragrafo23.

21 La tematica della gestione per processi sarà approfondita nel paragrafo successivo. Per ora si consideri che in letteratura un processo è generalmente definito come un insieme di “[…] attività, appartenenti a professionalità diverse e legate fra loro da flussi significativi di informazioni, sulla base di un rapporto collaborativo del tipo «cliente-fornitore» per realizzare un specifico obiettivo rilevante per l’impresa”. Le attività, a loro volta, sono definite come “qualsiasi impegno lavorativo effettuato all’interno dell’azienda”. (MIOLO VITALI P., Contesti aziendali innovativi e strumenti di cost

management, in MIOLO VITALI P. (a cura di), Strumenti per l’analisi dei costi. Vol. III. Percorsi di Cost

Management, Seconda edizione, Giappichelli, Torino, 2003, p. 24 e p. 27).

22 Shank e Govindarajan pongono in evidenza questo problema ricorrendo ad un esempio “Se […] la funzione produzione è controllata in base alle quantità prodotte, mentre la funzione controllo della qualità è responsabile dei prodotti restituiti dai clienti, i prodotti respinti dalla funzione di controllo di qualità diminuiranno il numero di restituzione dei clienti, ma contemporaneamente diminuiranno la produzione; quindi un prodotto con caratteristiche di qualità al limite dell’ approvazione potrebbe probabilmente diventare un motivo di contesa tra le due funzioni controllate sulla base dei rispettivi suddetti parametri.” (SHANK J.K.,

GOVINDARAJAN V., La gestione strategica dei costi. Contabilità direzionale e vantaggio competitivo, cit., p. 176).

23 Secondo Chiucchi i sistemi di misurazione del capitale intellettuale “riconoscono l’esistenza di un rapporto di reciproca influenza tra misurazione, strategia e azioni; anche la misurazione, infatti, può concorrere alla creazione di capitale intellettuale, stimolando la ricerca di nuove attività. E questo cos’è se non il processo di apprendimento di cui parlavano i fautori dell’approccio Performance Measurement?” (CHIUCCHI M.S., Sistemi di misurazione e reporting del

4.4. Il modello di misurazione della performance degli enti locali

Sulla base delle conclusioni alle quali siamo giunti in merito all’idoneità dei modelli a rappresentare adeguatamente il capitale intellettuale delle realtà pubbliche e considerando i requisiti che un sistema di misurazione della performance deve rispettare, avanziamo la proposta di un modello di misurazione specifico per gli enti locali che evidenzi, in particolare, l’influenza che il capitale intellettuale esercita ai fini della realizzazione della performance aziendale.

Ai fini della costruzione del modello consideriamo le fasi del processo di misurazione individuate da Lazarsfeld24.

In primo luogo, procediamo ad esplicitare il concetto di capitale intellettuale accolto. Nel modello, la misurazione non è, tuttavia, focalizzata sul solo capitale intellettuale. L’obiettivo è, infatti, quello di monitorare come esso interagisce con le altre risorse aziendali al fine di conseguire la performance globale prefissata.

In secondo luogo, specifichiamo i criteri per l’individuazione delle dimensioni di analisi della performance aziendale e, nell’ambito di questi, quelli relativi al sistema delle risorse immateriali.

Infine, definiamo le tipologie di indicatori da associare alle diverse dimensioni di analisi così da garantirne l’adeguata rappresentazione. Coerentemente con le osservazioni fatte in precedenza, nel modello non sono individuati dei criteri per il calcolo di indici di sintesi del capitale intellettuale e della performance aziendale. Di conseguenza, non è considerata la fase di indicizzazione prevista da Lasarsfeld.

Nel corso del paragrafo la descrizione del modello sarà effettuata considerando gli step delineati.

4.4.1. Il concetto di capitale intellettuale accolto

Coerentemente con la dottrina più recente, il concetto di capitale intellettuale accolto presenta un’accezione squisitamente qualitativa.

Come evidenziato nel capitolo 2, il capitale intellettuale identifica il sistema delle risorse immateriali aziendali. Queste ultime, in particolare, sono la manifestazione della conoscenza e della fiducia dell’azienda. In quanto sistema, le risorse immateriali sono profondamente interconnesse le une alle altre, tra le stesse si sviluppano, di conseguenza, continue interazioni.

Nel capitolo 2 le risorse immateriali sono state articolate in tre categorie: capitale umano, capitale organizzativo e capitale relazionale. Le categorie hanno la finalità di agevolare l’identificazione della conoscenza e della fiducia in ambito aziendale. Esse, in altri termini, aiutano a scoprire «dove» in azienda si manifestano la conoscenza e la fiducia. Queste ultime, quindi, vanno ricercate nel sistema umano, nelle procedure, nei software, nei brevetti, nei database, nella struttura organizzativa, nei meccanismi operativi, nella cultura aziendale e, infine, nelle relazioni che l’azienda instaura con i propri stakeholders.

L’esistenza di interazioni tra le risorse immateriali attribuisce al capitale intellettuale natura dinamica, connotandolo, quindi, come un fenomeno in continua evoluzione. Il concetto di capitale intellettuale accolto comprende, pertanto, oltre alle risorse immateriali aziendali anche le interazioni che si sviluppano tra di esse. In particolare, sono comprese sia le interazioni che si sviluppano in modo spontaneo, non deliberato e che, peraltro, sono difficili da monitorare in fase di realizzazione, sia quelle che si originano a seguito di scelte consapevoli dell’azienda e che richiedono sforzi continui e prolungati. Nel concetto di capitale intellettuale hanno, quindi, un ruolo determinante le attività di gestione delle risorse immateriali. Come sarà chiarito nel proseguo della trattazione, il focus del modello è sulla gestione della conoscenza e della fiducia aziendali ai fini del perseguimento delle finalità extraeconomiche proprie dell’ente locale.

In sede di analisi del concetto riteniamo opportuno precisare che il capitale intellettuale è un sub-sistema del sistema d’azienda. Di conseguen-za, tale sub-sistema ha significato solo nel quadro del sistema complessivo cui appartiene. In altri termini, l’osservazione e la gestione di una «parte», nello specifico il capitale intellettuale, non può avvenire ignorando le conseguenze sul «tutto», ossia sul sistema d’azienda25.

Come osserva Bertini, l’azienda è un sistema sociale e, in quanto tale, costituito da struttura e processi26. La struttura può essere identificata con

25 Interessanti sono al riguardo le osservazioni di Bastia. Secondo l’Autore, infatti, “nel concetto di sistema si fondano quelle di molteplicità e di unitarietà, con la conseguenza sul piano logico di collocare il pieno significato di ogni elemento soltanto nel quadro del sistema complessivo di appartenenza […] L’analisi parziale, che a stretto rigore potrebbe risultare compromessa, non perde di significato, ma acquisisce una diversa maturità: la consapevolezza di guardare la parte rispetto al tutto, o come si dice con una metafora, di osservare l’albero senza ignorare la foresta.” (BASTIA P., Istituzioni di economia aziendale, Cedam, Padova, 1999, p. 90, corsivo nel testo dell’Autore). Secondo l’Autore, la complessità del sistema d’azienda giustifica la sua scomposizione in sottosistemi. Ciò permette, infatti, di giungere ad un livello di semplificazione coerente con le capacità cognitive del soggetto che analizza il sistema d’azienda. Non va però dimenticato che le informazioni desumibili a livello di singolo sottosistema vanno opportunamente integrate tra loro per una migliore comprensione del sistema generale. Cfr. BASTIA P., Istituzioni di economia aziendale, cit., pp. 99-103.

tutte le risorse aziendali, siano esse immateriali, materiali o finanziarie27. La

natura sociale del sistema d’azienda rende dinamico anche ciò che per definizione è statico, ossia la struttura. Le risorse aziendali, infatti, sono soggette a continue modifiche, in conseguenza delle interazioni che si sviluppano tra di esse e con l’ambiente esterno28. Tutte le risorse aziendali

sono combinate nello svolgimento di processi volti sia alla produzione/erogazione di beni e servizi destinati a clienti/utenti, sia al soddisfacimento delle attese degli altri stakeholders aziendali29.

Le risorse immateriali, di conseguenza, interagiscono con le altre risorse aziendali e di questo si deve tener conto in sede di gestione del capitale intellettuale. La gestione coerente di tutte le risorse aziendali consente, infatti, di migliorare lo svolgimento dei processi incidendo positivamente sulle due tipologie di offerta, l’una rivolta ai clienti/utenti e l’altra destinata agli altri portatori di interesse, che da tali processi originano. Il capitale intellettuale non va, pertanto, analizzato e gestito come se fosse un’entità a sé stante, ma come una «parte» che deve essere coordinata con le altre per perseguire efficacemente ed efficientemente le finalità aziendali. Questo non va mai dimenticato anche se è indubbio che nella fase economica attuale, la rilevanza delle risorse immateriali ai fini del successo aziendale è di gran lunga preminente30.

Nel caso specifico degli enti locali rileviamo, pertanto, che la creazione di valore pubblico, ossia la capacità di soddisfare efficacemente ed efficientemente i bisogni della comunità di riferimento, dipende dalle modalità di svolgimento dei processi aziendali e, quindi, indirettamente dalla «qualità» delle risorse e della loro combinazione. È indubbio in ogni caso che, in un contesto caratterizzato da risorse finanziarie sempre più scarse, da vincoli organizzativi e gestionali sempre più stringenti e da una crescente varietà e variabilità dei bisogni pubblici, le risorse immateriali acquisiscano un ruolo di primo piano.

27 “Nel concetto di struttura si ricomprendono tutte quelle variabili che definiscono l’assetto istituzionale, organizzativo e patrimoniale dell’impresa, ossia le «risorse organizzate» costituenti l’organismo personale e il patrimonio e, più specificamente, il patrimonio imprenditoriale, direzionale, tecnologico, commerciale e finanziario.” (CODA V., L’orientamento strategico dell’impresa,

Utet, Torino, 1988, p. 2, corsivo nel testo dell’Autore).

28 BERTINI U., Il sistema d’azienda. Uno schema di analisi, Giappichelli, cit., p. 31. 29 Cfr. CODA V., L’orientamento strategico dell’impresa, Utet, Torino, 1988, pp. 18-19.

30 Le nostre osservazioni sono coerenti con quelle proposte da Coda. L’Autore, infatti, osserva “i fattori produttivi di ogni tipo, materiali e immateriali, sono tra loro strettamente coordinati o addirittura integrati nel determinare il funzionamento dell’impresa come dinamico sistema di risorse e processi […]. Questo non va mai dimenticato, anche ove si faccia riferimento ai fattori immateriali in considerazione della loro particolare e crescente rilevanza nell’economia dell’impresa.” (CODA V., I fattori produttivi immateriali nell’economia dell’impresa, in AA. VV., Le

4.4.2. L’identificazione delle dimensioni di analisi da sottoporre a misurazione

La misurazione del capitale intellettuale è, come noto, resa possibile dalla scomposizione del concetto e dalla successiva operazionalizzazione. I criteri di individuazione delle dimensioni di analisi del capitale intellettuale sono condizionati, oltreché dalle finalità della misurazione, anche dai caratteri del concetto.

Nel caso specifico, due sembrano essere gli elementi concettuali chiave da considerare in sede di identificazione delle dimensioni di analisi. In primo luogo, il capitale intellettuale è la risultante delle continue interazioni tra le risorse immateriali che derivano da azioni deliberate o si sviluppano in modo spontaneo. Esso, inoltre, è un sub-sistema del sistema d’azienda e, in quanto tale, ha significato solo nel quadro del più ampio sistema di appartenenza.

Il modello di misurazione proposto ha ad oggetto, pertanto, non il sub-sistema capitale intellettuale, ma il complessivo sub-sistema d’azienda. Esso, infatti, monitora la performance globale dell’ente locale e, nell’ambito di questa, tiene conto della performance del capitale intellettuale. In questo modo, a nostro avviso, si riesce a porre in evidenza come le risorse immateriali interagiscono con le altre risorse aziendali nello svolgimento dei processi concorrendo, quindi, al perseguimento della performance com-plessiva.

Il modello di misurazione è, dunque, focalizzato sui processi operativi e sui processi manageriali. I primi riguardano la quotidiana esecuzione di attività volte, direttamente o indirettamente (es.: rilascio autorizzazioni, gestione del trattamento economico, contributivo e fiscale, gestione dell’economato), alla produzione/erogazione di beni e servizi destinati a utenti esterni. I secondi, invece, sono diretti a realizzare le condizioni materiali e immateriali necessarie allo svolgimento e al miglioramento dei processi operativi31.

31 Osserva in proposito Coda “I processi produttivi sono sia quelli che si iscrivono nei cicli di gestione corrente e che hanno per oggetto la movimentazione e trasformazione – fisica e/o economica – di condizioni produttive tipicamente materiali, specifiche o generiche, (ad esempio, nell’impresa manifatturiera, approvvigionamenti, lavorazioni commercializzazione e vendita, spedizioni, incassi, pagamenti, assistenza post-vendita ecc.), sia quelli volti a realizzare le condizioni, materiali e immateriali, occorrenti per il funzionamento corrente (processi di direzione, organizzazione, rilevazione, informazione, controllo; processi di gestione delle risorse umane; processi di sviluppo tecnologico; processi di approntamento di capacità di produzione e commercializzazione ecc.).” (CODA V., I fattori produttivi immateriali nell’economia dell’impresa, cit., p.

14). Anche Davenport e Short distinguono i processi aziendali in operativi e manageriali. Nello specifico, “Operational processes involve the day-to-day carrying out of the organization’s basic business purpose. Managerial processes help to control, plan, or provide resources for operational processes.” (DAVENPORT T.H.,SHORT J.E., The New Industrial Engineering: Information Technology

Nelle aziende pubbliche, la performance globale è espressa dal grado di conseguimento di obiettivi di economicità in senso ampio32. Nello

speci-fico, l’ente locale opera in condizioni di economicità in senso ampio se, attraverso lo svolgimento dei processi reso possibile dalla combinazione delle risorse, tende al raggiungimento dell’equilibrio economico durevole ed evolutivo e soddisfa, in modo efficace ed efficiente, i bisogni della comunità territoriale di riferimento, ossia crea valore pubblico33. Di

conseguenza, nelle aziende in parola, tutte le operazioni sono legate tra loro da relazioni di causa ad effetto o di concausa ad effetto molteplice e sono volte al perseguimento dell’economicità in senso ampio34.

Da ciò deriva che il modello di misurazione della performance aziendale deve essere in grado di «cogliere» l’attitudine dell’azienda ad operare come strumento economico durevole ma anche la sua capacità di perseguire le finalità extraeconomiche del soggetto economico.

La costruzione del modello è effettuata per step successivi.

In primo luogo, sono esplicitate le funzioni attribuite dall’ordinamento all’ente locale, ossia sono identificati quei bisogni della comunità di riferimento la cui soddisfazione è demandata all’ente locale. Sono, altresì, individuati quei bisogni con riferimento ai quali l’ente locale si limita a svolgere le operazioni necessarie alla produzione/erogazione di servizi senza, peraltro, essere titolare della correlata funzione pubblica. In tale ipotesi, l’ente titolare della funzione delega il suo svolgimento ad altre aziende pubbliche mantenendo, tuttavia, la possibilità di operare scelte sui bisogni, sul grado di loro soddisfacimento e sulle priorità. È opportuno, in ogni caso, precisare che nelle diverse aree di intervento l’ente locale gode di margini di discrezionalità, sia politica che amministrativa, differenti. Si pensi, nel caso del comune, ai servizi collegati all’anagrafe e allo stato civile, ambiti nei quali la discrezionalità è alquanto limitata, e di contro a tutte le attività di promozione del territorio in cui le scelte in primis politiche, ma anche manageriali, hanno un peso rilevante.

L’esplicitazione delle aree di intervento è strumentale alla individuazione delle diverse tipologie di destinatari dell’azione pubblica e, soprattutto, delle loro attese. A titolo di esempio, gli utenti della provincia sono i disoccupati, gli inoccupati, i disabili per ciò che concerne l’area di intervento relativa al mercato del lavoro; o ancora gli istituti scolastici in merito alla

32 Per approfondimenti si rinvia al paragrafo 1. 3.

33 Le considerazioni proposte sono state sviluppate nel capitolo 1 ed ad esso si rinvia per i necessari approfondimenti.

34 Giannessi definisce tale aspetto «ordine sistematico». Secondo l’Autore, “l’ordine sistematico è caratterizzato dal continuo avvicendarsi di operazioni, ognuna delle quali non si verifica in maniera casuale, ma in stretta connessione con le altre e, insieme ad esse, in conformità del fine perseguito dall’azienda.” (GIANNESSI E., Appunti di economia aziendale con particolare

zione degli edifici ma anche all’erogazione di contributi per attività culturali e sportive.

Negli enti locali vi sono numerose tipologie di destinatari dell’azione pubblica e ciascuna di esse presenta esigenze specifiche35. L’identificazione

di tali classi è funzionale all’individuazione dei processi operativi necessari alla produzione/erogazione di beni e servizi atti a soddisfare le loro attese36.

In dottrina, un processo è generalmente definito come “un insieme di attività che richiede uno o più tipi di input e crea un output che ha valore per il cliente”37. Il processo inizia al verificarsi di un evento esterno, ad

esempio a seguito di una richiesta dell’utente oppure a seguito di un atto di giunta38. L’evento esterno dà avvio ad un insieme di attività, tra loro

collegate da un rapporto di tipo cliente-fornitore, che consente di «trasformare» la richiesta dell’utente o l’atto di giunta in output. Lo svolgimento delle attività è reso possibile dalla combinazione delle risorse

35 Interessanti sono al riguardo le osservazioni di Hinna sviluppate, in realtà, con riferimento al processo di rendicontazione sociale ma in ogni caso funzionali alla progettazione di un modello di misurazione della performance aziendale: “[…] affianco a ciascuna categoria di stakeholder è importante identificare i «fattori critici» di successo, ovvero il linguaggio dei valori al quale è sensibile ciascun gruppo di stakeholder e ogni area di interesse.” (HINNA L., Il bilancio sociale nelle

amministrazioni pubbliche. Processi, strumenti, strutture e valenze, FrancoAngeli, Milano, 2004, p. 117).

36 Sull’opportunità e sui vantaggi di gestire gli enti locali attraverso la misurazione e il controllo delle attività e dei processi, cfr. DEL BENE L.,DONATO F., Controllo di gestione e Carta dei servizi: verso

un reale supporto al miglioramento delle performance, in “Azienda Pubblica”, n. 4, 2000. In particolare, gli

Autori rilevano (p. 399) “Negli enti locali l’analisi in oggetto è quella che consente di passare da un’attenzione sui singoli atti ad una reale gestione di sistemi, ossia gruppi omogenei di atti o fenomeni tenendo sotto stretto controllo le variabili-chiave che determinano i risultati concreti”. Si precisa, in ogni caso, che focalizzare l’analisi sui processi non significa necessariamente stravolgere gli assetti organizzativi aziendali, ma piuttosto, utilizzando un’affermazione di Ferrero, risulta “utile studiare l’amministrazione economica dell’azienda congiuntamente nell’aspetto operazionale e nell’aspetto funzionale”. (FERRERO G.,Impresa e management, Giuffrè, Milano, 1987,

p. 197).

37 HAMMER M.,CHAMPY J., Ripensare l’azienda. Un manifesto per la rivoluzione manageriale, Sperling & Kupfer, 1995, p. 41. Edizione originale: Reengineering the Corporation. A manifesto for business revolution, HarperCollins, New York, 1993. Le definizioni di processo riscontrabili in dottrina sono numerose. Tra le altre si segnalano quelle di DAVENPORT T. H., Innovazione dei processi.

Riprogettare il lavoro attraverso l’Information Technology, FrancoAngeli, Milano, 1997, pp. 25-30.

Edizione originale: Process Innovation. Reengineering Work through Information Technology, Harvard Business School Press, Boston, 1993 e di BERNARDI G.,BIAZZIO S., Analisi e rappresentazione dei processi aziendali, in “Sviluppo & Organizzazione”, n. 156, 1996. Si veda, inoltre, COLLINI P., Controllo di gestione e processi aziendali, Cedam, Padova, 2001; MUCELLI A., I sistemi informativi integrati

per il controllo dei processi aziendali, Giappichelli, Torino, 2000.

38 Brimson distingue gli eventi esterni dalle transazioni. I primi segnano l’avvio dell’attività/processo (es.: danneggiamento del manto stradale), mentre le transazioni sono i documenti fisici o elettronici (es.: richiesta di manutenzione) e rappresentano il «surrogato informativo» dell’evento. La distinzione proposta originariamente per le attività è, a nostro avviso, estendibile anche ai processi. Cfr. BRIMSON J.A., Contabilità per attività. Il nuovo approccio alla

aziendali e avviene nel rispetto dei vincoli esterni al processo, ad esempio quelli derivanti dalla normativa di riferimento39. Il processo è finalizzato

alla produzione di output (beni o servizi) destinati ad un cliente esterno o interno all’azienda. L’output deve essere di valore per il cliente e, quindi, in grado di soddisfare le sue attese.

Nel modello di misurazione della performance aziendale da noi propo-sto sono considerati i macro-processi operativi che originano output di valore per una specifica tipologia di destinatari dell’azione pubblica. Tali macro-processi possono essere scomposti in processi. A titolo esemplifica-tivo, nell’ente provincia, si consideri il macro-processo di progettazione e realizzazione di opere pubbliche. Tale macro-processo, destinato a soddisfare le esigenze della comunità in tema di strade e di edifici pubblici comprende al suo interno diversi processi tra i quali la gestione dei mutui e l’espropriazione per pubblica utilità. O ancora, il macro-processo di gestione degli interventi formativi e non formativi, indirizzato prevalen-temente a coloro che vogliono entrare o rientrare nel mercato del lavoro, è articolabile in diversi processi, ad esempio selezione delle iniziative, controllo in itinere e rendicontazione. È, quindi, con riferimento alle diverse tipologie di destinatari dell’azione pubblica che sono individuati i macro-processi dai quali originano beni e servizi atti a soddisfare le diverse esigenze.

I macro-processi sono generalmente interfunzionali e risultano, quindi, trasversali rispetto alle diverse ripartizioni funzionali dell’organizzazione40.

Si pensi, ad esempio, al già citato macro-processo di progettazione e realizzazione delle opere pubbliche che coinvolge unità operative del settore lavori pubblici, degli affari generali e della ragioneria.

39 Miolo Vitali identifica nell’input, nei vincoli, nelle risorse e nell’output gli elementi costitutivi di un processo. Nello specifico, l’input è “ciò che viene introdotto nel processo per essere trasformato”; i vincoli “sono normative, informazioni e documenti esterni al processo che ne regolano e limitano le modalità di svolgimento, i quali non possono essere variati all’interno del processo”; le risorse sono “le persone, gli altri fattori produttivi finanziari e non finanziari, le competenze organizzative e i servizi impiegati nel professo di trasformazione”; infine gli output rappresentano “i risultati finali, voluti o non voluti, del processo”. (MIOLO VITALI P., Contesti

aziendali innovativi e strumenti di cost management, cit., 2003, p. 28).

40 Nell’approccio per aree funzionali il criterio di segmentazione delle operazioni aziendali è rappresentato dall’omogeneità delle stesse dal punto di vista tecnico. Nelle funzioni sono, infatti, comuni le competenze richieste agli operatori così come gli strumenti tecnici utilizzati. Nell’approccio per processi, invece, il criterio in base al quale è suddiviso il sistema operativo è la comunanza di scopo delle operazioni e, quindi, il fatto che le stesse siano dirette alla produzione di un definito output destinato alla soddisfazione delle attese di uno specifico cliente. Cfr., MARCHI L.,MARASCA S., Il sistema delle operazioni e la dinamica dei processi, in MARCHI L.(a cura di), Introduzione all’economia aziendale. Il sistema delle operazioni e le condizioni di equilibrio aziendale,

Giappichelli, Torino, 1998, pp. 4-6. Sulle problematiche di integrazione dell’approccio per processi con quello per aree funzionali, si veda FERRARIS FRANCESCHI R., Aree funzionali e

strategiche come aree di ricerca in economia aziendale, in AA.VV., Scritti di Economia Aziendali per Egidio

A ben vedere, negli enti locali figurano anche processi operativi il cui output non è destinato a clienti esterni, ma è necessario al funzionamento dell’ente. Si pensi all’assistenza informatica, alla gestione del trattamento economico, contributivo e fiscale del personale e alla gestione dell’econo-mato.

Con riferimento ai macro-processi e ai processi operativi individuati è opportuno monitorare il grado di conseguimento degli obiettivi di performance prefissati. Le dimensioni fondamentali con riferimento alle quali misurare la performance sono l’efficacia, ossia la capacità di soddisfare attraverso l’output le attese del cliente (esterno o interno), e l’efficienza, ovvero la capacità di ottimizzare il consumo di risorse dato il volume di output prodotto.41.

Ciascun ente locale, nel rispetto dei vincoli posti dall’ordinamento, elabora una propria strategia. A tal fine, è necessario il coinvolgimento sia dei politici che dei dirigenti, ovviamente nel rispetto dei ruoli e delle responsabilità di ciascuno.

Gli obiettivi strategici sono espressi in termini economico-finanziari e di soddisfazione dei bisogni della collettività amministrata. Con riferimento a questo aspetto vanno considerati soprattutto gli obiettivi di impact, ossia i riflessi sull’ambiente economico, sociale e naturale connessi all’azione pubblica.

Gli obiettivi strategici delineati devono essere «tradotti» in obiettivi operativi di macro-processo e processo. Ai fini del loro conseguimento è possibile intervenire sulle risorse aziendali, sulle modalità di svolgimento delle attività e/o sull’articolazione della sequenza di attività42. È, infatti,

proprio ragionando congiuntamente su obiettivi strategici ed operativi che possono essere individuate le management challenges a livello di processo operativo, gli eventuali gap di risorse critiche e i processi manageriali da porre in essere per colmarli43.

Questi ultimi, come già specificato, sono diretti a realizzare le condizioni materiali e immateriali necessarie allo svolgimento e al miglioramento dei processi operativi. I processi manageriali, infatti, sono un insieme di attività volte all’acquisizione, allo sviluppo e all’armonizzazione delle risorse

41 Cfr. TOSCANO G., La misurazione delle performance di processo tra Non Financial Indicator e Activity

Accounting, in “Budget”, n. 5, 1996. In realtà, l’Autore considera quale dimensione di analisi a se

stante anche la flessibilità, ossia la capacità del processo di rispondere rapidamente ai cambiamenti qualitativi e/o quantitativi richiesti dal cliente. Nel modello da noi proposto la flessibilità, quando rilevante, è invece considerata nell’ambito dell’efficacia.

42 Cfr. TOSCANO G., La misurazione delle performance di processo tra Non Financial Indicator e Activity

Accounting, cit.

43 In linea con il modello di misurazione del capitale intellettuale proposto dal governo danese, le management challenges individuano le sfide da affrontare per poter conseguire gli obiettivi operativi di processo e macro-processo e, per questa via, gli obiettivi strategici.

aziendali critiche e condizionano, quindi, le modalità di svolgimento dei processi operativi e le loro performance. Si considerino, ad esempio, le attività volte allo sviluppo di nuove procedure, all’acquisto di attrezzature tecnologicamente avanzate, alla formazione del personale sull’utilizzo di software gestionali in grado di migliorare la tempestività e la qualità dell’intervento pubblico. E ancora, allo sviluppo e alla gestione di accordi con aziende pubbliche o private per la produzione di servizi pubblici o allo sviluppo di network tra diversi soggetti operanti sul territorio (imprese, famiglie, istituzioni scolastiche, ecc.) in una logica di public governance. E infine, alle attività da porre in essere per soddisfare le attese dei diversi stakeholders (dipendenti, fornitori, ecc.), nella consapevolezza dell’impor-tanza dei contributi da essi forniti ai fini della produzione/erogazione di beni e servizi in grado di soddisfare i bisogni della comunità locale.

Focalizzando l’attenzione sul capitale intellettuale risulta evidente che le dimensioni di analisi sono rappresentate dalle risorse immateriali critiche e dai processi manageriali da porre in essere per svilupparle ed armonizzarle con le altre risorse aziendali, al fine di migliorare i processi operativi e perseguire, quindi, gli obiettivi strategici.

I criteri di scomposizione del concetto di capitale intellettuale individuati sono coerenti con i più recenti contributi dottrinali sul tema. A ben vedere, tuttavia, le risorse immateriali strategicamente rilevanti e i processi manageriali da svolgere con riferimento ad esse sono soltanto alcune delle dimensioni di analisi del modello.

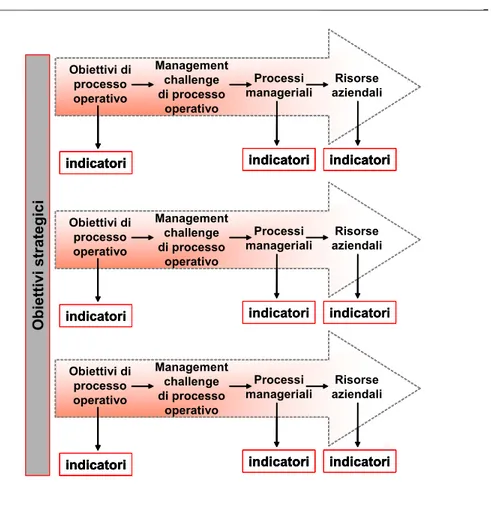

È bene sottolineare un’ulteriore differenza rispetto ai modelli di misurazione del capitale intellettuale proposti in letteratura e analizzati nel capitolo precedente. In essi, infatti, gli obiettivi strategici costituiscono la base per l’individuazione delle risorse immateriali critiche e delle attività da compiere su di esse. Nel nostro modello vi è un passaggio intermedio costituito dalla mappatura dei macro-processi e dei processi operativi e dall’individuazione dei correlati obiettivi coerenti con la strategia. È sulla base di essi che sono identificate le management challenges a livello di processo operativo, i gap di risorse aziendali e i processi manageriali da porre in essere per colmarli (si veda la figura 4.2).

Nel modello di misurazione proposto, pertanto, i processi costituiscono la dimensione centrale di analisi. Essi, infatti, rappresentano il collegamento tra le risorse e gli obiettivi strategici dell’azienda. Come osserva Dossi, difatti, solo la dimensione di processo consente di “condurre a finalità le risorse e le attività consumate rispetto al soddisfacimento dei bisogni. Qualsiasi giudizio espresso osservando risorse e attività senza osservare i processi aziendali è parziale, e quindi fuorviante. Così come qualsiasi giudizio espresso osservando funzionalità e prodotti/servizi senza osservarne gli impatti sui processi aziendali è parziale, e quindi fuorviante”44.

44 DOSSI A., I processi aziendali. Profili di misurazione e controllo, Egea, Milano, 2001, p. 81. Con riferimento alla misurazione del capitale intellettuale, l’Autore osserva che tale filone ha il pregio di “sottolineare i pericoli di sub-ottimizzazione che derivano dall’utilizzo di misure focalizzate

Fonte: Nostra elaborazione

Figura 4.2 – Scomposizione concettuale ed operazionalizzazione del concetto di performance degli enti locali

Obiettiv i strategici Management challenge di processo operativo Risorse aziendali Obiettivi di processo operativo indicatori indicatori Processi manageriali indicatori Management challenge di processo operativo Risorse aziendali Obiettivi di processo operativo indicatori indicatori Processi manageriali indicatori Management challenge di processo operativo Risorse aziendali Obiettivi di processo operativo indicatori indicatori Processi manageriali indicatori Obiettiv i strategici Management challenge di processo operativo Risorse aziendali Obiettivi di processo operativo indicatori indicatori Processi manageriali indicatori Management challenge di processo operativo Risorse aziendali Obiettivi di processo operativo indicatori indicatori Processi manageriali indicatori Management challenge di processo operativo Risorse aziendali Obiettivi di processo operativo indicatori indicatori Processi manageriali indicatori Management challenge di processo operativo Risorse aziendali Obiettivi di processo operativo indicatori indicatori Processi manageriali indicatori Management challenge di processo operativo Risorse aziendali Obiettivi di processo operativo indicatori indicatori Processi manageriali indicatori