Capitolo 16

Conclusioni e sviluppi futuri

La Fortezza S.p.A. è attualmente impegnata nella strutturazione di un progetto sistematico di miglioramento continuo, ma il sistema di controllo delle performance attualmente in uso non è in grado di supportare il management nelle prendere decisioni a questo merito. Si tratta infatti di un sistema basato su misurazioni di natura esclusivamente monetaria, che non consente di monitorare i processi interni e allinearli di conseguenza ai propri target strategici, attribuendo con chiarezza la responsabilità degli obiettivi aziendali.

A tale scopo è stata proposta l’adozione di un sistema di misurazione delle prestazioni che consenta di combinare indicatori contabili e misure di tipo operativo, in grado di supportare dirigenti e operativi nel comprendere quali sono le criticità del business e gli eventuali scostamenti (in positivo e in negativo) rispetto agli obiettivi fissati, nonché le cause che li hanno determinati.

Il lavoro di tesi svolto è stato articolato in due fasi: 1. analisi della letteratura;

2. progettazione e costruzione di un sistema di misurazione della performance.

16.1 – Conclusioni prima parte: analisi della letteratura

Il sistema teorico che costituisce la base filosofica della Qualità Totale, nella sua accezione più ampia e generica, si fonda essenzialmente su due propositi:

• ricerca dell’eccellenza competitiva come indirizzo strategico più ambizioso e al tempo stesso pragmatico (date le attuali condizioni di mercato) che un’impresa possa darsi;

• implementazione di programmi di miglioramento continuo come condizione necessaria (ma non sufficiente) per un’organizzazione che voglia perseguire l’eccellenza in un contesto di mercato il cui grado di competitività è in perenne aumento, e in un ambiente socio-economico in continua evoluzione.

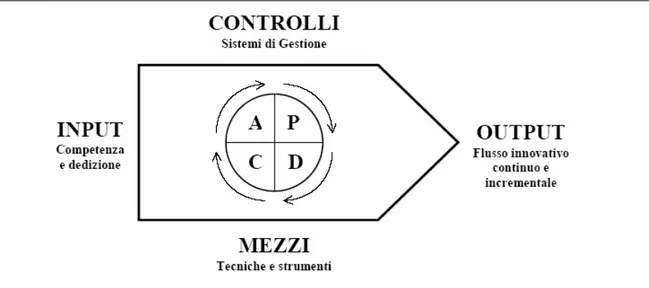

Il miglioramento continuo può essere visto come un processo che opera attraverso cicli ripetuti di individuazione e soluzione del problema (problem finding-problem solving) e da cui emerge un flusso innovativo continuo e incrementale (si veda Figura 16.1). Per ottenere dei successi, però, tale processo deve essere organizzato in modo:

sistemico: gli interventi non devono essere episodici e isolati, ma coordinati fra loro da un progetto organico e coerente;

sistematico: all’origine di ogni azione di miglioramento vi è sempre essere la ricerca delle cause che producono il problema da risolvere;

collettivo: tutti i membri dell’organizzazione sono coinvolti nel processo di miglioramento.

Fig. 16.1 – Il processo di miglioramento continuo

Nel corso del Capitolo 21 si è visto che gli input del processo di miglioramento continuo sono essenzialmente costituiti da misure estrapolate dal sistema di controllo della performance che hanno la funzione di motivare e creare consapevolezza in chi sponsorizza – ovvero l’alta direzione – e in chi è incaricato della sua implementazione della indispensabilità di tale processo. Le misurazioni di natura esclusivamente monetaria, però, non consentono di trarre indicazioni sulle modalità di intervento: occorrono informazioni e dati provenienti direttamente dai processi operativi.

È inoltre necessario intervenire su quegli aspetti che influiscono maggiormente sul successo della strategia di un’impresa. Raramente, infatti, si dispone delle risorse necessarie per risolvere tutti i problemi che possono insorgere all’interno di un sistema

1

complesso quale un’organizzazione aziendale. È necessario, per tanto, effettuare una scelta delle situazioni su cui andare ad intervenire; questa selezione deve poter essere fatta in maniera oggettiva, in base a delle priorità stabilite grazie a informazioni su fatti documentati sull’entità del danno/disagio provocato e sulle eventuali conseguenze e dati operativi che suggeriscono dove intervenire.

Tipicamente la maggior parte delle misure utilizzate dalle aziende non rispecchiano la strategia di business seguita, e quelle che lo fanno sono frammentate e isolate per funzione [Lynch & Cross, 1992]. Per esempio, le misure di qualità sono raccolte e riferite dal reparto qualità una data settimana, quelle dei costi vengono rilevate dall’ufficio contabilità e riferite un’altra settimana; quelle delle consegne vengono effettuate dagli operativi e riferite giornalmente. Il risultato è un sistema di misurazione della performance frammentato, che incentiva comportamenti che volti ad ottimizzare singole prestazioni di reparto/funzione piuttosto che la performance generale dell’impresa.

Molti sono gli autori che hanno raccolto lamentele e problemi sollevati da manager provenienti da un’ampia gamma di imprese di produzione e di servizio – Neely, Lynch & Cross, Allio, Bourne solo per citarne alcuni; tra i limiti dei sistemi di misurazione tradizionali più comunemente evidenziati in letteratura troviamo:

− le misurazioni sono focalizzate sull’efficienza tecnica ed economica, finalizzate ai risultati piuttosto che alle modalità con cui sono stati ottenuti;

− non consentono di conoscere il livello dei risultati raggiunti e/o raggiungibili in relazione alle varie azioni strategiche né di simulare gli effetti di eventuali cambiamenti sul raggiungimento delle prestazioni volute;

− non sono in grado di garantire la coerenza interfunzionale degli obiettivi assegnati alle singole aree aziendali;

− sono eccessivamente focalizzati sulla prospettiva interna e non tengono in dovuta considerazione le esigenze e i punti di vista dei clienti (sia interni che esterni);

− la maggior parte delle misurazioni trascura indicatori-chiave della performance non-economica; inoltre, le misure bottom-line (quali la redditività) arrivano troppo tardi per effettuare correzioni di percorso e intraprendere azioni correttive;

– ciascuna dimensione della performance viene considerata a sé stante, isolata dalle altre, distorcendo la comprensione da parte del management di quanto efficacemente l’organizzazione nel suo complesso sta mettendo in atto la strategia.

Queste carenze hanno portato a formulare almeno tre conclusioni sui requisiti che un sistema di misurazione deve soddisfare:

1. le misure devono collegare le attività agli obiettivi strategici. I vari reparti e funzioni devono sapere in che modo stanno contribuendo, ciascuno per proprio conto e tutti insieme, a soddisfare la propria missione strategica; ovvero deve essere garantita sia la coerenza degli obiettivi funzionali percorrendo in senso verticale la struttura organizzativa, che la loro connessione in senso orizzontale.

2. il sistema deve integrare le informazioni di tipo contabile e non-contabile in un modo che sia utilizzabile dai manager operativi. Inoltre il management e i dipendenti hanno bisogno delle informazioni giuste al momento giusto per supportare le decisioni;

3. il vero valore di un sistema di misurazioni risiede nella sua capacità di incentrare tutte le attività dell’impresa sulle esigenze dei cliente.

Alcune delle differenze fondamentali tra un sistema di misurazione della performance tradizionale e innovativo sono riportate nella Tabella 16.1.

Tab. 16. 1 – Sistemi tradizionali e innovativi a confronto (Fonte: Lynch & Cross, 1992)

Sistema Tradizionale Sistema Innovativo

Focalizzazione sulla contabilità Focalizzazione sulla strategia · Orientamento contabile (attenzione

sul passato)

· Orientamento al cliente (attenzione sul futuro)

· Flessibilità limitata; un solo sistema risponde alle esigenze sia esterne che interne

· Sistema flessibile e specializzato per il controllo operativo

· Non collegato alla strategia operativa · Segue la strategia attuale · Utilizzato per aggiustare i dati

contabili

· Catalizzatore di miglioramenti del processo

Ottimizzazione a livello locale Ottimizzazione a livello di sistema · Diminuisce i costi · Migliora il rendimento

· Reporting verticale · Reporting orizzontale

Frammentato Integrato · Costi, prodotto e qualità considerati

ognuno a sé stante

· Qualità, consegna, tempo e costi valutati simultaneamente

· Correlazioni negative ignorate · Reporting orizzontale Incentivi individuali Incentivi di gruppo

· Apprendimento individuale · Apprendimento organizzativo

16.2 – Conclusioni seconda parte: il lavoro svolto

Fin da subito è stato evidente che il clima dell’ambiente di lavoro de La Fortezza S.p.A. non era tale da poter accogliere con entusiasmo un sistema di misurazione della performance basato su framework innovativo – del tipo BSC o Performance Prism – che stravolgesse le normali pratiche aziendali; si è quindi optato per un sistema focalizzato sugli aspetti più concreti delle attività operative ma che ponesse l’accento sulla creazione di valore per il cliente.

Il lavoro svolto è stato articolato in due fasi: Studio preliminare della realtà aziendale

Costruzione del sistema di misurazione della performance

16.2.1 – Studio preliminare della realtà aziendale

Sono stati definiti gli indicatori critici (KPI) necessari per misurare la performance delle attività che costituiscono i vari processi aziendali.

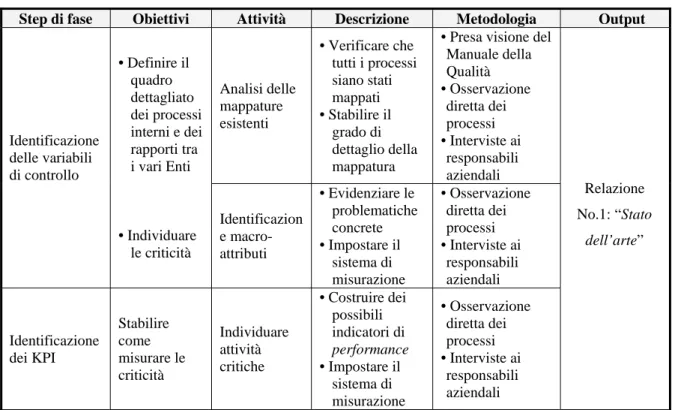

Il metodo seguito è stato illustrato nel Capitolo 42; in particolare, si è prima presa visione delle mappature di processo in possesso de La Fortezza e si è verificato che effettivamente corrispondessero alle realtà aziendali in esse descritte. In questo modo è stato possibile analizzare i flussi di risorse e informativi e le relazioni che caratterizzano ognuno dei processi aziendali e i legami tra questi che portano alla creazione di valore per il cliente. Si sono così individuate le cosiddette “attività critiche” da monitorare. Il lavoro è stato organizzato nel modo illustrato nella Tabella 16.2.

Questo step ha permesso di analizzare il modo di funzionare de La Fortezza S.p.A. e costruire una solida base di conoscenza sulle dinamiche dei rapporti interfunzionali dell’azienda. In particolare sono due i processi che hanno dimostrato presentare maggiori criticità per il successo della strategia aziendale: Progettazione e Produzione, ovvero quei processi che hanno maggiore incidenza sulla flessibilità nei confronti delle richieste dei clienti.

Il sistema di misurazione e gestione delle performance progettato prevede l’utilizzo di indicatori monetari e di natura tecnico-fisica che consentano una valutazione delle dinamiche evolutive dei livelli prestazionali di efficienza ed efficacia dei processi operative e che, al contempo, rendano visibili e valorizzino gli effetti di interfaccia causati

2

dall’attraversamento delle barriere funzionali.

Tab. 16.2 – Organizzazione della fase di Studio preliminare della realtà aziendale

Step di fase Obiettivi Attività Descrizione Metodologia Output

Analisi delle mappature esistenti • Verificare che tutti i processi siano stati mappati • Stabilire il grado di dettaglio della mappatura

• Presa visione del Manuale della Qualità • Osservazione diretta dei processi • Interviste ai responsabili aziendali Identificazione delle variabili di controllo • Definire il quadro dettagliato dei processi interni e dei rapporti tra i vari Enti • Individuare le criticità Identificazion e macro-attributi • Evidenziare le problematiche concrete • Impostare il sistema di misurazione • Osservazione diretta dei processi • Interviste ai responsabili aziendali Identificazione dei KPI Stabilire come misurare le criticità Individuare attività critiche • Costruire dei possibili indicatori di performance • Impostare il sistema di misurazione • Osservazione diretta dei processi • Interviste ai responsabili aziendali Relazione No.1: “Stato dell’arte”

16.2.2 – Costruzione del sistema di misurazione della performance

Per ogni KPI individuato sono stati definiti alcuni dei requisiti descritti nel dettaglio nel Capitolo 43, ovvero: - Titolo; - Scopo; - Obiettivo; - Formula; - Frequenza;

- Responsabile della misurazione e della elaborazione dei dati; - Fonti dei dati.

Generalmente, le misurazioni puntuali delle prestazioni dei processi non hanno grande utilità ai fini decisionali, ma è necessario osservare i vari fenomeni nella loro evoluzione temporale.

3

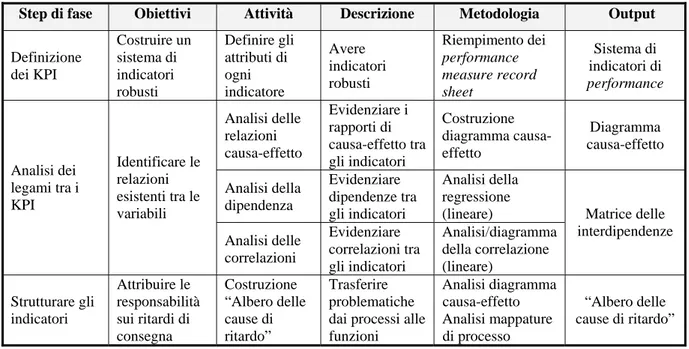

Inoltre è necessario considerare le eventuali influenze, positive o negative, che una prestazione può avere su un’altra: solo esaminando i legami di interdipendenza esistenti è possibile infatti stabilire quali sono gli interventi più idonei al fine di migliorare sì efficienza ed efficacia di un singolo processo, ma anche le prestazioni globali dell’azienda. A tale scopo, gli indicatori sono stati analizzati grazie a due strumenti appositamente costruiti:

L’albero delle cause di ritardo: trattasi di uno schema di analisi che mette in evidenza le eventuali responsabilità interne e/o esterne all’azienda che possono aver comportato ritardi nella fornitura di un ordine a Cliente finale. Scopo fondamentale di questo strumento è porre in evidenza le responsabilità dei singoli Enti in merito agli obiettivi (standard) concordati;

L’Analisi delle interdipendenze tra gli indicatori4

: strumento di analisi che consente di stabilire il tipo e il grado di relazione esistente tra una variabile considerata dipendente e altre considerate indipendenti. L’utilizzo di questo strumento consente di prevedere gli effetti che eventuali interventi decisi per correggere una prestazione potranno avere sul resto del sistema.

Nella Tabella 16.3 si riporta la struttura in fasi dell’organizzazione del lavoro svolto in questo step.

Tab. 16.3 – Organizzazione della fase di costruzione del sistema di misurazione della performance Step di fase Obiettivi Attività Descrizione Metodologia Output

Definizione dei KPI Costruire un sistema di indicatori robusti Definire gli attributi di ogni indicatore Avere indicatori robusti Riempimento dei performance measure record sheet Sistema di indicatori di performance Analisi delle relazioni causa-effetto Evidenziare i rapporti di causa-effetto tra gli indicatori Costruzione diagramma causa-effetto Diagramma causa-effetto Analisi della dipendenza Evidenziare dipendenze tra gli indicatori Analisi della regressione (lineare) Analisi dei legami tra i KPI Identificare le relazioni esistenti tra le variabili Analisi delle correlazioni Evidenziare correlazioni tra gli indicatori Analisi/diagramma della correlazione (lineare) Matrice delle interdipendenze Strutturare gli indicatori Attribuire le responsabilità sui ritardi di consegna Costruzione “Albero delle cause di ritardo” Trasferire problematiche dai processi alle funzioni Analisi diagramma causa-effetto Analisi mappature di processo “Albero delle cause di ritardo” 4

16.3 – Sviluppi futuri

Le misurazioni rivestono un ruolo centrale nella gestione di un’azienda. Da sempre in qualsiasi tipo di organizzazione le misurazioni di performance sono state utilizzate come strumento per stabilire l’efficienza e l’efficacia delle azioni intraprese, e i sistemi di misurazione sono parte integrante dei sistemi di controllo. La complessità di questi sistemi, però, oggi ha assunto dimensioni tali rendere necessaria la presenza di un sistema informatico in grado di gestire il flusso informativo e fornire adeguati strumenti di presentazione e distribuzione. All’infrastruttura informativa in questione viene richiesto di:

rendere le misure disponibili nei tempi e nelle modalità corrette;

permettere una distribuzione efficiente delle informazioni a tutto il personale interessato;

controllare nel tempo la dinamica di variazione dei vari indicatori.

La realizzazione pratica di un tale sistema può seguire due strade diverse:

1. costruzione di un sistema informativo dedicato (questa strada è più complessa dal punto di vista progettuale, ma più user-friendly e affidabile per il management incaricato dell’analisi dei dati);

2. estrazione (manuale o automatica) dei dati necessari dai sistemi informativi in uso e loro elaborazione attraverso l’impostazione di fogli elettronici.

Ai fini dell’implementazione del sistema di misurazione delle performance gli step successivi sono:

sviluppo di un’infrastruttura informatica in grado di automatizzare la rilevazione delle misure di controllo proposte;

costruzione delle procedure automatiche di raccolta ed elaborazione dei dati richiesti per assegnare un valore agli indici proposti;

sviluppo di un piano di implementazione graduale del sistema di misurazione; analisi dei processi industriali per eliminare attività non a valore aggiunto.

16.3.1 – Miglioramenti al controllo di gestione

Il sistema di misurazione della performance prevede anche un modello per la rilevazione di costi che, a differenza di quello attualmente in uso a La Fortezza S.p.A.,

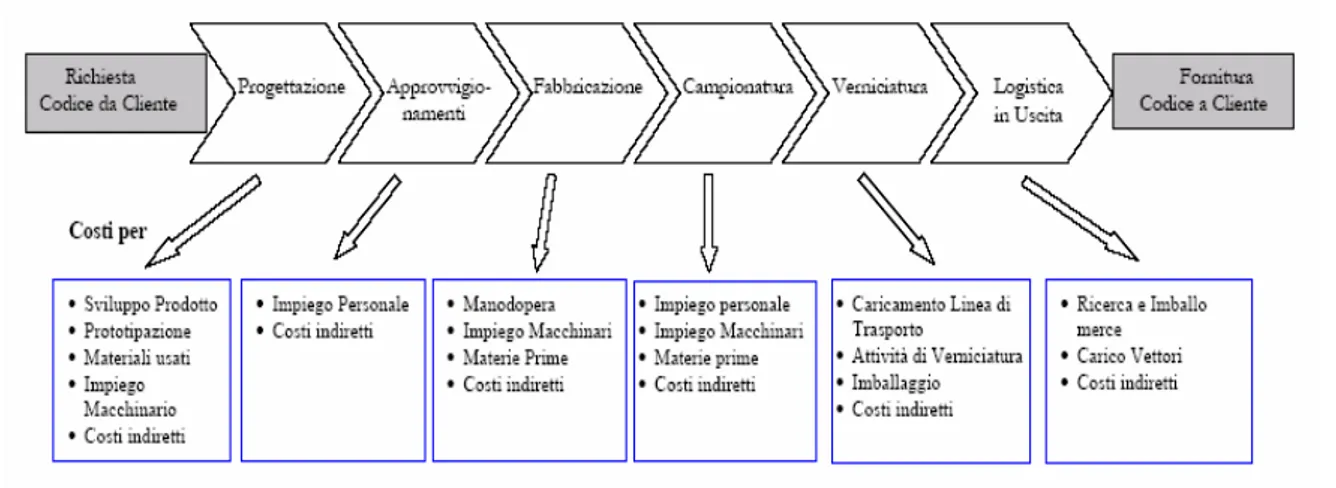

concentra l’attenzione del management su come effettivamente si forma il costo unitario di prodotto man mano che questo attraversa ogni fase di processo nei vari Enti. Una schematizzazione di massima di tale sistema è riportata in Figura 16.2.

Questa analisi dei costi è stata proposta in sostituzione del modello attualmente utilizzato dall’azienda che prevede una ripartizione dei costi indiretti in base ai volumi di merce prodotta (espressi in kg); si tratta di un sistema di controllo di tipo tradizionale, in cui viene data rilevanza soprattutto ai costi tipicamente variabili, ovvero a parametri che risultano inadeguati in una realtà produttiva basata su obiettivi di efficacia. Il modello proposto, invece, alloca i costi analizzando i cosiddetti “generatori di costo”, cioè quelle attività che realmente sono all’origine dell’insorgere di costi. L’approccio seguito è quello tipico dell’Activity Based Costing (ABC) che propone una rilevazione dei costi per attività; per imputare i costi si vanno a ricercare dei drivers che esprimono l’utilizzo effettivo di tali attività da parte delle linee di prodotto, dopodiché il costo complessivo di linea viene diviso per il numero di prodotti ottenuti. Tra i vari modelli di costo proposti in letteratura, si è scelto di adottare la metodologia ABC in quanto La Fortezza S.p.A. ha una produzione molto differenziata con prodotti maturi affiancati da altri fortemente personalizzati in base alle richieste dei clienti.

Fig. 16.2 – La formazione del costo di prodotto attraverso i vari processi

16.3.2 – Miglioramenti alla gestione dati qualità

Dai colloqui avuti con i responsabili delle funzioni de La Fortezza è emerso che il direttivo aziendale richiede mensilmente la redazione di un report di confronto, con i risultati dell’anno precedente, riguardo a costi derivanti dalle non conformità rilevate e stratificate per:

− macro aree aziendali − unità aziendali − tipologia di difetto − classi merceologiche

Ad oggi questo report non viene effettuato in automatico dal sistema gestione dati ma deve essere realizzato manualmente. Si suggerisce, quindi, di effettuare una implementazione software in grado di realizzare tale reportistica in automatico al fine di velocizzare il processo ed eliminare totalmente errori dovuti alla componente umana.

Si suggerisce, inoltre, di includere in tale implementazione software anche la possibilità di effettuare il report di costi e quantità delle non conformità, stratificate per:

− codice articolo

− cliente (nell’ottica di sviluppo della Customer Satisfaction) − cantiere (commessa)