Il repricing gap nella valutazione

del margine d’interesse

Mauro Bisceglia*

Università degli Studi di Bari Aldo Moro

Riassunto: Il repricing gap è in stretta dipendenza con il rischio dei tassi di

interes-se, a loro volta dipendenti dalla variabile tassi di mercato ΔiM, quindi una funzione

composta definita sul mercato e con conseguenti ripercussioni sul margine di interes-se (Resti e Sironi, 2008). Questo lavoro propone un’analisi della gestione del repri-cing gap, per poter meglio prevedere le performance del margine di interesse MI, di una banca, tenendo debitamente conto delle sue eventuali variazioni ΔMI. Il rischio dei tassi si ripercuote principalmente su tre fattori, quali le diverse maturity, lo squi-librio delle strutture tra attivo e passivo e la diversa incidenza sulle variazione dei tassi attivi e passivi, Δia e Δip. Il rischio dei tassi di interesse può essere osservato in

base al rischio di prezzo o in base al rischio di reinvestimento: il repricing gap serve quindi alla valutazione di quest’ultimo. In tale lavoro si sono pertanto studiate le verse metodologie di valutazione del gap, in presenza di maturity o di intervalli di-stinti, relativi alle attività e passività, sensibili alle variazioni del mercato, con l’opportunità di modificare le maturity, al fine di migliorare la valutazione del margi-ne di interesse. Infimargi-ne si suggerisce una ponderaziomargi-ne dei gaps marginali, che tiemargi-ne conto delle vite a scadenza residue e del valore, in base al costo del mercato, degli stessi.

Keywords: repricing gap; margine d’interesse; rischio di rendimento; rischio di

mercato; banche non quotate.

1. Introduzione

Il repricing gap contribuisce, da un punto di vista reddituale, ad una puntuale valu-tazione prospettica del margine di interesse in dipendenza di ΔiM, servendosi

*

punto del gap che si crea tra le attività e le passività finanziarie, sensibili al mercato

m

i

ps

t

i

n

j

as

t

j

t

G

t

PS

t

AS

t

G

1

,

1

,

1 doveG

t è il Gap relativo al periodo

0

,

t

preso in esame, mentreAS

t ePS

t sono rispettivamente le attività e passività sensibili ovvero quelle che giungono a scaden-za o che sono soggette a revisione di tasso di interesse nel corso del periodo

0

,

t

,ast,i rappresenta la j-esima attività sensibile e pst,i la i-esima passività sensibile

(Dermine e Bissada 2002).

Il margine di interesse, globale, relativo all’attività di intermediazione crediti-zia, risulta quale differenza tra gli interessi delle attività finanziarie, IA e quelli del-le passività finanziarie, IP

AS

ANS

i

PS

PNS

i

MI

P

i

A

i

MI

IP

IA

MI

a

p

a

p

da cuiPS

i

AS

i

MI

a

p

.La variazione MI si basa sulla semplice considerazione che le iM

produco-no effetti sui tassi di rendimenti della banca, attivi e passivi,

i

a edi

p, e conse-guentemente sulleAS

t ePS

t.In questa prima fase di studio, per comodità consideriamo

i

i

i

a

p

quindi

t n j m i i t j tps

MI

i

G

as

i

MI

PS

AS

i

MI

1 1 , ,Da quest’ultima si osserva come la variazione del margine di interesse può esse-re considerata come funzione dei fattori gap e iquindi

MI

i

,

G

t

(De Giuli, Giorgi, et al. 2008).Possiamo quindi sintetizzare le prime osservazioni sulle variazioni del margine di interesse in dipendenza delle sue variabili:

0 0 0 0 0 0 0 0 0 0 0 0 0 : t t t t t t G e i o G e i G o i G e i o G e i MI G i MI

2. Le vite residue a scadenza

La valutazione delle vite residue muove dal principio che la variazione del tasso di interesse produca i propri effetti solo nel periodo di vita residua, tempo compreso fra la data sensibile e la fine del gapping period (Fraser, Philips e Rose 1974). In particolare, nel caso di una qualunque attività sensibile j-esima, che frutta un tasso d’interesse ia,i alla scadenza si

produrrà un interesse attivo, relativo al futuro an-no:

a j a j

j

j j j a j jas

i

s

as

i

i

s

Ia

,

,

,1

.Si nota come il rendimento di un’attività sensibile sia scindibile in due compo-nenti, una certa, ovvero asj ∙ia,j ∙sj, e una incerta, ovvero asj∙(ia,j + Δia,j) (1−sj), la

quale rappresenta il valore atteso in funzione del mercato (Simonsons, Stowe e Watson 1983). Pertanto è naturale dedurre che la variazione degli interessi attivi sia determinata esclusivamente dalla componente incerta

j

j a j jas

i

s

Ia

,1

e considerando tutte le n attività di una banca, avremo che

n j j j a ji

s

as

IA

1 ,1

.ed in modo analogo per le passività, avremo

i

i p i ips

i

s

Ip

,1

m i i i p i i s ps IP 1 , 1 .Ipotizzando che le variazioni dei tassi di interesse attivi e passivi siano unifor-mi, ovvero

i

i

i

a j

pi

, , ,

j,i

1,2,...,n

m

,potremo stimare quindi la variazione del margine di interesse di una banca, come

MI

IA

IP

MA m i i i n j j js

ps

s

MI

i

G

as

i

MI

1 11

1

,in cui GMA rappresenta la vita residua ponderata, detta anche maturity-adjusted

gap, dato dalla differenza fra attività e passività sensibili, ponderate in un gapping

period, fissato a 1 anno (Saita, 2000); ponderazione che risulterebbe poco efficace se non fuorviante, riducendo il gap e rendendolo meno incisivo nella sua naturale espressione.

3. Gap marginali e cumulati

È utile pensare che lavorare sulle maturity delle attività sensibili è alquanto labo-rioso e complesso vista l’elevata numerosità delle stesse, pertanto ha senso rag-gruppare le maturity sensibili in specifici periodi futuri ed osservare quindi tali gap marginali. Pertanto, indichiamo con '

1

t

G

il primo gap marginale nel periodo

0

,

t

, siperviene al gap cumulato ' '

2 1

2 t t

t

G

G

G

relativo al secondo sottoperiodo nell’intervallo di osservazione

0,t . Trattandosi di gap periodale è necessario fareriferimento, con leggera imprecisione, ad una maturity del periodo, quale

2

1 *

j

j jt

t

t

maturity che consente la ponderazione del gap marginale secondo il principio del

maturity-adjusted gap W j t j j t tj MI iG G i MI 1 1 * 1 '

2in cui

G

1W rappresenta il gap cumulato ponderato ad un anno. L’indicatore ottenu-to come somma dei gap di periodo ponderati è un indicaottenu-tore della sensibilità del margine di interesse a variazioni dei tassi di mercato e viene anche definito comeduration del margine di interesse.

I gap marginali si prestano meglio alla valutazione del margine di interesse in presenza di un mercato bizzarro (Forestieri e Mottura 2009).

4. Ipotesi correttiva al repricing gap

Una parte del repricing gap che potrebbe essere rivista è il tipo di ponderazione uti-lizzata, la quale considera le poste sensibili proporzionate solo alla propria vita re-sidua. Si comprende come in tal modo, il peso delle poste sensibili, resta limitato nella sua espressione, rendendo poco efficace il gap stesso, e conseguentemente con ripercussioni sulla corretta valutazione del MI, sulle eventuali politiche di immunizzazione da intraprendere.

Le singole poste sensibili hanno non solo effetto sulla MI per la loro specifi-ca grandezza, ma il tutto si ripercuote conseguentemente sul MI della banca in questione; pertanto sarebbe opportuno che ogni posta non subisse la sola correzio-ne dovuta alla sua vita residua, ma che si tecorrezio-nesse conto anche della redditività futu-ra di questa e non con la semplice variazione dei tassi, bensì con la struttufutu-ra a sca-denza di competenza, quindi in alternativa risulterebbe:

k m

k t k k t t G mt t t G'* 1 * ' 0, , ed in presenza di un solo gap si avrebbe:

m

t mt t t G t MI* 1 1* ' 0, 1, 1 mentre nell’ipotesi di più gap marginali:

m k m k t k G mt t t t MI k 1 0 ' * , , * 1 .dove

m

t

0,

t

k,

t

m

rappresenta appunto il valore del reinvestimento unitario a sca-denza in base al rendimento risk free corrente (Castellani, De Felice e Moriconi 2005). Per cui da un paniere di titoli di Stato a breve, sapendo che

1 0 0,

1

,

k kj

t

t

t

t

v

o

tk k ki

t

t

t

t

v

0,

1

0,

Si ha (Fisher, 1965):

1

0,

1

1

0,

k

0,

tk1

0,

1

k k t k ki

t

t

i

t

t

j

t

t

t

t

j

Pertanto, noto il rendimento unitario i

t0,tk

costante per l’intero periodo

t ,0 tk

, e considerando che

0,

0 t t k ke

t

t

m

, si ricava la relativa forza di interes-se unitaria mensile

m

k m t t t t k e it t t t i , k m k log1 , 1 0 0 0

0 .Di conseguenza, dalla struttura dei RendiBot 2016 (http://www.bancaditalia.it), relativa ad un intervallo identico a quello in esame, noto il rendimento

j

t

0,

t

0,

t

12

, si ricavai

t

0,

t

0,

t

12

e conseguentemente la forza di interesse mensile

t

0,

t

0,

t

12

m

necessaria alla ponderazione dei gap marginali presenti nel primo in-tervallo

t

0,t

1 ; mentre per i gap marginali relativi all’intervallo successivo

t

1,t

2 , l’utilizzo del rendimentoj

t

0,

t

0,

t

12

non risponderebbe pienamente alla realtà del mercato cui il gap si riferisce, in quanto subentrerebbe anche il rendimen-toj

t

0,

t

1,

t

13

, che interseca nell’intervallo in esame

t

1,t

2 il rendimento

t

0,

t

0,

t

12

j

e che ci sembra opportuno e corretto tenerne conto.Ricavata la seconda forza di interesse

m

t

0,

t

1,

t

13

che s’interseca con la pre-cedente nell’intervallo

t

1,t

12

, ed essendo appunto unitaria, possiamo pensare a un’incidenza media tra le due, e così di seguito per i periodi di osservazione suc-cessivi. In generale, nota la struttura dei rendimenti

mt

0,

t

k,

t

mk,

k

0

,

1

,

2

,...,

m

1

, possiamo determinare

, ,

,

0,1,2,..., 1

1 1 , , 0 0 0

m k t t t k t t t k m m m k m

necessaria alla rivalutazione dei gap marginali periodale relativi all’intervallo

t

k,

t

k1

. Il ragionamento fin qui condotto è replicabile per ogni ulteriore interval-lo successivo.In tal modo si viene a costruire la seguente struttura per scadenze di rendimenti, ovvero

mt

0,

t

0,

t

12,

mt

0,

t

1,

t

12,

mt

0,

t

2,

t

12,...,

mt

0,

t

11,

t

12

3necessaria alla ponderazione di ogni gap marginale del periodo in esame.

5. Indici in funzione del gap

Oltre servire nella valutazione futura del margine di interesse, il gap viene anche utilizzato nella determinazione di alcuni indici, quali:

1. Indice di redditività del capitale, che fornisce una misura della variazione della redditività del margine di interesse sui mezzi propri, in dipendenza delle varia-zioni del mercato.

i MP G MP MI

2. Indice di redditività della gestione che fornisce una misura della variazione del margine di interesse sulle attività fruttifere, in dipendenza delle variazioni del mercato i AF G AF MI

3. Gap ratio che mette in relazione attività e passività sensibili, fornendo possibili confronti nel tempo e nello spazio fra banche, anche di dimensioni diverse.

PS AS ratio

gap .

6. Problematiche legate al repricing gap

Il metodo del repricing gap, nonostante le sue versioni più accurate, presenta alcu-ne criticità, di seguito descritte (Matz e Neu 2006).

6.1 L’ipotesi di variazioni uniformi dei tassi attivi e passivi e dei tassi di

diversa scadenza

L’ipotesi fondamentale del modello è appunto l’uniformità delle variazioni dei tassi di interesse del mercato, sulle attività e sulle passività. Una possibile soluzione

sa-rebbe quella di considerare la sensibilità di adeguamento in modo esplicito nel computo del gap, tramite l’identificazione del tasso di riferimento, la stima della sensibilità dei diversi tassi bancari attivi e passivi, quindi il computo del gap

cor-retto. Per quanto detto

i p m i i n j a j j i p m i i n j j a ji

ps

i

MI

as

i

ps

i

as

MI

1 1 , 1 1 ,i

G

MI

i

ps

as

MI

s n j m i i i j j

1 1

in cui

j e

k rappresentano i coefficienti di sensibilità delle poste attive e passive, mentreGs il gap standardizzato.6.2 Il trattamento delle poste a vista

Si parla di poste a vista intendendo quelle poste attive o passive di cui la scadenza non è determinata. Secondo lo schema di suddivisione del gapping period, tali po-ste andrebbero annoverate tra quelle sensibili il cui periodo di riferimento può an-che essere quello giornaliero (Sakovich 2012). Da analisi empirian-che è risultato an-che tali poste non si adeguino prontamente alle variazioni dei tassi di mercato; si è no-tato che l’adeguamento dei rendimenti delle poste a vista è asimmetrico. In questo caso una soluzione è possibile attraverso la stima dei ritardi medi per le diversi po-ste a vista all’adeguamento dei tassi rispetto all’istante in cui la variazione dei tassi si verifica, e generalmente si adopera l’analisi statistica dei dati passati (Resti e Si-roni, 2008).

6.3 Omessa considerazione degli effetti delle variazioni dei tassi di

interesse sulla quantità di fondi intermediati

Nel modello del repricing gap non si tiene conto dei valori stock, ma solo di quelli flusso, e cioè non si tiene conto di eventuali importi di assets o liabilities nego-ziate dalla banca (Wilson 1988). Muovendo dalla soluzione adoperata per l’ipotesi di variazioni uniformi dei tassi attivi e passivi, si possono modificare i coefficienti

e

per tener conto dell’elasticità delle quantità rispetto ai prezzi. Nella pratica basta costruire

' come

1

%

'x

indicando con x% la percentuale relativa alla variazione dei volumi; lo stesso di-scorso può essere fatto per il coefficiente della sensibilità delle passività

. In real-tà però, anche la scelta di

'come funzione lineare dix% non sembra essere molto corretta, ma questo richiederebbe l’utilizzo di un modello econometrico sofisticato.6.4 Omessa considerazione degli effetti di variazioni dei tassi sui valori di

mercato

Un rialzo dei tassi di interesse non produce i suoi effetti unicamente sui flussi red-dituali connessi alle attività e passività sensibili, ma anche sul valore stesso di tali poste. Per questo motivo il modello di repricing gap non è adatto a catturare gli im-patti che variazioni di tasso possono avere sul valore degli assets, al contrario di un modello di tipo patrimoniale: il modello del duration gap.

7. Caso applicativo

Ai fini di una prima analisi di quanto trattato sono stati utilizzati dei dati di bilancio chiuso al 31/12/2015 di una BCC di Puglia e Basilicata, che per questioni di riser-vatezza denoteremo come Banca Alpha. Il campo di previsione è riferito quindi all’anno 2016, sul seguente quadro di partenza dell’anno precedente

Tabella 1. Situazione patrimoniale della Banca Alpha al 31/12/2015

Attività sensibili 74.741.925 Passività sensibili 54.868.264 Passività non sensibili 183.243.524 Attività non sensibili 186.507.716

Patrimonio netto 23.084921 Totale 261.249.641 Totale 261.249.641

Nello specifico, le attività e passività che matureranno la loro sensibilità nell’area del periodo di osservazione risultano così suddivise:

Tabella 2. Suddivisione di attività e passività sensibili per data di scadenza

A vista 1-7gg 7-15gg 15-30gg 1-2 mesi 2-3 mesi 3-6 mesi 6-12 mesi

Attività 134.235.771 13.203.432 9.105.674 2.738.607 1.497.100 2.133.699 10.790.254 35.157.225

Passività 18.269.771 1.197.398 224.014 2.210.092 3.924.641 8.629.517 4.118.259 34.501.341

Tabella 3. Suddivisione di attività e passività sensibili per data di riprezzamento

Attività 67.353 17.534 93.748 4.652

Passività 131.114 16.981 10.802 35.219

Quindi il gap calcolato secondo la

1 relativo ai dati delle Tab. 2 e 3, risulta 661 . 873 . 19 264 . 868 . 54 925 . 741 . 74 1 , 1 ,

m i j t n j j t t t t AS PS as ps G ,escludendo le poste a vista, le quali ammontano rispettivamente a 134.303.124 e 18.400.885.

7.1 Calcolo del gap dopo la ridistribuzione delle poste vista

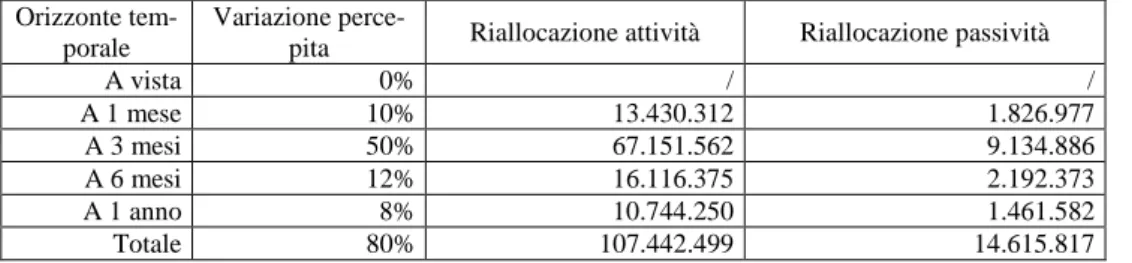

Al fine di superare il problema del trattamento delle poste a vista, viene stimata per ognuna di esse, la struttura dei ritardi medi di adeguamento dei tassi rispetto al momento in cui si verifica una variazione dei tassi di mercato. Si assume quindi che il coefficiente complessivo di sensitività1 al tasso Euribor a 3 mesi risulta pari all’80%; e questi 8000 p.b. sono così distribuiti:

Tabella 4. Ridistribuzione progressiva dei depositi a vista Orizzonte

tem-porale

Variazione

perce-pita Riallocazione attività Riallocazione passività

A vista 0% / / A 1 mese 10% 13.430.312 1.826.977 A 3 mesi 50% 67.151.562 9.134.886 A 6 mesi 12% 16.116.375 2.192.373 A 1 anno 8% 10.744.250 1.461.582 Totale 80% 107.442.499 14.615.817

da cui la nuova composizione delle poste sensibili

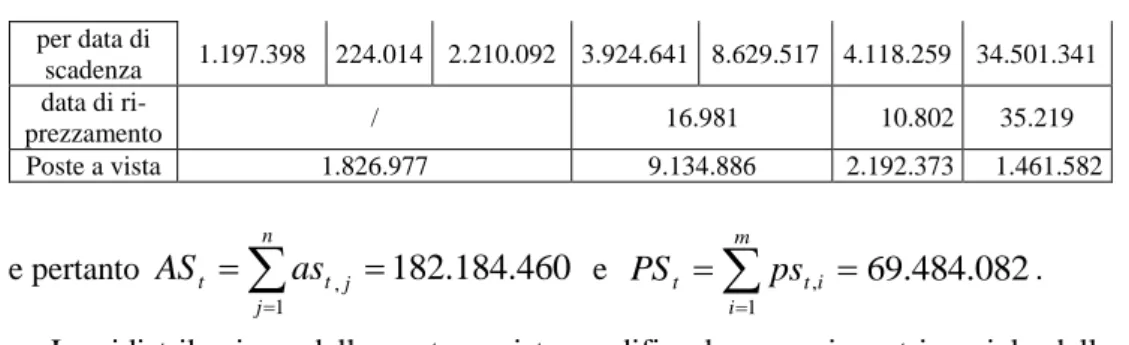

Tabella 5. Suddivisione attività sensibili a seguito della rivalutazione delle poste a vista attive

1-7gg 7-15gg 15-30gg 1-2 mesi 2-3 mesi 3-6 mesi 6-12 mesi per data di

scadenza 13.203.432 9.105.674 2.738.607 1.497.100 2.133.699 10.790.254 35.157.225 data di

ri-prezzamento / 17.534 93.784 4.652

Poste a vista 13.430.312 67.151.562 16.116.375 10.744.250 Tabella 6. Suddivisione passività sensibili a seguito della rivalutazione delle poste a vista

passive

1-7gg 7-15gg 15-30gg 1-2 mesi 2-3 mesi 3-6 mesi 6-12 mesi

1

per data di scadenza 1.197.398 224.014 2.210.092 3.924.641 8.629.517 4.118.259 34.501.341 data di ri-prezzamento / 16.981 10.802 35.219 Poste a vista 1.826.977 9.134.886 2.192.373 1.461.582 e pertanto

182

.

184

.

460

1 ,

n j j t tas

AS

e

m i i t t ps PS 1 , 69.484.082. La ridistribuzione delle poste a vista modifica lo scenario patrimoniale della bancaTabella 7. Situazione patrimoniale post ridistribuzione

Attività sensibili 182.184.424 Passività sensibili 69.484.082 Passività non sensibili 23.084.921 Attività non sensibili 79.065.217

Patrimonio netto 23.084921

Totale 261.249.641 Totale 261.249.641

Possiamo quindi osservare il nuovo Gap a seguito della forte distribuzione delle masse a vista: m i psti n j ast j t PS t AS t G 1 , 1 , 342 . 700 . 112 082 . 484 . 69 424 . 184 . 182 t G

Se ipotizziamo una Δia = Δip = Δi = 1% , la variazione positiva del margine di

interesse risulterà

0.01112.700.3421.127.003,42

MI i AS PS MI iGt MI

superiore di oltre cinque volte rispetto a quella che si avrebbe senza le poste a vista.

7.2 Ponderazione dei gap marginali

Per una migliore lettura dell’esposizione al rischio dei tassi di mercato della banca è opportuno analizzare i gap relativi alle diverse scadenze.

Quindi si calcolano le scadenze medie

t

*j che saranno considerate quali matu-rity delle poste sensibili nell’intervallo e quindi si pondera il gap marginale 't

G

, se-condo la

2 , così come riportato in Tab. 8.

tj1,tj

G

t

Gt tj tj1 jt

1

t

jG 1

t

t

j

1-7 giorni 12.006.034 12.006.034 (7-1)/360 4/360 356/360 11.872.633,62 7-15 giorni 8.881.660 20.887.694 (15-7)/360 11/360 349/360 8.610.275,94 15-30 giorni 528.515 21.416.209 (30-15)/360 22,5/360 337,5/360 495.482,81 0-1 mese 11.603.335 33.019.544 (1-0)/12 1/24 23/24 11.119.862,71 1-2 mesi -2.427.541 30.592.003 (2-1)/12 1,5/360 10,5/12 -2.124.185,88 2-3 mesi -6.495.818 24.096.185 (3-2)/12 2,5/12 11/12 -5.954.499,83 1-3 mesi 58.017.229 82.113.414 (3-1)/12 2/12 10/12 48.347.690,83 3-6 mesi 20.678.943 102.792.357 (6-3)/12 4,5/12 7,5/12 12.924.339,38 6-12 mesi 9.907.985 112.700.342 (12-6)/12 9/12 3/12 2.476.996,25

W t t j j t t MI iG G i MI j j 1 * ' 1 96 , 685 . 877 83 , 595 . 768 . 87 01 . 0 MI .7.3 Ipotesi alternativa di ponderazione

Per poter mettere in atto tale ulteriore correzione è necessario disporre dei tassi di rendimento privi di rischio relativi al periodo in esame; pertanto ci serviamo della seguente struttura dei tassi a pronti su base annua, relativa ai rendimenti medi dei BOT a breve termine, come da pubblicazione del Rendistato anno 2016 della

Ban-ca d’Italia2

, dato che i dati della Banca Alpa sono fotografati al 31/12/2015

j

t

0,

t

0,

t

12,

j

t

0,

t

1,

t

13,

j

t

0,

t

2,

t

14,...,

j

t

0,

t

11,

t

23

, ovvero

0.141;0.110;0.141;0.191;0.255;0.187;0.264;0.276;0.308;0.339;0.314;0.370

Quindi, considerando quanto trattato nel precedente paragrafo 4, si ottiene la re-lativa struttura per scadenza delle intensità istantanee d’interesse

mt

0,

t

0,

t

12,

mt

0,

t

1,

t

12,

mt

0,

t

2,

t

12,...,

mt

0,

t

11,

t

12

, ovvero

0000874 , 0 ; 0000832 , 0 ; 0000802 , 0 ; 0000754 , 0 ; 0000708 , 0 ; 0000667 , 0 ; 0000618 , 0 ; 0000607 , 0 ; 0000527 , 0 ; 0000473 , 0 ; 0000454 , 0 ; 000051 , 0

3

*2 Fonte: http:/www.bancaditalia.it

e tenendo conto delle le scadenze medie 2 1 * k k k t t

t quali maturity, la pondera-zione alternativa da noi proposta risulta

m k m m k k k k k t t t t t t k m t m k t k m t t t G mt t t G t t G e G *1 ' , , '* 1 0 ' * 1 '* , , 0 1Tabella 9. Ponderazione dei gap marginali secondo la logica dai noi proposta

Periodo

G

t' tk tk 1

m

t

0,

t

k,

t

m

'* k tG

1-7 gg 12.006.034,00 7+1/2 (360-4)/30 -0,000051 11.998.768,11 7-15 gg 224.014,00 15+7/2 (360-11)/30 -0,000051 8.876.393,58 15-30 gg 528.515,00 30+15/2 (360-22,5)/30 -0,000051 528.221,85 0-1 m 11.590.223,90 1+0/2 12-0,5 -0,000051 11.596.531,64 1-2 m -2.427.541,00 2+3/2 12-1,5 -0,0000454 -2.426.484,01 2-3 m -6.495.818,00 3+2/2 12-2,5 -0,0000473 -6.492.899,76 1-3 m 57.951.672,50 3+1/2 12-2 -0,0000473 57.989.793,34 3-6 m 20.663.209,68 6+3/2 12-4,5 -0,0000618 20.669.396,51 6-12 m 106.595.745,40 12+6/2 12-9 -0,0000874 9.905.387,47

m k m k t k m t G m t t t t i MI k 1 0 ' * 1 * , , 98 , 450 . 126 . 1 70 , 098 . 645 . 112 01 . 0 * MITabella 10. Quadro riepilogativo senza poste

a vista con poste a vista con ponderazione

ponderazione alternativa Gt 19.873.661 112.700.342 87.768.595,83 112.645.099 ΔMI 198.736,61 1.127.003,42 877.685,96 1.126.450,99 Δ(MI/MP) 0,00861 0,0488 0,0380 0,0479 Δ(MI/AF) 0,000793 0,004497 0,0035 0,004495 AS/PS 1,36 2,62 2,62 2,62

8. Conclusioni

L’analisi fin qui condotta fornisce, per le opportune considerazioni, il seguente quadro riepilogativo di repricing gap, il quale potrebbe essere facilmente ampliato su un campione di Banche omogenee.

Un’ulteriore considerazione va fatta, in merito alla struttura di tassi attualmente presente sul mercato, che come si è potuto osservare presenta valori negativi, e questo restituisce un’apparente impoverimento delle considerazioni fatte a livello teorico. In ogni caso non perde di significatività il confronto fatto tra le due diverse ponderazioni, vista la divergenza di risultati, e conseguentemente con previsioni sulla valutazione del margine d’interesse e sulle opportune decisioni inerenti il risk management. Problema che si accentua in maniera ancora più significativa nei pe-riodi caratterizzati da un’alta volatilità dei tassi di interesse ed in particolar modo, in presenza di variazione a ribasso.

Riferimenti bibliografici

Castellani, G.; De Felice, M.; Moriconi, F. (2005). Manuale di finanza vol.1. Il Mulino, Bologna.

De Giuli, M. E.; Giorgi, G.; Maggi, M.; Magnani, U. (2008). Matematica per

l’economia e la finanza. Zanichelli, Bologna.

Dermine, J.; Bissada, Y. F. (2002). Asset and liability management a guide to value

creation and risk control. Pearson education limited, London.

Fisher, I. (1930). The theory of interest. Macmillan, New York; tard. Ital. (1974).

Teoria dell’interesse, in Opere di Irving Fisher, a cura di Pelladana A. Utet,

To-rino.

Forestieri, G.; Mottura, P. (2009). Il sistema finanziario, quinta edizione. Egea, Mi-lano.

Fraser, D. R.; Philips, W.; Rose, P. S. (1974). A Canonical Analysis of Bank Per-formance. The Journal of Finance and Quantitative Analysis, 9: 287-295. Matz, L.; Neu, P. (2006). Liquidity Risk, Measurement and Management. Wiley,

Stati Uniti.

Resti, A.; Sironi, A. (2008). Rischio e valore nelle banche, Misura,

regolamenta-zione, gestione. Egea, Milano.

Saita, F. (2000). Il risk mamagement in banca. Performance corretta per il rischio

e allocazione del capital. Egea, Milano.

Sakovich, M. (2012). Asset-Liability Management in banking as an instrument for minimization of expenses in the implementation of Basel III requirements. Available at SSRN: http://dx.doi.org/10.2139/ssrn.2189606.

Simonson, D.; Stowe, J.; Watson, C. (1983). A Canonical Correlation Analysis of Commercial Bank Asset/Liability Structures. The Journal of Financial and

Wilson, J. S. G. (1988). Managing bank assets and liabilities. Euromoney publica-tions, London.

Sitografia

http:/www.bancaditalia.it http:/www.federpb.bcc.it