LA BALANCED SCORECARD NEL SETTORE PRIVATO E NELLE

AZIENDE SANITARIE:

L’ESPERIENZA DELL’ASL 6 DI LIVORNO

5.

LA STRUTTURA E LA COSTRUZIONE DELLA BSC IN AZIENDA

5.1 CENNI STORICI

E’ ormai pensiero comune che negli ultimi 20 anni c’è stata una rivoluzione nella misurazione della performance. Un enorme interesse per la misurazione si è manifestato sia nelle conferenze e pubblicazioni dei professionisti del settore sia nelle ricerche accademiche. Da tempo le organizzazioni utilizzano modelli per definire le misure da usare per valutare la propria performance. Sin dall’inizio del XX secolo, DuPont aveva usato una piramide di indici finanziari8, che legava un’ampia gamma di indici finanziari al ritorno dell’investimento. La piramide aveva una struttura gerarchica chiara, che collegava le misure ai differenti livelli organizzativi. A seguito di un’analisi approfondita dell’evoluzione dei sistemi di contabilità gestionale, Thomas Johnson e Robert S. Kaplan evidenziarono molte lacune nel modo in cui le informazioni di contabilità gestionale venivano usate per gestire il business. Essi evidenziarono il fallimento delle misure della performance finanziaria nel riflettere i cambiamenti nel contesto competitivo e nelle strategie delle organizzazioni moderne. Queste lacune indicano i limiti nella Piramide di DuPont. Il suo focus sul costo fornisce una visione storica, dando poche indicazioni sulla performance futura e incoraggiando il pensiero a breve termine. Ne è seguita una rivoluzione nella misurazione della performance che ha indotto le organizzazioni ad implementare oltre alle misure finanziarie che danno un indicazione del risultato netto, anche misure non finanziarie in grado di riflettere in modo adeguato gli obiettivi che l’azienda intende perseguire. La General Electric per prima ha implementato un insieme bilanciato di misure della performance negli anni Cinquanta, ma è stata l’enorme crescita di interesse attorno alla misurazione della performance negli anni Ottanta e Novanta che ha portato ad una diffusa accettazione della necessità che le organizzazioni affrontino un approccio bilanciato alla misurazione, infatti, è conosciuta da molti la storia dei quattro saggi ciechi che incontrano un elefante nella foresta9. Ognuno di loro tocca una parte sola dell'elefante, la coda, le zanne, la proboscide e le zampe. Ciascuno da la sua interpretazione dell'oggetto, una corda, delle spade, un tubo e dei grandi alberi. Nei tradizionali strumenti di misura delle performance di un'impresa,

8

il cosiddetto “albero del ROI”.

9

Parabola tratta dagli Udana, ovvero i testi sacri di Pali sul buddismo. Vedi: Udana, VI, 2. Canone Buddista, vol. I., ed. U.T.E.T.

finanza, vendita, produzione e mercato, presi a se stanti sono assimilabili alla "visione" dei quattro saggi ciechi. Essi non "vedono" l'elefante/impresa.

Nell’inverno del 1992 viene pubblicato sull’Harvard Business Review il primo articolo firmato da Robert S. Kaplan e David P. Norton dal titolo “The Balanced Scorecard. The measure that drive the performance”. Il termine proveniva dai tabelloni utilizzati nei match di baseball e basket a completamento del puro e semplice punteggio della partita. Questo per gli esperti dei due sport dovrebbe, di per sé, rendere emblematico il significato dello strumento in quanto per entrambi gli sport il punteggio è la risultante di un combinarsi così numeroso di eventi e di variabili da rendere indispensabile, per una corretta interpretazione di come andrà a finire la partita, una loro attenta e costante analisi.

A questo primo articolo ne seguì un secondo, nel Settembre del 1993 col nome di “Putting the Balanced Scorecard to Work”, ed un terzo nel 1996 “Using the Balanced Scorecard as a Strategic Management System” rafforzando ancor di più l’importanza dello strumento non solo in chiave di valutazione ma anche come strumento manageriale. A questi articoli sono poi seguiti i testi “The Balanced Scorecard. Translating strategy in action” (1996) e “The strategy focused organization. How Balanced Scorecard companies thrive in the new business environment” (2001).

Nata originariamente per la grandi imprese private (compagnie petrolifere, di assicurazione, di trasporti) nord americane, dal 1995 la Balanced ScoreCard ha avuto una vasta e rapida diffusione anche nelle organizzazioni pubbliche (Comuni, Dipartimenti dello Stato, Ospedali). Nel campo sanitario italiano questa metodologia viene implementata, per la prima volta, nel 1999 all’ospedale S.Carlo Borromeo di Milano. Da allora fino ai giorni nostri risulta averla già adottata10 l’Istituto Europeo di Oncologia, AUSL Bologna Nord, La Fondazione Don Gnocchi, il Servizio di Assistenza domiciliare in E. Romagna, l’A.S.S. 1 "Triestina" e l’Irccs Mondino di Pavia mentre altre organizzazioni sanitarie la stanno progressivamente adottando11.

L’approccio della Balanced ScoreCard, partendo dalla consapevolezza che nessun indicatore di performance singolarmente può consentire di catturare in modo esaustivo la situazione aziendale in termini di «buona» o «cattiva» performance, riconosce l’esigenza di costruire un sistema organico di indicatori di prestazione tra loro collegati che permettano al management di valutare la performance aziendale in modo globale e tempestivo. E’ un approccio olistico12 alla gestione dell’impresa che parte dall’esplicazione della strategia attraverso l’uso di

10

Fonte: Michelini, Istituto Europeo di Oncologia, Congresso nazionale, Ferrara 2003.

11

Per maggiori informazioni sulle azienda sanitarie impegnate nella costruzione di una Balanced ScoreCard si rimanda al paragrafo 8.2.

12

mappe strategiche per arrivare all’esecuzione e alla verifica della stessa. Con questo modello, la valutazione della prestazione non è più effettuata attraverso indicatori di carattere esclusivamente economico finanziario, ma piuttosto attraverso un cruscotto articolato in quattro prospettive bilanciate: oltre a quella economica finanziaria, la prospettiva del cliente, quella dei processi interni e la prospettiva della formazione e della crescita. In pratica lo scopo è di bilanciare gli indicatori finanziari, che permettono di valutare il risultato di azioni precedentemente intraprese, con i driver della creazione del valore futuro dell’organizzazione. La Balanced Scorecard permette ad un’organizzazione di tradurre la propria visione e la propria strategia secondo una nuova struttura attraverso la quale la strategia viene descritta e comunicata in termini di obiettivi, iniziative e misure. Proprio come un automobilista, o un pilota di aereo, che ha bisogno di tenere sotto controllo il proprio cruscotto con un sistema di indicatori che nel loro intrecciarsi gli consentono di fare le opportune scelte di pilotaggio. Si tratta di parametri che devono portare il management stesso a capire i nessi causa-effetto che generano i risultati aziendali, guardando anche al di fuori dell’azienda, verso il cliente e il mercato, e al futuro.

Come già annunciato nella prima parte, la Balanced Scorecard si propone di misurare le performances aziendali lungo quattro prospettive rilevanti, fissate a partire da quelle che sono considerate le determinanti chiavi del successo competitivo:

¾ la prospettiva economico finanziaria, che mira a rispondere alla domanda: quali risultati economici e monetari dobbiamo ottenere per soddisfare le aspettative degli stakeholders?

¾ la prospettiva della soddisfazione del cliente, che risponde alla domanda: come dobbiamo apparire al cliente per rispondere alle sue specifiche esigenze?

¾ la prospettiva dei processi interni, nella quale ci si chiede: quali processi aziendali sono critici per riuscire a soddisfare il cliente e l’azionista?

¾ la prospettiva apprendimento, dell’innovazione e dello sviluppo, che cerca di rispondere alla domanda: cosa dobbiamo fare per assicurarci costantemente nel tempo la capacità di creare valore per il cliente?

Le quattro prospettive in oggetto sono strettamente integrate e devono essere lette a sistema perché solo così facendo si può costruire una struttura chiara e coerente per indirizzare i piani operativi di ogni unità funzionale verso gli obiettivi globali dell’azienda. Possiamo capire il meccanismo di funzionamento seguendo tale concetto logico: per far in modo che gli azionisti siano soddisfatti è necessario avere dei risultati reddituali e monetari adeguati, ma per far ciò si

deve rendere reali le aspettative espresse dai clienti. Ciò, però, richiede che i processi aziendali siano in grado di garantire elevati livelli di qualità del prodotto/servizio a costi contenuti. La possibilità di conservare tali risultati nel medio-lungo termine è legata alla capacità dell’azienda d’innovarsi attraverso un costante apprendimento organizzativo.

Possiamo quindi affermare che lo strumento continua a dare una importanza rilevante ai risultati finanziari che costituiscono in tal senso gli obiettivi primari mentre le relazioni con i clienti, dipendenti, fornitori e la comunità di riferimento rappresentano gli obiettivi secondari assolutamente necessari per la performance primaria.

Molte imprese ricorrono già a sistemi di misurazione della performance che incorporano misure finanziarie e non ma le misure non monetarie vengono utilizzate solamente per ottenere miglioramenti locali, ad esempio nelle operazioni a diretto contatto con il pubblico. La Balanced Scorecard mette in evidenza come tutte le misure, sia monetarie che non, devono far parte del sistema d’informazione per i dipendenti a tutti i livelli dell’organizzazione affinché essi siano in grado di comprendere appieno le conseguenze strategiche che un loro comportamento può determinare.

A questo punto può risultare interessante fare una digressione e chiedersi se quattro prospettive siano effettivamente sufficienti a coprire i vari e molteplici aspetti di cui un Piano Strategico (PS) deve tener conto per descrivere esaurientemente la strategia ed a implementare in modo consistente ed integrato la strategia definita nel PS. La risposta, nella esperienza delle azienda sopra citate che anche in Italia l'hanno applicata in ambito sanitario, è che all'interno di queste prospettive possiamo generalmente far rientrare tutti gli obiettivi strategici. Tuttavia una quinta prospettiva che tenga più approfonditamente conto degli interessi della Comunità in relazione, ad esempio, al rispetto dell'ambiente o alla sicurezza dei cittadini, potrebbe essere utile in alcune aziende pubbliche (come ad esempio quelle che operano nell'energia e dell'ambiente). Il criterio da seguire comunque nell'introdurre nuove prospettive ed indicatori è quello di limitarsi ad introdurre misure relative ai principali fattori che:

• differenziano significativamente l'azienda dalla concorrenza (o dalle aziende che svolgono le stesse attività se ad esempio, si tratta di aziende pubbliche che operano in regime di monopolio territoriale come in alcuni casi quelle sanitarie o quelle dell'energia-ambientale); • rappresentano innovazioni e cambiamenti significativi rispetto alla situazione di partenza

Considerazioni più approfondite sulle eventuali modifiche da apportare per introdurre la BSC nel settore no-profit verranno fatte nel capitolo 6, espressamente dedicato a questa tematica.

Ritornando alle considerazioni sui sistemi di misurazione delle performance, è necessario notare come non tutte le organizzazioni realizzano la definizione degli obiettivi nella stessa maniera. E’ possibile in tal senso distinguere tre tipologie di approcci:

1. la società A inizia il processo di reporting annuale degli obiettivi enunciando gli obiettivi globali e poi passando più in basso ai livelli inferiori (top-down);

2. la società B segue il percorso opposto facendo partire il processo dai livelli più bassi e poi costruendo gli obiettivi specifici per arrivare a quelli globali (bottom-up);

3. la società C segue una terza strada cercando di stabilire tutti gli obiettivi allo stesso tempo attraverso incontri in cui sono presenti i diversi livelli del management e attraverso un dialogo esteso (all at once).

Ognuno di questi approcci ha la propria fragilità se si cerca di seguirlo in modo esclusivo. L’approccio top-down è spesso utilizzato con la conseguenza che i manager di medio-basso livello credono che il risultato sia predeterminato e sono portati a rapportare al top management ciò che questi si vogliono sentir dire. La fragilità presente nell’approccio bottom-up gioca intorno le differenze esistenti tra i vari livelli di gestione. Il manager di basso livello è più vicino alla gestione operativa ed è maggiormente orientato per sua natura al presente. L’orientamento al futuro aumenta man mano che si sale la scala gerarchica quindi se gli obiettivi iniziano a fissarsi dal basso, saranno poco attenti agli avvenimenti e ai segnali futuri cercando di mantenere lo status quo. L’approccio all at once è forse il meno efficace dei tre perché se da un lato genera partecipazione, dall’altro risulta estremamente confusionaria nelle grandi organizzazioni. Se non si cerca di far ordine si rischia di andare lontano dalla giusta strada o peggio ancora di non andar da nessuna parte.

Gli obiettivi e le misure presenti all’interno di una scheda bilanciata non sono semplicemente un insieme ad hoc di misure ma scaturiscono da un processo top-down attivato dalla missione e dalla strategia dell’impresa (o Sbu13). La Balanced Scorecard non fa altro che tradurre queste ultime in obiettivi e misure tangibili che rappresentano un equilibrio (e da qui il termini balanced) fra le misure esterne, verso azionisti e clienti, e misure interne di processi di business, innovazione, apprendimento e crescita. Ma un ulteriore bilanciamento è tra misure legate a risultati passati di sforzi precedenti e quelle che incentivano la performance futura. Volendo

13

approfondire il processo di bilanciamento realizzato dalla Balanced Scorecard, si possono individuare quattro elementi caratterizzanti tale metodologia:

misure finanziarie e non finanziarie? Le prime sono sempre variabili dipendenti, sulle quali non si ha un controllo diretto. Esse sono una diretta conseguenza di comportamenti e di decisioni che vi si ripercuotono sopra. Ad esempio non si possono controllare le vendite nel medio-lungo termine in quanto è possibile solamente dirigere i processi controllabili che sono la causa dei risultati finanziari. Troppo spesso le discussioni vertono intorno alle cause incontrollabili (tassi di cambio, condizioni economiche, prezzi dei fornitori ecc…) alla ricerca dei perché, mentre sarebbe più logico soffermarsi sulle metriche non finanziarie che fotografano i processi in modo tale da avere una visione chiara delle variabili sulle quali è possibile intervenire. Quando i manager e i ricercatori hanno cercato di porre rimedio alle inadeguatezze degli attuali sistemi di misurazione delle performance, alcuni si sono concentrati nel rendere gli indicatori finanziari più adeguati. Altri invece hanno ritenuto più opportuno migliorare le misure operative come il tempo di ciclo e i tassi di difettosità.

Fig. 5.1 – indici finanziari e operativi

Fonte: Toscano G., (2000), "Misurare le prestazioni aziendali oltre i risultati

economico-finanziari" in Balanced Scorecard: come misurare le prestazioni aziendali,

Ma i manager non dovrebbero essere costretti a scegliere fra indicatori finanziari ed operativi, dovrebbero essere spinti ad integrare i parametri fisico-tecnici con quelli economico-finanziari come può osservarsi nella figura 5.1.

Misure esterne ed interne? La Balanced Scorecard unisce all’importanza di dare segnali chiari al di fuori dell’organizzazione, la necessità di creare un sistema di reporting interno che grazie all’utilizzo delle misure sia in grado di guidare i comportamenti individuali verso gli obiettivi strategici. Mentre per i sistemi tradizionali l’ottica esterna risultava l’unica importante a cui si dovesse mirare, con la scheda di valutazione bilanciata la situazione cambia ed anzi si sposta verso le misure interne. Tale affermazione è supportata dal fatto che il meccanismo top-down, mediante il quale partendo dalla strategia si definiscono le misure a cascata per ogni livello organizzativo, vede la centralità delle misure esterne solo al livello del vertice mentre nel resto dell’organizzazione assumono importanza le misure interne che hanno finalità di controllo strategico.

Leading e lagging? Assumono importanza non solamente i fatti accaduti, misurati ed oramai immodificabili ma soprattutto le variabili che fungono da driver per i risultati futuri. Quindi lo sguardo al passato cede parzialmente il passo al monitoraggio di misure il cui movimento porterà l’organizzazione verso la meta. Tale discorso verrà approfondito successivamente.

Obiettivi di breve e medio-lungo termine? L’egemonia dei primi viene ridimensionata dalla Balanced Scorecard in quanto la partenza dell’implementazione dalla mission e vision aziendale assicura un indirizzo di medio-lungo termine che solo successivamente troverà definizioni di obiettivi e misure di breve termine i quali scaturiscono sempre e comunque da idee che vedono lontano ed oltre il periodo indicativo dell’anno.

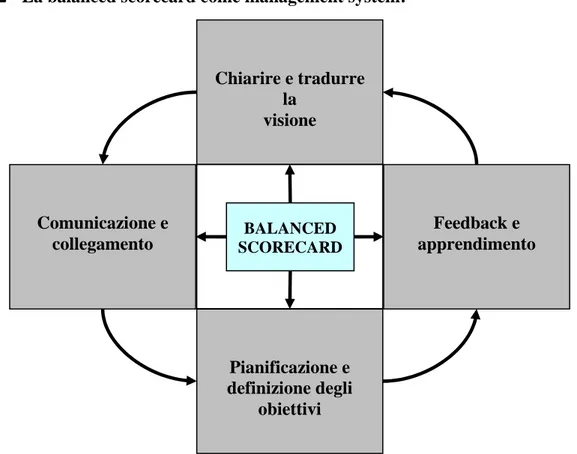

Da queste prime spiegazioni è intuitivo pensare che la Balanced Scorecard sia qualcosa di più che un sistema di misurazione tattica ed operativa. Le imprese più innovative lo usano come sistema strategico di management per gestire la loro strategia a lungo termine usando il punto focale della misurazione della scheda per realizzare processi di management d’importanza vitale. E’ possibile sintetizzare questo processo strategico in quattro punti:

1. Chiarire e tradurre visione e strategia.

2. Comunicare e collegare fra loro obiettivi e misure strategiche. 3. Pianificare, fissare obiettivi e allineare iniziative strategiche. 4. Potenziare il feedback a l’apprendimento strategico.

1) Il processo comincia quando il gruppo di alti dirigenti collabora per tradurre la strategia dell’impresa in obiettivi ben precisi. Nel far ciò, dovrà riflettere sulle caratteristiche e linee guida che debbono emergere dalle quattro prospettive. Per fissare traguardi economico-finanziari, si dovrà riflettere e decidere se sia più opportuno porre l’accento sulla crescita dei ricavi e del mercato, sulla redditività o sulla generazione di cash flow. Nella prospettiva della clientela ci si deve pronunciare in modo esplicito riguardo al segmento di mercato in cui l’impresa ha deciso di essere competitiva. L’individuazione degli obiettivi e delle misure per i processi interni rappresenta una delle principali innovazioni e rientra fra gli aspetti più positivi dell’approccio alla scheda di valutazione bilanciata in quanto i tradizionali sistemi di misurazione delle prestazioni si concentrano sul miglioramento dei processi già esistenti in fatto di costo, qualità e tempi di ciclo. Invece la Balanced Scorecard mette in evidenza quali processi innovativi sono essenziali per ottenere una performance decisamente eccellente per gli azionisti e i clienti. Il collegamento finale con gli obiettivi dell’apprendimento e della crescita rivela la razionalità di investimenti consistenti nell’aggiornamento professionale dei dipendenti, nella tecnologia, nei sistemi d’informazione e nel potenziamento delle procedure organizzative.

2) La comunicazione serve a segnalare a tutti i dipendenti gli obiettivi essenziali da realizzare perché la strategia dell’organizzazione abbia successo. La comunicazione ai vari livelli può avvenire adottando differenti strumenti quali bollettini interni o circolari, annunci su bacheche, video e persino per via elettronica utilizzando la rete intranet. La Balanced Scorecard fornisce la base per la comunicazione e l’incentivazione dell’impegno ad attuare la strategia in collaborazione con i dirigenti aziendali e il consiglio d’amministrazione. La scheda incoraggia il dialogo non soltanto riguardo agli obiettivi economico-finanziari a breve termine, ma anche per la formulazione e la messa in atto di una strategia per compiere un passo avanti decisivo nella performance futura. Il collegamento all’interno dell’organizzazione avviene attraverso il sistema top-down che partendo dal vertice, allinea tutti gli obiettivi con la base ciò in quanto la strategia che arriva dall’alto viene condivisa con tutta l’impresa e da ciò ne scaturisce un dialogo che tiene conto delle interrelazioni, esigenze

e vincoli di ogni singola parte in gioco. L’allineamento si realizza anche mediante l’efficace collegamento delle gratifiche individuali con gli obiettivi e target che a loro volta scaturiscono da un’analisi approfondita della strategia e delle relazioni causa-effetto.

3) La Balanced Scorecard esercita il suo impatto al meglio quando viene utilizzata per incentivare e governare il cambiamento nell’organizzazione. Dovrebbero essere fissati degli obiettivi per le misure comprese nella scheda, indicando traguardi che, se raggiunti in un arco di tempo da tre a cinque anni, trasformeranno la società. Per raggiungere traguardi economico-finanziari tanto ambiziosi i manager devono individuare gli obiettivi flessibili per la clientela, i processi di business interno, l’apprendimento e la crescita. Fatto ciò i manager possono sintonizzare le loro iniziative in materia di qualità strategica, tempo di risposta e reingegnerizzazione in modo tale da raggiungere il traguardo di un miglioramento sostanziale. In questo senso la scheda di valutazione anziché limitarsi ad applicare una revisione ad ogni processo locale in cui si possono ottenere facilmente dei vantaggi, spinge i manager a migliorare e ristrutturare i processi integrati e trasversali all’organizzazione, essenziali per il successo strategico. Tutto ciò in quanto i programmi convenzionali di reingegnerizzazione hanno l’obiettivo principale di tagliare i costi mentre con la Balanced Scorecard la reingegnerizzazione non è misurata solo in termini di risparmio sui costi. Inoltre la scheda di valutazione bilanciata consente a un’organizzazione di integrare il processo di creazione strategica con quello di budget. Nello stesso tempo in cui l’impresa fissa scadenze dai tre ai cinque anni per il raggiungimento di obiettivi flessibili attraverso misure strategiche, i manager fissano anche delle tappe relative a ogni misura nel corso del prossimo esercizio amministrativo, valutando a quale punto del percorso si aspettano di arrivare nei dodici mesi successivi.

4) Oggi i manager non hanno modo di ricevere un feedback in rapporto alla loro strategia e di verificare la validità delle ipotesi sulle quali tutto il processo strategico è basato. La scheda di valutazione bilanciata, invece, consente loro di seguire passo per passo l’attuazione della loro strategia , apportando dei ritocchi o, se necessario, dei cambiamenti sostanziali alla stessa. Oltre a fissare delle scadenze a breve termine per le misure economiche-finanziarie, nonché per le altre misure, i manager possono controllare se l’impresa (o Sbu) raggiungerà i traguardi futuri riguardo ai clienti, ai processi interni e all’innovazione. Così facendo, si passa da una semplice revisione del passato ad un apprendimento proiettato al futuro. I primi tre processi sono vitali per l’attuazione della strategia ma non sono sufficienti. La teoria

sottesa dal modello del comando e controllo dall’alto verso il basso è che il comandante della nave decide la rotta e la velocità della nave mentre i marinai eseguono gli ordini e realizzano il piano stabilito dal comandante. I sistemi di controllo operativi e gestionali servono a garantire che i manager e i dipendenti agiscano in conformità con il piano strategico delineato. Questo procedimento lineare è un esempio di processo di feedback a un solo anello. In questo tipo di sistema, l’obiettivo resta costante e quando ci si discosta dai risultati programmati gli interessati non si domandano se questi risultati siano ancora desiderabili, né se i metodi usati siano ancora appropriati. Nell’era dell’informazione la strategie per le organizzazioni non possono essere così lineari e stabili perché operano in un contesto più turbolento; debbono avere una capacità di apprendimento a doppio anello, vale a dire i manager mettono in discussione i presupposti di base, chiedendosi se la teoria in base alla quale stanno operando sia ancora coerente con le prove, le osservazioni e l’esperienza a loro disposizione. Quindi per loro è più importante un feedback che consenta di accertare di continuo la validità della strategia verso il successo.

Fig. 5.2 - La balanced scorecard come management system:

Chiarire e tradurre la

visione

Fonte: R. S. Kaplan e D. P. Norton, (2002), L’impresa orientata alla strategia: Balanced Scorecard in azione Isedi, Torino.

Comunicazione e BALANCED Feedback e

collegamento apprendimento

Pianificazione e definizione degli

SCORECARD

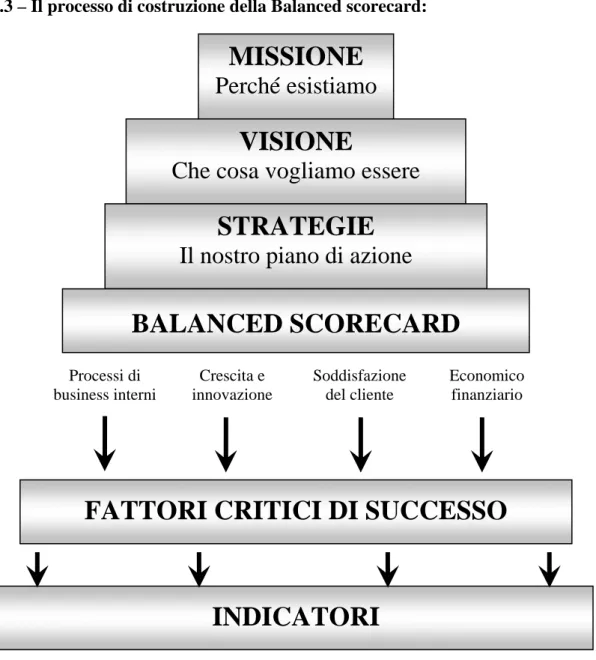

5.2 IL PROCESSO DI FORMAZIONE DELLA BSC: DALLA “MISSION” AGLI INDICATORI

La Balanced Scorecard è un sistema che permette l’identificazione ed il monitoraggio continuo degli obiettivi aziendali, definiti partendo dalla mission e strategia aziendale. Attraverso di esso, quindi, si riesce ad unificare in un sistema interrelato la strategia aziendale, il reporting direzionale e la valutazione della performance dei manager. All’interno dello strumento Balanced Scorecard è posta l’enfasi sull’importanza di rendere chiara e condivisa la visione e la strategia dell’azienda affinché ciò possa creare una linea d’azione fortemente accettata da tutti. Prima di passare al processo di costruzione di una Balanced Scorecard, è necessario chiarire i termini di missione, visione e strategia affinché si possano cogliere le dovute differenze(fig. 5.3).

Fig. 5.3 – Il processo di costruzione della Balanced scorecard:

MISSIONE

Perché esistiamo

VISIONE

Che cosa vogliamo essere

STRATEGIE

Il nostro piano di azione

BALANCED SCORECARD

Economico

Processi di Crescita e Soddisfazione

del cliente business interni innovazione

FATTORI CRITICI DI SUCCESSO

finanziario

La missione fondamentale dell’organizzazione fornisce il punto di partenza, in quanto definisce il motivo per cui la stessa esiste o il modo in cui una delle Sbu s’inserisce nell’architettura più vasta dell’impresa. Lo sviluppo di un forte spirito di corpo da parte dei dirigenti e dell’organizzazione, dipende dal fatto che vengono condivise certe convinzioni circa il valore di un’impresa e le sue competenze distintive, vale a dire “ciò che dobbiamo fare e come dobbiamo farlo”. Naturalmente, l’identità che ha origine da queste convinzioni è diversa da impresa a impresa: in certe imprese l’identità è definita dai particolari prodotti realizzati o dai servizi forniti (è questo il caso delle azienda sanitarie che, come vedremo, devono cercare di creare valore al costo minimo ottenendo il supporto costante dell’autorità finanziatrice); in altre fa riferimento alla specifica competenza di marketing o di produzione o di finanza; altre ancora pensano per prima cosa alla superiorità nelle capacità scientifiche, tecnologiche o manageriali, o ai territori definiti dai confini geografici, sociali o politici. Il termine spesso impiegato dall’alta direzione per far riferimento all’identità dell’organizzazione è la “missione aziendale”.

La missione, definendo i valori di fondo, resta abbastanza stabile nel tempo e deve essere tradotta in termini concreti in modo che le azioni dei singoli individui siano allineate con la missione stessa e possano supportarla.

La visione comprende le direzioni di lungo termine che ispirano il cammino aziendale dall’inizio alla fine ed è l’elemento chiave per capire quali sono le aspirazioni fondamentali e la ragion d’essere dell’organizzazione. Attraverso di essa l’organizzazione traccia un quadro del futuro che chiarisce la direzione dell’organizzazione e aiuta i singoli individui a comprendere perché e come devono supportare la stessa.

La strategia implica il passaggio di un’organizzazione dalla sua posizione attuale a una posizione futura, desiderabile ma incerta. La strategia è solo una fase di un processo continuo che porta un’organizzazione dall’enunciazione della missione a livello di vertice all’esecuzione del lavoro da parte dei dipendenti a contatto col cliente o in quelli operativi negli uffici interni. La strategia non è, o non dovrebbe essere, un passo isolato nel processo di gestione. Mentre la visione crea l’immagine della meta da raggiungere, la strategia definisce la logica del modo in cui sarà realizzata questa visione in futuro. L’essenza della strategia consiste nello scegliere di svolgere le attività in modo diverso dalla concorrenza, così da fornire una proposta di valore unica. La strategia non è mai stata più importante di quanto non lo sai in questi tempi (Business week). Meno del 10% delle strategie formulate sono realizzate con altrettanta efficacia (Fortune magazine). Nella maggioranza degli insuccessi (si stima il 70%) il problema reale non è una strategia errata, ma la sua cattiva attuazione (Fortune magazine).

5.3 LA COSTRUZIONE DI UNA SCHEDA DI VALUTAZIONE BILANCIATA

La costruzione di una Balanced Scorecard è un processo non certo breve. Generalmente può durare circa sedici settimane14 ma non tutto questo tempo è occupato da attività legate alla scheda. Il calendario è determinato in gran parte dalla disponibilità degli attori in gioco per realizzare le interviste, i workshop e le riunioni di sottogruppo. Qualora gli interessati siano disponibili e sensibili alle esigenze di progetto, è anche possibile comprimere la tabella dei tempi. Uno dei vantaggi dello svolgere il progetto nell’arco di sedici settimane è che, fra un impegno e l’altro, i manager di alto livello avranno il tempo per meditare e riflettere sulla struttura in evoluzione della Balanced Scorecard, sulla strategia, sul sistema informativo e sui nuovi processi che comporterà. Generalmente la costruzione della BSC si articola in 5 fasi logiche ed, in parte iterative (vedi fig. 5.4):

1. analisi del settore e dell’azienda,

2. definizione dei livelli organizzativi dove introdurre la BSC, 3. definizione e descrizione della strategia dell’azienda, 4. costruzione della mappa strategica,

5. individuazione degli indicatori (misure della performance) e dei target, 6. comunicazione e formazione.

Analisi del settore e dell’azienda Questa fase è finalizzata a:

− comprendere in quale ambiente l'azienda opera, come si posiziona (quale è la sua quota di mercato) e che ruolo svolge in tale ambiente,

− individuare e valutare quali opportunità e minacce dovrà affrontare a medio e lungo termine, − capire quali sono i suoi punti di forza e di debolezza in rapporto all'ambiente attuale ed alle

minacce/opportunità da affrontare. Questa analisi comprende:

− l'analisi organizzativa (struttura, processi, stile di direzione clima organizzativo) dell'azienda, − l' analisi economico-finanziaria ed il confronto degli indicatori di performance aziendali con

quello delle aziende similari (benchmarking),

14

− l'analisi del settore e dell'ambiente (quali sono i principali concorrenti, i loro comportamento ed il loro peso sul mercato, le innovazioni tecnologiche, legislative che possono modificare ed influenzare l'ambiente ed il mercato in cui l'azienda opera) recenti e prossime,

− l' analisi delle tecnologie attualmente adottate dall'azienda in relazione all'offerta attuale e futura delle tecnologie.

Ai fini della costruzione della BSC, l’analisi del settore e dell’azienda è fondamentale in quanto permette di definire sia i livelli organizzativi più appropriati per la introduzione della scheda di valutazione bilanciata (vedi punto successivo), che uno scenario, condiviso dal management, relativo alla missione e alla visione (a livello dipartimentale) contenente i problemi e le opportunità che l'ambiente presenta e il ruolo che l'azienda, nel suo complesso ed i singoli dipartimenti, intende svolgere in futuro (prossimi 5 anni).

Definizione dei livelli organizzativi dove introdurre la BSC

Corrispondentemente ai diversi livelli dell’organizzazione la BSC può trovare applicazioni a diversi livelli. Nelle azienda sanitarie, ad esempio, è utile una BSC per definire la strategia:

¾ a livello dell’intera azienda. E’ utile una BSC per definire la strategia a livello dell'intera azienda ed altre BSC a livello dipartimentale, poiché ogni dipartimento ha il proprio specifico segmento di clientela, inoltre svolge al suo interno oltre a processi operativi da ottimizzare (erogazione dei servizi) anche processi innovativi (ricerca clinica, nuove metodologie/tecnologie) da attivare. Lo strumento della scheda di valutazione bilanciata si pone come obiettivo quello di concentrare le squadre di executive, le unità di business, le risorse umane, le information technology e le risorse finanziarie sulla strategia dell’organizzazione.

¾ A livello dipartimentale. E' necessaria una scheda per Dipartimento perchè una sola scheda BSC, a livello aziendale, non permetterebbe di evidenziare le diversità operative ed innovative, ad esempio, fra i Dipartimento di diagnostica per Immagini, i Dipartimenti di chirurgia che hanno a base della loro attività le attività della Sala operatoria o ancora i Dipartimenti di degenza (es: medicina generale). Ogni dipartimento è caratterizzate da un patrimonio specifico di conoscenze, linguaggio e cultura, ciò può rappresentare un ostacolo all’attuazione dell’effetto sinergico desiderato a causa delle forti difficoltà a coordinare fra loro funzioni sino a quel momento gestite in modo separato. Per giungere alla determinazione della performance aziendale il compito dell’organizzazione è, pertanto,

quello di correlare e integrare fra loro le singole strategie dipartimentali. Il successo nell’utilizzo della metodologia Balanced Scorecard dipende proprio dalla capacità di coordinamento tra le aree funzionali dell’azienda per far sì che i risultati aziendali siano qualcosa in più di una semplice somma di parti.

¾ A livello individuale o di attività. Per l’attuazione della Balanced Scorecard è necessario il contributo attivo di tutti i componenti dell’organizzazione, per tale motivo la strategia deve essere comunicata e compresa da tutti i dipendenti che devono concorrere, quotidianamente, nello svolgimento della propria attività, al successo di quella strategia. Attraverso la scheda di valutazione bilanciata i membri dell’organizzazione vengono istruiti sui fattori chiave alla base della strategia allo scopo di elaborare obiettivi propri alla luce delle fondamentali priorità.

Definizione e descrizione della strategia aziendale

Definire la strategia significa individuare gli obiettivi di medio e lungo termine per realizzare la visione, ovvero ciò che l'azienda vuole diventare in futuro (5 anni ad esempio): per ciascuna delle prospettive prescelte (generalmente 4 nella BSC), per l’azienda nel suo complesso, per le singole Unità di Business (Dipartimenti nel caso di azienda sanitaria). Per un’azienda di pubblici servizi la strategia dovrebbe mirare a consolidare le attività esistenti, ma anche espandersi in settori più orientati al cliente. In questo senso i temi strategici prescelti sono:

1. a breve termine, incrementare l'efficienza dei processi operativi esistenti ottimizzando l'uso delle risorse produttive cercando di ripartire, ad esempio, i costi fissi dei beni strumentali su di un maggior numero di prodotti/servizi, così da ridurne i costi e migliorare il cash flow aziendale;

2. a medio termine, focalizzarsi sulle esigenze dei clienti che apprezzano l'eccellenza del servizio, incrementando così i loro rapporti con l'azienda, accrescendo il valore che i servizi assumono agli occhi del cliente, cercando di dare soluzione a problemi specifici del cliente, distinguendosi in questo dalla concorrenza;

3. a lungo termine, assicurarsi l'esclusiva sui mercati emergenti, ovvero acquisire nuove fonti di ricavi (nuovi mercati, nuovi prodotti, nuovi clienti), cercando, nel contempo, di effettuare interventi volti a mantenere il consenso dell'opinione pubblica sull'impatto positivo dell'azienda sull'ambiente.

Costruzione della mappa strategica

La mappa strategica è uno strumento di analisi e descrizione della strategia aziendale, cioè un grafico che visualizza le relazioni multiple di causa ed effetto fra gli indicatori di performance (lag e lead indicator) prescelti per le quattro dimensioni/prospettive di implementazione e controllo strategico con la metodologia BSC.

La mappa serve ad analizzare e visualizzare attraverso "frecce" la catena logica di relazioni causa-effetto (vedi par. 5.4) che costituiscono le ipotesi prese a base del Piano Strategico, ed è particolarmente utile per descrivere il processo di trasformazione degli investimenti relativi ai

beni immateriali ( asset intangibili) in obiettivi/risultati economico finanziari e nei rapporti con i

clienti/utenti. L’utilizzo della mappa strategica nella azienda sanitarie verrà ripreso più approfonditamente in seguito in riferimento alle relazioni fra obiettivi di mercato e obiettivi dei processi interni (vedi par. 7.3.2).

In conclusione la mappa aiuta a rendere esplicite le ipotesi strategiche dell'azienda e, rappresenta una fase della costruzione della BSC.

Individuazione degli indicatori e dei target

Per avere un quadro completo sulle caratteristiche degli indicatori si rimanda al paragrafo 5.6., mentre nel capitolo 7 è possibile trovare un elenco dettagliato degli indicatori e degli obiettivi usati, sia nelle aziende private che in quelle sanitarie, relativi alle quattro prospettive della scheda.

Fig. 5.4 – Le fasi della costruzione della BSC

5.4 I RAPPORTI DI CAUSA-EFFETTO

Una strategia consiste in una serie di ipotesi fondate sul rapporto causa-effetto, che si possono esprimere con una serie di affermazioni correlate del tipo “se…allora…”. Il sistema di misurazione dovrebbe rendere espliciti i rapporti (ipotesi) fra gli obiettivi (e le misure) nelle varie prospettive, in modo che sia possibile gestirli e consolidarli. La catena di cause ed effetti dovrebbe ispirare tutte e quattro le prospettive di una scheda di valutazione bilanciata. Per esempio, l’indicatore della redditività del capitale investito può figurare tra le misure della scheda nella prospettiva economico-finanziaria: il miglioramento di tale indicatore è indubbiamente legato all’espansione delle vendite verso i clienti esistenti. Quindi la fedeltà dei clienti è una delle cause per influire dal punto di vista economico-finanziario e un possibile indicatore potrebbe essere la puntualità delle consegne (prospettiva clienti). L’analisi delle cause e degli effetti non termina qui in quanto è necessario capire cosa influisce prevalentemente sulla capacità dell’impresa di rispettare i tempi di consegna e a tal proposito potrebbe aver bisogno di raggiungere tempi di ciclo brevi nei processi operativi (prospettiva processi interni). Ci chiederemo poi in che modo le organizzazioni migliorano la qualità e riducono i tempi di ciclo nei processi interni, potendo rispondere che ciò è realizzabile solo addestrando i propri dipendenti e migliorandone le capacità (prospettiva apprendimento e crescita). Così facendo ci rendiamo conto di come si possa costruire un’intera catena di rapporti causa-effetto fra soddisfazione dei dipendenti, soddisfazione dei clienti, quota di mercato e, infine, performance finanziaria. Ecco quindi che una Balanced Scorecard ben costruita dovrebbe raccontare la storia della strategia dell’unità di business, individuando e rendendo esplicita la concatenazione di ipotesi sui rapporti di causa ed effetto esistenti fra le misure dei risultati e i driver delle performance dei risultati stessi. Quando più si riesce a risalire nelle relazioni causa/effetto alla vera variabile determinante un risultato, tanto più l’azione che si decide di intraprendere risulta efficace. E’ facile occuparsi di obiettivi come qualità, soddisfazione della clientela, innovazione, autonomia decisionale del personale come se fossero degli obiettivi in sé. Sebbene essi possano condurre ad un miglioramento delle performance aziendali è possibile che ciò non avvenga se sono considerati fini a se stessi (ne abbiamo diverse dimostrazioni dai casi aziendali15).

15

5.5 FATTORI CRITICI DI SUCCESSO

E’ possibile definire i Fattori Critici di Successo (FCS) come le azioni che bisogna intraprendere per raggiungere con successo gli obiettivi prefissati. Consiste in una procedura di analisi ed individuazione che viene realizzata insieme al cliente per capire quali sono i fattori che se non si verificassero porterebbero al fallimento di un obiettivo. Per far ciò è necessario che i FCS soddisfino quattro caratteristiche:

□

□□ rappresentare vere e proprie azioni specifiche da intraprendere perché si tratta di azioni e come tali non ci si può limitare al principio guida;

□

□□ essere associati da obiettivi in quanto è il processo di causa-effetto che impone il collegamento verticale (top-down) per un allineamento dal vertice strategico fino alla base;

□

□□ essere relazionabili alle prospettive affinché ci sia la consapevolezza di dove il FCS vada ad agire e in quali termini la sua utilità si manifesti;

□

□□ essere misurabili perché la sua efficacia o meno passa attraverso una valutazione più o meno oggettiva ma pur sempre una valutazione. Esiste un set di misure che risulta abbastanza universale da essere applicato in qualsiasi organizzazione ma quelle più significative nascono da un attento esame della realtà aziendale presa in considerazione, le misure debbono essere cucite addosso all’organizzazione in maniera sartoriale per essere sicuri di poterle utilizzare ad occhi chiusi, certi della loro significatività. La misura può essere un’informazione numerica o non numerica che ragguaglia sullo stato si successo raggiunto lavorando sui FCS e fornisce un quadro significativo della condizione di forma mostrata dall’azienda nel raggiungere strategie/obiettivi.

L’esplicitazione dei Fattori Critici di Successo assume, proprio per le loro caratteristiche, un ruolo organizzativo importante in quanto orienta non solo la formulazione della strategia aziendale, ma soprattutto, le caratteristiche che poi il sistema di misurazione e di valutazione assumeranno. Con l’esplicitazione si ha un’importante funzione di controllo ex ante comportamentale e di comunicazione poiché facilita il management verso la focalizzazione di

quegli aspetti che nella gestione sono maggiormente rilevanti. Proprio in funzione dei loro caratteri, i FCS variano non solo da settore a settore ma, soprattutto, all’interno di questi, da azienda ad azienda considerando i differenti orientamenti strategici assunti.

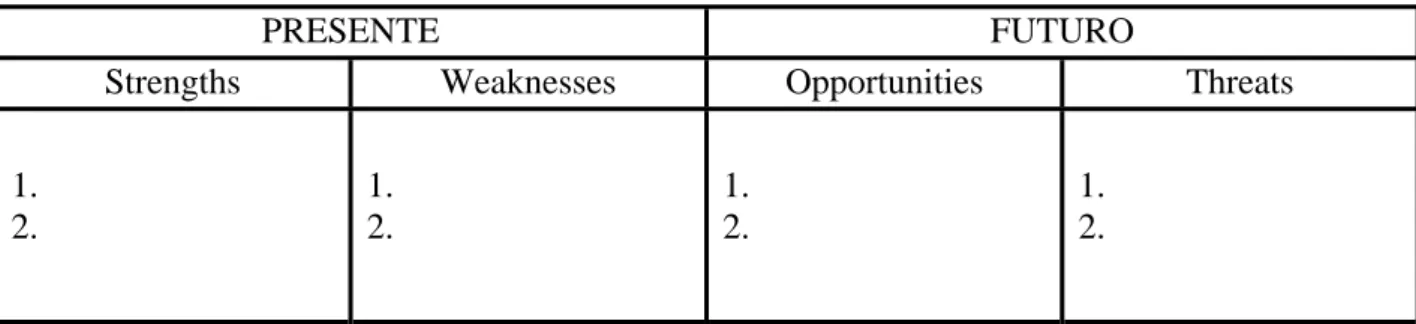

Nella figura 5B sono elencati alcuni dei FCS di un’azienda e si trovano allineati orizzontalmente alle prospettive di creazione di valore. Come è possibile osservare, ad ogni prospettiva corrispondono una serie di FCS o azioni senza le quali gli obiettivi prefissati non verrebbero raggiunti. Qualora un manager voglia, ad esempio, tenere sotto controllo la prospettiva cliente, può trovarvi correlati i FCS “Consolidare la capacità distintiva del marchio e Ottimizzare il servizio post-vendita”. Misurando quanto queste azioni si stiano portando avanti con successo, si capisce se si sta creando valore per il cliente e dove tale valore si genera, ovvero nel settore commerciale.

Soffermandoci ancora sulla figura, si può osservare come ad ogni FCS sia associata una lettera tra parentesi, ad esempio, si prenda sotto la prospettiva crescita e innovazione, il fattore critico “razionalizzare le varianti di prodotto(w)”. W sta per Weaknesses, ed è il frutto di una SWOT Analysis (Strengths, Weaknesses, Opportunities, Threats). In breve, per ogni fattore critico si individua quanto l’organizzazione trovi in esso un punto di forza o debolezza, un’opportunità o una minaccia. Se le analisi puntano tutto su fattori critici dove l’azienda è debole o minacciata, evidentemente qualcosa è stato programmato senza avere in testa una chiara visione della realtà organizzativa e dell’ambiente competitivo. I manager dovranno identificare i vantaggi che otterranno durante il periodo ed i fattori che possono aumentare le loro performance. I vantaggi generalmente si suddividono in due gruppi: forza (strengths) ed opportunità (opportunities). Ma egli deve anche identificare gli svantaggi che può incontrare, questi fattori potrebbero impedire la sua capacità di prestazione ed è così che vengono inclusi i fattori debolezza (weaknesses) e minaccia (threats). La figura 5A è un modo per rappresentare tali vantaggi e svantaggi. Il lato sinistro è orientato verso la situazione presente mentre quello a destra ha un’attenzione al futuro.

Strengths: sono i vantaggi che operano a favore del manager e sui quali sarà chiamato a

capitalizzare la ricchezza.

Weaknesses: sono i maggiori svantaggi che impediranno le migliori performance qualora non si

riescano a vincere.

Opportunities: sono le opportunità future che il manager dovrebbe fare di tutto per sfruttare a

pieno.

Threats: sono gli eventi futuri o cambiamenti che possono esercitare un negativo impatto sulla

Fig. 5A - Classificazione SWOT:

PRESENTE FUTURO

Strengths Weaknesses Opportunities Threats

1. 2. 1. 2. 1. 2. 1. 2.

Fig. 5B - Dalla visione a i FCS:

Visione

Progettare, produrre e commercializzare componenti meccanici dipregio, massimizzando il ritorno dell’investimento

Obiettivi

1. Propendere verso lo sviluppo continuo di prodotti/servizi e delle competenze in ottica di qualità totale

2. Razionalizzare l’organizzazione distributiva

3. Diffondere la cultura della programmazione e della profittabilità

Prospettive

economica/finanziaria soddisfazione del cliente

efficienza e qualità crescita e innovazione

Fattori

critici di

successo

Ottimizzare le condizioni di vendita (S) Gestire il credito (S) Salvaguardare o incrementare il margine di contribuzione (W) Gestire le filiali in linea con gli obiettivi (T) Consolidare la capacità distintive del marchio (S) Ottimizzare il servizio post-vendita (O) Contenere la variabilità ordini (W) Razionalizzare le varianti di prodotto (W) Rispettare il termine di evasione degli ordini (T) Segmentare la clientela per fatturato ed ordinato (O) Possibilità di previsione budget/consuntivo (S) Monitorare entità e cause degli scostamenti (O) Prevedere ed interpretare le dinamiche di mercato, azienda, prodotto (S,W) Razionalizzare le varianti di prodotto (W) Strutturare l’organizzazione di vendita diretta e indiretta in funzione dell’evoluzione dei mercati (O) Segmentare la clientela per fatturato e ordinato O) ( Rafforzare le relazioni con i clienti (O)Fonte: Rielaborato da De Marco M., Salvo V., Lanzani W., Balanced Scorecard dalla teoria alla pratica, Franco angeli editore, Milano.

5.6 LAGGING E LEADING INDICATORS

Tutte le schede di valutazione bilanciata ricorrono a certe misure generali che tendono a misurare i risultati primari che riflettono gli obiettivi comuni di molte strategie. Queste misure generali dei risultati sono portate a segnalare con ritardo eventuali problematiche, ne sono un esempio la redditività, la quota di mercato, la soddisfazione/fidelizzazione della clientela, la capacità del personale. Invece i driver della performance, gli indicatori di tendenza, tendono ad essere unici per ogni impresa e/o unità di business, come per esempio i driver economici della redditività, i segmenti di mercato nei quali l’unità sceglie di competere e i particolari processi interni, nonché gli obiettivi di apprendimento e crescita dai quali dipendono le proposte in termini di valore destinate ai clienti e ai segmenti di mercato individuati.

L’identificazione degli opportuni indicatori di performance e delle connesse modalità di valutazione è tanto più problematica quanto più differenziata, multidimensionale e variabile è la prestazione e lo scopo per cui si valuta. La differenziazione di fatto influisce sulla definizione dell’insieme di misure in funzione degli scopi per cui viene istituito (si pensi alle misure per il controllo, per l’apprendimento organizzativo, per il miglioramento continuo, per informare e stimolare ecc…). La multidimensionalità riguarda la tipologia degli indicatori utilizzati in riferimento alle determinanti e alle peculiarità della strategia aziendale (ad esempio l’utilizzo di misure operative e monetarie per valutare simultaneamente la qualità, la tempestività e la produttività di un processo). La variabilità si associa al carattere mutevole della performance, infatti, maggiormente sono dinamici e complessi la strategia, l’ambiente, l’organizzazione e più necessarie saranno le modifiche, integrazioni e sostituzioni dei parametri di misurazione e valutazione (ad esempio, qualora la tempestività e la qualità costituissero un fattore critico, l’attenzione andrebbe sulla dimensione temperale e qualitativa della prestazione).

Una buona scheda di valutazione bilanciata dovrebbe comprendere una mescolanza di misure dei risultati finali (lagging indicators) e driver della performance (leading indicators). Infatti, senza questi ultimi, le sole misure non sono in grado di indicare in che modo conseguire i risultati desiderati ed inoltre non forniscono indizi utili per capire in tempo se la strategia venga messa in atto con successo. Viceversa i driver della performance (come per esempio i tempi di ciclo e il tasso di errore parte per milione) senza le misure dell’esito finale possono consentire all’impresa di ottenere miglioramenti operativi a breve termine, ma non saranno in grado di rilevare se i miglioramenti operativi sono stati tradotti in una espansione dell’attività con clienti vecchi e i nuovi e di potenziare la performance economico-finanziaria. In altre parole, le misure lag dicono fondamentalmente se abbiamo raggiunto il target oppure no mentre le misure lead

dicono come ci stiamo comportando a processo in atto e consentono di regolare la performance in modo da ottenere il proprio risultato con più certezza.

Si è già accennato, nella parte introduttiva (vedi par. 5.2), delle problematiche e dei difetti legati ai tradizionali indicatori di performance e delle caratteristiche che gli indicatori dovrebbero avere per garantire un’adeguata efficacia. Riprendendo queste problematiche è interessante notare come fra le caratteristiche più importanti per un indicatore vi sia:

• la vitalità;

• l’allineamento strategico, • la dinamicità;

• L’accessibilità.

Essere vitali significa che solo le misure che riflettono gli elementi chiave degli obiettivi e dei fattori critici di successo debbono essere utilizzate. Limitando le misure a quelle di vitale importanza, gli individui possono focalizzare gli sforzi sulle aree a maggior impatto sulle performance aziendali, in maniera diversa, gli sforzi andrebbero dispersi. I manager tendono a voler tenere tutto sotto controllo e così facendo, spesso spendono parecchio tempo nel disegno di innumerevoli misure col risultato di trovarsi una pila di dati illeggibili sulla scrivania che oltretutto tendono a contraddirsi. Avere troppi misuratori, probabilmente equivale a non averne. L’utilizzo di uno strettissimo numero di indicatori è un’idea nuova che può dare benefici enormi: si può mettere un’intera organizzazione a remare in maniera sincronizzata per raggiungere non cento o mille ma due o tre obiettivi per volta, che non siano vaghi e incompresi ma che siano digeriti e condivisi a tutti i livelli aziendali.

Essere allineati alle strategie significa che tutte le attività, iniziative, competenze promosse in azienda devono chiaramente percorrere il solco tracciato dalle strategie e che le misure devono riflettere e comunicare tale legame.

Gli indicatori devono essere dinamici in quanto all’occorrenza vanno adeguati alle nuove esigenze quindi in loro deve esserci anche un’elevata capacità di percezione del cambiamento in quanto una volta che la Balanced Scorecard è al lavoro non è difficile riscontrare punti necessitanti cambiamenti.

L’accessibilità degli indicatori sta ad indicare una pronta disposizione degli stessi allorquando le condizioni lo richiedano. E’ un discorso che riguarda un po’ tutte le misure perché la scelta deve essere effettuata in un arco temporale ristretto quasi coincidente con il fenomeno

stesso, quindi un indicatore ottenuto in un istante successivo al verificarsi dell’evento perde gran parte del suo valore.

Infine gli indicatori devono essere integrati ossia legati sia verticalmente (per esempio, un indicatore relativo ad una Sbu può essere scomposto su più unità operative/processi e infine legato a più team/persone), che orizzontalmente (indicatori di prestazione quali lead time, flessibilità e servizio al cliente non possono essere adempiuti da una sola unità ma richiedono il coordinamento di più processi aziendali).

Gli indicatori possono essere caratterizzati da singole misure o da indici di performance le quali, come è intuibile, non sono altro che un insieme di singole misure. Oltre a tutte le condizioni affinché una misura possa essere considerata valida e attendibile, possono citarsi tre questioni chiave che non bisogna tralasciare parlando di indici: la normalizzazione, la pesatura e la frequenza. Il primo aspetto importante degli indicatori sta nel fatto che non presentano omogeneità nell’unità di misura. Alcuni si essi sono espressi in termini monetari, altri in termini percentuali o in unità di tempo, peso o capacità. Nasce la necessità di normalizzare i valori prima di poterli inserire nella Balanced Scorecard: tutti gli indicatori vengono riportati ad una scala decimale dopo aver determinato i valori minimi e massimi di oscillazione. Le performance migliori e peggiori che possono essere raggiunte devono essere determinate nella fase di scelta degli indicatori e di analisi dei processi aziendali. Nel calcolo ha certamente influenza la diversa importanza delle misure nell’indicatore che le aggrega in quanto gli indicatori potrebbero avere una significatività differente in relazione al contributo che forniscono al perseguimento degli obiettivi e delle strategie e quindi la seconda importante operazione consiste nel dare un peso alle misure che esprimerà un giudizio sull’importanza relativa dei vari aspetti considerati. Tale procedimento è sicuramente empirico in quanto si basa sull’esperienza passata, sui dati storici ma anche su ciò che si intende privilegiare perché ha una valenza strategica per il futuro. Ultimo fattore da prendere in considerazione è la frequenza con cui si procede alle misurazioni perché la diversità delle frequenze di misurazione dei singoli indicatori rende ancora più difficile il cammino. Le misure possono avere una frequenza di misurazione diversa l’una dall’altra, magari mensili, trimestrali o addirittura annuali. Allorquando in indice è composto da misure con rilevate in tempi diversi, la frequenza di aggiornamento dell’indice sarà uguale a quella della misura che viene aggiornata meno frequentemente. Volendo fare un esempio, se tra le misure che vanno a comporre un indicatore di fedeltà della clientela se ne possono trovare alcune che vengono rilevate trimestralmente ma altre come la soddisfazione del cliente che generalmente

sono il frutto di un questionario somministrato annualmente quindi l’indicatore di fedeltà non può essere utilizzato per le revisioni trimestrali della performance (vedi tabella seguente).

Normalizzazione degli indici:

Indici di performance Risultato peggiore Risultato migliore Risultato attuale Punteggio normalizzato Peso relativo Punteggio pesato Quota di mercato 70% 100% 90% 7 20% 1,4 Ritardo nell’erogazione del servizio

90 min. 0 min. 5 min. 5 30% 1,5

Costi per lo smaltimento dei rifiuti organici 10 ml. € 8 ml. € 9,2 ml. € 4 20% 0,8 Quota di mercato 10% 30% 22% 6 30% 1,8 Prospettiva clienti 5,5

Rielaborazione da: De Marco M., Salvo V., Lanzani W., Balanced Scorecard: dalla teoria alla

pratica, Franco Angeli editore, Milano.

Osservando tutte queste accortezze potrebbe sembrare consigliabile l’utilizzo delle singole misure e non degli indicatori di performance ma non è così. L’elemento decisivo consiste nell’essere in grado di vedere la foresta intera oltre ad ogni singolo albero che la compone in modo da decidere non in funzione dei valori estremi ma di un singolo valore bilanciato. Gli indici vanno meglio quando sono indirizzati alla valutazione della performance da parte del top management sempre che la loro numerosità non sia eccessiva (a tal propostosi rimanda al par. 6.3). Costruiti in modo corretto, gli indici si rivelano strumenti di sintesi notevoli, che devono essere comunque accompagnati dall’insieme delle singole misure qualora si voglia portare avanti un’analisi maggiormente approfondita. E’ necessario notare che più si scende di livello nell’organizzazione, più l’indice perde di significato perché non permette di conoscere per gestire e quindi più si va nell’operatività e più assumono valenza le singole misure.

L’approccio di R. S. Kaplan e D. P. Norton è totalmente differente perché sebbene nel loro modello le misure finanziarie sono presenti come punto conclusivo, naturale logico, di qualsiasi processo ed obiettivo, sono anche affiancate da indicatori “guida” (leading indicators) con marcato orientamento al futuro che hanno carattere qualitativo e quantitativo. Un loro risultato positivo presupporrà un risultato positivo delle misure finanziarie con una differenza importante:

l’orientamento a descrivere stati e situazioni future. Concludendo abbiamo visto quali caratteristiche si richiede ai potenziali indicatori di una Balanced Scorecard quindi il passo successivo sarà quello di eliminare gli indicatori che sono compresi in altri maggiormente significativi affinché ci sia una scrematura. Ciò è fatto perché, come è stato affermato in precedenza, avere pochi indicatori non è di aiuto ma averne troppi complica notevolmente l’analisi che ci apprestiamo a fare.

Alcuni lagging e leading indicators:

Misurazioni strategiche Obiettivi strategici

Lagging indicators Leading indicators

Finanziari

F1 - Aumentare la redditività. F2 - Ampliare il mix dei ricavi di

vendita. F3 - Ridurre i costi.

ROI.

Crescita dei ricavi. Mix dei ricavi di vendita.

Clientela

C1 - Aumento della soddisfazione per i nostri prodotti e il rapporto con il personale. C2 - Aumento della soddisfazione

“dopo vendita”.

Quota del segmento. Fedeltà del cliente.

Sondaggio sulla soddisfazione.

Processi interni

I1 - Comprendere i nostri clienti. I2 - Creare prodotti innovativi. I3 - Vendita incrociata di prodotto. I4 - Orientare i clienti verso canali

più convenienti.

I5 - Minimizzare i problemi operativi.

I6 - Servizio duttile.

Ricavi derivanti da nuovi prodotti.

Modifica del mix dei anali.

c

Coefficiente di errori nel servizio.

Tempo di evasione nella richiesta.

Tempo di ciclo per lo sviluppo del prodotto. Ore dedicate ai clienti.

Apprendimento e crescita

A1 - Sviluppare le capacità strategiche.

A2 - Fornire informazioni strategiche.

A3 - Allineare gli obiettivi personali.

Ricavi per dipendente.

Soddisfazione dei dipendenti.

Coefficiente di copertura strategica dei ruoli chiave. Coefficiente di

disponibilità delle informazioni. Allineamento degli obiettivi personali (%). Fonte: Kaplan R. S. e Norton D. P., (2000), Balanced Scorecard: tradurre la strategia in azione,

5.7 IL SISTEMA INFORMATIVO PER LA BSC

Uno degli elementi più importanti della metodologia Balanced Scorecard è senz’altro il sistema informativo per la misurazione, cui sono riservate funzioni essenziali. Ciò in quanto, trasformare la strategia in obiettivi misurabili significa innanzitutto individuare indicatori e misure di verifica e costruire una infrastruttura informativa affinché tali misure siano disponibili nei tempi e nelle modalità corrette assicurando nel contempo qualità e univocità dell’informazione trasmessa. Non è tutto perché il sistema informativo riesce a realizzare la condivisione degli obiettivi (e quindi delle misure associate) a tutti i livelli dell’organizzazione effettuando un monitoraggio continuo relativamente alla corrispondenza tra i piani operativi e gli obiettivi strategici formulati.

Come affermato in precedenza, le misure hanno un ruolo assolutamente centrale all’interno della struttura della Balanced Scorecard e quindi si avverte la necessità impellente di un sistema informativo in grado produrle e gestirle. Le aziende che per prima hanno affrontato un progetto di scheda di valutazione bilanciata, hanno realizzato procedure prevalentemente su carta, alimentate da dati estratti dai sistemi gestionali ed eventualmente rielaborati con fogli elettronici. Queste esperienze hanno, però, dimostrato tutta la loro fragilità ed impreparazione evidenziando la necessità di uno specifico sistema informativo ad esso dedicato.

La Balanced Scorecard è molto più di un Executive Information System (EIS) che tradizionalmente fin dagli anni ’80 hanno fornito all’alta direzione aziendale indicatori e report di sintesi, in genere di carattere economico-finanziario. Molti tra i primi EIS non riuscivano a soddisfare le esigenze degli utenti causa la mancanza di flessibilità, impossibilità di scendere oltre i dati di sintesi (se non a costo di lunghi tempi d’elaborazione) e le difficoltà nell’apportare modifiche secondo le nuove richieste. La risposta delle aziende produttrici di software fu quella di allargare le caratteristiche delle applicazioni già esistenti per renderle più flessibili e potenti. La generazione successiva delle applicazioni EIS fu integrata con funzionalità di navigazione multidimensionale On-Line Analytical Process (OLAP), al fine di permettere di scendere dalla sintesi al dettaglio, con maggiori capacità di realizzare analisi statistiche e reporting personalizzato sui dati. Nonostante i progressi e la determinazione mostrata dalle aziende produttrici dei software, il loro utilizzo è rimasto poco diffuso ed il motivo è da ricercare non nelle carenze degli strumenti informatici ma piuttosto nei contenuti informativi. Gli indicatori inseriti non sono in grado di fornire una visione d’insieme in quanto focalizzato su variabili in genere finanziarie oppure esprimono una visione parziale legata all’area aziendale per cui il sistema è stato creato. Proprio su questo piano si colloca la grande differenza tra tradizionali

sistemi EIS e la Balanced Scorecard: nella scheda di valutazione bilanciata ogni indicatore ha senso di esistere in quanto correlato agli altri, elemento di valutazione di un aspetto significativo all’interno della catena della formazione del valore aziendale, che lega strategia, obiettivi ed iniziative.

La realizzazione pratica del sistema informativo per la Balanced Scorecard comporta lo svolgimento di tre macro attività:

1. Censimento degli indicatori.

Il risultato di questa prima fase deve essere la chiara definizione di quali sono gli indicatori effettivamente calcolabili e quali misure mancanti vale a dire non presenti nell’attuale sistema informativo aziendale. A fronte di misure non disponibili il gruppo di lavoro, che ha la responsabilità del progetto, potrà scegliere di predisporre quanto serve in termini di applicazioni e responsabilità per la raccolta in futuro dei dati mancanti o di selezionare altri indici.

2. Implementazione di un Performance Data Warehouse dedicata.

Consiste nella preparazione di un ambiente Data Warehouse che carichi i dati individuati nell’attività precedente organizzandoli in forma adeguata per essere poi utilizzati dall’applicazione che realizza la Balanced Scorecard. In questa fase, decisamente importante, devono essere realizzate tutte le attività necessarie per la mappatura dei dati gestionali e la loro riscrittura in una o più tabelle che fungeranno da input per la fase successiva.

3. Personalizzazione e parametrizzazione dell’applicazione che crea la Balanced Scorecard.

Durante questa fase vengono definiti gli indicatori derivati come sottoprodotto degli indici semplici già disponibili in uscita dalla fase precedente; inoltre si definiscono le relazioni e i percorsi di navigazione tra gli indicatori generando i modelli necessari e preparando i programmi per l’implementazione della Balanced Scorecard.

6.

LA BSC COME SISTEMA DI MANAGEMENT SANITARIO

6.1 LA BSC NEGLI ENTI STATALI E NELLE ORGANIZZAZIONI SENZA FINI DI LUCRO

Una volta che si sono comprese a pieno le caratteristiche della Balanced Scorecard e il suo funzionamento, si potrebbe pensare che basti fissare un obiettivo preciso, verso cui puntare con decisione, e nulla più. Per la verità non è proprio così in quanto sono molti gli accorgimenti che bisogna prendere per non creare i presupposti del fallimento. Di ciò se ne sono accorti molti manager che, pur non operando nel settore privato o nelle organizzazioni con fini di lucro, hanno sempre trovato difficoltà a guidare i comportamenti delle persone. Il fatto che non si debba ottenere un utile a fine anno, non significa che non ci siano obiettivi da raggiungere. Anzi, proprio perché i target economico-finanziari passano apparentemente in secondo piano, aumenta l’interesse e, quindi, la concentrazione su altri aspetti, decisamente più importanti, come la salvaguardia della vita delle persone (vedi aziende sanitarie) oppure il benessere/sicurezza di un’intera Nazione (vedi organizzazioni statali).

Di fronte a queste premesse, ecco che le Balanced Scorecard hanno esordito in campi nuovi con qualche accorgimento ma mantenendo fede ai principi ispiratori di R.S. Kaplan e D.P. Norton. A tal proposito l’occasione che la scheda offre per migliorare il management degli enti statali e delle organizzazioni senza fini di lucro appare, se mai, ancora più vantaggiosa benché, fin dal principio, sia stata pensata per il settore privato. Per queste ultime infatti la prospettiva finanziaria fornisce un chiaro target a lungo termine; invece per gli enti statali e senza fini di lucro costituisce un limite, anziché un obiettivo, in quanto tali enti devono contenere le spese nei limiti delle somme previste nel budget. Il successo per questa tipologia di organizzazioni dovrebbe essere misurato in base all’efficienza e all’efficacia che dimostrano nel soddisfare le esigenze dei loro promotori. Secondo un famoso consulente, P. Niven16 è proprio nella Pubblica

Amministrazione, nelle aziende pubbliche e nelle organizzazioni no profit che la metodologia darà i maggiori risultati purché si superino alcuni ostacoli ed in particolare:

16

Paul R. Niven è autore, consulente manageriale e noto conoscitore delle tematiche relative al Performance Management e alla Balanced ScoreCard. Come consulente ha ottenuto notevoli successi nell’introduzione dei sistemi di gestioni delle performance nelle organizzazioni pubbliche e non profit. Le sue più note pubblicazioni sono: “Balanced Scorecard Step by Step for Governments and Nonprofits”, John Wiley & Sons, Giugno 2003 e “Balanced Scorecard Step by Step: Maximizing Performance and Maintaining Results”, John Wiley & Sons, Marzo 2002.

1) la scarsa disponibilità ad investire in “capacità” e competenza del personale. Le agenzie pubbliche e no profit hanno la tendenza a credere che ogni fondo speso per costruire una capacità interna si traduca in meno risorse disponibili per adempiere alla propria mission. Infatti recenti stime suggeriscono che solo il 3% del budget delle organizzazioni no profit è investito per sviluppare le capacità interne.

2) La difficoltà nell’accettare che uno strumento originariamente concepito specificatamente per il mondo del profitto venga proposto nel settore pubblico e no profit. Le organizzazioni pubbliche devono lasciarsi alle spalle i pregiudizi sull’origine della BSC per il privato e comprendere che, con qualche sostanziale modifica (si veda in seguito), la BSC può lavorare benissimo anche nel settore pubblico.

3) Mancanza di una chiara strategia. Lo sviluppo della BSC richiede una strategia chiara e concisa. La capacità di sintesi può rivelarsi difficile da realizzare per numerose organizzazioni del settore pubblico e del no profit.17

Generalmente gli enti statali oppure quelli no profit hanno sempre trovato difficoltà a definire in modo chiaro la propria strategia magari perché gli obiettivi sono molti. L’esperienza che i due autori mettono a disposizione evidenzia come quasi tutte le schede di valutazione bilanciata di queste tipologie di organizzazioni presentano il tema dell’eccellenza operativa dando per scontata la propria missione attuale e cercando di svolgere il proprio lavoro in modo più efficiente, riducendo i costi, cercando di eliminare i difetti e proponendosi di agire più velocemente. Queste organizzazioni incontrano difficoltà con l’architettura originaria della Balanced Scorecard perché al vertice viene posta la prospettiva economico-finanziaria che sicuramente non si addice al loro compito più o meno istituzionale di salvaguardia della salute, assistenza, protezione o quanto altro. Le misure economico-finanziarie non sono indicatori significativi del fatto che l’organizzazione compie la sua missione. Ecco che la prospettiva principale della Bsc diventa allora non quella economica ma piuttosto quella dei clienti/pazienti/cittadini che ricevono il bene o il servizio.

Quindi se si vuole utilizzare la Balanced Scorecard nel settore pubblico è necessario modificarne l’architettura originaria per adattarla alle esigenze differenti a cui debbono

17

“Recentemente ho iniziato a lavorare con un ente locale. Mentre stavo preparando la proposta di consulenza ho chiesto di mandarmi il loro piano strategico più recente. Pensavo che due ore bastassero per leggerlo ma quando è arrivato ho subito realizzato, dal peso del pacco, che un paio d’ore sarebbero state totalmente insufficienti. Il pesante tomo aveva più di 100 pagine! Questa non è strategia, è una lista di generiche buone intenzioni ” (P. Niven) da: www.balancedscorecardreview.it/c2003/c0308.htm.