Capitolo 7

L’analisi economica e finanziaria

7.1 Incentivi economici per il fotovoltaico: tra il “vecchio” ed il “nuovo” conto energia.

La prima forma di incentivazione economica per il settore della produzione elettrica tramite tecnologia fotovoltaica prese largo in Italia l’ormai lontano 13 novembre 1997 con il programma di incentivazione “10000 tetti fotovoltaici”, sull’onda dei presupposti tedeschi di 6 anni prima.

Esso basava la sua azione promozionale su forti sovvenzioni unitarie a fondo perduto a favore di chi si facesse installare un “tetto fotovoltaico”, ma prevedeva che l’energia eccedente versata in rete venisse non pagata al proprietario del “tetto”, bensì solo accreditata in conto nei futuri consumi. Questo piano portò alla realizzazione di circa 2200 impianti, e lo stato italiano finanziò per esso 60 miliardi di lire anziché i 300 inizialmente ventilati,ed oltretutto i finanziamenti iniziarono nel 2001.

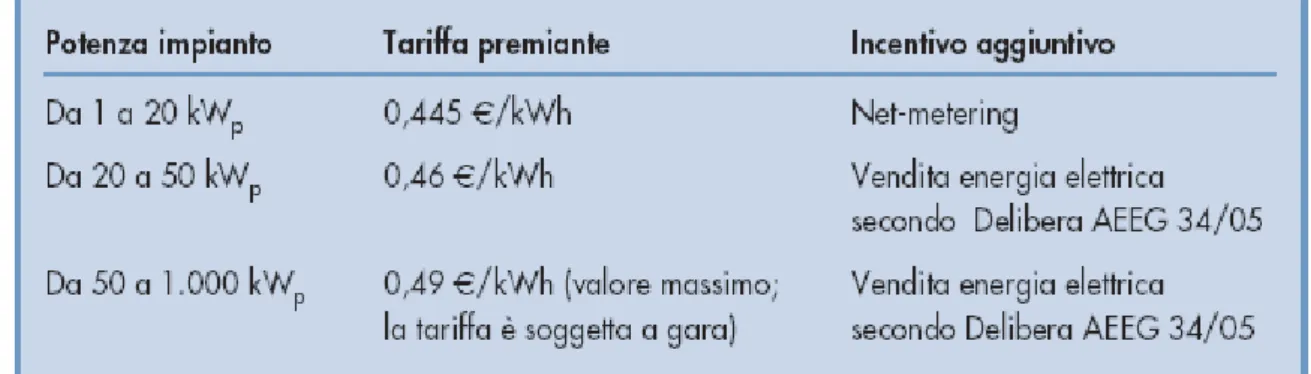

La svolta reale del settore in Italia è avvenuta con l’introduzione del “Conto Energia”, nella sua prima forma nel 2003 e perfezionato poi il 6 febbraio 2006. Il Conto Energia è un sistema di remunerazione differenziata che propone il finanziamento del processo di produzione di energia elettrica. Secondo tale incentivazione ogni produttore può vendere l’energia prodotta dai propri pannelli solari alle società elettriche ottenendo in cambio una tariffa di acquisto più alta. Sul modello tedesco, diversamente dal programma “tetti fotovoltaici” l’energia non viene dunque acquistata al prezzo di mercato, ma a una tariffa prestabilita in grado di garantire una pronta remunerazione dell’impianto. La quote di finanziamento dipendono dalla taglia dell’impianto e valgono per 20 anni, secondo questa tabella:

fig 7.1 – Tariffe incentivanti “vecchio” Conto Energia.

Le tariffe incentivanti riconosciute sono incrementate del 10% qualora i moduli fotovoltaici siano integrati in edifici di nuova costruzione oppure in edifici esistenti oggetto di ristrutturazione.

Il meccanismo del “net-metering”, delibera 224/2000 della AEEG (Autorità per l’Energia Elettrica e Gas), consente di risparmiare circa 0,15 € per ogni kWh prodotto dall’impianto FV. Se il KWh prodotto è immesso in rete, esso è conteggiato da un apposito contatore e scalato dalla bolletta se, invece, è autoconsumato, rappresenta comunque un risparmio, perché evita l’acquisto di 1 kWh dalla rete. Il vincolo di base del “net-metering” è che se si produce più energia di quella che si consuma il distributore riconosce un credito, su base annuale,per l’anno successivo, mentre in nessun caso sarà corrisposto al proprietario dell’impianto un compenso monetario per il surplus di energia prodotta. La situazione cambia radicalmente per gli impianti in cui si sceglie di vendere l’energia all’ente: il guadagno aggiuntivo in questo caso non è più derivante dal “net-metering”, ma dalla vendita di stessa. La Delibera AEEG 34/05 fissa i prezzi preferenziali ai quali l’elettricità da fonti rinnovabili può essere venduta alla rete: 0,095 €/kWh per i primi 500.000 kWh prodotti nell’anno, 0,080 €/kWh per i kWh successivi fino a 1.000.000 di kWh e 0,070 fino a 2.000.000 kWh.

Per gli impianti di potenza non superiore a 20 kW è possibile optare per il servizio di scambio sul posto o per la cessione in rete dell’energia prodotta, mentre per quelli di potenza maggiore la prima ipotesi e preclusa.

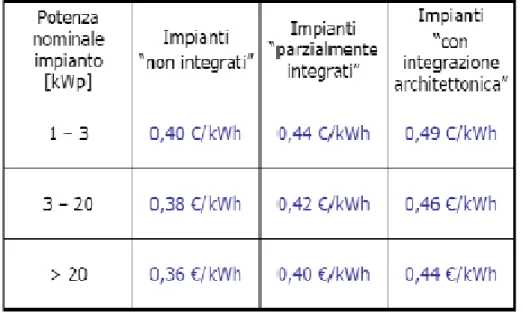

Il conto energia in questa forma ha subito una radicale modifica concettuale con il cosiddetto “nuovo conto energia” approvato il 15 Febbraio 2007. Le nuove tariffe incentivanti sono riportate nella tabella sottostante:

fig 7.2 – Tariffe incentivanti “nuovo” Conto Energia.

Il principio essenziale del nuovo conto energia è quello di premiare l’integrazione architettonica in maniera definitiva, considerando diversi livelli di meccanismo incentivante. Un impianto integrato architettonicamente è un impianto in cui i dispositivi fotovoltaici sostituiscono elementi strutturali, e non più elementi aggiuntivi ad essi, oppure fungono da copertura di pensiline, pergole o tettoie

senza che ciò comporti una modifica dell’inclinazione della superficie d’appoggio.

Alla categoria di impianti “parzialmente integrati” appartengono quelle strutture che rispondono ai seguenti requisiti:

- moduli installati su tetti piani e terrazze di edifici e fabbricati; quando è presente una balaustra perimetrale la quota massima riferita all’asse mediano dei moduli non deve superarne l’altezza minima

- moduli installati su tetti o coperture in maniera complanare ad essi senza che vi sia sostituzione di materiali

- moduli installati su elementi di arredo urbano senza la sostituzione dei materiali strutturali (barriere fonoassorbenti, coperture di parcheggi, etc..).

Gli impianti non integrati sono quelli che non rientrano nelle categorie sopra descritte, e comprendono in particolare tutti i grossi impianti in cui i moduli sono appoggiati tramite la loro struttura di sostegno sul terreno. In questo caso e quando la potenza di picco dell’impianto supera i 3 kWp, se l’utenza consuma più del 70% dell’energia prodotta si ha una maggiorazione delle quote di incentivazione del 5%.

Osserviamo nel “nuovo” Conto Energia che vi è una remunerazione decrescente con la potenza di picco dell’impianto, in maniera completamente opposta rispetto a quanto avviene nel vecchio conto energia. Il motivo di questa scelta è da ricercare nel tentativo di diminuire la bolla speculativa riguardante gli impianti di grossa taglia, che ha costituito non pochi problemi nel vecchio conto energia, ed al contempo di favorire gli impianti piccoli.

Annotiamo alcuni degli aspetti positivi e negativi del nuovo conto energia rispetto al vecchio secondo il nostro punto di vista.

Aspetti positivi:

- Iter burocratico ridotto: non c’è bisogno di presentare domanda d’ammissione al GSE ma basta presentare la DIA al comune una volta ottenuta l’Autorizzazione Unica (necessaria per impianti non esenti da vincoli) per la costruzione dell’impianto e informato il Gestore locale di rete del punto di connessione.

- Abolizione del tetto di potenza dell’impianto di un MWp - Maggiori incentivazioni per i piccoli impianti

- Premio per impianti abbinati ad un uso efficiente dell’energia: qualora l’utenza migliori il proprio livello di efficienza energetica di una certa percentuale le quote di finanziamento verranno aumentate della metà di questa percentuale, fermo restando il limite massimo di aumento del 30%

- L’integrazione architettonica è giustamente premiata

Aspetti negativi:

- La classe di appartenenza di impianti parzialmente integrati non è in sintonia con i modelli europei e rischia di creare confusione e contenziosi col GSE, specie per quanto riguarda l’altezza dei moduli nel caso dei tetti piani

- In generale si attendevano finanziamenti maggiori per tutte le categorie

- I grandi impianti subiscono una evidente penalizzazione rispetto al vecchio conto energia e questo è poco comprensibile se il vero obiettivo è quello di ottenere una diffusione del fotovoltaico su scala nazionale veramente consistente. E’ curioso che cambi così radicalmente la “filosofia” del finanziamento, dal premiare gli impianti sopra i 50 kWp al penalizzarli: proprio gli impianti che nel vecchio conto energia erano quelli privilegiati ora sono quelli penalizzati.

Chiarite le differenze tra i due schemi di finanziamento, osserviamo che il nuovo conto energia è stato approvato solamente al termine del nostro lavoro, che si è riferito di fatto al vecchio sistema di remunerazione. Ciò non toglie che in questo capitolo esamineremo gli aspetti economici del nostro impianto alla luce del “nuovo” conto energia, discutendo anche soluzioni tecniche migliorative secondo il nuovo schema.

Considereremo dunque la tariffa di incentivazione di 0,378 Euro/kWh prodotti.

Abbiamo comunque una ulteriore forma di utile, sottoforma di energia risparmiata nel caso i consumi del porto siano maggiori della produzione dell’impianto, oppure di energia venduta ad ENEL nel caso opposto.

Nel primo caso il vantaggio economico deriva dalla tariffa di acquisto media dell’energia che vale 0,10235 Euro/kWh I.V.A. esclusa (fonte Società Marina di

Cala Galera), mentre la vendita è regolata dalla norma AEEG 34/05 ed è quantificabile 0,095 Euro/kWh. In quest’ultimo caso vanno considerate le detrazioni fiscali del caso, trattandosi di vendita.

Appare quindi evidente che la situazione di massimo vantaggio economico si avrà nel caso di utilizzo dell’energia autoconsumata piuttosto che venduta, e osserveremo nel prossimo paragrafo che nel nostro caso questo avviene nella stragrande maggioranza dei casi.

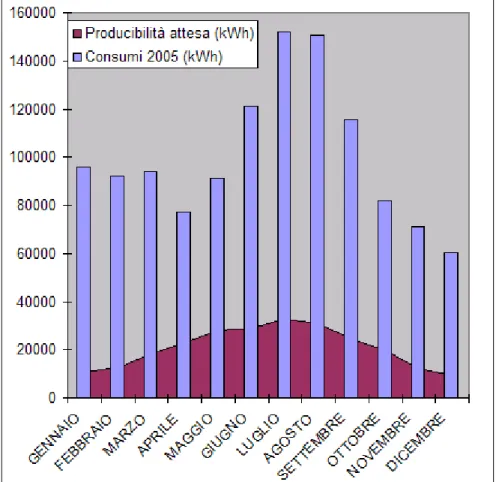

7.2 I consumi di Marina Cala Galera: diagramma di carico annuale.

In questo paragrafo confronteremo il diagramma di carico del porto con i valori di producibilità dell’impianto stimati mese per mese sulla base delle stesse considerazioni effettuate nel capitolo 5. Per i consumi energetici del porto ci avvaliamo dei dati relativi all’anno 2005 gentilmente concessici dalla società.

fig 7.4 – Confronto tra i consumi del porto e la producibilità di impianto.

Confrontando i dati, i valori medi mensili dell’energia prodotta dall’impianto fotovoltaico sono da considerare sempre decisamente inferiori di quelli relativi

all’energia consumata dal porto. Non disponiamo di dati di carico giornalieri per poter esaminare nel dettaglio i consumi del porto, tuttavia adotteremo l’ipotesi che

tutta l’energia elettrica prodotta dall’impianto fotovoltaico sarà autoconsumata dal

porto stesso. L’ipotesi è largamente condivisibile, considerando sia il grande squilibrio delle medie mensili sia l’andamento giornaliero “a campana” della produzione già stimato nel capitolo 5, che comprensibilmente avrà un andamento simile al diagramma di carico giornaliero. In particolare osserviamo che il massimo livello di producibilità si avrà attorno alle 12-13 AM, ora in cui si suppone massima anche la potenza impegnata, mentre subito dopo l’alba ed poco prima del tramonto la potenza erogata dall’impianto sarà inferiore.

L’errore che possiamo commettere qualora questa valutazione fosse errata in alcuni intervalli temporali sarà comunque trascurabile, sia per via dello squilibrio medio sopra citato sia perché in termini economici c’è una differenza tutto sommato limitata tra i vantaggi derivanti dall’autoconsumo e della vendita, anche considerando le imposte.

7.3 Analisi dell’investimento.

Disponiamo adesso di tutti i dati per esaminare economicamente l’investimento. Ai fini di tale valutazione utilizzeremo in particolare il PBT (ovvero tempo di ritorno dell’investimento) il VAN (valore attuale netto), ed il TIR (tasso interno di rendimento.

7.3.1 Voci di costo dell’impianto.

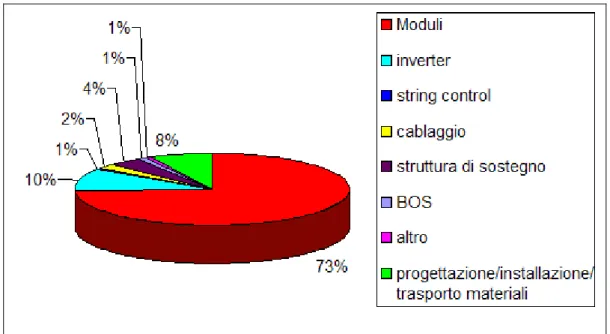

Riportiamo di seguito una stima sulle voci di costo dell’impianto basate su dati in nostro possesso derivanti da reali preventivi richiesti ai fornitori.

Voci di costo

Costo unitario

Quantità Costo

totale

Moduli 3,8 E/Wp 181,6 kWp 684000 E

Inverter 22000 E/unità 4 unità 88.000 E

String Control 750 E/unità 8 unità 6.000 E

Cablaggio

(cavi,canaline,tubi PVC)

20.000 E

Struttura di sostegno 200 E/Wp 181,6 kWp 36.300 E

B.O.S. -diagnostica -interruttori/sezionatori -protezione di interfaccia -SPD -contatori -quadro AC -altro 10.000 E Altro 5.000 E TOT. MATERIALI 849.300 E Progettazione/installazione + trasporto materiali

8% costo impianto 67.944E

TOT I.V.A. ESCLUSA 917.244 E

fig 7.5 – Voci di costo dell’investimento.

Il costo totale di impianto risulta di 5,013 E/Wp I.V.A. esclusa, ed è in linea al costo di riferimento per un impianto di tale taglia. Grossa percentuale di questi costi sono da attribuire come ovvio al campo moduli e al gruppo di conversione. Oltre a queste voci di costo abbiamo anche la manutenzione, che stimiamo pari a 2000 Euro/anno, e la sostituzione degli inverter, supposta indispensabile ogni 8 anni. Dopo 10 anni supporremo inoltre una diminuzione di efficienza pari al 10%. Tali considerazioni contribuiscono al VAN(t) ma non rientrano nell’analisi della distribuzione dei costi.

fig 7.6 – Ripartizione delle voci di costo dell’investimento.

7.3.2 L’analisi dell’investimento nel caso di autofinanziamento.

Valutiamo in questa sezione la bontà dell’investimento nell’ipotesi in cui il soggetto responsabile decidesse di “autofinanziarsi” l’impianto, senza ricorrere all’utilizzo di prestiti da parte di banche. Il valore attuale netto dell’investimento dipende oltre che dal valore dei flussi di cassa netti annuali, dal tasso di sconto

s. Questo parametro è indispensabile per riportare all’oggi i valori dei flussi di

cassa ripartiti nel tempo:

(

)

∑

= + = t n n s NCF t VAN 0 1 ) (Al lordo dell’inflazione, di cui non teniamo conto, il tasso di sconto dipende dal

valore medio dei capitali già investiti in azienda (ROI) nel caso di

autofinanziamento oppure dal tasso di interesse sui prestiti nel caso di finanziamenti da terzi. Il ROI (return of investment) identifica in effetti il costo dei fondi di investimento immobilizzati per una determinata azienda, la quale può seguire diverse forme di investimento.

Realisticamente possiamo supporre nel caso in esame un tasso di sconto pari al 3%. L’analisi del VAN è eseguita su un arco temporale di 20 anni, cioè per la durata degli incentivi; teniamo però tenere presente che gli impianti fotovoltaici hanno una vita media di 30 anni, quindi il valore reale al termine della vita utile

sarà di fatto maggiore (osserviamo che perdurerà al termine dell’incentivazione Conto Energia il beneficio economico derivante dall’autoconsumo).

Dai calcoli eseguiti nel capitolo 5 la producibilità annua stimata risulta di 225820 kWh, che riteniamo per ipotesi costante per tutta la durata dell’investimento: gli interventi manutentivi, nonché la diagnostica del sistema di produzione dovranno mirare a realizzare tale specifica.

Osserviamo a tal proposito che dipendendo fortemente dalle condizioni climatiche la producibilità annua sarà ovviamente soggetta a fluttuazioni. Statisticamente recenti studi (fonte Ibersolar) hanno evidenziato che tali variazioni valgono al più il 30% rispetto al valor medio su base annuale; ci si attende che su base ventennale la produzione reale sia molto simile al valore atteso.

Sulla base di queste considerazioni possiamo esaminare i flussi di cassa annui netti: Tariffa Incentivante (Euro/kWh) Tariffa ENEL (Euro/kWh) FC/kWh (Euro/kWh) FC annuo (Euro/anno)

“Nuovo” Conto Energia 0,378 0,123 0,501 113136

Dati questi valori, riportiamo i flussi di cassa netti anno per anno considerando i primi 20 anni di vita dell’investimento:

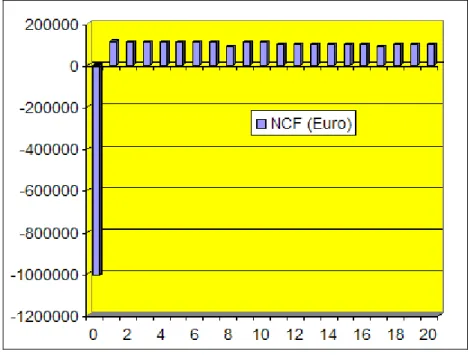

Anno FC_annui (Euro) Manutenzione (Euro) Sostituzione inverter (Euro) Costo Impianto (Euro) NCF (Euro) 0 -1008968 -1008968 1 113136 0 0 0 113136 2 113136 -2000 0 0 111136 3 113136 -2000 0 0 111136 4 113136 -2000 0 0 111136 5 113136 -2000 0 0 111136 6 113136 -2000 0 0 111136 7 113136 -2000 0 0 111136 8 113136 -2000 -22000 0 89136 9 113136 -2000 0 0 111136 10 113136 -2000 0 0 111136 11 101823 -2000 0 0 99823 12 101823 -2000 0 0 99823 13 101823 -2000 0 0 99823 14 101823 -2000 0 0 99823 15 101823 -2000 0 0 99823 16 101823 -2000 0 0 99823 17 101823 -2000 -22000 0 77623 18 101823 -2000 0 0 99823 19 101823 -2000 0 0 99823 20 101823 -2000 0 0 99823

Analizziamo quindi l’andamento dei flussi di cassa attualizzati secondo queste considerazioni e del VAN nel periodo di tempo di 20 anni:

fig 7.7 – Flussi di cassa netti (caso di autofinanziamento).

fig 7.8 – Andamento del VAN (caso di autofinanziamento – s=3%).

Il PBT risulta di 12 anni (proprio all’inizio del XII anno). Il Valore Attuale Netto dell’investimento nell’ottica dei 20 anni vale 543791 Euro, mentre il TIR dell’investimento, ovvero il valore di s che darebbe luogo ad un VAN (20 anni)=0 vale 8%.

VAN (20 anni) PBT TIR Autofinanziamento

(s=3%)

543791 Euro 12 anni 8%

Lo svantaggio di questa forma di investimento consiste nel fatto che richiede uno sforzo iniziale molto forte, ammontante ad una cifra secondo i nostri calcoli pari a 1.056.158 Euro. Tale cifra potrebbe essere utilizzata dalla società in altre forme di investimento, e ciò potrebbe sicuramente frenare l’investitore. Il problema dell’investimento iniziale è tradizionalmente considerato uno dei grossi impedimenti all’espansione in larga scala delle applicazioni fotovoltaiche, ed è per questo motivo che il finanziamento da parte delle banche è importantissimo.

7.3.3 L’analisi dell’investimento nel caso di finanziamento da terzi: il ruolo delle banche.

L’investimento nel fotovoltaico, data la certezza del ritorno economico o comunque la sua alta probabilità determinabile statisticamente, rappresenta un settore economicamente allettante non solo per l’investitore, ma anche per le banche in qualità di finanziatrici. Sono in fase di sviluppo o di perfezionamento dei finanziamenti a tassi agevolati per l’industria in questione da parte di alcuni tra i maggiori organi bancari, in alcuni casi calibrando le rate dei mutui specificatamente sul Conto Energia in maniera tale che il cliente non avverta il peso dell’investimento, continuando anzi a usufruire dei vantaggi dell’impianto per via della energia elettrica risparmiata. Quando questa operazione non risulti possibile, sarà comunque auspicabile ammortizzare la spesa iniziale in quote diluite nel tempo da parte della società investitrice.

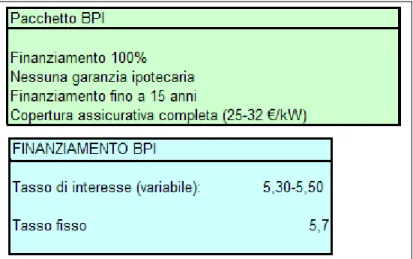

A scopo di esemplificazione di quanto detto abbiamo considerato i dati di valori di finanziamento relativi alla Banca Popolare Italiana. Ne riportiamo i dati:

fig 7.9 – Pacchetto di finanziamento per il fotovoltaico BPI.

Ammettiamo di voler utilizzare un finanziamento a tasso fisso da ammortizzare in 10 anni che copra l’intero budget di investimento:

Come nel caso precedente riportiamo l’andamento dei flussi di cassa e del VAN (neppure in questo caso prendiamo in considerazione il tasso di svalutazione annuo): anno FC_annui (Euro) manutenzione Sostituzione inverter costo finanziamento NCF 1 113136 0 0 -158408 -45272 2 113136 -2000 0 -152656 -41520 3 113136 -2000 0 -146905 -35769 4 113136 -2000 0 -141154 -30018 5 113136 -2000 0 -135403 -24267 6 113136 -2000 0 -129652 -18516 7 113136 -2000 0 -123901 -12765 8 113136 -2000 -22000 -118150 -29014 9 113136 -2000 0 -112399 -1263 10 113136 -2000 0 -106648 4488 11 101823 -2000 0 0 99823 12 101823 -2000 0 0 99823 13 101823 -2000 0 0 99823 14 101823 -2000 0 0 99823 15 101823 -2000 0 0 99823 16 101823 -2000 0 0 99823 17 101823 -2000 -22000 0 77623 18 101823 -2000 0 0 99823 19 101823 -2000 0 0 99823 20 101823 -2000 0 0 99823

fig 7.11 – Flussi di cassa netti (caso di finanziamento BPI).

fig 7.12 – Andamento del VAN (caso di finanziamento BPI).

Riportiamo i nuovi valori di VAN, PBT e TIR:

VAN (20 anni) PBT TIR Finanziamento BPI (tasso fisso 5,7%) 771627 Euro 12 anni 14%

A discapito di un lievemente peggiore tempo di ritorno dell’investimento (alcuni mesi), nel caso di finanziamento da BPI abbiamo un miglioramento sia del VAN che del TIR. Questo è dovuto al fatto che nei primi 10 anni la condizione dell’investimento peggiora, in quanto risente dei tassi di interesse della banca che

sono più alti del tasso di sconto del 3% rispetto al caso di autofinanziamento, mentre dal 10 anno in poi la situazione migliora nettamente una volta esaurito il pagamento delle rate. La scelta dipenderà dall’investitore, tuttavia il ricorso al finanziamento BPI appare indubbiamente preferibile nella vita utile dell’investimento.

7.4 Ottimizzazioni tecniche rispetto al “nuovo” Conto Energia.

Alla luce dei margini di guadagno degli investimenti rispetto al progetto originale, pensato nell’ottica del “vecchio” conto energia, ci poniamo il problema di quali sarebbero gli accorgimenti tecnici impiantistici per poter rientrare nella categoria di impianto “parzialmente integrato” o “integrato”.

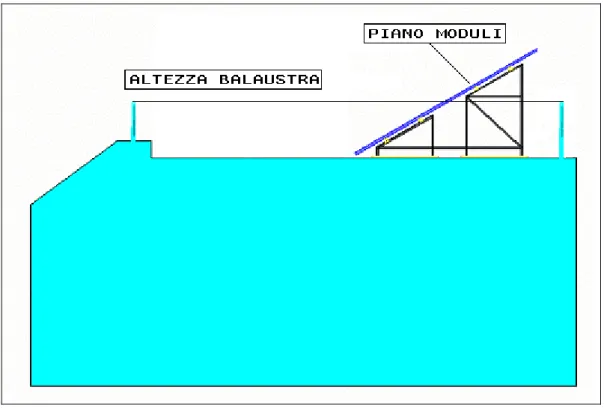

Poiché si tratta di un tetto piano, basterebbe modificare leggermente il progetto originale per rientrare nella categoria di parziale integrazione architettonica. L’ultimo decreto sancisce infatti che per rientrare in questa categoria il punto mediano del piano moduli non deve superare l’altezza della balaustra perimetrale. Nel nostro caso questo risultato sarebbe facile da ottenere, basterebbe abbassare il piano moduli della misura sufficiente e porlo più indietro rispetto alla ringhiera in maniera da non subire ombreggiamenti dalla stessa:

Questa soluzione porterebbe la tariffa incentivante da 0,378 Euro/KWh a 0,4 Euro al KWh, a discapito di un lievemente inferiore effetto albedo sulla superficie riflettente del mare (che sarebbe parzialmente colmato dal riflesso sul molo stesso). Trascurando questo aspetto e nell’ipotesi di tenere costanti gli altri dati, la scelta di questa configurazione nell’ottica del nuovo conto energia comporterebbe i seguenti dati di rendimento economico:

I dati confermano la tendenza precedentemente discussa. Resta conveniente la scelta del ricorso al finanziamento BPI.

La via della totale integrazione architettonica risulta molto meno praticabile ingegneristicamente, visto che nell’idea iniziale avevamo pensato ad un impianto installato sulla apposita struttura di sostegno.

Ricordando che l’integrazione architettonica prevede l’impiego dei moduli in sostituzione a materiale strutturale, si potrebbe rientrare in questa categoria ad esempio pensando di progettare ex novo una tettoia estesa lungo tutto il camminatoio da noi analizzato avente la funzione di ombreggiare lo stesso.

L’ipotesi in questione sarebbe di difficile attuazione perché comporterebbe un impatto visivo molto marcato, e potrebbe essere realmente considerata plausibilmente solo se applicata in maniera concorde ad altre modificazioni strutturali del porto (pensiamo ad esempio ad una terrazza ristorante sopra al molo, con copertura fotovoltaica).

Il progetto ed i costi sarebbero diversi rispetto al caso da noi analizzato; a titolo puramente di esempio riportiamo i dati sul valore dell’investimento se si ottenesse questa soluzione nelle stesse ipotesi budgetarie del caso precedente:

Impianto parzialmente integrato Tariffa incentivante Flusso di cassa annuo iniziale

VAN (20 anni) PBT TIR

Finanziamento BPI

0,4 Euro/kWh 118103 Euro 826752Euro 12 anni 15%

Autofinanziamento (s=3%)

I vantaggi dell’integrazione architettonica sono evidenti. Osserviamo che statisticamente però spesso ad una migliore configurazione architettonica corrispondono peggioramenti di efficienza energetica dell’impianto. Succede infatti talvolta che ponendo i moduli in maniera complanare all’edificio, ottenendo quindi un buon livello di integrazione architettonica, venga trascurato che peggiora la qualità dello smaltimento del calore dei moduli stessi, che lavorano ad una temperatura più elevata peggiorando il rendimento di conversione.

In altri casi succede che l’integrazione obbliga l’installazione dei moduli con inclinazione non ottimale, a svantaggio della produttività di impianto.

Osserviamo che incrementando la tariffa incentivante il divario in termini di tempo di recupero dell’investimento aumenta a favore dell’autofinanziamento, anche se i valori di VAN e TIR nei 20 anni suggeriscono sempre che il ricorso al pacchetto di finanziamento BPI è preferibile, nelle ipotesi iniziali, all’autofinanziamento.

Impianto totalmente integrato Tariffa incentivante Flusso di cassa annuo iniziale

VAN (20 anni) PBT TIR

Finanziamento BPI 0,44 Euro/kWh 127137 Euro 972186 Euro 12 anni 19% Autofinanziamento (s=3%) 0,44 Euro/kWh

7.5 I benefici ambientali.

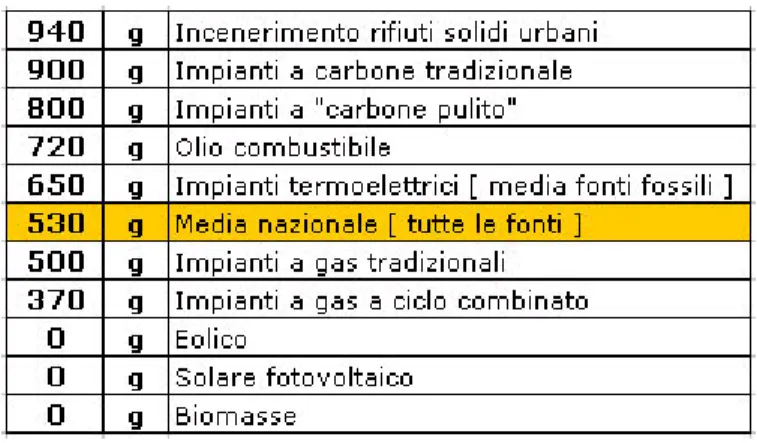

Stimiamo in questa sede i benefici di carattere ambientale che l’impianto comporterebbe durante la sua vita utile, riferendoci ai dati nazionali medi di emissione di CO2 per kWhel prodotto:

fig 7.14 – Emissioni di CO2 per kWel.

Considerando la producibilità stimata del nostro impianto, nei suoi primi 25 anni di funzionamento (considerando anche la perdita di efficienza dell’impianto) consentirebbe in condizioni ottimali la mancata emissione di circa 2800 tonnellate di CO2 rispetto alla media nazionale.

Riguardo invece al consumo di combustibile evitato, riferendoci alla media nazionale sappiamo che per produrre la stessa quantità di 1 kWhel sono necessari 0,25 Kg di petrolio equivalente; da questa considerazione possiamo desumere che nello stesso arco temporale verrebbero risparmiate circa 1330 tep (tonnellate equivalenti di petrolio).

Ricordiamo infine che poiché siamo nel caso di moduli in silicio monocristallino il tempo di recupero energetico di questi ultimi si aggira intorno ai 2 anni e mezzo, mentre nell’arco della loro vita utile produrranno una energia elettrica almeno 10 volte maggiore di quella necessaria alla loro costruzione.