6

CAPITOLO 1

Il Rischio di Liquidità: definizione e profili regolamentari

1.

Il concetto di Liquidità bancaria e la sua evoluzione alla luce

della crisi finanziaria

La liquidità è un aspetto fondamentale dell’equilibrio di gestione di qualsiasi impresa, ma per l’intermediario bancario assume un rilievo quasi vitale.1 Infatti, la gestione della banca, così come quella di qualsiasi altra azienda, è sottoposta al vincolo di liquidità, con la differenza appunto, che per la banca tale vincolo, assume un’importanza ancora più profonda, date le funzioni e le particolari operazioni da essa compiute. Un intermediario bancario deve essere in grado di far fronte in maniera tempestiva ed economica agli impegni di pagamento in moneta legale e di operare in condizioni di equilibrio di gestione, con lo scopo di garantire stabilità e continuità di funzionamento. Diventa necessario il raggiungimento e, ancor di più, il mantenimento di una condizione permanente di liquidità all’interno della banca e nel caso in cui questo vincolo non sia rispettato, la banca vede compromessa la propria permanenza sul mercato.2 In tale eventualità, gli amministratori e il management dovranno intervenire sullo svolgimento della gestione in modo da indirizzare la medesima verso condizioni di equilibrio che si mostrino soddisfacenti.3

1 PORRETTA P., “La liquidità della banca: equilibri gestionali, politiche e strumenti operativi”, in TUTINO F. (a cura di), La gestione della liquidità nella banca. Liquidity Risk, crisi finanziaria, regolamentazione, Il Mulino, Bologna, 2012, p. 75.

2

RUOZI R., FERRARI P., Il rischio di liquidità nelle banche: aspetti economici e profili regolamentari, febbraio 2009, Paper n. 90, p. 1. Disponibile su: www.unibs.it

7 La gestione bancaria, dunque, deve essere rivolta al conseguimento di alcuni obiettivi, tra di loro non alternativi ma complementari, mediante i quali è possibile raggiungere un determinato equilibrio (Fig. 1):

Operare in condizioni di liquidità al fine di raggiungere l’equilibrio finanziario, in base al quale s’intende la capacità di una banca di indirizzare la propria gestione in modo tale da detenere comunque un volume di attività prontamente spendibile per fronteggiare impegni di pagamento che insorgono nel corso del tempo;4

Mantenere uno stato di solvibilità, e quindi raggiungere l’equilibrio patrimoniale. Solo con un adeguato patrimonio, idoneo per fronteggiare gli impegni finanziari nel breve medio e lungo periodo, l’obiettivo della solvibilità sarà raggiunto;

Conseguire un reddito adeguato e soddisfacente, al fine di raggiungere un equilibrio economico. Il risultato economico della gestione bancaria deve essere naturalmente positivo, in modo tale da permettere una remunerazione del capitale investito e un potenziamento dell’attività attraverso l’autofinanziamento.

Fig. 1: Gli equilibri della gestione aziendale

Equilibrio finanziario Liquidità

Equilibrio economico Redditività

Equilibrio (sostenibilità) dei rischi Rischiosità

Equilibrio patrimoniale Solvibilità

Fonte: TUTINO F., “La gestione finanziaria delle banche”, in TUTINO F. (a cura di), La gestione della liquidità nella banca. Liquidity Risk, crisi finanziaria, regolamentazione,op. cit., p. 28.

Queste considerazioni danno la possibilità di individuare dei trade-off in termini di equilibrio e di obiettivi. Per quanto riguarda il primo caso, si nota che l’equilibrio economico è influenzato da quello finanziario: mantenere un certo grado di liquidità, limita la redditività e presuppone che siano mantenute riserve in eccesso, o più in generale, sarebbero indica la preferenza degli obiettivi di liquidità rispetto a quelli di redditività. Inoltre, l’equilibrio finanziario è

8 migliorato dall’equilibrio patrimoniale, poiché è in grado di aumentare la scadenza media del passivo, riducendo gli eventuali disallineamenti fra flussi di cassa in entrata e in uscita. L’allontanamento dall’equilibrio patrimoniale potrebbe determinare il peggioramento del merito creditizio della banca, con la conseguente difficoltà di recuperare i fondi necessari per la copertura temporanea degli squilibri fra flussi di cassa in entrata e in uscita. Per quanto riguarda il secondo caso, invece, esiste un trade-off tra obiettivi di liquidità e di redditività: per conseguire il massimo grado di liquidità la banca non dovrebbe impiegare i fondi ricevuti dai propri depositanti, ma non farlo significherebbe trovarsi a dover pagare solo interessi passivi, senza realizzare interessi attivi sui capitali impiegati. Al contrario, per conseguire la massima redditività, la banca dovrebbe impiegare totalmente i fondi ricevuti, rischiando di incidere fortemente sulla sua liquidità. Conservare uno stato di solvibilità, invece, significa per la banca avere un volume di attività superiore a quello delle passività in modo da poter far fronte ai propri impegni e da pagare le obbligazioni assunte. Esiste una vicinanza particolare tra i concetti di solvibilità e di liquidità, ma non un’uguaglianza. La solvibilità risulta influenzata da eventi che impattano sul valore delle attività di una banca, e la sua analisi non considera la dimensione temporale degli elementi attivi e passivi del patrimonio, dato che non tutte le attività sono prontamente liquidabili. Allora, una banca può essere contemporaneamente solvibile e non liquida, a causa della presenza nell’attivo di poste che generano contante in momenti diversi da quelli richiesti per l’estinzione di determinate passività. Una banca è solvibile quando è in grado di adempiere i propri debiti, o meglio, quando le sue passività a breve sono coperte dalle attività a breve. Una banca è illiquida quando non riesce a far fronte alle sue uscite di cassa. Inoltre, una banca illiquida può non diventare insolvente, ma non vale il contrario, perché una banca che si trova in una situazione d’insolvenza sarà automaticamente destinata a diventare illiquida: nel momento in cui la prima condizione sarà resa nota, i depositanti di questa banca andranno a ritirare i propri depositi.

Da quanto appena descritto, è opportuno considerare il problema della liquidità bancaria nella prospettiva dei collegamenti e delle interrelazioni esistenti con la

9 gestione finanziaria, individuandone i rispettivi confini, autonomie, obiettivi e collegamenti interfunzionali.5 Compito della gestione finanziaria è quello di mantenere condizioni di equilibrio finanziario, in altre parole di evitare da una parte l’accumulo di eccedenze di riserve monetarie infruttifere, che potrebbero penalizzare la redditività della banca, e dall’altra le situazioni in cui i flussi finanziari in uscita siano maggiori di quelli in entrata. In tale prospettiva, il perseguimento dell’equilibrio finanziario implica la gestione della liquidità e la gestione della tesoreria. La prima ha come obiettivo il raggiungimento e il mantenimento dell’equilibrio della struttura finanziaria e l’individuazione della sua composizione e ricomposizione nel tempo, e s’identifica nell’insieme di politiche attuate dalla banca per garantirsi, nel lungo periodo, la capacità di far fronte tempestivamente ed economicamente agli impegni di pagamento; la seconda ha come obiettivo il raggiungimento dell’equilibrio tra flussi monetari in entrata e in uscita, equilibrio che in linea generale deve esistere quotidianamente, ma che per determinate operazioni o controparti deve essere ricercato anche per scadenze infra-giornaliere, e s’identifica nell’insieme di operazioni attuate nel breve e brevissimo periodo, dirette a reperire attività liquide aggiuntive o ad impiegare attività liquide temporaneamente in eccesso. Si nota come entrambe le due gestioni abbiano obiettivi diversi e lavorino con strumenti operativi differenti, e non abbiamo confini nettamente definiti, poiché sono caratterizzate da profonde interrelazioni di carattere economico e finanziario. Le interrelazioni fra queste due gestioni hanno attraversato dei periodi in cui la loro considerazione era abbastanza scarsa, fino ad arrivare in un momento (quello più recente) in cui hanno cominciato a ricoprire un ruolo importante all’interno della banca, assumendo maggiore ampiezza, profondità e dinamicità.

Lo stesso concetto della “Liquidità in banca” è stato sempre affrontato da diversi studiosi, che sono riusciti a offrire oltre a diverse definizioni, anche svariate considerazioni, in particolare sulla base delle recenti turbolenze finanziarie e dei conseguenti cambiamenti regolamentari in materia di liquidità. Proprio tali

5

PORRETTA P., “La liquidità della banca: equilibri gestionali, politiche e strumenti operativi”, in TUTINO F. (a cura di), La gestione della liquidità nella banca. Liquidity Risk, crisi finanziaria, regolamentazione, op. cit., pp. 79-80.

10 turbolenze hanno, infatti, portato alla luce, e con maggior vigore, l’importanza di tale tema. Un tema, per il quale, all’origine si è tentato di creare un perimetro ben circoscritto, che però nel tempo è stato come dimenticato, per arrivare fino ai nostri giorni, in cui si parla di una nuova scoperta. Sicuramente, però, la definizione attuale di liquidità non può dirsi “antica” o “statica”, perché si è evoluta, arricchita, migliorata in concomitanza appunto all’evoluzione dei mercati finanziari e al modo di fare banca.

In ragione di quanto appena detto, è possibile cogliere quelle che sono le fasi che più caratterizzano questa evoluzione:6

I. Impostazione dell’architettura concettuale di base; II. Definizione dei profili tecnico-gestionali;

III. Sviluppo dei profili manageriali; IV. Liquidità dimenticata;

V. Interesse ritrovato per la Liquidità;

La prima fase si fa risalire agli anni Quaranta e arriva al culmine negli anni Sessanta. I contenuti principali riguardano la liquidità come aspetto centrale dell’attività bancaria, la distinzione tra liquidità e tesoreria, l’importanza dei modelli di gestione incentrati sulla previsione delle fluttuazioni cicliche e stagionali delle principali quantità bancarie, il ricorso a interventi correttivi ex ante piuttosto che interventi compensativi ex post, e l’importanza della gestione delle riserve libere di liquidità in termini di dimensione e di composizione. La seconda fase si apre negli anni Settanta e prosegue fino a metà degli anni Ottanta. I contenuti che emergono riguardano l’affinamento della distinzione tra liquidità e tesoreria e le correlate tecniche di gestione della tesoreria, l’attenzione agli strumenti del mercato monetario e alle interrelazioni con la politica monetaria, e per finire le prime proposte riguardanti l’integrazione tra tesoreria domestica e in valuta.

6

FABRIZI P. L., La liquidità bancaria: un tema antico come le banche, presentazione al convegno ADEIMF dal titolo Nuove politiche per la gestione bancaria, Bergamo, Gennaio 2009.

11 La terza fase inizia a metà degli anni Ottanta e termina a metà degli anni Novanta, evidenziando prima la riconduzione della gestione della tesoreria e della liquidità a una visione unitaria, e cioè la gestione dei flussi finanziari, a sua volta collegata alla gestione integrata dell’attivo e del passivo, e alle logiche di allocazione del capitale, e dopo la creazione di un sistema di programmazione, misurazione e controllo dei risultati della funzione finanziaria.

La quarta fase si fa risalire alla metà degli anni Novanta e dura fino ai primi anni Duemila. Questo è il periodo più critico, in cui, la liquidità è dimenticata e assume un ruolo secondario, lasciando spazio al Risk Management e al Capital Management. Basti pensare al fatto che questi sono proprio gli anni in cui ha maggiore risalto il rischio di credito, il rischio di mercato, il rischio di tasso di interesse sul Banking Book e le correlate metodologie di misurazione. Inoltre, questo periodo è accompagnato da grandi cambiamenti legislativi in ambito bancario, infatti, le Autorità di Vigilanza nella progettazione del framework regolamentare pongono maggiore attenzione ai Sistemi di Rating e al Rischio operativo, inserendo il Rischio di Liquidità tra quelli che sono i cosiddetti “altri rischi”7.

La quinta e ultima fase è quella più recente, quella più attuale. Si tratta della fase in cui, finalmente, si dà attenzione alle problematiche riguardanti la mancanza di liquidità, la multidimensionalità del corrispondente rischio, la sua regolamentazione e le tecniche di misurazione che sono state create e introdotte alla luce della crisi finanziaria internazionale. Del resto la stessa liquidità è venuta a mancare proprio durante la crisi più recente, ma sebbene sia emerso quanto la sua presenza sia fondamentale all’interno del sistema bancario e finanziario, le tecniche di misurazione sviluppate finora sono piuttosto semplici,

7

L’accordo di Basilea 2 prevede la distinzione tra i rischi di Pillar 1 (il rischio di credito, il rischio di mercato e il rischio operativo) e i rischi di Pillar 2, ovvero gli “altri rischi”. Proprio all’interno del secondo pilastro ritroviamo la “nuova avventura” che l’industria del credito è stata chiamata a intraprendere: la sfida dell’internal Capital Adequacy Assessment Process (o ICAAP), definito come quel processo che permette a ogni singola banca la valutazione della propria adeguatezza patrimoniale, attuale e prospettica, in relazione ai rischi rilevanti assunti e alle strategie aziendali. Ripercorrendo le fasi di cui si compone tale processo, troviamo appunto l’individuazione dei rischi tipici in una banca. Per approfondimenti sul tema si vedano ad esempio: BERTINATO G., BIRINDELLI G., FERRETTI P., e IANESI L.,, Governance e governo dei rischi nell’ICAAP, in “Banche e Banchieri” 2008, n. 5, pp. 349-367.

12 e contrastano nettamente con quelle raffinate e utilizzate per altri rischi (rischio di credito o di mercato).8 Addirittura c’è chi parla di una mancanza proprio di sufficienti strumenti di gestione e di misurazione della liquidità al punto tale da costituire una minaccia per la stabilità del sistema e da provocare eventi gravi e dannosi.9

La crisi finanziaria internazionale scoppiata nel 2007, infatti, è stata per profondità e ampiezza la più grave della storia recente e il mondo non ne è ancora definitivamente uscito; la ripresa è stata fragile e disomogenea, la disoccupazione è stato l’elemento che ha fatto preoccupare maggiormente, ma non solo, la crescita del debito pubblico in alcuni paesi dell’area euro ha sollevato dubbi negli investitori sulla sostenibilità delle finanze pubbliche, i mercati sono risultati altamente volatili; da ciò sono conseguiti disturbi sul clima di fiducia, elemento essenziale per il buon funzionamento del sistema finanziario e una efficiente allocazione delle risorse all’interno del sistema economico.10 La gravità della situazione ha messo in evidenza una serie di elementi di debolezza che già il sistema bancario portava con sé, per cui è stato inevitabile un riordino della regolamentazione in vigore fino a quel momento. La riforma, nota con il nome di Basilea 3, ha per oggetto sei principali aspetti: l’innalzamento della qualità del capitale regolamentare delle banche, la riduzione della pro-ciclicità della regolamentazione prudenziale, il contenimento del grado di leva finanziaria, l’introduzione di due coefficienti minimi di liquidità, il miglioramento della copertura dei rischi assunti dalle banche e la creazione di misure in materia di istituzioni finanziari rilevanti (cosiddette SIFIs). La sfida che si pone l’Autorità di Vigilanza con il nuovo sistema di regole è di perseguire la stabilizzazione del sistema complessivo delle banche, con un’attenzione particolare al patrimonio, alla liquidità e alla governance. Per questo motivo è

8 SCHMALTZ C., A quantitative liquidity model for banks, Gabler, Wisbaden, 2009, foreword.

9 BERVAS A., Market liquidity and its incorporation into risk management, Financial Stability Review, May, 2006, n. 8, p. 64.

10

TARANTOLA A. M., Verso una nuova regolamentazione finanziaria, Convegno inaugurale del Master in Finanza Avanzata, Scuola di Alta Formazione dell’I.P.E., Napoli, 21 Gennaio 2011, p. 2.

13 possibile definire Basilea 3 come il terzo sconvolgimento regolamentare che ha interessato il sistema bancario negli ultimi vent’anni.11

Le riforme introdotte permettono di rafforzare e migliorare l’assetto regolamentare in materia di patrimonio e di liquidità in modo da irrobustire le banche e renderle capaci di governare le perdite durante fasi negative del ciclo economico. Ad oggi, l’attuazione piena, tempestiva e uniforme di Basilea 3 rimane di fondamentale importanza per rafforzare il sistema finanziario, per preservare la fiducia del pubblico nei coefficienti regolamentari e per creare condizioni di parità concorrenziale per le banche con operatività internazionale.12 Le regole predisposte all’interno dell’accordo di Basilea 3 sono state sin da subito al centro di un’ampia consultazione con l’industria bancaria e sono state, altresì, pubblicate in via definitiva nel dicembre del 2010, con l’intento di renderle applicabili dall’inizio del 2013, per arrivare a pieno regime a fine 2018. Si è pensato, dunque, a uno schema di gradualità ben preciso per l’attuazione della riforma, al fine di evitare interventi eccessivamente pesanti e traumatici, che potessero appesantire ulteriormente lo squilibrio del sistema finanziario internazionale e l’incertezza sulla ripresa economica. Tuttavia, si è trattato di uno schema che non ha raggiunto immediatamente i risultati sperati, poiché, in primis, Federal Reserve ha dichiarato di essere tecnicamente inadeguata all’applicazione di Basilea 3 a partire dalla data prevista. Inoltre, la Commissione Europea, a seguito una serie di pronunce e opinioni, rispettivamente da parte delle Autorità di Vigilanza e della dottrina, ha proposto lo slittamento dell’entrata in vigore oltre la data prevista, consentendo la messa in atto di successivi passi e modificazioni, per garantirne una maggiore efficacia. Attualmente, sebbene vi siano ritardi nell’attuazione, le Autorità di Vigilanza nazionali si stanno muovendo per assicurare che i gruppi bancari presenti a livello internazionale, provvedano in maniera soddisfacente e nell’immediato a soddisfare i requisiti richiesti da Basilea 3. Resta, comunque, essenziale che tutti gli standard di

11 DE FEBIS D., Nuove regole di vigilanza: implicazioni sulla governance e sul patrimonio delle banche, in “Amministrazione & Finanza”, 2012, n. 11, p. 66.

12

BCBS, Report to G20 Finance Ministers and Central Bank Governors on monitoring implementation of Basel III regulatory reform, April 2013, p.1.

14 Basilea 3 siano adottati e applicati in maniera uniforme, integrale e tempestiva; affinché ciò sia rispettato, il Comitato di Basilea continua ad adoperarsi proponendo e svolgendo un’attività di monitoraggio dell’attuazione e sollecitando i Ministri finanziari e i Governatori delle banche centrali del G20 a rinnovare l’impegno per completare le riforme.

Il 20 luglio 2011 la Commissione Europea ha adottato la proposta legislativa per recepire nell’Unione Europea tale framework regolamentare. L’implementazione delle disposizioni del Comitato da parte della Commissione Europea è avvenuta attraverso un pacchetto regolamentare, la cosiddetta “CRD IV Package”13

, che tiene conto delle specificità europee e ha sostituito o meglio aggiornato le precedenti direttive (la CRD Capital Requirements Directives 2006/48/CE relativa all'accesso all’attività degli enti creditizi e al suo esercizio e la CAD Capital Adequacy Directive 2006/49/CE relativa all’adeguatezza patrimoniale delle imprese di investimento e degli enti creditizi). All’interno di tale pacchetto sono stati presentati due atti legislativi: una direttiva (CRD IV) che disciplina i poteri dell’Autorità di Vigilanza e che avrà bisogno di un processo di recepimento a livello nazionale; un regolamento (CRR Capital Requirements Regulation) che contiene le norme sui requisiti prudenziali che sono direttamente applicabili nei confronti delle banche e delle imprese d’investimento operanti nell’Unione Europea. A tal proposito, nelle pagine seguenti e, ovviamente, solo per ciò che riguarda il tema della liquidità, sarà presentato il documento per la consultazione della Banca d’Italia, grazie al quale si rendono note le modalità di recepimento e le facoltà che il legislatore intende esercitare in Italia. In tale contesto, un ruolo assai importante è stato affidato alla nuova Autorità Bancaria Europea (l’EBA), la quale è chiamata a definire ed emanare standard tecnici vincolanti su alcuni temi rilevanti per assicurare una vigilanza più efficace. In attesa dell’adozione ufficiale della nuova struttura normativa da parte della Commissione, l’EBA si è concentrata sulla preparazione di progetti di norme e di orientamenti, contribuendo alla creazione di un sistema finanziario più solido e sicuro; non si parla di vere e proprie norme ma di progetti sui quali è ancora

15 possibile apportare modifiche rispetto al testo iniziale.14 Dopo l’approvazione della CRD IV da parte del Parlamento, che risale al 16 aprile scorso, è seguita, in data 20 Giugno, la ratifica da parte del Consiglio Europeo. La pubblicazione del testo definitivo del pacchetto di norme di cui sopra è avvenuta sulla Gazzetta Ufficiale dell’Unione Europea il 27 giugno 2013, con alcune modifiche e accorgimenti rispetto alla versione iniziale e provvisoria. Le nuove norme entreranno in vigore il 1° gennaio 2014.

Quella appena descritta, non è altro che una visione generale e sintetica della situazione che il sistema finanziario internazionale si è ritrovato a dover vivere in questi ultimi anni di crisi. La puntualizzazione di tale visione è utile per poter meglio approfondire l’importanza della liquidità bancaria, le caratteristiche del rischio di liquidità e la corrispondente normativa prevista oggi all’interno del quadro regolamentare del Comitato di Basilea e della Banca d’Italia. La Banca d’Italia non ha mai nascosto l’attenzione a tale rischio, trattandolo principalmente all’interno della Circolare n. 263 del 2006, diversamente dal comportamento tenuto dalle Autorità di Vigilanza internazionali, le quali non sempre hanno esaltato i caratteri principali del rischio in questione, lasciando le banche alla sua individuazione e misurazione solo all’interno dell’Internal Capital Adequacy Assessment Process (ICAAP), nell’ambito del Secondo Pilastro di Basilea 2,

2.

Il Rischio di Liquidità: tipicità e dimensioni

Dalla definizione di liquidità discende quella del rischio di liquidità che è associata alla capacità della banca di far fronte tempestivamente agli impegni monetari assunti, mantenendo in equilibrio le entrate e le uscite monetarie derivanti dalla gestione dei pagamenti che hanno avuto luogo attraverso l’utilizzo della moneta bancaria. Il rischio di liquidità, quindi, dipende dalla differente scadenza di attività e passività, intendendo con ciò non solo la scadenza finale,

16 ma anche la scadenza di ogni singolo flusso di cassa, inclusi quelli intermedi (si pensi, ad esempio, ai contratti che prevedono un piano di ammortamento graduale, o titoli obbligazionari con cedole) o ogni eventuale rimborso anticipato (o maggiori utilizzi di linee di credito).15

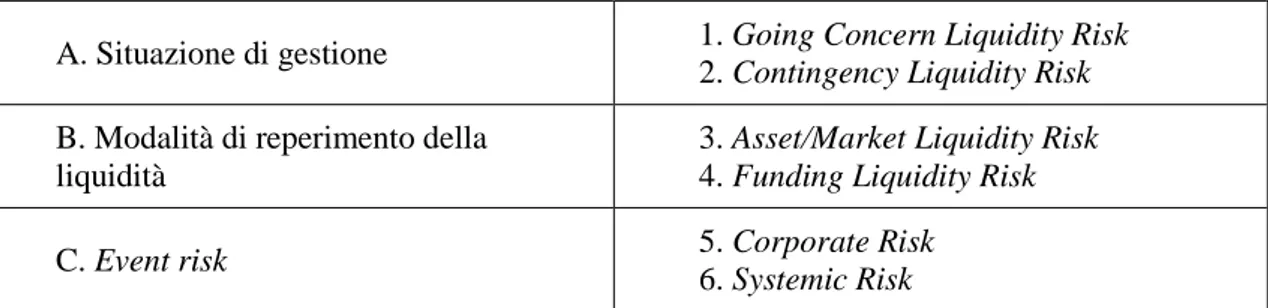

La particolarità del rischio di liquidità è data da una parte dalla sua tipicità e dall’altra dalle sue svariate dimensioni. È vero che si tratta di un rischio tipico, che riguarda sia le banche che adottano modelli di gestione più evoluti, sia quelle che operano a livello più tradizionale, ma è vero, anche, che la più recente crisi finanziaria internazionale ha scombussolato l’intero sistema bancario, accentuando la gravità del rischio di liquidità e dando vita addirittura alle cosiddette multi-dimensioni, attraverso le quali è possibile fare un inquadramento più preciso e puntuale del rischio stesso. Tra l’altro questa natura multi-dimensionale del rischio di liquidità provoca non pochi problemi, non solo nei confronti di chi si trova all’interno della banca e deve individuarlo, misurarlo e gestirlo, ma anche verso chi trovandosi all’esterno deve svolgere il compito di supervisione. Infatti, un’efficace misurazione e gestione del rischio in questione presuppone una chiara comprensione di tale tipologia di rischio in tutte le sue sfaccettature (Fig. 2).

Fig. 2: Il rischio di liquidità: un rischio multidimensionale

A. Situazione di gestione 1. Going Concern Liquidity Risk 2. Contingency Liquidity Risk B. Modalità di reperimento della

liquidità

3. Asset/Market Liquidity Risk 4. Funding Liquidity Risk

C. Event risk 5. Corporate Risk

6. Systemic Risk

Fonte: BONGINI P.A., Il rischio di tasso di interesse e il rischio di liquidità, 2012. Disponibile su: www.economia.unimib.it

In merito a quanto appena detto, la prima dimensione che è necessario approfondire è quella relativa alle modalità di reperire la liquidità, cioè quella del Funding Liquidity Risk e del Market Liquidity Risk. Il primo riguarda il rischio

15

ANOLLI M., RESTI A., “Il rischio di liquidità”, in RESTI A. (a cura di), Il secondo pilastro di Basilea e la sfida del capitale economico, Bancaria editrice, Roma, 2008, p. 219-220.

17 che la banca non è in grado di far fronte in modo efficiente, senza mettere a repentaglio la propria ordinaria operatività e il proprio equilibrio finanziario, a deflussi di cassa attesi e inattesi, legati al rimborso di passività, al rispetto d’impegni a erogare fondi o alla richiesta, da parte dei suoi creditori, di accrescere le garanzie reali fornite a fronte dei finanziamenti ricevuti. Il secondo, invece, riguarda il rischio che una banca, al fine di monetizzare una consistente posizione in attività finanziarie, finisca per influenzarne in misura rilevante e sfavorevole il prezzo, a causa dell’insufficiente profondità del mercato finanziario in cui tali attività sono scambiate, o di un suo temporaneo malfunzionamento16. Alla luce delle turbolenze finanziarie del 2007, quali sicuramente la rarefazione dei fondi interbancari a tre mesi e la “corsa agli sportelli” della Northern Rock17, si evince come l’esistenza di questa seconda tipologia di rischio è stata sicuramente sottovalutata, o addirittura non riconosciuta o contemplata dalle unità preposte alla gestione del rischio di liquidità. La stretta relazione con altri rischi fa sì che il Market Liquidity Risk venga misurato e gestito dalle unità del Risk Management; mentre la configurazione del rischio di liquidità più studiata nel settore finanziario, e sulla quale si concentra generalmente l’attenzione delle autorità di supervisione, è quella del rischio di Funding: esso ha carattere prevalentemente idiosincratico e può innescare molto velocemente reazioni da parte delle controparti di mercato, che si rendono indisponibili per le usuali transazioni o che chiedono in contropartita una remunerazione maggiore; entrambe le circostanze, congiuntamente, possono riverberare i loro effetti sulla situazione di solvibilità

16 RESTI A., SIRONI A., Comprendere e misurare il rischio di liquidità, in “Bancaria” 2007, n. 11, p. 2. 17

Il default della Northern Rock è sicuramente un caso emblematico. Il modello di business di tale istituzione prevedeva la raccolta di somme di denaro, con scadenze molto brevi, sul mercato interbancario internazionale e in parallelo impiego del funding ottenuto per la concessione di mutui a scadenza più lunga. Mutui che venivano cartolarizzati e ceduti al mercato. Quando nel 2007 venne a mancare la domanda da parte degli investitori di titoli derivanti da cartolarizzazione, la banca fu incapace di rimborsare i prestiti sul mercato monetario. Dunque, fece richiesta e ottenne un sostegno da parte della Bank of England per sostituire i fondi che non era in grado di raccogliere sul mercato monetario, scatenando però la c.d. “corsa agli sportelli” dei depositanti. Per approfondimenti sul tema si vedano ad esempio: VALENTE F. M., VITALE F., La prossima sfida per le banche: il Liquidity Risk Management, in “Banche e Banchieri”, 2011, n.1, p. 72.

18 della banca che sperimenta tensioni di liquidità.18 Nonostante, da un punto di vista logico, le prime due dimensioni del rischio in oggetto siano distinte, si nota una forte interconnessione tra loro, tale da condurre a vere e proprie spirali di liquidità. Ciò in virtù del fatto che una banca, nell’eventualità di deflussi di cassa inattesi, potrebbe essere costretta a convertire in denaro alcune posizioni su attività finanziarie, creando potenziali perdite: in tal caso il danno causato dal rischio di liquidità sarà senza dubbio più marcato.

Un’altra coppia di dimensioni che è possibile studiare, questa volta, interessa lo scenario economico in cui si trova la banca, ed è quella del Going Concern Liquidity Risk e del Contingency Liquidity Risk. Nel primo caso, la banca fa fronte al proprio fabbisogno di liquidità utilizzando la propria capacità di funding, e si pensa a uno scenario operativo del tutto normale. Invece nel secondo caso, ciò non è possibile, perché la banca studia il rischio in un contesto di stress, che deriva da fattori individuali o sistemici, qui si rende necessario il ricorso a misure straordinarie, a cui si deve pensare in anticipo con la redazione di un apposito Piano di Emergenza o Contingency Funding Plan (CFP)19.

Altra dimensione su cui ci si sofferma è quella che vede da una parte il Corporate Liquidity Risk generato da fattori interni alla banca e riconducibili al modello di gestione adottato dalla banca, e dall’altra il Systemic Liquidity Risk derivante da fattori di mercato, ovvero eventi a carattere sistemico. Si tratta di elementi che possono peggiorare l’assoggettamento della banca al rischio di liquidità. Si pensi ai prodotti forniti dalla banca ai risparmiatori e alle imprese, o ad alcuni fattori o circostanze che rendono più altalenante e poco prevedibile il profilo di rischio delle banche, in particolare quelle più grandi con un’operatività più complessa.

I prodotti cui si fa riferimento sono:20

Gli asset che lasciano alle controparti ampia discrezionalità nel determinare flussi di cassa (passività a vista che possono essere ritirate senza

18 BANCA D’ITALIA, Liquidity Risk Management, Documento per la consultazione, giugno 2010. 19

RUOZI R., FERRARI P., Il rischio di liquidità nelle banche: aspetti economici e profili regolamentari, op.cit. p. 9.

19 preavviso, garanzie personali prestate alla banca che possono essere escusse sotto richiesta del creditore, linee di credito irrevocabili concesse a favore di imprese o di veicoli societari);

I contratti derivati negoziati su mercati non regolamentati, che richiedono alla banca di versare margini di garanzia e che possono subire una dinamica inattesa;

I finanziamenti con clausole trigger, che prevedono la restituzione dei crediti ottenuti come conseguenza al peggioramento del rating dell’intermediario.

Invece, tra i fattori o le circostanze suscettibili di acuire il rischio di liquidità è possibile individuare fattori individuali, ovvero specifici della banca e fattori sistemici. I fattori individuali sono eventi che mirano a indebolire la fiducia del pubblico e degli operatori in una banca, fino a indurli all’aumento della richiesta di recupero dei crediti concessi precedentemente (per esempio, la diffusione di notizie pregiudizievoli circa l’onestà del management e la veridicità dei bilanci potrebbe indurre a prelevamenti dei depositi a vista o alla rinuncia del rinnovo delle linee di credito giunte a scadenza). I fattori sistemici, invece, includono le crisi di fiducia che inducono i depositanti, di un certo paese o di una certa regione, a richiedere al sistema bancario locale il rimborso dei depositi, oppure le crisi dei mercati che comportano una loro momentanea inattività, rendendo impossibile la liquidazione delle attività quotate o che aumentano il divario tra i prezzi di acquisto e di vendita, rendendo penalizzante da un punto di vista economico la vendita di titoli.21

L’importanza del rischio di liquidità è cresciuta in maniera notevole negli anni più recenti, per effetto di un’altra serie di elementi: la globalizzazione dei grandi gruppi finanziari, che ha reso difficile l’aggiornamento corretto di tutti i flussi di cassa futuri, per via dei più svariati rapporti di controllo; la tecnologia che ha reso più rapido il trasferimento dei fondi detenuti presso le banche, grazie all’utilizzo di strumenti come internet banking che ha permesso, sia a clienti al

21

RESTI A., SIRONI A. (a cura di), Rischio e valore nelle banche: misura regolamentazione, gestione, Egea, Milano, 2008, pp. 116-118.

20 dettaglio sia professionali, di gestire liberamente le proprie somme; la cartolarizzazione che ha consentito alle banche di rendere liquidi attivi come mutui e prestiti rateali, nello stesso tempo richiede impegni di liquidità da parte della banca stessa; la diffusione d’investitori, come gli hedge fund, che utilizzano in misura marcata la leva finanziaria e che spostano consistenti volumi di fondi da un mercato all’altro per raggiungere obiettivi di arbitraggio, provocando improvvise crisi di liquidità su mercati finanziari.

Le dimensioni di cui sopra sono strettamente collegate tra di loro. A titolo di esempio:

Un intermediario bancario con un livello di Corporate Liquidity Risk abbastanza contenuto e di conseguenza un’ottima reputazione sul mercato, in una condizione di Systemic Liquidity Risk potrebbe beneficiare di una situazione di crisi, in cui i depositanti andranno a indirizzare verso quella direzione il proprio avanzo finanziario.

Un intermediario per combattere un improvviso innalzamento del livello di Funding Liquidity Risk, potrebbe decidere di vendere attività finanziarie a un prezzo essenzialmente inferiore, subendo una perdita e trovandosi in una situazione di Market Liquidity Risk.

2.1. Le relazioni con gli altri rischi tipici delle banche

La crisi che, negli ultimi anni, ha accompagnato i mercati finanziari ha evidenziato come l’attenzione al rischio di liquidità sia notevolmente cresciuta, e l’intensità degli interventi promossi attraverso la disciplina contenuta nella nota Circolare n. 263 del 2006 della Banca d’Italia, (aggiornata più volte in tale materia) insieme alla nuova regolamentazione da parte del Comitato di Basilea, dimostra come tale maggiore attenzione sia necessaria per proteggere gli intermediari di tutte le dimensioni: il rischio di liquidità è, infatti, “un rischio per

21 tutti”22

. Si tratta, però, di una fattispecie difficilmente paragonabile ad altre tipologie di rischi, principalmente, perché richiede una copertura diversa da quella prevista per gli altri, poiché l’obiettivo finale è quello di soddisfare il flusso netto in uscita in un certo intervallo temporale. Il capitale non si presta bene a questo tipo di copertura, pertanto per fronteggiare il rischio, si attiva una gestione volta a ridurre il flusso netto in uscita e si richiede la presenza di unencumbered eligible assets. Non è detto, però, che sia un rischio indipendente dagli altri, anzi al contrario è possibile individuare le interconnessioni tra il rischio in oggetto e tutti gli altri che possono formarsi e sprigionarsi all’interno di una banca, in conformità a quella che è la dimensione, la complessità organizzativa, la natura dell’attività svolta e la tipologia dei servizi prestati. Si parla addirittura di rischio consequenziale, in altre parole un rischio che è innescato da situazioni avverse provocate da altre tipologie di rischi.

Non va trascurato, infatti, l’intrinseco collegamento con:

Il rischio di tasso d’interesse del banking book. In questo caso l’elemento che accumuna entrambi è il mismatching delle scadenze dell’attivo e del passivo;

Il rischio di mercato, i cui impatti sul rischio di liquidità sono espressi in termini di asset/market liquidity risk: cattive condizioni dei fattori di mercato si riflettono sui prezzi delle attività finanziarie e portano a soluzioni più onerose per il rischio di liquidità. Viceversa la ricerca d’interventi di gestione del rischio di liquidità influenza negativamente i fattori alla base del rischio di mercato (tassi e prezzi);

Il rischio di credito, i cui impatti sul rischio di liquidità sono espressi sia in termini immediati e cioè dal venir meno di flussi finanziari positivi attesi dai rimborsi dei crediti, sia in termini meno immediati e cioè dal peggioramento della redditività aziendale e delle sue prospettive espresse dal rating della banca. Inoltre, il collegamento è anche inverso nel senso che all’aumento del rischio di liquidità, peggiora il credito erogato e il rischio di credito;

22

AIASSA M., La gestione del rischio di liquidità: l’esperienza di Banca del Piemonte, in “Banche e Banchieri” 2012, n. 1, pp. 66.

22

Il rischio strategico e reputazionale, che hanno impatti sull’attività svolta della banca. In particolare, le relazioni con il rischio reputazionale sono chiare e facili da individuare: un suo peggioramento rende difficile la gestione del rischio di liquidità (e viceversa), e si diffonde anche sul piano strategico, ostacolando la possibilità della banca di ottenere risultati più di lungo periodo;

Il rischio residuo, in particolare l’inadeguatezza e l’inefficacia degli strumenti e delle tecniche di credit risk mitigation attuate dagli intermediari, possono far aumentare la necessità di liquidità, anche senza un adeguato preavviso;

Il rischio da operazioni di cartolarizzazione, la cui inefficacia produce esigenze di liquidità, come ha dimostrato l’attuale crisi finanziaria;

Il rischio operativo, per via dell’inadeguatezza delle tecniche di misurazione o dei sistemi di controllo della liquidità e ancora per via dell’incapacità del personale che si occupa della liquidità a breve e a medio e lungo termine.

In tale prospettiva, il rischio di liquidità sembra una sorta di fil rouge tra i rischi del primo e del secondo pilastro di Basilea, tra la rischiosità interna e sistematica; è forse da questa sua oggettiva complessità e circolarità che deriva la minaccia del rischio in questione. Tutti questi rischi considerati impattano senza dubbio sull’adeguatezza patrimoniale dell’intermediario e sono fortemente influenzati dal contesto regolamentare e di mercato. Per finire, potrebbe essere definito come la vera unica fonte di rischio di default per una banca.23

Il tema della liquidità e dei suoi collegamenti con le altre tipologie di rischi va attentamente riconsiderato alla luce della crisi finanziaria più recente. In pochi mesi dall’inizio della crisi, si è assistito a un rapido avvitamento della spirale dei rischi. L’emergenza di rischio di creditizio originata nell’area dei mutui sub-prime si è trasmessa al mercato dei prodotti cartolarizzati evidenziandone le caratteristiche di scarsa efficienza e liquidità e determinando una drastica correzione del prezzo delle attività inserite nel portafoglio dei principali intermediari e investitori. La necessità di un rapido aggiustamento della

23 composizione del portafoglio ha esasperato i problemi di liquidità; ciò ha fatto assumere alla crisi proporzioni sistemiche, colpendo il sistema finanziario nel suo centro più sensibile rappresentato dalla gestione della liquidità bancaria.24

3.

I profili regolamentari del Rischio di LiquiditàPrima ancora dell’acuirsi della crisi finanziaria del 2007, le Autorità di Vigilanza operanti a livello internazionale avevano dato uno sguardo in maniera abbastanza limitata alla gestione della liquidità e al conseguente rischio che ne deriva. Ciò spiega le diverse esperienze e considerazioni che ne sono discese e che hanno evidenziato differenze tra i vari paesi sia nelle regole e sia nelle linee guida adottate. La crisi ha sicuramente contribuito a ingigantire tali differenze e a evidenziare le debolezze della regolamentazione in vigore fino a quel momento, rendendo necessaria l’introduzione di un nuovo framework con l’obiettivo appunto di limitare la propensione al rischio di liquidità delle banche.

Le novità introdotte, innanzitutto, dal Comitato di Basilea per risolvere questi problemi sono raggruppabili in tre diverse tipologie d’interventi:

Introduzione di due requisiti minimi di liquidità che le banche devono rispettare: il Liquidity Coverage Ratio e il Net Stable Funding Ratio.

In sede di pubblicazione della riforma, lo stesso Comitato di Basilea aveva individuato con attenzione la dimensione, la composizione e la disponibilità dei due indicatori, oltre al momento esatto in cui sarebbero dovuti entrare in vigore, in particolare il 1°gennaio 2015 per il LCR e il 1° gennaio 2018 per il NSFR.

Introduzione di strumenti di monitoraggio addizionali, a disposizione delle autorità di vigilanza, per valutare il rischio di liquidità.

24 GUALANDRI E., LANDI A., VENTURELLI V., Crisi finanziaria e nuove dimensioni del rischio di liquidità: implicazioni per regolamentazioni e controlli, in “Bancaria” 2009, n. 7-8, pp. 24-25. Per ulteriori approfondimenti sul tema della crisi finanziaria si vedano ad esempio NICASTRO P., Le innovazioni normative introdotte da Basilea 3, in “Banche e Banchieri”, 2011, n. 2, pp. 155-160; COLOMBINI F., CALABRÒ A. (a cura di), Crisi finanziarie. Banche e stati: l’insostenibilità del rischio di credito, Utet Giuridica, Torino, 2011.

24

Introduzione di principi e linee guida comuni, per un’efficace misurazione e gestione del rischio di liquidità.

Al momento della pubblicazione della riforma, lo stesso Comitato si era riservato la possibilità di ragionare su quanto realizzato, di monitorare i progressi nell'adozione delle normative nazionali, di verificare la conformità di queste con gli standard concordati a livello internazionale e di analizzare l’esito della loro attuazione per banche, contribuendo così ad assicurare la fiducia nell’ambito della regolamentazione.25 A tal proposto, infatti, il Comitato di Basilea aveva istituito nel 2012 il Programma di valutazione della conformità delle normative (Regulatory Consistency Assessment Programme, RCAP) con l’obiettivo di monitorare e verificare l’attuazione di Basilea 3 e di fornire informazioni in materia.

Per spiegare la modalità con cui sono stati compiuti gli interventi regolamentari a sostegno della gestione della liquidità bancaria, nonché il momento esatto in cui la nuova regolamentazione è stata resa disponibile si fa riferimento alla Figura 3. Si tratta delle varie tappe, espresse in ordine cronologico, compiute per raggiungere l’obiettivo evidenziato prima e che saranno analizzate dettagliatamente nelle pagine successive del presente lavoro.

Box. 3: Interventi a sostegno della gestione della liquidità

25 BCBS, Basel III regulatory consistency assessment programme, 3 April 2012.

Dicembre 2010: il Comitato di Basilea pubblica un nuovo framework regolamentare noto con il nome di Basilea 3. Al suo interno, in tema di liquidità sono previsti due indicatori: il Liquidity Covered Ratio (LCR) e il Net Stable Funding Ratio (NSFR). Luglio 2011: la Commissione Europea per l’implementazione di Basilea 3 propone la CRD IV package;

Gennaio 2013: il Comitato di Basilea dichiara le nuove caratteristiche del LCR e i tempi dell’entrata in vigore, rispetto a ciò che era previsto nella prima versione;

Febbraio 2013: l’EBA pubblica un discussion paper sulla definizione degli assets da inserire nel LCR;

25 Fonte: Elaborazione propria

Come si evince dalla figura riportata sopra, nel gennaio del 2013 il Comitato di Basilea ha ritenuto necessario attivare degli aggiornamenti sulla prima proposta per diverse motivazioni: perseguire in maniera ottimale il fine ultimo stabilito inizialmente; rispondere ai critici e agli studiosi, i quali definivano la proposta del 2010 severa al punto tale da indurre alcune istituzioni finanziarie alla riduzione dei prestiti alle imprese e ai clienti; rispondere agli esperti che definivano il LCR inutile, nell’ipotesi in cui il suo livello fosse stato mantenuto maggiore (o uguale) al 100%, indipendentemente dalle difficoltà subite dalla banca.

È chiaro, dunque, che se da un lato le ultime revisioni apportate risalgono all’inizio dell’anno in corso e migliorano senza dubbio ciò che si leggeva con lo scritto del 2010, dall’altro non si può fare a meno di constatare che permangono ancora diverse lacune. Principalmente la determinazione della dimensione, della composizione e della disponibilità del buffer viene imposta senza tener conto della natura del profilo di rischio, del capitale, degli affari e delle attività di ogni specifico istituto finanziario, tutti fattori che, invece, determinano la capacità dell'istituzione di sopportare una crisi di liquidità. Nello stesso tempo uno dei motivi che ha spinto il Comitato di Basilea a non adottare un approccio più flessibile è la difficoltà della sua applicazione in modo coerente oltre i confini nazionali, poiché non sarebbe garantita la comparabilità delle posizioni di liquidità tra le istituzioni finanziarie. Quest’approccio rigido solleva, comunque, preoccupazioni sia a causa delle banche di diversa dimensione, le quali potrebbero richiedere la determinazione di un indicatore adeguato alla natura

Giugno 2013: la Commissione Europea rende ufficiale la proposta della CRD IV package, tramite la pubblicazione sulla Gazzetta dell’UE di due documenti: la Direttiva Europea 36/2013 e del Regolamento Europeo 575/2013;

Agosto 2013: la Banca d’Italia pubblica il documento per la consultazione pubblica, che sarà preso in considerazione per l’applicazione in Italia del Regolamento (UE) n. 575/2013 e della Direttiva (UE) 36/2013.

26 delle loro operazioni e delle loro caratteristiche, sia da causa delle istituzioni finanziarie le quali potrebbero tranquillamente elaborare strategie che sfruttino le lacune nelle disposizioni di Basilea, minando l'integrità delle riserve di liquidità.26

A seguito di tali considerazioni, preme richiamare il comunicato stampa del 6 gennaio 2013, in cui si legge che il Gruppo dei Governatori e dei Capi della vigilanza (l’organo direttivo del Comitato di Basilea per la vigilanza bancaria) ha approvato all’unanimità la versione modificata del requisito di liquidità delle banche, rispetto a quella che era la prima versione ufficiale. Il motivo di tale modifica è da ricercare nella necessità per le banche di avere una dotazione propria di attività liquide, per evitare che le banche centrali diventino “prestatori di prima istanza”.27

Le novità apportate riguardano essenzialmente l’indicatore di breve termine e con conseguente introduzione, per la prima volta nella storia della regolamentazione, di un requisito minimo globale per la liquidità delle banche: il Liquidity Coverage Ratio, che diventa componente fondamentale dello schema Basilea 3. Gli elementi fondamentali della nuova regolamentazione riguardano: 1. Una definizione rivista di Attività Liquide di Elevata Qualità (High Quality Liquid Assets, o ALAQ) e di Deflussi Di Cassa Netti.

In primo luogo, le modifiche apportate dal Comitato di Basilea alla definizione dell’indicatore includono l’ampliamento della gamma di attività considerate ALAQ, nonché l’aggiustamento di alcuni tassi ipotizzati di afflusso e di deflusso, volto a rispecchiare meglio le condizioni effettivamente sperimentate in periodi di tensione. In secondo luogo, si fa riferimento all’elaborazione di approcci alternativi di liquidità, in relazione a quelle banche che non raggiungono un sufficiente stock di ALAQ, con la previsione di una serie di criteri che devono essere necessariamente rispettati e l’inserimento di una quarta opzione, per quanto concerne le banche operanti nel rispetto della Sharia.

26 KOWALIK M., Basel Liquidity Regulation: Was It Improved with the 2013 Revisions?, Federal Reserve Bank di Kansas City, 2013, pp. 65-80. Disponibile su: www.kansascityfed.org

27

BCBS, Group of Governors and Heads of Supervision endorses revised liquidity standard for banks, 6 January 2013, Press Release.

27 2. Una tabella di marcia per l’introduzione graduale del LCR.

Tale standard sarà introdotto il 1° gennaio 2015 nella misura del 60% del requisito minimo, per poi essere innalzato di 10 punti percentuali ogni anno e raggiungere il 100% alla data del 1° gennaio 2019.28 (Fig. 4). Quest’approccio graduale intende assicurare che il LCR possa essere introdotto senza arrecare turbative al processo di rafforzamento dei sistemi bancari o al finanziamento corrente dell’attività economica.

Fig. 4: I nuovi requisiti minimi per il LCR

2015 2016 2017 2018 2019

Minimum LCR

requirement

60% 70% 80% 90% 100%

Fonte: BCBS, Basel III: The Liquidity Coverage Ratio and liquidity risk monitoring tools, January 2013, p. 2.

3. L’opportunità di utilizzare lo stock di attività liquide nei periodi di stress. L’organo direttivo del Comitato di Basilea, ha stabilito che, nei periodi di tensione, le banche debbano attingere allo stock di ALAQ, con la conseguente riduzione del LCR sotto la soglia minima prevista del 100%29. In tal caso, previa richiesta del Comitato, le banche devono procedere ad una immediata notifica. Inoltre, le Autorità di Vigilanza devono fornire linee guida sulle relative possibilità di utilizzo, secondo le circostanze.

4. Un accordo affinché il Comitato di Basilea prosegua l’analisi dell’interazione tra il LCR e le operazioni effettuate con le banche centrali.

Questa interazione riveste un’importanza cruciale, poiché i depositi presso le banche centrali costituiscono, non solo la forma di liquidità più affidabile, ma anche l’unica disponibile. A tal proposito, si conferma che le Autorità di Vigilanza nazionali sono libere di valutare la necessità di includere o escludere dalle ALAQ le riserve obbligatorie detenute presso le banche centrali (nonché i depositi overnight e determinati depositi a scadenza).

28 BCBS, Report to G20 Finance Ministers and Central Bank Governors on monitoring implementation of Basel III regulatory reform, op. cit., p. 5.

29

Quando si parla di LCR maggiore (o uguale) al 100% si considera un periodo non caratterizzato da crisi o turbolenze finanziarie. Inoltre, la soglia minima si intende a regime (2019), quindi solo alla fine del periodo di adeguamento, previsto dall’ultima modifica al testo normativo.

28 Inoltre, i membri del Comitato hanno eseguito un altro approfondimento: l’elaborazione di requisiti d’informativa sui profili di liquidità e di provvista delle banche e l’analisi dell’utilità degli indicatori di liquidità basati sul mercato, per integrare le misure esistenti basate su classi di attività e rating creditizi.

Dall’elenco delle novità introdotte dalla nuova regolamentazione si evince che la definizione delle caratteristiche delle Attività Liquide di Elevata Qualità e la fissazione dei termini per l’attivazione del LCR, hanno subito una rielaborazione da parte del Comitato di Basilea già all’inizio del 2013. Tuttavia non si tratta di una versione finale, poiché è possibile che lo stesso Comitato prima dell’effettiva entrata in vigore del LCR (2015) apporti altre novità. A ciò, si aggiunge la circostanza che l’implementazione in Europa della nuova regolamentazione, avvenuta attraverso il pacchetto regolamentare reso ufficiale e definitivo il 27 giugno 2013, ha aggiornato ancora una volta la definizione iniziale delle ALAQ. Infatti, il testo del pacchetto regolamentare, in entrambe le due versioni (provvisoria e definitiva), ha evidenziato alcuni problemi e diversità in merito all’individuazione delle attività computabili nel buffer di liquidità, rispetto a quanto previsto dalla regolamentazione del Comitato di Basilea. Le perplessità emergevano già dalla lettura del disposto dell’art. 404 della proposta della CRD IV, in cui erano elencate, tra le possibili categorie di attività liquide, anche le “extremely high liquidity and credit quality” e le “high liquidity and credit quality”, senza fornire alcun criterio per stabilire quali assets erano da considerare a liquidità “estremamente elevata” o “elevata”. La mancanza di un criterio ben preciso per la definizione di queste due classi di attività viene rilevata anche nella Parte 6 del testo definitivo del Regolamento Europeo n. 575 del 2013. Ad oggi, in attesa di una definizione specifica, da parte dell’EBA, gli intermediari individuano le attività trasferibili in conformità ai criteri previsti nell’art. 509 del Regolamento Europeo, i quali rimangono invariati rispetto a quelli previsti precedentemente nell’art. 481 della proposta. I criteri cui si fa riferimento sono: volume minimo di contrattazioni delle attività; volume minimo in essere delle attività, trasparenza dei prezzi e informazioni post-negoziazione; classi di merito, stabilità dei prezzi comprovata; volume medio negoziato ed

29 entità media delle contrattazioni; scadenza residua; tasso minimo di fatturato. A questo punto, qualora le attività in oggetto raggiungano livelli massimi di liquidità, sarebbero automaticamente incluse nella definizione di attività a liquidità elevatissima; in caso contrario, sarebbero incluse nella definizione di attività a liquidità elevata. Inoltre, l’art. 460, inserito nella Parte 9 del suddetto Regolamento, mostra uno schema di gradualità diverso per l’applicazione del LCR, rispetto a quello previsto dall’accordo di Basilea 3 (Fig. 5), in virtù del quale la Commissione dovrà adottare il LCR entro il 30 giugno 2014, con entrata in vigore entro il 31 dicembre 2014 e conseguente applicazione non prima dell’inizio di gennaio 2015.

Fig. 5: I nuovi requisiti minimi per il LCR previsti dal Reg. Europeo 575/2013

2015 2016 2017 2018

Minimum LCR

requirement

60% 70% 80% 100%

Fonte: COMMISSIONE EUROPEA, Regolamento (EU) n. 575 del 2013 relativo ai requisiti prudenziali per gli enti creditizi e le imprese di investimento e che modifica il regolamento (UE) n. 648/2012, in Gazzetta Ufficiale dell’UE, 27 Giugno 2013.

In un secondo momento, sulla base dello sviluppo del mercato e della normativa internazionale, nonché delle specificità dell'Unione, l’EBA dovrà valutare la possibilità di modificare, entro il 30 giugno 2016, l'applicazione graduale del requisito in materia di copertura della liquidità, dando comunicazione eventualmente alla Commissione Europea. Si tratta di decidere su un eventuale rinvio, a inizio gennaio 2019, dell'introduzione della soglia minima vincolante del 100%, per riprendere e mantenere il vincolo pari al 90% a inizio gennaio 2018, così come previsto nella versione modificata a gennaio 2013 dal Comitato di Basilea 3.30

Occorre rilevare che il Regolamento Europeo deve essere letto congiuntamente alla Direttiva Europea n. 36 del 2013, la quale forma il quadro normativo di disciplina delle attività bancarie, il quadro di vigilanza e le norme prudenziali per

30

COMMISSIONE EUROPEA, Regolamento (EU) n. 575 del 2013 relativo ai requisiti prudenziali per gli enti creditizi e le imprese di investimento e che modifica il regolamento (UE) n. 648/2012, op. cit..

30 gli enti creditizi e le imprese d’investimento.31

Nello specifico per la liquidità le autorità competenti dovrebbero tener conto, anche, dei principi fissati negli orientamenti sull'allocazione dei costi e dei benefici in materia di liquidità (Guidelines on Liquidity Cost Benefit Allocation) del 27 ottobre 2010.

Il ruolo affidato all’EBA è, quindi, importantissimo per l’attuazione del LCR nel territorio dell’Unione Europea. Infatti, al momento della presentazione della CRD IV package (2011) veniva chiesto all’EBA di presentare un piano ben preciso per la definizione delle attività a liquidità e qualità creditizia elevata e/o elevatissima. Come evidenzia il documento del 21 febbraio 2013, l’EBA ha risposto velocemente a tale richiesta, prevedendo una suddivisione tra i criteri qualitativi e quantitativi scelti dalla Commissione Europea per la classificazione delle ALAQ. Da una parte emergono le misure di liquidità ampliate dall’EBA per valutare tutte le possibili dimensioni del rischio di liquidità e per considerare in maniera ottimale la disponibilità dei dati forniti sulla base di un orizzonte intraday, quotidiano o superiore e, dall’altra, sono individuabili le caratteristiche delle attività.32

All’interno di tale documento, l’EBA sottolinea il suo impegno per lo sviluppo di una metodologia adeguata alla classificazione e diversificazione delle attività in classi di liquidità, rispettivamente, elevate o elevatissime. Tuttavia, ancora oggi, l’EBA non ha presentato un ben preciso ranking, obiettivo che si pensa, possa essere raggiunto entro la data stabilita dalla Commissione Europea (dicembre 2013).

Inoltre, per quanto riguarda la liquidità, l’EBA ha appurato che è necessario, per il buon funzionamento del sistema, conoscere la composizione delle riserve di liquidità delle banche (afflussi e deflussi) e ha permesso il raggiungimento di questo risultato attraverso la definizione di progetti di norme tecniche di

31 COMMISSIONE EUROPEA, Direttiva (UE) n. 36 del 2013 sull'accesso all'attività degli enti creditizi e sulla vigilanza prudenziale sugli enti creditizi e sulle imprese di investimento, che modifica la direttiva 2002/87/CE e abroga le direttive 2006/48/CE e 2006/49/CE, in Gazzetta Ufficiale dell’UE, 27 Giugno 2013.

32

EBA, On Defining Liquid Assets in the LCR under the draft CRR, Discussion Paper, 21 February 2013, pp. 8-13.

31 attuazione. Tra gli aspetti che l’EBA ha inserito nel suo programma di lavoro per il 2013 sono presenti nuove forme emergenti di reperimento di liquidità.33

Ultima fase cui far riferimento è la presentazione da parte della Banca d’Italia, in data 6 Agosto 2013, di un documento di consultazione, intitolato “Applicazione in Italia del Regolamento (UE) n. 575/2013 e della Direttiva (UE) 36/2013”, tramite il quale sono illustrati tutti gli interventi che la stessa Autorità intende compiere per dare applicazione alla nuova legislazione europea in materia di vigilanza prudenziale delle banche e delle imprese di investimento (SIM). Esso costituisce, altresì, l’attuazione del progetto definito dal Consiglio Europeo del giugno 2009, relativo all’istituzione di un single rulebook per le istituzioni finanziarie all’interno del Mercato Unico europeo. Dal documento, emerge, dunque, che il recepimento della direttiva comporterà la produzione di altri documenti di consultazione, l’aggiornamento e la revisione di alcune disposizioni già emanate a livello nazionale. Invece, per quanto riguarda l’applicazione del Regolamento, il potere normativo riconosciuto alle Banca d’Italia riguarderà l’esercizio delle discrezionalità nazionali previste. Nonostante l’armonizzazione europea sulla vigilanza prudenziale abbia anche come obiettivo la riduzione delle discrezionalità tra gli stati membri, quest’ultime continuano a persistere con lo scopo di tener conto di alcune specificità relative alle diverse giurisdizioni. In ragione di ciò, le discrezionalità nazionali di nuova introduzione saranno esercitate dalla Banca d'Italia tenendo conto dell’attuale regolamentazione, degli orientamenti e delle best practices di vigilanza più recenti a livello internazionale nonché tenendo in considerazione le caratteristiche del mercato italiano nel contesto europeo. Per quanto riguarda le discrezionalità già presenti nella normativa precedente la Banca d'Italia intende confermare le scelte normative già effettuate salvo specifiche indicazioni contrarie.

Si propone di seguito la Figura 6 in cui sono illustrate le discrezionalità nazionali e gli orientamenti che la Banca d'Italia intende assumere in riferimento ovviamente al tema specifico trattato: la liquidità.

32 Fig. 6: Discrezionalità nazionali e gli orientamenti in tema di liquidità

DESCRIZIONE ORIENTAMENTO

Requisito in materia di copertura della liquidità (Liquidity Coverage Requirement, LCR): Facoltà di mantenere o

introdurre disposizioni nazionali in materia di requisiti di liquidità prima che gli standard minimi vincolanti siano specificati e introdotti nell'Unione conformemente all'articolo 460. Facoltà di richiedere alle banche nazionali (o ad un sottoinsieme di esse) di rispettare un requisito di liquidità di breve termine fino ad un valore del 100%, fino all’introduzione di un requisito vincolante (e pari al 100%) nell’Unione, come previsto dall’art. 460.

Si intende non esercitare la discrezionalità.

Si ritiene opportuno non anticipare l’applicazione di requisiti vincolanti in materia di liquidità prima che essi siano stati definiti e introdotti su base europea.

Finanziamento stabile (Stable Funding

Requirement): Facoltà di mantenere o introdurre disposizioni nazionali in materia di requisiti di finanziamento stabile prima che le norme minime vincolanti siano specificate e introdotte nell'Unione conformemente all'art. 510.

Si intende non esercitare la discrezionalità.

Si ritiene opportuno non anticipare l’applicazione di requisiti vincolanti in materia di liquidità prima che essi siano stati definiti e introdotti su base europea.

Obbligo di segnalazione sulla liquidità:

facoltà, fino alla completa introduzione dei requisiti vincolanti in materia di liquidità, di continuare a ricevere le informazioni necessarie a monitorare il rispetto dei vigenti requisiti in materia di liquidità.

Si intende non esercitare la discrezionalità.

Si fa tuttavia riserva - una volta che l’EBA avrà pubblicato gli strumenti di monitoraggio del rischio di liquidità ai sensi dell’art. 415 - di mantenere specifici obblighi informativi allo scopo di assicurare la continuità dei dati disponibili nell’ambito delle metodologie utilizzate per il processo di revisione e valutazione prudenziale.

Segnalazioni sulle attività liquide:

facoltà, fino all’introduzione di una definizione

armonizzata di attività liquide ai sensi dell’art. 460, di fornire criteri-guida per definire le attività liquide da segnalare, tenendo conto dei criteri dettati dall’art. 509.

Si intende non esercitare la discrezionalità.

Si ritiene opportuno rimettere alla valutazione degli intermediari la classificazione delle attività liquide.

Deflussi di liquidità: facoltà di applicare una percentuale di deflusso fino al 5% per le posizioni fuori bilancio relative a crediti all’esportazione (trade finance) come definiti dall’art. 429 e dall’Allegato I.

Si intende esercitare la discrezionalità. In linea con gli orientamenti maturati a livello comunitario, si ritiene opportuno prevedere un trattamento ad hoc per queste tipologie di attività.

33 Deflussi su altre passività: in attesa

dell'introduzione di una definizione uniforme nella normativa europea, facoltà di fornire agli enti orientamenti generali sull'individuazione dei depositi mantenuti dal depositante presso l’ente, nel contesto di una "relazione operativa consolidata".

Facoltà di applicare un trattamento preferenziale ad alcune tipologie di rapporti infragruppo ai fini del calcolo dei deflussi di cassa su base individuale.

Si intende non esercitare la discrezionalità.

Dalle evidenze disponibili, la fattispecie non risulta rilevante a livello nazionale.

Si intende esercitare la discrezionalità. Si fa presente che l’applicazione di un trattamento preferenziale rileva solo nel caso in cui non sia stata concessa, ai sensi dell’art. 8, la deroga al rispetto dei requisiti di liquidità su base individuale. Nel caso di concessione alle banche e alle SIM autorizzate in Italia, di tale deroga, il suddetto trattamento preferenziale avrebbe carattere residuale. Esso potrà essere riconosciuto, caso per caso, qualora la deroga generale non possa trovare applicazione a causa del mancato rispetto delle condizioni previste dal regolamento. Resta ovviamente ferma la possibilità di applicare, caso per caso, nel rispetto delle condizioni previste dalla norma, un trattamento preferenziale ai rapporti intercorrenti tra banche/SIM del medesimo gruppo, ma autorizzate in Stati membri diversi, secondo le procedure di cui all’art. 20 del regolamento.

Si rinvia al documento di consultazione per dettagli.

Afflussi di cassa: facoltà di applicare un trattamento preferenziale ad alcune tipologie di rapporti infra-gruppo ai fini del calcolo degli afflussi di cassa su base individuale.

Si intende esercitare la discrezionalità. Si fa presente che l’applicazione di un trattamento preferenziale ai rapporti infra-gruppo rileva solo nel caso in cui non sia stata concessa, ai sensi dell’art. 8, la deroga al rispetto dei requisiti di liquidità su base individuale. Nel caso di concessione di tale deroga alle banche/SIM autorizzate in Italia, il suddetto trattamento preferenziale avrebbe carattere residuale. Esso potrà essere concesso, caso per caso, qualora la deroga generale non possa trovare applicazione a causa del mancato rispetto delle condizioni previste dal Regolamento. Resta ferma la possibilità di applicare, caso per caso, e nel rispetto delle condizioni previste dalla norma, un trattamento preferenziale a rapporti intercorrenti tra banche/SIM del medesimo gruppo, ma