CAPITOLO 1

Gestire i costi in ottica di miglioramento

1.1 Miglioramento continuo

Prima di passare alla trattazione puntuale delle tecniche e metodologie attraverso le quali gestire i costi per ottenere il miglioramento delle performance, vale la pena soffermare l’attenzione sul concetto di miglioramento e sulla reale connotazione che questo assume nelle realtà produttive.

Di Miglioramento Continuo (MC) si è scritto molto in Usa e Giappone, Paesi nei quali è nato in risposta ai forti cambiamenti presenti a livello di mercati, competizione e società, invece si sa molto meno sulla situazione Europea ed italiana. Quello di MC è un concetto multiforme che lascia spazio a differenti letture ed interpretazioni, che cercheremo di raccogliere in due approcci particolarmente significativi1 focalizzati rispettivamente sul:

• processo da cui emerge un flusso innovativo ininterrotto che mette in tensione l’intera organizzazione verso l’eccellenza sostenibile (Imai, 1986);

• risultato di tale processo, cioè una capacità strategica che consente all’organizzazione di apprendere, innovare e rinnovarsi (Bessant, 2001).

Il primo eredità diretta dell’esperienza nipponica del Kaizen, pone l’accento sul processo, ossia sul metodo da seguire e sugli strumenti da utilizzare.

Il secondo invece sottolinea il contenuto, ossia le abilità da sviluppare e consolidare sotto forma di routine. Secondo Bessant, infatti “il MC può essere visto come una capacità appresa e interiorizzata, osservabile in termini di routine comportamentali associate a specifiche abilità. Tali routine, che costituiscono comportamenti incorporati nella cultura organizzativa, generano artefatti che rinforzano le convinzioni soggiacenti ai comportamenti stessi, producendo così un feedback positivo. Lo sviluppo e il rinforzo di tali routine è un processo di apprendimento incrementale e cumulativo. Esso richiede due tipi di apprendimento: il rinforzo dei comportamenti e l’aggiunta di nuove routine al repertorio.” E’ dunque il frutto di un insieme di behaviour che evolvono nel tempo e si addensano intorno ad alcuni aspetti chiave. La transizione in successione tra i livelli implica la maturazione delle abilità, ovvero l’apprendimento, la pratica ed infine la completa padronanza dei comportamenti. Quindi si passa al livello superiore solo quando le skills relative a quello di partenza sono consolidate.

LIVELLO DI MC DESCRIZIONE COMPORTAMENTI CARATTERISTICI PRE MC Nascita interesse verso MC

determinata da fattori quali una crisi, la partecipazione ad un semnario o una visita presso

un’altra impresa,ma l’implementazione è su basi

estemporanee

- Risoluzione dei problemi in maniera casuale – Assenza di strutture formali per il miglioramento – Sostanziale inattività intervallata da flash occasionali di miglioramento – Ottenimento di benefici di breve periodo – Assenza ed impatto strategico sulle risorse – Mancato riconoscimento del MC come processo da parte del management e delle persone in generale.

MC STRUTTURATO Impegno formale a costruire un sistema in grado di sviluppare il MC in tutta l’organizzazione

- Introduzione del MC o di un’equivalente iniziativa di miglioramento – Impiego di processi struttati di

problem solving – Alta percentuale di partecipazione

alle attività di MC – Formazione delle persone sugli strumenti di base del MC – Introduzione di un sistema di riconoscimento – Mancata integrazione delle attività di MC nelle attività giornaliere

MC ORIENTATO agli OBIETTIVI

Impegno a collegare il comportamento di MC stabilito a livello locale agli aspetti strategici dell’impresa

In aggiunta ai precedenti: - Articolazione rmale degli obiettivi strategici – Monitoraggio e misurazione dei MC a fronte dei suddetti obiettivi – Inclusione delle attività di MC nelle attività di business più importanti –

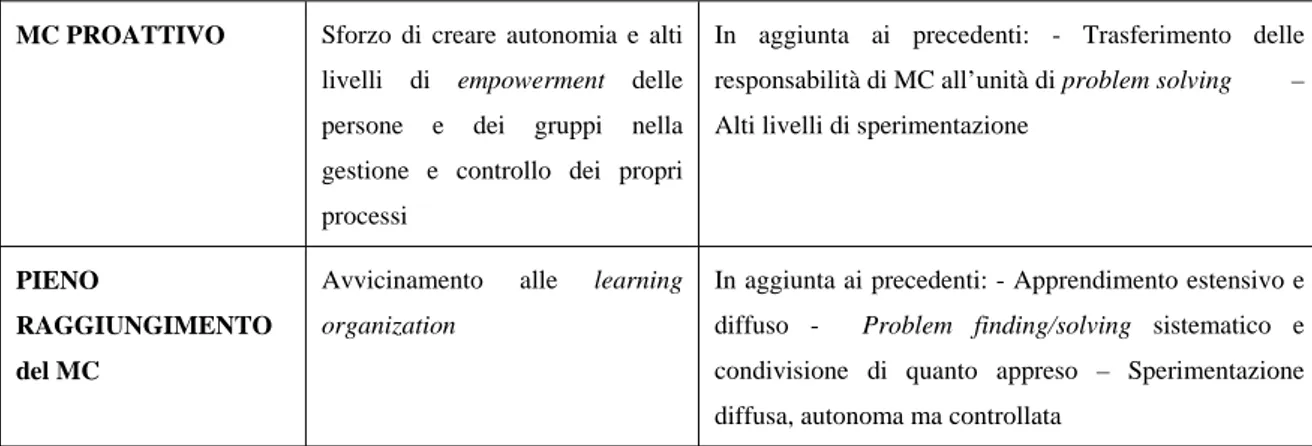

MC PROATTIVO Sforzo di creare autonomia e alti livelli di empowerment delle persone e dei gruppi nella gestione e controllo dei propri processi

In aggiunta ai precedenti: - Trasferimento delle responsabilità di MC all’unità di problem solving – Alti livelli di sperimentazione

PIENO

RAGGIUNGIMENTO del MC

Avvicinamento alle learning

organization

In aggiunta ai precedenti: - Apprendimento estensivo e diffuso - Problem finding/solving sistematico e condivisione di quanto appreso – Sperimentazione diffusa, autonoma ma controllata

Tabella 1 Fasi nell’evoluzione del MC (Bessant)

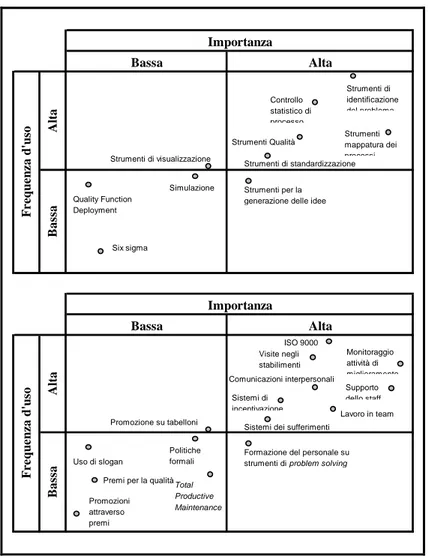

Secondo la ricerca CINet (The Continuous Innovation Network) gli strumenti di MC più diffusi sul panorama italiano sono quelli di mappatura dei processi ed il Controllo Statistico di Processo, mentre il Quality Function Deployment è di rado impiegato. Le leve di sostegno alla diffusione in azienda del MC più usate sono le norme VISION 2000 ed il Monitoraggio delle attività di miglioramento. In realtà si tratta di strumenti più orientati al controllo che non alla promozione o all’implementazione del MC. Tipicamente per le imprese le norme VISION 2000 dovrebbero rappresentare lo stadio finale da raggiungere per dimostrare agli stakeholder l’efficacia del proprio sistema di qualità.

Bassa Alta Importanza Importanza Bassa Alta F re q u e nz a d'us o Al ta Bas sa A lt a Ba ssa F r eque n z a d 'us o Strumenti di identificazione del problema Controllo statistico di processo Strumenti mappatura dei processi Strumenti Qualità Strumenti di standardizzazione Strumenti di visualizzazione Strumenti per la generazione delle idee Simulazione Quality Function Deployment Six sigma Monitoraggio attività di miglioramento Visite negli stabilimenti Supporto dello staff Sistemi di incentivazione

Sistemi dei sufferimenti Promozione su tabelloni

Formazione del personale su strumenti di problem solving Politiche formali Uso di slogan Promozioni attraverso premi ISO 9000 Lavoro in team Comunicazioni interpersonali Total Productive Maintenance

Premi per la qualità

Tabella 2 Strumenti e leve del MC (Fonte: tratto con modifiche da CINet)

Del resto di frequente all’origine della scelta di adottare un programma di MC ci sono da un lato la possibilità di migliorare le conformità a livello qualitativo e di aumentare il grado di soddisfazione del cliente (Total Quality Management), dall’altro l’esigenza di rispondere alle richieste esplicite da parte del cliente e la risposta all’imposizione dall’alto (direttiva del management).

Altro aspetto importante emerso dalla citata ricerca risiede nella netta prevalenza di un orientamento interno piuttosto che esterno: gli obiettivi di miglioramento delle risorse e dei processi interni sono spesso preferiti a quelli legati ai rapporti con i fornitori e/o i clienti. La propensione al risultato è inoltre più forte di quella al processo: si preferisce fissare obiettivi chiari e facilmente misurabili a costo di trascurare quelli meno tangibili.

In linea generale là dove si intraprende un efficace progetto di MC le prestazioni che più risentono di tale scelta sono la produttività, la conformità qualitativa dell’offerta, la soddisfazione dell’utente finale, la sicurezza e le condizioni lavorative, i rapporti con i soggetti a valle. Ne conseguono una riduzione degli sprechi, la possibilità di riallocare le risorse in funzione dei nuovi fabbisogni, il maggior coinvolgimento del personale ai vari livelli dell’organizzazione.

1.2 Dal cost management allo Strategic Cost Management

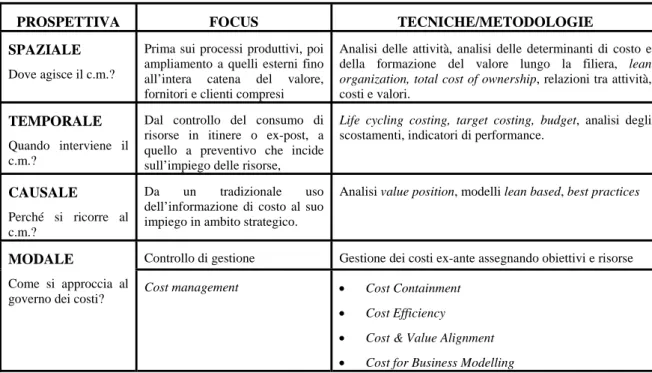

A partire dalla metà degli anni Ottanta il cost management si è contraddistinto per una significativa proliferazione di metodologie e strumenti. L’evoluzione di tali approcci, spesso originati da contesti operativi e accademici diversi tra loro, può essere letta attraverso almeno quattro diverse prospettive di analisi tra loro non alternative, schematicamente sintetizzate in Tabella 1.

PROSPETTIVA FOCUS TECNICHE/METODOLOGIE

SPAZIALE

Dove agisce il c.m.?

Prima sui processi produttivi, poi ampliamento a quelli esterni fino all’intera catena del valore, fornitori e clienti compresi

Analisi delle attività, analisi delle determinanti di costo e della formazione del valore lungo la filiera, lean

organization, total cost of ownership, relazioni tra attività,

costi e valori.

TEMPORALE

Quando interviene il c.m.?

Dal controllo del consumo di risorse in itinere o ex-post, a quello a preventivo che incide sull’impiego delle risorse,

Life cycling costing, target costing, budget, analisi degli

scostamenti, indicatori di performance.

CAUSALE

Perché si ricorre al c.m.?

Da un tradizionale uso dell’informazione di costo al suo impiego in ambito strategico.

Analisi value position, modelli lean based, best practices

Controllo di gestione Gestione dei costi ex-ante assegnando obiettivi e risorse

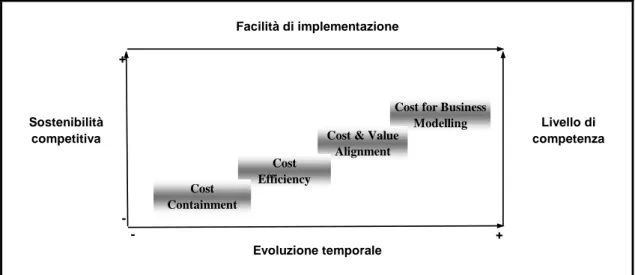

MODALE

Come si approccia al

governo dei costi? Cost management • Cost Containment

• Cost Efficiency

• Cost & Value Alignment

• Cost for Business Modelling

Tabella 3 Prospettive di analisi del Cost management

Cost Containment

Riconducibile al taglio dei costi, nominato anche “metodo della falce”. Normalmente è un metodo cui si ricorre per recuperare livelli di redditività in tempi brevi e si realizza con tagli più o meno drastici alle risorse attribuite alle unità organizzative. Un esempio è la rinegoziazione con i fornitori dalla quale si cerca di ottenere trattamenti economici più favorevoli, oppure la ricerca di differenti modalità di approvvigionamento più vantaggiose. Oggetto dell’intervento è il singolo fattore produttivo o voce di spesa. Sono interventi che portano a miglioramenti nel breve termine, ma non necessariamente comportano dei differenziali di competitività durevoli. o peggio ancora, se intervengono su attività come la ricerca e sviluppo, manutenzione, assistenza alla clientela possono mettere a rischio la funzionalità e la competitività dell’impresa.

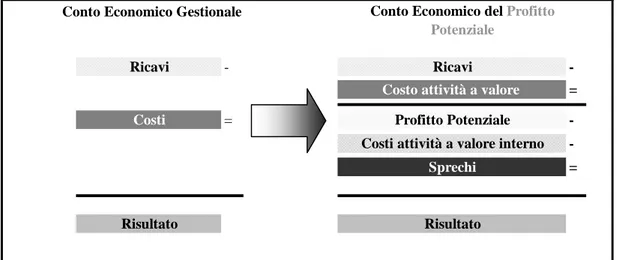

Cost Efficiency

Il governo dei costi avviene attraverso la ricerca di modalità più efficienti di svolgimento delle attività. Si concentra sul miglioramento dell’operatività e della produttività dell’impresa. Per la più chiara esposizione di questo concetto occorre ricordare la nozione di profitto potenziale basato sulla distinzione tra attività a valore aggiunto, attività a valore aggiunto interno e attività prive di valore. Tra le prime rientrano tutte quelle attività che creano valore riconosciuto e percepito dal cliente finale, mentre le seconde comprendono quelle che non comportano un incremento di valore per il cliente finale ma sono necessarie e funzionali per la realizzazione delle prime, ed infine quelle attività che non generano alcun valore né sono necessarie per il resto della struttura. Ovviamente alla luce di questo gli interventi per ciascuna tipologia dovranno mirare rispettivamente al potenziamento, alla razionalizzazione e all’eliminazione. A fronte di tale classificazione è possibile riproporre una revisione del Conto Economico al fine di individuare il profitto potenziale, direttamente correlato a ricavi e costo delle attività a valore aggiunto, come mostrato dalla tavola seguente.

- -= = -= Risultato Ricavi Costo attività a valore

Profitto Potenziale

Risultato Sprechi Ricavi

Costi

Conto Economico Gestionale Conto Economico del Profitto

Potenziale

Costi attività a valore interno

Figura 1 Il profito potenziale (Fonte:C.J. Mc Nair, 1994)

Esistono numerosi strumenti di “efficientamento” delle attività, dal learn management, al Business Process Reingeneering, all’impiego di sistemi software avanzati, all’analisi dei cost drivers. Quest’ultimi possono essere riconducibili a scelte di natura strategica che sono difficilmente modificabili nel breve termine (determinanti strutturali), o di tipo operativo relativi alle modalità di svolgimento delle attività sui quali è possibile ottenere nel breve termini risultati soddisfacenti. Alcuni esempi aiuteranno a chiarire: della prima tipologia fanno parte il grado di integrazione, la scelta del mercato, le economie di scala o di apprendimento, mentre alla seconda appartengono il layout degli impianti, l’efficienza e la qualità dei processi, il coinvolgimento della forza lavoro. Rispetto al precedente approccio, questo interviene sul modello organizzativo dell’impresa, sui processi quindi limita i rischi delle disfunzionalità organizzative ma richiede maggiori tempi di implementazione e se le resistenze della struttura sono pressanti rischia persino di fallire.

Essendo un approccio che interviene all’interno dell’organizzazione non mettendo in discussione le relazioni con i soggetti a monte e/o a valle, non necessariamente porta a salti di competitività duraturi.

Cost and value Alignment

Focalizzato in modo più esplicito sul cliente realizza la gestione dei costi allineando le attività ed i relativi costi al valore generato per il cliente. Si tratta di un’analisi per attività della catena del valore che viene poi confrontata con quella del cliente al fine di evidenziare

l’eventuale disallineamento tra il modo di impiego delle risorse e le aspettative del cliente. Il rischio infatti è quello di non ottenere un’adeguata remunerazione dei fattori produttivi o peggio ancora di mancare l’obiettivo di soddisfazione del cliente. Tale allineamento è auspicabile anche a livello di filiera.

Se ne deduce dunque che l’efficienza spiega solo una parte della redditività; il resto è riconducibile al valore prodotto da quelle attività che trovano un corrispettivo in termini di prezzo.

Cost for Business Modelling

Ulteriore evoluzione degli approcci precedenti, mira ad analizzare modelli di business vincenti e sostenibili nel tempo. Col termine modelli di business si intende il modo in cui le imprese utilizzano le risorse e le competenze allo scopo di creare valore economico. Le fasi critiche da affrontare lungo la definizione del modello di business da adottare sono la scelta del tipo di prodotto, l’individuazione delle attività di core business, la definizione delle modalità dei rapporti con i fornitori/clienti, la scelta dei mercati di approvvigionamento,…

In questa prospettiva l’informazione di costo può costituire un fondamentale supporto, contribuendo alla definizione efficiente ed efficace della combinazione di risorse. Rispetto ai precedenti, questo approccio può conferire più competitività portando alla definizione di modelli unici, ma richiede competenze, tempi di realizzazione e complessità nettamente superiori. + -- + Facilità di implementazione Sostenibilità competitiva Evoluzione temporale Livello di competenza Cost for Business

Modelling Cost & Value

Alignment Cost

Efficiency Cost

Containment

In questi ultimi anni inoltre si sente parlare sempre più spesso e con particolare insistenza soprattutto in ambiente accademico di Strategic Cost Management (SCM). Lo SCM di impostazione Nordamericana pone l’enfasi sulla determinazione dei costi delle attività della catena del valore che creano valore per il cliente e nasce dalla fusione di tre tematiche, legate agli studi sulla gestione strategica delle imprese:

¾ L’analisi della Catena del Valore; ¾ L’analisi del Posizionamento Strategico; ¾ L’analisi delle Determinanti di Costo.

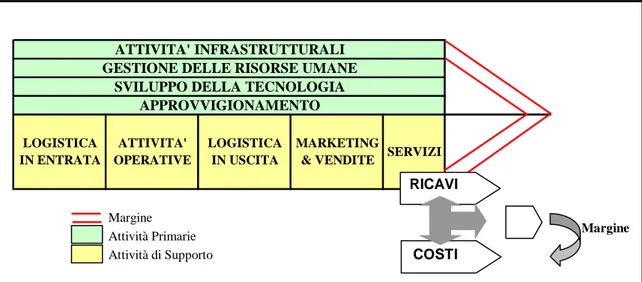

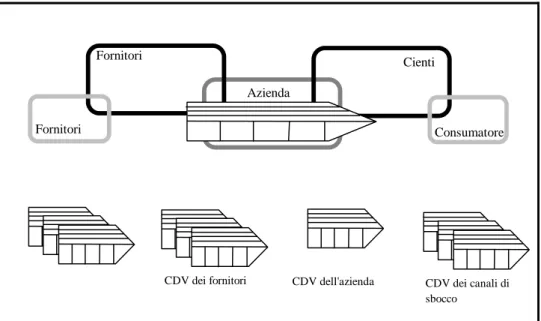

Con riguardo alla prima è evidente il richiamo al modello della Catena del Valore di Porter (1985) Fig. 3. In realtà nei moderni contesti produttivi il concetto di Catena del Valore è inserito nel Sistema del Valore (Supply Chain,fig. 4), secondo il quale un’azienda può migliorare la propria redditività non soltanto attraverso un’analisi e la comprensione della propria catena del valore, ma anche comprendendo come le attività che creano valore si collocano nella catena del valore di fornitori e clienti. Ne consegue che le quattro aree sulle quali agire per migliorare la redditività sono: i rapporti con i fornitori, i rapporti con i clienti, i processi all’interno della catena del valore di una strategic business unit ed infine i rapporti tra catene del valore di strategic business units dell’azienda, mediante lo sfruttamento dei collegamenti tra le attività generatrici di valore anche se svolte in SBU diverse (economie di scopo).

Margine Attività Primarie Attività di Supporto

ATTIVITA' INFRASTRUTTURALI GESTIONE DELLE RISORSE UMANE

SVILUPPO DELLA TECNOLOGIA APPROVVIGIONAMENTO SERVIZI LOGISTICA IN ENTRATA ATTIVITA' OPERATIVE LOGISTICA IN USCITA MARKETING & VENDITE RICAVI COSTI Margine

Fornitori

Cienti Azienda

Fornitori Consumatore

CDV dei fornitori CDV dei canali di sbocco

CDV dell'azienda

Figura 4 Supply Chain (Tratto con modifiche da lezioni Prof. Cinquini Lino, Univ. di Pisa)

In merito all’analisi del Posizionamento Strategico ancora una volta si attinge dalla ricca produzione letteraria di Porter per citare la macro distinzione tra strategie che pongono l’accento sui costi o sulla differenziazione. La matrice di seguito riportata ricorda le quattro alternative opzioni individuate dall’autore in base all’ambito competitivo, cioè all’ampiezza del raggio di azione ed appunto alla maggiore o minore enfasi posta sul costo.

Differenziazione

Leadership di costo Leadership di differenziazione Focalizzazione orientata

alla riduzione dei costi

Focalizzazione orientata alla differenziazione Raggio d'zione ampio Raggio d'zione ristretto Bassi costi

Figura 5 Le strategie di base (Porter, 1985)

Con riferimento infine alle determinanti di costo in prospettiva strategica si distingue tra: • DETERMINANTI STRUTTURALI (economie di scala, economie di

• DETERMINANTI OPERATIVE (coinvolgimento del personale, gestione della qualità totale, utilizzo della capacità produttiva, efficienza nel lay out degli impianti, configurazione del prodotto, sfruttamento dei collegamenti con fornitori/clienti).

Concludendo, secondo lo Strategic Cost Management il miglioramento delle performance passa attraverso la gestione della catena del valore seguendo il percorso in tre fasi:

1. identificare la catena del valore dello specifico settore ed attribuire i costi, ricavi e capitale investito alle attività che creano valore;

2. identificare le determinanti di costo (Ddc) di ognuna delle attività; 3. identificare un vantaggio competitivo sostenibile:

• migliorando il controllo delle determinanti di costo • riconfigurando la catena del valore.

Presupposto dello SCM è dunque il passaggio da una “logica di creazione del valore (…) verticale ad una orizzontale, priva di confini, svincolata dal territorio fisico, più reticolare che gerarchica” (Normann, 2002). Adottare un approccio analogo può vuol dire dunque mettere in discussione l’attuale conformazione della catena del valore per andare alla ricerca di una nuova più efficace ed efficiente, dove questi due attributi non vengono più valutati guardando all’interno dei confini aziendali ma oltre questi per comprendere l’intera supply chain. A tal proposito Normann individua i prime mover, come quelle realtà produttive che “non si basano esclusivamente su un’imperfezione economica di origine storica, e per i quali la riconfigurazione non è soltanto il risultato dell’innovazione tecnologica. (…) I prime mover reintegrano e ricombattano oltre a disintegrare e decompattare; ma in genere la scomposizione del business è un prerequisito della ricomposizione.” Sono attori che operano sulla base di una visione progettuale del settore cui appartengono, visione che non necessariamente sarà chiara e definita fin dall’inizio, anzi spesso tenderà ad evolvere nel tempo, richiedendo modifiche successive, interventi sequenziali. Per un overview completa dell’opera citata, si precisa che dall’altro lato l’autore individua le aziende riconfigurate come quelle destinate a “diventare dei subappaltatori e ad operare in mercati di commodities, con dei margini molto limitati.”

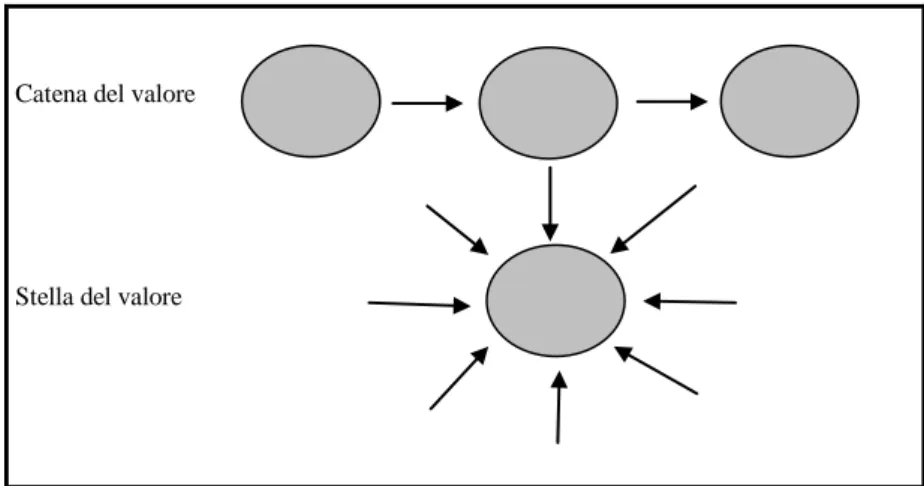

Non solo ma Normann avanza il concetto di stella del valore come ulteriore evoluzione di quello di catena del valore. All’origine la scelta di considerare la nostra offerta un input ala creazione del valore da parte del cliente, anziché un aoutput del nostro sistema. Questo implica il guardare agli altri input complessivamente immessi nei processi di creazione del valore del cliente, ottenendo un set di input che se rappresentati graficamente richiamano la stella del valore.

Catena del valore

Stella del valore

Figura 6 La Stella del Valore (Normann, pp84)

Vedere l’offerta in questi termini consente di distinguere tra due tipi di efficienza: efficienza interna del cliente, così come si manifesta nella sua struttura dei costi, ed efficienza esterna, per tutto ciò che attiene alla stella del valore e che si colloca oltre i confini del cliente. Esattamente la medesima logica può essere applicata alle relazioni con i fornitori, ottenendo la liberazione di risorse fino a quel momento impiegate in attività che il fornitore riesce a svolgere in modo più efficiente grazie alla maggiore esperienza o alla possibilità di avvalersi di economie di scala. Quindi certe attività passeranno dal sistema del cliente a quello del fornitore e i fattori produttivi così liberati potranno essere impiegati in attività a maggior valore aggiunto o eventualmente eliminati/razionalizzati ottenendo l’incremento della produttività.

1.3 Come strutturare un piano di cost management: alcuni contributi

Con l'espressione cost management si indica l'insieme delle iniziative finalizzate a minimizzare i costi e ad incrementare l'efficacia nell'uso delle risorse (Barbato, 1997).

Ne consegue che in ambito decisionale occorre coniugare: 1. riduzione dei costi;

2. possibilità di miglioramento dei processi; 3. prestazioni attese.

Si evince come il cost management possa ritenersi la naturale evoluzione dei tradizionali sistemi di costing: in seguito all'affermazione dell'approccio per processi, l'attenzione si è spostata dalla misurazione dei costi (cost accounting) alla gestione dei costi (cost management). Nel progredire non si è però reciso il legame con l'originaria concezione del costing, anzi si è accentuata la necessità di affinare i metodi e gli strumenti di determinazione della spesa per assolvere alle nuove applicazioni in ambito strategico. L'intensa attività di calcolo non è più il fine dei sistemi di costing, ma la fase preliminare del più ampio percorso di decision making che utilizza costantemente informazioni di costo integrate da informazioni di natura diversa (fisica, organizzativa, politica, qualitativa, ...). Gli studi dedicati allo strategic cost management, evidenziano l'arricchimento della portata informativa delle misure di costo che vanno a ricoprire il ruolo di supporto per il decisore, ad esempio con riferimento alla prospettiva di ampliamento dell'analisi della catena del valore oltre i confini dell'azienda ciò che in gergo si chiama supply chain management tema che verrà affrontato nel corso di questo capitolo.

Nell'uso comune e soprattutto in ambiente produttivo si è soliti parlare di cost reduction piuttosto che cost management. Non si tratta dell'uso improprio del termine, ma della volontà di indicare quella parte del cost management maggiormente focalizzata sulla gestione dei costi funzionale ad un recupero di competitività.

1.3.1 La ricetta di Stancari per il recupero della competitività

Stancari2, autore attraverso una serie di articoli pubblicati da Amministrazione&Finanza, fornisce il primo dei contributi che verranno esposti sul tema. L’autore individua infatti nei piani di riduzione e contenimento dei costi la via per il recupero della competitività perduta ed il mantenimento del vantaggio competitivo conquistato.

2 Alberto Stancari, Consulente Senior Mondaini Partners Srl, Consulenti d’impresa per la Direzione

“Al fine di perseguire obiettivi di riduzione costi, senza andare però ad impattare negaivamete sulla sostenibilità nel lungo periodo della competitività su qualità e servzio, ed evitando il rischio di lanciare iniziative di riduzione di costi specifiche, ma incoerenti nel loro complesso, vale la pena studiare un piano di cost reductiun articolato, possibilmente correlato agli obietivi di budget aziendali” (Stancari, 2004).

Le linee guida tracciate dall'autore per la realizzazione di un corretto piano di riduzione dei costi sono da un lato la riduzione dei costi diretti, al fine di aumentare l'efficienza produttiva e diminuire i costi globali di acquisto (prezzi, costi di gestione e costi della non qualità) e dall'altra la variabilizzazione dei costi indiretti relativi alle attività di supporto attraverso l'analisi della catena del valore.

Le caratteristiche suggerite per un buon progetto di cost reduction sono l'opportunità delle tempistiche scelte per l'individuazione e la realizzazione dei miglioramenti e l'organicità delle iniziative necessaria per evitare lo sviluppo di comportamenti dissonanti e negativi e per garantire ancora una volta che la ricerca di competitività si fondi congiuntamente sui tre pilastri di qualità, costo e tempo. Il primo attributo richiama l’importanza della gradualità e dell’armonia degli interventi di riduzione costi, come discriminante tra un piano concettualmente impeccabile ma difficilmente applicabile alla realtà operativa ed uno corretto ed interamente realizzabile.

Si sofferma sulla riduzione dei costi legati alle operations, quindi alle attività di approvvigionamento, produzione e gestione dei materiali perseguendo nell’ordine la strada dell’ottimizzazione della logistica degli approvvigionamenti, poi dei processi produttivi di trasformazione ed infine della progettazione.

Come guida, propone il modello delle 4M, sistema concettuale di origine giapponese basato sull'individuazione di quattro elementi ciascuno razionalizzabile in ottica di gestione dei costi.

1. Method. E' la leva del cambiamento come approccio strutturato e sistematizzato. Si caratterizza per semplicità, capacità di fornire regole chiare e di favorire la coesione aziendale, l'interfunzionalità, l'interdisciplinarietà, la visione per processi e la professionalità delle persone.

2. Man. Con riferimento alle risorse umane, le doti funzionali all'approccio cost management sono la produttività e la flessibilità. Produttività intesa come efficacia

delle operazioni e rispetto degli standard di performance. Flessibilità intesa come polifunzionalità degli addetti ed impostazione dei tempi di lavoro.

3. Machine. Per il miglioramento occorre intervenire sui tempi di attrezzaggio, riduzione dei tempi dedicati ad attività non a valore aggiunto, nuovi investimenti ed organizzazione del parco-macchine

4. Material. Riduzione dei livelli di scorta, mediante la sincronizzazione del flusso logistico, e della varietà dei materiali, direttamente correllata alla complessità dell'output.

Calando il sistema delle 4M in un piano di cost reduction si individuano quattro macrovoci di costo su cui concentrare gli interventi:

Man: costo della forza lavoro Machine: costo degli impianti Material: costo dei materiali

Method: costo dell'organizzazione di supporto

Con riferimento all’area degli approvvigionamenti l’autore richiama l’importanza del passaggio da un approccio con i fornitori di tipo negoziale ad uno strategico, necessità sorta dal dato di fatto che la concorrenza oggi va valutata a livello di intera catena logistica. La competizione è tra filiere e non tra singole aziende, che rappresentano solo un anello della catena. Sono le filiere che producono o distruggono valore in funzione delle esigenze del cliente finale.

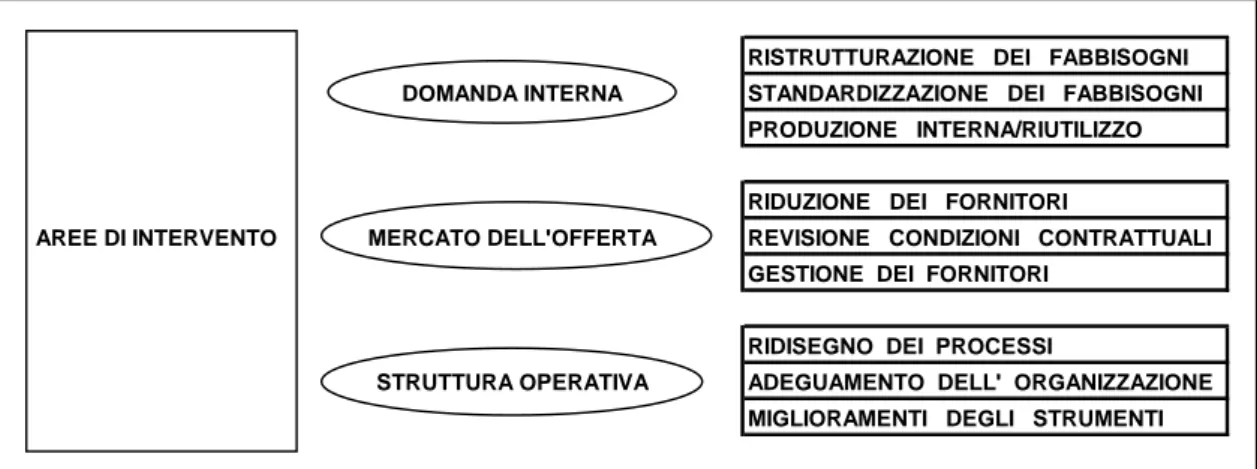

La spinta all’integrazione con l’esterno sia a monte che a valle coinvolge in prima battuta anche questa area, ponendo l’accento sul concetto di efficienza globale che costringe a considerare l’insieme delle ripercussioni che una scelta produce anche sulle altre aree aziendali. L’obiettivo dunque non è contenere il costo, ma raggiungere l’equilibrio tra spesa, costi interni e livelli di servizio. Stancari propone inoltre un modello strutturale da utilizzare come guida in fase di analisi e di intervento per il miglioramento del sistema che si compone di cinque elementi:

• la formazione della domanda interna; • la soddisfazione della domanda; • la struttura operativa;

• la fornitura del servizio.

Formazione della domanda. Le richieste di approvvigionamento possono avere luogo per i consumi di funzionamento della struttura, per le esigenze del business (trasformazione e vendita) o per lo sviluppo dell’organizzazione (investimenti). Come avremo modo di approfondire nel capitolo successivo in particolare relativamente agli investimenti, la gestione delle singole richieste può ridurre i fabbisogni complessivi evitando il rischio di duplicazione delle risorse e della spesa.

La soddisfazione della domanda.Espletata secondo i meccanismi operativi del ciclo passivo le cui determinanti sono la ripetitività delle richieste, governabilità e capacità di trattare sul mercato dell’offerta, possibilità di utilizzare soluzioni standard di acquisto, metodi di pianificazione della domanda,…

La struttura operativa. Mansioni, carichi di lavoro, strumenti, modalità di interazione che la stessa struttura ha con gli altri enti aziendali e con il mercato dell’offerta.

La fornitura del servizio a favore del richiedente interno va valutata in funzione dei tempi di emissioni ordini e contratti, tempi di consegna, raggiungimento degli obiettivi di efficienza.

Tra queste le componenti che tradizionalmente .sono più curate a scapito molto spesso delle altre sono quelle relative alla struttura operativa e alla soddisfazione della domanda. In mancanza di un adeguato approccio alle altre componenti del sistema il progetto di ottimizzazione del processo di approvvigionamento rischia di non dare risultati sostenibili nel tempo. Occorre dunque procedere all’analisi di tutti gli ambiti del sistema con lo scopo di individuare le aree di intervento per le quali identificare obiettivi e tecniche gestionali specifiche in grado di incidere sulle loro determinanti:

• domanda interna allo scopo di ridurre il fabbisogno;

• mercato dell’offerta per arrivare ad adottare soluzioni in grado di tagliare anche sensibilmente il costo complessivo di fornitura (prezzo, costi accessori, costi logistici, costi della qualità, costi di struttura, …)

RISTRUTTURAZIONE DEI FABBISOGNI DOMANDA INTERNA STANDARDIZZAZIONE DEI FABBISOGNI

PRODUZIONE INTERNA/RIUTILIZZO RIDUZIONE DEI FORNITORI

AREE DI INTERVENTO MERCATO DELL'OFFERTA REVISIONE CONDIZIONI CONTRATTUALI GESTIONE DEI FORNITORI

RIDISEGNO DEI PROCESSI

STRUTTURA OPERATIVA ADEGUAMENTO DELL' ORGANIZZAZIONE MIGLIORAMENTI DEGLI STRUMENTI

Figura 7 Aree di miglioramento degli approvvigionamenti (Stancari, 2002)

Osservando più da vicino la sezione “Mercato dell’offerta”, Stancari parla di cinque gruppi di metodologie di gestione dei fornitori dette anche leve competitive:

1. Negoziale

2. Concentrazione delle forniture 3. Controllo economico delle forniture 4. Integrazione Operativa

5. Integrazione Strategica

La scelta della leva da adottare necessita di un’analisi sulla strategicità dei fornitori, capire cioè quali tra quelli che compongono il parco fornitori sono maggiormente critici per impegno ed utilizzo. La prima dimensione guarda all’incidenza che il volume d’affari intrapreso con uno specifico fornitore assume sul suo volume d’affari complessivo, indice della forza contrattuale. All’opposto, la seconda invece si concentra sulla quota di acquisti che l’azienda affida a ciascuno dei propri fornitori. Dalla lettura congiunta di queste informazioni relative a ciascun fornitore si può esprimere un giudizio di eccessivo utilizzo o al contrario basso utilizzo, che rispettivamente significa rischiosa dipendenza e eccessivo frazionamento con necessità opposte di intervento.

Riguardo

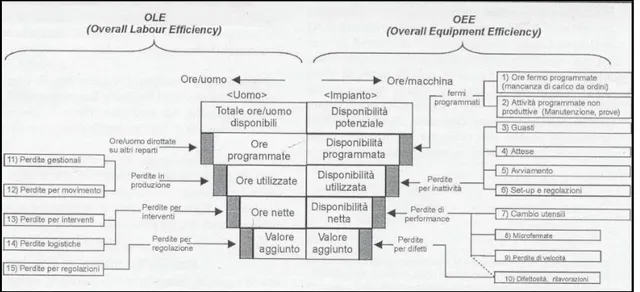

In merito ai processi produttivi, Stancari si prodiga nell’accurata distinzione delle varie tipologie di perdite individuando per ciascuna alcuni indicatori specifici di misurazione.

• Perdite di disponibilità: fermate dovute a guasti del macchinario o dell’impianto per rotture o fermate per attrezzagli o regolazioni

• Perdite di velocità: inattività o microfermate dovute a piccole anomalie della strumentazione

• Perdite per difetti: difetti dovuti al processo o rilavorazioni, scarti, messa a regime di impianti in avviamento.

L’efficienza di produzione è il risultato della produttività al netto di tutte le perdite che possono verificarsi, ed analizzandone le diverse tipologie ed il loro peso sull’inefficienza complessiva possono rivelarsi valido strumento per il miglioramento delle performance. Nel prospetto sottostante si propone uno dei possibili indicatori, OE Overall Efficiency per la quantificazione delle perdite in produzione: si tratta di un indicatore di performance che individua il rendimento degli impianti produttivi attraverso la componente OEE, Overall Equipment Efficiency, e della manodopera mediante l’OLE Overall Labour Efficiency.

Valore Aggiunto OEE =

Disponibilità Potenziale

E’ un indicatore di rendimento globale degli impianti. Misura la capacità produttiva effettivamente impiegata per produrre “valore aggiunto”, cioè pezzi buoni. Quindi l’OEE complessivo analizza anche l’aspetto legato alla qualità, e fornisce la reale immagine di quanto tempo venga impiegato, senza che sia realizzata alcuna produzione utile, ossia vendibile.

Valore Aggiunto OLE =

H manodopera disponibili

E’ indice di rendimento del fattore umano. Il valore aggiunto costituisce le ore di manodopera impiegate per effettuare attività a cui corrisponde un’effettiva produzione ed è rapportato all’ammontare ore/uomo disponibile per la produzione.

L’arricchimento informativo ottenibile dal loro impiego è dovuto alla possibilità di apprezzare un dato di rendimento dei fattori produttivi (rispettivamente impianti e

manodopera) depurato dell’effetto stemperante delle inefficienze produttive, ed inoltre la successiva opportunità di risalire alle cause della mancata ottimizzazione del consumo di risorse, quindi di disegnare un piano di interventi mirante al recupero di produttività coerente con obiettivi chiaramente definiti in termini quantitativi.

In generale l’utilizzo di indicatori chari e misurabili nel tempo, permette di fare leva su un maggior coinvolgimento degli addetti alla produzione sugli obiettivi aziendali, promuovendo anche a livelli bassi quel management by objectives che spesso determina l’efficacia delle iniziative di riorganizzazione.

Figura 8 Le perdite in produzione (Stancari, 2004)

L’autore infine si dedica all’area progettazione affrontando l’annoso tema della riduzione della varietà, utile al fne di ottenere un risultato di riduzione costi che sia valido non solo per uno specifico prodotto o linea di prodotto, ma per l’azienda nel suo complesso, portando quindi a risultati concreti di profitto.

Come noto, la varietà porta in se il seme della complessità: un’offerta sempre più ampia, differenziata e diversificata per sfruttare la leva dell’economia di gamma, può comportare una dilazione dei tempi di risposta ai clienti, caduta qualitativa del prodotto e sicuramente ha impatti incrementativi sui costi dei fattori produttivi, commerciali e amministrativi. Per raggiungere però l’obiettivo di uno sviluppo equilibrato (in termini di dimensioni aziendali, di risorse umane, finanziarie e di profitto è necessario che la ricerca di nuovi prodotti e nuovi mercati sia accompagnata da una continua opera di revisione critica e di

ottimizzazione di tutte le componenti dell’impresa. Affinché la complessità non diventi ingestibile occorre intervenire sulla varietà e poiché essa dipende in larga misura dalla struttura funzionale e non del prodotto, l’ambito di miglioramento è rappresentato dalla fase di (ri)progettazione momento dal quale scaturisce ben più della metà dei costi del prodotto. E’ chiaro infatti che un’intensa attività di sviluppo di nuovi prodotti comporta l’appesantimento dell’attività di approvvigionamento e gestione dei materiali, dei processi produttivi, dei set-up, la gestione delle scorte, la movimentazione dei materiali e difficilmente vendite e profitti aumenteranno nella stessa misura. Le perdite di efficienza più consistenti si registrano in tutti quei casi in cui all’aumento della complessità si risponde con l’incremento della capacità produttiva o delle scorte.

Prodotto Produzione

Pochi tipi di prodotti Molti tipi di prodotti

Produzione su larga scala PRODUTTIVITA’ FLESSIBILITA’ PRODUTTIVITA’ Produzione su piccola scala TECNOLOGIA FLESSIBILITA’

Tabella 4 Dipendenza della strategia in funzione di volume e varietà dei prodotti

Quando varietà di prodotti e volumi sono limitati, la tecnologia ha un ruolo centrale e risulta l’unico elemento distintivo fattore critico di successo. Là dove invece i volumi sono grandi, la produttività diventa l’elemento principale del successo. In casi di grande varietà e volumi limitati, il focus deve spostarsi sulla flessibilità di produzione. Infine se varietà e volumi sono alti, occorre mantenere grande attenzione sia alla produttività che alla flessibilità perché trascurare uno dei due aspetti significherebbe di fatto adottare una strategia adatta ad altri contesti, ma non a quello in cui ci si trova a competere.

Diventa pertanto fondamentale individuare i limiti di varietà che il proprio sistema produttivo può sopportare ricordando che all’aumento del numero dei prodotti il numero delle parti aumenta portando con se l’incremento dei processi produttivi, ma non necessariamente le vendite e soprattutto il valore aggiunto subiranno variazioni di segno ed entità equivalenti.

1.3.2 La proposta di Lazzari per l’abbattimento dei costi

Su questo argomento interessante è anche l’articolo di Lazzari3 (2005) che promuove la ricerca del peso ottimale attribuibile al prodotto ed in particolare si sofferma sulla distinzione tra Value Analysis e Variety reduction program. La prima può venire introdotta in azienda in occasione della implementazione di un piano di riduzione dei costi rivolto all’inizio ad uno specifico prodotto (o linea di prodotti) mentre in caso di successiva estensione all’intera gamma di prodotti si parla appunto di Variety reduction program, programma mirante appunto alla riduzione della varietà intervenendo sulle componenti del prodotto. Queste stesse metodologie assumono talvolta nomi diversi a seconda del contesto e del momento nel quale sono applicate, ma hanno sempre l’obiettivo di ridurre i costi del prodotto senza inficiarne il valore riconosciuto dal cliente, con evidente capacità di incrementare redditività e competitività all’offerta. Non solo, la forza di dette tecniche è testimoniata anche da non meno importanti risultati qualitativi quali l’assunzione di consapevolezza di coloro che hanno collaborato all’analisi, diffusione di una visione ampia ed orizzontale dell’azienda, introduzione di un approccio al problem solving innovativo rispetto ai sistemi tradizionali.

In uno dei numeri successivi lo stesso autore, affrontando il più ampio tema della razionalizzazione dell’impiego delle risorse, accenna metaforicamente al bivio di fronte al quale si trovano obbligate le imprese che non intendono soccombere nell’era della competizione globale: incrementare costantemente il volume d’affari, trovando nuovi mercati, clienti e business (…) o ridurre i costi e recuperare efficienza e competitività. Si tratta di due strade alternative che si rivolgono una all’esterno dell’impresa e l’altra all’interno, fornendo due diverse soluzioni che più realisticamente possono in realtà essere perseguite congiuntamente, previo lo sviluppo di capacità e strumenti atti a bilanciare questo doppio fronte, come già sottolineato nel capitolo precedente.

Scegliere di dedicarsi alla seconda delle opzioni avanzate significa seguire un percorso che prevede una prima fase di analisi delle inefficienze, una seconda di raccolta delle informazioni ed infine la terza di organizzazione ed analisi.

3

1. Analisi delle inefficienze

Quando si vuole analizzare l’efficienza globale di un’azienda industriale si è spesso di fronte a due tipi di inefficienze:

• Inefficienze di tipo organizzativo, legate ai maggiori costi derivanti da una non ottimale struttura organizzativa;

• Inefficienze di tipo produttivo, imputabili al funzionamento dei fattori produttivi.

Mentre la seconda classe è già stata ampiamente affrontata da Stancari, la prima trova più ampio spazio nello studio di Lazzari che identifica le criticità tipiche di una struttura organizzativa funzionale:

• all’eccessiva scomposizione del flusso del valore tra diverse funzioni e reparti, con il risultato che molto spesso si perde di vista l’obiettivo ultimo e cioè quello dlla massima soddisfazione del cliente;

• all’estrema parcellizzazione del lavoro, che porta ad un0elevata specializzazione del lavoratore, il quale in questo modo manca ella necessaria visione globale;

• alla pesantezza della struttura, determinata dalla mole didocumentazine, autorizzazioni e pasaggi di responsabilità che avvengono tra il momento del ricevimento dell’ordine e quello di consegna del prodotto finito al cliente;

• all’incremento dei costi e delle tempistiche, dovuto alla ridondanza delle attività svolte all’interno dell’azienda.

Sia che si guardi alla componente strettamente produttiva che alla struttura organizzativa, l’obiettivo è lo snellimento, per un impiego completo ed ottimale delle risorse scarse a disposizione: ridurre gli sprechi e le inefficienze di qualsiasi natura esse siano, in altre parole individuare spunti di miglioramento e recupero di produttività.

2. Raccolta delle informazioni

Presupposto è la conoscenza approfondita delle attività svolte dalle persone coinvolte. Interviste, questionari ed ogni altra occasione di condivisione e formalizzazione del know how del processo sono mezzi imprescindibili per l’analisi delle inefficienze organizzative. I dati, risultato del lavoro, saranno relativi dunque alle modalità di svolgimento di ciascuna

attività: tempi. strumenti, ruoli, vincoli, criticità. Per l’esame degli aspetti strettamente produttivi è necessario affidarsi a misurazioni puntuali (Ufficio tempi e metodi), strumenti statistici il cui impiego sarà schedulato in appositi piani di azione che programmano puntualmente i vari momenti di osservazione.

Al contempo è importante rilevare anche suggerimenti di miglioramento che perverranno in maniera più o meno esplicita da coloro che operano quotidianamente nel processo.

3. Organizzazione e analisi delle informazioni.

Acquisita la capacità di indicare tutte le attività, occorre razionalizzare le informazioni riducendole ad un’insieme organizzato e facilmente gestibile di nozioni utili. Ne conseguirà la valorizzazione dell’attività, mediante l’attribuzione dei costi.

In questo modo si può stimare il gap di cost reduction conseguibile, attraverso lo studio congiunto di costi, criticità e possibilità di miglioramento.

1.3.3 Danese e Romano: efficienza ed approvvigionamento.

Come già più volte sottolineate, per un corretto approccio di cost management occorre fornire sufficiente spazio anche agli interventi di ottimizzazione dei costi delle attività ausiliarie alla produzione, ossia a tutte quelle attività che forniscono un supporto all’attività di trasformazione vera e propria.

Tra queste nell’articolo pubblicato su De Qualitate, Pamela Danese e Pietro Romano4, entrambi docenti universitari, affrontano le peculiarità degli approvvigionamenti e della gestione dei fornitori nell’ambito del supply chain management. Rispetto a quanto già detto sull’argomento, si sofferma l’attenzione sul significato e reale contenuto di alcune espressioni di cui spesso si fa un uso non completamente corretto, tra le quali anche il termine “gestione dei materiali”. A loro avviso l’espressione raccoglie in se la gestione del flusso di materiali ed informazioni nel network immediato, comprendente l’impresa e i suoi clienti e fornitori diretti. Questo concetto può essere considerato un’evoluzione della funzione acquisti che ha preso coscienza dell’importanza di integrare il flusso dei materiali in ingresso con quello all’interno dell’impresa e quello in uscita fino alla consegna ai clienti

4 Danese P.: Dip. di Tecnica e Gestione dei sistemi industriali Università di Padova Vicenza, Romano P: Dip

diretti. Esso include quindi le attività di acquisti, spedizioni, gestione delle scorte, pianificazione e controllo della produzione e distribuzione fisica dei prodotti. L’obiettivo è integrare gli attori coinvolti nel flusso dei materiali e delle informazioni per ridurre i costi di acquisto e gestione dei materiali e fornire un livello di servizio ai clienti sempre migliore. Di seguito si riporta il modello di Stevens (1989) che spiega il percorso evolutivo che porta le aziende, a partire da una situazione iniziale in cui i commerciali la produzione e gli acquisitori operano come entità quasi indipendenti (fase 1), a giungere ad una situazione intermedia in cui tali funzioni aziendali operano n modo integrato all’interno dell’azienda (fase2). La gestione dei materiali si riferisce proprio a questa situazione in cui, ad esempio grazie all’adozione di soluzioni software integrate per la pianificazione e controllo della produzione (MRP), gli acquisitori possono approvvigionarsi in base alle reali necessità della produzione per soddisfare le richieste dei commerciali nei tempi e nelle quantità esatti. In tal modo si realizza l’integrazione interna all’azienda che consente la riduzione delle scorte di materiali e prodotti finiti o wip presenti alle interfacce tra le diverse funzioni coinvolte dal processo. Il passo successivo è quello di iniziare a coinvolgere anche clienti e fornitori in questo processo realizzando così l’integrazione della supply chain (fase 3).

Fase 1

Independent SUPPLIERS Purchasing Production Distribution CUSTOMERS supply-chain

entities

Fase 2 Purchasing Production Distribution

internal SUPPLIERS CUSTOMERS

integration

Fase 3

Supply-chain INTERNAL

integration SUPPLIERS SUPPLY CUSTOMERS CHAIN

Internal Supply chain Materials management department

Integrated supply chain

1.3.4 La gestione delle scorte: la Cross Analysis

Le scorte in azienda fungono da ammortizzatore tra la variabilità del mercato e la rigidità del sistema produttivo ed ogni volta che si eliminano questi cuscinetti emergono prepotentemente tutte le criticità del flusso produttivo. Nella realtà operativa è difficilmente praticabile il totale azzeramento dei magazzini auspicato dalle più moderne teorie giapponesi di gestione dei materiali, ma si può costruire un sistema che seppur basato sulle scorte ne ottimizzi l’impiego.

Stancari risponde a tale esigenza suggerendo un percorso in tre fasi: 1. ANALISI DELLA SITUAZIONE ESISTENTE

2. DISEGNO DEL NUOVO MODELLO LOGISTICO e momento di simulazioni dei livelli di scorta e di servizio per alcuni articoli funzionali alla scelta della migliore configurazione possibile

3. REALIZZAZIONE E VERIFICA DEI RISULTATI RAGGIUNTI e creazione di idonei strumenti di monitoraggio.

Strumento molto utile soprattutto nel momento dedicato all’esame dell’attuale performance di gestione dei materiali, è la Cross Analysis o Matrice incrociata. Si tratta di raccogliere l’insieme degli articoli in classi omogenee secondo il grado di strategicità:

alla Classe A apparterranno tutti quei materiali ritenuti vitali per il flusso produttivo che in una manciata di articoli rappresenteranno la gran parte delle giacenze (80%), nella Classe B individueremo i codici costituenti l’ulteriore 15% ed infine nella Classe C il successivo 5%. Lo stesso tipo di “giudizio” sugli stessi articoli dovrà essere dato guardando ai consumi. Incrociando le due dimensioni si otterrà una matrice analoga a quella sotto rappresentata.

A

B

C

A

B

C

Legenda:

Grandi opportunità di riduzione Coerenza Gestionale

Uscita forzata, nuovi articoli

Situazione ideale ma rischio rotture di stock Aree ibride

Consumi

Giacenze

Figura 10 Matrice incrociata: principali valutazioni

Dalla duplice classificazione emergeranno dei gruppi di codici caratterizzati da simile combinazione giacenze/consumi. In questo modo si potrà decidere di intervenire su tutti o solo su alcuni di essi o meglio ancora solo su alcuni codici appartenenti a ciascuno di questi gruppi. La scelta dei codici sui quali fare approfondimenti potrà avvenire sulla base dell’indice di rotazione avendo cura di individuare preventivamente un valore ritenuto accettabile che funzioni da discriminante. Ovviamente le tipologie di intervento da realizzare saranno differenziate in funzione della collocazione del codice nella matrice: per un codice AA (riquadro rosso) si penserà ad un intervento ben diverso da quello per un codice CA (riquadro arancione).

1.4 Alcune considerazioni personali

Nel corso del capitolo abbiamo approfondito la conoscenza del cost management e delle sue potenzialità in termini di contributo al miglioramento delle performance. Prima di passare coi capitoli successivi ad analizzare come questi concetti sono calati nella realtà aziendale Siemens VDO, si propongono alcune riflessioni personali sul tema.

Attualmente le variabili determinanti per la conquista ed il mantenimento del vantaggio competitivo sono sostanzialmente quattro: qualità, tempo, varietà e costi. Più correttamente ciò che può dare accesso ad una relativa superiorità reddituale non è la capacità di primeggiare sotto uno di quegli aspetti, quanto l’abilità di condurre una gestione sistemica di questi quattro focus in modo da massimizzarne il risultato, nonostante l’inevitabile trade-off esistente tra tempo/qualità e costo/varietà. Tali aspetti rappresentano quindi “le leve interne che incidono sulle condizioni di equilibrio economico evolutivo dell’azienda” (Miolo Vitali, 2005).

Questa espressione reca in se il concetto di cambiamento che, contrariamente al passato, non rappresenta più un elemento di disturbo per la sua imprevedibilità, bensì una chiave vincente per lo sviluppo del business che mira a conquistare livelli sempre crescenti di flessibilità senza ulteriori aggravi di economicità, come richiesto dalla logica dell’efficienza dinamica. Del resto lo stesso miglioramento presuppone l’avvio di un processo evolutivo che partendo da una situazione iniziale caratterizzata da livelli di efficienza/efficacia non ottimali volga gradualmente, sotto la spinta degli interventi pianificati, verso il raggiungimento dei target quali-quantitativi attesi.

In accordo con quanto sostenuto dagli autori citati, il performance improvement è un processo complesso e multiforme ed aggiungerei senza soluzione di continuità. A tal proposito basti ricordare la caratteristica della relatività del vantaggio competitivo: si tratta di uno status temporaneo o nient’affatto statico il cui conseguimento non può e non deve rappresentare un traguardo, un punto di arrivo, bensì un orizzonte, una meta per la quale lavorare costantemente, ininterrottamente anche quando sembra conseguita, perché minacciata dall’avanzare incessante dei competitors che hanno inevitabilmente la stessa ambizione. Ecco perché è importante non adagiarsi sulla posizione di superiorità ottenuta

rispetto alla media del settore, né commettere l’errore di assumere atteggiamenti opportunistici, volti al solo sfruttamento del vantaggio che porterebbero ad un rapido sgretolamento delle stesse basi su cui poggia tale privilegio. L’approccio corretto dunque è quello costruttivo, in grado di portare al consolidamento della posizione e con essa dei risultati. Bisogna proseguire sulla scia intrapresa, che porta appunto al miglioramento continuo.

In vero nella realtà produttiva, industriale in particolare, l’espressione più ricorrente è incremento della produttività, ma il significato e le implicazione che ne vengono attribuite la rendono un perfetto sinonimo del termine dottrinale. Come avremo modo di vedere più avanti infatti, l’incremento della produttività vuol dire in prima battuta aumento dell’efficienza espressa dal rapporto output ottenuto/input impiegato, ma le iniziative che sono a monte e le conseguenze che ne derivano abbracciano a 360° i concetti comunemente ricondotti al continouos improvement..

Qualità, rapporto con i fornitori e con i clienti, sistemi software, analisi e revisione dei processi, analisi delle perdite sono tutte leve manovrate quotidianamente nelle aziende più evolute, come quella esaminata. Ogni giorno centinaia di persone impiegano il loro tempo nel monitoraggio di questi aspetti in un’ottica allargata ed organizzano tempestivamente le azioni necessarie per difendere i risultati ottenuti, ma ancora di più per rinforzare tale stato e spingere l’intera organizzazione verso gli step successivi, esattamente come teorizzato da Bessant (Bessant, Caffyn, 1997).

Quindi contrariamente al pensiero comune la dottrina non è poi così lontana dalla pratica, almeno quando si guarda a realtà produttive di certe dimensioni e caratteristiche. Decisamente diversa è la situazione per le piccole e medie imprese, dove la complessità degli strumenti, la mancanza di risorse, l’ignoranza spesso rendono proibitiva l’applicazione di certi concetti.

Aldilà di questo, non bisogna però dimenticare che, e quanto sto per aggiungere vale per le PMI quanto per le multinazionali, il passaggio dalla scienza pura a quella applicata necessita di una fase intermedia di adattamento, cioè di rivisitazione degli strumenti proposti in funzione delle reali esigenze dell’ambito di successiva applicazione.

Del resto gli strumenti teorizzati nascono sovente con l’intento di fornire suggerimenti o persino soluzioni al maggior numero di utenti possibile, quindi mantengono il carattere

della generalità. Proprio come accade in campo legislativo, dove una legge di nuova costituzione per poter trovare applicazione a casi concreti è seguita da uno o più regolamenti attuativi che ne definiscono il contenuto volutamente generico.

Sulla scia della metafora, in questa materia il regolamento attuativo può essere rappresentato dal piano di cost management la cui stesura dovrebbe avvenire secondo il consueto percorso:

1. Analisi della situazione attuale 2. Identificazione degli obiettivi

3. Definizione degli interventi (risorse, tempi, verifiche,…) 4. Monitoraggio dei risultati

5. Eventuali correzioni

Alcune doverose precisazioni:

o non fare l’errore di concepire questo cammino come livelli successivi in serie che culminano al raggiungimento dell’ultimo: quanto detto a proposito del miglioramento continuo e del vantaggio competitivo, fa capire che si tratta dell’idealizzazione semplificatrice di un processo continuo ed infinito di evoluzione;

o l’impiego del termine piano, non deve necessariamente far pensare ad un elevato livello di formalizzazione: certamente là dove questo avvenisse, se nella giusta misura e soprattutto senza comportare eccessiva burocratizzazione, sarebbe assolutamente da apprezzare per l’opportunità che rappresenterebbe in termini di formazione del personale ad esempio. In ogni caso gli unici aspetti ai quali non si può rinunciare nella realizzazione di un piano di cost management sono la chiarezza specie riguardo agli obiettivi e alle relative responsabilità e la sistematicità degli interventi, che non possono essere gestiti come entità isolate pena l’efficacia del lavoro svolto.