4.L'industria conciaria italiana

L‟industria conciaria italiana è leader mondiale di settore, realizzando circa il 18% della produzione mondiale in valore ed il 9% in quantità. In Europa il valore sale al 60% e le imprese italiane sono l‟83% delle imprese europee. Il secondo produttore europeo dopo l‟Italia è la Spagna con una quota intorno al 12%.

4.1.Dimensione del mercato

L'industria conciaria italiana nel 2008 ha realizzato un fatturato di 4,6 miliardi di euro circa, in flessione del 15% sia in valore che in quantità. Nel 2008 l‟attività settoriale ha risentito della crisi mondiale e della minore domanda, anche da parte di quei settori di sbocco particolarmente dinamici (pelletteria e in generale il "lusso"). Il preconsuntivo 2009 indica una flessione della produzione intorno al 15%, come risultato di un primo semestre molto negativo e di un secondo semestre che mostra un leggero miglioramento.

Il settore negli ultimi anni è stato caratterizzato da diverse fasi:

1) 2001-2005, quattro anni di strutturale riduzione delle quantità prodotte, a causa di: - un processo di delocalizzazione produttiva operato da:

o aziende dei settori di sbocco (calzature, abbigliamento etc.), che tendono a privilegiare le forniture di pelli conciate localmente, soprattutto per prodotti posizionati nelle fasce medio · basse di mercato;

o concerie di medio - grandi dimensioni per garantirsi il controllo sulla materia prima grezza e sfruttare la vicinanza ai mercati di sbocco emergenti;

- una contrazione della domanda interna;

- la crescente competizione sui mercati internazionali di produttori dei paesi emergenti che dati i minori costi di produzione (minori vincoli ambientali e normativi, basso costo del lavoro, in alcuni casi disponibilità di materie prima) sviluppano una forte concorrenza di prezzo.

2) 2006-2007, un biennio di crescita del fatturato sostenuto dal maggior dinamismo dei settori a valle (in particolare l‟industria calzaturiera) e caratterizzato da un‟offerta

più "efficiente". La crisi del periodo precedente ha portato infatti all‟uscita dal settore di operatori marginali e al riposizionamento deIl‟offerta verso la fascia alta del mercato,

3) 2008-2009, un biennio caratterizzato dalla crisi economica che ha determinato una drastica riduzione della produzione, sia in quantità che in valore, in presenza di una caduta della domanda estera e, soprattutto, di quella interna.

Mld Euro Tassi di var. %

2008 2007 2008 2009 (Previsione) Fatturato 4565 3,50% -15,20% -15,00% Export (conciato) 3261 4,40% -9,21% -17,00% Import (grezzo) 1870 -1,30% -15,77% -14,00% Saldi Commerciali 1391 15,30% 1,38% -21,03% Consumi Apparenti 3174 0,01% -20,87% -12,36% Export/Fatturato 71,43% - - - Import/Consumi Apparenti 58,92% - - -

Tabella 1. Variazioni % Industria conciaria italiana.

Il settore è caratterizzato da una forte rilevanza degli scambi commerciali con l'estero. La concia italiana è infatti strettamente dipendente dalle forniture estere di materia prima e pelli semilavorate e il 66% del fatturato è generato sui mercati internazionali.

L'Italia, nonostante la flessione del 2008, è il primo esportatore mondiale di pelli lavorate con una quota del 29% circa. I paesi deIl'Unione Europea (27) assorbono circa il 49% delle esportazioni italiane, anche se il primo mercato singolo è il mercato cinese (Hong Kong e Cina rappresentano circa il 20% delle esportazioni italiane). Si segnala la crescita delle esportazioni nella regione russo-balcanica ,

L„Italia importa il 60% circa (in valore) del proprio fabbisogno di pelli, di cui il 45% circa in pelli grezze e il 52% in pelli wet-blue (semilavorato al cromo, in forte crescita a fronte di un calo della disponibilità di pelli bovine grezze). Tra le principali fonti di approvvigionamento nel 2008 si conferma il Brasile come primo fornitore. Un ruolo importante è detenuto (nonostante la flessione del 2008) da Russia e Ucraina, paesi

sempre più strategici per l‟approvvigionamento tanto che gli operatori più grandi hanno avviato in quell'area impianti per le prime lavorazioni delle pelli.

Import Inc. % su totale importi in valore Var.% „08/‟07 Export Inc. % su totale export in valore Var.% „08/‟07

Brasile 20% -21% Hong Kong 13% -15%

Russia 5% -22% Romania 9% -16%

Stati Uniti 4% -20% Cina 7% -20% Ucraina 4% -32% Stati Uniti 4% -16%

India 6% -9% Germania 8% 17%

Europa n.d. n.d. Europa (27) 49% -7%

America n.d. n.d. NAFTA 6% -19%

Italia n.d. n.d. Area Russa e Balcani 8% 3%

Tabella 2.Dati Import ed Export dei maggiori paesi

4.2.I segmenti rilevanti

Il settore può essere segmentato secondo due criteri principali:

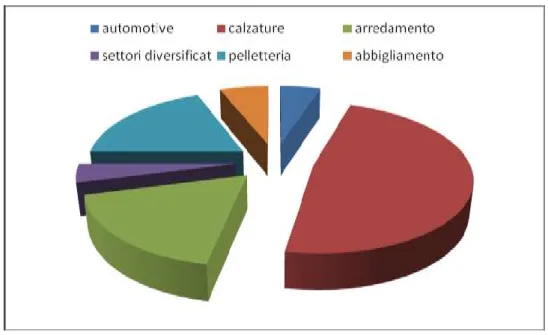

- per settori di destinazione: calzature (48,2% della produzione in volume), arredamento (divani, poltrone ecc. 18%, in calo), pelletteria (18,7%, in crescita), abbigliamento (5,6%, stabile), industria automobilistica (interni auto e di altri mezzi di trasporto 4,6%, stabile) e altri settori diversificati (4,0%);

Figura 1.Grafico a torta dei segmenti rilevanti

- per tipologia di prodotto: pelli bovine e cuoio (che rappresentano il 70% circa della produzione nazionale), pelli vitelline, pelli ovine e caprine, altri animali (equini, rettili, ecc.).

4.3.La domanda

Il settore è maturo e la domanda evidenzia: - elevata ciclicità dei mercati di sbocco;

- forte dipendenza da fattori moda e design, soprattutto per i prodotti destinati all'abbigliamento ed all'arredamento. I fattori moda influenzano non solo le caratteristiche dei prodotti richiesti (es. colore, tipo di pellame, di trattamento etc.), ma anche e soprattutto le dimensioni della domanda. Basti pensare, ad esempio, all'uso della pelle nell'abbigliamento, molto dipendente da fenomeni di moda; - elevato numero di settori di sbocco (abbigliamento, arredamento, pelletteria, auto

motive) che permettono in parte di compensare la ciclicità dei singoli mercati; - forte e crescente concorrenza di prodotti sostitutivi (soprattutto materiali sintetici)

in tutti i settori a valle. La maggior parte dei prodotti sostitutivi vanta infatti costi sensibilmente inferiori uniti, spesso, ad una maggiore praticità dei prodotti finiti;

- lento calo della domanda nazionale .in particolare per le produzione basiche, dovuto ad una trasformazione dei settori a valle che hanno concentrato la produzione in paesi emergenti privilegiando per le produzioni di base forniture di pelli lavorate localmente.

- crescita nelle produzioni di fascia alta in tutti i comparti (arredamento, calzature, ecc.). In particolare forte crescita della pelletteria che negli ultimi anni è risultato uno dei comparti più dinamici del sistema moda. In termini percentuali la quota delle produzioni di fascia alta si mantiene positiva anche nella attuale congiuntura negativa.

Il settore è caratterizzato da un elevato grado di differenziazione nella fascia più alta del mercato, mentre nelle fasce più basse sono presenti prodotti "basici" in cui la variabile discriminante è il prezzo.

Le principali caratteristiche della differenziazione sono: - specie animale (bovino, vitello, pitone, ecc.);

- caratteristiche finali della pelle (fiore liscio, nabuk, scamosciata, ecc.); - tipo di finissaggio (liscia, stampa, verniciatura, ecc.);

- sostanze utilizzate per la concia (tannini, sali di cromo, altri prodotti chimici, concia vegetale).

I principali prodotti sostituitivi sono rappresentati dai tessuti (in fibra naturale, chimica o mista), dai tessuti non tessuti e dai materiali sintetici (cosiddetta "ecopelle") .Generalmente i prodotti sostitutivi (soprattutto nell'abbigliamento e nella pelletteria) sono meno costosi e più pratici. A questo si deve aggiungere che molto spesso famosi stilisti e designer di moda hanno utilizzato materiali diversi anche per prodotti destinati alle fasce alte di mercato (basti pensare alla storica linea di borse Louis Vuitton).

La conceria italiana gode di una riconosciuta leadership qualitativa sui mercati internazionali. Pertanto tutti i paesi, oggetto di delocalizzazioni produttive da parte di grandi gruppi della moda, e dell'arredamento, sono potenziali mercati per le concerie italiane quantomeno nelle fasce di produzione più elevate. Nelle fasce più basse le industrie locali hanno vantaggi in termini di costi non confrontabili con le imprese italiane.

4.4.L’Offerta

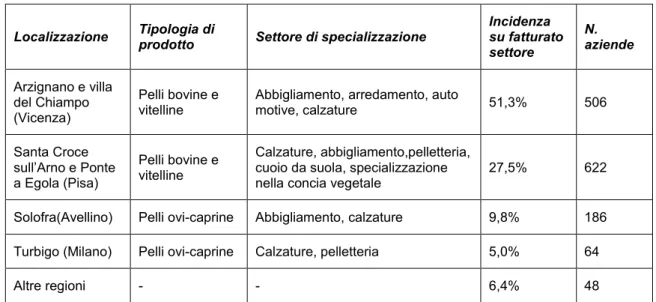

La struttura produttiva è frammentata e composta da circa 1.426 (-2,6% rispetto al 2008) aziende e 17.525 (-3,7% rispetto al 2008) addetti (Fonte UNIC). Le difficoltà del 2008 hanno inciso sul numero di addetti, mentre più contenuta è risultata la flessione nel numero delle imprese. Rispetto al precedente periodo di crisi (2001-2005) si evidenzia I‟avvio di un consolidamento e di una concentrazione in atto nel settore, dove operano principalmente aziende di piccole dimensioni concentrate all'interno di distretti produttivi specializzati sia per tipologia di lavorazione sia per destinazione merceologica. I principali distretti (che rappresentano circa il 94% della produzione e del fatturato nazionale) sono:

Localizzazione Tipologia di prodotto Settore di specializzazione

Incidenza su fatturato settore N. aziende Arzignano e villa del Chiampo (Vicenza) Pelli bovine e vitelline

Abbigliamento, arredamento, auto

motive, calzature 51,3% 506 Santa Croce sull‟Arno e Ponte a Egola (Pisa) Pelli bovine e vitelline Calzature, abbigliamento,pelletteria, cuoio da suola, specializzazione nella concia vegetale

27,5% 622

Solofra(Avellino) Pelli ovi-caprine Abbigliamento, calzature 9,8% 186 Turbigo (Milano) Pelli ovi-caprine Calzature, pelletteria 5,0% 64

Altre regioni - - 6,4% 48

Tabella 3.Principali distretti Italiani

L'affermarsi del modello distrettuale ha determinato una forte specializzazione delle aziende (sia per prodotto sia per fase produttiva) ed un‟elevata integrazione orizzontale tra le stesse, garantendo la possibilità di sfruttare sinergie dirette ed indirette. Il ciclo produttivo è infatti fortemente frammentato (la pelle grezza necessita di molteplici lavorazioni e il processo si presta ad essere svolto in unità produttive diverse) con economie di scala marginali. Ciò ha consentito lo sviluppo di una fitta rete di terzisti, che assicurano flessibilità al sistema.

Lo sviluppo distrettuale ha inoltre permesso di condividere tra tutti gli operatori del distretto gli alti costi per il trattamento e la depurazione delle sostanze inquinanti

anche con la costruzione e gestione in comune di impianti di depurazione delle acque.

La redditività delle aziende è condizionata da alcuni elementi specifici del settore: - volatilità del prezzo della materia prima. Le pelli grezze o semilavorate vengono

scambiate sul mercato internazionale e le quotazioni sono influenzati da:

o epidemie e shock sanitari che colpiscono il bestiame (es. le emergenze legate al diffondersi dell'epidemia dell'afta epizootica e della Bse hanno determinato una riduzione del pellame disponibile e un forte rincaro dei prezzi delle pelli europee a partire dalla fine del 2000, riassorbito poi nel corso del 2002);

o comportamenti speculativi del mercato;

o andamento del tasso di cambio del dollaro (principale valuta di contrattazione internazionale);

o imposizione di forti dazi all‟esportazione da parte dei paesi produttori (in particolare il Brasile).

- prezzi dei prodotti chimici utilizzati per la concia, che hanno andamenti fortemente legati alle quotazioni del petrolio;

- alti costi sostenuti per la depurazione delle acque di scarico e lo smaltimento degli scarti di lavorazione.

Un altro aspetto rilevante è il rapporto con i settori a valle. Nei settori di destinazione infatti (soprattutto abbigliamento e calzature) si sta assistendo a processi evolutivi che tendono a pesare sull‟attività delle industrie conciarie. In particolare si segnalano:

- una progressiva concentrazione che aumenta il potere contrattuale dei clienti; - una crescente differenziazione della domanda finale che spinge le aziende clienti

a richiedere sempre nuovi prodotti e nuove lavorazioni;

- una programmazione della produzione sempre più flessibile con una drastica riduzione dei tempi richiesti per la consegna (vedi fenomeni di “pronto moda”, flash in stagione ecc) che impongono alle concerie ritmi di lavoro sempre più

serrati e scarsamente programmabili, nonché crescenti oneri di gestione delle scorte di semilavorati.

Il settore è caratterizzato da un elevato livello di ricerca e innovazione. L‟attenzione è principalmente rivolta a:

- sviluppo di nuovi prodotti e miglioramento qualitativo di quelli esistenti, la creazione di nuove linee e la sperimentazione di nuovi trattamenti (es. pellami stretch per l'abbigliamento);

- la riduzione dell'impatto ambientale delle lavorazioni e il riutilizzo dei residui allo sviluppo di processi per la concia vegetale (la ricerca è spesso effettuata a livello di distretto perché troppo costosa per la singola azienda);

- il miglioramento del processo produttivo (es. ricerca di macchinari flessibili che permettano alle concerie di riconvertire I'offerta verso tipi di pellame più raffinato, riduzione dei tempi di produzione, ecc,).

L'importanza della localizzazione produttiva (la disponibilità di acqua è fondamentale per alimentare i processi di lavorazione di base) e gli alti costi di depurazione degli scarichi, hanno contribuito ad elevare le barriere all'entrata che si posizionano ad un livello medio-alto.

Data la forte specializzazione produttiva delle aziende, il settore è caratterizzato da un livello di integrazione verticale molto basso. Tuttavia sono in atto tendenze quali: - la nascita di alcuni gruppi che tendono a verticalizzare il processo produttivo

creando una rete di aziende controllate fortemente specializzate; - crescita della collaborazione tra i diversi poli conciari;

- consolidamento dei processi di integrazione a monte di produttori di mobili imbottiti, scarpe o pelletteria che comprano direttamente il grezzo e lo fanno trasformare ai terzisti (fino ad arrivare ai casi di Gucci e Natuzzi che controllano direttamente imprese attive nella concia per garantirsi standard qualitativi elevati e costanti nel tempo).

Le imprese utilizzano diverse modalità distributive: in particolare i clienti più grandi vengono seguiti direttamente, mentre gran parte della produzione nazionale viene venduta tramite grossisti ed esportatori.

Le nuove esigenze delle imprese a valle (es. nuove localizzazioni produttive in paesi con bassi costi di produzione, crescenti esigenze di velocità e tempestività di consegna) stanno spingendo i principali operatori del settore ad avviare sedi commerciali e magazzini in aree strategiche (Cina, Hong, Kong, Est Europa, Brasile) per accorciare la catena distributiva e ridurre i tempi delle forniture.

Per le aziende del settore l'obiettivo fondamentale è il consolidamento dei rapporti con le aziende a valle e la leva di marketing principale è il servizio (velocità di consegna, vasti campionari, capacità di lavorare per piccoli lotti, assistenza, ecc.). L'attenzione alla comunicazione è generalmente scarsa, ad eccezione nelle fasce alte di mercato.

Tuttavia sono in crescita iniziative a livello distrettuale, come l'identificazione e la promozione di veri e propri "marchi d'area” e di qualità per differenziare le produzioni. Uno dei problemi principali nel settore conciario è rappresentato dall'elevato impatto ambientale della produzione e dalle normative sempre più stringenti in tema di protezione dell'ambiente.

L'industria conciaria è potenzialmente ad elevatissimo impatto ambientale. Secondo stime delle associazioni di categoria, in un processo conciario convenzionale solo una quota variabile tra il 5% e il 25% del peso della pelle grezza è effettivamente trasformato in prodotto finito; la lavorazione di una tonnellata di pelle grezza implica la produzione di circa 600 kg. di rifiuti solidi di diversa natura, il consumo di circa 500 kg. di prodotti chimici e di 50 metri cubi di acqua (che generano poi scarichi molto inquinanti), nonché l'emissione di sostanze nocive e maleodoranti nell'aria.

Per garantire adeguati livelli di conformità legislativa e per non impattare eccessivamente sul territorio, le concerie italiane hanno da tempo optato per la gestione consortile delle problematiche ambientali comuni (impianti centralizzati in grado di trattare le acque reflue e i fanghi di risulta di tutte le concerie dell'area, stabilimenti consortili per il recupero e la valorizzazione dei residui delle lavorazioni conciarie, nonché per il controllo delle emissioni in atmosfera). I costi sostenuti, per altro in costante aumento, rappresentano circa oltre il 3% del fatturato (fonte UNIC). I produttori europei, ed italiani in particolare, lamentano l'esistenza di un problema di "dumping ambientale", sostenendo che i concorrenti dei paesi extra UE godono di legislazioni molto meno stringenti di quella europea.

4.5.Lo scenario competitivo

Il settore è caratterizzato da un basso livello di concentrazione, data la forte prevalenza di piccole e medie aziende. Le difficoltà degli ultimi anni hanno tuttavia avviato un processo di consolidamento e di concentrazione con l‟uscita dal mercato di operatori marginali.

Le imprese operano in un ambito competitivo internazionale caratterizzato da un‟elevata e crescente concorrenza, in particolare dai Paesi asiatici (Cina, India, Pakistan e Bangladesh) che:

- si stanno progressivamente specializzando nelle prime lavorazioni delle pelli, limitando così le esportazioni di pelli grezze a favore di quelle già trattate;

- sono molto competitivi sui prezzi, grazie ai bassi costi della manodopera e, soprattutto, ai minori costi in termine di tutela ambientale;

- si stanno spostando gradualmente verso le produzioni a più alto valore aggiunto, grazie al progressivo miglioramento degli standard produttivi e all‟importazione crescente di macchinari e know-how dall‟Europa.

Le imprese italiane, per difendersi da tale concorrenza e mantenere le proprie quote di mercato, stanno attuando strategie sia difensive (con il rischio di pressioni sui margini per mantenere un livello di prezzo competitivo), sia aggressive (ricerca di nuovi sbocchi commerciali all'estero, qualificazione e differenziazione del prodotto, efficienza produttiva). L„obiettivo è quello di ricercare segmenti di mercato meno esposti alla concorrenza dei paesi a basso costo del lavoro e consolidare i rapporti con le industrie a valle (soprattutto della calzatura e dell„arredamento).

Nel mercato internazionale delle pelli, il prezzo rappresenta comunque una variabile competitiva cruciale e l'industria conciaria italiana, pur mantenendo una posizione di leadership mondiale, sta progressivamente perdendo quote di mercato, soprattutto per le produzioni più standardizzate.

4.6.Le Strategie competitive comuni

- Graduale spostamento della produzione verso le fasce medio—alte di mercato meno soggette alla concorrenza

- Innovazione e differenziazione di prodotto

- Ricerca e sviluppo di nuove tecniche di lavorazione a minor impatto ambientale e sviluppo di sistemi di certificazione e monitoraggio

- Gestione consortile degli impianti di depurazione e smaltimento rifiuti - Apertura e diversificazione dei mercati esteri

Per /e aziende medio grandi:

- Focalizzazione sulle fasi di produzione a maggior valore aggiunto (tintura, ñnitura, rifinizione, controllo qualità), affidando a terzisti le fasi più standardizzate

- Localizzazione di capacità produttiva in paesi con disponibilità di materia prima o in paesi con un peso crescente dei settori a valle

- Ampliamento della gamma di prodotti e dei servizi offerti (ad esempio fornitura di pelli già tagliate in kit pronti per essere assemblati)

Per le aziende di piccole dimensioni

- Specializzazione produttiva per prodotto o per fase di lavorazione per sviluppare economie di scala

- Miglioramento del servizio alle aziende clienti in termini di flessibilità e velocità di consegna

4.7.I Fattori critici di successo Le opportunità rilevate sono:

- Buona differenziazione di prodotto nelle fasce più alte del mercato

- Ampia e consolidata presenza delle aziende italiane sui mercati internazionali in particolare nelle fasce più alte del mercato

Le minacce rilevate sono:

- Frenata dei consumi nei principali settori di sbocco in considerazione del rallentamento generale deII‟economia

- Crescita della concorrenza da parte di Paesi emergenti con livelli qualitativi crescenti e con vantaggi in termini di costo (minori vincoli ambientali e regolamentazioni meno stringenti)

- Elevati costi per la riduzione deIl'impatto ambientale e progressivo irrigidimento delle normative

- Aumento del potere contrattuale dei fornitori e dei clienti - Restrizioni del sistema del credito

Le variabili critiche intese come punti di forza o di debolezza sono: - Capacità di innovazione e di differenziazione delle produzioni

- Sviluppo di rapporti di collaborazione stabili e duraturi con la clientela - Flessibilità ed efficienza produttiva

- Sviluppo di politiche commerciali internazionali e diversificazione geografica delle vendite