CAPITOLO 4

LA PROGRAMMAZIONE

4.1. PIANIFICARE E PROGRAMMARE

Molte volte i termini programmazione e pianificazione sono stati usati come sinonimi1, in altri casi hanno avuto definizioni diverse tra loro2.

La teoria più condivisa in dottrina è quella zappiana che differenzia i due termini in base al diverso orizzonte temporale ad oggetto. “le programmazioni infatti sono definite previsioni di breve andare, mentre le pianificazioni sono sempre generiche e soggette a profonde rettificazione nel decorrere del tempo”.

Nell’attività di pianificazione si definiscono gli obiettivi generali di un impresa e le politiche aziendali e si compongono le scelte relative alla struttura di fondo dell’impresa, come già visto nel secondo capitolo.

Nell’attività di programmazione per contro, si definiscono gli obiettivi operativi, quindi il focus della direzione è sull’uso efficace ed efficiente delle risorse a disposizione3.

Questa distinzione porta a capire essenzialmente che i due momenti sono fra loro correlati, ma allo stesso tempo sono distinguibili due momenti uno strategico ed uno operativo.

La saggezza è la capacità di saper valutare le congruenze, a lungo termine, delle azioni presenti, insieme alla volontà di rinunciare ai guadagni immediati a beneficio di vantaggi futuri e alla capacità di controllare ciò che l’estrema volatilità dei mercati ci permette di controllare. Con la pianificazione strategica si cerca, quindi di impostare delle linee guida, insieme ai mezzi e agli strumenti atti a realizzarle. L’essenza della pianificazione è quindi la capacità di scelta e di decisione, giacchè è qualcosa che compiamo prima di intraprendere l’azione, ossia è un processo decisorio anticipatore.

1 P. ONIDA ,“spesso l’uso delle espressioni programmazione e pianificazione è giudicato alternativo,

anche perché esso è stato quasi sempre tale in quelle letterature economiche nelle quali prima si è sviluppata la trattazione dei problemi della gestione programmata”

2 C.CARAMELLO, “per noi programmazione vuole significare predisposizione di un sistema operativo atto

a raggiungere, nelle tonalità dell’equilibrio economico, gli obiettivi produttivi prefissati, pianificazione, invece, significa accertamento del sistema dei valori collegati al sistema precedente”

3MARCHI L., PAOLINI, QUAGLI, “Strumenti di analisi gestionale: il profilo strategico”, Torino, Giappichelli, 2003 “per efficienza si intende un rapporto ottimale tra input e output, flusso e stock. Per efficacia invece si intende il raggiungimento di un determinato obiettivo”

Essa è necessaria quando, per realizzare un azione, occorre porre in essere una serie di decisioni interdipendenti. È un processo che si prefigge di realizzare una o più situazioni future,che non accadrebbero senza compiere certi passi. Essa tende a evitare il numero degli insuccessi e a sfruttare le occasioni favorevoli.

La pianificazione deve essere suddivisa in fasi e le singole fasi devono essere tra loro collegate in modo che le decisioni prese durante la fase iniziale dovranno non solo essere tenute presenti nello sviluppo dell’azione, ma che essere riviste in seguito alle decisioni assunte a posteriori. È questo aspetto che conferisce alla pianificazione l’aspetto di un processo senza un inizio e senza una fine.

La definizione di pianificazione strategica4, quindi, è composta da due termini che esprimono “quando” e “come”. La pratica della pianificazione sembra essere legata alla consuetudine di individuare e fissare delle mete, degli obiettivi, e alla pratica di fare strategia, vale a dire come fare per ottenere quello che si vuole raggiungere. La prima considerazione è che la pianificazione strategica costituisce un insieme di attività consequenziali e parallele svolte dal management, secondo una logica preordinata e ripetitiva, con la possibilità di verificare i contenuti in termini di obiettivi e di modalità per raggiungerli.

Pertanto, la pianificazione del progetto consiste nel processo di individuazione di tutte le attività che costituiscono il progetto, di definizione dei legami logici che le interconnettono, di stima delle durate e di allocazione delle risorse necessarie al loro completamento. Lo scopo di questa fase consiste nella stesura del piano operativo da seguire fino alla conclusione definitiva del progetto, nel rispetto di vincoli economici e temporali.

La pianificazione è una fase determinante per la sorte di un progetto durante la quale risulta necessario coinvolgere tutte le capacità e le esperienze disponibili. Inoltre, è importante distinguere la pianificazione dalla programmazione, in quanto la programmazione è conseguenza della pianificazione, infatti, l’inserimento nel progetto degli obiettivi temporali e dei tempi per l’esecuzione delle attività può essere effettuato solo dopo una pianificazione di tutte le attività necessarie alla realizzazione del progetto.

L’output della fase di pianificazione costituisce l’input nella fase di programmazione in cui verrà studiata la sequenza operativa delle attività da seguire durante la fase di realizzazione del progetto.

L’obiettivo della pianificazione e della programmazione consiste nel delineare un modello comportamentale a cui bisogna attenersi durante l’implementazione reale del progetto, modificabile eventualmente in fase esecutiva per apportare migliorie. Pertanto, la stesura del piano operativo da seguire fino alla conclusione definitiva del progetto è l’obiettivo da perseguire in fase di pianificazione e programmazione, tenendo sempre presente i vincoli temporali ed economici.

La programmazione di un progetto è una conseguenza della pianificazione in quanto l’inserimento degli obiettivi temporali e dei tempi da utilizzare per l’esecuzione delle attività può essere effettuato solo dopo aver pianificato tutte le attività necessarie alla realizzazione del progetto stesso.

Il processo di programmazione delle attività operative previste consiste nella collocazione in un'unica scala temporale di tutte le operazioni elementari individuate. Gli elementi di riferimento per la programmazione sono:

durata delle attività, cioè il tempo giudicato necessario al completamento della stessa espresso in unità di tempo relativo(solitamente in giorni);

relazioni di dipendenza da altre attività, cioè vincoli e le condizioni necessarie perché ciascuna attività possa avere inizio; vengono quindi definiti i predecessori di ogni attività e i relativi legami;

calendario di lavoro, che consente di trasformare la durata (espressa solitamente in giornate lavorative) nel corrispondente periodo di calendario, che include anche i giorni di riposo e le festività;

eventuali date imposte, che possono riguardare l’inizio del progetto, il termine di conclusione oppure qualsiasi altra data compresa nel periodo di implementazione operativa che rappresenti una scadenza significativa.

La definizione dei legami logici che interconnettono le diverse attività di lavoro viene effettuata secondo la sequenza operativa, che almeno in sede revisionale, si ritiene idonea a raggiungere i risultati dovuti ma anche attuabile sul piano pratico. L’insieme dei legami logici e delle durate stimate per ciascuna attività determina il posizionamento temporale delle singole attività per ciascuna delle quali vengono calcolate le date di inizio e di fine previste dopo aver effettuato l’analisi.

Il programma, come il piano, si fonda sullo studio di previsioni che portano alla determinazione di più alternative, e sulla base di vincoli, anche in questo caso, si può determinare la migliore struttura aziendale e per l’ambiente in cui essa opera.

Per la programmazione è molto utile la conoscenza dei dati passati, in quanto sarà più semplice mediante questi effettuare previsioni per il futuro,in molte imprese, intatti, si possono stimare con facilità i costi futuri sulla base di quelli passati per cui mediante una variazione dei prezzi si può determinare con semplicità la funzione di equilibrio.

Ovviamente ogni dato consuntivo riferito alla gestione passata non può essere assunto “sic et simpliciter”, ma deve essere riconsiderato alla luce e nel quadro dei programmi che si intendono realizzare nel futuro.

Il programma generale operativo indica l’entità dei costi di ogni fattore, di ogni combinazione del processo produttivo e la prevista entità dei correlativi ricavi, nonché l’entità dei flussi monetari in entrata e in uscita che saranno originati dalle operazioni di acquisizione dei fattori e di vendita dei prodotti. Sono poi rappresentati anche le loro quantità fisiche, il volume e la quantità dei fattori disponibili o che dovranno essere resi disponibili nel corso del tempo previsto, e le quantità delle produzioni che dovranno essere ottenute.

Il programma generale operativo è quindi un complesso “standard” che, se attentamente predisposto, rappresenta il termine su cui misurare, per confronto con ciò che sarà poi realizzato, la efficienza dell’impresa nel suo insieme.

Questo è vero soprattutto nelle grandi imprese dove il lavoro viene diviso in più centri, ognuno dei quali deve operare in modo strettamente complementare alla attività di tutti gli altri, è impossibile attuare una gestione profittevole in mancanza di un dettagliato programma operativo generale e di un suo solidale adattamento nel volgere del tempo. Il programma operativo generale si compone pertanto di più complementari programmi parziali o settoriali.

Ricevuta la parte del programma di sua competenza ogni settore e ogni centro operativo sviluppa le operazioni indicate in modo da raggiungere gli obiettivi prefissati.

È però da sottolineare che il programma operativo generale non rappresenta un rigido ordinamento del futuro corso di azioni dei vari settori in cui l’impresa è scomposta e quindi dell’impresa del suo complesso.

Questo è dovuto al fatto che in primo luogo, anche i programmi operativi generali devono essere, di tempo in tempo, rielaborati sia per adattarli alle modificate

previsioni sull’andamento dell’ambiente, sia per adeguarli alle sopravvenienti situazioni d’impresa. In secondo luogo, il programma operativo generale è nella maggioranza delle imprese industriali, dai vari dirigenti dei settori e centri operativi, posto in atto a mezzo dell’emissione di “ordini esecutivi” il cui arco temporale è ristretto ad un brevissimo periodo (settimana, decade, mese) avente lo scopo di continuare “regolare” lo sviluppo del piano alle condizioni che concretamente si manifestano. Quindi è possibile modificare il programma in base alle esigenze del mercato e dell’impresa.

Il budget o bilancio preventivo è uno strumento di gestione, originariamente impiegato dagli Enti pubblici e dalle aziende di erogazione per determinare l’entità dei proventi di cui è prevista la disponibilità in un dato arco di tempo e sulla cui base possono essere autorizzate le spese5.

Lo strumento, così originariamente concepito, è quindi completamente inadatto ad essere impiegato nella gestione delle imprese di produzione, la cui struttura continuamente deve adattarsi al mutare delle condizioni dell’ambiente in cui vive e la cui economia è fortemente caratterizzata dal sostenimento dei costi afferenti all’acquisizione delle risorse, cui farà seguito, attraverso la vendita dei beni ottenuti dal processo produttivo, il conseguimento dei ricavi.

Anche l’impresa di produzione però, soprattutto a motivo del sempre più vasto dominio dei costi fissi in larga parte originati dall’ampliarsi delle immobilizzazioni tecniche, ha visto l’opportunità di ordinare, in via preventiva e sulla base di una adatta metodologia, la sua attività produttiva, spesso svolta in più separati centri e per l’azione di differenti gruppi di persone.

Ha così avuto formazione un documento che, per porre soprattutto in evidenza nelle prime formulazioni, il previsto ammontare di costi e ricavi nonché il previsto andamento dei fabbisogni finanziari, aveva somiglianza, solo formale, con il bilancio preventivo delle aziende di erogazione e che è stato denominato “budget”. Successivamente la metodologia di formazione dei budget delle imprese di produzione si è arricchita di nuove esperienze e si è grandemente ampliato il contenuto di questo documento di previsione.

5 La parola budget deriva dal vecchio francese “bougette” che significa: piccola borsa. Si vuole che la

parola sia stata in origine usata per indicare la cartella in cui il Cancelliere dello Scacchiere estraeva i documenti relativi alle entrate e alle uscite dello Stato.

4.2. IL BUDGET OGGI.

È possibile definire il budget come un documento facente parte del sistema di programmazione e controllo, nel quale vengono tradotti in termini economico-finanziari e sistematici, particolari, settoriali e globali, i risultati che l’azienda intende conseguire nel periodo temporale al quale il budget si riferisce e mediante il quale periodicamente, è possibile analizzate l’andamento della gestione in termini comparativi rispetto agli obiettivi iniziali.

Il budget è un documento a carattere amministrativo che si compone di ulteriori documenti che si propongono di rappresentare, generalmente in termini economico- finanziari, il comportamento delle varie aree di gestione nelle quali si ritiene utile suddividere l’azienda ai fini del controllo. Quindi, fisicamente il budget sarà rappresentato da un distinto volume cartaceo, contenente l’andamento dell’azienda in sintesi e quello delle specifiche aree aziendali in particolare: formalmente, invece, rappresenta la serie di decisioni ed operazioni mediante le quali organi dell’azienda raggiungono l’accordo sull’impiego delle risorse disponibili, definiscono obiettivi da perseguire da parte di ciascun responsabili, e infine, analizzano e valutano eventuali scostamenti.

Al processo di budgeting intervengono tanto organi di “staff”, quanto organi di “line”. Tra gli organi di line, ovviamente non mancherà la direzione; figureranno poi i manager responsabili delle varie aree.

Potrà accadere che si formi un “comitato di budget” composto soltanto dai responsabili di livello più elevato, i quali, a loro volta, avranno il compito di discutere quanto stabilito in sede di comitato con i responsabili delle sub aree sotto il loro diretto controllo. Le riunioni di comitato sono momenti in cui si svolge l’attività di interscambio tra i manager responsabili delle varie aree e nel quale si realizza l’intensa attività di negoziazione che conduce all’espressione di obiettivi finali.

Il budget è composto da un duplice aspetto secondo Amigoni: 1. razionale: finalizzato all’impiego ottimale delle risorse

2. organizzativo: che consiste nelle relazioni, nei rapporti e nei contatti tra i vari responsabili aziendali per la redazione del budget stesso.

Secondo Ferrero6 dal punto di vista funzionale, il budget può essere visto come uno strumento tecnico contabile del controllo di gestione e della programmazione. Ciò è comprensibile analizzando i dati contenuti nel budget, questi sono sintesi di ciò che l’azienda si propone di fare in un determinato arco temporale, e vengono controllati con i dati consuntivi analizzando la ragione degli scostamenti.

Rispetto al bilancio, il budget viene articolato sulla base delle aree di responsabilità, in modo tale che ciascun soggetto conosca i compiti che gli sono stati assegnati per l’anno futuro.

Il budget, allora, contiene dati di tipo prospettico e non previsionali7, espressivi di comportamento che i responsabili devono tenere nel periodo di riferimento del budget.

Nel budget vengono riepilogati, in termini economico finanziari, i risultati delle operazioni che l’azienda intende svolgere in un lasso temporale definito. Esso assume il ruolo di strumento di programmazione se, e nella misura in cui, in esso vengono esplicitate, e nel seguito chiariti, gli obiettivi aziendali e questi derivano dal processo di pianificazione.

Da questo punto di vista, oltre che strumento di controllo di gestione, il budget rappresenta uno degli strumenti più significativi della pianificazione e programmazione, esso deriva dai piani di lungo periodo nelle aziende basate su processi formali di pianificazione, ovvero da processi intenzionali di sviluppo strategico nelle compagini dove ci si affida più spesso a meccanismi di retroazione finalizzati all’apprendimento e alla correlazione della direzione di marcia, senza enfatizzare in modo eccessivo gli aspetti di pianificazione.

Il budget si occupa del futuro svolgersi della gestione, riferendosi ad un arco temporale inferiore rispetto a quello della pianificazione, infatti le prospettive non superano un anno. In genere l’articolazione temporale segue quella del bilancio di esercizio, per cui se l’azienda chiude il proprio bilancio il 31 dicembre, anche i budget si riferirà a quell’esercizio amministrativo. Esistono comunque delle eccezioni come ad

6 FERRERO G., “Le analisi di bilancio”, Milano, Giuffrè, 1959

7 C.CARAMIELLO:” abbandonato il vecchio schema ottocentesco della “previsione”, fondato su di una

visione rigira e vincolistica della dinamica di azienda e quindi viziato da un errore di base, la dottrina e la realtà operativa si sono andate mano a mano arricchendo di una mentalità elastica e propulsiva che trova nel concetto di prospettiva il suo fondamento”.

esempio il caso del cd. Rolling budget8che si evolve nel tempo grazie allo slittamento

dovuto alle verifiche temporanee.

Il fatto che il budget si riferisce all’intero esercizio non deve trarci in inganno, infatti, questo ha un articolazione molto spesso in periodi inferiori9, e il budget annuale è dato dalla somma dei risultati riferibili ai vari sottoperiodi.

La suddivisione in sottoperiodi è colta in dottrina come spiegazione della funzione di controllo del budget, è possibile così, evidenziare con sollecitudine gli scostamenti verso gli obiettivi e procedere con gli opportuni adattamenti, modificando il documento per il periodo successivo. Inoltre questa suddivisione porta ad una conoscenza più dettagliata del comportamento che dovranno tenere i responsabili.

L’articolazione temporale, nelle varie aziende sarà influenzata da alcuni elementi come oltre alla già citata variabilità ambientale, le caratteristiche dell’attività produttiva e l’orientamento strategico dell’azienda considerata.

Per quanto riguarda le caratteristiche dell’attività svolta possiamo portare come esempio le aziende a carattere stagionale (es. aziende alimentari con prodotti natalizi) dove, il budget coinciderà ovviamente all’esercizio amministrativo delle “stagioni operative”, sarà articolato in intervalli temporali in modo da tener conto delle fasi in cui si svolge il processo di produzione economica.

Considerare l’articolazione spaziale significa esaminare a quali aree dell’azienda il documento si riferisce. A questo proposito è opportuno premettere che non esiste, e non può esistere, un modello ottimale di budget, da tenere come punto di riferimento.

Con i budget, a differenza del bilancio, ci si propone di rappresentare la dinamica aziendale riferita anche a particolari aree di gestione, questo infatti sarà rappresentativo di un singolo reparto o di una funzione ovvero di un processo.

Per ogni centro sulla base del quale esso verrà articolato dovrà essere individuato un responsabile, in modo tale che sia possibile operare il controllo10.

8L. MARCHI :il rolling budget è uno strumento di controllo sempre più usato negli ultimi anni nelle

aziende dove esiste molta turbolenza.

9 A.BUBBIO: “un articolazione troppo frammentata nel tempo però potrebbe anche portare a

conseguenze negative”, “Il budget principi e soluzioni tecnico strutturali per tipi di impresa, modelli e

casi per affrontare la complessità gestionale”, Milano, Il sole 24 ore, 1995

10 CERBIONI F., “Il budget nel sistema di controllo di gestione”, Torino, Giappichelli, 2000” Al

crescere delle dimensioni aziendali e delle combinazioni produttive è necessaria una delega dal vertice verso soggetti collocati in posizione gerarchica subordinata. Tale delega può far riferimento ad attività esecutive o decisionali. Nell’azienda moderna esiste sempre di più un processori decentramento con la presenza di soggetti dotati di competenze specifiche per determinate aree. Questi realizzano comportamenti opportunistici, autonomi, individualistici o non coordinati con quelli che rappresentano gli obiettivi fondamentali dell’unità aziendale, quindi è necessario un controllo sull’andamento dell’unità

Il budget è un documento globale, ciò significa che va ad articolarsi a tutte le aree aziendali, ai vari livelli organizzativi, a tutti i prodotti o coordinazioni produttive e in generale a tutti i processi in cui si articola la gestione dal punto di vista economico, finanziario e patrimoniale.

In tal senso tale strumento è ottimo per il controllo della variabilità interna, perché si evitano spinte centrifughe nelle direzioni eventualmente proposte dai singoli responsabili di area, è ovvio, quindi, che la sua importanza aumenta al crescere del decentramento.

Altra funzione del processo di budgeting è quella di comunicazione interna, una volta approvato serve a comunicare ai vari livelli gli obiettivi che l’azienda intende raggiungere nel periodo interessato. La comunicazione in oggetto è di tipo economico monetaria, ma tiene conto dei comportamenti che ogni responsabile deve seguire.

Il budget, come abbiamo già detto è uno strumento che traduce in cifre la dinamica aziendale futura, ciò porta ad affidarsi sempre di più in azienda a logiche razionali piuttosto che a logiche soggettive, inoltre dà la possibilità ai vari soggetti operanti su più livelli di poter omogeneizzare le operazioni in termini economico- quantitativi.

Il limite di questo strumento, di contro, è rappresentato dal fatto di utilizzare solo obiettivi quantitativi, e non apprezzare anche l’aspetto qualitativo dell’efficienza.

aziendale(controllo organizzativo). Affinché il controllo raggiunga gli scopi che gli competono è necessario rappresentare in modo corretto le attività che i vari decisori sono chiamati a svolgere, per poter procedere sulla base del sistema poteri/responsabilità attribuito a ciascuno. Una volta definiti ruoli, mansioni, relazioni, il potere decisionale a disposizione di ciascun soggetto, sarebbe dunque impensabile valutare ogni decisione sulla base del medesimo criterio o degli stessi parametri, così come inutile diverrebbe valutare il comportamento e i singoli manager sulla base degli andamenti complessivi aziendali. Si rende così opportuno disegnare una mappa delle responsabilità, cioè definire i vari livelli decisionali presenti in azienda e articolare il controllo sulla base di questi elementi.

L’efficacia dell’articolazione del controllo dei centri di responsabilità dipenderà dalla capacità di chi progetta il sistema di individuare le variabili chiavi da porre sotto controllo di ciascun responsabile. Ciò significa, nell’ambito di un sistema finalizzato ad ottenere output quantificabili, individuare in modo adeguato le variabili che possono essere influenzate dall’attività svolta da ciascun responsabile.

Molto spesso tuttavia la quantificazione monetaria non si ravvisa utile o possibile in relazione al fenomeno che si intende rappresentare. In questi casi, allora diventa necessario affidarsi ad altri tipi di parametri anche non esprimibili in termini monetari, per la rilevanza che, in relazione alle specifiche situazioni, possono assumere gli elementi il cui andamento risulta percepibile mediante tali indicatori.(fidelizzazione del cliente, qualità del prodotto, tempi…)

Per quanto riguarda i centri di responsabilità la dottrina classica basata sull’osservazione di aziende nelle quali prevaleva una suddivisione organizzativa di tipo funzionale ha individuato i seguenti:

1.Centri di costo 2.centro di spesa 3.Centri di ricavo 4.centro di profitto 5.Centri di investimento 6.centri di progetto

Il budget, come accennato precedentemente ha due funzioni importanti, la programmazione e il controllo, tali funzioni sono lontane nel tempo tra di loro, ma è possibile l’esistenza di entrambe a causa dell’uso dei dati standard.11

Tali dati ovviamente saranno tanto più efficaci tanto più si avvicineranno alla situazione reale aziendale, senza discostarsi troppo dalla probabilità economica che si possano realizzare.

Come strumento di programmazione il budget aiuta a guidare l’attività del manager delle medie-grandi aziende, infatti le piccole medie imprese molte volte non utilizzano questo strumento perché troppo articolato e il trade-off tra costi e benefici non lo rende economico.

Funzione guida di tale strumento si evidenzia soprattutto dal punto di vista della motivazione verso il raggiungimento dell’efficienza e dell’efficacia di determinate attività, nell’ottica del controllo della gestione. Infatti, l’impiego di valori standard, il livello di efficienza standard, il grado di partecipazione dei soggetti coinvolti nel processo di fissazione degli standard, lo stile di direzione o i meccanismi di premi-punizione connessi al raggiungimento di determinati risultati assegnati, sono attività proprie del controllo di gestione studiato nella dottrina degli ultimi anni.

Il Cerboni in relazione a questo argomento identifica i conflitti tra le funzioni del budget12:

programmazione e motivazione: da un lato, per la programmazione, i dati devono essere il più aderenti alla realtà come già precedentemente accennato per rendere tale documento più efficace ed efficiente, dall’altro, per quanto riguarda la motivazione, sarebbe meglio assegnare obiettivi più difficili da raggiungere, per migliorare l’efficienza13. Un metodo per risolvere questo problema potrebbe

11 MIOLO VITALI P., CINQUINI L., “Strumenti per l’analisi dei costi” vol. 1, 2, 3, Torino, Giappichelli,

2004

i valori standard appartengono alla categoria dei costi preventivi, ma sono riferiti a condizioni operative non attuali ma ipotetiche. Tali valori servono come pietra di paragone, punto di riferimento per il confronto rispetto a quello che risulta il comportamento effettivo dei valori, trovano impiego nella programmazione aziendale e nella redazione del budget.

I costi standard in particolare si suddividono in:

1. standard di base sono costi che hanno caratteristica di essere mantenuti fissi per lunghi periodi di tempo; ciò consente di confrontare il comportamento dei costi effettivi nel lungo periodo e monitorate i trend di efficienza

2. standard ideali sono determinati sulla base di ipotesi di rendimento ottimale di fattori produttivi 3. gli standard correttamente ottenibili sono più strettamente connessi all’incentivazione dei

comportamenti del personale nello svolgimento delle operazioni di gestione e sono raggiungibili da una gestione efficiente

12 CERBIONI F, “Il budget nel sistema di controllo di gestione”, Torino, Giappichelli, 2000. 13 MERCHANT- RICCABONI, “Il controllo di gestione”, Milano, Mc Graw Hill, 2001

essere quello di modificare gli standard troppo esasperati nella fase del consolidamento, ma se i responsabili si accorgono “dell’inganno” il meccanismo perde efficacia.

motivazione e valutazione: da un lato motivare significa spingere verso obiettivi non facilmente raggiungibili, ma se si verificano alti scostamenti si provoca il “controllo sulle eccezioni” e il non raggiungimento dei premi prestabiliti, con conseguente frustrazione e impotenza dei manager.

Il confronto tra dati preventivi e consuntivi consente di prendere in considerazione, sulla base di parametri di tipo economico, ciò che l’azienda si era proposta di ottenere e ciò che realmente ha raggiunto (cd “metodo di analisi degli scostamenti”) .

Questo metodo come già accennato in precedenza è molto utile per effettuare un “controllo sulle eccezioni” cioè un controllo sulle difformità, e rende più veloce se effettuato ripetutamente nel tempo, l’analisi dei problemi e la risoluzione di questi mediante opportuni provvedimenti.

Anche da questo punto di vista si può sottolineare un limite del sistema di budgeting, soprattutto se associato ad incentivazioni per il raggiungimento di obiettivi, infatti per non perdere un privilegio alcuni responsabili possono essere portati a dare informazioni false.

4.3.IL BUDGET NELLE IMPRESE DI SERVIZI

Prima di prendere in considerazione l’attività di budgeting nelle imprese di servizi è meglio definire il settore grazie alla disamina di varie definizioni di autori molto affermati in dottrina.

Thomas distingue l’erogazione di servizi in base al soggetto che li eroga: • persone

• attrezzature

tale aspetto è importante dal punto di vista del controllo di gestione, infatti se il servizio è erogato da attrezzature, mi avvicino alla logica usata nelle aziende manifatturiere,

viceversa devo controllare la professionalità (capacità di fornire un servizio) e la qualità del servizio stesso.

Servizio

Basato sulle attrezzature basato sulle persone

automatizzato controllato da operatori relativamente non specializzati controllato da operatori specializzati personale non specializzato personale specializzato professionisti distributori automatici sale cinema-

tografiche linee aeree

cura dei giardini riparazioni di elettrodomestici avvocati lavaggi automatici stazioni di servizio elaborazione dati in time- sharing vigilanza riparazioni idrauliche consulenti di direzione

Norman ci fornisce invece una matrice con due dimensioni: 1. aziende di servizi

2. cliente

cliente aziende di

servizi persone attrezzature

servizi erogati da persone attività professionali • attività difficile da programmare • quasi impossibile utilizzo di un sistema di standardizzazione

servizi di riparazione e manutenzione • attività programmabile • possibilità di utilizzare un sistema di standardizzazione servizi erogati da attrezzature servizi automatizzati • attività programmabile • possibilità di utilizzare un sistema di standardizzazione

lavaggio automatico auto • attività programmabile

• possibilità di definire un rigoroso sistema di standardizzazione

1. che erogano servizi destinate ad attrezzature utilizzando specifici impianti, queste sono le più simile alle imprese produttrici di beni, quindi è possibile utilizzare strumenti di programmazione e controllo tipici dello stabilimento come i rendimenti e i costi standard.

2. che con attrezzature erogano servizi alle persone, questa categoria a maggiori caratteristiche distintive.

3. nelle quali sono le persone che erogano servizi destinati a impianti e attrezzature 4. nelle quali le persone erogano servizi e i clienti che li ricevono sono ancora

persone.

Tanto più ci si allontana dalle caratteristiche gestionali dell’impresa manifatturiera tanto più emergono problemi che richiedono soluzioni pensate in modo specifico per tali realtà.

Anche nella progettazione e nella pianificazione delle imprese del settore di erogazione dei servizi esistono delle differenze, soprattutto nello schema di elaborazione del budget.

Tali differenze sono dovute essenzialmente a : impossibilità di creare scorte di servizio;

inesistenza, qualora l’erogazione del servizio sia basata sulle persone e i clienti siano persone, di un legame quantitativo tra risorse produttive e livello ottenuto; capacità produttiva, spesso rappresentata dalle persone invece che da macchine e

impianti, conseguenza della centralità della risorsa umana. Le precedenti caratteristiche portano alle seguenti conseguenze: assenza di politiche delle scorte di prodotti;

un “programma di produzione” molto meno preciso in termini quantitativi e volto a capire se è necessario l’outsourcing;

centralità del budget del personale, che diventa molte volte un vero e proprio budget degli investimenti e nello stesso tempo il budget dalla cui dinamica dipende la capacità produttiva disponibile nel periodo ad oggetto del budget; un budget delle vendite in cui non può tener conto della capacità produttiva

installata poiché il ricorso all’outsourcing non è sempre possibile sia a causa della complessità del servizio erogato, sia a causa di flessioni nei livelli qualitativi del servizio erogato;

la struttura dei costi fissi in cui la percentuale più elevata si trova nella struttura dei costi di gestione operativa. Nel caso dell’acquedotto, a differenza delle altre aziende di erogazione di servizi, questo è dovuto all’alto investimento in capitale immobilizzato (infrastrutture, manutenzioni straordinarie su beni di terzi,ecc..) invece che dal costo del personale che ha una minore incidenza percentuale.

Anche nelle aziende di servizi non cambiano le macrofasi del processo di budgeting che impongono di redigere per primo il budget economico, partendo dal budget delle vendite, a quello degli investimenti e cassa, per poi concludere con il budget della situazione patrimoniale.

Uno degli elementi che caratterizzano le imprese di servizi è il fatto di individuare e descrivere (con difficoltà in termini quantitativi) il legame tra le risorse impiegate e i risultati ottenuti.

Molti autori, hanno preso spunto dai limiti del controllo tradizionale individuando una possibile soluzione in uno spostamento di focalizzazione: dal controllo dei risultati al controllo delle risorse usate, infatti è proprio dalla qualità delle risorse impiegate che dipende la qualità del servizio erogato.

È necessario dunque identificare due attività nelle aziende di servizi: individuare le risorse gestionali critiche con riferimento al servizio da erogare; elaborare il budget dei costi relativi a queste risorse tenendo conto di cosa

significhi poter disporre di risorse di livello qualitativo adeguato alle esigenze dettate dal servizio che si desidera erogare.

Tale aspetto significa capire quali sono gli standard qualitativi da raggiungere e come collocarli in sede di elaborazione di budget.

Nelle imprese manifatturiere un esempio di risorse critiche sono le “manutenzioni o le risorse impiegate nella ricerca e sviluppo” sono dunque cd. “costi per il futuro”.

I “costi del futuro” devono essere evidenziati non solo per procedere ad un eventuale capitalizzazione, bensì per controllare che essi siano sostenuti nella misura adeguata.

Le risorse critiche possono anche essere intangibili (es. attività informatiche), sono comunque nella realtà d’impresa e costituiscono il patrimonio aziendale quindi come già detto, vanno esplicitate. Il metodo da seguire può essere:

1. indicare cosa si ha intenzione di fare per il loro mantenimento e sviluppo; 2. individuare la risorsa dalla quale sono fortemente condizionate.

4.4.DOCUMENTI IN CUI SI ARTICOLA IL BUDGET ASPETTI GENERALI

Il punto di partenza per la redazione del budget è la risorsa più critica (scarsa).

In aziende di quasi-monopolio (tali da mantenere posizioni di leadership), dove la domanda è assicurata e si può stabilire il suo ammontare, si partirà dal budget della produzione.

Diverso è il caso delle aziende che operano in regime di concorrenza, dove l’offerta è in genere maggiore della domanda, in tal caso il processo di budgeting inizierà dal budget dei ricavi e quindi dall’area distributiva.

Il budget del sistema distributivo prenderà in considerazione i volumi di vendita ottenibili, i mix produttivi, i ricavi di vendita che possono essere ottenuti.

Nella Società analizzata, il prezzo da applicare (tariffa) si deve adeguare rispetto a quella fornito dall’Autorità d’ambito Territoriale, di conseguenza è relativamente facile stabilire i ricavi dato che il volume di vendita è pressoché costante nel tempo.

Il budget della produzione, invece, terrà conto delle quantità di produzione necessaria, dei fabbisogni dei fattori produttivi, delle loro acquisizioni e dei relativi costi.

Collegati a questi budget avremo anche i budget di altre aree come quella del personale, dell’amministrazione, della ricerca e sviluppo, ecc.

A loro volta questi documenti generano input da inserire nel budget degli investimenti e nel collegato budget dei finanziamenti.

Il consolidamento di tutti questi singoli documenti genererà il MASTER BUDGET o budget globale d’azienda, che si articolerà in economico, finanziario e patrimoniale.

Sulla base di questi documenti verrà verificato il profilo economico finanziario ottenuto e la sua coerenza con gli obiettivi aziendali.

4.4.1.IL BUDGET DEL SISTEMA DISTRIBUTIVO

In generale le aziende partono dal budget settoriale del sistema commerciale, ciò porta a capire che sono le quantità dei prodotti da immettere sul mercato a determinare il quantitativo di beni da produrre, ovviamente dopo aver tenuto conto della politica delle scorte.

Questo schema di budget ha come output fondamentali il budget dei ricavi( che l’azienda prevede di ottenere dalla vendita dei prodotti/servizi che intende proporre sul mercato) e il budget dei costi commerciali (i costi diretti sostenuti per la commercializzazione dei prodotti, suddivisi in costi per il personale commerciale, costi per pubblicità e distribuzione, per provvigioni e costi di struttura commerciale), inoltre ha importanti riflessi a livello di flussi delle entrate (dimensione temporale dell’esercizio) e di investimenti14(dimensione temporale di lungo periodo) sul budget finanziario e patrimoniale.

L’elaborazione dei flussi finanziari ha forti riflessi anche in termini di responsabilizzazione dei manager di area, in termini di gestione dei crediti e di vendita a clienti che non presentano garanzie.

Il budget commerciale può essere articolato su diversi centri di responsabilità: centro di ricavo ovvero centro di profitto15 in relazione a prodotti aree geografiche servite, canali distributivi,ecc.

Il budget commerciale procederà ad un consolidamento delle componenti di ricavo derivanti dai vari centri, ricavi che dipenderanno dai volumi di vendita, dal sistema di prezzi praticati e dal marketing mix.

4.4.2.BUDGET DEI RICAVI

Generalmente, nelle aziende, l’analisi dei ricavi di vendita perseguibili nell’esercizio successivo, non viene svolta in modo globale, ma esplodendolo in altri budget settoriali. “La migliore articolazione possibile relativa all’analisi dei settori nei

14 Gli investimenti sono di due tipologie:

1. investimenti in capitale fisso: impieghi cioè che si riferiscono alle immobilizzazioni materiali e immateriali.

2. investimenti in capitale circolante: rappresentano quegli impieghi aventi un ciclo di realizzo più veloce rispetto ai primi e sono rappresentati dalle giacenze dei prodotti finiti (scorte) e dai crediti concessi alla clientela.

Entrambe le categorie di investimenti alimentano, tramite il budget di sintesi degli investimenti i fabbisogni finanziari dell’azienda per il prossimo esercizio.

15 La scelta se l’area commerciale sia da considerare un centro di ricavo o un centro di profitto dipende

essenzialmente dalla possibilità di negoziazione assegnata al responsabile dell’area stessa. Se, per esempio, il prezzo fosse deciso a livello di direzione generale e lo stesso avvenisse per quanto concerne la scelta del canale distributivo sul quale concentrare gli sforzi, l’area commerciale potrebbe essere

considerata un centro di ricavo.

Se invece si decidesse di assegnare all’area in discorso la responsabilità sui prezzi, sui mix ecc.,

decidendo di “caricare” il centro in base al costo standard industriale dei singoli prodotti, il centro stesso sarebbe da considerare un vero e proprio centro di risultato.

quali si articola l’azienda dovrebbe penetrare nel miglior grado di dettaglio spazio-temporale possibile” 16.

Molte volte invece si preferisce non scendere in profondità, magari approfondendo l’analisi sulla base di categorie più sintetiche, questo grazie all’analisi del trade-off dei costi e dei benefici.

Il punto di partenza è la stima della quantità dei prodotti o del volume dei servizi vendibili/erogabili. Successivamente è necessario formulare la stima dei ricavi di vendita ottenibili, il calcolo si ottiene incrociando il prezzo di vendita con le quantità che l’azienda prospetta di vendere.

È importante ricordare che errate prospettive di ricavi di vendita producono effetti negativi in ordine a numerosi fattori tra i quali:

possibile sovra investimento in immobilizzazioni o in fattori produttivi; incremento patologico delle rimanenze di prodotti finiti a causa di invenduto peggioramento della situazione di liquidità

incremento dei costi unitari.

L’eccessiva prudenza nella stima delle vendite implicherebbe di perdere quote di mercato o, nel tentativo di recuperare, sostenere andamenti del tutto anomali nella fase produttiva.

Le tecniche di programmazione dei flussi di ricavi attenibili sono molteplici.

Per molte aziende affidarsi a dati storici, anche se può aiutare per una migliore comprensione del mercato, può risultare fuorviante soprattutto qualora il mercato di riferimento conosca momenti di instabilità cronica dovuta anche alla forte competitività. Anche in questo caso la realtà analizzata presenta tratti distintivi, infatti la società è unico gestore del servizio (situazione di quasi-monopolio). Si può comprendere, quindi, che esistano poche difficoltà sulla determinazione dei volumi di vendita, ma soprattutto quanto è utile guardare proprio i dati storici. Per quanto riguarda il prezzo di listino c.d. “TARIFFA” del Servizio Idrico Integrato, si rileva che tale valore non è suscettibile di forti variazioni nel corso dell’anno, e non esistono percentuali di sconto per determinati canali, ma solo tariffe prestabilite, diverse in base al volume di consumo e al tipo di consumo (domestica, agricola, industriale).

4.4.3.BUDGET DEI COSTI DELL’AREA DISTRIBUTIVA

Una volta identificato il volume operativo, il passo successivo nella formulazione del budget del sistema commerciale è quello della determinazione dei costi da sostenere per detta funzione.

Guardando lo schema di budget commerciale osserviamo che esistono due tipi di costo: a lungo la variabilità e la staticità di questi in dottrina è stata espressa in relazione ai volumi di output, con l’evolversi delle teorie si è fatta avanti l’ipotesi che questa potesse dipendere anche dai livelli di complessità della combinazione produttiva17.

Il budget dei costi commerciali, sostenuti per la commercializzazione del prodotto, ai fini della successiva analisi degli scostamenti, assume un ruolo molto importante per la discrezionalità o meno del costo, per quanto concerne invece la riferibilità a dati oggetti alcuni costi potranno essere direttamente attribuibili ai prodotti, a classi di prodotto o a aree di responsabilità ed altri dovranno essere localizzati solo mediante imputazione su più oggetti.

Facendo riferimento alla diversità tra costi commerciali variabili e commerciali fissi (diretti e generali) si possono identificare nel budget commerciale tre margini18:

1° margine lordo di contribuzione commerciale 2° margine lordo di contribuzione commerciale 3° margine lordo commerciale

I ricavi diminuiti dai costi variabili commerciali determinano un primo margine che servirà a coprire i costi fissi diretti, determinando un secondo margine, si giunge infine al margine complessivo del settore commerciale se si sottraggono i costi fissi indiretti di funzione.

17 MIOLO VITALI P., CINQUINI L., “Strumenti per l’analisi dei costi” vol. 1, 2, 3, Torino,

Giappichelli, 2004

18 costo fisso: il costo che non varia al variare del livello del cost driver. C =K (con K costante)

costo variabile:subisce una variazione al variare del cost driver tale che a qualsiasi livello di quest’ultimo il rapporto tra costo ed entità del driver è costante; C=v*Q dove v = coefficiente angolare o costo variabile unitario v = C/Q e Q = livello del cost driver

costo diretto: costi che sono imputabili direttamente all’oggetto secondo convenienti criteri di “specialità” costo indiretto: sono costi che si imputano all’oggetto di costo secondo criteri di “comunanza”, in presenza di tali costi è opportuno individuare una base di riparto al fine di allocare i costi agli oggetti.

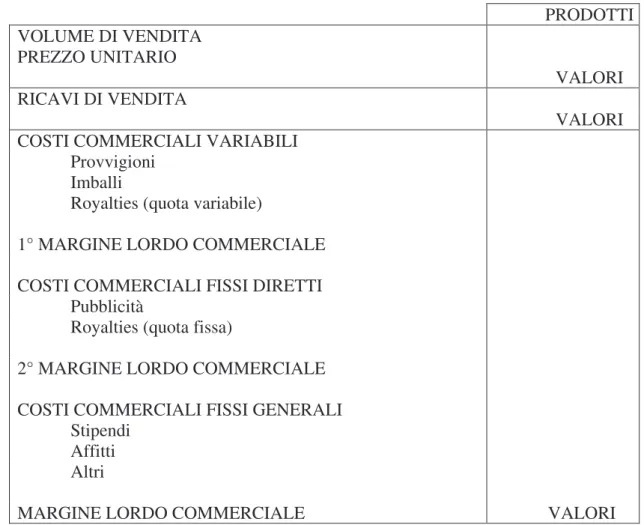

Tabella 1 il budget commerciale PRODOTTI VOLUME DI VENDITA PREZZO UNITARIO VALORI RICAVI DI VENDITA VALORI COSTI COMMERCIALI VARIABILI

Provvigioni Imballi

Royalties (quota variabile)

1° MARGINE LORDO COMMERCIALE COSTI COMMERCIALI FISSI DIRETTI

Pubblicità

Royalties (quota fissa)

2° MARGINE LORDO COMMERCIALE COSTI COMMERCIALI FISSI GENERALI

Stipendi Affitti Altri

MARGINE LORDO COMMERCIALE VALORI

4.4.4.BUDGET DELLA PRODUZIONE

Una volta formulato il piano operativo relativo ai volumi di vendita, cioè quanti prodotti/servizi l’impresa prospetta di immettere sul mercato, il passo successivo è stabilire il quantitativo di produzione necessaria per far sì che si possa realizzare il volume di vendite come da obiettivo aziendale.

Il meccanismo consiste nel decidere quanto produrre dopo aver fissato una politica delle scorte.

La relazione da tenere costante dal punto di vista matematico è la seguente: RIMANENZE INIZIALI + PRODUZIONE = VENDITE + RIMANENZE FINALI

Da ciò consegue che:

VENDITE = PRODUZIONE + RIMANENZE INIZIALI- RIMANENZE FINALI Il quantitativo vendibile, pertanto oltre che dal volume produttivo è influenzato dalla politica delle scorte. La loro entità può derivare poi da compatibilità finanziarie, esigenze di dimensionare i quantitativi produttivi secondo il lotto economico, tempi di

riattrezzaggio ecc.. Può dipendere, ancora, dall’esigenza di rispettare le puntualità nelle consegne o quelle di assecondare andamenti stagionali nella produzione.

Da ciò si rileva che il budget della produzione ha due dimensioni:

dimensione reddituale: in quando determina la categoria dei costi di produzione derivanti dal processo di acquisizione e di consumo dei fattori produttivi necessari per la realizzazione del prodotto da commercializzare;

dimensione di investimento: derivante dai progetti di impiego in fattori produttivi aventi un utilità pluriennale, si identificano due categorie di impieghi come nel budget commerciale:

o in capitale circolante: per ciò che attiene alla politica delle scorte in semilavorati e prodotti finiti, nonché se il budget degli approvvigionamenti non ha rilevanza autonoma, delle scorte di materie e merci;

o in capitale fisso: cioè degli investimenti in immobilizzazioni materiali e immateriali.

La gestione del budget di magazzino coinvolge, per quello che riguarda i prodotti finiti, una responsabilità bilaterale dei settori commerciale e produttivo, specie per i fattori critici da acquisire in relazione a:

tipologia e esigenze del settore in cui l’azienda opera;

la capacità di produzione di far fronte tempestivamente alle richieste provenienti dal settore commerciale e dalla maggiore o minore programmabilità dei piani di vendita;

capacità fisica dei locali adibiti a magazzino;

il costo finanziario connesso all’investimento in capitale circolante, rappresentato dalle scorte.

Anche il budget della produzione deve essere articolato in periodi infrannuali, brevi quanto necessario per seguire l’andamento del ciclo produttivo.

Deve, inoltre, essere articolato per centri di responsabilità, sia per tenere conto delle implicazioni organizzative, sia per rendere più agevole il problema della localizzazione dei costi.

I tipici centri di responsabilità che si è soliti definire a livello produttivo sono i centri di costo in quanto l’obiettivo della produzione è quello di ottimizzare le risorse e quindi produrre a costi ritenuti vantaggiosi rispetto alle condizioni competitive.

La valorizzazione dei quantitativi al budget in tal caso avviene sulla base di dati parametrici o standard in quanto è tipica dei centri di costo la possibilità di impostare una relazione standardizzabile tra input e output di centro.

La suddivisione sulla base di centri di costo, oltre a consentire di responsabilizzare i soggetti che vi operano sull’efficiente impiego di fattori, faciliterà, secondo molti autori, anche la localizzazione e la successiva imputazione all’oggetto di costo dei componenti non direttamente imputabili a prodotti (costi generali e comuni).

In dottrina è affermata l’idea che il “costo non controllabile”, a causa della sua non influenzabilità da parte del responsabile del centro pur se imputato ad un centro per necessità contabile, non formerà oggetto di responsabilizzazione di quella particolare area, ne consegue che in sede di analisi degli scostamenti, variazioni sull’ammontare di “costi non controllabili” non saranno riferite ai responsabili dei centri sui quali i costi sono addensati.

I momenti fondamentali per la formazione del budget della produzione sono i seguenti:

1. definizione del fabbisogno di ciascun fattore produttivo;

2. verifica della possibilità da parte dell’azienda di coprire quel fabbisogno; 2.1. caso positivo: valorizzazione del fabbisogno del fattore produttivo

2.2. caso negativo: nuovi incontri a livello di comitato di budget per la soluzione del problema, modifica degli obiettivi o ampliamenti strutturali necessari

3. ottenimento degli output del bilancio di produzione i quali sono riassumibili in: - budget per singolo fattore produttivo;

- budget di centro di costo;

- flussi finanziari per budget di tesoreria; - dati di costo per conto economico; - dati strutturali per budget patrimoniale; - costo standard di prodotto;

I costi standard sono costi predeterminati in modo tecnico e rigoroso e riflettono le condizioni operative “standard” a livello di efficienza, cui si ritiene di poter dar luogo nella produzione del periodo di riferimento.

Tali costi presuppongono la definizione delle condizioni di efficienza da conseguire sia a livello interno, nell’impiego di risorse, sia esterno, nel prezzo di acquisto delle risorse.

COSTO STANDARD = coefficiente impiego * prezzo del fattore * volume del fattore prodotto Per i costi fissi indiretti, cioè costi generici a livello di settore produttivo, nella misura in cui vengono attribuiti al responsabile della produzione non vengono assegnati per prodotto, ma per settore.

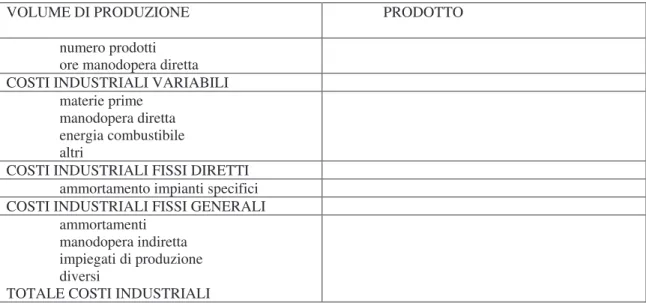

Tabella 2: IL BUDGET PRODUTTIVO

VOLUME DI PRODUZIONE PRODOTTO

numero prodotti ore manodopera diretta COSTI INDUSTRIALI VARIABILI

materie prime manodopera diretta energia combustibile altri

COSTI INDUSTRIALI FISSI DIRETTI ammortamento impianti specifici COSTI INDUSTRIALI FISSI GENERALI

ammortamenti manodopera indiretta impiegati di produzione diversi

TOTALE COSTI INDUSTRIALI

4.4.5.BUDGET DELLE ALTRE AREE

La programmazione dei centri di spesa generale rappresenta l’anello debole del sistema di budget in quanto viene a mancare legame funzionale tra input e output.

Questi budget riguardano strutture centrali che generano, solitamente, costi generali, aventi una dimensione talvolta vincolata, a volte discrezionale.

Tipicamente le aree che interessano i centri di spesa generale sono: - direzione generale; - R&S; - Finanza; - Amministrazione; - Programmazione e controllo; - Relazioni esterne; - Gestione personale;

Nell’affrontare il budget di questi costi in dottrina non si ha uniformità di pensiero. Alcuni autori preferiscono la formulazione dei budget relativi alle singole aree funzionali, altri, per le implicazioni che i costi sostenuti in queste aree hanno sulle

decisioni, preferiscono distinguerli tra costi di politica e costi di struttura, senza riferirli a particolari aree di risultato.

Anche i budget delle aree funzionali hanno duplice dimensione:

Reddituale, per la parte che attiene ai normali costi di funzionamento delle strutture centrali, in genere costi fissi a carattere indiretto

Di investimento, per le esigenze di impiego di fattori durevoli.

In generali non essendo tali costi programmabili, si finisce per attribuire ai vari responsabili dei tetti di spesa da non superare, mantenendo l’erogazione dei servizi necessari al buon funzionamento d’impresa.

I dati di costo relativi alle aree in oggetto confluisco nel budget economico, quelli relativi alle uscite nel budget della tesoreria. Le acquisizioni di fattori produttivi pluriennali costituiranno un input per il budget degli investimenti.

4.4.6.BUDGET DEGLI INVESTIMENTI

Il budget di tale area concerne l’acquisto o la produzione interna di fattori produttivi a carattere pluriennale, ci riferiremo quindi a incrementi di immobilizzazioni previsti nelle varie aree funzionali.

L’input di questo documento sarà dato dai programmi di sviluppo delle varie aree funzionali, rappresenta pertanto parte del fabbisogno finanziario che si verrà a comporre nel budget finanziario, con gli altri fabbisogni di gestione reddituale e di rimborso di finanziamenti, nel quale verranno definite le opportune forme di copertura finanziaria.

Da un punto di vista operativo il budget degli investimenti non conterrà solo le acquisizioni previste nel corso della formazione del budget di periodo, ma anche quelle già decise in anni precedenti che ancora non hanno trovato completamento.

Il budget degli investimenti ha importanti riflessi sul budget di tesoreria, su quello economico e su quello patrimoniale.

Anche qui avremo due dimensioni:

Investimenti in capitale circolante operativo netto, cioè l’entità di capitali da investire nelle attività correnti al netto dei finanziamenti operativi –in genere non onerosi- derivanti da debiti di fornitura e diversi

Investimenti in capitale fisso: suddivisi in immobilizzazioni tecniche i immateriali. A queste si possono aggiungere investimenti in gestioni accessorie.

4.4.7.CONSOLIDAMENTO DEI BUDGET SETTORIALI

Una volta determinati i valori di budget settoriali i dati vengono aggregati a sistema nell’ambito di un modello che si propone di rappresentare la dinamica aziendale futura.

Solo a livello complessivo si può valutare la “sopportabilità” dei programmi e dei piani settoriali.

L’aggregazione dei vari budget consente poi l’analisi a livello sistematico e permette di formulare giudizi sulle condizioni economico finanziarie e patrimoniali complessive dell’azienda e sulla coerenza con le linee di sviluppo delineate dalla direzione.

I documenti fondamentali che si ottengono dalla procedura di consolidamento sono:

a) Budget finanziario; b) Budget economico; c) Budget patrimoniale.

4.4.8.BUDGET FINAZIARIO

Da questo budget partono flussi economici rilevanti per la formazione del budget economico, cioè gli oneri e i proventi connessi alla gestione finanziaria, inoltre la sua predisposizione consente un calcolo preciso dei debiti e crediti finali, dei ratei e dei risconti, facilitò quindi la formazione del budget patrimoniale.

L’obiettivo fondamentale del budget finanziario è quello di analizzare l’equilibrio prospettico tra entrate e uscite, questo documento si ottiene consolidando i flussi finanziari(entrate/uscite) che sono stati elaborati nell’ambito di budget settoriali.

La distinzione che si usa nel budget di finanziario è quello tra:

Flussi correnti (budget di tesoreria o cassa) che esprime la compatibilità di una certa politica di investimento e di finanziamento sotto il profilo di coerenza tra i tempi di incasso delle entrate rispetto a quelli di erogazione delle uscite. Esso è pertanto costituito dalla tempificazione “mensile” delle entrate e delle uscite, raggruppate secondo la provenienza, in modo da verificare un coordinamento ex ante delle fonti con gli impieghi di risorse finanziarie.

Flussi non correnti (budget delle fonti e impieghi) che assume la struttura di un rendiconto finanziario a preventivo in cui si evidenziano le fonti e gli impieghi finanziari nella gestione reddituale, nella gestione delle attività di investimento e

nella gestione delle attività di finanziamento. Tale schema definisce la fattibilità globale dei programmi settoriali sotto un profilo finanziario: determina la compatibilità degli investimenti con le fonti di finanziamento interne ed esterne, coerenti con gli obiettivi di equilibrio finanziario e con politiche di indebitamento stabilite dalla direzione.

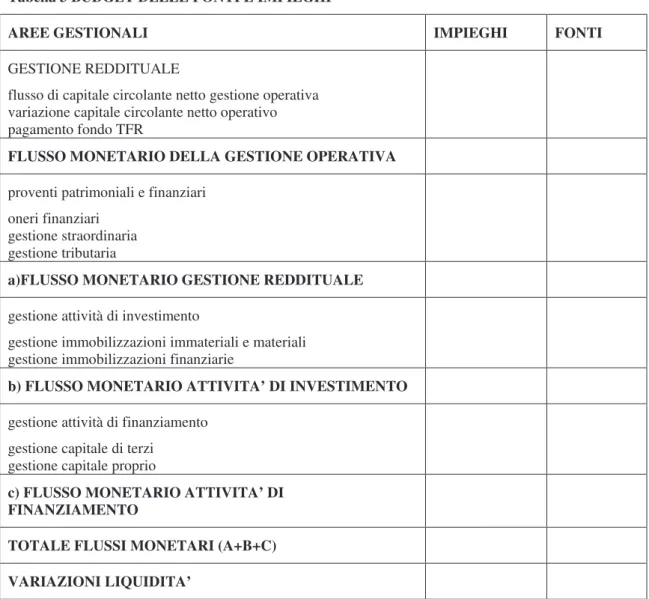

Tabella 3 BUDGET DELLE FONTI E IMPIEGHI

AREE GESTIONALI IMPIEGHI FONTI

GESTIONE REDDITUALE

flusso di capitale circolante netto gestione operativa variazione capitale circolante netto operativo pagamento fondo TFR

FLUSSO MONETARIO DELLA GESTIONE OPERATIVA proventi patrimoniali e finanziari

oneri finanziari gestione straordinaria gestione tributaria

a)FLUSSO MONETARIO GESTIONE REDDITUALE gestione attività di investimento

gestione immobilizzazioni immateriali e materiali gestione immobilizzazioni finanziarie

b) FLUSSO MONETARIO ATTIVITA’ DI INVESTIMENTO gestione attività di finanziamento

gestione capitale di terzi gestione capitale proprio

c) FLUSSO MONETARIO ATTIVITA’ DI FINANZIAMENTO

TOTALE FLUSSI MONETARI (A+B+C) VARIAZIONI LIQUIDITA’

Tabella 4: BUDGET DI TESORERIA SALDO INIZIALE G F M A M G L A S O N D RISCOSSIONI crediti da vendite per disinvestimenti accensione finanziamenti altre TOTALE ENTRATE PAGAMENTI debiti da acquisti retribuzioni contributi oneri finanziari impote rimborso finanziamento investimenti dividendi altri TOTALE USCITE SALDO MENSILE SALDO PROGRESSIVO 4.4.9.BUDGET ECONOMICO

Il budget in questione si ottiene consolidando i flussi di costi e ricavi relativi alle varie aree considerate in precedenza. Sostanzialmente esso si presenta nella stessa forma di un conto economico e contiene elementi positivi e negativi del risultato relativi all’esercizio a cui si riferisce il budget.

Il consolidamento può avvenire in modo tale che valori siano rappresentati sia per destinazione, sia per natura.

Generalmente lo schema usato per questo documento è di tipo scalare perché offre risultati intermedi rilevanti ai fini della programmazione e dell’analisi delle situazioni di equilibrio.

L’evidenziazione di risultati “parziali” consente di mettere in evidenza indicatori relativi ad aree aziendali.

I ricavi di vendita derivano dal budget dell’area distributiva, i costi dai vari budget settoriali nei quali essi hanno origine. Il valore delle rimanenze iniziali e finali viene determinato nel budget del magazzino avendo a riferimento i costi standard di produzione o di acquisto. Gli oneri e i proventi finanziari possono essere riepilogati nel

budget di tesoreria, per la copertura dei fabbisogni di breve periodo e facendo riferimento alle condizioni della struttura finanziaria aziendale per il rimanente.

Per quanto concerne le plusvalenze e le minusvalenze connesse alle dismissioni, visto che sono valori difficili da determinare in modo prospettico, si può optare per la mancata considerazione, limitandoci al budget della gestione ordinaria.

Le imposte sul reddito avendo criteri di formazione diversi rispetto a quelli di formazione del budget gestionale in genere vengono omesse. Ciò porta ad ottenere un risultato ante imposte.

L’articolazione del budget economico è solitamente centrata sui prodotti ma può essere ulteriormente sviluppata per centri di responsabilità, aree geografiche ecc. in modo tale da consentire la migliore pianificazione prima, e il miglior controllo in seguito.

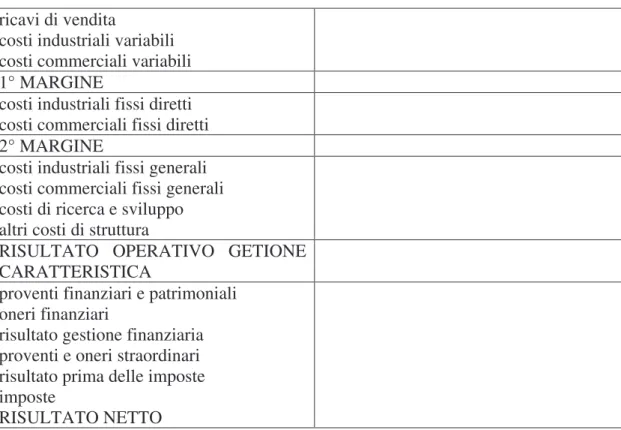

Tabella 5 IL BUDGET ECONOMICO ricavi di vendita

costi industriali variabili costi commerciali variabili 1° MARGINE

costi industriali fissi diretti costi commerciali fissi diretti 2° MARGINE

costi industriali fissi generali costi commerciali fissi generali costi di ricerca e sviluppo altri costi di struttura

RISULTATO OPERATIVO GETIONE CARATTERISTICA

proventi finanziari e patrimoniali oneri finanziari

risultato gestione finanziaria proventi e oneri straordinari risultato prima delle imposte imposte

RISULTATO NETTO

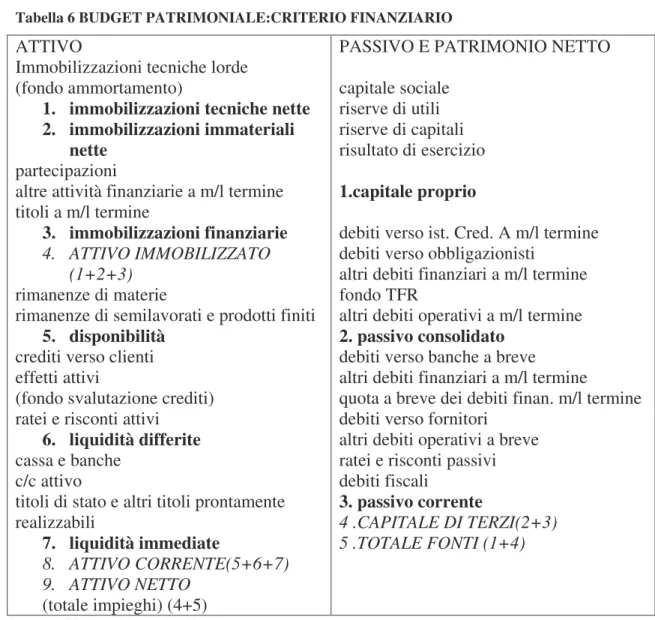

4.4.10. BUDGET PATRIMONIALE

Il budget patrimoniale ha lo scopo di rappresentare il capitale di funzionamento a termine del periodo di budget.

Questo documento rappresenta uno stato patrimoniale finale previsionale che può assumere duplice struttura:

• A sezioni divise, con classificazione delle voci secondo il criterio finanziario, che segnala la struttura degli impegni (attività) e delle fonti (passività e netto) in essere durante il periodo considerato;

• A forma scalare, che mostra la dinamica di formazione del capitale investito partendo dagli investimenti nel capitale circolante e fisso della gestione caratteristica, quindi esamina gli investimenti della gestione accessoria e, infine, rappresenta le forme di copertura finanziaria fornita dall’indebitamento finanziario e dal patrimonio netto.

Tabella 6 BUDGET PATRIMONIALE:CRITERIO FINANZIARIO ATTIVO

Immobilizzazioni tecniche lorde (fondo ammortamento)

1. immobilizzazioni tecniche nette 2. immobilizzazioni immateriali

nette partecipazioni

altre attività finanziarie a m/l termine titoli a m/l termine

3. immobilizzazioni finanziarie 4. ATTIVO IMMOBILIZZATO

(1+2+3) rimanenze di materie

rimanenze di semilavorati e prodotti finiti 5. disponibilità

crediti verso clienti effetti attivi

(fondo svalutazione crediti) ratei e risconti attivi

6. liquidità differite cassa e banche

c/c attivo

titoli di stato e altri titoli prontamente realizzabili

7. liquidità immediate

8. ATTIVO CORRENTE(5+6+7)

9. ATTIVO NETTO

(totale impieghi) (4+5)

PASSIVO E PATRIMONIO NETTO capitale sociale

riserve di utili riserve di capitali risultato di esercizio 1.capitale proprio

debiti verso ist. Cred. A m/l termine debiti verso obbligazionisti

altri debiti finanziari a m/l termine fondo TFR

altri debiti operativi a m/l termine 2. passivo consolidato

debiti verso banche a breve

altri debiti finanziari a m/l termine

quota a breve dei debiti finan. m/l termine debiti verso fornitori

altri debiti operativi a breve ratei e risconti passivi debiti fiscali

3. passivo corrente

4 .CAPITALE DI TERZI(2+3) 5 .TOTALE FONTI (1+4)

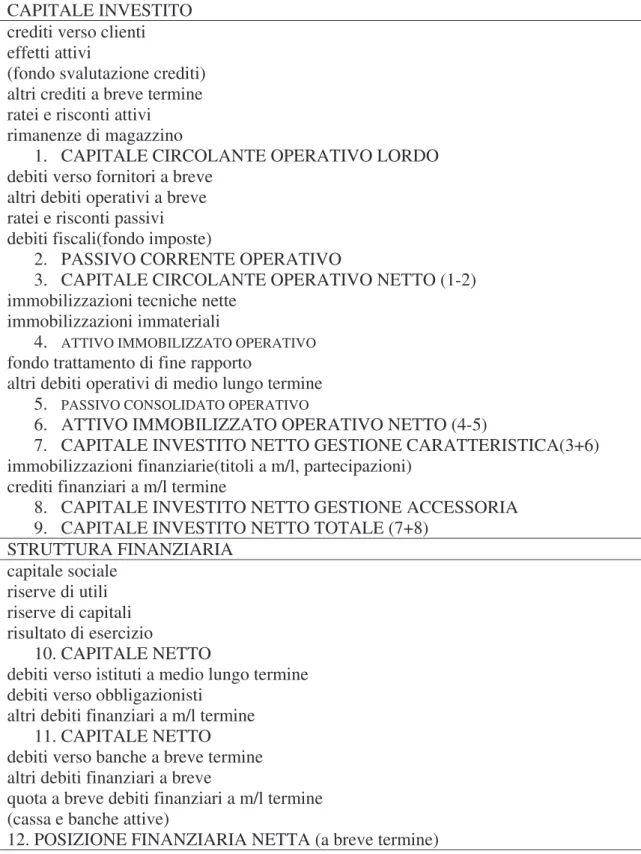

Tabella 7: BUDGET PATRIMONIALE: CRITERIO FUNZIONALE CAPITALE INVESTITO

crediti verso clienti effetti attivi

(fondo svalutazione crediti) altri crediti a breve termine ratei e risconti attivi

rimanenze di magazzino

1. CAPITALE CIRCOLANTE OPERATIVO LORDO debiti verso fornitori a breve

altri debiti operativi a breve ratei e risconti passivi debiti fiscali(fondo imposte)

2. PASSIVO CORRENTE OPERATIVO

3. CAPITALE CIRCOLANTE OPERATIVO NETTO (1-2) immobilizzazioni tecniche nette

immobilizzazioni immateriali

4. ATTIVO IMMOBILIZZATO OPERATIVO fondo trattamento di fine rapporto

altri debiti operativi di medio lungo termine 5. PASSIVO CONSOLIDATO OPERATIVO

6. ATTIVO IMMOBILIZZATO OPERATIVO NETTO (4-5)

7. CAPITALE INVESTITO NETTO GESTIONE CARATTERISTICA(3+6) immobilizzazioni finanziarie(titoli a m/l, partecipazioni)

crediti finanziari a m/l termine

8. CAPITALE INVESTITO NETTO GESTIONE ACCESSORIA 9. CAPITALE INVESTITO NETTO TOTALE (7+8)

STRUTTURA FINANZIARIA capitale sociale riserve di utili riserve di capitali risultato di esercizio 10. CAPITALE NETTO

debiti verso istituti a medio lungo termine debiti verso obbligazionisti

altri debiti finanziari a m/l termine 11. CAPITALE NETTO

debiti verso banche a breve termine altri debiti finanziari a breve

quota a breve debiti finanziari a m/l termine (cassa e banche attive)

12. POSIZIONE FINANZIARIA NETTA (a breve termine)

4.4.11.RIEPILOGO POST-CONSOLIDAMENTO

Una volta effettuato il consolidamento sarà possibile verificare la validità delle scelte alla base della formazione di quel sistema di valori.

Dall’analisi del master budget si potrà valutare la solidità, la liquidità, la redditività operativa e netta della gestione e lo sviluppo aziendale. Dal momento che il budget rappresenta un modello che si propone di rappresentare la dinamica aziendale futura, l’esame dello stesso potrà essere condotto nello stesso modo in cui si procede nell’analisi di bilancio di esercizio. Anche in questo caso l’analisi si incentra sui dati di tipo quantitativo, con i limiti ad essa relativi.

Nel caso in cui la posizione che emerge dal sistema di valori venga giudicata soddisfacente, si procederà all’approvazione del budget, il quale rappresenterà la sintesi degli obiettivi posti alle varie aree ed informerà le scelte dei vari responsabili nel periodo preso in considerazione dal documento.

C’è da tenere conto, in conclusione, che i dati di budget rappresentano il risultato di un indagine sul futuro. Potrà accadere, pertanto, che si verificano scostamenti di rilievo già nei primi mesi dell’esercizio di budget.

Questi scostamenti dovranno essere tenuti in debita considerazione e potranno dar luogo, in alcuni casi, alla revisione del budget. La revisione potrà essere parziale oppure coinvolgere tutti gli aspetti della gestione.

Risulta abbastanza evidente che il processo di budgeting rappresenta uno degli anelli di collegamento di maggiore spessore tra gestione strategica e gestione operativa. Il budget, infatti, incorpora al suo interno gli effetti delle scelte aziendali, a seguito del processo di conversione degli andamenti futuri in cifre. La riconversione delle cifre in esso contenute in andamenti economici, consente l’interpretazione e l’analisi sistematica delle posizioni prospettiche.

Si comprende, allora, come la fase della progettazione del documento e del processo che conduce alla sua redazione rappresenti un momento di rilevanza decisiva, in quanto consente di impostare nel modo più adeguato il suddetto collegamento, rendendo più agevole la fruizione delle informazioni rilevanti per la prese delle decisioni operative e strategiche.

4.5. LIMITI DEL BUDGETING

Il budget proviene dalla famiglia dei sistemi di controllo direzionale che si basano sul “management by objectivies”.

In dottrina si fa avanti l’idea che il budget, ma anche altri strumenti di controllo economico-finanziari come ad esempio il reporting, presentino dei limiti, conseguenza delle dinamiche dell’ambiente esterno e della complessità aziendale. Fra le dinamiche ambientali che maggiormente condizionano l’operare d’impresa due sono determinanti per Bubbio19: il trovarsi nell’era dell’informazione e la presenza di ipercompetizione in alcuni settori.

La prima caratteristica si qualifica per il gran numero di informazioni disponibili in breve termine, ma da selezionare per i nostri fini.

L’ipercompetizione invece è un aspetto qualificante di quei comparti industriali nei quali si è raggiunta la maturità e sul mercato esistono ancora molti concorrenti. Per operare in simili contesti è necessario avere la capacità di dare risposte rapide e flessibili oltre che una grande adattabilità alle condizioni di contesto esterno e alle richieste del cliente.

In tale situazioni le lacune più evidenti nell’utilizzo del budget possono essere riassunte nelle seguenti:

a. non è uno strumento orientato alle richieste del cliente, e dunque all’esterno, bensì è incentrato sul prodotto cioè all’interno.

b. non è stati pensato come strumento per gestire attività intangibili. Queste spesso si nascondono nei costi discrezionali e nei costi di politica aziendale.

c. Ha scarsa capacità di evidenziare variabili non esprimibili in termini economico-finanziari. Il valore d’azienda stesso si esprime in genere con indicatori economico finanziari orientati però al breve termine. d. Presenta una bassa attenzione al monitoraggio ambientale che porta ad

una minore capacità dell’azienda di individuare nuovi problemi.

e. Il pensare che il processo di budgeting sia la “best way” porta ad una eccessiva burocratizzazione che uccide la creatività, l’imprenditorialità e lo spirito di adattamento che dovrebbe prevalere.

f. L’analisi degli scostamenti può portare a molte difficoltà soprattutto se si pensa che questi possono essere dovuti a molteplici motivi e non tutti semplicemente determinabili.

19BUBBIO A., “Il budget principi e soluzioni tecnico strutturali per tipi di impresa, modelli e casi per affrontare la complessità gestionale”, Milano, Il sole 24 ore, 1995