CAPITOLO 2

Il processo di quotazione: come accedere alla

Borsa Italiana

2.1

Le fasi e i principali adempimenti del processo di

quotazione

Per accedere alla Borsa, un’impresa deve avviare un’apposita procedura, articolata in differenti fasi, ciascuna scandita da tempi e costi, nonché dall’intervento di determinati attori45. L’impresa quotanda deve perciò pianificare in modo adeguato le diverse fasi per rispondere alle richieste di mercato e per cercare di soddisfarne le aspettative, così da ottenere un più conveniente prezzo di collocamento.

Il processo di quotazione può essere suddiviso in due stadi distinti: la fase preparatoria e l’iter procedurale.

Il primo stadio concerne la preparazione del progetto di quotazione e richiede un’approfondita indagine volta a valutare la convenienza strategica, economica e finanziaria dell’operazione.

È bene precisare che, nel corso delle attività preparatorie, funzionali al successo della quotazione stessa, si pongono in essere tutti quegli interventi diretti a costituire le opportune condizioni organizzative46 e strategiche47. A questo proposito, come evidenzia la figura sotto riportata, gli adeguamenti da compiere interessano:

• l’ambito organizzativo e contabile;

45 Berretti C. et al. (2002).

46 Per esempio, talvolta è necessario potenziare il servizio amministrativo e quello finanziario per gli

accresciuti obblighi informativi e per la valenza strategica che assume la finanza mobiliare. Occorre così istituire nuovi organi come l'ufficio titoli e rapporti con il mercato mobiliare, per mantenere i rapporti con gli investitori, e l'ufficio relazioni esterne per adempiere ai più rigorosi obblighi di comunicazione verso gli stakeholder.

47

• gli aspetti legali;

• le politiche aziendali e finanziarie.

Figura 3. Gli interventi di adeguamento. Fonte: Deloitte (2006).

Si procede quindi a valutare i benefici derivanti dalla quotazione, i vantaggi e gli svantaggi48 per gli azionisti e per l’impresa, nonché verificare i requisiti sostanziali e formali dell’emittente. Per l’adempimento di tutti questi compiti spesso viene nominato un advisor49 che è un consulente finanziario a cui viene attribuito l’incarico di elaborare il progetto di fattibilità dell’operazione.

Una volta esplicati gli interventi preparatori si avvia l’effettivo iter di quotazione. La seconda parte del processo di quotazione riguarda infatti la realizzazione pratica del progetto, che parte con la delibera del Consiglio di amministrazione dell’impresa quotanda e termina con l’inizio delle negoziazioni sul mercato.

Idealmente l’iter procedurale può essere suddiviso in cinque step principali:

• Delibera del progetto di quotazione;

• Due dilingence;

• Domanda di ammissione e valutazione dei requisiti;

48 Si rinvia al capitolo 3 per la trattazione dei vantaggi e degli svantaggi per i diversi centri di interesse. 49

Seguirà un approfondimento sui compiti dei soggetti coinvolti nel processo di quotazione. Figura 4: Interventi di adeguamento.

• Attività di pre-marketing e di marketing;

• Conclusione e negoziazione dei titoli.

1) Delibera del progetto di quotazione

Durante la fase preliminare si procede in primo luogo alla delibera da parte del Consiglio di Amministrazione del progetto di quotazione, corredato dallo studio di fattibilità e alla convocazione dell’Assemblea Ordinaria50. A seguito dell’approvazione assembleare vengono nominati lo sponsor, gli studi legali, la società di revisione e altri operatori che supporteranno a vario titolo la società durante la quotazione51. Per la selezione del global coordinator viene redatto un documento illustrativo che sarà inviato a tutti i potenziali global coordinator affinché essi possano valutare l’operazione e comunicare all’azienda la loro disponibilità. La società avvia inoltre i primi rapporti informali con Borsa Italiana al fine di ricevere delucidazioni in merito alla procedura da seguire. Detti incontri rimangono del tutto riservati e non costituiscono alcun vincolo per l’imprenditore.

2) Due diligence

Una volta nominati i soggetti che assistono l’impresa nel processo di quotazione, segue la seconda fase, durante la quale vengono predisposti la due diligence (legale e di business) e i documenti di offerta nel rispetto della normativa vigente, ovvero il prospetto informativo e la preparazione della documentazione finanziaria (budget, business plan...).

50 Verrà convocata l'assemblea straordinaria nel caso in cui fosse previsto un aumento di capitale. 51 Nei paragrafi successivi si approfondiranno le caratteristiche e il ruolo delle principali figure di

supporto citate.

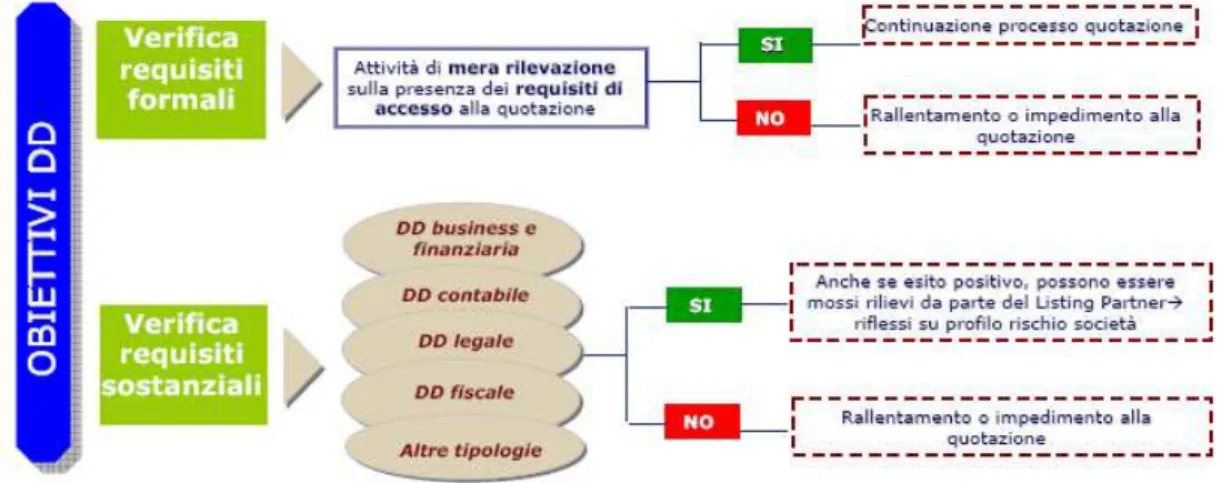

Per due diligence, in linea di massima, si intende il complesso di attività e verifiche svolte dai sog-getti che elaborano e sottoscrivono il prospetto informativo al fine di accertare che le informazioni contenute siano veritiere e che non vengano omessi dati rilevanti sull’operazione. Si tratta di un processo complesso che può avere una durata rilevante e può richiedere una notevole mole di lavoro da parte del management della società quotanda52. La due diligence permette di verificare i requisiti formali e sostanziali necessari alla quotazione in Borsa (come riporta la figura 2).

Il prospetto informativo deve essere pubblicato prima dell’attività di offerta ed emissione del titolo: esso presenta una descrizione della situazione economico-patrimoniale e finanziaria alla data più recente, oltre a illustrare le caratteristiche dell’offerta e le altre informazioni essenziali sulla società emittente. Questo documento consente ai potenziali sottoscrittori di conoscere le peculiarità dell’operazione di quotazione e dell’impresa, gli obiettivi di sviluppo sottostanti la quotazione e le strategie dell’azienda.

Inoltre, vanno redatti e trasmessi a Borsa Italiana, il Business Plan53 e, a cura del management, il Q-MAT (Quotation – Management Admission Test), in cui viene descritta l’attività della società, le sue strategie ed il posizionamento di mercato e viene illustrato il progetto di quotazione.

3) Domanda di ammissione e valutazione dei requisiti

Una volta predisposti i documenti richiesti, segue la delibera della domanda di ammissione e il suo inoltro a Borsa Italiana, che entro due mesi delibera sulla accettazione o il rigetto della domanda. La delibera di ammissione ha un’efficacia della durata di sei mesi ed è subordinata al deposito del prospetto di offerta presso la Consob54. Occorre tener presente che ciascun segmento di mercato si contraddistingue per determinate caratteristiche che devono essere presenti, pena il rigetto della domanda

52

A tal fine viene normalmente istituita una data room, cioè un luogo in cui vengono messe a disposizione tutte le informazioni di carattere economico, finanziario, legale e fiscale necessarie alla realizzazione della due diligence ed alla predisposizione del prospetto informativo.

53 Il Business Plan può essere definito un documento previsionale: in esso si espone la mission e gli

obiettivi di una data operazione aziendale, si definiscono preventivamente le fasi che l'impresa dovrà superare per la realizzazione del progetto, affiancando l'analisi a una previsione dei tempi e dei costi da supportare. È uno strumento di valutazione delle possibilità di successo di un’impresa, rivolto ai potenziali finanziatori o al mercato dei capitali.

54 Entro 2 mesi quest’ultima autorizza la pubblicazione del prospetto. Tale termine viene sospeso in caso

di richieste integrative e decorre di nuovo da quando le richieste vengono soddisfatte. Alcune copie del prospetto informativo vanno depositate presso l’offerente, l’emittente, gli intermediari incaricati e, se strumenti finanziari quotati, presso le società di gestione del mercato, per consentire a chi ne faccia richiesta la consultazione.

di ammissione. La Borsa Italiana di concerto con la Consob, ognuna per le materie di propria competenza, dopo aver studiato la documentazione ricevuta, incontra i rappresentanti della Società e viene condotta una visita presso l’azienda stessa.

4) L’attività di pre-marketing e di marketing

L’attività di pre-marketing viene svolta nel periodo che precede la pubblicazione del prospetto informativo e consente di verificare l’interesse dei principali investitori istituzionali nei confronti dell’operazione ed eventualmente di apportare alcune modifiche alle caratteristiche dell’operazione. Una volta ottenuto il nulla osta dalla Consob, si provvede alla pubblicazione del prospetto informativo, nonché alla delibera di ammissione a quotazione in Borsa Italiana Spa. È a questo punto che si delinea la cosiddetta attività di marketing: si contattano gli investitori istituzionali e la stampa e si organizzano incontri per illustrare loro le caratteristiche dell’operazione e le potenzialità dell’azienda quotanda. Il riconoscimento dell’azienda presso gli investitori è legata alla visibilità sul mercato della stessa, sia nel periodo che precede l’offerta pubblica, sia nel periodo immediatamente successivo. Il ruolo delle pubbliche relazioni è talvolta strategico perché contribuisce a far conoscere l’azienda e a valorizzarla presso il pubblico degli investitori istituzionali e dei risparmiatori55.

5) Conclusione e negoziazione dei titoli

Parallelamente si costituisce il Consorzio di collocamento, si definisce il range di prezzo per l’offerta, prosegue l’attività del bookbuilding e quindi la fissazione del prezzo56. Infine si realizza l’offerta pubblica, dando inizio alla negoziazione ufficiale sulla base della quale si formerà il prezzo del titolo. Il valore del primo giorno di quotazione rappresenta un importante indicatore della riuscita dell’operazione.

La fase successiva al processo di quotazione, l’aftermarket, è spesso costituita da un periodo (solitamente 30 giorni) durante il quale può intervenire il consorzio di collocamento per stabilizzare l’andamento del titolo. Ciò può avvenire anche attraverso l’esercizio dell’opzione greenshoe, se prevista nella struttura dell’offerta, un’opzione che l’emittente offre ai consorzi di garanzia e di collocamento di acquistare al prezzo di offerta, entro un breve periodo di tempo dopo la data del collocamento, un ulteriore

55 Si ricorre frequentemente ai cosiddetti road show che costituiscono l'occasione in cui la società

presenta l'operazione a tutti i soggetti teoricamente interessati, alla stampa e agli investitori istituzionali.

56 La fissazione del prezzo di offerta è un'operazione molto articolata: nei prossimi paragrafi si illustrerà

ammontare di azioni da classare presso gli investitori57. In caso di eccesso di domande da parte del mercato, denominato secondo la terminologia inglese “overallotment” oppure “oversubscription”, il Global Coordinator, esercitando l’opzione, può destinare ai membri del consorzio le azioni acquistate perché le collochino sul mercato, soddisfacendo in questo modo le richieste degli investitori.

2.1.1

La tempistica dell’iter procedurale

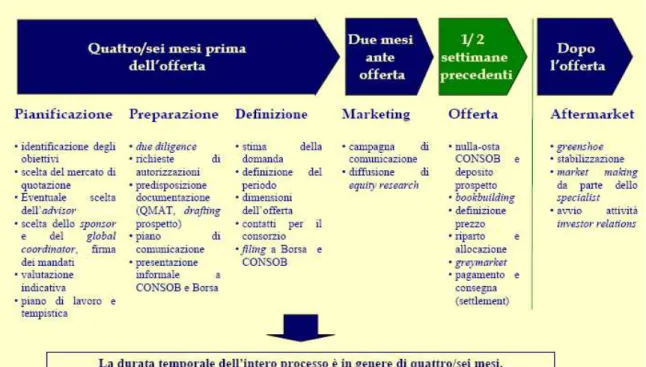

Secondo alcuni studi58, il tempo complessivo stimabile per la realizzazione di un processo di quotazione si aggira intorno ai cinque/sei mesi dalla nomina del global coordinator (fase preparatoria). Ovviamente questa tempistica si potrebbe verificare qualora non si verifichino determinati imprevisti, ritardi o allungamenti dei tempi dovuti alle valutazioni o a ulteriori approfondimenti richiesti. È inoltre difficile stabilire con precisione la durata in quanto essa risulta essere influenzata da molte variabili, tra le quali si possono annoverare la dimensione dell’azienda, la sua struttura societaria e organizzativa59, il settore in cui opera, la tecnica di quotazione60 utilizzata e il grado di complessità della due diligence.

Generalmente, la fase di preparazione della quotazione è più lunga della procedura vera e propria. Le caratteristiche, l’organizzazione e l’attività dell’azienda potrebbero infatti esigere numerosi interventi al fine di assicurare l’adeguatezza della struttura societaria ai requisiti di ammissione e alle condizioni di mercato. In questa ipotesi, è plausibile la dilatazione dei tempi di conclusione dell’operazione di quotazione e, molto probabilmente, anche i costi connessi saranno di maggiore ammontare.

La figura sotto riportata rappresenta l’andamento del processo di quotazione, suddiviso nelle fasi individuate, evidenziando per ciascuna i tempi valutati nel corso di uno studio condotto per conto di Borsa Italiana61, nonché i soggetti protagonisti.

57 Il nome deriva dal primo caso di impiego di questo strumento, sperimentato dalla Green Shoe

Manufacturing Company.

58 C. Berretti et al. (2002).

59 L’articolazione della struttura societaria e le dimensioni particolarmente estese potrebbero determinare

un allungamento della procedura di quotazione nel caso in cui si rendessero necessari ulteriori approfondimenti che comportano la predisposizione di altra documentazione.

60 Alcuni procedimenti rispetto ad altri richiedono adempimenti maggiori anche con riferimento al

mercato finale di riferimento.

61

Tabella 3: Il timing del processo di quotazione

Fonte: Borsa Italiana Spa

L’iter rappresentato è analogo a quello previsto per le aziende francesi sia in termini di timing che di soggetti coinvolti.

Figura 6. Il processo di quotazione. Fonte: Deloitte (2006).

2.1.2

Gli attori del processo di quotazione

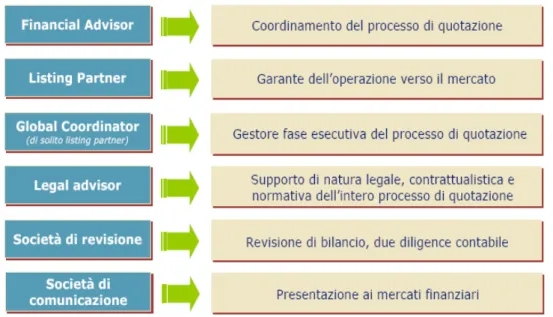

Per quanto riguarda i principali soggetti coinvolti in tale operazione, pare opportuno fare alcune precisazioni. Tutti i consulenti di cui l’azienda si avvale operano in teamwork, con l’obiettivo comune di massimizzare il successo dell’operazione in termini di quantità e qualità. Il loro numero e coinvolgimento può variare in funzione della complessità dell’operazione e delle esigenze dell’azienda: soltanto alcune figure professionali sono previste dalla normativa di legge, altri soggetti intervengono per effetto della prassi affermatasi in questi ultimi anni.

Figura 7. I principali attori della quotazione. Fonte Deloitte (2006).

L’advisor finanziario è il consulente che per primo incontra la società e la assiste lungo tutto l’iter procedurale. Questo soggetto

• assiste la società nella scelta del global coordinator, dello sponsor (o listing partner), dei legali e della società di comunicazione;

• provvede a stimare il valore dell’azienda;

• si occupa di valutare le scelte in merito alle caratteristiche dei titoli da emettere, di intrattenere rapporti con la società di comunicazione;

• supporta l’emittente e il global coordinator nella definizione dei termini dell’offerta e del prezzo;

L’advisor dovrebbe essere selezionato nell’ambito dei soggetti accreditati presso la comunità finanziaria per aver per esempio operato, con successo, durante il processo di quotazione presso altre società. L’intervento dell’advisor anche se non è imposto come obbligo, è auspicabile per facilitare e guidare l’operazione stessa.

Lo sponsor (o listing partner) è l’intermediario finanziario, previsto dal Regolamento dei Mercati Organizzati e Gestiti da Borsa Italiana, che deve assistere la società nell’intero processo facendosi garante, nei confronti del mercato, della qualità, dell’esattezza e della completezza delle informazioni fornite dagli emittenti, nonché dell’ordinato e corretto svolgimento del procedimento di quotazione62.

Durante la fase di preparazione alla quotazione, lo sponsor deve:

• riferire a Borsa Italiana le informazioni sull’emittente;

• attestare, sulla base di una verifica svolta da una società di revisione, che l’emittente utilizzi procedure contabili ed amministrative adeguate;

• assicurare di avere informato il manager della società emittente degli obblighi e delle responsabilità derivanti dall’ammissione a quotazione.

A seguito dell’avvenuta ammissione, lo sponsor ha il compito di supportare la società interessata almeno per un anno nella pubblicazione dei documenti finanziari previsti (due analisi finanziarie all’anno e brevi relazioni su eventi di carattere straordinario) e nell’organizzazione di incontri tra management e comunità finanziaria.

Per scegliere lo sponsor più adatto, da una parte, si deve considerare l’esperienza maturata nel settore, la conoscenza del mercato finanziario di riferimento e la professionalità del potenziale candidato; dall’altra parte, è necessario che il soggetto sia indipendente, ovvero non sia finanziatore o azionista della società.

Il global coordinator (coordinatore dell’offerta globale) è un istituto di credito o altro intermediario finanziario che svolge l’attività di consulenza ed assistenza alla preparazione dell’operazione di offerta. Tra le attività che competono a questo soggetto, si possono ricordare:

• la realizzazione di una prima valutazione del capitale economico nell’ambito di uno studio preventivo di fattibilità condotto prima di avviare il vero e proprio iter di ammissione;

• lo svolgimento dell’attività di due diligence63 in collaborazione con i legali, revisori e advisor, nonché la redazione del prospetto informativo e della documentazione richiesta;

• la gestione dei rapporti della società con la Consob e la società di gestione del

62 Spesso il ruolo di global coordinator e di sponsor vengono svolti dallo stesso soggetto (banca o

intermediario finanziario). Tale coincidenza è dovuta alle eventuali sovrapposizioni delle attività svolte.

63 L'attività di due diligence viene svolta in relazione al management, al business e all'adeguatezza dei

mercato;

• la direzione dell’operazione di collocamento dei titoli sul mercato attraverso la definizione del pricing e l’attività di marketing presso gli investitori istituzionali. Esso è inoltre responsabile del processo di collocamento delle azioni della società sul mercato. Il global coordinator viene nominato generalmente nel caso in cui l’impresa sia di grandi dimensioni, mentre nelle Piccole Medie Imprese (PMI) spesso coincide con lo sponsor (e lo specialist)64.

Lo specialist è invece un soggetto che, dopo la quotazione, opererà sul mercato al fine di garantire liquidità al titolo. Secondo il regolamento di Borsa, questa figura professionale è obbligatoria per il segmento STAR e per il Nuovo Mercato (ora Mercato MTAX).

I consulenti legali curano tutti gli aspetti di natura normativa, contrattualistica e legale, mentre la società di revisione si occupa della certificazione dei bilanci della quotanda e delle revisioni contabili che si rendono necessarie.

Infine, l’azienda quotanda deve avvalersi della collaborazione di una società di comunicazione e di pubbliche relazioni, attraverso servizi di media e investor relations, che si occupano di gestire le attività di marketing65.

2.2

Le caratteristiche dell’offerta

Per strutturare l’offerta degli strumenti finanziari emessi da una società quotanda, bisogna identificare i seguenti aspetti:

• i destinatari dell’offerta: si distinguono l’offerta pubblica e collocamento istituzionale. Gli investitori istituzionali hanno la tendenza a mantenere i titoli nel portafoglio nel medio periodo, e costituiscono generalmente una base di azionisti stabile e di qualità66. Tuttavia, è importante che le azioni siano diffuse anche presso il pubblico, affinché si crei un mercato liquido per il titolo;

• l’ammontare dell’offerta globale e il flottante: occorre tenere presente la necessità di assicurare un adeguato livello di liquidità sul mercato dopo il collocamento, la capacità di realizzare il piano di investimenti della società con il capitale raccolto, le

64

In quest’ultimo caso, l’impresa si avvantaggia di un risparmio di costi implicito derivante dall’instaurare una stretta relazione con un unico intermediario.

65 Far riferimento all’attività di pre-marketing e di marketing alla pagina 77. 66

possibilità di disinvestimento degli attuali azionisti67;

• le forme di collocamento: si distinguono diverse forme a seconda che le azioni vengano offerte in sottoscrizione o in vendita.

2.2.1

Le forme tecniche di raccolta del capitale

L’impresa può rivolgersi al mercato per raccogliere capitale con emissione di titoli azionari secondo diverse tecniche. Si distinguono innanzitutto le offerte pubbliche e le emissioni riservate.

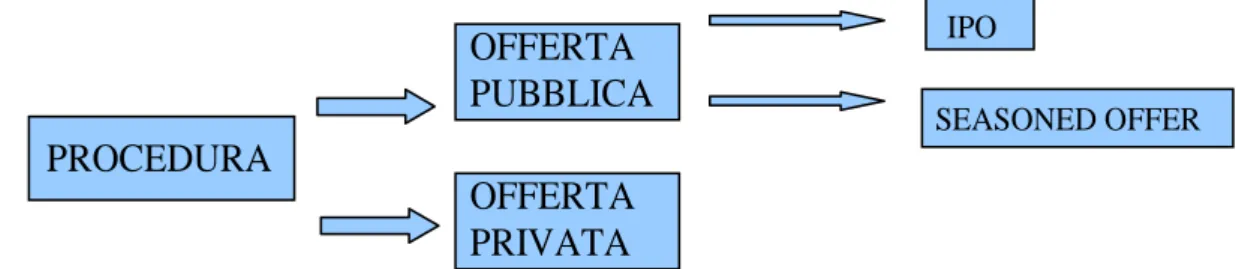

Nell’ambito delle offerte pubbliche, l’offerta di titoli in sottoscrizione è rivolta al pubblico indistinto dei risparmiatori; esse consentono all’impresa di allargare notevolmente la base azionaria, grazie all’ingresso di numerosi piccoli azionisti. Le offerte pubbliche, essendo indirizzate ai risparmiatori e quindi a soggetti non necessariamente esperti68, sono oggetto di una approfondita e analitica disciplina volta a tutelare gli investitori. Come si deduce dalla figura n. 5, le offerte pubbliche comprendono le Initial Public Offering (IPO) e le Seasoned Offers.

La Initial Public Offering rappresenta la prima emissione su un mercato regolamentato delle azioni di una società di capitali che, per varie ragioni, decide di quotarsi su un mercato regolamentato.

Per quanto riguarda la forma del collocamento, ovvero le forme di sollecitazione all’investimento in prodotti finanziari, è possibile distinguere tre alternative:

• L’Opv, Offerta Pubblica di Vendita, consiste nella vendita di titoli azionari da parte degli azionisti esistenti69;

• L’Ops, Offerta Pubblica di Sottoscrizione, consiste nell’offerta al pubblico dei risparmiatori, da parte della società emittente, di azioni di nuova emissione, per le

67 Si vuole far riferimento alla liquidità. 68

Si fa riferimento alla professionalità, ovvero la presenza di competenze in materia di operazioni finanziarie.

69 L’impresa che promuove un’IPO offre sul mercato una quota del proprio capitale azionario, o

attraverso l’alienazione di azioni possedute dagli attuali azionisti.

OFFERTA

PUBBLICA

PROCEDURA

OFFERTA

PRIVATA

IPO SEASONED OFFERquali i vecchi soci abbiano rinunciato all’esercizio totale o parziale del diritto di opzione70;

• L’Opvs è una forma mista che sfrutta congiuntamente le due precedenti modalità, nell’ambito della quale si procede sia a vendere azioni in possesso dei vecchi soci, sia a collocare titoli di nuova emissione;

Va messo in evidenza che attraverso un’OPS vengono collocate sul mercato azioni di nuova emissione: in questo caso, pertanto, l’offerta comporta un aumento di capitale e una raccolta di capitale positiva per l’impresa. Per contro, nell’OPV gli azionisti controllanti dell’impresa e/o gli investitori istituzionali presenti nel capitale cedono in parte o integralmente i loro titoli: in questo caso non vi è raccolta di capitale per l’impresa, ma vi è una raccolta di liquidità da parte degli offerenti.

Le Seasoned Offer consistono nell’offerta di azioni o di obbligazioni da parte di una società che è già quotata sulla Borsa.

Alle offerte pubbliche si contrappongono le emissioni riservate, con le quali, l’impresa si rivolge esclusivamente a particolari categorie di investitori: azionisti dell’impresa già esistenti, dipendenti o particolari soggetti come gli operatori istituzionali (fondi mobiliari, banche d’affari).

Le forme di offerta presuppongono la costituzione di un consorzio che si assuma la responsabilità del collocamento. In base agli obblighi reciproci assunti con la società si distinguono quattro forme di consorzio:

3. consorzio di collocamento, che non garantisce il buon esito del collocamento, ma solo l’impegno della capacità distributiva degli enti partecipanti al consorzio;

4. consorzio di garanzia, che svolge solo una funzione residuale, impegnandosi a sottoscrivere i titoli eventualmente non collocati;

5. consorzio di collocamento e di garanzia, che si impegna a collocare un certo quantitativo di titoli, assumendosi l’obbligo di sottoscrivere quelli residuali;

6. consorzio di assunzione a fermo, che provvede all’acquisto di una tranche di titoli, da collocare successivamente a proprio rischio.

I soggetti partecipanti a questi consorzi sono le banche, le società fiduciarie di gestione patrimoniale, le Sim, le Società di Intermediazione Finanziaria (Sif), nonché le banche d’affari.

70 Con l'emanazione del tuf (d.lgs. n.58/98) le OPV e OPS sono state ricondotte all'ambito più generale

della sollecitazione all'investimento ovvero “ogni offerta, invito a offrire o messaggio promozionale, in qualsiasi forma rivolti al pubblico, finalizzati alla vendita o alla sottoscrizione di prodotti finanziari.

2.2.2

L’Initial Public Offering

Quando si parla di IPO, sigla di Initial Public Offering, si fa riferimento all’offerta pubblica di vendita, mediante la quale una società che intende quotarsi in borsa colloca per la prima volta parte delle sue azioni presso il pubblico e gli investitori istituzionali.

Obiettivo dell’IPO di un’impresa è quello di costituire un mercato liquido: a tal fine è necessario che l’azienda assicuri un capitale flottante sufficientemente diffuso che possa essere scambiato sul mercato tra gli investitori.

Tra le principali decisioni inerenti a un’IPO si può evidenziare la scelta strategica relativa al mercato o ai mercati su cui quotarsi e alle caratteristiche della offerta71. In relazione al mercato, occorre, in primo luogo, scegliere la localizzazione geografica del mercato, variabile che deve essere strettamente connessa all’ambito in cui l’impresa vuole rafforzare o consolidare la propria immagine e dove, quindi, concentrare i maggiori interessi commerciali. L’assemblea straordinaria dei soci deve infatti deliberare in merito alle caratteristiche dell’offerta tra le quali si ricordano la dimensione della stessa, le modalità di diffusione e rileva in particolare la valutazione preliminare del prezzo dell’offerta e l’attività di bookbuilding che verranno approfonditi nel paragrafo successivo.

I consulenti che supportano l’azienda nella fase decisionale si basano su uno studio di fattibilità iniziale che propone un’analisi dei costi e benefici (sia riguardo all’impresa sia rispetto agli azionisti controllanti), della scelta del mercato borsistico e del titolo da quotare, nonché della sussistenza dei requisiti richiesti e fa una previsione sui tempi dell’iter procedurale72.

Infine, nella decisione è bene non trascurare la congiuntura del mercato finanziario poiché il timing appropriato può evitare l’insuccesso e lo scarso interessamento del pubblico73 e agevolare la sottoscrizione dei titoli74.

71

É infatti necessario stabilire l'ammontare di azioni da offrire e se procedere all'emissione di nuovo capitale oppure offrire azioni già esistenti.

72 Per quanto riguarda il quadro dei costi e benefici si rimanda al capitolo successivo che presenta

diffusamente le potenziali motivazioni che possono indurre un'impresa alla quotazione.

73 Come fa notare Marasco (1990) spesso questi problemi derivano “non tanto dalla scarsa affidabilità od

immagine dell’emittente, quanto da un’errata programmazione dell’iter complessivo”.

74 Occorre tener presente il timing opportuno per l'azienda e quello appropriato al mercato azionario e

alla congiuntura economica. Se la congiuntura generale è particolarmente favorevole, per l'azienda risulterà più facile raccogliere sottoscrizioni sia grazie alla maggior propensione degli investitori a optare per i titoli azionari, sia per la maggior valutazione dei titoli stessi. Può succedere, tuttavia, che a una prima fase di clamoroso successo, ne segua una di disaffezione da parte dei risparmiatori in concomitanza con una situazione di recesso, che, con il loro comportamento, possono far declinare l'andamento della società stessa. (Giudici G., 2001).

Possono, infatti, incidere notevolmente diversi fattori come la congiuntura borsistica, la concorrenza nel medesimo periodo di altre emissioni, il livello dei tassi di interesse, o anche altre variabili, non strettamente legate al mercato finanziario ma che spesso ne possono influenzare l’andamento, come la situazione politica e la fase del ciclo economico. Sono da valutare attentamente anche gli indicatori di borsa relativi a società quotate comparabili: il confronto, anche se spesso non agevole, consente di relazionarsi costantemente con il mercato, evitando pericolosi errori di valutazione.

La fase dell’IPO vera e propria dura dal singolo giorno alla settimana, per le offerte di dimensioni maggiori. Al collocamento segue l’assegnazione delle azioni e dopo qualche giorno di distanza iniziano le negoziazioni dei titoli presso la Borsa.

L’offerta pubblica è un’operazione abbastanza complessa e costosa. L’IPO è disciplinata in modo analitico e dettagliato dalla normazione primaria ovvero il Dlg. n. 58/1998 (TUF) e a livello secondario da Regolamenti. Numerosi sono gli adempimenti a cui un’azienda deve ottemperare, operando secondo i principi di diligenza e correttezza, assicurando trasparenza.

2.2.3

Modalità di collocamento

Il collocamento è l’operazione mediante la quale un’emissione di strumenti finanziari (azioni, obbligazioni, titoli di stato) viene distribuita sul mercato, per lo più con l’intervento di un intermediario finanziario che garantisce la sottoscrizione dei titoli. Quando l’impegno è assunto da un gruppo di intermediari finanziari si parla di sindacato di collocamento o, se l’impegno comprende anche il ritiro dei titoli non collocati, di sindacato di garanzia.

La scelta della modalità di collocamento dei titoli è importante poiché potrebbe contribuire a ridurre le asimmetrie informative: si tratta di mettere a disposizione del mercato un certo quantitativo di titoli per la contrattazione che costituiscono il flottante. Giudici et al. (2001) distinguono tre modalità alternative: l’asta, l’offerta a prezzo fisso e l’offerta con prezzo variabile nell’ambito di un price range.

Il meccanismo dell’asta è particolarmente diffuso in Francia, Giappone e Israele: i partecipanti all’Ipo sono invitati a formulare offerte competitive, sulla base delle quali vengono scelti gli assegnatari delle azioni e il prezzo dell’offerta. In Francia, per esempio, può essere svolta con un unico turno di offerte (mise en vente) o con più round di offerte (procedure ordinaire). Nel primo caso, l’underwriter, tenuto conto del numero di azioni da offrire, fissa un prezzo minimo accettabile, la base d’asta, prima

dell’offerta; segue quindi la raccolta degli ordini e si costruisce la curva cumulata della domanda in funzione del prezzo offerto. Le azioni vengono razionate e assegnate ai compratori al prezzo minimo. Nel caso in cui siano previsti più round, l’asta viene ripetuta incrementando il prezzo minimo se l’adesione iniziale è stata elevata.

Con la fixed price offer si indica ex ante il prezzo unitario di sottoscrizione delle azioni. Successivamente il pubblico può prenotarle e nell’ipotesi in cui le adesioni fossero superiori alla quantità offerta si procederebbe al riparto o all’estrazione. Questa tecnica è molto utilizzata nel Regno Unito e in Italia è stata quella più praticata fino al 1994 (da quando risulta preferita l’offerta con prezzo variabile in un range).

Nell’ultimo caso, nel prospetto informativo si indica una “forchetta di prezzo” rispetto alla quale si definirà successivamente il prezzo di collocamento. Attraverso l’attività di bookbuilding75 si raccolgono le dichiarazioni (non impegnative) di adesione all’offerta da parte degli investitori istituzionali e dei clienti più importanti. Il prezzo definito può essere vincolato entro i limiti del price range oppure il price range può essere solo un indice di riferimento76.

L’evoluzione dei mercati, delle normative nazionali e internazionali hanno contribuito a rendere le tecniche di collocamento particolarmente articolate. Spesso, come si è detto in precedenza, le offerte pubbliche sono accompagnate da emissioni riservate a particolari categorie di soggetti che devono essere specificamente elencati nel prospetto informativo.

Inoltre, sempre più varie risultano le clausole previste nell’offerta: se da un lato infatti è possibile prevedere delle particolari forme di incentivi per i sottoscrittori (bonus share77), dall’altro si possono introdurre delle garanzie contrattuali (in alcuni mercati esse sono richieste per regolamento). Si tratta degli accordi di lock up con cui gli azionisti controllanti e i manager assumono l’impegno nei confronti dei Coordinatori dell’Offerta a non effettuare, direttamente o indirettamente, per la durata stabilita, operazioni di vendita o comunque atti di disposizione che abbiano per oggetto, direttamente o indirettamente, le azioni della Società. Tale impegno, in un certo senso, comunica agli investitori che gli insider non intendono quotare l’impresa per motivi

75 L’attività di bookbuilding è approfondita nel paragrafo successivo.

76 In Italia si può ricordare il caso di CHL, quotatasi sul Nuovo Mercato. Il prezzo finale è stato fissato al

di fuori del range teorico; esso infatti era stato inferiore al prezzo minimo.

77 A volte si riconosce la possibilità ai risparmiatori che conservano le azioni per un determinato lasso di

tempo a ricevere gratuitamente titoli ulteriori in un rapporto prestabilito, altre volte ad alcune categorie di investitori si accorda uno sconto sul prezzo delle azioni.

opportunistici e per dismettere in breve tempo dei titoli di loro proprietà, ma operano in vista di un orizzonte temporale più lungo.

2.2.4

La definizione del prezzo mediante l’attività di bookbuilding

Particolare attenzione deve essere rivolta alla definizione del prezzo di collocamento, in quanto la sua corretta individuazione costituisce uno dei presupposti fondamentali per il buon esito dell’operazione. In teoria, il prezzo di un titolo dovrebbe essere determinato tenendo conto di tutta una serie di variabili legate alla capacità dell’azienda di generare reddito, alla sua struttura finanziaria e patrimoniale, al settore di attività e alle condizioni del mercato al momento dell’emissione.

Nella pratica, l’attività di definizione del prezzo di emissione dei titoli si articola in alcune fasi.

In primo luogo viene individuato un range di prezzo attraverso la valutazione delle attività e delle passività dell’impresa. Tale intervallo di prezzo risulta sufficientemente ampio da tenere in considerazione eventuali variazioni nelle condizioni di mercato. Il valore dell’azienda, dal quale scaturisce il prezzo di collocamento, viene calcolato utilizzando generalmente i metodi finanziari e dei multipli di mercato78. I maggiori problemi si riscontrano quando l’azienda da quotare è molto giovane, oppure opera in settori ad elevata intensità tecnologica oppure quando sul mercato non sono presenti imprese comparabili.

Per quanto attendibili possano essere questi metodi di valutazione, si ottiene una fascia di prezzo relativamente ampia e quindi per giungere alla definizione di un prezzo unitario di quotazione più precisa, è necessario procedere ad una verifica dell’interesse per il titolo da parte del mercato.

Segue a questo punto la fase vera e propria di bookbuilding: si comunica all’esterno la forbice definita e si raccolgono le adesioni, per i differenti livelli di prezzo, provenienti dagli investitori istituzionali e da parte delle banche incaricate del collocamento. I potenziali interessati comunicano al book runner l’ammontare dei titoli

78 Il regolamento di Borsa richiede specificamente che lo sponsor presenti un documento di valutazione

preliminare che indichi l'intervallo del prezzo sulla base del metodo Dcf (Discounted Cash Flows) e del metodo delle aziende comparabili.

Definizione banda di prezzo Bookbuilding Raccolta ordini Monitoraggio della banda di prezzo Fissazione prezzo di collocamento

che intendono acquistare e il prezzo che intendono offrire. Più precisamente gli investitori inviano le loro indicazioni di domanda che non sono vincolanti e che nella fattispecie possono essere così distinte:

• Strike bids: un dato numero di azioni a qualunque prezzo all’interno di un range (domanda inelastica);

• Limit bids: una combinazione quantità/prezzo79;

• Step bids: una funzione di domanda80.

Dopo aver raccolto il maggior quantitativo possibile di informazioni sull’accoglienza del mercato nei confronti del titolo, viene fissato il prezzo che incontra le preferenze emerse dall’indagine svolta: la determinazione finale del prezzo è quindi risultante dal bilanciamento delle forze e degli interessi relativi dei soggetti coinvolti.

La proprietà, qualora intenda mantenere il controllo dell’azienda anche dopo la OPV/OPS, preferirà non richiedere troppe risorse al mercato per evitare di penalizzare eccessivamente il titolo nel periodo successivo alla quotazione. Al contrario i vecchi azionisti intenzionati ad uscire dall’azionariato, mostreranno maggiore interesse per un prezzo alto.

Il global coordinator dovrebbe mantenersi in una posizione neutrale. In realtà, per difendere la sua reputazione nei confronti della comunità finanziaria tenderà a spingere il prezzo sui livelli più bassi della forbice, conservando così un certo underpricing81. Al consorzio di collocamento aderiranno infatti, più membri tanto quanto più remunerativo si presenta l’investimento.

Analogamente il management mostra interesse a mantenere basso il prezzo di offerta, aumentando così le possibilità che gli sia riconosciuto il merito di aver gestito l’impresa in modo efficiente.

Per la determinazione del prezzo finale di collocamento, è necessario inoltre tenere in considerazione la situazione del mercato nel periodo in prossimità del quale si pensa di procedere alla quotazione.

Viene dunque fissato il prezzo e la quantità di offerta del collocamento: il prezzo di

79 L’offerente specifica il prezzo massimo che è disposto a pagare per le azioni (una sorta di “prezzo

limite”).

80 In un “step bid” l’offerente invia una lista di richieste sotto forma di “funzione gradino”. In altre

parole una step bid è una combinazione di più limit bids.

81 Si tratta di un fenomeno rappresentato dalla fissazione del prezzo di offerta ad un valore inferiore a

quello ritenuto espressivo del valore dell’impresa. Si tratta di un incentivo per gli investitori ad aderire all’offerta. La sottovalutazione dei titoli nelle offerte iniziali può essere considerata, in prima battuta, un costo dell’intero procedimento di quotazione, di solito uno dei più ingenti, ma spesso supportata anche se difficile da stimare.

offerta così definito sarà unico sia per la parte pubblica e sia per la parte istituzionale dell’offerta.

Il metodo di bookbuilding garantisce la fissazione di un prezzo di collocamento quanto più vicino alla valutazione espressa dal mercato. Si consente infatti un pricing anche al di sopra degli estremi individuati dal range di prezzo, nei casi di forte richiesta di titoli.

La decisione finale sul prezzo di collocamento è di considerevole rilevanza e densa di conseguenze per il successo dell’operazione, soprattutto perché determina la quantità di risorse che effettivamente entreranno in azienda, una volta che è fissato il numero di azioni da collocare. Fare eccessivamente leva sul prezzo per incrementare l’introito potrebbe, infatti, causare il disinteressamento degli investitori e quindi l’insuccesso dell’intero processo di quotazione.

Un soggetto importante nel corso di un’operazione di IPO è la figura dell’underwriter che è in grado di promuovere l’impresa presso gli investitori e favorire la diffusione dell’informazione.