1 UNIVERSITÀ DEGLI STUDI DI PISA

Dipartimento di economia e management Corso di Laurea Magistrale in

FINANZA AZIENDALE E MERCATI FINANZIARI

Mercati finanziari e prezzi delle commodities. Non è solo questione di domanda e offerta

Relatore:

prof.ssa Maria Laura Ruiz Correlatore:

prof. Luca Spataro

Candidato Gabriele Romboli

2

INDICE

INTRODUZIONE ... 4

CAPITOLO 1: COMMODITIES E FUTURES 1.1 Evoluzione dei prezzi delle commodities ... 6

1.2 I futures su commodities ... 10

1.2.1 Il ruolo del mercato dei futures ... 13

1.3 I partecipanti al mercato dei futures ... 17

1.4 Caratteristiche storiche dell’investimento in futures su commodities ... 27

CAPITOLO 2 : I FONDAMENTALI 2.1 Domanda, offerta e elasticità ... 33

2.2 Il ruolo dei fondamentali e critiche ... 34

CAPITOLO 3 : LA SPECULAZIONE NEI FUTURES SU COMMODITIES 3.1 EMH e critiche ... 48

3.2 La speculazione e metodi per rilevarne l’impatto ... 52

3.3 Evidenze contro la bolla speculativa ... 53

3.3.1 Livello delle scorte ... 53

3.3.2 Working’s Speculative T-Index ... 54

3.3.3 Correlazione flussi-prezzi e flussi-volatilità ... 57

3.3.4 Granger-Causality fra flussi dei CITs e prezzi ... 60

3.4 Evidenze preliminari a favore della bolla ... 62

3

3.4.2 Confronto prezzi petrolio-azioni compagnie petrolifere ...65

3.4.3 Correlazioni settore commodity e altri settori ...67

3.5 Impatto Index traders nei periodi di rolling. ...70

3.6 Correlazioni fra commodities ...77

3.7 Comportamento esplosivo nei prezzi delle commodities ...80

CAPITOLO 4 : Le conseguenze a livello di mercati finanziari e reali 4.1 Le conseguenze nel mercato dei futures ...88

4.2 Impatto nelle economie reali dei vari paesi ...90

CONCLUSIONI ...93

4

Introduzione

A partire da metà degli anni 2000 si è assistito a una dinamica crescente e ad una maggiore volatilità dei prezzi delle commodities. Tale comportamento ha avuto un apice nel 2008, quindi ha seguito un drastico calo dei prezzi per poi recuperare verso la fine della crisi finanziaria. Molteplici cause hanno contribuito a tale andamento, dalla crescente domanda di commodities da parte dei paesi in via di sviluppo, fino al basso livello delle scorte e in particolare per le commodities alimentari un decennale underinvestiment nel settore unito al crescente utilizzo dei biocarburanti.

Non vi è invece consenso unanime rispetto al ruolo avuto dai mercati finanziari. Se tradizionalmente esso era dominato dalle esigenze degli hedgers, con la recente financialization del settore, un enorme flusso di risorse da parte di operatori finanziari si è indirizzato nei futures/opzioni su commodities trattandoli come veri e propri assets. In larga parte esso è dovuto alla scoperta di una correlazione negativa fra i futures su commodities e altri assets come bonds e stocks. In particolare è sorta una nuova categoria di operatori, i cosiddetti commodity index traders, che investono parte delle proprie risorse in un paniere variegato di futures su commodities, appunto per beneficiare della diversificazione.

L’idea alla base è che la crescente domanda di futures da parte degli speculatori sul lato long del mercato abbia messo pressione sui prezzi influenzando quindi anche il mercato spot delle commodities. La bolla speculativa sarebbe poi scoppiata, rivolgendo i soldi degli speculatori verso assets più sicuri. Tale visione si scontra con l’ Efficient-Market-Hypotesis, e non sarebbe comprovata da alcuni metodi empirici indiretti, che tuttavia si baserebbero in larga parte su dati non completi. Altri metodi indiretti, che si basano invece sui prezzi dei futures delle commodities avrebbero trovato risultati tali da far pensare che la speculazione abbia avuto un ruolo, e quindi alla possibilità che la financialization del settore sia un ulteriore causa dell’andamento dei prezzi relativi al periodo 2006-2009.

La definizione di una speculazione destabilizzante comporta che il mercato dei futures perda il suo ruolo preminente al servizio delle istanze di hedging, ovvero di trasferimento del rischio e di price discovery, acuendo inoltre la già difficile situazione alimentare di molti paesi emergenti. Prezzi più alti in particolare per le commodities

5 alimentari danneggiano i paesi più poveri, soprattutto quelli importatori netti di essi e quindi maggiormente dipendenti dalla situazione del mercato globale.

Il capitolo 1 si focalizzerà sul mercato dei futures, sui partecipanti al mercato e sui motivi dell’avvenuta financialization. Il capitolo 2 e 3 tratteranno le cause del comportamento dei prezzi delle commodities. In particolare il capitolo 2 si soffermerà sui cosiddetti fondamentali del mercato delle commodities, mentre il capitolo 3 guarderà al ruolo della speculazione nel mercato dei futures. Infine il capitolo 4 si occuperà delle conseguenze sia nel mercato finanziario che nel mercato reale delle commodities.

6

CAPITOLO 1

COMMODITIES E FUTURES

1.1 Evoluzione dei prezzi delle commodities

Le commodities sono un termine inglese che indica letteralmente “prodotti comuni”, materie prime grezze in genere non sottoposte ad alcuna trasformazione industriale. Una loro principale caratteristica è che esse sono offerte senza differenze qualitative sul mercato per cui sono fungibili, cioè il prodotto è lo stesso indipendentemente da chi lo produce. Rientrano in tale categoria petrolio, metalli e beni agricoli. Negli ultimi mesi del 2006 il prezzo in dollari di tali commodities è aumentato considerevolmente fino a raggiungere l’apice a metà del 2008 per poi sprofondare nella seconda metà a seguito della crisi finanziaria. Questo episodio è solito essere chiamato “2008 price spike”. Attualmente vi è in atto un recupero nel prezzo di tali commodities che ha portato in certi casi a raggiungere i livelli toccati precedentemente. come si vede dal grafico 1.1.

7 Grafico 1.1

Indice di prezzo mensile nominale su un gruppo di commodities 2002-2011

Fonte: Staritz (2012)

Nota: Prezzi mensili gennaio 2002-Novembre 2011, i prezzi sono in US$ 2000=100, il prezzo del petrolio è la media fra UK Brent, Dubai e Texas.

L’attuale fenomeno mostra similarità ma anche differenze con altri 2 periodi di boom dei prezzi dopo la seconda guerra mondiale: la guerra di Corea e la prima crisi energetica degli anni ’70. Ognuna di esse prese corpo in uno scenario di elevata crescita economica e ognuna di esse fu seguita da una grave recessione.1

L’ultima tuttavia mostra alcune eccezioni rispetto alle precedenti. Innanzitutto ha avuto una durata più ampia e ha coinvolto un numero di commodities più esteso. In particolare è l’unica ad aver coinvolto tutti e tre i gruppi di commodities: energia, metalli e settore agricolo. Questo boom dei prezzi non è stato associato ad alti livelli di inflazione ed inoltre è in corrispondenza con la crescita sia del settore azionario che del mercato dei beni immobili.

Grafico 1.2

Prezzi nominali delle commodities e PIL globale

Fonte: FTI (2011)

1 Le nazioni in via di sviluppo hanno in media conosciuto una crescita annua del 6.9% nel periodo 2003-2007, che risulta la più elevata di un quinquennio nel periodo recente” Baffes, Haniotis (2010) pag 3-4

8

Note: i prezzi sono in riferimento alla situazione nell’anno 2000 che è considerato pari a 100, il PIL globale è calcolato in trillioni di dollari.

Dai grafici 1.2 e 1.3 si può quindi affermare che vi sono stati 2 importanti sviluppi in questi 2 ultimi anni. Il primo si ricollega all’aumento radicale dei prezzi nominali, i quali rimangono ampiamente sopra i precedenti livelli storici.2

Il secondo riguarda le fluttuazioni di tali prezzi; nel periodo 2007-2009 alta volatilità è stata riscontrata in tutte le categorie di commodities rispetto agli ultimi 20 anni, come si può vedere anche dal grafico 1.3, che mostra l’andamento della volatilità misurata dalla deviazione standard.3

Grafico 1.3

Deviazioni standard dei prezzi delle commodities in una finestra temporale scorrevole di 12 mesi.

Fonte: Ghosh, Heintz, Pollin (2011)

2 Tuttavia guardando ai prezzi reali delle commodities ovvero aggiustati per l’inflazione, i prezzi reali raggiungono o superano solo di poco quelli avuti negli anni ’70. FTI (2011) pag 17

3 Non vi è invece un aumento di volatilità comune alle commodities nei decenni precedenti, in particolare è stato dimostrato che la volatilità degli anni 70-80 è in generale maggiore rispetto al periodo 1990-2010 tramite il test F, tuttavia è da sottolineare che dal 1990 al 2003 vi è stata una volatilità molto bassa. Gilbert, Morgan (2010) pag 3-8

9 Sono state ipotizzate molteplici cause che hanno contribuito alla recente evoluzione dei prezzi delle commodities. In generale si possono dividere in fattori di lungo periodo e di breve periodo:4

Fattori di lungo periodo:

1) Crescita della domanda di commodities relative a un miglioramento della condizione nei paesi in via di sviluppo come Cina e India.

2) Underinvestiment nel settore agricolo e relativo focus verso altri settori.

3) Utilizzo crescente dei biocarburanti, grazie a programmi di sussidio da parte di EU e USA. La coltivazione di biocarburanti occupa terre dedicate al settore agricolo provocando un effetto sostituzione oltre a creare una correlazione con il settore dell’energia.

4) Riduzione generalizzata delle scorte; con riguardo al settore agricolo soprattutto in Europa.

Fattori di breve periodo:

1) Incremento del prezzo del petrolio che è un fattore di costo importante nel settore agricolo.

2) Cattivi raccolti in Australia nel 2006-20075.

3) Fluttuazioni del dollaro, che è la moneta di riferimento negli scambi internazionali.

4) Restrizione alle esportazioni per quei paesi che volevano mantenere una sicurezza alimentare nazionale a seguito dell’aumento dei prezzi. La riduzione dell’offerta ha contribuito a un rialzo dei prezzi.

5) Speculazione.

Quest’ultima è legata alla recente “financialization” delle commodities , ovvero alla sempre maggiore presenza di investitori finanziari nel mercato futures/options in tale settore.

4

WEED (2009) pag 5-6

10

1.2 I futures su commodities

I futures sono contratti derivati, ovvero derivano il loro valore dal valore dell’attività sottostante. Il contratto future è un contratto uniforme a termine su strumenti finanziari, con il quale le parti si obbligano a scambiarsi alla scadenza un certo quantitativo di determinate attività finanziarie o non ad un prezzo stabilito; il future differisce dal contratto forward proprio a seguito della sua standardizzazione che include l’ammontare di commodity da consegnare, il mese di consegna, l’ultimo giorno possibile di negoziazione, il luogo dove avverrà la consegna e la specifica varietà che si vuole avere per la commodity definita.6 La standardizzazione favorisce la creazione di liquidità e quindi la possibilità di uscire o entrare nel mercato molto più facilmente, infatti è abbastanza comune che non avvenga la consegna del bene specifico ma si chiuda la posizione l’ultimo giorno di negoziazione possibile.7

Proprio per questo generalmente i futures sono scambiati in piattaforme elettroniche organizzate dove il partecipante invia la sua richiesta di acquisto o di vendita in un sistema di scambi computerizzato. La controparte in tali mercati è una clearing house la quale si comporta da mediatore fra compratori e venditori eliminando in tal modo il rischio di inadempienza della controparte, favorendo ancora di più la creazione di liquidità.8 Ciò è ancor più favorita dal fatto che non si deposita alla clearing house l’intero valore del contratto quando si entra in una posizione future, ma solo una determinata percentuale di esso chiamata margine.9 Tale posizione viene valutata giornalmente “marked to market” in base all’andamento del future; se per esempio si è in posizione long e il mercato è in ribasso si perderanno soldi nel margin account, la situazione è ovviamente opposta nel caso il mercato sia al rialzo. È prevista comunque sia la definizione di un livello entro cui il margine non può scendere, pena l’obbligo di ricreare il livello iniziale di margine.

6

Il forward è invece un contratto derivato bilaterale, nel quale il venditore accetta di consegnare al compratore una specifica quantità e qualità di una certo bene ad una specifica data nel futuro e a un certo prezzo. Il vantaggio di tale contratto è che si può realizzare secondo i propri specifici bisogni e quindi permette una copertura perfetta, ma proprio a seguito di ciò esso risulta poco liquidabile ed è quindi difficile sia trovare la controparte sia poter uscire in seguito da tale posizione.

7

La consegna prevede infatti costi di trasporto essendo il luogo di consegna standardizzato anch’esso.

8 Oltre che per il rischio di inadempienza, la clearing house favorisce la chiusura di una determinata

posizione, in quanto per esempio se si è acquistato un determinato future per estinguerlo basta assumere una posizione short ovvero di vendita di esso.

11 I derivati oltre che per motivi speculativi, sono utilizzati per obbiettivi di hedging ovvero per coprirsi da determinati rischi finanziari. Nel caso delle commodities per esempio una compagnia aerea che prevede avrà in futuro bisogno di un quantitativo di petrolio può coprirsi dal rischio di un aumento del prezzo di esso comprando la quantità richiesta attraverso un future. Per lo stesso motivo un’azienda agricola che produce grano per coprirsi dal rischio di un calo futuro del prezzo può vendere sul mercato a termine il quantitativo previsto.

Esempio: Un azienda produttrice si aspetta di vendere 50000 barili di petrolio a Settembre. Per coprirsi da un calo dei prezzi, può entrare in una posizione short su un future con tale quantità e con la stessa scadenza ad un determinato prezzo. In tal modo l’azienda ha eliminato il rischio di prezzo su tale quantitativo. Se il prezzo del petrolio aumenterà esso sarà compensato dalle perdite sul future e viceversa.

Un difetto di tale meccanismo è che il mercato dei futures prevede solo contratti standardizzati. Le tipologie di future potrebbero quindi non soddisfare pienamente le esigenze di hedging richieste. Per esempio se un agricoltore produce 6500 stai di grano e prevede di venderli a Dicembre e vuole coprirsi da eventuali riduzioni di prezzo, egli dovrebbe entrare in una posizione short su un future di quella quantità e per consegna a Dicembre. Tuttavia è molto probabile che non esista un contratto che preveda tali quantità, ma solo per esempio 5000 stai.10 Ciò non permette quindi di avere una copertura totale ma solo parziale, essendo 1500 stai di grano non coperti dal rischio di ribasso dei prezzi.

Il prezzo di un future su commodity dipende oltre che dallo spot price e dal tasso d’interesse anche da altre variabili secondo tale formula 1):11

1)

(

)

(

)

Dove Ft,T è il prezzo del future al tempo t e con consegna t+T, rT è il tasso d’interesse free-risk per T periodi, Pt è il prezzo spot della commodity al tempo t, kT è il costo di

10

Stesso problema per il tempo di consegna. Sono previste solo determinate date, questo comporta anche il cosiddetto rischio di base, ovvero il rischio di un andamento divergente dei prezzi spot di una commodity e del future può portare alla presenza di un guadagno o di una perdita. In tal caso il rischio di prezzo non è totalmente coperto.

12 immagazzinamento per unità per il periodo da t a t+T e ƴt,T è la marginal convenience yield della commodity dal tempo t al tempo t+T.12

Infatti la posizione di un contratto future su commodity, che prevede l’acquisto di un bene in futuro può essere ricreata investendo un ammontare di denaro pari al prezzo spot del bene al tasso free-risk, sommando i costi d’immagazzinamento kT che non sussistono in tale ipotesi e sottraendo i vantaggi derivanti dall’opportunità di mantenere fisicamente la commodity ƴt,T.

Nel caso che tale uguaglianza non valesse, sorgerebbero opportunità d’arbitraggio, per esempio se il prezzo del future fosse superiore al prezzo spot della commodity capitalizzata al tasso free-risk e al netto degli effetti di convenience yield e dei costi di stoccaggio, si otterrebbe un profitto certo semplicemente attuando una posizione long sul mercato spot con relativo stoccaggio in magazzino e short sul mercato future.

In generale ci si riferisce a una struttura del mercato in backwardation quando si ha un prezzo decrescente nei future con il crescere della scadenza della consegna, nel caso opposto ci si riferisce ad un mercato in contango.13 La definizione di ciò è ovviamente influenzata dalle variabili sopracitate, in particolare se la somma dei costi di stoccaggio e dei tassi d’interesse supera la convenience yield si otterrà un mercato in contango; tale è il caso per esempio di un elevato livello delle scorte che aumenta kt e fa dimuinire ƴt,T .

Il prezzo di un future su commodity è ovviamente legato anche alle aspettative sul suo futuro prezzo spot; assumendo infatti che al tempo t un agricoltore compri un unità di commodity al prezzo Pt che voglia stoccare in magazzino per poi rivendere al tempo t+T al prezzo Pt+T, il guadagno atteso sarà pari a E(Pt+T) – Pt + ƴt,T – kT. Assumendo che il ritorno dell’investimento sia rischioso,14 esso dovrà essere quindi pari a Pt*ρT dove ρT è il tasso d’interesse aggiustato per il rischio per il periodo da t a t+T riferito alla commodity in questione come mostrato dall’equazione 2).

12

La convenience yield è l’insieme di benefici derivanti dal mantenere fisicamente la commodity. Esso è legato al livello delle scorte, se tale livello è basso una restrizione locale dell’offerta permette extra-benefici. Al contrario la convenience yield sarà bassa. La marginal convenience yield è l’utilità aggiuntiva derivante dall’incremento delle scorte. UNCTAD (2011) pag 3-4

13

In tal caso il prezzo spot di una commodity sarà inferiore rispetto a un future a 3 mesi, il quale sarà inferiore rispetto a un future a 6 mesi.

13

2)

(

)

Dove sommando con la 1) si ottiene

3)

(

)(

)

Risulta quindi il prezzo del future di una commodity una stima del suo prezzo futuro spot diminuito per il premio per il rischio ρt-rt.. Essendo le deviazioni non attese dalla stima di per se non prevedibili, esse dovrebbero essere pari a 0 nel lungo periodo a patto che non si possiedano informazioni privilegiate o si abbia una maggiore capacità di comprendere il mercato.15

Ciò porta ad assumere quindi che il guadagno atteso di un investitore in futures è pari al risk premium. In generale è attribuito il risk premium a colui che compra il futures secondo la teoria del normal backwardation, il produttore di commodities infatti vuole coprirsi dal rischio, posizionandosi short rispetto al mercato, la controparte provvederà a eliminare il rischio ma vorrà ricevere un premio derivante dal rischio, ed esso sarà compiuto domandando un prezzo del future inferiore al prezzo spot futuro atteso16 come mostrato dall’equazione 3).

1.2.1 Il ruolo del mercato dei future

In generale sono attribuiti al mercato dei future due importanti ruoli:17 1) Trasferimento del rischio

2) Price discovery

Il primo ruolo riguarda appunto la funzionalità di hedging riguardante per esempio un agricoltore che si vuole coprire dal rischio di prezzo derivante dalla vendita futura del suo prodotto.

La seconda riguarda la capacità di price discovery18 del mercato dei futures; le nuove informazioni pubbliche o private nell’ipotesi di EMH si riflettono nei prezzi ed essendo

15

Gorton, Rowenhorst (2006) pag 3-4

16 Alla scadenza il prezzo del future sarà più o meno uguale al prezzo futuro spot. Si devono considerare

i costi di trasporto.

17

14 di per se il mercato dei future liquido e relativamente trasparente, esso è un buon indicatore sulle aspettative dei futuri prezzi spot delle commodities.

In generale il mercato dei futures risulta essere decisamente più trasparente rispetto al mercato spot, infatti le informazioni sul mercato fisico delle commodities sebbene siano disponibili da un certo numero di fonti presenterebbero delle lacune relative al gap temporale rispetto a quando sono trasmesse al mercato e all’affidabilità di tali informazioni.19 Il mercato future quindi influenzerebbe decisamente il prezzo spot di una commodity: il centralizzato mercato dei future è infatti ritenuto come il miglior indicatore delle condizioni generali di domanda e offerta di una determinata commodity e uno spot market trader guarda costantemente al mercato dei future per basare le proprie decisioni.20

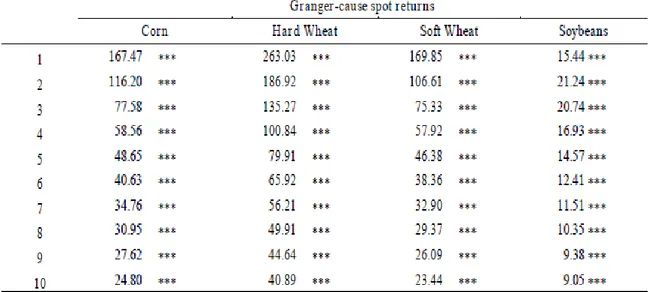

Guardando infatti ai rendimenti settimanali sia spot che futures di 4 commodity: mais , soia, grano tenero e grano duro è stato visto che cambiamenti dei prezzi nei mercati futures portano generalmente a futuri cambiamenti dei prezzi nel mercato spot o equivalentemente vi è una price discovery del mercato spot da parte del mercato futures.21

Il test adottato è il Granger test causality che esamina se il valore passato di una variabile può spiegare il valore attuale di una seconda variabile, in caso positivo la prima variabile “Granger-cause” la seconda.22

In tal caso l’equazione 4) mette in relazione il rendimento spot della commodity al tempo t con i vari passati rendimenti dei futures su tale commodity fino p ritardi, condizionati al rendimento spot passato della commodity fino a p ritardi. Tale equazione si riferisce al modello non ristretto.

18

Riguarda la capacità del mercato di trovare il prezzo d’equilibrio dato il livello dell’offerta e della domanda, in tal caso gli speculatori comprando quando il mercato è sottovalutato e vendendo quando è sopravvalutato aiutano la price discovery.

19

Per esempio le riserve di commodities sono spesso detenute dal settore privato, il che rende i dati pubblicizzati non completi. UNCTAD (2011) pag 5-7

20 Staritz (2012) pag 8

21

Il test è stato fatto in realtà sui rendimenti e non sui prezzi spot e futures in quanto la serie storica di quest’ultime non è stazionaria; le serie storiche sono quindi differenziate al primo grado ovvero viene sottratto alle variabili il loro precedente valore,∆Yt= Yt-Yt-1. Hernandez, Torero (2010) pag 3-20

22La Granger-causality guarda se vi è correlazione tra una variabile y e passati valori di una variabile x, in

tal caso si avrebbe una indicazione preliminare di causalità da parte di x su y. È possibile che esso tuttavia non sia vero data per esempio la possibilità sia di x che di y di essere spiegate da una terza variabile.

15

)

∑

∑

Dove la variabile dipendente RSt è il rendimento spot logaritmico della commodity al tempo t23 , mentre le variabili indipendenti sono RFt-k24 ovvero il rendimento logaritmico dei futures al tempo t-k e RSt-k cioè i rendimenti della variabile dipendente al tempo t-k, con i ritardi da t per entrambi quantificati da k , a0 è il coefficiente costante, a1 e a2 i coefficienti delle variabili indipendenti e et è il termine d’errore.

Il modello ristretto è invece data dall’equazione 5):

4)

∑

In tal caso tale equazione relazione il rendimento spot logaritmico della commodity al tempo t ai suoi soli rendimenti passati quantificati da k. L’idea alla base del Granger-test è che il modello non ristretto dovrebbe detenere una migliore capacità di prevedere i valori attuali della variabile dipendente rispetto al modello ristretto. 25 Attuando un test F , si vuole vedere se la somma dei quadrati residui del modello non ristretto presenta una minore varianza rispetto a quello ristretto, in tal caso si avrebbe un fit migliore per il modello non ristretto. L’ipotesi nulla prevede che le due varianze siano uguali contro l’ipotesi alternativa che il modello non ristretto abbia una varianza minore.26

Il valore del test F, chiamato F-statistic viene confrontato con un certo critical value per un determinato livello di confidenza, nel caso di valori maggiori viene rifiutata l’ipotesi nulla.

La tabella 1.1 mostra i valori della F-statistic con ipotesi nulla che i rendimenti dei future non Granger-cause i rendimenti spot e viceversa.27 In tal caso vengono utilizzati fino a 10 ritardi settimanali, quindi p=10. Vengono quindi compiuti 10 Granger-test, aumentando per ognuna man mano il ritardo nell’equazione.

23

RSt=ln St-lnSt-1 dove St è il prezzo spot della commodities al tempo t. 24 RF

t=ln Ft-lnFt-1 dove Ft è il prezzo del future al tempo t. 25

L’inserimento della variabile che dovrebbe causare la variabile dipendente dovrebbe infatti migliorare la bontà di un semplice modello autoregressivo. Se così non fosse si deve considerare il fatto che le variabili passate dei rendimenti futures non aiutino a predire i valori attuali dei rendimenti spot e quindi i coefficienti siano pari a 0, per cui si il modello non ristretto diventerebbe uguale a quello ristretto. 26

Che è equivalente a dire H0: i rendimenti futures non Granger-cause i rendimenti spot, contro ipotesi alternativa H1: rendimenti futures Granger-cause i rendimenti spot.

27 Ovvero che i rendimenti spot Granger-cause i rendimenti futures, in tal caso l’equazione non ristretta

16 Come si può osservare dalla tabella 1.1 l’ipotesi nulla che I rendimenti dei futures non Granger-cause i rendimenti spot alla base dell’equazione 4) è rigettata per tutte le commodities considerate per tutti i ritardi considerati, dati gli alti valori della F-Statistic.28 Non si può invece affermare il viceversa ovvero che i rendimenti spot Granger-cause i rendimenti futures, dato che solo per il mais nel primo il settimo e nell’ottavo ritardo vi è un alta significatività come mostrato nella tabella 1.2.29

Tabella 1.1 Risultati del test di Granger-causality

Fonte: Hernandez, Torero (2010)

Nota: Periodo di analisi: Gennaio 2004-Luglio 2009 per mais e soia e Gennaio 1998-Luglio 2009 per grano duro e grano tenero. *** indica significatività all’ 1%, ** indica significatività al 5% e * indica significatività al 10%. H0 è l’ipotesi nulla.

È quindi possibile dati i risultati del test che effettivamente i rendimenti futures possano causare i rendimenti spot delle commodities.

Data appunto ciò e quindi l’elevata influenza che il mercato future ha sul mercato spot, il crescente afflusso nell’ultimo decennio di ingenti flussi di denaro nel mercato dei future su commodities, spesso a fini speculativi o di diversificazione di portafoglio, viene spesso indicato come una delle cause principali del recente price spike.

28

La significatività è assolutamente elevata fino ad almeno 10 settimane prime, e sono stati osservati recentemente valori più elevati rispetto ad anni precedenti. Hernandez Torero (2010) pag 8-10

29

In tal caso l’equazione non ristretta su cui è stato fatto il test è identica all’equazione 4), solo che come variabile dipendente si hanno i rendimenti futures e le variabili indipendenti sono i rendimenti precedenti sia spot che futures.

17 Tabella 1.2 Risultati del test di Granger-causality

Fonte: Hernandez, Torero (2010)

Nota: Periodo di analisi: Gennaio 2004-Luglio 2009 per mais e soia e Gennaio 1998-Luglio 2009 per grano duro e grano tenero. *** indica significatività all’ 1%, ** indica significatività al 5% e * indica significatività al 10%. H0 è l’ipotesi nulla.

1.3 I partecipanti al mercato dei futures

Ci sono diversi attori che operano nel mercato dei futures con differenti finalità e tendenzialmente si dividono in 5 categorie:30

1) Hedgers, essi hanno solitamente un esposizione rispetto a una commodity reale; nel caso di produttori essi hanno una posizione originale long, mentre i consumatori hanno una posizione short. La copertura è compiuta entrando nel mercato con una posizione opposta rispetto a quella già posseduta.

2) Speculatori, essi entrano nel mercato con una visione tipicamente a breve termine in base alle loro aspettative rispetto ai movimenti di prezzo, sia guardando ai fondamentali del mercato sia guardando al trend passato di esso compreso eventuali price patterns.

3) Investitori, essi entrano nel mercato nel mercato dei futures con obbiettivi di diversificazione di portafoglio. Tale categoria nell’ultimo decennio ha aumentato enormemente la sua influenza nel mercato.31

30 Gilbert (2010) pag 3-4

18 4) Locals, generalmente traders che operano con basso capitale.

5) Index providers, ovvero generalmente banche che facilitano l’investimento in commodity attraverso swaps, commodity certificates ecc e che coprono la loro posizione in tal caso short entrando long nel mercato futures.

Tali distinzioni cercano di essere colte dalla Commodity Futures Trading Commission, l’istituzione chiamata a supervisionare il mercato dei futures negli Stati Uniti attraverso i suoi reports settimanali32.

Essa distingue infatti i partecipanti in due categorie Commercial e Non commercial; nella prima rientra chi compie hedging, come commercianti, industriali e commodity swaps e derivative dealers33, nella seconda soggetti invece come hedge funds, fondi pensione e non reporting-traders.34

I report contengono in forma anonima le posizioni aggregate dei traders che superano alla fine di ogni giorno un determinato livello di contratti. I livelli cambiano da commodity a commodity e sono soggette a variazioni.35

I report contengono quindi solo i reporting traders, e quindi in media solo il 70-90% dei total open interest del mercato ovvero il numero totale di contratti futures per una data commodity che non sono ancora stati chiusi tramite una posizione opposta o con la consegna del bene.

Data tuttavia la crescente diversità dei partecipanti e l’accresciuta complessità delle loro attività, come riconosciuto dal CTFC stesso, i COTs potrebbero presentare una situazione non veritiera dell’attività nel mercato dei futures.36

La riforma avvenuta negli Stati Uniti nei primi anni 2000 ha permesso a nuove categorie di partecipanti di entrare nei derivati su commodities. Infatti il mercato dei future già esisteva prima ma solo nella forma di piattaforme organizzate e sotto il 31

Essi trattano le varie classi di commodities, come un unico assets, aggregando le varie posizioni in commodities in un'unica posizione.

32

I Commitments of Traders COT.

33

Che sono in realtà index providers, e che compiono hedging su una posizione finanziaria e non fisica.

34

Mayer (2009) Pag 8-9.

35

Stoll ,Whaley (2009) pag 14-15.

36 Infatti esso classifica i membri in base alla natura del soggetto e non rispetto alle reali motivazioni

derivanti dalle decisioni di trading. Un agricoltore di mais potrebbe infatti decidere di entrare long nel mercato dei futures speculando sul rialzo del prezzo del mais e essere comunque sia classificato come commercial. Per lo stesso motivo uno speculatore potrebbe entrare in uno swap agreement.

19 controllo del CTFC. Tale mercato inoltre era principalmente governato da finalità commerciali come mostrato dal grafico 1.4. Con la riforma è stato permesso a molteplici investitori come hedge funds o banche d’investimento di evitare la supervisione del CTFC o anche semplici limiti di posizione e requisiti informativi. Ciò per esempio grazie alla possibilità di entrare in un contratto swap tramite uno swap dealer che permetteva all’acquirente un ritorno pari al rendimento di una commodities o di un insieme di esse o più semplicemente indicizzato a determinati benchmark. Si è quindi avuto un boom dei futures su commodities sia OTC che in piattaforme organizzate come mostrato dai grafici 1.5 e 1.6. Si parla per ciò negli ultimi anni di “commodity financialization”.

Grafico 1.4

Natura dei partecipanti al mercato del grano di Chicago nel giugno 1996 e 2008

20 Grafico 1.5

Numero di contratti future e opzioni su commodities scambiati su piattaforme organizzate

Fonte: Staritz (2012)

Nota: Numero di contratti in milioni, dati su base trimestrale.

Grafico 1.6

Notional value in miliardi di dollari di contratti future e opzioni su commodities OTC

Fonte: Staritz (2012)

21 Soprattutto si è assistito a una maggiore presenza di operatori chiamati Commodity Index Traders CITs i quali investono in un basket di futures su commodities secondo un peso specifico ben definito e sviluppano un attività di rolling prima della scadenza, ovvero vendendo il future prossimo alla scadenza, comprando nello stesso periodo il penultimo o in caso di illiquidità il terzultimo e così via con scadenza più lontana.37 Essi ,come mostrato dai dati CTFC, si posizionano quasi esclusivamente come long-only, disinteressandosi completamente dei fondamentali del mercato di una certa commodity; le loro motivazioni si basano infatti su propositi di diversificazione del portafoglio e l’enorme ammontare di liquidità immessa su un mercato relativamente piccolo ha spesso generato il dubbio che la funzione di price discovery del mercato dei future sia stata particolarmente indebolita.38

In generale dato che i futures hanno una scadenza, per mantenere la posizione si deve partecipare attivamente nel mercato dei futures attraverso l’attività di rolling. Per ovviare a ciò si può entrare tramite uno swap con la banca o direttamente in qualche fondo. I CITs si dividono in commodity index funds o in commodity return swaps; l’ultimo è il caso di un investitore che attua uno swap con una banca39

per ottenere il rendimento di uno specifico portafoglio di commodities,40 mentre nel primo ci si affida a un fondo d’investimento che investe direttamente nel mercato futures. In tal caso il manager del fondo provvederà a replicare un indice di portafoglio su commodities.41 Si può inoltre scegliere di entrare in un investimento indicizzato a un paniere di commodities tramite Exchange traded funds, ovvero fondi quotati che replicano un determinato benchmark. Il valore di tali Exchange traded funds dipende dal valore dello specifico commodity index scelto.

Il grafico 1.7 mostra quindi come si può entrare in un prodotto su commodity indicizzato. O attraverso un Exchange traded funds, o tramite uno swap dealers che ci fornisce uno swap il cui rendimento per chi lo sottoscrive è indicizzato all’indice scelto o infine un fondo d’investimento.

37

Tang, Xiong (2010) pag 5-6

38

E soprattutto abbia contribuito alla crescita esponenziale dei prezzi attraverso una crescente

domanda di futures, e relativamente dopo abbia contribuito a una riduzione più che eccessiva dei prezzi a seguito della crisi.

40

Generalmente contro il pagamento di 3 mesi del Treasury Bill-rate più una certa commissione.

22 Grafico 1.7

Schema di funzionamento della domanda e offerta di Commodity Index Portfolio

Fonte: Stoll, Whaley (2009)

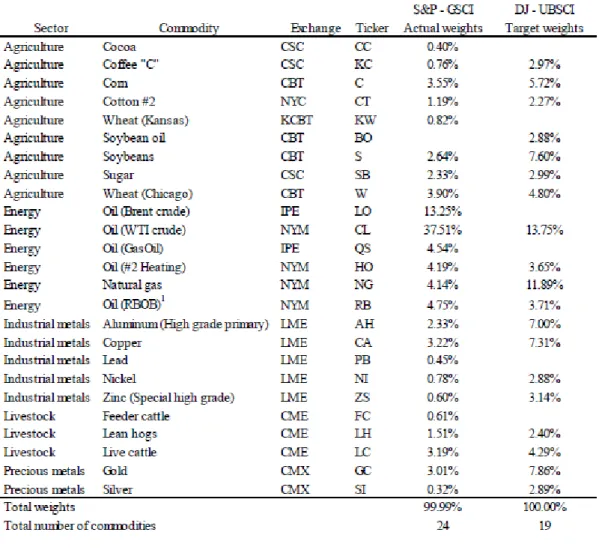

In generale 2 indici sono prevalsi in tale mercato come benchmark:

1) Standards and Poor’s Goldman Sachs Commodity Index : S&P-GSCI 2) DOW-Jones Ubs Commodity Index: DJ-UBSCI

Benchè abbiano una composizione diversa relativamente ai pesi delle singole commodities e al numero di commodities prese in considerazione nell’indice, entrambi presentano un peso nel settore energetico superiore rispetto al settore agricolo sebbene nel primo indice tale peso sia ben maggiore.

La composizione di tali indici è presentata nelle tabelle 1.3 e 1.4 e riflette la situazione nel luglio 2009.

23 Tabella 1.3 Peso degli indici per singole commodities

Fonte: Stoll, Whaley (2009)

Tabella 1.4 Peso degli indici per settore

Fonte: Stoll, Whaley (2009)

La classificazione dei CITs risulta complicata. I report tracciano chi opera sui mercati dei futures, per esempio gli swap dealers rientrano nella categoria commercial, essi si coprono dallo swaps emesso entrando long sul mercato dei future, tuttavia il loro

24 hedging non corrisponde a nessuna commodity reale, ma a una posizione speculativa.42 Nel caso invece di fondi pensioni e hedge funds che si comportano come CITs, essi per via della loro stessa natura , rientrano nella categoria non commercial. 43

Il grafico 1.8 mostra la classificazione fatta dal CTFC. Rispondendo a tale problematica il CTFC emette settimanalmente dati supplementari sulle posizioni dei CITs per 12 diverse commodities. Tuttavia i dati potrebbero non essere accurati dato che essi considerano la posizione aggregata dell’operatore non potendo dividerne le molteplicità di business. Dall’altro lato potrebbero non essere considerati operatori che compiono index trading , ma solo in minima parte rispetto all’attività complessiva di trading.

Grafico 1.8

Posizionamento delle varie categorie in commercials e non commercials

Fonte: Stoll, Whaley (2009)

42

In tal caso se invece che intermediata tramite lo swap dealer, la posizione fosse ottenuta direttamente nei mercati futures, essa sarebbe classificata come non-commercial. Il discorso è identico rispetto a un qualsiasi speculatore. Se la posizione fosse intermediata tramite lo swap dealer, i report registrerebbero un aumento delle posizioni commercials, anche se all’origine di tutto vi sono posizioni speculatrici.

25 Comunque sia dai dati emessi risulta un enorme afflusso di denaro nel mercato dei future44 proveniente dai CITs proprio nello stesso periodo in cui vi è stata una drammatica ascesa dei prezzi delle commodities come si può vedere dal grafico 1.9.45 In conseguenza di ciò deriva che i CITs sono diventati gli attori principali nei vari mercati delle singole commodities comprese nei due principali indici. Come si vede dalla tabelle 1.5 e 1.6 i CITs operano prevalentemente long-only, i non-commercial operano in entrambe le posizioni e i commercial traders prevalentemente short.46

Grafico 1.9

Confronto tra indice S&P GSCI spot price47 dei prezzi delle commodities e flusso degli investimenti in Commodity index

Fonte: Masters,White (2008)

44

La crescita di tali investimenti si è acuita molto nel 2007-2008 ed è parallela alla crisi nel settore immobiliare americano, molti investitori si sono infatti rifugiati in tale settore dopo la crisi immobiliare. Il settore delle commodities, tuttavia come dimostra l’ampia discesa dei prezzi nella seconda parte del 2008, non ne è rimasto immune. Basu, Gavin ( 2011)

45

Anche se ciò non significa causalità.

46

Calcolata come media dell’intero periodo delle posizioni di ogni categoria sul totale delle posizioni open interest Positions/Total open interest. Dati presi dai CIT reports.

47

L’indice traccia i prezzi dei futures prossimi alla scadenza, e sarebbe una proxy dei prezzi spot delle commodities visto che verso la scadenza si dovrebbe assistere a una convergenza fra prezzi futures e prezzi spot delle commodities.

26 Tabella 1.5

Peso in percentuale delle varie categorie sul lato long delle commodities considerate nel periodo gennaio 2006-dicembre 2008

Fonte: UNCTAD(2009)

Note: il grano CBOT è scambiato a Chicago(Chicago Board Of Trade), Il grano KCBOT è scambiato a Kansas city (Kansas City Board Of Trade).

Tabella 1.6

Peso in percentuale delle varie categorie sul lato short delle commodities considerate nel periodo gennaio 2006-dicembre 2008

Fonte: UNCTAD(2009)

Note: il grano CBOT è scambiato a Chicago(Chicago Board Of Trade), Il grano KCBOT è scambiato a Kansas city (Kansas City Board Of Trade).

27

1.4 Caratteristiche storiche dell’investimento in futures su commodities

Il crescente interesse degli investitori verso i futures su commoditites è principalmente spiegato oltre che da un appetito per il rischio maggiore a seguito dei bassi tassi d’interesse, da motivazioni legate alla diversificazione di portafoglio imputabili alla correlazione negativa fra rendimento future su commodities rispetto al mercato azionario e obbligazionario e a una correlazione positiva all’inflazione.48

Il grafico 1.10 mostra il rendimento cumulativo reale di stocks, bonds e commodity futures.49

Grafico 1.10

Rendimento storico di futures,stocks e bonds

Fonte: Gorton, Rowenhorst (2006)

Nota: I bonds rappresentano la performance dell’IBBOSTON corporate bond total return index, gli stocks sono rappresentati dal rendimento del SP500 mentre I commodity futures dal commodity index specifico creato attraverso Il database CRB. Il periodo varia da 1959/7 a 2004/12.

48

Basu , Gavin ( 2011)

49

Il rendimento dei commodity futures è rappresentato da un indice creato attraverso il database commodity reaserch. Esso è creato come segue: Per ogni commodity viene comprato un dollaro del future, se per esempio il future price è 25$, viene comprato 1/25 del future. In questo modo l’indice è equal-weighted. I futures vengono poi tenuti fino al mese prima della scadenza, dove la posizione viene rollata nel future con scadenza più vicina ma che non scade nel mese di riferimento. La posizione è fully collateralized, ovvero sull’intera posizione in futures si guadagna interessi ,dati dal rendimento mensile dei Treasury bills. Viene quindi calcolato il rendimento mensile di ogni futures e ne viene fatta la media che darà il rendimento dell’indice.

28 Come si osserva dal grafico, stocks e commodity futures hanno reso molto di più dei bonds, ma hanno anche avuto una volatilità maggiore. Il rendimento degli stocks inoltre si è rivelato molto migliore rispetto alle commodities negli anni ’90 al contrario degli anni ’70-’80 per poi ricongiungersi dal 2000 in poi.50

La tabella 1.7 mostra 4 caratteristiche delle distribuzioni dei rendimenti mensili delle 3 differenti classi considerate.

Tabella 1.7

Caratteristiche storiche di futures,stocks e bonds

Fonte: Gorton, Rowenhorst (2006)

Note: Si considerano nella distribuzione i rendimenti mensili, il periodo di riferimento è 1959/7-2004/12.

Come già osservato stocks e commodity futures presentano rendimenti simili, ma la prima presenta una volatilità ben maggiore, inoltre ha asimmetria negativa.51 In definitiva si può affermare che i rendimenti delle azioni si posizioneranno più spesso nel lato sinistro della distribuzione al contrario dei futures52, con i primi che presentano maggiore volatilità; vi è possibilità di eventi estremi più accentuata e quindi di downside risk per gli stocks. Il grafico 1.11 mostra appunto questo.

50

Gorton, Rowenhorst (2006) pag 11-15

51

È chiara per entrambe la non normalità della distribuzione relativa all’eccessiva curtosi.

29 Grafico 1.11

Frequenza dei rendimenti di stocks e futures

Fonte: Gorton, Rowenhorst (2006)

Ai fini di risk management ha molta importanza se in caso di eventi alle code, ciò avvenga per entrambe le classi di assets, ovvero vi sia correlazione positiva fra di esse. La tabella 1.8 mostra appunto la correlazione storica tra commodity futures53 con stocks, bonds e inflazione.

Tabella 1.8

Correlazioni dei rendimenti dei futures su commodities con stocks, bonds e livello dell’inflazione per differenti intervalli temporali

Fonte: Gorton, Rowenhorst (2006)

Note: Un * indica significatività al 5% utilizzando il Newey-West standard error corretto. il periodo di riferimento è 1959/7-2004/12.

30 Come si può notare vi è una effettiva capacità di diversificazione ad orizzonti temporali non brevi con il settore stocks, e rispetto a qualsiasi orizzonte temporale con il settore obbligazionario. Capacità che risulta amplificata più ci si sposta su un arco temporale lungo.54 Un'altra importante qualità che manca a tali due settori è quella di hedging rispetto all’inflazione. Il rendimento dei futures infatti è l’unica a mostrare correlazione positiva con l’inflazione, ed essa è crescente con il tempo. Ciò è mostrato nella tabella 1.9.

Tabella 1.9

Coefficienti di correlazione dei rendimenti di stocks,bonds e commodity futures con l’inflazione

Fonte: Gorton, Rowenhorst (2006)

Note: Un * indica significatività al 5% utilizzando il Newey-West standard error corretto. il periodo di riferimento è 1959/7-2004/12.

Tale risultato può essere facilmente spiegato in quanto i futures su commodities rappresentano una scommessa sui loro prezzi futuri spot, i quali sono ovviamente collegati alle componenti dell’inflazione.55

Un ultima proprietà è relativa alla diversificazione rispetto ad assets denominati in dollari. Infatti la maggior parte delle commodities è denominata in dollari e questo ha come conseguenza che a seguito di un apprezzamento di tale moneta, per le nazioni estere vi è un aggravio di costo nel comprare tali beni; ciò comporta quindi una riduzione della domanda esterna causando perciò una riduzione di prezzo e quindi una correlazione negativa con il valore del dollaro.56

54

Gorton, Rowenhorst (2006) pag 15-19

55

Basti pensare al petrolio o al cibo.

56

Tang ,Xiong (2011) pag 40 dove si mostra una forte correlazione negativa con t-stat molto significativo tra i rendimenti del S&P-GSCI e US dollar Index

31 Non è quindi un caso che a seguito di tali caratteristiche, vi sia stato un boom nell’utilizzo delle commodities come assets, boom assai accentuato con la crisi del settore immobiliare nel 2007. Risulta tuttavia, in seguito allo price spike e alla crisi recessiva del 2008, un aumento della correlazione fra stocks e commodities,57 per cui non è sicuro che in futuro vi sarà ancora una correlazione negativa, e quindi è in dubbio lo stesso ruolo dei futures su commodities ai fini di hedging di portafoglio.58

Il grafico 1.12 mostra la correlazione tra il rendimento di un Index equity, in tal caso lo Wilshire 5000, con il rendimento dei future su petrolio e con il S&P-GSCI.

Grafico 1.12

Correlazione del rendimento azionario giornaliero con il S&P GSCI e il prezzo del petrolio WTI

Fonte: Basu, Gavin(2011)

Note: l’indice di equity è lo Wilshire 5000, l’indice su commodity è lo S&P GSCI, il prezzo del petrolio è il prezzo spot del WTI, il valore della correlazione è riferita ad una finestra temporale scorrevole di un anno.

57

In particolare si nota una correlazione negativa fra S&P-SGCI e S&P stocks index, con nessun aumento significativo del trend dal 2004-2008. Si assiste invece a un aumento della correlazione con t-stat molto significativo del trend dal 2004-2010 ovvero dopo lo price spike. Diminuisce invece la correlazione tra S&P-SGCI e il JP MORGAN treasury bond index tra il 2004-2010, rispetto ai periodi precedenti, segnale dell’avvenuto trasferimento di fondi dal settore commodities al ben più sicuro settore obbligazionario. Tang, Xiong (2011) pag 18-19

58

32 Aldilà di ciò, le caratteristiche dei futures su commodities hanno favorito un enorme afflusso di denaro verso tale settore, soprattutto con finalità di tipo finanziario. Proprio durante questi anni si è assistito ad un aumento dei prezzi oltre che a una dinamica più volatile di esse. Tale coincidenza ha fatto sorgere varie ipotesi sul ruolo della speculazione, che avrebbe quindi fatto deviare i prezzi dal loro livello di equilibrio, dato dai fondamentali.

33

CAPITOLO 2

I FONDAMENTALI

2.1 Domanda, offerta e elasticità

Alla base della recente evoluzione dei prezzi delle commodities e della crescente volatilità delle commodities sono stati ipotizzate molteplici cause. Come già accennato precedentemente sono da considerare la rapida crescita dei paesi emergenti come anche il crescente utilizzo dei biocarburanti, la speculazione e altri fattori.

Il recente price spike è da molti considerato come conseguenza di un insieme di concause dove sicuramente i fondamentali ovvero la domanda e l’offerta hanno avuto un ruolo.

In generale i prezzi agricoli ,ma si può affermare per ogni commodity, variano a seguito di variazioni di produzione e consumo.59 Si distingue tra variabilità prevista e imprevista, in quest’ultimo caso si parla di shock, i quali si trasmettono ai prezzi e di conseguenza portano ad una maggiore volatilità. Il livello col quale gli shock modificano i prezzo è altresì influenzato dall’elasticità di domanda e offerta che riflette la risposta di produttori e consumatori ai cambiamenti di prezzo.

Con riguardo alle commodities, l’elasticità della domanda è molto bassa almeno nel breve periodo. Per esempio è richiesto una variazione molto grande dei prezzi per riaggiustare la domanda a seguito di shocks nell’offerta. Ciò è particolarmente vero sia per il settore energetico come il petrolio, sia per il settore agricolo.

Nel primo caso infatti è da sottolineare la fondamentale importanza di tali commodities dal lato della domanda e il cartello oligopolistico dal lato dell’offerta ,60 nel secondo caso invece c è da considerare almeno nel breve termine l’offerta non può rispondere adeguatamente a cambiamenti di prezzo dato che la produzione di commodities richiede tempo61 e dal lato della domanda i consumatori ricchi sono reclutanti a

59

Gilbert, Morgan (2010) pag 3024-3027

60

L’elasticità a breve termine della domanda di petrolio rispetto ai prezzi è stimata essere circa -0.1, mentre a più lungo termine è in un intervallo fra -0.2 e -0.3. L’elasticità dell’offerta è invece assunta pari allo zero dato l’oligopolio che di fatto controlla il mercato. Khan (2009) pag 3

61

Policy reports including contribution by FAO,IFAD,IMF,UNCTAD,WFP, the World Bank, WTO, IFPRI, UN HTLF (2011) Pag 9

34 modificare i propri stili di vita mentre quelli poveri avendo poche alternative semplicemente consumano meno.62

Assumono quindi notevole importanza almeno nel caso di shock nel lato dell’offerta la presenza di un buon livello di riserve di commodities al fine di calmierare i prezzi, e di un adeguato livello di investimenti nel settore agricolo al fine di cogliere le opportunità derivanti da prezzi crescenti.

I principali fattori già citati che sono stati ipotizzati aver influenzato il livello dei prezzi relativo al periodo 2006-2009 possono essere raggruppati in 2 tipi di problemi

1) Shock alla domanda e all’offerta

2) Bassa elasticità dell’offerta rispetto ai prezzi 2.2 Il ruolo dei fondamentali e critiche

È stato spesso collegato l’attuale aumento dei prezzi rapportato alla rapida crescita di domanda di commodities da parte dei paesi in via di sviluppo come Cina e India. Essi infatti contando come il 27% della popolazione mondiale e aumentando il loro PIL pro capite provocherebbero a seguito di piccoli cambiamenti del loro stile di vita significativi effetti sui prezzi delle commodities.63

Il grafico 2.1 mostra la crescente domanda di alluminio e rame da parte dei 2 principali paesi emergenti; è verosimile che la forte domanda di tali paesi sia una delle cause della crescente pressione sui prezzi delle commodities.

Utilizzando i dati provenienti dal Morgan Stanley Emerging Market Index64 e i rendimenti del S&P-GSCI, si mostra una correlazione positiva crescente tra i 2 rendimenti dopo il 2004, proprio a seguito della maggiore importanza di tali paesi.65 Si passa infatti da quasi 0 nel 2004 a 0.5 nel 2009, sintomo della sempre maggiore importanza di tali paesi nel mercato delle commodities.

62

Cè da considerare inoltre che I consumatori dei paesi ricchi spendono in cibo solo una piccolo parte del loro budegt. Si va dalla Tanzania in cui la quota di budget speso per il cibo è circa il 70% contro una percentuale del 10% per gli USA. HLPE (2011) pag 23-24

63

Baffes, Haniotis (2010) pag 10-11

64

L’indice traccia il rendimento azionario dei principali paesi emergenti ed è utilizzato come proxy della crescita economica dei paesi in via di sviluppo. Le nazioni selezionate sono Argentina, Brazile, Cile, Cina, Colombia, repubblica ceca, Egitto, Ungheria, India, Indonesia, Israele, giordania, Corea, Malaysia, Messico, Marocco, Pakistan, Perù , Filippine, Polonia, Russia, Sud Africa, Taiwan, Thailandia, Turchia e Venezuela.

65

35 Grafico 2.1

Percentuale di Cina e India nella domanda globale di alluminio e rame

Fonte: Fawley, Juvenal (2011)

La figura 2.2 mostra appunto la correlazione; il picco negativo nel periodo 1990-1992 è derivabile dalla guerra del Golfo in cui gli stock prices sono scesi mentre si è rialzato il prezzo del petrolio, il quale mantiene un elevato peso nel S&P-GSCI.

Comunque sia se il price spikes è dovuto ad un aumento insostenibile della domanda dei paesi emergenti in particolare cinesi, si dovrebbe avere allora un andamento simile sia nei prezzi nazionali di tali paesi che in quelli industrializzati.

Grafico 2.2

Coefficiente di correlazione tra rendimenti giornalieri del GSCI e del MS Emerging Equity Index

36

Fonte: Ke Tang And Wei Xiong (2010)

Note: si considera un arco temporale di un anno scorrevole.

Se per alcune commodities come rame, petrolio e semi di soia si sono avuti andamenti simili nei prezzi dei futures americani e cinesi, per altre come grano, mais e cotone si è assistito a una decisa divergenza.66 Dato che la Cina non è una grande importatrice di tali commodities, ciò sembrerebbe negare il ruolo di tale paese come principale causa del price spike almeno per queste commodities. 67

I grafici 2.3 e 2.4 mostrano l’andamento dei prezzi dei futures di rame e grano in Usa e Cina.

Grafico 2.3

Prezzi dei futures del rame in Cina e USA.

Fonte: Tang, Xiong (2010)

Note: il grafico si basa su un prezzo indice pari a 100 all’inizio del campione.

66 I prezzi nazionali oltre alla dinamica della domanda e offerta a livello globale risentono anche di altri

fattori come la struttura di costo a livello della produzione interna oltre che del livello d’integrazione con il mercato globale o la presenza di sussidi interni ecc.

37 Grafico 2.4

Prezzo dei futures su grano in Cina e USA

Fonte: Tang,Xiong (2011)

Note: il grafico si basa su un prezzo indice pari a 100 all’inizio del campione.

Sembra tuttavia improbabile che tale domanda crescente abbia da sola contribuito al recente bolla nel settore commodities e ciò non spiega comunque il collasso dei prezzi successivo. Sembra infatti complicato spiegare un calo dei prezzi superiore al 60/70% in soli 6 mesi con la drastica riduzione di domanda a seguito della recessione globale, sebbene ovviamente essa abbia certamente influito in ciò.68 Il grafico 2.5 mostra i cambiamenti nei prezzi nel periodo antecedente e successivo allo price spike.

Sicuramente tuttavia tale causa non spiega l’enorme rialzo dei prezzi del petrolio WTI nel primo semestre del 2008; sebbene infatti vi fosse in tale periodo la stessa crescita economica mondiale dell’anno precedente e la domanda di greggio da parte della Cina fosse aumentata del 12%, ciò non bastava a compensare la recessione in atto nei paesi sviluppati.

68

Khan (2009) pag 3

38 Grafico 2.5

Variazioni percentuali dei prezzi delle commodities da gennaio 2002 a giugno 2008 e da giugno 2008 a dicembre 2008

Fonte: UNCTAD(2009)

In generale quindi la domanda calava e l’offerta aumentava e secondo i fondamentali il prezzo sarebbe dovuto diminuire, invece è avvenuto un drastico rialzo pari al 50% .69

69

39 Tale comportamento si è inoltre avuto per altre commodities. Il grafico 2.6 mostra appunto questo.

Grafico 2.6

Offerta e domanda di petrolio mondiale in milioni di barili per giorno

Fonte: Frenk (2010)

Note: il grafico a destra indica l’offerta mentre a sinistra vi è la domanda globale.

Per quel che riguarda la specifica situazione delle commodities alimentari,70 è da sottolineare il loro crescente utilizzo come biocarburanti come mostrato nel grafico 2.7; l’utilizzo di esse è spesso incentivata tramite sussidi per i 3 seguenti motivi:71

1) Accrescere l’ indipendenza energetica 2) Ridurre l’emissione di gas dannosi 3) Sostenere le zone rurali

Brasile, USA e i paesi europei forniscono i più alti livelli di sussidi, come conseguenza di ciò la produzione dei biocarburanti è cresciuta più di 5 volte rispetto ai livelli del 2000, come mostrato nel grafico 2.7. Tuttavia essi non incidono nella formazione del prezzo del petrolio, fornendo solo il 2% dell’offerta.

70

In particolare mais, zucchero e oli vegetali.

71

40 Grafico 2.7

Produzione di etanolo e biodiesel globale

Fonte: Mitchell (2008)

Note: l’ordinata misura la quantità di barili per giorno prodotta in migliaia.

L’incremento dei prezzi energetici, tende a favorire l’uso dei biocarburanti che fa quindi aumentare la domanda di specifiche food commodities, e provoca un effetto sostituzione tra di esse. Infatti l’utilizzo dei terreni viene dirottato da funzioni alimentari a funzioni energetiche provocando anche un cambiamento del tipo di colture utilizzate.72 Ciò viene mostrato nel grafico 2.8 che mostra come la crescita dell’uso di mais come biocarburanti per la produzione di etanolo sia parallela alla riduzione di ettari coltivati di semi di soia.

41 Grafico 2.8

Andamento della coltivazione di mais e semi di soia in USA

Fonte: Mitchell (2008)

Note: milioni di ettari coltivati.

Per lo stesso identico motivo si è avuto una crescita dell’utilizzo di girasoli e semi di colza a discapito del frumento proprio nei principali paesi esportatori di esso come mostra il grafico 2.9.73

In generale quindi si è avuto per alcune commodities un aumento della domanda relativo all’utilizzo come biocarburanti, mentre in altri a seguito dell’effetto sostituzione si è riscontrato una riduzione dell’offerta. Come conseguenza si è rinforzato il collegamento fra prodotti agricoli e prodotti energetici74 e ciò spiega almeno in parte la crescente correlazione positiva tra questi due settori di commodities.

73

L’utilizzo di ettari per semi di colza e girasoli è cresciuto nei principali esportatori mondiali pari al 36% rispetto al 2001, mentre l’utilizzo di frumento è sceso del 1%. Queste 3 commodities crescono con identiche condizioni climatiche e in aree simili, per cui la crescita dell’utilizzo di girasoli ecc è stata fatta su terreni in cui veniva coltivato o poteva essere coltivato il frumento.

74

Altri fattori sono che I costi di produzione e di trasporto sono influenzati dai prezzi del petrolio, per cui anche questo ne aumenta la correlazione. Un'altra spiegazione riguarda la speculazione crescente e la presenza dei CITs. Mitchell (2008) pag 5

42 Grafico 2.9

Andamento della coltivazione di grano e semi oleosi

Fonte: Mitchell (2008)

Note: Aree coltivate, il 2001 è considerato come valore uguale a 100, il grafico si riferisce a 8 paesi, pesati in questo modo: USA 25.4%, Canada 15.3%, EU-27 11.9%, Federazione Russa 9.8%, Australia 9.3%, Argentina 8.8%, Kazakhstan 6%,Ucraina 3.8%. Essi contano per il 90% della produzione globale di frumento tra il 2005-2007.

Il grafico 2.10 mostra appunto la crescente correlazione positiva fra il petrolio e i semi di soia, che ha toccato il picco negli ultimi anni mentre appunto prima era prossima allo 0.

Grafico 2.10

Correlazione tra i rendimenti giornalieri dei futures su semi di soia e petrolio

Fonte: Ke Tang And Wei Xiong (2010)

43 È comunque da sottolineare che vi è stato un aumento delle correlazioni fra i vari tipi di commodities, e i biocarburanti non sono in grado di spiegare totalmente tale comportamento. 75 Per esempio risulta aumentata la correlazione tra petrolio e cotone e petrolio e rame come mostrato nei grafici 2.11 e 2.12. E in questi due casi non sembra probabile che i biocarburanti abbiano avuto un ruolo.

Grafico 2.11

Correlazione tra i rendimenti giornalieri dei futures su petrolio e cotone

Fonte: Ke Tang And Wei Xiong (2010)

Note: la correlazione considera un arco temporale scorrevole di un anno.

75 Tang, Xiong (2011) pag 17

44 Grafico 2.12

Correlazione tra i rendimenti giornalieri dei futures su petrolio e rame

Fonte: Ke Tang And Wei Xiong (2010)

Note: la correlazione considera un arco temporale scorrevole di un anno.

Inoltre l’utilizzo dei biocarburanti come percentuale rispetto all’utilizzo globale di aree per grano e semi oleosi è prossimo all’incirca al 1.5% come mostrato dalla tabella 2.1 e quindi non può essere considerato come uno delle principali cause della crescita dei prezzi delle commodities. Inoltre non sembra esserci correlazione temporale fra gli aumenti degli utilizzi di biocarburanti e i prezzi degli stessi, infatti i prezzi di semi oleosi e di mais non sembrano aver risentito dell’effetto sostituzione a seguito dell’utilizzo crescente dei biocarburanti.76

76

I prezzi di entrambi non sono saliti durante l’aumento dell’utilizzo dei biocarburanti, e il price spike di essi è avvenuto quando l’utilizzo dei biocarburanti stava stabilizzandosi o calando. Baffes, Haniotis (2010) pag 11-12

45 Tabella 2.1

Area occupata dalla produzione dei biocarburanti come percentuale rispetto all’area globale coltivata per le diverse commodities considerate

Fonte: Baffes Haniotis (2010)

Un'altra possibile concausa relativa alla recente evoluzione dei prezzi soprattutto delle food commodities77 deriva dalla riduzione delle scorte disponibili. Il fatto che nel settore commodities vi sia una bassa elasticità, implica che shock negativi all’offerta possano imporre rilevanti cambiamenti di prezzo. In tal caso il livello delle scorte è essenziale per ricreare il livello ideale d’offerta essendo un immediato aumento della produzione impossibile da ricreare.78 Ciò è mostrato nel grafico 2.13 dove si vede come i prezzi reagiscono in modo maggiore in assenza di un adeguato livello di scorte.

Non è un caso che negli ultimi decenni si sia avuto un calo generale del livello di esse , ciò per due ordini di motivi:

1) Creare un livello di scorte ha un costo per i commercianti, e ci si è affidati piuttosto a un sistema di consegna veloce e affidabile

2) I governi si stanno affidando sempre di più all’intervento sul mercato per far fronte a carenze di breve termine piuttosto che a un livello affidabile di scorte

77

Non potendo infatti raccogliere ciò che non si è seminato.

78

46 Grafico 2.13

Domanda per consumo e scorte per una commodity immagazzinabile

Fonte: Irwin, Sanders (2010)

Tuttavia tale soluzione presenta problemi nel caso lo shock non sia idiosincratico ovvero relativo a un solo paese ma comune.79 Sicuramente il basso livello delle scorte ha influito sull’ampiezza degli scostamenti dei prezzi, tuttavia molti paesi come la Cina non rendono pubblici i dati su talune commodities; inoltre alcune riserve sono detenute dal settore privato80 è quindi probabile che il livello globale stimato delle scorte sia sottovalutato.

L’underinvestiment nel settore della produzione ha poi esso stesso giocato un ruolo, esso prende la forma di infrastrutture agricole inadeguate come porti ,strade, non sviluppo di credito rurale, esaurimento delle capacità produttive del suolo ecc. Come conseguenza di ciò si rallenta la capacità dell’offerta di adeguarsi a variazioni dei prezzi.

La tabella 2.2 mostra il rallentamento degli investimenti in atto.

79 Gilbert, Morgan (2010) pag 3029

80

47 Tabella 2.2

Media annuale dei tassi di crescita degli investimenti nel settore agricolo

Fonte: HLPE (2011)

È infine da sottolineare che per particolari tipi di commodities alimentari, come per esempio il riso, vi siano state restrizioni all’esportazione da parte dei principali paesi produttori81 che temevano per la propria sicurezza alimentare nazionale. Questo fattore ha sicuramente aumentato i prezzi di tali commodities, a seguito dell’offerta ridotta, oltre che la volatilità.

In generale sebbene i fondamentali abbiano decisamente avuto un ruolo nell’attuale evoluzione dei prezzi, non sembra possibile che essi siano l’unica causa di essa. Riguardo a ciò la recente “financialization of commodity trading”82

sembra essere una possibile ulteriore spiegazione del price spike.

82

Esso indica l’incremento del peso dei mercati finanziari e dei partecipanti di tipo finanziario nelle operazioni sul mercato delle commodities.

48

CAPITOLO 3

LA SPECULAZIONE NEI FUTURES SU COMMODITIES

3.1 EMH e critiche

Il ruolo destabilizzante della speculazione è spesso visto con scetticismo a causa della Efficient Market Hypothesis. In tale ipotesi gli operatori rispondono immediatamente alle nuove informazioni disponibili siano esse private o pubbliche, formando nuove aspettative sui prezzi. In questo caso i prezzi incorporano subito le nuove informazioni, e la funzione di price discovery è svolta. La speculazione in questo quadro ,comprando quando i prezzi sono bassi e vendendo quando sono alti, avrebbe un ruolo stabilizzante riportando i prezzi al loro livello d’equilibrio. Tuttavia esistono due motivi per cui tale ipotesi potrebbe non funzionare.83

Un primo motivo si riferisce al fatto che i cambiamenti nelle posizioni dei partecipanti al mercato delle commodities potrebbero essere causati da altri fattori rispetto ai cambiamenti nei fondamentali.

Si possono infatti raggruppare i partecipanti in 3 categorie:84

1) Informed Traders, ovvero traders che basano le loro posizioni sui fondamentali del mercato e sulle previsioni future di esso. Gli informed traders operano in entrambi i lati del mercato. Essi si trovano tuttavia ad affrontare 2 tipi di difficoltà: Le condizioni dell’offerta e della domanda a medio-lungo termine sono soggette a incertezza e i dati sulle scorte che possono fornire indicazioni di prezzo almeno a breve termine sono pubblicati con largo ritardo oltre che essere inaffidabili e incomplete. Essi mancano inoltre di copertura globale.

2) Noise trader, ovvero traders che investono per motivi strategici più ampi e attuano cambiamenti delle proprie posizioni disinteressandosi dei fondamentali del mercato. Nel mercato dei futures su commodities, gli index traders ne sono un esempio, essi infatti attuano cambiamenti in risposta a modifiche dei prezzi delle commodities per mantenere un determinato peso specifico di ognuna nel proprio portafoglio. Essi operano principalmente long-only.

83

Mayer (2009) pag 6-8.