1

Sommario

Introduzione ... 3

Capitolo 1-PROCESSO EVOLUTIVO DEL SISTEMA FINANZIARIO ... 5

1.1 L’integrazione fra banche e compagnie di assicurazione ... 5

1.2 Le ragioni della crescente integrazione ... 7

1.3 I principali canali distributivi e la loro integrazione nei principali paesi Europei ... 12

1.4 I fattori che conducono alla scelta del canale distributivo ... 22

1.5 L’integrazione dei prodotti ... 26

1.6 La tendenza al consolidamento nel settore finanziario ... 29

1.7 Le principali forme di accordo ... 32

1.8 Le risposte della vigilanza comunitaria al fenomeno di integrazione degli intermediari finanziari: uno sguardo comparato ai principali sistemi di vigilanza. ... 35

Capitolo 2-I CONGLOMERATI FINANZIARI A LIVELLO COMUNITARIO ... 39

2.1 La strategia di diversificazione: I Conglomerati finanziari ... 39

2.2 I gruppi bancari e assicurativi: cenni ... 41

2.3 La genesi della regolamentazione sui conglomerati finanziari ... 44

2.4 La Direttiva 2002/87 e la nozione di Conglomerato Finanziario ai sensi dell’attuale modifica della Direttiva 2011/89/CE ... 47

2.5 Le condizioni per la configurazione del conglomerato finanziario: “Impresa regolamentata” e “settore finanziario” alla luce della Dir.2011/89/CE ... 52

2.5.1 Il settore assicurativo e le modifiche alla disciplina in materia di assicurazioni . 55 2.6 Struttura organizzativa e modelli di conglomerato finanziario ... 57

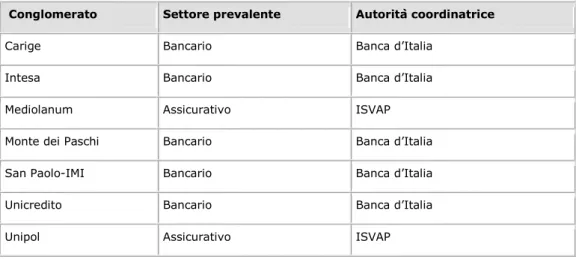

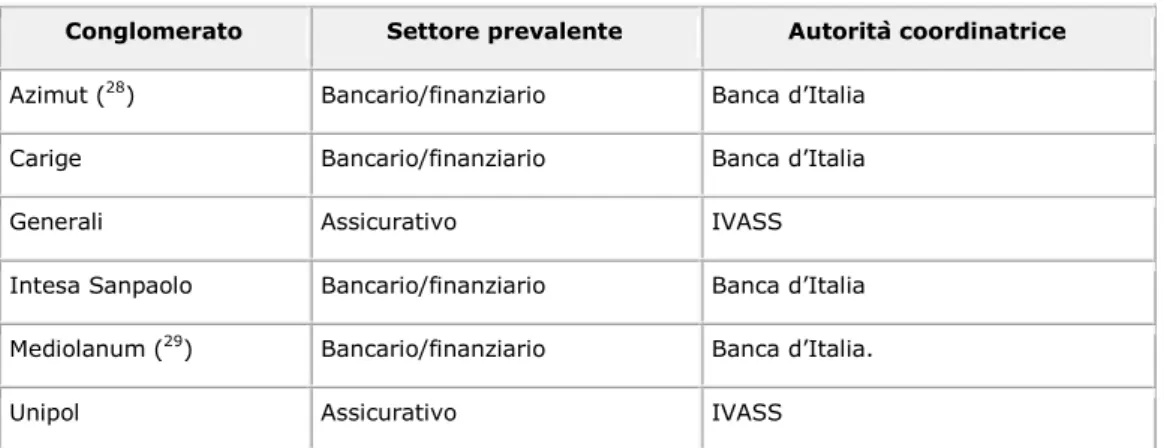

2.7 L’evoluzione dei Conglomerati Finanziari in Italia ... 60

2.8 I conglomerati finanziari nell’Unione Europea ... 63

2.9 Il passaggio in Germania dal modello della divisione a quello dell’integrazione ... 66

2.10 I rischi della “ financial conglomeration” ... 69

2.10.1 Il rischio di interconnessione tra attività bancaria e assicurativa ... 72

2.10.2 Il rischio di inadeguatezza patrimoniale: il Double (o multiple) gearing e il capital leveraging ... 74

2.10.3 Il rischio di contagio ... 77

2.10.4 Il rischio di arbitraggi regolamentari e l’abuso di potere ... 79

2.10.5 Il rischio di concentrazione ... 80

2.10.6 Il rischio di carenza di requisiti di amministratori e managers ... 81

Capitolo 3-LA VIGILANZA SUPPLEMENTARE SUI CONGLOMERATI FINANZIARI ... 83

2

3.2 Le finalità della vigilanza supplementare ... 85

3.3 Le autorità competenti e le autorità competenti rilevanti ... 87

3.4 La necessità di un coordinamento ... 89

3.5 La figura del Coordinatore ai sensi del Decreto 142/2005 ... 91

3.6 I compiti affidati al coordinatore ... 94

3.7 Gli accordi di coordinamento ... 97

3.8 Le misure di vigilanza supplementare ... 101

3.8.1 L’adeguatezza patrimoniale ... 101

3.8.2 La concentrazione dei rischi e le operazioni infragruppo ... 104

3.8.3 I meccanismi di controllo interno e le procedure di gestione del rischio ... 106

3.9 I rapporti con i Paesi terzi ... 109

Capitolo 4-NUOVE ARCHITETTURE E NUOVE REGOLAMENTAZIONI DI VIGILANZA A LIVELLO EUROPEO ... 113

4.1 La crisi come fattore propulsivo ... 113

4.2 Comunicazione della Commissione Europea del 27 Maggio 2009: Istituzione della vigilanza finanziaria europea ... 117

4.3 La vigilanza Macroprudenziale: l’ European Systemic Risk Board (ESRB) ... 121

4.3.1 I Ruoli dell’ESRB ( European Systemic Risk Board) ... 123

4.4 La vigilanza Microprudenziale: Il Sistema Europeo di Vigilanza Finanziaria (ESFS o SEVIF) ... 125

4.4.1 I ruoli del Sistema Europeo di Vigilanza Finanziaria (ESFS) ... 127

4.4.2 Il rapporto tra l’ EIOPA e l’ IVASS ... 130

4.5 La Collaborazione tra l’ESFS e l’ESRB ... 131

4.6 Verso un ulteriore sviluppo del quadro di vigilanza ... 132

Conclusioni ... 135

Bibliografia ... 137

Sitografia ... 139

Appendice A: Lista d’identificazione dei conglomerati finanziari ... 141

3

Introduzione

Il 2005 è stato un anno particolarmente fertile sotto il profilo della produzione legislativa che ha interessato il mercato finanziario: pensiamo ad esempio, alla disciplina sul market abuse ,al poderoso lavoro di riordino della regolamentazione in materia assicurativa avvenuto con il codice delle assicurazioni private (c.a.p.) di cui al d.lgs n.209 del 7 settembre e al decreto del 30 maggio 2005, n.142, recante attuazione della direttiva 2002/87/CE sui Conglomerati finanziari che si inserisce sulla scia di tale ammodernamento normativo, aggiungendo un tassello

fondamentale nel sistema di controllo pubblico del mercato finanziario.

I conglomerati finanziari rappresentano uno dei fenomeni più interessanti tra quelli che si sono manifestati nei sistemi finanziari mondiali nell’arco dell’ultimo

ventennio. La complessità delle strutture organizzative createsi, la specificità dei profili di rischio che caratterizzano tali strutture, i problemi di regolamentazione e di vigilanza di questi grandi gruppi diversificati hanno costituito una delle maggiori sfide che le Autorità di vigilanza hanno dovuto e stanno ancora oggi affrontando. Questo perché la costruzione della figura del conglomerato non giunge sino al punto di individuare in esso il destinatario delle attività di controllo, ma la Direttiva si concentra, piuttosto, sulle singole imprese regolamentate che lo compongono (enti creditizi,imprese di assicurazione ed imprese di investimento), pur ponendo attenzione a profili tecnici che vengono in rilievo per via della loro appartenenza ad un conglomerato.

Il primo capitolo è incentrato sul processo che ha portato alla trasformazione dei sistemi finanziari e, nello specifico, alle cause che sono state alla base del fenomeno di convergenza e integrazione tra intermediazione bancaria e assicurativa.

Nel secondo capitolo si analizza in dettaglio la disciplina del conglomerato finanziario in termini di caratteristiche, struttura operativa e profili di

regolamentazione avendo particolar riguardo alla dimensione del fenomeno di “conglomerazione” nel confronto internazionale.

La terza parte della trattazione è costituita da ruolo delle misure di vigilanza supplementare sui conglomerati finanziari; attraverso l’esame dei singoli strumenti risulterà agevole comprendere il grado d’incisività delle attuali previsioni normative nonché le problematiche sottese.

Infine, pur essendo stata fin dal 2005 abbandonata la strada dell’identificazione di una autorità unica preposta all’esercizio delle funzioni di vigilanza supplementare,

4

le osservazioni conclusive riguarderanno la nuova collocazione e le nuove modalità d’esercizio della vigilanza supplementare alla luce della recente introduzione del Sistema Europeo di vigilanza finanziaria (SEVIF).

Seguendo tale falsariga si evidenzieranno le ragioni per cui la recente architettura di supervisione si presterà a divenire, per i conglomerati finanziari, un fattore

5

Capitolo 1-PROCESSO EVOLUTIVO DEL SISTEMA FINANZIARIO

1.1 L’integrazione fra banche e compagnie di assicurazione

Fino a pochi anni fa parlare di integrazione fra banche e imprese di assicurazione rappresentava un vero e proprio “paradosso” in quanto le due attività venivano considerate assolutamente estranee l’una dall’altra al punto che alle banche era vietata l’assunzione di partecipazioni nelle imprese di assicurazione. Si

riteneva,altresì, che le banche non avessero le competenze tecniche necessarie per svolgere adeguatamente l’attività assicurativa. Negli Stati Uniti,infatti, l’asseto legislativo del Glass-Steagall Act del 1933 prevedeva la separazione sia tra l’attività bancaria tradizionale sia l’attività di investment banking e quella assicurativa. Dopo numerosi tentativi dell’industria bancaria di convincere il Congresso degli Stati Uniti ad abrogare questa legge, nel 1999 fu approvato il Gramm-Leach Bliley

Act che abolì la separazione tra queste attività e ammise per la prima volta la

possibilità per le banche commerciali di effettuare operazioni di fusione o acquisizione che coinvolgevano compagnie di assicurazione o imprese d’investimento.

Nell’ultimo trentennio il sistema finanziario mondiale è stato caratterizzato da ampie trasformazioni che hanno determinato il passaggio da un sistema

oligopolistico ad uno sempre più orientato alla concorrenza, volto al progressivo superamento delle divisioni tra le attività del settore finanziario (bancario,mobiliare e assicurativo) e volte a sfruttare le opportunità di distribuzione dei prodotti

assicurativi attraverso le reti bancarie. Nasce così in Europa il fenomeno della Bancassicurazione risalente agli anni ’80 del secolo scorso. Fu la Francia la nazione nella quale iniziò l’attività di distribuzione di prodotti assicurativi (in larga

prevalenza del ramo vita) tramite sportelli bancari anziché per il tramite di operatori assicurativi tradizionali (agenti e broker).

Le origini della bancassicurazione in Italia risalgono ai primi anni ’90 ed essa ha tratto in parte impulso dalla legge Amato (n 218/1990) la quale conteneva l’autorizzazione per le banche a detenere partecipazioni nelle compagnie assicurative.

All'inizio degli anni '90 hanno quindi fatto la loro apparizione sul mercato

6

assicurativo, con particolare focalizzazione sul ramo "vita", ma che rispondono anche a esigenze più articolate di gestione del risparmio. Le caratteristiche

estremamente interessanti di questi prodotti, unitamente al fatto di essere distribuiti attraverso il circuito del sistema bancario, hanno decretato un successo immediato di queste polizze che sono entrate ben presto a far parte in maniera significativa del portafoglio dei risparmiatori.

Il primo attore significativo nella bancassicurazione Italiana fu il Monte dei Paschi di Siena che, attraverso compagnie controllate, prima Ticino e poi Monte dei Paschi Vita, fu il primo istituto bancario a distribuire polizze del ramo vita tramite lo sportello bancario spinto dall’obiettivo di fidelizzare il più possibile il cliente nel rapporto con l’azienda.

I prodotti assicurativi di questa società si sono,infatti, imposti all’attenzione della clientela per la grande trasparenza,semplicità,chiarezza e competitività. Proprio per rispondere in maniera sempre più completa alle variegate esigenze dei risparmiatori sono stati creati prodotti specifici per ogni fascia di utenza. Alla polizza Cresco, che ha decretato il successo iniziale di questa formula, come prodotto orientato

all’ottimizzazione del risparmio si sono affiancate altre proposte di polizza come per esempio la polizza Nido, che affianca alla componente investimento la copertura assicurativa del rischio morte.

Nel giro di pochi anni le banche si resero conto che la potenza commerciale che esse avevano a disposizione nel nuovo segmento operativo poteva essere molto interessante in termini di risultati positivi anche di conto economico. Cominciarono, quindi, a valutare sempre più l’ipotesi di distribuire prodotti assicurativi allo

sportello come strumento destinato ad avere anche un significativo impatto positivo sui bilanci.

Nel corso degli ultimi venti anni lo sviluppo della bancassicurazione vita è stato impetuoso ed ha raggiunto dimensioni probabilmente inaspettate e diverse a livello Europeo.

7

1.2 Le ragioni della crescente integrazione

Una delle maggiori determinanti che ha concorso a modificare la struttura e il funzionamento dei sistemi finanziari più evoluti, come quello Europeo e quello Statunitense è il processo di deregolamentazione, ossia la riduzione dei vincoli intesi come barriere all’entrata nei mercati e come separazione istituzionale tra i diversi settori dell’attività finanziaria.

Questo processo ha avuto inizio verso la metà degli anni ’70 negli Stati Uniti e nel decennio successivo in Europa. Proprio in Europa si è assistito alla progressiva abolizione dei vincoli alla circolazione internazionale dei capitali (oltre che dei servizi, dei beni e delle persone) e alla graduale creazione di un Mercato Unico dei servizi finanziari. Tale percorso di creazione di un unico Mercato dei servizi ha ampliato i confini geografici dell’area competitiva degli intermediari mediante l’affermazione dei principi di libertà di stabilimento,di prestazione dei servizi, nonché dell’home country control e del mutuo riconoscimento. Di particolare rilievo per il processo di armonizzazione e per la creazione del mercato unico sono stati da un lato l’introduzione della procedura di Lamfalussy per l’adozione della legislazione e delle regolamentazioni relative ai settori mobiliari,bancari e assicurativi e dall’altro lato il varo del Piano d’Azione per i Servizi Finanziari (FSAP)1 del 1999 che aveva come priorità:

L’integrazione dei mercati finanziari all’ingrosso

L’apertura dei mercati e dei servizi finanziari al dettaglio

L’armonizzazione ed il rafforzamento delle regole di vigilanza in ambito comunitario.

Dalla fine degli anni ottanta si assiste quindi in Europa ad una progressiva liberalizzazione dell’attività di intermediazione finanziaria, che permette alle banche dell’area euro di estendere la propria attività in settori quali l’investment banking, la gestione del risparmio e l’attività assicurativa, promuovendo in tal modo il consolidamento intersettoriale del comparto finanziario.

1 “La nuova disciplina della vigilanza supplementare sui conglomerati finanziari: relativi elementi di forza e di deboleza” M.C.QUIRICI, p.12

8

Inoltre nell’ultimo decennio del secolo scorso lo sviluppo dell’Information and

Communication Technology(ITC) ha reso possibile da un lato la creazione di

sofisticati strumenti di gestione dei processi aziendali e dall’altro ha aperto delle possibilità di comunicazione pressoché illimitate.

Il fattore tecnologico si riflette, sia sul contenuto e sull’innovazione dei prodotti finanziari, sia sui processi che presiedono alla loro produzione e distribuzione. Per quanto riguarda il processo distributivo, il prodotto virtuale che circola tramite le reti telematiche/telefoniche (ATM, POS, Internet Insurance , Corporate banking), comporta una sensibile riduzione della necessità di sportelli, agenzie e del relativo personale2. I canali distributivi subiscono così una progressiva

“smaterializzazione”e i luoghi fisici vengono sostituiti da circuiti telematici di scambio.

L’impatto della tecnologia, ha altresì concorso alla creazione di nuove forme di mercato (ETS), allo sviluppo di mercati over the counter ed infine ha avuto un impatto significativo sulla gestione dei sistemi di pagamento e regolamento degli scambi sia a livello dei singoli intermediari che a livello di sistema.

I vantaggi competitivi conseguibili attraverso l’introduzione della tecnologia possono assumere diverse manifestazioni. Innanzitutto è possibile raggiungere incrementi di produttività e redditività dell’intermediario finanziario nella misura in cui l’introduzione dell’ Information Communication Technology consenta di

incrementare l’efficienza dei processi produttivi e distributivi attraverso la riduzione dei costi per unità di prodotto o servizio offerto. In secondo luogo la tecnologia ha reso possibile l’ampliamento e il superamento dei limiti dell’operatività di

intermediari e clienti sia in termini temporali sia spaziali (mercati), aumentando l’intensità di interazione tra i soggetti. L’incremento della velocità e della qualità delle tecniche di comunicazione e di elaborazione dell’informazione non solo consentono di ampliare la gamma di prodotti e servizi offerti e di raggiungere un numero di clienti sempre più ampio, ma permettono ad istituzioni operanti in mercati esteri di concorrere all’offerta di prodotti e servizi finanziari nei confronti dei consumatori finali. Quest’ultimi, soprattutto in tempi di crisi in cui c’è una maggiore attenzione al risparmio, utilizzano sempre di più i comparatori di tariffe

2

Si noti, peraltro, che tale effetto riduttivo del fattore lavoro non è comunque assoluto. Vi sono infatti numerose aree geografiche che richiedono comunque la presenza fisica dello sportello per garantire la vendita del prodotto/servizio.

9

detti anche “price aggregators”(aggregatori di prezzi) cioè piattaforme online, che forniscono ai consumatori l’opportunità di avere preventivi per un dato prodotto in modo semplice e veloce.

In sostanza l’evoluzione tecnologica consente, una riduzione delle asimmetrie informative e dei costi di transazione che tipicamente connotano i servizi finanziari. L’innovazione tecnologica combinata con gli effetti della deregolamentazione consente quindi agli intermediari finanziari dei diversi settori di creare prodotti e servizi ad alto grado di sostituibilità, diversificati e personalizzati sulla base delle esigenze della clientela.

Un ulteriore fattore che caratterizza i moderni sistemi finanziari, connesso allo sviluppo tecnologico e che anch’esso conduce ad una crescente integrazione è

l’innovazione finanziaria.

L’obiettivo fondamentale dell’innovazione finanziaria consiste nell’aumentare il livello di completezza dei mercati e agevolare per tale via una più efficiente riallocazione dei rischi e delle risorse finanziarie tra gli attori del sistema finanziaria3. Il recente processo di innovazione appare indotto, tra l’altro, dalla crescente volatilità dei mercati finanziari che a sua volta concorre a determinare sia nuovi bisogni (gestione del rischio) dal lato della domanda, sia promuovere nuove tecniche di gestione da parte degli intermediari finanziari.

L’innovazione finanziaria riguarda sia i prodotti (derivati finanziari,prodotti index e unit linked, Venture capital e Private equity) sia,infine, gli intermediari e i mercati finanziari. Il grado di finanziarizzazione sempre più elevato delle polizze del ramo vita per esempio (prodotti linked) genera, infatti, prodotti con un alto grado di sostituibilità rispetto a quelli del risparmio gestito o alle passività delle banche. Si originano così le forme di collaborazione nella distribuzione (bancassicurazione), ma anche il progressivo ampliamento delle frontiere competitive tra le banche e le imprese di assicurazione.

3

In letteratura si suole ricondurre le principali ipotesi sulla nascita delle innovazioni finanziari alle seguenti: - constraint-induced innovation: lo stimolo alla riduzione o rimozione di vincoli che gravano sull’attività svolta determina la nascita di specifiche innovazioni finanziarie;

-circumventing innovation: in questo caso l’innovazione finanziari è riconducibile all’elusione dei limiti imposti dalla regolamentazione della vigilanza;

-transaction cost innovation: riconduce l’innovazione finanziaria all’obiettivo di ridurre i costi di transazione dell’intermediazione finanziaria.

10

In definitiva quindi possiamo affermare che il processo di deregolamentazione, l’innovazione tecnologica e quella finanziaria hanno concorso (anche se con diversa intensità) ad attenuare la rigida separazione tra i segmenti dell’intermediazione, tra gli intermediari e i mercati finanziari,agevolando le opportunità di diversificazione produttiva e distributiva.

Oltre a questi tre fattori che incidono in modo determinante sull’attuale configurazione dei sistemi finanziari dobbiamo considerare altri due fattori: la globalizzazione e l’introduzione della moneta unica.

Per quanto attiene al processo di globalizzazione esso è definibile come la progressiva interazione ed integrazione di diverse economie realizzata attraverso collegamenti commerciali, produttivi e finanziari. Il processo di globalizzazione si caratterizza quindi dall’ingresso di nuovi partecipanti nei mercati mondiali e dalla crescente interdipendenza economica e finanziaria tra i partecipanti esistenti4. Si può ritenere che questo processo derivi dallo sviluppo tecnologico e dal processo di deregolamentazione, in quanto il primo ha facilitato le possibilità di comunicazione e di accesso alle informazioni su prodotti e servizi, la seconda invece ha permesso l’espansione delle imprese verso nuovi mercati, emittenti e investitori esteri. Ciò tuttavia, comporta conseguenze rilevanti sulla configurazione del sistema finanziario e delle istituzioni che in esso operano.

In primo luogo, l’offerta di prodotti adeguati al profilo delle imprese multinazionali richiede normalmente all’intermediario uno sforzo notevole in termini di costi fissi, che talora si riflette sulla ricerca di dimensioni idonee al raggiungimento di

economie di scala: ecco che la globalizzazione potrebbe spingere verso processi di concentrazione degli intermediari5.

In secondo luogo, la globalizzazione associata all’innovazione tecnologica e

finanziaria contribuisce al passaggio dei sistemi orientati alle banche (bank based) a sistemi orientati al mercato (market based ).

In terzo luogo la globalizzazione finanziaria concorre ad incrementare l’efficienza (informativa,allocativa ed operativa) dei mercati finanziari e a migliorare il processo di trasferimento delle risorse finanziarie.

Infine accanto a tutti questi effetti positivi di un aumento della concorrenza e della

4 “Globalizzazione, interscambio e contest macroeconomico dell’area Euro”,BANCA CENTRALE EUROPEA

in Bollettino mensile, Gennaio 2008, p.79 e ss.

5

11

creazione di prodotti-servizi finanziari a costi più ridotti, l’interconnessione tra sistemi finanziari può comportare un aumento del rischio di contagio in caso di crisi che investano qualche attore del sistema.

Ed è esattamente quanto avvenuto nel 2007 con la crisi finanziaria, tuttora in atto, verificatasi a seguito della facile concessione dei mutui Subprime negli Stati Uniti. Per quanto riguarda l’introduzione della moneta unica, anch’essa rappresenta un ulteriore fattore che, a livello europeo ha concorso a modificare lo scenario

dell’intermediazione finanziaria ampliandone, i confini geografici ed intensificando le tensioni competitive.

L’avvento dell’Euro ha eliminato,infatti, il rischio di cambio sulle transazioni reali e finanziarie tra i soggetti residenti nei Paesi aderenti all’Unione Monetaria Europea (UME) agevolando, una progressiva integrazione delle economie reali. La moneta unica ha altresì ridotto i costi di informazione e transazione, aumentato la

trasparenza e favorito la stabilità dei prezzi.

L’adozione dell’Euro può quindi essere vista come uno dei principali propulsori dell’integrazione finanziaria6

rendendo così il sistema finanziario sempre più interconnesso, sia sul fronte dei mercati finanziari e delle relative infrastrutture, sia su quello degli intermediari, attraverso la facilitazione delle aggregazioni

cross-border e delle operazioni transfrontaliere.

6

Nella letteratura, la misurazione del grado di integrazione finanziaria dell’area dell’Euro è condotta per I diversi settori/prodotti che riguardano l’intermediazione finanziaria, utilizzando indicatori quantitative e/o di prezzo. Si può, quindi, misurare il grado di integrazione finanziaria attraverso la cd. “legge del prezzo unico” che afferma che nei mercati finanziariamente integrati gli asset con identici cash flow hanno un prezzo identico indipendentemente dal luogo dove vengono scambiati. In altri termini si può definire integrato un mercato quando i prezzi per prodotti e servizi finanziari simili (altamente sostitutivi) convergono, travalicando le frontiere geografiche dei singoli paesi e la domanda e l’offerta sono in grado di reagire immediatamente ad eventuali differenze di prezzo che si manifestano a livello transnazionale. Quanto precede implica quindi che i partecipanti al mercato (risparmiatori, investitori, intermediari finanziari) possano negoziare strumenti e servizi finanziari con le stesse caratteristiche e alle stesse condizioni indipendentemente dalla loro ubicazione geografica.

12

1.3 I principali canali distributivi e la loro integrazione nei principali paesi Europei

E’ sufficiente volgere lo sguardo all’attuale panorama dell’offerta di prodotti e servizi “finanziari” per constatare quello che abbiamo detto precedentemente, ovvero la sempre più accentuata tendenza dei protagonisti del mercato (banche,imprese d’investimento, compagnie di assicurazione) a distribuire in

maniera integrata prodotti bancari, finanziari e assicurativi, propri o altrui, mediante soggetti abilitati.

La distribuzione di tali prodotti, sia per il ramo Danni che per il ramo Vita può avvenire attraverso diversi canali di vendita:

Agenti, con il cui termine indichiamo gli agenti di assicurazione che, iscritti alla sezione A del registro degli intermediari assicurativi e riassicurativi, agiscono in nome e per conto di una o più imprese di assicurazione. E’ possibile fare una distinzione tra gli agenti monomandatari (agenti che vendono esclusivamente prodotti di un fornitore) o agenti plurimandatari (che hanno in essere accordi con più di un assicuratore)7.

Broker, iscritti alla sezione B del registro degli intermediari assicurativi e riassicurativi, agiscono su incarico del cliente e senza potere di

rappresentanza di imprese di assicurazione, in virtù di rapporti diretti con le stesse e di rapporti di collaborazione intercorrenti con agenti.

Per quanto riguarda questo canale , si evidenzia che vi è una sottostima dei premi raccolti dai broker in quanto una parte dei premi da essi sottoscritti è veicolato attraverso gli agenti o attraverso le sedi generali delle imprese. Per queste polizze le compagnie di assicurazione non hanno l’informazione su chi effettivamente ha originato l’affare.

Sportelli bancari e postali, fanno riferimento alle banche, agli intermediari finanziari iscritti nell’elenco speciale di cui all’art 107 T.U.B e a Poste Italiane S.p.A che, iscritti alla sezione D del registro degli intermediari assicurativi e riassicurativi, distribuiscono prodotti assicurativi nell’ambito di rapporti di collaborazione intercorrenti direttamente con imprese di

assicurazione.

7 Europe Economics, “La distribuzione assicurativa in Europa: Modelli, evoluzione e prospettive”. Dicembre

13

SIM/Promotori finanziari, che distribuiscono prodotti nell’ambito di rapporti di collaborazione intercorrenti direttamente con le imprese di assicurazione.

Direzione e Agenzie, intendendosi per tali le delegazioni o succursali alle dirette dipendenze dell’impresa, che svolgono funzioni commerciali con uffici aperti al pubblico. Inoltre possono considerarsi tali i produttori diretti che, iscritti alla sezione C del registro degli intermediari assicurativi,

esercitano l’intermediazione assicurativa nei rami Vita, Infortuni e Malattia. Altre forme di vendita diretta, come per esempio la vendita telefonica e

attraverso internet.

Per quanto riguarda l’Italia si riporta qui di seguito le quote di mercato suddivise per i tre sottomercati ovvero l’assicurazione Vita, l’ assicurazione Autoveicoli e l’assicurazione Danni (esclusi autoveicoli) :

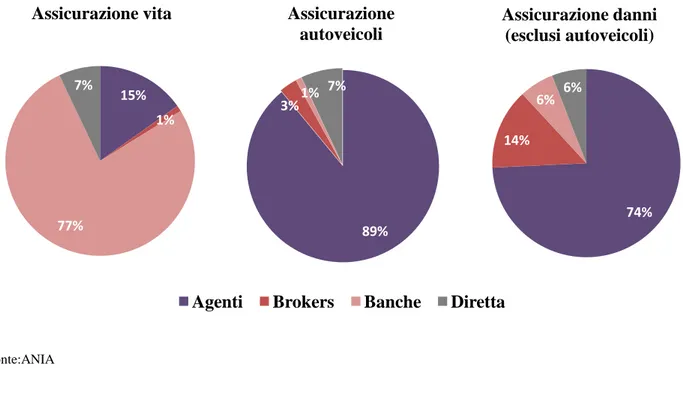

Figura 1: quote di mercato suddivise per canale di distribuzione in Italia,2010

Fonte:ANIA 15% 1% 77% 7% Assicurazione vita 89% 3% 1% 7% Assicurazione autoveicoli 74% 14% 6% 6% Assicurazione danni (esclusi autoveicoli)

14

I dati sovrastanti riguardano l’evoluzione dei canali distributivi in Italia nei tre diversi settori nell’arco degli anni 1991-2010 e possiamo notare che la distribuzione nel settore delle assicurazioni vita ha subito un notevole cambiamento. Gli ultimi vent’anni sono stati testimoni di un marcato aumento della prevalenza delle banche, soprattutto a spese delle agenzie di assicurazione e, in misura minore, delle vendite dirette. Nel 1991, la bancassicurazione rappresentava circa il 15% dei premi raccolti nel comparto vita, mentre attualmente rappresentano oltre il 75%. Tale incremento è dovuto ai seguenti fattori:

Il contesto istituzionale e normativo. Il processo di deregolamentazione e integrazione tra i settori bancario e assicurativo che ha avuto luogo in Italia a metà degli anni ’90 è ampiamente responsabile dell’emersione della bancassicurazione nel settore del comparto vita. Il controllo congiunto ha costituito un fattore importante: alla data del 1995, 20 banche controllavano oltre 35 compagnie di assicurazione e 62 detenevano partecipazioni di minoranza.8

Cross-selling. Negli anni ’90 si è inoltre assistito alla diffusione dei fondi d’investimento che, in genere, erano venduti insieme a prodotti assicurativi. Le banche godevano di un evidente vantaggio nella distribuzione di questi prodotti, per la loro capacità di agire in via preventiva basata su una comprensione “già disponibile” della situazione finanziaria complessiva e delle esigenze d'investimento dei clienti.

Invece per quanto riguarda le Assicurazioni autoveicoli e le assicurazioni Danni possiamo notare che in Italia la figura dell’agente è dominante. Il motivo più citato per il successo degli agenti è la loro presenza geografica diffusa, ma è possibile individuare anche ulteriori vantaggi di questo canale distributivo:

Conoscenza tecnica. Negli ultimi vent’anni è cresciuta la sofisticatezza dei consumatori, perciò le capacità professionali e le conoscenze degli addetti alle vendite sono diventate una qualità fondamentale per gestire

efficacemente una base di clienti sempre più esigenti.

8Ventura, L., “The Italian Insurance Sector between Macro and Micro Facts: Salient Features, Recent Trends,

and an Econometric Analysis”, capitolo 7, Handbook of International Insurance, between Global Dynamics and Local Contingencies, Springer (2007)

15

Gli agenti ricevono una formazione, pertanto, dovrebbero essere in grado di fornire la consulenza professionale richiesta per assistere i consumatori nelle loro decisioni di acquisto.

Gli assicuratori sono riusciti a sviluppare uno stretto rapporto con i loro agenti per accertarsi che questi operino in misura conforme alle loro politiche gestionali. Questo obiettivo è stato raggiunto attraverso la formazione e aggiornamento sui prodotti, attraverso una particolare

attenzione sul trasferimento di Know-how e infine attraverso lo sviluppo di programmi di remunerazione e incentivi adeguati.

Fidelizzazione. Le iniziative sopra illustrate, vale a dire la

formazione,l’assistenza regolare e l’implementazione di programmi di incentivi efficaci, contribuiscono alla creazione di una rete di agenzie.

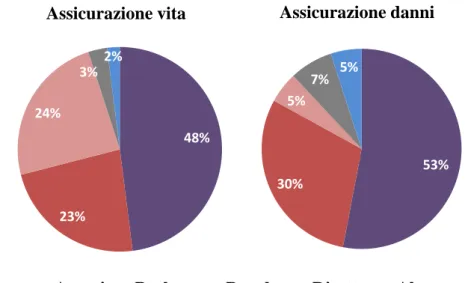

Se analizziamo la distribuzione delle quote di mercato suddivise per canale e per i diversi paesi dell’Unione Europea possiamo notare che la distribuzione appare diversa. Per quanto riguarda la Germania nella figura sottostante si riportano le quote generali di mercato suddivise per canale di distribuzione.

Figura 2:quote di mercato suddivise per canale di distribuzione in Germania, 2011

Fonte:Europe Economics 48% 23% 24% 3% 2% Assicurazione vita 53% 30% 5% 7% 5% Assicurazione danni

16

Oltre il 90% delle vendite sul mercato tedesco delle assicurazioni vita e danni si affida a intermediari (bancassicurazione compresa): le compagnie dirette (ossia quelle che non si avvalgono di intermediari) rappresentano una quota minore del mercato (per esempio, il 3% del settore vita, anche se nel settore delle assicurazioni autoveicoli arriva al 10%). Gli agenti mono e plurimandatari rimangono il canale distributivo più importante, sia il comparto vita sia per quello danni.

I broker hanno invece guadagnato quote di mercato, specialmente nei rami danni. Negli anni ‘90, la quota di mercato al dettaglio del comparto vita e danni della bancassicurazione era trascurabile. Pur essendo cresciuto da allora, il ruolo della bancassicurazione rimane limitato in Germania. Il motivo è correlato al grande numero, e alla grande importanza, di banche minori e regionali, che ostacolano le economie di scala necessarie per una distribuzione efficace di prodotti

standardizzati.

Illustriamo ora la situazione attuale dei canali di distribuzione in Francia e la loro evoluzione nel tempo.

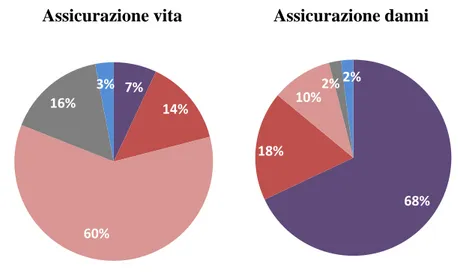

Figura 3: quote di mercato suddiviso per canale di distribuzione in Francia, 2010

Fonte: FFSA 7% 14% 60% 16% 3% Assicurazione vita 68% 18% 10% 2% 2% Assicurazione danni

17

Il mix di canali di distribuzione è rimasto relativamente stabile nell’ultimo decennio. Nel settore vita si è verificata in precedenza una variazione molto importante quando la quota di mercato della bancassicurazione è aumentata dal 39% del 1990 al 60% del 1997 (e tale indice era pari solo al 25% nel 1985). L’aumento della quota di mercato delle banche è avvenuto prevalentemente a scapito di agenti e venditori diretti. Da allora, la prevalenza della bancassicurazione si è stabilizzata.

Diverse ragioni sono state addotte per il successo della bancassicurazione:

vantaggi di carattere informativo. Rispetto ad altri canali di distribuzione, le banche godono di un vantaggio fondamentale, ossia dispongono di un accesso più immediato a informazioni. Inoltre il legame tra banche e clienti è generalmente più stretto, grazie alle vaste reti di filiali, e alle frequenti interazioni con la clientela, dovuta all’uso quasi quotidiano di alcuni servizi bancari. Le banche sono in genere anche tra i primi operatori a incontrare il cliente nel ciclo di acquisti di prodotti sulla base della situazione finanziaria e sulle esigenze d’investimento di clienti stessi. Questo vantaggio di natura informativa ha consentito alle banche di sfruttare nicchie di mercato che erano tradizionalmente trascurate;

fiducia. Le banche godono, in Francia, di una migliore immagine professionale rispetto alle compagnie di assicurazione;

costi. le banche hanno potuto ridurre in misura significativa i costi di gestione associati alle attività di distribuzione. Per esempio, entro il 1996 i costi di gestione (in percentuale sui costi di distribuzione complessivi) erano pari al 4,0% per le banche contro il 10,9%, 9,6% e 10,0% di,

rispettivamente, agenti mandatari, broker e vendita diretta (in persona). L’abbattimento dei costi è stato conseguito attraverso una combinazione di strategie tra cui l’utilizzo dei database sui clienti per mirare a specifici segmenti di mercato, il trasferimento di alcuni costi amministrativi sui clienti (per esempio,offrendo la possibilità di gestire i prodotti assicurativi per telefono o con internet );

contesto istituzionale e normativo: a metà degli anni ’80 si è compiuto un notevole processo di privatizzazione del settore bancario, che ha creato nuove entità bancarie caratterizzate da una forte propensione al profitto, e le

18

assicurazioni vita erano viste come un’area ideale in cui espandersi. Prima di tutto, le dimensioni del settore delle assicurazioni vita in Francia sono state sempre notevoli, soprattutto in ragione degli incentivi fiscali che incoraggiavano le persone a investire i loro risparmi in prodotti correlati. In secondo luogo, prima della loro espansione, erano presenti segmenti di mercato non ancora sufficientemente sfruttati dalle compagnie di assicurazione.

Come nel caso di Francia e Italia, i dati sottostanti confermano il ruolo predominante svolto dalla bancassicurazione nel settore vita in Spagna.

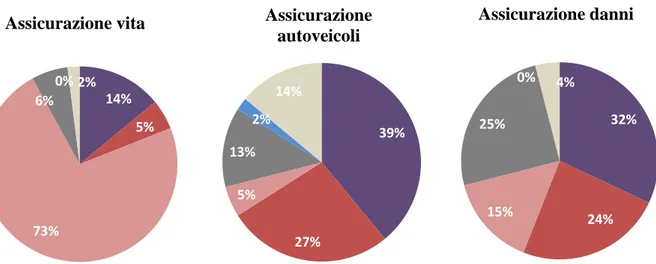

Figura 4: quote di mercato suddivise per canale di distribuzione in Spagna,2010

Fonte:ICEA 14% 5% 73% 6% 0% 2% Assicurazione vita 39% 27% 5% 13% 2% 14% Assicurazione autoveicoli 32% 24% 15% 25% 0% 4% Assicurazione danni

19

La Spagna è in effetti spesso citata come un esempio eclatante del fenomeno della bancassicurazione e le ragioni di questo successo sono simili a quelle identificate in altri mercati :

Il contesto istituzionale e normativo: l’integrazione tra i settori bancario e assicurativo in Spagna è avvenuta verso la fine degli anni ’80, quando le banche sono entrate nel settore assicurativo guadagnando notevoli quote di mercato.

Costi: le banche godono di un vantaggio comparativo rispetto ad altri canali di distribuzione in termini di costi, ossia i dipendenti bancari tendono a essere meno costosi degli agenti assicurativi.

Prossimità: le banche possono sviluppare legami più stretti con i loro clienti, poiché questi ultimi visitano le filiali con maggiore frequenza. Di

conseguenza, le banche possono offrire il c.d. “one-stop shopping”, ossia l’acquisto di tutto in un’unica locazione, assente in altri modelli di distribuzione.

Tuttavia, alcuni autori hanno argomentato che un possibile difetto del modello spagnolo di bancassicurazione sia costituito dalla relativa mancanza di competenza sui prodotti assicurativi da parte dei dipendenti bancari9.

Per quanto riguarda le assicurazioni danni, il mix e le tendenze dei canali di

distribuzione nei settori delle assicurazioni autoveicoli e non-autoveicoli sono molto simili. In entrambi, gli agenti rappresentano il modo di distribuzione principale, pur essendo la loro prevalenza diminuita gradualmente negli ultimi 15 anni.

9

Cummins, J. D., e M. Rubio-Misa, (2005), “Convergence of Financial Services Markets. Evidence from the Spanish Insurance Industry”, Working Paper, Wharton School, Università della Pennsylvania.

20

Infine analizziamo le quote di mercato suddivise per canale relative al Regno Unito.

I dati della distribuzione forniti dall’associazione degli assicuratori britannici

(Association of British Insures) sono disponibili soltanto in relazione al settore delle assicurazioni danni.

Figura 5: quote di mercato per segmento nel Regno Unito, 2010 (Danni)

Fonte: ABI

Il modello dominante per la distribuzione di prodotti a clienti commerciali è costituito dai broker.

Il successo schiacciante dei broker in questo paese è dovuto a numerosi fattori, molti dei quali funzionano dal punto di vista della domanda:

costi di ricerca ridotti. In virtù della loro natura indipendente, i broker possono offrire l’accesso a una scelta più ampia di assicuratori e prodotti assicurativi;

conoscenza tecnica e vantaggi di carattere informativo. Servizi di

brokeraggio sono richiesti soprattutto in quelle aree in cui la copertura del rischio richiede l’acquisto di prodotti assicurativi complessi. La

8% 35% 3% 1% 43% 10% Assicurazione autoveicoli 5% 41% 19% 2% 24% 9% Assicurazione danni

21

specializzazione può consentire ai broker di capire meglio le esigenze dei clienti, in particolare quando questi richiedono prodotti “personalizzati”; negoziazione e personalizzazione dei costi. Quando vengono loro richiesti

prodotti personalizzati, i broker sono in grado di negoziare termini contrattuali interessanti per i loro clienti e, allo stesso tempo, aiutare gli assicuratori a sviluppare soluzioni non standardizzate.

Da questa analisi è possibile concludere che negli ultimi vent’anni, gli intermediari tradizionali del mercato assicurativo hanno dovuto far fronte a condizioni difficili, dato che i processi di liberalizzazione e di innovazione hanno alterato il panorama concorrenziale. In particolare, il canale costituito dall'agenzia ha perso importanza, almeno in parte, nella maggioranza dei mercati europei (con l’eccezione a questa tendenza generale rappresentata dal settore dei prodotti assicurativi danni in Italia). Il canale costituito dai broker è rimasto stabile o ha in genere perso quote di mercato, soprattutto nel settore dei prodotti assicurativi danni.

Il canale diretto ha subito un notevole calo in Francia, Italia e Spagna, riconducibile al passaggio dai punti vendita fisici diretti delle assicurazioni vita alle banche e alla bancassicurazione. In effetti questa integrazione tra banche e assicurazioni, o perlomeno l’utilizzo delle banche come canale di distribuzione delle assicurazioni vita anche dove la banca è strutturalmente separata dall’assicuratore, ha di per sé costituito un'importante tendenza, il cui successo è da ascriversi a numerose ragioni. In primo luogo le banche godono di un vantaggio fondamentale, ossia dispongono di un accesso più immediato a informazioni di migliore qualità sui loro clienti o potenziali clienti, grazie a vaste reti di filiali e interazioni relativamente frequenti con i clienti (importanti ai fini della fiducia) e sono spesso le prime a incontrare i clienti nel loro ciclo di acquisti di prodotti d’investimento; inoltre la disponibilità di dettagliati database sulla clientela, il trasferimento di alcuni costi amministrativi su quest’ultima e l’attenta selezione dei partner assicurativi hanno comportato vantaggi in termini di costi e infine il contesto istituzionale e normativo in mutazione e le misure di liberalizzazione hanno permesso alle banche di vendere prodotti assicurativi con un trattamento fiscale agevolato.

22

1.4 I fattori che conducono alla scelta del canale distributivo Per comprendere quali siano i fattori che determinano la scelta dei canali

distributivi partiamo da un insieme di fattori legati alla domanda e all’offerta che variano a seconda del prodotto.

Per i fattori legati alla domanda possiamo distinguere:

Costi pecuniari, fanno riferimento all’ampiezza della riduzione del costo della distribuzione;

Costi d’informazione, fanno rifermento all’ampiezza della riduzione dell’asimmetria informativa;

Costi di transazione, fanno riferimento alla capacità di personalizzare o facilitare transazioni complesse.

Invece, per quanto riguarda i fattori legati all’offerta possiamo distinguere: Costi pecuniari intesi come capacità di minimizzare i prezzi;

Costi d’informazione intesi come capacità di ridurre i costi di ricerca e capacità di “cross buying” ;

Costi di transazione intesi come capacità di estrarre, capire la qualità e l’idoneità del prodotto.

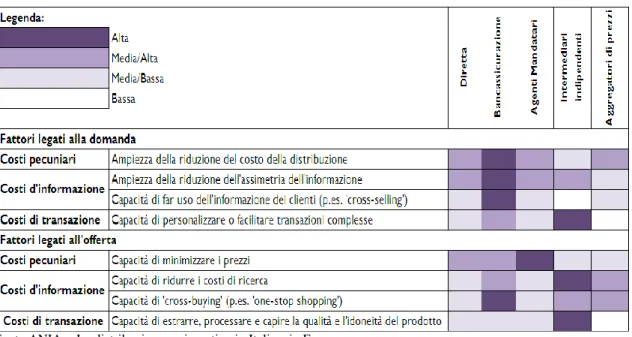

Da una indagine condotta nei confronti di imprese di assicurazione, agenti, broker e associazioni di categoria,tra i mesi di luglio e novembre 2012 è emerso che questi fattori legati alla domanda e all’offerta sono determinanti per la scelta del canale distributivo sia nel ramo Vita sia nel ramo auto che in altri rami Danni (retail).

23

Figura 6: i fattori della scelta di distribuzione delle assicurazioni vita

Fonte:ANIA - La distribuzione assicurativa in Italia e in Europa

Per i prodotti assicurativi Vita è possibile dimostrare, come già detto, che le banche hanno la capacità di sfruttare i rapporti preesistenti e le informazioni accumulate, al fine di competere efficacemente in quest’area in gran parte dei paesi. La

bancassicurazione (perlomeno nei rami vita) è considerata un metodo di distribuzione economicamente più efficienti rispetto ad agenti e broker.

La crescita della bancassicurazione è stata trainata –nei paesi in cui si è registrata una notevole crescita di questo canale- dalla capacità delle banche di sfruttare i dati dei clienti e le informazioni sui modelli di consumi allo scopo di massimizzare le opportunità di cross-selling e di ridurre le asimmetrie informative, oltre che da un costo marginale basso d’interazione con quei clienti.

La penetrazione da parte degli aggregatori di prezzi è qui particolarmente limitata, con pochissimo sviluppo al di là della sola attività di sottoscrizione: la consulenza on-line rimane una sfida difficile. Si tratta di una limitazione anche a livello di vendite dirette on-line in questo settore.

24

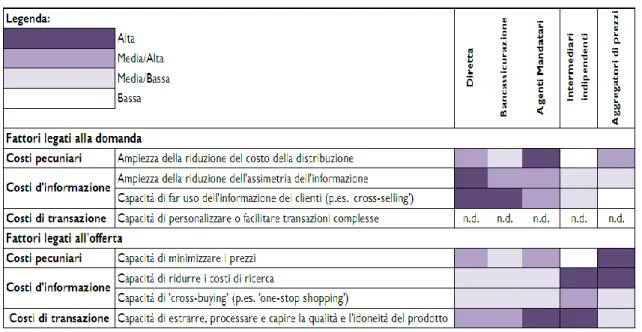

La situazione è diversa per il ramo Danni (esclusi autoveicoli).

Figura 7: i fattori della scelta di distribuzione delle assicurazioni danni

Fonte:ANIA - La distribuzione assicurativa in Italia e in Europa

In questo caso almeno per i prodotti più standardizzati e più “semplici” il rapporto di agenzia è economicamente efficace (con vantaggi aggiuntivi legati alla

prossimità, alla fiducia e all’assistenza post vendita).

Inoltre il valore aggiunto dai broker tramite le consulenze prevendita rimane valido nel settore al dettaglio delle assicurazioni danni. La capacità di accedere a

informazioni a livello di mercato rappresentano alcune delle ragioni principali per i consumatori che scelgono i broker come canale preferito. I prodotti assicurativi differiscono in numerosi aspetti (per esempio, la modalità di gestione delle denunce di sinistro) e i broker possono svolgere un ruolo nell’aiutare i clienti a trovare l’equilibrio ottimale tra qualità e prezzo.

Ciò è in linea con il dato che, nel caso dei prodotti che sono diventati più

standardizzati (in particolare, le assicurazioni autoveicoli), i broker sono soggetti a una sostanziale pressione concorrenziale da parte dei siti web comparatori di prezzi. D’altra parte, la conoscenza dettagliata della situazione dei clienti (ottenuta

attraverso un rapporto personale duraturo) e la capacità di raccomandare

attivamente prodotti di cui il cliente potrebbe non essere a conoscenza (opportunità di cross-buying) rimangono fattori a favore del canale rappresentato dai broker.

25

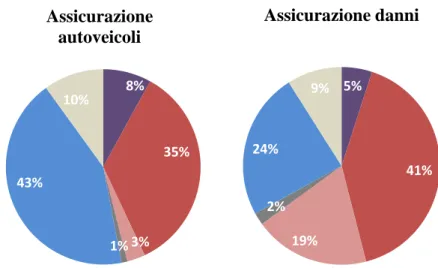

Infine per quanto riguarda il ramo auto come possiamo vedere la situazione è molto simile al ramo Danni.

Figura 8: i fattori della scelta di distribuzione delle assicurazioni autoveicoli

Fonte:ANIA - La distribuzione assicurativa in Italia e in Europa

Ancora una volta l’agenzia è un modello di distribuzione economicamente efficiente allorquando esista già una rete adeguata. Nei paesi in cui gli agenti rappresentano il canale di distribuzione dominante per i prodotti dei rami danni (ad esempio, Francia, Germania, Italia), l’assistenza post vendita, la vicinanza e il rapporto fiduciario si sono rilevati importanti, insieme al prezzo, nel dirigere la scelta del canale da parte dei clienti. In maniera analoga al punto di vista dell’offerta, i vantaggi comparativi percepiti degli agenti rispetto ai broker, nei paesi a dominanza di agenzie, si riferiscono al forte controllo sul canale di distribuzione, alla migliore redditività dovuta ai bassi costi di distribuzione, alle opportunità di cross-selling e alla fidelizzazione della clientela.

La vendita diretta e, in misura sempre maggiore, le vendite tramite aggregatori di prezzi possono offrire ai clienti soluzioni a basso costo per prodotti come le assicurazioni autoveicoli, dove il consumatore autonomo non ritiene necessari consigli ed è soddisfatto di compiere scelte indipendenti. La tendenza verso la penetrazione del settore assicurativo autoveicoli da parte degli aggregatori è stata particolarmente marcata nel Regno Unito, seguito a una certa distanza dalla

26

Germania. Ciò può essere visto come parte di una tendenza verso una maggiore "commoditisation" delle assicurazioni autoveicoli, in cui consumatori attenti al prezzo operano scelte di distribuzione diverse spinti da altre motivazioni. Questa ricerca indica che i fattori della scelta del canale, nella pratica, riflettono ampiamente i dati precedentemente analizzati, ciò non significa che i mercati assicurativi stiano convergendo verso un unico modello di distribuzione “ottimale” come per esempio la bancassicurazione, ma che ogni paese sceglie il proprio canale distributivo considerato “ottimale” in base all’incontro di domanda e offerta. Il tutto avviene con la consapevolezza che tale modello possa essere transitorio.

1.5 L’integrazione dei prodotti

Il fenomeno dell’integrazione degli intermediari finanziari non si limita,

all’integrazione degli assetti proprietari degli stessi, ma coinvolge anche il momento della creazione e distribuzione dei loro prodotti.

Ormai, non sono pochi gli esempi di prodotti c.d “di frontiera” difficilmente inquadrabili secondo il tradizionale schema di ripartizione del mercato finanziario. Oltre alle Polizze rivalutabili e le Polizze di capitalizzazione, l’esempio più

emblematico di un simile fenomeno di contaminazione tra prodotti finanziari è, probabilmente quello delle polizze index linked e unit linked, vale a dire di prodotti assicurativi ancorati all’andamento di indici di mercato e azionari (polizze index

linked) ovvero legate al valore di una quota di un fondo d’investimento (polizze unit linked ).

La nascita e lo sviluppo di tali tipologie di prodotti, è dovuta al tentativo posto in essere dalle compagnie di assicurazione di assecondare le esigenze di

diversificazione finanziaria degli assicurati offrendo loro prodotti assicurativi agganciati all’andamento di strumenti finanziari.

Sebbene tali prodotti siano stati introdotti nel nostro ordinamento fin dalla metà degli anni ottanta, per assistere ad una vera e propria presa di coscienza di una simile opportunità accorre attendere almeno i primi anni novanta.

Per quanto riguarda le polizze unit linked, come abbiamo detto sono polizze nelle quali il premio, al netto di caricamento o spese fisse iniziali, viene investito in uno o più fondi interni appositamente costituiti dall’impresa di assicurazione e selezionati

27

dal cliente alla sottoscrizione del contratto in base al rendimento atteso, alle proprie esigenze temporali ed al suo profilo di rischio.

Alla scadenza del contratto le polizze unit linked possono prevedere: La garanzia della restituzione del capitale investito (Polizze di tipo

guaranteed)

La parziale garanzia della restituzione del capitale investito (Polizze di tipo partial guaranteed)

Nessuna garanzia della restituzione del capitale investito (Polizze di tipo puro)

In questo ultimo caso i rendimenti finanziari sono assolutamente dipendenti da quelle dei fondi a cui sono collegate e l’assicurato fronteggia il rischio finanziario di un possibile deprezzamento della prestazione assicurata e se l’assicurato fronteggia questo rischio la compagnia di assicurazione è liberata da qualsiasi vincolo di restituzione.

Le polizze index linked sono delle polizze caratterizzate da una connotazione più speculativa e meno assicurativa in quanto pur essendo contratti di assicurazione sulla vita, le prestazioni sono direttamente collegate al valore corrente di indici di mercato o di altro valore di riferimento. Solitamente si tratta di polizze a premio unico così suddiviso :

il 5% costituisce il caricameno,

il 15% viene utilizzato per acquistare una componente derivata (opzione call) da cui è possibile ottenere un rendimento solo se l’indice al tempo t del parametro sottostante prescelto è maggiore di una certa soglia (strike price), il restante 80 % viene investito in una componente

obbligazionaria,generalmente costituita da un tiolo zero coupon che consente a scadenza di rimborsare il capitale iniziale nella misura contemplata dal contratto (solitamente al 100%).

Le polizze linked (siano esse unit o index ), data la loro natura “ibrida” di prodotti assicurativi a forte vocazione finanziaria, pongono l’autorità di vigilanza a fare maggiore attenzione sotto il profilo della vigilanza sugli intermediari (vale a dire le imprese di assicurazione) che di tali prodotti sono gli artefici e,talvolta, i

28

distributori. L’Autorità di vigilanza dovrà garantire la stabilità degli intermediari e la trasparenza dei prodotti e servizi offerti dagli intermediari al mercato.

L’art 41 del Codice delle Assicurazioni Private10

disciplina il calcolo delle c.d. “riserve tecniche” che un impresa di assicurazione ha l’obbligo di destinare a tutela della stabilità dell’impresa.

Quello che è opportuno sottolineare è che il legislatore ha previsto, per la determinazione delle riserve tecniche da destinare a fronte delle polizze linked, regole in parte differenti rispetto a quelle dettate per il computo delle riserve tecniche da accantonare a fronte della vendita di polizze vita tradizionali.

Per la determinazione delle riserve tecniche delle polizze linked si tiene conto sia di fattori connessi al “rischio demografico”, sia di fattori connessi al “rischio di

investimento”.

Dal momento che nelle polizze linked il rischio di investimento non fa più capo unicamente all’impresa di assicurazione, ma viene trasferito i tutto o in parte sull’assicurato, i criteri di computo delle riserve connessi al rischio di investimento sono diversi a seconda che si tratti di polizze tradizionali o di polizze linked. In effetti, mentre nel caso delle polizze vita tradizionali sono l’ammontare e le caratteristiche degli impegni dell’impresa verso l’assicurato a condizionare le attività di investimento dell’impresa medesima sulla base di parametri di adeguatezza, redditività, sicurezza e liquidità dell’investimento, nelle polizze linked, per contro sono le attività di investimento a condizionare la determinazione degli impegni verso gli assicurati.

10

Art. 41. Codice delle Assicurazioni private

Contratti direttamente collegati ad indici o a quote di organismi di investimento collettivo del risparmio 1. Qualora le prestazioni previste in un contratto siano direttamente collegate al valore delle quote di un organismo di investimento collettivo del risparmio oppure al valore di attivi contenuti in un fondo interno

detenuto dall'impresa di assicurazione, le riserve tecniche relative a tali contratti sono rappresentate con la massima approssimazione possibile dalle quote dell'organismo di investimento collettivo del risparmio oppure

da quelle del fondo interno, se e' suddiviso in quote definite, oppure dagli attivi contenuti nel fondo stesso. 2. Qualora le prestazioni previste in un contratto siano direttamente collegate ad un indice azionario o ad un altro valore di riferimento diverso da quelli di cui al comma 1, le riserve tecniche relative a tali contratti sono

rappresentate con la massima approssimazione possibile dalle quote rappresentanti il valore di riferimento oppure, qualora le quote non siano definite, da attivi di adeguata sicurezza e negoziabilità che corrispondano il

29

1.6 La tendenza al consolidamento nel settore finanziario A partire dagli anni ’90 si è assistito alla tendenza dei sistemi finanziari più sviluppati

-prima quello Statunitense e successivamente quello Europeo- a rispondere alle sfide derivanti dal mutato contesto competitivo attraverso processi di

consolidamento e di integrazione che li spingeva sempre più alla ricerca di vantaggi competitivi e al raggiungimento dei più elevati livelli di efficienza.

Il processo di consolidamento e il percorso verso nuove frontiere concorrenziali si realizza principalmente attraverso l’aumento dimensionale.

La crescita dimensionale può essere intrasettoriale e, pertanto, portare a processi di concentrazione tra intermediari operanti nello stesso settore, oppure intersettoriale e dunque condurre ad una diversificazione settoriale (è questo il caso dei

Conglomerati Finanziari). Ciascuna di queste ipotesi,poi, può manifestarsi a livello nazionale, o estendersi a livello internazionale.

Il consolidamento del settore finanziario spinto dall’esigenza di diversificare può avvenire attraverso processi di fusione e acquisizione e, dunque, tramite la

creazione di un legame forte tra le imprese (per esempio attraverso l’istituzione di un nuovo soggetto), oppure attraverso rapporti negoziali privilegiati con altre imprese, che danno origine a forme di integrazione più debole, come nel caso di joint venture o alleanze strategiche. Dobbiamo però osservare che questo processo di consolidamento non coinvolge esclusivamente gli intermediari, ma riguarda anche i mercati finanziari. Infatti anche tra le diverse Borse Valori sono

progressivamente aumentate le tensioni competitive per lo svolgimento delle attività di trading e post-trading e la concorrenza si è accentuata in seguito allo sviluppo delle sedi alternative di negoziazione quali i Sistemi multilaterali di negoziazione (MTF) e gli Internalizzatori Sistematici.11

I processi di consolidamento sembrano trovare la loro principale motivazione nella ricerca di efficienza (economie di costo e/o di incremento dei ricavi derivante dall’accresciuta massa di attività), nella diversificazione di business o aree

geografiche con la conseguente riduzione dei rischi, oppure nell’aumento del potere

11

Il processo di consolidamento delle Borse Valori ha inizialmente riguardato il livello nazionale con il consolidamento delle strutture di negoziazione all’interno di uno stesso paese (attraverso la creazione di Euronext). Recentemente questo processo di aggregazione ha interessato anche soggetti esterni all’area dell’euro (L’operazione di NYSE con Euronext e London Stock Exchange con Borsa Italiana S.p.A) PICHLER, I conglomerati finanziari, Milano, GIUFFRE’ EDITORE ,2008, p.40

30

di mercato dovuto alla grande dimensione (anche se l’effetto “potere di mercato” può essere tanto più contenuto quanto più, nonostante il processo di

consolidamento, il settore in oggetto mantenga le caratteristiche di contendibilità). Tali processi, come già visto, sono favoriti dalle variabili esogene costituite dalla deregolamentazione, dall’innovazione tecnologica e dalla globalizzazione e seppur in qualche modo sono ostacolati a livello internazionale dalle barriere giuridiche (regolamentazioni più o meno restrittive), linguistiche, culturali o dalla distanza geografica, sembrano comunque destinate a progredire.

Nonostante queste principali motivazioni spesso è possibile ravvisare un’altra determinante che, seppur non strettamente legata ad un processo di creazione di valore, sembra guidare il processo di concentrazione. Si tratta di motivazioni riconducibili alla ricerca di una dimensione che garantisca l’intermediario dalla possibilità di fallimento, data la tendenza al salvataggio dei grandi intermediari finanziari in crisi (sotto la sollecitazione e il coordinamento delle Autorità di Vigilanza) e per contenere potenziali gravi ripercussioni sulla stabilità e sul buon funzionamento del sistema finanziario.

Inoltre altre motivazioni possono essere riconducibili al perseguimento di obiettivi propri del management di difendere l’intermediario da acquisizioni o takeover. Se da un lato a livello di istituzione il processo di consolidamento può portare tutti questi vantaggi, dall’altro esso concorre ad aumentare il rischio operativo e la complessità organizzativa e manageriale dell’intermediario finanziario.

Gli intermediari di maggiori dimensioni, diversificati anche a livello internazionale, risultano più difficilmente controllabili da parte delle Autorità di Vigilanza dei singoli paesi e più difficili da disciplinare da parte del mercato (anche se queste problematiche potrebbero essere compensate dalla possibilità che hanno queste istituzioni di dotarsi di sistemi di risk management e di controllo interno più sofisticati ed evoluti).

Per ciò che attiene agli effetti sui rischi, il processo di consolidamento può avere un duplice impatto: da un lato l’accresciuta concentrazione dei flussi di pagamento potrebbe ridurre la tensione di liquidità, migliorando quindi l’efficacia del controllo del rischio di credito e di liquidità. Dall’altro, la stessa concentrazione di flussi di pagamento amplifica le conseguenze di eventuali problemi operativi che possono verificarsi e contribuisce, sotto il profilo del rischio sistemico, ad accentuare ulteriormente il ruolo potenziale dei sistemi di pagamento e regolamento nella

31

trasmissione degli effetti del contagio.

L’eventuale crisi degli intermediari ha un profilo di rischio particolare che può estendersi all’intero sistema finanziario nazionale e, potenzialmente, ad altri sistemi.

Assume quindi rilevanza, oltre al rischio dei singoli intermediari, l’interconnessione tra i vari rischi e cioè, il rischio sistemico. Le concentrazioni bancarie e le forme conglomerali per esempio, sembrano condurre ad un aumento del rischio sistemico derivante dalla maggiore trasmissibilità delle situazioni di crisi di un soggetto ad un numero elevato di intermediari che però potrebbe essere superato attraverso delle attente e mirate politiche di vigilanza sugli intermediari (attraverso la richiesta del possesso di requisiti di capitali legati al profilo di rischio o attraverso adeguati strumenti di misurazione del rischio).

Il processo di consolidamento del sistema finanziario ha anche un notevole impatto sull’incremento della concorrenza anche se è da considerare il problema di

eventuali barriere all’entrata. Una rilevante barriera all’entrata può derivare dal fatto che i prodotti e i servizi di tipo retail richiedono ancora in buona parte una capillare presenza fisica sul territorio. Il costo della rete di sportelli diviene così una variabile concorrenziale rilevante poiché costituisce una barriera per le imprese che

intendono entrare ex novo nel mercato. Questo è ciò che caratterizza le compagnie di assicurazione che operano in contesti giuridici, produttivi e distributivi ancora molto segmentati (soprattutto per il ramo vita) e legati alle specificità nazionali in quanto nel settore assicurativo il segmento retail si caratterizza per l’importanza che riveste la prossimità territoriale con la presenza di canali distributivi tradizionali, sia in fase di collocamento del prodotto sia, nei rami danni, in fase di gestione del sinistro.

Nonostante tutto questo possiamo concludere che il processo di consolidamento è potenzialmente in grado di generare incrementi di efficienza con la possibilità di trasferimento di questi guadagni di efficienza all’utente finale.

32

1.7 Le principali forme di accordo

Le principali forme di integrazione devono essere considerate in relazione al

contesto normativo di riferimento e alle specifiche esigenze di business dei soggetti che realizzano l’operazione, alla loro capacità finanziaria, alla strategia di crescita (per via interna o esterna), al mercato (domestico o estero), al grado di

complementarietà sviluppatosi storicamente e alle sovrapposizioni tra istituzioni finanziarie (infrastrutture, sistemi di distribuzione, clientela).

A questo punto è possibile individuare diverse strategie di sviluppo della bancassicurazioone, caratterizzate da gradi di integrazione crescenti.

La forma più semplice e antica di integrazione è costituita dall’accordo per la distribuzione congiunta di servizi assicurativi, bancari e d’investimento; essa è stata utilizzata quando la normativa vietava alle imprese di credito forme di

partecipazione azionaria, ma ancor oggi rappresenta la modalità di ingresso generalmente adottata nelle prime fasi di sviluppo della bancassurance, nonché quella preferita dalle banche di dimensioni ridotte che non potrebbero espandere al proprio interno le professionalità e i prodotti necessari per intraprendere

autonomamente l’attività di assicurazione.

Gli obiettivi iniziali si focalizzavano nella ricerca di sinergie di ricavo che si inquadrano nel bisogno espresso dai consumatori di disporre di servizi globali e, indirettamente, di sinergie di costo, che derivavano dal maggiore assorbimento dei costi fissi su volumi maggiori di fatturato e, per le compagnie di assicurazione, dall’impiego di canali distributivi a basso costo.

I vantaggi insiti negli accordi commerciali sono costituiti dalla limitata complessità nell’implementazione di un modello distributivo, che non implica alcun

cambiamento nella struttura organizzativa e societaria dei soggetti coinvolti nell’operazione. Essi si caratterizzano inoltre per i bassi sunk e exit cost, per gli elevati gradi di flessibilità che consentono di non incorrere in costi irrecuperabili e di avvantaggiarsi, nel caso delle imprese bancarie, del know how accumulato dall’impresa assicuratrice.

Tali caratteristiche assumono particolare rilevanza in contesti fortemente dinamici e soggetti a frequenti mutamenti, che richiedono la capacità di rivedere velocemente le strategie intraprese.

Viceversa, gli inconvenienti degli accordi riguardano l’eventualità che il personale degli istituti di credito addetto alla vendita percepisca i possibili conflitti di interessi

33

tra i diversi prodotti bancari e assicurativi e le difficoltà nel raggiungere un efficiente coordinamento strategico del management delle società partner nell’accordo.

Lo svantaggio maggiore per l’impresa assicuratrice sembra essere la perdita del contatto diretto con il cliente e il rischio di essere sostituita nella fornitura dei prodotti/servizi assicurativi da parte del partner bancario.

La seconda forma di integrazione è costituita dalla joint venture tra banche e compagnie di assicurazione che la preferiscono agli accordi distributivi quando l’obiettivo è quello di rafforzare i rapporti esistenti tra i soggetti coinvolti

nell’operazione. Per cui, le società passano dallo scambio reciproco di azioni alla costituzione di joint venture, dando vita a entità legalmente indipendenti possedute e controllate dalle società interessate all’iniziativa di bancassicurazione.

Tale forma di integrazione rappresenta una forma di cooperazione più duratura, che favorisce l’obiettivo delle banche di trattenere al proprio interno il valore generato dalla propria rete distributiva e sfrutta le competenze, la capacità e la reputazione delle imprese madri.

Nel caso di joint venture paritetica, sia attua normalmente una specializzazione produttiva secondo la quale la “costruzione” dei prodotti viene affidata al partner assicurativo, mentre alla banca vengono affidati i compiti dei distribuzione retail. Questa situazione non è priva di problematiche realizzative: non essendoci una parte prevalente, è necessaria una piena coesione del management proveniente dai due settori e unità di intenti dei partner azionisti.

Le potenzialità di queste operazioni consistono essenzialmente nello sfruttamento di economie di costo dovute all’accentramento di funzioni comuni da parte dei due partner, nel godere di vantaggi informativi nei confronti della clientela e

nell’agevolare il trasferimento di know how assicurativo al partner bancario. Questa forma di collaborazione rappresenta spesso anche la via prescelta per acquisire le necessarie competenze al fine di penetrare ex novo nei mercati esteri.

Dalla fine degli anni novanta è poi iniziata la fase delle operazioni di acquisizione, che presuppongono un grado di integrazione maggiore rispetto alle precedenti in quanto sfrutta le competenze delle società coinvolte nel processo e porta alla costituzione di gruppi comprendenti sia le banche sia le imprese di assicurazione. Tale forma di concentrazione consente di penetrare velocemente in nuovi segmenti di mercato e/o aree geografiche incorporando le quote di mercato e le relazioni di

34

clientela dell’impresa acquisita.

Il processo di integrazione dell’impresa acquisita genera, a fronte dei vantaggi, notevoli problematiche organizzative riconducibili alle differenze culturali e manageriali e all’armonizzazione dei sistemi tecnologici. A seconda della tipologia di partecipazione si distingue tra gruppi a controllo bancario e gruppi a controllo assicurativo.

Infine, nell’ipotesi di società captive, il gruppo bancario o assicurativo include al suo interno rispettivamente un impresa di assicurazione oppure una banca che viene creata ex novo, evitando quindi i potenziali conflitti con il management e i problemi di integrazione culturale che possono sorgere nell’ipotesi di acquisizione di

un’impresa esistente.

Questa soluzione comporta in genere investimenti iniziali rilevanti, sia in termini di risorse finanziarie, sia di tempo per la formazione di personale qualificato, per l’acquisizione del necessario know how da parte del management e per lo sviluppo di adeguate quote di mercato. Il raggiungimento di un break even a livello

economico e finanziario è quindi normalmente differito nel tempo rispetto all’ipotesi dell’acquisizione, anche se a fronte di questi aspetti negativi , la soluzione captive permette un maggior controllo da parte della casa madre. Gli elementi che possono far propendere per un modello di collaborazione tra banche e assicurazioni piuttosto che per un altro possono variare a seconda della prospettiva soggettiva di taluni “attori”.

Il conglomerato finanziario, secondo la definizione fornita dalla direttiva

2002/87/CE, si sovrappone in modo imperfetto a tutte e quattro le tipologie sopra riportate.

Si può dunque concludere che il conglomerato finanziario rappresenta una forma di integrazione forte tra banche e compagnie di assicurazione, basata, da un lato, sulla dimensione e sul peso dell’attività di intermediazione finanziaria svolta rispettivamente dalla componente bancaria e da quella assicurativa, dall’altro, su rapporti societari che travalicano il mero riferimento alle partecipazioni azionarie. Risulta, pertanto, difficile inserire il conglomerato nell’ambito di una delle quattro alternative organizzative, pur collocandosi lo stesso certamente nel quadro più ampio delle forme di collaborazione tra banche e assicurazioni e questo

spiegherebbe il perché il legislatore europeo abbia ritenuto di disciplinarlo in modo specifico e sottoporlo ad una forma di vigilanza supplementare.