INDICE

Introduzione ... 1

CAPITOLO I

Introduzione al Decreto Legislativo 231/01

1 Il contesto di riferimento ... 51.1 Il superamento del brocardo latino “societas delinquere non potest” ... 5

1.2 Le origini del Decreto 231/01 ... 8

2 Il Decreto Legislativo 231/01 ... 14

2.1 La responsabilità dell'Ente ... 14

2.2 La colpa da organizzazione ... 16

2.3 I destinatari del Decreto ... 18

2.4 Le sanzioni previste ... 19

2.5 I reati oggetto del Decreto ... 23

2.6 Nuovi reati per il D.Lgs. 231/01 ... 41

2.7 La condizione esimente per le imprese ... 43

CAPITOLO II

Il Modello di organizzazione, gestione e controllo ex D.Lgs. 231/01

1 Le Linee Guida di Confindustria per la redazione del Modello Organizzativo ... 533 L'Organismo di Vigilanza ... 64

3.1 I Caratteri oggettivi e soggettivi dell'Organismo di Vigilanza ... 66

3.2 Funzioni e poteri dell'Organismo di Vigilanza ... 68

3.3 Composizione e nomina dell'Organismo di Vigilanza nelle società e nei Gruppi ... 71

4 I flussi informativi ... 76

5 Interventi giurisprudenziali e nuovo approccio al D.Lgs. 231/01 ... 79

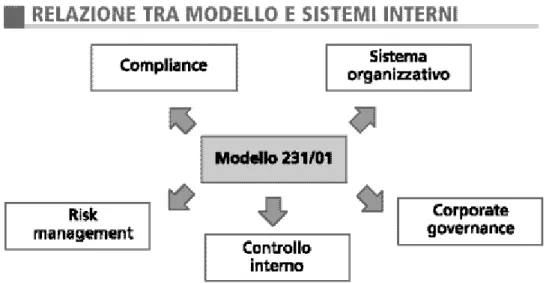

6 Possibilità di integrazione tra Corporate Governance, Risk Management e Controllo Interno ... 88

7 Difficoltà nella definizione e implementazione dei flussi informativi in azienda ... 91

CAPITOLO III

Un caso pratico di adeguamento: CDC POINT SpA

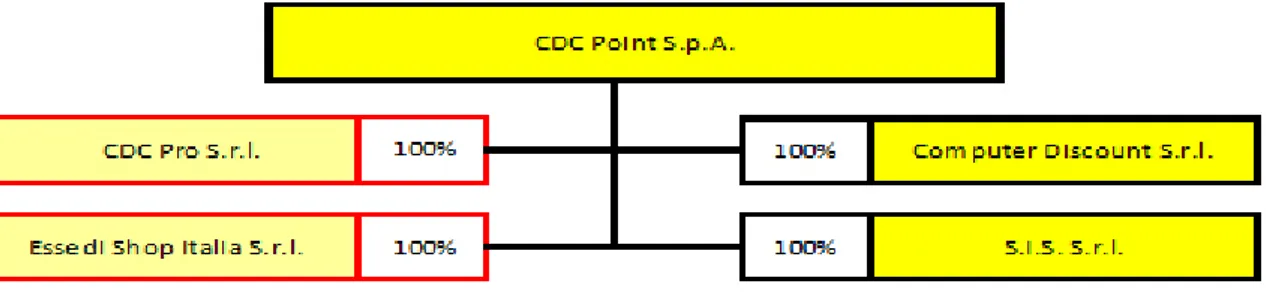

1 Il Gruppo CDC POINT SpA ... 971.1 La storia dell'azienda ... 97

1.2 La mission del Gruppo ... 98

1.3 Punti di forza e riconoscimenti ottenuti dal Gruppo ... 99

1.4 La struttura del Gruppo ... 100

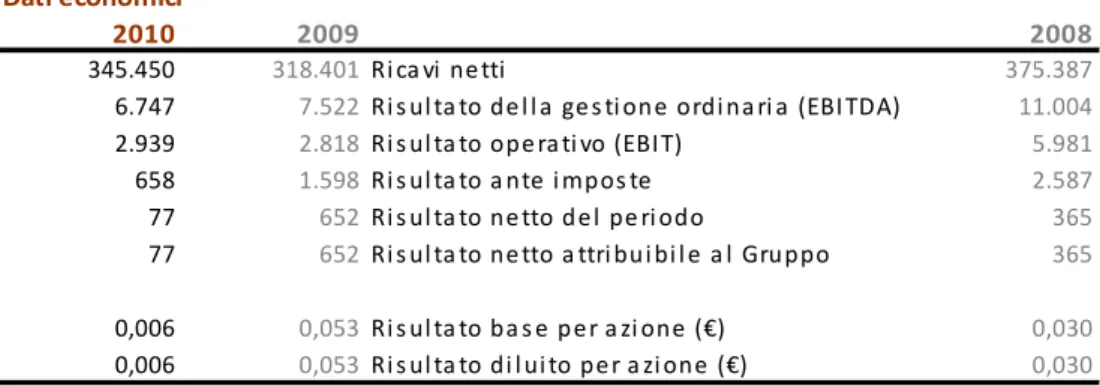

1.5 La situazione economica, patrimoniale e finanziaria del Gruppo ... 101

2 La struttura di Corporate Governance in CDC POINT SpA ... 103

2.1 La struttura di governance dell'emittente ... 103

2.2 La figura del Dirigente Preposto ... 105

3 Il Modello di organizzazione, gestione e controllo in CDC POINT SpA ... 108

3.1 Variazione e aggiornamenti del Modello Organizzativo ... 110

3.2 Efficacia del Modello di fronte a terzi ... 110

3.3 Impegno della società ... 111

3.11 Revisione del Modello ... 112

4 Il percorso di adeguamento del Modello ... 113

4.1 La fase di pianificazione ... 114

4.2 La fase di diagnosi ... 116

4.3 La fase di progettazione ... 121

4.4 La fase di aggiornamento e integrazione del Modello ... 123

5 Gli output della fase di adeguamento del Modello ... 125

5.1 Il Codice Etico ... 125

5.2 Il sistema disciplinare ... 126

5.3 L'elenco delle attività sensibili ... 128

5.4 Le regole di condotta ... 128

5.5 Protocolli/presidi per attività sensibili ... 128

5.6 Flussi informativi destinati all'Organismo di Vigilanza ... 130

5.7 Statuto/Regolamento dell'Organismo di Vigilanza ... 131

6 L'importanza dei flussi informativi ... 131

6.1 Caratteristiche e tipologie dei flussi informativi ... 131

6.2 Flussi informativi generali ... 133

6.3 Flussi informativi specifici ... 137

6.4 Flussi informativi sul tema della salute e sicurezza sul luogo di lavoro .. 142

6.5 Flussi informativi sul bilancio e sulle procedure amministrativo contabili ... 143

7 Considerazioni conclusive a cura del Responsabile Internal Auditing ... 146

Introduzione

Le numerose serie di scandali e reati che, soprattutto nel corso degli ultimi vent'anni, hanno investito le realtà societarie nazionali e mondiali, hanno spinto giuristi e Legislatori di vari Paesi ad operare un'attenta riflessione circa l'adeguatezza dei Sistemi di Controllo Interni aziendali e circa l'opportunità di configurare una responsabilità penale dell'Ente che vada a cumularsi a quella della persona fisica che, materialmente, ha commesso l'illecito.

Ecco che, allora, l'introduzione del Decreto Legislativo 231/01 ha provocato notevoli risvolti in materia di progettazione, implementazione, evoluzione di Sistemi di Controllo Interni e, soprattutto, nell'ambito della collocazione degli stessi all'interno dei più ampi sistemi di Corporate Governance.

Tra le novità previste dal Decreto Legislativo 231/01, questa trattazione intende dare rilievo all'introduzione dei Modelli di organizzazione, gestione e controllo in azienda. Si vuole pertanto porre l'accento sì sulla valenza del suddetto Modello quale condizione “esimente” per l'impresa nell'ambito dell'attribuzione di responsabilità, ma soprattutto sulle potenzialità, in termini di miglioramenti a livello di controllo e

governance, che lo stesso può fornire. E' proprio in quest'ottica che si palesa

l'importanza che i flussi informativi assumono all'interno dei Modelli Organizzativi. A fronte di queste considerazioni il lavoro è stato strutturato come di seguito illustrato. Il CAPITOLO I descrive il contesto normativo di riferimento all'interno del quale prende corpo il Decreto Legislativo 231/01 e presenta, nei tratti prettamente giuridici, la normativa in esame.

Il CAPITOLO II si focalizza sul rilievo assunto dal Modello di organizzazione, gestione e controllo descrivendone le modalità di realizzazione, delineando caratteristiche, funzioni e poteri dell'Organismo di Vigilanza ed ancora l'importanza dei flussi di informazioni allo stesso rivolti.

Il CAPITOLO III riporta l'esperienza di un caso pratico di adeguamento alla normativa messo in atto dalla società CDC POINT SpA, con particolare enfasi sul ruolo che il sistema di reporting nei confronti dell'Organismo di Vigilanza ha assunto nell'ambito del Modello Organizzativo di tale impresa.

CAPITOLO I

Introduzione al Decreto Legislativo 231/01

1 Il contesto di riferimento

1.1 Il superamento del brocardo latino “societas delinquere non potest”

Il Decreto Legislativo 8 giugno 2001 n. 231, introduce la responsabilità amministrativa delle persone giuridiche dipendente da reato, dotando l'ordinamento nazionale di uno strumento di lotta alla criminalità d'impresa.

Il così detto corporate crime individua una visione strutturale della criminalità, che vede la sua genesi nei processi organizzativi e decisionali dell'azienda, alimentata da fattori che, pur facendo parte fisiologicamente e naturalmente dell'impresa stessa, costituiscono gli elementi patologici che fomentano l'illegalità societaria e rendono la persona giuridica un soggetto a rischio di commissione dei reati.

La presenza, nel mondo del crimine, delle persone giuridiche e delle imprese è divenuta via via più rilevante col passare degli anni a seguito della complessità crescente del sistema economico, non solo con riferimento a quelle realtà intrinsecamente illecite, ossia quelle che si sono date come oggetto sociale direttamente un'attività illecita, bensì a quelle imprese lecite, orientate al perseguimento di un utile economico con mezzi consentiti che, pur di aumentare il loro profitto, attuano delle politiche aziendali aperte a fenomeni e pratiche corruttive, di truffa finanziaria, di lesione di interessi patrimoniali pubblici, etc...

Dall'analisi di tale situazione deriva una predisposizione del Legislatore, anche alla luce delle esperienze di altri Paesi europei, al superamento del brocardo latino “societas delinquere non potest” che trova la propria formulazione giuridica con il Decreto 231/014.

La difficoltà di attribuire una diretta ed inequivocabile configurazione penale alla responsabilità degli Enti è riassumibile proprio nel suddetto brocardo.5

Su molti testi giuridici si legge che solo l'uomo è capace di progettare, di agire, di

4 Nella Relazione Ministeriale al D.Lgs 231/01 si legge: “Dal punto di vista della politica criminale, le istanze che premono per introduzione di forme di responsabilità degli enti collettivi appaiono infatti ancora più consistenti di quelle legate ad una pur condivisibile esigenza di omogeneità e di razionalizzazione delle risposte sanzionatorie tra Stati, essendo ormai pacifico che le principali e più pericolose manifestazioni di reato sono poste in essere - come si avrà modo di esemplificare di seguito - da soggetti a struttura organizzata e complessa”

5 Il principio “societas delinquere non potest” risale al diritto romano. Il diritto germanico, invece, configurava una responsabilità penale degli enti collettivi. Come anche il diritto canonico e in genere il diritto medievale.

realizzare. Quando l'uomo intende perseguire fini che “uti singuli”6 non riuscirebbe a compiere, costituisce con altri uomini dei gruppi variamente organizzati: nasce così una “persona ficta”, una “finzione” definita persona giuridica.

Se da un lato la “persona ficta” permette capacità produttive impensabili per il singolo uomo, dall'altro diventa la protagonista, spesso fondamentale, di una certa forma di criminalità: il ragguardevole aumento dei reati dei “colletti bianchi”7, e di forme a questa assimilabili, è conseguenza del sopravanzamento della illegalità di impresa sulle illegalità individuali. Oggi infatti, comportamenti illeciti quali le frodi, il riciclaggio, la corruzione e soprattutto la lesione di nuovi beni giuridici super-individuali (si pensi all'ambiente) sono compiuti da persone giuridiche.

Dunque all'interrogativo: “Societas delinquere potest o non potest?” possiamo senza dubbio rispondere “societas saepe delinquit”.

Il percorso legislativo che ha portato allo sgretolamento di questo brocardo è però stato lungo, difficile e per di più ostacolato da un articolo della nostra Costituzione. L'articolo 278, infatti, dichiarando che: “la responsabilità penale è personale”, ha costituito un vero e proprio sbarramento ed ha vincolato lo sviluppo dell'intero diritto penale attorno alla persona fisica.

In base all'articolo 27 della Costituzione il fatto produttivo del reato deve essere attribuibile al soggetto agente, vi è dunque una espressa preclusione della responsabilità personale per un fatto commesso da altri e, di conseguenza, operando l'Ente attraverso l'attività di soggetti diversi da sé, ed avendo questi natura di persone fisiche, viene meno il necessario rapporto responsabilità/fatto proprio. Questo è vero non solamente da un punto di vista oggettivo, ma anche soggettivo, essendo richiesto un atteggiamento doloso o colposo che l'Ente, di per sé, non è in grado di porre in essere.

Nel tentativo di superare lo sbarramento dell'articolo 27 della Costituzione alcuni

6 Il latinismo “uti singuli” assume il significato di “in qualità di singolo”. Vi si ricorre quando ci si intende riferire alle persone singole, individualmente considerate.

7 Si tratta del fenomeno del cosiddetto “white collar crime”: frodi poste in essere in azienda da soggetti apicali. 8 Costituzione, art. 27 . La responsabilità penale è personale.

“L'imputato non è considerato colpevole sino alla condanna definitiva.

Le pene non possono consistere in trattamenti contrari al senso di umanità e devono tendere alla rieducazione del condannato.

studiosi hanno rivalutato la teoria organicistica9. In base a questa teoria l'Ente è portatore di interessi ed è in grado di esprimere la propria volontà e di realizzare atti giuridicamente rilevanti. Tale teoria identifica l'Ente nei suoi rappresentanti di vertice, in tal modo il comportamento di questi, se oggettivamente e soggettivamente idoneo a configurare un reato, produce la responsabilità penale della stessa persona giuridica da questi impersonata.

Il terzo comma dell'articolo 27 della Costituzione, che sancisce il principio della “necessaria umanità” e “finalità rieducativa” della sanzione penale, sintetizzata nel motto “nulla poena sine culpa”10, conferma la ratio del divieto. Infatti, essendo l'Ente un mero artificio tecnico, con finalità economico-giuridiche, non può essere destinatario di nessuna afflizione fisica, né tanto meno oggetto di alcuna azione rieducativa. Anche perché, per propria natura, non è stabile, ma può, nel corso del tempo, mutare caratteri e natura a seguito di una trasformazione strutturale, di cambiamento del management, di mutamento della compagine societaria e/o di riferimento.

Il Legislatore ha optato, di conseguenza, “per una terza via”, ovvero per un regime senza vincoli costituzionali, come quello della responsabilità amministrativa dell'Ente in dipendenza di alcune specifiche fattispecie criminose ed è proprio qui che interviene il D.Lgs. 231/01 “Disciplina della responsabilità amministrativa delle persone

giuridiche, delle società e delle associazioni anche prive di personalità giuridica”.

Tale Decreto prevede infatti che, nel caso venga commesso un “reato tipico” da un soggetto, legato in maniera funzionale ad un Ente giuridico, sia esso “apicale” o “sottoposto ad altrui direzione”, e quest'ultimo ne abbia tratto un vantaggio o un interesse, oltre alla responsabilità penale del reo si configura una responsabilità personale del soggetto giuridico per non aver posto in essere misure preventive in grado di prevenire ed impedire la commissione del reato. Si configurano, in questo modo, due distinte responsabilità, da cui discendono, parallelamente, due sanzioni: una per la persona fisica ed una per l'Ente ritenuto responsabile.

Se per l'imputazione dell'Ente, il conseguente accertamento della responsabilità e la

9 VENEZIANI P.,CADOPPI A., GARUTI G., Enti e responsabilità da reato, UTET, 2010

10 Nel brocardo “nulla poena sine culpa” è riassunto il prinipio di colpevolezza secondo cui non può esistere crimine, reato e conseguentemente pena, se non v'è stata colpa.

sua eventuale condanna si fa ricorso ad istituti penalistici, è nella fase preparatoria del reato che il Legislatore ha dovuto elaborare un raccordo sia nelle componenti oggettive che in quelle soggettive per poter configurare una responsabilità aggiuntiva e personale dell'Ente. Questo raccordo è stato attuato attribuendo all'Ente un obbligo generale di prevenzione dei reati economici e quindi un dovere di auto-organizzazione, idoneo ad impedire o limitare l'evento criminoso. In tal modo, qualora il reato presupposto sia posto in essere, e ricorrano i requisiti oggetti e soggettivi, l'Ente è chiamato a rispondere del comportamento omissivo e negligente nella gestione della propria struttura organizzativa. In questo modo l'Ente risulta essere il garante collettivo del rispetto della legalità. In base a questa costruzione la società non è chiamata a rispondere direttamente del reato commesso da un terzo, ma di riflesso per “colpa in organizzazione”, ovvero per l'atteggiamento omissivo e superficiale, non corretto, tenuto e per questo sanzionabile, per il ruolo ricoperto di garante dell'operato di quanti in esso e per esso collaborano.

1.2 Le origini del Decreto: il panorama nazionale ed internazionale

Proviamo adesso a fare un passo indietro, quale il senso oggi del brocardo “societas

delinquere non potest”?

A tale quesito, in diversi momenti, hanno tentato di rispondere vari ordinamenti.

Gli Stati Uniti d'America conoscono bene il fenomeno del corporate crime che, peraltro, ha subito una progressiva regolamentazione negli ultimi vent'anni. Il “Criminal Fine Enforcement Act”11 del 1984, non solo ha reso più aspre le sanzioni irrogabili agli Enti, ma ha anche previsto un sistema capace di plasmare la struttura interna delle società potendone condizionare persino lo Statuto12.

Bisogna, però, dare risalto anche al comportamento positivo tenuto da molti Enti americani dopo gli scandali giudiziari degli anni Sessanta (gli “electrical cases”), degli anni Settanta (il gran numero di violazioni alla normativa antitrust) e degli anni

11 Il Criminal Fine Enforcement Act del 1984 modifica il codice penale federale per quanto riguarda la raccolta e il pagamento di multe e sanzioni.

Prevede nel caso di ammenda inflitta ad una organizzazione, i pagamenti sono autorizzati dal patrimonio dell'organizzazione, ma se l'ammenda è inflitta un direttore, funzionario, dipendente, agente, il pagamento non è autorizzato dalle attività dell'organizzazione a meno che ciò non sia espressamente consentito dalla legge dello Stato.

Ottanta (la corruzione diffusa e l'insider trading). Molte società, infatti, al fine di opporre una barriera ulteriore, oltre a quella delle leggi dello Stato, alla possibile commissione di reati da parte dell'impresa, decidono di dotarsi autonomamente di Codici Etici. Possiamo definire encomiabile il solo fatto di promuovere, dall'interno, il rispetto della legge e di contribuire ad impedire la realizzazione di condotte criminose d'azienda. Punto dolente dei Codici Etici è però la mancata previsione di un apparato sanzionatorio adeguato.

Come soluzione le “Guidelines” del 1991 introducono i “programmi di collaborazione” elaborati all'interno dell'impresa, ma imposti con precisi limiti e requisiti dalla legge federale. Requisito indispensabile: l'esplicita previsione di forme sanzionatorie.

Passando dal “Nuovo” al “Vecchio Continente”, da anni ormai assistiamo allo sgretolamento del brocardo “societas delinquere non potest”. Già prima del 1995 la configurabilità della responsabilità penale delle persone giuridiche trova espressa disciplina in Norvegia, Olanda, Gran Bretagna, Irlanda, Scozia e Francia.

Nel 1995 il Codice Spagnolo ha previsto una serie di misure sanzionatorie applicabili anche alle “personas jurìdicas”.

In Germania, sebbene prevalente la tesi secondo cui gli Enti collettivi siano capaci di azione solo per mezzo dei loro organi e non siano assoggettabili a pena perché incapaci di avvertire la disapprovazione etico-sociale della sanzione, sono previsti dal codice penale taluni interventi sanzionatori come l'acquisizione pubblica, la confisca e alcune conseguenze accessorie.

A cosa è dovuto, quindi, lo sgretolamento del principio “societas delinquere non

potest”? Non solo ai motivi di politica-criminale sopra evidenziati, ma anche all'azione

compiuta negli ultimi anni dalla Comunità Europea. Già la Raccomandazione 88/1813 del Consiglio dei Ministri Europeo evidenzia l'importanza di una punizione diretta delle persone giuridiche. Il Regolamento 2988 del 199514 all'art. 7 prevede esplicitamente la responsabilità delle persone giuridiche che abbiano compiuto talune condotte criminose. Ed ancora la Convenzione OCSE del 199715, volta alla repressione

13 Raccomandazione N.R. (88) 18 del Comitato dei Ministri del Consiglio d'Europa – 20 ottobre 1988.

14 Regolamento (CE, EURATOM) N. 2988/95 del Consiglio del 18 dicembre 1995 relativo alla tutela degli interessi finanziari delle Comunità.

della corruzione dei pubblici ufficiali stranieri, ed il secondo protocollo PIF16: l'elenco dei provvedimenti, come vedremo, non si chiude qui, ma quelli appena citati sono senza dubbio tra i più importanti.

Tanto gli artt. 3 e 4 del secondo protocollo, quanto gli art 5 e 6 dell'azione comune, esigono che gli Stati membri adottino le misure necessarie affinché le persone giuridiche possano essere dichiarate responsabili dei delitti di frode, riciclaggio, corruzione attiva ai danni degli interessi finanziari della Comunità Europea, corruzione nel settore privato, e siano passibili di “sanzioni effettive, proporzionate e dissuasive” comprendenti sanzioni pecuniarie di natura penale o amministrativa ed “altre sanzioni tra cui:

● l'esclusione dal godimento di un vantaggio o aiuto pubblico;

● il divieto temporaneo o permanente di esercitare attività commerciale; ● l'assoggettamento a sorveglianza giudiziaria;

● provvedimenti giudiziari di scioglimento”.

Al Legislatore nazionale, dunque, la scelta relativa alla natura della responsabilità e ciò in considerazione di quegli ordinamenti, come ad esempio l'italiano ed il tedesco, per i quali l'imposizione del modello penalistico sarebbe risultata di non semplice attuazione.

La Corte di Giustizia delle Comunità Europee, dal canto suo, nella sentenza relativa all'affare Vandevenne17, esplicitamente stabilisce che “né l'art. 5 del Trattato CEE né l'art. 17 del Reg. 2820/85 obbligano uno Stato membro ad introdurre nel proprio ordinamento nazionale il principio della responsabilità penale delle persone giuridiche”. Essa prosegue poi ribadendo la possibilità, che nell'evoluzione giurisprudenziale successiva diviene obbligo, degli Stati membri di sanzionare le infrazioni al diritto comunitario col ricorso a misure penali effettive, proporzionate e dissuasive.

stranieri nelle operazioni economiche internazionali”. Ha invocato misure efficaci per scoraggiare,

prevenire e combattere la corruzione di pubblici ufficiali stranieri in relazione alle operazioni economiche internazionali, ed in particolare la pronta incriminazione di tale corruzione in maniera efficace e coordinata in conformità agli elementi comuni concordati nella Raccomandazione ed ai principi giurisdizionali e agli altri principi giuridici fondamentali di ciascun Paese.

16 Consiglio dell’Unione Europea, 19 luglio 1997, Secondo Protocollo PIF . Seppure non vigente nell’ambito comunitario, dopo pochi mesi ha fatto da modello in sede internazionale per la successiva stesura (17 dicembre 1997) della Convenzione OCSE, specialmente in materia di sanzionabilità delle persone giuridiche. 17 Corte di Giustizia, 2 ottobre 1991, causa C-7/90, in Raccolta, 1991, vol. 1, pag.4371 ss.

Risulta chiaro che le istituzioni comunitarie non vincolano formalmente i Legislatori nazionali quanto al modello di responsabilità da adottare, rispettando in tal modo le diverse scelte costituzionali.

Notevole rilievo va poi attribuito alle iniziative di organismi, tra i quali i già citati OCSE e Consiglio d'Europa, cui pure l'Italia aderisce, e le cui Convenzioni, una volta firmate, esigono una ratifica che le tramuti in strumenti assolutamente vincolanti. Si tratta della Convenzione di Bruxelles del 26 luglio 1995 sulla tutela degli interessi finanziari delle Comunità Europee; della Convenzione, anch'essa firmata a Bruxelles il 26 maggio 1997, sulla lotta alla corruzione nella quale sono coinvolti funzionari della Comunità Europea o degli Stati membri; della Convenzione OCSE del 17 dicembre 1997 sulla lotta alla corruzione di pubblici ufficiali stranieri nelle operazioni economiche ed internazionali ed infine della Convenzione e dei Protocolli delle Nazioni Unite contro il crimine organizzato transnazionale, adottati dall'Assemblea generale il 15/11/2000 ed il 31/05/2001. Rilevanti si presentano poi le disposizioni contenute nella Convenzione del Consiglio d'Europa sulla criminalità informatica redatta, quest'ultima, a Budapest nel novembre 2001 e quella per la prevenzione del terrorismo firmata a Varsavia nel 2005, e, per finire, la Convenzione delle Nazioni Unite contro la Corruzione di Merida.

La convenzione OCSE non prescrive espressamente l'introduzione della responsabilità penale delle persone giuridiche, richiedendo che ogni parte adotti “le misure necessarie, conformemente ai suoi principi giuridici, per stabilire la responsabilità delle persone giuridiche per la corruzione di pubblico ufficiale straniero” e che siano adottate sanzioni efficaci, proporzionate e dissuasive, incluse le sanzioni pecuniarie.18 Quanto al Consiglio d'Europa, risale al 1988 la prima Raccomandazione con la quale si invitano gli Stati membri a “promuovere l'adozione di misure finalizzate a rendere le imprese responsabili per i reati commessi nell'esercizio della loro attività, indipendentemente dai regimi i responsabilità civile in vigore, cui queste Raccomandazioni non si applicano”.19

Le istanze comunitarie, e la constatazione delle diverse soluzioni date al problema dai

18 Connotati, questi, considerati da taluno salienti delle sanzioni penali. V.in tal senso DOLCINI E., Principi

costituzionali e diritto penale, cit.,p.20

19 Cfr. Raccomandazione N.R. (88) 18 del Comitato dei Ministri del Consiglio d'Europa-20 ottobre 1988, in Riv. Trim.dir.pen.econ., 1991, p. 656

Legislatori di altri Paesi, indicano che mantenere penalmente irresponsabili le persone giuridiche non costituisce una scelta obbligata e sottolineano la natura relativa, storica, ideologica del principio “societas delinquere non potest”.

Risulta adesso utile tracciare il punto della situazione nel nostro Paese per meglio comprendere come siano state recepite le indicazioni provenienti dalle sedi europee. La questione della configurabilità di una responsabilità penale in capo alle persone giuridiche non è nuova nemmeno all'ordinamento giuridico italiano.

Le ragioni di politica criminale propendono, anche in Italia, per l'eliminazione del noto brocardo, ma ci sono indubbiamente questioni che rendono difficile l'introduzione nel nostro sistema giuridico del principio “societas delinquere potest”.

Si pensi, ad esempio, al fatto che tutto il codice penale del 1930 è costruito intorno alla persona fisica e non occorre particolare attenzione per scoprire che quando il Legislatore intende riferirsi alla persona giuridica la richiama esplicitamente, come accade ad esempio nel caso dell'art. 19720. Si pensi poi alla già citata affermazione “la responsabilità penale è personale” ex art. 27 della Costituzione ed infine al tradizionale modo di intendere la persona giuridica come “incapace di azione”, “incapace di colpevolezza” e “insensibile alla pena”.

La colpevolezza diviene argomento fondamentale per poter configurare o meno, nel nostro ordinamento giuridico, una responsabilità penale delle persone giuridiche.

Molte, soprattutto in Dottrina, le argomentazioni sulla colpevolezza. Essa è intesa dal significato minimo di “divieto di responsabilità per fatto altrui”, ma anche nel senso, più pregnante, di “responsabilità per fatto proprio colpevole”.

Sebbene sia possibile spiegare in diversi modi la colpevolezza (non si dimentichi la già citata teoria organicistica la quale, tentando di conferire un substrato di realtà dell'Ente, afferma che anch'esso è capace di manifestare volontà collettiva, per mezzo delle delibere e degli atti compiuti dagli Amministratori, attraverso un rapporto di “rappresentanza organica” tra l'Ente stesso e la persona che ne determina la volontà e

20 Codice penale art.197 Obbligazione civile delle persone giuridiche per il pagamento delle multe e delle “Gli Enti forniti di personalità giuridica, eccettuati lo Stato, le regioni, le province ed i comuni, qualora sia pronunciata condanna per reato contro chi ne abbia la rappresentanza o l’amministrazione, o sia con essi in rapporto di dipendenza, e si tratti di reato che costituisca violazione degli obblighi inerenti alla qualità rivestita dal colpevole, ovvero sia commesso nell’interesse della persona giuridica, sono obbligati al pagamento, in caso di insolvibilità del condannato, di una somma pari all’ammontare della multa o dell’ammenda inflitta. Se tale obbligazione non può essere adempiuta, si applicano al condannato le disposizioni dell’articolo 136.” Articolo così sostituito dalla L. 24 novembre 1981, n. 689”.

l'azione)21, il Legislatore ha imboccato, come precedentemente accennato, una strada sui generis come quella definita proprio dalla Relazione al Decreto Legislativo 231/01 “Disciplina della responsabilità amministrativa delle persone giuridiche, delle società e delle associazioni anche prive di personalità giuridica”, ovvero quella dell'illecito

amministrativo a natura complessa. Non si tratta di un illecito penale vero e proprio né di un illecito amministrativo tradizionale. Si tratta di un sistema punitivo che “coniuga i tratti essenziali del sistema penale e di quello amministrativo nel tentativo di contemperare le ragioni dell'efficacia preventiva con quelle, non eludibili, della massima garanzia”22. In poche parole il Legislatore, resosi conto del tradizionale ostacolo posto dall'art. 27 della Costituzione, definisce “responsabilità amministrativa” quanto poi trova applicazione attraverso un controllo compiuto dal Giudice penale e con le forme a questo proprie.

Infatti il sistema costruito dal Decreto Legislativo è, nella sua struttura, palesemente di stampo penalistico. Hanno carattere penale il principio di legalità, il sistema di imputazione. Ha carattere penale la validità spaziale delle norme. Hanno carattere penale le sanzioni in esso previste. Ed ancora, soprattutto, ha carattere penale il giudizio adottato per irrogare la punizione. Ben venga dunque l'errato nomen juris se può essere d'ausilio nel reprimere condotte criminose per una società civile.

Dunque l'entrata in vigore del D.Lgs. 231/01 ha di fatto modificato la stessa concezione dell'attività di impresa, proprio in relazione al pregresso storico che sanciva l'impossibilità di delinquere per la società.

Un'ultima, ma non meno importante osservazione, scaturisce dall'analisi del fenomeno corruttivo quale si è manifestato in Italia, ovvero contrassegnato da sistemicità e permanenza dei rapporti con la Pubblica Amministrazione.

La continuità dei rapporti nel lungo periodo è spesso agevolata dalla struttura organizzativa dell'impresa, dall'avvicendamento dei singoli soggetti nella medesima posizione all'interno di essa, dalla loro sostituibilità e intercambiabilità. I menzionati aspetti consentono quella stabilità che si è visto essere precipua caratteristica del

21 Rimane però, anche alla luce della teoria organicistica, il problema della compatibilità della responsabilità penale delle persone giuridiche con il principio di colpevolezza inteso come responsabilità per fatto proprio colpevole.

22 Affermazione posta nel progetto Grosso di riforma del codice penale, 1 ottobre 1998, e riproposta nella relazione al Decreto Legislativo.

sistema degli scambi occulti. La stessa Dottrina italiana non ha mancato di prendere consapevolezza del fatto che protagoniste di molte vicende siano state le persone giuridiche piuttosto che le persone fisiche.

2 Il Decreto Legislativo 231/01 2.1 La responsabilità dell'Ente

Il fenomeno del corporate crime è alimentato da fattori che, pur facendo parte fisiologicamente e naturalmente dell'impresa stessa, costituiscono gli elementi patologici che fomentano l'illegalità societaria e rendono la persona giuridica un soggetto a rischio di commissione dei reati. Ecco che allora il Decreto 231 costituisce, per l'ordinamento italiano, un potenziale strumento di lotta alla criminalità d'impresa. La responsabilità diretta delle aziende, nella commissione di specifici reati, è dunque diventata una realtà del nostro ordinamento giuridico proprio a partire dall' 8 giugno 2001, quando, in attuazione della Delega di cui all'art. 11 della Legge 29 settembre 2000 n. 30023, è stato introdotto il D.Lgs 231/2001, entrato in vigore il 4 luglio successivo.

Come già menzionato, il Decreto è stato emanato nel 2001 come disciplina del recepimento di varie Convenzioni internazionali anticorruzione cui l'Italia aveva già da tempo aderito. La normativa è inizialmente circoscritta ai reati ed illeciti nei rapporti tra privati e Pubblica Amministrazione, all'indebita percezione di finanziamenti, alla corruzione.

Il Decreto introduce in Italia un regime di responsabilità amministrativa riferibile sostanzialmente alla responsabilità penale, a carico degli Enti, per alcuni reati commessi nell'interesse o a vantaggio degli stessi da:

23 Legge 29 settembre 2000, n. 300. “Ratifica ed esecuzione dei seguenti Atti internazionali elaborati in base

all'art. K.3 del trattato dell'Unione europea: Convenzione sulla tutela degli interessi finanziari delle Comunità europee, fatta a Bruxelles il 26 luglio 1995, del suo primo protocollo fatto a Dublino il 27 settembre 1996, del Protocollo concernente l'interpretazione in via pregiudiziale, da parte della Corte di Giustizia delle Comunità europee di detta Convenzione, con annessa dichiarazione, fatto a Bruxelles il 29 novembre 1996, nonché della Convenzione relativa alla lotta contro la corruzione nella quale sono coinvolti funzionari delle Comunità europee o degli Stati membri dell'Unione europea, fatta a Bruxelles il 26 maggio 1997 e della Convenzione OCSE sulla lotta alla corruzione di pubblici ufficiali stranieri nelle operazioni economiche internazionali, con annesso, fatta a Parigi il 17 dicembre 1997. Delega al Governo per la disciplina della responsabilità amministrativa delle persone giuridiche e degli Enti privi di personalità.”

● persone fisiche che rivestono funzioni di rappresentanza, di amministrazione o di direzione degli Enti stessi o di una loro unità organizzativa dotata di autonomia finanziaria e funzionale nonché da persone fisiche che esercitino, anche di fatto, la gestione e il controllo degli Enti medesimi e

● da persone fisiche sottoposte alla direzione o alla vigilanza di uno dei soggetti sopra indicati.

Tale responsabilità si aggiunge di fatto a quella della persona fisica che ha materialmente commesso l'illecito. L'ampliamento di responsabilità che ne consegue mira, quindi, a coinvolgere gli Enti nella punizione di taluni reati commessi nel loro interesse o a loro vantaggio mentre l'Ente non risponde se le persone sopra indicate hanno agito nell'interesse esclusivo proprio o di terzi.24

La responsabilità sorge soltanto in occasione della realizzazione di determinati tipi di reati da parte dei soggetti legati all'impresa alternativamente a titolo di sovraordinazione / subordinazione e solo nell'ipotesi in cui la condotta illecita sia stata realizzata nell'interesse o a vantaggio di essa.

Dunque, non soltanto quando il comportamento illecito abbia determinato un vantaggio patrimoniale o meno per l'impresa, ma anche nell'ipotesi in cui, pur in assenza di tale concreto risultato, il fatto trovi ragione nell'interesse di quest'ultima. La differenziazione tra i due concetti è chiaramente illustrata nel testo stesso del Decreto che attribuisce una valenza “soggettiva”, riferita cioè alla volontà dell'autore del reato (ossia l'autore deve essersi attivato avendo come fine della sua azione la realizzazione di uno specifico interesse dell'Ente), mentre nella seconda ipotesi una valenza di tipo “oggettivo” riferita quindi ai risultati effettivi della sua condotta (il riferimento è ai casi in cui l'autore del reato, pur non avendo direttamente di mira un interesse dell'Ente, realizza comunque un vantaggio a suo favore).

Bisogna precisare che vi è una differenziazione nell'ambito della problematica dell'onere della prova, a seconda che il reato sia commesso da un soggetto che riveste la posizione apicale, oppure nel caso di reato commesso da dipendente.

Nel caso di un soggetto posto in posizione apicale, come specificato in seguito, l'onere della prova è dell'Ente che deve dimostrare di non essere responsabile, se si tratta

invece di un soggetto dipendente l'onere della prova è posto a carico dell'accusa che deve provare che vi è colpa da organizzazione.

Discende da quanto sopra che, sotto il profilo soggettivo, per esentarsi da responsabilità, l'Ente dovrà comunque adottare, ed efficacemente attuare, un Modello di organizzazione e gestione idoneo a prevenire reati della specie di quello verificatosi. Naturalmente, la colpevolezza è fondata sulla violazione di un preciso obbligo imposto dal Modello organizzativo.

In sostanza si potrà muovere all'azienda una censura solo nel caso di mancata predisposizione e attuazione del Modello, così come tipizzato dalla legge in materia.

2.2 La colpa da organizzazione

Il pensiero economico aziendale ha elaborato una nozione di organizzazione aziendale, intendendo la stessa come una vera e propria identità, assimilabile a quella dell'uomo. Tale contributo del pensiero economico-aziendale ha portato il Legislatore a recepire il concetto di “identità” nell'organizzazione aziendale, obbligandolo, così, ad organizzare la propria attività d'impresa, in modo da ridurre al minimo la soglia di rischio di verificazione di illeciti.

Ciò, appunto, può essere perseguito solo mediante la creazione di un sistema-apparato di controllo. Da qui, lo sforzo degli interpreti nel creare un Codice Etico, nonché Modelli organizzativi, volti a precisare, in concreto, le modalità di azione da porre in essere al fine di evitare, il più possibile, la verificazione di fattispecie criminose, tipizzate dalla legge.

In relazione a ciò, è evidente che l'organizzazione aziendale debba appunto tenere in debita considerazione i Modelli applicativi, così come sopra precisato.

Naturalmente, il mancato rispetto delle suddette regole di cautela implica la possibilità di un addebito per “colpa da organizzazione” posto in capo alla società.

Di fatto, e ai sensi della recente Giurisprudenza in materia, “l'Amministratore risponderebbe solo nell'ipotesi di mancata adozione di tutte le cautele che, da una analisi in abstracto, sarebbe stato naturale e ragionevole aspettarsi dal gestore di impresa, considerate anche le ulteriori cautele che era ragionevole attendersi sulla base

delle specifiche competenze del particolare Amministratore”.25

Da quanto sopra è evidente che la colpa della società sia, in realtà, una colpa fondata sulla violazione di un dovere tipizzato dalla legge, appunto, mediante il Codice Etico e i codici comportamentali.

Come può agevolmente intendersi come sopra esposto, il sistema delineato nel Decreto è volto prevalentemente a creare due meccanismi tra loro collegati:

1. un sistema organizzativo di controllo ad hoc all'interno dell'azienda;

2. un sistema sanzionatorio, commisurato, oltre che alla gravità del fatto-reato, anche all'efficacia del sistema organizzativo e di controllo interno.

La soluzione adottata dal Decreto si caratterizza per essere autonoma rispetto alle altre ipotesi contemplate nel codice civile dall'art. 204926 c.c e dagli artt 19627, 197 cod.pen.. L'art. 7 del D.Lgs. 231/01 considera come elementi costitutivi della fattispecie oggettiva della colpa della societas per il reato del subordinato:

1. l'individuazione del dovere di diligenza di carattere generale rappresentato dalla osservanza degli obblighi di direzione e vigilanza;

2. il collegamento della responsabilità alla realizzazione del rischio tipico costituito dalla commissione dei reati di cui agli artt. 24 e 26 del Decreto; rischio, la cui concretizzazione è a sua volta rappresentata dal fatto reato perpretato dal subordinato;

3. la violazione delle regole di diligenza da adottarsi da parte dell'Ente per prevenire reati della specie di quello verificatosi.

E' evidente, da quanto sopra, che questo Modello fonda la responsabilità non sulla prova della negligenza della persona fisica-sorvegliante (Dirigente) nel controllo della persona fisica-sorvegliato (dipendente), bensì sulla prova della generale e strutturale colpa da organizzazione nella prevenzione e protezione dell'azienda dallo specifico

25 Cass. Pen. Sez. II, 30/01/06 n. 9635.

26 Codice civile, art. 2049 Responsabilità dei padroni e dei committenti

“I padroni e i committenti sono responsabili per i danni arrecati dal fatto illecito dei loro domestici e commessi nell'esercizio delle incombenze a cui sono adibiti.”

27 Codice penale, art. 196 Obbligazione civile per le multe e le ammende inflitte a persona dipendente

“Nei reati commessi da chi e’ soggetto all’altrui autorità, direzione o vigilanza, la persona rivestita dell’autorità, o incaricata della direzione o vigilanza, e’ obbligata, in caso di insolvibilità del condannato, al pagamento di una somma pari all’ammontare della multa o dell’ammenda inflitta al colpevole, se si tratta di violazioni di disposizioni che essa era tenuta a far osservare, e delle quali non debba rispondere penalmente. Qualora la persona preposta risulti insolvibile, si applicano al condannato le disposizioni dell’art. 136.”Articolo cosi’ sostituito dalla L. 24 novembre 1981, n. 689.

rischio.

La regola cautelare si concretizza pertanto in uno specifico Modello di organizzazione, a base eminentemente preventiva, che la norma, ovviamente, evoca soltanto, ma inserisce comunque nei requisiti tipici di questa fattispecie colposa, demandandone, poi, al singolo Ente, destinatario della norma stessa, la specificazione concreta.

Nel caso, invece, di reato commesso da soggetti in posizione apicale, alla maggiore pregnanza ascritta del rapporto che lega tali soggetti alla società corrisponde una minore densità di contenuti.

In tali situazioni, il Legislatore ha introdotto un paradigma di colpevolezza da organizzazione che inverte l'onere della prova, appunto, a carico dell'Ente.

Per evitare di incorrere in responsabilità l'Ente deve provare:

1. di avere adottato ed efficacemente attuato tutti i Modelli di organizzazione e gestione idonei a prevenire reati della specie verificatosi;

2. di avere affidato il compito di vigilare sul funzionamento e sull'osservanza dei Modelli e di curare il loro aggiornamento a un organismo interno dell'Ente dotato di autonomi poteri di iniziativa e controllo;

3. che le persone fisiche abbiano commesso il reato eludendo fraudolentemente i Modelli di organizzazione e gestione.

Il sistema, così delineato, è proteso a valorizzare in chiave esimente, sia pure con un meccanismo di inversione probatoria, il rispetto di adeguate regole di diligenza autoimposte da parte della società e finalizzate a prevenire il rischio reato da parte dei vertici.

2.3 I destinatari del Decreto

Le disposizioni previste all'interno del Decreto si applicano, così come indicato dall'art.1 comma 2, agli Enti forniti di personalità giuridica, alle Società e Associazioni anche prive di personalità giuridica.

Nello specifico i soggetti cui la normativa si rivolge sono:

● SpA (anche quelle partecipate dallo Stato o da altri Enti pubblici), Sapa, Srl (anche con un unico socio);

cooperative e mutue assicuratrici; ● le Ss, le Snc, le Sas;

● le Società di fatto;

● le Società di intermediazione immobiliare, le Imprese di investimento a capitale variabile, le Società di gestione di fondi comuni di investimento, le Società sportive, le Associazioni non riconosciute;

● i Comitati, le Fondazioni;

● Enti pubblici economici (gli Istituti di credito di diritto pubblico). Le disposizioni non si applicano invece a:

● Stato;

● Enti Pubblici territoriali (Regioni, Province, Comuni, CCIAA),

● altri Enti Pubblici non economici (Istituti di ricerca, Enti previdenziali, etc...); ● Enti che svolgono funzioni di rilievo costituzionale (secondo la Relazione

sembra che facciano parte di tale categoria partiti e sindacati);

● Enti a soggettività pubblica che non esercitano pubblici poteri, come, ad esempio, le IPAB, le Aziende Sanitarie locali, gli Enti di sviluppo delle Regioni, le Aziende pubbliche per la gestione di pubblici servizi (speciali, regionali, provinciali, comunali), gli Enti Pubblici autarchici istituzionali che perseguono fini ed interessi propri delle Stato (INPS, INAIL, ISTAT, etc...), gli Enti Pubblici ausiliari, gli Enti autarchici operanti in ambito locale (collegi professionali);

● secondo un orientamento dottrinario diffuso devono inoltre essere escluse le Imprese familiari, le Associazioni in partecipazione come pure le Associazioni temporanee d'impresa;

● infine per la Corte di Cassazione sono esclusi anche gli imprenditori individuali.

2.4 Le sanzioni previste

Le sanzioni per gli illeciti amministrativi dipendenti da reato indicate dal Decreto all'art. 9 sono:

b) le sanzioni interdittive; c) la confisca;

d) la pubblicazione della sentenza.

Per l'illecito amministrativo dipendente da reato si applica sempre la sanzione pecuniaria, per la quale non è ammesso il pagamento in misura ridotta, ed il cui ammontare è compreso tra un importo minimo di 25.823 € ed un importo massimo di 1.549.371 €.

Per ciò che concerne la commisurazione della sanzione pecuniaria28, il Giudice la determina tenendo conto della gravità del fatto, del grado della responsabilità dell'Ente, dell'attività svolta per eliminare o attenuare le conseguenze del fatto e per prevenire la commissione di ulteriori illeciti.

L'importo è inoltre fissato sulla base delle condizioni economiche e patrimoniali dell'Ente allo scopo di assicurare un'efficace riscossione della sanzione.

La sanzione pecuniaria è ridotta della metà quando l'autore del reato ha commesso il fatto nel prevalente interesse proprio o di terzi e l'Ente non ne ha ricavato vantaggio, o ne ha ricavato un vantaggio minimo, oppure quando il danno patrimoniale cagionato è di particolare tenuità. Può essere invece ridotta da un terzo alla metà nel caso in cui, prima della dichiarazione di apertura del dibattimento di primo grado, l'Ente abbia risarcito integralmente il danno e abbia eliminato le conseguenze dannose o pericolose del reato ovvero si sia comunque efficacemente adoperato in tal senso. Il caso di riduzione della sanzione da un terzo alla metà può inoltre verificarsi quando sia stato adottato e reso operativo un Modello Organizzativo idoneo a prevenire reati della specie di quello verificatosi.

Le sanzioni interdittive comprendono invece: l'interdizione dall'esercizio dell'attività; la sospensione o la revoca delle autorizzazioni, licenze o concessioni funzionali alla commissione dell'illecito; il divieto di contrattare con la Pubblica Amministrazione, salvo che per ottenere le prestazioni di un pubblico servizio; l'esclusione da agevolazioni, finanziamenti, contributi o sussidi e l'eventuale revoca di quelli già concessi; il divieto di pubblicizzare beni o servizi.

Le sanzioni interdittive, la cui durata non può essere inferiore a tre mesi e superiore a

due anni, si applicano in relazione ai reati per i quali sono espressamente previste, quando ricorre almeno una delle seguenti condizioni:

● l'Ente ha tratto dal reato un profitto di rilevante entità ed il reato è stato commesso da soggetti in posizione apicale ovvero da soggetti sottoposti all'altrui direzione quando la commissione del reato sia stata determinata o agevolata da gravi carenze organizzative;

● in caso di reiterazione degli illeciti29.

Le sanzioni interdittive hanno ad oggetto la specifica attività alla quale si riferisce l'illecito dell'Ente. Il Giudice ne determina il tipo e la durata, tenendo conto dell'idoneità delle singole sanzioni a prevenire illeciti del tipo di quello commesso. Il divieto di contrattare con la Pubblica Amministrazione può anche essere limitato a determinati tipi di contratto o a determinate amministrazioni. L'interdizione dall'esercizio di un'attività comporta la sospensione ovvero la revoca delle autorizzazioni, licenze o concessioni funzionali allo svolgimento dell'attività.

L'interdizione dall'esercizio dell'attività si applica soltanto quando l'irrogazione di altre sanzioni interdittive risulti inadeguata.

Se sussistono i presupposti per l'applicazione di una sanzione interdittiva che determina l'interruzione dell'attività dell'Ente30, il Giudice, in luogo dell'applicazione della sanzione, dispone la prosecuzione dell'attività dell'Ente stesso da parte di un commissario per un periodo pari alla durata della pena interdittiva che sarebbe stata applicata, quando ricorre almeno una delle seguenti condizioni:

● l'Ente svolge un pubblico servizio o un servizio di pubblica necessità la cui interruzione può provocare un grave pregiudizio alla collettività;

● l'interruzione dell'attività dell'Ente può provocare, tenuto conto delle sue dimensioni e delle condizioni economiche del territorio in cui è situato, rilevanti ripercussioni sull'occupazione.

Tutto questo è possibile a meno che l'interruzione dell'attività sia conseguente all'applicazione, in via definitiva, di una sanzione interdittiva.

Comunque, nei casi di prosecuzione dell'attività da parte del commissario, il profitto derivante dall'attività medesima viene confiscato.

29 D.Lgs. 231/01, art.13 30 D.Lgs 231/01, art.15

Può essere disposta l'interdizione definitiva dall'esercizio dell'attività31 nell'ipotesi in cui l'Ente abbia tratto dal reato un profitto di rilevante entità e sia già stato condannato, almeno tre volte negli ultimi sette anni, alla interdizione temporanea dall'esercizio dell'attività.

Sempre in merito all'applicazione di sanzioni interdittive in maniera permanente, il Giudice può applicare all'Ente, in via definitiva, la sanzione del divieto di contrattare con la Pubblica Amministrazione ovvero del divieto di pubblicizzare beni o servizi quando si verifica la regola degli “ultimi sette anni” sopra menzionata.

Infine se l'Ente, o una sua unità organizzativa, viene stabilmente utilizzato allo scopo unico o prevalente di consentire o agevolare la commissione di reati in relazione ai quali è prevista la sua responsabilità, è sempre disposta l'interdizione definitiva dall'esercizio dell'attività e non si applicano.

Ferma l'applicazione delle sanzioni pecuniarie, le sanzioni interdittive non si applicano, secondo quanto indicato dall'art.17, quando, prima della dichiarazione di apertura del dibattimento di primo grado, concorrono le seguenti condizioni:

● l'Ente ha risarcito integralmente il danno ed ha eliminato le conseguenze dannose o pericolose del reato ovvero si è comunque efficacemente adoperato in tal senso;

● l'Ente ha eliminato le carenze organizzative che hanno determinato il reato mediante l'adozione di Modelli Organizzativi idonei a prevenire reati della specie di quello verificatosi;

● l'Ente ha messo a disposizione il profitto conseguito ai fini della confisca.

Venendo ad un altro tipo di sanzione, ovvero la pubblicazione della sentenza di condanna, essa può essere disposta quando nei confronti dell'Ente sia applicata una sanzione interdittiva32.

La sentenza è pubblicata una sola volta, per estratto o per intero, in uno o più giornali indicati dal Giudice nella sentenza nonché mediante affissione nel comune ove l'Ente ha la sede principale.

Concludiamo evidenziando che, nei confronti dell'Ente, è sempre disposta, con la sentenza di condanna, la confisca del prezzo o del profitto del reato, salvo per la parte

31 D.Lgs. 231/01, art. 16 32 D.Lgs. 231/01, art.18

che può essere restituita al danneggiato. Sono ovviamente fatti salvi i diritti acquisiti dai terzi in buona fede.

Quando non è possibile eseguire la confisca così come sopra indicato, la stessa può avere ad oggetto somme di denaro, beni o altre utilità di valore equivalente al prezzo o al profitto del reato.

2.5 I reati oggetto del Decreto

La normativa in esame, come già menzionato, è stata emanata nel 2001 in recepimento di varie Convenzioni internazionali anticorruzione e quindi circoscritta inizialmente, nel suo testo originario, ai reati ed illeciti nei rapporti tra privati e Pubblica Amministrazione, all'indebita percezione di finanziamenti, alla corruzione e precisamente ai reati commessi nei rapporti con la Pubblica Amministrazione (art. 24, 25 D.Lgs. 231/01):

● malversazione a danno dello Stato o di altro Ente pubblico (art. 316-bis cod. pen.);

● indebita percezione di contributi, finanziamenti o altre erogazioni da parte dello Stato o di altro Ente pubblico (art. 316-ter cod. pen.);

● concussione (art. 317 cod. pen.);

● corruzione per atto di ufficio (art. 318 cod. pen.) o corruzione per atto contrario ai doveri d'ufficio (art. 319 cod. pen.);

● circostanze aggravanti ( art. 319-bis cod. pen); ● corruzione in atti giudiziari (art. 319-ter cod. pen.);

● corruzione di persona incaricata di pubblico servizio (art. 321 cod. pen.); ● istigazione alla corruzione (art. 322 cod. pen.);

● truffa in danno dello Stato o di altro Ente pubblico (art. 640, comma primo, n. 1 cod. pen.);

● truffa aggravata per il conseguimento di erogazioni pubbliche (art. 640- bis cod. pen.);

● frode informatica in danno dello Stato o di altro Ente pubblico (art. 640-ter cod. pen.).

dalla Legge 23 novembre 2001 n. 40933, recante “Disposizioni urgenti in vista

dell'introduzione dell'euro”, ha inserito nell'ambito del Decreto l'art.25-bis, che mira a

punire il reato di “falsità in monete, in carte di pubblico credito e in valori di bollo” e precisamente:

● falsificazione in monete, spendita e introduzione nello Stato, previo concerto, di monete falsificate (art. 453 cod. pen.);

● alterazione di monete (art. 454 cod.pen.);

● spendita e introduzione nello Stato, senza concerto, di monete falsificate (art. 455 cod. pen.);

● spendita di monete falsificate ricevute in buona fede (art. 457 cod.pen.);

● falsificazione di valori di bollo, introduzione nello Stato, acquisto, detenzione o messa in circolazione di valori di bollo falsificati (art. 459 cod. pen.);

● contraffazione di carta filigranata in uso per la fabbricazione di carte di pubblico credito o di valori di bollo (art. 460 cod.pen.);

● fabbricazione o detenzione di filigrane o di strumenti destinati alla falsificazione di monete, di valori di bollo o di carta filigranata (art. 461 cod. pen.);

● uso di valori di bollo contraffatti o alterati (art. 464 cod. pen.).

Uno degli interventi più importanti è rappresentato dal D.Lgs. n. 61/2002 in vigore dal 16 aprile 2002, nell'ambito della riforma del diritto societario34, ha introdotto il nuovo art.25-ter del D.Lgs. 231/2001, estendendo il regime di responsabilità amministrativa degli Enti anche ai così detti reati societari:

● false comunicazioni sociali (art. 2621 c.c.);

● false comunicazioni sociali in danno dei soci o dei creditori (art. 2622 c.c.); ● falso in prospetto ( art. 173-bis TUF, art. 2623 c.c.)35. Tale ipotesi di reato

33 Legge 23 settembre 2001, n. 409, “Conversione in legge, con modificazioni del Decreto-legge 25 settembre

2001, n. 350, recante disposizioni urgenti in vista dell'introduzione dell'euro”, pubblicata nella Gazzetta

Ufficiale n. 274 del 24 novembre 2001.

34 Decreto Legislativo n. 61/2002, “Disciplina degli illeciti penali ed amministrativi riguardanti le società

commerciali”, pubblicato l'11 aprile 2002 sulla Gazzetta Ufficiale – Serie Generale n. 88 del 15 aprile 2002.

Con questo provvedimento il Governo ha dato attuazione all'articolo 11 della Legge Delega sulla riforma del diritto societario (l.n. 366/2001), approvata il 3 ottobre 2001. Le norme menzionate sono state successivamente modificate con la legge 262/2005.

35 L'art. 2623 c.c. che disciplinava il reato di falso in prospetto è stato abrogato e sostituito con l'art.173-bis TUF. Nonostante tale modifica, il richiamo all'art.2623 contenuto nell'art. 25-ter del D.Lgs n. 231/2001 non è stato sostituito con il richiamo all'art.173-bis TUF, ciò che dovrebbe comportare l'inapplicabilità del decreto 231 al reato di falso in prospetto.

consiste nell'esporre false informazioni ovvero nell'occultare dati o notizie all'interno dei prospetti secondo modalità idonee ad indurre in errore i destinatari dei prospetti stessi. Deve inoltre sussistere l'intenzione di ingannare i destinatari dei prospetti e la condotta deve essere rivolta a conseguire per sé o per altri un ingiusto profitto.

L'art. 2623 è stato soppresso a partire dal 12/01/2006 dalla Legge del 28/12/200536 n. 262 art. 34.

● Falsità nelle relazioni o nelle comunicazioni delle società di revisione (art. 2624 c.c.). Si tratta di false informazioni o occultamento di informazioni, nelle relazioni o in altre comunicazioni della società di revisione, concernenti la situazione economica, patrimoniale o finanziaria della società sottoposta a revisione, secondo modalità idonee ad introdurre in errore i destinatari delle comunicazioni stesse.

L'art. 2624 c.c. è stato abrogato dal Decreto Legislativo 27 gennaio 201037, art. 37, co. 34.

● Impedito controllo (art. 2625 c.c.);

● formazione fittizia del capitale (art. 2632 c.c.);

● indebita restituzione dei conferimenti (art. 2626 c.c.);

● illegale ripartizione degli utili e delle riserve (art. 2627c.c.);

● illecite operazioni sulle azioni o quote sociali o della società controllante (art. 2628 c.c.);

● operazioni in pregiudizio dei creditori (art. 2629 c.c.);

● omessa comunicazione del conflitto di interesse (art. 2629-bis c.c.) [Articolo aggiunto dalla L. 28 dicembre 2005, n. 262 art. 31];

● indebita ripartizione dei beni sociali da parte dei liquidatori (art. 2633 c.c.); ● illecita influenza sull'Assemblea (art. 2636 c.c.);

● aggiotaggio (art. 2637 c.c.);

● ostacolo all'esercizio delle funzioni delle autorità pubbliche di vigilanza (art.

36 Legge 28 dicembre 2005, n. 262, “Disposizioni per la tutela del risparmio e la disciplina dei mercati

finanziari”, pubblicata in Gazzetta Ufficiale n. 301 del 28 dicembre 2005-Supplemento ordinario n. 208

37 Decreto Legislativo 27 gennaio 2010 n. 11, “Attuazione della Direttiva 2007/64/CE, relativa ai servizi di

pagamento nel mercato interno, recante modifica delle Direttiva 97/7/CE,2002/65/CE, 2006/48/CE, e che abroga la Direttiva 97/5/CE”, pubblicata il 13 febbraio 2010 in Gazzetta Ufficiale-Supplemento ordinario

2638 c.c.).

Successivamente l'art.3 della L. 14 gennaio 2003, n. 738 ha introdotto l'art. 25-quater, il quale dispone la punibilità dell'Ente per i delitti aventi finalità di terrorismo o di evasione dell'ordine democratico, previsti dal codice penale e dalle Leggi Speciali. Diversamente da quanto accade per gli altri reati previsti dal D.Lgs. 231/01, l'art.

25-quater opera un rinvio generale aperto a tutte le ipotesi attuali e future di reati per:

● delitti aventi finalità di terrorismo o di eversione dell'ordine democratico previsti dal codice penale;

● delitti aventi finalità di terrorismo o di eversione dell'ordine democratico previsti dalle Leggi Speciali;

● delitti previsti dall'art. 2 della Convenzione Internazionale di New York del 9 dicembre 1999.

Le ipotesi di reato in questo senso previste sono: ● associazioni sovversive (art. 270 cod. pen.);

● associazioni con finalità di terrorismo anche internazionale o di evasione dall'ordine democratico (art. 270-bis cod. pen.);

● assistenza agli associati (art. 270-ter cod. pen.);

● arruolamento con finalità di terrorismo anche internazionale (art. 270-quater cod. pen.);

● addestramento ad attività con finalità di terrorismo anche internazionale (art. 270-quinquies cod. pen.);

● attentato per finalità terroristiche o di eversione (art. 280 cod. pen.);

● sequestro di persona a scopo di terrorismo o di eversione (art. 289-bis cod. pen.);

● istigazione a commettere alcuno dei delitti contro la personalità dello Stato (art. 302 cod. pen.);

● cospirazione politica mediante accordo e cospirazione politica mediante associazione (artt. 304 e 305 cod. pen.);

● banda armata, formazione, partecipazione e assistenza ai partecipi di

38 Legge n 14 gennaio 2003, n. 7, “Ratifica ed esecuzione della Convenzione internazionale per la repressione

del finanziamento del terrorismo, fatta a New York il 19 dicembre 1999, e norme di adeguamento dell'ordinamento interno”, pubblicata nella Gazzetta Ufficiale n.21 del 27 gennaio 2003.

cospirazione o di banda armata (artt. 306 e 307 cod. pen.);

● reati di terrorismo previsti dalle Leggi Speciali: consistono in tutta quella parte della legislazione italiana, emanata negli anni Settanta e Ottanta, volta a combattere il terrorismo;

● reati diversi da quelli indicati nel codice penale e nelle Leggi Speciali, posti in essere in violazione dell'art. 2 della Convenzione di New York dell' 8 dicembre 1999, in base al quale commette un reato ai sensi della citata Convenzione chiunque con qualsiasi mezzo, direttamente o indirettamente, illegalmente e intenzionalmente, fornisce o raccoglie fondi con l'intento di utilizzarli o sapendo che sono destinati ad essere utilizzati, integralmente o parzialmente, al fine di compiere: un atto che costituisce reato ai sensi di e come definito in uno dei trattati elencati nell'allegato; ovvero qualsiasi altro atto diretto a causare la morte o gravi lesioni fisiche ad un civile, o qualsiasi altra persona che non ha parte attiva in situazioni di conflitto armato, quando la finalità di tal atto, per la sua natura o contesto, è di intimidire una popolazione, o obbligare un governo o un'organizzazione internazionale a compiere o a astenersi dal compiere qualcosa.

L'art. 25-quinquies, introdotto dall'art. 5 della L. 11 agosto 2003, n. 22839, in tema di misure contro la tratta delle persone, ha esteso la responsabilità dell'Ente ai reati contro la personalità individuale:

● riduzione o mantenimento in schiavitù o in servitù (art. 600 cod.pen.); ● prostituzione minorile (art. 600-bis cod.pen.);

● pornografia minorile (art. 600-ter cod.pen.);

● detenzione di materiale pornografico (art. 600-quater cod.pen.);

● pornografia virtuale (art. 600-quater.1 cod.pen.) [aggiunto dall'art. 10, L. 6 febbraio 2006 n. 38];

● iniziative turistiche volte allo sfruttamento della prostituzione minorile (art. 600-quinquies cod.pen.);

● tratta di persone (art. 601 cod.pen.);

● acquisto e alienazione di schiavi (art. 602 cod.pen.).

39 Legge 11 agosto 2003, n.228, “Misure contro la tratta di persone”, pubblicato nella Gazzetta Ufficiale 23 agosto 2003, n.195.

La Legge 2 luglio 2010, n. 108, “Ratifica ed esecuzione della Convenzione del

Consiglio d'Europa sulla lotta contro la tratta di esseri umani, fatta a Varsavia il 16 maggio 2005, nonché norme di adeguamento dell'ordinamento interno”40, ha parzialmente modificato gli articoli 600, 601 e 602 del codice penale; questi articoli sono richiamati dall'art. 25-quinquies e, per il tramite dell'art. 416 cod.pen., dall'art. 24-ter del D.Lgs. 231/01.

Queste le modifiche apportate:

Art. 3 - Modifiche al codice penale in materia di tratta di persone.

1. Al codice penale sono apportate le seguenti modificazioni: a) all'articolo 600, il terzo comma è abrogato; b) all'articolo 601, il secondo comma è abrogato; c) all'articolo 602, il secondo comma è abrogato; d) dopo l'articolo 602-bis è inserito il seguente: “Art. 602-ter (Circostanze aggravanti). - La pena per i reati previsti dagli articoli 600, 601 e 602 è aumentata da un terzo alla metà: a)se la persona offesa è minore degli anni diciotto; b) se i fatti sono diretti allo sfruttamento della prostituzione o al fine di sottoporre la persona offesa al prelievo degli organi; c) se dal fatto deriva un grave pericolo per la vita o l'integrità fisica o psichica della persona offesa. Se i fatti previsti dal titolo VII, capo III, del presente libro sono commessi al fine di realizzare od agevolare i delitti di cui agli articoli 600, 601 e 602, le pene ivi previste sono aumentate da un terzo alla metà”.

Pertanto:

Art. 600. Riduzione o mantenimento in schiavitù o in servitù: “chiunque esercita su una persona poteri corrispondenti a quelli del diritto di proprietà ovvero chiunque riduce o mantiene una persona in uno stato di soggezione continuativa, costringendola a prestazioni lavorative o sessuali ovvero all'accattonaggio o comunque a prestazioni che ne comportino lo sfruttamento, è punito con la reclusione da otto a venti anni. La riduzione o il mantenimento nello stato di soggezione ha luogo quando la condotta è attuata mediante violenza, minaccia, inganno, abuso di autorità o approfittamento di una situazione di inferiorità fisica o psichica o di una situazione di necessità, o mediante la promessa o la dazione di somme di denaro o di altri vantaggi a chi ha

40 Legge 2 luglio 2010, n. 108, “Ratifica ed esecuzione della Convenzione del Consiglio d'europa sulla lotta

contro la tratta di esseri umani, fatta a Varsavia il 16 maggio 2005, nonché norme di adeguamento dell'ordinamento interno”, pubblicata in Gazzetta Ufficiale n. 163 del 15 luglio 2010

autorità sulla persona.”

Comma eliminato: “la pena è aumentata da un terzo alla metà se i fatti di cui al primo comma sono commessi in danno di minore degli anni diciotto o sono diretti allo sfruttamento della prostituzione o al fine di sottoporre la persona offesa al prelievo di organi.”

Art. 601 Tratta di persone: “chiunque commette tratta di persona che si trova nelle condizioni di cui all'articolo 600 ovvero, al fine di commettere i delitti di cui al primo comma del medesimo articolo, la induce mediante inganno o la costringe mediante violenza, minaccia, abuso di autorità o approfittamento di una situazione di inferiorità fisica o psichica o di una situazione di necessità, o mediante promessa o dazione di somme di denaro o di altri vantaggi alla persona che su di essa ha autorità, a fare ingresso o a soggiornare o a uscire dal territorio dello Stato o a trasferirsi al suo interno, è punito con la reclusione da otto a venti anni.”

Comma eliminato: “la pena è aumentata da un terzo alla metà se i delitti di cui al presente articolo sono commessi in danno di minore degli anni diciotto o sono diretti allo sfruttamento della prostituzione o al fine di sottoporre la persona offesa al prelievo di organi.”

Art. 602 Acquisto e alienazione di schiavi: “chiunque, fuori dei casi indicati nell'articolo 601, acquista o aliena o cede una persona che si trova in una delle condizioni di cui all'articolo 600 è punito con la reclusione da otto a venti anni.”

Comma eliminato: “la pena è aumentata da un terzo alla metà se la persona offesa è minore degli anni diciotto ovvero se i fatti di cui al primo comma sono diretti allo sfruttamento della prostituzione o al fine di sottoporre la persona offesa al prelievo di organi.”

La Legge Comunitaria 2004, Legge 18 aprile 2005 n. 6241, ha poi inserito nel Decreto il nuovo articolo 25-sexies che estende la responsabilità amministrativa degli Enti ai nuovi reati di abuso di informazioni privilegiate e di manipolazione del mercato previsti dagli articoli 184 e 185 del D.Lgs. 24 febbraio 1998 n. 5842 (“TUF”) ed ha

41 Legge 18 aprile 2005, n. 62, “Disposizioni per l'adempimento di obblighi derivanti dall'appartenenza

dell'Italia alle Comunità europee. Legge Comunitaria 2004”, pubblicata in Gazzetta Ufficiale del 27 aprile

2005 – Supplemento ordinario n. 76.

42 Decreto Legislativo 24 febbraio 1998, n.58, “Testo unico delle disposizioni in materia di intermediazione

finanziaria,ai sensi degli articoli 8 e 21 della legge 6 febbraio 1996, n. 52”, pubblicato in Gazzetta Ufficiale