UNIVERSITÀ DEGLI STUDI DI SALERNO

SCUOLA DOTTORALE “A. GENOVESI”

DOTTORATO DI RICERCA IN

INGEGNERIA ED ECONOMIA DELL'INNOVAZIONE

XI CICLO

Tesi di dottorato

in

“Diffusione della banda larga: fattori di sviluppo e

regolazione”

Coordinatore Candidata

Ch.mo Prof. Alessandra Amendola Dott.ssa Sara Del Monte

Tutor

Ch.mo Prof. Mauro Caputo

- 2 -

INDICE

Introduzione 6

-Capitolo 1 –Broadband e sviluppo economico 9

-1.1. Introduzione 9

-1.2. Analisi della letteratura 12

-1.3. L’Agenda Digitale Europea 14

-1.4. Le politiche a favore della banda larga 16

-1.5. Piani nazionali di diffusione della banda larga 17 -1.6. Il piano di diffusione della banda larga in Italia 22 -1.7. La regolamentazione della banda larga in Europa 25

-Capitolo 2 – Mercato e tecnologie della banda larga in Europa 32

-2.1 Reti e servizi di telecomunicazione 32

-2.2 La rete fissa 32

-2.3 La rete mobile 42

-2.4 La diffusione della banda larga fissa in Europa 44 -2.5 Diffusione della banda larga mobile e copertura della rete 3G 47

-2.6 La diffusione della banda larga in Italia 49

Capitolo 3 – Relazione fra i servizi di comunicazione: un’analisi strutturale 52

-3.1 Il problema della sostituibilità fisso-mobile 52

-3.2 Analisi degli indicatori utilizzati 52

-3.3 La dinamica dei prezzi della banda larga fissa 61

-3.4 Regolamentazione e struttura dei prezzi 66

-3.5 Struttura dei prezzi e regolamentazione di un monopolista 66 -3.7 La struttura dei prezzi dei servizi di banda larga fissa e banda larga mobile: un confronto 74

-Capitolo 4 - Fattori determinanti la diffusione della banda larga su rete fissa e

mobile 79

-4.1. Fattori incentivanti lo sviluppo della banda larga 79 -4.2. Analisi dei risultati econometrici dalla letteratura 80

-4.2.1.Banda larga fissa 81

-4.2.2.Banda larga mobile 85

-4.3. Metodologia della ricerca: il modello, il metodo, i dati 86 -4.3.1.Risultati empirici per la banda larga su rete fissa 87 -4.3.2.Risultati empirici per la banda larga su rete mobile 94

-Conclusioni 101

-Appendice Statistica 106

-Acronimi 114

-- 4 --

INDICE DELLE TABELLE

Tabella 1.1 – Valore della Internet Economy e diffusione della banda larga - 11 - Tabella 1.2 – Stato dei bandi per la costruzione di infrastrutture per la banda larga - 25 - Tabella 1.3 – Interventi regolamentari nel mercato dei servizi di accesso a banda larga all’ingrosso per

tecnologia - 29 -

Tabella 3.1 – Penetrazione del servizio voce su rete mobile e su rete fissa in alcuni paesi europei (2004 -

2010) - 53 -

Tabella 3.2 – Evidenza empirica della elasticità incrociata fisso–mobile per quanto riguarda il servizio

voce - 55 -

Tabella 3.3 - Caratteristiche della banda larga mobile e della banda larga fissa - 56 - Tabella 3.4 – Penetrazione broadband mobile e fissa in alcuni paesi europei (2009-2011) - 58 - Tabella 3.5 – Distribuzione dei prezzi della banda larga e reddito disponibile lordo nei paesi UE (2010) - 64 -

Tabella 3.6 - Relazione fra prezzo della banda larga e prezzo voce nella rete fissa - 65 - Tabella 3.7 – Rapporto prezzo traffico voce su rete fissa e prezzo traffico voce su rete mobile in (US$) - 72 - Tabella 3.8 – Prezzi della banda larga fissa e mobile, dati abbonamento mensile in US$ in alcuni paesi

dell’OCSE (2008) - 75 -

Tabella 4.1 – Sintesi dei risultati relativi alla banda larga fissa - 90 - Tabella 4.2 - Stime relative alla diffusione banda larga fissa - 93 - Tabella 4.3 – Risultato delle stime relative alla banda larga mobile - 95 - Tabella 4.4 – Stime relative alla diffusione della banda larga mobile - 97 - Tabella 4.5 – Rassegna della letteratura sulla banda larga su rete fissa - 98 - Tabella 4.6 – Rassegna della letteratura sulla banda larga su rete mobile 100

-INDICE DELLE FIGURE

Figura 2.1 – Schema di una rete di telecomunicazione - 33 -

Figura 2.2 – Architettura della rete di telecomunicazione dell’operatore storico - 34 - Figura 2.3 – Architettura della rete di accesso solo in rame, rame/fibra, solo in fibra - 37 - Figura 2.4 – Connessione punto-punto e punto-multipunto - 40 - Figura 2.5 – Architettura di una rete di accesso mobile in base alla tecnologia - 43 -

INDICE DEI GRAFICI

Grafico 2.1 – Distribuzione del numero di accessi a banda larga su rete fissa per tecnologia (gennaio 2003) - 41 - Grafico 2.2 – Diffusione della banda larga fissa nella UE (2004 - 2010) - 44 - Grafico 2.3 – Utenze broadband su rete fissa nei paesi OCSE (dicembre 2010) - 45 - Grafico 2.4 – Utenze broadband su rete fissa nei paesi OCSE (giugno 2013) - 46 - Grafico 2.5 – Penetrazione servizio broadband e ultra-broadband ≥ 30 Mbps (Gennaio 2013) - 47 - Grafico 2.6 – Diffusione banda larga mobile nella UE (2009 - 2013) - 48 - Grafico 2.7 –Lnee broadband per tecnologia in Italia (2004 -2010) - 49 - Grafico 2.8 – Linee broadband su rete fissa per velocità in Italia (2008-2012) - 50 - Grafico 3.1 – Relazione fra variazione della penetrazione della banda larga mobile e della banda larga fissa

(2009-2011) - 60 -

Grafico 3.2 - La dinamica dei prezzi della banda larga fissa in alcuni paesi europei (2004 - 2010) - 61 - Grafico 3.3 – Rapporto prezzo banda larga fisso su mobile come funzione del rapporto fra i tassi di

penetrazione fisso mobile (2008) - 77 -

Grafico 3.4 – Rapporto prezzo broadband fissa su broadband mobile come funzione del reddito pro-capite

- 6 -

Introduzione

I risultati riportati in questa tesi su “Diffusione della banda larga: fattori di sviluppo e

regolazione” sono il frutto di un percorso di studio ed approfondimento delle

problematiche inerenti ai fattori incentivanti lo sviluppo del mercato della banda larga.

Questo lavoro si è posto due domande, ovvero i) se i servizi di comunicazione forniti su rete mobile sono servizi sostituibili o servizi complementari dei servizi di comunicazione forniti su fissa e ii) se i fattori che influenzano la diffusione della banda larga su rete mobile sono gli stessi fattori che hanno portato allo sviluppo dei servizi forniti della banda larga su rete fissa.

L’obiettivo di questo lavoro è stato, quindi, quello di fornire una risposta a queste domande ed, alla luce dei risultati ottenuti, quello di studiare le implicazioni in ambito di

public policy per incentivare lo sviluppo del mercato della banda larga.

Ciò premesso, si evidenzia in questa sede come, gran parte della letteratura di riferimento si sia principalmente concentrata sull’analisi dei fattori incentivanti la diffusione della banda larga su rete fissa (fixed broadband), tralasciando l’analisi dei fattori incentivanti la diffusione della banda larga su rete mobile (mobile broadband). La mancanza di attenzione della letteratura è in parte dovuto al fatto che lo sviluppo della banda larga mobile è un fenomeno che ha cominciato ad avere la sua diffusione di massa a partire dal 2006, ma è anche dovuta alla difficoltà nel reperire dati e serie storiche omogenee1. L’attenzione alle potenzialità del mobile broadband, quindi, è sorta solo di recente, in particolare, a seguito dell’adozione dell’Agenda Digitale Europea e dei relativi piani nazionali di sviluppo della banda larga2. Infatti, tra gli obiettivi che l’Agenda Digitale

1 Questo lavoro ha preso in considerazione solo 27 degli attuali 28 paesi della Unione Europea; non è stata

considerata la Croazia che solo dal 1 luglio 2013 è entrata a far parte dell’Unione Europea.

2 Nel marzo 2010, la Commissione europea ha lanciato la strategia Europa 2020 – “EUROPA 2020 - Una

strategia per una crescita intelligente, sostenibile e inclusiva - COM(2010) 2020” – con l'intento di uscire dalla crisi e di preparare l'economia dell'UE per le sfide future, definendo azioni concrete da attuare a livello di UE e di Stati membri per raggiungere, tra l’altro, alti livelli di occupazione e produttività.

Europea si pone vi è il raggiungimento di target relativi alla diffusione della banda larga3,

individuata quale fattore di sviluppo dell’economia, della crescita e dell’occupazione. Laddove la velocità diffusione della banda larga fissa potrebbe da sola non consentire di raggiungere gli obiettivi fissati dall’Agenda Digitale Europea nei tempi prefissati, la diffusione delle nuove tecnologie mobili (come quelle di quarta generazione – il 4G) può essere una valida alternativa per conseguire l’accesso ad Internet veloce e super veloce in tutta Europa.

Pertanto, si è ritenuto interessante approfondire quali sono le variabili che hanno spinto alla diffusione della banda larga fissa ed in quali contesti e circostanze questi fattori hanno avuto un impatto maggiore. Si è riportata l’esperienza osservata nei principali lavori relativi ai fattori di diffusione dei servizi a banda larga fissa.

Il lavoro è strutturato in quattro capitoli.

Nel primo capitolo si è analizzata la letteratura relativa agli effetti della banda larga fissa e mobile sulla crescita economica. I vari lavori hanno evidenziato come proprio nei paesi a più basso reddito pro-capite gli effetti della banda larga mobile possono essere maggiori. Nel capitolo, inoltre, si fornisce un quadro sulla regolamentazione del mercato della banda larga, illustrando le regole poste a livello comunitario e le regole poste in ambito nazionale dai principali paesi europei.

Nel secondo capitolo sono state discusse anzitutto le dinamiche di sviluppo del mercato, sia nel contesto internazionale e comunitario, sia nel contesto nazionale. A tale scopo è stato costruito un database di 27 paesi costituito da variabili strutturali che hanno fornito, tra l’altro, informazioni circa i) l’andamento del mercato broadband fissa e mobile; ii) la penetrazione broadband fisse e mobile rispetto alla penetrazione del servizio di telefonia su rete fissa a rete mobile; iii) lo sviluppo delle tecnologie a banda larga fissa e mobile. Successivamente si sono analizzate le tecnologie della banda larga, così da comprendere le diverse prospettive di applicazione nei vari paesi in relazione al contesto economico e istituzionale.

3 L’Agenda Digitale Europea fissa 3 obiettivi per conseguire l’accesso ad Internet veloce e super veloce in tutta Europa: i) entro il 2013 portare la banda larga in tutta Europa; ii) entro il 2020 portare la banda larga con velocità di connessione superiori a 30 Mbps in tutta Europa; iii) entro il 2020 portare la banda larga con velocità di connessione al di sopra di 100 Mbps almeno al 50% delle famiglie europee.

- 8 -

Nel terzo capitolo si è fornita una risposta ad una delle domande poste in questo lavoro, ovvero se i servizi di rete mobili sono servizi sostituibili o servizi complementari dei servizi di comunicazione forniti su rete fissa. Obiettivo di questa letteratura è quella di verificare se, e sotto quali condizioni, i servizi di rete mobile sono sostitutivi dei servizi di rete fissa A tal fine, sono state analizzate ed approfondite le dinamiche di pricing e il problema della sostituzione fra i servizi di comunicazione su rete fissa e quelli su rete mobile. A tal fine, è stato costruito un database contenente le variabili di prezzo relativi ai servizi di telefonia vocale e dati su rete mobile e su rete fissa. Si evidenzia come la costruzione di questo database dei prezzi abbia comportato un notevole lavoro nella ricerca e selezione di indicatori di prezzo ufficiali, da poter utilizzare soprattutto per quanto riguarda i prezzi dei servizi mobile broadband. Infatti, a differenza degli altri servizi di telefonia non sono disponibili dati ufficiali per la banda larga mobile, che consentirebbero di effettuare un confronto nel tempo fra i vari paesi. Pertanto, il tentativo compiuto riguarda un solo anno il 2008. A tale scopo è stato utilizzato un documento dell’OCSE “Mobile Broadband; prices and services” del giugno 2009 che fornisce un’appendice nella quale vengono indicate differenti offerte presenti nei vari paesi dell’OCSE.

Nel quarto capitolo, si è cercato di rispondere, utilizzando stime econometriche , alla domanda se i fattori che influenzano la diffusione della banda larga su rete mobile sono gli stessi fattori che hanno portato allo sviluppo dei servizi forniti della banda larga su rete fissa. Infine, si è valutato il ruolo degli interventi di politica pubblica, sia per quanto riguardo il finanziamento delle infrastrutture, che per quanto riguarda le politiche della concorrenza e di regolamentazione.

Capitolo 1 – Broadband e sviluppo economico

1.1. Introduzione

Già cinquanta anni fa diversi economisti (Kendrick 1956, Solow 1957) hanno considerato il progresso tecnologico come il parametro più importante per lo sviluppo di un paese. A partire dagli ultimi decenni, le tecnologie dell’informazione e della comunicazione (ICT) sono state considerate un elemento decisivo per l’aumento della produttività e della crescita di un paese (Abramovits 1986). L’integrazione delle ICT nelle attività quotidiane del sistema produttivo favorisce il raggiungimento di maggiore efficienza e competitività in numerosi settori dell’economia. Il processo di diffusione della tecnologia digitale è stato paragonato, per quanto riguarda gli effetti sullo sviluppo economico, all’introduzione delle ferrovie, dell’energia elettrica, del motore a scoppio. La diffusione del computer e delle nuove tecnologie di comunicazione hanno prodotto e produrranno grandi trasformazioni sociali con nascita di nuove imprese, nuovi tipi di beni capitali, nuove abilità lavorative a tutti i livelli, nuovi metodi di management di organizzazione delle imprese, nuovi sistemi di finanziamento. La diffusione prima del personal computer, poi della telefonia cellulare, ed infine di internet sono stati nel corso del tempo gli elementi cruciali dello sviluppo della società dell’informazione. L‘utilizzo della rete Internet permette di comunicare rapidamente e velocemente per cui l’accesso alla rete in ogni luogo e in qualsiasi momento diventa un importante elemento di sviluppo. Vi è quindi una crescente attenzione da parte delle amministrazioni comunitarie e nazionali alla diffusione delle ICT in generale ed in particolare delle tecnologie della banda larga. Due sono gli aspetti su cui tali politiche devono concentrarsi :l’uso e l’accesso alle tecnologie ICT. Infatti, come osserva il World

Economic Forum4, il grado di tecnologia disponibile in un paese non corrisponde necessariamente con l’abilità di un paese ad innovare e ad espandere la frontiera della conoscenza. Questi due aspetti, la capacità di assorbire la tecnologia e la capacità di innovare, possono essere presenti in misura diversa nei vari paesi e quindi, lo stock di

- 10 -

infrastrutture di telecomunicazioni per la banda larga può avere effetti differenti per quanto riguarda lo sviluppo economico.

L’effetto positivo della banda larga sulla crescita economica può essere dovuto, sia a effetti diretti che indiretti. Gli effetti diretti riguardano anzitutto gli effetti moltiplicativi degli investimenti e la creazione di nuovi servizi legati ad Internet. Vi è poi un effetto positivo diretto dovuto al fatto che si riducono i costi di comunicazione e ciò abbassa i costi di transazione. Effetti indiretti possono derivare dal fatto che la riduzione dei costi di transazione aumenta il numero dei servizi che sono in concorrenza fra loro ed in tal modo aumenta l’efficienza. Tali effetti indiretti si possono avere in numerosi mercati un tempo molto segmentati come quelli del lavoro, dei media etc. Effetti indiretti possono, essere prodotti dalle esternalità derivanti dall’uso della banda larga. Infine effetti indiretti rilevanti possono aversi in quanto il flusso di informazione a basso costo può ridurre il costo di monitoraggio delle attività legali e ridurre in tal modo corruzione e criminalità. Dati gli effetti negativi che le attività illegali hanno sul prodotto lordo una loro riduzione avrà effetti benefici per l’intera economia. La presenza di effetti diretti e indiretti può rendere problematico, da un punto di vista empirico, la verifica di un effetto positivo sul PIL specie se i tempi di esplicazione degli effetti indiretti sono più lunghi di quelli diretti.

Una prima indicazione della difficoltà di individuare una precisa relazione fra diffusione della banda larga e crescita la possiamo avere dalla Tabella 1.1. In questa tabella abbiamo indicato il valore della Internet Economy e della diffusione della banda larga in un gruppo di paesi per vedere se esiste o meno una correlazione positiva fra tali variabili. Un aspetto interessante che emerge dalla Tabella 1.1 è che vi è una relazione positiva fra peso dell’Internet Economy e diffusione della banda larga allorché consideriamo solo i paesi sviluppati, mentre allorché introduciamo anche i paesi in via di sviluppo questa relazione non è più così evidente .Vi sono paesi in via di sviluppo che hanno un peso dell’internet Economy sul loro prodotto lordo molto più elevato che alcuni paesi sviluppati ma la diffusione della banda larga si mantiene bassa. Ciò è probabilmente dovuto al fatto che la parte dell’economia che si è sviluppata grazie all’azione delle multinazionali che hanno spostato in tali paesi molte attività, sia nel settore dei servizi che nell’industria manifatturiera, utilizza internet con grande intensità.

Interessante anche notare il ruolo assolutamente marginale dell’Italia, sia in termini espansione della Internet Economy, sia con riferimento agli altri paesi sviluppati considerati della Tabella 1.1.

Tabella 1.1 – Valore della Internet Economy e diffusione della banda larga

Paesi Valore della Internet Economy come percentuale del PIL nel 2010*

Penetrazione fissa banda larga per 100 abitanti banda larga nel 2012** Percentuale banda larga mobile per 100 abitanti (2012)**

Banda ultra larga ( ≥ 30 Mbps) sul totale linee banda larga fissa (2011)**

UK 8,3 34 72 6,0

Corea del Sud 7,3 37,6 106,0

China 5,5 13,0 17,2 Giappone 4,7 27,9 113,1 USA 4,7 28,0 74,7 India 4,1 1,1 4,9 Australia 3,3 25,1 96,2 Germania 3,0 34,0 41,0 10,0 Canada 3,0 32,9 50,0 Francia 2,9 37,8 52,2 3,0 Messico 2,5 10,9 9,7 Brasile 2,2 9,2 36,6 Arabia Saudita 2,2 6,8 42,8 Italia 2,1 22,1 51,8 2,0 Argentina 2,0 10,9 12,4 Sud Africa 1,9 2,2 26,l Russia 1,9 14,5 52,9 Turchia 1,7 10,5 16,3 Indonesia 1,3 1,2 31,9

Fonte: *Boston Consulting Group 2012; ** “The State of Broadband 2013”, ITU.

Più precise indicazioni sulla relazione fra diffusione della banda larga e crescita possono trarsi dalla la letteratura empirica sull’argomento.

- 12 -

1.2. Analisi della letteratura

Un gran numero di studi ha analizzato l’effetto dei nuovi servizi di telecomunicazione sulla crescita del prodotto lordo e sull’efficienza. Questi studi evidenziano una correlazione positiva fra diffusione di nuovi servizi di telecomunicazione e variabili macroeconomiche, ma gli effetti appaiono diversi in relazione al grado di sviluppo di un paese. Ad esempio (Waverman, Mersch, Fuss 2005) mostrano che nei paesi in via di sviluppo sia la banda fissa che quella mobile crescono ad un tasso più elevato rispetto ai paesi a più alto reddito pro-capite Shideler, Badaysan e Taylor (2007), utilizzando microdati, trovano un effetto positivo della penetrazione della banda larga sul PIL per quanto riguarda lo stato del Kentucky. Crandhall, Lehr e Litan (2007), utilizzando dati relativi ai vari Stati USA, trovano un valore della elasticità della occupazione rispetto al numero di linee di banda larga pari a 0,20. I settori che, secondo questo studio, sembrano registrare i maggiori effetti occupazionali sono: l’industria manifatturiera, il settore dell’istruzione, la finanza ed il settore sanitario. Il lavoro, però, non trova effetti significativi della diffusione della banda larga sul PIL dei vari Stati USA. Koutroumpis (2009) trova invece, analizzando un gruppo di paesi dell’OCSE, un effetto positivo della banda larga sul PIL. A loro volta Greensteine, McDevitt (2009) trovano un effetto positivo ma molto piccolo della banda larga sul PIL degli USA. Thompson, Garbacz (2011) studiano l’impatto della banda larga sul PIL per famiglia (variabile dipendente ) in un gruppo di paesi (a basso, medio, alto reddito). Le variabili indipendenti di controllo sono le variabili: stock di capitale, l’occupazione per famiglia, numero di studenti iscritti alla scuola secondaria, un indicatore dell’indice di libertà economico di ciascuna nazione del campione. Il numero di linee di banda larga fissa per famiglia ed il numero di linee di banda larga mobile per famiglia sono le variabili indipendenti di interesse. Il periodo considerato è il 2005-2009 e le stime sono panel con effetti fissi. I risultati mostrano un effetto positivo e significativo sula variabile dipendente (PIL per famiglia) per quanto riguarda la banda larga mobile sia nei paesi ad alto reddito che in quelli a basso reddito pro-capite. Effetti positivi, per quanto riguarda la banda larga fissa, si hanno solo per i paesi a basso reddito pro-capite.

L’aspetto forse più interessante di questi lavori, per quanto riguarda le implicazione di politica economica, è la rilevanza della banda larga mobile in tutti i paesi considerati, mentre per la banda larga fissa si hanno effetti significativi solo per i paesi a basso reddito. Questi risultati vengono spiegati dai sostenitori degli effetti positivi della banda larga con il fatto che quest’ultima ha principalmente effetti positivi indiretti dovuti alle esternalità di rete e misurabili in un lasso di tempo relativamente lungo, utilizzando, ad esempio, la TFP (Total Factor Productivity).

Thompson, Garbacz, (2011) hanno quindi utilizzato un metodo per stimare effetti indiretti basato sull’uso della funzione di produzione stocastica e costruendo funzioni di produzione efficienti. La funzione di produzione efficiente è costruita partendo dalle economie più efficienti fra gli stati del campione. Il modello evidenzia differenti fattori che possono influire sul fatto che un paese è più o meno distante dalla frontiera di efficienza. Una volta tenuto conto di una serie di variabili di controllo (dimensione del mercato, stabilità politica, etc.), l’effetto della banda larga si può misurare in base alla distanza dalla frontiera di produzione stocastica. Se la banda larga ha un effetto positivo essa dovrebbe avvicinare il paese in oggetto, alla frontiera di efficienza. La variabile dipendente è quindi il grado di efficienza del paese rispetto alla frontiera. I risultati ottenuti confermano quelli già ottenuti dagli stessi autori nel loro studio, utilizzando il metodo di stima degli effetti diretti. Mentre la penetrazione della banda larga mobile riduce l’inefficienza in misura maggiore nei paesi poveri rispetto a quelli ricchi, la banda larga fissa ha effetti positivi solo per quanto riguarda i paesi a basso reddito. Nei paesi ad alto reddito la banda larga fissa presenta un effetto negativo e ciò implica che aumenta la distanza dalla frontiera di efficienza.

Alla luce dei risultati in precedenza visti, sembra che una politica per sviluppare la banda larga mobile, anche attraverso sussidi pubblici, può avere effetti positivi indipendentemente dal grado di sviluppo del paese in esame. Più controversi sono i risultati per quanto riguarda la banda larga fissa. Questi risultati sembrerebbero accreditare le tesi di coloro che hanno delle perplessità sull’uso di sussidi pubblici per la costruzione delle reti di banda larga superveloce. Il fatto che essere indietro nel grado di penetrazione della banda larga ultraveloce influisca sul grado di competitività di un paese non sembrerebbe essere confermata da questi studi.

- 14 -

Interessante quindi a tale proposito è l’analisi della politica della UE che sembra sostenere le tesi di coloro che ritengono essenziale lo sviluppo della banda larga ultraveloce per la competitività di un paese.

1.3. L’Agenda Digitale Europea

A seguito degli accordi di Lisbona, molti paesi europei hanno attuato politiche miranti a stimolare la diffusione della banda larga. I governi, al fine di promuovere la diffusione della banda larga, hanno adottato politiche a sostegno della domanda e dell’offerta. Tra le misure del primo tipo rientrano il sostegno finanziario agli utenti finali e l’incremento della domanda pubblica; la creazione di network per la banda larga e l’apertura dei mercati al fine di incrementare la competizione sono misure a sostegno dell’offerta.

L’Agenda digitale presentata dalla Commissione europea nel 2010 («Un’Agenda digitale europea» COM(2010) 245) propone di sfruttare al meglio il potenziale delle tecnologie dell’informazione e della comunicazione (TIC) per favorire l’innovazione e la crescita economica in Europa. Obiettivo principale dell’Agenda è lo sviluppo di un mercato unico digitale. Gli ostacoli che l’Agenda digitale si propone di superare sono: la frammentazione dei mercati digitali, la mancanza di interoperabilità, l’aumento della criminalità informatica, il rischio di un calo della fiducia nelle reti, la mancanza di investimenti nelle reti, l’impegno insufficiente nella ricerca e nell'innovazione, la mancanza di alfabetizzazione digitale e di competenze informatiche.

Le azioni che l’agenda digitale intende promuovere sono:

1. Realizzare il mercato digitale unico

2. Aumentare l’interoperabilità e gli standard 3. Consolidare la fiducia e la sicurezza on line

4. Promuovere un accesso ad Internet veloce e superveloce per tutti 5. Investire nella ricerca e nell’innovazione

6. Migliorare l’alfabetizzazione, le competenze e l’inclusione nel mondo digitale 7. Sfruttare il potenziale offerto dall’utilizzo delle TIC

Il punto 4 è quello che riguarda specificatamente la banda larga. L’Agenda Digitale Europea ha come obiettivo che l’Europa disponga di Internet veloce e superveloce,

accessibile a tutti e a prezzi competitivi. In tale ottica, l’Unione Europea (UE) intende favorire lo sviluppo di reti d’accesso di nuova generazione (NGA) che consentiranno di raggiungere velocità di connessioni fino a 100Mbps. A tal fine, la Commissione europea intende servirsi dei fondi europei (in particolare del FESR o del FEARS per finanziare in particolare gli investimenti nella tratta di accesso per la banda larga e per la banda ultra larga). Inoltre, la Commissione europea rafforzerà la sua politica in materia di spettro radio al fine di incentivare il passaggio alla tecnologia radio mobile di quarta generazione (4G) grazie alla quale sarà possibile raggiungere velocità di connessione di 100Mbps. L’Agenda Digitale si è posta, con riferimento alla banda larga, tre obiettivi relativi alla copertura del mercato: a) tutte le abitazioni devono avere la possibilità di accesso alla banda larga per il 2013; b) tutte le famiglie devono avere la possibilità di accesso alla banda larga superveloce con almeno 30 Mbps di capacità per il 2020 e c) il 50% delle famiglie devono avere la possibilità di accesso alla banda larga superveloce con almeno 100 Mbps di capacità per il 2020.

Il primo obiettivo sta per essere raggiunto in molti paesi. Il 95% dei cittadini della UE, dal 2013 ha accesso alla banda larga con capacità che oscilla fra i 144 Kbps e i 2 Mbps. In 18 membri della comunità la copertura della banda larga supera il 99%. I paesi con la copertura più bassa sono Slovakia, Estonia e Slovenia, di cui Slovakia e Slovenia sono coperti grazie al satellite.

Altri obiettivi legati allo sviluppo della banda larga che l’Agenda Europea si pone sono:

1. un incremento dell’occupazione nel settore delle telecomunicazioni attraverso l’inserimento dell’ alfabetizzazione e delle competenze digitali fra le priorità del Fondo sociale europeo. Essa intende inoltre sviluppare gli strumenti per identificare e riconoscere le competenze dei tecnici e degli utenti delle TIC. Lo scopo è sviluppare un quadro europeo per i professionisti delle TIC.

2. un incremento degli investimenti nelle attività di ricerca e sviluppo connesse alle TIC, le quali sono ancora insufficienti in Europa rispetto a quanto avviene nei principali paesi partner commerciali. La Commissione intende quindi favorire gli investimenti privati e raddoppiare le spese pubbliche nello sviluppo delle TIC.

- 16 -

3. un utilizzo intelligente della tecnologia sfruttando il potenziale offerto dalle telecomunicazioni nei seguenti settori:

i cambiamenti climatici, attraverso partenariati con i settori responsabili delle emissioni;

la gestione dell’invecchiamento demografico, attraverso la medicina elettronica e i servizi e i sistemi di telemedicina la digitalizzazione dei contenuti;

i sistemi di trasporto intelligenti.

La realizzazione degli obiettivi indicati nell’Agenda Digitale presuppone un costante impegno a livello comunitario e dei singoli Stati membri (nonché a livello regionale). Si intende dare priorità alla politica per la diffusione della banda larga e in particolare allo sviluppo delle reti NGA, sia attraverso incentivi sia attraverso politiche per la regolamentazione e la concorrenza.

1.4. Le politiche a favore della banda larga

Le politiche per lo sviluppo della banda larga possono essere distinte fra politiche dal punto di vista dell’offerta e politiche dal punto di vista della domanda .Per quanto riguarda le prime gli aspetti principali riguardano:

Politiche per quanto riguarda le infrastrutture e le applicazioni; Politiche relative allo sviluppo dei contenuti;

Politiche industriali;

Politiche di regolamentazione e concorrenza.

Per quanto riguarda le politiche dal punto di vista della domanda:

Utilizzazione della PA per stabilire un grande mercato della banda larga; Promozione dell’e-commerce;

Sviluppo dell’offerta di servizi pubblici on line (e-government);

Sviluppo dell’educazione informatica per ridurre il digital divide ed estendere la base dei potenziali utenti.

Un’altra distinzione che può essere fatta riguarda il grado di impegno dello stato nella diffusione della banda larga. In base a questo criterio Cava-Ferreruela, Alabau-Muňoz (2006) individuano tre tipologie di interventi.

Le soft intervention strategies sono quelle in cui l’intervento governativo si concretizza nella regolamentazione del mercato al fine di garantirne l’efficienza, incentivando la competizione tra piattaforme tecnologiche differenti (competizione inter-modale).

Le medium intervention strategies prevedono, accanto a politiche di regolamentazione, soprattutto per ciò che riguarda l’unbundling local loop (competizione intra-modale), un intervento indiretto dei governi nella realizzazione delle infrastrutture, principalmente tramite un’attività di finanziamento per garantire la copertura anche in quelle aree dove l’operatore privato non avrebbe convenienza economica ad investire.

Infine, vi sono le hard intervention strategies in cui lo sviluppo delle infrastrutture rientra direttamente nei programmi di politica industriale dei governi che, quindi, sono impegnati in prima persona alla loro realizzazione per intero o in parte.

L’utilizzo dei possibili strumenti di intervento ha visto approcci differenti nei vari stati anche a livello europeo, ma purtroppo non vi sono lavori empirici che evidenzino la rilevanza dei vari strumenti al fine di stimolare la diffusione della banda larga.

1.5. Piani nazionali di diffusione della banda larga

Nel caso dei paesi europei è stata data una grande enfasi alle politiche per l’offerta della banda larga. Non bisogna però dimenticare l’importanza delle politiche dal lato della domanda: infatti, nel Regno Unito, nel 2011, fra le famiglie che non hanno la banda larga il 22% indica come causa di ciò la mancanza di abilità all’uso di Internet mentre solo l’1% indica la mancanza di copertura nell’area oggetto dell’indagine.

Per quanto riguarda il tipo di modelli seguiti per favorire la diffusione della banda larga in alcuni stati, come in Korea, si segue un modello in cui lo Stato ha un ruolo centrale nel finanziare, programmare e stimolare tale diffusione, mentre in altri le responsabilità e competenze sono state delegate alle autorità locali. Sebbene l’indicazione di includere la

- 18 -

banda larga quale servizio universale sia comune alla maggior parte degli Stati la sua pratica applicazione appare molto differente.

Vi è stata, seguendo le direttive dell’Agenda Digitale, una grande enfasi nei vari Stati a sottolineare l’importanza delle reti NGA. E’ anche vero, però, che i vari paesi si sono dati obiettivi molto differenti per quanto riguarda la copertura del territorio con le NGA.

Ventuno sono i paesi che hanno quantificato gli obiettivi per quanto riguarda le NGA sia in termini di intensità di capacità, fra i 25 Mbps e i 16 Bps (bit per secondo) sia in termini di copertura dal 75% al 100% delle famiglie e della popolazione.

L’approccio seguito è stato quello di definire da parte del Governo obiettivi che superino moderatamente quanto ci si aspetta che il mercato spontaneamente realizzerebbe. In realtà ad oggi, i fondi destinati alle NGA, sia da parte dei privati che da parte del settore pubblico sono stati inadeguati rispetto agli obiettivi che i vari Governi si sono posti.

Nel 2011, gli aiuti di stato per la banda larga sono stati di 1.868 milioni di euro, poco più della cifra del 2010.

Nel 2011 la Commissione ha adottato il piano “Connectivity Europe Facility”(CEF) per 50 miliardi di euro da spendere fra il 2014 ed il 2020 di questi, 9,2 miliardi dedicati alla banda larga; di questi 9,2 miliardi almeno 7 dovrebbero essere dedicati alle NGA. In realtà l’aiuto pubblico appare vitale per l’ottenimento degli obiettivi relativi alle NGA dal momento che ii rendimento dei privati in tali investimenti difficilmente sarà pari a quello realizzato sulle infrastrutture di telecomunicazione del passato. In realtà, anche in termini di effetti sul reddito appare difficile che i servizi permessi dalle NGA abbiano lo stesso livello dei servizi di TLC sviluppati in passato. L’utilizzo dei risultati relativi agli investimenti fatti in passato nelle TLC per prevedere quelli futuri delle NGA appare quindi alquanto dubbio.

Meno rilevante sia nell’Agenda Digitale sia nei singoli paesi è l’accento posto sulle politiche per la diffusione della banda larga mobile che è meno dispendiosa, in termini di investimenti, della banda larga fissa e che più facilmente potrebbe risolvere il problema del digital divide con le aree rurali.

Il principale ostacolo allo sviluppo della banda larga mobile, come nel caso italiano, appare connesso alla disponibilità delle frequenze ed alla riluttanza che gli operatori televisivi hanno a cedere le frequenze rese libere dal passaggio al digitale.

Di seguito si esaminano alcuni piani nazionali di maggior rilevanza.

Corea

Un caso certamente interessante è quello della Repubblica di Korea, che si trova all’avanguardia per quanto riguarda la diffusione della banda larga e che, fin dagli anni 90, ha avuto un approccio interventista nel quale sono stati coinvolti operatori pubblici e privati. I principali strumenti utilizzati dal governo coreano hanno riguardato, sia quelli dal lato della offerta che della domanda. Per quanto riguarda i primi, ricordiamo: a) piani per investimenti pubblici nelle infrastrutture di banda larga ed incentivi all’investimento privato; b) politiche industriali come la promozione della R&D e incentivi per sviluppare mercati del venture capital; c) politiche di regolamentazione e concorrenza volte ad incentivare gli investimenti nella banda larga. A questo proposito interessante notare è il ruolo marginale svolto dall’unbundling del local loop (competizione intra-modale), rispetto alla concorrenza di tecnologie alternative al DSL (competizione inter-modale). Dopo un periodo iniziale in cui l’unbundling era stato sviluppato a prezzi bassi che scoraggiavano l’investimento, dal 2005 i prezzi di accesso sono orientati al costo.

Per quanto riguarda la domanda, le politiche seguite hanno riguardato: a) iniziative volte a aggregare i vari operatori delle PA e lo sviluppo di servizi di e-government; b) politiche per favorire l’alfabetizzazione digitale; c) una politica di servizio universale della banda larga per i cittadini a basso reddito.

Per quanto riguarda il finanziamento delle reti ultraveloci, a differenza che in passato ove la diffusione del TIC aveva visto fondi pubblici pari al 39% degli investimenti, il finanziamento privato è in netta prevalenza. Nel periodo 2009 - 2010 si stima un investimento da parte dei privati 27,8 miliardi di dollari contro solo 1,1 miliardo proveniente dal settore pubblico.

- 20 -

Cina

In Cina il ministro dell'industria e dell'information technology (IT) ha deciso che tutti gli appartamenti costruiti a partire dal 1 aprile 2013 dovranno disporre di fibra ottica, per poter offrire ai cittadini infrastrutture che supportino le tecnologie attuali e quelle del futuro. Coloro che acquisteranno le case dotate di fibra ottica potranno anche scegliere liberamente quale internet service provider (ISP) utilizzare, ma per il momento non si conoscono i prezzi. In Cina, le principali aziende del settore delle telecomunicazioni si stanno focalizzando principalmente nel portare un accesso ad internet ad alta velocità in tutte le case con il progetto "fiber-to-the-home" (FTTH). Il governo cinese spera, quindi, di offrire a circa 40 milioni di famiglie un accesso ad internet con fibra ottica entro il 2015

Regno Unito

Il Governo britannico intende realizzare per il 2015 la migliore rete superveloce europea. Secondo il Governo britannico l’introduzione delle nuove tecnologie di comunicazione può aumentare il PIL dello 0,5%. Nel 2010 il Governo britannico ha fissato due principali obiettivi in relazione alla diffusione della banda larga:

i. Stimolare l’investimento privato nella banda larga ultraveloce (oltre 24 Mbps download ) così da coprire il 90% delle abitazioni.

ii. Offrire una copertura della banda larga di base (2 Mbps) per tutti i cittadini.

Per realizzare nel periodo 2010-2015 tali obiettivi il governo britannico ha stanziato 530 milioni di sterline. Inoltre, il governo intende coinvolgere le autorità locali per progetti per lo sviluppo delle reti di banda larga coerenti con gli obiettivi del governo.

Anche grazie al finanziamento con fondi europei il governo britannico pensa di poter giungere ad un livello di investimenti pubblici nella banda larga fissa di un miliardo di sterline. Tale somma rappresenta solo una parte degli investimenti ritenuti necessari.

Per assicurare per ogni famiglia la banda larga in fibre ottiche, secondo la tecnologia

fiber-to-the cabinet (FTTC)5 occorre una spesa di 5 miliardi di sterline. In questo caso il cavo in rame assicura il collegamento fra la cabina e l’utente finale.

Questa tecnologia permette una velocità downstream fino a 80 Mbps, che però si riduce con il crescere della distanza. Portare la tecnologia in fibre ottiche direttamente all’intera popolazione ha un costo che può oscillare fra i 25 ed i 30 miliardi di sterline e può permettere di raggiungere una velocità fino a 300 Mbps.

Per la banda larga mobile, il governo britannico ha stanziato 150 milioni di sterline così da estendere la copertura del cellulare in aree attualmente non servite o con scarsa qualità del servizio. D’altronde l’estensione della tecnologia 4G a tutta la Gran Bretagna può richiedere un investimento fino a 5,5 miliardi di sterline a parte il costo delle licenze. Questi dati evidenziano non solo il maggior costo dell’investimento nella tecnologia fissa ultraveloce rispetto alla copertura con la nuova tecnologia 4G ma anche, che solo per le NGA il Governo intende partecipare al finanziamento delle nuove tecnologie, lasciando gli investimenti nella banda larga mobile al mercato.

Francia

Il governo francese ha previsto un programma che dovrebbe dare la copertura della rete ultraveloce ad ogni famiglia per il 2025. Nel 2010 il Governo ha stanziato per l’Economia Digitale 4,5 miliardi di euro dei quali 2 per sviluppare l’infrastruttura di internet. Quindi anche il Governo francese ritiene che l’investimento nella economia digitale sia essenziale per la competitività dell’economia francese e che in particolare occorra sviluppare le reti superveloci che sono una componente essenziale di tale strategia.

Finlandia

Il governo finlandese ha posto l’accento sull’accesso alla banda larga con velocità

download di almeno 1 Mbps e ha ritenuto che tale servizio rientrasse fra quelli a servizio

universale ..Il governo finlandese inoltre si è posto l’obiettivo di sviluppare le reti ultraveloci e prevede che l’accesso alla banda larga superveloce sia fissa che mobile raggiungerà per il 2015 il 95% della popolazione con connessione a 100 Mbps. L’esperienza finlandese è interessante in quanto si basa sul modello decentralizzato, all’opposto del modello coreano che è centralizzato, con un largo utilizzo di imprese locali che hanno effettuato investimenti nella banda larga. Inoltre in Finlandia, si è data larga importanza allo sviluppo della banda larga mobile.

- 22 -

Dall’analisi dei piani dei vari paesi, si conferma che la politica per la diffusione della banda larga è ritenuto un importante elemento per la crescita e l’innovazione. Per realizzare tale obiettivo vengono utilizzate sia politiche dal lato dell’offerta che della domanda.

1.6. Il piano di diffusione della banda larga in Italia

Nel giugno 2009 è stato presentato un Piano che prevede una stretta collaborazione tra i diversi attori pubblici e privati. Il piano si proponeva l’obiettivo di dotare tutta la popolazione di una connessione a banda larga tra 2 e 20 Mbit/s entro il 2013.

In particolare, oltre il 95% della popolazione sarebbe dovuto essere raggiunto da servizi fino a 20 Mbit/s, mentre nelle aree meno densamente abitate la restante popolazione doveva esser coperta con tecnologie wireless, da servizi con velocità di almeno 2 Mbit/s. Il fabbisogno previsto era pari a 1.471 milioni di Euro in quattro anni (2009-2013).

Il Piano prevedeva il ricorso ad un mix di tecnologie fisse e mobili, con una ripartizione degli investimenti previsti come riportato di seguito:

1. collegamento ad alta velocità di centrali telefoniche per un investimento stimato di 563 milioni di Euro;

2. rinnovo ed evoluzione degli apparati di centrale per 161 milioni di Euro;

3. bonifica ed evoluzione della rete di accesso in rame, per risolvere i problemi delle coperture nette - apparati stradali e linee lunghe - con investimenti stimati per 747 milioni di Euro.

Il “Decreto Crescita 2.0” del 2012 ha ribadito l’obiettivo di fornire all'intera popolazione una copertura della banda larga base (2 Megabit) e, in circa 30 città italiane, della banda ultra larga.6

Il Decreto ha previsto 235 milioni per il digital divide d'accesso, più 121 milioni per il

digital divide di backhauling, più circa 41 milioni di euro per costruire un datacenter per i

servizi della PA. Il bando per il digital divide affiderà agli operatori il compito di costruire una rete wired o wireless. Inoltre, sono previsti 547 milioni per la banda ultra larga al Sud (compreso un 30% minimo fornito dagli operatori). I bandi per la realizzazione delle infrastrutture di banda larga sono partiti tra marzo e giugno 2013; quelli ultra larga sono tra giugno e luglio.

Per la banda ultra larga l'obiettivo è dare i 30 megabit a tutti e i 100 megabit al 50% degli italiani entro il 2020 (questi sono gli obiettivi previsti nell’Agenda Digitale). I bandi già avviati per il digital divide sono un totale di 36,4 milioni di euro per la copertura dell'ultimo miglio, più 25 milioni di euro per la rete di backhauling. Quest'ultimo bando è il solo a utilizzare il modello Iru (già usato da Infratel per i precedenti interventi anti

digital divide: il pubblico fa la rete e la dà in concessione).7 Gli altri bandi (già fatti e da fare) invece utilizzano il modello a incentivo (il pubblico mette una parte dei soldi, il resto viene dagli operatori che vincono il bando). Nel complesso il valore dei bandi effettuati è pari a 239,51 milioni di euro.

La procedura è a più fasi. Dopo l'accordo con una Regione, il Ministero incarica Infratel Italia per l'attuazione degli interventi e per la predisposizione dei piani tecnici proposti da Infratel e concertati con la Regione stessa, mediante un comitato di monitoraggio. Tali piani sono oggetto di una convenzione operativa che deve essere siglata da Mise e Regione. Ma non sempre questa fase rispetta le tempistiche previste.

Per quanto riguarda le misure dal lato della domanda si prevede una razionalizzazione dell’informatica della PA e l’offerta via Internet di tutti i servizi della PA entro il 2014 . Dall’analisi del piano di diffusione della banda larga, risulta che gli obiettivi previsti per il 2013 non saranno affatto raggiunti. Inoltre, sia per l’ammontare delle somme stanziate, sia per la lentezza con cui le somme stanziate vengono spese (Tabella 1.2) è molto improbabile che gli obiettivi del piano di diffusione della banda larga previsti per il 2020 saranno realizzati. Tenuto conto del maggior livello degli investimenti previsti negli altri paesi e della velocità con cui vengono realizzate le infrastrutture è molto probabile che il divario, già evidenziato nella Tabella 1.1, fra l’Italia e gli altri paesi in termini diffusione

7 Con il termine IRU (indefeasible right of use) ci si riferisce all’accordo fra il proprietario della rete, che

non necessariamente è un operatore di comunicazione, e l’operatore che ha il “diritto d’uso” dell’infrastruttura.

- 24 -

della banda larga si allargherà, a meno che non si accresca l’ammontare delle somme stanziate e la velocità della spesa.

Riteniamo, inoltre, che le misure dal lato della domanda siano insufficienti a stimolare la diffusione della banda larga tenuto conto del livello di competenze informatiche che caratterizza il nostro paese.

Se l’aumento del divario nell’uso della banda larga accentuerà la differenza di produttività fra l’Italia e gli altri paesi non è cosa certa giacché, come già detto, l’uso della banda larga è solo uno dei fattori che influisce sulla crescita della produttività.

Tabella 1.2 – Stato dei bandi per la costruzione di infrastrutture per la banda larga

Regioni Tipo di intervento Già bandito Importo (ml/€)

Abruzzo Banda larga No 7,5

Basilicata Banda larga No 4,787

Campania Banda larga SI 11,640

Emilia Romagna Banda larga SI 9

Lazio Banda larga SI 5,7

Liguria Banda larga SI 5

Marche Banda larga SI 5

Molise Banda larga No 3,920

Puglia Banda larga No 2

Sardegna Banda larga No 6,35

Sicilia Banda larga No 10

Toscana Banda larga No 19,770

Umbria Banda larga SI 7

Veneto Banda larga No 15,816

Abruzzo Banda ultra larga No 18

Basilicata Banda ultra larga SI 53,4

Calabria Banda ultra larga SI 124

Campania Banda ultra larga SI 118,340

Molise Banda ultra larga SI 3,909

Sicilia Banda ultra larga No 75

Puglia Banda ultra larga No 65

Lombardia Banda ultra larga distretti ind. SI 1,5

Nazionale Iru Backhauling SI 25

Piemonte Tralicci SI 1

Fonte: A. Longo “Piano governativo banda larga: stato dell’arte”, Agenda digitale 26 dicembre 2013.

1.7. La regolamentazione della banda larga in Europa

La regolamentazione dei servizi di comunicazione elettronica in Europa trova il proprio fondamento giuridico nel cosiddetto quadro regolamentare le direttive nn. 2002/19/CE

- 26 -

(“direttiva accesso”), 2002/20/CE (“direttiva autorizzazioni”), 2002/21/CE (“direttiva quadro”), 2002/22/CE (“direttiva servizio universale”), così come modificate dalle direttive nn. 2009/136/CE e 2009/140/CE adottate dal Parlamento europeo e dal Consiglio il 25 novembre 20098.

A queste direttive si accompagnano una serie di Raccomandazioni e Comunicazioni della Commissione europea che illustrano gli orientamenti della stessa circa l’applicazione da parte delle Autorità nazionali di regolamentazione (ANR) dei principi e delle regole stabilite dalle predette direttive.

In particolare, la Raccomandazione 2007/879/CE (di seguito Raccomandazione 2007)9 assume particolare rilievo in quanto indica i mercati rilevanti dei prodotti e servizi del settore delle comunicazioni elettroniche le cui caratteristiche sono tali da giustificare una regolamentazione ex ante10. La normativa europea prevede che nel caso un’ANR

individui, a seguito di un’analisi di mercato, un operatore con significativo potere di mercato in uno dei mercati individuati come suscettibili di regolamentazione ex ante, questa possa imporre in capo all’operatore dominante un set di misure finalizzate alla promozione della concorrenza nel mercato in esame. Gli obblighi che un ANR può imporre sui mercati all’ingrosso sono: i) obblighi in materia di accesso e di uso di determinate risorse di rete11; ii) obbligo di trasparenza; iii) obbligo di non discriminazione;

8Il quadro normativo comunitario è stato recepito in Italia dal d. lgs. n. 259/03 del 1° agosto 2003, recante

“Codice delle comunicazioni elettroniche” successivamente modificato dal d. lgs n. 70/2012 del 28 maggio 2012.

9 La Raccomandazione, pubblicata nella Gazzetta Ufficiale della Comunità Europea n. L 344 del 28

dicembre 2007 sostituisce la precedente Raccomandazione della Commissione dell’11 febbraio 2003 relativa ai mercati rilevanti di prodotti e servizi del settore delle comunicazioni elettroniche suscettibili di una regolamentazione ex ante, pubblicata in GUCE L 114 dell’8 maggio 2003, che individuava diciotto mercati suscettibili di regolamentazione ex ante.

10 La citata Raccomandazione 2007 individua sette mercati rilevanti suscettibili di regolamentazione ex ante:

1) Accesso alla rete telefonica pubblica in postazione fissa per clienti residenziali e non residenziali; 2) Raccolta delle chiamate nella rete telefonica pubblica in postazione fissa; 3) Terminazione delle chiamate su singole reti telefoniche pubbliche in postazione fissa; 4) Accesso all’ingrosso (fisico) alle infrastrutture di rete (ivi compreso l’accesso condiviso o pienamente disaggregato) in postazione fissa; 5)Accesso a banda larga all’ingrosso; 6) Fornitura all’ingrosso di segmenti terminali di linee affittate, indipendentemente dalla tecnologia utilizzata per fornire la capacità affittata o riservata; 7) Terminazione di chiamate vocali su singole reti mobili.

11 In virtù del controllo di infrastrutture di rete di accesso essenziali e difficili da duplicare, possa porre in

atto strategie di market foreclosure rifiutando l’accesso a tali infrastrutture agli operatori concorrenti nei mercati a valle. In assenza di uno specifico obbligo di accesso è, quindi, probabile che Telecom Italia si rifiuti di concludere accordi di accesso alla propria rete.

iv) obbligo di separazione contabile e contabilità dei costi; v) obbligo di controllo dei

prezzi.

Le ANR sono, quindi, tenute a svolgere un’analisi circa le condizioni di concorrenza effettiva sul mercato a banda larga all’ingrosso ed una volta verificata la presenza di una o più imprese con significativo potere di mercato, sono tenute ad imporre misure regolamentari finalizzate all’instaurarsi di una concorrenza effettiva. Tali analisi svolte periodicamente nei mercati individuati dalla Raccomandazione sui mercati rilevanti, possono, ove ricorrano particolari circostanze, portare ad identificare mercati rilevanti differenti da quelli previsti dalla Raccomandazione.

Fra i mercati suscettibili di regolamentazione ex ante, la Commissione individua il mercato dell’accesso a banda larga all’ingrosso ritenendo, invece, che il mercato a banda larga al dettaglio non sia suscettibile di regolamentazione.

Ciò premesso, dalla ricognizione svolta è emerso che in Europa la regolamentazione dei servizi a banda larga non è ancora armonizzata e questo perché i differenti Stati membri hanno topologie di reti di comunicazione che differiscono in maniera significativa l’una dall’altra.12 Questa diversità è tra l’altro accresciuta anche a seguito dell’ingresso nell’

Unione Europea di nuovi Stati membri, oltre che in funzione della velocità di diffusione della tecnologia broadband e del processo di transizione verso le reti di nuova generazione.

Regolazione dell’accesso ai servizi broadband

Gli interventi regolamentari in materia di regolazione nell’ambito dei servizi broadband hanno coinvolto principalmente due aspetti: il primo relativo all’accesso ai servizi a banda larga all’ingrosso su rete fissa ed il secondo relativo alla velocità di connessione a banda larga. Per quanto concerne il primo aspetto si fa presente che il servizio a banda larga viene fornito su differenti tecnologie trasmissive. Come si vedrà meglio nel Capitolo 2 queste tecnologie sono quelle DSL, Fiber to the cabinet, Fiber to the home/building ed cavo. Le ANR sono intervenute a regolare, attraverso l’imposizione di obblighi in capo

12 Tali provvedimenti sono archiviati nel database CIRCABC della Commissione Europea, e sono

liberamente accessibili all’indirizzo Internet:

- 28 -

all’operatore dominante, l’accesso e le condizioni economiche e tecniche di accesso alle sopracitate infrastrutture.

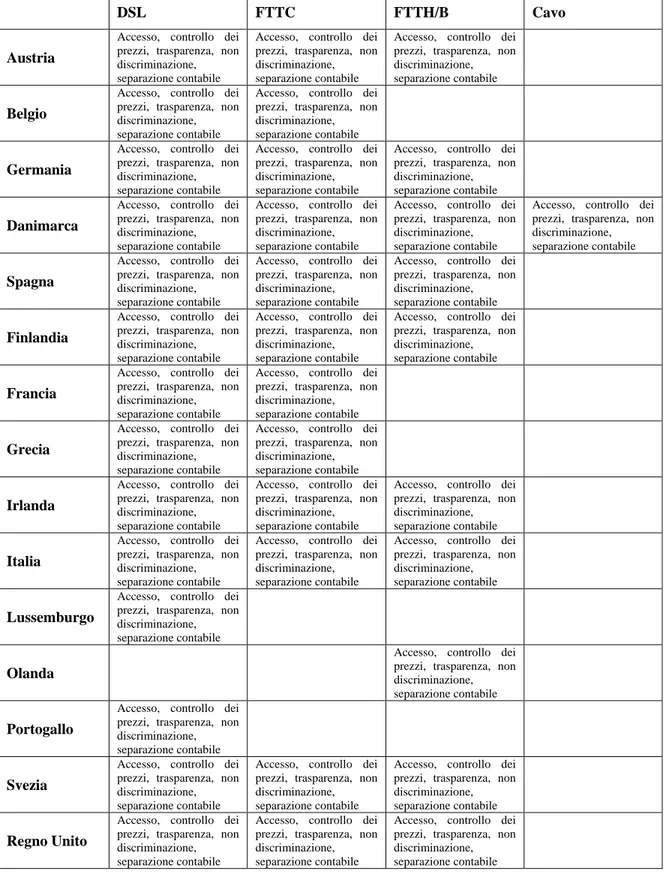

Delle 15 ANR13 considerate, si evince che quasi tutte, ad eccezione dell’Olanda, hanno

regolato l’accesso alla tecnologia DSL. L’accesso alla rete FTTC è stato, invece, regolato in 12 dei paesi osservati; Lussemburgo, Olanda e Portogallo non hanno regolato l’accesso alla rete FTTC. Risulta, inoltre, che 10 paesi hanno imposto misure per regolare l’accesso alla rete FTTH/B, mentre in Belgio, Francia, Grecia, Lussemburgo e Portogallo non è stata imposta alcun obbligo di fornire l’accesso alla rete FTTH/B. Infine, l’accesso alla rete in cavo è regolato solo in Danimarca.

Come si evince da questa sintesi sugli ambiti di intervento delle ANR, risulta che in tutti gli Stati Membri è stato necessario imporre obblighi in capo all’operatore dominante perché questo garantisca l’accesso agli operatori concorrenti e, quindi, crei le condizioni affinché si sviluppi una concorrenza effettiva nel mercato. La regolazione prevede, inoltre, l’imposizione di un obbligo di controllo dei prezzi del servizio di accesso broadband, obbligo di trasparenza delle condizioni economiche e tecniche relative alla fornitura del servizio. La regolazione può, inoltre, prevedere l’imposizione di ulteriori obblighi tra cui il controllo dei prezzi e contabilità dei costi del servizio di accesso broadband, l’obbligo di trasparenza delle condizioni economiche e tecniche relative al servizio di accesso

broadband, l’obbligo di non discriminazione, l’obbligo di separazione contabile.

Nella Tabella 1.3 sono sintetizzati gli interventi regolamentari, ad oggi, introdotti dalle principali ANR per tecnologia DSL, FTTC, FTTH/B e cavo.

13 In questo lavoro, sono stati scrutinati i provvedimenti che regolano il mercato dei servizi broadband delle

ANR dei seguenti paesi: Austria, Belgio, Germania, Danimarca, Spagna, Finlandia, Francia, Grecia, Irlanda, Italia, Lussemburgo, Olanda, Portogallo, Svezia e Regno Unito.

Tabella 1.3 – Interventi regolamentari nel mercato dei servizi di accesso a banda larga all’ingrosso per tecnologia

DSL FTTC FTTH/B Cavo

Austria

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Belgio

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Germania

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Danimarca

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Spagna

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Finlandia

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Francia

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Grecia

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Irlanda

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Italia

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Lussemburgo

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Olanda

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Portogallo

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Svezia

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Regno Unito

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

Accesso, controllo dei prezzi, trasparenza, non discriminazione, separazione contabile

- 30 -

Problematiche legate alla velocità di connessione

La velocità di una connessione broadband dipende da una serie di fattori che tipicamente per le connessioni su rete fissa può dipendere, tra l’altro, dalla lunghezza della linea DSL o dal numero di utenti connessi simultaneamente o dal tipo di traffico dati che si sta effettuando (ad esempio il download di un video impegna la banda in misura maggiore del download di una pagina web). Per le connessioni su rete mobile la velocità di connessione può dipendere invece dalla congestione della rete, dalla copertura, da eventuali interferenze, ecc..

In generale, le offerte commerciali pubblicizzate dagli operatori indicano la velocità massima teorica che si può ottenere in condizioni ottimali. L’utente non sempre è a conoscenza delle circostanze che possono causare un rallentamento della connessione. La discrepanza fra la velocità di connessione pubblicizzata nelle offerte degli operatori con la velocità di connessione realmente raggiunta dall’utente ha messo in luce la necessità di una maggiore trasparenza nelle condizioni di offerta.

La Commissione europea ha messo in evidenza tale problematica nella Comunicazione “Apertura e neutralità della rete internet in Europa” del 2011, dove auspica tra l’altro una maggiore trasparenza nei confronti dei consumatori, in particolare laddove un utente che si abbona ad un servizio deve essere informato: i) sulle delle condizioni che limitano l’accesso a servizi e applicazioni o l’uso di tali servizi e applicazioni; ii) sulle procedure poste in essere dal fornitore per misurare e strutturare il traffico in un collegamento di rete onde evitarne la saturazione, e iii) relativamente al superamento dei limiti di capienza, e delle eventuali ripercussioni sulla qualità del servizio riconducibili a tali procedure. Questi requisiti di trasparenza sono necessari per l’informazione dei consumatori sulla qualità dei servizi che si possono attendere.14

Il base all’articolo 8, comma 4, lettera d) della direttiva quadro, le ANR sono tenute a garantire l’interesse dei cittadini promuovendo, tra l’altro, “la diffusione di informazioni

chiare, in particolare imponendo la trasparenza delle tariffe e delle condizioni di uso dei servizi di comunicazione elettronica accessibili al pubblico”.

14 Cfr. pag 5 della Comunicazione del 19.4.2011, COM(2011) 222 definitivo,

In proposito, diverse ANR tra cui quella italiana hanno avviato il progetto di monitoraggio della qualità degli accessi ad internet da postazione fissa, “Misurainternet”, ed il progetto di monitoraggio della qualità degli accessi ad internet da postazione mobile “Misurainternet-mobile”. Tali strumenti sono a disposizione dell’utente per verificare la velocità di connessione dal proprio device.

- 32 -

Capitolo 2 – Mercato e tecnologie della banda larga in Europa

2.1 Reti e servizi di telecomunicazione

I servizi di telecomunicazione possono essere fruiti dagli utenti attraverso diverse reti e diverse tecnologie. Nell’ambito delle tipologie di reti esistenti distinguiamo la rete mobile e la rete fissa.

2.2 La rete fissa

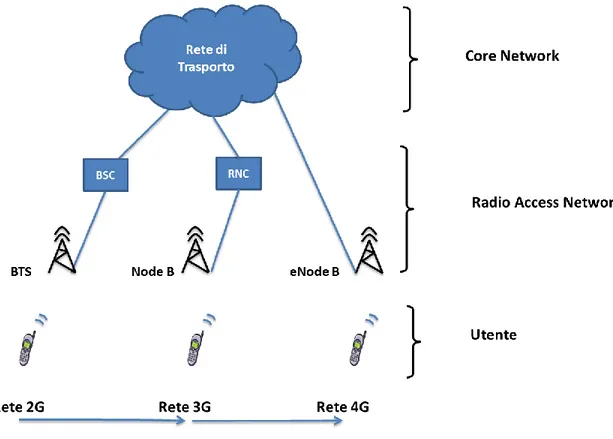

Le reti di telecomunicazione consentono lo scambio di informazioni fra soggetti che si trovano in località diverse. La rete consente lo scambio trasformando l’informazione in un segnale e permettendo il trasporto di questo segnale. In questo scambio si distinguono due funzionalità in particolare una di accesso (rete di accesso) e una di trasporto (rete di trasporto). La rete di accesso consente l’interazione diretta tra l’utente e il primo nodo di centrale, mentre la rete di trasporto è la modalità di trasmissione del segnale tra i nodi della rete. Attraverso la rete di accesso l’utente può fruire dei servizi di telecomunicazione sia vocali che dati, mentre la rete di trasporto consente all’utente di mettersi in contatto con un altro utente (nel caso effettui una chiamata vocale) o con la rete dati (nel caso effettui una connessione dati).

La Figura 2.1 fornisce una rappresentazione semplificata dello scambio di informazione attraverso la rete di telecomunicazione, che sia in ambito di comunicazioni su rete fissa sia in ambito di comunicazioni su rete mobile, coinvolge i medesimi segmenti di rete seppure con caratteristiche tecniche specifiche.

Figura 2.1 – Schema di una rete di telecomunicazione

Per completezza nella Figura 2.1 viene raffigurata anche la rete di terminazione, ossia il segmento di rete che consente di completare la chiamata (o il trasferimento dei dati) presso l’utente chiamato (o il server).

L’interesse in questo lavoro è maggiormente focalizzato sulla rete di accesso in quanto questa incide in maniera significativa sulla diffusione del servizio a banda larga all’utenza finale. Dal punto di visto dell’offerta dei servizi di telecomunicazione, la rete di accesso è, infatti, il segmento di rete che assume maggior rilievo per comprendere le scelte di infrastrutturazione degli operatori di telecomunicazione. Ciò in quanto è la componente di rete che richiede agli operatori maggiori investimenti e, quindi, maggiori rischi soprattutto nell’ambito delle comunicazioni su rete fissa. Per un operatore che deve scegliere come infrastrutturarsi – realizzando una rete in rame o in fibra –le valutazioni relative ai costi che dovrebbe sostenere per crearsi la propria rete si basano sui costi che questi dovrebbe sostenere per dotarsi di una propria rete di accesso.