1. Introduzione

In questo lavoro, cercherò di occuparmi di un problema fondamentale: definire le cause del mancato sviluppo in Italia del mercato turistico indiano, rispetto agli altri Paesi Asiatici. Sono pervenuta alla scelta di tale argomento, dopo aver compiuto un viaggio studio a Mumbai in India. Il viaggio aveva come obiettivo quello di entrare a contatto e scoprire la cultura e la civiltà indiana.

La civiltà indiana è multietnica: sono presenti, infatti, religioni diverse che riescono in ogni caso a convivere bene tra loro. Tranne nelle regioni del Nord, dove la forte presenza dei musulmani spesso crea problemi di coesistenza e guerriglie.

Rimane presente anche a condizionare le scelte e il tessuto sociale: la tradizionale suddivisione in caste, che si riflette sui target di turisti, che caratterizzano i flussi degli spostamenti interni ed esterni dell’India. E’ necessario considerare, inoltre, che la condizione sociale influenza e preclude per alcuni la possibilità di viaggiare per la diversità delle condizioni economiche. Esse ondeggiano vertiginosamente tra coloro che possiedono molte ricchezze e coloro che vivono in una estrema miseria. Tra questi due estremi è presente la classe media, che rispetto al passato, grazie allo sviluppo del settore terziario, di quello avanzato (telematico, informatico e quello della tecnologia avanzata) e della regolamentazione degli orari di lavoro hanno più tempo libero da utilizzare per effettuare dei viaggi di piacere anche all’estero.

Il fenomeno della globalizzazione e l’informatizzazione ha, inoltre, favorito lo sviluppo di un maggiore desiderio di conoscenza delle culture diverse dallo loro. Questa apertura è stata incentivata dalla politica indiana, che ha creato delle condizioni favorevoli agli spostamenti e ai flussi di turisti in uscita.

Il secondo obiettivo della mia permanenza in India è stato quello di conoscere il mercato, il profilo del turista indiano e la modalità di approccio di questi con gli operatori del settore. Dagli studi effettuati, dai viaggi pregressi in diverse destinazioni italiane a forte attrazione turistica, uniti a quest’ultima esperienza in India mi hanno fatto sorgere degli interrogativi sul perché dell’esigua presenza di turisti indiani in Italia rispetto ad altri Paesi emergenti.

1.1 Ricerche e ipotesi

Ho utilizzato come termine di confronto i Paesi BRIC, ai quali appartengono: il Brasile, la Russia, l’India e la Cina. Il risultato ricavato dalla mia indagine è stato che quasi tutti questi Paesi hanno registrato un incremento significativo dei viaggiatori, dei pernottamenti e della spesa per il turismo destinata al nostro Paese. In questo senso l’Italia si è vista costretta a velocizzare i tempi per l’ottenimento del visto e della documentazione necessaria per permettere l’accesso di questi turisti nel nostro Paese, dato che costituiscono una fetta di mercato interessante per il nostro sviluppo economico.

Questa comparazione ha confermato il problema di partenza, cioè la scarsa frequenza degli indiani, in Italia, infatti l’incremento iniziale era solo del 2%.

Il governo indiano, in realtà, ha manifestato una politica di apertura verso l’estero e ha anche messo in atto delle strategie per favorire il turismo verso destinazioni diverse, dato anche l’incremento del PIL.

Nel risolvere questa questione ho ricercato i motivi che lo hanno determinato, avvalendomi di dati dimostrabili quantitativamente ed empiricamente.

Ho tenuto conto del contesto storico - economico attuale, che ha visto imperversare una grande crisi avvertita in tutti i settori, colpendo anche quello turistico, in particolare il turismo internazionale, quello d’affari e anche i settori adiacenti come quello dei trasporti e delle strutture ricettive.

Ho scelto di formulare alcune ipotesi per convalidare la tesi di partenza:

I1. Le modeste frequenze degli indiani sono dovute alla non adeguata risposta alle necessità di questo target di turisti.

I2. Alla scarsa promozione e notorietà del Paese Italia in India I3. All’inefficienza dei sistemi d’intermediazione.

A questo tipo di ipotesi, che si possono considerare come dei vettori guida, che orientano la mia ricerca, ho tentato di costruire delle domande, che mi hanno permesso di approfondire il nostro discorso.

D1. Gli indiani sono a conoscenza delle attività da svolgere in Italia?

D2. Il passa parola in India, che spesso funziona per altre destinazioni o mete turistiche, è attivo anche per l’Italia?

D3. I tour operators considerano l’Italia come principale meta dei loro tour europei? D4. Qual è il ruolo di internet nella scelta della destinazione turistica estera?

Il risultato di questa ricerca mira a dare un contributo per migliorare la gestione e l’immagine della destinazione Italia in India, attraverso una pianificazione strategica dell’offerta turistica, volta a soddisfare le esigenze e i desideri di questo nuovo mercato.

1.1.2. Metodologia

Lo strumento metodologico utilizzato è il questionario, un piano strutturato di domande in inglese, che consente di verificare quantitativamente, le ipotesi di ricerca usate nelle indagini. La comparabilità delle risposte, che la metodologia esige, si ottiene soltanto quando ogni domanda viene ripetuta alle diverse persone esattamente nello stesso modo. (G. Pellicciari e G. Tinti, Tecniche della ricerca sociale, Angeli, Milano, 1982). Il questionario, di cui mi sono avvalsa non è quello chiuso o a risposte multiple, perché tale strumento non avrebbe potuto stimolare l’intervistato a riflettere e non avrebbe consentito, perciò, la raccolta di altri dati, che non siano quelli già rigorosamente previsti.

Ho preferito, per salvaguardare la molteplicità delle risposte e la diversità dei punti di vista, un questionario a risposte aperte.

I dati del questionario sono stati rilevati dal Kuoni Tour Operator, che è stato coinvolto direttamente a rispondere ad alcune domande, riguardanti il loro settore. E’ stata data, inoltre, la disponibilità di alcuni docenti della Kuoni Academy. I campioni utilizzati comprendono delle fasce di età molto diverse tra loro, che vanno dai 25 ai 65 anni di età, che poi ci hanno permesso di cogliere i vari profili del turista indiano.

1.1.3. Struttura della tesi

La ricerca è strutturata in tre parti principali: la parte teorica, la parte empirica e la conclusione.

Il primo capitolo contiene le motivazioni, che mi hanno portato alla scelta di analisi del problema di fondo, la definizione e la circoscrizione di esso in modo chiaro, attraverso la scelta di obiettivi e ipotesi scientifiche di lavoro.

Successivamente ho inserito un confronto tra i Paesi Bric e la loro presenza in Italia, focalizzando l’attenzione sul mercato indiano e sui conseguenti spostamenti dei turisti indiani all’estero e in Italia.

Nel secondo capitolo, seguendo le ipotesi individuate, ho tentato di argomentare le motivazioni di una mancata idoneità delle diverse fasi dell’offerta italiana, sottolineandone le carenze, in quanto il mercato indiano ha delle esigenze diverse rispetto ai mercati tradizionali.

Questi due capitoli hanno caratterizzato i fondamenti teorici della tesi, basati su dati statistici e letteratura scientifica.

Nel terzo capitolo, utilizzando i dati ricavati dal questionario, avente come campione i turisti indiani che hanno già visitato l’Italia e coloro i quali hanno intenzione di recarvisi, ho introdotto la parte empirica del lavoro. Ho tentato così di dare risposta alle domande di ricerca postami all’inizio della tesi. A conclusione ho provato ad individuare dei potenziali obiettivi da raggiungere per l’Italia al fine di incrementare le frequenze dei turisti indiani nel nostro Paese, seguendo come modelli di riferimento le strategie attuate dai nostri diretti competitors.

1.2. Contesto generale del mercato turistico globale e italiano

Dall’ultimo rapporto OCSE, emerge come la situazione, che fa da contesto al turismo italiano è notevolmente cambiata, a seguito della crisi economico-finanziaria globale del 2008. La riduzione del reddito disponibile interno, specialmente in Europa, la diminuzione della fiducia dei consumatori, l’impatto della volatilità dei costi energetici e dei cambi sul costo dei viaggi, nonché la solvibilità degli operatori turistici sono problemi che colpiscono la maggior parte dei mercati e delle destinazioni. Ulteriori aspetti, come ad esempio, le preoccupazioni sanitarie o di sicurezza, hanno contribuito a creare un’atmosfera di vulnerabilità e incertezza, che l’industria turistica globale non si era più trovata a dover affrontare dai primi anni del decennio. (OECD (2011), Studi OCSE sul Turismo: Italia:

Analisi delle criticità e delle politiche, OECD Publishing. http://dx.doi.org/10.1787/9789264116030-it)

In generale, la crisi ha colpito più il turismo internazionale, che quello domestico (con visitatori più propensi a programmare viaggi a corto raggio), più il turismo d’affari che quello di piacere, più gli alberghi che altri tipi di strutture ricettive e più il trasporto aereo che altre modalità di trasporto (con l’eccezione dei voli low cost). Nel 2009, infatti, l’Italia ha registrato una diminuzione dei pernottamenti domestici (-3.7%) e di quelli internazionali (-4.7%). A livello globale gli arrivi internazionali sono diminuiti del 4.3%. (OMT (Organizzazione mondiale del turismo) (2008), International Recommendations on

Tourism Statistics, OMT, Madrid, New York,

http://unstats.un.org/unsd/trade/IRTS/IRTS%202008%20unedited.pdf ).

Dai dati, riferiti all’anno 2011 del TurisMonitor, invece, si evince che l’Italia, nella classifica mondiale, si trova al quinto posto sia per gli arrivi sia nei ricavi turistici internazionali. In Italia, il turismo vale 140 milioni di euro, incidendo sul Pil nazionale dell’8.6% e dà occupazione a 2.2 milioni di persone (Touring Club Italiano, TurisMonitor 2012, Centro studi TCI, Milano, 2011). Queste fonti testimoniano una lieve ripresa del settore. La bilancia commerciale turistica dell’Italia, infatti, mantiene un importante saldo attivo, contribuendo a migliorare la bilancia commerciale dei servizi, che in questi anni di crisi economica ha registrato delle copiose passività (Banca d’Italia (2010), Database turismo

internazionale dell’Italia, www.bancaditalia.it/statistiche/rapp_estero/altre_stat/turismo-int) Timidi tentativi di sviluppo del mercato si sono registrati, in questi anni, anche con la crescita esplosiva del turismo straniero, proveniente dai nuovi mercati emergenti, quali ad

esempio i BRIC1, che stanno creando nuovi modelli di flussi e di domanda turistica, nonché nuove opportunità per destinazioni tradizionali come l’Italia.

1.2.1. I Paesi BRIC

I dati della Banca d’Italia sul turismo internazionale hanno, infatti, rilevato, nel biennio 2010-2011, incrementi a doppia cifra quasi in tutti i paesi BRIC, sia nel numero dei viaggiatori che nei pernottamenti ma, soprattutto, nella spesa per il turismo destinata al nostro Paese (Banca d’Italia www.bancaditalia.it). Come previsto dagli accordi internazionali, in tre dei quattro paesi cosiddetti emergenti è necessario il rilascio del visto turistico per l’ingresso in Italia. I turisti provenienti da Russia, India e Cina sono tenuti a presentare, alla rappresentanza diplomatico-consolare italiana del luogo di residenza abituale o di origine, tutta la documentazione necessaria per l’ingresso nel nostro Paese. Si tratta di una procedura piuttosto complessa perché, fra le altre cose, il visto è rilasciato a seguito della valutazione di requisiti e condizioni, in alcuni casi stabiliti direttamente dalle norme. Per questo motivo, allo scopo di favorire l’incremento dei flussi di viaggiatori provenienti dai citati paesi, recentemente il Ministero degli Affari Esteri e l’ENIT - Agenzia Nazionale del Turismo - hanno stipulato un accordo volto all’attivazione di procedure di accelerazione per il rilascio dei visti turistici. In base a tale accordo, l’ENIT assicurerà, presso alcune rappresentanze diplomatico – consolari in Russia, Cina e India, servizi connessi al disbrigo di pratiche amministrative, volte a snellire l’iter burocratico previsto.

1

"BRIC", termine coniato da Jim O'Neill nel 2001 per evidenziare il Brasile, la Russia, l'India e la Cina nell'economia mondiale come potenze economiche emergenti. Nel 2010 venne incluso anche il Sud Africa, per la sua crescente importanza economia internazionale. Attualmente detiene la presidenza del gruppo. (Jim O'Neill, BRIC I nuovi padroni dell’economia mondiale, Hoepli, 2012)

1.2.1.2. Viaggiatori, pernottamenti e spesa: Cina, India e Russia, 2006 - 2011 CINA

Tabella 1. Cinesi in Italia: viaggiatori, pernottamenti e spesa

Fonte: elaborazione ONT su dati Banca d'Italia, Turismo internazionale dell'Italia. (Serv. Osservatorio Nazionale del Turismo - Redazione ONT, Visti per turismo e flussi verso

l'Italia, 11 Giugno 2012.

http://www.ontit.it/opencms/opencms/ont/it/focus/focus/Visti_per_turismo_e_flussi_verso_l _italia)

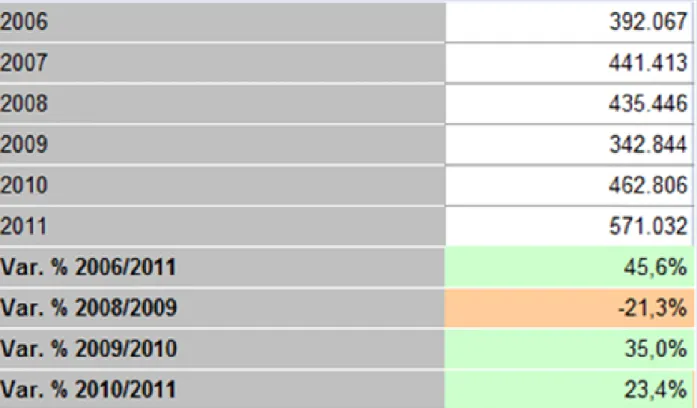

Il 2009, anno della crisi, ha visto calare vertiginosamente il flusso di cinesi in Italia sia nel numero di viaggiatori sia nei pernottamenti e, soprattutto, nella spesa. Dopo un 2010 pressoché stabile, è seguito un 2011 in forte ascesa. I viaggiatori sono cresciuti di oltre il 50% rispetto al 2010, producendo anche un incremento del 10% nel numero dei pernottamenti che hanno così raggiunto quasi quota 2 milioni. Tassi di crescita altrettanto significativi si sono avuti nella spesa dei cinesi in Italia. L’andamento dei flussi turistici è fortemente correlato al rilascio dei visti. Nel caso dei viaggiatori cinesi, la procedura di rilascio del visto è inserita nell’ambito dell’accordo ADS (approved destination status) siglato tra l’Unione Europea e la Repubblica Popolare Cinese nel 2003, volta alla regolamentazione dei flussi turistici dalla Cina. A seguito dell’accordo, l’Unione Europea ha ricevuto dall’autorità cinese, “lo status di destinazione approvata”, quindi il visto rilasciato da uno dei Paesi aderenti all’accordo è valido per tutti i Paesi dell’Unione. L’accordo per l’agevolazione delle procedure di rilascio dei visti turistici tra il Ministero degli Affari Esteri Italiano e l’ENIT ha, inoltre, influenzato positivamente la propensione dei

cinesi a viaggiare oltre i confini nazionali. Nel 2011, il numero di visti turistici si è incrementato del 56% rispetto all’anno precedente e, con una quota del 41% del totale, il nostro Paese detiene il primato per numero di visti rilasciati ai cinesi rispetto ai paesi aderenti al programma ADS. L’Italia è seguita dalla Francia, con 101.437 visti e, più distante, dalla Svizzera con quasi 30.000 visti. Il balzo in avanti è notevole soprattutto se si confrontano gli oltre 150.000 visti rilasciati nel 2011, con poco più di 5.000 visti rilasciati nel 2003. Nel 2008 e ancor di più nel 2009, la crisi economica ha prodotto un calo nel rilascio dei visti turistici, calo che ha riguardato tutti i paesi oggetto d’analisi. In Cina, in particolare, la contrazione si è verificata anche in conseguenza delle direttive del governo cinese, volto a scoraggiare i viaggi all’estero anche a causa del pericolo rappresentato dal virus, influenza A/H1N1.

Tabella1.2. Numero di visti turistici rilasciati dal 2006 al 2011 – Cina

Fonte: elaborazione ONT su dati Enit Italia – relazione “collaborazione ENIT - MAE in

materia di rilascio dei visti turistici” (Serv. Osservatorio Nazionale del Turismo - Redazione

ONT, Visti per turismo e flussi verso l'Italia, 11 Giugno 2012.

http://www.ontit.it/opencms/opencms/ont/it/focus/focus/Visti_per_turismo_e_flussi_verso_l _italia)

INDIA

Tabella 1.3. Indiani in Italia: viaggiatori, pernottamenti e spesa

Fonte: elaborazione ONT su dati Banca d'Italia, Turismo internazionale dell'Italia (Serv. Osservatorio Nazionale del Turismo - Redazione ONT, Visti per turismo e flussi verso

l'Italia, 11 Giugno 2012.

http://www.ontit.it/opencms/opencms/ont/it/focus/focus/Visti_per_turismo_e_flussi_verso_l _italia)

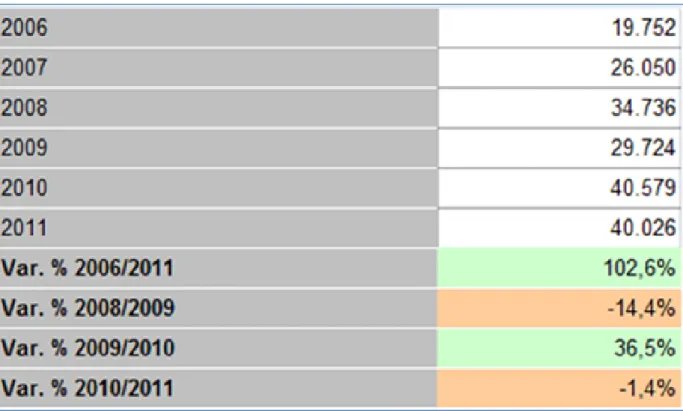

Nel 2011, sono stati 210.000 i viaggiatori indiani in viaggio in Italia: essi hanno generato oltre 3 milioni 300 mila pernottamenti ed hanno speso 280 milioni di euro. Rispetto all’anno precedente, si rilevano incrementi sia nel numero dei viaggiatori che nella spesa, mentre i pernottamenti sono calati di oltre l’8%. Il biennio precedente - 2009/2010 - ha visto crescere notevolmente i flussi provenienti dall’India verso l’Italia a parziale recupero degli effetti della crisi economica del 2009, che ha scoraggiato un po’ ovunque i viaggi all’estero. Nel 2010 la crescita ha riguardato soprattutto i pernottamenti che, con una quota di 3.655.000, hanno superato di oltre il 65% il dato del 2009. Incrementi a doppia cifra si sono rilevati anche nei viaggiatori e nella spesa. I notevoli cali del 2009, soprattutto nel numero dei viaggiatori e nei pernottamenti degli indiani in Italia, rilevati dalla Banca d’Italia, sono una probabile conseguenza della diminuzione nel numero dei visti turistici rilasciati dalle rappresentanze diplomatico-consolari italiane in quell’anno: il 14,4% in meno rispetto al 2008. Tale calo è dovuto, oltre che agli effetti generali della crisi economica, anche, nello specifico, alla chiusura di uno dei più importati ufficio visti (Consolato di Kolkata). Nel 2010, i 40.579 visti rilasciati ai turisti indiani si sono incrementati del 36,5% in confronto al 2009, mentre lo scorso anno sono rimasti pressoché stabili.

Tabella 1.4. Numero di visti turistici rilasciati dal 2006 al 2011 - India

Fonte: elaborazione ONT su dati Enit Italia – relazione “collaborazione ENIT - MAE in

materia di rilascio dei visti turistici” (Serv. Osservatorio Nazionale del Turismo - Redazione

ONT, Visti per turismo e flussi verso l'Italia, 11 Giugno 2012.

http://www.ontit.it/opencms/opencms/ont/it/focus/focus/Visti_per_turismo_e_flussi_verso_l _italia)

RUSSIA

Fonte: elaborazione ONT su dati Banca d'Italia, Turismo internazionale dell'Italia (Serv. Osservatorio Nazionale del Turismo - Redazione ONT, Visti per turismo e flussi verso

l'Italia, 11 Giugno 2012.

http://www.ontit.it/opencms/opencms/ont/it/focus/focus/Visti_per_turismo_e_flussi_verso_l _italia)

La Russia è l’unico paese, tra quelli analizzati, che non rileva, negli ultimi due anni, alcun calo. Nel 2011, i 793.000 viaggiatori russi diretti in Italia si sono incrementati del 22,2% in confronto al 2010 e già due anni fa erano cresciuti di oltre il 40% rispetto al 2009. Stesso discorso vale sia per il numero di pernottamenti incrementati di quasi il 50% nel 2011; sia per la spesa, pari nel 2011 a 925 milioni di euro, cresciuta dell’11% rispetto allo scorso anno. La Russia è, inoltre, il paese che presenta maggiori tassi di crescita negli ultimi 5 anni, soprattutto nella spesa (925 milioni di euro del 2011 contro i 263 milioni di euro nel 2006). La crisi del 2009, ha influito in misura minore sull’andamento dei flussi turistici in entrata, inoltre, un piccolo calo si è registrato solo nei pernottamenti, mentre, sia i viaggiatori che la spesa sono cresciuti, rispettivamente del 5,3% e del 9,9%. Nonostante ciò, nel 2009, il numero di visti rilasciati ai turisti russi sono calati di oltre il 20%, anche a causa della generale contrazione dei consumi, prodotta dall’aumento dell’inflazione e dall’incremento dei tassi di disoccupazione. In ogni caso, nel 2010 e nel 2011, il numero di visti è tornato di nuovo ad aumentare a ritmi sostenuti.

Tabella 1.6. Numero di visti turistici rilasciati dal 2006 al 2011 –Russia

Fonte: elaborazione ONT su dati Enit Italia – relazione “collaborazione ENIT - MAE in

materia di rilascio dei visti turistici” (Serv. Osservatorio Nazionale del Turismo - Redazione

ONT, Visti per turismo e flussi verso l'Italia, 11 Giugno 2012.

http://www.ontit.it/opencms/opencms/ont/it/focus/focus/Visti_per_turismo_e_flussi_verso_l _italia)

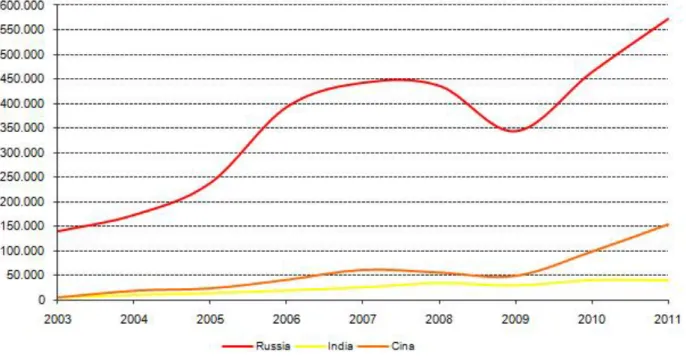

Tabella 1.7. Andamento del rilascio dei visti turistici verso l'Italia in Cina, Russia e India dal 2003 al 2011.

Fonte: elaborazione ONT su dati Enit Italia – relazione “collaborazione ENIT - MAE in

materia di rilascio dei visti turistici” (Serv. Osservatorio Nazionale del Turismo - Redazione

ONT, Visti per turismo e flussi verso l'Italia, 11 Giugno 2012.

http://www.ontit.it/opencms/opencms/ont/it/focus/focus/Visti_per_turismo_e_flussi_verso_l _italia)

1.2.1.3. Appendice

Il rilascio dei visti turistici è stato uno degli argomenti più trattati durante il vertice del G202, l’assise internazionale sul turismo, svoltosi a Merida, in Messico, lo scorso 19 maggio, cui hanno preso parte tutti i Ministri del Turismo delle maggiori economie mondiali e, fra gli

2

Il Gruppo dei 20 (o G20) è un forum dei ministri delle finanze e dei governatori delle banche centrali, creato nel 1999, dopo una successione di crisi finanziarie per favorire l'internazionalità economica e la concertazione tenendo conto delle nuove economie in sviluppo. Di esso fanno parte i 19 Paesi più industrializzati (quelli del G8 in primis) con l'eccezione di Spagna, Paesi Bassi e Svizzera. È presente, inoltre, l'Unione europea. Il G20 rappresenta i due terzi del commercio e della popolazione mondiale, oltre al 80% del PIL mondiale. Sono presenti anche alcune tra le maggiori organizzazioni internazionali.

altri, i rappresentanti dell’Organizzazione Mondiale del Turismo, del WTTC (World Travel and Tourism Council) e dell’OECD. Al termine dei lavori, i Ministri hanno rilasciato una dichiarazione, accolta dall’Organizzazione Mondiale del Turismo, che prevede l’impegno dei rappresentanti dei venti Paesi, ad agire per semplificare, ulteriormente, le procedure per il rilascio dei visti turistici. Si sta, inoltre, approfittando delle possibilità offerte dalle nuove tecnologie, per far sì che il settore turistico divenga uno dei principali strumenti, per stimolare la crescita economica e la creazione di nuovi posti di lavoro nel mondo. Dalla dichiarazione rilasciata dai rappresentanti dei 20 Paesi partecipanti all’incontro, si legge che, secondo i dati dell’Organizzazione Mondiale del Turismo e del WTTC, nonostante l’incertezza economica attuale, gli arrivi internazionali sono aumentati: nel 2011 del 4,6%, raggiungendo quota 982 milioni e le previsioni parlano di un 1,8 milioni nel 2030. Uno studio, a cura dell’Organizzazione Mondiale del Turismo e del WTTC, dichiara che nel 2011, sono stati 656 milioni i turisti che hanno visitato i Paesi del G20. Di questi 109 milioni, da mercati che necessitano di visto, pari al 17% del totale. Lo studio evidenzia, inoltre, come una politica di maggiore flessibilità nel rilascio dei visti, possa generare una crescita di 112 milioni di turisti entro il 2015 e la conseguente creazione di 5,1 milioni di posti di lavoro per i Paesi del G20. (UNWTO, Declaration of the 4th T20 Ministers’

Meeting, Merida, Mexico, 16 Maggio 2012).

Dallo studio comparato dei diversi dati, appartenenti ai Paesi BRIC, abbiamo rilevato come la frequenza dei turisti indiani, sia in media inferiore rispetto agli altri Paesi.

Le indagini statiche, quindi, rivelano che il mercato indiano non sia significativamente cresciuto, per motivazioni diverse, che saranno prese in esame, nel capitolo successivo.

1.3. Analisi del turismo outgoing indiano

Dopo aver analizzato, i flussi in entrata dei Paesi BRIC, ci soffermeremo in particolare, sulla trattazione specifica del turismo outgoing indiano. Questo Paese, nel panorama turistico mondiale, sta sempre più affermandosi come potenziale risorsa su cui investire per incrementare le quote di mercato dei singoli Paesi di destinazione.

Il flusso turistico outbound indiano si è sviluppato di pari passo con la crescita economica del Paese. Le stime della United Nations World Tourism Organization (UNWTO) sono di 50 milioni di viaggiatori indiani all’estero entro il 2020. Il ritmo di crescita è previsto a due cifre negli anni a venire.

L’aumento del reddito medio della popolazione in India, è stato accompagnato da un corrispondente cambiamento nello stile di vita delle fasce medio-alte, con riferimento anche alla disponibilità e fruizione del tempo libero, e da un conseguente proporzionale incremento dei viaggi indiani all’estero. Da uno studio effettuato da Capgemini e Merril Lynch, risulta, che i milionari in dollari, sono stimati in circa 130.000 individui, la classe benestante intorno ai 20-30 milioni, mentre la classe media – secondo i parametri indiani – dovrebbe sfiorare i 300 milioni di persone entro il 2015. (EIU Country Report www.eiu.com)

I bacini di provenienza tradizionali sono le grandi metropoli indiane: nel 2011 il 23.3% dei turisti indiani sono partiti dall’aeroporto di Mumbai, il 21.5% da quello di New Delhi e l’11% da Chennai. (Ministry of Tourism, India Tourism Statistics 2012. www.tourism.gov.in)

1.3.1. Fattori di crescita del turismo indiano all’estero

Tra i fattori determinanti alla base delle aspettative di crescita dei turisti indiani all’estero si rilevano:

Prospettive di crescita del PIL (il Governo indiano si prefigge di tornare ad una crescita media dell’8.2% nel quinquennio 2012-2017);

Incremento della classe media e medio-alta ed aumento del potere di spesa e del reddito pro-capite (con conseguente aumento nel numero di turisti indiani provenienti da altre città, oltre a Mumbai e Delhi);

Progetti di sviluppo delle infrastrutture aeroportuali;

Presenza del doppio reddito nelle famiglie, anche grazie alla graduale emancipazione della donna, oggi sempre più lavoratrice;

Aumento del numero dei pacchetti turistici esteri offerti dai tour operators, a prezzi sempre più competitivi. Uno studio condotto dal giornale indiano “Economic Times”, volto ad analizzare il trend delle vendite dei più importanti tour operators indiani, evidenzia come si stia sviluppando una graduale preferenza del viaggiatore indiano per viaggi verso gli Emirati Arabi, la Thailandia, Singapore e la Malaysia rispetto ai viaggi interni. Tale fenomeno è motivato dal forte incremento sia delle tariffe aeree interne (nonostante l’ampia offerta di compagnie indiane, anche low cost) sia dei costi degli alberghi indiani, tanto da far equivalere il costo di una vacanza in Aerala ad una in Malaysia o Thailandia;

Marketing molto forte delle destinazioni: più di 20 Paesi hanno aperto in India il loro Ufficio di Promozione Turistica;

Impatto sul turismo estero dell’industria cinematografica indiana “bollywood”3

, la più grande al mondo, con oltre 1000 film prodotti all’anno, di cui oltre la metà girati fuori dall’India. Il cinema è per molti uffici turistici stranieri lo strumento a maggiore impatto per la promozione di locations turistiche;

Aumento del numero di Compagnie Aeree che offrono voli fuori dall’India ad un prezzo più conveniente;

“Travel now and pay later” è uno degli slogan attuato dalle centinaia di banche che offrono prestiti per viaggiare, con la collaborazione dei maggiori tour operators indiani;

Facilitazione e miglioramento generale delle procedure per l’ottenimento del passaporto indiano e dei visti da parte di tante nazioni;

Mutamento del profilo del consumatore appartenente alla classe media, che è passato dal risparmio alla spesa;

Diffusione di Internet, che rende più agevole la ricerca di mete e la programmazione dei viaggi.

Secondo i dati UNWTO nel 2010 le 5 destinazioni più visitate dai turisti indiani sono state Singapore (828.994), Kuwait (751.059), Thailandia (746.214), Malaysia (690.849) e Stati Uniti (650.935), mentre nel 2009 erano state Kuwait ( 733.117), Singapore (725.624), Malaysia (589.838), Thailandia (596.529) e Stati Uniti (549.474). Ottima anche la performance della Cina (549.321) che, se si considera anche Hong Kong e Macao, diventa la prima meta dei turisti indiani, con oltre 1 milione di arrivi nel 2010.

Nel complesso si può stimare che l’Asia (incluso il Medio Oriente) raccolga oltre il 60% del totale degli arrivi dei turisti indiani; l’Europa circa il 20%; le Americhe circa il 10% ed il resto sia diviso fra Africa e Oceania.

Per quanto riguarda il panorama europeo, per ovvie ragioni storiche, la Gran Bretagna rimane il primo paese di destinazione per il viaggiatore indiano (per motivi legati prevalentemente a studio, lavoro e visita a parenti), con circa 371.000 arrivi nel 2010.

3 Bollywood, dall’unione dei termini ‘Bombay’ e ‘Hollywood’, ma in realtà dislocata in varie città del paese,

quella del cinema è l’industria indiana che negli ultimi anni ha registrato il tasso di crescita maggiore (17%) con un aumento delle esportazioni pari al 60%. Nel solo 2009 gli incassi totali dell’industria cinematografica sono stati più di due miliardi di dollari e nei prossimi anni sono previsti ulteriori incrementi. (Enciclopedia Treccani. http://www.treccani.it/enciclopedia/india_%28Atlante-Geopolitico%29/).

Segue l’Italia, con 182.552 arrivi, mentre la Svizzera ne conta circa 165.000. UNWTO non fornisce tuttavia dati sui turisti indiani in Francia (che si può ipotizzare su livelli paragonabili a Italia e Svizzera) e Spagna. (UNWTO, www.unwto.org)

1.3.2. Collegamenti aerei

Il turista indiano è abituato a viaggiare in aereo, mezzo che si rende spesso necessario anche per gli spostamenti interni al vasto subcontinente asiatico. In particolare, il flusso outbound avviene quasi esclusivamente per via aerea, attraverso i tre aeroporti principali di Mumbai, Delhi e Chennai. Secondo i dati del Bureau of Indian Immigration nel 2011 questi tre aeroporti hanno rappresentato circa il 56% delle partenze totali per l’estero. In testa troviamo l’aeroporto di Mumbai (con una quota del 23.3%), poi Delhi (21.5%), seguita da Chennai (11%). Se si considera, che nel 2002 la quota cumulata di partenze da questi tre aeroporti era del 70% circa, si comprende come dietro tale decremento siano state attuate diverse manovre. Esse comprendono da una parte una politica di ampliamento delle infrastrutture aeroportuali su tutto il territorio indiano, con scali anche internazionali, dall’altra un incremento della classe media e medio-alta anche in città diverse dalle tre metropoli principali, che rappresentano i nuovi potenziali bacini di partenza del flusso turistico outbound indiano (Kochi, Hyderabad, Calcutta, Trivandrum, Bangalore) (www.migrationpolicy.org).

1.3.3. Periodo di viaggio

I mesi ad alta frequenza di partenze dall’India sono settembre, ottobre e novembre, perché in questo periodo si concentrano le maggiori festività hindu – tra cui il Diwaii (la festa più importante nel panorama hindi, la festa delle luci), ma anche la ricorrenza della nascita del Mahatma Gandhi (2 ottobre). Gli indiani, di qualsiasi religione, scelgono di sposarsi in questo periodo (essendo il momento migliore dal punto di vista climatico ed essendo riconosciuto come il periodo più fortunato dell’anno, insieme al mese di marzo), con ripercussioni positive sul business dei viaggi di nozze. Va tenuto a mente, che i giorni di festività per gli indiani sono tantissimi, visto che ogni religione che esiste nel Subcontinente ha le sue feste. Nel corso di tutto l’anno, infatti, sono disseminate innumerevoli feste indù, musulmane, sikh, cristiane ecc., durante le quali gli uffici pubblici e le scuole rimangono chiusi. (Ministry of Commerce. DIPP. Sia Newsletter http://www.dipp.nic.in/English/Default.aspx).

Da questi dati emerge, come il Governo Indiano stia favorendo il turismo all’estero , quindi, come il mercato del turismo stia registrando, rispetto al passato, un forte incremento. Tale fenomeno però non si sta verificando con la stessa intensità verso tutte le destinazioni estere. I flussi turistici indiani in arrivo sono inferiori, per motivazioni diverse, in Italia. Dalle ricerche dei dati statistici che seguono, tenterò di desumere e di argomentare le cause per cui si è verificato questo mancato sviluppo.

1.4. Analisi del turismo indiano in Italia

L’Italia, nell’ultimo decennio, ha mostrato una crescente capacità di attrazione nei confronti dei turisti indiani, che erano meno di 50.000 nel 2001 dunque si sono quasi quadruplicati in dieci anni. Le percentuali di turisti indiani rimangono, comunque, esigue, sebbene in costante aumento. Questo a significare il processo di interazione, che in questi ultimi anni sta avvenendo fra i due Paesi.

1.4.1. Arrivi e spesa complessiva

A conferma, ulteriore, di quanto abbiamo già delineato nel precedente paragrafo, citiamo altri dati che ci fornisce la Banca d’Italia (che monitora le persone residenti in India che varcano i confini nazionali) . Essi evidenziano un forte trend positivo negli ultimi anni. Dopo una lieve flessione nel 2009 (0.24%), in concomitanza con la crisi internazionale, il flusso di indiani in Italia ha ripreso a crescere a ritmo sostenuto. Nel 2013 è aumentato del 31% e nel 2011 del 9%, quando i viaggiatori indiani in Italia sono stati circa 210.000 (tabella 1.2). (Banca d’Italia www.bancaditalia.it). Sia i dati ISTAT, che quelli Banca d’Italia sono dunque lievemente superiori rispetto a quelli riportati da UNWTO. La tendenza, che emerge, è che il numero di viaggiatori indiani in Italia sta progredendo a ritmo sostenuto e si colloca ormai attorno alle 200 mila unità.

Tabella 1.8. – Viaggiatori indiani in Italia e spesa

Fonte: Banca d’Italia

Per avere un termine di confronto vale la pena segnalare che il numero dei viaggiatori indiani in Italia (Banca d’Italia www.bancaditalia.it) si avvicina a quello dei turisti provenienti da Cina (224 mila) e Argentina (163 mila) o di un piccolo Paese europeo quale la Norvegia (249 mila). E’ di gran lunga inferiore ad altri paesi emergenti quali Brasile (400 mila) e Russia (793 mila), per non parlare dei membri UE o di altri Paesi di storica industrializzazione (stati Uniti 3.2 milioni; Canada 638 mila; Giappone, 327 mila.

Se i viaggiatori in Italia sono stati nel 2010 quasi duecentomila, secondo i dati dell’Ufficio Immigrazione indiano gli arrivi italiani in India sono stati 85.766 nel 2008, 77.873 nel 2009 (-9%, anno della crisi economico-finanziaria internazionale),94.100 nel 2010 (+21%) e 100.889 (+7.2%) nel 2011, quando hanno rappresentato l’1.6% dei viaggiatori stranieri in India. L’Italia è il quindicesimo Paese di provenienza dei flussi turistici verso l’India.

Questo a testimonianza, che comunque, si è tentato di intessere delle buone relazioni tra i due Paesi. In ogni caso, la presenza dei nostri connazionali in India, è un occasione per realizzare scambi interculturali e potrebbe rilevarsi un punto di forza, attraverso il quale promuovere i “mores” del nostro Paese. In parole più semplici, possiamo in modo diretto suscitare interesse per attrarre nuovi visitatori.

La tabella (1.9.) sottostante riporta gli arrivi mensili di turisti indiani in Italia, nel 2010 e 2011 (ISTAT www.istat.it). Essi provano che è in corso un processo di destagionalizzazione, pur se i picchi di concentrazione degli arrivi, si mantengono ancora nei mesi di maggio e giugno.

Tabella 1.9.

Fonte: dati ISTAT 2010-11

1.4.2. Arrivi e presenze esercizi ricettivi

Secondo gli ultimi dati ISTAT disponibili – che si basano sui dati forniti dalle strutture ricettive – nel 2011 i turisti indiani in arrivo presso gli esercizi di ospitalità in Italia sono stati 251.631 (+27.6% rispetto al 2010). Nel 2010 erano stati 197.152 (+25% rispetto al 2009). Le destinazioni preferite sono state, nell’ordine, Veneto (35.4% degli arrivi dell’India), Toscana (25.6%), Lombardia (12.5%) e Lazio (9.9%).

Le tabelle (tabella1.10. e tabella 1.11.) che seguono, mostrano gli arrivi indiani in Italia, distinti per Regione, riferiti al 2010 e 2011:

Tabella 1.10.

Tabella 1.11.

Veneto, Toscana, Lombardia e Lazio rimangono le mete di punta, trainate dalle rispettive capitali. La provincia di Roma cattura il 98.2% degli arrivi del Lazio dall’India; quella di Milano il 70.4% dei viaggiatori indiani; a riprova del fatto che la Regione lombarda è soprattutto interessata da viaggi d’affari o da quelli misti turismo-affari; in Toscana, Firenze assorbe il 51, 4% dei viaggiatori indiani, seguita dalla provincia di Pisa (15.2%), Pistoia (13.6%) e Prato (8.7%); Venezia cattura il 45.7% dei viaggiatori indiani in Veneto, mentre Padova segue da vicino (42.5%). Quest’ultimo dato, si può spiegare con visite ai familiari, essendo l’area della pianura Padana, il principale insediamento dell’emigrazione indiana in Italia, in particolare di provenienza dallo Stato del Punjab. In Emilia-Romagna, le provincie interessate dal turismo indiano, sono soprattutto quella di Bologna e di Modena per il turismo automobilistico. L’Umbria nel 2010, ha quasi raddoppiato il numero di turisti indiani, rispetto al precedente anno. Segue la Campania, dove gli indiani hanno recentemente scoperto la costiera amalfitana. In termini relativi la migliore performance per il 2011 è stata quella della Valle d’Aosta, con un aumento del 58% negli arrivi di turisti dall’India rispetto all’anno precedente. Ciò conferma una crescente attenzione del turismo indiano per la montagna e il prodotto neve. Ottimi tuttavia anche i dati per la Sicilia (+45.5%) e per il Trentino Alto Adige (+38%), Toscana (+36%), Lombardia (+35%) e Umbria (+33.5%).

1.4.3. Periodo di viaggio

Continuando l’analisi della domanda turistica indiana, la stagione principale di vacanza per gli indiani si colloca tra aprile e luglio. Nel corso del 2011 (dati ISTAT), quasi il 40% degli arrivi indiani, in Italia si sono concentrati in particolare nei due mesi di maggio e giugno, quando le temperature in India sono particolarmente elevate, le scuole chiudono e anche gli uffici vanno in ferie. Se si aggiunge il mese di luglio la percentuale supera il 50%.

1.4.4. Sintesi conclusiva e quadro concettuale

Dai dati che abbiamo raccolto, nel complesso risulta chiaro, ormai, che il mercato turistico indiano, nonostante gli sforzi abbia avuto grosse difficoltà nell’affermarsi in Italia.

2.

Avendo costatato, tramite dati concreti, la difficoltà di crescita del turismo indiano in Italia, in questo capitolo, proveremo a individuare i sintomi, che hanno determinato il sorgere del problema e allo stesso tempo si tenterà di trovare delle soluzioni adeguate ad esso.

2.1. I principali drivers di scelta della destinazione per il turista indiano

Prima di arrivare all’obiettivo, che ci siamo proposti, abbiamo cercato di delineare una panoramica generale, volgendo la nostra attenzione ai principali drivers, che orientano le scelte della domanda turistica indiana.

I dati ci sono stati forniti da un sondaggio svolto dalla RNCOS, Research and Markets India (www.rncos.com) presso gli operatori turistici indiani. I viaggiatori indiani internazionali selezionano la loro destinazione tenendo conto di cinque fattori chiave:

a. Sicurezza;

b. Facilità nell’ottenimento del visto; c. Varietà di cose da vedere e da fare; d. Immagine generale della destinazione; e. Infrastrutture e servizi.

Partendo da questi cinque fattori, abbiamo svolto un’indagine per verificare l’idoneità o meno dell’offerta fornita ai turisti indiani in Italia.

a. Sicurezza

In tal senso, per quanto riguarda la sicurezza si è evinto, in realtà, come nel loro immaginario, l’Italia non risulti essere una meta a rischio terroristico, infatti, i controlli internazionali risultano adeguati.

Nonostante questo, la percezione di sicurezza non è totale negli aeroporti e nelle stazioni per la poca puntualità ed efficienza dei servizi di trasporto e quelli turistici.

A convalida di questo si aggiunge, inoltre, un’ elevata criminalità e rischio di furti e scippi, specie nel Sud.

L’Italia è un Paese che, per motivi di viaggio legati al turismo, rilascia tranquillamente, nei tempi burocratici previsti dalla legge, il visto turistico per tutti quei paesi, fra cui l’India, che ne necessitano.

In questo caso, l’offerta si è rivelata idonea ed efficiente.

c. Varietà di cose da fare e da vedere

L’Italia sia per le sue bellezze naturali che artistiche, per i suoi mores, esercita un forte fascino nei confronti di tanti popoli diversi, conseguentemente anche per gli indiani, però la sua potenzialità attrattiva rimane purtroppo non espressa.

d. Immagine generale della destinazione

L’immagine generale dell’Italia all’Estero è quella di essere nazione fondatrice della cultura occidentale europea nei secoli. Ancora oggi ha un ruolo fondamentale nel processo di formazione dell’Unione Europea.

Quest’immagine risulta, però riduzionistica, perché alcune località o destinazioni risultano sconosciute per la scarsa notorietà e la mancata promozione.

e. Infrastrutture e servizi

L’attuale offerta turistica italiana, sebbene abbia un grande potenziale, presenta molti punti critici. Di seguito si prenderanno in esame le strutture ricettive, il settore della ristorazione e i collegamenti aerei.

2.2. L’offerta turistica italiana

2.2.1 Strutture ricettive

L’industria alberghiera italiana è dominata da piccole e medie imprese, spesso a conduzione familiare, che generalmente si qualificano con un numero di stelle inferiore a quello richiesto dai targets indiani. Da analisi condotte da Federalberghi e dall’Istat, risulta che, nel 2009, l’offerta ricettiva era composta per il 23.4% da alberghi, la maggior parte a tre stelle, che offrivano poco più della metà (51.6%) dei posti letto totali e per il 76.6% da strutture ricettive di altro tipo. Solo negli ultimi anni, molti alberghi hanno deciso di convertirsi in strutture di categoria superiore e la maggior parte di questi, hanno avviato

tale processo entrando a far parte dei gruppi alberghieri internazionali. Le strutture extralberghiere, invece, hanno puntato sulla differenziazione dei servizi, adattandoli alle diverse tipologie di clientela (Federalberghi, Sesto rapporto sul Sistema Alberghiero in

Italia, Federalberghi, Roma, 2010 p. 44; e ISTAT, Viaggi e vacanze in Italia e all’estero 2009, ISTAT, Roma, 17 febbraio 2010).

2.2.2. Ristorazione

Come per il settore alberghiero, qualificatosi al secondo posto in Europa per il numero più elevato di microimprese (85.1% del totale), l’Italia presenta il numero più elevato di microimprese anche nel settore della ristorazione (96.1% del totale) (OCSE, OECD

Tourism Trends and Politicies 2010, OECD Publishing, Parigi, 2010). I ristoranti italiani

che propongono alla clientela straniera anche il menù internazionali, non offrono piatti tipici della cultura indiana, sebbene si distinguano per l’alta qualità gastronomica ed enogastronomica italiana. La medesima carenza è presente nei ristoranti degli alberghi a tre, a quattro e a cinque stelle. Sono esclusi da questa classifica, invece, i diversi ristoranti indiani presenti nelle maggiori città italiane e quei pochi, che per strategia aziendale, possiedono chef indiani e propongono alla loro clientela un menù internazionale.

2.2.3. Collegamenti aerei

Dell’area dei servizi fanno parte anche i collegamenti aerei. Attualmente fra India e Italia esiste un solo volo diretto, effettuato dalla compagnia taiwanese China Airline4 sulla tratta Roma-Delhi. Jet Airways, principale vettore privato indiano, che aveva aperto la rotta giornaliera Delhi-Milano nel 2010 (in code-sharing con Alitalia), ha smesso di operare da febbraio del 2013. Ci sono tuttavia numerosi voli che collegano in maniera indiretta l’India all’Italia, come le compagnie del Golfo Arabico (Emirates, Qatar, Gulf Air ecc) o compagnie europee (Swiss, Turkish, Lufthansa, British, Air France-KLM, FinnAir ecc.).

2.2.4. Punti di forza e criticità

Un settore turistico diretto così strutturato presenta sia dei vantaggi ma anche punti di debolezza. Le piccole imprese sono flessibili e possono adattarsi alle mutevoli esigenze dei visitatori. Possono offrire prodotti di nicchia, concentrandosi su soluzioni personalizzate in base alle richieste del turista e i servizi offerti sono di qualità più elevati rispetto alle grandi imprese che seguono procedure di lavoro standardizzate. Per quanto

4

riguarda i risvolti negativi, le piccole imprese, soprattutto a gestione familiare, di rado sono in grado di affermarsi sul mercato internazionale e non raggiungono gli standards da questo richiesti. Spesso, inoltre, non possiedono un personale qualificato in grado di parlare fluentemente la lingua inglese. Tutto ciò concorre a non tradurre le visioni aziendali delle PMI in modelli di business espliciti e capaci di innovare e ottimizzare i risultati finanziari. Ciò è dovuto, ad esempio, a una mancanza di competenze gestionali e aziendali adeguate o semplicemente dal fatto che per una notevole quota di piccole imprese, il turismo costituisce soltanto un’attività secondaria e non la principale fonte di reddito. In questo contesto è difficile attuare politiche volte ad aumentare la qualità dei servizi e la produttività o a perfezionare le procedure aziendali o le competenze manageriali. (OECD (2011), Studi OCSE sul Turismo: Italia: Analisi delle criticità e delle

politiche, OECD Publishing, pag 34. http://dx.doi.org/10.1787/9789264116030-it). Concludendo è possibile affermare che sia le strutture ricettive italiane che la ristorazione presentano delle caratteristiche non consone al mercato indiano. Per questo segmento, inoltre, che si sposta all’estero quasi esclusivamente con l’aereo, non possedere una varietà di vettori, che effettuano voli diretti verso la destinazione scelta, può influire negativamente, soprattutto se i vettori non offrono un servizio in grado di soddisfare anche i viaggiatori più esigenti.

È evidente che l’offerta italiana così costituita non risulti idonea per soddisfare le necessità del mercato turistico indiano.

2.3. Promozione turistica del Paese Italia verso il mercato indiano

Questa mancata idoneità può essere attribuita anche alla scarsa promozione e notorietà delle proposte turistiche del nostro Paese nei confronti del mercato indiano. L’Ente Nazionale Italiano del Turismo (ENIT), che ha il compito di promuovere il territorio e l’immagine del Paese Italia all’estero, solo nel 2011, ha deciso di avviare una campagna promozionale rivolta ai Paesi BRIC. L’ENIT si è basato sui dati raccolti dalla Banca d’Italia, che costatavano, come nel 2010, i turisti provenienti da questi mercati emergenti avessero speso all’interno del territorio italiano ben 1.576 milioni di euro, una somma pari al 5,4% della spesa complessiva degli ospiti stranieri. Da questo l’idea di avviare un articolato “Progetto di sistema Paese” denominato “Italy Comes to You – The Excellence of Tourism,

presentazione dell'immagine Italia, non solo turistica, ma in tutte le sue componenti e sfaccettature artistiche, culturali, ambientali, del "Made in Italy" e delle sue eccellenze produttive. (www.enit.it).

Il progetto, partito a fine agosto del 2011 e protrattosi fino ad aprile del 2012, ha illustrato il meglio dell’offerta turistica e produttiva italiana in tre principali metropoli dei quattro Paesi: nelle città di Mosca, San Pietroburgo e a Ekaterinburgo per la Russia; a San Paolo, Porto Alegre e Rio de Janeiro per quanto riguarda il Brasile; a Canton, Shanghai e Pechino in riferimento alla Cina; a Mumbai, New Delhi e Bangalore per quanto concerne l’India. Il progetto è stato realizzato attraverso tre Mostre Evento all’interno di strutture stilisticamente originali e di grande impatto visivo. Il momento clou dell’intera manifestazione, volano di attrazione originale per la promozione del turismo italiano, è stato rappresentato dall’esposizione delle opere di artisti stranieri dei Paesi che hanno ospitato l’evento, realizzate a seguito di un soggiorno in Italia. Questo viaggio è servito agli artisti come fonte di ispirazione per la produzione delle suddette opere. Ciascuna Mostra Evento, inoltre, ha previsto un più ampio coinvolgimento degli operatori della domanda turistica (Tour Operators, Agenti di Viaggio), dei massimi livelli istituzionali e non (Stakeholders, Opinion Leaders, rappresentanti delle Istituzioni locali, ecc.), e dei Media (stampa generica e specializzata), attraverso un intenso programma di incontri, finalizzati – anche in un’ottica commerciale – alla presentazione dei prodotti turistici e del Made in Italy.

Attualmente, a livello statistico non sono disponibili dati che evidenzino un incremento degli arrivi e dei soggiorni degli indiani in Italia come effetto del progetto “Italy comes to

you”. Sappiamo, però, dall’ultimo Rapporto Congiunto Ambasciate/Consolati/ENIT 2013,

che l’Italia è sempre più amata come meta turistica e rappresenta per tutte le classi sociali indiane un “sogno” da realizzare almeno una volta nella vita5

(Ministero degli Affari Esteri,

INDIA. Rapporto Congiunto Ambasciate/Consolati/ENIT 2013,

http://www.enit.it/it/studi/focus-paese.html).

Successivamente, comunque, non è stato mantenuto alcun processo di rilievo promozionale turistico fra l’Italia e l’India. A giudicare i risultati di questo progetto, nonostante gli sforzi profusi nella sua realizzazione, possiamo dire, che essi, purtroppo, si sono rivelati fallimentari. Ciò lascia intuire come l’Italia attui una politica turistica estera verso l’India inefficace anche perché frammentaria.

E’ mancata, inoltre, a mio avviso, una pianificazione strategica alla base, che abbia fatto da centro propulsore per un’organizzazione promozionale da realizzarsi in un arco temporale a medio/lungo termine.

2.4 Sistema d’intermediazione e di distribuzione

Non può in questa logica dei servizi mancare l’analisi del sistema d’intermediazione e di distribuzione svolta dagli operatori di viaggio dai diversi canali online, che propongono agli indiani la destinazione Italia.

2.4.1 Tour operator e travel agency

Come avvenuto per il mercato occidentale, anche per quello indiano, il ruolo degli agenti di viaggio sta subendo un profondo cambiamento. Non molto tempo fa, infatti, in India, la funzione di base e la responsabilità degli agenti di viaggio era semplicemente quella di emettere biglietteria aerea. Il processo di trasformazione globale, che ha portato la riduzione della commissione sui biglietti aerei e la vendita di biglietteria via internet, ha avviato un lento cambiamento dell’attività d’intermediazione, anche per tutti gli intermediari che si rivolgono ai turisti indiani.

Il numero complessivo degli operatori e agenti di viaggi indiani, che trattano l’Italia, sono circa 1.120, sparsi per tutto il territorio del subcontinente asiatico. Oltre alle agenzie di viaggio, in India grandi tour operators (circa 25), spesso appartenenti a gruppi internazionali, si dividono le più importanti e profittevoli quote di mercato. Tra essi troviamo: SOTC Kuoni India, TCI – Thomas Cook, Cox&Kings, Mercury Travels, Makemytrip.com, Globus&Cosmos che sono i più grandi tour operators, seguiti poi da Kesari Tours, CLUB 7, Dewan Travels, In Orbit, Narula Travels, Compass Travels e Jet Air Tours e molti altri, che coprono una fetta di mercato minore. A questi si affiancano altri operatori che non lavorano con i grandi numeri, ma in generale forniscono servizi a viaggiatori frequenti o con una propensione alla spesa particolarmente elevata. Gli unici tour operators, che producono materiale pubblicitario, in maniera continua (come cataloghi e brochure) sono: Kuoni/SOTC, Cox & Kings, Kesari Tours, Thomas Cook, Orbit, CLUB 7.

Di seguito sono esposti i cinque maggiori tour operators che propongono tra le loro mete l’Italia. Ciascuno di essi utilizza diversi canali di vendita e propone prodotti turistici contenenti servizi personalizzati al definito target di clientela cui si riferiscono.

Tabella n. 2. 1.

Tabella n. 2. 3.

Tabella n. 2. 5.

Fonte grafici: (Ministero degli Affari Esteri, INDIA. Rapporto Congiunto Ambasciate/Consolati/ENIT

Nessun tour operator italiano promuove, invece, il turismo outgoing degli indiani. A conferma di ciò, vi è la non presenza nel territorio indiano delle loro filiali o sedi secondarie come non è possibile rintracciare la distribuzione dei loro prodotti online.

2.4.2. Internet e le nuove tecnologie

Secondo un rapporto pubblicato nel 2011, dall’Associazione Indiana Internet e Mobile (IAMAI), gli utenti internet in India nel periodo gennaio – settembre sono stati circa 112 milioni, di cui 88 milioni nelle città e 24 milioni nei villaggi rurali, con una crescita del 13% rispetto lo stesso periodo del 2010. Il dato di penetrazione di internet rimane tuttavia piuttosto basso, se si considera che l’India ha una popolazione di 1,2 miliardi, di cui 880 milioni sono alfabetizzati. Degli utenti totali, circa 90 milioni possono essere definiti active users, ovvero si collegano ad internet almeno una volta al mese, mentre circa 70 milioni si collegherebbero almeno una volta alla settimana. Dal rapporto emerge, inoltre, che ben 26,3 milioni di active users accedono ad internet attraverso il proprio telefonino; per il resto, l’uso di Cyber Caffè sta progressivamente diminuendo, mentre la maggior parte degli internauti si collega da casa. La crescita nell’uso di internet in India è guidata dal segmento più giovane della popolazione, che costituisce più del 75% del totale dei clienti internet, ripartito fra studenti e ragazzi.

Altro dato interessante evidenziato dall’Associazione Indiana Internet e Mobile è dato dalla motivazione nell’uso di internet. In città circa l’89% degli active users si collega ad internet per il controllo della posta elettronica, il 71% per l’utilizzo dei social networks, il 64% per la ricerca di informazioni, ma meno del 10% acquista prodotti online. (Internet and Mobile Association of India www.iamai.in).

I turisti indiani, pertanto, hanno sì acquisito una certa dimestichezza nel cercare informazioni e pianificare la vacanza online, ma non si spingono ancora ad effettuare prenotazioni individualmente tramite internet (anche per diffidenza nell’inserire online i dati personali delle carte di credito), preferendo rivolgersi ad agenzie ed operatori. Quasi come un paradosso, infatti, la stragrande maggioranza dei portali turistici online sono costretti ad aprire uffici al pubblico, onde materializzare in vendita le richieste ricevute online per pacchetti turistici. La causa è anche da ricercare nel fatto, che il viaggiatore indiano necessita di visto per quasi tutti i Paesi stranieri e l’agenzia di viaggio, spesso si fa carico anche delle incombenze burocratiche legate alla domanda del visto.

L’Italia, come vetrina promozionale turistica del Paese, continua erroneamente ad utilizzare esclusivamente il portale web “ITALIA”6

, ma non fa nulla per renderlo visibile in rete agli active users indiani. Questo accade, sebbene l’ENIT, abbia aperto una sua sede a Mumbai. Da questo consegue come non esista né una strategia promozionale né un coordinamento di risorse, che comunque fanno capo all’unico ente italiano volto alla promozione del nostro Paese all’estero. Ciò non permette agli indiani di raccogliere informazioni dirette sul nostro Paese. Così agendo, inoltre, il desiderio di visitare il Belpaese si presenta soltanto nel momento in cui gli indiani sentono il bisogno di effettuare un viaggio all’estero. L’Italia perde, quindi, un’importante possibilità promozionale che le porterebbe, invece, un positivo riscontro finanziario. In questo modo, infatti, sarebbe l’Italia stessa ad avere un contatto diretto con il potenziale cliente indiano che, attraverso la navigazione online e le informazioni ottenute in loco dall’Enit, acquisirebbe informazioni dirette sulle bellezze e le tipicità italiane e percepirebbe da subito il desiderio di visitare l’Italia.

Fra i social networks, Facebook occupa una posizione di primaria importanza, spesso utilizzato anche a scopi promozionali nell’ambito turistico. Neanche in questo settore l’Italia ha creato una pagina promozionale del Paese visibile ed esclusivamente rivolta al mercato indiano. Questo può essere dimostrato dal fatto che, durante la navigazione nel social network, agli utenti indiani non risultano sponsorizzazioni turistiche promosse da enti turistici italiani.

Fra i migliori portali turistici indiani, tutti nati tra il 2005 e il 2006, troviamo: MakeMyTrip; IndiaTimesTrave; Travelguru; Yatra; Cleartrip; Cox&Kings-Ezeego1; Explorz.

Nonostante i dati sull’utilizzo di internet siano estremamente interessanti e mostrino una crescita costante annuale, essi risultano assai inferiori se paragonati al trend di crescita nell’utilizzo del cellulare. L’uso del cellulare è diffuso anche nei ceti più bassi della

6

popolazione, grazie a politiche tariffarie particolarmente agevolate che rappresentano la vera rivoluzione della comunicazione in India. Essa è il secondo paese al mondo per numero di utilizzatori di telefonino, che sfiorerebbero i 900 milioni, con aumenti di 10 – 15 milioni di iscrizioni per ciascun mese (occorre considerare che molti utenti sottoscrivono più di una iscrizione). Sul fronte dei cellulari, le applicazioni che facilitano la divulgazione di informazioni, check-in online, flight booking, ricerche di tariffe, pacchetti turistici ecc, sono utilizzate in maniera varia e crescente. (Ministero degli Affari Esteri, INDIA. Rapporto

Congiunto Ambasciate/Consolati/ENIT 2013, http://www.enit.it/it/studi/focus-paese.html).

2.5. Sintesi conclusiva e quadro concettuale

Concludendo possiamo dire che è rimasta scarsa la notorietà del paese Italia, per la presenza di tour operators solo stranieri che molto spesso propongono il nostro Paese solo come un meta dei tours europei e non come mono destinazione e per l’inefficace e discontinua promozione svolta dagli enti italiani.

I servizi dell’offerta turistica si sono spesso rivelati inadeguati e non sono stati in grado di sfruttare l’incremento dell’utilizzo di internet e dei cellulari registrato negli ultimi anni fra la popolazione indiana.

Quest’analisi ci ha permesso di avere una visione globale e differenziata dei problemi che impediscono la crescita dei flussi turistici indiani nel nostro Paese.

A partire, quindi, da questi dati è anche possibile cominciare a tracciare delle possibili soluzioni, per rendere l’Italia più competitiva nell’accoglienza di turisti indiani e stranieri. Tale progetto può essere reso possibile, individuando degli approcci concreti, che soddisfino le esigenze della domanda turistica indiana.

3.

Questo capitolo avrà un’impronta più concreta rispetto a quelli precedenti, in quanto attraverso delle ipotesi operazionalizzate, intendiamo trovare delle risposte ai problemi parziali precedentemente individuati.

Ho voluto svolgere un’indagine diretta sul territorio indiano, al fine di venire a conoscenza di ulteriori caratteristiche del mercato outbound indiano e per capire quanto e cosa gli indiani conoscano dell’Italia. Ho utilizzato il metodo dell’inchiesta, elaborando un questionario in lingua inglese, che è stato inviato al maggiore tour operator indiano “SOTC Kuoni India”, operante nell’outbound e inbound tourism come nel domestic tourism. Questo tour operator, ha somministrato il questionario a un campione di indiani, che avevano o avrebbero voluto visitare l’Italia. Ciò è stato possibile grazie al supporto dei docenti della Kuoni Academy di Mumbai.

Di seguito sono riportate le risposte al questionario.

1. Question: What is the best period in which Indian people prefer travelling? And how many times they spend travelling abroad in one year for tourism?

Answer:

For the leisure market , best period to travel from India to Italy is considered to be from March to September as this season is the summer holidays across India.

However Italy may be able to attract maximum honeymooners from December to March as most of the weddings take place during that period.

1. Domanda: Qual è il periodo migliore in cui gli indiani preferiscono viaggiare? E

quante volte viaggiano all'estero in un anno per turismo?

Risposta:

• Per il mercato del tempo libero, il periodo migliore per viaggiare dall'India verso l'Italia, è l’intervallo di tempo, compreso da marzo a settembre, perché questi mesi corrispondono con le vacanze estive in tutta l'India.

• Tuttavia l'Italia può essere attraente, anche in periodi o mesi diversi, infatti, diventa meta privilegiata per i viaggi di nozze, durante i mesi di dicembre – marzo, momenti scelti dagli indiani per la celebrazione dei matrimoni.

Grafico 3.1.

Fonte: illustrazione propria sulle risposte al questionario.

2. Question: What do Indian tourists think about Italian hospitality?

Answer: By nature Indians are an extremely social lot and hence expect similar treatment when visiting

foreign lands. They like being welcomed, greeted & serviced whether visiting a restaurant or a hotel. Not to forget India & Italy go a long way when it comes to history. There are lot of similarities from history, culture, local people, festivals which also extend to the usage of spices in both the respective countries. Indians consider Italy as one of the few countries that offers warmth in hospitality. It’s a “home away from home” especially for people travelling for the second time.

2. Domanda: Che cosa pensano i turisti indiani dell’ospitalità italiana?

Risposta: Per natura gli indiani sono estremamente socievoli, quindi, si aspettano un

trattamento simile quando visitano terre straniere. Gli piace essere accolti e serviti in un ristorante o in un albergo. Da non dimenticare, inoltre, che l'India e l'Italia hanno diverse analogie storiche. Ci sono molte somiglianze nella storia, nella cultura, nelle popolazioni locali, nei festival. Tali analogie si possono trovare non solo nelle tradizioni, ma anche nella cucina, infatti, vi è l'utilizzo delle medesime spezie nei rispettivi paesi. Gli indiani, considerano l'Italia, come uno dei pochi paesi, che offrono il calore dell'ospitalità. Si tratta

di una "casa lontano da casa", soprattutto per le persone che viaggiano per la seconda volta.

a)Are there differences between local people hospitality and hotels hospitality?

Answer: Most of the first time travellers will stay in hotels as this decision is taken by tour operators who

chooses 4 or 5 star hotels. Frequent travellers, however prefer a bed & breakfast establishment, youth hostel or other supplementary accommodation option as these options give them opportunities to mingle with local people & understand the culture in a better way.

a) Esistono differenze tra l’ospitalità della popolazione locale e quella delle strutture ricettive?

Risposta: La maggior parte dei viaggiatori, che visitano l’Italia per la prima volta,

soggiornano quasi sempre in hotel a 4 o 5 stelle, in quanto tale decisione viene presa dal tour operator. Chi viaggia spesso, preferisce un altro tipo di alloggio, come ad esempio bed & breakfast, ostello della gioventù, in quanto queste opzioni di alloggio danno l'opportunità di mescolarsi con la popolazione locale e permettono una migliore comprensione della cultura italiana.

Le fonti ISTAT, nel 2010, hanno rilevato che il 65% dei viaggiatori indiani in Italia ha scelto esercizi alberghieri a 4 o 5 stelle, il 23% esercizi a 3 stelle, il 5% ad 1 o 2 stelle, mentre solo una quota minima ha optato per alloggi agro-turistici (0.3%), campeggi e villaggi turistici (0.5%) o alloggi in affitto (3.5%), ad indicare un tipo di turista ancora piuttosto tradizionale. Del resto, il turista indiano preferisce ancora servirsi di agenzie di viaggio e tour operators, mentre è poco abituato a viaggiare autonomamente o sulla base di prenotazioni effettuate online, il che finisce per privilegiare strutture alberghiere note e di un certo livello.

Grafico 3.2.

Fonte grafico: elaborazione propria seconde le risposte del questionario e su dai ISTAT 2010.

b)Kuoni Tour Operator deal with Italian hotels to provide a particular food service for Indian tourists (e.g. vegetarian food, Indian food) or the tourists eat local food when they visit Italy?

Answer: India being one of the largest democracies, has a rich diversification. It is an amalgamation of 05

religions & around 100 odd communities who dwell here and for all here religion is a way of life. All the customs & traditions are followed with great fervor. Around 70% of the population chooses to eat according to rules laid down by their respective religions. There are people who are Vegetarians and Non – Vegetarians. We also have some of the communities which do travel extensively do not prefer to eat garlic & onion also during specific months. Indian tour operators go the extra mile to arrange for specific Indian food requirement. Tour operators here tie up with the local Indian restaurants in Italy to cater to the food & also don’t mind sending a chef along with the tour who can make food as per the wish of the customer. However, there are other 30% who like trying the local flavours and cuisine.

b) Kuoni Tour Operator stipula degli accordi con gli alberghi italiani per fornire un particolare servizio di ristorazione per i turisti indiani (ad esempio cibo vegetariano, cibo indiano) oppure i turisti indiani mangiano il cibo locale quando visitano l'Italia ?