IL COMPARTO MAIDICOLO

ITALIANO

ReDDITIvITà e CRITICITà DeL seTTORe

a cura di

Maria Carmela Macrì, Greta Zilli

INEA 2014

Is

IL COMPARTO MAIDICOLO ITALIANO

Redditività e criticità del settore

2

Il rapporto è stato sviluppato nell’ambito del Piano Cerealicolo Nazionale - Azione 1.2.2 Piano nazionale di miglioramento della produttività e qualità maidicola.

La documentazione riportata nel terzo capitolo è stata condivisa con il gruppo di lavoro del MIPAAF – Tavolo tecnico Linee guida per la filiera maidicola.

Il rapporto è a cura di Maria Carmela Macrì e Greta Zilli ed è frutto del lavoro comune, in particolare Maria Carmela Macrì ha redatto il capitolo 2 e il paragrafo 4.1, Greta Zilli i capitoli 1 e 3, i paragrafi 4.2 e 4.3 e il Quadro sinottico dell’Allegato 1.

3

Sommario

1 La coltivazione del mais in Italia ... 4

1.1 Gli inizi ... 4

1.2 Avvento degli ibridi ... 6

2 Lo scenario di riferimento ... 8

2.1 La produzione di mais ... 8

2.2 Il commercio con l’estero e gli scambi di mais ... 14

3. Analisi della redditività del settore maidicolo italiano attraverso i dati RICA ... 17

3.1 Quadro del settore maidicolo rilevato attraverso la RICA ... 17

3.2 La Produzione lorda, il Margine lordo e i costi di produzione della coltura mais - prodotto granella e insilato ... 21

3.3 Produttività e redditività delle aziende specializzate in produzione del mais ... 24

3.4 Analisi del contesto europeo secondo i dati FADN. L’evoluzione del comparto maidicolo negli ultimi anni ... 28

3.5 Conclusioni ... 31

4. Criticità del settore e linee guida ... 32

4.1 La problematica della aflatossine ... 32

4.2 Linee guida - Fase di campo ... 33

4.3 Appunti per la fase di Stoccaggio e Conservazione ... 39

Bibliografia ... 45

Allegato 1: Quadro Sinottico ... 47

4

1 La coltivazione del mais in Italia

1.1 Gli inizi

Il mais (Zea mays L.) è noto in Italia da 500 anni e annovera al suo interno diverse sottospecie. Dal punto di vista evolutivo, il mais è il risultato di un processo di ricerca e selezione iniziato agli albori dell’agricoltura nella zona dell’America Centrale. Nel corso dei secoli ha acquistato una rilevanza sempre maggiore, diventando una delle principali fonti alimentari delle popolazioni del Centro e Sud America. Con i viaggi di Colombo, arrivarono in Europa diverse popolazioni di mais, scelte tra quelle trovate lungo le coste e che meglio si adattavano alla conservazione nelle navi. Dalla Spagna, il mais arriva in Italia, grazie ai fiorenti scambi commerciali che transitavano a Venezia. A partire dalla metà del 1500 grazie all’arrivo di popolazioni dai pendii andini e dagli altopiani messicani, viene largamente coltivato grazie alle maggiori rese rispetto ad altri cereali. Diventa l’ideale sostituto del sorgo, del miglio, della segale e del grano saraceno, affermandosi come cibo delle popolazioni più povere (Brandolini, 1970). In particolare nella parte orientale del Veneto ed in Friuli Venezia Giulia, si è verificata una diffusione delle varietà a granella bianca. In Italia il “sorgoturco” non si diffonderà come coltura agraria per molto tempo ancora in quanto farà parte delle coltivazioni tipicamente orticole e quindi prodotto in quantità esigue. Il settecento consacra l’avvenuta diffusione della nuova coltura nonostante le fonti omettano l’importanza di questa pianta. Infatti il sorgoturco in questo periodo è ancora una riserva alimentare del “colono” per cui difficilmente entrava nella composizione dei listini dei mercati locali. Nell’800 il mais è largamente coltivato nelle province lombarde, piemontesi e venete oltre che emiliane. Nel solo Veneto, la produzione di granoturco, che alla fine del ‘700 copriva circa la metà dell’intero raccolto di cereali, nel 1825 fornisce una produzione doppia rispetto al frumento. Nel frattempo la semina del mais comincia a diffondersi anche nelle isole interfluviali del padovano e del basso Polesine. Questa produzione raddoppia le disponibilità alimentari, tale evento segna un passo importante per gli agricoltori poiché influisce sull’evoluzione capitalistica dell’azienda. Nel’900 si ha lo sviluppo del sistema economico collegato a questa coltivazione. L’organizzazione delle aziende produttrici di mais, che prevede stretti rapporti fra impresa, manodopera e proprietà, è teatro di grandi modifiche. Nei primi anni del secolo in Italia si coltivano circa 2 milioni di ettari a mais, destinato per il 90% all’alimentazione umana. All’inizio del XX secolo, le varietà coltivate sono poco selezionate e le piante mostrano una grande difformità. Fino agli anni 1950 il mais è coltivato “a mano”. In pianura la coltivazione è affidata alle mogli dei salariati o all’intera famiglia, che conserva in questo modo la possibilità di lavorare a mezzadria; per l’epoca, una famiglia salariata aveva la possibilità di coltivare circa mezzo ettaro di mais in compartecipazione con la proprietà, secondo gli schemi economici della mezzadria che concedeva al mezzadro la metà del prodotto. Nel decennio dal 1948 al 1958, con l’introduzione degli ibridi, la produzione italiana di mais passa da 20 a 38 milioni di quintali. La nuova tecnica colturale cambia la tessitura dei campi. La distanza fra le file dipende da quella dei separatori della testata spannocchiatrice (70 - 80 cm), mentre quella lungo la fila è legata alla densità finale che si vuole ottenere, si passa dalle 3-4 piante/mq

5

delle varietà tradizionali al doppio degli ibridi moderni. Pur con queste innovazioni il lavoro manuale è ancora rilevante, molte pratiche quali il diradamento, la sarchiatura, la rincalzatura, nonché il recupero delle spighe cadute nel corso della raccolta è infatti, svolto principalmente dalle donne. Una forte riduzione di manodopera si ha durante gli anni ‘70 quando si comincia a disporre dei primi diserbanti, e nel giro di qualche anno si meccanizzano le operazioni colturali. Si avvia l’utilizzo delle seminatrici di precisione (prima quelle meccaniche e poi quelle pneumatiche) e la fertilizzazione con azoto di sintesi. Si diffondono gli essiccatoi della granella e conseguentemente i sili per l’accumulo e la conservazione1. Tra gli anni ‘80 e ‘90 si impone, per l’alimentazione zootecnica, la produzione del silo mais attraverso la coltivazione di ibridi a maturazione cerosa, molto produttivi. L’evoluzione del comparto cerealicolo ha avuto il suo apice negli ultimi 20 anni, con uno sviluppo del mais fortemente predominante in alcune regioni italiane. La coltura oltre ad essere diffusa sul territorio ha una connotazione intensiva volta a massimizzare le rese, raggiungendo nei terreni vocati ed irrigui produzioni che raggiungono i 200 quintali ad ettaro. Le caratteristiche fisiologiche della pianta, fortemente esigente di azoto e irrigazione, unito all’utilizzo di questi mezzi e metodi produttivi comportano un forte impatto sull’ambiente determinando una difficile sostenibilità.

Concorrono a mitigare gli effetti sullo sfruttamento del suolo e dell’impatto sull’ambiente le recenti politiche comunitarie.

L’importanza della salvaguardia dell’ambiente emerge chiaramente dalla Pac 2014-2020, che individua tre macro-obiettivi: la produzione di cibo, la gestione delle risorse naturali e lo sviluppo territoriale. Il secondo di questi, in particolare, richiede un’agricoltura più verde (greening) da realizzarsi tramite pratiche agro-ambientali appropriate (azioni di inverdimento, set aside, rotazioni, pascoli) e che prevedono pagamenti “verdi” agli agricoltori virtuosi. All’agricoltura, inoltre, viene affidato il compito della lotta al cambiamento climatico. Perché l’agricoltura è particolarmente vulnerabile all’impatto del cambiamento climatico, permettendo al settore di adattarsi meglio agli effetti delle variazioni estreme del clima e ridurre gli effetti negativi ad esso connessi. Vengono favoriti lo sviluppo territoriale equilibrato, il miglioramento dell'economia rurale e promossa la diversificazione allo scopo di consentire agli attori locali di sviluppare il loro potenziale. All’agricoltore, pertanto, è richiesto uno sforzo in più per rispondere alle esigenze di un’agricoltura in rapida evoluzione2, orientata alla sostenibilità ambientale e allo sviluppo del territorio rurale e che si allontana dallo sfruttamento del suolo riconducibile alle produzioni intensive.

1Emanuele Fasolato e Fabiano Ramin “Caratterizzazione agronomica, genotipica e organolettica del mais biancoperla”

Agrifoglio Notiziario delle Scuole Agrarie di Padova - Anno IV - Ottobre 2009 - N. 11 supplemento

6 1.2 Avvento degli ibridi

Uno spettacolare salto di qualità nel miglioramento genetico del mais fu realizzato con l'introduzione del concetto di ibrido. L'era dei mais ibridi è cominciata nel 1909 quando si dettarono i principi generali della costituzione degli ibridi di mais (Shull e East - genetisti americani). L’ingresso degli ibridi dentati dagli Stati Uniti dagli anni Cinquanta del Novecento ha cambiato profondamente il panorama varietale maidicolo italiano, fino alla quasi totale scomparsa delle varietà locali.

L’ibrido di mais ha, dunque, totalmente cambiato la natura intima dell’agricoltura e ha realizzato nel mondo la prima rivoluzione verde testimoniando come l’applicazione delle tecnologie genetiche possa aumentare sensibilmente la resa (Lorenzoni e Salamini, 2007). L’ibrido in agronomia è il risultato dell’incrocio selettivo di genotipi diversi, di linee pure e specie tra loro differenti.

La scoperta del fenomeno dell’eterosi e lo sviluppo degli ibridi di mais ha di fatto rivoluzionato il miglioramento genetico applicato al mais consentendo guadagni produttivi straordinari. L’eterosi in genetica, è il fenomeno per cui gli ibridi tra due linee pure sono più vigorosi, resistenti e produttivi delle linee da cui derivano, è detto anche lussureggiamento degli ibridi. Inizialmente gli ibridi commerciali detti “a quattro vie” erano costituiti attraverso l’incrocio di due ibridi semplici per ovviare alla scarsa produzione di seme che si otteneva dalle linee portaseme. Successivamente si sono diffusi gli ibridi a tre vie e oggi, praticamente tutti gli ibridi in commercio sono semplici, ottenuti dall’incrocio di due linee pure. L’introduzione di mais ibridi dalle superiori caratteristiche agronomiche, quali la resistenza all’allettamento e la capacità di sopportare investimenti più elevati (6,0 e 7,5 piante m2) e il conseguente miglioramento delle tecniche agronomiche come la concimazione azotata e il diserbo, verificatosi nell’immediato dopoguerra, hanno reso possibile anche in Italia il progressivo e continuo aumento delle rese nazionali, passate dai 18 ql/ha del 1948 ai 94 ql/ ha del 2007 (Bressan et al., 2003).

In Italia, come nel resto d’Europa, la massiccia e veloce diffusione degli ibridi di origine americana, ha portato alla scomparsa di numerosissime varietà locali di mais (mais nostrano). Le varietà locali, figlie di centinaia di anni di evoluzione, avevano sviluppato e selezionato, grazie a numerose

7

combinazioni e mutazioni genetiche, una serie di caratteristiche tali da renderle più produttive, ma soprattutto maggiormente resistenti alle diverse condizioni climatiche. Ciascuna di queste varietà, nel suo insieme, grazie alle differenti ibridazioni, autofecondazioni e ricombinazioni geniche, doveva presentare caratteri morfologici, fenologici, fisiologici e agronomici molto variabili, mostrando però alcune caratteristiche distintive derivate direttamente dalla popolazione originaria. L’Italia, può essere considerato un centro di differenziazione secondario, o addirittura terziario, in quanto le varietà italiane, pur conservando talora evidenti legami con le varietà americane di origine, possono essere considerate come originali, in considerazione delle grandi trasformazioni apportate a esse dall’uomo attraverso i ripetuti incroci e la selezione in relazione all’ambiente che ha prodotto modificazioni sostanziali per quanto riguarda sia il comportamento del ciclo biologico sia le caratteristiche della pianta e dell’infiorescenza. Nel nostro Paese, le differenti condizioni climatiche hanno dato origine ad un complesso di varietà locali. La classificazione delle varietà locali di mais in Italia, ha avuto inizio in modo sistematico solamente dal 1954. Questo avvenne grazie ad un programma a livello nazionale, ideato e condotto dalla “Stazione Sperimentale per la Maiscoltura di Bergamo”, affiancata dagli Ispettori Agrari Provinciali, con lo scopo di acquisire le varietà locali ancora coltivate, appartenenti alle varietà indentata ed indurata. L’importanza della caratterizzazione e conservazione delle varietà locali di mais è una priorità sostenuta negli ultimi decenni, in cui sono state effettuate campagne di raccolta e descrizione delle numerose varietà locali, basandosi, in Italia, sui tratti morfologici e fisiologici, sulla precocità, sulla struttura della pianta e del pennacchio, sulla forma della spiga e della granella.

Altro argomento di discussione è l’impiego delle moderne tecnologie genetiche che nella percezione comune si identificano con la costituzione di organismi geneticamente modificati. Nel mais consiste nell’introdurre i geni direttamente nella cellula vegetale da modificare. In questo caso si “sparano”, all’interno delle cellule, micro-proiettili metallici ricoperti di DNA: questi penetrano nel nucleo e si inseriscono nel genoma. Come suggerito da un recente documento della Società Italiana di Genetica Agraria l’isolamento di un singolo gene, la valutazione della sua funzione e il suo trasferimento a differenti varietà, costituisce una soluzione scientifica da affiancare al miglioramento genetico classico. Comunque, il risultato che si ottiene è una pianta che contiene un gene “estraneo”, che manifesterà al massimo l’espressione di un tipo di molecola in più, rispetto alle migliaia di prodotti molecolari che caratterizzano la pianta. Bisogna poi ricordare le procedure di selezione assistita da marcatori molecolari. Nel mais lo stato delle conoscenze, con la collocazione su mappe di circa 8000 marcatori genetici, risulta fra i più avanzati nell’ambito delle piante coltivate.

8

2 Lo scenario di riferimento

2.1 La produzione di mais

Insieme al riso e al frumento, il mais è una delle principali produzioni agricole mondiali, esso è infatti alla base dell’alimentazione umana, sia perché viene consumato direttamente come alimento sia e soprattutto perché impiegato nell’allevamento di bovini, suini e avicoli.

Inoltre il mais negli ultimi anni sta acquisendo un ruolo importante come biomassa per la produzione di bioenergie. Le molteplici finalità per cui può essere impiegato spiegano l’andamento crescente della sua produzione (grafico 2.1)

Grafico 2.1 : Mais, produzione e superficie agricola coltivata a mais nel mondo

Fonte: FAO database

Nell’Unione Europea a 28 la produzione di mais raggiunge complessivamente quasi i 70 milioni di tonnellate, per una superficie dedicata pari a circa 10 milioni di ettari totali, ma per lo più si concentra in pochi Paesi (grafico 2.2). Il primo produttore è la Francia, sebbene sia la Romania a destinare alla coltura la superficie maggiore, ma presenta rese più basse (grafico 2.3). Al contrario, Germania e Spagna presentano rese molto elevate, ma destinano a questa coltura una superficie più contenuta (grafico 2.4). L’Italia fino al 2013 era al terzo posto come produttore nell’UE, ma nel 2014 è stata scavalcata dall’Ungheria grazie a due fattori concomitanti: il miglioramento nelle rese in Ungheria e la riduzione della superficie destinata alla coltura in Italia (grafico 2.2).

0 20000 40000 60000 80000 100000 120000 140000 160000 180000 200000 0 200000 400000 600000 800000 1000000 1200000 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 M ig liai a Produzione (000 ton)

9

Grafico 2.2 : La produzione di mais (000t) nei principali produttori nell’UE. Anno 2014

Fonte: Eurostat, Agriculture, forestry and fishery statistics

Grafico 2.3 : La superficie coltivata a mais (000 ha) nei principali produttori nell’UE. Anno 2014

Fonte: Eurostat, Agriculture, forestry and fishery statistics 0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 18.000 20.000

Francia Romania Ungheria Italia Germania Spagna

0,0 500,0 1.000,0 1.500,0 2.000,0 2.500,0 3.000,0

10

Grafico 2.4: Rese produttive nei principali produttori dell’UE ( Tonnellate per ettaro)

Fonte: Eurostat, Agriculture, forestry and fishery statistics

Infatti in l’Italia, la superficie destinata a mais presenta un andamento alterno, ma tendenzialmente in diminuzione e nel 2014 si è attestata a circa 860 migliaia di ettari per una produzione di poco superiori e a 8 milioni di tonnellate (figura 2.5). Il mais rimane comunque, una delle principali produzioni in Italia, il secondo cereale, dopo il frumento duro, per estensione, il primo per quantità prodotte e per valore della produzione.

Grafico 2.5: La produzione e le superfici a mais in Italia

Fonte: Eurostat, Agriculture, forestry and fishery statistics 0,0 2,0 4,0 6,0 8,0 10,0 12,0 2006 2007 2008 2009 2010 2011 2012 2013 2014 Francia Romania Ungheria Italia Germania Spagna

0 200 400 600 800 1.000 1.200 0,0 2.000,0 4.000,0 6.000,0 8.000,0 10.000,0 12.000,0 2006 2007 2008 2009 2010 2011 2012 2013 2014 Produzione (asse sx) Superficie (asse dx)

11

Secondo un’evoluzione che ha caratterizzato diffusamente l’attività primaria in Italia, anche la coltivazione del mais ha subito un processo di concentrazione a vantaggio delle aziende di maggiori dimensioni. Dai dati del 6° Censimento dell’agricoltura, le aziende che coltivavano mais in Italia, nel 2010, sono quasi 155 mila, un quarto rispetto a quelle che del 1982, a fronte di tale contrazione, la superficie media per azienda nel frattempo è triplicata (tabella 2.1).

Tabella 2.1: Numero di aziende e superficie coltivata a mais in Italia

1982 1990 2000 2010

numero di aziende 604783 461646 299336 154824 superficie 1114195 875972,6 1069155 890237,5 superficie media coltivata a mais per azienda 1,8 1,9 3,6 5,7 Fonte: Istat, 6° Censimento dell’Agricoltura, serie storiche

Grafico 2.6: Distribuzione per altimetria delle aziende che coltivano mais

Fonte: Elaborazioni Inea su dati Istat, 6° Censimento dell’Agricoltura

Le caratteristiche della coltura e, soprattutto, la maggiore accessibilità per i mezzi meccanici, fanno si che due terzi delle aziende (grafico 2.6) e quasi i tre quarti della superficie a mais (grafico 2.7) si trovino in pianura.

Grafico 2.7: distribuzione per altimetria della superficie coltivata a mais

Fonte: Elaborazioni Inea su dati Istat, 6° Censimento dell’Agricoltura Montagna 7% Collina 26% Pianura 67% Montagna 2% Collina 15% Pianura 83%

12

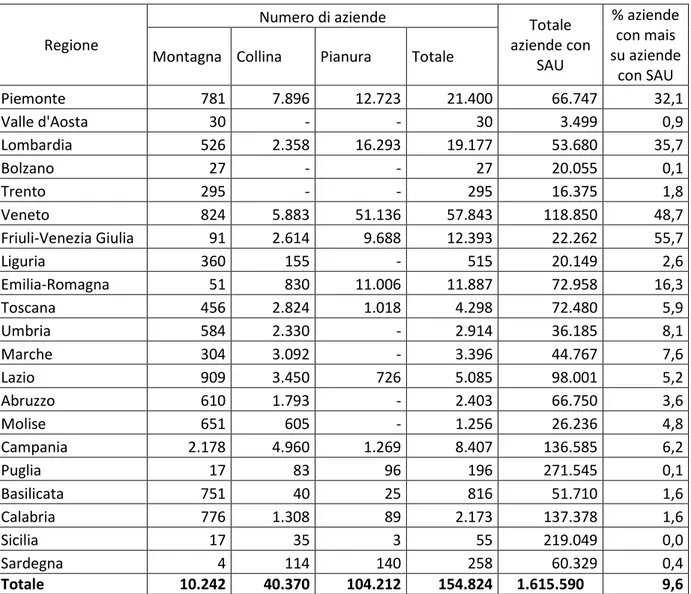

La distribuzione regionale delle aziende (tabella 2.2) e delle superfici (tabella 2.3)3, inoltre, è molto sbilanciata a favore del nord Italia, anche in conseguenza delle caratteristiche del terreno e del clima favorevoli alla coltivazione.

Tabella 2.2: Aziende che coltivano mais in Italia per regione

Regione

Numero di aziende Totale aziende con SAU % aziende con mais su aziende con SAU Montagna Collina Pianura Totale

Piemonte 781 7.896 12.723 21.400 66.747 32,1 Valle d'Aosta 30 - - 30 3.499 0,9 Lombardia 526 2.358 16.293 19.177 53.680 35,7 Bolzano 27 - - 27 20.055 0,1 Trento 295 - - 295 16.375 1,8 Veneto 824 5.883 51.136 57.843 118.850 48,7 Friuli-Venezia Giulia 91 2.614 9.688 12.393 22.262 55,7 Liguria 360 155 - 515 20.149 2,6 Emilia-Romagna 51 830 11.006 11.887 72.958 16,3 Toscana 456 2.824 1.018 4.298 72.480 5,9 Umbria 584 2.330 - 2.914 36.185 8,1 Marche 304 3.092 - 3.396 44.767 7,6 Lazio 909 3.450 726 5.085 98.001 5,2 Abruzzo 610 1.793 - 2.403 66.750 3,6 Molise 651 605 - 1.256 26.236 4,8 Campania 2.178 4.960 1.269 8.407 136.585 6,2 Puglia 17 83 96 196 271.545 0,1 Basilicata 751 40 25 816 51.710 1,6 Calabria 776 1.308 89 2.173 137.378 1,6 Sicilia 17 35 3 55 219.049 0,0 Sardegna 4 114 140 258 60.329 0,4 Totale 10.242 40.370 104.212 154.824 1.615.590 9,6

Fonte: Elaborazioni Inea su dati Istat, 6° Censimento dell’Agricoltura

13 Tabella 2.3: Superfici a mais in Italia per regione

Regione Superficie a mais (ha)

SAU totale regionale % della superficie a mais sulla SAU regionale Montagna Collina Pianura Totale

Piemonte 2.322 38.178 124.019 164.519 1.010.780 16,3 Valle d'Aosta 24 - - 24 55.596 0,0 Lombardia 525 14.066 219.703 234.294 986.826 23,7 Bolzano 49 - - 49 240.535 0,0 Trento 474 - - 474 137.219 0,3 Veneto 3.215 17.489 235.075 255.779 811.440 31,5 Friuli-Venezia Giulia 204 13.882 59.760 73.846 218.443 33,8 Liguria 192 63 - 256 43.784 0,6 Emilia-Romagna 145 6.026 91.458 97.629 1.064.214 9,2 Toscana 645 9.084 4.090 13.819 754.345 1,8 Umbria 1.067 7.701 - 8.768 326.877 2,7 Marche 562 6.060 - 6.622 471.828 1,4 Lazio 2.111 6.713 2.896 11.720 638.602 1,8 Abruzzo 815 3.039 - 3.853 453.629 0,8 Molise 328 1.367 - 1.695 197.517 0,9 Campania 1.434 5.210 3.755 10.399 549.532 1,9 Puglia 52 310 467 829 1.285.290 0,1 Basilicata 532 265 90 887 519.127 0,2 Calabria 673 1.509 538 2.720 549.254 0,5 Sicilia 35 142 10 187 1.387.521 0,0 Sardegna 84 563 1.221 1.868 1.153.691 0,2 Totale 15.488 131.667 743.082 890.237 12.856.048 6,9

Fonte: Elaborazioni Inea su dati Istat, 6° Censimento dell’Agricoltura

Le aree in cui si concentra la produzione sono, non casualmente, i distretti zootecnici italiani, cosicché cinque regioni da sole sommano il 90% della superficie a mais (grafico 2.8) e della produzione totale (grafico 2.9) configurando una particolare vulnerabilità di questi distretti agricoli. I mangimi sono uno dei principali intput, nonché una della maggiori voci di costo delle aziende zootecniche. I problemi di contaminazione da aflatossine che di recente hanno più volte colpito la produzione di mais costituiscono un fattore di debolezza anche per il comparto zootecnico italiano. Ne consegue l’aumento della dipendenza dall’estero (paragrafo 2.2) per l’approvvigionamento dell’alimentazione animale, incidendo sulla crescita dei costi, per un settore che già spunta margini di redditività piuttosto contenuti. Queste criticità spiega l’attenzione dedicata alla midicoltura all’interno del Piano Cerealicolo Nazionale e motiva lo sforzo di individuare pratiche in grado di ovviare alla problematica della contaminazione da aflatossine (capitolo 4).

14 Grafico 2.8 : Superficie (ha) a mais in Italia. Anno 2013

Fonte: Istat, stima delle superfici e produzioni delle coltivazioni agrarie

Grafico 2.9: produzione di mais in Italia (qt), le principali regioni, anno 2013

Fonte: Istat, stima delle superfici e produzioni delle coltivazioni agrarie

2.2 Il commercio con l’estero e gli scambi di mais

Nonostante l’Italia sia uno dei maggior produttori europei, la produzione nazionale non è sufficiente e, pur coprendo ancora una buona parte del fabbisogno nazionale (tabella 2.1), viene integrata con quantità crescenti di importazioni (grafico 2.10)

0 50 100 150 200 250 300

Piemonte Veneto Lombardia Emilia-Romagna Friuli-Venezia Giulia Altre Regioni M ig liai a 0 5000 10000 15000 20000 25000 M ig liai a

15

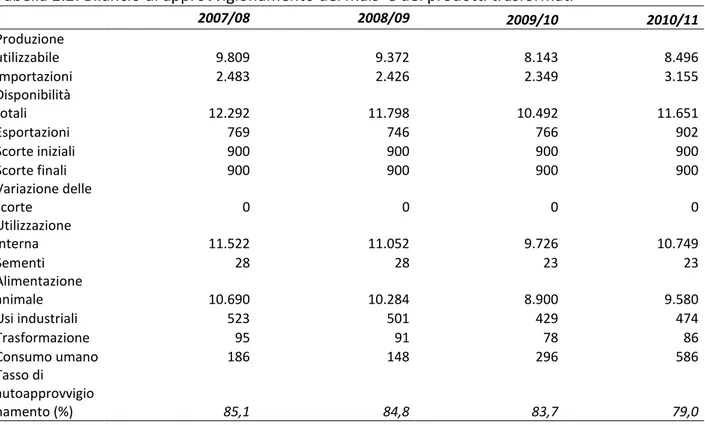

Tabella 2.2: Bilancio di approvvigionamento del mais e dei prodotti trasformati

2007/08 2008/09 2009/10 2010/11 Produzione utilizzabile 9.809 9.372 8.143 8.496 Importazioni 2.483 2.426 2.349 3.155 Disponibilità totali 12.292 11.798 10.492 11.651 Esportazioni 769 746 766 902 Scorte iniziali 900 900 900 900 Scorte finali 900 900 900 900 Variazione delle scorte 0 0 0 0 Utilizzazione interna 11.522 11.052 9.726 10.749 Sementi 28 28 23 23 Alimentazione animale 10.690 10.284 8.900 9.580 Usi industriali 523 501 429 474 Trasformazione 95 91 78 86 Consumo umano 186 148 296 586 Tasso di autoapprovvigio namento (%) 85,1 84,8 83,7 79,0

Fonte: Inea, Annuario dell’agricoltura italiana

Grafico 2.10 : Importazioni di mais in quantità (ton)

Fonte: INEA, Banca dati commercio con l’estero

A partire dalla grave emergenza del 2003, quando le condizioni climatiche determinarono basse rese e allo stesso tempo favorirono la diffusione delle aflatossine oltre i limiti disposti dalla normativa, la superficie destinata al mais in Italia presenta un andamento decrescente, e, di conseguenza, sebbene negli anni le rese siano migliorate, anche le quantità prodotte nel complesso ne hanno risentito (grafico 2.5). Probabilmente, anche a seguito di quella crisi si sono

500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 M ig liaia

16

aperti nuovi mercati di approvvigionamento, come quello ucraino che, nel 2013, ha rappresentato il primo fornitore di mais, con una quota del 30% (grafico 2.11)

Grafico 2.11 : I principali fornitori, valori in migliaia di euro. Anno 2013

Fonte: INEA, Banca dati commercio con l’estero

Infine, considerando che l’offerta italiana incide poco su quella mondiale, la sostanziale dipendenza dalla volatilità del mercato internazionale degli ultimi anni, può costituire un ulteriore fattore disincentivante per i produttori italiani (grafico 2.12 ).

Grafico 2.12: Mais, valore e produzione

Fonte: Inea, Banca dati dell’Annuario

Oltre la crescente dipendenza dall’estero, va segnalato il fatto che la produzione in Italia è fortemente concentrata a livello territoriale andando sostanzialmente a coincidere con le aree a specializzazione zootecnica. 50 100 150 200 250 300 M ig liai a ,0 500,0 1.000,0 1.500,0 2.000,0 2.500,0 ,0 2,0 4,0 6,0 8,0 10,0 12,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 M ig liai a M ig liai a Qtà (000 ton) asse SX Valore (000 Euro) Asse DX

17

3. Analisi della redditività del settore maidicolo italiano attraverso i dati

RICA

3.1 Quadro del settore maidicolo rilevato attraverso la RICA

Nel quadriennio 2009-2012 il numero dei processi produttivi a mais rilevati dalla RICA supera annualmente le 2.700 osservazioni con un massimo di casi rilevati, oltre 2.840, nel 2012 (grafico 3.1).

Le aziende in cui è presente la coltivazione del mais sono concentrate soprattutto in cinque regioni del Nord, che coprono il 76,5% della produzione nazionale rilevata dalla RICA.

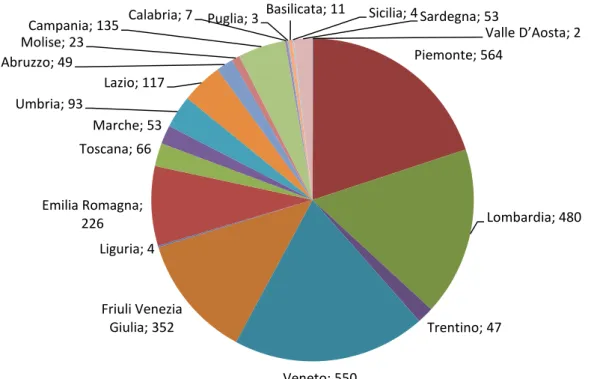

Grafico 3.1: Aziende RICA con coltivazione Mais nel quadriennio 2009 - 2012

Fonte: Elaborazioni INEA su Banca dati RICA 2009-2012

Nello specifico si distinguono le elevate numerosità del Piemonte (564), del Veneto (550), della Lombardia (480), del Friuli Venezia Giulia (352) e dell’Emilia-Romagna (226) e, proprio in queste regioni, si concentrano le aziende specializzate nella produzione di mais (grafico 3.2). Al Centro e al Sud si colloca il rimanente 33,5% dei processi mais, dove solo Lazio e Campania superano le cento rilevazioni.

La coltura del mais presente in banca dati si differenzia per tipologia di prodotto e specie. In 2.129 aziende (2012) si coltiva mais ibrido, mentre il mais nostrano registra 66 casi, ed è frequente soprattutto nelle regioni del Centro-Sud Italia. Queste due coltivazioni si differenziano per varietà e la produzione principale in questo caso è la granella. Oltre ad alcuni casi di mais dolce che non hanno trovato nella RICA una numerosità tale da permetterne l’analisi, una consistente quota della coltivazione del mais è rivolta alla produzione di insilati di mais (644 casi, 2012), destinati o al reimpiego per allevamento o alla alimentazione di impianti a biomassa per la produzione di energie rinnovabili. Nella tabella 3.1 si riporta la numerosità dei vari processi produttivi registrati sul territorio nazionale distribuiti per regione.

2680 2700 2720 2740 2760 2780 2800 2820 2840 2860 2009 2010 2011 2012

18

Grafico 3.2: Distribuzione della coltivazione del mais per regione all’interno del campione RICA - Anno 2012

Fonte: Elaborazioni INEA su Banca dati RICA 2012

Tabella 3.1: Distribuzione per regione dei processi produttivi mais: ibrido, nostrano e insilato

Regioni

mais ibrido mais nostrano mais insilato N. Az. N. Az. N. Az.

Valle D’Aosta 2

Piemonte 487 77

Lombardia 384 96

Trentino Alto Adige 4 43

Veneto 426 124

Friuli Venezia Giulia 307 45

Liguria 2 2 Emilia Romagna 190 36 Toscana 51 6 9 Marche 39 11 3 Umbria 83 8 2 Lazio 52 4 61 Abruzzo 42 2 5 Molise 16 4 3 Campania 36 13 86 Calabria 1 6 Puglia 1 1 1 Basilicata 4 3 4 Sicilia 4 Sardegna 8 45 Italia 2129 66 644

Fonte: Elaborazioni INEA su Banca dati RICA 2012

Valle D’Aosta; 2 Piemonte; 564 Lombardia; 480 Trentino; 47 Veneto; 550 Friuli Venezia Giulia; 352 Liguria; 4 Emilia Romagna; 226 Toscana; 66 Marche; 53 Umbria; 93 Lazio; 117 Abruzzo; 49 Molise; 23

Campania; 135 Calabria; 7 Puglia; 3

19

Le rese ad ettaro e le modalità di coltivazione si differenziano per tipologia di prodotto e per ambiti territoriali.

A differenza della produzione di granella, nel mais insilato tutta la pianta, ancora verde, viene trinciata e alla fine di un processo fermentativo controllato si costituisce il prodotto insilato, che mostra una resa ad ettaro significativamente maggiore rispetto al prodotto granella.

Le rese più contenute in alcune regioni, soprattutto al Centro e al Sud Italia, giustificano in parte la limitata diffusione della coltura. Va segnalato anche che la coltura è molto esigente di fertilizzanti a base di azoto e fortemente sofferente in condizioni di elevato stress idrico. Questi elementi confermano la forte propensione delle principali regioni maidicole del nord Itlaia.

Grafico 3.3: Rese ad ettaro dei processi produttivi: mais ibrido, mais nostrano e mais insilato

Fonte: Elaborazioni INEA su Banca dati RICA 2012

Rispetto alle singole realtà territoriali si distinguono per elevate rese le aziende lombarde, friulane ma anche abruzzesi, che superano i 100 q.li/ha per la produzione di mais ibrido da granella (grafico 3.3), mostrando una propensione alle produzioni intensive. Gli insilati, invece, nel 2012, in media raggiungono anche i 540 – 550 q.li/ha, in Lombardia, Piemonte e Toscana. Il mais nostrano è molto meno diffuso, solo in tre regioni del Centro e una del Sud, sono rilevate numerosità significative. Le rese che emergono dalla banca dati RICA provano quanto asserito nell’introduzione: una più contenuta produttività delle specie nostrane rispetto agli ibridi, con quantità che variano dai 50 agli 80 q.li/ha. E’ comunque da tenere conto che nelle regioni dove sono coltivate le varietà nostrane anche gli ibridi non mostrano rese significative come invece accade nelle regioni più vocate. 0 100 200 300 400 500 600

20

I valori del mais ibrido nel 2012 sono compresi tra 20,00 e 25,00 euro/q.le (grafico 3.4) a eccezione del Friuli dove la quotazione si attesta sui 19,00 euro/q.le. Le valutazioni del mais nostrano sono in genere inferiori agli ibridi e variano tra compresi tra 16,00 e 24,00 euro/q.le, mentre le quotazioni del silo mais controbilancia le rese elevate con importi che non superano i 5,00 euro/q.le.

Grafico 3.4: Valori al quintale dei processi produttivi: mais ibrido, mais nostrano e mais insilato

Fonte: Elaborazioni INEA su Banca dati RICA 2012

Nota: I dati riportati riguardano le realtà (regioni – casistiche ecc.) per le quali è possibile calcolare la media su almeno 5 rilevazioni. 0 5 10 15 20 25 30

21

3.2 La Produzione lorda, il Margine lordo e i costi di produzione della coltura mais - prodotto granella e insilato

L’analisi di seguito esposta affronta i processi produttivi del mais con prodotto principale granella e del mais con prodotto principale insilato (silo mais). Si prendono in considerazione la Produzione Lorda Totale (PLT), i Costi Variabili (CV) e il Margine Lordo (ML) generato dalla differenza dei due precedenti aggregati. L’analisi sottolinea i diversi risultati conseguiti per il mais nelle varie realtà regionali.

Inoltre la comparazione tra i due grafici permette di valutare le differenze tra le produzioni di granella rispetto all’insilato, giungendo alla conclusione, soprattutto nel confronto del dato nazionale, che non ci sono grossi scostamenti per le variabili economiche dei due processi produttivi. Le variazioni tra rese e valori dei due prodotti in sostanza si compensano definendo una Produzione Lorda totale ad ettaro pari a 2.134 euro/ha, per la granella, e 1.958 euro/ha per l’insilato. Il valore dei Costi Variabili compreso tra 831 euro/ha e 849 euro/ha, si discosta, tra le due produzioni, per meno di 20 euro, ne consegue che il Margine lordo ad ettaro si attesta tra i 1.308 euro/ha e i 1.109 euro/ha.

Grafico 3.5: I dati del processo mais (produzione di granella) Produzione Lorda, Costi variabili e Margine Lordo (euro/ha)

Fonte: Elaborazioni INEA su Banca dati RICA 2012

Relativamente alla produzione di granella, in alcune regioni (Piemonte, Friuli Venezia Giulia, Sardegna), i dati medi delle variabili economiche sono in linea con i valori nazionali. Spiccano per valori sopra la media la Lombardia e l’Abruzzo, che a fronte di una PLT che supera i 2.500 euro/ha conseguono un ML/ha compreso rispettivamente tra 1.633 euro/ha, in Lombardia e 1.462 euro/ha

500 1.000 1.500 2.000 2.500 3.000

22

in Abruzzo. Diversamente nella altre regioni si realizzano risultati produttivi medi ad ettaro inferiori alla media italiana.

Il silo mais non evidenzia dal punto di vista economico importanti scostamenti delle variabili nel confronto tra i vari contesti regionali soprattutto se si osserva il risultato finale del RN/ha, anche se in alcune regioni la PLT/ha era sensibilmente maggiore alla media nazionale (Friuli Venezia Giulia e Toscana). Si evince una situazione anomala per la regione Abruzzo, ma il numero di osservazioni raccolte, all’interno del campione RICA, per questo processo produttivo nella circoscrizione in oggetto (tabella 3.1) è piuttosto limitato per fornire indicazioni oggettive sulla anomalia del processo.

Grafico 3.6: I dati del processo mais (produzione di insilato) Produzione Lorda, Costi variabili e Margine Lordo (euro/ha)

Fonte: Elaborazioni INEA su Banca dati RICA 2012

I Costi Variabili sono i costi specifici sostenuti dall’azienda per realizzare la coltura escluso il costo del lavoro (uomo e macchina): sono costituiti dalla somma dei fattori di consumo extra-aziendali (sementi e piantine, fertilizzanti, antiparassitari e diserbanti, meccanizzazione, acqua, elettricità, combustibile, commercializzazione, altri costi) più le altre spese dirette e i servizi di terzi (noleggi passivi, assicurazioni, ecc).

500 1.000 1.500 2.000 2.500 3.000

23

Grafico 3.7: Composizione dei Costi Variabili nella produzione maidicola

Fonte: Elaborazioni INEA su Banca dati RICA 2012

Le tecniche di coltivazione del mais sono uguali a prescindere dalla tipologia di prodotto, e anche il valore dei costi è piuttosto simile, come emerge dal grafico 3.7.

A livello medio nazionale i costi variabili ammontano a circa 850,00 euro/ha per il processo produttivo nel suo complesso. La quota più consistenze di costi è rappresentata dai fertilizzanti (32% -37%), seguiti dalle sementi (23% - 24%) e dagli antiparassitari (14% - 18%) (grafico 3.7). Alla quota di costi dedicata alle lavorazioni e alla raccolta che implica spese per i carburanti e l’energia e/o costi per il contoterzismo, sono riservate percentuali molto contenute, pari a poco più dell’1%, per i combustibili, mentre il contoterzismo varia tra il 15% e il 19%. La commercializzazione, gli altri costi e le spese assicurative hanno valori che pesano meno del 2% e l’incidenza dell’irrigazione varia tra il 5% e il 7% a livello nazionale, percentuali che vengono superate, anche ampiamente, nelle regioni del Centro e Sud Italia (grafico 3.8).

Osservando la distribuzione dei costi nelle diverse regioni (grafico 3.8) emerge la variabilità del peso: dei fertilizzanti che in alcune realtà raggiungono anche il 40%; dei costi di difesa e del contoterzismo. Per contro le sementi si mantengono piuttosto costanti in termini percentuali pari a quasi il 20% o poco più.

24

Grafico 3.8: Composizione dei Costi Variabili nella produzione maidicola per regione

Fonte: Elaborazioni INEA su Banca dati RICA 2012

3.3 Produttività e redditività delle aziende specializzate in produzione del mais

Secondo la classificazione comunitaria le aziende specializzate nella produzione del mais rientrano nell’Orientamento Tecnico Economico (OTE) generale Seminativi4

. Una più attenta analisi dei dati, con alcune elaborazioni specifiche ha permesso di individuare all’interno di tale OTE le aziende che presentavano un’incidenza della produzione lorda del processo produttivo sulla produzione lorda aziendale superiore ai 2/3, coerentemente con i regolamenti comunitari. Le unità così individuate sono state pertanto identificate come aziende specializzate nella produzione di mais. Oltre alle valutazioni sulla produzione lorda è stato fatto un approfondimento anche sulla composizione

4 La tipologia comunitaria di classificazione delle aziende agricole - Regolamento CE n. 1242/2008. L’attribuzione

dell’OTE (Orientamento Tecnico Economico) ad una qualsiasi azienda presuppone la conoscenza di tre tipi di Produzione Standard: la PS di ciascuna attività produttiva agricola praticata; la PS di tutti i raggruppamenti nei quali confluiscono le attività produttive agricole praticate; la PS complessiva aziendale. Partendo da questi elementi, la griglia di classificazione stabilisce una serie di confronti successivi che consentono di attribuire univocamente a ciascuna azienda l’OTE di appartenenza. La distinzione tra gli OTE viene stabilita in base al concetto di specializzazione, che viene definito come quota della PS superiore ai 2/3 del PS complessiva aziendale.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

acqua assicurazioni concimi

combustibili energia contoterzi commercializzazione trasformazione

25

della Superficie Agricola Utilizzata (SAU) che per queste aziende confermava la predominanza dell’impiego di SAU a mais rispetto ad altri seminativi (altri cereali o colture industriali). Lavorando all’interno dell’OTE seminativi, è emerso un elemento interessante per alcune realtà che mostravano una netta prevalenza della SAU aziendale investita nella coltivazione del mais, compresa tra il 90% e il 100%, definendo tuttavia un’incidenza della produzione lorda della coltura sulla produzione aziendale molto contenuta, inferiore al 50%. L’informazione è riconducibile alla presenza di attività connesse – complementari che vanno fortemente ad incidere sulla definizione della produzione aziendale. Nello specifico è ipotizzabile che molte di queste strutture siano indirizzate alla produzione di mais per la “trasformazione” in energie rinnovabili. La recente destinazione d’uso del prodotto maidicolo rappresenta una improntante fonte di guadagno per i grandi imprenditori e per i piccoli proprietari di terreni. Le entrate derivate da questi utilizzi, nella RICA, confluiscono nella PLV.

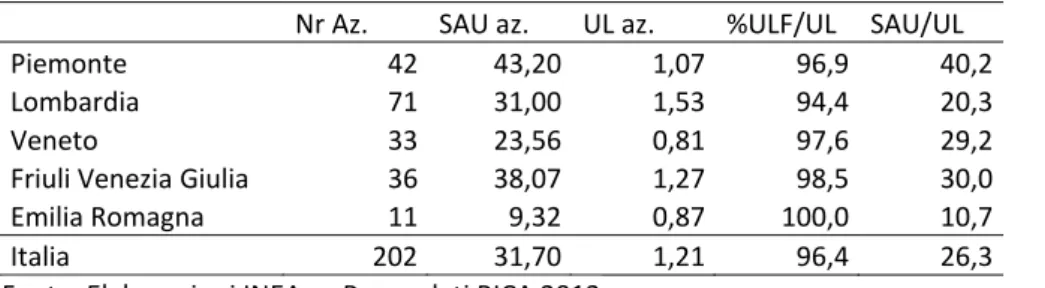

L’approfondimento rivolto alle sole aziende specializzate nella produzione di mais all’interno del campione RICA 2012, individua 202 unità (tabella 3.2), concentrate nelle cinque regioni maidicole del Nord Italia. Nel resto del territorio nazionale si sono riscontrati pochi casi sparsi nelle diverse regioni che non hanno mai raggiunto la numerosità di cinque osservazioni.

Dal punto di vista strutturale le aziende piemontesi sono le più estese, con oltre 43,2 ettari di superficie, seguite da quelle friulane e lombarde con una superficie media rispettivamente di 38,07 ettari le prime e 31 ettari le seconde. Relativamente alla struttura delle aziende dell’Emilia Romagna nella RICA sono presenti poche strutture che rilevano, in funzione della elaborazione fatta, un’incidenza del mais sulla produzione aziendale elevata e le aziende dove questo si è verificato mostrano comunque una estensione piuttosto limitata rispetto alle dimensioni delle imprese delle altre regioni.

Tabella 3.2: I dati strutturali delle aziende specializzate nella produzione di Mais

Nr Az. SAU az. UL az. %ULF/UL SAU/UL Piemonte 42 43,20 1,07 96,9 40,2 Lombardia 71 31,00 1,53 94,4 20,3 Veneto 33 23,56 0,81 97,6 29,2 Friuli Venezia Giulia 36 38,07 1,27 98,5 30,0 Emilia Romagna 11 9,32 0,87 100,0 10,7 Italia 202 31,70 1,21 96,4 26,3 Fonte: Elaborazioni INEA su Banca dati RICA 2012

L’impiego di lavoro medio aziendale è tendenzialmente stabile nelle cinque regioni, attestandosi in genere a poco più di una unità lavorativa, con valori leggermente più elevati in Lombardia (1,53 UL) e inferiori all’unità in Emilia-Romagna. L’incremento delle Unità di Lavoro (UL) impiegate, tuttavia, non è sempre proporzionale all’estensione dell’azienda, infatti, in Piemonte 1 UL coltiva mediamente 40,2 ha, contro i 10,7 ha dell’Emilia Romagna.

Il tasso d’impiego di lavoro familiare sul totale lavoro è in quasi tutte le regioni prossimo al 100% solo in Lombardia è inferiore al 95%. Si evidenzia in generale un limitato ricorso a manodopera extra – familiare, a prescindere dalle maggiori dimensioni produttive delle aziende che risultano facilmente gestibili con la sola forza lavoro offerta dalla famiglia dell’imprenditore. Le modalità di

26

coltivazione, le tecniche agronomiche, la tecnologia e l’evoluzione della meccanizzazione nel settore dei seminativi si sono ampiamente diffuse comportando, nel tempo, la diminuzione dell’impiego di manodopera sostituita dalla meccanizzazione spinta.

L’analisi delle variabili economiche permette di verificare una progressiva ripresa della produttività del mais, infatti il grafico 3.9 evidenzia l’incremento della Produzione Lorda Vendibile nel triennio, che passa da oltre 55.000 euro a 89.695 euro del 2012. La PLV viene intaccata dai costi variabili anch’essi in crescita, passando da poco più di 20.000 euro del 2010, a quasi 40.000 mila euro del 2012. I costi fissi, che si attestano sui 10.000 euro, mostrano una sensibile crescita nell’ultimo anno del triennio, probabilmente collegata a un incremento degli ammortamenti collegati a nuovi investimenti aziendali.

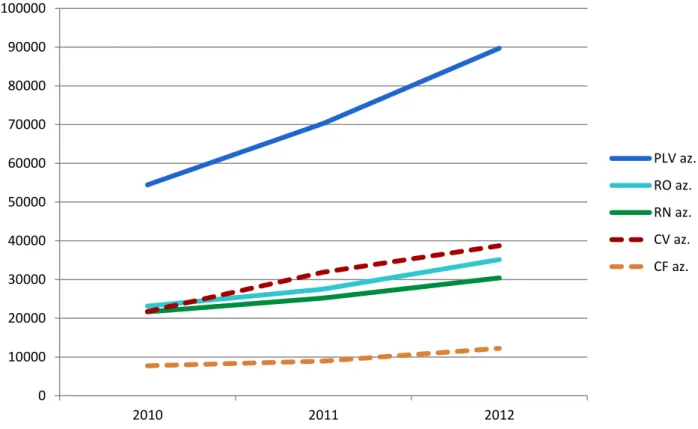

Grafico 3.9 : Il trend economico delle aziende maidicole nel triennio 2010-2012

Fonte: Elaborazioni INEA su Banca dati RICA 2012

Tabella 3.3: I dati economici delle aziende specializzate nella produzione di mais

PLV az RO az RN az CV az CF az

%

aiuti/PLV PLV/UL RO/UL RN/UL Piemonte 120.391 52.333 50.536 51.042 11.552 14,1 112.017 48.693 47.020 Lombardia 97.839 34.069 25.388 41.545 17.528 14,6 64.136 22.333 16.642 Veneto 58.769 20.822 17.330 28.015 8.771 16,1 72.908 25.832 21.500 Friuli Venezia Giulia 102.772 45.287 40.990 43.160 11.202 12,7 81.100 35.737 32.346 Emilia Romagna 18.676 6.678 6.329 10.325 2.275 16,5 21.422 7.660 7.259 Italia 89.695 35.165 30.418 38.735 12.230 14,3 74.399 29.168 25.231 Fonte: Elaborazioni INEA su Banca dati RICA 2012

0 10000 20000 30000 40000 50000 60000 70000 80000 90000 100000 2010 2011 2012 PLV az. RO az. RN az. CV az. CF az.

27

Nel complesso l’erosione sulla PLV causata dai costi permette comunque un incremento del Reddito Operativo (RO), ovvero il risultato dell’attività caratteristica, che nel 2012 è pari a 35.165 euro. Su questa componente del bilancio vanno a gravare la gestione straordinaria e quella finanziaria, definendo il valore finale del Reddito Netto.

Nelle diverse regioni la variabile del Reddito Operativo (RO), si discosta dal RN in modo differenziato, con variazioni che passano da meno di 1.000 euro, in Emilia Romagna, ai quasi 9.000 euro della Lombardia. Nelle aziende maidicole la gestione extra caratteristica5 ha una ricaduta sul risultato finale con un effetto negativo, infatti il RN è sempre inferiore al RO, ciò significa che il flusso in entrata dell’aiuto pubblico6 non è tale da sostenere gli oneri derivati dalle altre gestioni non agricole. Complessivamente gli aiuti rappresentano una componente contenuta nel bilancio delle aziende, che varia dal 12% ai 16%. Il valore piuttosto stabile di tale incidenza a prescindere dalla localizzazione geografica delle aziende e dalla loro dimensione, evidenzia la dipendenza del premio unico dalla superficie aziendale. Attualmente il premio unico disaccoppiato, che rappresenta la componente più consistente dell’aiuto pubblico, non è direttamente collegato alla superficie delle colture, però, la sua definizione in passato, è avvenuta sulla base dei premi accoppiati, quindi in funzione degli ettari delle coltivazioni. Alla luce di questa considerazione si può affermare che l’estensione delle superfici è un elemento strategico per il conseguimento del reddito delle aziende solo se viene collegato alla componente mercantile e alle economie di scala. L’effetto economico dell’incidenza del lavoro è facilmente individuabile nell’analisi dei dati di bilancio delle aziende (tabella 3.3). Complessivamente risulta interessante osservare che a fronte di poco più di una unità investita in quasi tutte le regioni, le aziende più estese del Piemonte raggiungono un grado di remunerazione del lavoro pari a 47.020 euro/UL, seguite dalle aziende friulane con 32.346 euro/UL.

L’analisi fino a qui condotta permette di osservare una dipendenza della redditività economica in funzione della dimensione, infatti, sia in termini assoluti, sia il rapporto rispetto alle unità di lavoro mostrano i valori più elevati nelle aziende più estese.

L’indice sulla redditività della superficie (grafico 3.10) presenta delle significative variazioni del rapporto tra le regioni. Il 2012 è stato l’anno in cui è scoppiato il problema della aflatossine che in futuro potrebbe modificare l’assetto del settore. Il fenomeno, nel tempo, si sta manifestando con cadenze sempre più ravvicinate. Esso, infatti è collegato al riscaldamento globale, all’aumento delle temperature e ai sempre più frequenti periodi di siccità. Lo stress idrico per la pianta, infatti è la causa principale della piralide del mais che danneggiano le cariossidi favorendo la penetrazione di muffe e agenti patogeni. Le micotossine, in particolare le aflatossine sono considerate pericolose per la salute animale ed umana, colpiscono i cereali in genere ma

5

Nel documento “Relazione Piano dei conti Bilancio INEA” la gestione extra caratteristica del bilancio INEA RICA comprende la gestione finanziaria, gestione straordinaria, gestioni diverse, trasferimenti pubblici.

6

Secondo la metodologia GAIA-RICA nel Bilancio INEA l’aiuto pubblico contribuisce a vario livello tra le componenti del Conto Economico a formare reddito: nella sezione dell’Attività Agricola, nella PLV confluiscono gli Aiuti pubblici in

conto esercizio: Politiche OCM UE (Aiuti in conto esercizio e aiuti alle attività produttive); tra le sopravvenienze attive

della gestione Straordinaria gli Aiuti pubblici in conto capitale; nella sezione dei Trasferimenti pubblici ci sono Aiuti

28

soprattutto il mais, proprio perché proliferano nello stesso periodo di sviluppo e maturazione della pianta.

Grafico 3.10 : Indice di redditività della terra, 2012.

Fonte: Elaborazioni INEA su Banca dati RICA 2012

Nel 2012 si è verificata una contaminazione del mais nazionale che alcune stime attestano anche pari al 70% della produzione. Le regioni Lombardia, Veneto ed Emilia-Romagna hanno maggiormente subito le conseguenze di questa problematica, mentre nel Piemonte e in Friuli Venezia Giulia la contaminazione è stata limitata senza importanti conseguenze dal punto di vista commerciale. La lettura dell’indice di redditività della terra, calcolato con i dati rilevati dalla RICA, esprime in modo efficace gli effetti economici di tale contaminazione, seguendo gli andamenti diversi nelle varie regioni.

3.4 Analisi del contesto europeo secondo i dati FADN. L’evoluzione del comparto maidicolo negli ultimi anni

I cereali rappresentano un quarto del valore della produzione delle coltivazioni dell'UE e un ottavo del valore totale dei suoi prodotti agricoli. La metà delle aziende agricole dell'UE coltiva cereali e i cereali occupano un terzo della superficie agricola dell'UE (DG Agri, EU Cereal Farms Report 2013). Negli anni recenti si sono verificati diversi cambiamenti politici, ma il principale è stato il disaccoppiamento dei pagamenti diretti nel 2004-06 che ha rimosso le sovvenzioni dal valore della produzione cerealicola.

Il periodo 2010-11 è stato favorevole per i produttori di cereali nell'Unione europea. I prezzi del granella sono stati piuttosto elevati con rese nella media. Tuttavia, i costi di produzione sono cresciuti oltre i livelli massimi. I margini lordi ottenuti per ettaro di cereali o per tonnellata di prodotto sono comunque migliorati rispetto alle scorse annate e le stime per il 2012 indicano una

0 200 400 600 800 1000 1200 1400 RN/sau

29

ulteriore crescita della redditività per le colture cerealicole, anche se si stimano andamenti discordanti a livello di singola coltura.

In questo contesto il mais presenta il margine lordo più elevato e il recupero migliore rispetto alla redditività minima conseguita nel 2009. Con 870 euro/ha nel 2011, la media del margine lordo europeo per il mais risulta superiore rispetto alla media pluriennale (grafico 3.11).

Grazie alle rese elevate e all’incremento dei prezzi dei cereali i margini per ettaro sono stati più vantaggiosi rispetto alle altre granelle. I costi e le rese variano ampiamente tra gli Stati membri, mentre i prezzi sono rimasti abbastanza uniformi.

Grafico 3.11: Margine lordo dei cereali nell’UE Grafico 3.12: Reddito delle aziende cerealicole nell’UE

Fonte : European Commission - EU FADN 2011 Fonte : European Commission - EU FADN 2011

La superficie media investita nella coltivazione del granturco (nel campione analizzato di aziende agricole specializzate nella produzione di mais - FADN) è di 13-18 ettari. In Germania, Francia e Polonia il mais è stato coltivato su aree 2-3 volte più grandi e la superficie maidicola slovacca si estende per oltre 80 ettari. All'altra estremità del scala ci sono le aziende agricole di Grecia, Italia, Portogallo e Romania, che spesso presentano una dimensione inferiore ai 10 ettari di mais. Negli Stati membri del Mediterraneo, la produzione di mais è per lo più irrigata.

La forza lavoro è in media a livello europeo pari a circa 1 ULA, nel 2011, si passa dalle 0,8 ULA della Grecia alle 1,6 ULA della Polonia, con l'eccezione delle aziende slovacche, che richiedono oltre 3 ULA aziendali. Le rese del mais nel 2011 sono comprese tra le 8 tonn/ha della Slovacchia alle 13 tonn/ha della Grecia, registrando nel complesso una crescita rilevante, rispetto agli anni precedenti, nella maggior parte degli Stati membri, tuttavia le simulazioni stimano un calo nel 2012.

Nel 2011, i prezzi conseguiti dalle aziende del campione RICA sono risultati pari a 190 €/tonn, circa il 60% al di sopra dei bassi livelli del 2009 (grafico 3.13).

30

Grafico 3.13: Indice nominale dei prezzi del mais (2005=100)

Fonte : European Commission - EU FADN 20011

Dopo un periodo di relativa stabilità dei costi di produzione tra il 2008 e il 2010, nel 2011 il livello è cresciuto del 13% rispetto all'anno precedente, attestandosi sui 1.170 €/ha (grafico 3.15).

A differenza dei prezzi, che variavano molto tra gli anni, ma relativamente poco tra gli Stati membri i costi di produzione è cambiato lentamente nel tempo, ma sono piuttosto differenti tra Stati membri. I costi di produzione più alti si registrano in Grecia (1.400 €/ha nel 2011), seguiti da quelli della Francia, Italia e Germania (circa 1.200 €/ha), mentre i costi più bassi sono rilevati in Spagna (meno di 800 €/ha).

Grafico 3.14 Componenti del Margine lordo del mais Grafico 3.15: Costi specifici del mais media EU €/ha media EU €/ha

Fonte: FADN EU - DG AGRI, seminativo modello della determinazione di costi Nota: 2012 (e) - le stime basate su dati 2011.

Prima del 2004, il margine lordo medio del mais a livello europeo era pari a 800 €/ha. Successivamente in seguito al disaccoppiamento dei premi si registrò un significativo calo, compensato nel 2007 da un incremento dei prezzi soprattutto negli stati membri dell’UE 15. Tuttavia, con il crollo delle valutazione del 2009, i margini sono scesi al di sotto di 260 €/ha, raggiungendo l’importo più basso del decennio, la successiva ripresa dei mercati nelle annate seguenti ha definito nel 2011 un margine lordo medio europeo di 870 €/ha, con differenze significative tra i vari stati (grafico 3.14). Il valore medio per i paesi dell’ UE 15 è di 900 €/ha, tra cui

31

primeggia la Spagna, con 1.320 €/ha, per contro il margine più basso è definito in Slovacchia 380 €/ha.

3.5 Conclusioni

L’analisi ha mostrato come in Italia la produzione di mais pur differenziandosi per specie e tipologia di prodotto, dal punto di vista economico definisce risultati abbastanza simili. Questo tipo di considerazione ha permesso pertanto di analizzare le aziende specializzate nella produzione di mais senza distinzione di prodotto.

Così come attraverso i dati del processo produttivo sono emersi alcuni scostamenti dei valori tra le regioni, allo stesso modo l’analisi di alcuni indici collegati al bilancio delle aziende maidicole ha evidenziato una presenza significativa di specializzazione solo in alcune circoscrizioni, storicamente vocate alla produzione di questa coltura. Inoltre si è potuto costatare un miglioramento, nell’ultimo triennio, dei redditi aziendali con valori economici di bilancio che superano la media degli anni precedenti, ma l’attenta osservazione dei dati ha messo in evidenza un peggioramento della situazione delle aziende maidicole nel 2012. Tale valutazione è emersa dall’analisi degli indici di redditività della superficie che hanno palesato il peggioramento dell’indicatore soprattutto in alcune regioni, mostrando gli effetti economici dei problemi qualitativi emersi in seguito alla contaminazione del mais da aflatossine.

Nel contesto europeo sebbene il settore della produzione cerealicola abbia margini unitari bassi in confronto con altri settori, le grandi aree dedicate alla coltivazione dei cereali, con una gestione efficiente e una forza lavoro ridotta ha permesso ai produttori cerealicoli di raggiungere un reddito per persona paragonabile a quello di altri settori agricoli. Tuttavia a livello complessivo le aziende agricole cerealicole, senza le sovvenzioni, sono in grado di coprire solo i costi i produzione. Relativamente alle capacità di produrre margine la situazione varia in base al tipo di cereale. Anche se la redditività aumentato per tutti i cereali per il secondo anno consecutivo nel 2011, il mais la raggiunto i migliori margini ed è stato il più redditizio dei cereali.

Infine a livello europeo le stime effettuate confermano un peggioramento delle rese e dei margini produttivi delle produzioni nel 2012.

32

4. Criticità del settore e linee guida

4.1 La problematica della aflatossine

Una delle principali criticità messa in evidenza nel piano cerealicolo nazionale è rappresentata dalle emergenze dovute alla contaminazione da aflatossine in parte riconducibili a fattori climatici stagionali ma comunque ormai troppo ricorrenti per essere considerate occasionali come emerge nelle “Procedure operative straordinarie per la prevenzione e la gestione del rischio contaminazione da aflatossine nella filiera lattiero-casearia e nella produzione del mai destinato all’alimentazione umana e animale a seguito delle condizioni climatiche estreme” del Ministero della Salute del 16 gennaio 2013. Nel documento citato infatti si legge «i casi di incremento delle non conformità per aflatossine B1 e totali (B1, B2, G1, G2) nel mais e Aflatossina M17 nel latte, segnalati in più occasioni dal 2003, evidenziano che non siamo più dinanzi a occorrenze sporadiche ma piuttosto a situazioni che richiedono un approccio diretto alla prevenzione della possibile immissione nella catena alimentare o mangimistica del mais contaminato».

A questo proposito, la ricerca, però, ha evidenziato che esiste la possibilità di controllare la contaminazione, ma si rende necessario l’adozione di una prospettiva di filiera con un atteggiamento collaborativo e sinergico tale che in ogni fase della produzione da quella agricola alla trasformazione, al trasporto e allo stoccaggio dei prodotto semilavorati e finiti, si utilizzi la migliore tecnologia disponibile.

Pertanto su iniziativa del Ministero delle Politiche Agricole Alimentari e Forestali si è costituito un tavolo tecnico per la definizione di linee guida per il controllo delle aflatossine che ha coinvolto esponenti del mondo della ricerca scientifica e gli assessorati regionali maggiormente interessati dalla produzione maidicola (vedi allegato 2). L’obiettivo è quello di dare precise indicazioni al fine di promuovere e sostenere la produzione nazionale maidicola orientandola verso un alto valore d’uso, ovvero verso una qualità mirata per le diverse filiere.

Dalla ricognizione delle linee guida regionali e alla luce dei risultati della ricerca recente, sono emerse alcune indicazioni condivise da prendere a riferimento per la definizione di linee guida nazionali. In questo processo l’Inea ha prodotto la rassegna e la comparazione delle linee guida riguardanti la fase agricola dalla scelta varietale alla raccolta.

A tal proposito le linee guida hanno considerato con particolare attenzione la produzione volta a ad attuare i mezzi preventivi e di lotta alle micotossine che rappresentano il problema qualitativo e merceologico principale delle produzioni maidicole nazionali. Nei diversi aspetti trattati si sono anche posti in luce i caratteri e gli interventi indicati per accrescere quegli aspetti merceologici chiave per accedere e rispondere alle esigenze delle filiere.

7 Secondo la classificazione definita dallo IARC (Agenzia Internazionale per la Ricerca sul Cancro):

1= cancerogena per l’uomo;

2A= probabilmente cancerogena per l’uomo; 2B= possibilmente cancerogena per l’uomo 3= non classificabile cancerogena per l’uomo

le aflatossine B1 è classificata 1, la M1 come 2B (fonte: Comitato Scientifico AIA “Come fronteggiare il problema delle aflatossine nel latte”)

33

E’ opportuno sottolineare che l’adozione delle misure per controllare la contaminazione da micotossine, non è solo un pre-requisito da rispettare come è noto per tutti gli aspetti igienico-sanitari, ma è in piena concordanza con gli obiettivi qualitativi e merceologici ricordati.

Per ridurre le probabilità di incorrere in una elevata contaminazione da micotossine e ottenere granelle di alto peso specifico adatte a valorizzare le produzioni di filiera, occorre innanzitutto tenere presenti questi aspetti generali che devono orientare le tecniche di coltivazione:

contenere gli stress alla pianta sia di natura biotica (competizione con le malerbe, presenza di fitofagi), sia abiotica (carenze o eccessi nutrizionali e idrici);

anticipare la fioritura per ridurre la durata della seconda parte della maturazione (da quella lattea alla raccolta) adottando semine tempestive e ibridi di precocità opportuna così da collocare la maturazione stessa per quanto è possibile nel colmo dell’estate quanto le temperature accelerano lo sviluppo della pianta, la pressione della piralide è contenuta e la maturazione si completa correttamente.

Più in generale ogni intervento volto a favorire la produttività della coltura tende a ridurre la concentrazione delle tossine per 2 motivi: se la pianta è posta nelle migliori condizioni esplica una maggiore “resistenza” verso le muffe tossigene; quanto più alta è la produzione tanto maggiore è la diluizione delle micotossine nella granella.

4.2 Linee guida - Fase di campo

4.2.1 Avvicendamento e gestione dei residui colturali

L’entità delle contaminazioni sono strettamente correlate alla presenza dell’inoculo nel terreno, in quanto l’infezione si verifica ad opera di conidi e/o propaguli presenti nel terreno o su i residui colturali infetti, ma sono da rapportare alla facilità con cui i diversi funghi tossigeni sono in grado di produrre e diffondere l’inoculo stesso.

Nel caso di F, verticillioides produttore di fumonisine, l’abbondante inoculo evidenzia che l’adozione di una rotazione più ampia delle colture non ha effetti significativi sulla incidenza del patogeno. Il fungo è endemicamente presente nel terreno e sui residui colturali ed uno sforzo per ridurre il potenziale di inoculo attraverso una rotazione più ampia non sembra abbia portato risultati apprezzabili.

Nel caso di F. graminearum produttore di DON e Zearalenone, la relativa difficoltà a diffondere l’inoculo consiglia in ambienti o condizioni a forte rischio di tali contaminazioni, di far precedere il mais da una coltura in grado di lasciare pochi residui colturali (soia, girasole, pisello proteico, barbabietola, erba medica) o in alternativa, specie dopo cereale vernino o il mais da granella effettuare le lavorazioni che assicurano un elevato e completo interramento dei residui colturali evitando le minime lavorazioni o la semina su sodo.

Nel caso di A. flavus, produttore di aflatossine, la produzione di inoculo è favorita dalla presenza di abbondanti residui da parte della coltura in precessione, ma l’entità dello stesso è soprattutto influenzata dalle condizioni meteorologiche e dallo stress. Pertanto l’avvicendamento colturale

34

rimane una pratica consigliabile soprattutto nelle condizioni in cui la pianta di mais si avvantaggia delle migliori condizioni agronomiche.

In areali a forte infestazione da Diabrotica occorre evitare la monosuccessione prolungata per ridurre i danni alla pianta che risultano favorire la contaminazione da micotossine.

La trinciatura fine delle stoppie può concorrere a ridurre la presenza di piralide della prima generazione.

4.2.2. Gestione del terreno

Le sistemazioni del terreno prima della semina della coltura devono essere condotte in maniera tale da favorire la crescita delle piante ed evitare condizioni anche temporanee di stress. Pertanto si consiglia di curare con attenzione lo sgrondo delle acque in eccesso, in particolare modo nei terreni meno permeabili dove il drenaggio può essere limitato.

Nei terreni sciolti o ghiaiosi la coltivazione del mais deve essere limitata alla disponibilità di acqua irrigua per evitare stress che possono condurre a forte contaminazioni da aflatossine e fumonisine. 4.2.3. Modalità di Semina

Scelta varietale

L’effetto varietale sullo sviluppo delle micotossine nella granella è spesso marcato.

E’ necessario scegliere un ibrido idoneo alle condizioni pedoclimatiche e all’agrotecnica applicabile nella zona di coltivazione, tenendo conto della necessita di contenere gli stress di natura biotica (competizione con le malerbe, presenza di fitofagi) e abiotica (carenze o eccessi nutrizionali e idrici), deve essere finalizzata a contenere la durata del periodo dalla maturazione lattea alla raccolta, adottando ibridi di classe opportuna.

In ogni condizione dove sia probabile un certo stress è opportuno orientarsi su ibridi a ciclo medio-precoce mentre nelle condizioni più favorevoli a ciclo medio tardivo se le semine sono tempestive. In ambienti freschi gli ibridi più tardivi presentano maggiori rischi di contaminazioni da zearalenone, DON e ocratossina A. Un andamento analogo è stato osservato anche per le fumonisine ma solo in alcuni anni, mentre è molto più chiara la relazione che queste tossine hanno con altre caratteristiche varietali della granella ed in particolare con la compattezza del chicco, risultando più contaminate quelle con granella a frattura più farinosa.

La scelta della varietà è inoltre di prima importanza per rispondere alle esigenze delle diverse filiere. Caratteristiche della spiga e della granella

Orientativamente alcune caratteristiche morfologiche della spiga e della granella possono essere di qualche vantaggio nel contenere lo sviluppo del fungo: completa copertura della spiga e brattee consistenti, efficace a limitare i danni da insetti; portamento non eretto della spiga in fase di maturazione, ad evitare la ritenzione dell’acqua piovana e la reidratazione della granella; granella a frattura semivitrea (a buona durezza dell’endosperma) per la minore suscettibilità alle rosure da insetti e alle rotture meccaniche nei processi di raccolta, essiccazione, movimentazione.