L’AGRICOLTURA A BENEFICIO DI TUTTI

Giugno 2011

Re

te rur

ale nazionale - T

ask f

or

ce c

ompe

tivit

à Gruppo di la

vor

o “Strumen

ti di g

es

tione per l’

impr

esa”

ISBN 9788881452248

Verso la consulenza alla gestione attraverso la RICA

Creazione di gruppi omogenei di imprese e verifica dei risultati economici

Rete rurale nazionale - Task force competività

Gruppo di lavoro “Strumenti di gestione per l’impresa”

Task force competitività

Gruppo di lavoro

“ Strumenti di gestione per l’impresa”

Working paper

“Verso la consulenza alla gestione attraverso la RICA.

Creazione di gruppi omogenei di imprese e verifica dei risultati economici”

Il presente working paper è stato elaborato nell’ambito del gruppo di lavoro “Strumenti di

gestione per l’impresa”, costituito dall’Inea all’interno della Rete Rurale Nazionale di cui si

ringraziano i componenti per il supporto e il costante consiglio rivolto alle autrici.

Coordinamento Editoriale Benedetto Venuto

Impaginazione grafica: Ufficio Grafico INEA (Barone, Cesarini, Lapiana, Mannozzi)

Il documento è frutto di un lavoro comune, tuttavia le singole parti si attribuiscono

in questo modo:

Elisa Ascione il capitolo 2, i paragrafi 3.2, 3.3, 3.4, 3.5, 3.6, 3.7 e l’Appendice,

Felicetta Carillo il capitolo 1, i paragrafi 3.1, 3.8, 3.9 e il capitolo 4,

Anna Vagnozzi l’Introduzione.

Isabella Salino e Mauro Santangelo hanno lavorato all’estrazione delle variabili oggetto

d’indagine dalla banca dati Rica.

Indice

Introduzione

5

1. L’individuazione dei profili aziendali e l’approccio metodologico 7

2. Confronto fra le performance dei diversi profili

12

3. I risultati economici dei singoli profili aziendali

16

4. Conclusioni

45

Riferimenti bibliografici

47

Introduzione

L’obiettivo di utilizzare le informazioni contabili rilevate nell’ambito della Rete di

Infor-mazione Contabile Agricola (RICA) per fornire alle imprese facenti parte del campione e ai

loro tecnici di riferimento un supporto consulenziale sulle proprie condizioni strutturali ed

economiche non è nuovo. Sin dal primo assetto che la RICA ha avuto negli anni ‘60/70, oltre

alla produzione delle informazioni necessarie alla Commissione europea, è stata prevista,

a conclusione della rilevazione, la messa a punto di un bilancio che riassumesse il risultato

di gestione e alcune fondamentali informazioni di verifica. Quando gli strumenti informatici

lo hanno consentito lo sforzo di verifica e di supporto è stato allargato all’analisi dei costi

di produzione e alla pianificazione aziendale ed è stato reso più completo per quanto

ri-guarda il bilancio e gli indici di performance che ne derivano (pacchetto software PEGASO,

anni ’90 - 2000). Le attuali tecnologie di seconda o terza generazione hanno consentito un

ulteriore passo avanti rispetto alle possibilità di elaborazione delle informazioni e modalità

di comunicazione dei risultati; è in corso la messa a punto di un data warehouse RICA nel

quale i risultati contabili possono essere consultati on line, elaborati per produrre indici e

indicatori, utilizzati per fare simulazioni ed analisi originali di dati aggregati.

Tuttavia, gli strumenti e le elaborazioni per l’analisi di gestione finora messi a

dispo-sizione possono essere utili alle imprese che fanno parte del campione RICA (attualmente

circa 11.000) e ai tecnici che eventualmente forniscano loro assistenza e non alle altre

im-prese e/o agli altri tecnici consulenti che sono di gran lunga più numerosi.

Nell’ambito di un gruppo di lavoro

1sostenuto finanziariamente dalla Rete Rurale

Na-zionale con il compito di proporre strumenti di sostegno alle imprese agricole in termini di

gestione economica, si è ritenuto che il patrimonio di dati della Rete di Informazione

Con-tabile contenga però una tale varietà tipologica di imprese, sia per collocazione geografica

che per strategia produttiva, da poter riorganizzare tale insieme in gruppi omogenei i cui

risultati produttivi e indici di performance possano essere utili a tutte le altre imprese e

agli altri tecnici come termine di confronto. In altre parole, un imprenditore e/o un tecnico

consulente la cui impresa non fa parte del campione RICA potrebbe reperire dai dati RICA

informazioni di interesse per lo sviluppo della propria strategia aziendale analizzando i dati

strutturali ed economici di un gruppo di imprese similari e confrontando i propri risultati

rispetto alla media del gruppo (oppure rispetto alla coda e alla punta del gruppo).

Natural-mente questo è possibile se l’azienda realizza un percorso di rilevazione contabile, anche

1 I componenti del gruppo di lavoro “Strumenti di gestione per l’impresa” sono: Elisa Ascione (INEA), Felicetta

Carillo (INEA), Giuseppe Cornacchia (CIA), Carmela De Vivo (INEA), Roberto Pretolani (Univ. Milano), Alfonso Scardera (INEA), Domenico Tosco (Centro special. di Portici), Anna Vagnozzi (INEA), Davide Viaggi (Univ. Bologna).

non omogeneo a quello della RICA, che consenta di elaborare informazioni sintetiche e

indici.

Il lavoro che viene presentato di seguito è la prima tappa per l’avvicinamento al

suddetto obiettivo. Si è cercato infatti di sviluppare una procedura di classificazione del

campione Rica, diversa da quella comunitaria

2, al fine di restituire informazioni sui risultati

economici delle aziende agricole aggregandole secondo criteri che consentano di cogliere

anche i nuovi percorsi strategici verso i quali le imprese agricole italiane si stanno dirigendo

per confrontarle con le strategie più convenzionali e misurarne le eventuali differenze sia in

termini strutturali che economici.

Come sarà possibile verificare dai dati che vengono forniti di seguito, i gruppi che

de-rivano dalla classificazione sono ancora molto ampi e quindi non si prestano ad un verifica

aziendale. Essi sono invece utili ad analizzare se i criteri di selezione scelti rispondano agli

obiettivi prefissati e se la realtà aziendale agricola che ne emerge fotografi in maniera

abba-stanza fedele la realtà operativa oppure ponga dubbi interpretativi.

A seguito di questa verifica sarà possibile affinare il processo di estrazione e

proce-dere alla costituzione di gruppi più piccoli, maggiormente omogenei e quindi idonei alla

realizzazione dell’attività di “benchmarking” che ci si propone di attivare.

2 La classificazione CE è basata sulla dimensione economica, espressa in UDE (Unità di Dimensione Economica,

corrispondente a 1.200 euro di reddito lordo standard) e sulla Specializzazione produttiva, indicata con gli OTE (Orienta-mento Tecnico Economico).

1. L’individuazione dei profili aziendali e l’approccio metodologico

L’evoluzione economica recente mostra che sui mercati interni dei paesi più ricchi c’è

una generale propensione verso consumi alimentari influenzati da fattori culturali e

ideolo-gici, che accrescono la richiesta di caratteristiche intangibili nei prodotti. Tali sensibilità

con-sentono alle imprese produttrici di avere margini per differenziare il mercato ed

intercetta-re valointercetta-re attraverso l’offerta di prodotti complessi, aggiungendo cioè al prodotto principale

(commodity output) beni e servizi che evocano le ideologie emergenti (non commodity

ou-tput). Pertanto le imprese ricercano forme di competitività non più basate sull’adozione

di principi di azione e tecnologici standardizzati e intensivi, ma sulla differenziazione delle

produzioni e sulla diversificazione delle attività. Esse investono nella qualità dei prodotti,

facendo leva sulla maggiore attenzione dei consumatori per la salute e l’alimentazione sana

e varia (certificazioni d’origine, prodotti biologici, ecc.) e aggiungono servizi “ambientali”

alla produzione, puntando sul bisogno espresso dalla società della protezione dell’ambiente

e del paesaggio e che possono essere valutati dal consumatore congiuntamente al prodotto

(ad esempio la preservazione di particolari risorse paesaggistiche, ristrutturazioni di

fab-bricati rurali di pregio, ecc.); oppure, diversificano la produzione, associando all’agricoltura

attività appartenenti al settore secondario (artigianato locale, trasformazione industriale,

ecc.) e al terziario (agriturismo, fattorie didattiche, ecc.), sfruttando il sistema di relazioni

tra attività agricola e risorse locali e assicurando servizi di valenza socio-culturale (identità

culturali delle comunità, attrazioni turistiche e risorse paesaggistiche locali, ecc.).

Ulteriori spinte per le aziende agricole europee e italiane, all’adozione di questi

mo-delli produttivi sono da ricercarsi nei cambiamenti istituzionali che regolano il commercio

internazionale. Gli accordi sottoscritti in seno al WTO hanno portato alla riduzione e allo

smantellamento della maggior parte delle modalità di “protezione” delle produzioni

do-mestiche, le quali, a causa della struttura di costo poco competitiva, rischiano di essere

spazzate via dalla competizione globale. La liberalizzazione dei mercati si basa sull’idea,

ge-neralmente condivisa, che la mobilità internazionale dei prodotti, dei fattori della

produzio-ne, e la specializzazione geografica produttiva che ne deriva, accrescono il benessere della

popolazione mondiale. Tuttavia, i Paesi non vogliono rinunciare a mantenere le produzioni

agricole domestiche ed assicurare ai propri cittadini la sicurezza alimentare e la protezione

dell’ambiente, del paesaggio e dell’identità delle comunità. E’ stato pertanto necessario

ricercare altre forme di difesa delle produzioni interne, impostate su meccanismi non

espli-citamente protettivi (non più coerenti con gli accordi WTO) e rivolte ad assicurare la

soprav-vivenza dell’agricoltura nazionale nell’ambito dell’arena competitiva globale. In tal senso la

forte attenzione per la “multifunzionalità” dell’agricoltura, oltre al fatto che il suo

manteni-mento è assunto come obiettivo socialmente desiderabile dall’operatore pubblico (Belletti

G., 2003), rappresenta una modalità di creazione di barriere non tariffarie, nella misura in

cui la specificità delle risorse impiegate nell’agricoltura tradizionale/locale comporta una

loro intrasferibilità in modelli omologati e in altre economie, creando vantaggi competitivi

per le produzioni locali. Ovviamente tale approccio può avere successo se si realizzano le

condizioni favorevoli allo sviluppo e al funzionamento di un mercato sensibile

3all’offerta di

prodotti complessi, in tale direzione un importante ruolo è giocato dagli strumenti di

signa-ling collegati agli specifici attributi del prodotto, del processo o del sistema produttivo (le

politiche di marketing aziendali e istituzionali, la responsabilità sociale e gli altri strumenti

di comunicazione, il sistema delle certificazioni e dell’etichettatura, ecc.). In breve

sostan-za, utilizzando un approccio “strategico” alla multifunzionalità si perseguono obiettivi di

competitività, utilizzando un criterio del consumatore-pagatore (consumer-pays) (Belletti

G., 2003), attraverso la creazione ed il successivo sfruttamento di un mercato per i

non-commodity outputs, assicurando così la sostenibilità economica (oltre che ambientale) dei

sistemi produttivi locali.

A fronte dei cambiamenti del contesto produttivo, e delle conseguenti modifiche

strutturali e strategiche delle aziende agricole che lo compongono, non c’è stato un

coeren-te adeguamento delle informazioni statistiche prodotcoeren-te. In generale, le statistiche

riguar-danti le aziende agricole, nell’assicurare l’omogeneità e la comparabilità delle osservazioni,

fanno riferimento al settore o comparto produttivo tradizionale di appartenenza

4,

trascu-rando la componente “innovativa” dell’attività agricola. Al contrario, nello scenario che si

va sempre più delineando, diventa opportuno adottare una diversa aggregazione aziendale,

che tenga conto delle nuove funzioni produttive associate all’agricoltura.

La metodologia proposta cerca di sviluppare una procedura di ri-classificazione del

campione Rica, al fine di restituire informazioni sui risultati economici aziendali, il più

pos-sibile aderenti ai più complessi profili delle aziende agricole italiane. A tal fine è stato

op-portuno sintetizzare le strategie che, in maniera più o meno consapevole, vengono adottate

attualmente a livello aziendale.

Un primo profilo può essere definito di tipo agro- industriale, in cui viene esaltato il

carattere monofunzionale dell’agricoltura, quest’ultima integrata nelle filiere di

trasforma-zione e della grande distributrasforma-zione organizzata. In questo caso, la governance delle filiere

3 Attraverso un impiego strategico del consumo come mezzo per il raggiungimento di determinati obiettivi sociali.

4 Fino all’anno 2009 la classificazione CE, utilizzata per le statistiche agricole europee, si basa sulla dimensione

economica, espressa in UDE (Unità di Dimensione Economica, corrispondente a 1.200 euro di reddito lordo standard), e sulla Specializzazione produttiva, indicata con gli OTE (Orientamento Tecnico Economico). A tal fine si moltiplicano gli et-tari coltivati e il numero dei capi allevati per il corrispondente RLS. Quest’ultimo viene calcolato sottraendo al valore della produzione, i costi specifici delle coltivazioni e degli allevamenti presenti in azienda, nella produzione non sono comprese le attività “non agricole”.

è affidata a poche multinazionali fornitrici di input produttivi (sementi, prodotti di difesa,

ecc.), le quali tramite contratti di fornitura dettagliati condizionano le scelte degli operatori

agricoli (Agostino, Fonte, 2006). L’unica leva competitiva che le aziende agricole coinvolte

hanno è la riduzione dei costi produttivi e la capacità di rispondere in modo adeguato alle

richieste della committenza economica di riferimento (industria di trasformazione, GDO).

L’obiettivo principale di queste aziende è di produrre col minor costo possibile i prodotti

richiesti, nei tempi, nelle quantità e nella qualità commissionati dai principali acquirenti.

Coerentemente con questo profilo aziendale teorico, per la nostra analisi abbiamo definito

il profilo aziende produttivistiche-convenzionali grandi.

Un secondo profilo si caratterizza per l’adozione di strategie di differenziazione

pro-duttiva, in cui l’offerta è rivolta ai mercati sensibili agli aspetti qualitativi piuttosto che al

prezzo. I caratteri aziendali di chi adotta tale strategia s’identificano nella dimensione

me-dio - grande, oppure si tratta di aziende associate, il che consente loro di avere una

mag-giore capacità d’interlocuzione con i principali attori della filiera. Gli investimenti agricoli

sono rivolti principalmente alla fase produttiva, nella ricerca e nell’adozione di tecniche che

assicurano prodotti e servizi aggiuntivi, caratterizzati da standard qualitativi elevati;

men-tre le attività di marketing, in particolare la comunicazione e le almen-tre leve di valorizzazione

commerciale, sono spesso affidate alla grande distribuzione o alla cooperazione produttiva.

Seguendo questo modello è stato individuato un secondo gruppo, denominato aziende

differenziate grandi.

Un ulteriore paradigma di sviluppo è quello delle cosiddette catene alimentari corte,

basato sui sistemi di produzione locali, che valorizzano le diversità territoriali e culturali ed

uno sviluppo agricolo attento alla sostenibilità ambientale, economica e sociale

(Agosti-no, Fonte, 2006). In questo caso, con la diversificazione e la differenziazione produttiva, le

aziende, seguendo un approccio di internalizzazione, tentano di farsi riconoscere dal

merca-to una compensazione economica, almeno parziale, dell’offerta di non commodity outputs;

cercano cioè di monetizzare questo valore incorporandolo nel prezzo dei beni e dei servizi

offerti. Si evidenziano, dunque, due gruppi di imprese appartenenti a questo paradigma. Un

primo riguarda quelle aziende che adottano una strategia cosiddetta di approfondimento

(Henke, Salvioni, 2008), caratterizzata da catene di offerta corte, prodotti tipici e di qualità,

organizzazione collettiva dell’offerta, agricoltura biologica, che abbiamo denominato

azien-de differenziate piccole. Un secondo profilo riguarda le azienazien-de che seguono una strategia

prevalentemente incentrata sulla diversificazione produttiva, associando all’agricoltura in

senso stretto altre attività che sono più o meno ad essa connesse. In questo caso le aziende

perseguono una migliore gestione del rischio d’impresa che è positivamente correlato al

grado di specializzazione produttiva. Tale profilo, denominato aziende diversificate, è

sud-diviso in due gruppi a seconda della dimensione aziendale (grandi e piccole).

Negli interstizi di questi modelli si inseriscono quelle imprese che hanno un approccio

tradizionale, caratterizzate da un insieme di relazioni instaurate nel tempo con il contesto

economico locale (Russo, Sabbatini, 2005). Queste aziende sono tendenzialmente di

picco-le o al massimo di medie dimensioni, si tratta sostanzialmente di aziende che si tramandano

per generazioni e che pertanto presentano una rete di relazioni commerciali fortemente

radicata nel territorio. Seguendo questo modello è stato possibile definire un altro profilo

d’impresa, denominato aziende convenzionali piccole.

A questi profili individuati si aggiunge un ultimo gruppo, denominato aziende non

professionali, composto dalle cosiddette non-imprese (Sotte, 2006b), caratterizzate cioè da

una dimensione economica tale da non assicurare un’adeguata remunerazione dei fattori

produttivi impiegati. Queste aziende rappresentano più una base di consumo e di residenza

della famiglia che un’attività imprenditoriale rivolta al mercato. Vi rientrano le cosiddette

aziende pluriattive e le aziende part-time (Sotte, 2006b).

Dal punto di vista metodologico, per l’estrazione dei gruppi omogenei dal database

Rica sono state utilizzate le seguenti variabili, utili alla caratterizzazione dei profili strategici

ricercati.

Per la dimensione economica aziendale si è fatto riferimento al valore delle attività

complessive aziendali, comprendente sia i proventi delle attività agricole che quelli relativi

ad altre attività, cosiddette “non caratteristiche”, ed altre entrate varie (affitti attivi,

pro-venti da attività finanziarie, ecc.). La scelta di utilizzare il valore della produzione anziché

quello del reddito lordo standard (RLS), quest’ultimo adoperato per la classificazione

5delle

indagini comunitarie sulla struttura delle aziende agricole (ISTAT e Rica Comunitaria), deriva

dall’opportunità di avere un indicatore di sintesi di tutte le attività presenti in azienda

(agri-cole e diversificate) e che rispecchi la qualità delle produzioni. Al contrario nel calcolo del

RLS non viene computato il valore delle attività non agricole, oltre al fatto che è un valore

standardizzato e che pertanto non evidenzia la capacità delle aziende di riscontrare sul

mer-cato prezzi più elevati a parità di quantità vendute.

Dunque la strategia empirica seguita per questo lavoro è stata quella di utilizzare in

5 Si sottolinea che dal 2010 un nuovo regolamento sulla tipologia comunitaria delle aziende agricole ha stabilito

che per la determinazione dell’orientamento tecnico-economico e della dimensione economica verrà usata la produzione standard (Standard output), dunque non vengono sottratti i costi specifici, e la dimensione economica viene espressa in euro e non più in Ude. Inoltre, lo stesso regolamento riconosce l’importanza delle attività lucrative direttamente collegate all’azienda, ma diverse dalle attività agricole, e le introduce nella classificazione attraverso la loro determinazione sulla base del rapporto di dette attività con la produzione finale dell’azienda. Il rapporto è espresso sotto forma di fascia per-centuale (Reg. CE N.1242/2008).

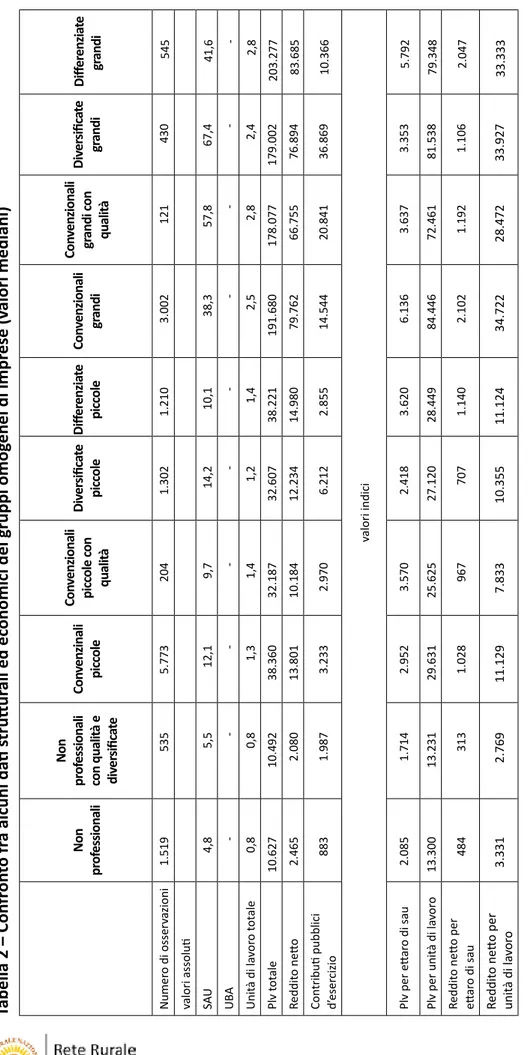

Tipologie aziendali Non pr of essionali Con venzionali grandi Con venzionali picc ole Div er sific at e gr andi Div er sific at e picc ole Diff er enzia te picc ole Diff er enzia te gr andi Non pr of essionali multifunzionali Con venzionali picc ole qualit à Con venzionali gr andi qualit à Focus s tr at egic o - pr oduttiv o Pluria ttiv e e part -time Cos t leader ship Omog enee al con tes to loc aliz -za tiv o Div er sific azione attivit à agric ola Div er sific azione attivit à agric ola Qualit à e tipi -cit à pr oduttiv a Qualit à e tipi -cit à pr oduttiv a Mis to Mis to Mis to Variabili e Soglie PL v <15.000 PL v >=100.000 15.000>=PL v <100.000 PL v >=100.000 15.000 < PL v <100.000 15.000 < PL v <100.000 PL v >=100.000 PL v<15.000 15.000 < PL v <100.000 PL v >=100.000 Peso plv mar chi qualit à <10% Peso plv mar chi qualit à <10% Peso plv mar chi qualit à <10% Peso plv mar chi qualit à <30% Peso plv mar chi qualit à <30% Peso plv mar chi qualit à >=30% Peso plv mar chi qualit à >=30% Peso plv mar chi qualit à >=10% 10% < P eso plv mar chi qualit à < =30% 10% < P eso plv mar -chi qualit à < =30% Peso Altr e en tr at e<30% Peso Altr e en tr at e<30% Peso Altr e en tr at e<30% Peso Altr e en tr at e>=30% Peso Altr e en tr at e>=30% Peso Altr e en tr at e<30% Peso Altr e en tr at e<30% Peso Altr e en tr at e>=30% Peso Altr e en tr at e<30% Peso Altr e en tr a-te<30% Peso Agritur=0 Peso Agritur=0 Peso Agritur=0 Peso Agritur>0 Peso Agritur>0 Peso Agritur=0 Peso Agritur=0 Peso Agritur=0 Peso Agritur=0 Peso Agritur=0 Peso plv tr a-sf orm.<30% Peso plv tr a-sf orm.<30% Peso plv tr a-sf orm.>=30% Peso plv tr a-sf orm.>=30% Peso plv tr a-sf orm.<30% Peso plv tr a-sf orm.<30% Peso plv tr a-sf orm.<30% Peso plv tr a-sf orm.<30%

Tabella 1– Con

fr

on

to fr

a alcuni da

ti s

truttur

ali ed ec

onomici dei gruppi omog

enei di impr

ese (v

prima battuta una determinata soglia del valore delle entrate complessive aziendali per la

separazione delle imprese non professionali da quelle che “competono” sul mercato. Tale

valore è la somma della PLV agricola, dei ricavi per l’attività agrituristica e delle altre entrate

aziendali

6. La prevalenza di attività strettamente convenzionali, differenziate o diversificate

è stata assicurata attraverso la scelta di soglie di incidenza del valore della produzione

at-tribuibile alle attività diversificate e alle produzioni certificate (biologico, marchi di origine,

ecc) sul valore dell’attività complessiva. Successivamente i gruppi individuati sono stati

di-visi in sottogruppi, aziende grandi e piccole, sulla base del valore riportato dalla PLV totale.

Con l’applicazione di valori soglia per queste variabili, opportunamente scelti, si è

procedu-to ad estrarre le aziende dal data base Rica.

La sintesi delle variabili utilizzate e delle soglie di valori scelte per l’individuazione dei

profili è riportata nella tabella 1, per un maggiore dettaglio sulle modalità di estrazione e

sui risultati riportati dalle aziende appartenenti ai diversi profili individuati si rimanda al

capitolo 3.

2. Confronto fra le performance dei diversi profili

Un primo confronto fra i profili tipologici individuati rileva come le aziende convenzionali

rappresentino il 62% del campione (le convenzionali piccole sono 5.977 unità pari al 41%

dell’intero campione, le convenzionali grandi sono 3.123 unità pari al 21% del campione).

Seguono le non professionali al 14%, mentre le diversificate e le differenziate hanno il

me-desimo peso: 12%.

Si ritiene opportuno evidenziare in questa sede che le determinanti utilizzate per

sele-zionare i diversi gruppi omogenei non possono dare la garanzia della individuazione certa di

tutte le imprese che si intende selezionare e solo di quelle. Ad esempio, il numero di unità

che compongono il raggruppamento delle differenziate potrebbe essere sottostimato, in

quanto non comprende le aziende che pure realizzano un processo produttivo di qualità,

ma il cui prodotto finale è la materia prima di un processo di trasformazione e/o di un altro

prodotto realizzato da un’altra impresa che gode di uno o più riconoscimenti di

qualifica-zione e di certificaqualifica-zione (il latte utilizzato per il Parmigiano Reggiano o la carne che diventa

Prosciutto San Daniele). Con i dati attualmente disponibili nel database della RICA non è

possibile calcolare con una approssimazione attendibile il valore della suddetta PLV.

Relativamente al gruppo delle diversificate, il numero di osservazioni rilevate può,

inve-6 Nella banca dati Rica la variabile “PLV entrate” comprende le seguente voci: affitto, allevamento su contratto,

entrate agriturismo, altre entrate, altre sopravvenienze attive, premi per oneri e calamità, allevamento a fida, contributo attivo iva, ecc.

ce, risultare sovrastimato, in quanto la variabile del campione Rica, utilizzata per

l’identifi-cazione della PLV attribuita ad altre entrate aziendali, contiene un vasto aggregato di voci,

alcune delle quali non sono ascrivibili a quelle entrate convenzionalmente riconosciute

quale espressione di diversificazione aziendale (per esempio, contributo affitto Iva, premi

per onere e calamità, ecc.).

Pur tenendo conto delle suddette considerazioni, la distribuzione delle aziende fra i

gruppi consente di affermare che le aziende con strategie produttive “tradizionali” o

co-munque legate all’attività agricola in senso stretto sono di gran lunga il maggior numero e

che fra di esse ce n’è un terzo con una produzione lorda vendibile che è indice di una buona

posizione di mercato e due terzi (il 41% del campione) che potrebbero invece avere

difficol-tà sia tecniche che economiche.

No

n

pr

of

es

sio

na

li

No

n

pr

of

es

sio

na

li

co

n

qu

al

ità

e

di

ve

rs

ifi

ca

te

Co

nv

en

zin

al

i

pi

cc

ol

e

Co

nv

en

zio

na

li

pi

cc

ol

e

co

n

qu

al

ità

Di

ve

rs

ifi

ca

te

pi

cc

ol

e

Di

ffe

re

nz

ia

te

pi

cc

ol

e

Co

nv

en

zio

na

li

gr

an

di

Co

nv

en

zio

na

li

gr

an

di

co

n

qu

al

ità

Di

ve

rs

ifi

ca

te

gr

an

di

D

iff

er

en

zia

te

gr

an

di

Numer o di osser vazioni 1.519 535 5.773 204 1.302 1.210 3.002 121 430 545 valori assoluti SAU 4,8 5,5 12,1 9,7 14,2 10,1 38,3 57,8 67,4 41,6 UB A - - - - - - - - - - Unit à di la vor o t ot ale 0,8 0,8 1,3 1,4 1,2 1,4 2,5 2,8 2,4 2,8 Plv t ot ale 10.627 10.492 38.360 32.187 32.607 38.221 191.680 178.077 179.002 203.277 Reddit o ne tto 2.465 2.080 13.801 10.184 12.234 14.980 79.762 66.755 76.894 83.685 Con tributi pubblici d’ eser cizio 883 1.987 3.233 2.970 6.212 2.855 14.544 20.841 36.869 10.366 valori indici Plv per e ttar o di sau 2.085 1.714 2.952 3.570 2.418 3.620 6.136 3.637 3.353 5.792 Plv per unit à di la vor o 13.300 13.231 29.631 25.625 27.120 28.449 84.446 72.461 81.538 79.348 Reddit o ne tto per ett ar o di sau 484 313 1.028 967 707 1.140 2.102 1.192 1.106 2.047 Reddit o ne tto per unit à di la vor o 3.331 2.769 11.129 7.833 10.355 11.124 34.722 28.472 33.927 33.333Not

a: P

er i v

alori indici, i v

alori medi e mediani sono rif

eriti al r

apport

o tr

a le r

ela

tiv

e v

ariabili e non al r

apport

o fr

a i sing

oli v

alori medi e mediani.

Tabella 2 – Con

fr

on

to fr

a alcuni da

ti s

truttur

ali ed ec

onomici dei gruppi omog

enei di impr

ese (v

Volendo realizzare un confronto fra le performance strutturali ed economiche di ciascun

gruppo, le tabelle riportate evidenziano che:

- le aziende di piccola dimensione economica rispetto alle aziende non professionali si

differenziano per una struttura che in termini di SAU è di tre volte superiore e in termini di

unità di lavoro è di circa il doppio, mentre, rispetto ai risultati economici, per una PLV che è

circa tre volte e un reddito netto che è circa sei volte;

- le aziende di piccola dimensione economica a loro volta si differenziano da quelle

gran-di per una SAU che è gran-di circa quattro volte inferiore, una dotazione gran-di risorse umane che

è circa la metà, una PLV di circa cinque volte inferiore e un reddito netto di circa sei volte

inferiore.

La considerazione che la maggiore dimensione strutturale paga in maniera più che

pro-porzionale è quasi scontata. E’ interessante notare come nei raggruppamenti selezionati

sulla base di una PLV maggiore di 100.000 euro la mediana dei risultati si collochi ben al

di sopra di tale valore, mentre nei raggruppamenti selezionati per una PLV fra 15.000 € e

100.000 € la mediana si collochi più vicina al minimo.

I migliori risultati economici vengono realizzati dal raggruppamento differenziate grandi,

sia in termini di PLV che di reddito netto, seguito dalle convenzionali grandi; tuttavia tale

situazione si capovolge quando si analizzano i valori indice che rapportano le medesime

grandezze alla SAU e alle unità di lavoro.

Confrontando invece i gruppi all’interno dell’ambito “piccole dimensioni economiche”

emerge che le convenzionali hanno un miglior risultato di PLV, mentre le differenziate una

migliore performance di reddito netto.

Un altro aspetto interessante che emerge dal confronto riguarda la variabilità dei dati di

ciascun gruppo misurata dalla deviazione standard. E’ evidente che i risultati medi o

media-ni di ogmedia-ni raggruppamento derivano da caratteristiche strutturali ed economiche di imprese

molto diverse a causa dei processi produttivi che realizzano e della collocazione geografica

in cui risiedono. Ebbene, dai risultati si evidenzia come le imprese di piccole dimensioni

economiche presentano in genere una deviazione standard dei diversi risultati economici

inferiore o uguale alla media, mentre le imprese di grandi dimensioni presentano una

de-viazione standard dei medesimi valori sempre maggiore o uguale alla media. Il

raggrup-pamento delle imprese di piccole dimensioni economiche quindi, anche se più numeroso,

presenta una minore variabilità rispetto a quello delle imprese di grande dimensione.

realtà, al di là delle differenziazioni tecniche dei processi, possano avere delle

caratteristi-che e delle difficoltà piuttosto simili dal punto di vista gestionale ed economico, mentre le

aziende di grandi dimensioni debbano il loro successo a scelte diversificate e a strategie che

sfruttano al meglio le condizioni tecniche, gestionali, umane e territoriali in cui si trovano

ad operare. Per approfondire questi aspetti, che hanno una grande rilevanza in termini di

scelte di consulenza e servizio, è sicuramente importante analizzare nel dettaglio le

perfor-mance di ciascun raggruppamento così come si tenta di fare nel successivo capitolo.

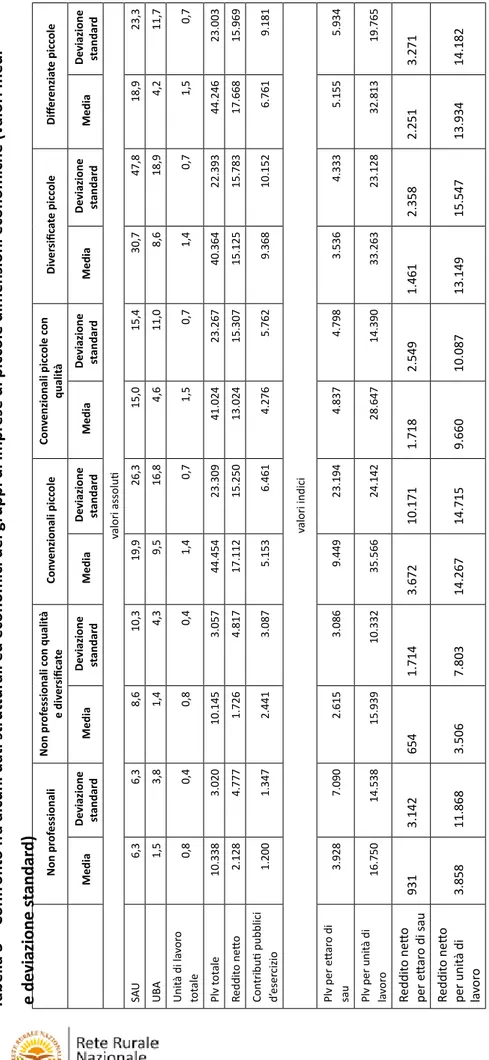

Tabella 3 – Con

fr

on

to fr

a alcuni da

ti s

truttur

ali ed ec

onomici dei gruppi di impr

ese di picc

ole dimensioni ec

onomiche (v

alori medi

e de

viazione s

tandar

d)

Non pr of essionali Non pr of essionali c on qualit à e div er sific at e Con venzionali picc ole Con venzionali picc ole c on qualit à Div er sific at e picc ole Diff er enzia te picc ole Media De viazione st andar d Media De viazione st andar d Media De viazione st andar d Media De viazione st andar d Media De viazione st andar d Media De viazione st andar d valori assoluti SA U 6,3 6,3 8,6 10,3 19,9 26,3 15,0 15,4 30,7 47,8 18,9 23,3 UB A 1,5 3,8 1,4 4,3 9,5 16,8 4,6 11,0 8,6 18,9 4,2 11,7 Unit à di la vor o tot ale 0,8 0,4 0,8 0,4 1,4 0,7 1,5 0,7 1,4 0,7 1,5 0,7 Plv t ot ale 10.338 3.020 10.145 3.057 44.454 23.309 41.024 23.267 40.364 22.393 44.246 23.003 Reddit o ne tto 2.128 4.777 1.726 4.817 17.112 15.250 13.024 15.307 15.125 15.783 17.668 15.969 Con tributi pubblici d’ eser cizio 1.200 1.347 2.441 3.087 5.153 6.461 4.276 5.762 9.368 10.152 6.761 9.181 valori indici Plv per e ttar o di sau 3.928 7.090 2.615 3.086 9.449 23.194 4.837 4.798 3.536 4.333 5.155 5.934 Plv per unit à di la vor o 16.750 14.538 15.939 10.332 35.566 24.142 28.647 14.390 33.263 23.128 32.813 19.765 Reddit o ne tto per e ttar o di sau 931 3.142 654 1.714 3.672 10.171 1.718 2.549 1.461 2.358 2.251 3.271 Reddit o ne tto per unit à di la vor o 3.858 11.868 3.506 7.803 14.267 14.715 9.660 10.087 13.149 15.547 13.934 14.182Con

venzionali gr

andi

Con

venzionali gr

andi c

on qualit

à

Div

er

sific

at

e gr

andi

Diff

er

enzia

te gr

andi

Media

De

viazione

st

andar

d

Media

De

viazione

st

andar

d

Media

De

viazione

st

andar

d

Media

De

viazione

st

andar

d

valori assoluti SA U 69,6 94,9 102,4 152,6 114,8 130,3 80,7 99,7 UB A 66,5 165,6 38,6 84,1 39,9 111,6 17,7 49,1 Unit à di la vor o tot ale 3,0 2,0 3,0 1,9 2,9 2,1 3,6 2,9 Plv t ot ale 339.749 506.060 261.665 326.533 285.492 320.610 396.923 564.642 Reddit o ne tto 142.152 265.877 103.538 141.469 122.222 189.837 163.584 300.828 Con tributi pubbli -ci d’ eser cizio 31.744 66.685 32.346 46.789 61.048 109.053 25.200 38.510 valori indici Plv per e ttar o di sau 30.915 182.615 5.896 6.000 11.724 58.685 14.121 51.558 Plv per unit à di la vor o 118.593 124.184 89.283 59.462 106.827 85.064 106.184 91.824 Reddit o ne tto per ett ar o di sau 12.468 76.815 2.554 3.445 4.468 19.836 7.055 36.437 Reddit o ne tto per unit à di la vor o 51.284 69.362 36.889 44.890 48.011 56.583 48.077 58.965Tabella 4 -

Con

fr

on

to fr

a alcuni da

ti s

truttur

ali ed ec

onomici dei gruppi di impr

ese di gr

andi dimensioni ec

onomiche

(v

alori medi e de

viazione s

tandar

d)

3. I risultati economici dei singoli profili aziendali

In questa parte viene fatta una breve presentazione delle caratteristiche strutturali e dei

risultati economici di ciascun profilo.

In considerazione del fatto che la creazione dei raggruppamenti aziendali viene

realizza-ta come supporto all’attività di consulenza alle imprese, per una migliore rappresenrealizza-tazione

delle performance economiche delle aziende osservate si è ritenuto utile riportare nelle

tabelle successive oltre alla media, alla deviazione standard e ai valori mediani, anche i

valori minimi e massimi assunti da ciascuna variabile. Questi valori risultano

particolarmen-te utili per eventuali raffronti tra i risultati di una specifica impresa e quelli del gruppo di

riferimento, infatti, mentre le misure quali la media o la mediana tendono ad “appiattire”

l’informazione, i valori estremi forniscono la misura delle peggiori o migliori performance

e consentono di avere un quadro più dettagliato sulle caratteristiche strutturali ed

econo-miche che il gruppo di confronto esprime. Tuttavia, per i valori di minimo e di massimo si è

fatto riferimento rispettivamente al 5° percentile e al 95° percentile, nell’obiettivo di

ridur-re l’effetto dei valori eccezionali, cioè troppo distanti dai valori centrali della distribuzione

(outliers).

Infine, le aziende sono state stratificate anche sulla base della loro specializzazione

pro-duttiva, indicando le OTE generali oppure le OTE principali

7a seconda della numerosità del

gruppo, limitandosi in questo caso a fornire il valore della mediana

8.

3.1 Le aziende non professionali

Questo profilo è stato individuato per rappresentare quelle realtà aziendali

margina-li, spesso con patrimonio destrutturato e abbandonato; oppure vere e proprie imprese,

ma con una caratterizzazione dell’attività aziendale di tipo accessorio rispetto al reddito

complessivo della famiglia proprietaria. Poiché la dimensione economica di queste realtà

produttive è tale da non riuscire ad assicurare adeguate remunerazioni al lavoro

dell’im-prenditore e/o dei familiari impiegati in azienda, le aziende di questo gruppo sono state

selezionate sulla base di una soglia economica, rappresentata da un valore della produzione

lorda vendibile inferiore ai 15.000 euro. Con questa soglia il profilo delle aziende non

pro-fessionali nella Rica 2007 si compone di 2.054 imprese, pari al 14% dell’intero campione.

7 Si sottolinea che dai profili individuati sono state eliminate le aziende specializzate nell’allevamento di granivori,

perché si è ritenuto che questo comparto abbia caratteristiche molto specifiche e più vicine alla produzione industriale che a quella agricola, pertanto tra le aziende con allevamenti manca tale orientamento produttivo.

8 In appendice si riportano inoltre per ciascun profilo e OTE principale gli altri indici di posizione e di variazione e

le elaborazioni relative alle stratificazioni per localizzazione geografica, scegliendo come discrimine le circoscrizioni terri-toriali italiane, distinte in Nord, Centro e Sud (compreso le Isole).

All’interno di tale gruppo si riscontrano, tuttavia, aziende che mostrano una certa

vi-vacità imprenditoriale: circa il 4% delle aziende presenta una produzione che privilegia la

qualità, sia con la presenza di certificazioni di prodotto (produzioni d’origine, biologiche,

ecc.) che di processo (agricoltura integrata, biologica, ecc.), in alcuni casi anche con una

incidenza maggiore del 50% della produzione certificata su quella totale. Al fine di

aumen-tare l’omogeneità di questo gruppo, sono stati distinti due sottogruppi: le non professionali

e le non professionali con qualità e diversificate, con un numerosità rispettivamente pari a

1.519, corrispondente a circa il 10% del campione, e 535, che rappresentano circa il 4% del

campione complessivo.

Non Professionali

Dimensione economica : PLV <15.000 €

(dal 2010 Produzione standard < 15.000 €)

Presenza di attività diversificate: PLV

altre entrate/PLV < 30%

Presenza di certificazione di qualità: PLV qualità/PLV <

10%

Assenza di agriturismo: PLV agriturismo/PLV = 0

Non Professionali con qualità e diversificate

Dimensione economica: PLV >=15.000 € (dal 2010 Produzione

standard < 15.000 €)

Presenza di attività diversificate: PLV altre entrate/PLV >= 30%

Presenza di certificazione di qua lità: PLV qualità/PLV >= 10%

Presenza di agriturismo: PLV agriturismo/PLV > 0

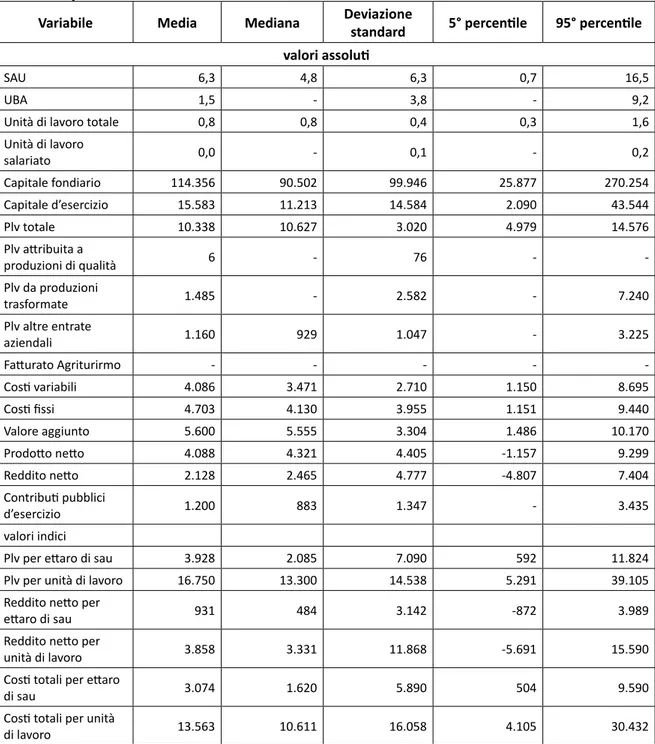

Le aziende non professionali, con una SAU di circa 5 ettari e con l’utilizzo di meno di una

unità di lavoro (0,80 ul), realizzano una produzione pari a poco più di 10.600 euro; tale

attività viene svolta con un investimento in capitali pari a circa 112.700 euro, di cui 90.500

euro di capitale fondiario e 11.200 euro circa di capitale d’esercizio (tab. 5). Dunque, il

valore della produzione totale rapportato alle unità di lavoro e agli ettari di SAU, presenta

valori mediani rispettivamente di circa 13.300 €/ul e di 2.085 €/ha (tab. 5), che evidenziano

l’inadeguatezza economica dell’attività aziendale a remunerare sia il lavoro che i capitali

investiti in azienda. Difatti, se si osserva il prodotto netto, determinato come differenza tra

il valore della produzione e i costi effettivi (cioè al lordo delle remunerazioni del lavoro

fa-miliare), esso presenta una media aziendale di circa 4.300 euro, che rapportato all’unità di

lavoro familiare mostra una remunerazione annuale di soli 6.900 €/ulf, evidenziando come

l’attività aziendale non riesce nemmeno a compensare l’impegno lavorativo familiare, né

tantomeno remunera il capitale investito, il lavoro imprenditoriale ed il rischio d’impresa.

Le remunerazioni nette sono pertanto ancora più limitate: il reddito netto assume un valore

di circa 2.460 euro l’anno ed una incidenza sul capitale totale del 3% circa.

I dati economici pertanto confermano la caratteristica di “non professionalità” assegnata

a questo gruppo di imprese, che evidentemente non presentano chiari obiettivi di

massi-mizzazione dei profitti ma altre componenti giocano un ruolo essenziale per la loro

soprav-vivenza.

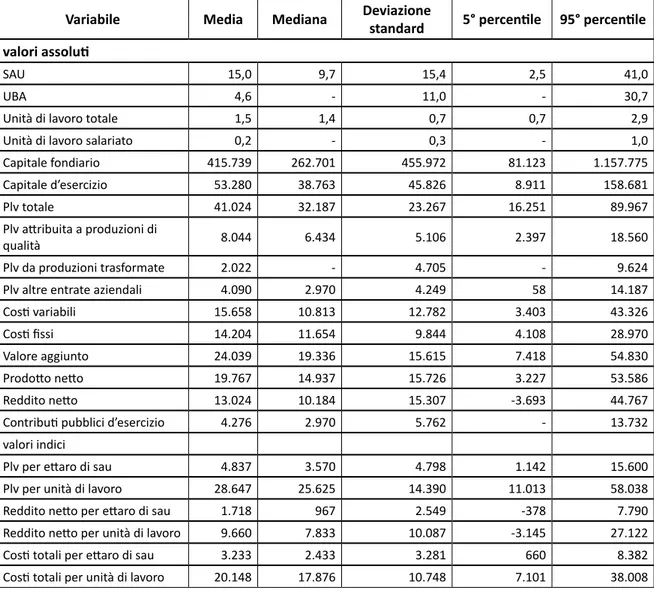

Tabella 5 – Aziende non professionali - Caratteristiche e indici di performance (1.519

os-servazioni)

Variabile

Media

Mediana

Deviazione

standard

5° percentile

95° percentile

valori assoluti

SAU 6,3 4,8 6,3 0,7 16,5

UBA 1,5 - 3,8 - 9,2

Unità di lavoro totale 0,8 0,8 0,4 0,3 1,6

Unità di lavoro salariato 0,0 - 0,1 - 0,2 Capitale fondiario 114.356 90.502 99.946 25.877 270.254 Capitale d’esercizio 15.583 11.213 14.584 2.090 43.544 Plv totale 10.338 10.627 3.020 4.979 14.576 Plv attribuita a produzioni di qualità 6 - 76 - - Plv da produzioni trasformate 1.485 - 2.582 - 7.240 Plv altre entrate aziendali 1.160 929 1.047 - 3.225 Fatturato Agriturirmo - - - - - Costi variabili 4.086 3.471 2.710 1.150 8.695 Costi fissi 4.703 4.130 3.955 1.151 9.440 Valore aggiunto 5.600 5.555 3.304 1.486 10.170 Prodotto netto 4.088 4.321 4.405 -1.157 9.299 Reddito netto 2.128 2.465 4.777 -4.807 7.404 Contributi pubblici d’esercizio 1.200 883 1.347 - 3.435 valori indici

Plv per ettaro di sau 3.928 2.085 7.090 592 11.824

Plv per unità di lavoro 16.750 13.300 14.538 5.291 39.105

Reddito netto per

ettaro di sau 931 484 3.142 -872 3.989

Reddito netto per

unità di lavoro 3.858 3.331 11.868 -5.691 15.590

Costi totali per ettaro

di sau 3.074 1.620 5.890 504 9.590

Costi totali per unità

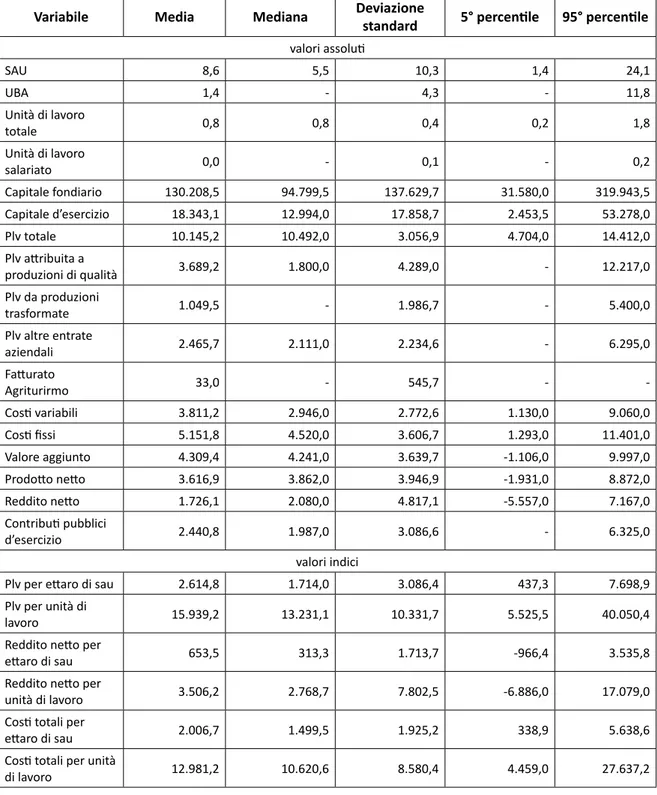

Come si evince dalla tabella 6 le aziende non professionali con qualità non mostrano

migliori performance rispetto al precedente gruppo; difatti pur avendo dimensioni maggiori

in termini di SAU (con una SAU media pari a oltre gli 8 ettari con un valore mediano pari a

5,5 ha) realizzano valori produttivi e reddituali leggermente più contenuti, e ciò è ancora

più evidente se si considera che nel valore della produzione sono contabilizzati anche i

con-tributi pubblici, più elevati rispetto al gruppo “convenzionale”, senza i quali i risultati

eco-nomici sarebbero stati ancora più limitati. Si può, pertanto, presupporre che la scelta della

qualità per queste aziende sia derivata più dall’opportunità di usufruire di finanziamenti

pubblici che da un migliore orientamento al mercato.

Tabella 6 - Aziende non professionali con qualità - Caratteristiche e indici di

performance (535 osservazioni)

Variabile

Media

Mediana

Deviazione

standard

5° percentile

95° percentile

valori assoluti SAU 8,6 5,5 10,3 1,4 24,1 UBA 1,4 - 4,3 - 11,8 Unità di lavoro totale 0,8 0,8 0,4 0,2 1,8 Unità di lavoro salariato 0,0 - 0,1 - 0,2 Capitale fondiario 130.208,5 94.799,5 137.629,7 31.580,0 319.943,5 Capitale d’esercizio 18.343,1 12.994,0 17.858,7 2.453,5 53.278,0 Plv totale 10.145,2 10.492,0 3.056,9 4.704,0 14.412,0 Plv attribuita a produzioni di qualità 3.689,2 1.800,0 4.289,0 - 12.217,0 Plv da produzioni trasformate 1.049,5 - 1.986,7 - 5.400,0 Plv altre entrate aziendali 2.465,7 2.111,0 2.234,6 - 6.295,0 Fatturato Agriturirmo 33,0 - 545,7 - - Costi variabili 3.811,2 2.946,0 2.772,6 1.130,0 9.060,0 Costi fissi 5.151,8 4.520,0 3.606,7 1.293,0 11.401,0 Valore aggiunto 4.309,4 4.241,0 3.639,7 -1.106,0 9.997,0 Prodotto netto 3.616,9 3.862,0 3.946,9 -1.931,0 8.872,0 Reddito netto 1.726,1 2.080,0 4.817,1 -5.557,0 7.167,0 Contributi pubblici d’esercizio 2.440,8 1.987,0 3.086,6 - 6.325,0 valori indici

Plv per ettaro di sau 2.614,8 1.714,0 3.086,4 437,3 7.698,9

Plv per unità di

lavoro 15.939,2 13.231,1 10.331,7 5.525,5 40.050,4

Reddito netto per

ettaro di sau 653,5 313,3 1.713,7 -966,4 3.535,8

Reddito netto per

unità di lavoro 3.506,2 2.768,7 7.802,5 -6.886,0 17.079,0

Costi totali per

ettaro di sau 2.006,7 1.499,5 1.925,2 338,9 5.638,6

Costi totali per unità

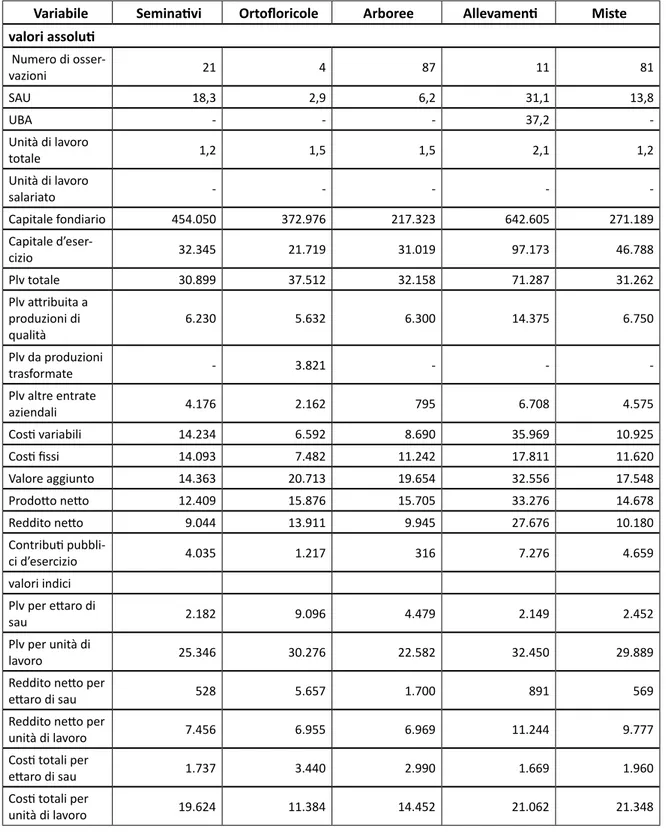

Stratificando per OTE le aziende non professionali si evince una maggiore numerosità

per gli orientamenti relativi ai seminativi e alle coltivazioni miste, discreta anche la

numero-sità dell’orientamento olivicolo. Gli OTE meno rappresentati sono quelli relativi

all’ortoflori-coltura ed agli allevamenti nell’ambito dei quali di norma si riscontra un impegno lavorativo

più consistente, per le tecniche produttive, ed una organizzazione più complessa per la

commercializzazione dei prodotti.

Dalla tabella 7 è possibile riscontrare una sostanziale omogeneità nei valori mediani

del-le performance economiche deldel-le aziende con gli OTE relativi agli aldel-levamenti e quelli misti

con allevamento ed agricoltura, mentre una maggiore variabilità si evidenzia tra i

semina-tivi e le colture permanenti. In generale, comunque, le migliori performance si riscontrano

in quei settori dove il sostegno pubblico è più consistente, evidenziando ancora una volta

come in realtà così piccole i contributi al reddito aziendale rappresentano una condizione

necessaria senza la quale probabilmente ci sarebbe l’abbandono dell’attività.

I valori indici mostrano naturalmente una variabilità molto elevata tra le aziende

ap-partenenti ai diversi OTE, variabilità che riflette le differenze tecnologiche e produttive dei

settori di appartenenza. Difatti tali valori mostrano maggiore intensità produttiva e

reddi-tuale per ettaro di SAU nelle aziende ortofloricole e, anche se in misura inferiore, in quelle

frutticole; mentre i valori più bassi si riscontrano in corrispondenza degli OTE cerealicoli e

per gli allevamenti. La situazione si capovolge per gli indici sulle unità di lavoro, dove

l’orto-floricoltura mostra valori più contenuti, per l’elevato apporto di tale fattore produttivo nelle

tecniche utilizzate (tab. 7).

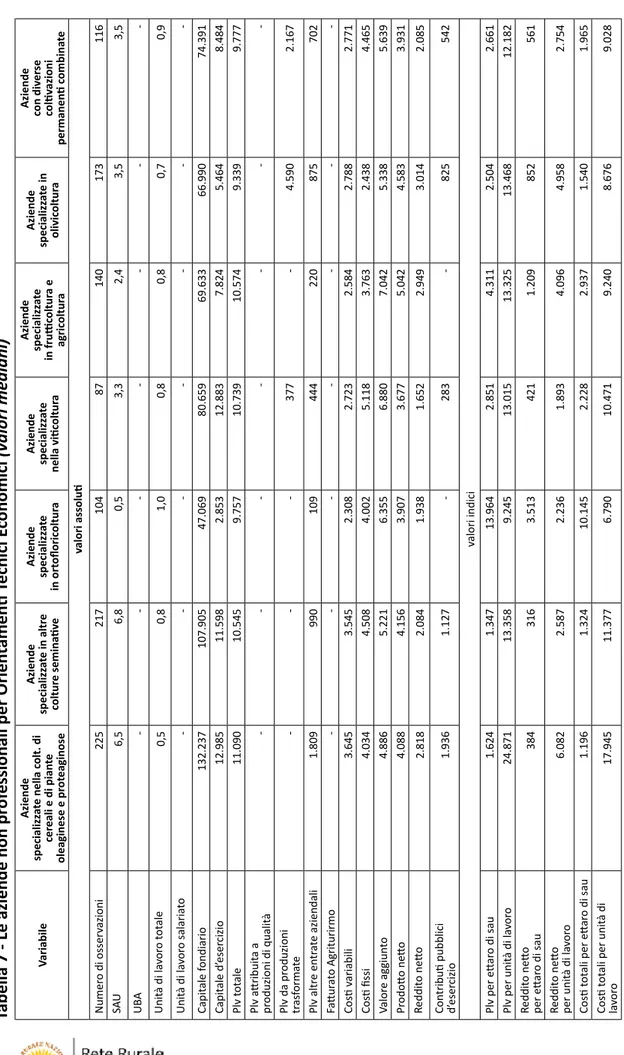

Variabile Aziende specializz at e nella c olt. di cer eali e di pian te oleaginese e pr ot eaginose Aziende specializz at e in altr e coltur e semina tiv e Aziende specializz at e in ort ofloric oltur a Aziende specializz at e nella vitic oltur a Aziende specializz at e in fruttic oltur a e agric oltur a Aziende specializz at e in olivic oltur a Aziende con div er se coltiv azioni permanen ti c ombina te valori assoluti Numer o di osser vazioni 225 217 104 87 140 173 116 SA U 6,5 6,8 0,5 3,3 2,4 3,5 3,5 UB A - - - - - - - Unit à di la vor o t ot ale 0,5 0,8 1,0 0,8 0,8 0,7 0,9 Unit à di la vor o salaria to - - - - - - - Capit ale f ondiario 132.237 107.905 47.069 80.659 69.633 66.990 74.391 Capit ale d’ eser cizio 12.985 11.598 2.853 12.883 7.824 5.464 8.484 Plv t ot ale 11.090 10.545 9.757 10.739 10.574 9.339 9.777 Plv a ttribuit a a pr oduzioni di qualit à - - - - - - - Plv da pr oduzioni tr as forma te - - - 377 - 4.590 2.167 Plv altr e en tr at e aziendali 1.809 990 109 444 220 875 702 Fa ttur at o Agriturirmo - - - - - - - Cos ti v ariabili 3.645 3.545 2.308 2.723 2.584 2.788 2.771 Cos ti fissi 4.034 4.508 4.002 5.118 3.763 2.438 4.465 Valor e ag giun to 4.886 5.221 6.355 6.880 7.042 5.338 5.639 Pr odott o ne tto 4.088 4.156 3.907 3.677 5.042 4.583 3.931 Reddit o ne tto 2.818 2.084 1.938 1.652 2.949 3.014 2.085 Con tributi pubblici d’ eser cizio 1.936 1.127 - 283 - 825 542 valori indici Plv per e ttar o di sau 1.624 1.347 13.964 2.851 4.311 2.504 2.661 Plv per unit à di la vor o 24.871 13.358 9.245 13.015 13.325 13.468 12.182 Reddit o ne tto per e ttar o di sau 384 316 3.513 421 1.209 852 561 Reddit o ne tto per unit à di la vor o 6.082 2.587 2.236 1.893 4.096 4.958 2.754 Cos ti t ot ali per e ttar o di sau 1.196 1.324 10.145 2.228 2.937 1.540 1.965 Cos ti t ot

ali per unit

à di la vor o 17.945 11.377 6.790 10.471 9.240 8.676 9.028

Tabella 7 - Le aziende non pr

of

essionali per Orien

tamen

ti T

ecnici E

conomici

Variabile Aziende bo vine specializz at e orien tamen to la tt e Aziende bo vine specializz at e orien tamen to alle vamen to c arne Aziende bo vine-la tt e, alle vamen to e c arne c ombina te Aziende c on ovini, c aprini e altri erbiv ori Aziende c on polic oltur a Aziende c on polialle vamen to ad orien tamen to erbiv ori Aziende mis te semina tivi erbiv ori Aziende mis te c on div er se c ombinazioni coltiv azioni - alle vamen to valori assoluti Numer o di osser vazioni 16 39 13 71 215 21 58 24 SA U 5,2 11,4 6,6 12,5 5,4 8,9 8,1 6,0 UB A 9,1 12,8 8,1 7,4 - 5,3 4,7 3,7 Unit à di la vor o t ot ale 0,8 1,0 1,0 0,9 0,9 1,0 0,8 1,0 Unit à di la vor o salaria to - - - - - - - - Capit ale f ondiario 113.464 134.935 68.239 100.950 89.646 142.582 105.410 65.597 Capit ale d’ eser cizio 18.909 31.185 33.277 21.795 13.146 27.635 21.559 18.366 Plv t ot ale 11.150 11.426 12.586 11.071 10.627 12.094 11.975 10.429 Plv a ttribuit a a pr oduzioni di qualit à - - - - - - - - Plv da pr oduzioni tr as foma te - - - - 1.672 2.205 - 2.300 Plv altr e en tr at e aziendali 1.545 1.979 1.553 1.330 1.054 1.982 1.552 788 Fa ttur at o Agriturirmo - - - - - - - - Cos ti v ariabili 5.371 8.175 7.571 5.307 3.403 6.483 6.663 4.098 Cos ti fissi 5.959 4.350 6.207 4.439 4.218 5.536 4.442 4.971 Valor e ag giun to 5.778 4.307 5.757 5.920 5.577 5.400 5.340 6.499 Pr odott o ne tto 5.296 3.871 4.066 4.865 4.388 4.841 4.369 5.346 Reddit o ne tto 3.050 1.269 1.285 2.852 2.690 1.741 2.550 3.028 Con tributi pubblici d’ esecizio 1.236 1.967 1.355 1.231 1.053 1.686 1.530 659 valori indici Plv per e ttar o di sau 2.365 1.081 2.185 844 1.919 1.246 1.280 2.224 Plv per unit à di la vor o 14.184 11.688 11.900 12.583 11.909 11.568 13.531 11.419 Reddit o ne tto per e ttar o di sau 259 103 413 218 528 174 255 449 Reddit o ne

tto per unit

à di la vor o 3.603 1.178 1.213 3.179 2.971 1.818 2.808 3.579 Cos ti t ot ali per e ttar o di sau 2.438 1.371 2.666 870 1.564 1.489 1.277 1.411 Cos ti t ot

ali per unit

à di la vor o 14.151 14.382 14.737 11.331 8.781 11.243 14.192 9.281

Tabella 7

segue

- Le aziende non pr

of

essionali per Orien

tamen

ti T

ecnici E

conomici

3.2 Le aziende convenzionali grandi

Secondo l’approccio metodologico adottato nel presente studio, il gruppo di aziende

denominate convenzionali grandi è stato selezionato in base alla determinante

discrimina-toria della dimensione economica, la quale è individuata dal valore della produzione lorda

vendibile totale che assume un valore superiore o uguale a 100.000 euro. Per

l’identificazio-ne della tipologia aziendale, tale determinante principale è stata integrata da altre variabili

ed in particolare da quelle scelte per caratterizzare i profili della diversificazione e della

differenziazione, ma che si esprimono con percentuali ridotte o pari a zero rispetto alla PLV

totale.

Dimensione economica: PLV >= 100.000 € (dal 2010 Produzione standard >= 100.000 €)

Presenza di attività diversificate: PLV altre entrate/PLV < 30% e PLV trasformata/PLV < 30%

Presenza di certificazione di qualità: PLV qualità/PLV < 10%

Assenza di agriturismo: PLV agriturismo/PLV = 0

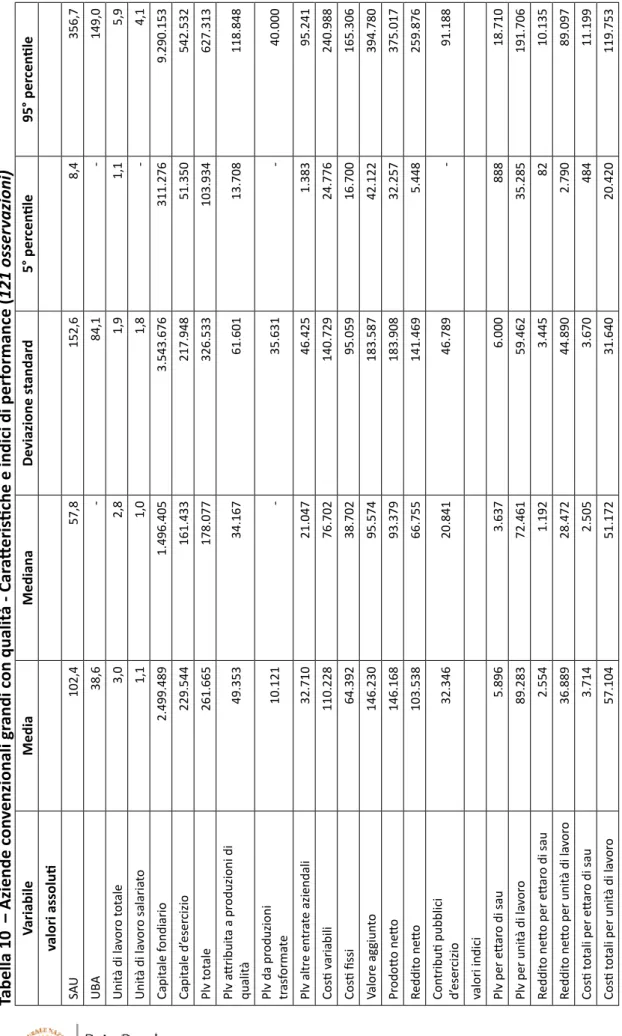

Il profilo strategico delle aziende convenzionali grandi è risultato composto di 3.002

os-servazioni per l’anno 2007, corrispondente ad una copertura del 21% del campione totale

di riferimento (14.641 aziende).

Il primo aspetto che emerge dal prospetto complessivo del gruppo riguarda l’estrema

va-riabilità dei dati: la deviazione standard della PLV totale è circa il 50% in più del valore della

media, quella del reddito netto è quasi il doppio del valore della media. Pertanto un’analisi

delle informazioni generali rischia di essere poco significativa.

L’unica sottolineatura che appare utile proporre riguarda la significativa differenza

ri-spetto ai dati della media dell’intero campione

9. Le caratteristiche strutturali mostrano una

disponibilità di SAU e di unità lavoro che è rispettivamente 4 volte e il doppio della media

nazionale. Altrettanto si evidenzia per il capitale fondiario che è 6 volte e per il capitale di

esercizio, 5 volte.

Naturalmente anche i risultati economici non sono da meno in quanto, anche

conside-rando la mediana che è meno influenzata dalla variabilità, la PLV totale è pari a 191.680 €

e il reddito netto a 79.762€ corrispondente a una redditività del capitale del 6,6%.Tuttavia

i valori relativi al 5° percentile mostrano che fra le aziende presenti ce ne sono alcune con

risultati decisamente scadenti considerando che pur avendo una PLV di almeno 100.000

realizzano un reddito di poco superiore ai 10.000 €. Pertanto, anche in questo ambito che

Variabile

Media

Mediana

De

viazione s

tandar

d

5° per

cen

tile

95° per

cen

tile

valori assoluti SA U 69,6 38,3 94,9 2,5 251,0 UB A 66,5 - 165,6 - 263,6 Unit à di la vor o t ot ale 3,0 2,5 2,0 1,0 6,0 Unit à di la vor o salaria to 0,9 0,7 1,7 - 3,0 Capit ale f ondiario 1.746.416 1.028.760 2.507.276 197.801 5.546.100 Capit ale d’ eser cizio 274.811 170.121 444.472 39.653 818.086 Plv t ot ale 339.749 191.680 506.060 106.357 1.005.597 Plv a ttribuit a a pr oduzioni di qualit à 449 - 3.693 - - Plv da pr oduzioni tr as forma te 1.263 - 10.183 - 3.780 Plv altr e en tr at e aziendali 28.573 16.888 48.301 - 101.939 Cos ti v ariabili 160.860 87.608 264.295 28.963 521.546 Cos ti fissi 61.074 37.357 82.194 11.317 187.381 Valor e ag giun to 188.719 108.400 309.046 41.408 564.669 Pr odott o ne tto 190.294 106.294 314.568 37.277 591.649 Reddit o ne tto 142.152 79.762 265.877 10.123 451.099 Con tributi pubblici d’ eser cizio 31.744 14.544 66.685 - 122.505 valori indici Plv per e ttar o di sau 30.915 6.136 182.615 1.103 99.730 Plv per unit à di la vor o 118.593 84.446 124.184 36.976 292.041 Reddit o ne tto per e ttar o di sau 12.468 2.102 76.815 171 38.523 Reddit o netto per unit

à di la vor o 51.284 34.722 69.362 3.482 148.357 Cos ti t ot ali per e ttar o di sau 18.937 4.136 137.665 645 56.307 Cos ti t ot ali per un ità di la vor o 75.121 54.552 79.223 20.621 182.685

Tabella 8 - Aziende c

on

venzionali gr

andi - Car

att

eris

tiche e indici di perf

ormance

(3002

osser

sembra avere pochi problemi di risultato, esistono spazi di lavoro per un’attività di

consu-lenza.

Analizzando invece i risultati strutturali ed economici per OTE principale è possibile

evidenziare che la migliore performance in termini di reddito netto viene realizzato

dal-le aziende con bovini da latte (97.110 €) seguite daldal-le aziende miste seminativi/erbivori,

dalle aziende a cereali/oleag./ proteag.e dalle aziende con diverse combinazioni di colture

permanenti. A poca distanza i valori del RN dei raggruppamenti delle imprese vitivinicole,

olivicole e frutticole che tuttavia sono meno condizionate dai contributi pubblici di esercizio

rispetto ai vertici della graduatoria (il reddito netto delle aziende a

seminativi/oleag/prote-ag. è spiegato per circa la metà dai contributi pubblici).

Si richiama l’attenzione al raggruppamento ortofrutticolo che, a fronte della PLV totale

più elevata (227.500 €), ha un reddito netto pari ad un terzo della stessa PLV e un reddito

netto per unità di lavoro fra i più bassi (tabella 9).

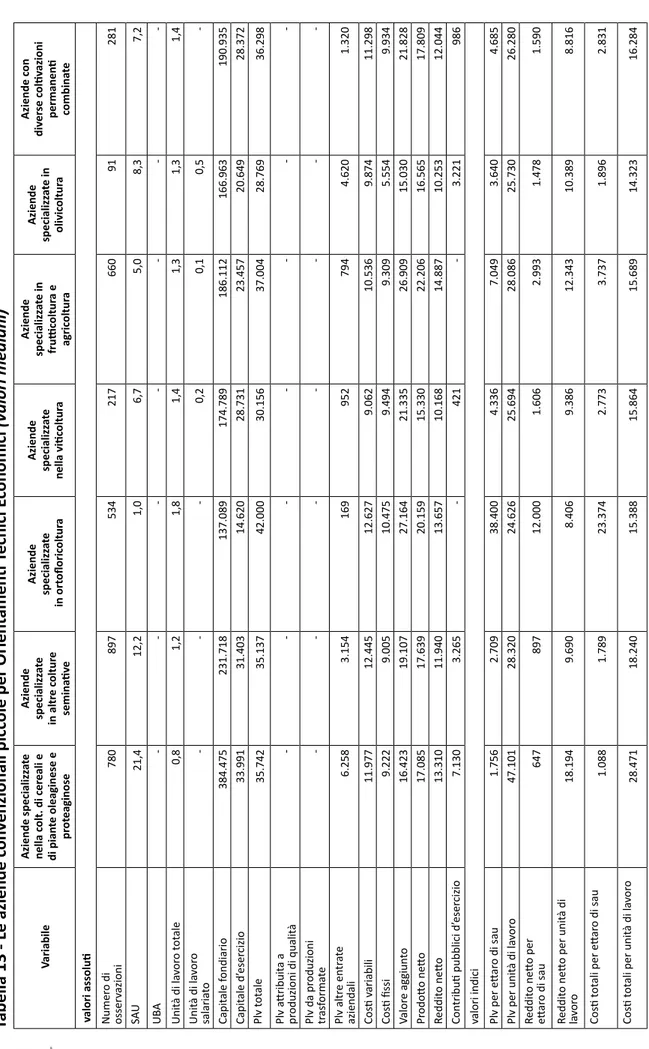

V ariabile Aziende specializz at e nella c olt. di cer eali e di pian te oleaginese e pr ot eaginose Aziende specializz at e in altr e c oltur e semina tiv e Aziende specializz at e in ort ofloric oltur a Aziende specializz at e nella vitic oltur a Aziende specializz at e in fruttic oltur a e agric oltur a Aziende specializz at e in olivic oltur a

Aziende con div

er se coltiv azioni permanen ti combina te

valori assoluti Numer

o di osser vazioni 339 381 285 47 283 13 196 SA U 100,6 52,1 3,0 27,2 14,6 43,0 14,4 UB A - - - - - - - Unit à di la vor o t ot ale 1,9 2,1 2,8 2,2 2,5 2,0 2,9 Unit à di la vor o salaria to - 1,0 1,0 1,0 1,0 1,0 1,0 Capit ale f ondiario 2.158.073 1.156.700 367.351 823.107 728.846 867.717 739.442 Capit ale d’ eser cizio 176.836 139.154 84.561 113.310 83.069 59.126 113.261 Plv t ot ale 184.112 195.643 227.500 188.037 157.540 150.314 212.562 Plv a ttribuit a a pr oduzioni di qualit à - - - - - - - Plv da pr oduzioni tr as forma te - - - - - - - Plv altr e en tr at e aziendali 33.144 12.564 - 5.618 2.493 17.518 2.308 Cos ti v ariabili 62.555 76.600 105.972 73.748 45.230 49.146 88.400 Cos ti fissi 42.987 34.908 34.694 46.558 29.851 15.057 37.896 Valor e ag giun to 85.212 109.135 137.372 141.018 121.089 107.152 140.665 Pr odott o ne tto 99.146 108.299 122.639 120.495 107.459 119.550 127.261 Reddit o ne tto 82.160 74.839 76.241 81.335 79.281 80.511 82.119 Con tributi pubblici d’ eser cizio 43.281 18.452 - 416 - 12.763 -

valori indici Plv per e

ttar o di sau 2.138 4.245 71.866 8.585 12.067 3.477 17.422 Plv per unit à di la vor o 117.607 92.687 79.817 79.554 70.033 58.190 75.418 Reddit o ne tto per e ttar o di sau 925 1.471 24.637 3.260 5.791 1.240 5.802 Reddit o ne

tto per unit

à di la vor o 47.819 34.746 27.821 35.281 34.344 31.603 29.721 Cos ti t ot ali per e ttar o di sau 1.156 2.673 44.766 5.057 6.052 2.055 11.490 Cos ti t ot

ali per unit

à di la vor o 63.455 53.593 52.272 51.284 33.304 27.531 45.110

Tabella 9 - Le aziende c

on

venzionali gr

andi per Orien

tamen

ti T

ecnici E

conomici

Tabella 9

segue

- Le aziende c

on

venzionali gr

andi per Orien

tamen

ti T

ecnici E

conomici (v

alori mediani)

V ariabile Aziende bo vine specializz at e orien tamen to la tt e Aziende bo vine specializz at e orien tamen to alle vamen to c arne Aziende bo vine-la tt e, alle vamen to e c arne combina te Aziende c on o vini,caprini e altri erbiv

ori Aziende c on polic oltur a Aziende c on polialle vamen to ad orien tamen to erbiv ori Aziende mis te semina tivi erbiv ori Aziende mis te c on div er se c ombinazioni coltiv azioni - alle vamen to Valori assoluti Numer o di osser vazioni 595 79 256 141 153 33 158 43 SA U 32,7 38,8 45,4 108,8 44,1 46,5 72,0 23,7 UB A 107,6 120,0 80,4 91,7 - 68,4 73,9 56,6 Unit à di la vor o t ot ale 2,9 2,3 2,8 2,6 3,0 3,0 2,5 2,6 Unit à di la vor o salaria to - - - - 1,0 - - 0,4 Capit ale f ondiario 1.112.082 1.104.853 1.146.055 908.924 953.447 1.395.848 1.481.608 1.088.591 Capit ale d’ eser cizio 251.642 354.037 213.738 187.602 121.174 217.821 254.756 215.921 Plv t ot ale 246.607 220.906 173.197 152.512 153.822 190.217 178.396 163.888 Plv a ttribuit a a pr oduzioni di qualit à - - - - - - - - Plv da pr oduzioni tr as forma te - - - - - - - - Plv altr e en tr at e aziendali 25.088 31.335 22.100 24.776 10.651 26.801 26.796 14.061 Cos ti v ariabili 137.510 131.311 93.526 74.900 72.625 89.571 95.503 77.752 Cos ti fissi 44.768 35.059 37.669 24.515 33.644 51.491 45.061 43.436 Valor e ag giun to 119.192 81.042 89.701 85.898 92.615 90.335 98.800 79.613 Pr odott o ne tto 115.513 91.706 96.362 93.157 91.348 117.096 106.597 73.793 Reddit o ne tto 97.110 76.750 74.990 76.939 62.125 73.614 86.224 55.944 Con tributi pubblici d’ eser cizio 19.310 35.114 20.936 22.972 8.582 25.782 28.960 12.854

valori indici Plv per e

ttar o di sau 8.490 6.312 5.150 1.507 4.354 4.873 3.390 6.639 Plv per unit à di la vor o 98.139 104.488 75.183 65.053 64.469 77.167 82.437 66.483 Reddit o ne tto per e ttar o di sau 3.132 2.060 1.787 688 1.539 1.664 1.258 2.189 Reddit o ne

tto per unit

à di la vor o 37.224 35.943 30.855 32.723 22.120 27.651 36.300 22.525 Cos ti t ot ali per e ttar o di sau 6.126 4.966 4.213 999 2.673 3.310 2.313 4.890 Cos ti t ot

ali per unit

à di la vor o 74.828 89.358 55.322 41.016 41.814 53.710 59.493 50.224