[39]

II CAPITOLO

IL FULL COSTINGN E LA CONTABILITA’ PER CENTRI DI

COSTO

II.1 Aspetti introduttivi

Il modello base di riferimento di qualsiasi contabilità dei costi è ancora oggi quello fondato sui centri di costo. Però, bisogna prendere atto che, spesso nelle aziende di piccole dimensioni i centri di costo non esistono neanche. In tali realtà la contabilità industriale è un sistema piuttosto elementare, che nella migliore delle ipotesi determina correttamente i costi diretti, ma si scontra inevitabilmente con l'ostacolo della corretta imputazione dei costi indiretti ai prodotti1. Di conseguenza, sembra utile tratteggiare brevemente la contabilità senza centri di costo, in modo da avere più cari i principali rischi di distorsione o di errore tipici della contabilità industriale.

Il metodo di imputazione dei costi indiretti su base unica aziendale consiste, come noto, nell'utilizzare un'unica base di ripartizione per scindere in quote simultaneamente tutti i costi indiretti. Detti costi vengono, quindi, prima di tutto sommati; il loro valore complessivo è successivamente diviso per l'ammontare complessivo dell'unica base di ripartizione prescelta; il costo indiretto per unità di base di ripartizione così ottenuto, viene poi distribuito in proporzione all'ammontare che la base prescelta assume nei diversi oggetti di calcolo.

Il difetto principale di tale procedimento consiste nel fatto che è difficile che un'unica base di ripartizione possa essere in grado di esprimere adeguatamente il concorso di tutte le classi di costi indiretti dell'azienda all'ottenimento dei singoli oggetti di riferimento. Inoltre, cambiando la base di ripartizione prescelta, cambiano anche in maniera marcata, i costi complessivi risultanti. Il metodo in questione, quindi, pur se di estrema semplicità attuativa, si caratterizza per un elevato livello di soggettività, arbitrarietà, e, quindi, di inattendibilità.

Il metodo di imputazione dei costi indiretti su base multipla aziendale, si fonda

[40]

essenzialmente su un meccanismo complessivo identico a quello del metodo appena esaminato; da esso, tuttavia, si distingue notevolmente, in quanto, nel presente metodo, i costi indiretti vengono suddivisi in classi omogenee, per ciascuna delle quali si definisce una idonea base di ripartizione, atta ad esprimere l'assorbimento da parte degli oggetti di imputazione. Le basi di imputazione più frequenti sono il costo delle materie prime, la quantità delle materie prime, le ore di lavoro diretto, il costo della mano d'opera diretta, il costo primo industriale, le ore-macchina e le unità prodotte.

Tale procedimento si propone, rispetto al precedente, di conferire maggiore attendibilità all'imputazione dei costi indiretti, differenziando opportunamente la base di imputazione, secondo il carattere delle varie voci di costo; esso permane, comunque, assai arbitrario e soggettivo2.

II.2 La contabilità per centri di costo

In presenza di una organizzazione complessa della produzione e, più in generale, di una maggiore dimensione aziendale, ai fini di un più corretto calcolo del costo unitario di prodotto vengono definite all'interno della combinazione produttiva delle aggregazioni di costi indiretti che coincidono di solito con le unità organizzative in cui è articolata l'azienda: si parla in tal caso di centri di costo. I centri di costo si identificano – almeno in prima approssimazione – con unità organizzative della struttura aziendale (reparti, uffici, direzioni, lavoratori, ecc.)3. Rispetto al modello semplicistico delle contabilità senza centri, questa consente una più corretta imputazione dei costi ai prodotti perché facilita l'individuazione e la quantificazione del servizio dato dai vari fattori produttivi per l'ottenimento dei prodotti stessi. Favorisce cioè l'applicazione del cosiddetto principio causale, vero cardine della contabilità dei costi. Spesso, per i costi indiretti, non è possibile percepire una relazione diretta nei confronti dei prodotti, mentre è più agevole coglierla nei confronti dei centri. Dopo di che, fatta l'imputazione ai

2

Vergara C. – Il contributo della programmazione e del controllo al governo “consapevole” delle aziende, 2004 : pag. 520-526.

[41]

centri, si tenterà di cogliere un rapporto analogo tra centri e prodotti.

Il principale inconveniente che la metodologia dei centri di costo permette di evitare è l'attribuzione ai prodotti di costi che per quel prodotto non si siano affatto sostenuti. Si pensi ad un esempio molto semplice : il costo di ammortamento e di funzionamento di un macchinario che lavora certi prodotti ma non altri. La contabilità per centri di costo prima addebita i costi ai centri dove sono sostenuti (il reparto in cui lavora quel macchinario) e, di qui, ai soli prodotti lavorati da quel macchinario. Una contabilità semplicistica difficilmente farebbe una distinzione tra i costi dei macchinari e – di qui – tra prodotto e prodotto.

Inoltre, questa metodologia facilita alcune decisioni, in quanto la conoscenza di costi relativi a centri di costo può dare informazioni importanti per le decisioni di miglioramento delle performance del centro nel processo produttivo.

Il calcolo del costo di prodotto secondo la contabilità per centri di costo tipicamente si svolge attraverso le seguenti fasi:

Individuazione dei centri di costo;

Localizzazione dei costi nei centri di costo;

Chiusura dei centri di costo intermedi su quelli finali; Chiusura dei centri di costo finali sull’oggetto di costo.

II.2.1 L'individuazione dei centri di costo

L’output della fase di identificazione dei centri di costo rappresenta la base sulla quale poggia il funzionamento della contabilità per centri di costo. Al variare della quantità e tipologia dei centri di costo individuati mutano le informazioni che è possibile ottenere sul consumo di risorse, la significatività dell’informazione di costo ottenuta e la possibilità di impostare un’azione di controllo sugli aggregati di costo.

I fondamentali principi da rispettare nel momento della scelta dei centri di costo sono i seguenti :

omogeneità delle attività compiute all’interno del centro di costo in modo che esso abbia un output omogeneo;

[42]

omogeneità della dotazione di fattori produttivi (vi possono essere centri che svolgono le medesime operazioni ma che utilizzano fattori produttivi diversi); significatività dei costi localizzati nel centro;

possibilità di individuare un responsabile per il centro al fine di consentire un controllo dei costi mediante la responsabilizzazione.

Il modello di contabilità per centri di costo costituisce un sistema di calcolo dei costi coerente con il modello aziendale per aree funzionali, nel senso che l'individuazione dei centri di costo è fortemente influenzata dalla struttura organizzativa;in tal senso esiste anche uno stretto legame con la definizione dei centri di responsabilità ai fini del controllo di gestione e il modello si presta ad essere impiegato, oltre che per il calcolo del costo di prodotto, anche per la valutazione dei risultati del management dell'organizzazione (responsabilità accounting). Occorre tuttavia precisare che un centro di costo non necessariamente coincide esattamente con una funzione aziendale (ad esempio nella funzione di produzione ci possono essere diversi centri di costo) né con un centro di responsabilità (vi possono essere più reparti di produzione, ognuno dei quali costituisce un centro di costo, ma dei quali esiste un unico responsabile).Inoltre occorre tenere presenti le diverse esigenze nella identificazione dei costi da imputare ai centri per una contabilità per centri di costo finalizzata al calcolo del costo pieno di prodotto rispetto ad una contabilità per centri di costo finalizzata alla valutazione della performance dell'organizzazione, ove i costi che vanno considerati sono solamente quelli controllabili.

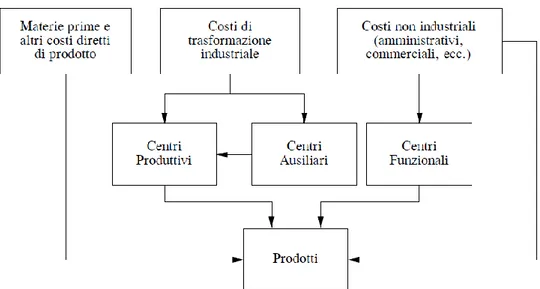

I centri di costo possono essere classificati in diversi modi. Qui ne parliamo in ottica di cost accounting per il calcolo del costo di prodotto e, di solito, in tale prospettiva si distinguono così :

centri produttivi; centri ausiliari; centri funzionali.

I centri produttivi sono quei centri che operano il processo di trasformazione dei materiali in prodotto o che comunque svolgono una attività strettamente

[43] funzionale alla trasformazione;

I centri ausiliari sono quelle unità operative che svolgono una funzione di supporto alla produzione (es. manutenzione, magazzino, centrale elettrica, trasporti interni, ecc.); non sono centri produttivi, ma sono strettamente connessi all'attività di produzione i cui servizi da loro forniti agli altri centri sono generalmente misurabili (es. ore di manutenzione o di numeri di trasporti effettuati).

Figura 6: Iter logico per determinare il costo complessivo di prodotto

I centri funzionali sono quelli in cui sui svolgono quelle attività necessarie per il funzionamento dell'azienda anche se non direttamente riferibili all'attività di trasformazione , quali l'amministrazione, l'area commerciale e i servizi generali . Oltre ai centri di costo indicati, vi possono essere anche dei cosiddetti «centri virtuali»; essi non hanno un riferimento diretto o indiretto all'organizzazione, ma sono creati per accumulare costi generali che non sono relativi ad unità organizzative né ad altri centri di costo (es. costi per le pulizie, per la vigilanza, per la mensa, ecc.)4.

4Cinquini, 2008 : da pag. 81 e seguenti.

[44]

II.2.2 Localizzazione dei costi nei centri di costo

In questa seconda fase si procede all’attribuzione dei costi ai centri di costo (produttivi, ausiliari e funzionali). Si considerano i costi indiretti rispetto al prodotto, che vengono localizzati a centri che ne hanno causato il sostenimento; restano esclusi solo i costi diretti di prodotto, che non costituiscono costi di funzionamento dei centri e sono attribuibili direttamente al prodotto a cui si riferiscono (materie prime, royalties per diritti di licenza, costi di trasporto specifici, ecc.). Spesso transitano per i centri i costi di mano d’opera diretta, pur essendo annoverabili tra i costi diretti di prodotto, perché dei centri produttivi costituiscono una risorsa particolarmente importante .

La classificazione per natura della contabilitàanalitica non è detto che coincida con quella di contabilità generale; diverse sono infatti le finalità dei duesistemi contabili e, in ogni caso, le classificazioni dipendono dai collegamentiformali che si vogliono istituire tra i sistemi stessi.

Per quanto concerne gli elementi di costo che si sostengono nell'area della produzione dell'impresa industriale, cioè i costi di trasformazione, un elenco potrebbe essere il seguente:

a) mano d'opera diretta; b) mano d'opera indiretta; c) stipendi tecnici;

d) forza motrice; e) illuminazione; f) combustibili;

g) materiali ausiliari e di consumo; h) manutenzioni;

i) lavorazioni esterne; j) ammortamenti;

k) spese diverse industriali;

I centri di costo interessati all'operazione in esame sono quelli che operano nell'area della produzione, così distinti:

[45] centri ausiliari.

Le altre voci di costo, di natura non industriale, si possono così classificare: a) costi commerciali: stipendi commerciali; provvigioni di vendita; viaggi e trasferte; pubblicità; trasporti;

consulenze, mostre e fiere; ecc.;

b) costi amministrativi:

stipendi direzione generale; stipendi amministrativi; stipendi altre aree funzionali; compensi amministratori e sindaci; consulenze;

spese postali, telefoniche e telegrafiche; cancelleria; affitti passivi; assicurazioni; ecc. c) oneri finanziari; d) oneri fiscali.

Tali costi possono essere imputati ai centri funzionali (ad es. agli uffici amministrativi, alle unità commerciali, alla direzione generale, ecc.). Fanno eccezione alcune spese come gli oneri finanziari e fiscali, riferibili solo all'azienda nel suo complesso e quindi non correttamente imputabili ai centri. Esse verranno quindi attribuite ai prodotti senza "transitare" per i centri.

I costi industriali e non industriali da imputare ai centri possono così distinguersi: costi diretti

[46]

Nella prima ipotesi, per l'imputazione si farà, a seconda dei casi: consumo del fattore per il prezzo unitario;

attribuzione totale del costo sostenuto dal centro, trattandosi di un elemento che si sostiene esclusivamente presso quel centro (es. ammortamento di una macchina).

Nella seconda ipotesi, invece, si effettua una ripartizione, sempre soggettiva, in base a criteri più o meno empirici che variano a seconda del tipo di costo.

I principali problemi di imputazione dei costi ai centri si incontrano con riferimento alle spese di trasformazione industriale (mano d'opera, ammortamenti, energia elettrica, ecc.). Su alcuni di tali problemi ci si soffermerà nel paragrafo successivo.

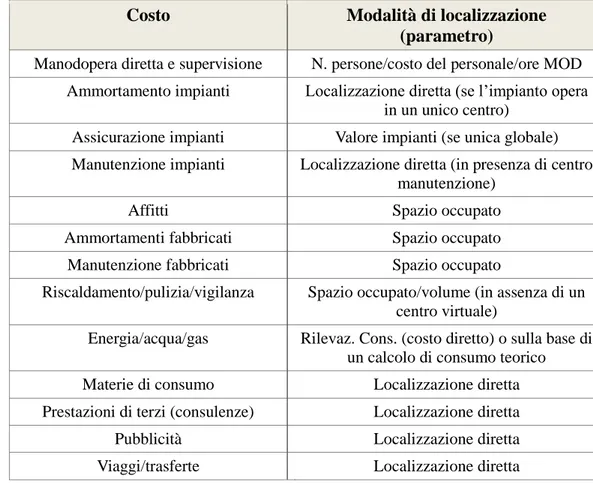

Riportiamo ora di seguito, e a titolo esemplificativo, le modalità di localizzazione nei centri di alcuni tipici elementi di costo già sopra citati5:

Tabella 3: Modalità di allocazione nei centri di alcuni tipici elementi di costo

5La tabella è ripresa da Cinquini, 2008: p. 95

Costo Modalità di localizzazione

(parametro)

Manodopera diretta e supervisione N. persone/costo del personale/ore MOD Ammortamento impianti Localizzazione diretta (se l’impianto opera

in un unico centro) Assicurazione impianti Valore impianti (se unica globale) Manutenzione impianti Localizzazione diretta (in presenza di centro

manutenzione)

Affitti Spazio occupato

Ammortamenti fabbricati Spazio occupato Manutenzione fabbricati Spazio occupato

Riscaldamento/pulizia/vigilanza Spazio occupato/volume (in assenza di un centro virtuale)

Energia/acqua/gas Rilevaz. Cons. (costo diretto) o sulla base di un calcolo di consumo teorico Materie di consumo Localizzazione diretta Prestazioni di terzi (consulenze) Localizzazione diretta

Pubblicità Localizzazione diretta

[47]

Tra i numerosi costi di trasformazione industriale in questa categoria si prendono in considerazione i seguenti :

mano d’opera; energia elettrica;

materiali ausiliari e di consumo; combustibili;

ammortamenti. Mano d’opera

Per la mano d’opera si procede attraverso una rilevazione analitica delle ore di lavoro effettuate presso ogni centro dai vari operai; cioè, occorre stabilire con apposite rilevazioni dove e per quanto tempo l’operaio ha svolto la propria opera. Una volta note le ore di competenza di ciascun centro, suddivise in classi omogenee, ed il costo orario, a sua volta riferito a tali classi, si procede all’imputazione dei costi della mano d’opera ai centri mediante semplici moltiplicazioni e somme.

Le ore di mano d’opera lavorate si trovano ad esempio nelle cosiddette “bolle di lavoro”6.

Energia elettrica

I costi di energia elettrica si distinguono in due classi: forza motrice;

illuminazione.

La forza motrice è una delle cosiddette "utenze", il cui accertamento è possibile solo all'atto del ricevimento della bolletta dell'ente erogatore. Dato che in contabilità industriale occorre conoscere i costi di competenza di un dato mese, si rende necessaria una lettura interna dei contatori ed una valorizzazione dei consumi rilevati. Non essendovi un costo unitario "unico" per il consumo di tale fattore produttivo, si fa ricorso ad un costo medio, relativo a periodi precedenti recenti.

[48]

Nell'imputazione ai centri dei costi di forza motrice, le procedure da adottare sono alternativamente le seguenti:

i costi di forza motrice si addebitano ad un centro ausiliario (es. "centrale elettrica"), dal quale saranno poi ribaltati, insieme con gli altri costi imputati al centro stesso (es. ammortamenti), sui centri utenti;

i costi di forza motrice si addebitano direttamente ai centri utenti.

In quest'ultimo caso, occorrerà imputare i costi della forza motrice in base ad un opportuno criterio. Il criterio più corretto sarebbe quello della misurazione del consumo mediante contatore applicato alle diverse macchine. Tuttavia esso comporta un costo sovente sproporzionato ai vantaggi che offre.

Un altro criterio, più empirico, consiste nel ripartire i costi di forza motrice tra i centri in base ai consumi "nominali", cioè:

(𝑝𝑜𝑡𝑒𝑛𝑧𝑎𝑖𝑛𝑠𝑡𝑎𝑙𝑙𝑎𝑡𝑎 [𝑘𝑊ℎ]) · (𝑡𝑒𝑚𝑝𝑜𝑑𝑖𝑓𝑢𝑛𝑧𝑖𝑜𝑛𝑎𝑚𝑒𝑛𝑡𝑜𝑛𝑒𝑙𝑝𝑒𝑟𝑖𝑜𝑑𝑜) Per quanto concerne l'illuminazione, dopo aver proceduto alla lettura mensile dei contatori, che fornisce i consumi totali di periodo, occorre valorizzare i medesimi, secondo criteri analoghi a quelli della forza motrice.

Per l'imputazione dei costi totali mensili ai centri, si possono usare criteri diquesto tipo:

Watt installati moltiplicati per le ore di consumo, per ciò che concerne i locali con superfici ampie ma scarsamente illuminate (es. magazzini, cortili, ecc.);

superfici dei centri (in metri quadri) negli altri casi7. Materiali ausiliari e di consumo

Si tratta di fattori produttivi diversi dalle materie prime (imputate direttamente aiprodotti), impiegate per il funzionamento dei singoli centri (lubrificanti, materiali per pulizia, attrezzi ed utensili, ecc.) o che, pur essendo incorporati nel prodotto, hanno carattere accessorio rispetto alle materie prime.

[49]

L'imputazione di tali materiali avviene normalmente in base ai buoni di prelievo, mentre la valorizzazione è operata secondo criteri analoghi a quelli descritti in seguito per le materie prime.

Combustibili

Se si tratta di combustibili consumati per il funzionamento di specifici centridi costo (ad es. forni) l'imputazione del relativo consumo è realizzabile mediante misurazione del medesimo e valorizzazione ad un certo prezzo (ad esempio medio ponderato, o altro tipo).

Se si tratta di combustibile per riscaldamento, avviene a volte che i consumi,unitamente ad altri costi (es. ammortamenti), siano addebitati ad un centro ausiliario "centrale termica", da cui verranno successivamente ribaltati sui centri utenti. Un criterio di ribaltamento potrebbe esser quello dei metri cubi dei centri utenti stessi.

Ammortamenti

I problemi che al riguardo si presentano sono molteplici. Infatti le variabili in gioco sono:

il costo complessivo da ammortizzare; la durata del periodo di ammortamento; il criterio di ammortamento8.

Dal punto di vista della loro imputazione ai centri, gli ammortamenti, le cuiquote mensili vengono determinate all'inizio dell'anno, possono riferirsi:

a specifici centri di costo;

all'azienda nel suo insieme, o comunque a unità più ampie del singolo centro di costo.

Nel primo caso non esistono problemi di imputazione al singolo centro, trattandosi di macchinari, impianti, attrezzature, ecc. che vengono utilizzati solo presso quel centro.

[50]

Nel secondo caso si deve ripartire la quota periodica (ad es. l'ammortamento mensile di un fabbricato) tra i vari centri, in base a criteri del tipo dell'area occupata o d'altro tipo.

II.2.3 Chiusura dei centri di costo intermedi su quelli finali

In base al criterio di tipo gerarchico i centri di costo si distinguono in :

centri intermedi, se i costi in essi localizzati vengono successivamente attribuiti ad altri centri di costo (centri ausiliari e centri di struttura);

centri finali, se da essi i costi vengono attribuiti ai prodotti (centri produttivi).

Gli importi dei costi dei centri intermedi vengono imputati ai centri finali pertanto il costo totale di questi ultimi si incrementa di una quota di costo dei centri intermedi.

Pertanto, l’operazione successiva da compiere consiste nell’imputare o «ribaltare» i costi dei centri ausiliari ai centri produttivi.

I criteri di imputazione dei costi dei centri ausiliari ai centri produttivi sono molteplici, cioè variano a seconda della prestazione che i primi svolgono a favore dei secondi.

In generale si può affermare che l’imputazione è attuabile in due modi:

misurando direttamente i servizi resi dai centri ausiliari ai centri produttivi mediante un’appropriata unità di misura di tali servizi;

in modo indiretto, in proporzione all’attività svolta dal centro utente, opportunamente misurata, oppure in base ad altri parametri, sempre relativi a qualche carattere del centro utente9.

In altre parole, anche il «ribaltamento» dei costi dei centri ausiliari sui centri produttivi comporta la distinzione tra costi diretti e costi indiretti.

Per quanto riguarda i centri di struttura, i loro costi possono essere imputati, una volta scelta un’opportuna base di riparto:

direttamente sul prodotto: si sceglie una base di riparto e si chiudono

[51]

direttamente i centri di struttura sul prodotto;

sui centri di costo produttivi e ausiliari: in tal caso le modalità di chiusura sono le stesse viste per i centri ausiliari.

Il prospetto che mostra la ripartizione dei costi tra i vari centri si chiama “Quadro analisi costi” ed è riportato in fig. 2.

Figura 7 : Quadro analisi costi

La scelta tra le due modalità di chiusura dei centri di struttura, e in particolare l’adozione del secondo procedimento, dipende dalla possibilità di individuare basi di riparto il più possibile aderenti al criterio funzionale.

Il problema della chiusura dei centri intermedi (ausiliari e di struttura) sui centri produttivi può presentare maggiore complessità in presenza di rapporti reciproci tra centri, ossia di prestazioni di servizi anche tra centri intermedi e non solo tra questi e i centri finali. Ad esempio, un centro manutenzione potrebbe svolgere la sua attività non solo a favore dei centri produttivi finali, ma anche di altri come

Costi di competenza

Centri produttivi Centri ausiliari Centri comuni - Direzione - Amministraz. Centri di costo Voci di costo a b c d e 1 2 3 4 f g h i MOD di centro Stipendi impiegati Forza motrice Illuminazione … … Spese commerciali Spese generali Spese commerciali. Totale 1) 2) 3) (4) Manutenzione (4) (4) Caldaia (3) (3) Trasporti interni (2) (2) Cabina elettrica (1 ) (1)

totale costi dopo il ribaltamento

I costi di ogni centro produttivo verranno ribaltati sui prodotti

[52]

nel caso dei centri ausiliari (centrale termica e trasporti). In tale ipotesi le possibili via da seguire per la chiusura dei centri intermedi sono le seguenti10: allocare i costi dei centri intermedi senza considerare i rapporti reciproci

(metodo diretto di allocazione);

allocare i costi dei centri intermedi secondo una sequenza che tiene conto della prevalenza del servizio reso ad altri centri intermedi (metodo di allocazione a cascata); si chiudono per primi i centri intermedi che presentano la maggiore quota di servizio nei confronti di altri centri intermedi e si prosegue secondo tale criterio per gli altri centri;

allocare i costi dei centri intermedi ai centri finali includendo esplicitamente i costi relativi alle prestazioni reciproche mediante l’impostazione di sistemi di equazioni lineari (metodo di allocazione reciproca).

II.2.4 Chiusura dei centri di costo finali sull’oggetto di costo

La quarta fase consiste nell’attribuzione dei costi dei centri finali produttivi (e di struttura nel caso in cui essi non siano ribaltati su quelli produttivi) ai prodotti. Dopo la chiusura dei centri ausiliari (ed eventualmente di struttura) i centri produttivi presentano un totale di costi che deve essere attribuito ai prodotti finali.

A questo scopo si deve trovare una quantità che esprima in modo omogeneo l’output dei singoli centri produttivi, ovvero il risultato in termini quantitativi dell’attività del centro. Infatti il problema tipico che si incontra nelle attività produttive consiste nella presenza di diversi tipi di prodotto lavorati a uno stesso reparto (centro di costo); quindi occorre trovare una unità che esprima in maniera omogenea l’output del centro di produzione, in modo da poter poi ripartire il costo proporzionalmente alle unità di output contenute, in misura diversa, in ciascuna tipologia di prodotto.

Generalmente si utilizzano unità di misura di input: si individuano cioè unità

[53]

relative a un fattore produttivo o ad una risorsa significativa del centro: si utilizzano di solito le ore/uomo o le ore/macchina, cioè quante ore-uomo o macchina il centro ha lavorato in un periodo.

Rapportando il costo totale del centro al totale di output si ottiene un coefficiente unitario di costo. Esso ha una duplice funzione:

a) serve per l’imputazione dei costi ai prodotti, mediante la moltiplicazione tra esso e le unità di output contenute nei diversi prodotti;

b) serve come strumento di controllo di gestione, in quanto è un indicatore di efficienza del centro; l’andamento del valore del suo coefficiente di costo nel tempo è indicatore di maggiori o minori rendimenti dei fattori produttivi in esso impiegati11.

Quanto al punto (a) occorre poi, per l’imputazione ai prodotti dei costi dei centri produttivi, sommare i risultati di tali moltiplicazioni, prendendo in considerazione tutti i centri produttivi coinvolti nella trasformazione del prodotto in esame12.

II.2.5 Imputazione ai prodotti delle materie prime e di altri costi diretti

L'operazione finale della contabilità dei costi consiste nell'imputare ai prodotti tutti i costi sostenuti, cosi classificabili 13:

materie prime e altri costi diretti di prodotto; costi dei centri produttivi;

costi generali dei centri funzionali e costi generali non localizzati.

In tale paragrafo si considerano le modalità di imputazione ai prodotti di una serie di costi, che pur essendo eterogenei per natura, hanno in comune i criteri di attribuzione ai prodotti.

Si tratta infatti dei costi che non si ritiene opportuno far «transitare» per i centri di costo e che sono imputabili ai prodotti secondo i criteri propri dei costi diretti, e cioè: 11 Cinquini 2008 : pp. 102-103 12 Brusa 1995 : p. 94.

[54]

mediante misurazione del consumo del fattore produttivo sottostante; mediante attribuzione dell'intero ammontare del costo al prodotto, in

quanto è stato sostenuto esclusivamente per quest'ultimo.

I costi in oggetto, per il diverso peso che di solito hanno sul totale dei costi di produzione, si possono costi distinguere:

materie prime;

altri costi diretti di prodotto.

Le materie prime nelle procedure finora descritte non sono state imputate ai centri (di cui non rappresentano un costo di funzionamento, bensì l'oggetto di lavorazione) ed ora vanno imputate direttamente ai prodotti.

La loro imputazione avviene con la formula :

𝑐𝑜𝑛𝑠𝑢𝑚𝑜 ∙ 𝑝𝑟𝑒𝑧𝑧𝑜 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜

I consumi di materie, in una contabilità industriale a costi consuntivi, vengono di norma determinati in base alle rilevazioni accolte nei «buoni di prelievo», su cui, oltre a varie altre indicazioni, compare la destinazione finale del materiale stesso ( ad es. il numero della commessa). Per tener conto dei materiali restituiti al magazzino perché inutilizzati, si usano pure i «buoni di reso».

Il prezzo unitario a cui vengono valorizzati i consumi di materie prime non è calcolabile in maniera univoca, ma in base a più criteri alternativi variabili a seconda degli scopi che si vogliono raggiungere.

Tra i vari criteri, i principali possono essere cosi distinti : prezzo effettivo di acquisto;

prezzo medio prezzo LIFO; prezzo FIFO; prezzo corrente; prezzo standard.

I primi quattro criteri rispecchiano, sia pure con modalità di calcolo differenti, i prezzi relativi a negoziazioni effettivamente avvenute, più o meno prossime alla data di consumo dei materiali. Il criterio del prezzo corrente esprime invece le

[55]

tendenze attuali del mercato, mentre il prezzo standard è pre-calcolato all'inizio dell'anno, in relazione alle presumibili tendenze future dei prezzi, ed è mantenuto fisso per periodi di tempo piuttosto estesi.

Nell'ambito dei criteri che riflettono andamenti più o meno prossimo all'epoca del consumo, ma pur sempre passati, merita considerare e porre a confronto i seguenti tre:

prezzo LIFO; prezzo FIFO; prezzo medio.

Si tratta, nei primi due casi, di criteri basati su particolari convenzioni relative alla movimentazione dei magazzini, mentre nel terzo si procede al calcolo di un prezzo medio di acquisto.

Con il criterio LIFO («last in first out», vale a dire «ultima merce entrata in magazzino, prima ad essere uscita»), come è noto, i prelevamenti di materie dal magazzino vengono valorizzati in base a prezzi degli acquisti avvenuti per ultimi, procedendo a ritroso nel tempo.

Con il criterio FIFO («first in first out», cioè «prima merce entrata in magazzino, prima ad essere uscita») i prelievi di materie sono valutati in base ai prezzi dei carichi avvenuti per primi, tra quelli che hanno contribuito ad alimentare le giacenze di magazzino, procedendo «in avanti» nel tempo.

Con il criterio del prezzo medio, si valorizzano i consumi in base ad una media aritmetica ponderata dei prezzi degli acquisti che hanno contribuito ad alimentare il magazzino da cui si prelevano i materiali. Tale media va aggiornata ad ogni successivo acquisto.

La scelta del criterio con cui valorizzare i consumi di materie è legata, come si è detto, agli obiettivi del calcolo. In ogni caso, specie in periodi di intense e frequenti lievitazioni dei prezzi, pare poco opportuno ricorrere a criteri basati su prezzi «storici» (ad esempio il FIFO), anche se la contabilità industriale è a costi consuntivi. E' invece più corretto ragionare in termini di prezzi correnti, o almeno di prezzi LIFO.

[56]

prodotti. Alcuni esempi di costi diretti o specifici di prodotto sono : – provvigioni di vendita

– spese pubblicitarie

– lavorazioni esterne (relative ad un certo prodotto) – royalties

– assicurazioni – ecc.

Questi costi non vengono localizzati ai centri, di cui in genere non esprimono spese di funzionamento, ma direttamente ai prodotti, a cui senza possibilità di equivoco si riferiscono o ai quali sono in ogni caso attribuibili mediante misurazione «oggettiva» della risorsa impiegata.

II.3 La contabilità a costi standard

Per standard si intende una unità di misura stabilita secondo criteri ben definiti ed applicabile in un determinato settore o in una determinata situazione. Il costo standard di un prodotto o di una operazione è il costo che si sarebbe dovuto sostenere per quel prodotto o per quella operazione se la produzione fosse avvenuta, o l’operazione fosse stata eseguita, secondo determinate specifiche standard. Quando si fabbricano dei prodotti le specifiche e gli standard vengono calcolati conteggiando le quantità di materiale che deve essere impiegato e il costo di tale materiale, le ore di manodopera ed i salari relativi ed infine le spese generale che vengono addebitate a certe condizioni specifiche. Poiché i costi standard possono servire alla direzione per molteplici scopi, gli standard sono definiti secondo gli scopi cui devono servire14.

Per la contabilità lo scopo consiste nell’assegnare a ciascuna unità di prodotto una equa quota dei costi sostenuti per produrla. Ai fini del controllo lo scopo è quello di attribuire dei costi controllabili a centri di responsabilità. Ai fini della programmazione lo scopo consiste nel raccogliere i dati di costo in modo che questi possano servire ad indicare le implicazioni economiche relative alle scelte

[57]

tre varie alternative di gestione. I tipi di dati di costo che possono essere utili per il conseguimento di quest’ultimo obiettivo necessariamente indefiniti poiché non si possono conoscere in anticipo le possibili alternative che verranno considerate in futuro.

La contabilità a costi consuntivi, di per sé, presenta sempre delle lacune, come strumento di informazione della direzione aziendale. Infatti essa non consente:15 a) Un razionale processo di controllo della gestione, fondato sul confronto tra

costi consuntivi e costi precalcolati in rapporto a certi obiettivi di efficienza da raggiungere;

b) Un processo di decisone fondato sui costi che rispecchino le probabili condizioni di svolgimento futuro della gestione aziendale.

In effetti, per ciò che concerne il punto sub a), mancano nella contabilità a costi consuntivi adeguati termini di confronto che non siano costi di mesi passati o loro medie.

Riguardo al punto sub b), i costi rilevanti sono quelli futuri, che è ragionevole prevedere si manifesteranno in conseguenza di certe scelte aziendali, per cui i costi consuntivi rappresentano solo dei dati «grezzi», cioè non immediatamente utilizzabili.

La contabilità industriale a costi standard può offrire utili elementi di giudizio per entrambi gli scopi. In particolare, dato che si fonda su costi già predeterminati, cioè calcolati in base a certi livelli di efficienza e di prezzo che l’azienda intende raggiungere per migliorare i risultati di gestione, essa consente un efficace controllo della gestione, cioè :

a) Permette di valutare in termini economici il divario esistente tra comportamento atteso e comportamento effettivo all’interno delle varie unità aziendali (centri di responsabilità);

b) Orienta gli interventi necessari a correggere eventuali disfunzioni della gestione.

Anche dal punto di vista delle decisioni, cioè calcoli di convenienza economica, i costi standard costituiscono un’utile massa di informazioni, benché non sempre i

[58]

dati precalcolati a fini di controllo siano i più adatti per tale scopo. Infatti, nelle scelte tra più alternative, occorrono dati che rispecchiano i livelli di efficienza «più probabili» in futuro e non i livelli di efficienza che l’impresa intende raggiungere per migliorare l’economia della propria gestione.

La non perfetta compatibilità dei due scopi si percepisce soprattutto quando gli obiettivi di efficienza desiderati si collochino ad un livello piuttosto elevato rispetto alla «normalità».

In ogni caso, però, il patrimonio di conoscenze accumulabile con la determinazione dei costi standard (coefficienti di produzione, rese, scarti, tendenze dei prezzi, ecc.) si rivela assai utile anche per i problemi di scelta, pur dovendosi a volte apportare delle rettifiche agli standard stessi.

I costi standard possono essere determinati per utilizzarli esclusivamente ai fini del controllo dei costi e, quindi, dell’efficienza interna d’impresa, oppure per utilizzarli anche per altri scopi, tra i quali ricordiamo in particolare: l’elaborazione del budget d’esercizio; la valutazione dei movimenti e delle giacenze di magazzino; la valutazione delle rimanenze d’esercizio di materie, prodotti in corso di lavorazione e di prodotti finiti nella formazione del bilancio d’esercizio; la formazione dei prezzi di vendita.16

Da quanto abbiamo detto in precedenza emerge che non tutte le configurazioni di costo standard possono rispondere adeguatamente agli scopi ora ricordati. Cosi, ai fini della semplificazione delle determinazioni dei costi consuntivi, è evidente che la configurazione di costo standard che meglio risponde allo scopo è quella del costo standard corrente riferito al livello di efficienza previsto. Per contro, ai fini del controllo dei costi è agevole comprendere come possano essere utilizzate le differenti configurazioni esaminate, vale a dire sia i costi standard di base sia i costi standard correnti, questi ultimi riferiti sia ai livelli di efficienza previsti sia a quelli normali o a quelli ideali.

Ai fini della formazione dei prezzi di vendita, quando il costo standard possa offrire una valida base di partenza, è agevole comprendere come la configurazione più rispondente allo scopo debba essere quella del costo standard

[59]

corrente previsto ed altrettanto può dirsi per le valutazioni di bilancio, visto che in entrambi i casi i costi standard utilizzati devono riflettere condizioni di effettiva realizzazione.

Quando i costi standard siano impiegati nell’elaborazione dei budget d’esercizio si può fare ricorso a differenti configurazioni. Il budget d’esercizio viene elaborato dopo che l’alta direzione d’impresa ha prefissato dati obiettivi da raggiungere nel periodo al quale esso si riferisce. Ne segue, quindi, che se tra gli obiettivi dell’impresa rientra quello di accrescere l’efficienza interna rispetto al passato, i costi standard utilizzati saranno quelli normali; laddove, nel caso in cui l’impresa preveda di operare in futuro ai livelli di efficienza raggiunti in passato, i costi standard da impiegare saranno quelli correnti previsti.

Le brevi considerazioni svolte permettono di rilevare come vi siano delle configurazioni di costi standard suscettibili di molteplici impieghi, ossia idonee a permettere il raggiungimento contemporaneo di più scopi tra loro compatibili (costi standard correnti previsti); e come, all’opposto, vi siano configurazioni di costo suscettibili di impiego specifico: è il caso dei costi standard correnti ideali le cui utilizzazioni sono limitate al controllo dei costi, attuato in vista di miglioramento dell’efficienza interna. Come abbiamo già avuto modo di precisare, le determinazioni dei costi standard dovrebbero essere utilizzate fondamentalmente per il controllo dei costi e solo subordinatamente per gli altri scopi. E’ ciò a condizione che non vi sia incompatibilità tra il primo scopo e questi ultimi. Le determinazioni, quindi, dovrebbero essere riferite ai centri di costo, visto che il controllo dei costi ha significato solo e nei limiti entro i quali sia possibile ricollegare il loro avverso andamento alla responsabilità delle persone preposte alla direzione dei centri operativi ai quali i primi sono correlati. Correntemente, invece si tende ad impostare sistemi ibridi di costi standard, in quanto si mira contemporaneamente al controllo dei costi e alla determinazione dei costi di prodotto. Per questo motivo, in molte imprese si tende a controllare a livello di centro solo i costi indiretti, mentre i costi diretti sono riferiti direttamente ai prodotti. In altre imprese. Invece, sono riferiti direttamente ai prodotti solo i costi delle materie prime dirette, mentre i costi indiretti industriali

[60]

ed i costi della mano d’opera diretta sono riferiti prima ai centri di costo e poi ai prodotti.

II.3.1 Il calcolo dei costi standard

Il calcolo dei costi standard si articola in varie fasi, di cui sono particolarmente significative le seguenti:17

Individuazione dei centri di responsabilità (che sono centri di costo posti sotto la precisa responsabilità di un capo);

Definizione delle condizioni operative standard della gestione (riguardanti la qualità dei prodotti, i caratteri dei fattori da impiegare, le modalità di svolgimento dei processi, ecc.);

Determinazione degli standard unitari fisici e di prezzo almeno per i fattori di cui siano individuabili le due componenti;

Determinazione dei volumi di produzione a cui riferire i costi standard; Sviluppo dei costi standard di processo, cioè relativi ad un certo volume di

produzione.

La determinazione dei costi standard ha come tipica applicazione operativa la fissazione di precisi obiettivi economici, atti a guidare il comportamento degli organi aziendali. Si tratta, in altre parole, di uno strumento per finalizzare i comportamenti attesi dei membri dell’organizzazione, che integra e rafforza le prescrizioni contenute nel disegno strutturale aziendale.

In questo significato dei costi standard è implicita una loro seconda funzione, intimamente collegata alla prima, come appropriato termine di confronto per valutare l’operato delle persone a cui sono stati assegnati gli obiettivi economici in oggetto.

Pertanto i costi standard servono principalmente per:

a) Guidare il comportamento organizzativo, finalizzandolo in termini economici;

[61]

b) Accertare la rispondenza del comportamento effettivo a quello atteso, in modo da intervenire in caso di disfunzioni.

Il primo scopo, che in definitiva, si traduce nella formulazione del budget, richiede solo i costi standard precalcolati. Per il secondo scopo («controllo in senso stretto») non sono sufficienti i costi standard, che fungono da termine di paragone, ma occorrono anche i costi consuntivi, che quantificano i comportamenti effettivi.

In relazione a tali finalità, emerge l’importanza delle prime tre fasi del processo di calcolo dei costi standard, precedentemente elencate.

Per ciò che concerne la prima fase, occorre sottolineare che controllare i costi significa in realtà controllare le persone dai cui comportamento tali costi dipendono. Pertanto controllo è sinonimo di responsabilizzazione, il che richiede l’individuazione di centri di costo intesi non come semplici entità contabili ma come unità organizzative poste sotto la responsabilità di una persona.

Si tratta quindi di definire con chiarezza la struttura organizzativa, precisando autorità e responsabilità dei vari sub-sistemi e arrivando fino all’individuazione delle più piccole unità funzionali facenti parte della struttura aziendale.

Riguardo alla definizione delle condizioni operative standard, ci si riferisce alla «normalizzazione» o «standardizzazione» dell’attività dei singoli centri di costo, cioè alla precisa formulazione delle regole di funzionamento degli stessi per ciò che concerne gli inputs (materiali da impiegare, metodi e cicli di lavoro, modalità di impiego dei mezzi tecnici, ecc.) e gli outputs (requisiti dei prodotti, loro composizione mediante «distinta base », ecc.).

L’operazione in oggetto è una premessa indispensabile per procedere al calcolo vero e proprio dei costi standard, in quanto per determinare il costo tipico delle risorse impiegate in ciascun centro è necessario regolarne con precisione le modalità di funzionamento. Infatti, si può dire che le condizioni operative di centro di costo «sono le determinanti prime dei volumi fisici d’impiego dei diversi fattori di produzione».

Nell’ambito delle terza fase del processo di calcolo dei costi standard, è di grande rilievo la celta del livello di efficienza in corrispondenza al quale vengono

[62]

determinati i costi standard stessi, cioè in particolare gli standard unitari fisici. Tale livello può essere più o meno elevato (e quindi i costi più o meno contenuti); dato però che i costi standard hanno come scopo principale il controllo di gestione, che significa controllo dell’operato di certe persone, è necessario che il livello di efficienza standard sia fissato in modo tale da monitorare, cioè stimolare a prestazioni migliori i soggetti direttamente coinvolti direttamente nel sistema.

E’ per tale ragione che, nell’ambito dei possibili livelli di efficienza standard teoricamente identificabili, come ad esempio:

a) Livello ideale; b) Livello conveniente; c) Livello previsto;

Si suggerisce sovente di optare per un livello standard «raggiungibile dagli operatori, me con un certo impegno»,il che significa rinunciare al livello «ideale» (perché troppo elevato) cosi come a quello «previsto» (che si raggiungerebbe comunque, cioè anche senza un sistema di costi standard), per adottare un livello che stimoli il miglioramento delle prestazioni, senza essere raggiungibile.

II.3.2 Le modalità di svolgimento

Costi consuntivi e costi standard non costituiscono due alternative di impostazione della contabilità dei costi. In altri termini, per favorire la razionale soluzione de problemi di scelta basati su valutazioni di convenienza economica, cosi come per programmare e controllare la gestione:

a) I costi consuntivi non sono sufficienti, poiché rivolti esclusivamente al passato;

b) I costi standard non sono sufficienti, poiché orientati solo al futuro, prefigurato secondo certe ipotesi formulare dall’azienda. 18

Di conseguenza una contabilità dei costi veramente efficace ai fini suddetti dovrebbe fondarsi sulla conoscenza di entrambi i tipi di costi. Una contabilità

[63]

industriale che faccia uso sistematico dei costi standard e dei costi consuntivi è comunemente chiamate, con espressione ellittica, «contabilità a costi standard». L’obiettivo fondamentale di tale contabilità è rappresentata dal controllo di gestione, mediante confronto tra costi standard e costi consuntivi, normalmente presso i singoli centri, con individuazione degli scostamenti:

Di efficienza, dovuti ad un consumo effettivo dei fattori diverso da quello standard;

Di prezzo, dovuti ad un prezzo effettivo di acquisto dei fattori diverso da quello standard;

Di volume, legati ad una quantità di produzione realizzata diversa da quella programmata;

Di mix, legati ad esempio ad una combinazione di fattori produttivi diversa da quella prestabilita.

Ai fini operativi, cioè per valutare le responsabilità degli operatori e individuare le possibili azioni correttive, tale applicazione della contabilità dei costi richiede, a livello di centro, una distinzione tra elementi di costo controllabili e non controllabili. Si tratta di una classificazione che non si identifica con quelle tradizionali (variabili e fissi, diretti e indiretti, ecc.), ma dipende solo dalla struttura organizzativa dell’impresa.

La contabilità in oggetto, date le caratteristiche di determinazione dei costi standard, è impiegabile soprattutto nelle aziende con produzione standardizzata e ripetitiva, ed in particolare all’interno dell’area di produzione, dove è più agevole la standardizzazione delle operazioni e la misurazione dei fenomeni.

E’ ancora opportuno osservare che, nonostante le rilevanti differenze rispetto alla contabilità a costi consuntivi, anche le contabilità a costi standard può essere tenuta :

a) Contabilmente o extra-contabilmente;

[64]

II.3.3 La valorizzazione dei consumi di materie e di materiali

L’adozione del prezzo standard snellisce alquanto il lavoro di valorizzazione.19

Esso, infatti, viene fissato all’inizio di un dato periodo e resta invariato sino a quando le circostanze delle quali si era tenuto conto in sede di sua configurazione non abbiano più rispondenza con la realtà. Il prezzo standard, infatti viene configurato guardando alle tendenze future dei prezzi e cercando di prevedere il loro livello normale. Il ricorso ai prezzi standard, oltre a semplificare la valorizzazione dei materiali, permette anche di apprezzare i rendimenti delle materie impiegate. In tal caso, infatti, le variazioni in aumento o in diminuzione dei costi delle materie prime, ferme restando le altre condizioni, indicano, rispettivamente, una diminuzione o un aumento del rendimento del fattore considerato, indipendente dalla scelta del criterio di valorizzazione. Il costo standard non è un vero e proprio criterio di valutazione, ma un modo nel quale è possibile tenere conto dei costi delle materie prime senza guardare, almeno in un primo tempo, ai consumi effettivi ed ai prezzi negoziati. I costi standard si configurano, infatti determinando a priori il consumo normale di materie necessarie per lo svolgimento di un particolare processo, o di una fase dello stesso,e valorizzando tale consumo in base ai prezzi standard.

II.3.4 Vantaggi del sistema di contabilità a costi standard

Un sistema di contabilità a costi standard possiede diversi vantaggi:

1. È spesso più semplice e richiede meno lavoro contabile di un sistema a costi effettivi. Ciò è dovuto al fatto che una volta determinato il costo standard per unità di prodotto, questo costo resta invariato per un periodo relativamente lungo e non è necessario calcolare il costo di ciascuna unità nel corso del suo passaggio per le varie fasi di lavorazione;

2. Assegna gli stessi costi a unità di prodotto fisicamente identiche (mentre ciò non può ottenersi con l’applicazione del sistema a costi effettivi) con

19Per approfondimento del tema si veda Selleri, 1990, Contabilità dei costi e contabilità analitica : pp. 65-68 .

[65]

la conseguenza di evitare ad esempio do dover valutare diversamente il costo di due oggetti uguali ma costruiti con fattori produttivi di diverso valore, oppure materiale e parti uguali ma acquistati in tempi e con mezzi diversi. Per esempio in un reparto di produzione di uno stabilimento vi possono essere due operai ugualmente efficienti che producono lo stesso quantitativo di pezzi. Se uno dei due operai, per ragioni di anzianità o per altre ragioni, riceve un salario più elevato rispetto al secondo operaio, ai pezzi che egli lavora, in un sistema a costi effettivi, verrebbe ad essere attribuito un costo di manodopera più elevato rispetto ai pezzi lavorati dal secondo operaio, malgrado il fatto che le unità di prodotto finito non presentino alcuna differenza e non ci sia quindi nessuna ragione che una di esse costi più dell’altra. E’ questo un fattore che rende il sistema a costi standard più idoneo di quello a costi effettivi a costituire una base per la determinazione del prezzo di vendita. Si facilitano inoltre i controlli dei volumi di inventario senza dover tener conto ogni volta delle variazioni di costo intervenute nei diversi periodi;

3. Può costituire la fase iniziale per la messa in opera di un sistema di controllo della efficienza produttiva, in quanto è possibile evidenziare, in appositi conti, lo scostamento tra costi standard e costi effettivi.

I costi standard si configurano come obiettivi da raggiungere e quindi come meccanismi con cui controllare l’efficienza nell’impiego dei fattori produttivi e con cui evidenziare l’andamento di certi fenomeni come le inefficienze, gli scarti e cosi via.

Il piano dei conti di contabilità industriale, infatti, attraverso la evidenza delle varianti operative, fornisce il giudizio sull’operato della organizzazione produttiva. Proprio per rispondere a quest’ultima esigenza è tuttavia necessario che i responsabili di cui si intende misurare le prestazioni, partecipino al processo di definizione degli standard. Questi infatti sono mezzi efficaci di controllo solo quando chi viene giudicato in base ad essi li ritiene equi e giusti.

Questi processo di decisione e di definizione degli standard, ossia dei parametri di riferimento, deve essere un processo di decentralizzazione e di diffusione a

[66]

tutti i livelli organizzativi. E’ necessario cioè che i capi a tutti i livelli, oltre a definire dei validi strumenti di gestione tecnica, si impegnino anche ad acquisire una mentalità di tipo economico, studiando ogni decisione non solo dal punto di vista tecnico ma anche economico.

In sintesi si può affermare che i costi standard:

Guidano il comportamento dei responsabili, finalizzandolo in termini economici (attraverso il budget);

Accertano la rispondenza del comportamento effettivo a quello atteso, in modo da intervenire in caso di disfunzioni (attività di controllo).20