CAPITOLO 3

3.1 Lo scopo del caso MAPEI

Lo scopo del progetto consiste nella valutazione quantitativa dei benefici economici derivanti dall’applicazione delle norme e degli standard non proprietari da parte del gruppo MAPEI, oggetto del case study italiano.

3.2 La catena del valore

3.2.1 La catena del valore del settore dei collanti

L’Italia, con circa 3.000 imprese che occupano 115 mila addetti e hanno realizzato un valore della produzione pari a 52,6 miliardi di euro nel 2010 (farmaceutica esclusa), è il terzo produttore chimico europeo dopo Germania e Francia. La chimica è un settore a elevata intensità di ricerca. Le spese d’innovazione sfiorano i 950 milioni di euro (11.5% del valore aggiunto) e una quota maggioritaria è rappresentata dalla R&S intra-muros che, considerate anche le forme meno strutturate, ammonta a circa 570 milioni di euro (6.9% del valore aggiunto). Gli addetti dedicati alla ricerca sono quasi 5.000 con un’incidenza sull’occupazione chimica, pari al 4.1%, più che doppia rispetto all’industria manifatturiera (1.7%).

L’industria chimica italiana è attiva in tutte le aree, dalla chimica di base a quella fine e specialistica, e vede la presenza bilanciata di tre tipologie di attori. Dagli anni Novanta il settore gode della significativa e radicata presenza di imprese a capitale estero, che rappresentano il 37% del valore della produzione e generano un consistente flusso di esportazioni (41%). Tra le imprese a capitale italiano, i medio-grandi gruppi, caratterizzati da vendite mondiali superiori ai 100 milioni di euro, rivestono una quota della produzione pari al 22% e le migliaia di PMI, attive soprattutto nei settori a valle, il restante 41%.

Dopo il pesante calo della produzione nel 2009 (-12%), la chimica ha chiuso il 2010 con un recupero significativo e superiore alle aspettative, +8%. In presenza di un incremento dei prezzi legato essenzialmente ai forti rincari delle materie prime, la crescita del valore della produzione risulta prossima al 13% e lascia un divario rispetto al 2007 del 6.5%. Il settore ha beneficiato del miglioramento della domanda interna (+14% in valore) ma soprattutto della forte ripresa dell’export (+26%). Infatti la chimica è l’unico comparto, insieme alla farmaceutica e all’alimentare, nel quale le esportazioni hanno già completamente recuperato il terreno perduto durante la crisi. La performance è positiva anche in termini di difesa delle quote di mercato mondiale. Tra il 2001 e il 2010 la quota della chimica è calata solo di 0.4 punti percentuali a fronte della perdita di oltre un punto del manifatturiero nel suo complesso. Nel 2010 la chimica segna, anzi, un leggero recupero in controtendenza rispetto al resto dell’industria (in ulteriore arretramento non solo nei settori

tradizionali, ma anche nella meccanica).

Dopo il temporaneo calo del 2009, legato al crollo della domanda interna, il deficit commerciale si è portato sui 9,5 miliardi di euro, livello comunque inferiore rispetto al periodo 2006-2008 (quando superava i 10 miliardi). Il deficit si concentra nella chimica di base e nelle fibre, mentre la chimica fine e specialistica risulta in avanzo dal 2005 (nel 2010 pari a 546 milioni di euro). Nel 2010 il calo dell’occupazione risulta contenuto, pari all’1.4%, ma il ricorso alla Cassa Integrazione Guadagni, anche se in graduale rientro nel corso dell’anno, permane su livelli storicamente elevati (corrispondenti ad una quota sugli addetti pari al 4% circa), segno che vi sono casi di ristrutturazione aziendale e che il settore non ha completamente riassorbito gli effetti della crisi.

La classifica dei principali gruppi chimici italiani fotografa le realtà più strutturate, attive in tutti i settori della chimica, e fornisce un’interessante chiave di lettura rispetto al modo in cui il comparto ha affrontato la crisi. Innanzitutto l’ingresso in classifica di nuove imprese testimonia che i processi di crescita non sono stati completamente bloccati dalla crisi. Emerge, inoltre, con chiarezza la diversa intensità della ripresa sul mercato italiano e mondiale; infatti nel 2010 le vendite mondiali di questo nucleo di imprese italiane sono già tornate sui livelli del 2007 (+1.2%) ma non si può dire altrettanto dell’attività realizzata in Italia (-9.6%). La situazione è, tuttavia, molto diversificata tra settori chimici e singole imprese. Esiste, infatti, una significativa quota di medio-grandi gruppi, pari al 37%, che ha già ripristinato i livelli di attività pre-crisi anche in Italia.

Risultati 2010 (milioni di euro) Vendite mondiali Produzione in Italia

Polimeri Europa 6138 4821

Gruppo Massi & Ghisolfi 1970 383

Gruppo MAPEI 1832 744

Radici Group 1161 605

Gruppo Bracco 719 527

Per molte imprese chimiche la ripresa dei volumi non si è accompagnata al ritorno della redditività su livelli soddisfacenti e ciò desta preoccupazione alla luce dell’ulteriore ondata di rincari delle materie prime che sta denotando la prima parte del 2011. In particolare la chimica fine e specialistica fatica a trasferire sui prezzi di vendita i forti aumenti di costo in presenza di un mercato interno complessivamente ancora debole e caratterizzato da problemi di liquidità della clientela, con conseguente allungamento dei tempi di pagamento e aumento dei rischi di insolvenza.

Tali criticità risultano esacerbate nei settori tipici del made in Italy (tessile, cuoio e calzature, legno e mobile) dove la recessione mondiale si è innestata su una situazione pre-esistente di diffusa fragilità economico-finanziaria dei clienti e di ridimensionamento strutturale.

Il Gruppo MAPEI copre quindi un settore di nicchia: quello di impresa chimica specializzata nel settore edile, facente uso di materie prime in larga prevalenza non-organici (cementi e sabbie), basata su processi di lavorazione discontinui a lotti (batch processing) e con prodotti finali di tipo chemical specialties (prodotti ausiliari per l’edilizia) e consumer (finiture murali, vernici, sigillanti). MAPEI risulta significativamente integrata “a monte”, con fornitori di materie prime strategiche (cementi alluminosi, sabbie, polimeri) acquisiti nel tempo dallo stesso Gruppom quali Gorka Cement in Polonia (cementi alluminosi), VA.GA (sabbie pregiate) e VINAVIL (polimeri di acetato di vinile) in Italia.

3.2.2 La catena del valore di MAPEI

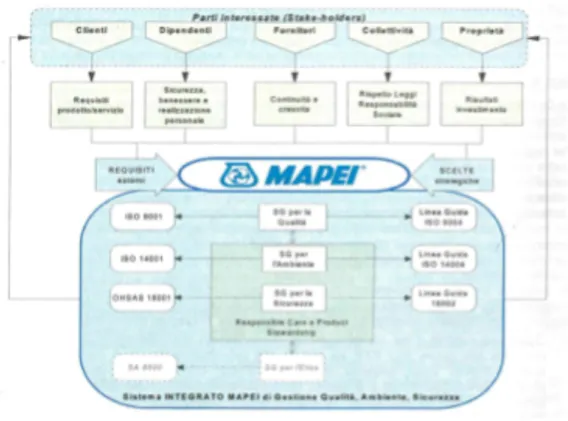

Dal 1994 l’Alta Direzione di MAPEI ha stabilito che le società del gruppo devono operare con sistemi di gestione per la qualità in conformità ai requisiti delle norme della serie ISO 9000.

Inizialmente l’implementazione del SGQ era riservata al solo processo produttivo, in seguito l’approccio sistemico ha progressivamente coinvolto tutte le altre funzioni aziendali.

Il SGQ sviluppato, volto al soddisfacimento delle esigenze e delle aspettative dei clienti, è stato integrato nel tempo con altri sistemi di gestione in conformità a norme internazionali, quali:

- ISO 14001, indirizzato alla tutela dell’ambiente e alla salvaguardia delle risorse naturali, nel quadro dello sviluppo sostenibile;

- OSHAS 18001, indirizzato a tutelare la salute e la sicurezza dei dipendenti, dei clienti e della collettività;

- SA 8000, volto alla gestione della responsabilità sociale delle imprese e le problematiche sociali connesse con le attività produttive in genere.

Il sistema di gestione, attraverso lo sviluppo di procedure ed istruzioni operative, consente ai vari reparti dell’azienda di aver ben presente il proprio ruolo nella creazione di valore per gli stakeholders coinvolti (clienti, fornitori, dipendenti, collettività, proprietari).

Il sistema di gestione MAPEI ha determinato i processi, anche quelli affidati a terzi, secondo l’approccio basato sul ciclo di Deming (PDCA), inoltre ha stabilito la sequenza e le relazioni tra le funzioni aziendali, assicurando le risorse e le informazioni necessarie al loro efficace ed efficiente funzionamento. Grazie al sistema di gestione è garantito il controllo, il monitoraggio e la misura delle performances dei vari processi e delle azioni volte al miglioramento continuo degli stessi

Dall’analisi della documentazione di MAPEI si evince una particolare attenzione alla relazione con i clienti e con le altre parti interessate. Viene evidenziato come il successo aziendale dipenda fortemente dalla capacità dell’impresa di soddisfare le esigenze dei clienti e degli utenti finali attraverso processi che consentano un’adeguata conoscenza e comprensione delle loro aspettative,

che si concretizzano nella definizione delle caratteristiche dei prodotti, sia in termini di prestazioni sia in termini di servizi connessi, considerando anche gli aspetti concorrenziali e quelli delle opportunità offerte dal mercato.

Dall’attività di analisi e pianificazione dei rapporti con il cliente deriva un processo costituito dalle seguenti attività: pre-vendita, in cui si definiscono gli obiettivi di vendita e i budgets relativi. Durante tale fase sono sviluppate le proposte ai clienti esistenti e potenziali, le offerte e le promozioni. Seguono l’attività di ricezione e di riesame dell’ordine e della successiva evasione, la sua chiusura e infine l’analisi del risultato delle vendite, in cui si raccolgono informazioni e si sviluppano le azioni correttive e di miglioramento. L’analisi sviluppata a seguito di una vendita diviene l’input della prima attività, così da ottenere un miglioramento continuo di tale processo.

Durante lo svolgimento di tale processo riveste una grande importanza la comunicazione con il cliente, effettuata mediante il supporto dell’Assistenza Tecnica, servizio concepito per dare risposte efficaci e tempestive ai clienti, contribuendo così alla loro fidelizzazione ed evitando, inoltre, l’insorgere di problemi relativi all’uso dei prodotti.

MAPEI organizza anche corsi di formazione per i clienti su richiesta dei singoli. Il processo di pianificazione dei suddetti corsi si basa sulle richieste dei clienti o del commerciale; in seguito è svolto un esame delle richieste e, se queste sono accettate, si passa a una pianificazione delle lezioni in sede o presso il cliente. Poi si giunge alla fase di organizzazione vera e propria del corso con l’assegnazione di un docente e la preparazione dei programmi relativi, per arrivare, infine, alla realizzazione del seminario con successiva valutazione del corso e riesame dei risultati. Come per l’attività di vendita il riesame dei risultati diviene l’input delle successive pianificazioni dei corsi.

In linea con la filosofia normativa, l’azienda pone particolare attenzione al monitoraggio e alla misurazione della soddisfazione del cliente (Sezione 8.2.1 del Manuale “Soddisfazione del cliente”), raccogliendo ed elaborando le informazioni su come questi percepisce e valuta le prestazioni di MAPEI sugli elementi significativi del rapporto. All’interno del manuale è evidenziato un processo specifico per la gestione dei reclami, il cui schema è mostrato in figura 5).

L’analisi dei reclami e delle segnalazioni rappresenta l’input retroattivo anche di un altro processo aziendale fondamentale per MAPEI: la Progettazione e lo sviluppo di nuovi prodotti. Questo processo aziendale parte dalla definizione dei requisiti tecnici, dalla verifica di fattibilità e dall’analisi dei reclami e delle segnalazioni sviluppata dall’Assistenza Tecnica, cui seguono la registrazione e la pianificazione del progetto. La Ricerca e Sviluppo si dedica all’attività di laboratorio, alla verifica del prototipo, alla prova in produzione e alla validazione del prodotto; attività alla cui base stanno verifiche e riesami. La conclusione del processo è rappresentata dalla chiusura del progetto e dalla commercializzazione del prodotto. Il processo è mostrato in figura 6.

Figura 5 – Schema trattamento reclami prodotto

Nel modello di Porter la R&S è un’attività di supporto, anche se per MAPEI assume un carattere fondamentale, per quanto attiene alla fase d’ingegnerizzazione del prodotto. Alla R&S è destinato il 5% del fatturato annuo globale, affinché questo reparto possa sempre avere tecniche e strumentazioni all’avanguardia. Ultimamente, vista la crescente attenzione alla salute degli utilizzatori finali e all’impatto ambientale, sono state sviluppate formule in cui sono stati progressivamente eliminati tutti i componenti pericolosi per l’uomo e per l’ambiente, come è avvenuto, ad esempio con la produzione di adesivi senza sostanze volatili.

I laboratori MAPEI, per rendere più efficace ed efficiente l’attività di ricerca e sviluppo, seguono i più severi standard internazionali. Inoltre, la funzione R&S collabora con gli addetti all’Assistenza Tecnica per realizzare prodotti e sistemi sviluppati secondo le specifiche richieste dei clienti. Il processo produttivo pianificato e le istruzioni fornite dal laboratorio R&S, insieme ai livelli delle scorte, agli ordini medi dei clienti e all’esperienza dei responsabili di produzione, rappresentano l’input al processo di Produzione e magazzinaggio.

Questo processo presenta una fase iniziale di programmazione delle linee produttive e di stoccaggio intermedio, prevedendo alcune differenziazioni per la produzione di liquidi o semilavorati in polvere, anche se le principali fasi sono: dosaggio delle materie prime, miscelazione, confezionamento e controllo conformità. In seguito i prodotti finiti sono stoccati in un apposito “magazzino prodotti finiti”. La successiva attività consiste nella verifica del processo produttivo, che diviene l’input retroattivo della pianificazione.

La produzione conta più di 16000 tonnellate di prodotti finiti al giorno e oltre 1000 tipologie di prodotto. La produzione totale supera i 3,7 milioni di tonnellate all’anno. La logistica è di tipo Just In Time e MAPEI riesce ad evadere ben l’80% degli ordini entro 48 ore, che si tratti di prodotti confezionati o sfusi. L’efficienza del processo logistico, nonché quella delle attività affidate all’esterno (Outbound logistics), è un fattore chiave di successo e costituisce un elemento distintivo della strategia MAPEI.

Le fasi del processo di preparazione, spedizione e consegna sono: la ricezione dell’ordine, la preparazione e il controllo del materiale da inviare. In parallelo arriva l’automezzo ed è svolto il relativo controllo della documentazione del conducente e del mezzo. L’automezzo è caricato, controllandone il carico, e sono consegnati al conducente i documenti di trasporto. Infine attraverso la “pesata” si procede a una verifica in portineria con la successiva uscita dell’automezzo. MAPEI ha implementato la produzione vicino ai vari punti vendita minimizzando il trasporto su gomma. Il trasporto su strada è stato ridotto grazie all’utilizzo del trasporto su rotaia mediante convogli molto capienti.

La preparazione del prodotto riveste anch’essa un ruolo di primaria importanza. Infatti, il packaging è molto curato: ogni confezione evidenzia le norme dei paesi in cui il prodotto è commercializzato, riporta mediante codici grafici facilmente comprensibili, i dati identificativi del prodotto, quelli applicativi e le prestazioni finali. MAPEI, per essere più in linea con la propria green policy, ha sostituito il tradizionale packaging non riciclabile con uno interamente riciclabile.

Trasversalmente a tutta la catena del valore di MAPEI vi è l’attività di supporto svolta dal reparto Assistenza Tecnica. MAPEI ha fatto di questo reparto un suo punto nevralgico e strategico, dal momento che l’Assistenza Tecnica collabora con il reparto di R&S per l’analisi dei requisiti dei prodotti da sviluppare e per la stesura delle schede tecniche dei nuovi prodotti; fornisce supporto al reparto Vendite, aiutando nella gestione della comunicazione con i clienti (attività di pronto intervento mediante i funzionari commerciali di zona, comunicazioni telefoniche con gli utilizzatori finali e supporto nella stesura dei capitolati di fornitura, nel caso di grandi commesse) e nella pianificazione dei corsi di formazione; mantenendo le registrazioni dei dati relativi ai clienti, le loro segnalazioni e reclami.

L’approccio sistemico al tema della qualità, in seguito ampliato anche alle tematiche ambientali e di sicurezza, ha permesso a MAPEI di sviluppare un sistema di gestione che ha supportato l’armonizzazione delle procedure e contribuito in modo significativo alla capacità di essere operativi in modo efficace e efficiente in mercati profondamente diversi – aspetti essenziali per il percorso di espansione internazionale dell’azienda e in particolare per lo sviluppo della sua capacità industriale – passata, tra il 1994 e il 2011, da 6 a 58 stabilimenti nel mondo.

In particolare, i sistemi di gestione hanno consentito a MAPEI di razionalizzare e replicare in diversi paesi un business model riguardante lo sviluppo di nuovi mercati basato su un take-up graduale: introduzione di prodotti più semplici, seguita da una fase di educazione del mercato con progressivo ampliamento della gamma.

3.3 Value Driver strategici

Nel tempo, la business strategy del gruppo MAPEI si può riassumere con la tabella 4.

I Key Value driver di MAPEI comprendono:

- Innovazione di prodotto, ovvero la capacità di trasferire in modo efficace i risultati dell’attività di ricerca e sviluppo nell’offerta commerciale, mantenendo un portafoglio prodotti in continua evoluzione;

- Qualità e affidabilità dei prodotti;

- Servizio al cliente, con particolare riguardo ai servizi di assistenza tecnica finalizzati a garantire l’impiego ottimale dei prodotti ed un servizio di consegna tempestivo;

- Tutela di Salute, sicurezza e ambiente, oltre ai requisiti imposti dalla legge.

3.4 L’estensione del caso MAPEI

Le linee di prodotto MAPEI sono le seguenti: - Prodotti per ceramica e materiali lapidei; - Prodotti per resilienti e tessili;

- Prodotti per l’edilizia per piccole e grandi opere; - Additivi per calcestruzzi;

- Prodotti per finiture murali;

- Prodotti per pavimentazioni cementizie in resina; - Prodotti per parquet;

- Prodotti per costruzioni in sotterraneo; - Additivi di macinazione.

Considerando che il core business di MAPEI è tuttora rappresentato dagli adesivi per ceramica per la messa in opera dei pavimenti e rivestimenti (oltre il 40% del volume d’affari del gruppo, mentre le altre linee di prodotto coprono il rimanente 60%), si è deciso di focalizzare lo studio su questa questo settore.

Dal punto di vista normativo, si definisce “Adesivo” una sostanza non metallica in grado di unire i materiali tramite adesione della superficie e coesione. Gli adesivi per piastrelle sono definiti in base alla natura chimica dei loro leganti. Presentano caratteristiche specifiche in termini delle loro proprietà applicative e di prestazioni finali e si distinguono in adesivi cementizi, in dispersione e reattivi.

Gli adesivi cementizi, designati come tipo C, sono costituiti da una miscela di agenti leganti idraulici, di aggregati e di additivi organici. Sono miscelati con acqua o con un additivo liquido aggiunto appena prima dell’utilizzo.

Gli adesivi in dispersione, designati come tipo D, sono costituiti da una miscela, pronta per l’utilizzo, di agente/i, legante/i, organico/i sotto forma di dispersione polimerica acquosa, di additivi organici, di cariche minerali.

Gli adesivi reattivi, designati come tipo R, sono costituiti da una miscela di resina sintetica, di cariche minerali e di additivi organici e sono disponibili sotto forma di uno o più componenti.

Alcune considerazioni particolari riguardano la tematica dei VOC (Volatile Organic Compound), di particolare e crescente importanza in relazione agli aspetti di impatto ambientale. I VOC sono dei gas emessi da alcuni solidi o liquidi, e includono una varietà di agenti chimici che possono avere effetti negativi di breve e lungo termine sulla salute degli individui. Per questi sono state già sviluppate alcune normative a livello internazionale (ISO ed EN) che prevedono la determinazione del rilascio di sostanze pericolose dai prodotti da costruzione.

Importante notare che l’analisi dei benefici prodotti nel processo d’internazionalizzazione dell’azienda da parte del Sistema di Gestione Integrato non è stata ristretta alla sola linea di adesivi per ceramica, ma è stata svolta sull’intera compagnia.

3.5 Gli standard impiegati

Quattro funzioni aziendali sono state identificate come principali utilizzatori di norme e selezionate per l’analisi di dettaglio:

- Assistenza tecnica (3.6.1); - Vendite (3.6.2);

- Ricerca e Sviluppo (3.6.3); - Assicurazione Qualità (3.6.4)