CAPITOLO II. L’ANALISI DELLA CONCORRENZA

2.1 L’ANALISI E LA SCELTA DEL SETTORE IN CUI COMPETERE

La redditività di un’impresa dipende da due fattori: la redditività del settore in cui opera e la capacità dell’impresa di stabilire un vantaggio competitivo sui suoi rivali. Tale vantaggio deve avere caratteristiche d’unicità in modo da renderlo non riproducibile da parte degli avversari.

La scelta del settore o dei settori nei quali competere riguarda la strategia a livello di corporate, mentre stabilire un vantaggio entro un particolare settore è ciò che si propone di stabilire la strategia a livello di business. In entrambe queste aree l’analisi dell’ambiente settoriale in cui opera l’impresa gioca un ruolo centrale.

Lo scopo della strategia di corporate è quello di decidere in quali settori l’impresa dovrebbe collocarsi e l’allocazione delle risorse tra gli stessi. Per poter prendere queste decisioni è necessario che l’impresa sia in grado di valutare l’attrattività dei diversi settori in termini di probabile redditività futura e a tale scopo bisogna analizzare i fattori che determinano la redditività settoriale.

La premessa base dell’analisi settoriale è che il livello di redditività settoriale non è né un incidente storico né il risultato d’influenze specifiche interamente a livello settoriale, bensì è determinato dalle caratteristiche della struttura settoriale.

Le decisioni di dedicare risorse ad un particolare settore devono basarsi sulla redditività attualizzata su cinque o dieci anni. Secondo alcuni studi, infatti, le nuove iniziative imprenditoriali hanno bisogno, mediamente, di otto anni prima di generare profitti. Quando si eseguono previsioni per periodi superiori ai cinque anni, non è possibile stimare la redditività di un settore facendo semplicemente una proiezione su quell’attuale, poiché i dati sulla redditività di un settore risultano inattendibili già dopo sei mesi. Tuttavia anche se non si può prevedere in modo diretto la redditività di un settore è, però possibile predire con una certa precisione i cambiamenti che avverranno a livello di struttura di settore. Ad esempio controllando gli attuali cambiamenti subiti dai prodotti e dal processo tecnologico possiamo stabilire se i costi per accedere al settore stanno cambiando e se sta aumentando la concorrenza dei prodotti sostitutivi. Le previsioni sull’andamento dei principali indicatori economici invece potrebbero essere

utilizzate per la stima dei cambiamenti futuri, per quanto riguarda la capacità utilizzata e le conseguenze della concorrenza sui prezzi all’interno del settore.

In particolare è piuttosto semplice determinare i cambiamenti nella struttura del settore e il probabile impatto che ciascuno di essi determina sulla concorrenza e sulla redditività. Tuttavia, ciò che risulta essere molto difficile è il passaggio dalla descrizione degli effetti attesi alla stima dell’impatto quantitativo sulla redditività che ciascun cambiamento provocherà. Ancor più complessa è la valutazione dell’effetto netto dei cambiamenti di un certo numero di variabili strutturali. In tal senso in alcuni settori, cambiamenti strutturali e condizioni di mercato apparentemente trascurabili, possono rinforzarsi reciprocamente, ed avere così un maggior impatto sulla redditività. Quando vari elementi della struttura di mercato cambiano simultaneamente, potrebbe essere molto utile una profonda conoscenza di quel particolare settore.

In altre situazioni, i principali cambiamenti strutturali potrebbero convergere nella stessa direzione rendendo così più facili le previsioni comparative (è ciò che è successo nel settore petrolifero alla fine degli anni ’80 dove i cambiamenti erano tutti diretti all’aumento della concorrenza del mercato petrolifero e all’indebolimento dei prezzi del greggio).

2.2 LA SEGMENTAZIONE COME STRUMENTO DI ANALISI

La natura e l’intensità della concorrenza variano all’interno di un settore. Per questo motivo è necessario ripartire un settore in segmenti e analizzare le caratteristiche strutturali. Un’analisi di questo tipo è utile per valutare l’attrattività dei diversi segmenti, non solo per i nuovi entranti che devono stabilire in quale parte del settore entrare, ma anche per le imprese già consolidate che devono decidere in quali segmenti collocarsi, da quali ritirarsi, e in che modo allocare le proprie risorse tra i segmenti. In tal senso, infatti, differenze nella struttura e nella concorrenza tra i segmenti potrebbero anche significare che diversi sono i fattori chiave di successo che li caratterizzano. Il processo di segmentazione si sviluppa attraverso cinque fasi principali:

1) Identificazione delle variabili chiave e delle categorie di segmentazione: a) identificazione delle variabili di segmentazione;

b) riduzione del numero delle variabili di segmentazione tramite la selezione di quelle più significative e combinazione di quelle più strettamente correlate;

c) identificazione di categorie specifiche per ciascuna delle variabili di segmentazione.

2) Elaborazione di una matrice di segmentazione. 3) Analisi dell’attrattività di segmento:

a) dimensioni del segmento; b) tasso di crescita del segmento;

c) intensità della concorrenza all’interno del segmento.

4) Identificazione dei fattori chiave di successo in ciascun segmento.

5) Analisi dell’attrattività in termini di segmentazione ristretta o segmentazione allargata:

a) Potenziale in termini di condivisione dei costi e di trasferimento di mano d’opera qualificata attraverso i segmenti;

b) similarità dei fattori chiave di successo tra i segmenti;

c) benefici della differenziazione del prodotto determinati dal grado di specializzazione del segmento.

L’identificazione delle variabili chiave di segmentazione.

La prima fase del processo di segmentazione riguarda la scelta dei fattori su cui basare la segmentazione del settore. Le decisioni sui segmenti riguardano essenzialmente i prodotti ed i consumatori, quindi le variabili di segmentazione si riferiscono alle caratteristiche del prodotto o alle caratteristiche del consumatore. È necessario procedere ad una distinzione tra mercato di consumo e del mercato industriale, poiché le variabili sono diverse nei due casi.

Le principali variabili di segmentazione per il mercato di consumo (consumer) sono: geografiche, demografiche, psicografiche e di comportamento.

Con la segmentazione geografica, il mercato è suddiviso in diverse unità geografiche, quali nazioni, stati, regioni, province, città e quartieri. L’impresa può decidere di operare all’interno di una (o alcune) delle aree geografiche individuate, in alternativa può decidere di operare in tutte le are, prestando attenzione ai bisogni e alle preferenze che caratterizzano ogni zona.

Con la segmentazione demografica, il mercato è suddiviso in gruppi sulla base di variabili quali l’età, il ciclo di vita della famiglia, le dimensioni della stessa, il sesso, il reddito, l’occupazione, l’educazione, la religione, la razza, la generazione, la nazionalità e la classe sociale. Le variabili demografiche sono la base più diffusamente utilizzata

per effettuare distinzioni fra gruppi di consumatori. Un motivo è da ricercarsi nel fatto che i bisogni, le preferenze e le abitudini di consumo sono realmente correlate in modo stretto alle variabili demografiche. Un altro motivo è che queste variabili sono molto più facili da misurare rispetto alle altre.

Nella segmentazione psicografica, gli acquirenti sono suddivisi in gruppi sulla base della classe sociale d’appartenenza, dello stile di vita adottato e delle caratteristiche di personalità. Gli individui che appartengono allo stesso segmento in termini di variabili demografiche, possono presentare caratteristiche sostanzialmente diverse in termini di variabili psicografiche.

La segmentazione comportamentale prevede la suddivisione degli acquirenti in gruppi sulla base della conoscenza del prodotto in esame, del loro atteggiamento verso tale prodotto, dell’uso che ne fanno e del modo in cui rispondono all’offerta. Molti operatori, inoltre, ritengono che le variabili comportamentali (occasioni, vantaggi ricercati, status dell’utilizzatore, intensità d’uso, fedeltà di marca, grado di disponibilità all’acquisto e atteggiamenti) siano il miglior punto di partenza per costruire i segmenti di mercato.

Sempre più frequentemente si cerca di combinare più variabili nel tentativo di definire target più piccoli e meglio definiti. Uno degli sviluppi più promettenti nella segmentazione su più attributi è chiamata geoclustering. Questo tipo di segmentazione genera una descrizione più ricca dei consumatori e delle aree geografiche rispetto ai tradizionali criteri demografici. I consumatori sono suddivisi in cluster e chi ne fa parte tende a condurre vite simili, svolgere lavori simili, leggere le stesse riviste.

I mercati industriali (business) possono essere segmentati tenendo conto delle medesime variabili utilizzate per il mercato consumer, come gli elementi geografici, i vantaggi ricercati e l’intensità d’uso, ma si utilizzano anche altre variabili. Le principali variabili per la segmentazione di questi mercati sono le caratteristiche demografiche, le variabili operative, gli approcci all’acquisto, fattori contingenti e le caratteristiche personali. Le imprese che operano in un mercato business identificano generalmente i segmenti tramite un processo di segmentazione sequenziale, procedendo prima ad una macrosegmentazione e successivamente ad una microsegmentazione.

Come abbiamo mostrato, esistono molte caratteristiche dei consumatori e del prodotto che possono essere utilizzate come base per la segmentazione: affinché un’analisi di segmentazione sia fruibile, bisogna ridurre il loro numero a due o tre. Per ridurre il numero delle variabili di segmentazione, è necessario seguire queste avvertenze:

• identificare le variabili di segmentazione strategicamente significative; • combinare le variabili di segmentazione che sono fortemente correlate; L’elaborazione di una matrice di segmentazione.

Una volta selezionate le variabili di segmentazione e fissate categorie distinte per ciascuna di esse, possono essere identificati i singoli segmenti utilizzando una matrice a due o tre dimensioni. Ad esempio si potrebbero usare come base di segmentazione i tipi di prodotti e i canali di distribuzione e costruire la relativa matrice bidimensionale. Anche se un segmento è vuoto, non ci sono in pratica imprese che lo servono, non significa che possiamo ignorarlo completamente. Alcuni di questi segmenti vuoti, infatti, potrebbero fornire opportunità per uno sviluppo futuro.

L’analisi dell’attrattività del segmento.

La redditività all’interno di un segmento dipende dalle stesse forze strutturali che determinano la redditività all’interno del settore nel suo complesso. Di conseguenza, lo schema delle cinque forze competitive di Porter è efficace sia in relazione ad un segmento sia all’intero settore. Ci sono, tuttavia, alcune differenze. Primo, quando analizziamo la pressione della concorrenza derivante da prodotti sostitutivi, non ci preoccupiamo soltanto dei prodotti provenienti da altri settori, ma in modo più rilevante di quelli di altri segmenti all’interno del medesimo settore. In secondo luogo, quando si considerano le nuove entrate in un segmento, è probabile che i nuovi entranti provengano per lo più da altri segmenti all’interno del settore.

La minaccia di nuove entrate in un segmento dipende, quindi, dalla presenza di barriere all’entrata che limitano l’ingresso alle imprese provenienti da altri segmenti. Queste barriere, di cui abbiamo già parlato in precedenza, sono chiamate barriere alla mobilità per distinguerle dalle barriere all’entrata che offrono protezione dall’esterno del settore. Le barriere alla mobilità costituiscono un fattore chiave nella determinazione della capacità di un segmento di offrire rendimenti superiori a quelli disponibili in qualche altra parte del settore. Senza barriere significative alla mobilità d’imprese provenienti da altri segmenti, non ci sarebbero le condizioni necessarie per il mantenimento di una redditività superiore. Nella maggior parte dei settori, l’aumento di flessibilità nella progettazione del prodotto e nella produzione, reso possibile dalla progettazione computerizzata e da sistemi di produzione flessibili, ha avuto l’effetto di ridurre le barriere alla mobilità.

Identificazione dei fattori chiave di successo del segmento.

Le differenze nella struttura competitiva e nelle preferenze dei consumatori tra i segmenti implicano anche differenze tra le basi su cui poggia il vantaggio competitivo. L’analisi dei criteri d’acquisto dei consumatori e delle basi attraverso cui l’impresa compete, permette di identificare i fattori critici di successo per i singoli segmenti.

Segmentazione ristretta e segmentazione allargata.

La valutazione finale sulla scelta dei segmenti in cui entrare e sul modo in cui competere in ciascuno di essi, va fatta considerando i vantaggi relativi della specializzazione in un segmento rispetto ad una collocazione in piu’ segmenti. I vantaggi derivanti dal concentrarsi su più segmenti piuttosto che su un segmento ristretto dipendono da due fattori principali: la similarità dei fattori chiave di successo e la presenza di costi congiunti. In un settore in cui nei diversi segmenti si ritrovano fattori chiave di successo simili, un’impresa potrà adottare un approccio strategico simile per i diversi segmenti. Qualora fosse necessario adottare diverse strategie per diversi segmenti, non solo questo comporterebbe difficoltà organizzative per l’impresa, ma la sua credibilità in un particolare segmento potrebbe essere negativamente influenzata dalla strategia seguita in un altro.

L’esistenza di costi congiunti per attività che interessano più segmenti è importante perché in questo caso le imprese che operano sui segmenti di mercato più ampi possono conseguire costi inferiori rispetto ai loro concorrenti operanti in segmenti più ristretti. Le imprese specializzate in segmenti ristretti sono vulnerabili rispetto alla concorrenza esercitata da altri attori che operano con un’ampia gamma di prodotti. I vantaggi relativi delle strategie specializzate rispetto a quelle rivolte a più segmenti variano tra diversi settori. La questione fondamentale riguarda i benefici della specializzazione contro i benefici della ripartizione dei costi congiunti. Davidson e Uttal hanno sostenuto che nelle aziende di servizi, in cui i vantaggi di costo derivano dalla focalizzazione e dall’esistenza di differenze nei fattori chiave di successo tra i diversi segmenti del mercato, la migliore strategia è la focalizzazione su un segmento ristretto18.

Molte delle considerazioni che emergono nel valutare comparativamente l’attrattività di strategie di focalizzazione basate su segmenti ampi o ristretti sono identiche a quelle che

18

W.H. Davidson e B. Uttal, Service companies: focus or falter, in “Harward Business Review”, 1989, luglio-agosto, pp.77-284.

sorgono, quando si considerano i vantaggi della focalizzazione rispetto alla diversificazione.

2.3 L’ANALISI DEI GRUPPI STRATEGICI

L’analisi di segmentazione si concentra sulle caratteristiche dei mercati come basi per disaggregare i settori, mentre l’analisi dei gruppi strategici utilizza le caratteristiche delle imprese come basi per la riclassificazione. Un gruppo strategico può essere definito come “un gruppo d’imprese, all’interno di un settore, che persegue scelte strategiche uguali o simili con riferimento a date dimensioni, usate come base di classificazione”19. Le dimensioni strategiche includono, quindi, le variabili decisionali che meglio distinguono le strategie di business e il posizionamento competitivo delle imprese in un settore. In particolare, tali variabili comprendono la sfera prodotto/mercato (in termini di gamma di prodotti e di estensione geografica), la scelta dei canali distributivi, il livello qualitativo del prodotto, il grado d’integrazione verticale, la scelta della tecnologia, ecc. Selezionando le dimensioni strategiche più importanti e posizionando le imprese presenti nel settore lungo queste dimensioni, è generalmente possibile identificare uno o più gruppi d’imprese che hanno adottato approcci più o meno simili nella competizione settoriale.

La maggior parte della ricerca empirica condotta sui gruppi strategici ha riguardato l’analisi delle differenze di redditività tra le imprese. L’argomento fondamentale è che le barriere alla mobilità tra i gruppi strategici consentono ad alcuni raggruppamenti d’imprese di realizzare costantemente profitti più elevati rispetto ad altri gruppi. L’affermazione secondo cui le differenze di redditività all’interno dei gruppi strategici sono inferiori rispetto alle differenze esistenti tra i gruppi, non ha ricevuto un forte supporto empirico. Questa incongruenza, può riflettere che i membri di uno stesso gruppo strategico, nonostante perseguano strategie simili, non sono necessariamente in concorrenza tra loro.

L’analisi dei gruppi strategici è, quindi, più preziosa come strumento descrittivo piuttosto che come strumento di previsione. Questo perché l’analisi dei gruppi strategici si concentra sulle similarità strategiche piuttosto che sulle relazioni competitive, il suo

19

M.E. Porter, Competitive Strategy, New York, Free Press, 1980; trad. It. La strategia competitiva, Bologna, Edizioni della Tipografia Compositori, 1982

potenziale esplicativo delle differenze di redditività tra le imprese è, perciò limitato. La suddetta analisi, tuttavia, può contribuire in modo sostanziale alla comprensione della struttura e dell’evoluzione del settore e della strategia d’impresa, fornendo in questo modo un quadro completo delle tipologie d’imprese presenti in un settore, dei tipi di strategie attuate e del posizionamento delle imprese le une rispetto alle altre.

2.4 IL RUOLO E L’ANALISI DELLA CONCORRENZA

La concorrenza è il fondamento della strategia, se non c’è concorrenza, infatti, la strategia non ha ragione di esistere, poiché essa è legata alla determinazione degli obiettivi, alle previsioni sull’ambiente esterno e alla pianificazione dell’utilizzo di risorse. L’essenza della strategia è rappresentata dall’interdipendenza dei concorrenti. La competizione esiste, quando le risorse sono limitate e gli obiettivi dei diversi attori sono contrastanti. A tale proposito la competizione umana si distingue da quella di altre specie proprio perché include l’aspetto strategico. Tra gli esseri umani e le organizzazioni da loro create, la competizione è differente. Gli esseri umani, infatti, diversamente dagli altri esseri viventi, hanno la capacità di anticipare le mosse degli avversari e di adattare il comportamento e le caratteristiche in base alle loro previsioni. La capacità di adottare un comportamento strategico determina una concorrenza di tipo strategico o razionale. I requisiti di una concorrenza di questo tipo sono stati descritti da Hendersson, fondatore del Boston Consulting Group20:

• un insieme di conoscenze sul processo competitivo;

• la capacità di integrare la conoscenza e distinguere le cause dagli effetti;

• la capacità di prevedere azioni alternative e la logica necessaria per analizzarne le conseguenze;

• la disponibilità di risorse superiori alle necessità del momento, che consente di investire sul potenziale futuro.

Anche se molti settori sono caratterizzati dalla concorrenza strategica, lo studio delle teorie competitive non è progredito molto. Questo è dovuto soprattutto al fatto che l’analisi economica è stata dominata dai concetti di concorrenza perfetta e di

20

monopolio, i quali rappresentano dei casi limite in cui non è presente un reale confronto tra gli attori. In particolare nelle situazioni di monopolio puro non esistono rivali e nemmeno minacce di entrata. Nella concorrenza perfetta, invece, il numero di concorrenti è talmente elevato che tutti ignorano gli avversari. Nella realtà, la maggior parte dei settori industriali è costituita da un gruppo ristretto di aziende leader, che sono definiti oligopoli. La complessità delle interazioni esistenti tra le aziende operanti in tali settori ha fatto sì che sia possibile prevedere con precisione i comportamenti competitivi ed i risultati del settore attraverso modelli altamente astratti fondati su ipotesi estremamente restrittive.

L’importanza dell’analisi dei concorrenti dipende dalla struttura del suo settore. A questo proposito, in un settore frammentato dove le imprese realizzano un prodotto non differenziato la concorrenza di mercato è il risultato delle strategie e delle decisioni di un numero così elevato di attori che diviene irrilevante analizzare il comportamento delle singole imprese. In settori di questo tipo, l’analisi del comportamento concorrenziale di una singola impresa è utile solo se rappresentativo del comportamento delle altre imprese, consentendo in questo modo la previsione del settore nel suo insieme. In settori particolarmente concentrati o caratterizzati da una notevole differenziazione di prodotto, invece, il comportamento di poche rivali potrebbe essere visto come il fattore chiave da cui dipende l’ambito competitivo di un’impresa. Esistono poi settori in cui, nonostante un modesto grado di concentrazione, la differenziazione di merci e prodotti offerti dalle diverse imprese è così rilevante che una singola impresa risulta in concorrenza solo con uno o due concorrenti le cui strategie influiscono in maniera rilevante sulla sua redditività.21

Occorre rilevare, tuttavia, che non è solo in virtù delle politiche di marketing che le imprese possono avere strategie competitive indipendenti. Nei settori con una capacità produttiva installata relativamente grande rispetto alla domanda totale del mercato, le decisioni relative agli investimenti delle imprese risultano altamente interdipendenti. Volendo fare un po’ di chiarezza gli obiettivi che l’analisi dei concorrenti si propone sono essenzialmente tre:

1. prevedere le future strategie e le decisioni dei concorrenti;

2. prevedere le probabili reazioni dei concorrenti nei confronti della strategia di un’impresa e delle iniziative competitive;

21

Un esempio è rappresentato dal settore delle bevande analcoliche dove, nonostante un elevato numero di produttori nazionali ed internazionali, il conflitto principale è quello tra la Coca Cola e la Pepsi.

3. stabilire in che modo il comportamento dei concorrenti può essere influenzato a vantaggio dell’impresa da cui è partita l’iniziativa.

Per il raggiungimento di questi obiettivi, il requisito chiave è la profonda comprensione dei concorrenti, al fine di prevederne le scelte strategiche, le tattiche e le probabili reazioni rispetto ai cambiamenti ambientali e a qualsiasi manovra concorrenziale avviata da un’impresa.

2.5 IL QUADRO DI RIFERIMENTO PER L’ANALISI DEL CONCORRENTE

Lo schema di base per l’analisi di un concorrente consiste in quattro punti principali, costituiti dalla strategia dell’attuale concorrente, i suoi obiettivi, le sue ipotesi sul settore e le sue capacità. Analizziamo di seguito ognuno di questi punti.

La strategia attuale.

Il punto di partenza è rappresentato dall’identificazione della strategia attuale della società. Da questo punto di vista si può assumere con una ragionevole certezza che, in assenza di forze di cambiamento, in futuro la società continuerà a concorrere nello stesso modo in cui concorre attualmente. Parlando della strategia di una società, bisogna sottolineare che può esistere una differenza tra ciò che l’impresa dice e ciò che l’impresa realmente fa . Potrebbe cioè esistere, come ha fatto notare Mintzberg22, una divergenza tra la strategia intenzionale e la strategia attuata.

Le principali fonti di dichiarazioni esplicite circa le intenzioni strategiche sono probabilmente rappresentate dalle relazioni che accompagnano il bilancio delle società, soprattutto nei messaggi rivolti dal presidente agli azionisti e nelle altre dichiarazioni pubbliche dei dirigenti più autorevoli. La strategia seguita invece può essere dedotta rispondendo a due domande chiave: “ Qual è il contesto competitivo dell’impresa?” e “In che modo compete l’impresa?”.

Risulta inoltre di fondamentale importanza l’individuazione di cambiamenti nella strategia dei concorrenti. A tale proposito, i principali indizi sulla direzione del

22

H.Mintzberg, Opening up the definition of strategy, in The Strategy Process: Concepts, Contexts, and Cases, a cura di J. Quinn, H Mintzberg e R. James, Englewood Cliffs, Prentice-Hall,1988, pp. 14-20.

cambiamento vengono forniti dalle decisioni correnti sull’allocazione delle risorse. Tipiche domande a cui dobbiamo cercare di dare una risposta sono: “Quali importanti investimenti sono stati recentemente annunciati?”, “In quali stabilimenti vi è eccedenza di personale e dove verranno effettuati dei tagli?” Quali nuovi prodotti sono stati annunciati?”, “Qual è il profilo del nuovo personale che sta per essere assunto?”.

Informazioni di questo tipo possono risultare molto utili al fine di stabilire le priorità future e le probabili risposte dei concorrenti nei confronti delle iniziative strategiche della nostra società.

Gli obiettivi del concorrente.

Al fine di determinare quali potrebbero essere i probabili cambiamenti nella strategia di un concorrente e nella posizione concorrenziale, è molto importante l’identificazione degli obiettivi dell’impresa. In particolare è molto importante la rilevazione degli obiettivi finanziari e di mercato. Infatti una società con obiettivi di rendimento del capitale investito (ROI) a breve e medio termine, è un concorrente molto diverso rispetto ad una società in cui gli obiettivi in termini di quota di mercato sono invece a lungo termine. Occorre sottolineare,in particolare, come difficilmente un’impresa con un obiettivo di redditività a breve termine reagisca in maniera aggressiva nei confronti di un’iniziativa competitiva di un rivale e questo poiché una reazione di tale tipo sarebbe finanziariamente costosa. È invece più probabile che in questa situazione l’impresa si ritiri dalla concorrenza e si sposti verso segmenti di mercato in cui i profitti sono più sicuri.

Il livello dei risultati attuali del concorrente in relazione ai suoi obiettivi è di fondamentale importanza per determinare la probabilità di cambiamenti strategici. Infatti si può supporre che quanto più un’impresa è soddisfatta dei risultati presenti tanto maggiore è la probabilità che continui la strategia intrapresa. Viceversa se i risultati dei concorrenti sono nettamente inferiori agli obiettivi, la probabilità di un cambiamento strategico radicale, probabilmente accompagnato anche da un avvicendamento della direzione generale, aumenta.

Problemi specifici, a volte molto pericolosi, sorgono quando l’attività di un concorrente non è guidata da obiettivi economici. Spesso la concorrenza tra piccole aziende è dominata da animosità personali tra imprenditori rivali. Situazioni di questo tipo sono molto pericolose poiché possono dar luogo ad una concorrenza distruttiva che minaccia

la salute finanziaria delle imprese coinvolte. Conseguenze simili si hanno anche nel caso di imprese pubbliche, infatti la determinazione dei governi a sostenere imprese controllate dallo Stato,soprattutto quando sono viste come “campioni nazionali”, fa si che queste imprese non siano soggette ai normali vincoli economici e commerciali.

Ipotesi dei concorrenti sul settore.

I cambiamenti di strategia dei concorrenti e le loro probabili reazioni nei confronti delle iniziative competitive attuate dalla nostra impresa dipendono anche dalle loro ipotesi sull’andamento del settore. Il management di un’impresa solitamente ha una serie di convinzioni sui fattori di successo all’interno del settore che è disposto a modificare solo lentamente nel tempo. Inoltre, in un settore, le valutazioni di imprese, anche di diverso profilo, tendono a convergere. Tali valutazioni condivise sono state definite da Spender23 come “ricette per il settore”. La rilevanza di queste ricette consiste nel fatto che possono limitare la capacità di risposta di un’impresa, o di un intero settore, nei confronti di un cambiamento esterno o di una manovra strategica aggressiva e innovativa di un nuovo entrante24.

L’individuazione delle capacità dei concorrenti.

È necessaria una valutazione della reale pericolosità della sfida potenziale. In tal senso, la minaccia dei concorrenti sulla posizione di un’impresa sul mercato, è tanto più seria quanto maggiori sono le loro capacità. In particolare bisogna esaminare le principali risorse dell’impresa, comprese le risorse finanziarie, le immobilizzazioni tecniche, la forza lavoro, la fedeltà di marca e le abilità manageriali, insieme ad una valutazione dettagliata delle capacità all’interno delle principali funzioni quali R&S, produzione, marketing, distribuzione, ecc.

Bisogna procedere con cautela nelle valutazione delle capacità dei concorrenti, prima di intraprendere qualunque strategia che può essere dagli stessi concepita come aggressiva. Infatti ci sono molti casi di imprese brillanti che non sono riuscite a contrastare le

23

J.C. Spender, Industry Recipes : The Nature and Sources of Managerial Judgement, Oxford, Blackwell, 1989.

24

Un esempio è rappresentato da ciò che è successo negli anni ’60 nel mercato automobilistico statunitense dove fu ignorato il segmento delle auto di piccole dimensioni lasciando campo libero alle importazioni giapponesi ed europee.

reazioni aggressive di concorrenti molto solidi. Viceversa, ci sono grandi imprese consolidate che spesso sottovalutano la minaccia posta in essere da rivali minori e di più recente nascita.

2.6 LE CLASSI DI CONCORRENTI

Esistono differenti tipologie di concorrenti con cui l’impresa deve cercare di competere all’interno del settore. Ci sono concorrenti forti o deboli, diretti o indiretti e “buoni”o “cattivi”.

Concorrenti forti o deboli

La maggior parte delle imprese rivolge i propri attacchi contro i concorrenti deboli, perché ciò richiede meno risorse per acquisire percentuali di quota di mercato. Nell’attacco verso concorrenti deboli, tuttavia, l’impresa può migliorare solo di poco le proprie posizioni. L’azienda deve cercare di competere anche con i concorrenti più forti, che rappresentano uno stimolo per migliorare le proprie capacità competitive. I concorrenti più forti hanno, infatti, qualche punto debole.

Concorrenti diretti o indiretti

La maggior parte delle imprese tende a competere con i concorrenti diretti, vale a dire con quelle aziende che presentano un forte grado di similarità. Le imprese devono, tuttavia, anche tener conto dei concorrenti indiretti che possono essere più pericoli di quelli diretti.

Concorrenti “buoni” o “cattivi”

Ogni settore comprende concorrenti “buoni” e concorrenti “cattivi”. Un’impresa dovrebbe sostenere i concorrenti buoni e attaccare i concorrenti cattivi. I concorrenti buoni giocano secondo le regole consolidate del settore cui appartengono, definiscono linee evolutive coerenti con il potenziale di crescita del mercato, fissano i prezzi tenendo ragionevolmente conto dei costi, favoriscono uno sviluppo adeguata del settore, limitano la propria attività a determinati segmenti del settore, inducono gli altri operatori a ridurre i costi o a migliorare la differenziazione e accettano il proprio livello generale di quota di mercato. Al contrario, i concorrenti “cattivi” tentano di “comprare”

quote di mercato invece di “guadagnarle”, sono più spregiudicati nell’assumersi i rischi, investono in sviluppo della capacità produttiva e, in generale, tendono ad alterare l’equilibrio del settore.

2.7 L’APPLICAZIONE DELL’ANALISI DELLA CONCORRENZA

La prima cosa che deve essere fatta è quella di cercare di prevedere il comportamento dei concorrenti. Per fare ciò bisogna innanzitutto cercare di rispondere alla seguente domanda: “ Quali saranno i più probabili riposizionamenti strategici dei concorrenti?”. A tale scopo dobbiamo cercare di identificare quali sono le attuali forze che potrebbero provocare un cambiamento strategico. Potrebbe infatti trattarsi di forze esterne, di una variazione delle preferenze dei consumatori o di un cambiamento della regolamentazione del settore, oppure di forze interne, quali ad esempio il mancato raggiungimento degli obiettivi finanziari, di quota di mercato, o di conflitti tra fazioni all’interno dell’impresa. Indipendentemente dalla causa che ha generato il cambiamento, per poterne prevedere la direzione sarà necessario basarsi su un’attenta identificazione di alcuni aspetti quali: l’attuale strategia e gli attuali obiettivi, le ipotesi dell’impresa sul settore e le sue capacità, i quali forniranno una solida base su cui prevedere la direzione del cambiamento.

Inoltre potremmo essere interessati alla previsione di quelle che potrebbero essere le probabili reazioni dei concorrenti nei confronti di un cambiamento strategico che la nostra società si appresta a mettere in atto. La valutazione dei quattro elementi indicati in precedenza fornirà un utile guida relativamente alla natura, alla probabilità e alla determinatezza di una reazione difensiva del concorrente.

Influenzare i comportamenti dei concorrenti: i segnali di mercato e l’azione deterrente. Attraverso una profonda conoscenza dei propri concorrenti, un’impresa potrebbe anche essere in grado di influenzare il loro comportamento a proprio vantaggio. In particolare potrebbero essere pianificate iniziative tese a scoraggiare la concorrenza aggressiva dei rivali, facendo in modo di indirizzare le azioni dei concorrenti nella direzione sbagliata. Utilizzare i segnali di mercato significa che un’impresa si serve in modo strategico dell’informazione al fine di influenzare il comportamento dei concorrenti. A questo

proposito Tirole definisce “investimenti in cattiva informazione”25 quelle manipolazioni delle percezioni del mercato da parte dei concorrenti che sono tali da influenzare il loro successivo comportamento.

L’uso dei segnali viene considerato soprattutto come uno strumento utile per minacciare i concorrenti e dissuaderli dall’intraprendere iniziative o reazioni concorrenziali. L’essenza della minaccia consiste nella promessa di rivalsa contro qualsiasi impresa che invada la nostra posizione di mercato. Ad esempio un’impresa che detiene una posizione dominante all’interno di un mercato potrebbe segnalare ai potenziali entranti la propria intenzione di mettere in atto un aggressivo taglio dei prezzi qualora essi decidessero di entrare. Naturalmente una minaccia per poter costituire un valido deterrente nell’avvio di una sfida competitiva deve essere credibile. Inoltre poiché solitamente sostenere una minaccia comporta dei costi sia per colui che la subisce sia per colui che la mette in atto, una tale azione deve essere sostenuta da una forte determinazione. Quindi, nel caso di una minaccia di tagli aggressivi ai prezzi, questa deve essere credibile, o perché esiste una capacità produttiva in eccesso o perché c’è un’ eccedenza di scorte26.

Un altro fattore da cui dipende la credibilità della minaccia è la reputazione di cui gode l’impresa che l’annuncia. Quindi, anche se fare una minaccia può sembrare costoso e apparentemente irrazionale, tale “prezzo” può essere considerato come un investimento nella reputazione che fornirà vantaggi scoraggiando sfide concorrenziali in futuro.

I benefici derivanti dalla costruzione di una reputazione di aggressività potrebbero risultare particolarmente grandi per società diversificate dove la reputazione può essere facilmente trasferita da un mercato ad un altro. In tal senso quindi le imprese diversificate potrebbero essere capaci di sfruttare le “economie di ambito” relativamente alla reputazione.

Bisogna tuttavia evidenziare, e ciò non deve sorprendere, che fare uso dei segnali non significa necessariamente effettuare minacce. Infatti una funzione dei segnali altrettanto importante potrebbe essere quella di evitare una concorrenza aggressiva. Ad esempio un’impresa consolidata che si trova di fronte alla possibilità di nuove entrate, potrebbe considerare la costruzione di un deterrente troppo costosa e perciò scegliere una strada

25

J. Tirole, The Theory of Industrial Organisation, Cambridge, Mass., MIT Press, 1988, pag. 361 26

Un classico esempio di un’impresa che ha investito in capacità produttiva eccedentaria è quello di Alcoa nel settore dell’alluminio negli Stati Uniti, durante gli anni ’30 e ’40.

alternativa e segnalare la propria intenzione di voler trovare un accomodamento piuttosto che combattere l’entrata.

Tirole definisce le scelte strategiche come alternative top dog e puppy dog27. Inoltre il meccanismo dei segnali di mercato può essere molto utile al fine di evitare la concorrenza sui prezzi tra imprese consolidate all’interno di un settore. Un modo comune utilizzato dalle imprese per evitare la concorrenza sui prezzi è quello di seguire una leadership sui prezzi, il cui successo dipende fortemente dall’ esistenza di un consenso tra i concorrenti. Quindi colui che vuole aumentare i prezzi deve in primis sondare il terreno per mezzo di dichiarazioni stampa che annunciano “il livello insoddisfacente dei margini del settore”, “la necessità che un aumento dei prezzi faccia recuperare i recenti aumenti dei costi”, e la probabilità che “nel prossimo futuro divenga necessario un aumento dei prezzi”28.

La teoria dei giochi dimostra che in giochi semplici, svolti cioè nell’arco di un singolo ambito temporale e con giocatori di pari livello, sorge il problema del dilemma del prigioniero. Con questo termine vogliamo mettere in evidenza il fatto che quando due giocatori prendono le decisioni in modo indipendente, entrambi finiscono per scegliere una strategia competitiva. La conseguenza di una scelta di questo tipo è che entrambi si ritroveranno in una posizione indesiderabile, mentre ciascuno avrebbe tratto maggiore beneficio da una collaborazione. Per muoversi verso una soluzione cooperativa è però necessario che ci sia fiducia tra i giocatori di modo che ciascuno sia sufficientemente sicuro di poter adottare una strategia cooperativa senza temere di essere pugnalato alle spalle da un altro giocatore. Quindi in conclusione i segnali di mercato, attraverso la comunicazione diretta tra i giocatori, o attraverso l’adattamento del comportamento competitivo nel tempo, impediscono che si instauri un comportamento di tipo concorrenziale, cosa che risulta apparentemente razionale a livello individuale, mentre a livello collettivo ha poco senso29.

Un’ impresa può cercare di ostacolare i potenziali concorrenti anche con altri mezzi. Infatti mentre le minacce agiscono frapponendo un ostacolo ai concorrenti che ne scoraggia le iniziative competitive, assumere comportamenti anticipatori limita il crearsi di situazioni concorrenziali. Adottando una strategia di occupazione anticipata del

27

J. Tirole The Theory of Industrial Organization, Cambridge, Mass. ,MIT Press, 1988 , pp. 323-328, trad. it. La teoria dell’organizzazione industriale, Milano, Hoeply, 1991

28

R. M Grant, Pricing behavior in the UK wholesale market for petrol, in “Journal of Industrial Economics”, 30, (1982), pp. 271- 292

29

Per un approfondimento sul dilemma dei prigionieri, all’interno della teoria dei giochi e in generale,si veda S.M. Oster, Modern Competitive Analysis, New York, Wiley, 1990, cap. 12

contesto competitivo, si possono escludere le imprese concorrenti dalle opportunità di investimento disponibili. Esistono vari modi per mettere in atto una strategia di questo tipo e ridurre così le opportunità per i rivali, tra le quali: la scelta da parte del leader di un mercato di introdurre un’ampia varietà di prodotti, effettuare grossi investimenti finalizzati ad incrementare la capacità produttiva in anticipo rispetto all’aumento della domanda e infine dotarsi di brevetti per proteggere i vantaggi fondati sul controllo della tecnologia.

2.8 UN UTILE STRUMENTO DI ANALISI: IL MODELLO DELLE CINQUE FORZE COMPETITIVE DI PORTER

All’ inizio degli anni ‘ 80 Michael Porter, con la pubblicazione “Competitive Strategy” ha segnato un passaggio fondamentale negli studi di strategia. I temi dell’attrattività strutturale del settore e del posizionamento competitivo hanno assunto una rilevanza centrale nella dottrina manageriale.

Le fonti del vantaggio competitivo, in tale ambito, vengono osservate guardando alla relazione tra l’azienda ed il suo contesto competitivo-settoriale.

L’azienda per riuscire a conquistare livelli di performance superiori deve riuscire a creare e/o sfruttare a proprio vantaggio alcuni impedimenti al libero dispiegarsi delle forze competitive. Tra questi impedimenti giova ricordarne alcuni che verranno nel prosieguo approfonditi quando ci soffermeremo sul modello delle cinque forze competitive di Porter ovvero barriere all’entrata nel settore, barriere alla mobilità tra raggruppamenti strategici, barriere all’uscita dal settore, superiore forza contrattuale rispetto ai fornitori ed ai clienti ed altri.

La ricerca del vantaggio competitivo sembra quindi richiamare, almeno in parte, la volontà di conquistare e preservare spazi di dominanza in termini di unicità del posizionamento competitivo e per certi versi potremmo parlare di ricerca di una dominanza “quasi monopolistica”.

L’analisi strategica deve orientarsi ad approfondire in chiave storico-prospettica, due fondamentali variabili di giudizio: l’attrattività del settore e la qualità del posizionamento dell’azienda nel settore.

Per quanto concerne la prima variabile, Porter ha elaborato un quadro molto utile per la diagnosi della concorrenza a livello di settore che costituisce ancora oggi una importante guida operativa: il modello delle cinque forze competitive.

In tale modello sono rappresentate le cinque forze che determinano l’attrattività in termini di profitti a lungo termine di un mercato o di un segmento di mercato. Queste cinque forze competitive comprendono tre fonti di concorrenza “orizzontale”- la concorrenza dei fornitori di prodotti sostitutivi,la minaccia competitiva di nuovi entranti e la concorrenza di produttori già consolidati; e due fonti di concorrenza “verticale”- il

Concorrenti nel settore (rivalità nel segmento) Fornitori (potere dei fornitori) Acquirenti (potere degli acquirenti) Prodotti sostitutivi Potenziali Entranti (minacce di mobilità) (minacce di sostituzione) Figura 2. Le cinque forze del modello competitivo di Porter.

potere contrattuale di fornitori ed acquirenti. Ognuna di queste forze mette in atto una minaccia con conseguenze sull’attrattività del settore. Adesso ci soffermiamo ad analizzare ciascuna forza competitiva e il tipo di minaccia che ne consegue.

La concorrenza di prodotti sostitutivi (minaccia di prodotti sostitutivi).

Il potenziale di redditività a livello di settore è determinato dal prezzo massimo che i consumatori sono disposti a pagare. Questo dipende soprattutto dall’ esistenza di prodotti sostitutivi. Infatti laddove i prodotti sostitutivi sono pochi, i consumatori sono disposti a pagare un prezzo potenzialmente alto. Si dice che in questo caso che la domanda è in elastica rispetto al prezzo. Se invece ci sono dei prodotti sostitutivi molto prossimi al prodotto dell’impresa, allora esiste un limite al prezzo che i consumatori sono disposti a pagare. In questo secondo caso si dice che la domanda è elastica rispetto al prezzo. In particolare l’influenza che i prodotti sostitutivi sono in grado di esercitare sui prezzi del settore dipende essenzialmente da due fattori: la propensione degli acquirenti nei confronti di tali prodotti e il livello del loro prezzo.

Per quanto riguarda il primo fattore bisogna innanzitutto chiedersi se esistono dei prodotti sostitutivi molto prossimi ai prodotti o ai servizi considerati e in quale misura i consumatori sono disposti a modificare i loro acquisti in base alla variazione relativa dei prezzi. Il punto critico riguarda la propensione verso i prodotti sostitutivi, infatti anche qualora esistessero prodotti sostitutivi, i consumatori potrebbero essere insensibili alla variazione relativa dei prezzi. Viceversa, anche quando i prodotti sostitutivi non sono facilmente accessibili, i consumatori potrebbero rivelarsi elastici nello spostare i loro acquisti, a causa della suddetta variazione.

Il secondo fattore da considerare è il livello del prezzo dei prodotti sostitutivi. Questo è molto importante per riuscire a prevedere come i consumatori percepiranno prodotti alternativi come sostituti molto prossimi dei prodotti dell’impresa, e fino a che punto effettueranno spostamenti in risposta alle variazioni di prezzo. Infatti se due prodotti possono soddisfare bisogni identici del consumatore, e se uno lo soddisfa meglio dell’altro, in base a tutti i possibili criteri di riferimento, il prezzo del prodotto superiore determina il prezzo massimo del prodotto inferiore. Tuttavia quando i prodotti soddisfano dei bisogni complessi e nessun prodotto copre tutti i bisogni del mercato, una posizione di nicchia sul mercato può essere sostenibile nonostante politiche di

prezzo elevato. Infine anche la difficoltà di percepire differenze esistenti tra le prestazioni finali può inibire la propensione alla sostituzione sulla base del prezzo.

Minacce di nuovi entranti.

L’attrattività di un segmento varia in base all’altezza delle sue barriere di ingresso e di uscita. Il segmento più attrattivo e’ quello in cui le barriere d’ingresso sono elevate e le barriere di uscita sono basse (si veda la figura 3). In questo caso nel settore possono entrare poche nuove imprese, mentre le imprese che offrono prestazioni di bassa qualità vengono facilmente espulse. Quando le barriere d’ingresso e di uscita sono elevate, il potenziale di profitto è elevato ma le imprese sono soggette a maggiori rischi, poiché le imprese che offrono prestazioni modeste permangono nel settore comportandosi in modo molto aggressivo. Quando le barriere di ingresso e di uscita sono basse, le imprese possono entrare ed uscire dal settore con facilità e i profitti si mantengono stabili ma bassi. Il caso peggiore si verifica quando le barriere d’ingresso sono basse e le barriere di uscita sono alte, in questo caso infatti le imprese entrano nel settore quando la congiuntura economica è positiva mentre hanno difficoltà ad uscirne quando la congiuntura diventa negativa.

Figura n. 3. Barriere e profittabilità.

Barriere di uscita Basse Alte Profittabilità bassa, ritorni stabili Profittabilità bassa, ritorni rischiosi Basse Barriere di

ingresso Profittabilità alta,

ritorni stabili

Profittabilità alta, ritorni rischiosi Alte

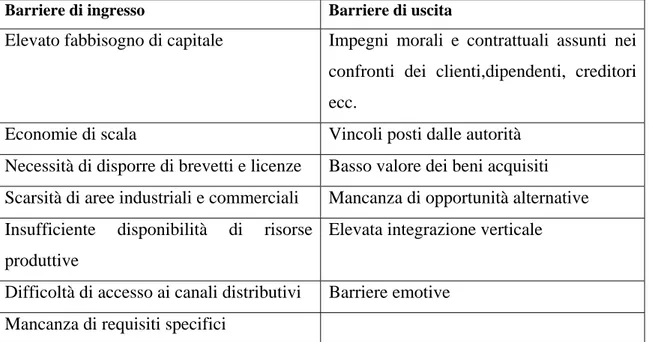

I principali tipi di barriere di ingresso e di uscita sono rappresentati in figura 4. Oltre a questi tipi di barriere bisogna inoltre sottolineare come un’impresa dopo essere entrata in un settore, potrebbe dover affrontare delle barriere alla mobilità nel caso in cui tenti di entrare nei segmenti più interessanti del mercato.

Figura n. 4. Le principali barriere di ingresso e di uscita.

Barriere di ingresso Barriere di uscita

Elevato fabbisogno di capitale Impegni morali e contrattuali assunti nei confronti dei clienti,dipendenti, creditori ecc.

Economie di scala Vincoli posti dalle autorità

Necessità di disporre di brevetti e licenze Basso valore dei beni acquisiti Scarsità di aree industriali e commerciali Mancanza di opportunità alternative Insufficiente disponibilità di risorse

produttive

Elevata integrazione verticale

Difficoltà di accesso ai canali distributivi Barriere emotive Mancanza di requisiti specifici

Un settore dove non esistono né barriere all’entrata né barriere all’uscita è definito “contestabile”: i prezzi e i profitti rimarranno ad un livello limite indipendentemente dal numero d’imprese del settore30. La contestabilità dipende in maniera critica dall’assenza di sunk cost. Con questo termine ci riferiamo agli investimenti in immobilizzazioni specificatamente adattate al settore d’attività, che non possono essere recuperati all’uscita. L’ assenza di sunk cost implica che il settore è vulnerabile ad “un’entrata a sorpresa” (“hit-and- run entry”).

Minaccia di intensa rivalità nel settore.

L’intensità della concorrenza tra le imprese all’interno del settore è il principale fattore che determina lo stato complessivo della concorrenza e del livello di redditività generale

30

W.J. Baumol, J.C. Panzar e R.D. Wilig, Contestable Markets and the Theory of Industry Structure, New York, Harcourt, Brace, Jovanovich, 1982.

nella maggior parte dei settori. In particolare un segmento non è attrattivo se al suo interno operano concorrenti numerosi, potenti e aggressivi.

Tra i fattori più importanti che determinano la natura e l’intensità della concorrenza troviamo il grado di concentrazione, la diversità dei concorrenti, la differenziazione del prodotto, l’esistenza di capacità produttiva in eccesso e le barriere di uscita e le condizioni di costo.

Il grado di concentrazione.

Il grado di concentrazione dal lato dell’offerta è dato dal numero di concorrenti presenti in un settore e dalle loro dimensioni relative. Solitamente per misurare la concentrazione dal lato dell’offerta facciamo riferimento al rapporto di concentrazione, il quale misura la quota di mercato combinata dei produttori leader ( ad esempio con la sigla CR4 ci riferiamo al rapporto di concentrazione delle quattro maggiori imprese del settore ). Possiamo affermare che minore è il numero delle imprese in un settore, più facile è per le imprese controllare il comportamento dei prezzi, e minore la possibilità che possa verificarsi una concorrenza aggressiva sul prezzo.

La diversità dei concorrenti.

La capacità delle imprese di evitare una forte concorrenza non dipende solo dal numero d’imprese operanti nel settore, ma anche dalla loro similarità in termini di origini, obiettivi, costi e strategie.

La differenziazione del prodotto.

Quanto più i prodotti offerti dalle imprese rivali sono simili, tanto più i consumatori saranno disposti a sostituirli tra loro e maggiore sarà anche per le imprese l’incentivo ad abbassare i prezzi per potere espandere l’attività. In particolare quando i prodotti non sono distinguibili (commodities), l’unica base su cui poter competere è il prezzo. Al contrario, in settori caratterizzati da prodotti altamente differenziati, la concorrenza sui prezzi è frenata dal fatto che i consumatori non sono disposti a sostituire i loro acquisti sulla base di piccole differenze di prezzo.

L’esistenza di capacità produttive in eccesso e barriere all’uscita.

L’equilibrio tra capacità produttiva installata e il livello di produzione realizzato, è il fattore critico che determina la propensione delle imprese a competere in maniera aggressiva sui prezzi. Le imprese in presenza di capacità produttiva inutilizzata sono spinte a competere per espandere la loro attività e ripartire i costi fissi su un volume di vendite maggiore. Esistono molti fattori che possono causare un eccesso di capacità produttiva quali ad esempio una diminuzione della domanda di mercato, un eccesso d’investimenti. La durata del periodo in cui si verifica un eccesso di capacità produttiva, dipende dalla facilità con cui le imprese possono disinvestire o trasferire le risorse dal settore. I costi e gli altri impedimenti per uscire dal settore sono definiti barriere all’uscita. Esse possono essere elevate o basse. Il primo caso avviene ad esempio, quando le risorse sono costituite da beni durevoli e specializzati, o quando i dipendenti sono particolarmente tutelati nella difesa del posto di lavoro. Al contrario, quando la domanda è superiore alla capacità produttiva, la concorrenza sui prezzi diminuisce, mentre i margini aumentano.

Le condizioni di costo: le economie di scala e il rapporto costi fissi costi variabili.

In un settore più importanti sono le economie di scala e tanto maggiori saranno gli incentivi ad espandere le vendite a spese dei concorrenti.

Più alto è il rapporto costi fissi costi variabili, maggiore è la propensione delle imprese a ridurre i prezzi per utilizzare le riserve di capacità produttiva. Nonostante i molti studi effettuati, siamo ben lontani dal poter trarre conclusioni definitive nel campo delle relazioni tra struttura settoriale e redditività. In particolare la tematica più controversa è quella dell’impatto della concentrazione delle vendite sulla redditività, mentre è più chiaro l’impatto di altre variabili.

Minaccia di un maggiore potere contrattuale degli acquirenti.

Un segmento non è attrattivo se gli acquirenti possiedono o acquisiscono un grande potere contrattuale. Il potere contrattuale nel mercato degli output, quello cioè della vendita ai clienti, è determinato da due fattori: la sensibilità al prezzo e il potere contrattuale relativo.

La sensibilità degli acquirenti al prezzo dipende, in primis, dall’incidenza del costo del prodotto oggetto della transazione sui loro costi finali. Gli acquirenti sono inoltre più propensi a sostituire i fornitori in base al prezzo, quando i prodotti sono poco differenziati. Infine, quanto più un prodotto caratterizza il livello qualitativo dei prodotti o dei servizi dell’acquirente, tanto minore è la sensibilità ai prezzi.

Il potere contrattuale relativo si basa sul rifiuto a trattare con un’altra parte. I fattori chiave determinanti del potere contrattuale sono innanzi tutto i costi relativi sostenuti da ciascuna parte, quando una transazione precedentemente avviata non è conclusa, e in secondo luogo, la capacità di ciascuna parte di migliorare la propria posizione competitiva nel gioco delle parti che si determina in un processo di negoziazione. Per proteggersi, i venditori devono selezionare compratori che hanno una scarsa capacità di negoziare o di cambiare fornitore. Una difesa migliore consiste nello sviluppare un’offerta superiore alla quale gli acquirenti, seppur forti, non possono rinunciare.

Minaccia di un maggiore potere contrattuale dei fornitori.

Un segmento non è attrattivo se i fornitori dell’impresa sono in grado di elevare i prezzi o di ridurre le quantità fornite. I fornitori tendono ad accrescere il proprio potere, quando sono concentrati od organizzati, quando vi sono pochi sostituti, quando il prodotto fornito è un elemento importante, quando i costi legati al cambiamento di fornitore sono elevati e quando i fornitori possono integrarsi verso il basso. I fornitori d’imput delle imprese cercano spesso di incrementare il loro potere contrattuale mediante la creazione di cartelli.

La migliore difesa da una minaccia di questo tipo consiste nella creazione di relazioni di vantaggio reciproco con i fornitori o nell’utilizzo di più fonti di approvvigionamento.

2.9 I LIMITI DEL MODELLO DI PORTER

Il modello di Porter è uno schema ampiamente utilizzato per l’analisi della concorrenza e per la previsione della redditività, ma non è esente da critiche. Alcuni economisti criticano i suoi fondamenti teorici. Il modello, come abbiamo già evidenziato, ha come fondamento l’approccio struttura-comportamento-risultati dell’economia industriale, che è stato in gran parte sostituito dalla teoria dei giochi. In particolare molti ricercatori

hanno individuato alcune ipotesi nel suddetto approccio che non hanno un riferimento nella pratica. Ad esempio, le relazioni aziendali non sono sempre di contrapposizione aspra. Molte relazioni, infatti, sono caratterizzate da stima e fiducia fra le imprese, altre relazioni si collocano all’interno del sistema co-dipendenti costituiti da reti d’imprese, dove la concorrenza esiste tra reti o all’interno delle reti. Questo costituisce un limite del modello perché esso trascura che la concorrenza spesso non avviene tra imprese ma fra reti d’imprese. Lasciando da parte le difficoltà riguardanti i suoi fondamenti teorici ambigui, il modello delle cinque forze competitive è limitato anche da altri fattori. Una delle principali contestazioni fatte è di non tener conto della natura dinamica della concorrenza e della struttura del settore. È vero che l’analisi comincia con la definizione della struttura settoriale in base alla quale si determina la struttura e l’intensità della concorrenza, da cui a sua volta dipende la redditività del settore. La struttura del settore non è, tuttavia, determinata in maniera esogena. Una caratteristica chiave del processo competitivo è che la struttura settoriale cambia continuamente in seguito alle decisioni strategiche delle imprese e delle loro interazioni competitive. La concorrenza è, infatti, un processo dinamico in cui non è mai raggiunto l’equilibrio e nel corso del quale le strutture subiscono dei cambiamenti. Il rischio maggiore che si corre, quando si utilizza il modello di Porter è che, in base all’assunto da cui muove, cioè che la struttura è di tipo esogeno e immodificabile nel tempo, questo può indurci a fare previsioni sul comportamento competitivo e sulla redditività.

Un secondo importante limite dell’analisi di settore secondo il noto modello è di tenere in pochissimo o in nessun conto l’interazione concorrenziale tra le imprese. In particolare assumere che il comportamento competitivo dipendesse dalla struttura settoriale ha posto un limite troppo severo al ruolo dell’interazione competitiva. E’ stato osservato, infatti, che in molti mercati il risultato del processo concorrenziale dipende non solo dalla struttura settoriale, ma anche dalla sequenza, dalla determinazione dei tempi e dalle mutue percezioni delle manovre competitive di ciascun’impresa. Il processo concorrenziale, lo ricordiamo, è instabile.

Un altro limite è rappresentato dal fatto che nel modello non si prendono in considerazione i prodotti complementari e i fornitori degli stessi. Gli effetti di tali attori sulla redditività del settore dipendono dal loro potere contrattuale e da come questo è esercitato.

2.10 UN PROBLEMA RILEVANTE: LA DETERMINAZIONE DEI CONFINI SETTORIALI

Il modello delle cinque forze competitive di Porter 31 è logico, sistematico e ragionevole, risultando per questo talmente semplice e chiaro da poter essere applicato all’analisi della concorrenza e della redditività di un settore industriale. Ciò che risulta più difficile è stabilire in che cosa consiste un settore industriale. Nessuna industria, infatti, ha dei confini ben definiti né in termini di prodotti né in termini di aree geografiche. Non esiste una risposta semplice e univoca a questo problema. Il principale criterio da applicare è quello della sostituibilità, sia in termini di domanda sia di offerta. In particolare dal punto di vista della domanda due imprese dovrebbero essere viste come concorrenti all’interno del medesimo settore se i loro prodotti sono considerati dai clienti sostituibili uno con l’altro. Tuttavia, il criterio della sostituibilità della domanda non sempre dà risultati attendibili. Dal lato dell’offerta invece due imprese sono classificate come appartenenti allo stesso settore, se la struttura produttiva di due imprese è facilmente interscambiabile così da poter realizzare pressoché indifferentemente i rispettivi prodotti.

I medesimi criteri impiegati a proposito della interscambiabilità della domanda e dell’offerta possono essere utilizzati per determinare i confini geografici di un settore. Il criterio della sostituibilità va posto in base al grado di specificità dell’analisi settoriale che dobbiamo affrontare, ed è soggettiva la decisione di applicarlo in modo più o meno rigoroso. In alcuni casi, potrebbe essere sufficiente definire un settore in termini generali, mentre in altri per considerare aspetti più specifici, potremmo volerlo definire in modo più preciso. Per nostra fortuna, se l’analisi di settore si basa sul modello delle cinque forze competitive di Porter, quello della determinazione dei confini settoriali non è più un aspetto critico ai fini dell’analisi, essendo il settore stesso definito in modo molto rigoroso.

Esistono due approcci molto utili per formalizzare e prevedere il risultato delle interazioni competitive tra piccoli gruppi di imprese concorrenti: la teoria dei giochi e la teoria della catastrofe.

31

Per approfondimenti si veda Robert M. Grant , L’analisi strategica nella gestione aziendale, Milano, il Mulino,1995, p. 63 e s.s.

La teoria dei giochi è l’approccio maggiormente consolidato. Tramite questa teoria si cerca di identificare le opzioni strategiche dei diversi giocatori, si valutano i risultati delle combinazioni alternative delle scelte strategiche effettuate dai giocatori e se ne prevedono le scelte. Nello specifico la teoria dei giochi offre alcuni approfondimenti di un certo numero di aspetti del comportamento strategico, i più importanti dei quali sono:

• il dilemma del prigioniero, seconda il quale una decisione apparentemente razionale presa da giocatori che non vogliono cooperare li lascia entrambi in condizioni peggiori di quanto non avrebbero se avessero cooperato;

• l’analisi della reputazione, la quale dimostra quanto sia importante la reputazione di un’impresa nel rendere credibili le sue minacce e nell’attribuirle un vantaggio competitivo in mercati in cui regna l’incertezza.

Tuttavia la teoria dei giochi non si è sviluppata in modo tale da rendere realistica la formalizzazione della complessità delle situazioni economiche reali o la creazione d’intuizioni e previsioni che siano utili ai dirigenti per assumere le loro decisioni strategiche.

La teoria della catastrofe ha soprattutto il grande merito di permettere l’elaborazione dei modelli interpretativi anche in presenza di processi instabili, permettendo in particolare l’analisi di discontinuità, di divergenza e d’isteresi.

Per discontinuità ci riferiamo ad improvvisi cambiamenti nel comportamento competitivo o nei risultati mentre la divergenza prende in considerazione piccoli movimenti che da una posizione iniziale possono determinare una serie di conseguenze sulla situazione competitiva. In ultima istanza la teoria della catastrofe consente un’analisi d’isteresi, con la quale sono presi in considerazione inversioni di comportamento a seguito delle quali solitamente non avviene un ritorno alla situazione iniziale.

Il potenziale di questa teoria è notevole. Cambiamenti piuttosto piccoli nella struttura industriale, possono avere, infatti, conseguenze devastanti sulla concorrenza e sulla redditività. Il modello dell’apice della catastrofe offre interessanti indicazioni sulla determinazione della posizione competitiva delle imprese in base al ruolo degli investimenti strategici e alla tendenza dei settori a mantenersi stabili.