60

Capitolo 3. Metodi, strumenti e procedure utilizzate per

l’implementazione della Customer Profitability Analysis

.

3.1 Il campione delle aziende ed il periodo di riferimento.

Il campione delle aziende considerato in questa analisi non è stato selezionato sulla base di tecniche statistiche, poichè ciò che si vuole definire un modello di costing utile per rilevare i cosiddetti “Costi nascosti” (ovvero quelli indiretti) relativi al nostro oggetto di costo finale: il cliente; pertanto sono stati selezionati un certo numero di clienti sulla base della richiesta di attività affinchè potessero essero serviti. In altre parole, si è andati a vedere, tra le varie attività, quali fossero i clienti che hanno richiesto un impegno delle risorse umane preposte a una determinata attività, generando profili di costi differenti a causa di differenti tipologie di svolgimento dell’attività richiesta dall’ oggetto di costo finale.

Dato l’elevatissimo numero di clienti, un campione rappresentativo avrebbe comunque portato all’esame un elevato quantitativo di clienti da analizzare che, senza alcun strumento informatico di elaborazione dei dati, sarebbe stato estremamente complesso e lungo, in termini di tempo, per poter essere studiato con accuratezza. Ciò che tale progetto di tesi vuole comunicare è la logica di fondo del sistema di costing, come esso sia coerente con le attività e i processi interni all’azienda e come ciò sia utile per un’analisi sulla profittabilità della clientela. L’intento è quello di promuovere una logica di determinazione dei costi coerente con la struttura e il dinamismo aziendale, con l’auspicio di vederla applicata interamente, su tutto il portafoglio clienti, con il fondamentale supporto dell’ICT per l’elaborazione e reporting dei dati, prima e dopo l’analisi per cliente. Non solo, ciò che si vuole comunicare con questo elaborato è come

61

l’analisi della redditività del cliente, contribuisca, in questo caso aziendale studiato, alla risoluzione delle problematiche inquadrate nel Capitolo 2, con dei “clienti rappresentativi” della classe di importanza commerciale di appartenenza. Per quanto riguarda i clienti selezionati per la sperimentazione1, per ragioni di tipo strategico e legale, non sono stati menzionati i loro nomi ma i dati impiegati sono reali, corretti ed attendibili per l’analisi di redditività del cliente.

Per quanto concerne il periodo di riferimento considerato per l’analisi, dobbiamo fare una precisazione importante: il mercato degli aromi è di tipo stagionale, poichè è lo stesso settore del largo consumo (ricordiamoci che siamo in un mercato di tipo B2B), nel quale sono “situati” i clienti, di tale tipologia. In altre parole, i vari business presidiati dall’azienda (con le Business Units: dolciaria, salato, farmaceutica e bevande) vengono a saturare la loro capacità produttiva pratica con un’intensità differente durante l’anno, in base alla tipologia di “prodotto di stagione” collegato alla Business Unit stessa. Questo concetto è stato appreso direttamente dalle interviste effettuate nei confronti dei Dirigenti Tecnici dell’azienda, coloro i quali sono il centro propulsore di un’attenta e meticolosa ricerca di note aromatiche che “soddisfino” appieno le esigenze sensoriali di un cliente, di un determinato luogo geografico, di determinate abitudini culinarie, ecc.

Tale ricerca permette il formarsi di un bagaglio culturale tale da poter poi essere sfruttato per basarsi su tali “standard sensoriali” per area geografica, abitudine culinaria, ecc., in caso ci siano più clienti appartenenti alla stessa categoria. Ciò ha un duplice beneficio: da una parte si può ridurre il numero delle prove interne di sviluppo di “campioni di prova” in laboratorio (al primo campione di prova, soddisfo il cliente che ne richiederà in grandi quantità per dar vita a un prodotto o linea di prodotti) grazie alla conoscenza dei mercati in termini sia di abitudini culinarie sia di una certa area geografica in termini di note aromatiche “desiderate” dai clienti facenti parte; dall’altra, si sviluppano capacità

1 I clienti sono segmentati in azienda in base a tre tipologie (A, B, C) che si basano su aspetti

62

commerciali di “anticipo” nei confronti di clienti potenzialmente acquisibili in determinati Paesi.

Prendendo, quindi, a riferimento per l’analisi l’intero anno commerciale, garantiamo una coerenza tra i “caratteri” del business di riferimento e il modello di analisi della profittabilità della clientela preso a supporto, poichè implicitamente consideriamo sia i periodi nei quali si discutono le proposte aromatiche per l’anno successivo, sia quelli in cui è continuo il suppporto di tipo tecnico al cliente, sia quelli in cui non si hanno contatti con il cliente ma si cerca di capire “soltanto” quali possano essere le nuove proposte da presentare in ragione dei cambiamenti della domanda e nei gusti che sono stati percepiti, attrvaerso una fase di studio del mercato di riferimento.

3.2 Il modello ibrido di costing utilizzato

3.2.1 Identificazione e descrizione dei Centri di Costo

Data l’assenza di una contabilità analitica all’interno dell’azienda, il primo passo è stato quello di costruire un modello teorico analitico valido per implementare l’analisi di redditività del cliente nell’azienda produttrice di aromi Giotti Spa. Ciò che viene preso in considerazione per la costruzione del modello, è, inizialmente, l’organigramma aziendale, capace di identificare delle aree di responsabilità, che realizzano degli output ben definiti e secondo differenti modalità. Una prima decisione è stata, di conseguenza, optare per una localizzazione dei costi in tali aree di responsabilità che rispettavano i principi secondo i quali ha senso parlare di Centri di Costo (CDC)2:

Presenza di un responsabile di centro; Produzione di output da parte del centro;

2

63

Omogeneità delle attività svolte all’interno del centro;

Significatività dei costi nel centro (questa valutazione è stata compiuta a posteriori, cioè una volta localizzati i costi nei centri).

Omogeneità nei fattori produttivi utilizzati.

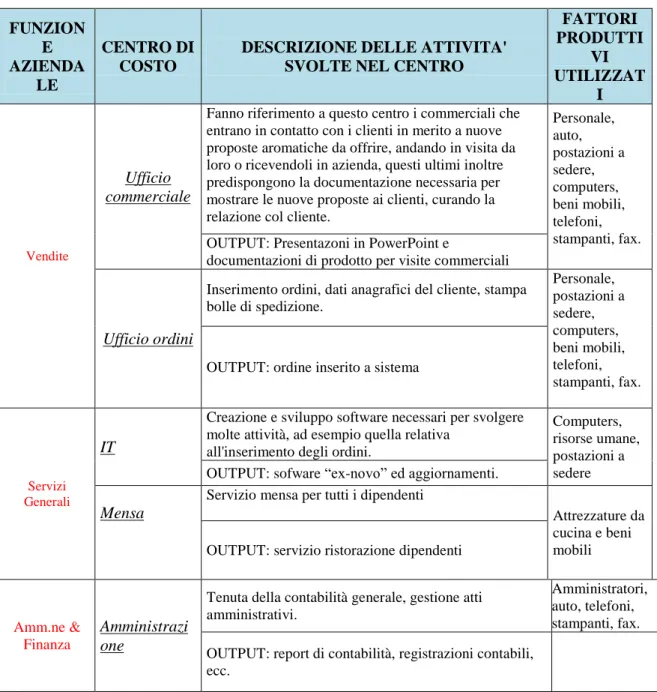

Per sintetizzare proponiamo uno schema (Fig. 1) che associa ad un Centro di Costo, la funzione aziendale presa a riferimento dall’Organigramma, l’output del centro, i fattori produttivi che utilizza ed, infine, una descrizione sintetica del CDC stesso.

Fig. 1 Descrizione dei Centri di Costo individuati.

FUNZION E AZIENDA LE CENTRO DI COSTO

DESCRIZIONE DELLE ATTIVITA' SVOLTE NEL CENTRO

FATTORI PRODUTTI VI UTILIZZAT I Vendite Ufficio commerciale

Fanno riferimento a questo centro i commerciali che entrano in contatto con i clienti in merito a nuove proposte aromatiche da offrire, andando in visita da loro o ricevendoli in azienda, questi ultimi inoltre predispongono la documentazione necessaria per mostrare le nuove proposte ai clienti, curando la relazione col cliente.

Personale, auto, postazioni a sedere, computers, beni mobili, telefoni, stampanti, fax.

OUTPUT: Presentazoni in PowerPoint e

documentazioni di prodotto per visite commerciali

Ufficio ordini

Inserimento ordini, dati anagrafici del cliente, stampa bolle di spedizione. Personale, postazioni a sedere, computers, beni mobili, telefoni, stampanti, fax.

OUTPUT: ordine inserito a sistema

Servizi Generali

IT

Creazione e sviluppo software necessari per svolgere molte attività, ad esempio quella relativa

all'inserimento degli ordini.

Computers, risorse umane, postazioni a sedere OUTPUT: sofware “ex-novo” ed aggiornamenti.

Mensa

Servizio mensa per tutti i dipendenti

Attrezzature da cucina e beni mobili OUTPUT: servizio ristorazione dipendenti

Amm.ne & Finanza

Amministrazi one

Tenuta della contabilità generale, gestione atti amministrativi.

Amministratori, auto, telefoni, stampanti, fax. OUTPUT: report di contabilità, registrazioni contabili,

64

Finanza

Controllo delle posizioni finanziarie dei clienti, gestione delle riscossioni e degli insoluti.

Beni mobili, telfono, computer, risorse umane.

OUTPUT: insoluto trattato e risolto

Qualità

Assicurazioni

Manutenzione e sviluppo del sistema di qualità, gestione delle non conformità e dei reclami. Fa riferimento a certificazioni di sistema che per essere ottenute impongono la detenzione di assicurazioni specifiche in

base alla certificazione della quale si entra in possesso. Personale, Macchinari (gli stessi impiegati nei laboratori) per effettuare analisi, computers, telefoni, stampanti. OUTPUT: certificazioni di sistema3

Controllo

Fa riferimento sia alla certificazione in entrata (riguardante le materie prime, soprattuto in casi di certificazioni kosher o bio4) in uscita, di prodotto e di sistema. L'output principale sono le documentazioni inerenti le certificazioni che accompagnano i prodotti e le analisi condotte per certificare un prodotto su richiesta del cliente

OUTPUT: certificazioni di prodotto

Marketing Ufficio

Campionature

Cura sia l'acquisizione dei campioni in ingresso sia la spedizione dei campioni predisposti. Attraverso listini vengono gestite campionature secondo determinate procedure: le prime tre campionature sono gratuite, le altre a pagamento. Ciò viene fatto perchè i campioni hanno un costo infinitesimale, l'attività che c'è dietro riguarda la raccolta dei feedbacks, tramite e-mail, da parte dei clienti, con lo scopo di far conoscere i prodotti al cliente ed evadere ordini. Vale sempre la

considerazione sull'importanza strategica del cliente in merito alla flessibilità del servizio.

Personale, telefoni, stampanti, fax, computers.

OUTPUT: aggiornamento database clienti secondo gli esiti della campionature.

3

Le certificazioni di sistema attengono a riconoscimenti di enti accreditati che, dopo rilevazioni sul posto, valutano idonei (o noni idonei) il sistema ed i processi di produzione in base a quanto disposto dalla norma in riferimento alla certificazione stessa. Le Certificazioni di sistema in possesso dall’azienda sono:

UNI EN ISO 9002

UNI EN ISO 9001 : 2008

BRC

IFS

BIO/NOP

4 Queste certificazioni di prodotto fanno riferimento all’aderenza del prodotto alla disposizione dell’ente

certificatore relativamente a: la religione ebraica, nel caso si parli di quella “Kosher”; la presenza di elementi biologici all’interno del prodotto, nel caso di quella “Bio”.

65

Laboratorio Applicazioni

Effettua manutenzione e taratura della strumentazione. E' il "cuore" del servizio tecnico effettuato presso il cliente, si ricerca un dosaggio, una consistenza ed una performance organolettica ottimale per il mercato in cui il cliente vende, attraverso delle prove condotte tramite assaggio; l'output finale è la ricetta che indica quanto aroma inserire nel prodotto tenendo presente, qualora ci fossero, le fasi che il prodotto del cliente affronta durante il processo produttivo (es. cottura a 100° del prodotto del cliente ---> la performance organolettica dell'aroma non deve modificarsi).

Personale, attrezzature di laboratorio, beni mobili.

OUTPUT: ricette con dosaggi

Logistica

Spedizioni

I trasporti possono avvenire in entrata e in uscita, per i primi si fa riferimento alle materie prime (trasporti su acquisti), per i secondi si fa riferimento alla vendita di prodotti (trasporti su vendite). Gli ultimi possono avvenire con mezzi propri o con corrieri.

Personale, Camion, Carburante ed altri costi connessi ai mezzi di proprietà

OUTPUT: trasporto dei prodotti

Magazzino

Ricezione, conservazione e movimentazione prodotti. Controllo documentazione ricevuta con la merce e verifica quantitativa di quest'ultima. Identificazione e rintracciabilità delle merci immagazzinae. Il packaging può avvenire in tante modalità differenti quanti sono i tipi di contenitori e imballaggi a disposizione in magazzino.

Personale, materiale per

imballo e muletti.

OUTPUT: prodotto imballato

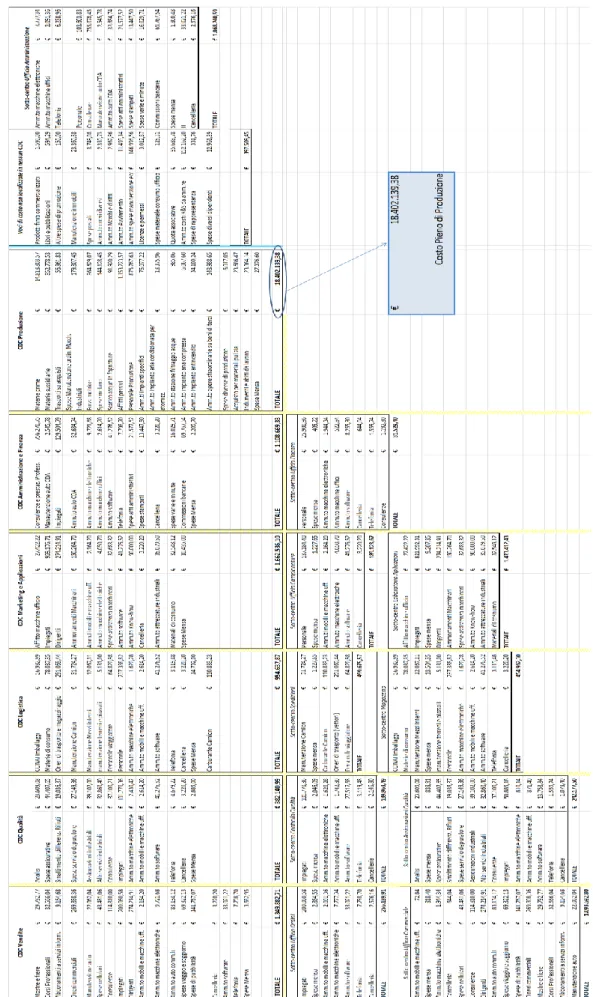

Una volta identificati i centri di costo si è provveduto ad attribuire le voci di costo, distinte per natura ai Centri di Costo (Fig. 2). Tutta la fase di localizzazione è stata supportata, a livello decisionale, dall’allegato di Bilancio “Costi della Produzione”, nel quale è presente il dettaglio delle voci di costo, distinte per natura, facenti parte del Conto Economico. Per quanto concerne la suddivisione dei costi comuni a più centri, ad esempio le spese telefoniche, proponiamo una tabella che schematizza la base di riparto, ed il suo valore, necessaria per il ribaltamento di detti costi sui Centri di Costo che hanno determinato la loro formazione. In altre parole, si è voluto attribuire ad ogni Centro di Costo una voce di costo, comune a più CDC, per la quota di sua competenza. Come si è detto in precedenza in azienda manca una contabilità analitica, pertanto alcuni costi non sono stati localizzati nei centri di costo perchè mancavano le informazioni necessarie a tal fine.

66

Fig. 2 Ripartizione di costi comuni a più a Centri di Costo. Voce di Costo

per natura CDC beneficiante

Base di riparto Base di riparto per CDC Telefonia Commerciale Telefoni installati 5 Qualità 3 Logistica 2 Amministrazione 5 Amm.to Software Commerciale Numero di applicazioni softwaresviluppate

per ogni centro

Considerato che i CDC utilizzano un numero sostanzialmenteequivalente di applicazioni

SW,l’ammortamento è stato suddiviso in parti uguali tra i centri Qualità

Logistica Applicazioni Amministrazione

Spese Mensa Tutti i CDC Numero di

dipendenti

Numero di dipendenti per CDC5

5 Il numero dei dipendenti (il totale dei dipendenti è 150) per sotto-centro:

Uff. Commerciale : 2 Uff. Ordini: 7 Finanza: 1 Assicuraz. Qualità: 2 Controllo Qualità: 5 Uff. Campionature: 3 Lab. Applicazioni: 22 Spedizioni: 3 Magazzino: 33 Produzione: 67

67 Fig. 2 L oca li zzaz ione del le v oc i di cos to d is ti n te p er nat ur a, ne i C D C , pri m a, e nei s ot to -ce n tri , poi .

68

Il CDC Produzione, confluisce interamente all’interno del “Costo di produzione”

6 (o “Costo pieno industriale”, definito dai costi relativi al lavoro diretto, i

materiali diretti e i costi indiretti di produzione non associabili all’unità di prodotto ma all’attività produttiva nel suo complesso), il quale viene ripartito per ogni cliente in base ai volumi di fatturato generati da ognuno di essi. I CDC e le voci di costi relativamente all’Amministrazione dell’azienda, R&D, non confluiscono nel “Costo di Produzione” secondo la logica del Full-Costing poichè strettamente collegati al “Fare impresa” tout court. In altre parole, tali Centri di Costo non vengono considerati nell’analisi di redditività del cliente poichè ad esso non connessi (ad esempio il fatto di possedere o meno un determinato cliente in portafoglio non mi esime dal “pagare l’impresa di pulizie per l’attività di cleaning dello stabilimento)7

, evidentemente i margini dei clienti dovranno contribuire a coprire tali costi.

La fase successiva, come verrà spiegato più avanti, consta nel suddividere i CDC andando a specificare quali siano i “Sotto-centri” all’interno dei quali ci può essere una distinzione su uno dei punti caratterizzanti un CDC (nella maggior parte dei casi a cambiare è l’output del CDC). La suddivisione delle voci di costo per natura dai Centri di Costo ai Sotto-centri è stata agevolata e supportata dalla conoscenza di ogni reparto interno all’azienda e dalle annotazioni e registrazioni di ciò che era presente all’interno di ogni ufficio, laboratorio, magazzino, ecc. Dalla suddivisione in sotto-centri si passerà, poi, al calcolo del “Costo orario del Sotto-centro”, per identificare il costo per unità di tempo delle risorse localizzate nel Sotto-centro. Per ottenere quest’ultimo valore è stato necessario quantificare

6 Tale scelta viene giustificata dai seguenti punti:

A livello contabile, non c’è la presenza di centri di costo di tipo intermedio

A livello dimensionale-organizzativo l’intera area produttiva, intesa in senso lato, è interamente costituita dal magazzino e dalle “zone” atte alla produzione.

7 Per individuare gli activity driver in maniera coerente rispetto all’espletamento di attività richieste dal

cliente, viene delineata una “Gerarchia delle attività” (Morrow, 1992) che tiene conto di vari livelli di aggregazione dei costi (di unità di prodotto, di lotto, linea di prodotti e stabilimento nel caso l’oggetto di costo sia “il prodotto”; di unità di prodotto, ordine, cliente e segmento nel caso in cui l’oggetto di costo sia “il cliente”) grazie ai quali si possono individuare i costi specifici per un preciso livello gerarchico. Per quanto attiene il nostro oggetto di costo finale, si comprende bene come i costi dei quali non abbiamo tenuto conto per l’analisi della redditività dei clienti non appartengano a nessuno dei livelli gerarchici citati in parentesi.

69

la capacità pratica dei centri, chiedendo al Responsabile delle Risorse Umane quanti siano i giorni di un anno nei quali una risorsa umana di un determinato centro di costo lavorasse, al netto di ferie, malattie, permessi, giorni di chiusura degli stabilimenti, ecc.

3.2.2 Dai centri di costo alle attività.

All’interno dei Sotto-centri, vi sono delle attività che vengono svolte e che afferiscono ad attività indirette che vanno a confluire nel “mondo nascosto” dei costi indiretti, non quantificati e calcolati per supportare decisioni aziendali interne. Il passo più critico ma stimolante, è stato quello di commisurare le risorse del Sotto-centro che venivano consumate dalle attività ivi svolte. In altre parole, è stato identificato un Resource Driver capace di quantificare lo sforzo del Sotto-centro nello svolgere l’attività, ivi svolta, richiesta dal cliente. Non solo, il metodo ricercato, di quantificazione delle risorse consumate, doveva trovare una coerenza non solo tra come venivano portati avanti i processi riguardanti ciò che veniva svolto in azienda e il modello di costing da utilizzare, ma all’interno del modello di costing stesso. In altre parole, si è cercata una coerenza interna al modello di costing, per favorire: la possibilità di ricezione e assorbimento del modello di costing da parte delle risorse umane, l’implementazione che ricalchi la dinamica aziendale interna e la gestibilità dei driver che vengono utilizzati per il calcolo dei costi.

Tale “Doppia coerenza” è stata assicurata dall’utilizzo della variabile “tempo” capace di adattarsi a svariati contesti nei quali, la durata di un’attività, rappresenta un driver efficace nel calcolo di un costo indiretto. Con l’introduzione della variabile “tempo” si è così individuato anche la tipologia

70

contabile di costing da utilizzare per il calcolo dei costi indiretti, cioè il Time

Driven Activity Based Costing (TDABC)8.

Il TDABC è uno strumento di costing che agisce sulle criticità insite nell’Activity Based Costing, relativamente a9

:

Le costose interviste da condurre;

La scarsa convenienza economica di incamerare e mantenere aggiornati la moltitudine di dati registrati;

La difficoltà di aggiornare l’intero sistema di ABC;

L’incapacità di fornire una visione d’insieme interamente basata sulle attività per alcune realtà aziendali.

Il modello di costing preso in esame possiede delle fasi logiche tramite le quali può essere esplicato10:

1. Individuare dei raggruppamenti di risorse necessarie per lo svolgimento delle attività;

2. Determinare i costi di tali raggruppamenti utilizzando la capacità pratica; 3. Determinare il costo di ogni raggruppamento per unità di capacità;

4. Calcolo dei tempi standard per unità di output delle attività svolte nei raggruppamenti;

5. Determinare i costi delle attività per poi attribuirle all’oggetto di costo finale (il cliente).

Una volta che abbiamo definito i passaggi logici, si intuisce come il costo dell’ attività j per un’unità di output di tipologia k, è esprimibile con la formula:

Cjk = tjk × ci

8

R.S. Kaplan e S.R. Anderson, “Time-driven Activity-based Costing: A Simpler and More Powerful Path to Higher Profits”.

9 Cfr. R.S. Kaplan e S.R. Anderson, “Time-driven Activity-based Costing: A Simpler and More Powerful

Path to Higher Profits”, pp. 5-7.

10

71

Dove:

tjk = tempo richiesto dalla tipologia k di output, riferito all’attività j;

ci = costo per unità di tempo delle risorse localizzate nel raggruppamento

i (ad esempio un Centro di Costo).

Con questo strumento contabile, a supporto dell’analisi di redditività del cliente, si è cercato di calcolare il costo di una determinata attività per unità di output che potrebbe variare in termini di complessità di realizzazione. Prima di ottenere tale risultato è necessario compiere un ultimo sforzo, quello di determinare il tempo richiesto da una data attività al variare della tipologia di output che si viene a realizzare. Affinchè ciò sia possibile, è necessario comprendere non solo quante tipologie di svolgimento di un’attività possono esserci per la realizzazione del medesimo output, ma anche la causa generatrice che modifica la complessità incrementale dello svolgimento dell’attività stessa.

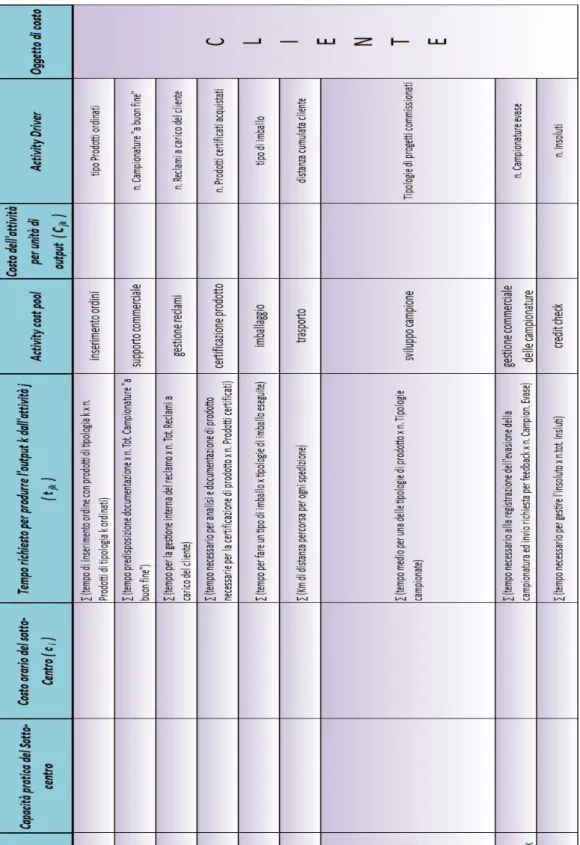

Il modello di costing, sperimentato nell’analisi di questo caso aziendale, nasce da un’ibridazione tra una contabilità analitica per Centri di Costo e una di tipo Time Driven Activity Based Costing, grazie alla prima è stato possibile ricalcare l’organizzazione funzionale dell’azienda, individuando, prima e localizzando poi, rispettivamente, i Centri di Costo ed i centri e i costi nei vari CDC e sotto-CDC. Il passo successivo è stato quello di calcolare per ogni Centro di Costo, il costo per unità di tempo delle risorse ivi localizzate; per ottenere questo costo (da qui in avanti indicato come ci ) è stato necessario dividere il totale dei costi localizzati in ciascun sotto-Centro per i minuti di lavoro svolti dal sotto-Centro stesso secondo la Capacità Pratica11. In altre parole, abbiamo utilizzato il numero di minuti lavorati da ciascun sotto-Centro al netto di “giorni di ferie”, “giorni di malattia”, “giorni di permesso”, ecc. che sono previste da contratto e che non devono essere conteggiate per non ottenere una informazione distorta (in caso non venisse effettuata questa operazione sottrattiva, si otterrebbe un costo al minuto più basso per ogni CDC).

11

72

Nel caso aziendale analizzato, ad ogni sotto-centro corrisponde un Activity Cost Pool (ACP) nel quale viene svolta una determinata attività per ciascuno di essi. Per ogni attività si è cronometrato il tempo necessario per svolgerla in relazione alla “produzione” di un determinato output, specifico per quell’attività. Per l’attività di “Inserimento ordini”, si registra la possibilità di cronometrare tempi differenti a seconda che un cliente:

sia già acquisito ed ordini prodotti già acuistati in passato;

sia già acquisito ed ordini prodotti mai acquistati precedentemente12;

sia appena stato acquisito13.

In questo esempio avremo tre tempi differenti in relazione al tipo di cliente e/o prodotto, che saranno necessari per determinare le Time Equations relativamente all’attività, dato l’esempio, di inserimento dell’ordine:

tjk = β0 + β1 × X1 + β2 × X2

Dove:

β0 = tempo richiesto indipendentemente dalla variante dell’attività svolta

(nel nostro esempio, tale valore indicherà il tempo necessario per inserire i dati anagrafici del cliente per poi proseguire con il primo ordine di acquisto)

β1 , β2 = tempo richiesto per svolgere una tipologia dell’attività j

(riprendendo l’esempio precedente, questi saranno i tempi relativi, rispettivamente, all’inserimento di un ordine di un cliente acquisito da tempo che ordina un prodotto “storicamente” già acquistato e a quello relativo ad un un cliente acquisito che compra un prodotto nuovo).

X1 , X2 = sono i driver di tempo che possono essere variabili di tipo continuo, discreto o addirittura indicatori (tornando al nostro esempio, in

12

Il motivo di questa tripartizione dei tempi è dovuta al software per l’inserimento degli ordini che memorizza i prodotti già acquistati da un cliente, rendendo più celere il nuovo ordine in caso di riacquisto.

13 Tale cliente, previa la registrazione dei dati anagrafici nel database clienti, acquisterà, ovviamente,

73

questo caso esse saranno di tipo discreto: numero di prodotti, nuovi o in passato già acquistati, ordinati).

A questo punto non resta altro che moltiplicare il costo per unità di tempo delle risorse localizzate nei centri di costo per i rispettivi tempi necessari a produrre l’output, di una certa tipologia, afferente ad una determinata attività; il risultato rappresenterà il costo dell’attività j per un’unità di output k. Il ribaltamento sull’oggetto di costo finale (il cliente) sarà effettuato sulla base della quantificazione della richiesta di una determinata attività da parte del cliente; in altre parole, utilizzeremo degli appositi activity driver capaci di cogliere tale richiesta da un punto di vista numerico andando, così, a ripartire il costo di tale attività j sull’oggetto di costo finale.

74 Fig . 4 Schema M o d ello Ib ri d o CDC - TD AB C

75

Le domande che dobbiamo porci, in fin dei conti, sono le seguenti:

Quante sono le tipologie di svolgimento dell’attività? È incrementale la complessità di svolgimento di esse?

Come varia la complessità da una tipologia alla sua successiva?

Una volta che si è riusciti a rispondere a queste domande si è riusciuti a riportare la teorica complessità incrementale propria del TDABC, nei vari sotto centri che svolgono l’attività preponderante, fornendo così una chiave di lettura coerente, sia con le reali modalità di svolgimento delle attività aziendali sia con le modalità di calcolo degli altri tjk riferiti ad altri Activity Cost Pools.

Una volta ottenuto il costo dell’attività per unità di output, Cjk , tale grandezza

andrà moltiplicata per la quantità di activity driver di ogni cliente; in tal modo, ad ogni cliente, verrà addossata una quota di costo relativamente alla tipologia dell’attività che egli stesso richiede di essere svolta. Gli activity driver sono stati scelti con il criterio di cercare una grandezza che potesse essere al contempo efficace, gestibile e “rintracciabile” all’interno dei database aziendali. Il termine “Efficace” fa riferimento alla capacià del driver di cogliere realmente la variabilità della causa che ha generato il costo, in modo da rispettare il principio funzionale di attribuzione dei costi; in altre parole si è cercata una grandezza che potesse fungere da elemento che maggiormante identificasse la causa della variabilità di un costo da attribuire all’oggetto di costo finale. Con il termine “Gestibile” facciamo riferimento alla possibilità di gestire il driver, in caso si riscontrassero elevati costi per un cliente in relazione ad una determinata attività; la corretta scelta del driver, ci permette di gestire la relazione con il cliente andando ad agire direttamente sul driver, ovvero la causa che ha generato il costo14, andando a garantire più efficienza nelle fasi successive della relazione, quindi meno costi. Con il termine “Rintracciabile” ci riagganciamo a quanto detto precedentemente, ovvero all’assenza di un’impalcatura contabile di tipo analitico; tale termine rappresenta la conditio sine quam non, ovvero la prima

14 Ferma restando l’efficienza dei processi messi in atto dall’azienda, altrimenti un ridesegno dei processi

76

condizione affinchè potesse essere usato un driver specifico per una determinata attività: la possibilità di essere individuato e che sia stato registrato all’interno di database interni all’azienda.

3.2.3 Motivazioni delle scelte compiute e strumenti di reporting

Data la totale assenza di modelli analitici a supporto della contabilità, si è dovuta condurre un’analisi “costi-benefici” afferente alla profondità dell’analisi, ovvero all’analiticità di essa. Stante i tempi, l’assenza di un sistema CRM (Customer

Ralationship Management, che tiene conto di tutto ciò che impatta sulla relazione

con un cliente attraverso svariate tipologie di registrazioni), di un team (tutte le volte che in azienda si vuole portare avanti un progetto innovativo riguardo al controllo di gestione si cerca di “assemblare” un team eterogeneo di competenze e conoscenze per il raggiungimento dell’obiettivo aziendale interno), l’attività aziendale che, ad ogni modo, doveva continuare senza eccessive interruzioni, la scarsezza di fonti informative di tipo analitico che dovevano essere ricercate e combinate per dare un senso all’analisi, non esistevano i presupposti logici per l’implementazione di una contabilità analitica in azienda secondo modelli complessi “di ultima generazione” quali l’Activity Based Costing, capace di carpire in profondità la causa generatrice di un costo e, pertanto, di poterlo accuratamente quantificare e gestire.

Non è stato nei nostri intenti neppure proporre un modello interamente basato sulla logica dei centri di costo, più facile e snello da utilizzare ed implementare, ma superficiale e poco efficace nel commisurare il consumo di risorse o nella fase quantitativa di attribuzione dei costi ad oggetti di costo, soprattutto nel caso in cui le aziende abbiano una grande mole di costi indiretti. Si è dovuto procedere, dunque, ad un bilanciamento tra profondità dell’analisi, accuratezza delle logiche di calcolo, velocità di implementazione, senza mai perdere di vista il vero obiettivo di questo lavoro: confezionare su misura un’analisi sulla

77

redditività del cliente basata su un modello di costing che rispecchi le dinamiche interne all’azienda. La condizione basilare per fare i primi passi nell’implementazione di tale analisi, è la conoscenza dell’azienda, dei “processi” che si svolgono, delle attività che vengono svolte da ogni risorsa umana, ecc.. Una volta che si è fatta propria la conoscenza di ciò che avviene, come esso avviene, quante volte, le cause, ecc. si è proceduto con la costruzione di un modello di costing capace di ricalcare l’azienda al suo interno.

Un modo per “ribaltare” tale analisi costi-benefici, tra profondità dell’analisi e corretta attribuzione dei costi all’oggetto di costo finale, sulla struttura che doveva avere il modello di costing da utilizzare è stato proprio quello relativo alla scelta della tipologia ibrida15, la quale poteva garantire al contempo una snellezza contabile inziale con la localizzazione dei costi, distinti per natura, nei Centri di Costo prima, e nei Sotto-centri poi, passando per un’analiticità successiva con la predisposizione di un sistema di calcolo dei costi fondato sul tempo (TDABC), per concludere con l’individuazione di activity drivers, propri di un sistema di costing ABC, per l’attribuzione di quote di costi indiretti ai Clienti. Per quanto riguarda gli strumenti di reporting utilizzati per fornire un quadro sintentico dei risultati dell’analisi sulla redditività della clientela o di un gruppo di essa, ne sono stati utilizzati prevalentemente due:

1. Il Conto Economico per Cliente;

2. I grafici per evidenziare la redditività dei clienti.

Il primo (Fig. 4), serve a leggere il contributo di ogni cliente alla generazione dei costi relativamente a specifiche attività ed a individuare il Reddito Operativo generato da ognuno, ovvero il margine risultante dalla differenza tra fatturato e costi per servire il cliente. Il cost-to-serve che sostiene l’azienda per servire il cliente è rappresentato dalle seguenti tipologie indirette di costo:

1. Credit check; 2. Inserimento ordine;

15 Per un approfondimento sui vantaggi derivanti dall’impiego dei sistemi ibridi di costing si veda:

78

3. Spedizioni; 4. Packaging;

5. Realizzazione del campione;

6. Gestione commerciale delle campionature; 7. Supporto commerciale;

8. Gestione reclami;

9. Certificazione della qualità dei prodotti.

I primi quattro punti fanno riferimento a quei costi indiretti che, secondo la gerarchia delle attività nell’analisi di redditività del cliente, sono inseriti al livello gerarchico di “Ordine”; i successivi due punti (5 e 6) fanno riferimento a quei costi indiretti a livello gerarchico delle attività per il “Servizio al cliente”, mentre gli ultimi tre punti attengono al livello gerarchico delle attività per il “Supporto al cliente”.

Per quanto riguarda una descrizione dei costi indiretti sopra citati, seguiamo l’ordine gerarchico delle attività, cominciando con il costo relativo all’Activity Costo Pool del “Credit check” per il quale si impiega una risorsa umana per il controllo e la verifica dei pagamenti a scadenza dei clienti, con il supporto dell’intermediario finanziario di riferimento; l’attività di “Inserimento dell’ordine” avviene secondo le tre tipologie, precedentemente richiamate per fornire un esempio relativo al TDABC; le spedizioni posssono essere effettuate con mezzi di proprietà o avvalendosi del corriere espresso, ed è il responsabile della logistica che cerca di ottimizzare le tempistiche e i carichi di trasporto in relazione al mezzo proprio o di terzi da utilizzare; per quanto concerne l’ACP relativo al “Packaging” si tratta di imballare i prodotti finiti in base a tre tipologie di imballo (imballaggio primario, secondario e terziario), le quali, come nel caso dell’inserimento degli ordini commerciali, vengono utilizzate nelle Time Equations per migliorare la quantificazione finale (dopo il prodotto con ci ) del costo relativo all’ ACP “Packaging”; la “Realizzazione del campione” attiene alla possibilità per un cliente di tipologia A e B di commissionare la produzione di uno specifico aroma per un suo nuovo prodotto, o linea di essi, tale “attività”

79

di realizzazione comporta prove, assaggi, test sul prodotto del cliente, ecc. per cui questo è un costo che ha un peso elevato sul cliente qualora quest’ultimo desideri commissionare un aroma specifico; la “Gestione commerciale delle campionature” fa riferimento all’ ACP nel quale alcune risorse umane seguono gli esiti relativi alle campionature inviate con l’intento di ottenere un feedback positivo dal cliente che ha testato l’aroma nel suo prodotto e che vuole evadere un ordine relativamente al prodotto che ha assaggiato; il “Supporto commerciale” attiene all’intensa attività commerciale volta a sviluppare le relazioni già esisitenti con i clienti e di crearne di nuove, per questo motivo tutti gli incontri che si svolgono tra commerciali e clienti, acquisiti e non, presuppongono la creazione di presentazioni commerciali in PowerPoint e documentazioni di prodotto che andranno a confluire nelle “Customer New Proposals” da illustrare ai clienti; la “Gestione dei reclami” fa riferimento al trattamento del reclamo proveniente da un cliente in riferimento ad una “non conformità” rilevata nella merce16; la “Certificazione di qualità dei prodotti” attiene alle attività di predisposizione e compilazione delle documentazioni certificanti la qualità del prodotto secondo specifiche norme, previa una o più visite di controllo e di accertamento del’ente certificatore17

.

Il valore aggiunto del “Conto Economico per Cliente” non è elevato in termini di informazioni aggiuntive fornite, ma una sua collocazione all’interno di software con aggiornamenti delle varie sezioni e voci che lo compogono “in tempo reale”, cioè ad ogni transazione coinvolta nella relazione col cliente, potrebbe risultare interessante in termini di velocità nelle decisioni da prendere (ricordiamo che non sarebbe corretto basare ogni singola decisione sulla profittabilità del cliente oggetto della decisione stessa, sono da considerare anche variabili strategiche, di

16 Per correttezza, nell’analisi della redditività del cliente ivi svolta, abbiamo preso in considerazione

solamente i reclami a carico del cliente, cioè quelli che non dipendono da errori commessi dall’azienda. In tal senso, nel linguaggio aziendale, si intendono “reclami a carico del cliente” quei reclami che provengono da un cliente e, solo dopo uno studio delle dinamiche avvenute e delle responsabilità coinvolte, viene rimessa al cliente stesso la responsabilità del danno.

17 Un cliente potrebbe manifestare l’esigenza di far certificare un prodotto dell’azienda da un determinato

ente certificatore, poichè tale prodotto garantisca la presenza di determinati “ingredienti”, secondo determinate percentuali, condizioni ed ambienti di conservazione, ecc.

80

mercato, ecc.) per un cliente, o di delega di esse in base a certe logiche (ad esempio si possono escludere a priori richieste di ordine da parte di clienti che non rispettano i quantitativi minimi di ordine e che presentano profili di profitto estremamente negativi, così da non dovere ogni volta sentire il parere della risorsa umana di livello gerarchico superiore), di scelte sulla gestione delle campionature (ad esempio cercare di omogeneizzare per i clienti della stessa importanza commerciale il trattamento sulle campionature in base a parametri sia economici sia collegati ad indici di customer satisfaction come quello delle “campionature a buon fine”) o sulla gestione delle provvigioni agli agenti (un report di questo tipo aggiornato in tempo reale comunicherebbe quale agente porta a instaurare, mantenere o sviluppare una relazione con un cliente con un certo profilo di redditività).

I grafici per evidenziare la redditività dei clienti, possono risultare utili nel caso in cui ci si approcci ad una segmentazione di tipo diverso, basata sull’incrocio di due variabili, come, solo per fare un esempio, il R.O. per cliente e l’indice di “campionature a buon fine”, come si vedrà nel capitolo successivo. Il confronto tra due variabili porta al configurarsi di quattro tipologie di cliente all’interno di una categoria più ampia e quindi molto eterogenea al suo interno; dai quattro quadranti che si vengono a formare si configurano quattro sotto-tipologie di cliente e quattro “centri decisionali” di tipologia differente.

81

Fig. 4 Il Conto Economico per Cliente

3.2.4 I miglioramenti apportati con il modello di costing

Il modello di costing introdotto ha portato dei benefici in azienda in quanto è servito da stimolo per rendere più efficiente un’attività, quella relativa alla gestione dei feedbacks delle campionature, andando a semplificare il processo relativo all’apertura delle richieste, registrazione e trattamento del feedback. L’activity driver (“Campionature a buon fine”) necessario per l’allocazione dei costi ai clienti, relativamente all’attività di gestione commerciale delle campionature, è stato impiegato anche per tale Activity Cost Pool, al fine di semplificare il processo manuale e laborioso di registrazione di mail di risposta all’interno di database excel che non rendevano agile il controllo a posteriori circa gli esiti dell’attività di campionamento relativa a un cliente. In altre parole, questo actvity driver, esprimente quante campionature hanno dato adito ad ordini commerciali che si riferissero al campione assaggiato dal cliente, ha:

82

alleggerito i database excel sostituendo le parole contenute nelle mail di risposta con dei numeri;

eliminato la fase di contatto con il cliente per ottenere i feedbaks sulle campionature inviate;

approcciato un’ importante connessione con la parte di information technology, di fondamentale supporto nella semplificazione dei processi.

Grazie alla capacità di un software di fare un match incrociato tra, il “codice prodotto” campionato e “data” riferiti alla campionatura inviata, e il “codice del prodotto” e data relativi all’ordine commerciale, viene prodotto un report con il quale si indica quale campione ha generato un ordine da parte di un determinato cliente.

Con questo approccio, si alimenta, oltre alla flessibilità e facilità di svolgimento, l’efficienza dell’attività di gestione dei feedback, poichè non sarà più necessario utilizzare fogli excel per la registrazione dei feedbacks, basterà utilizzare il “Numero di campionature andate a buon fine” per controllare l’efficacia dell’attività di campionamento svolta per un cliente.

Se un cliente richiede sempre dei campioni che non acquista mai tramite un ordine commerciale, l’azienda può disattivare tale attività per quel determinato cliente, risparmiando in termini di costi e potendo riallocare le risorse in un’altra attività. Inoltre, un comportamento molto attivo in termini di richiesta di campioni ma passivo nell’evadere ordini può essere sintomatico di clienti che vogliono sfruttare i campioni (inviati gratuitamente) per scopi produttivi. Al contrario, con un cliente che presenta valori positivi sia nella “Sezione” delle campionature andate a buon fine, ad esempio, l’azienda può concedergli dei bonus in termini di campioni gratuiti da offrire. Il miglioramento che è stato apportato è anche di stampo strategico poichè l’indice relativo alle campionature che hanno portato a generare ordini commerciali, rapportato al totale delle campionature evase per un cliente, fornisce l’efficacia dell’attività di campionamento relativa al cliente stesso; pertanto, un utilizzo di tale indice esprimente l’efficacia dell’attività di marketing può essere utilizzato in chiave di

83

gestione strategica dell’attività (Strategic ABM visto nel capitolo precedente) richiesta dal cliente. Non solo, tale indice esprimente tale efficacia della campionatura permette di analizzare un cliente in maniera bidimensionale, congiuntamente al suo profilo di redditività. Per un cliente che presenterà una redditività negativa e una scarsa propensione al riacquisto del prodotto campionato ed assaggiato, si prospetterà un’inevitabile conclusione della relazione.

3.2.5 I miglioramenti apportabili al modello

Alcuni miglioramenti possono essere portati avanti sul sistema di costing se ci concentriamo nell’ area a maggior valore aggiunto: il “Laboratorio Applicazioni”. Quest’area ad alto valore aggiunto dal punto di vista tecnico, è stata inserita nel modello di costing cercando di identificare dei tempi per tipologia di prodotto; a livello logico tale modalità di quantificazione delle risorse consumate risulta coerente sia con l’intero modello nella sua essenza, sia con le dinamiche interne che avvengono all’interno dello stesso laboratorio. Dato l’alto valore aggiunto di quest’area (ricordiamo che questo è il cuore del business degli aromi, perchè rappresenta non solo la creazione di un aroma che poi verrà prodotto in grandi quantità, ma è anche il servizio tecnico che consiglia il giusto dosaggio dell’aroma stesso, all’interno del prodotto del cliente, che verrà venduto nel mercato del largo consumo) varrebbe la pena incrementare il livello di dettaglio per quanto riguarda la profondità dell’analisi riguardante i costi necessari per servire i clienti. Registrare il tempo per ogni aroma campionato è del tutto illogico, ma con l’aiuto delle tecnologie IT sarebbe possibile mettere in comunicazione i software del laboratorio applicazioni con quello di contabilità analitica; tale collegamento tra i due software, andrebbe ad agire su due fronti: il primo, quello del laboratorio, andrebbe a prendere ogni riga relativa alla formulazione chimica di ogni tipologia di prodotto che verrebbe poi sfruttata dal

84

software contabile che assegnerebbe un costo in base al tempo necessario per completare l’operazione (prepare un composto di un certo tipo, un reagente, una base, un acido, ecc) presente in ogni riga della formula chimica individuata. In tal modo si avrebbe un livello di dettaglio elevato che permetterebbe al management di ottenere informazioni di costo più precise con la flessibilità di aggiornare il sistema di calcolo dei costi soltanto quando si inserisce a sistema una riga che richiede un nuovo composto, acido, base, ecc che è stato creato.

Per quanto riguarda le attività commerciali, sarebbe necessario tenere delle registrazioni riguardanti le visite effettuate presso il cliente (o le visite interne del cliente) di modo che ogni servizio aggiuntivo che viene effettuato per costui sia realmente “ribaltato” sul cliente stesso. Più che una questione di corrette decisioni da prendere, quando si tengono delle registrazioni di tempi passati a svolgere un’attività, si tratta di trovare una proporzionalità tra sforzi effettuati per ascoltare, servire, supportare i clienti ed entrate che quest’ultimi apportano all’azienda. Pertanto, riteniamo opportuno l’inserimento di un sistema di

Customer Relationship Management (CRM) atto a quantificare ed informare i

“fatti” che avvengono durante la relazione con il cliente, per poi poterli utilizzare in chiave contabile-analitica per supportare decisioni strategiche e manageriali.

In conclusione, ci troviamo davanti ad una realtà aziendale per la quale la profondità d’analisi, per l’aspetto contabile, non deve spingersi a livelli estremi perchè ciò comporterebbe uno sforzo fine a sè stesso, data la difficile quantificazione di micro-attività relative ad ambienti di laboratorio (ad esempio quelle relative alle pesature dei componenti di una formula) o la scarsa significatività di alcuni costi (per fare un esempio quelli afferenti alle materie prime necessarie per lo sviluppo di un campione di aroma).