Sommario

IL TEMASpending review: focus sul riordino di enti pubblici...2 V.D. SCIANCALEPORE, M. FACENDOLA

IN TEMPO REALE

L’assetto delle competenze e il consolidato del sostegno pubblico ...6 R. FINUOLA, P. PIATTO Focus su stabilità e agricoltura...10 G. TARDELLA LE ISTITUZIONI Spending review e agricoltura ...11 G. LA VIA IL PUNTO DI VISTA Intervista a Luciano Hinna ...12 L.BRIAMONTE, R.PERGAMO IN BREVE Spending review e federalismo fiscale ...14 S. CAPEZZUTO

La rivalutazione dei redditi catastali e i possibili impatti per l’agricoltura italiana ...16 F. SGROI, R. TESTA

GLOSSARIO

Introduzione

TIZIANO ZIGIOTTO | Inea

I

l Bollettino quadrimestrale “Agrifisco” intende favorire la diffusione di tematiche di spesa pubblica e di fiscalità per il settore agricolo che risultano particolarmente rilevanti o che, semplicemente, hanno un’eco notevole nel mondo istituzionale e professionale. Il periodico, quindi, rappresenta un’efficace modalità informativa e si inserisce nell’ambito del quadro divulgativo dell’intervento pubblico in agricoltura fornito dall’Istituto, il quale si dedica ai progettiSPESA PUBBLICAeFISCALITÀ IN AGRICOLTURAal fine di agevolare gli attori istituzionali e professionali, nonché coloro i quali si interessano di agricoltura nel suo complesso.Le tematiche in cui rientrano gli argomenti oggetto di divulgazione da parte di Agrifisco sono seguite dall’INEA da molti anni e consistono in un lavoro di approfondimento delle diverse questioni inerenti la spesa pubblica e la fiscalità in agricoltura.

Agrifisco, quindi, si pone l’obiettivo di seguire e informare tempestivamente sui diversi cam-biamenti che hanno radicalmente modificato la fiscalità e l’intervento pubblico in agricoltura negli ultimi anni, cercando di assicurare un’informazione utile e tempestiva alla luce delle numerose problematiche ad esse connesse, tra cui la crescente difficoltà di garantire un red-dito certo a chi vive di agricoltura nell’attuale contesto di grande instabilità finanziaria. Il periodico è strutturato in cinque rubriche di approfondimento che trattano un tema unico, prescelto per il quadrimestrale, da diversi punti di vista: quello istituzionale, quello quan-titativo (laddove vi siano dati di spesa e fiscali disponibili) e quello qualitativo con analisi e interviste.

Il numero di Agrifisco che si presenta è interamente dedicato alla spending review e al-l’impatto che essa avrà sul sistema agricolo italiano. Nella rubricaIL TEMA, Vito Sciancale-pore del Mipaaf e Maria Facendola dell’ISMEA affronteranno la questione della soppressione e riordino degli enti pubblici del comparto agroalimentare e della pesca, mentre nella ru-bricaIN TEMPO REALERoberto Finuola e Paolo Piatto dell’INEA procederanno con un com-mento sugli ultimi dati contabili tratti dalle fonti ufficiali, con particolare rifericom-mento al consolidato del sostegno pubblico. In questo numero è stato poi inserito un box di appro-fondimento sulla legge di stabilità a cura di Gianmarco Tardella, tributarista della LUMSA. Giovanni La Via, europarlamentare e relatore generale del bilancio europeo, firma la rubrica LE ISTITUZIONIattraverso una riflessione relativa agli effetti della spending review sull’in-tero sistema agricolo. Questo contributo è seguito dall’intervista di Lucia Briamonte e Raf-faella Pergamo (INEA) al Prof. Luciano Hinna, docente di Economia aziendale all’Università di Roma Tor Vergata, quale testo che arricchirà la sezioneIL PUNTO DI VISTAcon una breve disquisizione accademica su alcuni concetti utili alla comprensione del tema dibattuto. Chiu-dono, per la rubricaIN BREVE, i contributi del giurista Salvatore Capezzuto sul rapporto tra spending review e federalismo fiscale, accompagnato da quello di Filippo Sgroi e Riccardo

NUMERO 1 - GENNAIO 2013

B O L L E T T I N O D I I N F O R M A Z I O N E S U F I S C A L I T À E S P E S A I N A G R I C O L T U R A

Spending review: focus sul riordino

di enti pubblici

VITO DOMENICO SCIANCALEPORE | Ministero delle Politiche agricole, alimentari e forestali MARIA FACENDOLA | Ismea

KEYWORDSspending review, enti pubblici

LE POLITICHE DI SPENDING REVIEW

In seguito alla crisi economica e finanziaria del 2010, le istitu-zioni comunitarie si sono impegnate nella direzione di un più marcato coordinamento delle politiche economiche e di bilan-cio degli Stati membri e dell’Unione stessa, elaborando un nuovo sistema di governance economica.

In tale contesto macroeconomico, le politiche dispending re-view rappresentano il principale strumento per implementare l’efficienza e l’efficacia della spesa pubblica.

Invero, nel corso degli ultimi anni diversi Paesi hanno intro-dotto, seppur con differenti modalità, un insieme di procedure definite diperformance review o spending review, che si dif-ferenziano in ragione della diversità ontologica degli obiettivi perseguiti.

Le prime valutano la spesa dal punto di vista dell’efficienza, mentre le seconde considerano anche profili di efficacia dei programmi e comportano una riallocazione delle risorse tra voci di spesa diverse.

A ben guardare, è del tutto assente una definizione precisa di spending review, rientrando generalmente in questo ambito quelle procedure che analizzano le tendenze di spesa, i mec-canismi che la regolano e l’attualità o l’efficacia degli interventi che la compongono.

In Italia il programma dispending review è stato avviato in via sperimentale dalla legge finanziaria per il 2007 (articolo 1, comma 480), con l’attribuzione al Ministro dell’Economia e delle Finanze del compito di promuovere – avvalendosi della Commissione tecnica per la finanza pubblica all’uopo istituita – un riesame sistematico dei programmi di spesa delle ammini-strazioni centrali, inteso ad individuare le criticità, le opzioni di riallocazione delle risorse e le possibili strategie di migliora-mento dei risultati ottenibili con le risorse stanziate sul piano della qualità e dell’economicità dell’azione amministrativa. Con la legge finanziaria del 2008 laspending review si è affer-mata quale moderno strumento di programmazione delle

fi-nanze pubbliche volto a fornire una metodologia per migliorare sia il processo di decisione delle priorità politiche e di alloca-zione delle risorse sia la performance delle amministrazioni pubbliche in termini di qualità ed efficienza dei servizi offerti e delle attività svolte.

Al riguardo, la letteratura1individua due percorsi che si diffe-renziano per il diverso mix di obiettivi strategici: la riduzione delle inefficienze e le modifiche dei confini dell’intervento pubblico.

Il primo mira a ridefinire i modi di essere dell’intervento pub-blico, considerando:

a. l’eliminazione degli sprechi e dell’eccesso di risorse impie-gate nell’ottenimento di un certo risultato;

b. le innovazioni nell’organizzazione della produzione che, mantenendo i livelli di produzione originari e consentendo allo stesso tempo di gestire i servizi a costi minori, siano in grado di determinare risparmi di spesa.

Il secondo percorso comporta la ridefinizione dei confini del-l’intervento pubblico, progettando una riduzione del suo terri-torio. A tale proposito, si distinguono:

– gli interventi con impatto marginale sui confini dell’inter-vento pubblico, che determinano azioni o attività persegui-bili anche nel breve termine;

– le misure che attaccano i confini dell’intervento pubblico e richiedono di decidere se un’attività possa essere mante-nuta all’interno del settore pubblico, se debba essere ri-mandata per intero verso il settore privato dell’economia, oppure se il coinvolgimento pubblico nel suo sostegno debba essere ridotto.

Il governo Monti ha dato avvio al percorso dellaspending re-view nella sua versione più tradizionale, ovvero diretta a ri-considerare:

– il merito di singoli programmi di spesa che non siano rite-nuti rilevanti ai fini della definizione dell’intervento pubblico;

IL TEMA | 3

pressione dell’INRAN (Istituto Nazionale di Ricerca per gli Ali-menti e la Nutrizione)2. Le relative funzioni sono state attri-buite al CRA (Consiglio per la Ricerca e la sperimentazione in Agricoltura)3.

Il comma 3 attribuisce a decretazione del Ministro per le poli-tiche agricole alimentari e forestali, di concerto con il Ministro

per la pubblica amministrazione e la semplificazione e con il Ministro dell’economia e delle finanze, l’individuazione delle ri-sorse umane, strumentali e finanziarie trasferite, rispettiva-mente, al CRA. La clausola “di natura non regolamentare” – riferita all’emanando decreto – esclude l’applicazione del-l’art. 17, comma 4, della legge 23 agosto 1988, n. 400, che reca la procedura per l’approvazione dei regolamenti (preve-dendo fra l’altro il parere del Consiglio di Stato) e, qualora il contenuto del decreto da emanare abbia natura sostanzial-mente normativa, si configura come tacita deroga alla citata norma della legge n. 400.

Il subentro degli enti incorporanti nella titolarità dei rapporti dell’INRAN attinenti alle funzioni loro conferite opera fino alla loro naturale scadenza, ai sensi del comma 4, ad eccezione dei rapporti di lavoro con il personale di ruolo oggetto di trasferi-– le condizioni di produzione delle principali linee di

produ-zione dei servizi pubblici.

Il tutto limitatamente alle amministrazioni centrali.

Nella tabella sottostante si riportano i principali provvedimenti legislativi, distinti per ambiti di intervento, che il governo ha emanato in materia a partire dalla sua instaurazione.

LA SOPPRESSIONE ED IL RIORDINO DI ENTI PUBBLICI (DL 95/12) Il decreto legge in esame contiene una serie di disposizioni particolarmente rilevanti per il comparto agroalimentare e della pesca, posto che, in coerenza con le politiche di riduzione e razionalizzazione della spesa pubblica, hanno ridisegnato il panorama degli enti sottoposti alla vigilanza del ministero delle Politiche agricole alimentari e forestali.

Gli interventi, tuttavia, per quanto rilevanti, scontano la ca-renza di un riassetto più complessivo delle attribuzioni ordina-mentali demandate a ciascun ente. In altri termini, è mancata una rivisitazione e riflessione critica in ordine alla perdurante attualità degli interessi pubblici generali demandati alla cura degli enti esponenziali oggetto delle misure di riordino. Passando all’esame delle disposizioni che qui interessano, si segnala che con il comma 1 dell’art. 12 è stata disposta la

sop-2 Si rimanda al glossario. 3 Si rimanda al glossario.

PROVVEDIMENTO AMBITO DI INTERVENTO NOTE

Decreto Legge n. 201 del 6 dicembre 2011 − Soppressione di enti − Limite alle retribuzioni − Valorizzazione di Consip

Circolare del Presidente del Consiglio dell’8 febbraio 2012 − Riduzione delle spese per consumi intermedi

Decreto Legge n. 52 del 30 aprile 2012 − Valorizzazione di Consip Convertito nella legge n. 94 − Riduzione delle spese per consumi intermedi del 6 luglio 2012

Direttiva del Presidente del Consiglio del 3 maggio 2012 − Riduzione del personale − Riduzione delle società pubbliche − Razionalizzazione dell’uso degli immobili

d.P.C.M. del 15 giugno 2012 − Riduzione del personale

d.P.C.M. del 21 giugno 2012 − Razionalizzazione degli uffici

Decreto Legge n. 87 del 27 giugno 2012 − Dismissione di partecipazioni pubbliche − Soppressione di enti

− Riduzione del personale

Decreto Legge n. 95 del 2012 − Soppressione di enti Convertito nella legge n. 135

− Riduzione delle spese per consumi intermedi del 7 agosto 2012 − Valorizzazione di Consip

− Riduzione dei trasferimenti − Razionalizzazione degli uffici − Riduzione del personale

mento nel CRA: ciò determina sì un incremento della pianta or-ganica del CRA (garantendo ai trasferiti la prosecuzione del trattamento economico, giuridico e previdenziale del personale del comparto ricerca), ma contemporaneamente implica per legge una riduzione del 10 per cento del predetto organico, con esclusione del personale di ricerca. La continuità dei rap-porti già in capo all’ente soppresso è stata garantita dalla de-lega al direttore generale dell’INRAN, per lo svolgimento delle attività di ordinaria amministrazione, ivi comprese le opera-zioni di pagamento e riscossione a valere sui conti correnti già intestati all’ente soppresso che rimangono aperti fino alla data di emanazione dei decreti medesimi, per un termine comun-que non superiore a dodici mesi.

In passato4, invece, disposta la soppressione di un soggetto di diritto pubblico, si provvedeva alla conseguente gestione liqui-datoria dei rapporti pendenti: anche quando si optava per “in-nalzare il rango” dei provvedimenti di soppressione di enti – che per la legge del 4 dicembre 1956, n. 1404, erano emanati con decreto presidenziale su proposta del Ministro per il Tesoro – la gestione liquidatoria era comunque stata definitaex lege rispettando sostanzialmente i predetti principi. Fu il caso del-l’EFIM, la cui soppressione con decreto-legge 19 dicembre 1992, n. 487 fu accompagnata dalla nomina di un commissa-rio liquidatore che provvedesse all’attuazione di un programma di liquidazione dell’ente soppresso, a valle del quale – decorso un intervallo temporale biennale – l’ente soppresso (e le so-cietà che a tale data fossero risultate ancora controllate dallo stesso ente) erano comunque assoggettati alla procedura di li-quidazione coatta amministrativa, con decreto del Ministro del Tesoro.

Avuto riguardo all’Agenzia per le erogazioni in agricoltura, i commi da 7 a 18 del medesimo articolo 12 ne prevedono il riordino sotto il profilo organizzativo e delle attribuzioni. L’obiettivo perseguito è quello di ridurre la spesa di funziona-mento e migliorare la qualità dei servizi offerti agli operatori economici del settore agricolo.

In tale prospettiva, il comma 7 attribuisce le funzioni di coor-dinamento relativo al finanziamento della politica agricola co-mune al Ministero delle politiche agricole alimentari e forestali, che agisce come unico rappresentante dello Stato italiano nei confronti della Commissione europea per tutte le questioni

re-lative al FEAGA e al FEASR. Si tratta di una previsione che – uni-tamente con quella residuale di cui al comma 8, che ne fa salve le competenze residue – impatta assai incisivamente sulle funzioni dell’Agenzia per le erogazioni in agricoltura (AGEA)5e sul sistema di competenze delineato con D.Lgs. 27 maggio 1999, n. 165, con cui essa era stata istituita, in sostitu-zione della precedente AIMA.

Ai sensi del comma 9 uno o più decreti (asserita natura non re-golamentare) sono adottati dal Ministro per le politiche agri-cole alimentari e forestali, di concerto con il Ministro per la pubblica amministrazione e la semplificazione e con il Ministro dell’economia e delle finanze, per individuare le risorse umane, strumentali e finanziarie riallocate presso il Mipaaf.

Come effetto di tali decreti, graverà sull’AGEA un obbligo di adeguamento del proprio assetto organizzativo, in forza del quale:

– la dotazione organica per il personale dirigenziale di prima fascia attualmente esistente è ridotta del 50 per cento; – la dotazione organica per il personale dirigenziale di

se-conda fascia attualmente esistente è ridotta del 10 per cento;

– la consistenza numerica complessiva del personale di ruolo, che rimane in servizio presso AGEA, costituisce il limite massimo della dotazione organica della stessa Agenzia (comma 12).

Ai sensi del comma 10, i medesimi Ministri concertanti appro-vano la tabella di corrispondenza per l’inquadramento del per-sonale trasferito da AGEA a Mipaaf: quest’ultimo adotterà poi regolamento di adeguamento della propria organizzazione e della propria dotazione organica sulla base delle unità di per-sonale effettivamente trasferito. Nei confronti di costoro, è pre-vista disciplina derogatoria rispetto al generale subentro (di cui all’ultimo periodo del comma 11) del Mipaaf nella titolarità dei rapporti ex AGEA fino alla loro naturale scadenza: per i rapporti di lavoro e previdenziali, il personale trasferito al Ministero mantiene il trattamento economico.

Per effetto del comma 13, gli organi dell’Agenzia per le ero-gazioni in agricoltura (che si riconferma essere sottoposta alla vigilanza del ministero delle Politiche agricole alimentari e fo-restali) sono decisamente ridotti.

Rispetto all’attuale dislocazione dei poteri all’interno dell’AGEA,

4 Fino all’articolo 14 del decreto-legge 6 luglio 2011, n. 98, in tema di soppressione dell’ICE (Istituto per il commercio con l’estero), parzialmente modificato dopo sei mesi nel senso della costituzione di un’apposita Agenzia.

5 Per tale sistema, per quanto attiene alla realizzazione della politica europea, l’Agenzia:

– è l’organismo di coordinamento degli organismi pagatori regionali, ai quali è demandata la gestione degli aiuti derivanti dalla PAC; – è il soggetto responsabile nei confronti dell’UE della realizzazione della PAC e degli interventi finanziati dal FEOGA132, e pertanto ad essa

compete la rendicontazione all’Unione europea dei pagamenti effettuati da tutti gli organismi pagatori; interinalmente, è essa stessa orga-nismo pagatore, in attesa che tutte le Regioni procedano alla istituzione di un proprio orgaorga-nismo regionale133.

fissata dall’articolo 9 del decreto legislativo n. 165 del 1999 – che viene perciò soppresso dal comma 17, contenente sul punto una clausola abrogativa espressa (a lato della clausola implicita per le norme incompatibili) – la normativa proposta prevede esclusivamente il collegio dei revisori dei conti ed il direttore dell’agenzia. In quest’ultimo caso si prevede che esso: – vada scelto in base a criteri di alta professionalità e

cono-scenza del settore agroalimentare;

– sia nominato con decreto del Ministro delle politiche agri-cole alimentari e forestali (comma 14), e non più quindi con decreto del Presidente della Repubblica emanato su proposta del Presidente del Consiglio dei ministri, previa de-liberazione del Consiglio dei ministri adottata su proposta del ministro competente;

– abbia un incarico di durata massima di tre anni, rinnovabile per una sola volta, incompatibile con altri rapporti di lavoro subordinato e con qualsiasi altra attività professionale pri-vata;

– sia remunerato (così come i revisori dei conti) secondo il compenso determinato per decreto del Mipaaf, di concerto con il Ministro dell’economia e delle finanze (ccoommmmaa 1155). La medesima tipologia decretizia varrà anche per adottare il nuovo statuto dell’Agenzia, dopo che la mancata attua-zione dell’articolo 12 (nella versione dello statuto attual-mente vigente) – con l’affermato pregiudizio che avrebbe investito la funzione di Organismo pagatore principale e la compromissione della liquidazione dei conti – fu addotta a motivazione del Decreto del Presidente del Consiglio dei Mi-nistri n. 0006218 del 23.6.2011 con cui era stato disposto il commissariamento dell’Agenzia, poi annullato con deci-sione del TAR Lazio 12 gennaio 2012.

Il comma 16 autorizza il Ministro dell’Economia ad apportare, con propri decreti, le variazioni di bilancio occorrenti a dare at-tuazione alle norme precedenti, mentre il comma 18 contiene per le medesime disposizioni una clausola di invarianza fi-nanziaria6. ■

IL TEMA | 5

6 Servizio Studi del Senato, Disegno di legge A.S. n. 3396 “Conversione in legge del decreto-legge 6 luglio 2012, n. 95, recante disposizioni urgenti per la revisione della spesa pubblica con invarianza dei servizi ai cittadini” Vol. II - Sintesi e schede di lettura luglio 2012 n. 374/II.

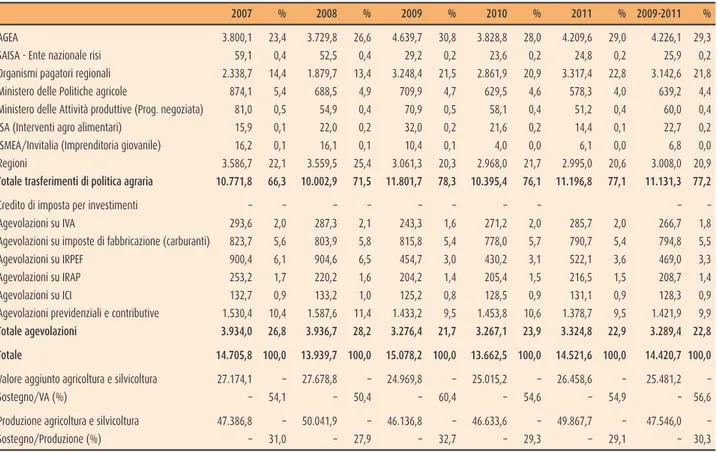

IL CONSOLIDATO DELLA SPESA PUBBLICA PER L’AGRICOLTURA Malgrado la crisi, il sostegno al settore agricolo rimane co-stante collocandosi mediamente intorno ai 14,4 miliardi di euro nel triennio 2009-11. Solo nel 2011, gli agricoltori italiani hanno infatti ricevuto dalle autorità pubbliche – tra forma di-retta (trasferimenti) e forma indidi-retta (agevolazioni) – oltre 14,5 miliardi di euro, contro i 13,7 miliardi del 2010, con uno scarto pari a 860 milioni di euro (+6,3%), dovuto quasi inte-gralmente all’aumento dei trasferimenti di origine comunitaria (in attuazione della PAC), poiché sia i trasferimenti nazionali che le agevolazioni sono rimaste pressoché invariate.

I trasferimenti costituiscono il 77,1% del sostegno complessivo per il 2011, per un importo complessivo pari a poco meno di 11,2 miliardi di euro, mentre le agevolazioni coprono il re-stante 22,9%, con un livello di sostegno di circa 3,3 miliardi di euro.

Il sostegno in agricoltura nel 2011 è stato pari al 54,9% del va-lore aggiunto e al 29,1% della produzione, incidenze del tutto simili al 2010.

In riferimento ai soggetti erogatori del sostegno, si conferma la prevalenza dell’origine comunitaria: più della metà del

soste-L’assetto delle competenze e il consolidato

del sostegno pubblico

ROBERTO FINUOLA | Inea PAOLO PIATTO | Inea

KEYWORDSspesa pubblica, sostegno, consolidato

Tabella 1 - Consolidamento del sostegno al settore agricolo in Italia (miloni di euro)

2007 % 2008 % 2009 % 2010 % 2011 % 2009-2011 %

AGEA 3.800,1 23,4 3.729,8 26,6 4.639,7 30,8 3.828,8 28,0 4.209,6 29,0 4.226,1 29,3

SAISA - Ente nazionale risi 59,1 0,4 52,5 0,4 29,2 0,2 23,6 0,2 24,8 0,2 25,9 0,2

Organismi pagatori regionali 2.338,7 14,4 1.879,7 13,4 3.248,4 21,5 2.861,9 20,9 3.317,4 22,8 3.142,6 21,8 Ministero delle Politiche agricole 874,1 5,4 688,5 4,9 709,9 4,7 629,5 4,6 578,3 4,0 639,2 4,4 Ministero delle Attività produttive (Prog. negoziata) 81,0 0,5 54,9 0,4 70,9 0,5 58,1 0,4 51,2 0,4 60,0 0,4

ISA (Interventi agro alimentari) 15,9 0,1 22,0 0,2 32,0 0,2 21,6 0,2 14,4 0,1 22,7 0,2

ISMEA/Invitalia (Imprenditoria giovanile) 16,2 0,1 16,1 0,1 10,4 0,1 4,0 0,0 6,1 0,0 6,8 0,0

Regioni 3.586,7 22,1 3.559,5 25,4 3.061,3 20,3 2.968,0 21,7 2.995,0 20,6 3.008,0 20,9

Totale trasferimenti di politica agraria 10.771,8 66,3 10.002,9 71,5 11.801,7 78,3 10.395,4 76,1 11.196,8 77,1 11.131,3 77,2

Credito di imposta per investimenti – – – – – – – – – –

Agevolazioni su IVA 293,6 2,0 287,3 2,1 243,3 1,6 271,2 2,0 285,7 2,0 266,7 1,8

Agevolazioni su imposte di fabbricazione (carburanti) 823,7 5,6 803,9 5,8 815,8 5,4 778,0 5,7 790,7 5,4 794,8 5,5

Agevolazioni su IRPEF 900,4 6,1 904,6 6,5 454,7 3,0 430,2 3,1 522,1 3,6 469,0 3,3

Agevolazioni su IRAP 253,2 1,7 220,2 1,6 204,2 1,4 205,4 1,5 216,5 1,5 208,7 1,4

Agevolazioni su ICI 132,7 0,9 133,2 1,0 125,2 0,8 128,5 0,9 131,1 0,9 128,3 0,9

Agevolazioni previdenziali e contributive 1.530,4 10,4 1.587,6 11,4 1.433,2 9,5 1.453,8 10,6 1.378,7 9,5 1.421,9 9,9 Totale agevolazioni 3.934,0 26,8 3.936,7 28,2 3.276,4 21,7 3.267,1 23,9 3.324,8 22,9 3.289,4 22,8 Totale 14.705,8 100,0 13.939,7 100,0 15.078,2 100,0 13.662,5 100,0 14.521,6 100,0 14.420,7 100,0 Valore aggiunto agricoltura e silvicoltura 27.174,1 – 27.678,8 – 24.969,8 – 25.015,2 – 26.458,6 – 25.481,2 –

Sostegno/VA (%) – 54,1 – 50,4 – 60,4 – 54,6 – 54,9 – 56,6

Produzione agricoltura e silvicoltura 47.386,8 – 50.041,9 – 46.136,8 – 46.633,6 – 49.867,7 – 47.546,0 –

Sostegno/Produzione (%) – 31,0 – 27,9 – 32,7 – 29,3 – 29,1 – 30,3

gno complessivo (pari a 7,5 miliardi di euro) proviene, infatti, dall’attuazione delle politiche comunitarie, rappresentate dai trasferimenti attuati da parte di AGEA, organismi pagatori regio-nali (OPR), SAISAed Ente nazionale risi. In particolare, l’AGEA co-pre da sola il 29% del totale e le erogazioni degli OPRpesano per un ulteriore 22,8%. Seguono le Regioni (20,6%)1, le agevo-lazioni previdenziali e contributive (9,5%), e infine i Ministeri (MIPAAFe MISE) e gli Enti nazionali (Invitalia, ISMEAe ISA) che pe-sano complessivamente per appena il 4,5%, mentre, fra le al-tre agevolazioni, assumono particolare rilievo quelle relative all’imposta di fabbricazione sui carburanti (5,4%).

Con riferimento ai soli trasferimenti, il 54,5% (6,1 miliardi di euro) proviene dalla UE, il resto per 5,1 miliardi di euro da ri-sorse statali o regionali. L’incidenza della PACè ancor più ac-centuata ripartendo i fondi per sede decisionale: a Bruxelles si decide infatti la destinazione del 67,4% dei trasferimenti con-tro il 32,6% delle autorità nazionali. Il FEAGA, (primo pilascon-tro della PAC) rappresenta il 67% dei trasferimenti a decisione UE, il FEASR, (secondo pilastro) il restante 33%.

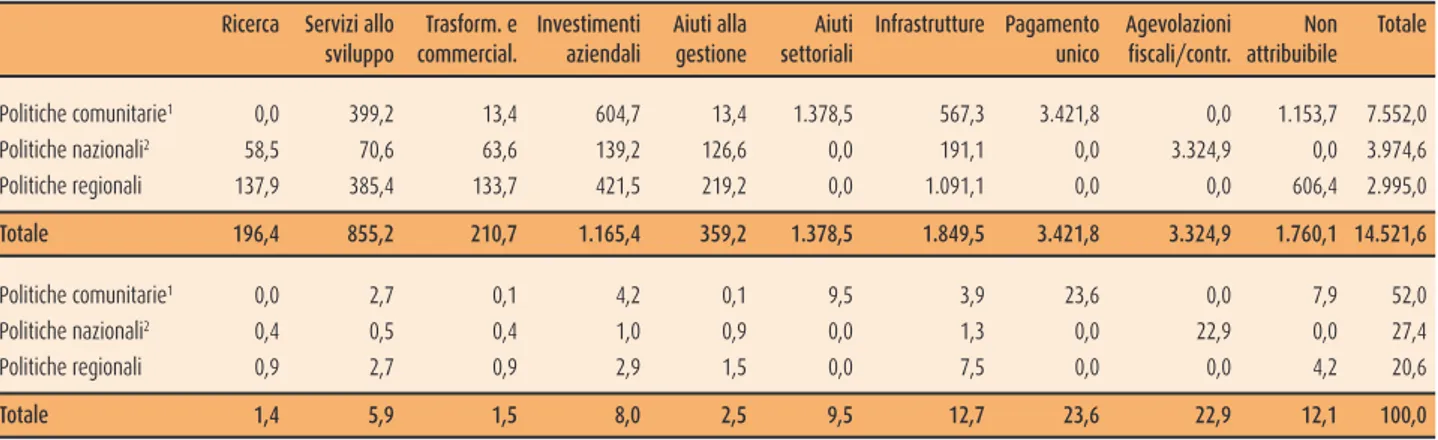

Il pagamento unico è la prima voce del sostegno (3,4 miliardi di euro, pari al 23,6%) seguito a breve distanza dalle agevola-zioni fiscali e contributive (3,3 miliardi di euro, pari al 22,9%) e dagli interventi a beneficio delle imprese (2,9 miliardi di euro, pari al 20%, di cui: 9,5% per aiuti settoriali, 8% per gli in-vestimenti aziendali e 2,5% per aiuti alla gestione). Rilevante è anche il peso della spesa per infrastrutture (1,9 miliardi di euro, pari al 12,7%), mentre assolutamente irrisoria è la spesa per la trasformazione e commercializzazione dei prodotti agri-coli (1,5%) e quella per la ricerca (1,4%).

Va considerato, tuttavia, che nel corso del 2011 e ancor più nel 2012 sono state avviate ulteriori azioni di riduzione della spesa pubblica, per far fronte alle diffuse condizioni di instabilità fi-nanziaria, che hanno colpito diversi Paesi dell’area euro, fra cui pesantemente l’Italia.

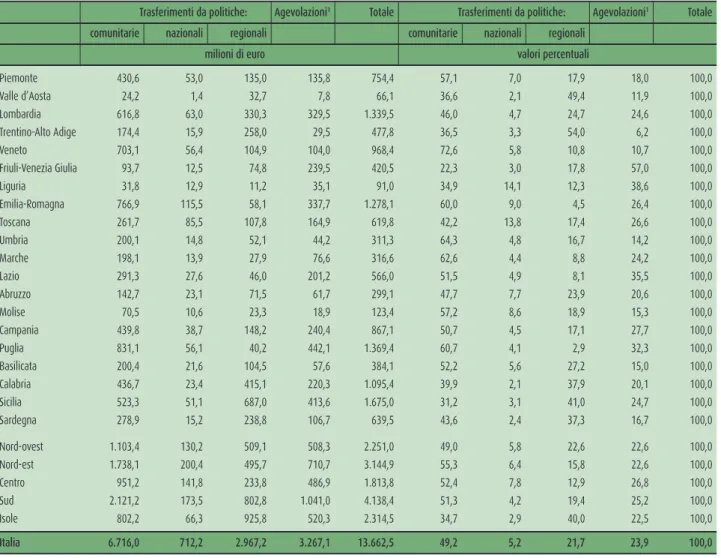

LA DISTRIBUZIONE REGIONALE DEL CONSOLIDATO

La suddivisione del sostegno per Regioni è riferita al 2010, ul-timo anno per il quale si dispone del set completo di bilanci

re-IN TEMPO REALE | 7

Tabella 2 - Suddivisione dei trasferimenti di politica agraria - 2011 (milioni di euro)

PER ORIGINE DEI FONDI % PER CENTRO DECISIONALE % ANALITICO FONDI NAZIONALI % AGEA: gestione finanaziaria FEAGA 2.495,8 22,3 AGEA: gestione finanaziaria FEAGA 2.495,8 22,3 Regioni 3.231,4 28,9 AGEA: gestione finanziaria FEASR 810,7 7,2 AGEA: gestione finanziaria FEASR 810,7 7,2 Regioni (escluso cofinanziam. FEASR) 2.995,0 26,7 SAISA - Ente naz. risi: ges. fin. FEAGA 24,8 0,2 AGEA: spese connesse FEAGA 169,5 1,5 AGEA: quota regioni FEASR 140,6 1,3 OPR: gestione finanziaria FEAGA 2.320,6 20,7 AGEA: cofinanziamento FEASR 593,1 5,3 OPR: cofinanziamento reg. FEASR 95,7 0,9 OPR: gestione finanziaria FEASR 449,4 4,0 AGEA: quota regioni FEASR 140,6 1,3

Totale fondi UE 6.101,3 54,5 SAISA - Ente naz. risi: ges. fin. FEAGA 24,8 0,2 Stato 1.864,0 16,6 OPR: gestione finanziaria FEAGA 2.320,6 20,7 AGEA: spese connesse FEAGA+FEASR 762,6 6,8 AGEA: spese connesse FEAGA 169,5 1,5 OPR: gestione finanziaria FEASR 449,4 4,0 AGEA: interventi nazionali 0,0 0,0 AGEA: cofinanziamento FEASR 593,1 5,3 OPR: fondi nazionali FEAGA 49,8 0,4 OPR: fondi nazionali FEAGA 49,8 0,4 AGEA: quota regioni FEASR 140,6 1,3 OPR: fondi nazionali FEASR 497,5 4,4 OPR: fondi nazionali FEASR 401,7 3,6 AGEA: interventi nazionali 0,0 0,0 Totale a decisione UE 7.551,9 67,4

OPR: fondi nazionali FEAGA 49,8 0,4 Ministeri 629,4 5,6

OPR: fondi nazionali FEASR 497,5 4,4 AGEA: interventi nazionali 0,0 0,0 ISA (Interventi agro alimentari) 14,4 0,1 Ministero delle Politiche agricole 578,3 5,2 Ministero delle Politiche agricole 578,3 5,2 Invitalia (Imprenditoria giovanile) 2,1 0,0 Ministero delle Attività produttive 51,2 0,5 Ministero delle Attività produttive 51,2 0,5 ISMEA (Imprenditoria giovanile) 4,0 0,0 ISA (Interventi agro alimentari) 14,4 0,1 Regioni (escluso cofinanziam. FEASR) 2.995,0 26,7

Invitalia (Imprenditoria giovanile) 2,1 0,0 ISA (Interventi agro alimentari) 14,4 0,1 ISMEA (Imprenditoria giovanile) 4,0 0,0 Invitalia (Imprenditoria giovanile) 2,1 0,0 Regioni (escluso cofinanziam. FEASR) 2.995,0 26,7 ISMEA (Imprenditoria giovanile) 4,0 0,0

Totale fondi nazionali 5.095,4 45,5 Totale a decisione nazionale 3.644,9 32,6 Fondi UE 6.101,3 54,5 Totale Trasferimenti 11.196,8 100,0 Totale Trasferimenti 11.196,8 100,0 Totale Trasferimenti 11.196,8 100,0 Fonte: elaborazioni su banca dati Spesa pubblica in agricoltura - INEA.

1 Va ricordato che i dati di spesa delle Regioni, relativamente all’ultimo anno analizzato, sono stimati in assenza dei dati reali; inoltre, i valori ri-portati nel presente paragrafo sulla spesa delle Regioni degli anni precedenti sono inferiori ai valori di bilancio, indicati nel Capitolo XVI. Ciò in quanto sono stati scorporati i trasferimenti delle Regioni a favore degli organismi pagatori regionali (Opr) e dell’Agea, relativi alle quote regio-nali di co-finanziamento delle politiche di sviluppo rurale, per evitare duplicazioni di conteggio all’interno del consolidato.

Tabella 3 - Ripartizone del sostegno al settore agricolo tipologia di intervento - 2011 (miloni di euro)

Ricerca Servizi allo Trasform. e Investimenti Aiuti alla Aiuti Infrastrutture Pagamento Agevolazioni Non Totale sviluppo commercial. aziendali gestione settoriali unico fiscali/contr. attribuibile Politiche comunitarie1 0,0 399,2 13,4 604,7 13,4 1.378,5 567,3 3.421,8 0,0 1.153,7 7.552,0 Politiche nazionali2 58,5 70,6 63,6 139,2 126,6 0,0 191,1 0,0 3.324,9 0,0 3.974,6 Politiche regionali 137,9 385,4 133,7 421,5 219,2 0,0 1.091,1 0,0 0,0 606,4 2.995,0 Totale 196,4 855,2 210,7 1.165,4 359,2 1.378,5 1.849,5 3.421,8 3.324,9 1.760,1 14.521,6 Politiche comunitarie1 0,0 2,7 0,1 4,2 0,1 9,5 3,9 23,6 0,0 7,9 52,0 Politiche nazionali2 0,4 0,5 0,4 1,0 0,9 0,0 1,3 0,0 22,9 0,0 27,4 Politiche regionali 0,9 2,7 0,9 2,9 1,5 0,0 7,5 0,0 0,0 4,2 20,6 Totale 1,4 5,9 1,5 8,0 2,5 9,5 12,7 23,6 22,9 12,1 100,0

1 Le politiche comunitarie comprendono le spese di AGEA, degli OPR, di SAISA - Ente nazionale risi.

2 Le politiche nazionali comprendono le spese dei ministeri e degli enti a competenza nazionale (ISMEA, ISA, Invitalia, ecc.).

Fonte: elaborazioni su banca dati Spesa pubblica in agricoltura - INEA.

gionali. In media, i trasferimenti costituiscono il 76,1% del to-tale e le agevolazioni il 23,9%. In passato si registrava una certa varianza fra le diverse Regioni, mentre oggi si assiste ad una certa omogeneità.

Nell’ambito dei trasferimenti, peraltro, si continuano a regi-strare significativi scostamenti fra i pesi delle diverse politiche nei macro aggregati territoriali; così i trasferimenti derivanti dall’UE(primo e secondo pilastro della PAC), pari a livello na-zionale al 49,2% del totale, sono al di sopra della media nelle Regioni del Nord-est e del Centro, mentre al Sud risultano con-siderevolmente al di sotto del dato medio (45,3%). Al contra-rio, i trasferimenti derivanti da politiche regionali (21,7% nella media nazionale) assumono valori più rilevanti al Sud (26,8%), mentre sono particolarmente bassi nel Centro (12,9%). Per quanto riguarda, infine, i trasferimenti da politiche nazionali,

pari in media al 5,2%, va rilevato il loro minor peso nelle re-gioni meridionali (3,7%, contro il 7,8% di quelle centrali). Per quanto riguarda la distribuzione territoriale del sostegno, l’elemento più significativo è rappresentato dalla tendenza alla diminuzione delle differenze fra le diverse circoscrizioni territo-riali; nelle analisi relative agli anni precedenti era infatti emersa una sostanziale e costante differenziazione fra le grandi ma-croaree del Paese, con le regioni del centro-nord maggiormente in grado di sfruttare le opportunità offerte dalle politiche co-munitarie e quelle del sud, comprese le isole, che si affidavano maggiormente all’intervento regionale. Con riferimento all’anno 2010 questa differenziazione appare meno marcata, salvo al-cune eccezioni come ad esempio il caso del maggior peso delle agevolazioni nelle regioni centrali o del minor peso delle age-volazioni sui carburanti nelle aree meridionali. ■

IN TEMPO REALE | 9

Tabella 4 - Ripartizione del sostegno al settore agricolo per tipologia di intervento e per regione - 2010

Trasferimenti da politiche: Agevolazioni1 Totale Trasferimenti da politiche: Agevolazioni1 Totale

comunitarie nazionali regionali comunitarie nazionali regionali

milioni di euro valori percentuali

Piemonte 430,6 53,0 135,0 135,8 754,4 57,1 7,0 17,9 18,0 100,0 Valle d’Aosta 24,2 1,4 32,7 7,8 66,1 36,6 2,1 49,4 11,9 100,0 Lombardia 616,8 63,0 330,3 329,5 1.339,5 46,0 4,7 24,7 24,6 100,0 Trentino-Alto Adige 174,4 15,9 258,0 29,5 477,8 36,5 3,3 54,0 6,2 100,0 Veneto 703,1 56,4 104,9 104,0 968,4 72,6 5,8 10,8 10,7 100,0 Friuli-Venezia Giulia 93,7 12,5 74,8 239,5 420,5 22,3 3,0 17,8 57,0 100,0 Liguria 31,8 12,9 11,2 35,1 91,0 34,9 14,1 12,3 38,6 100,0 Emilia-Romagna 766,9 115,5 58,1 337,7 1.278,1 60,0 9,0 4,5 26,4 100,0 Toscana 261,7 85,5 107,8 164,9 619,8 42,2 13,8 17,4 26,6 100,0 Umbria 200,1 14,8 52,1 44,2 311,3 64,3 4,8 16,7 14,2 100,0 Marche 198,1 13,9 27,9 76,6 316,6 62,6 4,4 8,8 24,2 100,0 Lazio 291,3 27,6 46,0 201,2 566,0 51,5 4,9 8,1 35,5 100,0 Abruzzo 142,7 23,1 71,5 61,7 299,1 47,7 7,7 23,9 20,6 100,0 Molise 70,5 10,6 23,3 18,9 123,4 57,2 8,6 18,9 15,3 100,0 Campania 439,8 38,7 148,2 240,4 867,1 50,7 4,5 17,1 27,7 100,0 Puglia 831,1 56,1 40,2 442,1 1.369,4 60,7 4,1 2,9 32,3 100,0 Basilicata 200,4 21,6 104,5 57,6 384,1 52,2 5,6 27,2 15,0 100,0 Calabria 436,7 23,4 415,1 220,3 1.095,4 39,9 2,1 37,9 20,1 100,0 Sicilia 523,3 51,1 687,0 413,6 1.675,0 31,2 3,1 41,0 24,7 100,0 Sardegna 278,9 15,2 238,8 106,7 639,5 43,6 2,4 37,3 16,7 100,0 Nord-ovest 1.103,4 130,2 509,1 508,3 2.251,0 49,0 5,8 22,6 22,6 100,0 Nord-est 1.738,1 200,4 495,7 710,7 3.144,9 55,3 6,4 15,8 22,6 100,0 Centro 951,2 141,8 233,8 486,9 1.813,8 52,4 7,8 12,9 26,8 100,0 Sud 2.121,2 173,5 802,8 1.041,0 4.138,4 51,3 4,2 19,4 25,2 100,0 Isole 802,2 66,3 925,8 520,3 2.314,5 34,7 2,9 40,0 22,5 100,0 Italia 6.716,0 712,2 2.967,2 3.267,1 13.662,5 49,2 5,2 21,7 23,9 100,0

1 Per il consueto dettaglio sulla distribuzione delle agevolazioni per tipologia si veda la tabella A. in Appendice.

AUMENTO DEI REDDITI DOMINICALE ED AGRARIO

Ai soli fini della determinazione delle imposte sui redditi e per i periodi d’imposta 2013-2014-2015, la c.d. legge di stabilità 2013 appena approvata (art. 1, co. 512, della Legge 24.12.2012 n. 228 in G.U. n. 302 del 29.12.2012) ha previsto che siano ri-valutati del 15% i redditi dominicale ed agrario.

La base di calcolo dell’incremento è costituita dall’importo ri-sultante dalla precedente rivalutazione dei redditi dominicali (80%) ed agrari (70%) stabilita dalla c.d. legge finanziaria 1997 (art. 3, co. 50, della Legge 23.12.1996 n. 662).

La stessa norma ha previsto che tale rivalutazione sia ridotta al 5% “per i terreni agricoli, nonchè per quelli non coltivati, pos-seduti e condotti dai coltivatori diretti e dagli imprenditori agri-coli professionali iscritti nella previdenza agricola”. Si prevede, inoltre, che della medesima rivalutazione si debba tener conto già “ai fini della determinazione dell’acconto delle imposte sui redditi dovute per l’anno 2013”.

ABROGAZIONE DAL 2015 DEL REGIME OPZIONALE DI TASSA-ZIONE FONDIARIA PER LE SOCIETÀ AGRICOLE COMMERCIALI A partire dal periodo d’imposta 2015 non sarà più possibile per le c.d. società agricole commerciali (società in nome collettivo o in accomandita semplice, società a responsabilità limitata, società cooperative) determinare il reddito in base alle risul-tanze catastali.

In proposito, occorre ricordare che la legge finanziaria 2007 (art. 1, co. 1093, della L. n. 296/2006) aveva previsto per le società appena indicate “che rivestono la qualifica di società agricola di cui all’art. 2 del decreto legislativo 29 marzo 2004 n. 99“, la pos-sibilità di optare per la determinazione del reddito d’impresa ai fini IRES le regole “catastali” dei redditi fondiari e non le regole ordinarie dei redditi d’impresa basate sui risultati di bilancio. Tale disposizione è stata ora abrogata dalla c.d. legge di stabi-lità 2013 appena approvata dal Parlamento (art. 1, co. 513, della Legge 24.12.2012 n. 228 in G.U. n. 302 del 29.12.2012) con la precisazione che “le opzione esercitate“ ai sensi della ci-tata disposizione in vigore dal 2007 “perdono efficacia con ef-fetto dal periodo d’imposta successivo a quello in corso alla data del 31 dicembre 2014“ (cioè, dal 2015).

Occorre rilevare che della suindicata abrogazione si dovrà te-ner conto già ai fini della determinazione dell’acconto delle imposte sui redditi per il 2013 ed, inoltre, che il successivo comma 514 della norma appena citata ha riservato l’adozione di “disposizioni transitorie” per l’applicazione del nuovo re-gime ad un decreto del Ministro dell’economia e delle fi-nanze.

ABROGAZIONE DAL 2015 DEL REGIME OPZIONALE DI TASSA-ZIONE FORFETTARIA PER LE SOCIETÀ AGRICOLE DI TRASFOR-MAZIONE

A partire dal periodo d’imposta 2015 non sarà più possibile per le c.d. società agricole di trasformazione (società di persone e società a responsabilità limitata “costituite da imprenditori agricoli“ che “esercitano esclusivamente le attività dirette alla manipolazione, conservazione, trasformazione, commercializ-zazione e valorizcommercializ-zazione di prodotti agricoli ceduti dai soci“) determinare il reddito d’impresa applicando all’ammontare dei ricavi il coefficiente forfettario del 25%.

In proposito, occorre ricordare che la legge Finanziaria 2007 (art. 1, co. 1094, della L. n. 296/1996) aveva previsto per le società appena indicate la possibilità di optare per la determi-nazione del reddito d’impresa “applicando all’ammontare dei ricavi il coefficiente di redditività del 25 per cento“.

Tale disposizione è stata ora abrogata dalla c.d. legge di stabi-lità 2013 appena approvata dal Parlamento (art. 1, co. 513, della Legge 24.12.2012 n. 228 in G.U. n. 302 del 29.12.2012) con la precisazione che “le opzione esercitate“ ai sensi della ci-tata disposizione in vigore dal 2007 “perdono efficacia con ef-fetto dal periodo d’imposta successivo a quello in corso alla data del 31 dicembre 2014“ (cioè, dal 2015).

Occorre rilevare che della suindicata abrogazione si deve te-nere conto già ai fini della determinazione dell’acconto delle imposte sui redditi per il 2013 ed, inoltre, che il successivo comma 514 della norma appena citata ha riservato l’adozione di “disposizioni transitorie” per l’applicazione del nuovo re-gime ad un decreto del Ministro dell’economia e delle fi-nanze. ■

Focus su stabilità e agricoltura

GIANMARCO TARDELLA | Libera Università degli Studi Maria SS. Assunta di Roma

LE ISTITUZIONI | 11

L

a scure abbattutasi, la scorsa estate, su enti agricoli na-zionali connotati da un livello di efficienza in termini di costi gestionali certamente non al passo con gli standard europei ha costituito – seppure per poco – un piccolo esempio di come dovrebbe essere riorganizzata l’articolata struttura ammi-nistrativa che gravita attorno al sistema agricolo. Trasparenze e snellimento burocratico sono solo due dei princìpi che trovano appoggio dalla stragrande maggioranza dei Paesi dell’Unione europea in questa fase di programmazione delle politiche per il prossimo settennio. Parimenti, i vigorosi tagli nel Quadro finan-ziario pluriennale 2014/2020, ancora in versione provvisoria, in-teressano proprio la Politica Agricola Comune, che storicamente intercetta la più grossa fetta del bilancio UE, ma che subisce i colpi di un’opinione pubblica che guarda con maggiore diffi-denza rispetto al passato ad un sistema di elargizione di denaro poco trasparente e reputato inutile agli occhi dei non addetti ai lavori. Dunque, soltanto agricoltori, professionisti, organizzazioni di produttori, imprenditori, ecc. possono apprezzare appieno gli interventi, ma quelli che ne beneficiano indirettamente sono certamente molti di più ove si pensi, ad esempio, a tutti i con-sumatori europei maggiormente tutelati nei loro acquisti. Una spending review agricola, al di là delle cifre, dovrebbe pun-tare proprio a garantire un numero di beneficiari più vasto, ma per raggiungere un tale obiettivo la riduzione degli sprechi uni-tamente all’implementazione di più efficaci sistemi di valuta-zione e monitoraggio della spesa sono interventi non più procrastinabili. Un possibile criterio è certamente quello legato alle funzioni da svolgere, ed in tale ottica saranno necessariac-corpamenti od eliminazione di strutture diverse che svolgono medesime funzioni, quali ad esempio il controllo, la rendicon-tazione, la ricerca, ecc. nei vari ambiti agricoli. In sintesi, biso-gna attuare una reale razionalizzazione delle risorse da destinare ad enti che creino risultati non solo evidenti e misu-rabili, ma anche di chiaro beneficio alle necessità dell’agricoltura italiana e di un loro agevole trasferimento in campo fruibile dagli agricoltori. Determinante in tale processo sarà il ruolo as-solto dai singoli Stati membri, i quali dovranno rendersi fautori di pratiche miranti alla semplificazione e alla riduzione degli oneri amministrativi che gravano su bilanci nazionali ormai in-capaci di mantenere “carrozzoni” spesso utili solo a danneg-giare l’immagine della vera agricoltura che produce.■

Spending review e agricoltura

GIOVANNI LA VIA | Europarlamentare

KEYWORDSspending review, pubblica amministrazione

P

er la presente rubrica è stata realizzata un’intervista a Luciano Hinna, docente di Economia Aziendale al-l’Università di Tor Vergata e Presidente del Consiglio delle Scienze Sociali (CSS), autore insieme a Mauro Marcan-toni, direttore dell’Istituto per l’Assistenza allo Sviluppo Azien-dale di Trento (IASA) e di Trentino School of Management (Tsm), del volume “Spending review. È possibile tagliare la spesa pubblica italiana senza farsi male?”.Il tema della spending review si può dire che sia divenuto quasi un argomento “di moda”, ma cos’è effettivamente e perché è necessario ricorrere alla spending review?

Il termine è inglese e si traduce letteralmente come analisi e revisione della spesa pubblica. Questa espressione è stata in-trodotta per la prima volta intorno alla metà degli anni set-tanta, quando si è cominciato a pensare che bisognasse avere maggiori informazioni sulle modalità di impiego delle risorse pubbliche. In realtà, i programmi di riduzione della spesa sono stati perseguiti da molti Paesi in epoche diverse, ma la spen-ding review va oltre il mero obiettivo di riduzione della spesa. Dietro questo concetto c’è l’idea nuova di ridurre la spesa ri-pensando ai processi e all’organizzazione con un minor im-piego di risorse e con maggiori risultati.

In Italia si è cominciato a parlare di spending review con il mi-nistro Padoa-Schioppa, che introdusse un programma speri-mentale di revisione della spesa nella Finanziaria 2007, con l’obiettivo di superare la logica dei tagli lineari e di consentire l’adozione di metodi e strumenti finalizzati alla misurazione del-l’efficienza dei risultati dell’amministrazione, per ciascun pro-gramma di spesa. Con il governo Monti, il tema della spending review ha avuto un’accelerazione, anche per la contingente si-tuazione economico-finanziaria del Paese, con l’istituzione di un Comitato composto dal ministro dei Rapporti con il Parlamento, dal ministro della Funzione pubblica e dal viceministro dell’Eco-nomia e delle Finanze, il cui compito è stato quello di indivi-duare i singoli programmi di spesa non ritenuti rilevanti ai fini della definizione dell’intervento pubblico, nonché le condizioni di produzione delle principali linee di produzione dei servizi pubblici di alcuni ministeri.

Quindi, oggi, come si identifica la spending review in Italia?

La spending review può sintetizzarsi in tre concetti: a) ridu-zione degli sprechi; b) riorganizzaridu-zione delle attività e delle istituzioni pubbliche e riordino dei confini dell’intervento pub-blico; c) recupero di efficienza del settore pubblico.

È possibile, secondo Lei, come cita lo stesso D.L. 95/12, una riduzione della spesa pubblica a servizi invariati (che il rap-porto del MEF calcola in 26 mld di Euro tra il 2012-14), attra-verso l’ottimizzazione delle procedure e delle articolazioni dello Stato o si tratta piuttosto di un metodo che va integrato con il processo di costruzione del budget? Quali sono i sup-porti tecnici e culturali della spending review?

Certo che è possibile, le esperienze di altri Paesi lo hanno di-mostrato come pure alcune significative esperienze di grandi enti italiani. Ma è necessario cambiare la cultura dominante: fino ad oggi, il modello “vincente” nella PA era quello di chi di-sponeva di un maggiore budget, quindi di chi gestiva più soldi e più persone, in quanto indice di più potere. Di contro, quello che risparmiava e faceva gli interessi del Paese veniva letto come un “fesso” che in qualche modo si autolimitava come manager.

Questo è un modello culturale che va rovesciato. Oggi il suc-cesso dovrebbe essere di coloro che non vedono incrementare

Spending review: intervista a Luciano Hinna

LUCIA BRIAMONTE | Inea RAFFAELLA PERGAMO | Inea

KEYWORDSspending review, spesa pubblica, politica economica

IL PUNTO DI VISTA | 13

il proprio bilancio e il proprio budget, ma che raccogliendo una grande sfida manageriale in qualche modo riescono a liberare risorse e creare disponibilità tecniche e organizzative per fare di più e meglio nelle proprie organizzazioni.

Sotto il profilo tecnico, la spending review è un’operazione tec-nica assai raffinata: il primo elemento di cui ho bisogno è il trend dei dati storici, cioè il supporto tecnico che permetta la disponibilità dell’informazione e consenta di leggere i database nella PA. Come diceva Einaudi: “Conoscere per intervenire”, ma per intervenire bisogna sapere bene di cosa stiamo parlando e, purtroppo, la PA non ha sempre a disposizione questi dati. In realtà, i database ci sono ma non parlano tra loro o i dati sono difficili da recuperare e quindi non si riesce a capire dove si possono fare i tagli.

Il primo elemento è, dunque, il supporto tecnico che permetta la disponibilità dell’informazione e consenta di leggere i data-base nella PA.

Il secondo elemento fondamentale è quello di conoscere le tec-niche di riduzione della spesa, di dirigere la realizzazione di processi, di analisi del valore, sono tecniche della cultura inge-gneristica, della cultura amministrativa, non della cultura giuri-dica di cui sono normalmente portatori i dirigenti pubblici. Se noi pensiamo che il 75-76% dei dirigenti pubblici ha una lau-rea in giurisprudenza, questi temi sono stati acquisiti con l’espe-rienza, ma mancano della teoria e della tecnica di base e non hanno molto tempo per recuperare metodologie e formazione. Forse si può operare in tempi brevi sull’informazione. Uno de-gli strumenti di cui si sta parlando in questo momento è la creazione di un grande database con tutte le esperienze di suc-cesso di spending review in Italia, che esistono ma sono poco note, ciascuno conosce le sue ma non quelle degli altri. La comunicazione dei risultati che via via si ottengono con la revisione della spesa va attentamente gestita all’interno e al-l’esterno del palazzo, perché la pressione sui risultati sia da

parte dell’opinione pubblica che degli stessi dipendenti pubblici è importante. I risultati si alimentano anche con i risultati e in questa stagione di spending review, forse, la comunicazione è mancata così dipendenti e cittadini hanno letto al negativo solo i tagli senza capirne fino in fondo i risultati. Anche per la spending review, se si vuol vincere, serve il tifo come in tutte le partite che non si possono perdere.

Quali sono le tipologie della spending review attuabili in Italia?

Tutte. Quelle funzionali, quelle strumentali e quelle strategiche. Sono tutte non c’è un limite. Il problema è il momento econo-mico che noi stiamo attraversando e che magari fa suggerire di spingere più su un fronte che su un altro, però potremmo farle tutte senza problemi. L’urgenza, tuttavia, ha fatto si che si ricadesse negli errori del passato: quella recente si scrive spending review ma si legge ancora taglio lineare. Conside-rando che la stagione della revisione della spesa durerà certa-mente per molti anni ancora, tanto vale cambiare approccio: sperimentare, apprendere, fare, motivando la gente, lasciando ai manager pubblici di definire il come, rivisitare la spesa pub-blica e lasciare ai politici di definire il quanto, il dove e il quando. Non è pensabile che la fase tre che ci attende venga gestita con lo stesso approccio della fase uno e due; l’urgenza che ha giustificato il Commissario c’è ancora, ma dobbiamo tra-sformare tutti i nostri dirigenti in commissari delle proprie strutture, che però conoscono bene la realtà dove vanno ad in-cidere. C’è da fare la cura dimagrante e siamo tutti d’accordo, ma attenzione a non trasformarla in mutilazioni organizzative che possono degenerare in anoressia cronica, dalla quale sa-rebbe difficile riprendersi. Il tutto va letto come un’occasione per un investimento in cultura manageriale che non mortifichi, ma che esalti. In fondo stiamo tutti lavorando per il futuro del nostro Paese.■

P

er garantire il risanamento dell’economia, negli ultimi quattro anni sono state messe in campo dieci mano-vre per 329 miliardi e 520 milioni di euro, di cui il 55% (178 miliardi) rappresentati da aumenti di entrate e quindi nuove tasse, mentre i tagli della spesa pubblica sono stati per lo più effettuati con la logica dei “tagli lineari” e il cri-terio della “spesa storica”.Il Governo tecnico, dopo aver introdotto ulteriori sacrifici per i cittadini con il decreto legge “Salva Italia” (D.L. 6 dicembre 2011, n. 201, convertito in legge, con modificazioni, dall’art. 1, co.1, L. 22 dicembre 2011, n. 214), ha avviato una revisione al-largata della spesa pubblica.

Il processo di revisione della spesa - comunemente denomi-nato “spending review”- è infatti uno dei cardini dell’attività del Governo, che mira a colpire gli eccessi e gli sprechi par-tendo dall’assunto che nella gestione della spesa pubblica ci siano ampi margini di risparmio e razionalizzazione.

Le elaborazioni poste a base dei tagli alla spesa, in sostanza, sono il frutto dell’analisi sulle spese per l’acquisto di beni e ser-vizi, che il bilancio pubblico racchiude sotto il capitolo dei “con-sumi intermedi”, registrate per il 2011 dal SIOPE. Queste spese sono state messe in rapporto con il numero di dipendenti e, per gli enti territoriali, con il numero di abitanti, limandole con alcune variabili di contesto come i dati geografici.

Si tratta indubbiamente di un passo avanti rispetto al criterio dei tagli lineari sulla spesa storica, in quanto denota una mag-giore attenzione agli sprechi partendo dalle spese effettiva-mente sostenute in rapporto alla tipologia di amministrazione pubblica.

Occorre, però, un ulteriore sforzo sui criteri di riparto delle ri-duzioni di spesa, per evitare conseguenze distorsive sul si-stema territoriale ed economico in conseguenza dei tagli alla spesa pubblica; in particolare, è necessario evitare lo smantel-lamento del sistema di welfare, che porterebbe ad esempio alla chiusura di asili nido o di altri servizi sociali.

Un indirizzo di cambiamento potrebbe tener conto dei recenti dettami della Corte Costituzionale, secondo cui possono essere ritenuti principi fondamentali in materia di coordinamento della finanza pubblica, ai sensi del terzo comma dell’art. 117 Cost., le norme che “si limitino a porre obiettivi di riequilibrio

della finanza pubblica, intesi nel senso di un transitorio conte-nimento complessivo, anche se non generale, della spesa cor-rente e non prevedano in modo esaustivo strumenti o modalità per il perseguimento dei suddetti obiettivi” (sentenza n. 148 del 2012; conformi, ex plurimis, sentenze n. 232 del 2011 e n. 326 del 2010).

L’estensione a tempo indeterminato delle misure restrittive sulla spesa degli enti territoriali, invece, fa venir meno una delle due condizioni sopra indicate: quella della temporaneità delle restrizioni. La via di uscita potrebbe essere rappresentata dal percorso di attuazione del federalismo fiscale, e a questo proposito i costi e i fabbisogni standard, che identificano le spese di ciascun ente, giustificati sulla base delle proprie ca-ratteristiche strutturali, possono ben orientare la riduzione della spesa sugli sprechi e non sui servizi.

Il legislatore, in attuazione della legge-delega n. 42/2009 sul federalismo fiscale, ha già emanato il D.Lgs. 26 novembre 2010, n. 216 - Disposizioni in materia di determinazione dei costi e dei fabbisogni standard di Comuni, Città metropolitane e Province - diretto a disciplinare la determinazione del fabbiso-gno standard per Comuni e Province cui rapportare progressi-vamente il finanziamento integrale della spesa relativa alle funzioni fondamentali e ai livelli essenziali delle prestazioni, al fine di assicurare un graduale e definitivo superamento nei loro riguardi del criterio della spesa storica.

Il sistema va in ogni caso inserito in un’ottica di federalismo fattivo, riducendo l’intervento dello Stato nella determinazione puntuale dei tagli alla spesa pubblica anche per gli enti terri-toriali, che hanno costretto più volte la Corte Costituzionale ad intervenire per restringerne la potestà di intervento entro i li-miti del coordinamento della finanza pubblica di competenza statale.

Da ultimo, con la sentenza n. 139 del 4 giugno 2012, la Con-sulta conferma in maniera ancor più incisiva il suo indirizzo sul rapporto tra legislazione statale e ambiti di autonomia degli enti regionali e locali ribadendo che il legislatore statale può, con una disciplina di principio, legittimamente “imporre agli enti autonomi, per ragioni di coordinamento finanziario con-nesse ad obiettivi nazionali, condizionati anche dagli obblighi comunitari, vincoli alle politiche di bilancio, anche se questi si

Spending review e federalismo fiscale

SALVATORE CAPEZZUTO | Avvocato amministrativista

IN BREVE | 15

traducono, inevitabilmente, in limitazioni indirette all’autono-mia di spesa degli enti”.

Tuttavia, questi vincoli possono considerarsi rispettosi dell’au-tonomia delle Regioni e degli enti locali soltanto quando sta-biliscono un “limite complessivo, che lascia agli enti stessi ampia libertà di allocazione delle risorse fra i diversi ambiti e obiettivi di spesa”.

Lo Stato, quindi, può agire direttamente sulla spesa delle pro-prie amministrazioni con norme puntuali e, al contempo, di-chiarare che le stesse norme sono efficaci nei confronti delle Regioni “a condizione di permettere l’estrapolazione, dalle sin-gole disposizioni statali, di principi rispettosi di uno spazio aperto all’esercizio dell’autonomia regionale”.

Al netto delle entrate proprie che la legislazione attribuisce alle Regioni o agli enti locali (v. da ultimo il D.Lgs. 14 marzo 2011, n. 23 - Disposizioni in materia di federalismo fiscale munici-pale), il punto vero è il sistema di ripartizione delle entrate, che riguarda soprattutto le quote delle imposte principali IRPEF e IVA.

Stabilito il criterio di ripartizione dei costi standard e quantifi-cato il suo ammontare per ambiti regionali con l’applicazione del metodo perequativo previsto dall’art. 119 Cost., ogni ente territoriale deve avere nella sua disponibilità le risorse spet-tanti, cui potrà aggiungere i tributi propri nella misura in cui ri-terrà di esercitare la capacità impositiva in ambito locale, evitando l’intervento continuo dello Stato sulla spesa pubblica e salvaguardando l’autonomia di Comuni, Province, Città

me-tropolitane e Regioni, aventi pari dignità allo Stato ai sensi del-l’art. 114 Cost.

In sostanza, ciascuno degli enti di cui si compone la Repubblica dovrebbe avere certezza delle entrate, in modo tale da assicu-rare una reale autonomia nella gestione. Le eventuali manovre di assestamento finanziario, pertanto, dovrebbero riguardare solo la quantità delle risorse disponibili, senza che lo Stato im-ponga le modalità di taglio della spesa pubblica.

Peraltro, nei casi di sforamento finanziario oltre i limiti di inde-bitamento, in attuazione del principio di salvaguardia di cui al-l’art. 120 Cost., il Governo può sostituirsi ad organi delle Regioni, delle Città metropolitane, delle Province e dei Comuni quando lo richiedano la tutela dell’unità economica e, in particolare, la tutela dei livelli essenziali delle prestazioni concernenti i diritti civili e sociali. È quanto si prevede, ad esempio, nella gestione della sanità, laddove la legge (art. 19 - sexies D.Lgs. 502/1992 e ss.mm. e integrazioni) prevede il commissariamento delle Re-gioni che non rispettino la programmazione di spesa e raggiun-gano un livello di indebitamento insostenibile.

Solo dopo avere compiutamente realizzato l’ordinamento fe-derale previsto dalla Costituzione, anche dal punto di vista dell’autonomia finanziaria, potrà discutersi delle politiche eco-nomiche regionali nei vari comparti produttivi, tra cui l’agri-coltura, in un quadro finalmente chiaro e completo delle risorse disponibili, che consenta la programmazione dello svi-luppo e non generi un dibattito al ribasso unicamente sulle spese da tagliare. ■

N

ell’ultimo anno in Italia si è assistito, per il settore agricolo, ad un inasprimento del carico fiscale. Nello specifico, dopo l’introduzione dell’IMU (Imposta Mu-nicipale Unica), con la nuova legge di stabilità (n° 228 del 24.12.2012) il legislatore ha previsto per il settore agricolo la rivalutazione del 15% dei redditi catastali (Reddito Dominicale e Reddito Agrario)1, ai fini della determinazione delle imposte sui redditi, per gli anni 2013, 2014 e 2015. La norma prevede che, qualora i terreni siano posseduti da coltivatori diretti e im-prenditori agricoli professionali iscritti nella gestione previden-ziale dell’Inps, la percentuale di rivalutazione sia ridotta al 5%. Tale incremento si applica sull’importo risultante dalla rivalu-tazione operata ai sensi dell’articolo 3, comma 50, della legge 23 dicembre 1996, n. 662. La norma determinerà, quindi, un innalzamento della base imponibile per il calcolo delle impo-ste, determinate con i criteri catastali, con una netta distinzione tra chi vive di agricoltura e chi no.Lo scopo principale che ha motivato il legislatore nell’attuare questa ulteriore rivalutazione è quello di permettere un au-mento del gettito tributario al fine di rimpinguare le entrate statali in un periodo di recessione economica.

In tale contesto, sembra opportuno prendere in considerazione i probabili impatti (diretti ed indiretti) che tale provvedimento legislativo avrà sul settore primario.

In primo luogo, l’applicazione della rivalutazione potrebbe de-terminare un incremento dei costi di produzione, con

conse-guente riduzione dei margini di guadagno che comporteranno un abbassamento dell’offerta produttiva dovuto all’uscita delle imprese meno competitive dallo scenario produttivo. Tutto ciò implicherà un incremento dei prezzi al consumo, spin-gendo i consumatori ad acquistare prodotti agroalimentari pro-venienti da Paesi in cui si hanno dei costi di produzione inferiori, aumentando il gap competitivo tra l’agricoltura ita-liana e quella dei suoi diretti competitor internazionali, provo-cando altresì un peggioramento del deficit della bilancia agricola e alimentare.

Va inoltre ricordato che la rivalutazione degli estimi catastali, così come concepita dal legislatore, causerà un aggiornamento delle tariffe che non riflettono la situazione reale dell’agricol-tura italiana in quanto determinate in un contesto socio-eco-nomico obsoleto, ben diverso da quello attuale. I redditi catastali attualmente in vigore, infatti, sono stati determinati nel biennio 1978-79 tramite la terza revisione generale del ca-tasto terreni, e nel corso degli anni hanno subito solamente una rivalutazione delle tariffe catastali, escludendo le qualità di coltura e le relative classi che, sostanzialmente, sono rimaste quelle della seconda revisione generale del catasto terreni del 1939.

Se inoltre si riflette sulla considerazione che la terra oltre ad essere un patrimonio costituisce un fattore di produzione che genera occupazione e quindi reddito da lavoro sia per i coltiva-tori diretti che per i salariati fissi e avventizi, la rivalutazione

La rivalutazione dei redditi catastali ed i

possibili impatti per l’agricoltura italiana

FILIPPO SGROI | Università di Palermo RICCARDO TESTA | Università di Palermo

KEYWORDSredditi catastali, competitività, azienda agraria

1 Questi redditi sono stati ottenuti, in sede di formazione del Catasto Terreni, mediante bilanci economico-agrari effettuati su aziende studio reali e ordinarie rappresentative di ogni Comune e si riferiscono all’ettaro di superficie. Il reddito dominicale (RD) è determinato per differenza tra il reddito patronale lordo (RPL) e le quote relative al capitale fondiario (Q/fondiarie).

In particolare, il RPL rappresenta la differenza tra la produzione lorda vendibile (PLV) e le relative spese di produzione, date dalle quote rela-tive al capitale agrario, dalle spese varie, dai salari, dagli stipendi e dagli interessi sul capitale agrario.

RD = RPL – Q/fondiarie

RPL = PLV – (Q/agrarie + Sv + Sa + St + I)

Il reddito agrario è dato dalla somma tra gli interessi sul capitale agrario e il compenso del lavoro direttivo.

IN BREVE | 17

degli estimi catastali comporterà un abbassamento dei redditi da lavoro derivanti dall’attività agricola, aumentando il diffe-renziale che già esiste con gli altri settori economici.

In ultima analisi, tale rivalutazione potrebbe comportare l’ab-bandono di tutte quelle terre coltivate che si verrebbero a tro-vare sotto il limite della convenienza economica.

Pertanto, per l’adozione delle prossime norme in materia fi-scale, sarebbe auspicabile una maggiore attenzione da parte del legislatore verso il settore primario, che svolge un ruolo chiave non solo in termini di produzione, ma soprattutto per la salvaguardia del territorio e per le ricadute economico-so-ciali. ■

FEAGAIl Fondo Europeo Agricolo di Orientamento e di Garan-zia (abbreviato FEAOG, detto anche Fondo Europeo di Orienta-mento e Garanzia Agricola - FEOGA) è un fondo

strut turaledell’Unione Europea, istituto dal Reg. 25/1962 e

modificato dal Reg. CEE 728/70. È parte dei più estesi finan-ziamenti della Politica agricola comune, dei quali costituisce co-munque una parte rilevante. Nel periodo di programmazione

2007-2013a seguito delle importanti modifiche che hanno

in-teressato la Politica agricola comune(PAC) il fondo scompare sostituito da due distinti fondi, chiamati Fondo Europeo Agri-colo di Garanzia o FEAGA, per la parte “Garanzia” del prece-dente FEAOG, e Fondo Europeo Agricolo per lo Sviluppo Rurale o FEASR, erede della sezione “Orientamento” del pre-cedente fondo FEOGA.

FEASR Il Fondo Europeo Agricolo per lo Sviluppo Rurale è

un fondo strutturaledell’Unione Europearelativo al sostegno

allo sviluppo rurale, istituito col Reg. 1698/2005 del 20

set-tembre 2005per sostituirsi ad una parte del precedente Fondo

Europeo Agricolo di Orientamento e di Garanzia. Questo fondo,

specifico per il periodo di programmazione 2007-2013, pone un accento particolare sul cosiddetto secondo pilastro della

po-litica agricola comune, nella fattispecie lo sviluppo rurale. Tutta

la politica di sostegno e finanziamento relativa sarà inserita in unico quadro finanziario e di programmazione al fine di garan-tirle un maggior grado di coerenza, trasparenza e visibilità. Il fondo assicurerà inoltre il finanziamento dell’iniziativa comu-nitaria LEADER.

FEDERALISMO FISCALEIl federalismo fiscale è una dottrina eco-nomico-politica volta a instaurare una proporzionalità diretta fra le imposte riscosse in una determinata area territoriale del Paese (iComuni, le Province, le Città metropolitanee le

Re-gioni) e le imposte effettivamente utilizzate dall’area stessa.

Tale sistema, integrato e coordinato tra i vari livelli di governo delloStato, prende il nome di fisco federale.

ISAL’istituto di sviluppo agroalimentare è la società finanzia-ria con socio unico il Ministero delle politiche agricole alimen-tari e forestali (MiPAAF), che promuove e sostiene progetti di sviluppo agroindustriale che comportino, come ricaduta in-dotta, un miglioramento strutturale dei livelli di reddito dei produttori agricoli.

AGEAL’Agenzia per le erogazioni in agricoltura è un ente sta-tale che ha compiti di svolgimento delle funzioni di Organismo di Coordinamento e di Organismo pagatore nell’ambito del-l’erogazione dei fondi dell’Unione Europea ai produttori agri-coli. È stata istituita con il decreto legislativo165/99 del 27

maggio 1999, come agenzia sostitutiva della precedente AIMA.

COLTIVATORE DIRETTOColui il quale impegna almeno i due terzi del proprio tempo lavorativo alla coltivazione diretta e manuale dei terreni di cui dispongono (almeno 1.500 ore annue) e trae dall’attività agricola almeno i due terzi del proprio reddito.

CRAConsiglio per la Ricerca e la sperimentazione in Agricol-tura: ente pubblico nazionale non economico di ricerca e speri-mentazione con competenza scientifica generale nel settore agricolo, agroindustriale, ittico e forestale, ai sensi del Dlgs. 29 ottobre 1999, n. 454, è sottoposto alla vigilanza del Ministero delle politiche agricole, alimentari e forestali (MiPAAF) ed al controllo della Corte dei conti.

IAPImprenditore agricolo professionale, figura che nel 2004 ha sostituito nel diritto comunitario l’imprenditore a titolo princi-pale (IATP), istituito nel 1972.

INPSL’Istituto Nazionale della Previdenza Sociale è il princi-pale ente previdenzialeitaliano, presso cui debbono essere ob-bligatoriamente assicurati tutti i lavoratori dipendentipubblici o privati e la maggior parte dei lavoratori autonomi, che non ab-biano una propria cassa previdenziale autonoma. L’INPS è sot-toposto alla vigilanza delMinistero del lavoro e delle politiche sociali.

INRANIstituto Nazionale di Ricerca per gli Alimenti e la Nutri-zione: svolge attività di ricerca, informazione e promozione nel campo degli alimenti e della nutrizione, ai fini della tutela del consumatore e del miglioramento qualitativo delle produzioni agroalimentari. In particolare, l’Istituto promuove e sviluppa at-tività di ricerca sulla qualità, nonché sulla sicurezza degli ali-menti in collaborazione con l’Istituto superiore della sanità, finalizzate alla certificazione, etichettatura nutrizionale e valo-rizzazione delle specificità dei prodotti nazionali, nonché allo sviluppo delle applicazioni biotecnologiche nel settore agroali-mentare” (art. 11, comma 4, d. lgs. n. 454/1999).

Glossario

ISMEAL’Istituto di Servizi per il Mercato Agricolo Alimentare è un ente pubblico economico che realizza servizi informativi, as-sicurativi e finanziari e costituisce forme di garanzia creditizia e finanziaria per le imprese agricole e le loro forme associate, al fine di favorire l’informazione e la trasparenza dei mercati, agevolare il rapporto con il sistema bancario e assicurativo, fa-vorire la competitività aziendale e ridurre i rischi inerenti alle attività produttive e di mercato.

MIPAAFIl Ministero delle politiche agricole alimentari e stali elabora e coordina le linee della politica agricola, fore-stale, agroalimentare e per la pesca a livello nazionale, europeo ed internazionale.

MISEIl Ministero dello sviluppo economico è l’Amministrazione di riferimento per i settori portanti dell’economia italiana, sia in termini di promozione e sviluppo della competitività del si-stema produttivo nazionale, che in termini di armonizzazione e monitoraggio del mercato interno.

PACLa Politica Agricola Comune (PAC) rappresenta l’insieme delle regole che l’Unione europea, fin dalla sua nascita, ha in-teso darsi riconoscendo la centralità del comparto agricolo per uno sviluppo equo e stabile dei Paesi membri. Ai sensi dell’ar-ticolo 39 del Trattato sul Funzionamento dell’Unione europea, persegue i seguenti obiettivi: incrementare la produttività del-l’agricoltura; assicurare un tenore di vita equo alla popolazione agricola; stabilizzare i mercati; garantire la sicurezza degli ap-provvigionamenti; assicurare prezzi ragionevoli ai consumatori.

REDDITO DOMINICALEÈ la porzione del reddito relativo alla proprietà dei beni e non all’esercizio dell’attività agricola.

REDDITO AGRARIOÈ il reddito reale che il fondo dà a chi lo col-tiva, a differenza del reddito dominicaleche rappresenta un reddito che il fondo dà anche se non viene coltivato.

REDDITO CATASTALEIl reddito o rendita catastale costituisce la base per la determinazione, nei modi che saranno stabiliti per legge, del reddito imponibile soggetto alle imposte ed alle so-vrimposte.

SIOPEIl Sistema informativo sulle operazioni degli enti pub-blici, è un sistema di rilevazione telematica degli incassi e dei pagamenti effettuati dai tesorieri di tutte le amministrazioni pubbliche, che nasce dalla collaborazione tra la Ragioneria Ge-nerale dello Stato, la Banca d’Italia e l’ISTAT.

SPENDING REVIEWLa revisione della spesa pubblica è il pro-cesso diretto a migliorare l’efficienza e l’efficacia della mac-china statalenella gestione della spesa pubblicaattraverso la sistematica analisi e valutazione delle strutture organizzative, delle procedure di decisione e di attuazione, dei singoli atti al-l’interno dei programmi e dei risultati conseguiti, al fine di mi-gliorare l’erogazione dei servizi pubblici a costi inferiori, abbassando tendenzialmente l’ammontare totale della spesa pubblica nel suo complesso. È in corso un processo legislativo denominato “Riduzione della spesa a servizi invariati” (DL n. 95/2012).

SPESA PUBBLICALa spesa pubblica è l’impiego di risorse eco-nomiche da parte dello Stato per finanziare la produzione di beni e servizi pubblici, al fine di consentire il raggiungimento di obiettivi pubblici. È quindi una voce di passività nel bilancio dello Stato.

NUMERO 1 - GENNAIO 2013

DIRETTORE RESPONSABILE

Salvatore Tudisca

COMITATO SCIENTIFICO

Lucia Briamonte, Raffaella Pergamo, Salvatore Tudisca, Stefano Vaccari

COMITATO DI REDAZIONE

Lucia Briamonte, Antonio Cristofaro, Paola D’Avena, M. Assunta D’Oronzio, Corrado Ievoli, Raffaella Pergamo, Alessandra Pesce, Gianmarco Tardella,

Filippo Sgroi

SEGRETERIA DI REDAZIONE

Gabriele Cassani, Barbara Marcantoni, Simona Nizza, Giulio Viggiani

ELABORAZIONI STATISTICHE

Marco Amato

PROGETTO GRAFICO E IMPAGINAZIONE

Laura Fafone

COORDINAMENTO EDITORIALE

Benedetto Venuto

SEGRETERIA

Lara Abbondanza, Roberta Capretti

CONTATTI