UNIVERSITÀ DEGLI STUDI DI PISA

FACOLTÀ DI ECONOMIA

Corso di Laurea in Strategia, Management & Controllo

curriculum “Management & Controllo”

Anno Accademico 2012/2013

Tesi di laurea magistrale

L'INVESTIMENTO STRATEGICO NEI SISTEMI ERP OPEN

SOURCE

Prospettive di analisi costi/benefici

Relatore:

Luciano Marchi

Candidata:

Alla mia famiglia.

A Marco,

sempre accanto a me.

Sommario

Riassunto Analitico ... 5

Introduzione ... 6

CAPITOLO 1 – Open Source Software (OSS) ed Enterprise Resource Planning (ERP) ... 10

1.1 – I SISTEMI ENTERPRISE RESOURCE PLANNING ... 10

1.1.1 – Sistemi informativi, informatici e spinta verso l'integrazione ... 10

1.1.2 – Il percorso evolutivo dei sistemi informatizzati: dai sistemi MRP ai sistemi ERP ... 14

1.1.3 – Enterprise Resource Planning: definizione e caratteristiche ... 19

1.1.4 – Considerazioni generali in merito alla valutazione ed implementazione dei sistemi ERP ... 24

1.1.5 – Il contributo dei sistemi ERP allo sviluppo dell’impresa ... 26

1.1.6 – Il mercato ERP a livello globale ed italiano ... 30

1.2 – OPEN SOURCE SOFTWARE ... 36

1.2.1 – Origini e caratteristiche principali ... 36

1.2.2 -‐ Aspetti legali ... 44

1.2.4 -‐ Aspetti motivazionali e modelli di business ... 52

CAPITOLO 2 -‐ Open Source ERP come investimento strategico ... 59

2.1 – INTRODUZIONE ... 59

2.2 – CONSIDERAZIONI SUGLI ELEMENTI SALIENTI NELL'ANALISI E VALUTAZIONE DI SOFTWARE OPEN SOURCE ... 59

2.2.1 – Vantaggi e barriere di costo ... 59

2.2.2 -‐ Qualità, affidabilità e sicurezza degli Open Source Software ... 69

CAPITOLO 3 -‐ Analisi ed interpretazione dei risultati empirici ... 75

3.1 – INTRODUZIONE ... 75

3.2 – OSS ERP : BENEFICI ATTESI, MOTIVAZIONI, MODALITA' DI SCELTA ... 77

3.2.1 - Motivazioni alla base dell'introduzione di un ERP in azienda ... 77

3.2.2 – La scelta di ERP open source : chi, perché, come ... 81

3.3 – OSS ERP : CONSIDERAZIONI EX-‐POST SULLE SCELTE EFFETTUATE ... 89

3.3.1 – ERP : livello di raggiungimento dei benefici attesi ... 89

3.3.2 – OSS ERP : livello di raggiungimento dei benefici attesi ... 95

3.3.3 – Considerazioni sulla pianificazione e gestione delle risorse da dedicare al progetto OSS ERP ... 97

3.4 – CONSIDERAZIONI CONCLUSIVE ... 103

APPENDICE A -‐ Tutela giuridica del software: radici normative ... 105

APPENDICE B -‐ Aspetti microeconomici dei software ... 106

APPENDICE C -‐ Questionario indirizzato alle aziende ... 108

Parte I – informazioni di carattere generale ... 108

Parte II – sulle motivazioni che hanno condotto la scelta di un OSS ERP ... 108

Parte III – Considerazioni ex post sulla scelta effettuata ... 111

APPENDICE D -‐ Questionario destinato ai consulenti informatici ... 114

Introduzione – Informazioni generali sul contributore ... 114

Parte I – informazioni di carattere generale sulle aziende ... 114

Parte II – sulle motivazioni che hanno condotto la scelta di un OSS ERP ... 115

Parte III – Considerazioni ex post sulla scelta effettuata ... 118

APPENDICE E ... 119

NOTA 1 ... 119

NOTA 2 ... 121

APPENDICE F – INDICE DELLE ILLUSTRAZIONI E DELLE TABELLE ... 124

BIBLIOGRAFIA E SITOGRAFIA ... 125

BIBLIOGRAFIA ... 125

Riassunto Analitico

L’utilizzo dell’Information Technology per migliorare l’efficienza e l’efficacia dell’azienda, ed in particolare la ricerca di un sistema informativo aziendale che aderisca alla realtà e che integri tutti gli aspetti del business, costituisce oggi un obiettivo centrale del management, e i sistemi ERP sono la risposta a queste esigenze. Mentre un tempo essi erano appannaggio esclusivo di grandi imprese – perlopiù manifatturiere – , l'offerta di ERP si è ampiamente diversificata, per allargare il mercato di sbocco anche ad aziende di piccole e medie dimensioni, dalle risorse finanziarie limitate e/o caratterizzate da peculiarità operative che mal si sposano con rigidi schemi di svolgimento dei processi e procedure imposti come predefiniti dai primi sistemi integrati. E' in tale contesto che il presente lavoro si pone l'obiettivo di far luce sulla realtà degli ERP open source, portando in superficie aspetti e possibilità – sovente ignorati da molte realtà aziendali italiane – nonché peculiarità insite in questa tipologia di applicativi, che stanno guadagnando campo a livello globale, ma che risultano ancora assai scarsamente diffusi a livello italiano. Dopo aver approfondito, nel capitolo 1, alcuni aspetti concettuali legati ai software open source (OSS) ed ai sistemi informativi integrati, ed aver discusso, nel capitolo 2, vantaggi, limiti ed aspetti salienti di analisi degli OSS come investimenti strategici aziendali, nel terzo ed ultimo capitolo si analizzano, su diversi livelli di sintesi-analisi, le esperienze di tre aziende che hanno implementato tale tipologia di ERP, nonché le testimonianze di consulenti informatici dalla pluriennale esperienza nel campo dell'implementazione di software ERP open source presso le aziende.

Introduzione

In tempi di crisi economica globale quali quelli che stiamo attraversando, lo scenario competitivo in cui le aziende si trovano ad operare è, più che mai, caratterizzato da instabilità ed elevata imprevedibilità. Il rischio di fallimento grava su banche, imprese, Stati in egual misura: non esistono certezze, se non quella che per sopravvivere è necessario ricercare soluzioni innovative, prevedere i futuri sviluppi di mercato, individuare le “giuste” aree in cui investire le risorse sempre più scarse. Sovente, i manager aziendali cadono nella trappola della cosiddetta miopia manageriale, e sono portati a ritenere “giusti” soltanto gli investimenti che, nel breve periodo, massimizzano i profitti (o minimizzano le perdite), indipendentemente dalla ripercussione che tali scelte avranno sull’equilibrio economico, finanziario e patrimoniale futuro dell’impresa. E’, invece, proprio in momenti di crisi e difficoltà che le risorse vanno utilizzate con maggior lungimiranza, investendo non solo in ciò che produce un risultato misurabile e non negativo nel breve termine, ma anche e soprattutto in progetti strategici di più ampio respiro, spesso penalizzati dall’utilizzo di metodi prettamente finanziari di valutazione delle alternative di investimento – quali, ad esempio, il payback period, e i metodi di valutazione della redditività attualizzata come i metodi del VAN e del TIR – , basati su prospettive generalmente troppo ristrette, sia spaziali (riflettendo principalmente la prospettiva del solo Ufficio investimenti) sia temporali, nonché su ipotesi molto forti, e quindi spesso poco aderenti alla realtà (quali, ad esempio, la costanza del tasso di sconto, o l’inconsistenza dell’inflazione)1. Tuttavia ciò che rende tali metodi poco adatti a supportare il management nelle decisioni in merito ad investimenti strategici risiede soprattutto nella loro incapacità di tener conto dei benefici non finanziari connessi alle varie alternative di investimento - questioni come l'ottenimento di una maggiore flessibilità produttiva, di maggiore efficienza dei flussi informativi

1 Per approfondimenti in merito, si veda Adler, R.W. (2000), “Strategic investment decision appraisal techniques: the old and the new”, Business Horizons, November-December.

o di migliore qualità delle informazioni sono viste come difficili, se non impossibili, da quantificare in termini monetari, e quindi escluse dai calcoli nei metodi prettamente finanziari – e nel conseguente rischio di promozione di comportamenti e scelte che non aggiungono valore all’azienda. E’ altrettanto vero, d’altro canto, che, proprio in virtù delle forti ripercussioni di lungo periodo che gli investimenti strategici possono generare sull’operatività aziendale, sulla sua struttura e, più in generale, sulle sue performance e prospettive di crescita, questa tipologia di investimenti risulta intrinsecamente molto rischiosa, e va trattata con molta cautela. Il credit crunch, in combinazione letale con riduzioni dal lato della domanda che – seppur con diversa intensità – hanno colpito e stanno colpendo tutti i settori di mercato, ha reso, peraltro, l’orientamento al breve periodo non tanto un problema di miopia manageriale, quanto una dura necessità per molte realtà organizzative.

La soluzione ideale a questo tipo di problematiche connesse con l’intrapresa di investimenti strategici risiede, verosimilmente, nell’individuazione di progetti che soddisfino contemporaneamente i vincoli finanziari di breve e medio periodo e le aspettative di benefici tangibili ed intangibili nel medio-lungo periodo. Tale problematica ha assunto un rilievo sempre maggiore nel campo degli investimenti in strumenti di Information and Communication Technology (ICT). Sin dall’inizio del terzo millennio è stato possibile registrare che, nonostante la congiuntura economica sfavorevole, le spese relative all’ IT sono divenute una porzione sempre più preponderante dei budget aziendali, e risultano in continua crescita: già nel 2002 emergeva, da una indagine statistica condotta da Gartner, la convinzione largamente diffusa presso il management aziendale che investire nello sviluppo di una infrastruttura IT costituisse un elemento critico per essere competitivi in praticamente ogni mercato (Smith et al., 2002). L’investimento in strumenti ICT risulta, dunque, critico in ogni senso: critico in quanto importante, decisivo per la competitività, ma altrettanto critico in quanto voce dolente nella categoria dei costi, poiché caratterizzato spesso da elevati costi iniziali (selezione, acquisto componenti hardware/software, implementazione, formazione del personale) – sovente rappresentanti una barriera all’adozione da

parte di imprese con disponibilità finanziarie non abbondanti – e da costi futuri (mantenimento, assistenza, aggiornamenti, manutenzioni, migrazioni) che paiono difficili da stimare e da controllare. La ricerca di strumenti ICT efficaci ed efficienti nell’ambito dei continui mutamenti e dell’instabilità economica contemporanea richiede che il lato dell’offerta ICT sviluppi nuovi e radicali approcci per far fronte alle sfide di business dell’era contemporanea, anche alla luce del fatto che il passo rapido dell’innovazione tecnologica sta rendendo le scelte in materia ancor più difficili per le imprese: il tempo di recupero di tali investimenti può apparire lungo e indefinito e la giustificazione per ogni singolo euro in più speso per i sistemi informativi e gli investimenti tecnologici si mostra sfida sempre più ambiziosa e difficile per i responsabili del reparto IT, impegnati nell’ardua ricerca di soluzioni tecnologiche che siano finanziariamente accessibili ed economicamente sostenibili allo stesso tempo. Si è reso dunque necessario per i fornitori di strumenti ICT venire incontro, laddove possibile, a tali esigenze. Relativamente al settore dei software, un’attenzione sempre maggiore ha attirato la diffusione capillare dei progetti di sviluppo di software open source (OSS), contrapposti ai software “tradizionali” che, tra gli elementi di differenza con gli OSS – che verranno discussi in seguito –, presentano una formula di vendita subordinata al pagamento della licenza d’uso, particolarmente onerosa, quest’ultima, quando riferita ai software ERP (Enterprise Resource Planning), la cui implementazione richiede, già di per sé, un certo dispendio monetario e temporale. Ecco dunque che, per l’impresa che voglia beneficiare dei numerosi vantaggi derivanti dall’integrazione informativa aziendale, pur non ritenendo economicamente fattibile o conveniente impegnare un elevato quantitativo di risorse finanziarie nell'implementazione di tali sistemi informativi, si affaccia l’alternativa degli OSS ERP, alternativa agli ERP “tradizionali” che potrebbe rivelarsi efficace ed efficiente, e non soltanto da un punto di vista prettamente legato ai costi (una mera valutazione degli ERP basata sui costi iniziali di acquisizione ed implementazione, che non consideri anche gli aspetti tecnici e di validità del prodotto in sé, sarebbe sintomo di paventata mancanza di lungimiranza e di capacità di valutazione obiettiva di un investimento strategico

quale quello in oggetto).

A livello generale negli ultimi anni gli OSS si sono diffusi in molte aree, ad indicazione di una crescente maturità ed accettazione di questo tipo di tecnologia. Tra i più notevoli esempi di OSS si possono annoverare il sistema operativo Linux, il web server Apache ed il browser web Mozilla Firefox. Secondo una ricerca condotta da Gartner, già nel 2006 il mercato dei software comprendeva circa il 13% di prodotti open source, con prospettive di crescita per il futuro (Galli, 2007).

Mentre gli OSS sopracitati sono stati oggetto di numerosi studi ed attenzioni da parte del mondo accademico, una più esigua trattazione ha avuto il mondo dei software open source destinati alle aziende, come gli OSS ERP, poiché mondo ancora in fase, se non preistorica, non più che medievale, di diffusione e conoscenza presso le imprese. Nel sistema imprenditoriale italiano, poi, dominato da un notevole numero di piccole e medie imprese (PMI), spesso a gestione familiare, dalla struttura finanziaria relativamente fragile – se paragonata a quella delle poche aziende italiane di grandi dimensioni come FIAT – e con conseguenti difficoltà di accumulo di risorse e competenze, non è inusuale riscontrare convinzioni sull'inattuabilità di investimenti in sistemi ERP, visti come non abbordabili con le risorse a disposizione, oltre che poco adatti a realtà aziendali flessibili e “uniche”, non riconducibili a schemi prestabiliti di operatività e funzionamento. Il presente lavoro si pone come strumento – e punto di partenza – per suddette aziende, utile a far luce sulla realtà degli OSS ERP, portando in superficie aspetti e possibilità insite in questa tipologia di applicativi2, tramite l'individuazione dei punti di forza e di debolezza, nonché delle differenze ed analogie con i software proprietari, che possano risultare rilevanti in sede valutazione del software più adatto e di implementazione consapevole e ragionata dello stesso, ammonendo sugli errori ed i pregiudizi più comuni che si manifestano in tale contesto.

2 Come verrà illustrato dettagliatamente all'interno del presente lavoro, alcuni OSS ERP si stanno velocemente evolvendo e diffondendo a livello globale, e questo è un dato notevole in un mercato fondamentalmente oligopolistico come quello della fornitura di software ERP.

CAPITOLO 1 – Open Source Software

(OSS) ed Enterprise Resource Planning

(ERP)

Sommario: 1.1 – I sistemi Enterprise Resource Planning ; 1.2 – Open Source Software

1.1 – I SISTEMI ENTERPRISE RESOURCE PLANNING

Sommario: 1.1.1 – Sistemi informativi, informatici e spinta verso l'integrazione ; 1.1.2 – Il percorso evolutivo dei sistemi informatizzati: dai sistemi MRP ai sistemi ERP ; 1.1.3 – Enterprise Resource Planning: definizione e caratteristiche ; 1.1.4 – Considerazioni generali sulla valutazione ed implementazione dei software ERP ; 1.1.5 – Il contributo dei sistemi ERP allo sviluppo d'impresa ; 1.1.6 – Il mercato degli ERP a livello globale ed italiano

1.1.1 – Sistemi informativi, informatici e spinta verso l'integrazione

La guida dell'impresa richiede continua creatività, spirito d'innovazione e prontezza nel cogliere nuove opportunità. E' perciò necessario che il funzionamento dell'azienda sia il più possibile semplice, lineare e diretto, eliminando le barriere tra le funzioni ed integrando competenze e responsabilità, cosicché si possano dare risposte rapide ed efficaci alle sollecitazioni interne ed esterne3.

L'ambiente in cui le aziende vengono ad operare è sempre più complesso, e genera la necessità di agire ed avere strumenti decisionali che permettano rapidità e velocità operativa.

Nella continua ricerca di soluzioni che sappiano coniugare efficienza operativa, tempestività di risposta alle esigenze del cliente e flessibilità, molte imprese hanno attivato un ridisegno dei propri aspetti organizzativi, con lo scopo di conseguire sempre più elevati livelli di integrazione. Le sempre più articolate e

3 Come affermato da J. F. Rockart e J. E. Short (1989), è divenuto sempre più importante avere una

visione dell'impresa nel suo insieme, così da poter individuare rapporti ed indicatori che ne sintetizzino le strategie, l'andamento della gestione delle risorse, il posizionamento rispetto alla concorrenza, e così via.

complesse soluzioni che le imprese adottano nel tentativo di fronteggiare con successo le sfide della competizione portano un crescente fabbisogno di integrazione informativa fra le diverse parti del sistema aziendale, chiamate a coordinare la propria azione con quelle delle altre componenti e a comunicare con crescente frequenza ed intensità con clienti e fornitori. La problematica dell'integrazione può infatti esser vista, nella sua radice più profonda, come una problematica connessa alla capacità dell'azienda di configurarsi come un sistema i cui elementi siano in grado di comunicare adeguatamente tra loro, generando flussi di dati ed informazioni utili ai fini decisionali e di business. Il sistema nell'ambito del quale avviene il processo di trattamento di dati e di scambio di flussi informativi è conosciuto in letteratura come sistema informativo aziendale. Camussone (1998, p. 15) definisce il sistema informativo come

“complesso di elementi in grado di fornire le informazioni necessarie […] alle persone che lavorano a tutti i livelli dell'organizzazione.”

Il modello proposto dal sopracitato studioso, ed ampiamente condiviso nella letteratura, è composto dai seguenti elementi:

o un patrimonio di dati, costituenti la “materia prima”, l'input del sistema, rappresentazioni oggettive della realtà, reperibili dalle operazioni aziendali e dal mercato in cui l'azienda opera, da cui si producono le informazioni; o un insieme di procedure per l'acquisizione e il trattamento di dati e per la

produzione di informazioni, definibili come i comportamenti operativi che gli utenti devono tenere per ottenere, dai dati di partenza, le informazioni; o un insieme di persone che sovrintendono a tali procedure, utilizzando ed

alimentando il sistema informativo;

o un insieme di mezzi e strumenti necessari al trattamento di dati e informazioni (hardware e software);

o un insieme di principi generali, valori e idee di fondo che caratterizzano il sistema e ne determinano il comportamento.

Il sistema informativo aziendale è un sistema aperto, cioè interagente con l'ambiente aziendale e con l'ambiente esterno all'azienda, dai quali riceve gli input (dati) ed ai quali fornisce un output, le informazioni. La qualità di un sistema informativo è collegata, parimenti, alla sua idoneità a soddisfare in maniera efficace ed efficiente le esigenze conoscitive interne ed esterne. Destinatari esterni delle informazioni sono quanti possono avere interesse di conoscere determinate posizioni ed andamenti aziendali: clienti, fornitori, banche, dipendenti, amministrazione finanziaria statale, e così via. Verso questi soggetti l'azienda attua specifiche attività informative basate su disposizioni legislative (pubblicazione del bilancio, tenuta di particolari scritture richieste dalle leggi civilistiche e fiscali, dichiarazioni ai fini IVA, dichiarazione dei redditi, etc.) e su rapporti di natura contrattuale (informativa legata a disposizioni contrattuali con fornitori, clienti, banche, etc.). Dunque, mentre le informazioni per l’esterno sono definite prevalentemente al di fuori del sistema aziendale e sono spesso vincolate nelle loro caratteristiche formali, sostanziali e di frequenza nella produzione, valore strumentale rispetto al sistema delle decisioni aziendali rivestono quelle destinate ad un utilizzo interno: il sistema informativo aziendale può, in questo ambito, consentire di ottenere le informazioni più adeguate per consentire un efficiente controllo operativo, direzionale e strategico4 (figura 1).

4 Marchi, riproponendo lo schema di classificazione di Anthony dei livelli decisionali – cui

corrispondono distinti sistemi di pianificazione e controllo – definisce la pianificazione strategica come «processo di decisione sugli obiettivi dell'organizzazione, sui loro cambiamenti, sulle risorse da usare per il loro raggiungimento e sulle politiche che debbono informare l'acquisizione, l'uso e l'assegnazione di tali risorse» ; come tale, riguarda problematiche complesse, dalle molteplici variabili e da relazioni causali non chiare, è caratterizzata da una bassa strutturazione, elevata irregolarità e variabilità nel tempo, necessitando dunque di informazioni di origine prevalentemente esterna, sia quantitative che qualitative, non strutturate. Ad un gradino inferiore nella piramide del controllo si trova il controllo direzionale, ovvero «il processo mediante il quale i dirigenti si assicurano che le risorse siano ottenute ed usate efficientemente per il raggiungimento degli obiettivi

dell'organizzazione» ; a questo livello si pongono obiettivi di efficienza di breve periodo dotandosi di procedure e regole decisionali stabili nel tempo (attività semi-strutturate), e per fare ciò è necessario disporre di informazioni di origine soprattutto interna, quantitative (contabili e non), preventive e consuntive. Infine, il controllo operativo consiste nel «processo che assicura che compiti specifici siano portati a termine in maniera efficace ed efficiente» ; le attività di questo livello sono strutturate, riducendosi a singoli compiti od operazioni, svolte mediante regole predefinite, in maniera ripetitiva, e le informazioni necessarie al controllo operativo sono di origine interna, quantitative, consuntive.

Figura 1 - I livelli del controllo aziendale ; adattamento dalla Piramide di Anthony, modello descrittivo dei livelli organizzativi.

Un sistema informativo coerentemente sviluppato deve essere in grado di fornire informazioni ad hoc – in termini di forma, contenuto e frequenza – per ciascun livello decisionale di destinazione, oltre a soddisfare, in generale, i seguenti requisiti:

o selettività, ovvero la capacità di fornire soltanto dati realmente utili (rilevanti) ai fini decisionali;

o tempestività, ovvero capacità di fornire le informazioni in tempi adeguati per consentire un’efficace attività decisionale5;

o flessibilità rispetto alle mutevoli esigenze informative degli utenti;

o affidabilità ed accuratezza, ovvero capacità di produrre informazioni il più possibile rispondenti alla realtà oggetto di misurazione.

Il sistema informatico può esser definito come una componente del sistema informativo aziendale, che si avvale del trattamento automatizzato dei dati.

L'uso dell'informatica nelle aziende ha prodotto sostanziali modifiche sia al loro

5 La problematica della tempestività è legata alla periodicità dell’informazione (ovvero il tempo

intercorrente tra la produzione di due informazioni dello stesso tipo), all’intervallo temporale coperto dall’informazione e dal tempo necessario al sistema informativo per elaborare i dati, quest’ultimo dipendente dal tempo di aggiornamento del sistema (tempo intercorrente tra la manifestazione del fenomeno e la sua misurazione e memorizzazione da parte del sistema) e dal tempo di accesso al sistema (intervallo temporale tra la richiesta di informazioni al sistema e l’acquisizione delle stesse da parte dell’utente).

Controllo

strategico

Controllo operativo

Controllo direzionale

interno sia nell'ambiente in cui esse operano. Per quanto riguarda le condizioni interne di funzionamento, in primo luogo l'automatizzazione delle procedure ha reso i flussi informativi molto più rapidi ed efficaci; inoltre, strumenti come, ad esempio, il CAM (Computer Aided Manufacturing), il CAD (Computer Aided Design) ed il CAE (Computer Aided Engineering) hanno permesso di conseguire, tra gli altri vantaggi, un maggior livello qualitativo nella progettazione dei prodotti. Per quanto riguarda, invece, l'ambiente esterno, si segnala come l'impiego dell'informatica abbia consentito la nascita ed il consolidamento di rapporti con l'esterno, contribuendo ad una notevole evoluzione nella gestione dei rapporti con fornitori, clienti e Pubblica Amministrazione.

Una volta raggiunto il traguardo dell' informatizzazione delle aree aziendali, si è fatta sempre più preponderante l'esigenza di una loro integrazione, secondo logiche gestionali e tecnologie affini, onde superare la parcellizzazione dell'azienda in aree incapaci di comunicare efficacemente e tempestivamente tra loro6.

1.1.2 – Il percorso evolutivo dei sistemi informatizzati: dai sistemi MRP ai sistemi ERP7

Fino agli anni Sessanta, data la situazione macroeconomica caratterizzata da forte espansione, scarsa competizione, basso costo dei fattori produttivi e tecnologie disponibili e diffuse, i sistemi informativi erano rivolti alla gestione delle procedure di base. I principali avvenimenti venivano registrati ex post, con la quasi totale assenza di controlli se non per quelli demandati alla figura contabile.

6 I sistemi informativi tradizionali sono il frutto di una “stratificazione”(spesso riflettente la progressiva

crescita dimensionale d'azienda) di sottosistemi informativi dedicati alle singole aree funzionali, spesso concepiti in momenti diversi e con “linguaggi” differenti, collegati tra loro attraverso un complesso sistema di interfacce, che necessitano di essere ritarate ogni qualvolta si verifichi una modifica in uno dei sottosistemi.

7 Fonti: adattamento da Quagli A. et al. “I sistemi informativi gestionali”, 2005, Franco Angeli,

Milano, e Marchi L, Mancini D. “Gestione informatica dei dati aziendali”, 1999, Franco Angeli, Milano.

A livello tecnologico, la struttura hardware era rappresentata da minicomputer – per le imprese con un numero esiguo di utenti – o mainframe – destinati a grandi imprese con un numero elevato di utenti – . Nel ventennio successivo, l’intensificarsi della competizione sui mercati ha imposto la ricerca di strumenti che permettessero di controllare i costi di produzione nonché i rapporti con fornitori e clienti: è in tale contesto che si assiste ad un notevole sviluppo delle capacità manageriali ed alla nascita di strumenti informatici per la rilevazione della contabilità analitica, extra-contabile e di reporting. Nel campo della struttura hardware si assiste alla comparsa del personal computer, vera e propria rivoluzione tecnologica. Da allora, e fino ad oggi, si assiste ad uno sfruttamento sempre più ampio delle risorse tecnologiche in continua e rapida evoluzione: con l'avvento di Internet, gli strumenti ICT hanno assunto un ruolo centrale nell'operatività e competitività aziendale, spianando la strada ad opportunità e minacce un tempo inimmaginabili, rendendo sempre più rarefatto il concetto di confine e di limite a ciò che l'azienda può fare, i mercati che può raggiungere, le risorse che può sfruttare. Parallelamente a ciò, si è potuto assistere alla progressiva evoluzione concettuale dei sistemi informativi da meramente contabili a sistemi di tipo gestionale, evoluzione resa possibile dal cambiamento dell'ottica manageriale nei confronti degli avvenimenti, che, dapprima orientata esclusivamente ex post, è divenuta interessata a comprendere i cambiamenti in corso e, ove possibile, ad anticipare gli avvenimenti stessi. Parimenti le rilevazioni contabili ed extra-contabili per il controllo direzionale e strategico – da utilizzare come supporto alle decisioni – vengono effettuate contestualmente o addirittura ex ante tramite modelli previsionali. Il passaggio da un'ottica differita ad un'ottica concomitante o addirittura ex ante rende necessarie una completa rivisitazione delle procedure aziendali, investimenti per adeguare la struttura informatica, ed investimenti nella formazione, addestramento, riqualificazione e motivazione del capitale umano. L'impresa viene spinta ad impostare un cambiamento di profondo respiro, dovendo talvolta operare modifiche radicali nel modo di pensare e di gestire le attività aziendali a tutti i

livelli.

Da un punto di vista meramente tecnico, in origine i sistemi informativi aziendali erano perlopiù costituiti da pacchetti realizzati su specifiche richieste dell’azienda committente (le cosiddette applicazioni “legacy”). I sistemi informativi gestionali tradizionali sono nati per aggregazioni successive di componenti (quali procedure di acquisto, di vendita, di ricezione dei prodotti, contabilità, etc.) tra i quali si è cercato di instaurare adeguati flussi comunicativi tramite l'utilizzo di interfacce. Criticità derivanti dalla ridondanza di dati immessi, dal rischio di dispersione di informazioni, dai tempi di aggiornamento inadeguati, richiedevano l'attuazione di un processo di integrazione che permeasse la totalità del sistema d’azienda . La spinta all'integrazione informativa – accompagnata al mutato scenario competitivo, in cui, da un lato, le aspettative dei clienti iniziano a diventare centrali e, dall'altro, si acquista consapevolezza nell'importanza del controllo dei livelli di giacenze di magazzino – ha portato alla nascita, negli anni '70 del secolo scorso, dei sistemi MRP (Material Requirements Planning – Pianificazione delle Richieste di Materiali), con lo scopo di efficientare il processo produttivo mediante la pianificazione degli ordini di approvvigionamento delle materie prime8. Le potenzialità di sviluppo insite in questo sistema portarono ad una sua evoluzione nel closed-loop MRP (anche noti come CRP, Capacity Requirements Planning), sistema in grado di indirizzare non solo le capacità, ma anche le priorità di acquisto e produzione, e di supportare sia la pianificazione che l'esecuzione delle attività. Con l'introduzione di sistemi MRP l'azienda assume un ruolo proattivo nel tentativo di anticipare quanto più possibile le attese del mercato e dei propri clienti.

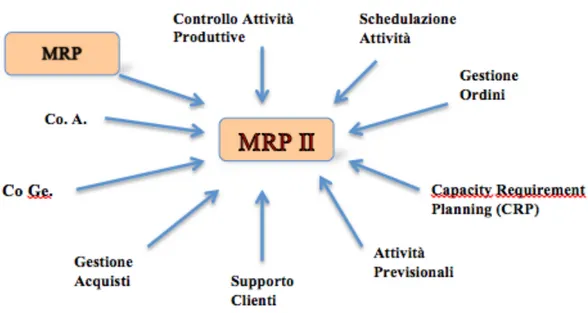

Il terzo step evolutivo, MRP II (Manufacturing Resource Planning – Pianificazione delle Risorse Produttive), estende le funzionalità del closed-loop MRP, compiendo, innanzitutto, un notevole raffinamento nella pianificazione

8 I sistemi MRP calcolano i fabbisogni netti dei materiali e pianificano gli ordini di produzione e di

acquisto, tenendo conto della domanda del mercato, della distinta base, dei lead time di produzione e di acquisto e delle giacenze dei magazzini (semplicisticamente considerati costanti).

della produzione, in quanto quest'ultima avviene considerando la capacità produttiva finita disponibile in azienda (a differenza dei precedenti MRP, che pianificavano la produzione sotto l'irrealistica ipotesi di capacità produttiva infinita). Alle funzionalità già previste nei programmi MRP si aggiungono, inoltre, funzionalità relative alle aree Produzione (attività previsionali, pianificazione della capacità produttiva etc.) e Amministrativa (ciclo attivo e passivo, contabilità analitica etc.) (figura 2) .

Figura 2 - Dai sistemi MRP ai sistemi MRP II

Per la prima volta le aziende dispongono di un sistema integrato che fornisce visibilità al processo di approvvigionamento, alla programmazione e pianificazione della produzione e che collega queste informazioni al sistema contabile, così da consentire di rilevare con rapidità gli scostamenti degli andamenti reali dai valori previsionali pianificati nel budget.

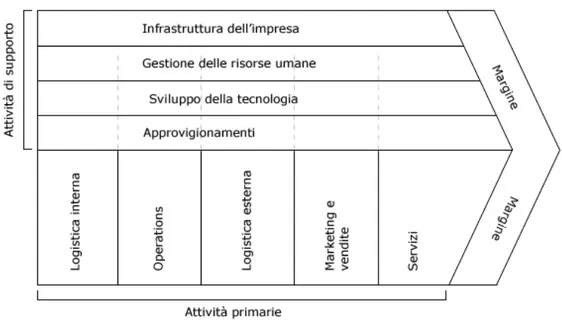

Tuttavia è solo con l'avvento dei sistemi ERP che è stato possibile assistere ad una integrazione informativa a 360 gradi. Diffusisi a partire dalla fine degli anni '80, essi hanno mostrato tassi di crescita molto elevati in tutti i grandi Paesi industrializzati e nelle più svariate tipologie di imprese, fino a conseguire un vero e proprio boom nel nuovo millennio. La nascita degli ERP ha rappresentato una vera e propria rivoluzione, non solo nella struttura hardware e software delle aziende, ma anche nel modo di pensare all’azienda stessa ed al suo funzionamento: le procedure sono state completamente rivisitate e rilette in funzione dei processi aziendali. L’integrazione a livello informativo porta infatti con sé una più profonda e permeante integrazione a livello organizzativo, imponendo il superamento delle barriere eventualmente esistenti tra le funzioni aziendali a favore dell’adozione di un approccio per processi9. I processi attraversano orizzontalmente l’azienda, coinvolgendo più funzioni aziendali nel raggiungimento del comune obiettivo di produzione di output e di creazione di valore per il destinatario dei risultati del processo. Mentre in passato si riteneva che la via per il successo fosse da ricercarsi esclusivamente in una forte specializzazione delle varie funzioni aziendali, in un contesto macroeconomico sempre più instabile, variegato e cangiante come quello in cui le aziende si trovano a dover competere, diviene di vitale importanza la rimozione del maggior numero possibile di elementi che conferiscano rigidità al sistema d’impresa: l’adozione di un approccio per processi, in tal senso, rappresenta un passo fondamentale nell’abbattimento delle barriere interfunzionali attraverso la focalizzazione delle varie funzioni sugli obiettivi comuni da raggiungere. Inoltre l’estensione dell’ottica customer – oriented ai clienti interni all’azienda (ovvero ai membri dell’organizzazione destinatari dell’output di determinati processi) nonché a stakeholder diversi dai clienti veri e propri, rappresenta certamente un’importante evoluzione nella gestione dell’efficienza e della qualità delle attività aziendali. Celeberrima è, a tal proposito, la catena porteriana del valore

9 Un processo è definibile come un insieme di attività con cui elementi di input vengono trasformati in

(figura 3), in cui si distinguono i Processi Primari, destinati ai clienti esterni all'azienda, dai Processi di Supporto ai processi primari, i cui clienti sono interni all'azienda.

Figura 3 - Catena del valore, modello descrittivo dei processi aziendali ideato da M. Porter.

1.1.3 – Enterprise Resource Planning: definizione e caratteristiche

In letteratura sono presenti numerose definizioni di sistema ERP: Rosemann (1999) lo definisce come una

“applicazione software standard e customizzabile che include soluzioni integrate di business per i processi chiave e le principali attività di carattere amministrativo di un'azienda.”

mira ad integrare l’intero ambito dei processi e delle funzioni aziendali al fine di presentare una visione olistica del business tramite un' unica architettura informativa ed informatica. Watson e Schneider (1999) enfatizzano le aree applicative sottolineando come ambiti quali la Produzione, la Gestione delle Risorse Umane, l' Amministrazione, le Vendite ed il Marketing possano beneficiare di una gestione dell'informazione tramite una sola base dati e di un unico ambiente di sviluppo. Slater (1998) pone invece l'enfasi sull'efficienza dei flussi informativi a supporto dei processi decisionali e sull’efficacia nell’utilizzo delle risorse derivante

dall’adozione di un sistema ERP. Più in generale, Davenport (1998, op. cit.) sottolinea come i sistemi ERP rappresentino

“il più importante sviluppo in un'azienda delle tecnologie informatiche (IT) degli anni '90”.

I pacchetti ERP, supportando la “business integration”, rappresentano molto più che un cambiamento in termini di infrastruttura tecnologica: il principale beneficio dell'implementazione di un ERP può derivare, infatti, dal cambiamento in termini di processi di business, struttura organizzativa, ruoli e professionalità dei membri dell'organizzazione, nonché di conoscenza della gestione delle attività (Davenport, 1998).

Cerutti (1999) definisce i sistemi ERP come

“ programmi software che presentano un'architettura unitaria e permettono una gestione integrata dei diversi processi aziendali, attraverso più moduli applicativi tra loro interfacciati che fanno riferimento ad un unico database condiviso.”

Gli ERP si contraddistinguono per10:

o adozione di un approccio per processi, precedentemente discussa;

o utilizzo di un unico database centrale, ovvero un unico centro di immagazzinamento di dati provenienti dall'esterno e dall'interno e cui tutte le funzioni attingono le informazioni di cui necessitano. Ciò consente di aggiornare simultaneamente e in tempo reale le informazioni in tutte le aree aziendali interessate da un determinato evento di gestione, riducendo il numero di immissioni manuali di dati nel sistema e, di conseguenza, anche il rischio di errori di inserimento dei dati stessi. I sistemi mettono inoltre a disposizione dei tools di controllo per impedire o segnalare eventuali errori di battitura;

o presenza di più moduli (es. acquisti, contabilità, vendite etc.) installabili in modo indipendente gli uni dagli altri, a seconda delle specifiche esigenze aziendali, e caratterizzati dal massimo grado di interoperabilità (integrabilità), sia interna, ovvero tra moduli, sia esterna, con gli applicativi di terzi (es. dei fornitori);

o elaborazioni real time (online) dei dati, in quanto tutti gli utenti sono costantemente collegati al sistema durante l’attività lavorativa, e ciò implica che tutte le operazioni vengano registrate in tempo reale, azzerando il tempo di aggiornamento del sistema;

o configurabilità del sistema, ovvero possibilità di adattare il funzionamento di uno o più moduli al modus operandi aziendale;

o accessibilità, ovvero la facilità di estrazione ed utilizzo dei dati per elaborazioni esterne nella forma desiderata dall'utente;

o capacità di elaborare in vario modo i dati, producendo informazioni (sintetizzabili in report) di forma e contenuto (es. sintetiche/analitiche, qualitative/quantitative) adeguati a soddisfare le differenti esigenze

10 Fonte: adattamento da G. Tardivo (2002) “I sistemi Enterprise Resource Planning nel processo di

generazione del valore”, Giappichelli, Torino ; L. Marchi, D. Mancini “Gestione informatica dei dati aziendali” Milano, Franco Angeli.

informative delle varie categorie di utenti;

o gestione del workflow, ovvero governo del flusso delle informazioni inteso come definizione di regole di incanalamento delle informazioni sia come regole per gestire le eccezioni.

I sistemi ERP devono essere strutturati in modo da garantirne l'affidabilità (in termini di sicurezza dei dati e di disponibilità dei sistemi), la tempestività di risposta e la possibilità di effettuare upsizing o downsizing a seconda delle esigenze aziendali. Per rispondere a queste aspettative, l'architettura dei sistemi ERP è articolata su tre livelli (tiers) di esecuzione delle procedure: il livello del client, ovvero la postazione pc utilizzata dall'utente, l'application server, che gestisce le procedure, e il database server, che gestisce il database su cui sono archiviate le informazioni (figura 4). A livello operativo, la sequenza di operazioni prevede che il programma venga innanzitutto caricato sul client, che effettua i primi controlli sui dati inseriti come input; essi vengono poi trasmessi all'application server, che invia la richiesta dei record interessati dalla procedura al DBMS; quest'ultimo restituisce all'application server i dati richiesti, che, una volta elaborati dall'application server, consentono l'ottenimento dell'output desiderato, che viene trasmesso al client.

A differenza dei tradizionali sistemi informativi di funzione, che raccoglievano ed elaboravano separatamente i dati provenienti dalle varie aree aziendali – rendendo costoso, in termini di tempo e denaro, lo scambio di informazioni tra funzioni diverse - , i sistemi ERP realizzano il traguardo dell'integrazione informativa tra funzioni, spianando la strada alla diffusione di una cultura aziendale orientata ai processi, di tipo interfunzionale. Essi sono software che consentono la gestione globale dell’impresa, integrando tutti i principali aspetti dell’attività aziendale, quali Produzione e Logistica, Finanza, Gestione del Personale, Marketing e Amministrazione, consentendo inoltre di attuare meccanismi correttivi e preventivi, in ottica di feedback e di feedforward. Non solo: l’introduzione degli ERP permette di trattare notevoli volumi di dati, contenuti in un unico database, gestiti dalle diverse Funzioni aziendali a tutti i livelli ed in qualunque momento, e di destinarli alla soddisfazione di molteplici e variegate esigenze.

Negli ultimi anni i sistemi ERP hanno esteso le proprie funzionalità al fine di ottimizzare le risorse ed integrare le informazioni non solo all'interno dell'azienda, ma anche tra imprese collegate appartenenti alla stessa filiera produttiva, come nel caso dei rapporti con i clienti e con i fornitori: si parla, in tal caso di sistemi extended ERP (eERP).

Per quanto concerne le attuali linee evolutive di questi sistemi, è possibile osservare come, a differenza di quanto avvenuto negli Stati Uniti, dove i sistemi ERP sviluppati sono stati orientati perlopiù a soddisfare le esigenze delle numerose aziende di grandi dimensioni là operanti, i sistemi informativi gestionali rivolti al mercato italiano stanno seguendo un iter opposto, per soddisfare la domanda delle PMI, costituenti la stragrande maggioranza delle realtà aziendali nel nostro Paese: si sono così sviluppati i cosiddetti “Light Erp”, sistemi più “leggeri” e maggiormente flessibili.

1.1.4 – Considerazioni generali in merito alla valutazione ed implementazione dei sistemi ERP11

In fase di valutazione del software ERP da introdurre in azienda, è necessario che vengano definite in modo chiaro ed esaustivo le esigenze informative che esso dovrà soddisfare, individuando i punti di forza e le carenze degli applicativi esistenti in azienda, così da avere dei punti di riferimento da seguire nella valutazione tecnica e funzionale delle diverse alternative proposte dal mercato, effettuando un'analisi di costi e benefici sia tangibili che intangibili, sia diretti che indiretti, connessi a ciascuna alternativa. A tal proposito, è palese che la valutazione di un software gestionale mediante la mera visione/utilizzazione di una versione di prova risulti insufficiente ad esprimere un giudizio esaustivo sul suo grado di collimazione con le esigenze aziendali. Ecco allora che diventa importante estendere la valutazione anche al contesto che ha ideato e realizzato il software, sia esso venduto con formula “tradizionale”, previa pagamento di una licenza d'uso12, oppure reperibile come software open source13.

A partire dalla decisione di cambiamento radicale del sistema informativo, fino alla selezione della soluzione applicativa, la Funzione Amministrazione riveste un ruolo fondamentale in quanto essa è l'elemento terminale di tutti i processi, connessa con tutte le altre Funzioni aziendali, e ciò le riserva solitamente il ruolo di sponsor nel processo d'implementazione di ERP. Risulta fondamentale, ai fini di un'implementazione di successo di questi sistemi, che i responsabili sviluppino intorno al progetto la “coesione di tutte le Funzioni aziendali”, affinché si eviti che l'introduzione del sistema integrato venga vissuta come un problematica meramente contabile, e cosicché si diffonda la

11 Riferimento bibliografico : Marchi L., Mancini L. “Gestione informatica dei dati aziendali”, 2003,

Milano, ed. Franco Angeli

12 In tal caso è consigliabile raccogliere informazioni sul background dell'azienda produttrice, sul suo

portafoglio di clienti, sull'esperienza che ha nel mercato.

13 In tal caso, elementi di rilievo saranno rappresentati dal grado di diffusione del software, dallo stato di

avanzamento del progetto, dall'estensione della community dedita al progetto, e via discorrendo. Per una trattazione più approfondita sull'argomento, si rimanda ai successivi paragrafi.

consapevolezza che l'introduzione di un sistema ERP, una volta superato un momento iniziale di difficoltà di approccio con questo nuovo strumento, porta con sé vantaggi per tutte le Funzioni aziendali. Per quanto concerne aziende di dimensioni almeno medie, progetti impegnativi come l'adozione di un sistema ERP dovrebbero prevedere l'individuazione di un team di progetto – formato da membri, appartenenti a diverse Funzioni aziendali, chiamati a svolgere parallelamente la propria attività operativa ordinaria – coordinato da un responsabile, nonché figure integrative che raccordino le esigenze informative del team di progetto con quelle degli utenti. Il progetto, per andare a buon fine, dev'essere inoltre monitorato adeguatamente dal management aziendale.

Esistono diverse alternative di implementazione dei moduli dell' ERP. Innanzitutto si può optare per la contemporanea installazione di tutti i moduli desiderati, oppure installarli gradualmente. Evidentemente la prima opzione richiede un'accurata pianificazione e preparazione di tutto il personale ad un cambiamento così radicale, onde evitare problemi nell'operatività aziendale. L'azienda può decidere di adeguare le proprie procedure e processi al “best-of-breed” proposto dall' ERP prescelto, oppure personalizzare i workflow proposti nel gestionale per meglio adattarli alla propria unicità operativa, o ancora optare per una soluzione “mista”, personalizzando solo i moduli in cui lo si ritiene necessario14. Indipendentemente dalle scelte operate dalle aziende e dalle caratteristiche dimensionali e settoriali di queste ultime, comunque, tutti i progetti di introduzione di ERP sono accomunati dalla necessità, ai fini della riuscita del progetto, di pianificare e monitorare adeguatamente tempi, costi, e risorse impegnati, in tutte le sue fasi.

14 Necessità o velleità di personalizzazione del gestionale sono ragionevolmente riscontrabili in aziende

di piccole dimensioni i cui meccanismi operativi non siano riconducibili alle best practices senza che questo comporti la perdita di un elemento – l'unicità – fondamentale per la sopravvivenza e la prosperità dell'azienda stessa.

1.1.5 – Il contributo dei sistemi ERP allo sviluppo dell’impresa15

Alla base della scelta di dotarsi di un sistema ERP possono esservi svariati fattori, anche “trainati” dall'esterno: tale scelta può scaturire da una necessità di allineamento con un' azienda controllante, collegata, o appartenente ad un gruppo, o di integrazione a monte e/o a valle con fornitori e clienti; può nascere dalla volontà di seguire il trend del settore in ambito informatico-tecnologico, che può legare l'adozione di questi sistemi ad un miglioramento dell'immagine aziendale16 con una percezione di maggiore qualità ed affidabilità dell'output destinato al cliente finale; può scaturire dalla volontà di fornire un valido supporto alla funzione amministrativa nell'adempimento dei doveri di informativa esterna in conformità con le previsioni di legge, nonché semplificare la verificabilità e tracciabilità di quanto dichiarato in sede di controlli successivi, quali, ad esempio, quelli eseguiti da revisori esterni o dalla Pubblica Amministrazione; può nascere dall'esigenza di sostituire un sistema ERP o legacy ormai obsoleto o il cui mantenimento è divenuto economicamente sconveniente o impraticabile, e via discorrendo. Indipendentemente dalle motivazioni alla base di questa scelta, l'introduzione di un sistema ERP può verosimilmente fornire un concreto supporto in sede di controllo operativo, direzionale e strategico nonché veicolo d'eccellenza per il consolidamento e la diffusione della conoscenza, creando le condizioni per il sostegno dello sviluppo aziendale.

E' in primis innegabile come la conoscenza rappresenti una risorsa aziendale d'inestimabile valore, e che come tale richieda un'adeguata tutela. Proteggere il

15 Riferimenti bibliografici: “Integrazione dei sistemi informativi – ruolo della tecnologia e condizioni di

sviluppo aziendale” a cura di Marchi L., 2003, ed. SEU ; Tardivo, G. (2002) “I sistemi ERP nel processo di creazione del valore”, Torino, ed. Giappichelli ; L. Marchi, D. Mancini (2003) “Gestione informatica dei dati aziendali” Milano, Franco Angeli. ; Sartini, S. “L'analisi e la valutazione dei sistemi informativi aziendali”, dispensa ad uso degli studenti, reperibile presso la piattaforma e-learning della Facoltà di Economia dell'Università di Pisa.

16 A tal proposito, dall'indagine condotta da Hayes et al. (2001), volta ad evidenziare la misura in cui

l'annuncio dell'implementazione di un sistema ERP si possa riflettere positivamente sul valore di mercato dell'azienda, è emerso come possa esistere, globalmente, una reazione positiva del mercato a seguito di tali annunci, e come la reazione sia tanto più positiva quanto più sana e piccola è l'azienda, e per aziende che si rivolgono ai più grandi vendor di ERP, come PeopleSoft e SAP .

know-how ed il processo di apprendimento e diffusione interno alle organizzazioni è fondamentale per garantire la continuità gestionale. A tal proposito, gli strumenti ICT rappresentano un importante strumento di trasmissione e di conservazione della conoscenza, in grado di favorire la strutturazione e l'esplicitazione della conoscenza individuale o di gruppi organizzativi, rendendola accessibile a tutti i livelli aziendali17. Il sistema informativo aziendale consente sia la trasformazione di dati (input) in informazioni (output), sia l'accumulazione di conoscenza a supporto dei processi decisionali, agevolandone il processo di interpretazione e decisione. Risulta palese come i sistemi ERP rispondano appieno a queste logiche e possano realizzare, tramite l'abbattimento delle frontiere funzionali di diffusione delle informazioni, il traguardo della piena sedimentazione ed accrescimento del capitale intellettuale organizzativo.

Per quel che concerne, poi, problematiche inerenti il controllo ai vari livelli organizzativi, le sole risultanze contabili sono state rese insufficienti a soddisfare le esigenze di misurazione dei fenomeni aziendali per opera di un'aumentata turbolenza esterna e degli scenari competitivi, portando allo sviluppo di un sistema di contabilità direzionale da cui trarre informazioni quali-quantitative utili ai fini gestionali. In tale contesto, il ruolo rivestito dalla tecnologia nel campo della gestione dell'informazione e nella realizzazione dell'integrazione informativa è divenuto preminente, e trova massima espressione nei sistemi ERP. La possibilità di disporre di database comuni, aggiornati in tempo reale, nonché di tecniche di elaborazione automatizzate in grado di garantire elevati standard in termini di tempestività ed accuratezza, ha aperto la strada a nuove misure, idonee a fornire espressione quantitativa di particolari aspetti qualitativi della gestione che, in passato, non erano ritenuti strategicamente rilevanti.

Tale razionalizzazione ed integrazione dei flussi informativi, assieme alla

17 Questo elemento assume un rilievo ancor superiore in settori nei quali la capacità e rapidità

d'innovazione rappresentano un fattore fondamentale per il conseguimento di un vantaggio competitivo.

possibilità di disporre di una struttura contabile e sistemica integrata, può spingere ad attuare anche interventi relativi alla struttura organizzativa, ai meccanismi ed alle procedure di controllo. L'adozione di un sistema ERP, pur non determinando necessariamente uno stravolgimento dei meccanismi e delle procedure di controllo precedentemente in uso, può condurre alla realizzazione di numerosi vantaggi per la funzione di controllo di gestione. Innanzitutto, la standardizzazione e la codifica delle procedure di controllo offre indicazioni precise non solo a chi deve attuare le attività di controllo, ma anche a chi le “subisce”, semplificando notevolmente l'attività di controllo stessa. In secondo luogo, la reingegnerizzazione delle attività e dei processi di controllo che accompagna l'introduzione del nuovo sistema, se ben condotta, può portare all'affermarsi di scelte più razionali di assetto per l'intera funzione. Inoltre, l'eliminazione o riduzione di parte delle attività di controllo, la semplificazione dei processi derivante dalla loro riorganizzazione, il miglioramento del grado di affidabilità, tempestività e dettaglio dei dati e delle informazioni può consentire un utilizzo più razionale delle risorse relative al controllo di gestione18. Infine, la maggiore correlazione tra le attività di controllo e quelle delle altre funzioni aziendali porta il controller a dover ampliare le proprie conoscenze di business, per acquisire una migliore comprensione delle esigenze informative aziendali e permettergli di svolgere adeguatamente il proprio ruolo19.

Non solo : l'introduzione di un sistema ERP completo, portando con sé la necessità di guardare all'azienda come ad un insieme di processi, analizzandone il funzionamento e valutando azioni di miglioramento o di reingegnerizzazione

18 Le potenzialità di elaborazione e rappresentazione puntuale di dati ed informazioni su vari livelli di

aggregazione, insite nei sistemi ERP, possono consentire di passare da una contabilità per centri di costo a strumento di controllo e rappresentazione dei costi quali, ad esempio, l'Activity Based Costing o il Target Costing. Monitorare, ove necessario ed applicabile, i costi della qualità e della non qualità nonché i costi ambientali diviene, con gli ERP, un traguardo agevolmente raggiungibile.

19 Il controller non si trova più a dover raccogliere ed integrare i dati e produrre report – compiti tutti

affidati al sistema automatizzato - , e diviene una figura indispensabile nella realizzazione del coordinamento, organizzazione, controllo e interrelazione tra funzioni aziendali; il controllo di gestione diviene la funzione “garante” delle informazioni, nonché l'interfaccia tra management, strutture amministrative e realtà operative soggette al coordinamento informativo.

degli stessi, possa parimenti fungere da stimolo per il controllo strategico, dotando altresì il management di una base di dati affidabile e completa per elaborazioni successive in ambito strategico.

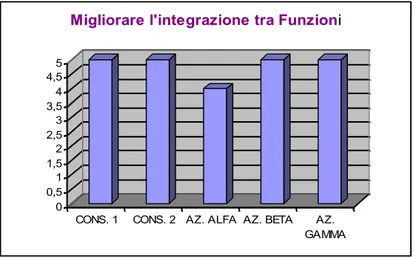

In sintesi, tra le motivazioni ed i benefici attesi che possono indurre le imprese a gettare lo sguardo sul mercato degli ERP, è possibile annoverare (figura 5):

o miglioramento dell'integrazione tra Funzioni aziendali o aumento della flessibilità organizzativa

o riduzione dei tempi di attuazione dei cicli di acquisto e vendita o miglioramento tempi e qualità del flusso comunicativo

o maggiore garanzia di correttezza dei dati immessi nel sistema

o allineamento con le aziende controllante/collegata/appartenente allo stesso gruppo

o allineamento con i trend del settore o miglioramento dell'immagine aziendale

o supporto a prospettive di crescita dimensionale o consolidamento del know-how aziendale o miglioramento dei processi di business

o ottenimento di informazioni elaborate a supporto del business a livello operativo, direzionale e strategico

o integrazione con fornitori/clienti

o Sostituzione di un sistema ERP / legacy obsoleto o economicamente sconveniente/impossibile da mantenere

o Maggiore grado di confidenza sul rispetto delle norme in materia di informativa obbligatoria (bilancio)

Figura 5 - Principali motivazioni e benefici connessi alla scelta di implementare un software ERP

1.1.6 – Il mercato ERP a livello globale ed italiano

Il mercato dell'offerta di ERP risulta essere oggi assai variegato, comprendendo soluzioni atte a soddisfare le esigenze più disparate di ogni settore e realtà aziendale. Accanto agli ERP tradizionali, installati su un server locale del cliente (on-premises), richieste di contenimento dei costi associati a questi applicativi hanno spinto i vendors a creare soluzioni che sfruttano le potenzialità insite in nuove tecnologie all'avanguardia, prime tra tutte quelle del Cloud Computing20.

20 In informatica con il termine cloud computing (letteralmente, “nuvola informatica”) si indica un

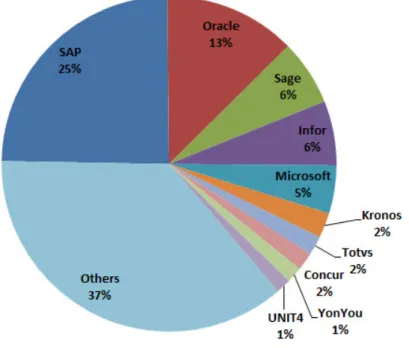

A seconda delle caratteristiche dell' applicativo e dei clienti target per i quali sono progettati, i sistemi ERP possono essere disposti su tre livelli in ordine decrescente di complessità. Al livello I troviamo SAP, Oracle, MS Business Solutions / MS Dynamics, Sage ed Infor, i sistemi ERP più complessi e robusti sul mercato, attualmente detenenti intorno al 50% del mercato globale degli ERP21, tipicamente utilizzati da aziende di grandi dimensioni dislocate su vari siti geograficamente dispersi e caratterizzate da strutture operative complesse. Al livello II si trovano pacchetti software intermedi in termini di complessità e dimensione, spesso in grado di soddisfare requisiti di robustezza senza comportare oneri di implementazione e mantenimento paragonabili a quelli connessi agli ERP di livello I. Infine, al livello III si trovano soluzioni adatte a realtà aziendali di piccole e medie dimensioni caratterizzate generalmente da un numero ridotto di siti e da strutture processuali relativamente semplici. Molte offerte di livello III sono sviluppate su misura per settori o prodotti specifici, rendendole in grado di offrire funzionalità potenziate con minori necessità di personalizzazioni rispetto ai software di livello I e II . Possono essere inclusi in quest'ultimo livello ERP open source quali OpenBravo ed OpenERP, oltre ad un notevole numero di ERP “tradizionali”.

Durante il 2012 il mercato globale dei sistemi ERP ha sperimentato una crescita alquanto pigra, pari al 2,2% . SAP è riuscito a mantenere la leadership di mercato a livello globale. Inoltre dalla più recente analisi del settore condotta dal Gartner Group emerge come i primi cinque ERP detengano il 55% del mercato globale di questo tipo di applicativo (figura 6).

cliente – generalmente secondo un modello “pay-per-use” – , di memorizzare/archiviare e/o elaborare dati grazie all'utilizzo di risorse hardware/software distribuite e virtualizzate in Rete in un'architettura tipica client-server. Sfruttando questa tecnologia, gli utenti collegati ad un cloud provider possono svolgere diverse mansioni tramite un semplice browser internet, come utilizzare software remoti non direttamente installati sul proprio computer e salvare dati su memorie di massa on-line predisposte dal provider stesso. Per approfondimenti, si veda http://www.gartner.com/newsroom/id/707508 .

21 Fonte: ricerca del Panorama Consulting Group, reperibile sul sito web

Figura 6 - Quote di mercato dei principali ERP vendors

Fonte: ://www.forbes.com/sites/louiscolumbus/2013/05/12/2013-erp-market-share-update-sap-solidifies-market-leadership/

Per quanto concerne gli investimenti in sistemi ERP presso le imprese italiane, è stato possibile assistere ad un loro aumento, frenato solo nell'ultimo biennio – rallentamento certamente interpretabile alla luce della situazione di stagnazione e contrazione di mercato a livello nazionale ed internazionale – (figura 7).

Figura 7 - Andamento degli investimenti in sistemi ERP presso le aziende italiane.

Fonte dei dati: report ISTAT sulla diffusione degli strumenti ICT nelle imprese

Esistono forti differenziazioni settoriali tra le aziende che hanno adottato soluzioni ERP: a questi strumenti si rivolgono perlopiù aziende industriali ed aziende fabbricanti computer o prodotti per l'elettronica. Il segmento settoriale italiano dell'offerta di ERP vede i top 5 vendor mondiali detenere un'ampia fetta del nostro mercato. Ma il dato più significativo riguarda la dimensione delle aziende nazionali che hanno adottato gli ERP: al 2012, quasi 7 su 10 erano aziende di grandi dimensioni (250 o più dipendenti). A livello complessivo, dunque, nella realtà aziendale italiana, composta per la quasi totalità da imprese micro e piccole22, i sistemi ERP sono ancora assai scarsamente diffusi. Eppure, come già sottolineato, un mercato in cui si è potuto assistere ad una notevole evoluzione in tal senso è proprio quello degli ERP che, storicamente riservati e modellati per aziende manifatturiere di grandi dimensioni, dalle risorse finanziarie abbondanti, si sono evoluti, consentendo possibilità di

22 Secondo stime per il 2010, basate sui dati relativi al periodo 2005-2009 della banca dati sulle

statistiche strutturali d'impresa di Eurostat, elaborate da Cambridge Econometrics, il settore delle PMI in Italia, il più grande dell’UE per numero di imprese, risulta dominato da 3,6 milioni di microimprese che occupano meno di 10 dipendenti, costituenti da sole il 94,6% delle imprese nazionali totali. I dati si riferiscono alla "economia aziendale” comprendente industria, costruzioni, commercio e servizi (NACE Rev. 2 Sezioni da B a J, L, M e N). Essi non comprendono le imprese dei settori agricolo, della silvicoltura e della pesca, né i servizi essenzialmente non commerciali come l'istruzione e la sanità.

personalizzazioni sostanziali – legate non solo alle interfacce, ma anche alle stesse logiche di funzionamento dei moduli del software, per meglio adattarsi, ove preferito dall’azienda, alle sue peculiarità strutturali e processuali - e proponendo soluzioni accessibili anche a realtà aziendali dalle limitate risorse finanziarie spendibili in infrastrutture ICT. Il mercato ERP si è ampliato e notevolmente diversificato, creando la possibilità di installare solo alcuni moduli, di personalizzarli ove desiderato, di ricorrere a soluzioni web-based23 che consentono un netto taglio delle spese relative alle componenti hardware, e via discorrendo.

Allora perché questa scarsissima diffusione di ERP presso le PMI italiane? Tra le motivazioni alla base di questo dato è verosimile ipotizzare che, al di là della frequente percezione di incapacità di soddisfare le esigenze di aziende piccole e dai meccanismi operativi spesso non riconducibili ai “best-of-breed” proposti dai pacchetti ERP più conosciuti, si stagli preponderante la malavoglia o l'impossibilità di effettuare un investimento in tali sistemi che, nel caso degli ERP protetti da licenza d'uso onerosa, risulta di entità non trascurabile fin dall'inizio. E' ragionevole ritenere che molte microimprese italiane non conoscano, a tal proposito, le possibilità che il mercato degli ERP offre attraverso soluzioni open source.

A livello globale, il mondo delle soluzioni open source è stato portato alla ribalta grazie a prodotti come Linux e Mozilla Firefox; col tempo la diffidenza iniziale verso questa tipologia di sviluppo di software ha lasciato il posto ad un crescente interesse nelle possibilità che i software open source possono offrire al business24, ed è in questo contesto che si colloca la diffusione, ancora ai

23 Come i Software-as-a-Service (SaaS), che, anziché essere installati localmente, sono accessibili sotto

forma di servizio fornito sul server del provider tramite accesso alla piattaforma web corrispondente (questa tipologia di soluzione sfrutta il cloud computing).

24 Per approfondimenti sull'argomento, è possibile consultare, a titolo esemplificativo, i seguenti articoli:

http://www.cio.com/article/28812/Is_Open_Source_The_Answer_to_ERP_ ,

primordi, di OSS ERP cui si è potuto assistere negli ultimi anni. Sebbene pare non esistano numeri precisi sulla quota di mercato detenuta dagli OSS ERP, Ned Lilly, amministratore delegato dell'azienda fornitrice dell' OSS ERP xTuple, ha stimato che la quota del mercato ERP detenuta dai software open source si aggiri intorno all' 1,5%25 . Tuttavia, nonostante la quota di mercato detenuta da questa tipologia di applicativi sia ancora molto esigua, i tassi di crescita dei profitti e della diffusione di quelli che China Martens, analista presso la Forrester Research Inc., ha indicato come i quattro attori principali nell'ERP open source, sono a dir poco sbalorditivi: solo nel 2012 i profitti sono aumentati del 65% per OpenBravo, 165% per OpenERP, 50% per xTuple, 50% per Opentaps. Inoltre, anche queste soluzioni presentano business cases di adozione di successo da parte di aziende conosciute a livello nazionale o internazionale: OpenBravo annovera Offerum (popolare azienda operante online che promoziona eventi e attività per il tempo libero locale in tutta Europa), il Politecnico di Madrid e la Johnson Controls (multinazionale del settore automotive, presente in 150 Paesi, con più di centomila dipendenti); OpenERP annovera alcune sedi oltreoceano della Danone, la sede francese di Singer (nota azienda fabbricante macchine da cucito); Opentaps vanta un cliente come la Toyota; xTuple un certo numero di aziende molto conosciute negli Stati Uniti. D'altro canto, risulta ad oggi arduo reperire informazioni sulle poche imprese italiane che hanno adottato OSS ERP analizzando le indagini ISTAT degli ultimi anni sulla diffusione degli strumenti ICT nelle imprese: è difatti possibile constatare l'andamento nella diffusione di software open source e di sistemi ERP solo come dati separati, apprendendo come negli ultimi anni in Italia si sia potuto assistere ad un aumento lento ma costante (seppur sempre molto limitato) nell'utilizzo di soluzioni open source in ambito organizzativo, con forti differenziazioni riscontrabili a livello dimensionale aziendale – diffusione maggiore presso le aziende di grandi