A

AGRI

tRend

EvoluzionE E cifrE sull’agro-alimEntarE

IV trimestre 2013

Le informazioni sulla nati-mortalità delle imprese, diffuse da Info-camere, mostrano, nel quarto trimestre 2013, un saldo negativo (-4.205 unità) per il settore Agricoltura Silvicoltura e pesca, con una

2

LA DEMOGRAFIA

DELLE IMPRESE

Settori di attività Valore al

31.12.2013

Saldo IV trimestre

Tasso di variazione %

Agricoltura, silvicoltura pesca 785.352 -4.205 -0,53

Coltivazioni agricole e produzione di prodotti animali 762.066 -4.262 -0,56 Prodotti energetici e industrie estrattive 25.329 241 0,96 Attività manifatturiere 596.230 -1.604 -0,27

Industrie alimentari 64.380 298 0,47 Costruzioni 875.598 -2.159 -0,25 Commercio, riparazione di auto, alberghi, pubblici esercizi, trasporto e comunicazione 2.265.070 7.844 0,35 Credito, assicurazioni, servizi immobiliari, noleggio, servizi professionali 769.711 3.166 0,41 Istruzione, sanità, altri servizi pubblici e privati 364.496 1.553 0,43 Imprese non classificate 380.174 1.490 0,39

* L’allargamento delle possibilità per le Camere di Commercio di ricorrere alle procedure di cancellazione d’ufficio, comporta per ogni periodo una riduzione dello stock che tiene conto anche della regolarizzazione amministrativa di imprese non più operative. Infocamere indica che lo strumento più adatto per la valutazione congiunturale degli andamenti demografici è il tasso di crescita calcolato come di seguito:

riduzione dello 0,56% delle imprese nel solo comparto delle

Coltiva-zioni agricole e produzione di prodotti animali. La riduzione del numero delle imprese agricole può essere considerato un fenomeno ante-cedente alla crisi economica, anche se, con il crollo della domanda e il blocco del credito, si è fortemente acuita mettendo a rischio milioni di ettari che potrebbero essere sottratti all’uso dell’attività di questo settore.

Tab. 2.1 Numero, saldi e tassi di variazione delle imprese per settore*

iscrizioni cessazioni nel periodo nel periodo al netto delle cancellazioni d’ufficio Tasso di crescita = stock di inizio periodo

2

INEA - AGRITREND IV trimestre 2013Tab 2.2 Riepilogo della nati-mortalità delle imprese per forma giuridica

Anche le imprese del settore manifatturiero si sono ridotte nello stesso periodo (-0,27%) ma in misura inferiore rispetto a quelle appartenenti al settore primario. A tale dinamica negativa fanno eccezione le industrie alimentari che hanno subito una variazione positiva (+0,47%) nel quarto trimestre del 2013, sostanzialmente in linea con quella dei settori del credito, assicurazioni e altri servizi (+0,41%) e dell’istruzione, della sanità e altri servizi pubblici e

priva-ti (+0,43%). Infine, tra le atpriva-tività che risultano maggiormente in cre-scita, nel periodo, vanno altresì considerate le imprese del settore dei prodotti energetici e delle industrie estrattive che aumentano del +0,96% in totale.

La riduzione della numerosità delle imprese nel settore delle col-tivazioni agricole e produzioni animali va riportata, principalmente, alla diminuzione delle ditte individuali, pari a -0,68% nel quarto

tri-mestre del 2013; variazione sostanzial-mente identica a quella registrata negli

ultimi mesi del 2012. Il processo di ridimensionamento di questa tipologia di imprese però eviden-zia, almeno in parte, un processo di razionalizzazione del settore in favore di strutture aziendali giu-ridicamente più complesse e ca-pitalizzate. A ben guardare infatti si conferma, nell’ultimo trimestre del 2013, la tendenza positiva mostrata dalle società di capitale (+97 unità; +0,72%) e di persona (+201 unità; +0,35%) anche che se nell’insieme esse

rappresenta-Valore al 31.12.2013 Saldo IV trimestre 2013 Tasso di variazione (%) IV trimestre 2013 Tasso di variazione (%) IV trimestre 2012 Agricoltura Coltivazioni agricole e produzione di prodotti animali Società di capitale 13.627 97 0,72 0,77 Società di persona 57.179 201 0,35 0,43 Ditta Individuale 678.897 -4665 -0,68 -0,67 Altre forme 12.363 105 0,86 -0,02 Totale 762.066 -4262 -0,56 -0,56 Industria alimentare Industria alimentare Società di capitale 14.224 110 0,78 0,44 Società di persona 19.945 35 0,18 -0,16 Ditta Individuale 27.607 140 0,51 0,00 Altre forme 2.604 13 0,50 0,42 Totale 64.380 298 0,47 0,06

no ancora una quota troppo esigua (circa l’11% considerando anche le altre forme) rispetto al complesso del settore in esame

Viceversa, il settore dell’industria alimentare evidenza un aumento dello 0,51% delle ditte individuali rispetto al trimestre precedente e una relativa stazionarietà della base imprenditoriale rispetto allo stesso trimestre del 2012 mentre le società di capitale registrano un tasso di variazione positivo pari allo 0,78% rispetto al periodo precedente e più modesto (+0,44%) se paragonato allo quarto tri-mestre del 2012. Infine, le società di persone registrano un aumento dello 0,18% rispetto al periodo precedente ma un tasso di crescita negativo se paragonato al quarto trimestre del 2012.

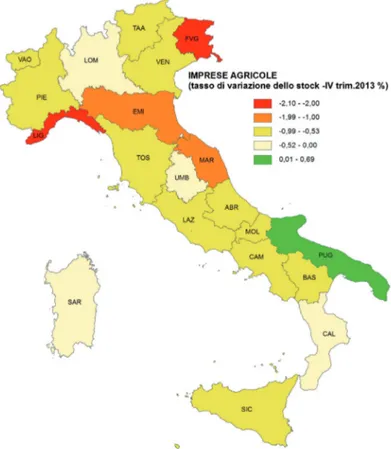

Fig 2.1 Tasso di variazione percentuale del numero d’imprese del settore coltivazioni agricole e produzioni animali

4

INEA - AGRITREND IV trimestre 2013A livello territoriale, il tasso di crescita degli operatori economici del comparto delle Coltivazioni agricole e produzione di prodotti animali, pur mostrando valori negativi per tutte le regioni, ad ecce-zione della Puglia, assume valori molto diversi a seconda della cir-coscrizione geografica di appartenenza delle imprese. In particolare mentre le regioni settentrionali perdono una maggiore base pro-duttiva, tra esse la Liguria (-2,1%), il Friuli Venezia Giulia (-2,08%) e l’Emilia Romagna (1%), le regioni meridionali e le isole, al contrario, mostrano una riduzione della numerosità delle imprese più conte-nuta - Calabria (-0,19%) e Sardegna (-0,04%).

Tale dinamica viene confermata anche nel comparto dell’Industria alimentare dove le imprese si riducono in misura maggiore nelle regioni settentrionali, ed in particolare in Friuli Venezia Giulia (-0,95%) e Trentino Alto Adige (-0,47%) ma mo-strano una dinamica sostan-zialmente positiva altrove.

Fig. 2.2 Tasso di variazione percentuale del numero d’imprese del settore industrie alimentari