Capitolo 2

Aeroporto di Pisa: una crescita continua

Nel precedente capitolo abbiamo osservato la situazione attuale nel campo del trasporto aereo mondiale e in particolar modo di quello europeo. In questo capitolo andremo ad osservare nel dettaglio la posizione di una specifica società di gestione aeroportuale, presso la quale ho personalmente svolto uno stage formativo di tre mesi e verso la quale è orientato tutto il presente lavoro di tesi: la Sat (Società Aeroporto Toscano “Galileo Galilei”) di Pisa. Analizzeremo il ruolo dell’aeroporto regionale di Pisa come ingresso per la Toscana, nonché la sua caratteristica di aeroporto che, negli ultimi anni, è stato orientato prevalentemente al trasporto aereo a basso costo. Infine è di fondamentale importanza osservare il progresso dell’aeroporto e la sua espansione sia in termini di traffico che di superficie, il che ci condurrà automaticamente al fulcro del nostro lavoro di tesi che si concentra in particolar modo nell’ambito delle attività commerciali, soprattutto per quanto concerne il controllo e l’espansione delle stesse. Nella parte finale del capitolo tratteremo infatti il problema principale della tesi analizzandone nel dettaglio le caratteristiche per una migliore comprensione

2.1 Percentuali record nell’aumento del traffico

L’aeroporto di Pisa, e di conseguenza e la Sat, cui ne è stata affidata la gestione dal 1997 stanno vivendo un momento piuttosto florido, in controtendenza con quanto accade nel settore del trasporto aereo da tre anni a questa parte causato principalmente dai famosi avvenimenti mondiali che hanno inevitabilmente scosso la pace e fatto perdere parte della fiducia che i cittadini riversavano nei confronti del mezzo di trasporto più tecnologico e veloce al mondo. Infatti il traffico passeggeri nell’aeroporto Galileo Galilei può vantare un tasso percentuale di crescita sicuramente superiore alla media, il che proietta Sat in una fascia superiore in termini di traffico passeggeri e quindi di importanza strategica per le compagnie aeree.

3.060.000 3.000.000

Fig.2.1 dati di traffico passeggeri

Nella figura 2.1 sono riportati gli effettivi dati di traffico passeggeri effettuato nell’aeroporto di Pisa fino al 2003, comprensivi sia di quelli in partenza che di quelli in arrivo. Dal 2004 al 2007 si tratta invece di dati

1.039.1561.016.0521.036.2971.065.6911.122.7941.145.589 1.246.8071.378.322 1.654.570 1.982.897 2.116.0002.400.000 2.700.000 2.600.000 2.200.000 1.800.000 1.400.000 1.000.000 600.000 200.000 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

comunque si ritengono attendibili. È di immediato impatto visivo il continuo andamento positivo che il traffico ha incontrato quasi ininterrottamente dal 1994 ad oggi, in particolar modo dal 1997, anno in cui la gestione dell’aeroporto è stata affidata a Sat, frutto di un’accurata gestione da parte del management ma anche di una serie di condizioni vantaggiose in cui si è trovato ad operare negli ultimi anni.

Per un aeroporto regionale come quello di Pisa è assolutamente fondamentale avere una forza attrattiva alle spalle rappresentata dal territorio di cui è la porta di ingresso, perchè è proprio questa l’immagine dell’aeroporto che Sat è riuscita a costruire all’esterno, quella della porta della toscana per l’Europa e per il mondo intero. Ed è una immagine che si è guadagnata sul campo, costruendo una fitta rete di collaborazioni con le compagnie aeree potendo raggiungere in questo modo tanti paesi e potendone accogliere i cittadini che nella toscana hanno sempre visto una meta interessante per le proprie vacanze contribuendo in questo modo ad incrementare per quanto possibile il traffico di persone sia in entrata che in uscita in tutta la regione. Fortunatamente si tratta di un traffico attivo 12 mesi all’anno, motivato, oltre che dalla classica vacanza anche da viaggi di lavoro, studio, o anche semplici visite parentali e che quindi garantisce un flusso continuo di persone, anche se naturalmente trova il suo culmine nei mesi estivi. La natura di aeroporto regionale porta poi all’ovvia conseguenza che l’intero traffico registrato sia di persone destinate al territorio di pertinenza dell’aeroporto o di partenza dallo stesso. Infatti i dati esorbitanti di traffico che vengono registrati nei grandi hub sono per la maggior parte determinati dall’elevato numero di persone che si trovano a dover attendere una coincidenza per la propria destinazione finale. Come in tutti i mercati non manca la concorrenza, rappresentata in questo caso dall’aeroporto di Firenze, il quale in teoria si trova in una posizione avvantaggiata data la sua collocazione all’ingresso della città più importante,

ricca di opere d’arte e capoluogo della regione. Tra i due aeroporti si tratta di una vera e propria concorrenza dato che il bacino d’utenza in cui operano ha una netta e consistente intersezione, il che li pone di fronte alla possibilità di offrire lo stesso servizio alle stesse persone.

Fino ad ora il Galilei è riuscito ad ottenere un vantaggio competitivo sia per il numero di destinazioni che per la qualità del servizio fornito. Ma il management del Peretola (questo il nome dell’aeroporto del capoluogo toscano) ha le idee ben chiare in merito all’intenzione di sviluppare il proprio volume d’affari. Sono infatti in cantiere dei lavori che porteranno l’aerostazione ad uno sviluppo notevole che potrebbe rappresentare un vantaggio competitivo per l’azienda stessa (vedi costruzione di una nuova pista d’atterraggio). Ma si tratta di progetti a lungo termine (si parla almeno del 2009), che danno comunque a Sat la possibilità di sfruttare la propria posizione di leader sul mercato regionale. La dirigenza pisana punta in particolar modo sull’affiancare la propria immagine a quella della regione intera, cercando per quanto possibile di renderlo un binomio inscindibile, promuovendone il nome e il prestigio in Europa, compito che spetta nello stesso modo al governo della regione stessa, che incentivando l’attività di Sat ne trarrebbe beneficio indiretto.

Il volume di traffico raggiunto nello scalo pisano, e in particolar modo la previsione, ormai certa, di superare nel 2004 i 2 milioni di passeggeri lo proiettano a pieno titolo in una nuova fascia operativa, il che comporta diverse novità sia per l’assetto societario che per la distribuzione del lavoro per Sat. La normativa prevede appunto che superata questa fascia di traffico Sat effettui una ricapitalizzazione, portando il proprio capitale sociale al livello minimo previsto per la nuova fascia di appartenenza. Ciò pone per l’azienda la necessità di utilizzare le riserve accumulate nel corso degli anni, ma soprattutto di effettuare gli investimenti previsti nel piano industriale per fronteggiare i

crescenti volumi di traffico. Per reperire tali fondi la possibile soluzione potrebbe giungere da una eventuale quotazione in borsa, oramai sempre più vicina e che dovrebbe giungere entro il 2006.

Il sorpasso della fatidica soglia dei 2 milioni comporta anche un’importante novità per quanto riguarda l’handling di passeggeri e merci in quanto Sat ha sempre provveduto fino ad ora a fornire tali servizi con risorse interne e raggiunto tale volume di lavoro si rende necessaria una riorganizzazione. Potrebbero dunque diventare operativi dei nuovi handler, agenzie esterne in grado di offrire lo stesso servizio. È in fase di studio anche la possibilità di scorporare l’intero ramo da Sat creando una nuova società che avrebbe il compito di gestire l’intero settore. In questo caso si parla di sverticalizzazione dell’handling, in quanto questa diventerebbe una funzione trasversale, non subordinata alla dirigenza aeroportuale.

2.2 Strategie Sat: un modello low-cost

Come abbiamo già accennato in più contesti le strategie di Sat che determinano l’ottimo periodo per il Galilei sono diverse. Il management ha avuto la grande capacità di interpretazione del mercato e delle esigenze dei consumatori. Particolarmente riuscito è stato in questo caso il rapporto di partnership che la dirigenza ha stretto con numerosi vettori nazionali ed internazionali. Infatti per Pisa e da Pisa volano a/m di compagnie di tutta Europa e con le destinazioni più varie. In questo contesto Sat nel corso degli anni ha volutamente spinto il proprio target verso una fascia di voli a basso costo, stringendo accordi con le più importanti e solide compagnie ma senza far mancare, per chi lo desiderasse, la possibilità di viaggiare con le compagnie tradizionali. Il forte sviluppo conosciuto nell’aeroporto pisano soprattutto negli

ultimi anni va non a caso di pari passo con quello vissuto dalle compagnie low-cost, che hanno conquistato una buona fetta di mercato a scapito di quelle già esistenti e radicate nel mercato. Se in un certo senso l’idea di concentrarsi su un mercato nuovo e tutto da scoprire è stata una buona intuizione sotto un altro punto di vista è stato quasi un obbligo, in quanto lo spazio che le compagnie tradizionali concedono agli aeroporti regionali mostra dei forti limiti dettati dal fatto che giocano sempre il ruolo di satellite rispetto agli hub. La fortuna dei vettori di nuova generazione, invece, sta proprio nel fatto che la maggior parte delle tratte effettuate sono di tipo origine/destinazione, il che significa che un passeggero che prende l’aereo comodamente vicino casa arriva, senza mai scendere da questo, all’aeroporto di destinazione, il che implica un minore numero di ore di viaggio, ovviamente nella speranza che esista una tratta che colleghi i due aeroporti in questione, in quanto nel caso contrario il passeggero dovrebbe organizzare da sé al serie di coincidenze fino a destinazione. Il vantaggio che ne deriva è evidente nonché la comodità e la sicurezza per le persone più apprensive che temono di perdere il volo o che hanno problemi con le lingue straniere alla propria.

Nel primo capitolo abbiamo parlato di quali siano le strategie che le lcc intendono adottare per migliorare o comunque consolidare la propria posizione sul mercato. Chiaramente per una società di gestione aeroportuale che basa il proprio business principalmente sui voli a basso costo è fondamentale avere dei progetti che seguano il trend di mercato. Infatti sono in fase di studio delle nuove tratte, in particolar modo internazionali, dato che i vettori in questione stanno espandendo il proprio raggio di competenza anche oltre oceano.

Le ragioni di una così stretta collaborazione sono da ricercare anche nelle condizioni economiche in cui si trovano ad operare sia chi gestisce gli aeroporti che i vettori. Stiamo assistendo infatti ad una paradossale situazione in cui negli aeroporti caratterizzati dalla presenza di vettori a basso costo si

vive un momento piuttosto florido dal punto di vista del traffico passeggeri, mentre molte compagnie aeree non riescono ad ottenere degli utili essendo obbligate a reinvestire nell’attività qualsiasi introito. Ovviamente non si parla dei più grandi vettori low-cost presenti sul mercato, come Ryanair o EasyJet, che possono sfruttare al meglio la propria posizione sul mercato. Si tratta piuttosto dei numerosi vettori che ogni anno tentano di fare il proprio ingresso nel mercato a basso costo, ma che purtroppo molto spesso conoscono il fallimento poco tempo dopo. Questo è dovuto alla concorrenza spietata con cui le società si affrontano sul mercato, cercando di far crescere velocemente il numero dei propri clienti, rinunciando addirittura ad un riscontro economico. Una partnership regolamentata si rende allora necessaria per ambedue le parti, in quanto se da una parte offre alle società di gestione aeroportuale la possibilità di potenziare lo sviluppo del proprio aeroporto in termini di traffico (vedi Ryanair-Charleroi), dall’altra garantisce alle compagnie, soprattutto a quelle minori, un certo numero di rotte garantite e di conseguenza un numero di passeggeri garantito.

2.3 Le metamorfosi delle aerostazioni

Quelli trattati fino ad ora sono aeroporti in quanto tali, cioè dei veri e propri punti d’incontro tra la terra ed il cielo. Ma ci sono dei punti che a qualcuno potrebbero sembrare oscuri. Per esempio com’è possibile che le compagnie navighino in acque non proprio cristalline mentre molte società di gestione aeroportuale vivono un buon momento? Infatti questa affermazione potrebbe quasi sembrare contraddittoria, a meno che non si pensi che gli aiuti provengano dagli enti pubblici e dallo stato in particolare, mentre la situazione non è proprio così, bensì piuttosto differente. Abbiamo parlato a più riprese

della netta distinzione tra i ricavi aviation e quelli non-aviation il che porta all’ovvia considerazione che al giorno d’oggi il successo delle società di gestione di numerosi aeroporti, nel nostro caso di quello di Pisa sia dovuto proprio al notevole incremento del secondo gruppo di introiti economico-finanziari. Naturalmente esiste eccome un forte rapporto tra le due fonti di guadagno, in quanto solo grazie all’aumento del numero di utenti dell’aeroporto i negozi all’interno dell’aerostazione hanno a disposizione un bacino d’utenza maggiore.

Ma quel che è importante non è soltanto il numero di utenti, bensì la categoria di persone che acquista all’interno degli aeroporti. Spesso non si tratta della classica casalinga che fa la spesa sotto casa, ma di una classe sociale un po’ più elevata, sia per cultura che per propensione d’acquisto. È molto più probabile dunque che si presenti nel negozio una persona in viaggio di lavoro, e che ricopre quindi una posizione professionale, nonché di reddito, di rilievo. Ma accade addirittura che la stessa casalinga nel momento in cui si trova in aeroporto, durante l’attesa prima della partenza, effettui degli acquisti che esulano completamente dalle proprie predisposizioni caratteriali, identificandosi in quel particolare momento quale appartenente ad una differente categoria di acquirenti, molto più esigente e con maggiori possibilità di spesa.

Questo particolare ramo della vendita di prodotti al dettaglio, che prende il nome di travel retail, porta i responsabili marketing delle società di gestione aeroportuale a dover formulare delle strategie mirate verso uno comportamento d’acquisto particolare, sia esso naturale, come nel caso di un manager in viaggio d’affari, oppure limitato alla circostanza, come nel caso della casalinga vista in precedenza.

I dirigenti aeroportuali sono addirittura disposti ad incentivare finanziariamente l’attività aeronautica delle compagnie aeree, in quanto il

valore medio degli acquisti effettuati da un passeggero è superiore (o almeno lo è se i calcoli vengono fatti nel modo adeguato) alle uscite finanziarie della società per fare in modo che i passeggeri usufruiscano dello scalo stesso.

Quanto esposto è dimostrato dagli andamenti di Sat negli ultimi anni, sia tra i ricavi aviation che non-aviation. I valori dei due settori hanno seguito più o meno lo stesso trend, in quanto l’aumento dei passeggeri, soprattutto quelli in partenza, ha consentito lo sviluppo delle attività commerciali affidate in subconcessione a terzi operatori. E tale sviluppo non è dettato soltanto dall’incremento in senso economico, ma si tratta anche di un’estensione in senso fisico, in quanto il numero di attività cresce in maniera esponenziale. Naturalmente la dirigenza della società ha dovuto effettuare anche notevoli investimenti per adattare la struttura dell’aerostazione al notevole incremento di persone che ogni giorno vi entrano ed escono per diversi motivi.

Nel 2004 ci sono state delle importanti inaugurazioni alcune delle quali sono legate maggiormente all’ambito air-side mentre altre a quello land-side. Queste due aree vengono tradizionalmente divise dal metal-detector, nel senso che nella prima area possono accedere soltanto le persone effettivamente in partenza mentre la seconda dà libero accesso a chiunque. In entrambe sono state create delle strutture adibite ad attività commerciale mentre per quanto riguarda le inaugurazioni dell’anno in corso spicca nell’area air-side la presenza di una nuova grande sala d’attesa dedicata principalmente a coloro i quali attendono di imbarcarsi per voli internazionali, oltre ad un sofisticato sistema di smistamento bagagli, reso necessario dalla notevole mole di valigie ed effetti personali che l’azienda si trova a gestire quotidianamente.

Nell’area land-side, quella più paragonabile ad un centro commerciale dato l’incredibile via vai di persone, è stato inaugurato il nuovo bar, più grande e moderno di quello precedentemente in servizio, il quale ha lasciato il posto ad una vasta area in cui sono già attivi sei negozi, dei quali alcuni sono stati

semplicemente spostati di locazione mentre altri sono dei nuovi subconcessionari che hanno fatto in questo modo il loro ingresso nel mercato, offrendo dei nuovi prodotti all’utenza aeroportuale. Tra non molto tempo ci sarà spazio anche per ulteriori attività dato che è in fase di realizzazione un’area dedicata agli autonoleggi, liberando in questo modo una zona dell’area arrivi piuttosto importante strategicamente e nella quale potranno essere impiantati dei nuovi negozi.

L’aerostazione sta vivendo quindi uno sviluppo più o meno omogeneo, accompagnato chiaramente anche dalla creazione di un nuovo piano nel parcheggio multipiano antistante l’edificio principale, in modo da poter soddisfare, manco a dirlo, la maggiore richiesta di posti auto.

Ma quella che si propone come la novità più importante per lo sviluppo in senso fisico dell’aerostazione è senz’ombra di dubbio la costruzione, già in atto e che terminerà verosimilmente nel 2006, di un edificio completamente nuovo accanto a quello principale. Si tratta di un nuovo terminal, che sarà interamente dedicato alle attività commerciali, con la previsione che vi saranno inclusi tra le altre cose un ufficio postale di grosse dimensioni con il ruolo di servire non solo l’utenza aeroportuale, bensì anche quella parte di città che si trova nelle vicinanze.

La presenza dell’ufficio postale non è certo casuale, così come non lo è affatto quella di una farmacia, di imminente apertura, nonché una serie di altre piccole e grandi attività con un obiettivo preciso: attrarre il mercato locale. Ed è in questo contesto che l’aeroporto di Pisa si sta pian piano collocando commercialmente nello stesso mercato dei centri commerciali della zona, meritandosi a pieno titolo il ruolo di concorrente per questi ultimi. La decisione di concentrarsi concretamente anche sul mercato locale è scaturita in modo ovvio data l’insolita posizione dell’aeroporto rispetto alla città, dato che non è

comune che un aeroporto disti non più di 2 chilometri dal centro della città e non più di 100 metri dal centro abitato.

Sappiamo bene, perché accennato in più contesti, che i guadagni per la Sat nel campo non-aviation derivano per lo più da una percentuale sul fatturato delle attività commerciali, tra le quali, oltre ai negozi rientrano gli autonoleggi, la ristorazione, i parcheggi, gli affitti e infine anche i ricavi derivanti dall’advertising. Però la percentuale è determinata anche in funzione dell’importanza del negozio, inteso in senso fisico. A tal proposito viene rilevata la redditività al mq. degli spazi adibiti ad uso commerciale, intesa come royalty maturata nel periodo diviso il numero di mq della superficie. La conquista principale per Sat sta proprio nell’esser riuscita ad accrescere in continuazione tali valori, rendendo più prestigiosi gli spazi commerciali affidati in subconcessione e, quel che più conta, più remunerativi.

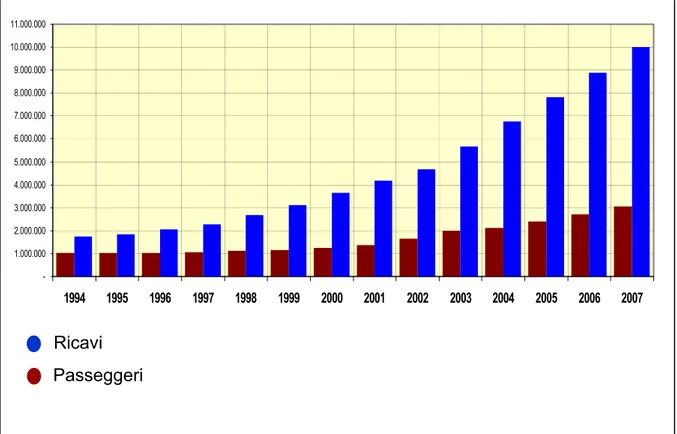

In fig 2.2 vediamo quale sia il rapporto tra il traffico passeggeri ed i ricavi non-aviation. Il dato di cui parlavamo in precedenza relativo al valore della royalty al mq è importante anche in questo contesto, proprio perché a primo impatto le informazioni riportate in figura possono essere poco significative, in virtù del fatto che il notevole incremento dei ricavi, più che proporzionale all’incremento dei passeggeri potrebbe derivare semplicemente dall’estensione della superficie destinata ad attività commerciali, e dal conseguente aumento del numero delle stesse. In realtà il successo di Sat sta proprio nell’esser riuscita a mantenere un trend di crescita più che proporzionale anche per quanto riguarda il valore medio al mq.

-1.000.000 2.000.000 3.000.000 4.000.000 5.000.000 6.000.000 7.000.000 8.000.000 9.000.000 10.000.000 11.000.000 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Ricavi Passeggeri

Fig. 2.2 evoluzione dei ricavi non-aviation e del traffico

Da gennaio 2004 ha optato per svolgere internamente anche tutte le funzioni riguardanti l’advertising, ovvero la vendita di spazi pubblicitari all’interno dell’aerostazione, notoriamente di elevata importanza strategica data la loro incredibile esposizione al pubblico, stimato in circa 4-5 milioni di persone, tra passeggeri in partenza e in arrivo, accompagnatori e personale aeroportuale. A tal proposito sono stati effettuati anche diversi investimenti per creare nuove strutture che potessero accogliere degli impianti di nuova generazione.

2.4 Il desiderio di tenere tutto sotto controllo

bbiamo parlato del marketing aeroportuale, della composizione di costi e ric

la descrizione di tutto ciò l’intento è quello di portare, oltre che a con

A

avi per una società di gestione aeroportuale e infine abbiamo concentrato la nostra attenzione sull’aeroporto di Pisa, notando come sia imponente l’entità della crescita effettiva dello scalo pisano e quindi della società di gestione stessa.

Con

oscenza del campo di applicazione della tesi, ad alcune ovvie considerazioni ed osservazioni. La più importante che avrebbe dovuto scaturire dalla lettura di quanto precede è senz’altro legata alla trasformazione che ha dovuto subire l’intera azienda Sat, sia sotto il profilo amministrativo che commerciale e marketing, ma con una piccola differenza tra essi. Infatti se per quanto riguarda l’amministrazione può essere sufficiente assumere del nuovo personale per sopperire al notevole incremento di lavoro dato che la gestione del lavoro stesso non è mutata nella forma, per quanto concerne invece il profilo commerciale non è certo sufficiente adattare le proprie risorse interne in termini meramente umani. Si tratta piuttosto di una trasformazione radicale, dettata dal fatto che ora entrano in gioco diversi fattori, alcuni più importanti di altri. Un esempio. La dislocazione delle attività commerciali in modo da riuscire ad ottenere il migliore assetto possibile, inteso come quella disposizione degli spazi capace di attirare nel miglior modo possibile lo sguardo e le attenzioni dei potenziali acquirenti, non è cosa semplice da raggiungere. O ancora, l’interpretazione dei rapporti che legano la redditività di un negozio ad altre variabili quali per esempio i voli, perché potrebbe verificarsi il caso in cui la maggior parte degli acquirenti che hanno dato remuneratività al negozio sono passeggeri di un volo in particolare. Sono tutte cose relativamente semplici da tenere sotto controllo quando si ha a che fare

con uno, due o anche sei o sette negozi, ma non di certo quando le attività sono 17 e con la previsione di diventare ben presto molte di più.

Ebbene la prima esigenza manifestata da Sat nel momento in cui i volumi ven

fon

a tutte queste esi

dita/passeggeri sono cresciuti esponenzialmente è proprio questa: studiare le attività svolte all’interno dell’aerostazione. Ma non si tratta di un controllo inteso nell’accezione corrente di una persona che supervisiona qualsiasi movimento. Si tratta piuttosto dell’esigenza di monitorare il movimento delle persone all’interno dell’aerostazione, riuscendo per quanto possibile, se pur generalizzando, ad interpretarne i percorsi, gli acquisti effettuati e quelli possibili. C’è poi un altro importantissimo tassello nel sistema di osservazione desiderato da Sat, ovvero quello che consentirebbe di tenere sotto controllo l’operato dei negozianti, inteso come l’esigenza di poter verificare, in qualsiasi momento, che ogni cosa sia al suo posto e che lo sia soprattutto ogni persona.

L’ultimo fondamentale elemento che per un’azienda è al giorno d’oggi damentale è senz’alcun ombra di dubbio l’esigenza di storicizzare il più possibile tutti i dati con il quale ogni giorno le persone ed i computer hanno a che fare. Storicizzare significa rendere il presente storia, in modo da poter, in qualsiasi momento del futuro poter recuperare dei dati da un archivio per poterne analizzare gli andamenti, studiare i movimenti e per diversi altri motivi. Tra l’altro fino ad oggi, per tornare al discorso delle royalty, le rilevazioni dei valori di fatturato mensile, da cui ricavare appunto i valori delle royalty spettanti a Sat, sono sempre stati fatti manualmente dal personale dell’azienda inserendo uno per uno i valori delle singole attività.

Ciò che Sat cerca è appunto un sistema in grado di sopperire

genze, alcune importanti e altre meno, ma che sfruttate tutte insieme nel miglior modo possibile sono in grado di fornire all’azienda un vantaggio competitivo nei confronti della concorrenza, che come detto in precedenza non è più solo costituita dagli aeroporti interessati allo stesso bacino d’utenza, bensì

è ora rappresentato anche dai più vicini centri commerciali, e da tutte le attività commerciali presenti in città o nelle zone limitrofe, o ancora nelle destinazioni di arrivo dei passeggeri.

2.4.1 Il primo approccio alla soluzione

questo punto è molto semplice inquadrare il problema nonché una pos

iene in nostro favore il fattore tec

ipale dello stesso è s

A

sibile soluzione, se pur a grandi linee. La stessa dirigenza aeroportuale ha elaborato delle soluzioni di base, che sono state di notevole importanza soprattutto per la prima fase di questo lavoro.

Per l’ottimizzazione delle soluzioni interv

nologico, quello che (erroneamente) alcuni ritengono essere la soluzione a tutti i problemi aziendali. Credo che nella trattazione, o meglio nella descrizione del problema fosse facile evincere il fatto che la tecnologia è sicuramente lo strumento più consono a fornire la soluzione.

Compito del presente lavoro, nonché argomentazione princ

tato ed è quello di studiare tutte le alternative possibili, partendo dalle esigenze manifestate nonché dalle possibili soluzioni proposte. Per poter comprendere al meglio la situazione nei minimi dettagli e per poter lavorare con una discreta competenza è stato molto utile il periodo di stage che ho svolto proprio all’interno dell’azienda, potendo così interpretare le differenze di ruolo di un negozio interno all’aeroporto rispetto a quello di uno situato in un normale centro commerciale, nonché il metodo di calcolo di remuneratività di un singolo passeggero e il valore medio di questo, inteso come l’entità media di un acquisto effettuato da una persona nei negozi dell’aerostazione. Al termine di questi tre mesi ho acquisito un minimo di quella terminologia tecnica che contraddistingue il mondo dell’aeronautica, ho cercato di capire

quali siano i metodi di lavoro del personale Sat nonché il grado di discrezionalità che l’azienda può vantare nelle proprie azioni nei confronti dell’ambiente esterno e di tutti quegli attori ivi compresi, per esempio le compagnie aeree o gli altri aeroporti. Il tutto volto a recuperare il maggior numero possibile di elementi utili al mio lavoro, anche per capire se ci siano e in tal caso quali siano i margini di cambiamento che possono essere inseriti nel sistema di lavoro adottato e oramai ben radicato nelle persone.

Nei prossimi capitoli tratteremo alcuni degli strumenti informatici che pot

iziale del ma

fornendo il background di competenze personali di cui necessitavo.

ranno rivelarsi utili per raggiungere il nostro obiettivo. Ne presenteremo le caratteristiche ed andremo ad analizzare in dettaglio quali siano i motivi che li rendono indispensabili per lo svolgimento di alcune attività. Si tratta di strumenti che al momento sono presenti ancora soprattutto nelle grandi aziende mentre nelle piccole e medie ci vorrà un po’ di tempo prima che prendano prepotentemente il loro spazio nei sistemi informativi delle aziende.

Durante la fase di preparazione per il progetto e di ricerca in

teriale necessario abbiamo cercato, utilizzando a tal proposito soprattutto internet, se e quali fossero gli aeroporti che hanno già maturato delle esperienze in questo campo, dato che si tratta di esigenze senz’altro avvertite anche da altre società di gestione aeroportuale. Abbiamo notato che sono davvero pochi quelli muniti di sistemi di questo genere e soprattutto si tratta naturalmente di aeroporti piuttosto grandi, per la maggior parte hub, mentre tra quelli regionali, Sat potrebbe portare il Galilei all’avanguardia nell’ambito della gestione delle attività affidate in subconcessione. Questo ha comportato l’ovvia conseguenza di non avere a disposizione dei modelli da seguire durante l’analisi, date le insormontabili differenze che corrono tra gli aeroporti che come detto hanno già adottato questo tipo di soluzioni, il che ha reso ancora più importante il ruolo del personale Sat, che mi ha seguito durante i lavori