Capitolo Secondo

2.1 La nascita della Balanced Scorecard (BCS)

Nel 1988 nasce la Balanced Scorecard (BSC), un nuovo sistema di gestione che permetteva ai manager di assumere il comportamento più adatto per raggiungere gli obbiettivi prefissati usando un sistema di misure predittive legate alla strategia.

Questo sistema vede il suo punto di forza nella capacità di vedere l’andamento aziendale attraverso varie prospettive, e non solo da un punto di vista economico finanziario.

L’idea di fondo tuttavia non si poteva definire altamente innovativa (e per questo vennero mosse alcune critiche inizialmente) poiché già in passato si erano affermati modelli di misurazione bilanciati basati sull’integrazione di misure economico-finanziarie e misure tecnico-fisiche: basti pensare al Tableau de bord o al sistema di misurazione implementato nel 1952 dalla General Elettric (che considerava otto distinte aree critiche di misurazione: redditività, posizione di mercato, produttività, leadership di prodotto, sviluppo del personale, atteggiamento delle persone, responsabilità sociale, risultati di breve e lungo periodo)1.

La vera in novità della BSC non è tanto legata alla presenza di indicatori, bensì al modo in cui questi vengono individuati, scelti ed utilizzati, cercando cioè di creare una forte relazione tra gli indicatori di performance e la strategia aziendale.

A questo punto venne fuori un altro dubbio, stavolta rivolto al metodo di implementazione della scorecard: “la declinazione della strategia di un ben definito set di misure porta a pensare ad un processo di formulazione della stessa strategia necessariamente deliberato ed altamente formalizzato.

In realtà, per prassi la strategia aziendale deve nascere solo parzialmente da un processo formalizzato; a questa deve aggiungersi l’insieme dei componenti e delle azioni aziendali che portano alla definizione delle strategie emergenti”2

.

In ultimo dobbiamo aggiungere una riflessione legata più alla modalità con cui le aziende vanno a progettare e introdurre il nuovo sistema3.

Infatti spesso si tende ad aggregare indicatori gia presenti in azienda con il rischio di orientare le azioni aziendali verso direzioni incompatibili o non connesse alla strategia.

1 M. Lebas, Mamagerial Accaunting in France: overview of the past tradition and current practice, European

Accaunting Review n.3 1994

2

F. Amiconi, G. Meloni, Forum sulla Balanced Scorecard, pag. 24 Economia e Management, Luglio/agosto 2002

3 C. D’areis, Al Nomini, Processi e strumenti, l’attualzione della strategia: la Balanced Scorecard, Aziendaitalia,

Prima di utilizzare questo strumento è quindi importante tenere presente i due principali rischi che si corrono nell’implementare la BSC:

da un lato la continua ricerca di coerenza tra misure e strategia potrebbe formalizzare eccessivamente il processo di definizione strategico finendo per irrigidirlo;

dall’altro l’integrazione multidimensionale del sistema di misurazione potrebbe portare alla scelta di indicatori non sempre in linea tra loro e con la strategia portando ad assumere azioni forvianti. Si potrebbe quindi arrivare ad ottenere una sorta di “schizofrenia”4

nel sistema di controllo che produrrebbe comportamenti in altri casi non auspicabili.

Presa visione dei dubbi che sono sorti su questo innovativo sistema analizziamo i suoi aspetti fondamentali.

Nell’inverno del 1992 viene pubblicato sull’Harvard Business Review il primo articolo, considerato il capostipite di tutta la letteratura sull’argomento, firmato da Robert Kaplan e David Norton intitolato “The Balanced Scorecard. The measure that drive the performance”.

Il termine deriva da un mutamento del lessico sportivo, e in particolare dai tabelloni utilizzati nelle gare di baseball e in quelle di basketball. In entrambi gli sport il punteggio è la risultante di una moltitudine di eventi e variabili, e solo con una loro attenta e continua analisi si può pensare di capire come andrà a finire la partita.

Esplicativa è anche la storica frase con la quale fu introdotta la BSC e gli strumenti di misurazione caratterizzati da una ponderazione di vari indicatori: “guidereste la vostra automobile guardando lo specchietto retrovisore? Certamente no! Allora come fate a guidare la vostra impresa guardando al bilancio e alle misure economico finanziarie che non sono altro che lo specchietto retrovisore dalle vostra azienda?”5

.

Dalla sua nascita numerose sono state le traduzioni del termine Balanced Scorecard, ma tra tutte quella che in letteratura è maggiormente utilizzata è “Scheda di Valutazione Bilanciata”, proposta dai curatori dell’Harvard Business Review, ed è a questa che faremo riferimento in questa trattazione.

4 Franco Amiconi e Gianluca Meloni, op. cit.

2.2 Le finalità della Balanced Scorecard

La Balanced Scorecard può essere definita come un sistema di management che associa la visione e le strategie ambientali ai fattori critici di successo e ad adeguate valutazioni dei risultati economici e non. Tutto in considerazione di una logica “causa-effetto”6.

La BSC deriva dunque dall’unione di due necessità, una orientata a competenze nel lungo termine, e l’altra, più statica, basata sull’andamento finanziario nel breve.

Si va così, ad integrare le misure economico finanziarie della performance passata con le misure dei driver della performance futura; gli obbiettivi e le misure della scheda derivano dalla visione e della strategia di un’organizzazione, esaminando l’andamento della società da quattro prospettive7

:

- Ecomonico-Finanziaria - Clientela

- Processi Interni

- Apprendimento e Crescita

Pur conservando nella parte economico-finanziaria un interesse per la performance a breve termine, la scheda rivela chiaramente quali siano i driver su cui far leva per generare valore anche nel lungo termine, condizione fondamentale al fine di garantire all’azienda la sopravvivenza e magari anche il successo competitivo8.

Questa visione ed analisi dell’impresa attraverso elementi economici ed elementi non economici esisteva già, la vera innovazione sta nel fatto che la Scheda di Valutazione Bilanciata considera importantissimo che tutto questo insieme di misure siano a disposizione del sistema di informazione per tutti i dipendenti di tutti i livelli aziendali. I dipendenti a contatto con il pubblico devono comprendere le conseguenze finanziarie delle loro decisioni ed azioni, l’alta dirigenza deve comprendere, invece, i driver del successo economico finanziario a lungo termine9 .

Il Flusso informativo generato dalla concomitanza di una impostazione topdown e bottomup10 diventa lo strumento vincente per un’analisi approfondita delle problematiche e delle necessità. Avremo infatti un duplice flusso di informazioni, uno che dall’alto definisce e impartisce la strategia e gli obbiettivi in termini comprensibili a tutti i livelli, a l’altro che dalla base dell’azienda

6

F. Alberti, Balanced Scorecard per gestire il futuro dell’azienda, Amministrazione e Finanza n. 1/2000

7

R.S. Kaplan, D.P. Norton, op. cit. pag. 34-38

8 G. Marie, Using the Balanced Scorecard, Harvard management update: a newsletter from Harvard Business School,

n.10 Ottobre 1997

9

F. Alberti, Balanced Scorecard per gestire il futuro dell’azienda, Amministrazione e Finanza n. 1/2000

10 L. Ferrrara, Balanced Scorecard: uno strumento per il controllo direzionale, pag. 227/228, Contabilità finanza e

corre verso il vertice riportando la attuabilità e le eventuali difficoltà nell’eseguire i compiti impartiti, in modo che, ove necessario, si possano apportare modifiche.

Se ben utilizzata la Balanced Scorecard è qualcosa di più che un sistema di misurazione della strategia e dell’agire; Le società più operative la utilizzano come un sistema strategico di management per gestire la strategia a lungo termine e realizzare processi di management di importanza fondamentale seguendo lo schema articolato su quattro punti11:

1- Chiarire e Tradurre la visione e la strategia

Questo è il primo passo da fare. La dirigenza deve tradurre la strategia dell’unità di business in obbiettivi strategici precisi

Prima di tutto è necessario decidere se sia più importante focalizzarsi sulla crescita dei profitti e del mercato, sulla redditività, o sulla generazione del cash flow (decisione strettamente legata alla fase di vita in cui si trova l’impresa).

In secondo luogo si deve pensare alla clientela, e quindi individuare in quale spicchio di mercato vogliamo essere competitivi.

È a questo punto che la Scheda diventa innovativa. Infatti in questa fase si andranno a ricercare dei processi nuovi e più efficienti sui quali lavorare, per ottenere risultati eccellenti sia per i clienti che per gli investitori.

Infine per allineare tutti gli obbiettivi delle tre precedenti prospettive, dovremo migliorare le conoscenze del personale, la tecnologia ed i sistemi di informazione, con investimenti mirati proprio in nelle competenze tecniche dei dipendenti. Infatti solo con del personale abile, preparato, e dotato della giusta strumentazione, che si può avere una significativa crescita delle vendite o un aumento della costumer satisfaction.

2- Comunicare e collegare tra loro obbiettivi e misure strategiche

In questa fase, una volta definiti i target correttamente tradotti dalla strategia aziendale, si dovranno svolgere le operazione necessarie per una corretta ed adeguata comunicazione a tutti i livelli dell’organizzazione degli obbiettivi da raggiungere affinché la strategia abbia successo.

Gli obbiettivi generali comunicati agli alti livelli dovranno essere scomposti in obbiettivi più specifici destinati ai livelli più bassi: ogni unità di business dovrà elaborare quindi la propria

11

R.S. Kaplan, D.P. Norton, op. cit. pag. 20 e ss F. Alberti, op.cit.pag.48

Balanced Scorecard che sarà continuamente messa in relazione con la scheda aziendale elaborata nella prima fase.

3- Pianificare, fissare obbiettivi, e allineare iniziative strategiche

L’alta dirigenza deve fissare degli obbiettivi per le misure della scheda e indicare i traguardi da raggiungere (in genere in un arco di tempo no superiore ai cinque anni).

Alcuni dei possibili obbiettivi economico-finanziari che si prefiggono le aziende sono rappresentati dal raddoppio della redditività del capitale investito, oppure un aumento esponenziale delle vendite nei cinque anni successivi. Per ottenere questi risultati è necessario che i manager fissino degli obbiettivi per la clientela, per i processi interni, per l’apprendimento e la crescita.

Diciamo che l’obbiettivo è la soddisfazione, o meglio il superamento, della soddisfazione della clientela, perché ciò avvenga i manager dovranno attuare delle innovazioni alle altre prospettive. La reingegnerizzazione presa in considerazione nella BSC non si basa solo sul taglio dei costi, ma bensì alla riduzione dei tempi nei cicli di evasione dell’ordine, definizione di processi più brevi per un’immissione più celere sul mercato dei nuovi prodotti e sul potenziamento delle competenze del personale.

L’obbiettivo finale consiste di utilizzare una serie di rapporti causa effetto in modo che determinate caratteristiche (compressione dei tempi…) si traducano in una performance economico finanziaria superiore.

4- Potenziare il feedback e l’apprendimento strategico

Quest’ultimo punto consente all’executive di avere un feedback che prima d’ora non aveva, garantendo quindi anche un apprendimento organizzativo elevato.

La BSC come gia detto consente un monitoraggio step by step della strategia permettendo di individuare eventuali necessità di apportare modifiche.

Si passa da una visione rivolta esclusivamente verso il passato (analisi dei risultati ottenuti) ad una valutazione del fatto che le loro aspettative riguardo agli obbiettivi siano sempre attendibili.

La organizzazione deve quindi avere una capacità di apprendimento a doppio anello (tipico delle logica del controllo strategico)12, un apprendimento che si verifica quando i manager si chiedono se la teoria con la quale stanno operando sia sempre coerente con la realtà.

12

C. Argyris, D.A. Schon, Organizazional Learning, II: Theory, Method and practice, Addison-Wesley Reading (Mass) 1996

Il “primo anello” consiste nell’attuare un feedback per verificare che la strategia da loro programmata sia eseguita secondi il piano.

Il “secondo anello” è invece rappresentato da un feedback che consente di accertare se la strategia progettata è ancora valida ma soprattutto destinata al successo.

Definiti quindi i caratteri generali della Balanced Scorecard possiamo andare a enucleare i pregi che l’adozione dello strumento può provocare all’interno di un sistema di gestione aziendale:13

- Una visione Olistica che abbracci tutto l’insieme di elementi/individui che ruotano intorno alla azienda, in modo da assumere un carattere di rete che permetta il monitoraggio di ogni variabile che possa influenzare, positivamente o negativamente, l’attività aziendale

- Un’impostazione che consenta procedure rapide ed efficaci: è importante infatti lasciare il precedente sistema altamente burocratizzato e che utilizzava solo i budget e i report, per passare ad un sistema dove le decisioni e tutti i processi possano essere presi nel giusto momento e con la necessaria tempestività. Per tutto questo è anche necessario l’utilizzo di sistemi informativi appropriati.

- Allineamento delle caratteristiche della società a lungo termine in modo da poter conservare il potenziale attuale anche nel futuro: attraverso le quattro prospettive si proietta l’azienda nel futuro andando ad agire sui proprio punti di forza.

- Infine il feedback “a due anelli” consente di evitare sprechi inutili, nel caso di mutamenti del mondo esterno, che si verificherebbero nell’attuare processi definiti nel passato senza considerare la contingenza del momento.

2.3 La Balanced Scorecard e l’analisi delle quattro prospettive

Dagli anni ottanta ad oggi si è sempre più rafforzata l’idea che il solo monitoraggio dell’andamento economico-finanziario non fosse più sufficiente. Si è quindi incominciato a spostare l’attenzione anche verso la sfera dei clienti e dei processi interni al fine di migliorare proprio l’aspetto economico-finanziario grazie alla BSC.

13 R.S. Kaplan, D.P. Norton, Translation the Balanced Scorecard from performance measurement to strategic

Le misure degli indicatori della scheda di valutazione bilanciata però non devono essere presi come dati fini a se stessi, bensì come dati che sono fortemente collegati tra loro e che si completano a vicenda.

“La metafore più appropriata dovrebbe essere non quella di un cruscotto disseminato di spie della strumentazione, bensì quella di un simulatore di volo”14, che vada quindi a considerare i rapporti causa-effetto che sussistono tra le variabili critiche in maniera tale da poter descrivere completamente la traiettoria della strategia.

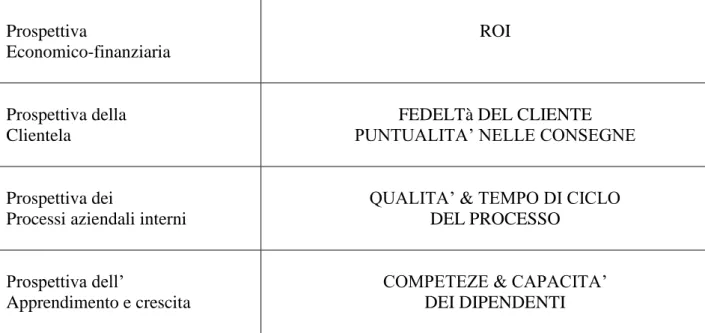

Cerchiamo di spiegare il rapporto causa effetto con un esempio (fig. 1):

Partendo dalla prospettiva economico finanziaria possiamo individuare la redditività del capitale investito come misura da tenere in considerazione ed il suo driver potrebbe essere la espansione delle vendite da parte di clienti esistenti in seguito alla alta fedeltà degli stessi.

La fedeltà dei clienti viene considerata dalla BSC nella prospettiva clienti visto che si ritiene che abbia una forte influenza sulla redditività del capitale investito.

In questo ambito si è venuti a considerare la puntualità nella consegna degli ordini come il valore più apprezzato dai clienti e quindi un miglioramento di questo aspetto porterebbe di sicuro ad un aumento della fedeltà del cliente.

A questo punto è importante individuare quei processi interni su cui è necessario operare per poter ottenere una maggiore puntualità nelle consegne. Questo lo si può raggiungere con tempi di cicli più brevi nei processi operativi ed un elevato livello qualitativo dei processi interni.

Il tutto è ottenibile addestrando i proprio dipendenti operativi e migliorandone la capacità, obbiettivo che va a figurare nella prospettiva dell’apprendimento e crescita dalle scheda.

In letteratura15 è sorto spesso il dubbio che quattro prospettive siano o no effettivamente sufficienti

al fine di articolare una buona scorecard. Infatti la scheda deve essere vista come un modello di base e non una struttura rigida da seguire alla lettera.

Secondo un’analisi fatta16

non si riscontrano aziende che abbiano strutturato la loro BSC su un numero inferiore a quattro prospettive, al tempo stesso però, a seconda delle circostanze particolari su cui si può trovare ad operare un’organizzazione, è possibile aggiungere una o più prospettive a quelle già indicate.

Tuttavia la quattro prospettive studiate e proposte dai fondatori, se ben articolate, risultano soddisfacenti per delineare completamente l’assetto dell’organizzazione, ragion per cui ci limiteremo ad analizzare solo esse.

14 R. Kaplan, D. Norton, Balanced Scorecard, Tradurre la strategia in azione, pag. 38, Isedi, 2000 15

R. Kaplan, D. Norton, op. cit., pag. 43, Isedi

16 R. Kaplan, Devising a Balanced Scorecard matched to business strategy, planning review, n.5 settembre-ottobre,

Figura 1 – Possibili indicatori di performance di ciascuna prospettiva della BSC. Fonte nostra. Prospettiva

Economico-finanziaria

ROI

Prospettiva della Clientela

FEDELTà DEL CLIENTE PUNTUALITA’ NELLE CONSEGNE

Prospettiva dei

Processi aziendali interni

QUALITA’ & TEMPO DI CICLO DEL PROCESSO

Prospettiva dell’

Apprendimento e crescita

COMPETEZE & CAPACITA’ DEI DIPENDENTI

2.3.1 La prospettiva economico-finanziaria

La Balanced Scorecard dovrebbe spingere le varie unità di business a pianificare e raggiungere i loro obbiettivi economico-finanziari in linea con la strategia aziendale; ne deriva quindi che gli obbiettivi economico finanziari servono a focalizzare gli obbiettivi e le misure di tutte le altre prospettive come un “collante” per la definizione delle quattro prospettive.

Gli obbiettivi economico finanziari possono differire molto in misura non indifferente a seconda del ciclo di vita in cui si trova ad essere l’impresa.

Generalmente si tendono a definire tre stadi17:

- Crescita (o sviluppo) - Mantenimento - Raccolto

Nella Crescita l’azienda si trova nelle prime fasi di vita ed i suoi prodotti/servizi hanno un elevato potenziale di crescita.

17

M. De Marco, V. Salvo, W. Lanzani, Balanced Scorecard, dalla teoria alla pratica, pag. 23 Franco Angeli, Milano 1999

Gli investimenti saranno orientati ad aumentare la capacità produttiva, potenziare i sistemi e le infrastrutture informatiche ed il sistema di distribuzione in modo da sviluppare più proficue relazioni con i clienti.

In questa fase il cash flow è negativo ed il ritorno sul capitale investito molto basso.

In questo stadio le possibili misure della performance saranno il tasso di crescita dei risultati reddituali ed il tasso di crescita dei ricavi nei mercati di riferimento. In oltre è importante mantenere un adeguato livello di spesa.

Nella seconda fase, quella del Mantenimento, l’azienda deve effettuare ancora investimenti per ottenere migliori ritorni sul capitale investito.

Gli investimenti di queste aziende sono orientate ad eliminare eventuali strozzature, espandere la capacità e potenziare il miglioramento. Le misure di prestazione più idonee sono quelle legate al concetto di redditività, come, ad esempio, il reddito operativo o il margine lordo.

Nell’ultima fase, la Maturità, il manager cerca di raccogliere i frutti degli investimenti effettuati in precedenza.

In questa fase gli investimenti sono atti più che altro al mantenimento del livello raggiunto ed andranno ben definiti in modo da avere tempi di recupero molto brevi in modo da massimizzare il cash flow operativo al netto delle riduzioni dovute al capitale investito.

Per ognuno dei tre stadi, Kaplan e Norton, suggeriscono tre strategie18 economico finanziarie che devono guidare la strategia del business:

1)Crescita ed integrazione delle entrate, la cui misura consiste nel tasso di aumento delle vendite e della quote di mercato per determinate aree geografiche. Questo è ottenibile con la creazione di nuovi prodotti; il proporre a nuovi clienti i vecchi prodotti; creare nuove relazioni; creare un mix diverso tra prodotti sevizi; definire una nuova strategia di prezzo.

2)Riduzione dei costi /miglioramento della produttività, facendo leva su:

-aumento della produttività delle vendite, tipico delle aziende nella fase di crescita; -riduzione dei costi unitari, tipico delle aziende nella fase di mantenimento;

-migliorare il mix dei canali, utilizzando le nuove tecnologie;

-riduzione delle spese operative, ovviamente tenendo ben presente la risposta del cliente a questi tagli.

3)Utilizzazione degli asset/strategie degli investimenti, ottenibile facendo leva su:

-migliorare il ciclo monetario, che si identifica con la durata del ciclo “cash to cash”, cioè il tempo necessario per convertire i pagamenti in contanti ai fornitori nei pagamenti in contanti ricevuti dai clienti.

-migliorare l’utilizzo degli asset, sia per migliorare la produttività, sia per accelerare il processo di investimento.

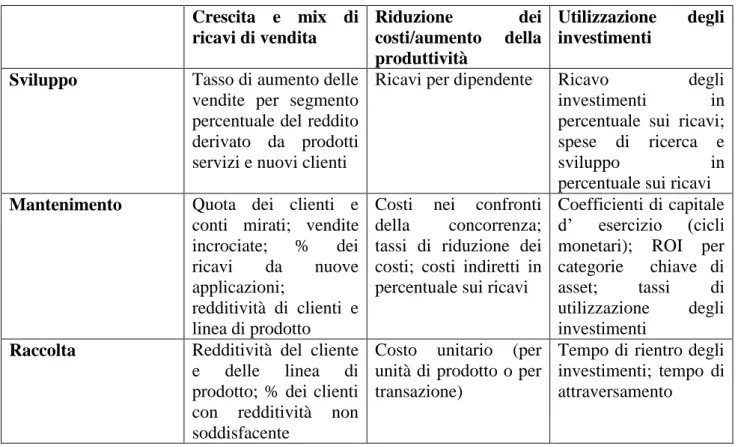

In base a quanto detto fino ad ora, volendo andare a definire gli indicatori della prima prospettiva tramite un’analisi basata sulla finalità strategica e sulla base del ciclo di vita del business, si può andare a delineare il seguente schema:

Figura 2 - indicatori economico-finanziari secondo la fase di vita dell'azienda.19

Crescita e mix di ricavi di vendita Riduzione dei costi/aumento della produttività Utilizzazione degli investimenti

Sviluppo Tasso di aumento delle

vendite per segmento percentuale del reddito derivato da prodotti servizi e nuovi clienti

Ricavi per dipendente Ricavo degli investimenti in percentuale sui ricavi; spese di ricerca e

sviluppo in

percentuale sui ricavi

Mantenimento Quota dei clienti e

conti mirati; vendite incrociate; % dei ricavi da nuove applicazioni;

redditività di clienti e linea di prodotto

Costi nei confronti della concorrenza; tassi di riduzione dei costi; costi indiretti in percentuale sui ricavi

Coefficienti di capitale d’ esercizio (cicli monetari); ROI per categorie chiave di asset; tassi di utilizzazione degli investimenti

Raccolta Redditività del cliente

e delle linea di prodotto; % dei clienti con redditività non soddisfacente

Costo unitario (per unità di prodotto o per transazione)

Tempo di rientro degli investimenti; tempo di attraversamento

2.3.2 La prospettiva della clientela

Le imprese che adottano la Balanced Scorecard identificano in questa prospettiva le fonti all’origine della voce “ricavi”, in quanto qui si vanno a definire i segmenti di clienti e di mercato.

Questa seconda prospettiva permette di verificare che le misure dell’esito nei confronti dei clienti siano in linea con i segmenti prescelti e inoltre di individuare e misurare in modo specifico le proposte di valore che intendono rivolgere a determinati segmenti di clientela e mercato.

L’analisi della clientela e dei suoi bisogni, in un periodo caratterizzato da un’elevata turbolenza ambientale è diventato fondamentale per la sopravvivenza dell’azienda ed il raggiungimento degli stessi obbiettivi economico finanziari.

L’attenzione delle imprese sarà quindi sempre più rivolta verso l’esterno.

Il compito dei manager sarà quello di tradurre , nell’ambito di questa prospettiva, la formulazione della missione e della strategia in obbiettivi specifici, tenendo sempre a mente la soddisfazione dei clienti.

Infatti “le imprese che tentano di essere tutto per tutti di solito finiscono per essere niente per nessuno”20

.

Infatti le unità di business devono individuare i segmenti di mercato rappresentati nella clientela esistente, prima di scegliere i settori nei quali decidere di mostrarsi competitivi21.

La prima cosa da fare sarà, nello strutturare questa prospettiva, quella di effettuare una segmentazione di mercato, gli obbiettivi ed i relativi parametri potranno essere definiti dopo aver scelto i clienti ed il segmento (o i segmenti) di mercato a cui rivolgere la propria offerta.

“L’essenza della strategia in effetti, non è solo scegliere che cosa fare ma anche scegliere che cosa non fare”22

.

Vi sono due tipi di parametri utilizzabili per la prospettiva della clientela: il primo costituito dalle misure tradizionali che sono valide per qualunque tipo di azienda; il secondo tipo, invece, misura le specifiche determinanti dei risultati dal punto di vista del cliente, cioè la value position dell’impresa.

Il gruppo di misure primarie comprende quindi23: (vedi fig. 3)

- Quota di mercato - Fedeltà del cliente - Acquisizione di clienti - Soddisfazione della clientela - Redditività della clientela

20 R. Kaplan, D. Norton, op. cit., pag. 72, Isedi

21 G. Ricciardi, Balanced Scorecard: miglioramento delle performance aziendali, pag. 20, Amministrazione e Finanza,

n. 12/2002

22 Simons, L’evoluzione del controllo di gestione, pag. 46, Amministrazione e Finanza Oro, n.1/2000 23 R. Kaplan, New systems for measurement and control, pag. 23, Rengeneering Economist, n. 3/1991

Vediamole nel dettaglio:

1- Quota di mercato: consente di capire all’impresa in che modo esse stia penetrando nel mercato target e può aiutare il manager a ponderare il giudizio dato in base al semplice valore dei ricavi. Le imprese possono quindi misurare in base ad ogni cliente quanta parte del fatturato da essi generato, stanno catturando.

2- Fedeltà del cliente: la fidelizzazione è il grado di un’impresa di mantenere la continuità delle relazioni con i proprio clienti. Questa può essere misurata con indicatori come la percentuale di crescita del business in cui si opera, il numero di clienti persi, l’aumento dei ricavi sui clienti già esistenti.

3- Acquisizione di clienti: questa capacità può essere misurata dal tasso con cui un’azienda riesce ad attrarre nuovi clienti ed entrare in nuovi business.

4- Soddisfazione del cliente: si tratta di un indice di cruciale importanza vista la sua influenza sugli altri indici come la fidelizzazione e l’acquisizione di nuovi clienti, e costituisce un feedback relativo all’andamento dell’azione dell’impresa.

Tale indice, affinché agisca in maniera positiva sui ricavi della società, deve essere percepito dal cliente a livelli elevati; infatti soltanto quando i clienti giudicano la loro esperienza di acquisto del tutto soddisfacente o almeno estremamente soddisfacente un’impresa può contare sul fatto che ripetano l’acquisto24

.

Uno degli strumenti più utilizzati per valutare la customer satisfaction sono i questionari che monitorano diversi e molteplici aspetti aziendali.

5- Redditività del cliente: è un parametro che deve necessariamente integrare la lettura dei quattro precedenti. Infatti questo indice ci permette di valutare se gli investimenti e gli sforzi sostenuti dall’impresa per soddisfare o acquisire nuovi clienti saranno compensati da margini positivi derivanti da incrementi delle vendite. Con questi dati in mano i manager possono decidere obiettivamente se continuare con un determinato segmento di mercato oppure abbandonarlo.

24 T.O. Jones, W.E. Sasser, Why satisfied customer defect, Harvard Business Review, pag. 88/99, novembre-dicembre

Figura 3 - misure primarie di performance della prospettiva della clientela.

QUOTA DI

MERCATO

Esprime (in termini di numero di clienti, ricavi complessivi o volume di vendite in unità) la parte del volume d’affari complessivo di un business, realizzata, da una determinata unità (azienda, business unit, dimensione…ecc.)

ACQUISIZIONE DEL CLIENTE

Misura, in termini assoluti o relativi, il tasso col quale una certa unità di business attira o acquisisce nuovi clienti o commesse

FIDELIZZAZIONE DEL CLIENTE

Individua, in termini assoluti o relativi, il tasso col quale una certa unità di business conserva o mantiene i rapporti con i clienti

SODDISFAZIONE DEL CLIENTE

Valuta la soddisfazione dei clienti in rapporto a criteri specifici di performance che rientrano nella proposta di valore

REDDITIVITA’ DEL CLIENTE

Misura il profitto netto ricavato da un cliente o da un segmento di clientela, una volta detratte le spese necessarie per supportare quel cliente

Vi è infine un secondo gruppo di misure, questa volta delle caratteristiche che creano valore per i clienti obbiettivo, incrementandone il livello di soddisfazione e di fidelizzazione.

Questo secondo gruppo di indici non è universale per tutte le imprese anche se possiamo individuare una seria di caratteri in grado di coordinare le proposte per creare valore in tutti i settori:

1- Caratteri qualitativi del prodotto/sevizio: quale la funzionalità del prodotto/servizio, il prezzo di vendita, il tempo e la qualità.

2- Rapporto con il cliente: con parametri che riguardano il servizio al cliente in termini di consegna e assistenza post vendita.

3- Immagine e reputazione: comprende i fattori intangibili che attraggono il clietnte all’azienda (pubblicità...).

2.3.3 La prospettiva dei processi interni

Lo scopo principale di questa terza prospettiva è quello di andare a individuare i processi utili per la soddisfazione dei clienti e degli azionisti consentendo di focalizzare le proprie energie in modo mirato e tale da raggiungere gli obiettivi prefissati.

Nella BSC si raccomanda, all’interno di questa prospettiva, di definire una catena del valore costituita da tre processi: quello di innovazione, operativo, e quello del servizio post vendita. Ed è proprio questo l’elemento innovativo, quello cioè di puntare i miglioramenti non solo sui processi aziendali esistenti, bensì anche su quelli nuovi. Limitarsi a sovrapporre le misure della performance sui processi esistenti o reingegnerizzati, può produrre miglioramenti solo a livello locale, ma è improbabile che consenta di realizzare obbiettivi ambiziosi a beneficio di clienti e azionisti.

Adesso le forze di tutte le aziende sono orientate al miglioramento della qualità, alla riduzione dei tempi di ciclo, ad aumentare il rendimento, a massimizzare il volume di lavoro e ad ottenere costi inferiori per i processi interni; di conseguenza, focalizzare l’attenzione solo sul miglioramento dei parametri prima citati (qualità, tempi di ciclo, costi dei processi…) non determina la creazione di competenza uniche e distintiva per l’azienda stessa25

.

La determinazione degli obiettivi di questa prospettiva direttamente dalla strategia generale, e con il sistema di comunicazione dall’alto verso il basso, consente di individuare dei processi totalmente nuovi e peculiari che possono portare l’azienda ad eccellere e distinguersi dalle concorrenti.

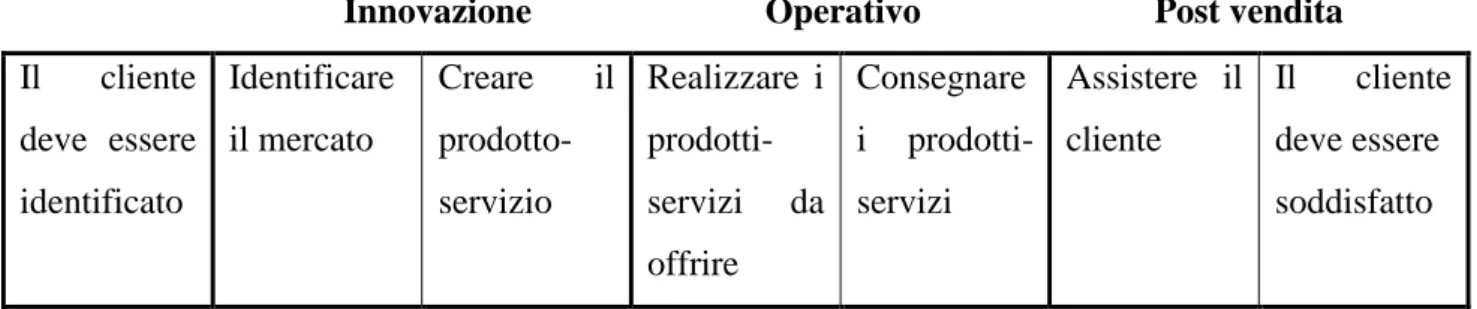

Vediamo ora come è possibile definire un modello generico di catena del valore che fornisca una base su cui la aziende possano adattare le proprie esigenze.

Tale modello è basato su tre principali processi di attività economica tra loro concatenati (fig.4):

- Innovazione - Operativo

- Servizio post vendita

Figura 4 - modello generico di catena del valore.

Innovazione Operativo Post vendita

Il cliente deve essere identificato Identificare il mercato Creare il prodotto-servizio Realizzare i prodotti-servizi da offrire Consegnare i prodotti-servizi Assistere il cliente Il cliente deve essere soddisfatto

25 L. Ferrara, Balanced Scorecard: uno strumento per il controllo direzionale, contenuti e struttura della BSC,

Inizialmente, anche gli autori della Balanced Scorecard, come molti altri, avevano visto il processo di innovazione come un elemento esterno: esso infatti era stato considerato a parte rispetto ai processi aziendali primari26. Successivamente però, lavorando con le aziende, Kaplan e Norton riconsiderarono il loro punto di vista andando ad inserire nei processi aziendali interni anche quello dell’innovazione. Ciò fu infatti la conseguenza del fatto che per molte aziende essere efficaci, efficienti e tempestivi nei processi di innovazione era una priorità.

Questo perché il processo d’innovazione rappresenta “l’onda lunga” della creazione di valore in cui le aziende prima di tutto identificano e coltivano i nuovi mercati, i nuovi clienti e al tempo stesso analizzano le esigenze emergenti dei clienti già consolidati.

In base alla fig. 4 si capisce chiaramente che il processo di innovazione si basa su due fasi: nella prima manager intraprendono una ricerca di mercato per catalogarne le dimensioni, la natura e le preferenze dei clienti. Per ottimizzare questa fase i responsabili si devono porre due domande prima di porre in essere la fase di progettazione e di sviluppo:

1. Quale gamma di vantaggi sarà apprezzata dai clienti nei prodotti di domani?

2. In che modo, grazie all’innovazione, potremo prevenire i concorrenti offrendo questi vantaggi sul mercato?

La seconda fase riferendoci sempre alla fig. 4 consiste nel processo gestionale operativo. Questo rappresenta “l’onda corta” della creazione del valore d’impresa. Esso ha inizio con l’arrivo dell’ordine di un cliente e si conclude con la consegna al cliente del prodotto o del servizio richiesto.

In questa fase, una delle variabili critiche è la consegna efficiente e regolare di quanto chiesto dal cliente. In generale le operazioni che definiscono il processo operativo tendono ad essere ripetitive e ben strutturate, e ciò ha portato anche all’adozione di sistemi di controllo standard basati fondamentalmente sul solo aspetto economico finanziario (efficienza della mano d’opera, delle macchine e le variazioni dei prezzi d’acquisto…).

I problemi che si sono venuti a formare a causa di questa crescente miopia da parte delle organizzazioni, associata all’utilizzo da parte delle nuove aziende giapponesi di nuovi sistemi di management, ha indotto le organizzazioni che intendevano rimanere competitive sul mercato, a integrare le tradizionali misure economico-finanziarie con misure relative alla qualità e al tempo di ciclo27.

26

R. Kaplan, D. Norton, The Balanced Scorecard – the measures that drive the performance, Harvard Business Review, n. 1 gennaio-febbraio, 1992.

R. Kaplan, D. Norton, putting the balanced scorecard to work, Harvard Business Review, n. 5 settembre-ottobre, 1993. R. Kaplan, D. Norton, using the balanced scorecard as strategic management system, Harvard Business Review, n. 1 gennaio-febbraio, 1996.

L’attenzione è quindi rivolta al tempo di consegna dei prodotti/servizi al cliente, ma anche alle attività e ai relativi costi secondo una logica Activity Based.

Infine l’ultimo stadio del valore interno è il servizio post vendita (fig. 4).

Questo processo racchiude in se tutto ciò che succede dopo la vendita del prodotto, e quindi comprende l’attività di garanzia e delle attività che dovranno accompagnare il cliente all’utilizzo del prodotto acquistato.

2.3.4 La prospettiva dell’apprendimento e della crescita

La quarta ed ultima prospettiva nella scheda di valutazione bilanciata è incentrata sull’apprendimento e la crescita dell’organizzazione.

Gli obbiettivi attraverso la prospettiva economico-finanziari, la prospettiva della clientela e la prospettiva dei processi interni, servono ad identificare gli ambiti nei quali l’azienda deve eccellere per raggiungere una performance positiva.

Non investire sulla capacità del personale vuol dire produrre conseguenze negative nel lungo termine.

Nel costruire una scheda di valutazione bilanciata si possono evidenziare sostanzialmente tre categorie principali da tenere sotto controllo nell’ambito di questa quarta prospettiva28

:

- Capacità del personale

- Capacità dei sistemi informativi

- Motivazione, enpowerment e allineamento

Guardiamole nel dettaglio:

1) Capacità del personale.

Le capacità e le competenze dei dipendenti assumono una importanza eccezionale nella Balanced Scorecard in quanto si capisce che sono questi i soggetti che operano le scelte dalla dirigenza e che stanno a contatto con i clienti.

Le idee di miglioramento dei processi o della prospettiva del cliente devono essere compatibili con la capacità del personale che devono subire un percorso formativo che li riqualifichi ogni volta per il raggiungimento di nuovi obbiettivi.

28 R. Kaplan, D. Norton, Bulding a strategy-focused organization, Balanced Scorecard report: a newsletter from Harvard

Per valutazione dello stato dei dipendenti si usa un sistema costituto da tre misure “core”:

- Soddisfazione della persona - Fedeltà della persona - Produttività della persona

All’interno di questo gruppo il primo punto è considerato come driver rispetto agli altri due.

La soddisfazione del personale, oggi, è tenuta altamente in considerazione dalle imprese in quanto si è visto che avere un personale soddisfatto è essenziale per l’aumento della produttività, della reattività e della qualità del servizio offerto ai clienti. Questo indice è spesso misurato con sondaggi annuali.

La fidelizzazione del personale è invece importante per quei dipendenti su cui l’impresa ha un interesse a lungo termine. Infatti la perdita prematura di questi individui porterebbe una perdita di capitale intellettuale, soprattutto se su di essi sono stati effettuati degli investimenti per la formazione.

La produttività dei dipendenti è una misura derivante da una molteplicità di componenti che vanno dai dipendenti ai processi interni ai clienti. In ultima analisi il calcolo di questa misura viene fatto considerando i ricavi per addetto; con questa misura si ottengono informazioni relative a quanto ricavo può essere generato da ogni singolo dipendente.

2) La capacità dei sistemi informativi.

Presa coscienza dell’importanza della formazione del personale, è necessario capire che in un ambiente perturbato come quello di oggi ciò non può bastare. Per gli addetti a tutti i livelli di un’impresa diventa fondamentale integrazione di un buon sistema informativo sui clienti, sui processi interni e sulle conseguenze economico-finanziarie delle loro decisioni.

I dipendenti a contatto con il pubblico ad esempio devono essere informati sul rapporto che intercorre tra il cliente e l’impresa e sul segmento che ogni singolo cliente rappresenta in modo da poter ponderare in maniera corretta tutte le azioni.

Al tempo stesso, un buon sistema informativo può valere da feedback rapido ed accurato sull’operato di ogni operatore, che può personalmente apportare delle modifiche al suo operato se lo ritiene opportuno.

Al fine di valutare la capacità dei sistemi informativi è stato elaborato un coefficiente di copertura strategica delle informazioni, tale rapporto stima la disponibilità di informazioni in rapporto alle esigenze previste.

In questa analisi si prende atto che nonostante il personale sia qualificato e dotato di un buon sistema informativo, questo può non contribuire al successo dell’azienda se non motivato ad agire nell’interesse dell’azienda stessa o se non ha libertà di prendere decisioni.

Per la misurazione di questo indice si può analizzare, ad esempio, il numero di proposte da parte dei dipendenti per migliorare i processi interni, il tempo di ciclo e la qualità, e comunicare poi ai dipendenti quale decisione è stata presa. Se queste proposte sono risultate utili per l’organizzazione possono essere previste retribuzioni, e quindi indurre il resto del personale ad agire in positivo per l’organizzazione.

Spesso questi cambiamenti non sono possibili da effettuare come singoli ma devono essere sviluppati come team. Anche in questi casi si può individuare qual’è la squadra migliore come idee, capacità di lavorare in gruppo e flessibilità lavorativa ed andare a premiare il team od i team che si ritiene abbia raggiunto gli obbiettivi prefissati.

2.4 Considerazioni finali

L’analisi delle caratteristiche della Balanced Scorecard ci offre lo spunto per trarre alcune considerazioni finali riguardo allo strumento.

In primo luogo si può affermare che la BSC si pone come un vero e proprio approccio di gestione strategica, e non come semplice strumento di controllo aziendale. Si può infatti notare la capacità di operare come un simulatore gestionale con proiezioni a lungo termine, quali le economico-finanziarie, e proiezioni a breve termina che servono appunto per il conseguimento degli obbiettivi a lungo termine.

Attraverso un ben articolato sistema d’informazione, si ha la conoscenza da parte di tutti i dipendenti dell’azienda della strategia, in quanto questa viene tradotta in obbiettivi minori e di semplice comprensione bilanciando attraverso le quattro prospettive, obbiettivi che a primo impatto potrebbero sembrare contrastanti.

Infine nella scheda di valutazione bilanciata si pone una forte attenzione da parte di tutta l’organizzazione sulle relazioni causa-effetto dei fenomeni aziendali, soprattutto rivolti agli aspetti d’innovazione competitiva e di posizionamento di mercato.

Tuttavia bisogna annotare alcune considerazioni critiche nei confronti della BSC:

- La Balanced Scorecard può operare in modo efficace solo se viene adattata alle necessità dell’impresa che intende introdurla. Questo modello infatti non ha valenza assoluta:Le quattro

prospettive “di base” possono infatti non essere le più critiche per la specifica azienda e sono quindi da prendersi si come un modello, da personalizzare a seconda delle singole esigenze aziendali. - Se l’azienda non ha ben definito gli obbiettivi che intende raggiungere potrebbe correre il rischi di trovarsi impossibilitata nel realizzare un’efficace BSC.

Se l’azienda arrivasse a introdurre la BSC senza una adeguata giustificazione di fondo, gli intendi aziendali ed il personale necessario si potrebbe andare in contro al fallimento della programmazione strategica aziendale.

- Una terza considerazione va fatta sui costi che può essere necessario sostenere per istallare la BSC come ad esempio i nuovi sistemi informativi o i sistemi di misurazione di alcune performance. - Un’ulteriore considerazione riguarda che la BSC pone ancora l’enfasi maggiore sulla misure economico-finanziarie e focalizzate sull’interno.

Si corre quindi il rischio di raggiungere sì gli obiettivi, ma di non avere fornito al cliente ciò che veramente voleva. In questa ottica sarebbe opportuno orientare la BSC maggiormente verso l’esterno realizzando una scheda che riconosca esplicitamente l’efficacia della catena del valore allargata non solo ai clienti, ma anche a risorse esterne quali fornitori, sistemi distributivi, ed il tessuto sociale esterno di riferimento.

- Un’ultima si lega alla difficoltà della Balanced Scorecard di misurare realmente il patrimonio intangibile dell’azienda ed in particolare il patrimonio delle conoscenze. Si ritiene infatti che il patrimonio intellettivo del personale sia un bene sempre più importante per ottenere o mantenere il vantaggio competitivo. Le capacità della BSC in questa misurazione sono limitate e sarebbe quindi opportuno integrare il modello con altri sistemi di misurazione.