61

CAPITOLO 2

Il Rischio di Liquidità: i diversi approcci per la misurazione

1.

Le tecniche di misurazione del Rischio di liquidità

Il processo di gestione del rischio di liquidità, vale a dire il Liquidity Risk

Management, merita particolare attenzione soprattutto per ciò che riguarda il block delle metodologie di misurazione del rischio. Affinché il governo e la

gestione del rischio di liquidità siano efficaci, è necessario che all’interno della struttura di una banca siano predisposte robuste procedure per misurare il rischio, oltre che per identificarlo monitorarlo e controllarlo.51 Tali metodologie di misurazione variano in funzione della dimensione, dell’operatività e della complessità organizzativa della banca. Un sistema di misurazione efficace deve essere previsionale deve riguardare tutto l’insieme di stock di attività e di flussi di cassa, i fabbisogni finanziari rispetto alle fonti di liquidità prontamente disponibili e liquidabili e di conseguenza deve essere costruito in base al modello di business adottato dalla banca (si ricorda, ancora una volta, il passaggio dal modello Originate and Hold al modello Originate To Distribute e i correlati limiti che si possono intravedere). Tuttavia, l’ambiguità, la multidimensionalità e la circolarità del rischio in questione hanno determinato l’assenza, in letteratura e nelle prassi operative, non solo di una definizione univoca, ma ancor più di metriche di misurazione sufficientemente condivise. Addirittura i modelli regolamentari si basano su approcci tra loro talmente poco armonizzati, che impediscono analisi appropriate, e che rendono la previsione di un presidio patrimoniale a copertura del rischio di liquidità di difficile individuazione.

62 È comunque importante per tutti gli istituti creditizi concentrarsi sulla gestione del rischio di liquidità, e la chiave giusta per farlo è garantire un adeguato e costante monitoraggio della liquidità, mantenere dei canali di comunicazione e agire tempestivamente per evitare situazioni di rischio di liquidità estreme.52 È possibile, comunque, proporre in questa sede un elenco delle tecniche di misurazione e valutazione della liquidità utilizzate all’interno di una banca. Si tratta, però, di tecniche sicuramente ancora in fase di sviluppo e completamento, e che hanno cominciato a perfezionarsi in virtù dei recenti cambiamenti regolamentari, organizzativi e gestionali in materia di rischio di liquidità.

Gli approcci riguardano le due dimensioni principali del rischio in esame: il

Funding Liquidity Risk e il Market Liquidity Risk, definiti e descritti già

precedentemente. E inoltre, si riserverà uno spazio alle tecniche di Stress Testing, ossia una modalità di previsione utilizzata per verificare, nel continuo, l’esposizione a scenari di stress (analisi di scenario) o al movimento di una singola variabile o a uno specifico fattore di rischio (analisi di sensitività).

2.

Misurazione del Funding Liquidity Risk

Il Funding Liquidity è definito come la capacità della banca di far fronte con immediatezza al rimborso delle proprie passività. Di conseguenza, il Funding

Liquidity Risk mette in luce il caso in cui una banca, su un orizzonte specifico,

diventerà incapace di rispettare le proprie obbligazioni. La definizione offerta dal Comitato di Basilea è vicina a quella appena indicata, anche se mescola i due concetti e prevede che per ottemperare ai suoi compiti, la banca debba sostenere dei costi ragionevoli, anche se non è chiaro cosa debba intendersi. Prima di parlare di misurazione del Funding Liquidity Risk occorre ancora evidenziare la differenza principale con il Funding Liquidity. Infatti, quest’ultimo è

52

AMERICAN ACADEMY OF ACTUARIES, Report of the Life Liquidity, Working Group, Boston, December 2000, p. 21. Disponibile su: www.actuary.org

63 essenzialmente un concetto binario, poiché la banca può o no essere in grado di rimborsare le proprie passività in scadenza; invece il Funding Liquidity Risk può assumere svariati valori, poiché è collegato alla distribuzione di risultati futuri. Da tale distinzione deriva anche un diverso orizzonte temporale: il Funding

Liquidity è associato a un particolare momento, invece il Funding Liquidity Risk

è misurato su un particolare orizzonte temporale e rappresenta una misura previsionale.53

Il Funding Liquidity Risk è misurato e gestito sia in ottica di breve periodo sia di medio e lungo termine, ossia in un’ottica rispettivamente operativa e strutturale. Nel primo caso, la banca deve far fronte ai flussi di cassa in uscita e generati dall’operatività di breve periodo, per effetto di un’improvvisa tensione di liquidità determinata da shock idiosincratici o sistemici; nel secondo caso, la banca deve garantire una gestione corretta della trasformazione delle scadenze tra raccolta e impieghi, attraverso un corretto bilanciamento delle scadenze di attività e passività, in modo tale da prevenire eventuali crisi di liquidità. Come si diceva in precedenza, date le multi-dimensioni del rischio di liquidità non esistono metodologie di gestione forti e condivise, per cui la materia non può essere affrontata in modo omogeneo nei diversi Paesi. Il Comitato di Basilea, però, appoggia la costruzione della Maturity Ladder, ciò comporta che ogni intermediario tende a preferire maggiormente quest’approccio realizzato con ipotesi, grado di accuratezza e complessità diverse secondo la banca considerata. Unitamente a tali metriche, viene fatto ripetutamente ricorso a indicatori di tipo

Stock-Based, per la costruzione dei quali è necessario che il bilancio sia

riclassificato in funzione del grado di liquidità e/o esigibilità degli aggregati patrimoniali, affinché emerga il diverso contributo delle singole poste alla creazione/copertura del funding risk.54

Essendo il rischio di liquidità collegato alla scadenza effettiva dello strumento finanziario, nell’applicare queste metodologie, di norma, si considerano solo i

53 DREHMANN M., NIKOLAOU K., Funding liquidity risk definition and measurement, Working

Paper, March 2009, n. 1024, p. 10-12.

54

LA GANGA P., “La misurazione del rischio di liquidità in banca”, in TUTINO F. (a cura di), La gestione della liquidità nella banca. Liquidity Risk, crisi finanziaria, regolamentazione, op. cit., pp. 181-182.

64 flussi di cassa effettivi, piuttosto che quelli contrattuali, corretti cioè per tener conto del probabile comportamento delle controparti (una parte dei depositi a vista può essere associata a fasce di scadenza superiori) e della necessità, per la banca, di non compromettere le relazioni d’affari (di conseguenza non tutti gli impieghi a vista sono considerati prontamente revocabili). Correzioni piuttosto simili possono variare nel caso in cui ci siano prodotti forniti dalla banca ai risparmiatori o alle imprese, che rendono più aleatorio e imprevedibile il profilo temporale dei cash flow.55 Inoltre, le analisi dei flussi di cassa effettivi devono essere svolte tenendo conto di uno scenario con operatività normale o di stress, legato sia a fattori individuali sia a quelli sistemici. Rispetto a questi due scenari, si modificano le previsioni dei flussi di cassa in entrata e in uscita, basti pensare ai diversi comportamenti dei depositanti, o al valore degli attivi monetizzabili che si modificano alla presenza di sfiducia nell’intermediario creditizio o di profonda crisi dell’intero sistema finanziario o della singola banca.

In generale, gli approcci di regolamentazione del Funding Liquidiy Risk hanno natura diversa: quantitativa o qualitativa. I modelli di natura quantitativa richiedono di quantificare e di mantenere nel tempo i livelli minimi di specifici indicatori di liquidità; i metodi qualitativi focalizzano la loro attenzione sui sistemi interni di gestione e controllo del rischio, fornendo linee guida per l’implementazione nei singoli intermediari, e permettendo il contenimento del rischio di liquidità attraverso un sistema di report periodici di tesoreria e un’opportuna struttura di controlli.

Per cominciare l’analisi, è corretto affermare che gli approcci più consolidati, usati dalle maggiori banche e istituzioni creditizie, per la misurazione del

Funding Liquidity Risk sono riconducibili a tre diverse categorie (Fig. 11),

differenti per tipologia e per scadenze delle poste contabili tenute in considerazione:

Approccio basato sugli stock (o Stock-Based approach); Approccio basato sui flussi di cassa (o Cash Flow approach); Approccio ibrido (o Hybrid approach);

65 Fig. 11: Principali strumenti di misurazione del rischio di liquidità

Fonte: PANETTA I. C., PORRETTA P., Il rischio di liquidità: regolamentazione e best practice per allontanare le crisi sistemiche, op. cit., p. 67

2.1. L’approccio basato sugli stock

I modelli basati sull’approccio degli stock misurano il volume di attività finanziarie prontamente monetizzabili di cui la banca dispone per fronteggiare un’eventuale crisi di liquidità. È possibile, in pratica, quantificare la vulnerabilità di una banca al rischio di liquidità, e fare emergere il diverso contributo delle singole poste alla creazione/copertura del rischio di funding, mediante indicatori costruiti riclassificando il bilancio della banca.56

In sostanza, questo modello porta ad avere dei semplici indicatori basati sulle poste di bilancio, ma occorre considerare che la banca potrebbe non essere in grado di interpretare correttamente la propria esposizione al rischio di liquidità, nel caso in cui tali indicatori non siano frequentemente applicati e le loro indicazioni non siano affiancate da altri fattori qualitativi.

56

ANOLLI M., RESTI A., “Il rischio di liquidità”, in RESTI A. (a cura di), Il secondo pilastro di Basilea e la sfida del capitale economico, op. cit., p. 234.

66 In generale, l’indicatore principale usato dalla banca è la Cash Capital Position57 (CCP). Si tratta di una misura che indica l’abilità della banca di finanziare le proprie attività ricorrendo solo a forme di finanziamento garantite; spesso è espressa sotto forma percentuale, perché l’effetto dei fattori inattesi dipende in modo proporzionale dalle dimensioni dell’intermediario. Una CCP elevata (tendenzialmente superiore all’unità) indica la capacità di resistere a tensioni di liquidità innescate da una volatilità delle fonti di provvista superiore alle attese, o da problemi nell’utilizzo delle attività monetizzabili.

In formula:

La CCP è ottenuta sottraendo al totale delle attività monetizzabili (AM) il totale delle passività a vista o a brevissimo termine il cui rinnovo alla scadenza non può essere considerato ragionevolmente certo (PV), anche se molte banche includono accanto a quest’ultime, gli impegni a erogare (I). Per questioni prudenziali, gli intermediari preferiscono non aggiungere alle AM anche le linee di credito stabilmente disponibili (L), cui la banca può far ricorso in caso di tensioni inattese di liquidità. In ragione di quanto appena detto, si nota come le attività sono suddivise tra monetizzabili e non monetizzabili, mentre le passività sono suddivise tra volatili e stabili, di conseguenza, la contrapposizione tra attività liquide e fonti variabili da luogo al cosiddetto gap di liquidità, che misura in termini approssimativi in che modo la banca si espone al rischio in esame.

Per attività monetizzabili (AM) s’intendono tutte le attività rapidamente convertibili in contante, e in tale categoria, oltre al contante vero e proprio, e alle poste a esso assimilabili rientrano parte degli impieghi e dei titoli inseriti nel portafoglio della banca. Nei primi s’inseriscono le quote degli impieghi a vista (impieghi overnight e a breve termine sul mercato interbancario), che possono essere realmente liquidati senza compromettere le relazioni con la clientela della banca e senza causare danno alla stabilità finanziaria dei debitori; nei secondi s’inseriscono i titoli in portafoglio non impegnati, (cosiddetti unencumbered

assets, ovvero che non sono già costituiti a garanzia di prestiti o di contratti

derivati), al netto dello scarto di sicurezza, (haircut). Lo scarto ha lo scopo di

67 indicare, innanzitutto, la minusvalenza che la banca dovrebbe accettare per rivendere i titoli rapidamente sul mercato secondario, e in secondo luogo deve essere inteso come la differenza tra il valore dei titoli e il valore del prestito a breve termine che la banca otterrebbe, qualora li costituisse in garanzia. Questi titoli unencumbered possono non essere a breve termine, infatti anche obbligazioni e azioni a lunga scadenza possono essere monetizzate fungendo come garanzia di un prestito, ma poiché tali titoli hanno quotazioni maggiormente volatili, richiederanno l’applicazione di haircut più elevati, e ciò ridurrà l’ammontare totale di titoli unencumbered.

Per passività volatili (PV) invece s’intendono i finanziamenti a vista o a brevissimo termine, il cui rinnovo non può essere considerato ragionevolmente certo; qui rientra la raccolta da controparti professionali (la provvista interbancaria overnight e le operazioni pronti contro termine a brevissima scadenza) e la quota dei depositi a vista della clientela non ritenuta stabile. Nel caso dei depositi a vista si tiene sotto controllo il comportamento delle controparti, e non la scadenza contrattuale, altrimenti tutti depositi a vista sarebbero considerati volatili. Ad esclusione, infatti, delle situazioni di panico o di corsa agli sportelli, è in sostanza improbabile che tutti i depositanti vadano a prelevare i propri depositi, poiché questi rappresentano un mezzo di pagamento per le normali transazioni commerciali e un normale investimento in attività liquide. Per questo, una quota dei depositi a vista può essere considerata stabile ed esclusa dalle passività a volatili.

Talvolta per ragioni prudenziali, le banche inseriscono all’interno delle attività gli impegni a erogare (I), che indicano un impegno irrevocabile della banca a erogare fondi, e possono provocare un deflusso di fondi che andrebbe ad aggiungersi a quello legato al possibile rimborso delle passività volatili. Per riprendere ciò che si diceva prima, all’interno delle passività le banche potrebbero inserire (anche se effettivamente non lo fanno) le linee di credito stabilmente disponibili (L), che indicano un impegno irrevocabile assunto a favore della banca da terzi, grazie alle quali la banca dovrebbe poter contare su un flusso addizionale di fondi, senza costituire in garanzia titoli o altre attività.

68 La CCP sicuramente è l’indicatore migliore dell’approccio degli stock, perché considera adeguatamente il valore delle attività negoziabili, definisce il grado di liquidità delle passività in funzione delle scadenze e della tipologia, spiega correttamente il significato delle poste di bilancio considerate, e per finire include i flussi di cassa connessi agli impieghi e alle garanzie rilasciate.

La misura appena descritta non è l’unica riconducibile all’approccio degli stock: un altro esempio è dato dal Long Term Funding Ratio58 (LTFR), calcolato al fine di identificare e quantificare in modo adeguato l’esposizione e i fabbisogni di liquidità strutturale.

In formula:

Questo indicatore è ottenuto rapportando la porzione di attività, con una scadenza pari o superiore a n anni, con la quota di passività con scadenza ugualmente elevata. Il livello ottimale, per cui si minimizza il rischio di liquidità, ma che difficilmente nella realtà può essere raggiunto è pari al 100%. Viste le caratteriste dell’operatività della banca, e in particolare in virtù della funzione tipica svolta all’interno di una banca, cioè la trasformazione delle scadenze è ovvio aspettarsi il Long Term Funding Ratio con valori inferiori al 100%. In realtà, infatti, l’indicatore è spesso inferiore all’unità, poiché le banche svolgono con diverso grado d’intensità tale funzione a condizioni di relativa illiquidità delle proprie attività rispetto a quelle delle passività emesse. Valori troppo bassi o alti sono, però, dei segnali di allarme, che evidenziano un forte squilibrio nella struttura per scadenza di attività e di passività.

Un altro indicatore che appartiene alla categoria dell’approccio degli stock è il

Loan to Deposit Ratio59 (LTD), dal quale emerge una prima e basilare

indicazione della complessità del rischio all’interno di una banca, nel tempo e anche tra diverse banche. Si tratta di un’indicazione parziale e sommaria del grado di rischio di liquidità assunto dalla banca: parziale perché la struttura finanziaria della banca comprende anche attività e passività diverse da queste qui

58 VENTO G.A., LA GANGA P., Bank Liquidity Risk Management and Supervision: Which Lessons

from recent market turmoil?, Journal of Money, Investment and Banking, 2009, p. 82

59

TUTINO F., “La gestione finanziaria delle banche” in TUTINO F. (a cura di), “La gestione della liquidità nella banca. Liquidity Risk, crisi finanziaria, regolamentazione, op. cit. pp. 62-65.

69 considerate; sommaria poiché gli andamenti del rischio di liquidità non sono solo funzione della struttura finanziaria in essere in un preciso momento.

In formula:

L’indicatore misura, in termini frazione, il rapporto quantitativo tra le due componenti tipiche del bilancio di un intermediario bancario: i prestiti erogati alla clientela e i depositi costituiti dalla clientela. La costruzione di questo indicatore si basa sulla stabilità delle fonti di raccolta (escluso i depositi passivi) e sull’elevato grado di liquidità di tutte le attività (a eccezione dei finanziamenti concessi). È naturale aspettarsi valori più bassi all’unità.

In generale, le riserve di liquidità consentono alla banca di affrontare gli shock di liquidità sul mercato, tuttavia imporre agli intermediari il mantenimento di ingenti riserve può costituire un costo opportunità elevato. La rilevanza di tali strumenti risiede nella facilità di calcolo per le banche, ma l’eccessiva semplificazione può in parte limitarne l’efficacia: ad esempio il liquidity ratio calcolato come rapporto tra asset liquidi su totale attività trascura la valutazione congiunta di market e funding risk.60

Principale punto di debolezza dell’approccio degli stock è proprio l’eccessiva semplificazione della riclassificazione delle poste di bilancio. Nella realtà, infatti, sia le attività sia le passività presentano numerose scadenze che vanno ben oltre la semplice differenza tra ciò che è immediatamente monetizzabile o esigibile e ciò che non lo è.61 L’approccio degli stock consente dunque di avere delle informazioni che occorrono ai fini della misurazione del rischio di liquidità, ma è una rappresentazione statica di tale rischio, poiché trascura la dinamica dei flussi finanziari in entrata e in uscita, connessi con l’intera gestione e il loro preciso momento di manifestazione.62

60 PANETTA I. C., PORRETTA P., Il rischio di liquidità: regolamentazione e best practice per

allontanare le crisi sistemiche, op. cit., p. 68.

61 SCHWIZER P., Misurazione e gestione del rischio di liquidità nell’attività di factoring, Gennaio 2013,

Discussion Paper n. 1, p. 14. Disponibile su: www.portalefactoring.it

62

RUOZI R., FERRARI P., Il rischio di liquidità nelle banche: aspetti economici e profili regolamentari, op. cit., p. 10.

70

2.2. L’approccio basato sui flussi di cassa

Tale approccio è, senza dubbio, quello più utilizzato dagli intermediari bancari, indipendentemente dalla loro dimensione o complessità operativa, nonostante la sua implementazione presenti un certo grado di difficoltà e il risultato finale potrebbe non essere perfettamente completo e preciso. L’approccio precedente si basa sui confronti di stock dello Stato Patrimoniale e attua un’analisi di tipo statico; invece, il modello basato sull’approccio dei flussi di cassa rappresenta una più accettabile approssimazione della realtà, perché è basato su un’analisi di tipo dinamico: nell’analisi viene inserito il fattore tempo e perciò la condizione di liquidità è valutata sulla base dei flussi finanziari generati dalla gestione in un determinato orizzonte temporale. In pratica, anziché avere una suddivisione (dicotomica) delle voci di bilancio per stock, avremo una suddivisione secondo un dettagliato ventaglio di fasce temporali.

L’approccio dei flussi di cassa è imperniato sull’utilizzo della Maturity Ladder63 (Fig. 12), e le banche utilizzano tale metrica con un duplice scopo: quello di garantire la capacità di far fronte alle proprie obbligazioni, così come stabilito contrattualmente, e quello di misurare e contenere, attraverso un sistema di limiti agli sbilanci delle posizioni di liquidità, i rischi insiti nell’attività di trasformazione delle scadenze.

Fig. 12: Esempio di un approccio dei flussi di cassa

Fonte: RESTI A., SIRONI A., (a cura di), Rischio e valore nelle banche: misura, regolamentazione, gestione, op. cit., p. 122.

71 Nell’esempio della Maturity Ladder in ciascuna fascia temporale sono inseriti gli afflussi e i deflussi attesi. Nella penultima e nell’ultima colonna si hanno rispettivamente il liquidity gap e il liquidity gap cumulato. Il primo è dato dalla semplice differenza tra flussi di cassa in entrata e flussi di cassa in uscita per ciascuna fascia temporale, mentre il secondo è dato dal liquidity gap calcolato in una fascia e sommato a tutte quelle precedenti (infatti, il liquidity gap cumulato a una settimana sarà dato dalla somma dei liquidity gap della fascia overnight e della fascia ad una settimana). Qualora tale sommatoria dovesse essere negativa, l’intermediario vedrebbe accendersi un campanello d’allarme, poiché i flussi in entrata non sarebbero sufficienti a coprire i flussi in uscita, ciò significa che vi è un’esposizione al rischio di liquidità da parte della banca. Infatti, tale rischio si andrà a generare nel caso in cui la banca non sia in grado di recuperare risorse finanziare utili a compensarlo, o meglio non intervenga con operazioni di tesoreria a copertura o con operazioni di riequilibrio della struttura finanziaria. Nel caso in cui la costruzione della Maturity Ladder da parte dell’intermediario si limitasse solo a quanto detto sopra, allora, il risultato sarebbe statico e realizzato in un contesto stabile. Infatti, le ipotesi che stanno alla base di tale approccio prevedono che siano considerate le aspettative della banca, basate sull’esperienza passata e che la ripartizione dei flussi sia relativa a un quadro di mercato normale o moderatamente teso; invece, gli scenari più critici (si fa rifermento ad esempio, alla diffusione di notizie pregiudizievoli sulla banca, o a una generalizzata turbolenza sui mercati) devono essere esaminati in altra sede, nel rispetto delle regole di Vigilanza, che predispone vari livelli di stress nella misurazione dei vari rischi. 64

Un fattore non trascurabile che rende quest’approccio impreciso e non pienamente attendibile, è la mancata considerazione, o la considerazione inadeguata, dei flussi di cassa associati ai titoli non impegnati (cosiddetti

unencumbered assets) che riflettono la scadenza contrattuale e trascurano cosi la

possibilità di essere usati come garanzie per ottenere nuovi finanziamenti, anche

64

RESTI A., SIRONI A., (a cura di), Rischio e valore nelle banche: misura, regolamentazione, gestione, op. cit., pp. 122-123.

72 nel brevissimo termine. È necessario allora, riscrivere la Maturity Ladder, riconoscendo il ruolo degli unencumbered assets nel presidio del rischio di liquidità: a tale risultato si giunge con l’approccio ibrido.

2.3. L’approccio ibrido

Il modello ibrido rappresenta un mix delle due categorie precedenti. In sostanza il metodo di natura quantitativa è associato a quello di natura qualitativa, individuando specifiche misure del Funding Liquidity Risk che risentono fortemente delle aspettative dell’intermediario e che sono soggette a una periodica valutazione da parte dei Regulator. Quindi, all’interno di un unico prospetto vengono riportate sia le grandezze stock sia quelle dei flussi di cassa, tentando di eliminare i limiti che sono emersi dalla prima analisi.

Nell’analisi dei flussi di cassa, infatti, i flussi associati al portafoglio titoli sono classificati in base alla scadenza. Esempio: un’obbligazione di Stato zero coupon con capitale 10 milioni viene classificata nella fascia 10 anni, mentre in realtà eventuali tensioni nella liquidità potrebbero spingere la banca a cedere la stessa sul mercato secondario, oppure, a utilizzarla come garanzia per ottenere credito. A causa dello scarto di sicurezza l’importo del finanziamento non sarebbe più 10 milioni, ma pari a una quota del valore corrente del titolo (eventualmente anche inferiore al capitale in scadenza). Di conseguenza, una parte del valore del titolo sarà ottenuta rapidamente a fronte di una crisi di liquidità, mentre il resto sarà incassato solo dopo 10 anni. Questo ragionamento è corretto solo nel caso in cui si parla di unencumbered eligible asset, cioè attività a disposizione dell’intermediario finanziario, prontamente liquidabili, che possono essere cedute sul mercato o come accade più frequentemente, possono essere utilizzate come

collateral per ottenere finanziamenti interbancari a breve scadenza. Grazie a

questa caratteristica, gli unencumbered eligible asset possono essere inseriti nella

73 scadenza, mentre gli scarti di garanzia e le quote degli interessi andranno lasciati nelle fasce di scadenza originaria. Gli eventuali liquidity gap minori di zero possono diventare positivi, e si evita di generare un segnale di allarme se la banca dispone di una sufficiente riserva di titoli utilizzabili per generare liquidità. 65 La figura 13 mostra un esempio di gap marginali e cumulati: i primi sono rappresentati dal saldo tra istogrammi positivi e negativi; i secondi dalla spezzata tratteggiata. Nello specifico, si nota come per i prossimi periodi la banca sembra essere immune dal rischio di eccessive tensioni nella liquidità. Infatti, i liquidity

gap legati alle fasce di scadenza più ravvicinate appaiono positivi.

Fig. 13: Approccio ibrido

Fonte: RESTI A., SIRONI A., (a cura di), Rischio e valore nelle banche: misura, regolamentazione, gestione, op. cit., p. 124.

Allora l’approccio ibrido oltre a prevedere una Maturity Ladder che suddivide i flussi nelle diverse scadenze, tiene anche conto della possibilità di utilizzare gli

unencumbered eligible asset come garanzie per ottenere finanziamenti sulle brevi

65

ANOLLI M., RESTI A., “Il rischio di liquidità”, in RESTI A. (a cura di), Il secondo pilastro di Basilea e la sfida del capitale economico, op. cit., pp. 237-240.

74 scadenze. Si tratta di considerare una Maturity Ladder modificata, che prende il nome di Adjusted Maturity Ladder66 (Fig. 14) e che viene usata per:

- verificare e mantenere giornalmente la quota di liquidità in condizioni di

stress in un determinato periodo, ovvero il periodo di sopravvivenza che la banca

stessa si prefigge di raggiungere;

- identificare la quota di liquidità addizionale necessaria alla banca per garantire la sua sopravvivenza, evitando la generazione di un segnale di allarme, in quanto la banca avrebbe già a sua disposizione una sufficiente riserva di titoli utilizzabili in situazioni critiche.

Fig. 14: Adjusted Maturity Ladder

Fonte: RESTI A., SIRONI A., (a cura di), Rischio e valore nelle banche: misura, regolamentazione, gestione, op. cit., p. 125.

L’Adjusted Maturity Ladder prevede che eventuali fabbisogni finanziari negativi siano coperti nel breve periodo usando un apposito cuscinetto di liquidità. Questo rappresenta la componente a breve della Counterbalancing Capacity, cioè quello strumento che di permette di scoprire la capacità della banca di controbilanciare gli andamenti che incidono in maniera negativa sulla gestione della tesoreria e

66

LA GANGA P., “La misurazione del rischio di liquidità in banca”, in TUTINO F. (a cura di), La gestione della liquidità nella banca. Liquidity Risk, crisi finanziaria, regolamentazione,op. cit., p.187-191.

75 sull’equilibrio di liquidità, attraverso azioni proprie, e cioè attraverso interventi che coprono nel breve termine i gap di liquidità, interventi gestionali e strategici che comportano la creazione di liquidità aggiuntiva, fino ad arrivare a interventi sulle attività per migliorare gli impatti sui flussi finanziari, e sull’intera struttura finanziaria.

2.3.1. Modelli per governare l’incertezza

Le turbolenze finanziarie della seconda metà del 2007 e dell’inizio del 2008 hanno mostrato come il mantenimento di un determinato livello di liquidità rappresenti un elemento fondamentale per il buon funzionamento dei mercati e del settore bancario. Nello stesso tempo questi eventi hanno spostato l’attenzione delle autorità e dell’industria bancaria sul legame tra il Funding Liquidity Risk e il Market Liquidity Risk, hanno evidenziato gli effetti reputazionali sulla liquidità, hanno dimostrato i legami tra il Funding Liquidity Risk e il rischio di credito, e tutte le altre funzioni tipiche della banca. In particolare, questi collegamenti e le incertezze che ne derivano hanno stimolato le banche, prima di tutto, nella ricerca di sistemi di controllo del rischio di liquidità sempre più coerenti con il proprio modello di business, e in secondo luogo nella creazione di specifici profili da adattare alla gestione dei gap di liquidità. Le misure tradizionali, che fanno uso di dati storici, infatti, si sono rivelate incapaci di catturare le dinamiche della liquidità, e per questo motivo le banche sono passate dall’utilizzo di misure statiche all’uso di misure previsionali, tra cui proiezioni di flussi e scenari multipli di modellazione.67

Alla luce di quanto detto sopra sulla gestione Funding Liquidity Risk è lecito affermare che questa presuppone la capacità di prevedere l’andamento futuro dei flussi di cassa, relativo alle poste dell’attivo e del passivo, e l’approccio dei flussi di cassa presenta limiti e problemi evidenti legati all’effettività delle scadenze da prevedere. Si tratta d’incertezze riguardanti i tempi effettivi, in cui si possono

67

VENTO G.A., LA GANGA P., Bank Liquidity Risk Management and Supervision: Which Lessons from recent market turmoil?, op. cit. pp. 88-89.

76 verificare entrate o uscite, in altri termini, si tratta di situazioni che la banca deve comunque sapere affrontare, anche in un ambiente operativo normale e stabile, in cui non sono presenti particolari tensioni o stress. In sostanza, può trattarsi di attività e passività per le quali le scadenze sono definite contrattualmente, ma non vengono rispettate, oppure sono sempre definite contrattualmente ma le controparti possono esercitare opzioni in grado di modificarle, oppure le scadenze non sono definite. In quest’ultimo caso, si parla di volumi di prodotti privi di scadenza contrattuale, detti Non Maturing Assets And Liabilities o NOMAL. Questa fonte d’incertezza è sicuramente quella più evidente, basti pensare ad esempio, a un comune contratto di deposito in conto corrente, in base al quale da una parte il depositante ha la libertà di prelevare o versare dal conto, cambiandone ripetutamente il saldo e la banca dall’altra può decidere di modificare il tasso di deposito (stesso discorso vale per un contratto di apertura di credito in conto corrente). È proprio questa duplice incertezza che rende difficile la gestione del rischio di passività non in scadenza. Nell’esempio, la banca ha necessità di conoscere i flussi di cassa generati, tramite la stima di alcune variabili, tra l’altro collegate tra di loro: l’andamento dei tassi d’interesse di mercato, che determina la convenienza tra prodotti con caratteristiche simili; l’andamento del tasso d’interesse applicato dalla banca sul deposito, che concorre (insieme alla variabile precedente) a determinare l’interesse della clientela su quel determinato prodotto; l’andamento del saldo sul conto corrente. Quando la stima di tali variabili si protrae nel tempo, la questione si complica ulteriormente, poiché le decisioni della clientela sono già ben consolidate, per cui il prelevamento dal deposito (o come si diceva prima, la restituzione di un finanziamento) dipende dal cliente stesso. Non si deve, però, dimenticare che i tempi in cui sono prese le decisioni possono variare da un cliente all’altro, e che anche la banca ha a sua disposizione una serie di opzioni, ovviamente da poter esercitare in modi e tempi diversi, in base alle situazioni che si presentano.68

68

ANOLLI M., RESTI A., “Il rischio di liquidità”, in RESTI A. (a cura di), Il secondo pilastro di Basilea e la sfida del capitale economico, op. cit., pp. 240-241.

77 Per ovviare a questi limiti, non sono ancora stati determinati strumenti definitivi in grado di riportare consensi a livello universale, ma sicuramente ne esistono alcuni che hanno suscitato una diversa attenzione da parte degli autori. È opportuno, allora, constatare che il trattamento delle poste aventi flussi di cassa incerti può seguire due strade: la modellizzazione dell’incertezza e le prove di

stress. Quest’ultima modalità considera l’analisi degli scenari, la quale verifica,

in situazione ambientali particolarmente sfavorevoli, in che modo potrebbe deteriorarsi il liquidity gap della banca. Le banche recentemente hanno dedicato parecchia attenzione agli Stress Testing (o alle prove di carico o di stress), soprattutto per via delle nuove disposizioni regolamentari, per verificare la tenuta della propria liquidità alla presenza di questi scenari. A quest’argomento si riserverà un adeguato spazio nel paragrafo finale del capitolo.

In questa sede è proposta, prima di tutto, una rassegna dei metodi che si riferiscono alla modellizzazione dell’incertezza suddividendoli tra deterministici e stocastici. Tra i primi rientra il Non‐Maturation Theory, invece tra i secondi

rientrano il Replicating Portfolio e l’Option Adjusted Spread (o OAS).69 Questi ultimi sono noti con il nome di modelli comportamentali o behavioural models, e sono i modelli più recenti e più accreditati in virtù dei progressi registrati negli strumenti di simulazione e di rappresentazione dinamica degli aggregati finanziari e monetari.70

Per quanto riguarda il primo modello, cioè il cosiddetto Non‐Maturation Theory,

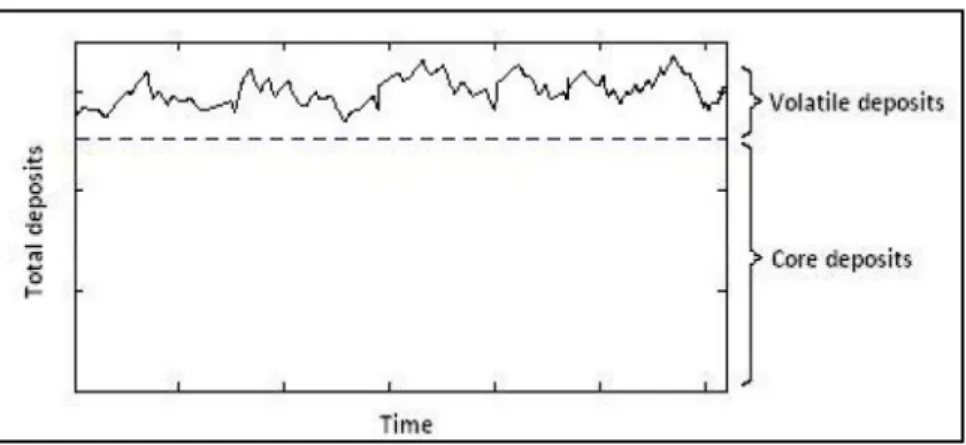

non esiste nessuna casualità, nel senso che le relazioni e le formule pur essendo avanzate sono sviluppate usando dati storici. In questo caso le banche tengono conto di una suddivisione del volume dei depositi in due parti: una stabile (core) e una variabile (Fig. 15). La parte stabile fa in modo che, a causa del grande numero dei clienti e il contenuto volume medio di ogni cliente, la banca avrà la

69

Per la descrizione di questi modelli, in particolare quelli stocastici si fa riferimento a VON FEILITZEN H., Modeling non‐maturing liabilities, June 2011, pp. 13-23.

70

LA GANGA P., “La misurazione del rischio di liquidità in banca”, in TUTINO F. (a cura di), La gestione della liquidità nella banca. Liquidity Risk, crisi finanziaria, regolamentazione,op. cit., pp. 198-200.

78 maggior parte del volume; a questa viene assegnata una scadenza più lunga. Alla parte variabile viene mentre assegnata una scadenza molto breve.

Fig. 15: Esempio di depositi core e variabili

Fonte: VON FEILITZEN H., Modeling non‐maturing liabilities, op. cit., p. 14.

Per quanto riguarda il secondo gruppo di modelli, il fatto di essere stocastico implica la considerazione di scenari futuri.

Cominciamo l’analisi con l’approccio del portafoglio di replica (cosiddetto

Replicating Portfolio) il quale ha come obiettivo la trasformazione dei prodotti a

scadenza indeterminata in un portafoglio equivalente, detto portafoglio di replica, ma privo di opzioni, costituito da strumenti di mercato monetario e obbligazioni

plain vanilla trattate in mercati liquidi. La logica che motiva tale modello,

prevede che una passività (attività) a scadenza indeterminata sia investita nel portafoglio di replica, che genera flussi di cassa che compensano gli esborsi netti derivanti dalle passività (attività) a scadenza indeterminata, contenuti nel portafoglio originario. In tal modo, il rischio di tasso d’interesse e il rischio di liquidità possono essere mitigati. Secondo l’obiettivo che ha la costruzione del modello, si può individuare o un portafoglio fittizio usato per ottenere misure di rischio stimato o un vero e proprio portafoglio da utilizzare come copertura o strategia di investimento. A sua volta, la determinazione di un portafoglio di replica può essere implementata attraverso due metodologie alternative:

La prima, definita di replica statica, è di più facile realizzazione e risulta meno onerosa in termini di calcolo. Individua il portafoglio di replica in conformità a dati storici (relazione esistente tra l’evoluzione delle poste a

79 scadenza indeterminata e quella dei tassi di mercato, dei tassi applicati alla clientela e dei volumi osservati in periodi passati), e richiede di mantenere costanti i pesi delle attività che lo compongono. Tali pesi devono trovare adeguatezza con quelli riguardanti il portafoglio NOMAL della banca, per minimizzare l’incertezza. Inoltre, tali pesi sono costanti nel tempo e controllati periodicamente. Per evitare che tra un controllo e l’altro, venga meno la coincidenza tra i pesi dei due portafogli, dovuta alla variabilità del portafoglio NOMAL, il portafoglio di replica è articolato in due parti: una parte core che è stabile e una parte volatile che serve a compensare i possibili sfasamenti. L’esempio più semplice, ma nello stesso tempo meno realistico di tale metodologia, richiede la stabilità dei volumi dello strumento a scadenza indeterminata, ad esempio il deposito in conto corrente. Per raggiungere e mantenere questa stabilità, il volume del deposito è investito in contratti di varia scadenza, e quando un contratto scade, viene sostituito con uno di scadenza corrispondente; nel caso in cui, il volume medio del deposito varia, in misura normale (o minima), per via di un afflusso o un deflusso, questo viene investito a scadenze brevi. In caso di variazioni esagerate, tale metodo non è in grado di registrare la stabilità richiesta. Per rendere più reale l’esempio si considera, oltre al volume medio del deposito calcolato attraverso dati storici, anche un trend di variazione del volume, che tiene conto dei possibili afflussi e deflussi di cassa che possono presentarsi nel tempo.

La seconda metodologia, definita di replica dinamica, è più avanzata e complessa. A differenza dell’approccio precedente, questo individua il portafoglio di replica non in conformità a dati storici, ma in funzione della distribuzione di probabilità futura dei fattori di rischio, e permette la variabilità dei pesi degli strumenti finanziari, utilizzando criteri di ottimizzazione. L’ottimizzazione non avviene attraverso un unico scenario, ma vengono considerati più scenari che simulano la dinamica dei fattori di rischio nei periodi futuri. E inoltre, l’ottimizzazione deve rispettare alcuni vincoli, quali ad esempio il livello minimo di liquidità e livello minimo del margine d’interesse.

80 L’approccio basato sulla teoria delle opzioni (cosiddetto l’Option Adjusted

Spread) si muove tenendo conto del valore dell’opzione implicita nel prodotto a

scadenza indeterminata. Tale valore è dato dalla differenza tra un’obbligazione

straight e un’obbligazione avente le stesse caratteristiche, con in più un’opzione

di rimborso anticipato. Tale opzione può essere esercitata a determinate condizioni e entro un determinato momento, legato alla durata residua dell’obbligazione, mentre nei prodotti a scadenza indeterminata, che non hanno scadenza, l’opzione può essere esercitata discrezionalmente in qualunque momento.

Uno dei primi modelli realizzati è quello di Jarrow e Deventer. Tale modello risulta basato su una struttura a termine dei rendimenti di mercato e due equazioni che descrivono, rispettivamente, l’evoluzione dei tassi d’interesse applicati su contratti di deposito e l’evoluzione dei corrispondenti volumi. Si tratta, infatti, di un modello irrealistico, che permette di avere un’unica soluzione, ipotizzando che solo il tasso d’interesse del mercato monetario influenza il volume e il tasso d’interesse applicato alla clientela, per cui non è possibile comprendere la complessità degli strumenti a scadenza indeterminata. Tale approccio viene quindi migliorato da Bardenhewer, in modo tale da essere più vicino alla realtà, prevedendo più soluzioni e richiedendo un approccio di simulazione: il tasso di interesse applicato alla clientela e i volumi non dipendono più dal solo tasso di interesse di mercato corrente, ma rispettivamente, dipendono dai tassi osservati in passato e dal comportamento della clientela.71 In generale, quindi tale approccio OAS richiede di avere un modello per la struttura a termine dei tassi di mercato, e in letteratura esistono numerosi modelli a tal proposito, e di un modello per l’andamento dei tassi d’interesse applicati alla clientela e di un modello per l’andamento dei volumi, ma in questo caso le tecniche conosciute sono davvero limitate.

In entrambi i due casi stocastici descritti in precedenza, l’obiettivo è di modellare le poste, sia attive e sia passive, a scadenza incerta in modo tale che le opzioni

71

ANOLLI M., RESTI A., “Il rischio di liquidità”, in RESTI A. (a cura di), Il secondo pilastro di Basilea e la sfida del capitale economico, op. cit., pp. 244-246.

81 implicitamente racchiuse in esse si rendano quantificabili e rappresentabili tramite flussi. Entrambi modelli portano a differenti misure e decisioni circa il

Risk Management, per cui è difficile scegliere quale dei due sia il migliore: il

modello basato sulla teoria delle opzioni è molto flessibile rispetto all’approccio

standard basato sul portafoglio di replica. Tuttavia, quest’ultimo comporta

minori sforzi dal punto di vista computazionale e richiede una minore domanda di immagazzinamento dati. Inoltre, il modello basato sulla teoria delle opzioni risulta più semplice da mantenere, perché, ad esempio, il portafoglio di replica richiede continui ri-bilanciamenti di tutti gli strumenti lungo tutte le ipotesi ipotizzate. Di conseguenza, la scelta del modello non riguarda le caratteristiche migliori di uno rispetto all’altro, ma dipende dalla specifica situazione.72

3.

Misurazione del Market Liquidity Risk

Il rischio di liquidità, come già sottolineato precedentemente, si esprime anche nella configurazione del Market Liquidity Risk, il quale risulta ovviamente collegato al Market Liquidity. In generale, le definizioni date al concetto di

Market Liquidity considerano alcune caratteristiche intrinseche al mercato, cioè

tenuta, profondità del mercato e capacità di ripresa dello stesso. A queste caratteristiche, alcuni autori, aggiungono l’orizzonte temporale di liquidazione.

Loebnitz all’interno del suo lavoro evidenzia come le definizioni precedenti siano

incomplete, poiché non consentono di correlare la liquidità alla sua misurazione. Infatti, le caratteristiche elencate non permettono di dare un giudizio sull’effettiva liquidità o illiquidità di un asset, e per fare questo è necessario affiancare dei veri metodi di misurazione della liquidità. Inoltre, finora tali caratteristiche sono state osservate singolarmente, e ciò complica ulteriormente il problema della correlazione liquidità-misurabilità. La soluzione secondo l’autore

72

VENTO G.A., LA GANGA P., Bank Liquidity Risk Management and Supervision: Which Lessons from recent market turmoil?, op. cit. p. 92.

82 è la definizione di un principio di multidimensionalità, che raggruppa le caratteriste precedenti e le misura. Una definizione adeguata di Market Liquidity potrebbe essere quella di prezzo atteso richiesto per una trasformazione di un’attività in denaro (o viceversa), sotto una specifica strategia di trading. Il

Market Liquidity Risk, invece, rappresenta l’eventuale perdita che si ha quando

un soggetto non è in grado di convertire un’attività in denaro (o viceversa) al prezzo atteso richiesto. Tale definizione rende quindi misurabile la tipologia di rischio in questione, e ciò è fondamentale per la gestione del rischio stesso.73 La misurazione del rischio di liquidità richiede, dunque, alle banche di considerare questa dimensione, oltre a quella del Funding Liquidity Risk, facendo ricorso a specifiche metodologie di stima. La gestione del Market Liquidity Risk rappresenta una novità, e il motivo per cui l’importanza di tale rischio si è sviluppato proprio nel settore bancario deriva dalla sua effettiva tangibilità e dal fatto che dovrebbe risultare facilmente quantificabile, come evidenziato in precedenza.

La misurazione del Market Liquidity Risk rappresenta un aspetto cruciale del LRM, ed è di norma condotta al contrario, ovvero misurando il fenomeno che ne indica la mancanza o la scarsità: i costi di transazione, definiti come i costi derivanti dalla vendita/acquisto dei titoli, cioè attraverso la somma di tutti gli oneri sostenuti dagli investitori per negoziare strumenti finanziari. Più elevati sono i costi sopportati per scambiare un’attività, minore sarà la sua liquidità (Fig. 16).74

73

LOEBNITZ K., Market Liquidity Risk: Elusive no more. Defining and quantifying Market Liquidity Risk, University of Twente, 2006, pp. 50-63.

83 Fig. 16: Gradi di Market Liquidity

Fonte: STANGE S., KASERER C., Market Liquidity Risk - An Overview, April 2009, p. 5.

Tale grafico riporta la suddivisione delle attività secondo quattro classi di liquidità. La prima classe di liquidità individuata è quella costless trading, in cui un’attività altamente liquida non comporta costi di transazione. Come si evince dal grafico in questione, all’aumentare dei costi di transazione, diminuisce la liquidità, per cui si creano ulteriori due classi di liquidità: continuous trading e

interrupted trading. L’ultima classe (no trading) corrisponde al caso in cui

un’attività è illiquida.

Nella teoria sulla microstruttura dei mercati finanziari, i costi di transazione sono in genere suddivisi in due componenti: esplicita e implicita (Fig. 17).75 La prima, detta anche certa, è rappresentata dall’esborso monetario, per commissioni, tasse e altri oneri, sostenuto dal soggetto che esegue la transazione, quindi è conosciuta dall’operatore prima che l’ordine sia eseguito; la seconda, definita anche incerta, è connessa a tutte le spese che non soddisfano il criterio precedente ma che possono essere attribuite a una transazione.

75

Per la definizione e la descrizione dei costi di transazione di fa riferimento a ANOLLI M., RESTI A., “Il rischio di liquidità”, in RESTI A. (a cura di), Il secondo pilastro di Basilea e la sfida del capitale economico, op. cit., pp. 221-224.

84 Fig. 17: Le componenti dei costi di transazione

Fonte: LOEBNITZ K., Market Liquidity Risk: Elusive no more. Defining and quantifying Market Liquidity Risk, op. cit. p. 19.

La figura 17 mostra entrambe le due tipologie di costi di transazione, espliciti ed impliciti. Tra i primi si considerano le tasse e le commissioni, per le quali è possibile supporre una certa staticità, e quindi si tratta di una componente già nota prima del compimento della transazione. Per quanto riguarda i costi che sono incerti al momento della transazione è opportuno considerare la loro ulteriore suddivisione in:

Il differenziale denaro-lettera quotato (cosiddetto bid/ask spread), che oltre a costituire la remunerazione dei servizi market making, rappresenta un costo implicito che può essere misurato in termini percentuali rapportandolo alla

mid-quote76;

Il market impact, che rappresenta in che modo il mercato influenza negativamente il prezzo di scambio di un’attività; tuttavia, non esiste una metodologia perfetta per la sua misurazione, poiché è una misura collegata al mercato, al momento in cui avviene la negoziazione, al soggetto che la esegue e alle motivazioni che lo spingono ad eseguirla;

I costi opportunità, definiti anche costi economici, sono legati alla mancata esecuzione oppure al ritardo nell’esecuzione di un’operazione rispetto al

76

Per mid-quote o mid-price s’intende la media tra il miglior prezzo bid al quale è possibile vendere dei titoli e il miglior prezzo ask, al quale è possibile acquistarli.

COSTI DI TRANSAZIONE ESPLICITI COMMISSIONI TASSE RICERCA IMPLICITI

BID ASK SPREAD

MARKET IMPACT

PRICE RISK

COSTI OPPORTUNITÁ

85 momento in cui si è deciso di compierla. Tali costi si generano se il prezzo di mercato si muove in direzione opposta rispetto alla posizione assunta nella transazione; la metodologia per la misurazione dei costi opportunità è problematica, poiché è una misura che richiede di conoscere il momento in cui è stata assunta la decisione di negoziare.

Il price risk, strettamente collegato ai costi opportunità, risulta rinvenibile nei movimenti di prezzi avversi che si verificano nell’intervallo di tempo tra l’inserimento e l’esecuzione di un ordine. Chiaramente aumenta al crescere dell’intervallo di tempo considerato.

In merito alla relazione tra costo opportunità e market impact, la scelta di porre in essere una negoziazione in modo lento e graduale, piuttosto che veloce, ha effetti opposti: quando si scambiano consistenti volumi e a velocità elevata (in tempi brevi) si affrontano costi di transazione di tipo market impact, invece quando si scambia lentamente (in tempi lunghi) si affrontano elevati rischi di variabilità del prezzo dell’attività oggetto di scambio, e quindi il costo di transazione è di tipo costo opportunità (Fig. 18).

Fig. 18: Market impact e costo opportunità.

Fonte: ANOLLI M., RESTI A., “Il rischio di liquidità”, in RESTI A. (a cura di), Il secondo pilastro di Basilea e la sfida del capitale economico, op. cit. p. 226.

86 Il costo di transazione di tipo bid/ask spread è alla base della misurazione del

Market Liquidity Risk. Tale fattore rappresenta il differenziale tra il miglior

prezzo a cui qualcuno è disposto a vendere un titolo e il miglior prezzo a cui qualcuno è disposto ad acquistarlo, su un mercato finanziario. Infatti, in presenza di costi di transazione, chi negozia non ottiene il prezzo medio quotato

(mid-price), ma il prezzo al netto del costo di transazione, creando appunto lo spread.

Questo fenomeno dipende fortemente dall’entità del mercato e dalle quantità negoziate: in un mercato ampio, spesso e liquido, se sono scambiate quantità elevate di titoli non si da origine a un eccessivo allargamento dello spread, viceversa, in un mercato sottile, all’aumentare delle posizioni negoziate si manifesta un ampliamento dello spread.

Nel caso in cui l’impatto della negoziazione sul prezzo è certo, il valore del costo di transazione in formula è pari a:

dove C è il costo di transazione, P è il prezzo della posizione venduta e è lo

spread bid/ask, espresso in formula percentuale. Ma lo spread, come già detto in

precedenza, tende ad allontanarsi dal proprio valore medio, in occasione di vendite di grandi dimensioni. Ciò porta a un’incertezza sulla valutazione del valore di mercato di un’attività, ed è quindi necessario adottare un approccio più complesso per la valutazione dei costi di transazione.

Secondo quanto descritto da Bangia, Diebold, Schuermann e Stroughair, l’incertezza circa il valore di un’attività finanziaria, può essere scomposta in due componenti principali:77

Rischio di mercato puro (cosiddetto market risk), derivante dall’incertezza sul rendimento di un’attività, rispetto ad una situazione di mercato ideale, in cui non vi sono costi di transazione, né altre frizioni;

Rischio di liquidità di mercato (cosiddetto market liquidity risk), derivante, invece, dall’incertezza circa il valore effettivo al quale è possibile liquidare un’attività. Quest’ultima componente, nella prospettiva di un

77

BANGIA A., DIEBOLD F. X., SCHUERMANN T., STROUGHAIR J. D., Modeling liquidity risk, with implications for traditional market risk measurement and management, Financial Institutions Center, 1999, pp. 3-4.

87 intermediario finanziario, è riconducibile a due tipologie di fattori (esogeni ed endogeni), che devono essere tenuti entrambi in considerazione dall’unità di Risk

Management, così da evitare che l’esposizione al rischio della banca venga

sottovalutata. Ciò, perché uno strumento caratterizzato da basso rischio esogeno può, in relazione alle dimensioni per le quali è detenuto, comportare un significativo rischio endogeno.

I fattori esogeni sono specificatamente connessi alla microstruttura del mercato, la quale è equivalente per tutti i potenziali partecipanti e non è influenzata dalle azioni intraprese da ognuno di essi. Essi sono riassumibili nell’ampiezza, nella profondità, nell’elasticità, e nell’immediatezza del mercato. L’ampiezza rappresenta la differenza tra il miglior prezzo di vendita e di acquisto, ed è un’indicazione del bid/ask spread. La profondità si riscontra quando è possibile eseguire istantaneamente delle transazioni per un volume specificato, senza registrare minusvalenze e/o perdite in conto capitale, rispetto ai prezzi iniziali. L’elasticità riguarda la rapidità con la quale i prezzi convergono a un livello di equilibrio a seguito di uno shock di mercato. L’immediatezza indica il tempo richiesto per l’esecuzione degli ordini, di acquisto e/o di vendita, immessi da un investitore. Il primo aspetto è una misura diretta dei costi di transazione (escludendo altri costi operativi come le commissioni d’intermediazione), il secondo e il terzo indicano la capacità del mercato di assorbire volumi significativi, senza effetti avversi sui prezzi, mentre l’immediatezza è una componente, considerata nella definizione di un mercato perfettamente liquido. I fattori endogeni sono specifici della dimensione del portafoglio di attività di ciascuna banca, rispetto al mercato di riferimento. Essi sono correlati all’ammontare dell’esposizione, e dunque più aumenta l’esposizione detenuta e più tali fattori crescono, coinvolgendo però solo alcuni dei partecipanti al mercato.

Ritornando alla definizione di rischio di mercato puro e di rischio di liquidità di mercato, è possibile individuare due tipologie di relazioni. Da una parte una relazione diretta, in cui i due rischi sono direttamente proporzionali come nel caso del mercato dei prodotti strutturati o nel mercato dei titoli di stato. Dall’altra

88 parte la relazione è inversa, nel senso che si può avere elevato rischio di liquidità e basso rischio di mercato (o viceversa). Nel primo caso il rischio di liquidità è detto esogeno, invece, nel secondo caso si parla di rischio di liquidità endogeno. L’obiettivo delle metodologie per la quantificazione del Market Liquidity Risk è il trattamento dell’incertezza legata al prezzo di acquisto/vendita di un’attività, a causa dei costi di transazione che influenzano l’esecuzione della negoziazione. Inizialmente il Risk Management si affidava a tecniche estremamente soggettive e poco sofisticate, consistenti nell’allungamento dell’orizzonte temporale nel calcolo del VaR, in modo tale da tener conto del tempo richiesto per liquidare una posizione.

Se è vero che il VaR è diventato un punto di riferimento per la misurazione del rischio di mercato, non può, invece, dirsi soddisfacente per catturare il rischio di liquidità, che è parte integrante del rischio di mercato. Nel calcolo del VaR si presume che le posizioni possono essere liquidate o coperte in un orizzonte temporale molto breve, che la liquidazione delle posizioni non avrà effetti sul mercato, e che il bid/ask spread rimarrà stabile indipendentemente delle dimensioni scambiate. Il modello VaR standard non si può ritenere, quindi, una guida affidabile, perché trascura il rischio a cui un portafoglio è esposto durante la sua liquidazione.78

Oggi vengono adottate metodologie più raffinate che permettono di quantificare in maniera più dettagliata la variazione dello spread, aggiungendo ad esso una variabile k.

In formula:

dove k è una funzione crescente della dimensione della posizione P che la banca vuole dismettere, e decrescente della dimensione complessiva M del mercato. Tale funzione, mostrata in figura 19, sottolinea il peso di P ed M sulla valutazione del prezzo di vendita e di acquisto e sulla misurazione dell’incertezza dello spread medio in condizioni di mercato normali ( ). Come già evidenziato precedentemente, si ha una variazione contenuta dello spread, se sono negoziate

89 piccole quantità di attività, viceversa, all’aumentare delle attività scambiate la variazione dello spread aumenta.

Fig. 19: Effetto dell’ammontare della posizione sul valore di liquidazione.

Fonte: RESTI A., SIRONI A., Comprendere e misurare il rischio di liquidità, op. cit., p. 15.

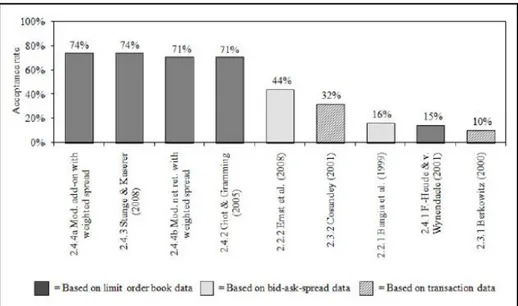

La valutazione della funzione che lega k ai valori di P e M, rappresenta un compito tutt’altro che semplice, tuttavia, molti autori si sono premurati di offrire rappresentazioni più o meno accurate delle tecniche di misurazione, che vanno sotto il nome di Liquidity Adjusted VaR. Esse possono essere ricondotte a tre principali categorie (Fig. 20): 79

Transaction Data. Modelli in cui il rischio di liquidità viene misurato in

base ai volumi negoziati sul mercato, in altre parole, tale modello richiede la disponibilità dei volumi delle transazioni. Tra gli autori: Cosandey (2001),

Berkowitz (2000), Pàstor-Stambaugh, Campbell-Grossman;

Bid-Ask Spread. Modelli in cui il rischio di liquidità dipende dal margine

denaro-lettera (bid-ask spread), o da misure implicite dello stesso spread, e risentono della carenza di dati che non sempre vengono offerti dagli information

provider per i diversi mercati. Tra gli autori: Ernst, Stange-Kaserer (2008); Bangia et al, Roll;

90 Limit Book Order. Modelli per cui utilizzo è necessario disporre di un database estremamente costoso, ammesso che esista per tutti i mercati finanziari.

Tra gli autori: Stange-Kaserer (2008), Giot-Grammig (2005),

Francois-Heude-Van Wynendaele (2001), Jarrow-Subramanian (2004).

Fig. 20: Market Liquidity Risk, modelli dinamici, quali funzionano meglio.

Fonte: GABBI G., Il rischio di liquidità, 2012, op. cit..

4.

Le tecniche di Stress Testing

La gestione del rischio di liquidità di una banca può essere idealmente scomposta in tre macro aree tra loro consequenziali e strettamente correlate: il modello di gestione della liquidità, il processo di stress test e il Contingency

Funding Plan. Il punto di partenza per l’identificazione della posizione di

liquidità della banca è certamente il Liquidity Risk Management; nel caso in cui tale previsione non fosse corrispondente alle esigenze della banca, oppure i risultati dello stress test fossero poco affidabili, in un’eventuale situazione avversa, i danni così come i costi sarebbero elevati. Il rischio di liquidità è un rischio intrinseco all’attività bancaria, quindi le istituzioni finanziarie non possono evitarlo del tutto, ma possono cercare quantomeno di coprirlo in maniera

91 parziale. Tale rischio è particolarmente pericoloso, soprattutto quando si realizzano situazioni avverse e dall’impatto significativo. Prima della crisi finanziaria scoppiata nel 2007, la convinzione degli operatori, e anche dei

supervisor, dell’esistenza di abbondanti fonti liquide a costi contenuti in

qualunque situazione aveva determinato una progressiva sottovalutazione della caratteristica fondamentale di tale rischio: quella di essere un evento con una bassa probabilità di accadimento, ma dagli effetti disastrosi in caso di una sua piena manifestazione. La crisi finanziaria è stata prima un’occasione per rafforzare singolarmente le tre macro aree individuate prima: i modelli di gestione della liquidità hanno progressivamente incorporato alcune ipotesi comportamentali per consentire una migliore previsione dell’andamento delle poste a vista e le prove di stress hanno cominciato a riguardare anche l’aspetto più nuovo del rischio di liquidità, cioè il Market Liquidity Risk, che fino a quel momento era stato trascurato. Ma inoltre, la crisi ha rappresentato un’occasione per aumentare il livello d’interconnessione tra le diverse macro aree, rendendo meno marcati i confini: il buffer di attività da mantenere per la copertura dei fabbisogni derivanti dall’ordinaria operatività viene ormai determinato dalle banche applicando uno scenario avverso. La turbolenza finanziaria ha reso necessaria un’integrazione tra le valutazioni operate in una situazione ordinaria e quelle concernenti uno scenario di stress, attraverso l’uso di un robusto

Contingency Funding Plan, che deve essere considerato come una strategia

operativa di intervento conosciuta e condivisa con le altre funzioni di una banca, dalle quali può originarsi il rischio di liquidità. Rappresenta, dunque, l’anello finale della catena.80

L’utilizzo e l’applicazione delle tecniche di Stress Testing sono ancora oggi in una fase di evoluzione, nonostante siano state considerate dalle istituzioni finanziare come uno strumento di gestione del rischio da affiancare a quelli tradizionali. La rilevanza degli eventi registrati dalla seconda metà del 2007 ha progressivamente risvegliato l'attenzione dell'industria bancaria e delle Autorità

80

TREVISAN G., Il Contingency Funding Plan nella gestione del rischio di liquidità nelle banche, op. cit., pp. 38-39.

92 di Vigilanza verso un utilizzo più pervasivo delle tecniche di Stress Testing, al punto tale da provvedere al disegno di un framework articolato che guidi all'utilizzo e alla valutazione delle stesse tecniche.81 In pratica, la crisi finanziaria e gli ingenti costi a essa associati hanno reso necessaria una maggiore attenzione alla vulnerabilità del sistema finanziario. In ragione di ciò, oggi il profilo del rischio di liquidità è monitorato periodicamente dall’unità di Risk Management, non solo in condizioni di mercato normale, ma anche alla presenza di uno scenario di stress medio o severo, attraverso l’utilizzo di robuste prove di carico. La conduzione di tali prove accresce la capacità della banca di percepire i potenziali shock, ai quali essa potrebbe essere esposta, e dunque, aumenta la capacità della banca di misurare la propria vulnerabilità o debolezza, rispetto a eventi eccezionali seppur plausibili.82

Gli stress test e le analisi di scenario di liquidità sono generalmente gestiti in modo simile. Spesso, le autorità di vigilanza richiedono di condurre stress test di liquidità o analisi di scenario al fine di preparare le banche a possibili difficoltà, in caso di una situazione di crisi. Al contrario, in alcuni paesi come l'Italia si richiede alle banche di condurre stress test che si riferiscono alla posizione di liquidità.83

Per formulare una previsione sul comportamento dei propri flussi di cassa in scenari sfavorevoli, un intermediario bancario deve affidarsi a uno degli approcci che seguono, con la possibilità di utilizzarli anche in maniera congiunta, e che si

81 A tal proposito, si ricorda che il Comitato di Basilea ha emesso, nel marzo del 2009, un documento

intitolato Principles for sound stress testing practices and supervision. Il testo presenta un ampio insieme di principi per la corretta governance, elaborazione e attuazione di programmi di stress testing presso le banche. I principi intendono rimediare alle carenze nelle prove di stress delle banche poste in evidenza dalla crisi.

82 L’eccezionalità e la plausibilità degli eventi permettono di restringere ancora di più il campo di

applicazione dello stress testing. Si tratta di scegliere tutti quegli eventi plausibili, ovvero che si sono manifestati nel passato, e che mantengono un certo grado attualità o ripetibilità, o che non sono mai esistiti in passato, e che potrebbero comunque manifestarsi per la prima volta in relazione al contesto economico e sociale che si attraversa. Tra gli eventi plausibili, si scelgono quelli eccezionali, ovvero quelli caratterizzati da bassissima frequenza, o caratterizzati da una estrema rilevanza per la banca.

83

VENTO G.A., LA GANGA P., Bank Liquidity Risk Management and Supervision: Which Lessons from recent market turmoil?, op. cit. p. 15.