[119]

VI CAPITOLO

LA CONTABILITA’ DEI COSTI NELLA

“CARLO PELLEGRINO & C – SPA”

VI.1 Architettura del sistema di contabilità analitica per la determinazione del costo di un vino

In generale, nelle imprese vitivinicole, per calcolare il costo di prodotto la soluzione verte verso una stratificazione nella formazione del costo di produzione.

Infatti, il primo passo è la determinazione del costo dell’uva che è diversa nel caso in cui l’uva sia realizzata dall’impresa stessa attraverso lo svolgimento dell’attività viticola oppure sia acquistata all’esterno, cioè presso fornitori privati. Nel caso in cui l’uva sia prodotta dall’impresa stessa che la trasforma in vino, la costificazione dell’uva è basata sulla quantificazione degli ettari per tipologia di vigneto lavorati, dei costi totali di gestione dei vigneti e della resa per ciascun ettaro. Sulla base di tali dati è possibile, senza complicazioni, calcolare il costo per tipologia di uva. Di seguito viene mostrato un esempio di calcolo del costo dell’uva :

Vigneto A Vigneto B Totale

Ettari di vigneto 10 5 15

Quantità di uva 700 300 1000

Costo att. viticola 25000

Costo Uva (A e B) A = 1750 B= 750

Per il secondo caso, invece, si considerano i prezzi concordati con i fornitori per determinare il costo dell’uva.

Una volta determinato il costo per tipologia di uva, la fase successiva, ma anche più importante, è il calcolo del costo di trasformazione dell’uva in vino sfuso ad opera dell’attività vinicola. Utilizzando un sistema di cost accounting basato sui centri di costo, è necessario individuare i centri di costo produttivi e i centri costi ausiliari e procedere successivamente al ribaltamento di quest’ultimi sui primi attraverso adeguate basi di ribaltamento. A questo punto una volta ottenuto il costo per ogni centro produttivo si ripartisce quest’ultimo sui vini sfusi lavorati. La somma delle quote di costo dei centri produttivi attribuiti ad un determinato vino sfuso rappresentano il costo

[120]

di trasformazione. Il costo del vino sfuso sarà ottenuto dalla somma dei costi della tipologia di uva utilizzata per produrre quel vino e i costi necessari per trasformare quell’uva in vino. Inoltre a seconda della configurazione che prendiamo in considerazione potranno essere attribuiti i costi dei centri funzionali.

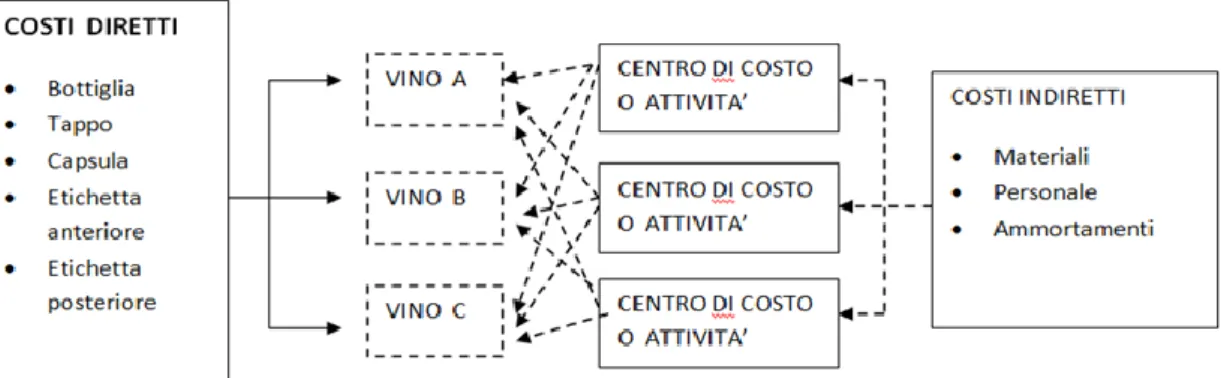

Per determinare il costo di una bottiglia di vino si considera il costo del vino contenuto nella bottiglia, il costo dell’attività di imbottigliamento e il costo di una serie di elementi come la bottiglia, tappo, capsula, etichetta, ecc (Figura 12 e 13) .

Figura 12 – Il processo di determinazione del costo di produzione di un vino

[121]

VI.2 Situazione di partenza

La Carlo Pellegrino attualmente sta implementando un nuovo sistema di costing, che prevede un buon dettaglio dei costi per natura e destinazione e li attribuisce a centri di costo, per alcuni in modo diretto (stipendi, materiali, ammortamenti macchinari specifici, ecc...) e per altri effettuando allocazioni (forza motrice, ammortamento macchinari comuni a più centri, operai, ecc.). Tale sistema è stato introdotto in azienda nel 2013.

Precedentemente, l'azienda utilizzava un sistema di cost accounting basato su un metodo molto semplice e grossolano, che di conseguenza produceva dati poco attendibili e non utili ai fini di una corretta definizione dei prezzi di vendita o di una verifica dei risultati economici di ciascuna linea di prodotto. Tale sistema prevedeva che alle singole linee di prodotto venivano attribuiti direttamente i costi diretti (tappo, etichetta, capsula, cartone, ecc...). Per quanto concerne l'allocazione dei costi indiretti si utilizzava un criterio molto semplice. In pratica, veniva applicato ad ogni prodotto il rapporto costi diretti/costi indiretti valido a livello generale d'impresa. Di conseguenza, i costi indiretti venivano stimati il 37% dei costi diretti e si moltiplicavano i costi diretti di ciascun prodotto per 0,37 e queste quote rappresentavano i costi indiretti.

I dati di costo ottenuti sembravano, però non essere molto attendibili, in quanto le differenze di costo tra prodotti che richiedevano un diverso livello di intensità e frequenza delle attività di vinificazione, refrigerazione, invecchiamento erano molto esigue. Quindi, tale metodo non era utile per rispettare il criterio funzionale-causale nella ripartizione dei costi indiretti sui prodotti.

La Direzione aziendale ben presto si rese consapevole che il sistema di costing della Carlo Pellegrino era eccessivamente semplicistico e sostanzialmente inidoneo a supportare le decisioni di carattere strategico. Pertanto, alla fine del 2012, si decideva di introdurre un nuovo sistema di cost accounting, che si focalizzava su un'analisi per centri di costo. L'adozione del nuovo sistema comportò anche la sostituzione dell'intero sistema informativo gestionale,

[122]

introducendo in azienda la nuova piattaforma applicativa Sistemi Impresa, fornita da Sistemi S.p.a..

VI.3 Gli scopi del sistema di cost accounting

Il modulo “eSolver” per la contabilità analitica deve essere in grado di soddisfare le nuove esigenze della Direzione aziendale, al fine di prendere decisioni corrette e non basate sull’improvvisazione. In particolare, deve fornire informazioni utili per:

Un'analisi delle marginalità sulle linee di prodotto a diversi livelli di dettaglio:

- per classificazione dei vini (liquorosi, frizzanti e tranquilli); - per tipologia di vino.

La determinazione dei prezzi di vendita (aggiungendo un mark-up al costo pieno aziendale o complessivo) o la verifica della redditività del prezzo attualmente praticato.

Definire il mix produttivo più economico

Controllo dell'efficienza dei centri e confronto con il costo del centro rispetto agli anni passati

Determinare il valore delle rimanenze di magazzino.

VI.4 La struttura del nuovo sistema di costing “eSolver”

I moduli verticali di Enologia, integrati con il modulo di Contabilità industriale di eSolver consentono di allocare, sui centri di analisi e sulle voci, i costi derivanti da operazioni di gestione interna (ammostamento, vinificazione, affinamento, ecc.) e di determinare i costi di produzione aziendali.

L’allocazione dei costi di produzione sui centri di analisi può essere effettuata utilizzando i dati quantitativi rilevati durante i processi produttivi aziendali (ore lavorate, ettolitri lavorati, ecc.).

[123]

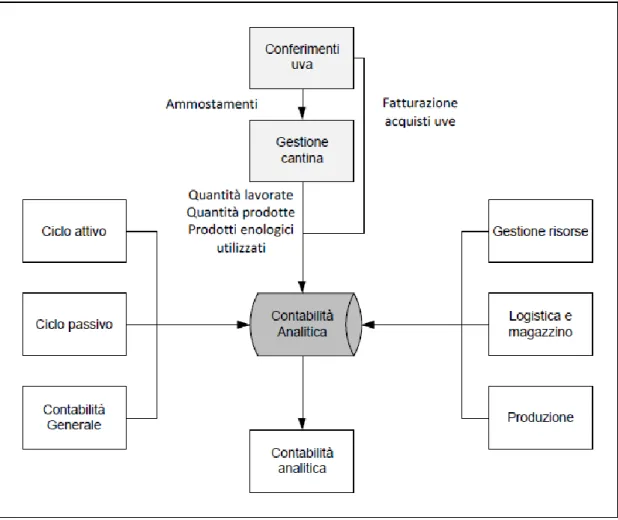

Figura 14 : Schema di alimentazione contabilità analitica

Fondamentale per le determinazioni di contabilità industriale sono la tenuta della contabilità della produzione di cantina, delle prestazioni di cantina e dei materiali.

La Contabilità della produzione rileva le quantità prodotte dai singoli centri produttivi. I dati quantitativi oggetto di rilevazioni in cantina possono essere espressi in diverse unità di misura:

quantità lavorate (ettolitri/litri di prodotto lavorato in cantina); numero analisi (numero di analisi effettuate in cantina).

I dati quantitativi rilevati tramite la contabilità della produzione possono essere utilizzati in Contabilità Analitica quale base per la successiva imputazione dei costi di produzione sulle singole masse lavorate in cantina.

[124]

La Contabilità delle prestazioni di cantina rileva i dati quantitativi relativi alle prestazioni eseguite dalle risorse produttive in cantina. La rilevazione di una prestazione richiede la definizione dei seguenti elementi:

la risorsa che ha svolto l'attività; l'attività svolta;

il tempo impiegato dalla risorsa (giorni, ore, minuti, ecc.).

La "Contabilità dei materiali" riguarda la movimentazione dei materiali utilizzati durante le lavorazioni effettuate in cantina (prodotti enologici). Essa è basata sul catalogo articoli, dove ogni articolo fa riferimento ad un unità di misura specifica. Le rilevazioni sono sempre quantitative.

Al fine di impostare in maniera corretta il nuovo sistema di costing è necessario tenere presente che i prodotti della “Carlo Pellegrino & C. – S.p.a.” sono caratterizzati da alcune fasi comuni del processo produttivo e altre fasi specifici per ciascuna tipologia di prodotto. La produzione è svolta in tre stabilimenti differenti:

Lo stabilimento di Pantelleria si dedica esclusivamente alla produzione del Passito di Pantelleria.

Lo stabilimento di Cardilla è destinato alla produzione di vini da tavola. Lo stabilimento della sede centrale dell’azienda è destinato alla produzione di

vini liquorosi, tra cui il Marsala, lo Zibibbo e altri vini pregiati .

Prendendo in esame la produzione del Passito di Pantelleria, si nota che, nonostante l’azienda produca tre tipologie di vino (Passito di P. per canale GDO, e per il canale Ho.Re.Ca. e NES di P. canale Ho.Re.Ca.), le tre bottiglie comportano fasi del processo produttivo che vengono svolte in comune. Infatti, puntando per i tre prodotti ad una alta qualità, la vinificazione è svolta in maniera identica per i tre prodotti. La differenza sta nell’affinamento, per cui il NES di P. viene invecchiato nelle botti di rovere per un periodo di un anno prima di passare all’imbottigliamento, mentre sia il P. P. GDO che Ho.Re.Ca. non vengono invecchiati nelle botti di rovere ma si passa direttamente all’imbottigliamento. Questa situazione, ovviamente ha dei riflessi sulle modalità di imputazione dei costi ai prodotti. Infatti il costo per ettolitro di vinificazione per le tre tipologie di

[125]

prodotto è identico, mentre il costo di affinamento per ettolitro sarà differente tra il P.P ho.re.ca. e G.D.O. e il NES; di conseguenza è in quest’ultima fase che bisogna fare maggiore attenzione nell’attribuzione dei costi. Il calcolo dei costi di prodotto si complica per gli stabilimenti della sede centrale e Cardilla, in quanto le linee di prodotto, non sono tre come per lo stabilimento di Pantelleria, ma sono molte di più.

VI.5 Impostazione del sistema di cost accounting

Il sistema informativo aziendale segue i processi produttivi aziendali, chiudendo mensilmente la contabilità analitica e imputando i costi ai relativi oggetti di costo: vino in bottiglia, vino sfuso destinato ad essere imbottigliato e vino sfuso soggetto ad ulteriori lavorazioni e tagli/blend.

La Direzione aziendale ha deciso di imputare al prodotto tutti i costi sostenuti in azienda, per cui si è scelta una configurazione a “costo pieno”. Per la determinazione del costo pieno (full costing), è stato scelto il metodo dei centri di costo.

Questa metodologia ha previsto 3 momenti : Configurazione del piano delle voci;

L’impostazione del piano dei centri di costo; Procedimento di calcolo .

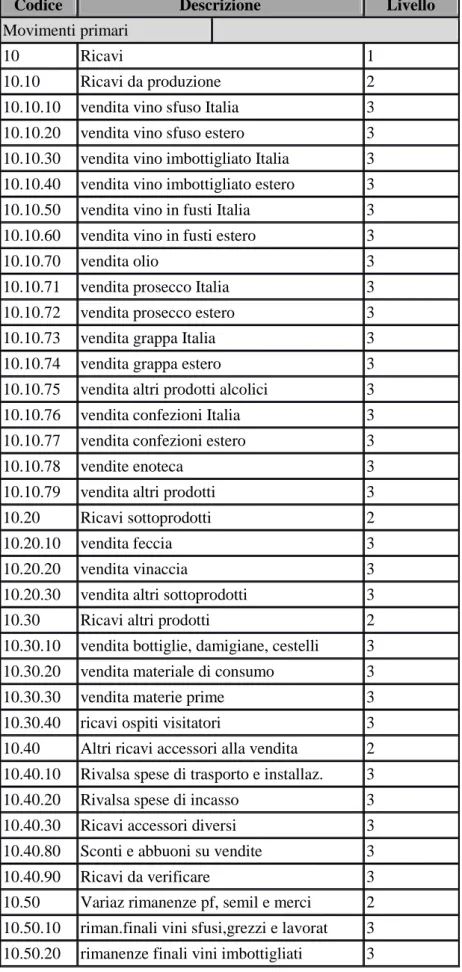

VI.6 Configurazione del piano delle voci

Il piano delle voci predisposto per la Carlo Pellegrino & C. – S.p.a. ha la seguente struttura :

Ricavi derivanti dalla vendita della produzione, di sottoprodotti e altri prodotti;

Costi di acquisto materie prime, semilavorati, prodotti finiti e costi complementari;

[126]

Tabella 6 : Piano delle voci della “Carlo Pellegrino & C – S.P.A.”

Codice Descrizione Livello

Movimenti primari

10 Ricavi 1

10.10 Ricavi da produzione 2

10.10.10 vendita vino sfuso Italia 3 10.10.20 vendita vino sfuso estero 3 10.10.30 vendita vino imbottigliato Italia 3 10.10.40 vendita vino imbottigliato estero 3 10.10.50 vendita vino in fusti Italia 3 10.10.60 vendita vino in fusti estero 3

10.10.70 vendita olio 3

10.10.71 vendita prosecco Italia 3 10.10.72 vendita prosecco estero 3 10.10.73 vendita grappa Italia 3 10.10.74 vendita grappa estero 3 10.10.75 vendita altri prodotti alcolici 3 10.10.76 vendita confezioni Italia 3 10.10.77 vendita confezioni estero 3

10.10.78 vendite enoteca 3

10.10.79 vendita altri prodotti 3

10.20 Ricavi sottoprodotti 2

10.20.10 vendita feccia 3

10.20.20 vendita vinaccia 3

10.20.30 vendita altri sottoprodotti 3

10.30 Ricavi altri prodotti 2

10.30.10 vendita bottiglie, damigiane, cestelli 3 10.30.20 vendita materiale di consumo 3 10.30.30 vendita materie prime 3 10.30.40 ricavi ospiti visitatori 3 10.40 Altri ricavi accessori alla vendita 2 10.40.10 Rivalsa spese di trasporto e installaz. 3 10.40.20 Rivalsa spese di incasso 3 10.40.30 Ricavi accessori diversi 3 10.40.80 Sconti e abbuoni su vendite 3 10.40.90 Ricavi da verificare 3 10.50 Variaz rimanenze pf, semil e merci 2 10.50.10 riman.finali vini sfusi,grezzi e lavorat 3 10.50.20 rimanenze finali vini imbottigliati 3

[127]

Codice Descrizione Livello

10.50.30 rimanenze finali vini in fusti 3 10.50.40 riman.finali altri prodotti imbottigliat 3 10.60 Variaz rimanenze materi prime e sussidia 2 10.60.10 Rimanenze finali ingredienti 3 10.60.20 Rimanenze finali additivi e coadiuvanti 3 10.60.30 Rimanenze finali materiale di consumo 3 10.60.40 Rimanenze finali imballi 3 10.60.50 Rimanenze finali materiale pubblicitario 3 10.60.60 Rimanenze finali contrassegni 3 10.60.70 Rimanenze finali chiarificanti,filtranti 3 10.60.80 Rimanenze finali detergenti,sanific,lubr 3 10.60.90 Rimanenze finali materile laboratorio 3

20 Costi 1

20.10 Costi acq. mater. per la produzione 2 20.10.05 acquisti ingredienti aromi e coloranti 3 20.10.10 acquisti Altre materie prime 3 20.10.15 acquisti materie sussidiarie 3 20.10.20 acquisti Chiarificanti e filtranti 3 20.10.25 acquisti additivi e coadiuvanti 3 20.10.30 acquisti detergenti sanificanti lubrif. 3

20.10.35 fusti 3 20.10.40 cartoni 3 20.10.45 bottiglie 3 20.10.47 Etichette e controetichette 3 20.10.50 acquisto pedane 3 20.10.55 acquisto capsule 3 20.10.60 acquisto tappi 3

20.10.62 acquisto contrassegni di stato 3 20.10.65 acquisto altro materiale d'imballaggio 3

20.10.70 alcol 3

20.10.75 distillati 3

20.10.80 zuccheri 3

20.20 Costi di acq. mp per la produzione 2 20.20.10 acquisto uva cardilla 3 20.20.20 acquisto uva pantelleria 3

20.20.30 acquisto uva 3

20.30 Costi di acq. semilav. per la produzione 2 20.30.10 acquisti Mosti muti e freschi 3 20.30.20 acquistiMosti da uve zibibbo pantelleria 3

[128]

Codice Descrizione Livello

20.30.30 acquisti Mosto cotto e concentrato 3

20.30.40 vino sfuso 3

20.40 Costi di acq. prodotti finiti 2

20.40.05 acquisti Prosecco 3

20.40.10 acquisti Amaretto 3

20.40.15 acquisti Bottiglie Mignon 3 20.40.20 acquisti prodotti malvasia delle Lipari 3 20.40.25 acquisti vini imbottigliati 3

20.40.30 acquisti olio 3

20.40.35 acquisti prodotti finiti dest. rivendita 3 20.40.40 acquisti Altri prodotti imbottigliati 3 20.40.45 acquisti vini liquorosi 3 20.40.50 acquisti prodotti alcolici imbottigliati 3 20.45 Costi per lavorazioni esterne 2 20.45.10 filtrazione e sfecciatura vini 3 20.45.20 lavorazioni generiche su vini 3

20.45.30 imbottigliamento 3

20.45.40 altre lavorazioni 3

20.50 Costo del personale 2

20.50.10 operai fissi 3 20.50.20 operai avventizi 3 20.50.30 tecnici 3 20.50.40 impiegati 3 20.50.45 dirigenti 3 20.50.50 rimborsi spese 3

20.50.60 altre spese personale 3

20.60 Altri costi 2

20.60.05 intermediazioni sulla vendita 3 20.60.10 oneri accessori su acquisti 3 20.60.15 costi ospiti visitatori 3 20.60.20 costi di Trasporto su acquisti 3 20.60.25 costi di Trasporto su vendite 3 20.60.30 costi di Trasporto interni 3 20.65 Variaz. rimanenze semilavorati e merci 2 20.65.10 riman.iniziali vini sfusi,grezzi e lavor 3 20.65.20 riman.iniziali vini imbottigliati 3 20.65.30 riman.iniziali vini in fusti 3 20.65.40 riman.iniziali altri prodotti imbottigl 3 20.70 Variaz. rimanenze mat. prime 2

[129]

Codice Descrizione Livello

20.70.05 rimanenze iniziali ingredienti 3 20.70.10 rimanenze iniziali additivi,coadiuvanti 3 20.70.15 riman.iniziali materiale di consumo div. 3 20.70.20 rimanenze iniziali imballi 3 20.70.25 rimanenze iniziali materiale pubblicitar 3 20.70.30 rimanenze iniziali contrassegni di stato 3 20.70.35 rimanenze iniziali chiarificanti e filtr 3 20.70.40 riman.iniziali detergenti sanific.lubr 3 20.70.45 rimanenze iniziali materiale da laborat 3

30 Gestioni complementari 1

30.05 Energie e utenze 2

30.05.05 assistenza software 3

30.05.10 telefonia 3

30.05.15 forza motrice 3

30.05.20 energia elettrica e gas 3

30.05.25 riscaldamento 3

30.05.30 acqua 3

30.10 Materiali ausiliari e di consumo 2 30.10.05 materiale ausiliario 3 30.10.10 materiale di consumo 3

30.10.15 attrezzatura minuta 3

30.10.20 materiale laboratorio 3

30.15 Manutenzioni 2

30.15.05 acquisti Materiali manutenz. fabbricati 3 30.15.10 acquisti Materiali man.impianti e macch. 3 30.15.15 acquisti Materiali manutenzioni diverse 3

30.20 Consulenze tecniche 2

30.20.05 consulenze tecniche 3

30.25 Costi per automezzi 2

30.25.05 carburanti e lubrificanti automezzi 3 30.25.10 premi di assicurazione automezzi 3 30.25.15 altre spese automezzi 3 30.25.20 spese di manutenzione automezzi propri 3 30.30 Costi di gestione della struttura 2

30.30.05 locazioni 3

30.30.10 pulizia locali 3

30.30.15 vigilanza 3

30.30.20 costi diversi di struttura 3

[130]

Codice Descrizione Livello

30.35.05 pubblicità, Inserzioni e affissioni 3 30.35.10 fiere, mostre, convegni 3 30.35.15 spese per alberghi e ristoranti 3

30.35.20 spese di viaggio 3

30.35.25 spese commerciali varie 3 30.35.30 spese di rappresentanza 3

30.35.35 omaggi 3

30.40 Costi generali amministrativi 2 30.40.05 consulenze e prestazioni terzi 3

30.40.10 assicurazioni 3

30.40.15 compensi amministratori 3 30.40.20 rimborso spese amministratori 3 30.40.25 costi diversi amministrativi 3

30.45 Ammortamenti 2

30.45.05 terreni e fabbricati 3 30.45.10 amm.vasi vinari cemento 3 30.45.15 amm.vasifinari ferro e acciaio inox 3 30.45.20 amm.vasi vinari in rovere 3 30.45.25 amm.vasi vinari in plastica 3 30.45.30 amm.civilistici botti affinamento 3 30.45.35 impianti e macchinari 3 30.45.40 attrezzatura varia 3 30.45.45 mobili e arredi 3 30.45.50 macchine d'ufficio 3 30.45.55 beni immateriali 3 30.45.60 altri ammortamenti 3

40 proventi gestione extra caratteristica 1 40.10 Proventi Gestione accessoria 2 40.10.10 proventi immobiliari 3 40.10.20 proventi vari ricavi atipici 3 40.20 Proventi Gestione finanziaria 2

40.20.10 proventi finanziari 3

40.30 Proventi Gestione straordinaria 2 40.30.10 proventi gest straordinaria 3 45 Oneri gestione extra caratteristica 1 45.10 Oneri Gestione accessoria 2

45.10.10 oneri immobiliari 3

45.10.20 oneri vari atipici 3

[131]

Codice Descrizione Livello

45.20.10 oneri Gestione finanziaria 3 45.30 Oneri Gestione straordinaria 2 45.30.10 oneri Gestione straordinaria 3

45.40 Oneri Gestione fiscale 2

45.40.10 oneri Gestione fiscale 3

47 Totale ante ribaltamenti Voce

calcolata

VI.7 Impostazione del piano dei centri

La definizione del Piano dei centri di costo ha comportato l’individuazione di 25 centri, divisi, a seconda della relazione fra il servizio svolto dal centro e l’ottenimento dell’output, in 3 categorie :centri produttivi, centri ausiliari e centri funzionali. Si possono cosi contare 10 centri di produzione, 9 centri ausiliari e 6 centri funzionali .

I primi 10 centri sono identificati con le unità organizzative, con compiti di natura produttiva, i centri ausiliari sono identificati da unità organizzative con compiti di supporto ai centri principali e gli ultimi 6 centri riguardano unità organizzative con compiti di carattere generale, ma indispensabili per l’esistenza e il funzionamento del’azienda.

Inoltre sono stati definiti anche i centri di profitto. Di seguito si riporta un elenco di tutti i centri :

Tabella 7 : Piano dei centri di analisi della “Carlo Pellegrino & C – S.P.A.

Codifica Descrizione Centro Note

Centri di costo Funzionali

A0001 Amministrazione e Direzione Il centro accoglie tutti i costi relativi all’aera amministrativa; in particolare:

costo del personale

ammortamento materiale da ufficio

materiale di consumo (es. cancelleria)

[132]

A0002 Commerciale Italia Il centro accoglie tutti i costi della struttura commerciale Italia:

spese di rappresentanza

spese di pubblicità

costo del personale

ecc.

A0003 Commerciale estero Il centro accoglie tutti i costi della struttura commerciale estero:

spese di rappresentanza

spese di pubblicità

costo del personale

ecc.

A0004 Enoteca Il cento accoglie tutti i costi

dell'enoteca:

costo del personale

ammortamento uffici

ecc.

A0005 Costi di struttura Costi generali della struttura quali ad esempio:

ammortamento fabbricati

utenze fabbricato uffici

ecc.

A0006 Altri costi Proventi e oneri della gestione accessoria, straordinaria e finanziaria

Centri di Profitto

B0010 Alcamo DOP Il centro accoglie tutti i ricavi derivanti dalla vendita del vino (sfuso e confezionato) ed i seguenti costi:

costo uva

costo prodotti enologici

costi indiretti produttivi B0030 Bianco base Marsala Dop

B0035 Rosso base Marsala Dop

... ...

B0900 Sottoprodotti e residuali Il centro accoglie tutti i ricavi derivanti dalla vendita di:

feccia e vinaccia

bottiglie, pattets

altri prodotti residuali ed eventuali costi correlati Centri di costo Produttivi

C0001 Vinificazione Pantelleria Sul centro dovranno essere rilevati tutti i costi relativi alle attività di vinificazione quali:

costi di ammortamento delle vasche

costi del personale

costi dei macchinari e costi delle attrezzature

utenze

ecc. C0002 Vinificazione Cardilla

C0003 Vinificazione sede

C0004 Refrigerazione sede Sul centro dovranno essere registrati i costi relativi al processo di refrigerazione del vino:

energia elettrica,

ammortamento impianti C.0007 Refrigerazione Cardilla

[133]

C0005 Affinamento sede Sul centro dovranno essere rilevati i costi della “struttura di affinamento”; in particolare:

costo di ammortamento dei contenitori in legno

costo del personale

ecc. C.0009 Affinamento Cardilla

C.0010 Affinamento Pantelleria

C0006 Imbottigliamento Sul centro dovranno essere rilevati i costi dell’attività di imbottigliamento; in particolare:

costo di ammortamento dell’impianto

costo del personale

utenze

ecc. Centri di costo Ausiliari

D0001 Struttura cantina Pantelleria I centri accolgono i costi generali della cantina quali, ad esempio:

ammortamento dei fabbricati

utenze generiche

manutenzioni generiche

ecc. D0002 Struttura cantina Cardilla

D0003 Struttura cantina sede

D0004 Laboratorio sede Sul centro dovranno essere rilevati tutti i costi relativi al laboratorio:

costo del personale

materiale di laboratorio

ammortamento struttura e macchinari

ecc

D0005 Magazzino materie prime Centro da utilizzare per l’allocazione dei costi di acquisto delle materie prime il cui costo non viene imputato, in fase di registrazione della fattura di acquisto ad uno o più centri di profitto

D.0006 Spese accessorie di vendita Italia Centro da utilizzare per rilevare i costi collegati alla vendita del prodotto (es. provvigioni agenti) D.0007 Spese accessorie di vendita estero

D.0008 Attrezzaggio imbottigliamento Il centro accoglie i costi collegati alle operazioni di attrezzaggio dei macchinari di imbottigliamento U.0001

U.0002 ....

Centri acquisti uve I centri accolgono i costi derivanti dall'acquisto dell'uva da riallocare sui centri di profitto

Con tale struttura del sistema informativo, ogni movimento registrato in e Solver è individuato da una voce del piano delle voci che ne indica la natura e da un centro di costo che ne indica la destinazione.

[134]

Nel caso in esame il sistema di contabilità generale e il sistema di contabilità analitica vengono gestiti separatamente – sebbene dallo stesso operatore - andando a costituire un sistema duplice contabile misto. Esso si risolve nella progressiva attribuzione per destinazione al sistema di misurazione dei costi di dati elementari evidenziati in contabilità generale e rilevati periodicamente. In raccordo tra la co.ge. e la co.an. è garantito dal “catalogo articoli” che rappresenta uno degli elementi con il quale viene governato il sistema di rilevazione duplice misto, facendo convergere sugli articoli l’informazione del conto di contabilità generale, della voce e del centro di analisi di contabilità analitica.

VI.8 Procedimento di calcolo

VI.8.1 Localizzazione dei costi nei centri

I costi sono stati attribuiti ai vari centri in modo diretto, dove possibile, mentre per gli altri centri rimanenti, quelli per i quali non è stato possibile un’attribuzione diretta, sono state utilizzate delle opportune basi di imputazione definite dall’operatore e inserite nel sistema attraverso delle %, che hanno permesso l’individuazione della quota parte di costo assorbita dai centri di costo interessati. La localizzazione dei costi nei vari centri ha permesso di giungere al costo totale di ogni centro di costo e permetterà ai vari responsabili di area una supervisione sui costi.

Forza motrice

La forza motrice per la sede è stata ripartita tra i vari centri attraverso delle % inserite dall’operatore nel sistema che rispecchiano le dimensioni spaziali (metri quadri) dai vari centri che hanno usufruito della forza motrice .Per la gli stabilimenti della sede centrale, ciò è stato abbastanza semplice perché ad ogni centro corrispondeva un magazzino e la rilevazione dei metri quadri per centro è stata immediata. Mentre, per gli stabilimenti di Cardilla e Pantelleria (dove le attività venivano svolte all’interno di un unico magazzino), tale ripartizione ha

[135]

comportato un’attività aggiuntiva di quantificazione dei metri quadri occupati dagli impianti relativi ai vari centri all’interno dell’unico magazzino.

Costo delle risorse umane

Le risorse umane costituiscono un importante fattore produttivo e di conseguenza assumono un ruolo fondamentale nel Sistema Gestionale in quanto possono influire in modo determinante sulla valutazione della situazione economica dell’azienda.

Il calcolo del costo delle risorse comprende: retribuzione lorda;

oneri previdenziali a carico dell’azienda;

oneri differiti (premi di produzione, mensilità aggiuntive, TFR, ...).

Mentre la retribuzione lorda e gli oneri previdenziali a carico dell’azienda sono calcolati periodicamente e hanno competenza nel periodo in cui vengono corrisposti, gli oneri differiti sono costi non riferibili ad uno specifico periodo e quindi la loro competenza è relativa all’intero esercizio.

Nel Sistema Amministrativo la rilevazione del costo delle risorse avviene tramite la registrazione periodica delle retribuzioni del personale e dei relativi oneri. Nel Sistema Gestionale la rilevazione del costo del personale deve tenere conto della tipologia di mansione svolta e se la risorsa lavora in modo stabile su un centro di analisi oppure svolge la propria attività in favore di più centri. Si possono così distinguere tre diverse classi di risorse umane:

risorse impegnate in attività produttive: sono direttamente coinvolte nelle lavorazioni e nella produzione dei prodotti o nell’erogazione dei servizi venduti;

risorse impegnate in attività di supporto ai reparti produttivi: non sono coinvolte nelle produzione di prodotti e sevizi ma svolgono una funzione ausiliaria rispetto alle risorse impegnate in attività produttive;

risorse impegnate in attività amministrative e di gestione dell’impresa non di tipo produttivo, come per esempio la direzione generale, ufficio amministrativo, ufficio vendite, ecc.

[136]

Le risorse appartenenti a quest’ultima categoria, lavorano tipicamente in modo esclusivo per il centro a cui sono assegnate (centro di costo funzionale) e i costi sostenuti dall’azienda sono imputati direttamente su di esso.

Per le prime due categorie invece, si possono presentare situazioni in cui le risorse svolgono la loro mansione per più centri e quindi, per una corretta attribuzione dei costi, diventa indispensabile rilevare in che misura hanno lavorato sui diversi centri.

In questi casi si parla di risorse condivise (su più centri) e occorre utilizzare degli strumenti di rilevazione delle prestazioni al fine di tracciare tutte le informazioni utili per effettuare una corretta ripartizione dei costi.

Le risorse condivise vengono ripartiti sui centri in base alla rilevazione analitica delle prestazioni , come nel caso della localizzazione del costo degli operai.

Costo degli operai

Il costo degli operai della produzione, che operano nella Sede e a Cardilla, è stato ripartito sui vari centri attraverso delle % ottenute a seguito di elaborazioni di tabelle che indicavano per ogni operaio quante ore avessero dedicato per le varie attività. Per quanto riguarda Pantelleria dato che si produce un unico prodotto ,il Passito di Pantelleria,allora il costo viene imputato soltanto ad un centro D.001 .

Ammortamenti

Gli ammortamenti (es. pigiadiraspatrici, botti in legno, attrezzature per filtraggio, pompe centrifughe, ecc.) possono riferirsi a specifici centri di costo oppure a più centri o all’azienda nel suo insieme. Ad esempio, le pigiadiraspatrici, i macchinari per il filtraggio vanno localizzati interamente nei centri di vinificazione, mentre le botti in legno nei centri affinamento. Un esempio di macchinari che vengono utilizzati in comune da più centri sono le pompe centrifughe ed in questo caso per la ripartizione del costo sono stati richiesti maggiori dettagli ai capireparto sull’impiego dei macchinari.

[137]

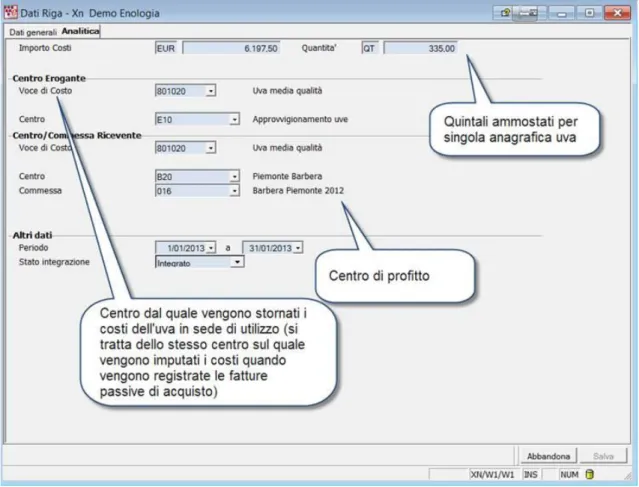

VI.8.2 Integrazione del costo dell’uva in contabilità analitica

La registrazione degli ammostamenti consente di rilevare la tipologia ed i quantitativi di uva utilizzati per ogni tipologia di mosto lavorato. La rilevazione di questi dati fornisce una base quantitativa utile per l'imputazione dei costi dell'uva ai vini sfusi prodotti.

Il processo di imputazione dei costi dell'uva sui vini sfusi lavorati in cantina prevede le seguenti fasi (vedi fig. 15):

1. Valorizzazione delle uve per fini interni;

2. Rilevazione dei quantitativi di uva conferita (peso KG/QT) ed utilizzata per la produzione;

3. Attribuzione del costo dell'uva ai vari centri di profitto in contabilità analitica;

4. Rilevazioni in contabilità generale (registrazione della fattura di acquisto uve da fornitori privati) .

La valorizzazione delle uve per fini interni proveniente da fornitori privati consiste nella definizione delle regole di prezzatura delle uve conferite ai fini dell'attribuzione del costo ai centri di profitto con la registrazione delle attività di ammostamento. L'esigenza di conoscere nell'immediato il costo del vino sfuso lavorato in cantina rende necessaria l'imputazione del costo dell'uva sui centri di profitto utilizzando un prezzo standard (da listino). Tendenzialmente il prezzo di listino coincide con il valore che verrà effettivamente fatturato ai fornitori privati, in quanto normalmente la definizione dei prezzi viene effettuata antecedentemente alla registrazione dei conferimenti uve e relativi ammostamenti in cantina.

Il costo dell'uva proveniente da terreni di proprietà è il risultato delle lavorazioni effettuate in vigneto, ed in particolare:

costo della forza lavoro;

costo dei materiale utilizzato durante le lavorazioni (concimi, prodotti fitosanitari, diserbanti, ecc.);

costo dei macchinari e strumenti di produzione (vendemmiatrici, automezzi, ecc.).

[138]

Figura15 : Integrazione del costo dell’uva in contabilità analitica

La rilevazione dell'operazione di ammostamento sul modulo Gestione cantina consente di rilevare, per ogni nuova massa di mosto creata, i quantitativi di uva utilizzati (Kg/Qt di uva per anagrafica uva).

Il processo di attribuzione dei costi dell'uva ai centri di profitto prevede le seguenti fasi:

imputazione dei costi dell’uva sui Centri di profitto (in relazione alla tipologia ed ai quantitativi di uva utilizzati);

accredito di tali costi sul Centro Approvvigionamento uva.

L'imputazione del costo dell'uva ai singoli centri di profitto viene effettuata mediante l'utilizzo della tariffa definita nel processo di valorizzazione per fini interni (utilizzo dei listini di acquisto uve o listini fornitori uve per le cantine private).

[139]

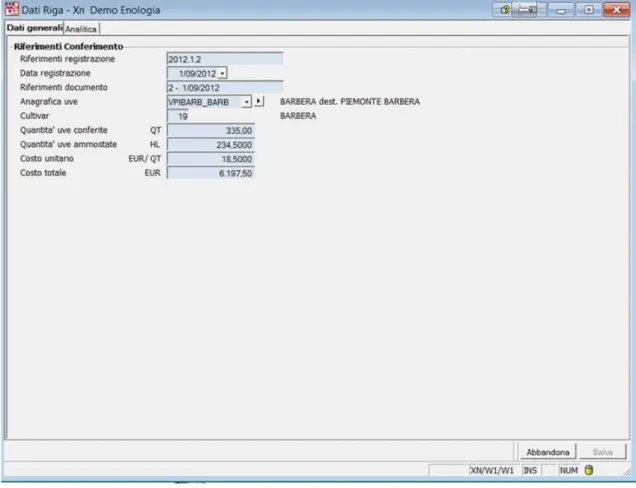

Figura 16: Schermata software della registrazione del conferimento di uva

Questo meccanismo permette di garantire la quadratura tra contabilità generale e contabilità analitica. Infatti,i centri approvvigionamento uva sono utilizzati, in qualità di centri transitori, per la registrazione dei costi dell'uva durante il processo di ammostamento. I centri approvvigionamento uva hanno la funzione di bilanciare le rilevazioni di contabilità analitica con le rilevazioni di contabilità generale, nella fase in cui la rilevazione dei costi in contabilità generale non ha ancora avuto compimento. In altri termini il saldo dei centri approvvigionamento uve rappresenta l'ammontare dei costi rilevati in contabilità analitica non ancora "coperti" da fatture registrate in contabilità generale (o da accertamenti di costi - fatture da ricevere).

Nel momento in cui si provvede alla registrazione della fattura in contabilità generale, il sistema di contabilità analitica rileva il costo sul Centro Approvvigionamento uva indicato sulle anagrafiche uva.

[140]

Figura 17: Schermata software rilevazione ammostamento

L'integrazione della fattura di acquisto in contabilità analitica consente di: mantenere la quadratura tra Contabilità Generale e Contabilità Analitica; compensare l'accredito di costi rilevato sul Centro approvvigionamento

uve in sede di registrazione degli ammostamenti in cantina.

VI.8.3 Il ruolo del modulo gestione cantina

Le attività di cantina sono l’insieme delle lavorazioni e delle analisi eseguite durante il periodo di permanenza del vino nei contenitori di cantina e necessarie per il completamento del processo di vinificazione e affinamento. La rilevazione delle attività effettuate in cantina, oltre a soddisfare le esigenze legate alla tracciabilità dei prodotti agroalimentari, fornisce una base quantitativa per la successiva valorizzazione dei costi di produzione dei singoli prodotti gestiti ai fini della Contabilità Analitica.

[141]

Si possono definire due categorie di attività svolte in cantina:

Le lavorazioni, che sono tutte le operazioni eseguite sui prodotti in corso di lavorazione (ammostamento, travasi, chiarifiche, filtrazioni, invecchiamento, ecc.);

Le analisi, cioè tutte le analisi chimico/fisiche ed organolettiche eseguite sui vini in lavorazione.

La base quantitativa, utilizzata per la successiva valorizzazione dei costi di produzione sulle masse può essere fornita:

dalla contabilità della produzione rilevati in sede di registrazione delle attività di cantina (quantità prodotte dai singoli centri normalmente espresse in termini di ettolitri lavorati o numero di analisi eseguite) (Modalità utilizzata da Pellegrino)

dalla contabilità delle prestazioni rilavati in sede di registrazione delle attività di cantina (dati quantitativi relativi alle prestazioni eseguite dalle risorse produttive di cantina normalmente espressi in termini di ore lavorate).

La Contabilità della produzione di cantina consiste nella rilevazione dei dati quantitativi prodotti dai centri di costo produttivi espressa in termini di ettolitri lavorati (per le lavorazioni di cantina) e numero di analisi eseguite (per le analisi di cantina).

Le rilevazioni dei dati quantitativi avvengono in fase di caricamento delle attività sul modulo "Gestione Cantina" e consentono di identificare:

il Centro di analisi produttivo che ha svolto l'attività (es.: centro Vinificazione) tramite il legame Attività-Centro di analisi presente sul Piano delle attività;

la Voce del Piano delle Voci relativa alla lavorazione eseguita in cantina (es.: chiarifica, filtrazione, ...) tramite il legame Attività-Voce presente sul Piano delle attività;

il Centro di analisi che ha "beneficiato" dell'attività (es.: Marsala 2011) tramite il legame Attività - Centro di profitto .

[142]

In sede di rilevazione di un'Attività di cantina risulta pertanto indispensabile l'indicazione:

dell'Attività eseguita;

delle quantità lavorate (ettolitri lavorati, numero di analisi); della massa oggetto della lavorazione.

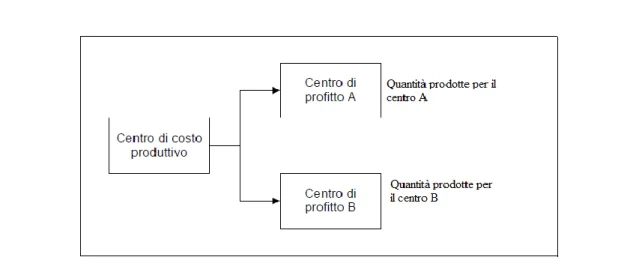

I dati mensili risultanti dalla contabilità della produzione, riferiti ai singoli centri produttivi, vengono memorizzati sul Tariffario industriale; essi costituiscono la base per la successiva imputazione del costo di produzione ai centri di profitto ed alle masse, se gestite. Questo avviene attraverso l'applicazione di una tariffa ai dati quantitativi rilevati, definita sulla base di una configurazione di costo industriale.

Il trasferimento dei costi dai Centri produttivi ai Centri di profitto viene effettuato in sede di chiusura della Contabilità Analitica utilizzando tariffe di costo standard o consuntive.

Figura 18: La contabilità della produzione a supporto della determinazione del costo di produzione per centro di profitto

Per la determinazione del costo di produzione dei centri di profitto occorre gestire, in sede di chiusura della contabilità analitica, le seguenti operazioni:

1. Determinazione del costo di produzione per centro di profitto:

elaborazione periodica (per mese) del costo di produzione per centro di profitto calcolata sulla base dei dati quantitativi rilevati tramite le contabilità della produzione di cantina.

[143]

2. Imputazione dei costi di produzione sui centri di profitto : tale processo si occupa di valorizzare i dati quantitativi dalla contabilità della produzione e di effettuare il trasferimento dei costi dal centro produttivo ai centri per i quali le hanno lavorato.

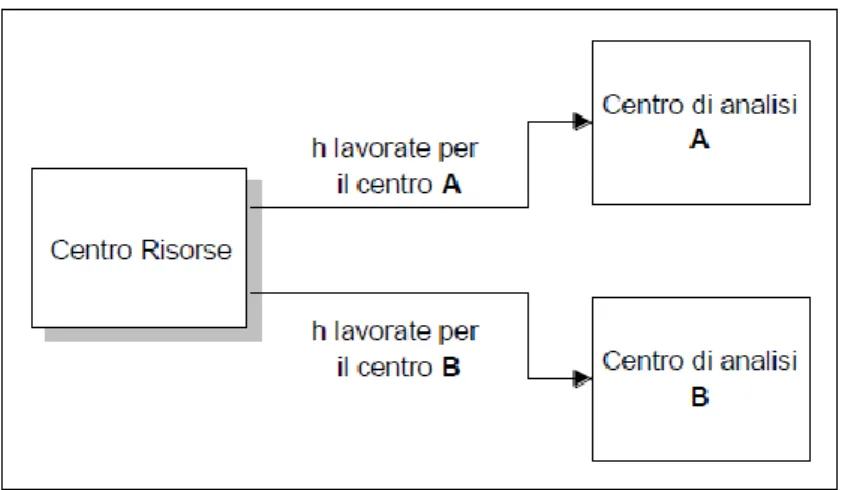

La contabilità delle prestazioni consiste nella rilevazione dei dati quantitativi relativi alle prestazioni eseguite dalle risorse produttive in cantina espressa in termini di ore lavorate.

Le rilevazioni dei dati quantitativi avvengono in fase di caricamento delle attività sul modulo cantina e consentono di identificare:

il centro di analisi produttivo che ha svolto l’attività (es. centro di

vinificazione) tramite il legame attività-centro di analisi presente sul piano delle attività

la voce del piano delle voci relativa alla lavorazione eseguita in cantina (es. chiarifica, filtrazione, ecc.) tramite il legame attività voce presente sul piano delle attività.

Il centro di analisi che ha beneficiato dell’attività (es. Marsala 2011). In sede di rilevazione di un’attività di cantina risulta pertanto indispensabile l’indicazione:

Delle risorse che hanno svolto le attività; Dell’attività eseguita;

Della durata della lavorazione (ore lavorate); Della massa oggetto della lavorazione.

I dati mensili risultanti dalla contabilità della produzione, riferiti ai singoli centri produttivi, vengono memorizzati sul Tariffario industriale; essi costituiscono la base per la successiva imputazione del costo di produzione ai centri di profitto sui quali hanno lavorato. Questo avviene attraverso l'applicazione di una tariffa ai dati quantitativi rilevati, definita sulla base di una configurazione di costo

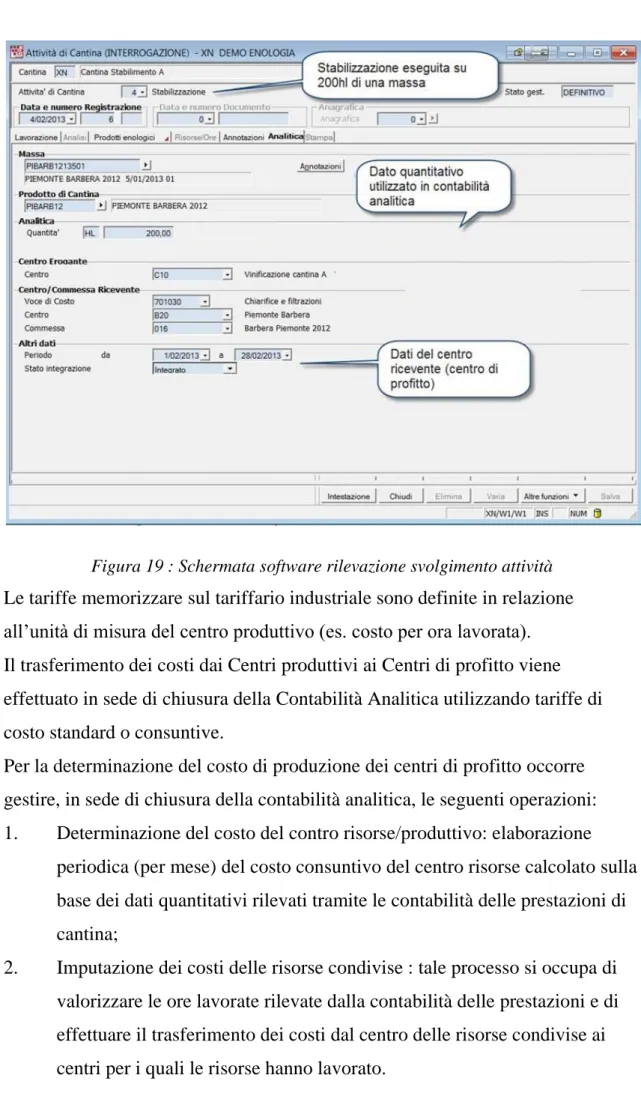

[144]

Figura 19 : Schermata software rilevazione svolgimento attività Le tariffe memorizzare sul tariffario industriale sono definite in relazione all’unità di misura del centro produttivo (es. costo per ora lavorata). Il trasferimento dei costi dai Centri produttivi ai Centri di profitto viene effettuato in sede di chiusura della Contabilità Analitica utilizzando tariffe di costo standard o consuntive.

Per la determinazione del costo di produzione dei centri di profitto occorre gestire, in sede di chiusura della contabilità analitica, le seguenti operazioni: 1. Determinazione del costo del contro risorse/produttivo: elaborazione

periodica (per mese) del costo consuntivo del centro risorse calcolato sulla base dei dati quantitativi rilevati tramite le contabilità delle prestazioni di cantina;

2. Imputazione dei costi delle risorse condivise : tale processo si occupa di valorizzare le ore lavorate rilevate dalla contabilità delle prestazioni e di effettuare il trasferimento dei costi dal centro delle risorse condivise ai centri per i quali le risorse hanno lavorato.

[145]

Figura 20: La contabilità delle prestazioni a supporto della determinazione del costo di produzione per centro di profitto

VI.8.4 Utilizzo dei prodotti enologici

Alcune attività di cantina prevedono l'aggiunta di prodotti enologici sulle masse di vini contenute all'interno dei contenitori della cantina. L’utilizzo di prodotti enologici è un’operazione tramite la quale viene rilavata l’aggiunta di sostanze (enzimi, lieviti, ecc.), impiegate nei processi di lavorazione del vino.

I prodotti enologici sono sostanze utilizzate durante il processo di lavorazione/conservazione di un vino (aggiunte al vino contenuto nelle vasche) quali, ad esempio: Solfiti; Lieviti; Saccarosio; Chiarificanti; Stabilizzanti; ecc.

La registrazione dell'utilizzo di questa tipologia di materiali consente, grazie all'integrazione con la Contabilità Analitica, di:

addebitarne il costo sulle Masse lavorate;

accreditare il costo dal Centro di analisi sul quale sono stati registrati i costi di acquisto.

[146]

L'accredito dei costi sulle Masse viene effettuato contestualmente alla registrazione delle attività di cantina in relazione al quantitativo di prodotti enologici utilizzati (Contabilità dei materiali) ed al loro prezzo.

La rilevazione dell’utilizzo di prodotti enologici fornisce una base quantitativa utile per l’imputazione del costo dei materiali alle masse di vini lavorati in cantina .

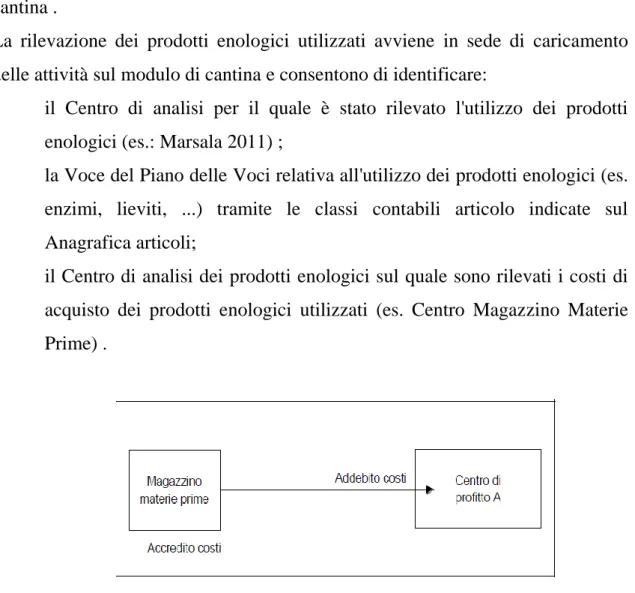

La rilevazione dei prodotti enologici utilizzati avviene in sede di caricamento delle attività sul modulo di cantina e consentono di identificare:

il Centro di analisi per il quale è stato rilevato l'utilizzo dei prodotti enologici (es.: Marsala 2011) ;

la Voce del Piano delle Voci relativa all'utilizzo dei prodotti enologici (es. enzimi, lieviti, ...) tramite le classi contabili articolo indicate sul Anagrafica articoli;

il Centro di analisi dei prodotti enologici sul quale sono rilevati i costi di acquisto dei prodotti enologici utilizzati (es. Centro Magazzino Materie Prime) .

Figura 21: Attribuzione del costo dei materiali utilizzati ai centri di profitto

In sede di rilevazione di un’attività di cantina risulta pertanto indispensabile l’indicazione:

dei prodotti enologici utilizzati e delle relative quantità; dei vini oggetto della lavorazione.

L'addebito dei costi dei prodotti enologici sulle Masse lavorate in cantina viene effettuato applicando una tariffa di costo ai quantitativi di prodotto enologico

[147]

utilizzato (es.: 10 euro al grammo). La tariffa di costo utilizzata può essere una delle seguenti:

costo ultimo di acquisto dell'articolo; costo medio di acquisto dell'articolo; costo medio progressivo dell'articolo; costo standard dell'articolo.

Figura 22 : Schermata software rilevazione utilizzo prodotti enologici

VI.8.5 Blend, Tagli e Declassamenti

Il blend/taglio è un'operazione di miscelazione e/o taglio di due o più masse, vini o mosti, al fine di ottenere una nuova "tipologia di prodotto".

[148]

Ai fini della tracciabilità sul modulo di cantina, l'unione di quantitativi di prodotto appartenenti a differenti masse comporta la contestuale creazione di una nuova massa.

Il declassamento è un'operazione tramite la quale una quantità di vino viene "retrocessa" ad una classificazione inferiore (ad esempio un vino IGT viene "retrocesso" a vino da tavola). L'operazione può essere relativa alla totalità del vino contenuto in una vasca o soltanto ad una parte di esso. Ai fini della tracciabilità il declassamento comporta un cambio di Massa (il prodotto declassato deve avere una massa diversa da quella del prodotto di origine).

Le rilevazioni dei dati quantitativi avvengono in fase di caricamento delle attività sul modulo di cantina e consentono di identificare:

il Centro di analisi delle masse di origine del blend o declassamento; il Centro di analisi della massa di destinazione del blend o declassamento. La percentuale dei costi da trasferire dalle masse origine sulla massa di destinazione viene calcolata tenendo in considerazione degli ettolitri di prodotto trasferiti tra i centri di analisi/masse oggetto dell’operazione di blend/declassamento.

Il trasferimento di costi tra le masse prende in considerazione i costi registrati sulle masse origine del blend con data antecedente la registrazione del blend stesso (record di contabilità analitica).

Su ogni Centro di analisi potranno essere presenti le seguenti "tipologie" di costi: costi di produzione;

costi dell'uva;

costi dei prodotti enologici utilizzati.

In fase di chiusura della contabilità analitica quota parte dei costi delle masse di origine del blend devono essere trasferiti sulle masse di destinazione.

[149]

Figura 23 : Il trasferimento dei costi tra le masse a seguito delle operazioni di blend

Si riportano di seguito alcuni dettagli della procedura di riallocazione dei costi tra le masse:

1. La riallocazione dei costi tra le masse viene effettuata tramite la creazione di una serie di prime note di contabilità analitica (una per ogni blend/declassamento eseguito in cantina);

2. La procedure di riallocazione dei costi tra le masse può prendere in considerazione la totalità dei costi registrati sulle masse o una parte di essi (es. costi registrati su determinate voci di analitica);

3. Il calcolo della percentuale dei costi da trasferire tra le masse viene effettuato rapportando il quantitativo oggetto dell’operazione di blend/declassamento alla giacenza delle masse collegate al centro di analisi a cui appartiene la massa di origine.

VI.9 Chiusura contabilità analitica

La chiusura contabile è una fase del ciclo gestionale con la quale l’azienda procede a :

[150]

1. Verificare la quadratura tra la contabilità generale e la contabilità analitica 2. Ribaltamento dei centri ausiliari

3. Ripartizione dei costi dei centri produttivi sui centri di profitto; 4. Ripartizione dei costi dei centri funzionali;

5. Determinare il margine di contribuzione dei centri di profitto; 6. Redigere un conto economico per margini di contribuzione 7. Redigere un conto economico per voce.

Ciascun momento del processo di chiusura della contabilità analitica è supportato da strumenti con i quali l’azienda ha la possibilità di analizzare e verificare la situazione economica descritta dal sistema gestionale.

Il controllo di quadratura tra le due contabilità è un passo fondamentale in quanto certifica la completezza e la correttezza della base informativa economica del sistema gestionale.

La verifica si fonda sul confronto di due elementi : Il bilancio di verifica del sistema amministrativo; Il quadro di verifica del sistema gestionale. Il bilancio di verifica

Il bilancio di verifica è lo strumento con il quale ottenere il riepilogo, ad una certa data, dei saldi e dei movimenti di tutti i conti aziendali e poter effettuare un controllo sulla correttezza delle rilevazioni contabili effettuate.

Un’attenta lettura delle sue risultanze consente infatti di rilevare errori od omissioni. Il documento ha tipicamente la seguente struttura (colonne):

codice conto; descrizione conto; totale movimenti dare; totale movimenti avere; saldo dare;

saldo avere.

Il bilancio di verifica è così composto da due colonne che elencano per ogni conto il totale degli importi registrati in dare e il totale degli importi registrati in

[151]

avere (totale movimenti dare e avere), alle quali si affiancano altre due colonne che accolgono l’eccedenze del dare sull’avere o dell’avere sul dare (saldo dare e avere) .

Il prospetto può avere una forma sintetica nella quale i dati vengono presentati per raggruppamenti di conto, o in forma analitica in cui viene riportato il dettaglio per conto.

Da un punto di vista di controllo, il bilancio di verifica consente di accertare l’uguaglianza fra il totale dei saldi e quindi il rispetto delle regole fondamentali della partita doppia, mentre da un punto di vista informativo, le singole eccedenze permettono all’azienda di fare valutazioni sulla gestione.

Sistema Impresa garantisce a priori la soddisfazione delle regole contabili, rendendo marginale il ruolo di controllo contabile, ma nello stesso tempo ne amplia la sua funzione impiegandolo nel processo di controllo tra contabilità generale e contabilità analitica in sede di chiusura contabile.

Il bilancio di verifica può essere predisposto in qualsiasi istante del periodo amministrativo e i saldi finali di esercizio costituiscono i valori esposti nel bilancio ufficiale dell’azienda (stato patrimoniale e conto economico).

Il quadro di verifica

Il quadro di verifica è il prospetto con il quale si ottiene, per ogni voce del piano delle voci e centro di analisi, il valore totale dei movimenti di contabilità analitica rilevati nel periodo. La sua funzione è quella di fornire all’azienda uno strumento con il quale poter raccogliere in un prospetto le informazioni di contabilità analitica generate dai movimenti primari e verificarne la quadratura con la contabilità generale (bilancio di verifica).

Il prospetto ha una struttura tabellare dove nelle righe sono riportate le voci del piano delle voci mentre nelle colonne sono riportati i centri di analisi. Il totale dei movimenti di contabilità analitica possono essere presentati per raggruppamento di voci oppure con il dettaglio per voce.

[152]

Il totale dei singoli centri consente di avere una prima indicazione sul contributo fornito da ciascuno centro alla formazione del conto economico dell’azienda. La riconciliazione tra il bilancio di verifica e il quadro di verifica può essere effettuato a livello di massima sintesi, confrontando i risultati economici derivanti dai due elaborati, oppure a livello di massimo dettaglio confrontando singole voci e conti.

Si possono così individuare e valutare eventuali rilevazioni effettuate in contabilità analitica che non trovano riscontro nella contabilità generale o viceversa (come per esempio: accantonamenti, rettifiche di bilancio, ammortamenti economici, ecc.).

VI.9.1 Ribaltamento dei costi dei centri

La fase seguente consiste nella determinazione dei costi di produzione dei centri produttivi mediante un processo di trasferimento delle componenti negative di reddito dai centri di costo ausiliari ai centri che hanno beneficiato del loro supporto.

Il trasferimento viene eseguito in funzione di un criterio di proporzionalità rappresentato da un coefficiente numerico calcolato sulla base di una quantità nota del centro ricevente. Tale quantità può essere una grandezza economica o fisica e si può fondare su un principio di :

Quantità prodotte / consumate; Valori economici;

Quantità strutturali del centro ricevente.

Di seguito si descrivono i criteri di ribaltamento dei centri ausiliari:

I centri “Struttura cantina Cardilla” e “Struttura cantina Pantelleria” vengono ribaltati sui centri produttivi in base “ai metri quadri occupati” dai diversi centri riceventi i costi;

Il centro “Struttura cantina sede” viene ripartito in base ai “metri quadri occupati” dai diversi centri riceventi i costi e in base “all’assorbimento elettrico dello stesso centro”;

[153]

Per il centro “Laboratorio” si utilizzano delle %, individuate dal responsabile del centro di analisi, che rispecchiano in maniera più o meno attendibile gli interventi effettuati a favore dei vari centri;

Il riscontro di questi trasferimenti è fornito dal quadro di chiusura, un prospetto di contabilità analitica nel quale sono evidenziate le componenti economiche oggetto di cessione, la quota assegnata ai diversi centri, lo storno dei costi trasferiti e la situazione dei centri dopo i trasferimenti.

Al termine del processo di ribaltamento dei costi dei centri ausiliari, i centri produttivi aggregano tutti i costi direttamente e indirettamente sostenuti per l’attività produttiva. Questi valori diventano la base per il calcolo del costo delle unità prodotte dal centro produttivo e dei parametri con i quali attribuire ai centri di profitto i costi delle produzioni.

A questo punto si passa alla chiusura dei centri produttivi sui prodotti lavorati dal centro stesso. Di seguito sono riportate le modalità di ripartizione dei costi dei centri produttivi sui centri di profitto.

Il centro di “vinificazione” comprende i costi relativi ad attività di ammostamenti, sfecciature, filtrazioni, chiarifiche, travasi e altre lavorazioni di cantina. Si prevede l’utilizzo degli ettolitri lavorati quale criterio per imputare i costi del centro di costo produttivo vinificazione sui centri di profitto, quindi se un prodotto ha subito più lavorazioni (es. più travasi, più chiarifiche, ecc.) riceverà quote maggiori di costo. Tale dato viene rilevato in fase di registrazione delle operazioni di cantina. In seguito si riporta un esempio :

Ipotizzando di gestire due prodotti in cantina: Prodotto A 100hl

Prodotto B 200hl

Il prodotto A subisce 2 chiarifiche, di conseguenza risulteranno 200hl lavorati (100+100).

Il prodotto B subisce 3 chiarifiche, di conseguenza risulteranno 300hl lavorati (100+100+100).

[154]

Per necessità l’azienda ha deciso di attribuire un costo unitario per tutte le attività collegate al centro vinificazione. Quindi, di conseguenza, il costo relativo ad un ettolitro filtrato è lo stesso di un ettolitro chiarificato. Chiaramente si tratta di un’esemplificazione. Per avere un maggiore dettaglio a livello di costo si sarebbero dovuti creare altri centri produttivi (es. centro filtrazione, centro chiarifiche, ecc.). Si è scelto di non seguire questa soluzione per due ragioni: a) In fase di registrazione dei costi sarebbe risultato alquanto complesso

effettuare l’attribuzione ad un centro piuttosto che ad un altro. Facendo l’esempio dell’ammortamento dei macchinari, le pompe sono utilizzate per più tipologie di attività. Altro esempio, il personale che spesso svolge molteplici attività e la rilevazione dei tempi di lavorazione per singola attività risulta essere piuttosto complessa;

b) Le differenze di costo tra le attività non sono state considerate rilevanti. Altra esemplificazione è che il costo per ettolitro lavorato da un’attività di un centro è lo stesso indipendentemente del prodotto oggetto della lavorazione (una chiarifica ha lo stesso costo indipendentemente dal fatto che venga fatta su un Inzolia o un Grillo).

Inoltre attualmente non è ipotizzabile l’utilizzo delle ore lavorate quale criterio per la ripartizione dei costi del centro vinificazione in quanto, per scelta aziendale, tale dato non viene rilevato in sede di registrazione delle operazioni di cantina.

Il centro “affinamento” accoglie i costi collegati al processo di affinamento dei prodotti vinicoli in botti e/o barrique. Le principali componenti di costo che questo centro accoglie sono: il costo di ammortamento delle botti e delle barrique, quota parte dei costi del personale e quota parte dei costi indiretti di struttura. I costi di questo centro vengono ripartiti tenendo conto degli hl lavorati e del tempo di affinamento (considerare uno solo dei due elementi non sarebbe

Ipotizziamo che il totale dei costi registrati sul centro sia di 1.000 euro. Il costo per hl lavorato è pari a 1.000/500 = 2

Al prodotto A verranno attribuiti 400 euro di costi (200*2) Al prodotto B verranno attribuiti 600 euro di costi (300*2)

[155]

del tutto corretto).Ipotizziamo di avere un vino A (100 hl) che viene invecchiato 12 mesi e un vino B (200 hl) che viene invecchiato 12 mesi. Se consideriamo solo il fattore tempo il costo del centro affinamento dovrebbe essere ripartito al 50% tra i due vini. Questo non è del tutto corretto in quanto essendo maggiori i quantitativi del vino B probabilmente saranno maggiori le risorse impiegate nel processo di affinamento.Tipicamente per ripartire i costi di affinamento gli hl lavorati vengono rapportati alla durata del processo di affinamento. Di seguito viene riportato un esempio :

I costi dell’affinamento vengono ripartiti solo sui prodotti in invecchiamento. Non rientrano altre attività oltre all’affinamento. Di conseguenza, se un vino non viene affinato in botti o barrique non riceve costi dal centro di costo “affinamento”.

Per il centro “refrigerazione” si utilizza quale criterio per ripartire i costi gli ettolitri refrigerati.

Il centro imbottigliamento raccoglie i costi relativi alle attività di imbottigliamento, in particolare costi di ammortamento dell’impianto, costo del personale che opera nella linea, utenze, ecc. Si prevede di rilevare tramite il modulo di gestione della produzione le ore lavorate di imbottigliamento per i differenti centri produttivi. Tramite il modulo di produzione dovranno essere rilevate anche le ore impiegate per il processo di attrezzaggio dell’impianto di imbottigliamento (ore improduttive). Il costo di imbottigliamento dovrà essere trasferito ai centri di profitto in base alle ore effettivamente prodotte (al netto dei

Vino A 100hl invecchiato 5 mesi Vino B 200hl invecchiato 1 anno

Costo del centro affinamento 1.000 euro Ripartizione dei costi:

Vino A 1000*(100*5)/(100*5+200*12) Vino B 1000*(200*12)/(100*5+200*12)

[156]

costi di attrezzaggio). L’onere dell’improduttività (attrezzaggio) sarà pertanto rilevato sul un centro “attrezzaggio imbottigliamento”. I costi improduttivi (fermi macchina e attrezzaggio) potranno essere ripartiti sui differenti articoli imbottigliati secondo criteri personalizzati (es. numero di bottiglie imbottigliate). Di seguito uno schema delle informazioni rilevate:

Cod articolo Descrizione Cartoni da produrre

Ora inizio Ora fine Cartoni prodotti Lotto - Attrezzaggio - 8.30 9.20 - - AB123456 Notorius Grillo 2012 Sicilia igt 12x75 215 9.20 9.45 220 123456 - Attrezzaggio - 9.45 10.15 - - BC123456 Cavallina Grillo Pinot Grigio 2012 12x75 1550 10.15 18.30 1540 165897

Figura 24 : Informazioni rilevate dal sistema sull’attività di imbottigliamento ai fini della ripartizione di tali costi sui centri di profitto.

Il centro di costo “Magazzino materie prime” riceve i costi di acquisto in sede di registrazione in contabilità generale. Rientrano in questa casistica:

Costi di acquisto prodotti enologici (solfiti, lieviti, chiarificanti,ecc.); Costi di acquisto tappi, bottiglie, etichette;

Costi di acquisto materiali di imballi; Ecc.

Nel momento in cui ci sarà il consumo dei materiali per la produzione verrà rilevato l’utilizzo del materiale impiegato nei processi produttivi aziendali per l’ottenimento dei prodotti finito. Di conseguenza ci sarà un trasferimento dei costi dal centro di costo “Magazzino materie prime” ai centri di profitto in relazione ai quantitativi di prodotto utilizzati. La rilevazione dei quantitativi utilizzati di prodotti enologici utilizzati viene effettuata tramite:

1. Rilevazione delle attività sul modulo cantina;

[157]

La rilevazione dell’utilizzo di un prodotto enologico comporta l’addebito del costo sul centro di profitto che ne ha beneficiato ed il contestuale accredito del costo dal centro di analisi “Magazzino materie prime”.

VI.10 Il conto economico per margini e conto economico per voce

Il conto economico per margini è il risultato finale del processo dichiusura della contabilità analitica ed evidenzia il contributo dei centri di profitto alla copertura dei costi generali dell’azienda e alla formazione dell’utile.

Il prospetto prevede infatti che vengano riportati i margini di contribuzione calcolati dal quadro di chiusura e i costi imputati sui centri di costo funzionali (comprensivi di eventuali ribaltamenti da centri di costo ausiliari). Il conto economico per margini consente di effettuare delle valutazionisulle politiche di prezzo adottate dall’azienda e sulla loro capacità di compensare non solo i costi di produzione, ma anche i costi sostenuti per il generale funzionamento dell’azienda.

Il conto economico per voce è un ulteriore prospetto del Sistema Gestionale con il quale l’azienda ha la possibilità di analizzare la redditività complessiva del periodo.Il prospetto mostra il valore della produzione e il dettaglio dei costi sostenuti dall’azienda nel periodo in esame, evidenziando il contributo fornito da ciascun componente economico alla generazione del risultato aziendale e la loro incidenza sul totale della produzione.

VI.11 Errori applicativi e opportunità di miglioramento

Dopo un attenta analisi del sistema direzionale per il controllo dei costi nella “Carlo Pellegrino & C – S.P.A” sono emerse alcune criticità, di cui si sente la necessità di approfondire al fine di individuare delle proposte di miglioramento nell’implementare il sistema di contabilità analitica. Infatti, nonostante si utilizzi un sistema gestionale evoluto con elevate potenzialità nel calcolo dei costi, le difficoltà derivano dal fatto che l’azienda è la prima volta che avvia un sistema di

[158]

calcolo basato sui centri di costo, e quindi ha fatto ricorso ad ipotesi semplicistiche e spesso grossolane.

Al fine di rendere semplice l’attuazione del sistema si è deciso di considerare di pari ammontare il costo delle differenti attività che si svolgono in ciascun centro. Ad esempio, nel centro di vinificazione il costo di un ettolitro chiarificato si è posto uguale al costo di un ettolitro filtrato oppure un ettolitro macerato è uguale a un ettolitro pigiato. Inoltre, si è considerato che una stessa attività svolta su tipologie di vini diversi ha lo stesso costo, per cui un ettolitro filtrato di rosso è uguale ad un ettolitro filtrato di bianco. Ovviamente queste ipotesi non fanno altro che provocare un appiattimento dei costi per i differenti prodotti. Tale criticità è dovuta, anche, dalla rinuncia a definire un piano dei centri di costo con un adeguato livello di dettaglio, per cui vi sono centri di costo produttivi che contengono attività spesso eterogenee a secondo delle tipologie di prodotto trattato (ad esempio sono incluse nel centro di vinificazione le attività di macerazione per il vino rosso che non vengono svolte per il vino bianco); quindi mancano delle correlazioni tra le attività svolte nel centro e gli output del centro stesso. Una soluzione a questi inconvenienti si otterrebbe individuando un centro per la vinificazione del rosso e un centro per la vinificazione del bianco viste le differenze nelle svolgimento delle attività di vinificazione oppure si potrebbe considerare un unico centro per tutte le operazioni che sono comuni alle diverse tipologie di vino, e definire centri specifici per attività impiegate soltanto in certe tipologie di vino.

Altro errore che si commette riguarda le modalità con cui alcuni costi vengono localizzati nei centri. Ad esempio, la forza motrice viene attribuita in base ai metri quadri di ogni centro; tale criterio ovviamente può generare degli errori, perché non sempre ad un centro di maggiore dimensione spaziale segue un consumo maggiore di forza motrice di un altro centro di metri quadri inferiore. Ancora, il personale viene imputato nei centri di costo sulla base di una scheda di impiego del lavoro redatta a seguito di domande poste all’operaio stesso; il problema però riguarda che queste domande sono state poste un volta ad inizio anno e non aggiornate mensilmente ad ogni chiusura della contabilità analitica.

[159]

La scelta delle basi di ribaltamento dei centri ausiliari sui centri produttivi e dei criteri di ripartizione dei centro produttivi sui centri di profitto, in certi casi, non avviene nel rispetto del principio funzionale causale al fine di misurare in maniera più veritiera possibile l’effettivo consumo di risorse del centro ricevente. Infatti, vi sono centri che hanno la stessa base di ribaltamento al fine di evitare un eccessiva rilevazione delle basi; oppure, si scelgono criteri di ripartizione basati sugli ettolitri lavorati che tendono a determinare un costo medio per ettolitro lavorato, e di conseguenza vini prodotti in maggiore quantità assorbono più costi, mentre vini più complessi, che comportano lavorazioni particolari con tecnologie specifiche, ma che sono prodotti in quantità inferiori assorbono minori costi rispetto a quelli effettivamente sostenuti. Quindi, spesso, per cercare di sbrigarsi nelle registrazioni e fare meno rilevazioni, si scelgono criteri di ripartizione volumetrici, cioè basati sulle quantità lavorate, senza considerare l’opportunità di utilizzare criteri basati sui tempi lavorati; infatti, se un prodotto A viene lavorato in quantità uguali rispetto a B, però la lavorazione di A richiede più tempo, allora sarà necessario attribuire più costi ad A rispetto a B.

Definite le criticità dell’attuale modo di operare si possono individuare le principali vie per il miglioramento:

Cercare di definire un livello di dettaglio adeguato nella scelta dei centri di costo;

Orientarsi verso modelli di sistemi di costing ibridi, cioè prevedendo in alcuni casi particolari di calcolare i costi attribuendolo prima ad attività e da li poi attraverso gli activity driver ai prodotti;

Cercare di localizzare i costi nei centri con criteri più precisi; ad esempio, i kilowatt istallati in ogni centro per localizzare il costo della forza motrice;

Utilizzare criteri di ripartizione più rispettosi del principio funzionale causale e quindi ad esempio per il centro “affinamento” non considerare solo gli ettolitri lavorati ma anche i tempi di affinamento;

Cercare di evitare l’attribuzione ai prodotti in lavorazione di eventuali costi originati dal non utilizzo di tutta la capacità produttiva.