Capitolo 4

Modello del ciclo di vita

con reddito pro-capite crescente a tasso costante

Come è stato più volte ribadito, il modello del ciclo di vita finora analizzato è perfettamente ugualitario, in quanto assume che tutti gli individui ricevano lo stesso flusso di redditi durante il periodo attivo e abbiano lo stesso livello di consumo per l’intero arco della vita. Nei capitoli precedenti, a partire da questa considerazione, abbiamo mostrato come anche in società perfettamente ugualitarie esista una disuguale distribuzione della ricchezza, legata alla differenza di età tra gli individui e al loro comportamento lungo il ciclo di vita, e come il grado di disuguaglianza sia significativamente influenzato dal momento in cui vengono generati i figli e dal periodo di mantenimento di quest’ultimi. Tutti questi risultati sono stati ottenuti nell’ambito di un sistema economico in stato stazionario, caratterizzato da popolazione e reddito costanti.

In questo capitolo condurremo un’analisi simile alla precedente eliminando, però, l’ipotesi di un’economia stazionaria, assumendo che il reddito pro-capite cresca ad un tasso costante, g, e che la popolazione rimanga costante nel tempo. Non analizziamo, invece, il caso di crescita demografica e reddito pro-capite costante, nel quale il tasso di crescita della popolazione è funzione crescente del numero dei figli per famiglia, f, e funzione decrescente del tempo T in cui vengono generati. L’analisi di questo secondo caso risulta, quindi, più complicata, poiché richiede l’introduzione di una nuova variabile: il numero di figli per famiglia. In questo paragrafo preferiamo, quindi, condurre un’analisi relativa al solo caso caratterizzato da un reddito pro-capite crescente e popolazione costante. In merito al caso di crescita demografica, ci limitiamo a riportare di seguito i principali risultati trovati da Casarosa e Spataro in un lavoro del 20051:

- il rapporto ricchezza-reddito è una funzione fortemente decrescente del tasso di crescita della popolazione, qualunque sia la causa che provoca la variazione del tasso;

1

Casarosa C., Spataro L., Propensione aggregata al risparmio, rapporto ricchezza-reddito e

distribuzione della ricchezza nel modello del ciclo di vita “egualitario”: il ruolo delle variabili demografiche. In: Discussion papers del Dipartimento di Scienze Economiche – Università degli Studi di

- se il tasso di crescita della popolazione varia a causa di una variazione di f, a parità di T, il rapporto di concentrazione di Gini, relativo alla distribuzione della ricchezza, è funzione non monotona del tasso di crescita della popolazione;

- se il tasso di crescita della popolazione varia a causa di una variazione di T, a parità di f, entro certi limiti il rapporto di concentrazione di Gini si riduce progressivamente man mano che T aumenta e, conseguentemente, il tasso di crescita della popolazione si riduce. Tuttavia, in corrispondenza di un T molto elevato, la relazione tra rapporto di concentrazione di Gini e tasso di crescita della popolazione cambia di segno.

Nel caso in esame, a differenza di quanto avviene nel modello di base di Modigliani – Brumberg, gli individui saranno in grado di prevedere correttamente l’andamento del loro flusso di redditi, programmando così un consumo per adulto equivalente in grado di rendere il risparmio positivo, effettuato nel periodo attivo, uguale al risparmio negativo, realizzato durante gli anni di pensionamento. Inoltre, l’analisi sarà condotta continuando a considerare l’influenza del nucleo familiare sul consumo e sul risparmio. Naturalmente, ipotizzando un reddito pro-capite crescente non saremo più nel caso di società perfettamente ugualitarie, in quanto, sebbene gli individui continueranno a percepire in ogni dato anno esattamente lo stesso reddito, il flusso di redditi che riceveranno nell’arco della vita sarà diverso, a seconda del momento in cui entreranno nel mondo del lavoro. Inoltre, poiché ogni individuo continuerà a programmare quel livello di consumo per adulto equivalente in grado di rendere il consumo totale della famiglia uguale al reddito totale percepito, anche il livello di consumo programmato sarà diverso da individuo a individuo, a seconda dell’anno in cui ciascuno incomincerà a lavorare.

Inizialmente formuleremo l’ipotesi di consumo costante per adulto equivalente per l’intero arco della vita e, successivamente, assumeremo un consumo per adulto equivalente crescente ad un tasso costante, γ . Per entrambi i casi studieremo, a livello individuale, gli effetti che si hanno sulla propensione al risparmio e sull’andamento della ricchezza, a seguito di variazioni del tempo in cui vengono generati i figli, T, e del loro periodo di mantenimento, M. Vedremo che l’ipotesi di un reddito pro-capite crescente può condurre a situazioni di indebitamento per la famiglia. Poiché è plausibile assumere un comportamento delle famiglie volto ad evitare tali situazioni, in questo contesto ricaveremo per quali valori di T e M è possibile ottenere un livello di ricchezza sempre positivo. Limitatamente a questi casi, a livello aggregato, studieremo l’influenza

che variazioni di T e M hanno sul rapporto ricchezza-reddito e sul grado di disuguaglianza nella distribuzione della ricchezza. Inoltre, per rendere più agevole l’analisi, per tutto il corso del capitolo, faremo l’ipotesi semplificatrice che tutte le famiglie generino figli gemelli e che questi ultimi restino a carico dei genitori per lo stesso numero di anni. Infine, se non diversamente indicato, le variabili L, N e q saranno mantenute costanti e ad esse saranno attribuiti rispettivamente i valori di: L=50,

e .

40 =

N q=0,4

Nel primo paragrafo svilupperemo l’analisi a livello individuale, esaminando distintamente i casi in cui si ipotizza un consumo costante ed un consumo crescente ad un tasso costante. La stessa distinzione sarà fatta nel secondo paragrafo nel quale, invece, condurremo l’analisi a livello aggregato, ponendo l’attenzione soprattutto sull’andamento della disuguaglianza a seguito di variazioni dei parametri T e M.

4.1 Il modello del ciclo di vita con reddito pro-capite crescente:

comportamento individuale

4.1.1 Consumo costante per adulto equivalente

Nell’esaminare il modello del ciclo di vita con consumo costante per adulto equivalente e reddito pro-capite crescente, vengono mantenute tutte le ipotesi del modello precedentemente formulate nel capitolo due. Di conseguenza, anche in questo caso, il capofamiglia pianificherà quel livello di consumo per adulto equivalente in grado di rendere il consumo totale della famiglia, CTOTf , uguale al reddito totale,

TOT

Y .

Poiché il reddito pro-capite cresce ad un tasso costante g, il flusso di redditi del capofamiglia sarà rappresentato dalla seguente funzione:

(1) Yt+1 =Yt +gYt =

(

1+g)

Yt.Assumendo, quindi, un reddito Y al tempo t =0, l’individuo che entrerà nel mondo del lavoro nell’anno zero percepirà, durante tutto il periodo attivo, un ammontare di reddito pari a: (2)

(

) (

)

(

)

(

)

∑

(

)

− = + = + + + + + + + + + = 1 0 39 3 2 1 1 ... 1 1 1 N i i TOT g Y g Y g Y g Y g Y Y Y .Poiché abbiamo ipotizzato un consumo costante per adulto equivalente, il consumo totale della famiglia sarà pari a:

(3) CTOTf =2LC+ fqMC=2LC+2qMC,

ricordando che C rappresenta il consumo per adulto equivalente, L la lunghezza della vita dei genitori e q il peso sul consumo che viene attribuito a ciascuno figlio. Inoltre, si ricordi che, poiché la popolazione resta costante nel tempo, il numero di figli per famiglia sarà in media pari a due.

Per la condizione sopra enunciata, dalle equazioni (2) e (3) si determina il consumo costante per adulto equivalente:

(4)

(

)

(

L qM)

g Y C N i i + + =∑

− = 2 1 1 0 .Generalizzando, l’individuo che inizierà a lavorare al tempo t =τ avrà un flusso di redditi caratterizzato da una progressione geometrica di ragione

(

1+g)

e primo termine(

τg

Y 1+

)

, di conseguenza il suo consumo per adulto equivalente diverrà pari a:(4)’

(

)

(

L qM)

g Y C N i i + + =∑

− + = 2 1 1 τ τ .Naturalmente, a parità delle altre variabili, quanto più grande è τ , tanto maggiore è l’ammontare totale di reddito percepito durante gli anni di vita lavorativa e, quindi, maggiore è il consumo per adulto equivalente.

Abbiamo già avuto modo di far notare che, sebbene gli individui che iniziano a lavorare in anni diversi ricevono un diverso flusso di redditi, il reddito da loro percepito in ogni dato anno è esattamente lo stesso. Consideriamo, ad esempio, due famiglie A e B che si distinguono esclusivamente per l’entrata nel mondo del lavoro dei capifamiglia:

e . Per entrambe le famiglie ipotizziamo 0

= A

t tB =5 T =5, M =20 e . La

figura 4.1 mostra quanto appena detto: in ogni dato anno entrambi i capifamiglia guadagnano lo stesso reddito, con la differenza che il genitore della famiglia A, essendo entrato prima nel mondo del lavoro, riceve complessivamente un ammontare totale di reddito minore. Inoltre, si osservi che, a parità di età dei due capifamiglia, il consumo e la ricchezza della famiglia B sono in ogni anno maggiori a quelli della famiglia A.

% 1 = g

0 100 200 300 400 500 600 700 800 900 1000 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 52 54 56 58 t Y, C, W

reddito famiglia A consumo famiglia A ricchezza famiglia A

reddito famiglia B consumo famiglia B ricchezza famiglia B

0 20 40 60 80 100 120 140 160 180 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 52 54 56 58 t Y,C

Figura 4.1 – Reddito, consumo e ricchezza di due famiglie chesi distinguono esclusivamente per l’entrata nel mondo del lavoro dei capifamiglia.

Dall’equazione (4)’ si deduce facilmente che il consumo familiare, che cambia nel tempo al cambiare del numero dei suoi membri, sarà dato da:

(5)

(

)

(

)

(

L qM)

g Y qd C N i i f + + + =∑

− + = 2 1 2 1 τ τ ,dove d rappresenta il numero dei figli che, nell’anno considerato, saranno a carico della famiglia. Avendo ipotizzato che la famiglia generi figli gemelli, il parametro d può, quindi, assumere valore zero, quando la famiglia non ha figli a carico, e valore due nel caso opposto.

Gli andamenti del consumo e del risparmio dell’individuo τ saranno, quindi, influenzati da L, N, M, q e g, mentre l’andamento della ricchezza nel tempo risentirà anche dell’influenza di T.

Passiamo ora ad esaminare gli effetti che si hanno sulla propensione al risparmio e sull’andamento della ricchezza, a seguito di variazioni di T e M. Nel far questo a Y sarà assegnato il valore di cento e a g saranno attributi tre possibili valori: 1%; 2%; 3%.

Gli effetti che si hanno a seguito di variazioni di T e M sono gli stessi già precedentemente osservati nel capitolo due. Difatti, confrontando la funzione del consumo familiare descritta dall’equazione (5) con quella determinata nel secondo capitolo, si osserva che entrambe non dipendono da T e hanno la stessa dipendenza funzionale da M.

Per quanto riguarda T si ha che se i figli vengono generati relativamente tardi la famiglia avrà la possibilità di accumulare ricchezza, al massimo tasso di risparmio, per un periodo di tempo più lungo. Da ciò si evince che maggiore è T, minore è la probabilità che la famiglia incorra nel corso della vita in situazioni di indebitamento, registrando una ricchezza negativa. A titolo illustrativo la figura 4.2 mostra l’andamento della ricchezza per due famiglie che differiscono esclusivamente per un diverso valore di T (si ipotizza che entrambi i capifamiglia inizino a lavorare al tempo , che i figli restino a carico dei genitori per venti anni e che il reddito pro-capite cresca ad un tasso dell’uno per cento). Si osservi che la ricchezza detenuta dalle due famiglie nella prima e nell'ultima parte della vita è la stessa, poiché la variabile T non influenza il consumo per adulto equivalente e, quindi, il consumo familiare.

0 = t -100 0 100 200 300 400 500 600 700 800 900 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 E W

ricchezza con T=2 ricchezza con T=10

Contrariamente a quanto appena osservato per T, l’equazione (5) mostra che il consumo familiare è funzione decrescente di M. Di conseguenza, quanto maggiore è M, tanto minore è il consumo familiare e tanto maggiore è la propensione al risparmio. In realtà, come abbiamo già avuto modo di osservare nel secondo capitolo, un più lungo periodo di mantenimento dei figli aumenta il numero di anni in cui la famiglia risparmia meno e, quindi, accumula meno. Inoltre, la riduzione del consumo familiare al crescere di M comporta un più basso ritmo di decumulazione nel periodo di pensionamento (figura 4.3). 0 100 200 300 400 500 600 700 800 900 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 E W

reddito consumo con M=20 ricchezza con M=20

consumo con M=25 ricchezza con M=25

0 20 40 60 80 100 120 140 160 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 E Y,C

Dalla figura 4.3 emerge che quanto maggiore è M, tanto maggiore è l’accumulazione che si ha nei primi anni di vita lavorativa e, di conseguenza, tanto minore è la possibilità che la famiglia si indebiti.

Da quanto detto finora è immediato concludere che, all’aumentare di T e di M, si riducono le possibilità che la famiglia sia costretta ad indebitarsi. È, quindi, possibile che esistano dei valori di T e M in grado di rendere la ricchezza della famiglia positiva per tutto il corso della vita.

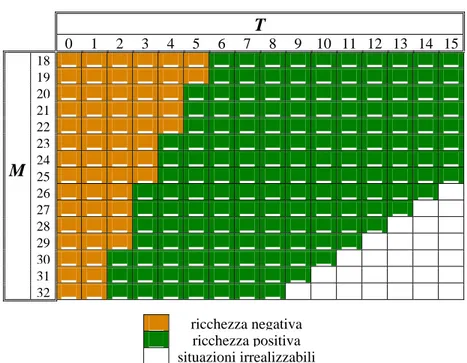

La tabella 4.1 mostra questi valori, nel caso in cui il tasso di crescita del reddito pro-capite è assunto pari a . In arancione sono mostrate le coppie di valori di T e M per le quali la ricchezza della famiglia diventa negativa anche solo per un anno. In verde, invece, sono mostrati i casi in cui la ricchezza è positiva per l’intero arco della vita. Infine, in bianco si hanno le coppie di valori di T e M che rappresentano situazioni irrealizzabili, in quanto violano l’ipotesi che i figli lascino la famiglia prima che i genitori vadano in pensione. Le variabili T e M sono state, rispettivamente, fatte variare all’interno degli intervalli [0;15] e [18;32]. Dalla tabella 4.1 si osserva che, affinché la ricchezza non sia mai negativa, all'aumentare di M sono necessari valori di T via via sempre più piccoli, in quanto, come abbiamo appena visto, se M aumenta, aumenta l’accumulazione che si ha nei primi anni di vita lavorativa.

% 1 = g

Tabella 4.1- Valori di T e M in grado di rendere la ricchezza della famiglia positiva per l’intero arco della vita, con g=1%.

T 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 18 19 20 21 22 23 24 25 26 27 28 29 30 31 M 32 ricchezza negativa ricchezza positiva situazioni irrealizzabili

Naturalmente, anche eliminando l’ipotesi semplificatrice che la famiglia generi figli gemelli e che questi restino a carico dei genitori per lo stesso numero di anni, è possibile determinare dei valori (T1,T2 e M1,M2) in grado di evitare situazioni di indebitamento.

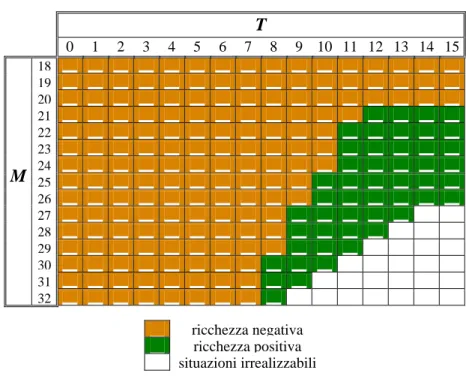

La tabella 4.2 mostra anch’essa le coppie di valori di T e M per le quali la ricchezza della famiglia non è mai negativa, ipotizzando però g =2%. Si nota immediatamente che i casi in cui la ricchezza della famiglia è positiva per l’intero arco della vita sono notevolmente ridotti. Difatti, per 18≤ M ≤26 e per 0≤ T ≤7 non esiste rispettivamente nessun valore di T e nessun valore di M in grado di evitare situazioni di indebitamento. La spiegazione di quanto osservato risiede nell’aumento del tasso di crescita del reddito pro-capite. In effetti, poiché il consumo per adulto equivalente è funzione crescente di g, nel caso in esame, aumenta a tal punto da rendere il consumo familiare dei primi anni di vita lavorativa maggiore del reddito percepito, indipendentemente dal momento in cui vengono generati i figli. All’aumentare di M, però, il consumo per adulto equivalente si riduce e, quindi, per è possibile determinare dei valori di T per i quali la ricchezza della famiglia non è mai negativa. Vale la pena far notare che i valori di T per i quali questo è possibile sono comunque sempre piuttosto elevati, in quanto, altrimenti, la famiglia non riuscirebbe ad accumulare la ricchezza necessaria ad impedire l’indebitamento con la nascita dei figli.

27 ≥

M

Tabella 4.2 - Valori di T e M in grado di rendere la ricchezza della famiglia positiva per l’intero arco della vita, con g=2%.

T 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 18 19 20 21 22 23 24 25 26 27 28 29 30 31 M 32 ricchezza negativa ricchezza positiva situazioni irrealizzabili

Ipotizzando, infine, osserviamo che non esiste nessuna coppia di valori di T e M in grado di rendere la ricchezza positiva per tutto il corso della vita. Per quanto detto finora la spiegazione risulta piuttosto evidente: con un tasso di crescita del reddito pro-capite del 3%, il consumo per adulto equivalente aumenta a tal punto da rendere il consumo familiare nei primi anni di vita lavorativa sempre maggiore del reddito percepito, per qualsiasi valore di M e T.

% 3 = g

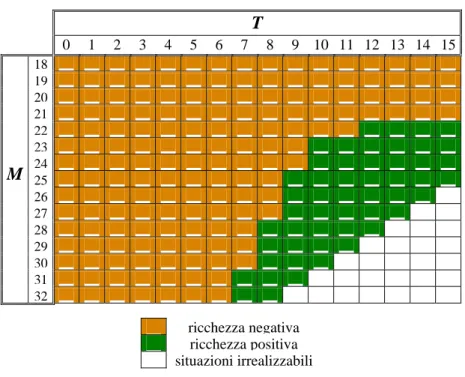

Per tutti i casi finora analizzati abbiamo sempre ipotizzato q=0,4 che, come sappiamo, rappresenta il peso sul consumo che viene attribuito a ciascuno figlio. Se, però, a q venisse assegnato un valore leggermente superiore (q=0,5) le situazioni mostrate nelle tabelle 4.1 e 4.2 verrebbero modificate.

Difatti, un aumento di q produce due effetti di segno opposto: da una parte, riducendo il consumo per adulto equivalente, permette una maggiore accumulazione negli anni in cui la famiglia non ha ancora generato i figli e, di conseguenza, riduce le loro possibilità di indebitamento; dall’altra, facendo aumentare il peso dei figli, aumenta il consumo familiare quando questi sono a carico dei genitori e, quindi, fa sì che, in quegli anni, aumentino le possibilità di indebitamento. Di conseguenza, se il valore di T ipotizzato è relativamente piccolo, un aumento di q fa aumentare i casi in cui la famiglia registra, anche solo per un anno, una ricchezza negativa, in quanto, al momento in cui nascono i figli, la famiglia non ha accumulato una quantità di ricchezza sufficiente ad evitare l’indebitamento. Se, invece, T è piuttosto grande, al momento in cui nascono i figli, la famiglia riuscirà comunque a far sì che la propria ricchezza non sia mai negativa. Difatti, ipotizzando g =1% e q=0,5 si osserva, rispetto a quanto mostrato in tabella 4.1, un aumento dei casi in cui la famiglia registra una ricchezza negativa. Ipotizzando, invece, g =2% e q=0,5 si osserva un aumento dei casi in cui la ricchezza della famiglia è sempre positiva. In particolare, a differenza di quanto avveniva con q=0,4, già per M ≥21 è possibile determinare dei valori di T per i quali la ricchezza della famiglia non è mai negativa (tabella 4.3).

Naturalmente, un’analisi simile a quella appena svolta potrebbe essere fatta anche per diversi valori di L e N, dal momento che anche queste variabili contribuiscono a determinare il consumo per adulto equivalente.

In conclusione è, quindi, possibile affermare che esistono delle situazioni in cui la ricchezza di una famiglia non diviene mai negativa per l’intero arco della vita, ma che tali situazioni sono comunque vincolate ai valori di T, M, q, L, N e soprattutto di g, in

quanto maggiore è il tasso di crescita del reddito pro-capite, maggiore è la possibilità che la famiglia si indebiti.

Tabella 4.3 - Valori di T e M in grado di rendere la ricchezza della famiglia positiva per l’intero arco della vita, con g=2% e q=0,5.

T 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 18 19 20 21 22 23 24 25 26 27 28 29 30 31 M 32 ricchezza negativa ricchezza positiva situazioni irrealizzabili

4.1.2 Consumo per adulto equivalente crescente ad un tasso costante

L’analisi che svolgeremo qui di seguito è simile alla precedente con la differenza che adesso il consumo per adulto equivalente cresce ad un tasso costante, γ :

(6) Ct+1 =Ct +γCt =

(

1+γ)

Ct.Per semplicità di analisi, in questo paragrafo, non ci preoccuperemo di andare a vedere quale sia la funzione di utilità in grado di rendere ottimale una programmazione del consumo di questo tipo.

Assumendo, quindi, un consumo C nel primo anno di vita lavorativa dell’individuo, il consumo per adulto equivalente aumenterà lungo l’intero arco della vita secondo una progressione geometrica di ragione

(

1+γ)

:(7)

(

) (

)

(

)

(

)

∑

(

)

− = + = + + + + + + + + + = 1 0 49 3 2 1 1 ... 1 1 1 L i i TOT C C C C C C C γ γ γ γ γ .Ipotizzando, per semplicità, che la famiglia generi figli gemelli, i consumi totali della famiglia saranno pari a:

(8)

(

)

(

)

⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + + =∑

−∑

= − + = 1 0 1 1 1 2 L i M T T i i i TOT f C q C γ γ .Poiché il capofamiglia pianificherà quel livello di consumo per adulto equivalente in grado di rendere il consumo totale della famiglia uguale al reddito totale percepito e poiché tale ammontare di reddito, per l’individuo che entra nel mondo del lavoro al tempo t =τ , sarà uguale a

∑

(

)

− + = + 1 1 N i i g Y τ τ , C è così determinato: (9)

(

)

(

)

(

)

(

) (

)

(

)

(

) (

)

⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + − + + − + − + + = ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + + + =∑

∑

∑

− = − + = − + = γ γ γ γ γ γ γ τ τ τ 1 1 1 1 1 2 1 1 1 1 1 2 1 1 0 1 1 M T L N L i M T T i i i N i i q g g g Y q g Y C .Il consumo della famiglia, quindi, non cambierà solamente al cambiare del numero di suoi membri, ma aumenterà di ragione

(

1+γ)

con il trascorrere degli anni.Naturalmente, tutte le considerazioni precedentemente fatte sulla funzione del reddito restano valide: a parità delle altre variabili, più grande è τ , maggiore sarà il reddito totale percepito durante il periodo attivo e, quindi, maggiore sarà il consumo per adulto equivalente.

Rispetto al caso precedente e a quello analizzato nel secondo capitolo vi è però un’importante differenza, in quanto adesso la variabile T, entrando a far parte della funzione del consumo, influenza la propensione al risparmio. Difatti, un aumento di T, riducendo C, riduce il consumo familiare e aumenta la propensione al risparmio. Consideriamo, ad esempio, due famiglie A e B che differiscono unicamente per il diverso momento nel quale vengono generati i figli: TA =2 e . Ipotizziamo, inoltre, che entrambi i capifamiglia iniziano a lavorare al tempo

10 = B T 0 =

t , che i figli restino a carico dei genitori per venti anni e che il reddito pro-capite ed il consumo per adulto equivalente crescano entrambi ad un tasso dell’uno percento (figura 4.4).

Osservando la figura si nota che la ricchezza detenuta nella prima e nell'ultima parte della vita non è più indipendente da T (i due tratti non coincidono). Difatti, negli anni in cui entrambe le famiglie non hanno ancora generato i figli, la famiglia B, avendo un consumo per adulto equivalente inferiore, avrà una propensione al risparmio maggiore e, quindi, accumulerà più ricchezza. Successivamente, generando i figli più tardi, continuerà ad accumulare ricchezza al massimo tasso di risparmio, mentre la famiglia A avendo già i figli a carico risparmierà di meno. Solo negli anni in cui i figli della

famiglia A saranno usciti di casa mentre quelli della famiglia B saranno sempre a carico dei genitori, la propensione al risparmio della famiglia A sarà maggiore. Infine, poiché la famiglia B ha un più basso consumo per adulto equivalente, nel periodo di pensionamento il suo ritmo di decumulazione sarà inferiore a quello della famiglia A.

0 200 400 600 800 1000 1200 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 E Y, C, W

reddito consumo con T=2 ricchezza con T=2

consumo con T=10 ricchezza con T=10

0 20 40 60 80 100 120 140 160 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 E Y, C

Figura 4.4 – Effetto di una variazione di T.

Riassumendo: quando il consumo per adulto equivalente cresce ad un tasso costante

γ , un aumento di T provoca sia un aumento della propensione al risparmio, sia una maggiore accumulazione della ricchezza all’inizio della vita lavorativa. È, quindi,

possibile affermare che maggiore è T, minore è il rischio che la famiglia incorra, nel corso della vita, in situazioni di indebitamento.

Per quanto riguarda M, l’effetto di una sua variazione sulla propensione al risparmio e sull’andamento della ricchezza è simile a quello già osservato in precedenza, in quanto il consumo per adulto equivalente è sempre funzione decrescente di M, con la differenza che adesso una sua variazione produce effetti ancora più pronunciati, poiché M compare al denominatore di C come esponente di

(

1+γ)

(equazione 9). Quindi, anche in questo caso maggiore è M, maggiore è l’accumulazione che si ha nei primi anni di vita lavorativa e, di conseguenza, minore è la possibilità che la famiglia si indebiti.In conclusione, anche quando il consumo per adulto equivalente cresce ad un tasso costante γ , è plausibile ritenere che esistano dei valori di T e M per i quali la ricchezza della famiglia non diviene mai negativa per l’intero arco della vita. Naturalmente, i valori di T e M per cui questo è possibile dipenderanno fortemente dai valori di g e γ . Anche in questo paragrafo guarderemo a tre diversi valori di g (1%, 2%, 3%) e per ognuno di essi assumeremo diversi valori di γ , inferiori, uguali o maggiori di g.

È importante far notare che, a parità di g e delle altre variabili, se γ aumenta il consumo familiare inizialmente si riduce e solo successivamente aumenta (figura 4.5). Di conseguenza, all’aumentare di γ , le possibilità di indebitarsi nei primi anni di vita lavorativa si riducono. 0 20 40 60 80 100 120 140 160 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 E Y, C reddito

consumo con tasso di crescita=1,5% consumo con tasso di crescita=1%

Per g =1%, ipotizzando γ =0,5% troviamo che la famiglia incorre in situazioni di indebitamento per T =0 ed 18≤ M ≤27 e per T =1 ed 18≤ M ≤19. La ricchezza della famiglia, invece, risulta essere positiva per l’intero arco della vita sia perγ =1%, sia per γ =1,5%, qualsiasi siano i valori di T e M.

Per g =2% e γ =1% esistono, invece, casi in cui la ricchezza della famiglia diventa negativa per almeno un anno nell’arco della vita (tabella 4.4).

Tabella 4.4 - Valori di T e M in grado di rendere la ricchezza della famiglia positiva per l’intero arco della vita, con g=2% e γ=1%.

T 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 18 19 20 21 22 23 24 25 26 27 28 29 30 31 M 32 ricchezza negativa ricchezza positiva situazioni irrealizzabili

All’aumentare di γ , però, si riducono i casi in cui, per determinati valori di T e M, la famiglia incorre in situazioni di indebitamento. Difatti, per γ =2% e γ =2,5% la ricchezza della famiglia risulta essere sempre positiva.

Un discorso analogo al precedente può essere fatto per g =3%. Ipotizzando, infatti, %

1 =

γ , osserviamo che esistono pochi casi in cui la ricchezza della famiglia è positiva per l’intero arco della vita (tabella 4.5). In particolare, per 18≤ M ≤21 e per 0≤ T ≤6

non esiste rispettivamente nessun valore di T e nessun valore di M in grado di evitare che la ricchezza diventi negativa.

Tabella 4.5 - Valori di T e M in grado di rendere la ricchezza della famiglia positiva per l’intero arco della vita, con g=3% e γ=1%.

T 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 18 19 20 21 22 23 24 25 26 27 28 29 30 31 M 32 ricchezza negativa ricchezza positiva situazioni irrealizzabili

All’aumentare di γ , però, si riducono i casi in cui la famiglia registra una ricchezza negativa per almeno un anno nel corso della vita. Difatti per γ =3% si osserva un andamento della ricchezza sempre positivo, per tutti i possibili valori di T e M. Di conseguenza, anche per γ >3% la famiglia non incorrerà mai in situazioni di indebitamento. Questo risultato dipende dal fatto che, come abbiamo precedentemente osservato, un aumento di γ provoca, nei primi anni di vita lavorativa, una riduzione del consumo familiare che risulta essere inferiore al reddito percepito, indipendentemente dal momento in cui vengono generati i figli. Difatti, quando il consumo per adulto equivalente cresce ad un tasso maggiore o uguale a quello del reddito pro-capite, la famiglia, poiché ha un consumo crescente anche nel periodo di pensionamento, durante il periodo attivo dovrà programmare un livello di consumo familiare sempre inferiore al reddito percepito.

Confrontando, inoltre, i risultati ottenuti ipotizzando diversi valori di g ed uno stesso valore di γ (γ =1%), è possibile concludere che, all’aumentare di g, aumentano le situazioni in cui la famiglia si indebita, in quanto, a parità di γ , un tasso di crescita del reddito pro-capite maggiore produce un consumo per adulto equivalente maggiore.

Naturalmente, anche in questo caso, in cui il consumo per adulto equivalente cresce ad un tasso costante, potremmo valutare gli effetti di una variazione dei parametri q, L e

N; evitiamo, però, di appesantire l’analisi con considerazioni che non rientrano nell’obiettivo principale di questo lavoro.

Per quanto detto finora è, quindi, possibile concludere, che esistono situazioni in cui la ricchezza di una famiglia è sempre positiva, sebbene tali situazioni dipendano dai valori di T, M, q, L, N e soprattutto dai valori di g e di γ . Inoltre, poiché generalmente si ha che il tasso di crescita del consumo per adulto equivalente è maggiore o al più uguale al tasso di crescita del reddito pro-capite, per quando detto in precedenza, è possibile affermare che la ricchezza della famiglia sarà positiva per l’intero arco della vita, qualsiasi siano i valori di T, M, q, L e N .

Questo risultato smentisce una critica al modello del ciclo di vita sollevata da Davies e Shorrocks in un loro articolo del 19992. I due autori sostengono che, poiché nei primi anni di vita lavorativa il reddito cresce piuttosto rapidamente (viene ipotizzato un andamento del reddito “a gobba”), se il consumo cresce ad un tasso costante, secondo il modello del ciclo di vita gli individui, quando sono giovani, incorrono necessariamente in situazioni di ricchezza negativa. Poiché, però, nella realtà gli individui sono risparmiatori netti anche da giovani, Davies e Shorrocks ritengono che il modello del ciclo di vita, per essere compatibile con l’evidenza empirica, deve necessariamente tener conto di almeno uno dei seguenti aspetti: l’esistenza di vincoli di liquidità, che impediscono agli individui di prendere a prestito, e l’esistenza di risparmio precauzionale, per salvaguardarsi contro il rischio di possibili eventi negativi futuri.

In questo paragrafo abbiamo, invece, mostrato che il modello del ciclo di vita è perfettamente compatibile con l’evidenza empirica che vede gli individui risparmiatori netti anche da giovani. Se, infatti, l’unità economica di riferimento è la famiglia, allora, limitatamente a certi valori di g e γ , è possibile determinare dei valori di T e M in grado di rendere la ricchezza della famiglia positiva per l’intero arco della vita, evitando, quindi, di incorrere in situazioni di indebitamento.

2

Davies J. B. e Shorrocks A. F., The distribution of Wealth. In: A .B.Atkinson e F. Bourguignon editors, Handbook of income distribution Vol. 1, ed. Elsevier Science B.V., 1999, pp. 605-675.

4.2 Il modello del ciclo di vita con reddito pro-capite crescente:

comportamento aggregato e analisi della disuguaglianza

4.2.1 Consumo costante per adulto equivalente

In un’economia stazionaria, per determinare la ricchezza aggregata e la sua distribuzione ci siamo serviti dei grafici già utilizzati nell’analisi individuale per rappresentare, a meno di un fattore di proporzionalità, i consumi, i risparmi e la ricchezza di un’intera popolazione. Questo tipo di approccio, però, non è più idoneo se si ipotizza un’economia il cui reddito pro-capite cresce ad un tasso costante, g. Difatti, poiché nel corso della vita gli individui percepiscono un flusso di redditi diverso, in base all’anno in cui entrano nel mondo del lavoro, la distribuzione della ricchezza a livello aggregato non coinciderà più con l’andamento della ricchezza a livello individuale. In un dato anno, infatti, la popolazione in esame sarà composta da individui che, in base ai redditi fino ad allora percepiti e al consumo programmato, avranno accumulato quantità diverse di ricchezza.

Passiamo, quindi, ad analizzare la ricchezza aggregata e la sua distribuzione in questa nuova situazione, in cui il reddito pro-capite cresce ad un tasso costante. Numeriamo gli individui in maniera progressiva, in base all’anno in cui hanno iniziato a lavorare e supponiamo, per semplicità, che in ogni anno entri nel mondo del lavoro un solo individuo. Assumiamo, inoltre, di voler calcolare la ricchezza aggregata nell’anno , quando, cioè, la popolazione sarà composta da cinquanta individui, uno per ogni classe di età. In questo modo l’individuo “cinquanta”, che ha appena iniziato a lavorare, ha ricchezza , l’individuo “quarantanove”, poiché lavora soltanto da un anno, ha ricchezza , e così via. Si noti che il pedice associato a W sta ad indicare l’anno in cui l’individuo è entrato nel mondo del lavoro e l’apice la sua età, contata a partire dall’anno in cui ha iniziato a lavorare. Di seguito, quando necessario, adotteremo questa notazione anche per altre variabili.

50 = t 0 0 50 = W 1 49 W

La determinazione della ricchezza aggregata risulta facilitata dall’esistenza di una relazione che lega il risparmio di ciascun individuo a quello di un individuo di riferimento che, nel nostro caso, è colui che ha iniziato a lavorare al tempo t =0.

Dall’analisi svolta nel paragrafo 4.1.1 sappiamo che l’ammontare totale di reddito ed il consumo per adulto equivalente dell’individuo zero sono, rispettivamente, pari a:

(10)

∑

(

)

− = + = 1 0 0 1 N i i TOT g Y Y ; (10)’(

)

(

L qM)

g Y C N i i + + =∑

− = 2 1 1 0 0 .È facilmente dimostrabile che l’ammontare totale di reddito dell’individuo uno è uguale a quello dell’individuo zero moltiplicato per

(

1+g)

.(11)

∑

(

+)

=∑

(

+)

+[

(

+)

−]

= = − = 1 1 1 1 1 1 0 N N i N i i i g Y g Y g Y =(

1+)

−1+Y[

(

1+g)

−1]

=Y[

(

1+g)

−1]

(

1 g−1)

= g g Y N N N(

)

(

g)

Y(

g) (

g)

g g Y N i i N + + = + − + =∑

− = 1 1 1 1 1 1 0 .Questa relazione ci permette di scrivere il consumo per adulto equivalente dell’individuo uno in funzione del consumo per adulto equivalente dell’individuo zero:

(12)

(

)

(

)

(

) (

)

(

)

C(

g)

qM L g g Y qM L g Y C N i i N i i + = + + + = + + =∑

∑

− = = 1 2 1 1 2 1 0 1 0 1 1 . Analogamente avremo: (12)’ C2 =C0(

1+g)

2;(

)

3 0 3 C 1 g C = + ; e così via.Le relazioni (11) e (12) ci permettono, quindi, di scrivere il risparmio, , di ciascun individuo in funzione del risparmio dell’individuo zero. A titolo indicativo nella tabella 4.6 è riportata la suddetta relazione per i primi tre anni di vita lavorativa degli individui uno e due.

i S

Tabella 4.6 - Relazione tra i risparmi degli individui zero,uno e due per i primi tre anni di vita lavorativa.

E S0 S1 S2 0 S00 =Y−C0

(

2+qd)

Y(

1+g)

−C0(

2+qd)(

1+g)

=S00(

1+g)

(

)

2 0 0 1 g S + 1 S01 =Y(

1+g)

−C0(

2+qd)

Y(

1+g)

−C0(

2+qd)(

1+g)

=S01(

1+g)

2 1(

)

2 0 1 g S + 2 S =Y(

1+g)

−C0(

2+qd)

2 2 0 Y(

1+g)

−C(

2+qd)(

1+g)

=S(

1+g)

2 0 0 3 2(

)

2 0 1 g S + 3 S =Y(

1+g)

−C0(

2+qd)

3 3 0 Y(

1+g)

−C(

2+qd)(

1+g)

=S(

1+g)

3 0 0 4 3(

)

2 0 1 g S +A questo punto abbiamo tutti gli elementi per poter svolgere la nostra analisi a livello aggregato e determinare reddito, consumo e ricchezza di ciascuna classe di età al tempo , ricordando che, per semplicità, abbiamo ipotizzato che per ogni classe vi sia un solo individuo. La classe di età zero sarà, quindi, composta esclusivamente dall’individuo cinquanta, il quale, essendo appena entrato nel mondo del lavoro avrà reddito 50 = t

(

)

50 1 gY + , consumo per adulto equivalente C0

(

1+g)

50 e ricchezza zero.Analogamente, la classe di età uno sarà formata dall’individuo quarantanove, il quale avrà reddito Y

(

1+g)

50, consumo per adulto equivalente C0(

1+g)

49 e ricchezza; e così via. Si ricordi che tutte le classi di età percepiscono in ogni dato anno lo stesso reddito e che la ricchezza di un individuo è data dalla somma dei risparmi effettuati fino al periodo precedente (eventualmente capitalizzati al tasso di interesse, che, però, nel nostro modello è supposto nullo). La tabella 4.7 mostra il reddito, il consumo e la ricchezza di ogni classe di età.

(

)

49 00 1 g

S +

Tabella 4.7 – Reddito, consumo e ricchezza per classi di età.

Individuo Classe di età Y Cf Distribuzione della ricchezza 50 0 Y

(

1+g)

50 C0(

2+qd)(

1+g)

50 0 49 1 Y(

1+g)

50 C0(

2+qd)(

1+g)

49(

)

49 0 0 1 g S + 48 2 Y(

1+g)

50 C0(

2+qd)(

1+g)

48(

)

(

)

48 1 0 0 0 S 1 g S + + … … … … … 30 20 Y(

1+g)

50 C0(

2+qd)(

1+g)

30(

)

30 19 0 0 1 g S i i +∑

= … … …. … … 11 39 Y(

1+g)

50 C0(

2+qd)(

1+g)

11(

)

11 38 0 0 1 g S i i +∑

= 10 40 0 2C0(

1+g)

10(

)

10 39 0 0 1 g S i i +∑

= … … … … … 2 48 0 2C0(

1+g)

2(

)

2 47 0 0 1 g S i i +∑

= 1 49 0 2C0(

1+g)

∑

(

)

= + 48 0 0 1 i i g S 0 50 0 2C0∑

= = 48 0 0 0 i i SI risultati esposti in tabella 4.7 possono essere mostrati anche graficamente, ponendo sull’asse delle ascisse le varie classi di età e sull’asse delle ordinate la ricchezza di tali classi. La figura 4.6 mostra, ad esempio, la distribuzione della ricchezza al tempo

, avendo ipotizzato , 50 = t T =5 M =20 e g=1%. 0 100 200 300 400 500 600 700 800 900 1000 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 classi di età W

Figura 4.6 – Distribuzione della ricchezza al tempo t=50.

Calcolata la ricchezza aggregata e la sua distribuzione possiamo passare ad esaminare l’influenza che variazioni del tempo in cui vengono generati i figli, T, e del loro periodo di mantenimento, M, hanno sul rapporto ricchezza-reddito e sull’andamento della disuguaglianza nella distribuzione della ricchezza. Come abbiamo già avuto modo di dire nell’introduzione di questo capitolo, gli effetti di T e M saranno studiati limitatamente ai casi in cui la ricchezza di ogni classe di età non è mai negativa. Di conseguenza, per tutto il corso del paragrafo assumeremo g =1%, poiché, tra tutti i valori di g presi in considerazione, è quello che ci garantisce un più ampio spettro di variazione per le variabili T e M (vedi tabella 4.1).

Nell’analisi condotta a livello individuale, nel paragrafo 4.1.1 abbiamo mostrato come, in un sistema con reddito pro-capite crescente, gli effetti prodotti da variazioni di T e M sull’andamento della ricchezza siano gli stessi di quelli osservati nel caso di un’economia stazionaria, poiché in entrambi i casi il consumo familiare non dipende da T e ha la stessa dipendenza funzionale da M. Anche a livello aggregato è, quindi, ragionevole attendersi di osservare gli stessi effetti già osservati nei capitoli due e tre.

Difatti, per quanto riguarda l’influenza della variabile T, anche in un’economia non stazionaria con reddito pro-capite crescente, il rapporto ricchezza-reddito è in generale funzione crescente di T, per ogni valore di M. La figura 4.7 mostra quanto appena detto: sebbene T non giochi nessun ruolo nella determinazione del livello di consumo costante per adulto equivalente, un suo aumento è comunque in grado di influenzare fortemente l’ammontare di ricchezza aggregata e il rapporto ricchezza-reddito, determinando un aumento dell’ammontare di ricchezza detenuto dalle generazioni più giovani che ancora devono generare figli, in conseguenza del fatto che queste possono accumulare ricchezza per un periodo di tempo più lungo.

0 100 200 300 400 500 600 700 800 900 1000 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 classi di età W

ricchezza con T=5 ricchezza con T=12

Figura 4.7 – Effetto di una variazione di T, con M=20.

La figura 4.7 è di aiuto anche nel mostrare gli effetti che si hanno sul grado di disuguaglianza nella distribuzione della ricchezza. Difatti, poiché un aumento di T provoca esclusivamente un aumento dell’ammontare di ricchezza detenuto dalle generazioni più giovani (ad eccezione di quelle che si trovano nei primi anni di vita lavorativa), sul grado di disuguaglianza si hanno due effetti di segno opposto. Da una parte, si ha un effetto positivo dovuto all’aumento delle quote di ricchezza per la maggior parte dalle famiglie più giovani e ad una riduzione delle quote di ricchezza per le classi di età più ricche; dall’altra, si ha un effetto negativo, dovuto alla riduzione delle quote detenute dai più anziani e dalle classi di età che si trovano nei primi anni di vita lavorativa. Da quanto detto si evince che l’andamento del grado di disuguaglianza

dipenderà da quale dei due effetti tenderà a prevalere. La figura 4.8 mostra l’andamento del rapporto di concentrazione di Gini, relativo alla distribuzione della ricchezza, per tutti i valori di T ( ) in grado di rendere la ricchezza sempre positiva, con . Il rapporto di concentrazione di Gini ha un andamento in prevalenza decrescente, divenendo crescente solo per valori di T elevati.

20 5≤ T ≤ 20 = M 0,25 0,3 0,35 0,4 0,45 0,5 0,55 0,6 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 T Gini

Figura 4.8 - Andamento del rapporto di concentrazione di Gini al variare di T.

La spiegazione di quanto osservato risiede nel fatto che, per bassi valori di T, l’effetto positivo sopra descritto prevale su quello negativo, provocando, all’aumentare di T, una riduzione del grado di disuguaglianza. Viceversa, per alti valori di T, l’effetto negativo prevalere su quello positivo, provocando, all’aumentare di T, un aumento del grado di disuguaglianza.

Si ricordi che lo stesso andamento a U del rapporto di concentrazione di Gini è già stato osservato in un’economia stazionaria, con l’unica differenza che, per uno stesso valore di M, il punto di minimo viene raggiunto per un diverso valore di T. Risultato quest’ultimo che non deve sorprendere poiché, sebbene T produca gli stessi effetti sulla ricchezza aggregata, la distribuzione nei due sistemi è comunque diversa e, quindi, gli effetti negativi prevarranno per valori di T diversi. Fatta questa precisazione, per una più dettagliata discussione sull’andamento del rapporto di concentrazione di Gini rimandiamo al paragrafo 3.3.1. Infine, vale la pena precisare che lo stesso andamento a U del rapporto di concentrazione di Gini, al variare di T, è anche osservato per il coefficiente di variazione e l’indice T di Theil. La presenza di un andamento a U indipendentemente dagli indici usati rende i risultati trovati piuttosto robusti.

Passiamo ora ad esaminare gli effetti che si hanno a seguito di una variazione di M, che, anche in questo caso, ci attendiamo siano simili a quelli osservati in un’economia stazionaria. In un sistema economico stazionario abbiamo visto che il rapporto ricchezza-reddito è generalmente funzione crescente di M e solo per piccoli valori di T ( ) assume un andamento prima decrescente e poi crescente. Lo stesso andamento viene osservato in un sistema in crescita uniforme come quello da noi ipotizzato: per valori di , il rapporto ricchezza reddito è funzione crescente di M, mentre, per piccoli valori di T (

5 0≤ T ≤ 3 > T 3 0≤ T ≤ ), il rapporto ricchezza-reddito ha un andamento a U, a patto però di considerare anche i valori di M per cui la ricchezza è negativa (vedi tabella 4.1). La spiegazione è analoga a quella osservata nel capitolo due, al quale rimandiamo per eventuali approfondimenti: un aumento di M, da un lato, provoca un aumento dell’ammontare di ricchezza detenuto dalle classi di età più giovani (con o senza figli) e, dall’altro, produce una riduzione dell’ammontare detenuto dalle classi più vecchie (attive o in pensione). Se T e M sono entrambi relativamente piccoli il primo effetto non prevale sul secondo e la ricchezza aggregata diminuisce, viceversa, se almeno una delle due variabili è sufficientemente grande la ricchezza aumenta, a seguito della prevalenza del primo effetto sul secondo. La figura 4.9 mostra l’effetto di un aumento di M sulla distribuzione della ricchezza, con T =6. È evidente che, in questo caso, la ricchezza aggregata aumenta, poiché la variazione positiva dell’area sottostante le due curve è, in valore assoluto, maggiore della sua variazione negativa.

0 100 200 300 400 500 600 700 800 900 1000 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 classi di età W

ricchezza con M=20 ricchezza con M=25

Per quanto riguarda l’influenza di una variazione di M sul grado di disuguaglianza, in un’economia stazionaria, abbiamo osservato che il rapporto di concentrazione di Gini ha un andamento sostanzialmente decrescente per bassi valori di T ed un andamento a U per tutti gli altri valori. Risultati simili si ottengono in un sistema con reddito pro-capite crescente, con la differenza che l’andamento a U è ora osservato a valori di T più grandi ( ) ed è il punto di minimo viene raggiunto a più alti valori di M. Ad esempio, ponendo , in un’economia stazionaria osserviamo un andamento a U, con un punto di minimo in , mentre in un’economia in crescita uniforme il grado di disuguaglianza è sempre decresce (figura 4.10).

10 ≥ T 7 = T 30 = M 0,25 0,3 0,35 0,4 0,45 0,5 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 M Gini 0,24 0,25 0,26 0,27 0,28 0,29 0,3 0,31 0,32 Gini

Gini in economia con crescita del reddito pro-capite Gini in economia stazionaria

Figura 4.10 - Andamento del rapporto di concentrazione di Gini al variare di M, con T=7, in un’economia stazionaria e in un’economia con crescita del reddito pro-capite.

Per comprendere l’andamento osservato del rapporto di concentrazione di Gini, è utile fare riferimento alle distribuzioni della ricchezza già osservate in figura 4.9 normalizzate alle rispettive ricchezze totali (figura 4.11). Un aumento di M produce, sul grado di disuguaglianza, degli effetti positivi, poiché si registra un aumento delle quote di ricchezza detenute dalle generazioni più giovani (con e senza figli) ed una riduzione delle quote detenute dalle generazioni più ricche (attive o in pensione) e degli effetti negativi, in quanto i pensionati più vecchi vedono ridursi la propria quota di ricchezza.

Come già più volte osservato, l’andamento decrescente del grado di disuguaglianza è conseguenza della prevalenza degli effetti postivi (figura 4.11) e, viceversa, quello crescente si avrà quando prevarranno gli effetti negativi.

0 0,01 0,02 0,03 0,04 0,05 0,06 0,07 0,08 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 classi di età W normaliz z a ta

ricchezza normalizzata con M=20 ricchezza normalizzata con M=25

Figura 4.11 - Effetto di una variazione di M sulle quote di ricchezza possedute dagli individui, con T=6.

Per una spiegazione più dettagliata dell’andamento osservato del rapporto di concentrazione di Gini rimandiamo nuovamente al capitolo tre, avendo in mente, però, che, poiché le distribuzioni nei due sistemi (stazionario e non) sono diverse, i valori di T e M che determinano la transizione dall’andamento decrescente a quello crescente saranno diversi.

Ancora una volta, tutti gli andamenti osservati per il rapporto di concentrazione di Gini, al variare di M, per determinati valori di T, si ottengono anche calcolando il coefficiente di variazione e l’indice T di Theil.

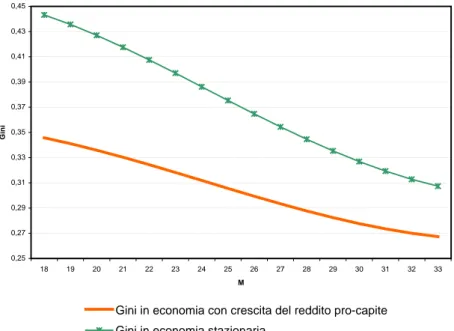

Infine, vale la pena mettere in evidenza che, a parità di T e M, nel caso di un sistema in crescita uniforme, i valori del rapporto di concentrazione di Gini, del coefficiente di variazione e dell’indice T di Theil sono sempre maggiori dei relativi valori determinati in un’economia stazionaria e che la loro differenza cresce all’aumentare di g. La spiegazione di quanto sopra esposto risiede nel fatto che, in un sistema a reddito pro-capite crescente, gli individui programmano, fin dall’inizio, un maggiore consumo per adulto equivalente. Ciò fa sì che, rispetto ad un’economia stazionaria, gli individui accumulino una ricchezza inferiore quando sono giovani ed una ricchezza maggiore quando sono più anziani, aumentando, di conseguenza, il grado di disuguaglianza all’interno della popolazione. A titolo illustrativo la figura 4.12 mostra la distribuzione della ricchezza per g=0, g =1% e g =2%, con T =6 e M =20.

-500 -300 -100 100 300 500 700 900 1100 1300 1500 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 classi di età W

ricchezza con g=0 ricchezza con g=1% ricchezza con g=2%

Figura 4.12 – Distribuzione della ricchezza per tre diversi valori di g.

4.2.2 Consumo per adulto equivalente crescente ad un tasso costante

In questo paragrafo, in un sistema economico caratterizzato da un reddito pro-capite crescente ad un tasso costante g e da un consumo per adulto equivalente crescente ad un tasso costante γ , condurremo un’analisi simile alla precedente, esaminando l’influenza dei parametri T e M sul rapporto ricchezza-reddito e sull’andamento della disuguaglianza nella distribuzione della ricchezza.

Naturalmente, come osservato nel paragrafo precedente, poiché gli individui percepiscono nel tempo un diverso flusso di redditi, anche in questo caso, la distribuzione della ricchezza a livello aggregato non coinciderà con l’andamento della ricchezza a livello individuale. È necessario, quindi, determinare la ricchezza aggregata e la sua distribuzione, a partire dalla relazione che lega il risparmio di ciascun individuo a quello dell’individuo zero. La ricchezza aggregata sarà determinata nell’anno t=50

assumendo che, in ogni anno, entri nel mondo del lavoro un solo individuo. Poiché, anche in questo caso, le relazioni (11) e (12) restano valide, la distribuzione della ricchezza sarà nuovamente caratterizzata dalle espressioni riportate in tabella 4.7, ricordando, però, che adesso avremo un consumo per adulto equivalente dell’individuo zero diverso:

(13)

(

)

(

)

(

)

⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + + + =∑

∑

∑

− = − + = − = 1 0 1 1 0 0 1 1 2 1 L i M T T i i i N i i q g Y C γ γ .La figura 4.13 mostra la distribuzione della ricchezza al tempo t=50, con ,

, e 5 = T 20 = M g =1% γ =1,5%. 0 200 400 600 800 1000 1200 1400 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 classi di età W

Figura 4.13 - Distribuzione della ricchezza al tempo t=50.

A questo punto, calcolata la ricchezza aggregata e la sua distribuzione, passiamo ad esaminare l’influenza dei parametri T e M sul rapporto ricchezza-reddito e sull’andamento della disuguaglianza. Anche in questo caso, gli effetti di T e M saranno studiati limitatamente ai casi in cui la ricchezza di ogni classe di età non è mai negativa. Dal paragrafo 4.1.2 sappiamo che, generalmente, il tasso di crescita del consumo per adulto equivalente è maggiore o al più uguale al tasso di crescita del reddito pro-capite e che, in questi casi, la ricchezza della famiglia è positiva per l’intero arco della vita. Poiché abbiamo preliminarmente verificato che, sotto la condizione γ ≥g in un ragionevole intervallo compreso tra l’uno e il tre percento, gli andamenti del rapporto ricchezza-reddito e degli indici di concentrazione sono solo debolmente influenzati dai valori assoluti di g e γ , nel seguito assumeremo g =1% e γ =1,5%.

Dal paragrafo 4.2.1 sappiamo anche che, nel caso in cui il consumo per adulto equivalente cresce ad un tasso costante, gli effetti prodotti da variazioni di T e M sull’andamento della ricchezza non sono più gli stessi di quelli osservati nel caso di

un’economia stazionaria. Difatti, adesso, la funzione del consumo per adulto equivalente dipende anche dalla variabile T e la variabile M ha su di essa un’incidenza più forte, poiché M compare al denominatore di C come esponente di

(

1+γ)

(equazione 9). Analizziamo, quindi, come queste diverse dipendenze funzionali incidono sul rapporto ricchezza-reddito e sull’andamento della disuguaglianza.

Per quanto riguarda l’influenza della variabile T, osserviamo che un suo aumento determina un aumento della propensione al risparmio, oltre a produrre l’effetto “tradizionale”: un aumento dell’ammontare di ricchezza detenuto dalle generazioni più giovani che ancora devono generare figli, in conseguenza del fatto che queste possono accumulare ricchezza per un periodo di tempo più lungo. La nuova dipendenza della funzione del consumo dalla variabile T provoca, sulla ricchezza aggregata, due effetti di segno opposto. Un aumento di T, riducendo il consumo per adulto equivalente e aumentando la propensione al risparmio, provoca: da un lato, un aumento dell’ammontare di ricchezza detenuto dalle classi di età più giovani; dall’altro, una riduzione dell’ammontare accumulato nel periodo attivo e, di conseguenza, una riduzione della quantità di ricchezza detenuta dalle famiglie più vecchie, attive ed in pensione. Tali effetti, però, sono piuttosto piccoli se confrontati con l’effetto “tradizionale” di T. Ne segue che, poiché quest’ultimo incide positivamente nella determinazione della ricchezza aggregata, il rapporto ricchezza-reddito è ancora una funzione crescente di T, indipendentemente dagli effetti prodotti da T sulla propensione al risparmio (figura 4.14). 0 200 400 600 800 1000 1200 1400 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 classi di età W

ricchezza con T=5 ricchezza con T=15

Poiché, come abbiamo appena detto, l’effetto dominante, associato ad una variazione di T, è quello “tradizionale”, un aumento di T induce, sul grado di disuguaglianza, gli stessi effetti già osservati in un’economia stazionaria e in un’economia con reddito pro-capite crescente e consumo costante. Di conseguenza, il rapporto di concentrazione di Gini, al variare di T, mostra ancora una volta un andamento a U (figura 4.15). Gli stessi risultati sono ottenuti anche con il coefficiente di variazione e l’indice T di Theil.

0,2 0,22 0,24 0,26 0,28 0,3 0,32 0,34 0,36 0,38 0,4 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 T Gini

Figura 4.15 - Andamento del rapporto di concentrazione di Gini al variare di T, con M=20.

Passiamo ora ad esaminare gli effetti che si hanno sul rapporto ricchezza-reddito e sul grado di disuguaglianza, a seguito di una variazione di M. Si ricordi che, in un’economia in crescita uniforme come quella che stiamo analizzando, una sua variazione genera effetti analoghi a quelli già osservati in precedenza, ma più pronunciati, poiché M compare al denominatore di C come esponente di

(

1+γ)

(equazione 9).

Ancora una volta, il rapporto ricchezza-reddito è generalmente funzione crescente di M e solo per determinati valori di T (0≤ T ≤7) assume un andamento a U. La spiegazione è analoga a quella osservata nel caso di un’economia stazionaria e di un’economia con reddito pro-capite crescente e consumo costante.

Anche per quanto riguarda gli effetti di una variazione di M sul grado di disuguaglianza, per il rapporto di concentrazione di Gini, il coefficiente di variazione e l’indice T di Theil, troviamo risultati simili a quelli ottenuti in un’economia stazionaria. Difatti, i due andamenti, decrescente (figura 4.16a) e ad U (figura 4.16b), sono ottenuti

negli stessi intervalli di T. Per la spiegazione di questi comportamenti rimandiamo, nuovamente, al paragrafo 4.2.1 e più nel dettaglio al paragrafo 3.3.2.

0,25 0,27 0,29 0,31 0,33 0,35 0,37 0,39 0,41 0,43 0,45 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 M Gi ni

Gini in economia con crescita del reddito pro-capite Gini in economia stazionaria

Figura 4.16a - Andamento del rapporto di concentrazione di Gini al variare di M, con T=2, in un’economia stazionaria e in un’economia con crescita del reddito pro-capite.

0,22 0,23 0,24 0,25 0,26 0,27 0,28 0,29 0,3 0,31 0,32 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 M Gini

Gini in economia con crescita del reddito pro-capite Gini in economia stazionaria

Figura 4.16b - Andamento del rapporto di concentrazione di Gini al variare di M, con T=7, in un’economia stazionaria e in un’economia con crescita del reddito pro-capite.

In conclusione, è, quindi, possibile affermare che, anche in sistemi non stazionari come quelli da noi ipotizzati, gli effetti prodotti da variazioni di T e M sul rapporto

ricchezza-reddito e sul grado di disuguaglianza sono sostanzialmente simili a quelli osservati nel caso di un’economia stazionaria.