97 4.1. Il Private banking

La clientela elitaria ha da sempre esercitato un notevole fascino nei confronti degli intermediari finanziari anche se, fino a tempi recenti, questi elementi di appeal si sono tradotti in una pronunciata disponibilità ed efficienza del personale direttivo ad interfacciarsi con tale fascia di clientela, nell’intento di soddisfare le plurime necessità e in un suo accesso al credito a condizioni largamente preferenziali, a motivo dell’elevata forza contrattuale posseduta. Solo in casi sporadici, la banca, cuciva un’offerta su misura per questo target, sia in termini di modalità di direzione, sia di servizi dedicati; proprio per questo le compagini familiari più facoltose ed articolate sotto il profilo dinastico, per la gestione del loro patrimonio complessivo, da un lato, si sono rivolte a prestigiosi intermediari esteri, con maggiore tradizione e esperienze nel rapportarsi con la clientela di elevato standing e, dall’altro, si sono appoggiate a un consulente di fiducia spesso personificato nel banchiere o nell’avvocato di famiglia.

In questi ultimi anni si è assistito a una crescita rilevante dell’attenzione delle banche alle problematiche legate alla gestione della ricchezza individuale e alla contestuale focalizzazione sul target di clientela che detiene patrimoni particolarmente ingenti. Tutto ciò si è tradotto nell’attivazione di aree, di divisioni, di business unit e di banche specializzate nell’attività del Private Banking, ossia nell’offerta di servizi finalizzati a soddisfare, con un elevato grado di personalizzazione, le esigenze finanziarie e non della fascia di clientela che detiene cospicui patrimoni113, a differenza del retail banking che si concentra sull’erogazione di servizi finanziari di massa114. Le soluzioni prescelte dagli intermediari si sono poi evolute dagli originali modelli accentrati, in cui l’attività è svolta da equipe specializzati posizionati nelle aree o in direzione centrale, a modelli verso soluzioni più decentrate e distribuite, in cui un significativo numero di filiali è dotato di professionalità tali da consentire di far fronte

113

S. De Angeli, Il concetto di private banking: natura, contenuti e aspetti evolutivi. Milano, 2000.

114 De Angeli S., Il Private banking in Italia, Aspetti tecnici e profili organizzativi, Vita &

98 in modo efficace alle complesse e sofisticate esigenze della clientela migliore. Il segmento target composto dai clienti del private banking, nella struttura organizzativa e nelle strategie di marketing degli intermediari, si è aggiunto ai più tradizionali segmenti retail e corporate permettendo un’elevata specializzazione delle banche115.

A tal fine è indispensabile enucleare gli aspetti cruciali che connotano il private banking rispetto agli altri servizi di asset management svolti dalla banca, e sono:

1. LA PERSONALIZZAZIONE DEL SERVIZIO è la centralità posta sul cliente tramite la costruzione e l’erogazione di servizi ad hoc volti a soddisfare le sue esigenze di varia natura; si differenzia dal retail banking sia perché pone in atto tecniche di mass customization, sia perché non è in grado di gestire con efficienza l’articolazione del patrimonio del cliente che gode di un’elevata forza contrattuale nei confronti della banca; 2. LA FIDUCIA ESISTENTE TRA IL CLIENTE E LA BANCA che implica il

riconoscimento da parte del cliente della correttezza e professionalità del relationship manager della sua capacità di interpretare in modo fedele le proprie esigenze, di adoperarsi nella ricerca di soluzioni ad hoc in ambito non solo finanziario, ma anche di monitoraggio dei risultati della gestione e di essere in grado di effettuare un reporting periodico116 chiaro e efficace;

3. LA RISERVATEZZA è un requisito essenziale e incide sulle modalità di relazione con la clientela. Si fonda sull’impegno dell’intermediario a non diffondere informazioni circa il nome e gli affari della clientela e di

115

La specializzazione è ricercata in primis, negli apprezzabili tassi di crescita a livello internazionale del mercato del private banking e nell’elevato numero di imprenditori presenti in Italia, nonché dal significativo afflusso di risorse finanziarie da gestire indotto dalle norme sul risparmio dei capitali e nel rilevante contributo che tale attività può potenzialmente fornire al conto economico.

116 Marasca S, Marchi L., Riccaboni A, Controllo di gestione, Metodologie e strumenti, knowità,

99 fornire al cliente anche una struttura architettonica consona in modo da evitare qualsiasi interazione con altri clienti;

4. LA TRASPARENZA intesa come chiarezza delle condizioni praticate, dei rischi, delle strategie gestionali perseguite e dei risultati ottenuti;

5. LA DIVERSIFICAZIONE intesa come ampliamento della gamma di servizi

offerti e svolti dai player attivi nel private banking. Tali servizi non si limitano più alla gestione degli asset finanziari della clientela, ma sono rivolti alla gestione del patrimonio complessivo volto alla risoluzione delle molteplici problematiche ad esso connesse117;

6. LA QUALITÀ PROFESSIONALE DEL PERSONALE in cui i manager, assieme

ad altre figure altamente specializzate, stringono relazioni con i vari clienti gestendo efficientemente il loro patrimonio. Loro hanno la capacità di fidelizzare i propri clienti e di interpretare le loro esigenze in modo adeguato e con l’aiuto di partner esterni, come gli esperti di opere d’arte o esperti in campo fiscale e legale, forniscono servizi di alto livello privilegiando in maniera esclusiva il cliente con la banca.

In genere, gli intermediari non utilizzano esclusivamente la logica economica/finanziaria per realizzare uno studio sistemico del mercato di riferimento, ma si avvalgono tipicamente di analisi multi-criterio; tuttavia, il semplice approccio quantitativo, consente di tracciare una prima suddivisione all’interno della clientela di elevato standing al fine di trarre utili indicazioni per il riconoscimento di gruppi omogenei nella fruizione di servizi di private banking.

I principali criteri finanziari utilizzati per la classificazione dei clienti fa riferimento a due variabili: una avente natura di stock, il patrimonio disponibile; l’altra avente natura di flusso, il reddito118. Nella figura che segue, sono riportate le

117

Vi rientrano: la compravendita di immobili, gioielli e opere d’arte, la consulenza in campo giuridico, assicurativo, previdenziale, successorio e anche il tax planning.

118 Il metodo reddituale prevede l’analisi del reddito effettivo e la stima del reddito futuro che il

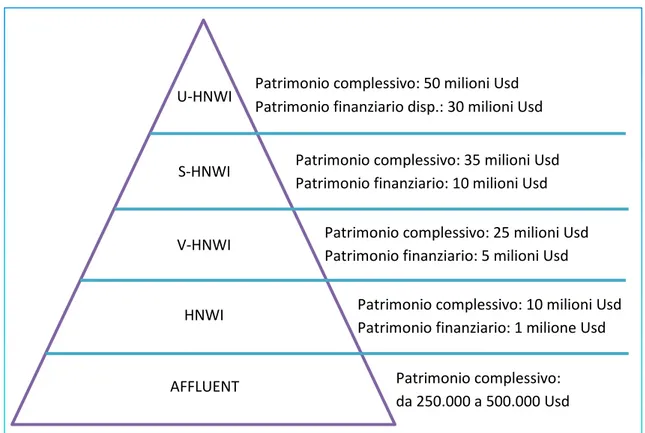

100 classificazioni della clientela private, suddivisa in cinque classi principali di rilevanza crescente.

Figura 7: Classificazione della clientela Private.

Fonte: propria.

1. AFFLUENT: rappresenta la quota più consistente in termini numerici dell’attività del private banking e il suo patrimonio è compreso fra il minimo di 500.000 dollari e il massimo di 1 milione di dollari. Tali soggetti si collocano in una posizione superiore rispetto al mercato retail, ma non hanno facoltà di accedere ai servizi del private, anche se la banca, a sua discrezione, può scegliere di offrire alcuni servizi in modo da permettere la fidelizzazione del cliente in una prospettiva di crescita futura del patrimonio.

professionale/imprenditoriale; tuttavia, non è utilizzato perché presenta caratteri di aleatorietà come la distribuzione nel tempo degli stessi flussi di reddito che non permettono una chiara identificazione all’interno della piramide dei vari clienti.

HNWI V-HNWI S-HNWI

U-HNWI Patrimonio complessivo: 50 milioni Usd Patrimonio finanziario disp.: 30 milioni Usd

Patrimonio complessivo: 35 milioni Usd Patrimonio finanziario: 10 milioni Usd

Patrimonio complessivo: 25 milioni Usd Patrimonio finanziario: 5 milioni Usd

Patrimonio complessivo: 10 milioni Usd Patrimonio finanziario: 1 milione Usd

AFFLUENT Patrimonio complessivo:

101 2. HIGH NET WORK INDIVIDUAL (HNWI): comprende soggetti che possiedono un patrimonio complessivo normalmente non inferiore a 10 milioni di dollari e una ricchezza investibile119 che ammonta a circa 1 milione di dollari.

3. VERY HIGH NET WORTH INDIVIDUAL (V-HNWI): comprende soggetti che

possiedono un patrimonio almeno pari a 25 milioni di dollari e una ricchezza investibile di almeno 5 milioni di dollari e sono denominati Pentamillionaires.

4. SUPER HIHT NET WORK INDIVIDUAL (S-HNWI): rientrano i soggetti che hanno un patrimonio complessivo di almeno 35 milioni di dollari e sono definiti Decamillionaiers; tali clienti, soprattutto nella realtà europea, sono spesso inglobati nella categoria successiva.

5. ULTRA HIGT NET WORK INDIVIDUAL (U-HNWI): appartengono a questa classe i clienti che hanno un patrimonio complessivo eccezionalmente elevato. Sebbene, in questo caso, non sia riscontrabile una diffusa uniformità nella determinazione della soglia iniziale120, il livello minimo di patrimonio finanziario disponibile richiesto non si colloca mai al di sotto di 30 milioni di dollari e l’aggregato patrimoniale totale di tali clienti risulta almeno equivalente a 50 milioni di dollari.

Le soglie fin qui espresse consentono di ritenere che i clienti solo raramente sono rappresentati da singoli individui, in quanto molto frequentemente, i competitor che si contendono le varie posizioni, in particolare quest’ultima, sono composti da aggregati familiari.

119 Con ricchezza investibile si riferisce alle disponibilità liquide, ossia all’elemento

patrimoniale rappresentativo di strumenti finanziari, anche se non sempre caratterizzati da un elevato grado di negoziabilità sui mercati regolamentati.

120 Si Veda: IBM, Business Consulting Services, European wealth and private banking industry

102 Guardando la situazione italiana si evidenzia tramite una ricerca121, che il mercato dei servizi di private banking, considerando la ricchezza finanziaria nella disponibilità di soggetti con risorse finanziarie di almeno 500.000 euro, si attestava alla fine del 2010 intorno ai 900 miliardi di euro. Di questa ricchezza, gli operatori nel private banking in Italia detengono circa il 70%, pari a poco meno di 600 miliardi di euro che appartengono a circa 670.000 clienti; tuttavia, la persistenza di un 30% circa di potenziali clienti mostra resistenza nell’affidarsi alle cure del private banking ed è attribuibile a due fattispecie:

a) coloro che per abitudine o altri motivi (rapporti personali, comodità, investimenti a garanzia di affidamenti) restano fedeli al canale bancario tradizionale;

b) coloro che si avvalgono di consulenti esterni quali, ad esempio, il Family Office (che viene affrontato nel capitolo seguente) per le scelte allocative della ricchezza e che si servono del canale bancario tradizionale per effettuare materialmente gli investimenti.

4.2. Le criticità e limiti del Private Banking

L’offerta di servizi di private banking alla clientela elitaria non si è fondata secondo una logica di customer centric, ma spesso si è contraddistinta per la sua staticità e per la sua progressiva standardizzazione. L’aumento della pressione competitiva ha accresciuto l’attrattività del settore private, inducendo molti intermediari finanziari domestici, alcuni dei quali senza particolare esperienza e reputazione122, a inserirsi in tale area per presidiarla offrendo soluzioni organizzative e modalità di offerta molto improvvisate e non sempre efficaci; si è realizzata, così,

121 Ricerca Magstat 2011, Il Private Banking in Italia, dati riferiti al 2010, in PLUS del 25 giugno

2011.

122

Si veda al riguardo F. Poli, Il mercato del private banking in Italia: Le strategie degli intermediari finanziari, in Aa.VV., Il private banking in Italia. Aspetti tecnici e profili organizzativi. p. 139 e ss.

103 un’omologazione delle tipologie dei servizi offerti da molti operatori, in larga prevalenza di matrice finanziaria.

Il processo fin qui descritto può trovare motivazione nell’onerosità degli interventi e degli investimenti in risorse umane e tecnologiche richiesti per inserirsi a livello di eccellenza in tale ambito operativo e per potersi così qualificare global private banking. In questa situazione, limitare per quanto possibile la gamma di offerta e gli interventi di tailoring di prodotti e servizi, snatura, da un lato, il concetto di private, ma consente, dall’altro, di iniziare a posizionarsi nel settore e di pianificare nel tempo una riformulazione dell’offerta secondo modelli più flessibili e rispondenti ai bisogni di ogni singolo cliente. Inoltre, in Italia il mercato del private banking è ancora molto giovane e l’inserimento in esso di diversi intermediari sembra essere dettato, sia da preminenti finalità difensive, sia dall’esigenza di non essere esclusi da quest’area di business e da fenomeni imitativi tipici nel sistema bancario italiano. E’ necessario considerare che, nelle fasi iniziali dell’attività, per alcuni intermediari si sia riscontrata una certa difficoltà nel far transitare la clientela di livello standing verso le strutture di private banking a seguito di una scarsa cooperazione tra la divisione privata e quella retail. Com’è noto, le strutture periferiche giocano un ruolo di assoluto rilievo nell’immediata individuazione dei clienti private e nella loro canalizzazione verso le strutture specializzate; ebbene, un freno a questa preziosa segnalazione talora costituito dal fatto che la clientela top approcciata in ottica di private banking rischiava, per buona parte della sua attività, di essere sottratta alla competenza della dipendenza per essere affidata al gestore private. Per evitare ostruzionismi da parte dei direttori delle dipendenze è opportuno che la banca preveda sempre il computo nei conti economici di filiale almeno di una parte delle commissioni conseguite dal private banking department su ogni cliente in precedenza in carico. A tali criticità, discende, infine, l’elaborazione di strategie piuttosto discutibili e poco efficaci messe in atto da alcuni player domestici123, forse preoccupati dell’attivismo e dall’interesse manifestato per il nostro Paese da intermediari esteri da tempo attivi nel settore. Tutto ciò ha

123 Tali strategie sono state elaborate soprattutto nella fase di start up e hanno richiesto

104 generato equivoci e fraintendimenti sul concetto e sulle modalità attuative del private banking, testimoniati dal fatto che i suoi valori autentici e originari sono stati in parte accantonati e non trovano riscontro nella prassi operativa di diversi intermediari in quest’area di business.

Dall’analisi effettuata, emerge che i clienti del private manifestano il bisogno di istaurare un effettivo rapporto fiduciario con gli intermediari cui si affidano e dai quali pretendono riservatezza, discrezione e comportamenti deontologici che non configurino ipotesi di conflitto di interesse. Il cliente del private non percepisce certo il private banking come un’attività con cui l’intermediario procede semplicemente a vendere una serie di prodotti, in buona parte propri, soddisfacendo così le proprie esigenze di budget; viceversa, egli si dimostra sempre più disposto a interagire con un qualificato intermediario globale in grado di offrirgli un pacchetto integrato di servizi di consulenza che spazino dall’ambito finanziario, a quello legale, fiscale, immobiliare e dell’acquisto di beni di prestigio; inoltre, pretende che l’intermediario abbia la capacità di elaborare strategie di investimento su misura, spesso aventi respiro internazionale, costantemente orientate ai suoi specifici obiettivi ed espirate a più sofisticati criteri di diversificazione. Oggi il cliente private formula richieste puntuali e precise, effettua investimenti che travalicano i confini nazionali e si rileva sempre meno disposto a conferire al private banker una delega totale e incondizionata, pretendendo di mantenere un adeguato ruolo di indirizzo e di monitoraggio degli investimenti effettuati. Il nuovo profilo del cliente private, può essere schematizzato sinteticamente nella tabella che segue.

Tabella 8: Esigenze del cliente private. Prodotti e

servizi

un servizio di pianificazione e di gestione degli investimenti; che gli assicuri un determinato livello di sicurezza;

ampia gamma di servizi e prodotti; un mix di differenti prodotti/servizi;

Canali la multicanalità, ossia accesso ai differenti prodotti finanziari; lo sviluppo di un rapporto face-to-face con il relationship

105 Servizi Servizio di consulenza in grado di essere aggiornato

continuamente;

un servizio informativo sui prodotti;

un servizio di consulenza in ambito fiscale e legale;

un servizio di consulenza per investimenti immobiliari e per acquisti di prestigio;

Trust Esprime il bisogno di instaurare un rapporto fiduciario con le istituzioni finanziarie alle quali si rivolge e dalle quali pretende riservatezza e discrezione

Fonte: Elaborazione da Cap Gemini Ernst & Young, Private banking System Survey, 2002, p.6.

Le considerazioni fin qui sviluppate permettono di delineare le caratteristiche che dovrebbe possedere un business model per favorire la permanenza con successo sul mercato del private banking e tra le altre cose, vi sono:

un’elevata flessibilità e versatilità che inducano a superare le tradizionali logiche di vendita di prodotti finanziari, a facilitare l’adattamento di risposta rapida ai mutamenti delle condizioni di mercato e all’evoluzione della domanda;

un efficace capacità d’individuazione e scelta dei più qualificati provider esterni di servizi,

la creazione di una cultura organizzativa più moderna in grado di promuovere e supportare il cambiamento e, in fine

la disponibilità di soluzioni tecnologiche avanzate e soprattutto, di gestori di eccellenza, fidelizzati non solo mediante l’incentivazione economica, ma anche tramite la possibilità di seguire qualificati percorsi di crescita professionale.

4.3. Il Global Wealth Management

A causa dell’inadeguatezza di numerose strutture del private banking nel soddisfare i bisogni sempre più variegati manifestati dai clienti private, si è generato

106 un vuoto operativo in cui si sono inseriti alcuni intermediari più lungimiranti e che hanno iniziato a proporre alla clientela, servizi di Wealth Management.

Esso sintetizza un tipo di consulenza globale al cliente a 360 gradi che, va oltre una semplice gestione del patrimonio, allargandosi a tutti gli aspetti collegati all’ambito finanziario, riesce a fornire risposte alle esigenze di pianificazione finanziaria e di investimento. Il wealth management va oltre il semplice servizio di esecuzione o la vendita di prodotti finanziari. Realizzare e offrire tale servizio, significa far evolvere la propria value proposition verso una gestione integrata e tailor made di tutti gli asset del cliente nonché offrire consulenza e valore aggiunto, al fine di diventare il vero intermediario di fiducia della clientela e nel fargli raggiungere tutti i suoi obiettivi di vita (personali, familiari o professionali).

Nel wealth management, il focus è posto sulle esigenze complessive124 del cliente esaltando un’effettiva personalizzazione di un servizio costruito ad hoc, in base alle specifiche necessità di ogni singolo cliente. La banca, per essere tale, deve diventare il centro di fiducia del cliente recuperando i valori autentici che avevano caratterizzato il private banking, ma che col tempo si sono stemperati e modificati. Solo così, il relationship manager non basandosi solo sul patrimonio finanziario ed entrando in sintonia ed empatia con il cliente e la sua famiglia, riesce a offrirgli un servizio efficiente e, a seguirlo durante tutto il suo ciclo di vita in maniera continua con una strategia integrata di lungo periodo. In tal modo, si attua realmente il principio di differenziazione dell’offerta e del portafoglio, solo in alcuni casi messo in pratica dal private banking.

Infine, nel wealth management il requisito della qualità professionale dei gestori tecnici e di relazione, già essenziale nel private banking, diventa un effettivo e imprescindibile fattore critico di successo. La crescente esigenza dei clienti alla personalizzazione necessita di far evolvere competenze e skill del private banker. Questo soprattutto nel real estate management, nel tax planning e nell’art banking, con riguardo ai quali dovrà interfacciarsi con specialisti esterni rispetto alla banca. Il ruolo

124 Si fa riferimento a una visione globale delle diverse tipologie che compongono il patrimonio

107 cruciale è svolto dall’advisory125 che rappresenta l’elemento di differenziazione con il private banking; egli permette il passaggio da un modello centrato sul prodotto e sulla finanza, a un modello fondato sulle esigenze del cliente e sugli interventi consulenziali126 atti a soddisfarlo. Ai fini di agevolare la comprensione tra il private banking e il wealth management si propone di seguito un esempio: nel primo, se un cliente desidera accedere ai servizi di art banking, il private banker si limita semplicemente a stabilire un collegamento con un valido art advisor; invece, nel secondo, è il wealth management a curare direttamente il rapporto con l’art advisor per conto del cliente, garantendogli anche l’anonimato.

4.4. Oltre il Wealth Management: Il Family Office

All’interno della clientela di elevato standing cui sono rivolti i servizi di private banking e di wealth management, si individua un’altra fascia elitaria della clientela migliore che presenta specificità di assoluto rilievo in quanto detentrice di un elevato patrimonio. Si tratta di famiglie facoltose che richiedono di essere approcciate e gestire in maniera del tutto nuovo, rispetto alle forme in precedenza descritte. L’ottica in questo caso si sposta dal patrimonio del singolo individuo a quello della famiglia di appartenenza, spesso articolata e contraddistinta da sofisticati legami dinastici e successori. Soddisfare in chiave consulenziale le esigenze di un cliente particolarmente ricco è solo il requisito iniziale, in quanto diventa indispensabile farsi carico dei bisogni, non sempre conciliabili e agevolmente armonizzabili, di ciascun membro della famiglia. Non è più sufficiente, inoltre, conquistare la fiducia di un singolo cliente da private e, per questa via fidelizzarlo, ma è necessario capire le esigenze e i bisogni di tutti i componenti familiari al fine di permettergli di raggiungere gli obiettivi.

125 E’ una figura altamente qualificata che possiede competenze di spicco in ambito relazionale,

tecnico, finanziario e consulenziale. E’ disponibile in qualsiasi momento a risolvere in maniera professionale tutte le possibili esigenze della famiglia o dei suoi membri interagendo con numerosi professionisti che lo affiancano.

126

108 In una situazione del genere, si procede alla costituzione di un family office, cioè una società che ha il compito di occuparsi, con estrema personalizzazione, delle problematiche di tutti i componenti della famiglia. Essa agisce come centro di coordinamento per la gestione del patrimonio finanziario e amministrativo delle famiglie. Si occupa, inoltre, del patrimonio immobiliare e artistico del nucleo familiare, si fa carico delle questioni legali, fiscali, successorie, dell’acquisto di barche, aerei e beni di consumo durevole e della rendicontazione aggregata di tutti gli investimenti effettuati nelle varie tipologie di asset nei diversi paesi. Infine, gestisce aspetti alquanto delicati, quali la formalizzazione di un family leader, l’orientamento dell’attività filantropica, la pianificazione dell’attività scolastica e professionale degli eredi.

Nel family office non esiste alcuna attività riguardante i membri della famiglia di cui esso può evitare di occuparsi; proprio per questo, il mandato fiduciario che riceve è estremamente ampio, complesso da gestire e richiede doti di riservatezza assolute. Tutto ciò giustifica la scelta di molte famiglie di dar vita autonomamente a family office che spesso operano secondo logiche captive127. Esso non si appoggia a strutture già esistenti presso intermediari finanziari che potenzialmente potrebbero sia configurare situazioni di conflitto di interesse con la famiglia, sia potrebbero non garantire una focalizzazione assoluta dei loro bisogni.

I vari modelli fin qui esaminati delineano il percorso evolutivo dal private banking tradizionale al wealth management, al family office, e permettono di evidenziare che le variabili chiave, di fatto, sono rimaste le stesse, semmai rafforzate ed enfatizzate passando da un’area di business all’altra. A conferma di ciò, con il wealth management si è assistito al tentativo di recuperare i valori della personalizzazione, della fiducia, della riservatezza, della trasparenza delle condizioni, della diversificazione dell’attività e della qualità professionale del personale che non avevano trovato concreta attuazione nell’esperienza del private banking. In seguito, con l’approdo del family office, si è enfatizzata la rilevanza della personalizzazione assoluta nonché alla riservatezza totale, alla trasparenza spiccata e, infine, all’eccellenza particolare nelle qualità professionale del personale.

127

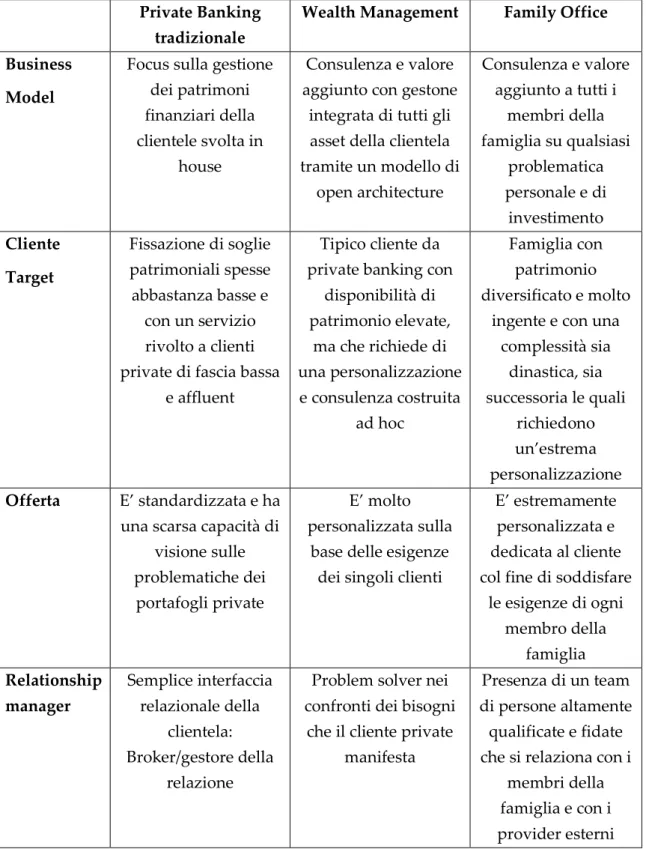

109 Nella tabella che segue, sono messi a confronto i tre differenti modelli in cui sono evidenziate le principali differenze.

Tabella 9: Private Banking Tradizionale, Wealth management e Family office. Private Banking

tradizionale

Wealth Management Family Office

Business Model

Focus sulla gestione dei patrimoni finanziari della clientele svolta in

house

Consulenza e valore aggiunto con gestone

integrata di tutti gli asset della clientela tramite un modello di open architecture Consulenza e valore aggiunto a tutti i membri della famiglia su qualsiasi problematica personale e di investimento Cliente Target Fissazione di soglie patrimoniali spesse abbastanza basse e con un servizio rivolto a clienti private di fascia bassa

e affluent

Tipico cliente da private banking con

disponibilità di patrimonio elevate, ma che richiede di una personalizzazione e consulenza costruita ad hoc Famiglia con patrimonio diversificato e molto

ingente e con una complessità sia dinastica, sia successoria le quali richiedono un’estrema personalizzazione Offerta E’ standardizzata e ha

una scarsa capacità di visione sulle problematiche dei

portafogli private

E’ molto personalizzata sulla

base delle esigenze dei singoli clienti

E’ estremamente personalizzata e dedicata al cliente col fine di soddisfare

le esigenze di ogni membro della famiglia Relationship manager Semplice interfaccia relazionale della clientela: Broker/gestore della relazione

Problem solver nei confronti dei bisogni

che il cliente private manifesta

Presenza di un team di persone altamente qualificate e fidate che si relaziona con i

membri della famiglia e con i provider esterni