CAPITOLO 9

Analisi empirica

9.1

Introduzione all’analisi

Questo lavoro intende analizzare le caratteristiche del processo di quotazione in Italia e in Francia, valutare l’evoluzione delle caratteristiche economico-finanziarie e organizzative delle aziende quotate, approfondendo le finalità che hanno favorito il loro ingresso in borsa.

Si è deciso di limitare l’osservazione al periodo 1995-2005, caratterizzato da una maggiore disponibilità di dati e di considerare sia le società operative che quelle non più attive attualmente. Come fonte per i dati è stato utilizzato principalmente Thomson Datastream, il database finanziario più grande al mondo. Per ulteriori ricerche sono stati impiegati i siti di Borsa Italiana SpA, di Euronext, della Consob e il database Amadeus.

È necessario osservare per ciascuna società un numero di anni sufficientemente ampio per evidenziare eventuali modificazioni della struttura economico-finanziaria. Come è noto, poiché ai fini di una rappresentazione completa dell’impresa i bilanci civilistici hanno una significatività inferiore, in linea generale, a quella dei corrispondenti dati consolidati, sono stati inclusi solamente questi ultimi.

Il data set include tutte le società che per la prima volta hanno fatto il loro ingresso sul mercato borsistico in Italia e in Francia tra il 1995 e il 2005226 mediante un’offerta pubblica iniziale (IPO). Sono state escluse le società estere, le società già quotate su altri mercati e le società appartenenti al Nuovo Mercato e Alternext.

226 Il lasso temporale di osservazione è stato fatto iniziare dal 1998 in quanto Datastream, per le aziende francesi fornisce i dati solo per le aziende che si sono quotate a partire dal 1998.

9.2

La definizione del campione di società italiane e

francesi

Il campione di società italiane

In primo luogo, sono state prese in considerazione tutte le nuove ammissioni registratesi su Borsa Italiana tra il 1995 e il 2005; quindi, si è proceduto a selezionare le aziende operanti nel settore industriale. Per questo motivo sono state eliminate le società appartenenti al comparto finanziario ovvero banche, assicurazioni, società finanziarie, a causa della disomogeneità dell’attività da esse svolta rispetto alle altre aziende incluse nel campione, nonché le aziende di servizi. Sono state inoltre escluse le società di derivazione statale (a prevalente partecipazione statale)227 e quelle estere.

Per selezionare le aziende industriali, individuando anche il sotto settore di appartenenza si è deciso di ricorrere all’ICB228. La ripartizione settoriale proposta da Borsa Italiana è stata accantonata perché non abbastanza rigorosa (vedere tabella sottostante n. ---) nella definizione dell’attività, dato che spesso non era specificato il settore di appartenenza per alcune aziende e non era possibile individuare con precisione le società puramente industriali.

Il ricorso all’ICB ha permesso non solo di rendere maggiormente confrontabili le aziende italiane e francesi, dato l’utilizzo di un unico strumento di classificazione, ma anche di disporre di informazioni aggiuntive grazie alla profonda articolazione del sistema di codici.

Tabella 10: La classificazione dei settori secondo Borsa Italiana

Servizi Industriali Finanziari

Distribuzione Editoriale Servizi Diversi

Servizi di Pubblica Utilità Trasporti/Turismo Alimentari Auto Cartari Chimici Costruzioni Elettronici/Elettrodomestici Impianti/Macchine Industriali Diversi

Minerari Metallurgici Petroliferi Tessili/Abbigliamento/Accessori Assicurazioni Banche Finanziarie di Partecipazione Finanziari Diversi Immobiliari Servizi Finanziari

A questo punto, sono state estromesse le società entrate sul Nuovo Mercato e quelle

227 L’esclusione delle aziende di derivazione statale deriva dalla considerazione per cui la logica operativa e le decisioni di investimento e finanziamento avvengono secondo necessità differenti.

228

oggetto di privatizzazione; si ottengono nel complesso 64 matricole provenienti dal settore industriale (vedi tabella n. 10).

La media dei collocamenti italiani si aggira intorno al 34,92 % del totale del campione. All’interno del campione italiano solo quattro società hanno collocato sul mercato una quota di capitale superiore al 50%.

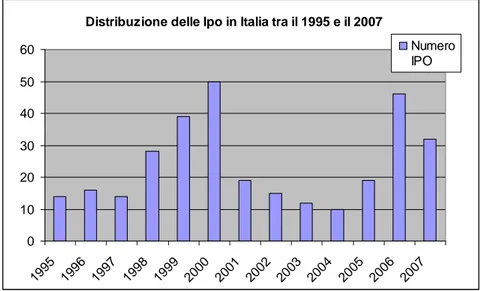

Di seguito viene riportato il trend delle quotazioni sulla Borsa Italiana dal 1995 al 2007. Come è possibile notare, in corrispondenza del 2000 e del 2006 si rileva un picco. L’anno 2006 non rientra nell’analisi successiva, mentre per il 2000 occorre fare alcune osservazioni. Ad esso corrisponde il boom dei titoli tecnologici in Borsa, a cui ha fatto seguito anche l’esplosione della bolla speculativa.

Distribuzione delle Ipo in Italia tra il 1995 e il 2007

0 10 20 30 40 50 60 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Numero IPO

Figura 16: Distribuzione delle IPO in Italia tra il 1995 e il 2007

Il campione di società francesi

Per la definizione del campione di imprese francesi si è ricorsi alla classificazione impiegata da Euronext riconducibile all’ICB (Industry Classification Benchmark229).

Inoltre, analogamente alla selezione del campione italiano, anche per la Francia si è deciso di escludere le aziende che si sono quotate sul Nuovo Mercato (corrispondenti francesi Alternext e Nouveau Marché)

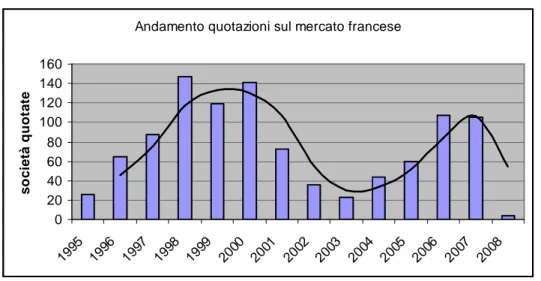

Prendendo in considerazione tutte le aziende che si sono quotate sulla borsa francese dal 1995 a gennaio 2008 (dati estratti dal sito Euronext) si può evidenziare il seguente andamento:

229

Andamento quotazioni sul mercato francese 0 20 40 60 80 100 120 140 160 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 s o c ie tà q u o ta te

Figura 17: Andamento quotazioni sul mercato francese

Si possono individuare due diversi picchi in corrispondenza del 1998 e 2000 e successivamente una nuova crescita del numero delle quotazioni a partire dal 2004, come per altro per l’Italia.

La tabella sottostante mostra la ripartizione dei mercati sui quali le società neoquotate francesi si sono affermate nonché il numero di IPO che si sono succedute a partire dal 1995.

Tabella 11: I segmenti di mercato francesi

anno

IPO Eur. Alt. ML PM SM NM HC RM

N società quotate 1995 21 5 26 1996 6 33 18 4 4 65 1997 19 2 44 20 2 87 1998 20 8 76 43 147 1999 37 17 33 32 119 2000 55 16 18 52 141 2001 36 13 14 10 73 2002 23 2 9 2 36 2003 14 4 5 0 23 2004 19 12 13 0 44 2005 22 20 18 60 2006 33 51 23 107 2007 21 44 42 107 Legenda

Eur. = Eurolist SM = Second Marché Alt. = Alternext NM = Nouveau Marché ML = Marché Libre HC = Hors-coté

PM = Premier Marché RM = Marché à règlement mensuel

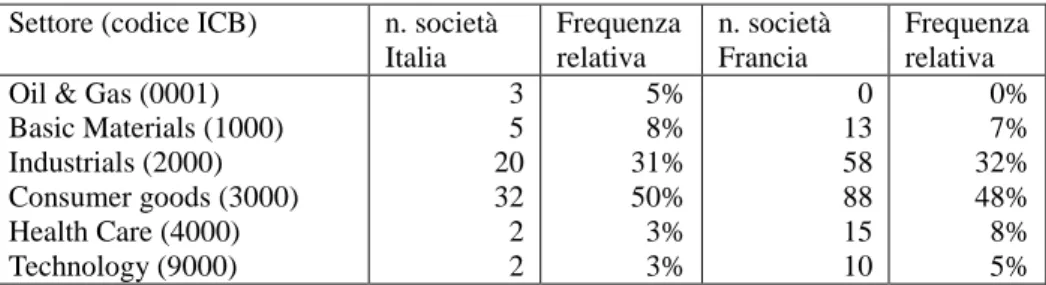

Le tabelle successive riassumono le principali caratteristiche dei due campioni di aziende. Come è possibile notare, il 30% delle aziende quotatesi sulla piazza parigina

tra il 1995 e il 2005 sono entrate sul nuovo mercato. Per contro, in Italia, si è registrato un ricorso a questi nuovi mercati da circa il 9% delle aziende quotatesi. Occorre ricordare che i nuovi mercati sono perlopiù utilizzati da aziende tecnologiche che in Italia sono tradizionalmente meno numerose.

Tabella 12: Il campione delle società francesi Esclusione a causa di

Anno N. società quotate FRANCIA

Altre escluse Nouveau Marché o Alternext N. società incluse nel campione 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Totale 26 65 87 147 119 141 73 36 23 44 60 821 100% 17 34 49 57 46 44 47 24 11 30 35 394 47,99% 4 22 22 50 46 65 10 2 2 0 20 243 29,6% 5 9 16 40 27 32 16 10 10 14 5 184 22,41%

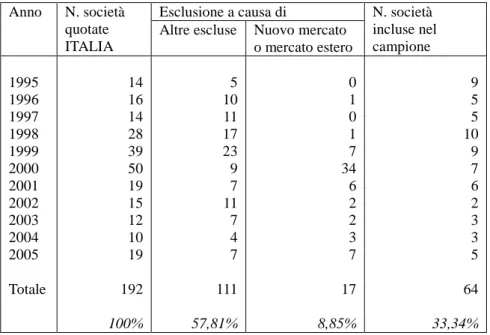

Tabella 13: Il campione delle società italiane Esclusione a causa di

Anno N. società quotate ITALIA

Altre escluse Nuovo mercato o mercato estero N. società incluse nel campione 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Totale 14 16 14 28 39 50 19 15 12 10 19 192 100% 5 10 11 17 23 9 7 11 7 4 7 111 57,81% 0 1 0 1 7 34 6 2 2 3 7 17 8,85% 9 5 5 10 9 7 6 2 3 3 5 64 33,34%

La sezione “Altre escluse” fa riferimento ad aziende appartenenti ai settori finanziari, di distribuzione e servizi che non sono state incluse nel campione di analisi.

Infine, prima di passare alla elaborazione dei dati, è opportuno proporre una rappresentazione generale dell’articolazione dei due campioni rispetta al settore di

appartenenza (facendo ricorso al codice ICB230).

Tabella 14: I settori secondo ICB Settore (codice ICB) n. società

Italia Frequenza relativa n. società Francia Frequenza relativa Oil & Gas (0001)

Basic Materials (1000) Industrials (2000) Consumer goods (3000) Health Care (4000) Technology (9000) 3 5 20 32 2 2 5% 8% 31% 50% 3% 3% 0 13 58 88 15 10 0% 7% 32% 48% 8% 5%

In entrambi i campioni, la maggior parte delle aziende appartiene alle categorie contrassegnate dai codici 2000 per Industrials e 3000 per Consumer goods.

9.3

Analisi dei dati

9.3.1

Informazioni generali sulle aziende

Le tabelle sottostanti riassumono semplicemente le principali statistiche descrittive calcolate per l’intero campione e poi separatamente per Francia e Italia per gli indicatori di redditività e di indebitamento. Stato Ebitda/CI Gross Income/CI ROI F+I 1703 1296 1567 N oss F 1168 841 1067 I 535 455 500 F+I 0.0838 0.1002 0.0402 1° Quartile F 0.0853 0.0726 0.0503 I 0.0795 0.2104 0.0241 F+I 0.1261 0.1878 0.0924 Mediana F 0.1271 0.1311 0.1039 I 0.1208 0.2813 0.0642 F+I 0.1767 0.2828 0.1417 3° Quartile F 0.1838 0.2155 0.1612 I 0.1680 0.3408 0.1141

In generale, sulla base della mediana di Ebitda/CI e ROI, si può affermare che le aziende francesi sembrano essere maggiormente redditizie di quelle italiane.

230

Guardando il rapporto Total_Debt/CI e Leverage sembra che le aziende francesi presentino una minore incidenza della componente debitoria sulla struttura finanziaria. Con riferimento al terzo indicatore la situazione è pressoché la medesima per entrambi i Paesi.

9.3.2

La

verifica

dell’andamento

medio

degli

indicatori

economico-finanziari con il test-T

Per verificare l’ipotesi che effettivamente gli indicatori analizzati abbiano registrato un andamento diverso nel periodo post IPO, è stato condotto, per l’intero campione e poi separatamente, per Francia e Italia, un test sui valori pre e post IPO. Ci si è inoltre posti l’obiettivo di confrontare se il valore di questi indicatori sia il medesimo nel periodo pre IPO e post IPO per il campione di aziende italiane e francesi.

Disponendo di due campioni di cui si conoscono le relative medie e varianze campionarie, è stato possibile ricorrere al “test t per la differenza fra due medie basate sulle varianze campionarie ponderate”.

La statistica test in questo caso è così calcolata:

+ − − − = I F p I F I F n n S X X t 1 1 ) ( ) ( 2

µ

µ

Dove ) 1 ( ) 1 ( ) 1 ( ) 1 ( 2 2 2 − + − − + − = I F I I F F p n n S n S n SQuesto metodo è stato utilizzato, in primo luogo, per testare l’ipotesi nulla che i valori delle variabili nel periodo pre IPO fossero uguali a quelli del periodo successivo alla quotazione e, in secondo luogo, il medesimo test è stato ripetuto per provare se la

STATO Total

Debt/CI Leverage Total Capital/CI

F+I 1728 1802 1728 N oss F 1214 1261 1195 I 514 541 533 F+I 0.1439 0.3319 0.4042 1° Quartile F 0.1261 0.3052 0.3989 I 0.1918 0.3830 0.4116 F+I 0.2412 0.7243 0.5075 Mediana F 0.2239 0.6872 0.5038 I 0.2924 0.8407 0.5135 F+I 0.3425 1.3139 0.6123 3° Quartile F 0.3273 1.2606 0.6104 I 0.3703 1.4784 0.6151

media degli indicatori post IPO e pre IPO in Italia è statisticamente diversa da quella delle stesse variabili in Francia.

Le ipotesi appena formulate possono essere così esplicitate:

) 0 ( : ) 0 ( : 1 0 ≠ − ≠ = − = I F I F I F I F H H

µ

µ

µ

µ

µ

µ

µ

µ

Di seguito sono riportati i risultati riassuntivi dell’analisi. In ogni tabella si espone per i singoli indicatori la stima delle differenze tra le medie dei due campioni (pre meno post IPO), nonché la relativa significatività statistica. Nell’ultima colonna a destra viene riportata invece la stima della differenza tra le medie dei campioni francese e italiano, relativamente ai periodi pre e post quotazione.

Nella tabella 15 sono riassunti i test t sulle medie degli indicatori di redditività determinati sulla base della disponibilità dei dati raccolti.

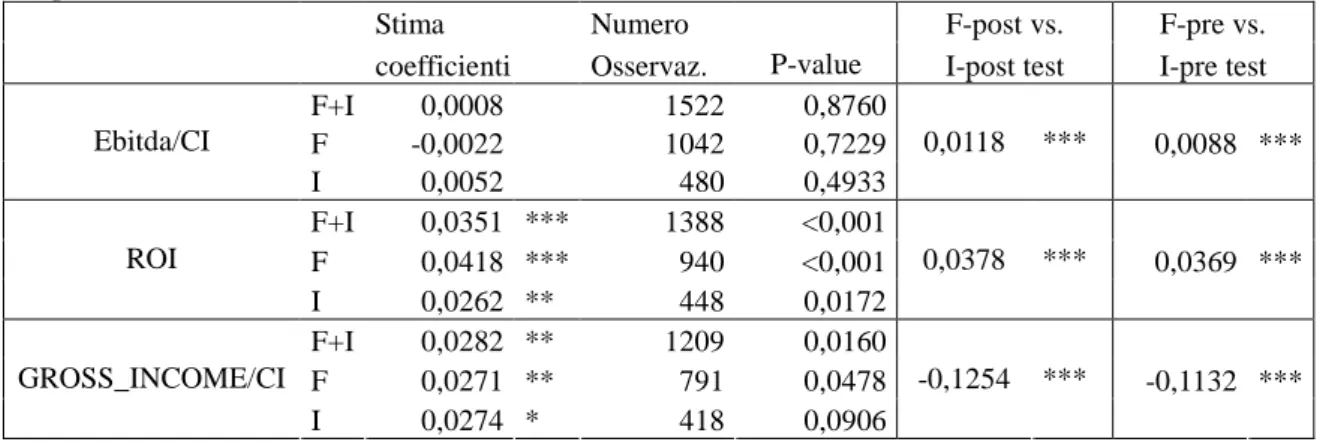

Tabella 15: Indicatori di redditività

In questa tabella sono riportati gli indicatori di redditività aziendale. L’Ebitda rappresenta il Margine Operativo Lordo che evidenzia il reddito conseguito dalla sola gestione caratteristica al lordo della gestione finanziaria, fiscale e di ammortamenti e deprezzamenti di beni. Esso viene rapportato al capitale investito per trarre un indicatore circa la profittabilità degli investimenti. Il capitale investito (Total_Assets) è costituito dal totale delle attività correnti, crediti a lungo termine, immobilizzazioni tecniche al netto degli ammortamenti e altri investimenti e asset. Il ROI viene calcolato come il rapporto tra il reddito operativo (Ebit) e la media del capitale investito netto dell’anno precedente e di quello corrente. Il capitale investito netto è dato dalla somma del capitale circolante commerciale (magazzino e crediti commerciali al netto dei debiti) e le immobilizzazioni operative nette. Infine il Gross_Income è dato dalla differenza tra il fatturato e il costo dei beni venduti, al netto dell’ammortamento. Rapportando il Gross_Income al Capitale investito si neutralizza l’influenza delle dimensioni aziendali. F indica il campione delle aziende francesi, I rappresenta quelle italiane, mentre F+I indica il campione intero delle imprese.

Stima Numero F-post vs. F-pre vs.

coefficienti Osservaz. P-value I-post test I-pre test

F+I 0,0008 1522 0,8760 F -0,0022 1042 0,7229 0,0118 *** 0,0088 *** Ebitda/CI I 0,0052 480 0,4933 F+I 0,0351 *** 1388 <0,001 F 0,0418 *** 940 <0,001 0,0378 *** 0,0369 *** ROI I 0,0262 ** 448 0,0172 F+I 0,0282 ** 1209 0,0160 F 0,0271 ** 791 0,0478 -0,1254 *** -0,1132 *** GROSS_INCOME/CI I 0,0274 * 418 0,0906

Per l’Ebitda su capitale investito, sia per la Francia che per l’Italia, la differenza non risulta statisticamente significativa: non si può pertanto rifiutare l’ipotesi nulla.

Nonostante questo, si può notare che la differenza dell’Ebitda/CI per Italia sia positiva: ciò significa che nel post quotazione si è registrato una debole (0,5%) riduzione di questo indicatore di redditività almeno per quanto riguarda il campione

disponibile per questa analisi.

Con riferimento al ROI, si assiste a una riduzione sia per la Francia che per l’Italia nel periodo post Ipo: la differenza pre-post è infatti positiva e statisticamente significativa. Questo andamento è peraltro confermato da altri studi presi in considerazione, come Pagano et al. (1998), Jain e Kini (1994) e Mikkelson et al. (1997). Queste indagini verificano un peggioramento dei vari indicatori economico-finanziari nel periodo post-quotazione.

Il Gross_Income/CI, in linea con quanto individuato per altri indicatori di redditività, presenta una differenza positiva tra il periodo ante e post quotazione. Il Gross_Income diminuisce sia per l’Italia che per la Francia: ciò potrebbe essere dovuto a un aumento più che proporzionale dei costi rispetto all’aumento delle vendite.

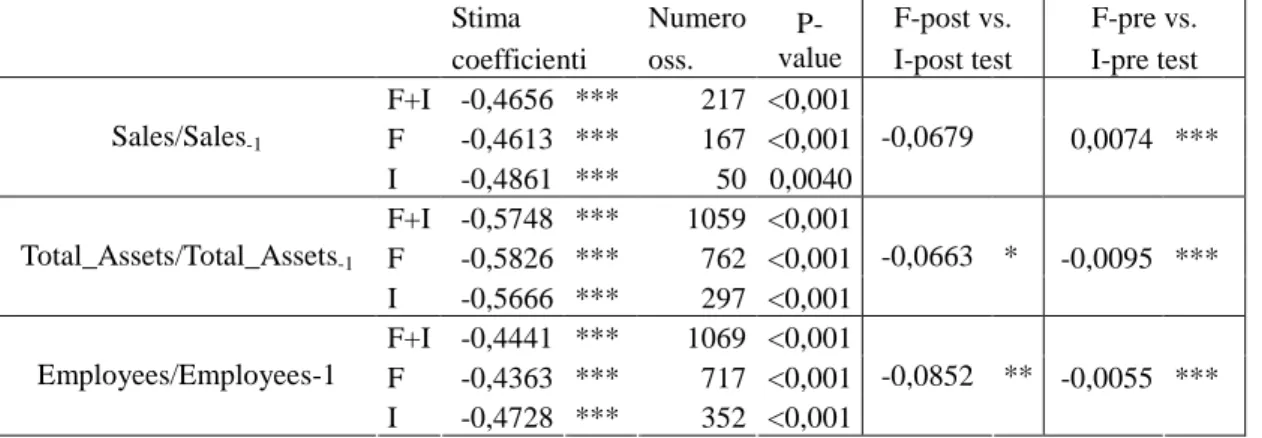

TABELLA 16: Indicatori dimensionali

In questa tabella sono riassunte le variabili dimensionali. Sales/Sales-1 rappresenta il rapporto tra il fatturato delle aziende per ogni anno, rapportato all’ammontare rilevato in corrispondenza dell’ultimo anno pre-IPO. Total Asset/Total Assets-1 esprime, di nuovo, un tasso di variazione, rapportando l’ammontare del capitale investito per ogni anno al valore relativo all’ultimo anno pre-IPO. Il rapporto Employees/Employees-1 esprime il tasso di crescita del numero dei dipendenti, assumendo come dato fisso di riferimento il numero dei dipendenti dell’ultimo anno pre-IPO.

Stima Numero F-post vs. F-pre vs.

coefficienti oss.

P-value I-post test I-pre test F+I -0,4656 *** 217 <0,001 F -0,4613 *** 167 <0,001 -0,0679 0,0074 *** Sales/Sales-1 I -0,4861 *** 50 0,0040 F+I -0,5748 *** 1059 <0,001 F -0,5826 *** 762 <0,001 -0,0663 * -0,0095 *** Total_Assets/Total_Assets-1 I -0,5666 *** 297 <0,001 F+I -0,4441 *** 1069 <0,001 F -0,4363 *** 717 <0,001 -0,0852 ** -0,0055 *** Employees/Employees-1 I -0,4728 *** 352 <0,001

Considerando come variabile dimensionale Sales/Sales-1 si nota che le differenze

risultano essere negative e statisticamente significative per entrambi gli Stati (nonché per l’intero campione). Ciò indica che il fatturato, in seguito all’IPO, registra un aumento considerevole (quasi per il 50%) che potrebbe essere dovuto non solo a un incremento degli investimenti, ma anche a un’espansione dimensionale della stessa azienda nonché all’acquisizione di una maggiore notorietà. Guardando, in questo caso, anche il tasso di variazione tra un anno e l’altro, come riportato dalla tabella 16, si nota che almeno per l’Italia la differenza tra le medie è positiva e statisticamente significativa e quindi, in questo caso, il tasso di crescita delle Sales subisce un rallentamento in seguito all’IPO.

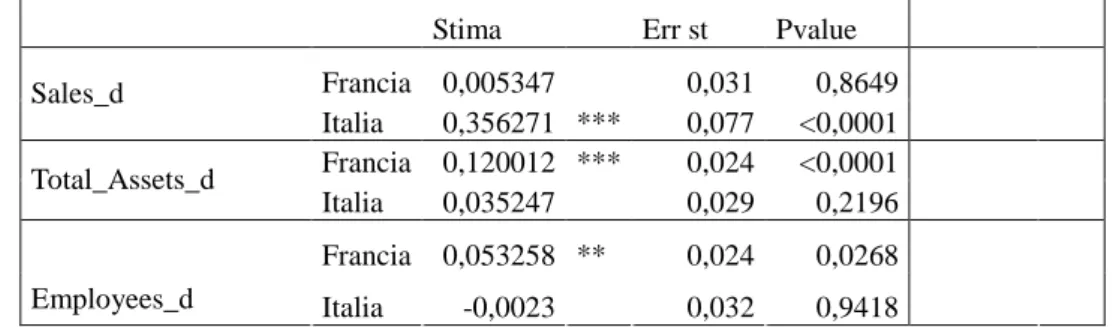

TABELLA 17: I tassi di variazione percentuale degli indicatori dimensionali In questa tabella sono riportati i risultati del test t effettuato sulla media delle differenze per le variabili Sales, Total_Assets ed Employees. Questi indicatori sono calcolati determinando la variazione percentuale dei dati da un anno all’altro (i.e. Sales_d= (Sales1-Sales-1)/Sales-1). Analogamente alla tabella 16. su questi valori sono stati calcolate le medie post e pre per Francia e Italia ed è stato di conseguenza applicato il test come illustrato a inizio paragrato.

Stima Err st Pvalue Francia 0,005347 0,031 0,8649 Sales_d Italia 0,356271 *** 0,077 <0,0001 Francia 0,120012 *** 0,024 <0,0001 Total_Assets_d Italia 0,035247 0,029 0,2196 Francia 0,053258 ** 0,024 0,0268 Employees_d Italia -0,0023 0,032 0,9418

Ritornando alla tabella 16, il capitale investito registra altresì un aumento significativo nel periodo post-IPO in entrambi i Paesi, similmente a quanto accade per Sales. In seguito alla quotazione l’azienda ha probabilmente incrementato gli investimenti sia in attività correnti che in immobilizzazioni materiali o potrebbe aver intrapreso un processo di crescita esterna attraverso l’acquisizione di partecipazioni di altre imprese.

Il numero dei dipendenti sembra crescere in Francia e in Italia a un livello di significatività del 99%: questo andamento potrebbe essere collegato anche alla maggiore dimensione che l’azienda, una volta quotata, acquisisce attraverso varie operazioni di M&A o alla necessità di assumere personale specializzato per espletare gli adempimenti previsti per una società presente in Borsa.

Considerando il tasso di variazione, almeno limitatamente per la Francia, (tabella 17) si può affermare che anche in questo caso la crescita (statisticamente sigficativa) degli EMPLOYEES continua, subendo però un rallentamento.

Il rapporto Total_Capital/CI sembra essere aumentato sia per la Francia che per l’Italia a un livello di significatività del 99%. L’aumento di questo rapporto è principalmente legato alla crescita dell’equity dato che il debito registra una contrazione con l’ingresso in Borsa delle aziende.

Con riferimento al Leverage si nota, per entrambi i Paesi, che la media delle variazioni del tasso è statisticamente significativa e la differenza è positiva: ciò indica una riduzione del tasso di variazione del rapporto D/E (Debt/Equity) ovvero un miglior riequilibrio della struttura finanziaria. Questo è quanto emerge anche dall’analisi del Total_Debt su CI che evidenzia un coefficiente negativo, ma non statisticamente significativo per la Francia e un coefficiente positivo e statisticamente significativo al 99% per l’Italia. In questo caso il test t sulle differenze dice, almeno per l’Italia, che il rapporto diminuisce nel post IPO.

Infine, per quanto riguarda la verifica dell’ipotesi per cui i valori post e pre IPO di Francia e Italia dovrebbero essere uguali, le differenze risultano statisticamente significative quasi per tutti gli indicatori: pertanto Francia e Italia presentano una media distinta in relazione a tali indicatori. Tale diversità è legata essenzialmente alle caratteristiche strutturali delle aziende, dalla dinamicità del contesto nel quale operano e dalla loro età. Italia e Francia nel post quotazione evidenziano per alcuni indicatori il medesimo andamento, per esempio riduzione della redditività o miglioramento del rapporto D/E, ma con un tasso differente. Per la redditività si può affermare che le

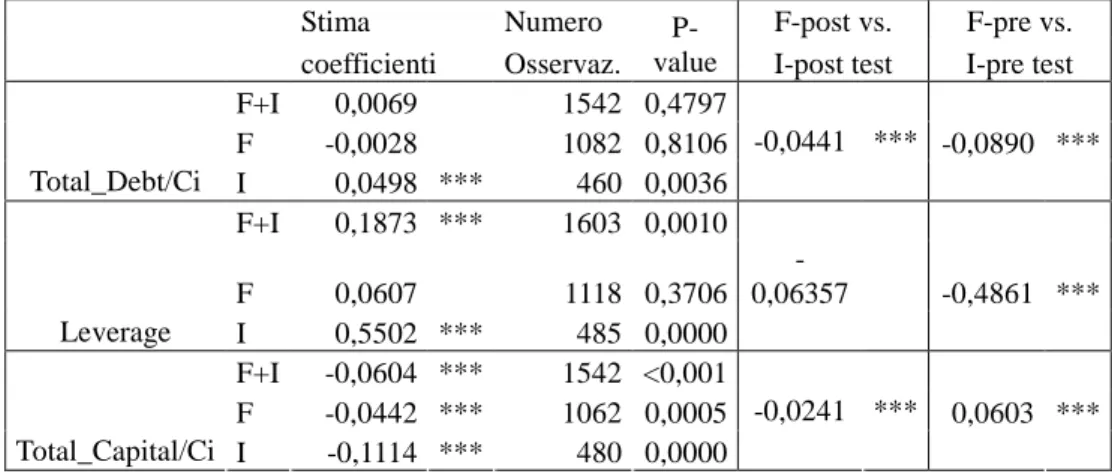

TABELLA 18: Gli indicatori di indebitamento

In questa tabella sono riportati i risultati del test t effettuato sulla media degli indicatori di indebitamento. Il Total_Capital/CI esprime il rapporto tra il capitale permanente (debiti a lungo termine ed equity) e il capitale investito (Total Assets) dato dalla somma delle attività correnti e delle attività materiali al netto degli ammortamenti. Il leverage è invece ottenuto rapportando i debiti all’ammontare dell’Equity. Il Total_Debt/CI, molto simile all’indicatore precedente, rapporta però i debiti al Capitale Investito.

Stima Numero F-post vs. F-pre vs.

coefficienti Osservaz.

P-value I-post test I-pre test F+I 0,0069 1542 0,4797 F -0,0028 1082 0,8106 -0,0441 *** -0,0890 *** Total_Debt/Ci I 0,0498 *** 460 0,0036 F+I 0,1873 *** 1603 0,0010 F 0,0607 1118 0,3706 -0,06357 -0,4861 *** Leverage I 0,5502 *** 485 0,0000 F+I -0,0604 *** 1542 <0,001 F -0,0442 *** 1062 0,0005 -0,0241 *** 0,0603 *** Total_Capital/Ci I -0,1114 *** 480 0,0000

aziende francesi risultano maggiormente profittevoli, magari perché di dimensioni più grandi e per una loro presenza più diffusa; con riferimento al leverage sembra invece che per le aziende italiane esso si riduca di più che non per quelle francesi. Queste due considerazioni potrebbero portare all’individuazione di cause diverse alla base della scelta di ricorrere alla quotazione: per le aziende francesi potrebbe essere la crescita, per quelle italiane il riequilibrio della loro struttura finanziaria. Confrontando il test sui dati pre e post si nota che nel post le differenze in linea di massima aumentano accentuando la distanza tra Francia e Italia.

9.3.3

Individuazione delle variabili determinanti le performance

aziendali post-IPO mediante una regressione a effetti fissi

Nelle tabelle che seguono sono riassunte, per ogni indicatore analizzato, le variabili “anagrafiche” utilizzate come variabili esplicative (x) della regressione a effetti fissi impiegata, la cui formula può essere così rappresentata

it t ij j j i it

it IPO STATO MACROSETTORE d

y =

α

+β

+β

+∑

β

+ +ε

= 10 1 , 3 2 1in cui IPO è una dummy che assume valore 1 se riguarda tutti gli anni post quotazione, STATO è una dummy che diventa 1 se corrisponde alla Francia, mentre MACROSETTORE riguarda i 10 macrosettori considerati a cui appartengono le aziende dei due campioni. d rappresenta la componente indipendente dall’azienda e relativa t

all’anno di rilevazione del dato considerato (effetto fisso dell’anno t).

Per ogni variabile x si riporta il p-value al fine di verificare l’ipotesi nulla (H ) 0 secondo la quale i coefficienti delle suddette variabili sono nulli.

[ ]

[

1990,2007]

0 0 : 1,10 0 0 0 0 0 0 1 0 3 1 3, 0 2 1 2 0 1 1 1 0 ∈ ∀ ≠ = ∈ ∀ ≠ ≠ ≠ t d : H d H j β : H = β : H β : H = β : H β : H = β : H t t jQuesto procedimento è stato condotto per le variabili di bilancio individuate, opportunamente riscalate o costruite come rapporto tra due valori, al fine di eliminare l’effetto dimensionale tra le aziende.

TABELLA 19: Gli indicatori di redditività

Nella tabella sono riportati i risultati della regressione a effetti fissi per gli indicatori di redditività analizzati. L’Ebitda rappresenta evidenzia il reddito conseguito dalla sola gestione caratteristica al lordo della gestione finanziaria, fiscale e degli ammortamenti. Esso viene rapportato al capitale investito per trarre un indicatore circa la profittabilità degli investimenti. Il capitale investito (Total_Assets) è costituito dal totale delle attività correnti, crediti a lungo termine, immobilizzazioni tecniche al netto degli ammortamenti e altri investimenti e asset. Il ROI viene invece calcolato come il rapporto tra il reddito operativo (Ebit) e la media del capitale investito netto dell’anno precedente e di quello corrente. Il capitale investito netto è dato dalla somma del capitale circolante commerciale (magazzino e crediti commerciali al netto dei debiti) e le immobilizzazioni operative nette. Il ROS è stato calcolato come rapporto tra Ebit e Sales. Infine il Gross_Income è dato dalla differenze tra il fatturato e il costo dei beni venduti e al netto dell’ammortamento. Rapportando il Gross_Income al Capitale investito si neutralizza l’influenza delle dimensioni aziendali.

Variabili Ebitda/CI ROI ROS Gross_Income/CI

p-value Coeff. p-value Coeffi. p-value Coeff. p-value Coeff. Ipo 0,8383 -0,0009 0.0015 -0,0217 *** 0.2674 -0,0091 0.0561 -0,0187 * Stato <0,0001 0,0144 *** <0.0001 0,0414 *** 0.0176 -0,0110 ** <0.0001 -0,1230 *** Anno_Dato <0,0001 *** <0.0001 *** 0.5903 0.4202 Macrosett. <0,0001 *** <0.0001 *** <0.0001 *** <0.0001 ***

Per gli indicatori di redditività Ebitda/CI e ROI si può mettere in evidenza come l’Anno_Dato risulti sempre molto significativo (al livello del 99%). Ciò denota il ruolo importante del tempo e in particolare evidenzia che i valori degli indici di bilancio sono fortemente correlati al trend di mercato.

Si osserva inoltre che anche la variabile Stato risulta significativa. In particolare, il coefficiente sempre positivo e statisticamente significativo indica, a parità di altre condizioni, che per la Francia i valori relativi alla redditività sono maggiori rispetto alle aziende italiane. Si nota inoltre che per il ROI le differenze sono molto maggiori. Questo potrebbe essere legato alle caratteristiche stesse delle aziende italiane e francesi e al contesto macroeconomico nel quale esse operano.

Con riferimento alla variabile IPO, si nota che essa risulta statisticamente rilevante solo per il ROI. Il coefficiente è comunque negativo anche per l’altro indicatore. Si può pertanto affermare, con una ragionevole rilevanza statistica che, per il ROI, negli anni successivi alla quotazione le aziende registrano una contrazione della loro redditività, come peraltro individuato da numerosi studi presenti in letteratura. Ciò potrebbe essere legato all’attività di window-dressing operata sui bilanci prima della quotazione al fine di presentare una situazione economico-finanziaria aziendale più florida di quanto non lo sia realmente; un’altra spiegazione potrebbe essere la scelta di un timing per l’offerta in corrispondenza di un periodo di performance operativa molto positiva. È infatti possibile che la società decida di quotarsi proprio nel momento in cui si verifica un picco nell’andamento dei propri indicatori.

Infine, occorre affermare il ruolo importante della variabile MACROSETTORE che a parità di altre condizioni risulta statisticamente significativa ai fini della spiegazione degli indicatori di redditività. A questo proposito, occorre notare che i diversi settori presentano una redditività diversa. Il grafico sotto riportato mostra per il ROI i coefficienti relativi ai 10 macrosettori industriali considerati.

Si osserva come il settore Oil & Gas (500) sia quello che presenta una maggiore redditività grazie anche al ruolo strategico delle materie prime trattate. È seguito dall’area dell’Health Care (4500) che negli ultimi anni ha acquisito un ruolo sempre più importante grazie all’interesse manifestato dell’opinione pubblica per problematiche legate alla salute. Molto redditizio è anche il settore tecnologico i cui prodotto hanno conosciuto una profonda penetrazione all’interno del mercato. Risultano invece, da questa analisi, meno redditizi i settore chimico e quello alimentare.

Guardando il tasso di redditività operativa (ROS) definito come il rapporto tra Ebit e Sales e il rapporto tra Gross_Income e Capitale Investito si può notare come siano molto significativi il macrosettore di appartenenza e lo stato nel quale le aziende operano (come per il ROI). Specificamente sembra che in relazione proprio alla variabile Stato, per la Francia questo tasso sia inferiore. Questo contrasta con quanto rilevato per gli indicatori di redditività, ma occorre tener in considerazione il fatto che per il ROS si ha una minore disponibilità di dati rispetto agli altri indicatori. Per quanto riguarda il coefficiente negativo anche per il Gross_incombe/CI si può pensare che le aziende francesi debbano sostenere maggiori costi legati ai prodotti venduti rispetto a quelle italiane.

Il coefficiente dell’IPO, sebbene non sia statisticamente significativo, è comunque negativo, come il coefficiente del Gross_Income/Cap_Inv., il che riconferma il

0 1 2 3 4 5 6 7 500 1300 1700 2300 2700 3300 3500 3700 4500 9500 Ma crose ttori C o e f. M a c ro s e tt o ri

Grafico 3: Contributo della variabile settoriale alla redditività di impresa

Legenda per Macrosettori 500 Oil & Gas 1300 Chemicals 1700 Basic Resources 2300 Construction & Materials 2700 Industrials Goods & Services 3300 Automobiles & Parts 3500 Food & Beverage

3700 Personal & HouseHold Goods 4500 Health Care

rallentamento del reddito operativo nonostante l’incremento delle vendite: ciò esprime una minore capacità di profitto ottenibile dal ciclo economico in seguito all’IPO.

TABELLA 20: Gli indicatori di produttività del capitale investito e indicatori dimensionali

Nella tabella sono riportati i risultati della regressione a effetti fissi per gli indicatori di produttività del capitale investito e quelli dimensionali analizzati. SALES/CI rappresenta il rapporto tra il fatturato e la variabile Total Assets che rappresenta la somma del totale delle attività correnti, crediti a lungo termine, immobilizzazioni tecniche al netto degli ammortamenti e altri investimenti, asset. Sales/Sales-1 rappresenta invece il rapporto tra il fatturato delle aziende per ogni anno, rapportato all’ammontare rilevato in corrispondenza dell’ultimo anno pre-IPO. Total Asset/Total Assets-1 esprime di nuovo un tasso di variazione rapportando l’ammontare del capitale investito per ogni anno al valore relativo all’ ultimo anno pre-IPO. Il rapporto Employees/ Employees-1 esprime il tasso di crescita del numero dei dipendenti, assumendo come dato fisso di riferimento il numero dei dipendenti dell’ ultimo anno pre-IPO.

Variabili Sales/CI Tot_Assets/Tot_Assets Sales/Sales

p-value Coefficienti p-value Coefficienti p-value Coefficienti Ipo 0,0131 -0,8769 ** <0.0001 0,5106 *** <0.0001 0,35356 *** Stato 0,0122 0,1424 ** 0,5744 -0,0148 0,1278 -0,07308 Anno_Dato 0,9437 0,1145 0,5573 Macrosettore <.0001 *** <0.0001 *** <0.0001 *** Variabili Employees/Employees p-value Coefficienti Ipo <.0001 0,3794 *** Stato 0,0697 -0,0503 * Anno_Dato <.0001 *** Macrosettore <.0001 ***

In seguito all’IPO il tasso di rotazione del capitale investito (Sales/CI) diminuisce. Osservando però gli altri due indicatori riportati nella tabella 20. si vede che il capitale investito aumenta maggiormente rispetto al fatturato determinando pertanto la contrazione del rapporto Sales/CI. Con riferimento alla variabile Stato sembra che il tasso di rotazione risulti maggiore per le aziende francesi.

Tale tasso dipende dalle caratteristiche strutturali dell’impresa che si sta valutando e si può notare come la variabile MACROSETTORE, che coglie le specificità aziendali, sia molto significativa.

In questo caso le aziende che presentano un tasso di rotazione maggiore sono quelle che appartengono al macrosettore tecnologico, mentre quelle che presentano un tasso di rotazione minore risultano nuovamente le aziende alimentari.

Con riferimento al numero di dipendenti (Employees) si osserva un aumento in seguito all’IPO probabilmente dovuta alle accresciute dimensioni aziendali mediante un processo di crescita esterna o la necessità di assumere personale più specializzato.

TABELLA 21:Gli indicatori di indebitamento

In questa tabella sono riportati i risultati della regressione a effetti fissi effettuata sulla media degli indicatori di indebitamento. Il Total_Capital/CI esprime il rapporto tra il capitale permanente (debiti a lungo termine ed Equity) e il capitale investito (Total Assets) dato dalla somma delle attività correnti e delle attività materiali. Il leverage è invece ottenuto rapportando i debiti all’ammontare dell’Equity. Il Total_Debt/CI è un indicatore molto simile al precedente che però rapporta i debiti al Capitale Investito. Variabili Total_Debt/CI Leverage Total_Capital/CI p-value Coefficienti p-value Coefficienti p-value Coefficienti Ipo 0,0186 -0,0206 ** <.0001 -0,22826 *** <.0001 0,0533 *** Stato <.0001 -0,0541 *** 0,0003 -0,14789 *** 0,0846 -0,0130 *

Anno_Dato 0,0275 ** 0,3514 0,6271

Macrosettore <.0001 *** <.0001 *** <.0001 ***

Passando ora ad analizzare la struttura finanziaria si nota come il rapporto Total_Debt / Cap_Inv e il leverage presentino un coefficiente negativo in relazione alla variabile IPO. Questo risultato è in linea con le aspettative dell’indagine: ci si attendeva infatti che in seguito all’IPO il rapporto D/E subisse una contrazione grazie al ricorso ad altre fondi di finanziamento alternative al debito. Tale contrazione è probabilmente legata all’utilizzo di nuovi canali di finanziamento; osservando il rapporto tra total capital e capitale investito si rileva un aumento molto probabilmente dovuto all’afflusso di capitale fresco dal mercato poiché la componente di debito diminuisce.

Grafico 4: Contributo della variabile settoriale al tasso di rotazione del Capitale Investito

0 1 2 3 4 5 6 500 1300 1700 2300 2700 3300 3500 3700 4500 9500 Macrosettori C o e f. M a c ro s e tt o ri

Legenda per Macrosettori

500 Oil & Gas 1300 Chemicals 1700 Basic Resources 2300 Construction & Materials 2700 Industrials Goods & Services 3300 Automobiles & Parts 3500 Food & Beverage

3700 Personal & HouseHold Goods 4500 Health Care

Inoltre si nota che per tutti e tre gli indicatori il macrosettore di appartenenza è statisticamente significativo. A questo proposito infatti, a parità di altre condizioni, alcuni settori per le loro specificità intrinseche richiedono un maggior capitale da investire ed eventualmente anche una maggiore proporzione di finanziamenti di terzi.

Lo stato riappare come variabile significativa: sulla base della tabella 21. sembrava che le aziende francesi fossero più redditizie di quelle italiane, mentre sulla base di questi ultimi indicatori si può affermare che le aziende francesi presentano una grado di indebitamento minore.

9.3.4

Gli effetti della decisione dell’ingresso in Borsa nei diversi

anni successivi all’IPO

Per analizzare l’effetto della quotazione in Borsa sulle performance231 economico-finanziarie delle aziende nei diversi anni post IPO, si è proceduto a eseguire, per ogni variabile di interesse, una regressione a effetti fissi secondo la seguente specificazione:

it t n t j t j j it IPO IPO d y =

α

+β

− +β

− + +ε

=∑

4 3 0in cui d rappresenta la componente indipendente dall’azienda e relativa all’anno di t

rilevazione del dato considerato (effetto fisso dell’anno t), IPOt−j sono variabili dummy che diventano uguale a 1 se (t – j) è l’anno nel quale si è verificata l’IPO, mentre IPOt−n

è una dummy che è uguale a 1 se l’IPO ha luogo più di tre anni prima rispetto all’anno dato. Questo metodo consente di ottenere per ogni anno successivo alla quotazione un coefficiente in grado di cogliere l’effetto dell’IPO nei diversi anni. In questo modo è possibile monitorare l’andamento di ciascuna variabile nei tre anni successivi all’IPO.

Le tabelle seguenti riportano i coefficienti relativi all’anno IPO e post IPO delle variabili dummy. Questa procedura è stata condotta sull’intero campione di aziende e in seguito separatamente per Francia e Italia. Accanto ai coefficienti è stato indicato la significatività statistica relativa.

TABELLA 22: Indicatori di redditività

In questa tabella sono gli indicatori di redditività aziendale. L’Ebitda evidenzia il reddito conseguito dalla sola gestione caratteristica al lordo della gestione finanziaria, fiscale e di ammortamenti e deprezzamenti di beni. Esso viene rapportato al capitale investito per trarre un indicatore circa la profittabilità degli investimenti. Il capitale investito (Total_Assets) è costituito dal totale delle attività correnti, crediti a

231 In realtà non è detto che i risultati ottenibili siano causati esclusivamente dall’IPO, ma potrebbero anche essere determinati dalle caratteristiche (magari non osservabili) che hanno le imprese che accedono alla Borsa.

lungo termine, immobilizzazioni tecniche al netto degli ammortamenti e altri investimenti e asset Il ROI viene invece calcolato come il rapporto tra il reddito operativo (Ebit) e la media del capitale investito netto dell’anno precedente e di quello corrente. Il capitale investito netto è dato dalla somma del capitale circolante commerciale (magazzino e crediti commerciali al netto dei debiti) e le immobilizzazioni operative nette. Il ROS è stato calcolato come rapporto tra Ebit e Sales. Il Gross_Income è dato dalla differenze tra il fatturato e il costo dei beni venduti e al netto dell’ammortamento. Rapportando il Gross_Income al Capitale investito si neutralizza l’influenza delle dimensioni aziendali.

Anno 0 Anno 1 Anno 2 Anno 3 Anno > 3

Intero campione 0,0019 0,0000 -0,0046 -0,0056 -0,0063 1479 Francia 0,0077 0,0039 0,0023 0,0005 0,0003 1171 Italia -0,0085 -0,0033 -0,0032 -0,0050 -0,0020 Ebitda Ci 538 Intero campione -0,0011 -0,0220 *** -0,0322 *** -0,0367 *** -0,0442 *** 1347 Francia -0,0039 -0,0287 *** -0,0353 *** -0,0453 *** -0,0564 *** 1070 Italia 0,0024 -0,0104 -0,0192 -0,0191 -0,0312 *** ROI 503 Intero campione 0,0094 0,0033 -0,0004 -0,0024 -0,0046 711 Francia -0,0002 -0,0045 -0,0061 -0,0136 -0,0115 589 Italia -0,0022 -0,0153 -0,0145 -0,0182 -0,0322 * ROS 273 Intero campione 0,0005 -0,0048 -0,0142 -0,0209 * -0,0306 ** 1091 Francia -0,0026 -0,0193 -0,0233 -0,0249 -0,0312 ** 844 Italia -0,0130 -0,0052 -0,0141 -0,0284 -0,0432 ** Gross_Inc Ci 458

Con riferimento all’Ebitda/CI si rileva che nonostante i coefficienti non risultino statisticamente significativi, per l’intero campione, nell’anno dell’IPO e nell’anno immediatamente successivo, il coefficiente stimato rimane pressoché nullo, mentre diventa negativo a partire dal terzo anno indicando quindi una diminuzione. Per la Francia e per l’Italia i coefficienti non risultano significativi.

Il ROI registra una contrazione negli anni successivi alla quotazione che, nel caso del campione intero e della Francia, è significativo a partire dal primo anno post IPO e nel caso dell’Italia lo diventa solo dal quarto anno. I coefficienti per questi tre campioni risultano sempre negativi denotando, come già sottolineato in precedenza, una contrazione della redditività, almeno per il campione analizzato. L’evoluzione del ROS mostra per lo più un coefficiente negativo per gli anni successivi alla quotazione, ma non statisticamente significativo. Il coefficiente negativo però è in linea con le aspettative e con i risultati ottenuti in precedenza.

Si osservano nuovamente coefficienti negativi che diventano statisticamente significativi solo a partire dal quarto anno successivo alla IPO.

TABELLA 23: Gli indicatori di produttività del capitale investito e indicatori dimensionali

Nella tabella sono riportati i risultati della regressione per gli indicatori di produttività del capitale investito e quelli dimensionali analizzati. SALES/CI rappresenta il rapporto tra il fatturato e la variabile Total Assets che rappresenta la somma del totale delle attività correnti, crediti a lungo termine, investimenti in società controllate non consolidate a altri investimenti, immobilizzazioni tecniche al netto degli ammortamenti e altri asset. Sales/Sales-1 rappresenta invece il rapporto tra il fatturato delle aziende per ogni anno a partire dalla quotazione, rapportato all’ammontare rilevato in corrispondenza dell’anno pre-IPO. Total Asset/Total Assets-1 esprime di nuovo un tasso di variazione rapportando l’ammontare del capitale investito per ogni anno a partire dalla quotazione al valore relativo all’anno pre-IPO. Il rapporto Employees/ Employees-1 esprime il tasso di crescita del numero dei dipendenti a partire dalla quotazione, assumendo come dato fisso di riferimento il numero dei dipendenti dell’anno pre-IPO.

Anno

0 Anno 1 Anno 2 Anno 3

Anno > 3 Intero campione 0,3356 0,2490 0,0941 0,0906 0,0857 814 Francia -0,4248 -0,7752 -1,5487 ** -1,7091 *** -1,8454 *** 658 Italia 0,1031 0,1423 0,2094 0,3056 ** 0,3512 *** Sales CI 312 Intero campione 0,2070 *** 0,3735 *** 0,4560 *** 0,5451 *** 0,5668 *** 219 Francia 0,2020 *** 0,3791 *** 0,4622 *** 0,5871 *** 0,4480 *** 207 Italia 0,2514 * 0,3565 ** 0,3970 ** 0,4493 ** 0,7651 *** Sales Sales-1 69 Intero campione 0,3650 *** 0,4903 *** 0,5867 *** 0,6288 *** 0,6636 *** 1036 Francia 0,3663 *** 0,5108 *** 0,5983 *** 0,6203 *** 0,6407 *** 889 Italia 0,4429 *** 0,5152 *** 0,6253 *** 0,6703 *** 0,5276 *** Total_Assets Total_Assets-1 344 Intero campione 0,2113 *** 0,3063 *** 0,3958 *** 0,4652 *** 0,5109 *** 1048 Francia 0,2573 *** 0,3452 *** 0,4573 *** 0,5147 *** 0,5020 *** 832 Italia 0,1830 ** 0,3379 *** 0,4039 *** 0,5135 *** 0,6567 *** Employees Employees-1 403

Prendendo in considerazione il primo rapporto esposto nella tabella 23, in linea con la regressione precedentemente condotta nel paragrafo precedente ci si aspetterebbe un coefficiente negativo. I risultati per l’intero campione sono positivi, ma statisticamente non significativi. I dati della Francia invece confermano l’aspettativa poiché il rapporto Sales/CI conosce una contrazione progressiva nel tempo che diventa statisticamente significativa a partire dal secondo anno, mentre per l’Italia i coefficienti sono positivi

(significativi solo a partire dal terzo anno). Il risultato positivo di questo indicatore per l’Italia potrebbe essere legato a una diversa velocità di crescita del capitale investito e del fatturato, trainato tra le altre cose da una maggiore notorietà; le aziende italiane potrebbero essere interessate di più al riequilibrio della situazione finanziaria piuttosto che all’aumento della dimensione aziendale (incrementando il Total Assets) 232.

Con riferimento alla variabile SALES si nota come il fatturato registri un aumento a partire dall’anno dell’IPO, significativo sia per i tre campioni. Tale incremento è progressivo negli anni e per l’intero campione passa da 0,21 a 0,57. In linea di massima, osservando i coefficienti sembra che in Francia l’aumento annuale del fatturato sia maggiore di quello rilevato per l’Italia. Questo incremento delle Sales è in linea con quanto trovato anche tramite la precedente regressione a effetti fissi.

Guardando infine il total assets si può notare come questo aumenti progressivamente negli anni post ipo sia per la Francia che l’Italia: la diversa velocità di aumento tra total assets e sales determinerà un valore positivo o negativo del loro rapporto. Infine, considerando la variazione del numero di dipendenti in seguito all’ingresso in Borsa si nota come i coefficienti risultino sempre molto significativi e positivi: da questi dati emerge una riconferma del progressivo aumento del personale.

TABELLA 24: Gli indicatori di indebitamento

In questa tabella sono riportati i risultati della regressione a effetti fissi effettuata sulla media degli indicatori di indebitamento. Il Total_Capital/CI esprime il rapporto tra il capitale permanente (debiti a lungo termine ed equità) e il capitale investito (Total Assets) dato dalla somma delle attività correnti e delle attività materiali. Il leverage è invece ottenuto rapportando i debiti all’ammontare dell’Equity. Il Total_Debt/CI è un indicatore molto simile al precedente che però rapporta i debiti al Capitale Investito.

Anno 0 Anno 1 Anno 2 Anno 3 Anno > 3 Intero campione -0,0329 *** -0,0272 *** -0,0097 -0,0111 -0,0142 1501 Francia -0,0078 -0,0011 0,0043 0,0037 -0,0039 1217 Italia -0,0756 *** -0,0795 *** -0,0443 ** -0,0509 ** -0,0432 ** Total_Debt Ci 517 Intero campione -0,3271 *** -0,2757 *** -0,2401 *** -0,2240 *** -0,2471 *** 1572 Francia -0,0964 -0,0462 -0,1050 -0,0542 -0,1111 1265 Italia -0,6805 *** -0,6466 *** -0,5168 *** -0,5707 *** -0,5649 *** Leverage 545 Intero campione 0,0501 *** 0,0648 *** 0,0693 *** 0,0702 *** 0,0746 *** 1498 Total_Capital CI Francia 0,0266 * 0,0333 ** 0,0391 ** 0,0448 ** 0,0494 ***

232 La difficoltà di ricondurre quanto affermato ai singoli valori di Sales e Total Assets dipende dalla diversa disponibilità temporale di questi due ultimi indicatori (per Sales i dati sono disponibili solo a partire dal 1999).

1198 Italia 0,1102 *** 0,1213 *** 0,1084 *** 0,1077 *** 0,0992 ***

536

Per quanto riguarda il Total_Debt/CI la stima del relativo coefficiente sull’intero campione risulta significativa solo per l’anno IPO (anno 0) e per l’anno immediatamente dopo. Negli successivi il rapporto è comunque minore rispetto al valore pre-IPO, ma in progressiva crescita. Questo è in linea con le rilevazioni di Belcredi e Gualtieri (1995) che hanno osservato, in seguito alla quotazione e a una temporanea riduzione del leverage, un nuovo aumento della componente debitoria.

Questo andamento è confermato anche per l’Italia per la quale per ogni periodo considerato il coefficiente negativo risulta statisticamente significativo. Questo risultato, peraltro confermato dalle analisi precedenti è in linea con quanto si rileva per il

leverage che, analogamente al Total_Debt/CI, diminuisce. Per l’intero campione tutti i coefficienti risultano negativi e statisticamente significativi: questo effetto dovrebbe essere determinato dalla contrazione del debito e da un aumento dell’equity favorito dalla quotazione in Borsa. Per l’Italia e per la Francia si rilevano altresì coefficienti negativi, ma per quest’ultimo Paese non sono statisticamente significativi.

Per il rapporto Total_Capital/Cap. Inv. i coefficienti stimati per ogni anno risultano sempre positivi: ciò evidenzia un aumento di questa variabile in seguito alla quotazione. Poiché il Total_Capital rappresenta le passività consolidate, che includono il debito a medio-lungo termine, nell’ipotesi in cui questa ultima componente rispecchi l’andamento del Total_Debt sopra evidenziato, allora l’aumento del rapporto Total_Capital/CI potrebbe essere dovuto all’incremento del patrimonio netto233. Questi dati sembrano comunicare che le aziende in questione perseguano due obiettivi principali con la quotazione: in primo luogo, tenendo in considerazione l’aumento progressivo del capitale investito (tabella 24), si può individuare la crescita/ampliamento dell’azienda tramite nuovi investimenti; in secondo luogo si individua il ribilanciamento della propria struttura finanziaria (constatando una decrescita del Total_Debt).

233 Occorre infatti tener presente che non si conosce la dinamica del debito a breve termine, peraltro incluso nella variabile Total_debt.