7.Il Terzista Primus

La seconda azienda nella quale ho lavorato è il terzista Primus s.r.l., che si occupa della pressatura e spaccature delle pelli; ha 13 dipendenti e 2 soci di cui:

1 autista

1 addetta alla contabilità

1 responsabile della produzione 1 amministratore

11 operai

L’azienda ha da poco rinnovato la certificazione per il SGA ed il SGQ, con standard ISO 14001:2004 e ISO 9001:2008.

La struttura si compone di due piani, al piano terra abbiamo i due reparti produttivi con due presse e due spaccatrici, al primo piano ci sono gli uffici amministrativi. Uno dei due soci sovrintende l’attività produttiva e programma la produzione, l’altro che è l’amministratore, si occupa del controllo di gestione e del reparto amministrativo.

7.1.La Produzione

Per prima cosa le pelli conciate al cromo vengono fatte passare con introduzione manuale, tra due rulli idraulici rotanti (Fig.) spremendo cosi l’eccesso di acqua contenente cromo, con una pressione che può superare anche 200 atmosfere.

Figura 2.Pressa, parte posteriore

Il funzionamento del macchinario, ovvero la pressione a cui il pellame è sottoposto, viene impostato in base al tipo di lavorazione che il lotto e/o partita di pelle richiede, e varia anche in funzione del tipo di concia utilizzata dalla conceria e del prodotto finito a cui il pellame stesso è destinato.

I parametri di lavorazione vengono concordati di volta in volta tra l’azienda committente e l`azienda c/terzi. Nel caso specifico, Ia Primus da anni ha attivato al proprio interno un sistema di registrazione degli ordini utile a documentare ed identificare per ogni partita di pellame in ingresso, le istruzioni impartite dal committente stesso.

Tale documento denominato "ordine di vendita" viene compilato durante la fase del carico del pellame presso l`azienda committente. Successivamente, le informazioni raccolte, vengono riportate su un "cartellino controllo lavorazione" che, posto sul lotto di pelli inserito nel processo produttivo interno all’ azienda servirà ai singoli operatori per l’esecuzione corretta della lavorazione richiesta dalla Conceria committente. Successivamente alla fase di pressatura, il pellame viene sottoposto alla fase di spaccatura in wet-blue (Fig.).

Operativamente parlando, si divide longitudinalmente la pelle in due parti ben distinte: il lato fiore e il lato crosta (Fig.).

Figura 4.Fiore e crosta

Occorre tenere presente che le lavorazioni commissionate a queste tipologie di aziende esigono la massima precisione; il pellame viene lavorato a spessori molto bassi (0,8-9 mm a 2-2,5mm) il mancato rispetto dello spessore commissionato dal committente può compromettere il risultato finale e considerando che molto spesso questi pellami sono destinati al mercato del lusso, la qualità della lavorazione assume un valore particolarmente importante .

E’ solo ragionando in questa ottica che si può comprendere come un decimo di millimetro diventi rilevante per il rispetto di tutti quei parametri che contribuiscono a realizzare un prodotto di qualità cercando anche di individuare e gestire al meglio le azioni correttive mirate al superamento delle difficoltà riscontrabili su tutto il processo produttivo conciario.

Occorre infatti sottolineare che pur in presenza di pellame proveniente dal medesimo allevamento, ogni pelle ha caratteristiche intrinseche diverse e reagisce in modo diverso alle sollecitazioni a cui viene sottoposta durante il processo.

Una buona gestione del processo stesso contribuisce all’eliminazione dei difetti con conseguente beneficio in termini sia di costi che di tempo.

L’operazione di pressatura vede impiegati tre operatori per macchinario di cui solo uno deve essere necessariamente specializzato, mentre per la fase di spaccatura in blue, sono richiesti quattro operatori di cui 3 con notevole esperienza e conoscenza sia delle modalità con cui il pellame in questa fase deve essere trattato, sia del macchinario in uso nella fase stessa (spaccatrice in Blue).

corretto funzionamento; lavorando con bassissima possibilità di scarto a spessori che misurano il decimo di millimetro, il corretto funzionamento è elemento indispensabile per l’ottenimento del risultato richiesto. La professionalità dell’operatore e ancor più del capo reparto è elemento indispensabile in questa fase.

Lo strumento utilizzato per la verifica dello spessore è lo spessimetro (Fig).

Figura 5.Misura con lo spessimetro

Le difettosità che possono essere riscontrate in queste due fasi di lavorazione sono di solito rimediabili, è comunque indispensabile concordare con il committente le azioni da intraprendere per la soluzione delle problematiche emerse in lavorazione. Per questo, é indispensabile procedere tempestivamente al committente l’insorgere di qualsiasi problematica e coinvolgere lo stesso nella ricerca della soluzione.

Molto spesso le difettosità riscontrate in questo stadio della lavorazione sono dovute a leggerezze commesse nelle fasi di lavorazione precedente es: l’esecuzione non corretta della fase di scarnatura oppure la presenza di sassi e/o ruggine.

Durante la pressatura questi corpi estranei entrano ancor più nel pellame causando in fase di spaccatura l`intaccatura della lama di cui il macchinario é dotato con conseguente rigatura del pellame. In questi casi. la lavorazione del pellame deve essere sospesa per il tempo necessario a rigenerare il filo alla lama senza dimenticare di segnalare al cliente la frequenza con cui questi fatti sono stati registrati.

Merita inoltre evidenziare che durante l’intero processo produttivo, le aziende conciarie provvedono a selezionare il pellame con l’obiettivo di destinare il migliore alla realizzazione di articoli di alta qualità.

Le aziende conto terzi sono tenute a segnalare al committente tutte le problematiche riscontrate sul pellame durante le lavorazioni perché questo semplifica e contribuisce a migliorare il livello di selezione che soprattutto nelle prime fasi, avviene frequentemente.

7.2.Riclassificazione del conto economico ed analisi per indici

Il primo lavoro svolto è stata la riclassificazione del conto economico per margine di contribuzione, anche in questo caso abbiamo preso in considerazione la gestione del 2007 e 2008. Di seguito riporto la tabella riassuntiva del lavoro svolto:

ANNO 2008 ANNO 2007

VALORI % VALORI %

VENDITE NETTE (Valore della produzione) 691.651,47 100% 685.690,61 100%

MATERIE PRIME 22.436,98 3% 15.555,79 2% + Lame c/rimanenze iniziali 1.020,00 0% 3.058,42 0% - Lame c/rimanenze finali 1.044,00 0% 1.020,00 0% MATERIE PRIME CONSUMATE 22.412,98 3% 17.594,21 3% PERSONALE DIRETTO 362.343,05 52% 280.834,53 41%

ENERGIE 25.155,99 4% 22.085,82 3%

TOTALE SPESE VARIABILI INDUSTRIALI 87.516,76 13% 78.310,86 11%

COSTI VARIABILI 497.428,78 72% 398.825,42 58% MARGINE DI CONTRIBUZIONE LORDO 194.222,69 28% 286.865,19 42%

COSTI FISSI INDUSTRIALI 103.574,24 15% 147.374,13 21% AMMORTAMENTI ORDINARI E ANTICIPATI 34.756,89 5% 17.045,02 2%

COSTI GENERALI 38.329,92 6% 87.247,23 13%

TOTALE COSTI FISSI 176.661,05 26% 251.666,38 37% RISULTATO OPERATIVO 17.561,64 3% 35.198,81 5% ONERI FINANZIARI 11.647,88 2% 1.750,59 0% RICAVI FINANZIARI 331,91 0% 162,87 0% PROVENTI STRAORDINARI 8.640,70 1% 0,00 0% ONERI STRAORDINARI 0,00 0% 2.148,12 0% ONERI TRIBUTARI 20.030,33 3% 24.215,02 4% RISULTATO DELL'ESERCIZIO -5.143,96 -1% 7.247,95 1%

Figura 6.Conto economico riclassificato

Come possiamo vedere c’è stato un peggioramento del risultato dell’esercizio, passando dal segno positivo al negativo. I margini di contribuzione dei due anni non sono alti e vengono quasi completamente erosi dai costi fissi. La gestione finanziaria, straordinaria e gli oneri tributari gravano sul risultato operativo portando il risultato d’esercizio in una situazione di sostanziale pareggio.

Analizzando la struttura dei costi vediamo che il costo del personale incide per una percentuale vicina al 50% sui costi totali aziendali, ciò era ampiamente prevedibile in quanto le concerie del distretto, tendono ad esternalizzare i processi che richiedono molta manodopera, scaricandone i costi sul terzista; inoltre l’attività di pressatura e spaccatura, all’interno dell’intera filiera produttiva, non viene percepita dalla conceria come un attività ad alto valore aggiunto incentrando la concorrenza esclusivamente sul prezzo. L’elevato numero di terzisti in grado di svolgere la medesima lavorazione, sposta il potere contrattuale nelle mani della conceria, rendendo il terzista “ostaggio” delle condizioni del cliente.

Dopo aver riclassificato il conto economico, ho svolto l’analisi per indici già svolta per la conceria:

Indici 2007 2008

R.O.S. 5,13% 2,54%

B.E.P. 601.555,29 629.112,26

B.E.P. (su 224 giorni lavorativi) 196,51 203,75

Leva Operativa 8,15 11,06

R.O.E. 23% -12%

R.O.I. 11% 4%

IGNC 0,894 0,848

AT (Fatturato/Capitale Investito) 2,15 1,61

ICI (Capitale Investito/N.ro. di addetti) 19.889,42 26.838,90

ROA (MON/Totale Attivo) 10,67% 4,00% Tabella 1.Indici Primus

Distretto Concia S. croce

Italia Micro Settori Pelli, Concia e Pelletteria Italia Settore Industriale Sistema Moda 2007 2007 2008 2007 2008

ROI (MON/Capitale Investito) 5,9% 8,1% 8,2% 10,0% 9,7%

ROS (MON/ Fatturato) 4,1% 5,0% 5,2% 6,0% 6,0%

AT (Fatturato/Capitale Investito) 1,44 1,62 1,58 1,66 1,61

ICI (Capitale Investito/N.ro. di addetti) 328959 204639 218474

ROA (MON/Totale Attivo) 5,0% 6,8% 6,8% 7,9% 7,7%

ROE (Risultato netto/Patr. Netto) 2,2% 7,8% 8,0% 9,5% 9,8%

Tabella 2.Indici Distretto, micro settore e Sistema moda Dai risultati notiamo che:

Il ROI, tradotto come indice di redditività del capitale investito peggiora di sette punti percentuali ed indica che l'efficienza economica della gestione caratteristica, a prescindere dalle fonti utilizzate è peggiorata. Rispetto al distretto è migliore di 5 punti; mentre messo a confronto con il ROI del Micro settore si passa da un +3 punti nel 2007 ad un -4 punti nel 2008, tendenza che si accentua se lo paragoniamo al Sistema moda dove abbiamo un +1 punto nel 2007 ed un -5,7 nel 2008

Il ROS è peggiorato del 50% circa, ciò indica che il reddito operativo per unità di ricavo è peggiorato sensibilmente; il calo di questo indice di redditività delle vendite indica un peggioramento della capacità di profitto ottenibile dell’azienda.

Confrontandolo con la media di distretto risulta maggiore di 1 punto; rapportandolo al micro settore passa da una situazione di uguaglianza nel 2007 ad un -2,7 punti nel 2008, infine rispetto al Sistema moda abbiamo un -0,9 nel 2007 per poi peggiorare fino a -3,5 nell’anno successivo.

Il ROE peggiora passando da un 23% a -12%, ciò è dovuto al passivo ottenuto nel 2008 ed indica un peggioramento del reddito netto in rapporto al patrimonio netto impiegato. C’è stato quindi un peggioramento della redditività del capitale proprio dell’azienda. Data la recente costituzione della società il valore del 2007 è influenzato dal basso valore del capitale netto. Confrontando il ROE con quello medio di distretto vediamo una situazione migliore di 20 punti; rapportandolo al Micro settore abbiamo un +15 punti nel 2007 per poi crollare a -20 nel 2008; la stessa situazione si verifica nei confronti del sistema moda passando da un +13 punti ad un -22.

Il ROA peggiora di 6,6 punti percentuali indicando una diminuzione del margine operativo netto in rapporto al totale delle attività dell’azienda. Rispetto al Distretto abbiamo un +5,7 punti, Spostandoci al Micro settore passiamo da una situazione positiva di +4 punti ad una negativa di -2,8; questa tendenza si accentua se lo paragoniamo al Sistema Moda dove passiamo da +2,77 a -3,7.

Il fatturato in rapporto al capitale investito peggiora da 2,15 a 1,61, mentre il capitale investito in rapporto al numero di addetti aumenta di 7 mila euro circa. Se paragoniamo l’AT a quello di distretto vediamo che è maggiore di 0,7 punti; rispetto al Micro settore passiamo da una situazione di +0,5 nel 2007 fino ad attestarsi allo stesso valore nel 2008; la stessa situazione l’abbiamo nei confronti del Sistema Moda. Per quanto riguarda l’ICI il confronto è significativo per il fatto che viene alla luce la forte dipendenza del terzista dalla manodopera.

La leva operativa aumenta di 3 punti indicando un aumento del reddito in rapporto al valore della produzione ed un aumento della sensibilità del reddito alla variazione dei ricavi. Il valore elevato determina una maggiore vulnerabilità rispetto alle possibili contrazioni di attività, ma determina maggiori opportunità di miglioramento delle posizioni di equilibrio economico rispetto a possibili espansioni dell’attività.

L'Incidenza della gestione non caratteristica si mantiene costante e minore di uno; il contributo fornito dalla gestione non caratteristica alla determinazione del reddito netto d'esercizio è negativo facendo diminuire il reddito dell'impresa.

Il punto di pareggio in termini di fatturato necessario per coprire i costi precedentemente sostenuti, aumenta di 28 mila euro circa, ipotizzando di essere nel caso di monoprodotto per semplicità e carenza di dati dettagliati.

ll conseguente break even period aumenta di una settimana attestandosi sui 204 giorni, ipotizzando che giornalmente l’azienda fatturi sempre le stesse quantità. In linea generale l’analisi porta a dire che l’azienda ha avuto un peggioramento globale delle sue prestazioni, ciò dovuto probabilmente alla crisi globale che visti i margini ridotti ha inciso particolarmente.

7.3.La Contabilità per centri di costo

Dopo l’analisi per indici di bilancio del conto economico riclassificato per margine di contribuzione ho realizzato una contabilità per centri di costo a consuntivo, con lo scopo di determinare i costi sostenuti dai reparti produttivi ed individuare delle leve per migliorare la redditività aziendale.

Con la contabilità per centri di costo, dunque, si passa da una “logica” secondo cui: PRODOTTI → RISORSE

cioè i prodotti “richiedono” risorse, ad una logica, più accurata, secondo la quale: PRODOTTI → CENTRI DI COSTO·→ RISORSE

I prodotti richiedono l’intervento dei centri (di solito reparti, laboratori, uffici, ecc.) e il funzionamento di questi richiede l’impiego di risorse.

Ie fasi fondamentali del procedimento sono le seguenti:

Imputazione dei costi dei vari fattori produttivi ai centri in cui sono stati sostenuti i costi stessi

Ribaltamento dei costi dei centri ausiliari, ed eventualmente dei centri funzionali (alcuni o tutti), sui centri produttivi

Quantificazione della produzione dei centri produttivi, in base ad un’unità di misura prescelta, e calcolo dei “coefficienti” o “tassi” unitari di costo del centro;

Imputazione finale ai prodotti dei costi relativi a:

- Materie prime e altri costi diretti di prodotto non transitati per i centri - Centri produttivi

- Altri centri (tipicamente funzionali) eventualmente ancora “aperti”

- Costi indiretti rispetto ai prodotti, eventualmente non “transitati” per i centri ( di qualsiasi tipo)

7.3.1.Imputazione dei costi ai centri

I centri di costo più adeguati per l’allocazione coincidono con i reparti produttivi e quello amministrativo; a differenza della conceria non abbiamo il commerciale le cui mansioni sono svolte dall’addetta alla contabilità:

Cdc Pressatrici: che include le due presse. Fisicamente si trova al piano terra ed occupa la metà della superficie disponibile

Cdc Spaccatrici: che include le due spacciatrici ed occupa l’altra metà della superficie disponibile del piano terra

Cdc Amministrativo/Generale: Include le attività di carattere amministrativo-contabile e le spese generali, occupa tutto il secondo piano.

I criteri con cui sono stati determinati i centri è stato quello dell’omogeneità delle operazioni svolte, dell’omogeneità della dotazione di fattori produttivi, della significatività dei costi sostenuti e dell’individuabilità di un responsabile di centro. I criteri utilizzati per l’allocazione dei costi ai centri sono di seguito indicati; per sintetizzare sono stati riportati gli aggregati di costo.

A. Mano d'opera.

Gli operai sono fissi alle presse od alle spacciatrici, solo tre di questi possono lavorare sia all’una che all’altra, ma non essendoci traccia delle ore “prestate” ad un reparto piuttosto che ad un altro li abbiamo considerati fissi. E’ auspicabile per un corretto utilizzo del metodo, che venga tenuta traccia delle ore di manodopera

impiegate nei centri. Il criterio utilizzato è l’attribuzione diretta, utilizzando le buste paga dell’anno in questione.

B. Stipendi tecnici.

Gli stipendi impiegatizi sono stati allocati direttamente al centro in cui vengono sostenuti, quello del socio che lavora nei reparti produttivi è stato allocato ai centri in questione stimando con il diretto interessato, per mancanza di dati, il tempo trascorso nei diversi reparti; quello dell’amministratrice è stato allocato direttamente al centro amministrativo.

C. Forza motrice.

I costi di forza motrice sono stati allocati facendo una stima del consumo dei macchinari nei vari centri di costo, in particolare si è tenuto conto delle potenze installate leggibili sulle targhe di ogni macchina e dei tempi di funzionamento che sono stati stimati a causa di mancanza di dati.

D. Illuminazione

Anche in questo caso, abbiamo stimato i costi sostenuti nei centri di costo utilizzando come criterio di ripartizione il volume ricoperto dal centro.

E. Combustibili

In azienda viene utilizzato solo combustibile per riscaldamento, il criterio utilizzato per la ripartizione è stato quello del volume occupato dai centri di costo.

F. Materiali ausiliari e di consumo

Per questi materiali, diversi dalle materie prime, impiegati per il funzionamento dei singoli centri e che non si ritrovano nella struttura del prodotto, i costi relativi sono stati imputati direttamente ai centri.

G. Manutenzioni

In azienda non sono previsti piani di manutenzioni ordinarie se non quelle previste dalla legislazione, quelle di carattere straordinario dovute a malfunzionamenti sono la maggior parte, anche in questo caso i costi sono stati allocati direttamente ai centri che ne hanno avuto bisogno, andando ad utilizzare le fatture del fornitore del servizio.

H. Ammortamenti

Per quanto concerne l'imputazione delle quote di ammortamento ai centri di costo, esse possono riferirsi:

a specifici centri di costo;

all'azienda nel suo insieme, o comunque ad unità più ampie del singolo centro di costo.

Nel primo caso l'imputazione al singolo centro è stata fatta direttamente. Nel secondo caso è stato scelto il principio causale dell'area occupata dal centro, espressa in metri quadrati.

I. Spese diverse industriali

Sotto tale voce residuale compare una serie di altri costi agevolmente addebitabili ai centri funzionali di pertinenza secondo il principio causale, altri invece non lo sono e vengono addebitati al centro di costo Amministrativo/Generali, per poi essere ribaltati successivamente sui centri produttivi.

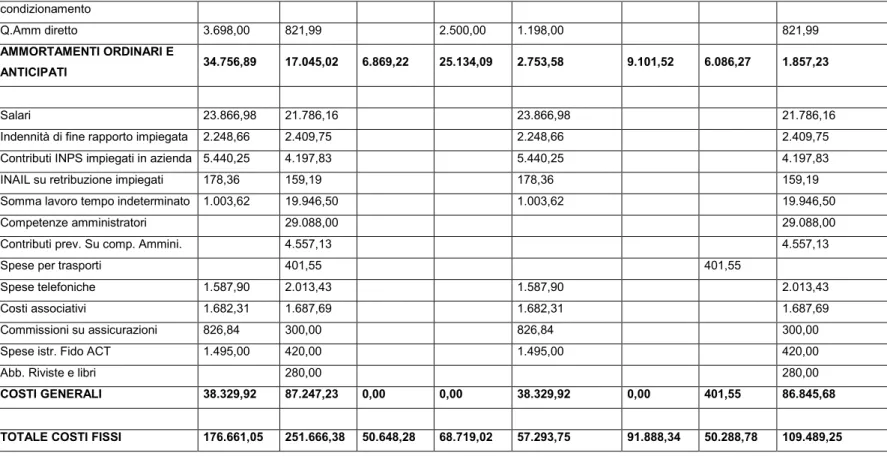

Di seguito riporto la tabella con l’allocazione dei costi ai centri, secondo i criteri

ANNO 2008 ANNO 2007 Centri di Costo (2008) Centri di Costo (2007) VALORI VALORI Pressatura Spaccatura Generali

Amministrazione Pressatura Spaccatura

Generali Amministrazione

Lame c/acquisti 7.158,00 4.717,92 7.158,00 4.717,92

Mole c/acquisti 191,58 707,62 191,58 707,62

Feltri c/acquisti 11.665,50 6.185,80 11.665,50 6.185,80

Materie di consumo c/acquisti 509,40 1.591,35 509,40 1.591,35

Rullini c/acquisti 2.912,50 2.353,10 2.912,50 2.353,10

MATERIE PRIME 22.436,98 15.555,79 12.174,90 10.262,08 7.777,15 7.778,64

+ Lame c/rimanenze iniziali 1.020,00 3.058,42 1.020,00 3.058,42

- Lame c/rimanenze finali 1.044,00 1.020,00 1.044,00 1.020,00

MATERIE PRIME CONSUMATE 22.412,98 17.594,21 12.174,90 10.238,08 7.777,15 9.817,06

Retribuzione lorda operai

(Produzione) 267.624,90 221.391,17 114.122,30 153.502,60 87.206,80 134.184,37 Indennità TFR operai 19.728,07 16.443,43 8.400,04 11.328,03 6.207,14 10.236,29 Mensa dipendenti 7.087,54 4.835,57 4.645,75 2.441,79 3.073,48 1.762,09 Contributi INPS operai in azienda 53.968,44 28.376,06 22.356,51 31.611,93 8.579,70 19.796,36 INAIL su retribuzione operai 13.934,10 9.788,30 6.445,58 7.488,52 4.000,88 5.787,42 PERSONALE DIRETTO 362.343,05 280.834,53 155.970,19 206.372,86 109.067,99 171.766,54

Spese di riscaldamento (Solo

pressa) 4.311,62 295,94 1.724,65 2.586,97 118,38 177,56

Energia elettrica 20.844,37 21.789,88 9.379,97 9.379,97 2.084,44 9.805,45 9.805,45 2.178,99 ENERGIE 25.155,99 22.085,82 11.104,61 9.379,97 4.671,41 9.923,82 9.805,45 2.356,55

Attrezzatura varia e minuta 166,73 83,37 83,37

Trasporti e smaltimento rifiuti 2.799,61 3.520,77 2.799,61 3.520,77

Trasporto cromo 5.865,00 6.478,00 5.865,00 6.478,00

Manut. Riparazione camion 3.159,26 6.361,21 757,86 2.401,40 2.977,93 3.383,28

Costi di depurazione 9.962,42 9.962,42

Manutenzione e riparazione beni di

terzi 12.580,27 21.681,35 6.814,34 5.765,93 8.071,21 13.610,14

Costi vari industriali 1.297,19 1.564,40 648,60 648,60 782,20 782,20

Manutenzione attrezzatura varia 1.079,66 1.121,39 539,83 539,83 560,70 560,70 Spese mediche dipendenti 1.276,00 1.701,60 588,92 687,08 680,64 1.020,96 Manutenzione carrelli elevatori 1.216,71 2.385,99 291,87 924,84 1.116,98 1.269,01 Manutenzione beni in affitto 5.112,38 1.500,00 2.556,19 2.556,19 750,00 750,00

Trasporto su acquisti e sdog 218,75 48,58 218,75 48,58

Minusvalenze patrimoniali 1.030,00 1.030,00

Sopravvenienze passive 1.095,00 1.095,00

Imp e tasse indeducibili 23,12 23,12

Cancelleria e stampati 1.091,30 1.635,69 1.091,30 1.635,69

Commissione e spese bancarie 1.011,38 781,62 1.011,38 781,62

Commissioni spese bancarie di

trimestre 653,41 681,15 653,41 681,15

Bolli in fattura 52,37 56,98 52,37 56,98

Spese di incasso 67,12 166,01 67,12 166,01

Abbuoni passivi 17,51 34,09 17,51 34,09

Interessi passivi bancari 4.735,38 1.487,98 4.735,38 1.487,98

Interessi passivi su rateizz. inail 161,61 124,97 161,61 124,97

Interessi passivi finanz. Artigian. 6.555,77 6.555,77

Interessi rat IRES E IRAP 195,12 137,64 195,12 137,64

Spese postali e valori bollati 27,21 193,21 27,21 193,21

Erogazioni liberali 50,00 50,00

Spese pubblicitarie 3.550,00 4.770,00 3.550,00 4.770,00

Spese Ristoranti ed Alberghi 330,00 330,00

Assicurazione crediti 5.700,35 2.066,68 5.700,35 2.066,68

Compensi a terzi per servizi 12.071,98 5.254,66 12.071,98 5.254,66

ALTRE SPESE VARIABILI

INDUSTRIALI 99.164,64 82.209,57 30.470,61 24.291,41 44.402,62 25.416,07 29.476,95 27.316,55

TOTALE COSTI VARIABILI 509.076,66 402.724,13 209.720,31 250.282,32 49.074,03 152.185,03 220.865,99 29.673,10

Spese per pulizia 1.101,92 550,96 550,96

Spese di vigilanza 1.422,84 898,55 711,42 711,42 449,28 449,28

Assicurazione autovetture 87,36 87,36

Assicurazione incendio furto rcd 4.056,63 3.518,37 2.028,32 2.028,32 1.759,19 1.759,19 Canoni di leasing 26.694,78 69.189,86 13.347,39 13.347,39 55.004,99 14.184,87 Assicurazione camion macchinari

industr 2.008,55 1.812,01 1.004,28 1.004,28 906,01 906,01

Servizi certif Qualità e Sic 3.115,17 3.658,33 3.115,17 3.658,33

Servizi industriali 2.920,50 3.370,25 1.587,50 1.333,00 768,00 2.602,25

Costi per dispositivi prev. 784,94 362,28 422,66

Elaburazione dati 5.398,50 5.040,50 5.398,50 5.040,50

Prestazione di servizi 555,87 6.740,54 555,87 6.740,54

Costi indetraibili 1.678,48 36,00 1.678,48 36,00

Fitti Passivi 53.748,70 53.109,72 24.186,92 24.186,92 5.374,87 23.899,37 23.899,37 5.310,97 COSTI FISSI INDUSTRIALI 103.574,24 147.374,13 43.779,06 43.584,94 16.210,25 82.786,83 43.800,96 20.786,34

Q.Amm.arredamento 192,00 192,00 192,00 192,00

Q.Amm.attrezzature varie 5.260,40 3.696,45 3.562,90 1.697,50 2.021,45 1.675,00

Q.Amm.Computer 844,75 610,85 844,75 610,85

Q.Amm.imp. Di riscaldamento 52,50 52,50 52,50 52,50

Q.Amm.mezi trasposto indu. 5.501,52 3.806,34 1.319,74 4.181,78 1.781,90 2.024,44 Q.Amm.Impianti e mezzi sol 3.000,00 3.000,00 719,66 2.280,34 1.404,42 1.595,58

Q.Amm.impianto di aspirazione 641,25 397,50 641,25 397,50

Q.Amm.Macchine industriali 12.566,28 3.500,00 12.566,28 3.500,00

Q.Amm.Impianto elettrico 2.815,40 875,00 1.266,93 1.266,93 281,54 393,75 393,75 87,50

condizionamento Q.Amm diretto 3.698,00 821,99 2.500,00 1.198,00 821,99 AMMORTAMENTI ORDINARI E ANTICIPATI 34.756,89 17.045,02 6.869,22 25.134,09 2.753,58 9.101,52 6.086,27 1.857,23 Salari 23.866,98 21.786,16 23.866,98 21.786,16

Indennità di fine rapporto impiegata 2.248,66 2.409,75 2.248,66 2.409,75 Contributi INPS impiegati in azienda 5.440,25 4.197,83 5.440,25 4.197,83

INAIL su retribuzione impiegati 178,36 159,19 178,36 159,19

Somma lavoro tempo indeterminato 1.003,62 19.946,50 1.003,62 19.946,50

Competenze amministratori 29.088,00 29.088,00

Contributi prev. Su comp. Ammini. 4.557,13 4.557,13

Spese per trasporti 401,55 401,55

Spese telefoniche 1.587,90 2.013,43 1.587,90 2.013,43

Costi associativi 1.682,31 1.687,69 1.682,31 1.687,69

Commissioni su assicurazioni 826,84 300,00 826,84 300,00

Spese istr. Fido ACT 1.495,00 420,00 1.495,00 420,00

Abb. Riviste e libri 280,00 280,00

COSTI GENERALI 38.329,92 87.247,23 0,00 0,00 38.329,92 0,00 401,55 86.845,68

TOTALE COSTI FISSI 176.661,05 251.666,38 50.648,28 68.719,02 57.293,75 91.888,34 50.288,78 109.489,25 Tabella 3. Centri di costo 2007 e 2008 Primus

Dopo aver allocato i costi ho ripreso la riclassificazione del conto economico ed ho messo a confronto la redditività dei centri di costo, di seguito riporto la tabella riassuntiva:

2008 2007

Pressatura Spaccatura Generali

Amministrazione Pressatura Spaccatura

Generali Amministrazione VENDITE NETTE (Valore della produzione) 221.593,75 470.057,72 277.051,29 408.639,32

MATERIE PRIME 12.174,90 10.262,08 7.777,15 7.778,64

+ Lame c/rimanenze iniziali 1.020,00 3.058,42

- Lame c/rimanenze finali 1.044,00 1.020,00

MATERIE PRIME CONSUMATE 12.174,90 10.238,08 7.777,15 9.817,06 PERSONALE DIRETTO 155.970,19 206.372,86 109.067,99 171.766,54

ENERGIE 11.104,61 9.379,97 4.671,41 9.923,82 9.805,45 2.356,55

TOTALE SPESE VARIABILI INDUSTRIALI 30.470,61 24.291,41 32.754,74 25.416,07 29.476,95 23.417,84 COSTI VARIABILI 209.720,31 250.282,32 37.426,15 152.185,03 220.865,99 25.774,39 MARGINE DI CONTRIBUZIONE LORDO 11.873,44 219.775,40 -37.426,15 124.866,26 187.773,32 -25.774,39 COSTI FISSI INDUSTRIALI 43.779,06 43.584,94 16.210,25 82.786,83 43.800,96 20.786,34 AMMORTAMENTI ORDINARI E ANTICIPATI 6.869,22 25.134,09 2.753,58 9.101,52 6.086,27 1.857,23

COSTI GENERALI 0,00 0,00 38.329,92 0,00 401,55 86.845,68

TOTALE COSTI FISSI 50.648,28 68.719,02 57.293,75 91.888,34 50.288,78 109.489,25 RISULTATO OPERATIVO -38.774,84 151.056,38 -94.719,90 32.977,92 137.484,54 -135.263,64 ONERI FINANZIARI 11.647,88 1.750,59 RICAVI FINANZIARI 331,91 162,87 PROVENTI STRAORDINARI 8.640,70 0,00 ONERI STRAORDINARI 0,00 2.148,12 ONERI TRIBUTARI 20.030,33 24.215,02 RISULTATO DELL'ESERCIZIO -38.774,84 151.056,38 -117.425,50 32.977,92 137.484,54 -163.214,50 Tabella 4. Margini di contribuzione dei centri

Per il calcolo delle vendite nette ho utilizzato le statistiche del venduto registrate nel sistema informativo aziendale.

Come possiamo vedere il reparto spaccatura ha il risultato operativo migliore in entrambi gli anni rispetto alla pressatura, quest’ultima risulta in sofferenza nel 2008 mentre aveva una situazione positiva nel 2007. Ciò lo si vede anche dal margine di contribuzione che è alto nel 2007, mentre peggiora sensibilmente l’anno successivo a causa di un aumento del costo variabile relativo al personale diretto, dovuto al fatto che nel 2007 l’azienda ha beneficiato delle agevolazioni per aver assunto dalle liste di mobilità.

Il reparto Spaccatura è il punto di forza dell’azienda, va a coprire in misura maggiore della pressatura, i costi del centro amministrativo ed è tra le due, l’operazione più complessa dove è necessaria manodopera specializzata e per la quale il cliente riconosce un valore aggiunto più alto.

Nonostante questo però, il reparto pressatura è strategico perché molte aziende la richiedono in aggiunta alla successiva spaccatura, farne a meno potrebbe ridurre il portafoglio clienti, che data l’alta concorrenza presente nel distretto per queste due lavorazioni, è da evitare.

7.3.2.Ribaltamento dei costi dei centri funzionali sui centri produttivi

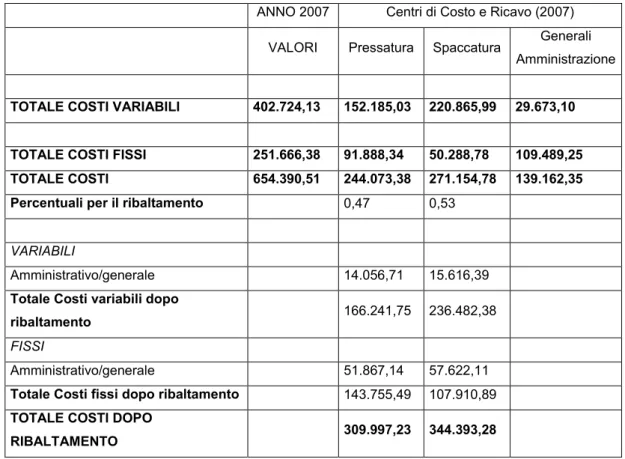

Il passo successivo è stato il ribaltamento sui centri produttivi dei centri funzionali. Questo è stato fatto nel modo indiretto a causa dell’impossibilità di misurare i servizi resi ai centri produttivi, da parte del centro funzionale, mediante un'appropriata unità di misura. Il criterio scelto è lo stesso utilizzato per la conceria: l’ammontare dei costi sostenuti rispetto al totale. Sono arrivato così a determinare le percentuali di assorbimento dei costi da parte delle unità produttive. Di seguito riporto la tabella con i costi ribaltati sui centri produttivi.

ANNO 2007 Centri di Costo e Ricavo (2007)

VALORI Pressatura Spaccatura Generali Amministrazione

TOTALE COSTI VARIABILI 402.724,13 152.185,03 220.865,99 29.673,10

TOTALE COSTI FISSI 251.666,38 91.888,34 50.288,78 109.489,25 TOTALE COSTI 654.390,51 244.073,38 271.154,78 139.162,35 Percentuali per il ribaltamento 0,47 0,53

VARIABILI

Amministrativo/generale 14.056,71 15.616,39

Totale Costi variabili dopo

ribaltamento 166.241,75 236.482,38

FISSI

Amministrativo/generale 51.867,14 57.622,11

Totale Costi fissi dopo ribaltamento 143.755,49 107.910,89

TOTALE COSTI DOPO

RIBALTAMENTO 309.997,23 344.393,28

ANNO 2008 Centri di Costo e Ricavo (2008)

VALORI Pressatura Spaccatura Generali Amministrazione

TOTALE COSTI VARIABILI 509.076,66 209.720,31 250.282,32 49.074,03

TOTALE COSTI FISSI 176.661,05 50.648,28 68.719,02 57.293,75 TOTALE COSTI 685.737,71 260.368,59 319.001,34 106.367,78 Percentuali per il ribaltamento 0,45 0,55

VARIABILI

Amministrativo/generale 22.053,85 27.020,18

Totale Costi variabili dopo

ribaltamento 231.774,16 277.302,50

FISSI

Amministrativo/generale 25.747,79 31.545,96

Totale Costi fissi dopo ribaltamento 76.396,06 100.264,99

TOTALE COSTI DOPO

RIBALTAMENTO 308.170,22 377.567,49

Tabella 6.Ribaltamento costi sui centri produttivi, 2008

Le percentuali calcolate per il ribaltamento non sono cambiate tra i due anni di riferimento, mantenendosi sul 55% per la spaccatura e 45% per la pressatura; questo indica che le proporzioni dei costi dei reparti rispetto al totale non sono cambiate. Il reparto pressatura nel 2008 ha minori costi fissi ma maggiori costi variabili, per un totale che si mantiene sugli stessi livelli del 2007. Il reparto Spaccatura ed amministrativo/generale, hanno maggiori costi sia variabili che fissi, con un totale più alto dell’esercizio precedente.

Il costi dopo il ribaltamento rimangono gli stessi per la pressatura ed aumentano di circa il 10% per la spaccatura.

Una volta effettuato il ribaltamento, abbiamo bisogno di trovare i coefficienti unitari di costo che andiamo ora a calcolare.

7.3.3.Quantificazione della produzione dei centri e calcolo dei “coefficienti” unitari di costo

Si pone a questo punto il problema dell'imputazione dei costi dei centri ai prodotti. Per fare ciò si considerano i costi localizzati ai centri come una entità unica, che viene divisa per la quantità di produzione del centro. A differenza della conceria dove

ho utilizzato i metri quadri, in questo caso ho utilizzato le ore di lavoro dei centri in questione. Non avendo la disponibilità di dati puntuali, ne abbiamo stimato con l’aiuto dell’amministratrice un valore possibilista, sia per il 2007 che per il 2008. Ho trovato così un costo unitario di centro, che verrà utilizzato per l'imputazione dei costi ai vari prodotti lavorati:

−calcolo dei coefficienti unitari di costo di ciascun centro:

Coefficiente del centro di costo XY = Totale costi imputati al centro XY / Quantità di produzione centro XY

−determinazione del costo di trasformazione di ciascun prodotto, moltiplicando i coefficienti di costo per il numero di volte che l'unità di misura usata è contenuta nel prodotto in questione.

Per ciò che concerne il calcolo dei coefficienti di costo, riporto di seguito la tabella riassuntiva del procedimento utilizzato:

ANNO 2007 Centri di Costo e Ricavo (2007)

VALORI Pressatura Spaccatura Generali Amministrazione

Totale Costi variabili dopo

ribaltamento 166.241,75 236.482,38

Totale Costi fissi dopo ribaltamento 143.755,49 107.910,89

TOTALE COSTI DOPO

RIBALTAMENTO 654.390,51 309.997,23 344.393,28

Ore lavorate dai centri (ore-macchina) 3.584,00 3.584,00

Costo variabile orario 46,38 65,98

Costo fisso orario 40,11 30,11

Costo totale orario 86,49 96,09

ANNO 2008 Centri di Costo e Ricavo (2008)

VALORI Pressatura Spaccatura Generali Amministrazione

Totale Costi variabili dopo

ribaltamento 231.774,16 277.302,50

Totale Costi fissi dopo ribaltamento 76.396,06 100.264,99

TOTALE COSTI DOPO

RIBALTAMENTO 685.737,71 308.170,22 377.567,49

Ore lavorate dai centri (ore-macchina) 3.584,00 3.584,00

Costo variabile orario 64,67 77,37

Costo fisso orario 21,32 27,98

Costo totale orario 85,98 105,35

Tabella 8.Costo unitario orario, 2008

La lavorazione dal costo maggiore è la spaccatura,che ha visto un aumento del costo totale orario di circa il 10%; questo è un risultato atteso data la sua complessità e la necessaria specializzazione degli operai. La flessione degli ordinativi coincide con un aumento del suo costo totale orario, mentre rimane sostanzialmente lo stesso per la pressatura.

Analizzando la componente fissa e quella variabile vediamo che la pressatura ha registrato un aumento della prima che viene compensata dalla diminuzione della seconda. Per la spaccatura abbiamo un aumento della parte variabile che non viene compensata dalla riduzione della componente fissa, causando l’aumento del costo totale rispetto al 2007.

Come possiamo vedere il costo orario della pressatura non è cambiato nel 2008, nonostante un aumento del costo variabile orario, che viene compensato dalla diminuzione della componente fissa.

7.3.4.Determinazione dei coefficienti unitari per tipologia di prodotto

Una volta trovati i costi totali orari del reparto pressatura e spaccatura, ci siamo posti l’obiettivo di analizzare i prezzi praticati per ogni tipologia di prodotto, per confrontarli con i costi necessari alla loro lavorazione; per fare ciò abbiamo calcolato dei coefficienti standard che ci indicassero i minuti uomo necessari per lavorare una pelle di quel determinato tipo, valori che poi ci sono stati utili anche per la realizzazione di un indicatore di produttività.

Il primo passo è stato quello di analizzare l’attività produttiva con maggior dettaglio. Ho preparato un foglio di raccolta dati e l’ho utilizzato per registrare le informazioni di una settimana di lavoro, da lunedì al venerdì.

Di seguito riporto la tabella utilizzata per la raccolta:

Data: Macchina:

Dalle ore Alle ore Minuti N.ro

Addetti Causale Cliente Cartellino Pezzi Tipo Dimensione

Minuti uomo/ pezzo

8.00 9.00 60 2 Inizio lotto Rin 493 189 Vitelli 18-23 0,63

9.00 9.08 8 2 Fermo cambio pianale Rin 493 189 Vitelli 18-23 0,08 9.08 9.10 2 2 Prosecuzione lotto Rin 493 189 Vitelli 18-23 0,02 9.10 9.24 14 2 Fermo inceppo rulli Rin 493 189 Vitelli 18-23 0,15

Tabella 9.strumento utilizzato per la raccolta dati Vado ora a spiegare i contenuti delle colonne utilizzati.

Nel campo macchina ho inserito i nomi degli impianti: CM2700 e CM3000 per le presse, Mosconi ed Alpe per le spaccatrici.

Nelle prime due colonne ho riportato l’ora di inizio e fine dell’operazione in atto, descritta nel campo “causale”;

In “N.ro di Addetti” ho registrato il numero degli operai effettivamente al lavoro, si va da un minimo di 2 ad un massimo di 6.

Il campo “causale” l’ho utilizzato per la descrizione dell’operazione svolta dalla macchina:

- Cambio lama: la spacciatrice necessita del cambio lama, che viene svolto durante il turno di lavoro solo nel caso in cui non ci siano lotti da spaccare. - Fermo affila lama: la macchina viene fermata per la pulizia e l’affilamento della

lama, questo si rende necessario in caso in cui la lama s’intacchi, per usura dovuta a sporcizia delle pelli.

- Fermo cambio pianale: fermo necessario per il cambio pianale del medesimo lotto

- Fermo inceppo rulli: la macchina si ferma a causa di una o più pelli che rimangono impigliate tra i rulli della pressa

- Fermo per indisponibilità muletto: la macchina è in attesa del muletto per caricare/scaricare il pianale

- Fine lotto: la macchina termina l’ultimo pianale di quel lotto

- Inizio e Fine lotto: Lavorazione del lotto composto da un singolo pianale

- Inizio lotto: lavorazione del primo pianale del lotto

- No produzione: la macchina è ferma per mancanza di ordini

- Prosecuzione lotto: lavorazione del pianale di un determinato lotto

- Pulizia settimanale: pulizia dei macchinari che viene svolta solo il venerdì a fine turno

Il campo cliente contiene il nome del committente del lavoro

Il campo “cartellino” indica il numero del cartellino interno sul quale figurano le specifiche di lavorazione

Il campo “pezzi” indica il numero di pezzi lavorati

Il campo “Tipo” indica l’animale lavorato, vitello maiale bufalo etc..

Il campo “dimensione” indica la taglia dell’animale da cui proviene la pelle espressa in kg.

L’ultimo è il coefficiente che siamo andati a calcolare per poi utilizzarlo per i nostri lavori successivi; questo indica i minuti uomo necessari per svolgere quella determinata lavorazione. Il procedimento eseguito per calcolarlo è il seguente:

Una volta finita la settimana di rilevamento ho realizzato un tabella Pivot per organizzare i dati in modo da poterli utilizzare per il mio scopo. Nel fare ciò ho aggregato le causali precedentemente elencate sotto tre gruppi: attività a valore, attività a non valore ma necessarie (trasporti interni e set-up), manutenzioni. Per il calcolo del coefficiente standard ho considerato solo i primi due gruppi di causali, ritenendo le manutenzioni come eventi eccezionali, non prevedibili e quindi non funzionali al calcolo. Di seguito riporto a titolo di esempio una piccola parte del riepilogo ottenuto con la tabella pivot.

Macchina Tipo Dimensione Cliente Causale Minuti uomo/

pezzo

CM2700 Vitelli 12+ Day

Attività a non valore ma necessarie 0,15

Attività a valore 0,97

Manutenzioni 0

Tabella 10. Tabella Pivot utilizzata per sintetizzare i dati

Il passo successivo è stato quello di raggruppare i coefficienti trovati per cliente, lavorazione, tipologia e dimensione. Per fare ciò abbiamo fatto la media dei valori per le stesse lavorazioni, clienti e tipologia; la tabella seguente mostra i risultati ottenuti.

Cliente Tipologia e dimensione Lavorazione Addetti Minuti uomo/pezzo Mas croste s 3 0,52 Man Gropponi s 4 1,02 Tib Maiali s 4 1,09 Mas Vitellini s 4 1,00 Day Vitelli p 3 1,12 Mas Vitelli 5-8 p 3 0,96 Tib Maiali p 2 0,64 Tib Maiali s 4 1,09 Pri Vitelli 16-20 p 3 1,30 Pri Vitelli 16-20 s 4 1,54 Day Vitelli 12+ p 3 1,18 Day Vitelli 12+ s 4 1,41 Rin Vitelli p 3 1,24 Rin Vitelli s 4 1,44 Os Vitelli 12+ p 3 1,18 Os Vitelli 12+ s 6 1,65 Man Vitelli 16-20 p 3 1,30 Man Vitelli 16-20 s 4 1,56 Man Vitelli 6-8 p 3 0,96 Man Vitelli 6-8 s 4 1,00

Rin Vitelli medi p 3 1,30

Rin Vitelli medi s 5 1,64

Rin vitelli gravi p 3 1,40

Rin Vitelli gravi s 5 1,84

Tabella 11.Minuti uomo/pezzo necessario per ogni prodotto

Una volta calcolati gli indici, ne abbiamo verificato la correttezza con il responsabile di produzione avvalendoci della sua enorme esperienza sul campo. Li abbiamo così validati e presi come standard attendibili.

Il passo successivo è stato quello di confrontare i prezzi praticati con i costi sostenuti avvalendoci dei coefficienti unitari di costo precedentemente trovati con la contabilità per centri di costo a consuntivo.

7.3.5.Imputazione ai prodotti dei costi dei centri produttivi e confronto con i prezzi praticati

Per l'imputazione ai prodotti occorre:

a. moltiplicare il coefficiente di ciascun centro per la quantità di produzione del prodotto considerato;

b. sommare i risultati di tali moltiplicazioni, prendendo in considerazione tutti i centri produttivi coinvolti nella trasformazione del prodotto in esame.

di costo, riassunti nella tabella seguente:

Costi totali

2008 2007

pressatura spaccatura pressatura spaccatura

Costo orario 85,98 105,35 86,49 96,09

Costo al minuto 1,43 1,76 1,44 1,60

Tabella 12. Costi unitari al minuto delle lavorazioni

Avvalendoci dei coefficienti standard trovati con la rilevazione sul campo, abbiamo stimato il costo standard necessario per la lavorazione di una pelle in condizioni normali di funzionamento, senza le manutenzioni, che come già detto sono di carattere straordinario e non preventivabili. Nella tabella seguente riporto il confronto costi-prezzi per il 2007 ed il 2008:

Cliente Tipo Lavorazione Persone Min*a/pz Costo unitario 08 Prezzo unitario praticato 08 % Costo unitario 07 Prezzo unitario praticato 07 % Mas croste s 3 0,52 0,30 0,5 39% 0,28 0,5 44% Man Gropponi s 4 1,02 0,45 0,53 16% 0,41 0,53 23% Tib Maiali s 4 1,09 0,48 0,51 6% 0,44 0,51 14% Mas Vitellini s 4 1,00 0,44 0,5 12% 0,40 0,5 20% Day Vitelli p 3 1,12 0,54 0,65 18% 0,54 0,65 17% Mas Vitelli 5-8 p 3 0,96 0,46 0,45 -2% 0,46 0,45 -3% Tib Maiali p 2 0,64 0,46 0,46 Tib Maiali s 4 1,09 0,48 0,89 -5% 0,44 0,89 -1% Pri Vitelli 16-20 p 3 1,30 0,62 0,62 Pri Vitelli 16-20 s 4 1,54 0,68 1,4 7% 0,62 1,4 11% Day Vitelli 12+ p 3 1,18 0,56 0,57 Day Vitelli 12+ s 4 1,41 0,62 1,3 9% 0,56 1,3 13% Rin Vitelli p 3 1,24 0,59 0,60 Rin Vitelli s 4 1,44 0,63 1,06 -16% 0,58 1,06 -11% Os Vitelli 12+ p 3 1,18 0,56 0,57 Os Vitelli 12+ s 6 1,65 0,48 1,3 19% 0,44 1,3 23% Man Vitelli 16-20 p 3 1,30 0,62 0,62 Man Vitelli 16-20 s 4 1,56 0,68 1,4 7% 0,62 1,4 11% Man Vitelli 6-8 p 3 0,96 0,46 0,46 Man Vitelli 6-8 s 4 1,00 0,44 1,13 21% 0,40 1,13 24%

Rin Vitelli medi p 3 1,30 0,62 0,62

Rin Vitelli medi s 5 1,64 0,58 1,11 -8% 0,53 1,11 -4%

Rin vitelli gravi p 3 1,40 0,67 0,67

Rin Vitelli gravi s 5 1,84 0,65 1,34 2% 0,59 1,34 6%

Tabella 13.Confronto costi-prezzi 2007 e 2008

Dai risultati notiamo come l’azienda nel 2007 abbia avuto margini negativi per i vitelli 5-8 pressati del mas, i maiali pressati e spaccati del tib, i vitelli ed i vitelli medi pressati e spaccati di Rin. Nel 2008 i margini sono peggiorati aumentando le perdite dove erano già negativi e diminuendo il guadagno dove erano positivi.

Inoltre c’è da aggiungere che per quanto riguarda i maiali, nella settimana di rilevazione la macchina Alpe che è delegata a spaccare questo prodotto, si è fermata sovente per manutenzioni a causa della loro sporcizia che intaccava la lama; parlando con il responsabile della produzione ho scoperto che questa situazione si verifica molto spesso a causa della natura dell’animale, mentre è irrilevante per la spaccatura delle altre pelli; i coefficienti da me calcolati non tengono conto dei tempi di fermo per le manutenzioni, quindi i tempi più alti necessari per spaccare i maiali incidono negativamente sui margini assorbendo più costi di spaccatura di quelli calcolati. Questa situazione attuale rappresenta un problema al quale trovare una soluzione; allo stato attuale l’azienda non è in grado di rivalersi di questi costi sul committente ed uno degli obiettivi di questi strumenti fin qui utilizzati, è quello di fornire un metodo che se applicato, dia evidenza di questi costi ed una base oggettiva per trattare con il cliente.

Analizzando le percentuali in tabella sembrerebbe inspiegabile la situazione di sostanziale equilibrio del conto economico, ma se andiamo a vedere le quantità di pelli lavorate per i diversi clienti, risulta che le maggiori lavorazioni siano i maiali di Tib, per i quali esiste il problema dei ripetuti fermi macchia precedentemente esposto ed i vitelli Rin per i 2/3 dei quali, i margini trovati sono negativi. Per quest’ultimo cliente non sono stati rilevati problemi di fermi macchina e simili, né durante la settimana di rilevazione nè parlando con il responsabile di produzione, per migliorare la situazione non ci sono margini per operare sul prezzo praticato senza correre il rischio di perdere il cliente, a meno di non fornire dei servizi aggiuntivi ad alto valore aggiunto che costino poco all’azienda. Dal lato dei costi si potrebbe cercare di ridurli analizzando la produttività degli impianti e perseguendo una “caccia agli sprechi” per minimizzare i tempi non a valore per l’impresa.

7.4.Analisi della Produttività degli impianti ed indicatore OEE

Dopo aver cercato e trovato i prodotti nei quali l’azienda ha dei margini positivi e negativi, ci siamo spinti oltre ad analizzare la produttività degli impianti, allo scopo di identificare delle leve da poter utilizzare per migliorare la situazione reddituale d’impresa, fotografata con la riclassificazione per margine di contribuzione svolta in principio.

La macchina ideale e completamente efficace dovrebbe lavorare tutto il tempo(o finché necessario) alla velocità massima o standard, senza generare alcun tipo di problema per la qualità dei prodotti, ma la maggior parte delle macchine non raggiunge queste condizioni ideali. Le macchine non possono lavorare in maniera continuata o a velocità massima in quanto subiscono vari arresti e producono pezzi difettosi. Questi problemi sono la causa della riduzione dell'efficienza delle macchine, come misurato dall'OEE (Overall Equipment Effectiveness). Le condizioni che causano questi problemi sono chiamate equipment-related losses ( perdite relative alle apparecchiature). Tre sono gli elementi principali che servono per applicare l'OEE, quali:

Disponibilità: perdite per inattività Qualità: perdite per difetti

Prestazioni: perdite di velocità

Questi tre elementi includono quelle che sono definite tradizionalmente le " Sei Maggiori Perdite ", correlate agli elementi principali sopraelencati.

Disponibilità Qualità Prestazioni

Guasti Tempi di Set

up

Scarti e rilavorazioni Tempo di start up

arresti dovuti a piccoli inconvenienti

ridotta velocità di lavorazione Tabella 14. Le "sei maggiori perdite"

Le perdite causate da questi tre elementi riducono l'ammontare dei pezzi conformi che una macchina può produrre. Le perdite per disponibilità sono dovute principalmente a inattività, causata da guasti e tempi necessari al set-up delle macchine.

Le perdite di prestazioni sono dovute prevalentemente alla ridotta velocità delle macchine. Interruzioni interne (eventi che interrompono il flusso produttivo senza fare fermare le macchine) e riduzione della velocità di lavoro (le macchine spesso lavorano a velocità minori di quelle per cui sono state progettate), sono la causa principale di diminuzione della produzione reale.

Il fattore qualità è influenzato negativamente dalla produzione di pezzi difettosi, i quali possono essere prodotti nella fase di avviamento (Start up), in molti casi necessaria per portare le macchine alle condizioni operative ottimali. Scarti e rilavorazioni sono altre perdite causate da errori in produzione.

Questo indicatore dinamico, espresso in punti percentuali, riassume in sé tre diversi concetti molto importanti dal punto di visto del controllo di produzione: la disponibilità, l'efficienza ed il tasso di qualità di un impianto. Vediamo la formula, calcolata per un intervallo di tempo t:

O.E.E (t) = A(t) x UE(t) x QR(t) dove:

A(t) = Availability, ovvero la disponibilità dell'impianto UE(t) = Uptime Efficiency, ovvero l'efficienza di lavorazione QR(t) = Quality Rate, ovvero il tasso di qualità

t = rappresenta un generico intervallo di tempo (esempio: un turno di lavoro) in cui viene condotta l'analisi.

Bisogna ricordare che il calcolo deve essere al netto dei periodi di non produzione come ad esempio i casi eccezionali di mancanza ordini. Ora analizziamo velocemente le singole variabili:

- Availability - Disponibilità - A(t)

Viene calcolata come il rapporto in cui la macchina sta effettivamente lavorando sul pezzo (UP TIME), depurato di tutte le fermate dovute a guasti, set-up manutenzioni programmate di cui si può tenere traccia (DOWN TIME) ed il tempo potenziale durante il quale la macchina potrebbe lavorare (cioè la somma di UP TIME e DOWN TIME, idealmente corrispondente all'intervallo di tempo t)

- Uptime Efficiency - Efficienza di lavorazione di macchina - UE(t)

Questa variabile rappresenta il rapporto tra la cadenza reale della macchina e quella teorica. Cadenza reale e teorica dovrebbero essere uguali, ma molto spesso le macchine, per diversi motivi (obsolescenza, scarsa manutenzione, modifiche successive) sono più lente di quanto programmato e tendono "ad incepparsi", cioè sono soggette a micro fermate della durata di pochi secondi (e quindi non ascrivibili nel DOWN TIME, perché difficilmente misurabili se la macchina è priva di PLC che ne tiene conto) che tuttavia inficiano sull'efficienza.

Proprio perché sarebbe difficile tenere traccia delle micro fermate, l'efficienza è una variabile che si calcola deduttivamente, attraverso il rapporto tra il numero di pezzi effettivamente prodotti in un intervallo di tempo di UPTIME ed il numero teorico programmato.

- Tasso di Qualità - Quality Rate - QR(t)

Con questa grandezza si esprime il rapporto tra pezzi realizzati, conformi alle specifiche di prodotti, e il numero totale di pezzi effettivamente prodotti, in una dato intervallo temporale t.

Nel nostro caso per quanto riguarda il Tasso di Qualità, abbiamo considerato essere uguale ad uno in quanto non ci sono scarti o non conformità, può capitare che ci siano pelli non conformi ma sono eventi rari e non registrati quindi è lecito approssimare il tasso pari a 1.

Per quanto riguarda il secondo termine, l’efficienza di lavorazione della macchina, poichè le velocità di lavorazione sono impostate dall’operatore, il rapporto tra i pezzi effettivamente realizzati e quelli programmati è pari ad 1.

mia disposizione raccolti nella settimana di riferimento: OEE Macchina Tempo a valore (minuti) %

Tempo non a valore ma necessario (Trasporti e set-up)

.(minuti) % Manutenzioni (minuti) % Alpe 965 65% 90 6% 426 29% Mosconi 1894 82% 348 15% 57 2% Totale Spaccatura 2859 76% 438 12% 483 13% CM2700 1892 79% 363 15% 145 6% CM3000 989 89% 117 11% 6 1% Totale Pressatura 2881 82% 480 14% 151 4% Totale Pressatura 5740 79% 918 13% 634 9%

Tabella 15. OEE reparti

OEE (Alpe): 965/(965+90+426)= 65%

OEE (Mosconi): 1894/(1894+348+57)= 82% OEE (CM2700): 1892/(1892+363+145)= 79% OEE (CM3000): 989/(989+117+6)= 89%

Dai risultati notiamo come le migliori prestazioni si abbiano per le presse e la spaccatrice Mosconi. Analizzando l’Alpe notiamo come ci sia un 29% del tempo perso per le manutenzioni, entrando nel merito e ricercando le cause ho trovato che sulla spaccatrice vengono spaccati prevalentemente i maiali ed è in quell’occasione che la lama si intacca ripetutamente, portando gli addetti a fermare la lavorazione ed iniziare un operazione di manutenzione straordinaria per rimuovere l’intaccatura. Interessante potrebbe essere un approfondimento di questa specifica lavorazione sui maiali per cercare di quantificare il costo aggiuntivo sostenuto dall’azienda, in occasione di manutenzioni di questo genere, con l’obiettivo di sensibilizzare il committente a prendersi carico di tali costi senza scaricarli al terzista.

7.5.Realizzazione di un Indicatore di Produttività

L’ultimo lavoro svolto è un indicatore per tenere sotto controllo la produttività dei reparti ed avere la possibilità di confrontare il “come siamo andati” in un determinato

periodo di tempo, al “come saremmo dovuti andare”; con questo strumento l’alta direzione in cooperazione con l’addetto alla produzione sarà in grado di intraprendere le azioni correttive adeguate ed in tempo utile per mantenere il livello di produttività in linea con i valori attesi; uno sviluppo ulteriore potrebbe essere quello di utilizzarlo come elemento incentivante per il personale produttivo, fissando dei premi di rendimento se nel periodo prefissato è stato mantenuto un determinato livello di produttività.

Questo strumento potrà essere usato dall’alta direzione per un immediato monitoraggio, che una volta stampati i report delle produzioni giornaliere e/o settimanali, con dei semplici calcoli od in automatico mediante modifica software, dia lo scostamento dei tempi effettivi da quelli standard precalcolati. Per stabilire quest’ultima grandezza di riferimento, mi sono avvalso dei coefficienti standard, utilizzati per fare il confronto tra i costi sostenuti ed i prezzi praticati per prodotto. L’altra informazione necessaria è il tempo di lavoro degli operai, ricavabile dal registro presenze. Il problema riscontrato è stato la localizzazione dei dipendenti, in quanto non veniva tenuta traccia in quale reparto avevano prestato servizio nel periodo di tempo scelto, ho risolto facendo delle stime con i 3 operai diretti interessati.

Vediamo l’applicazione dell’indicatore suddetto per una settimana di lavoro. L’operazione matematica per trovare i tempi di lavoro programmati è la seguente: Coefficiente standard per quel determinato prodotto, lavorazione e cliente (Minuti uomo/pz) x pezzi lavorati.

Ho sommato i risultati per ogni lotto lavorato ed ho trovato i Minuti Uomo che avrebbero dovuto impiegare in quel determinato giorno; riporto a titolo di esempio, la tabella relativa al giorno lunedì per il reparto presse:

Presse

Giorno Tipo Quantità (Minuti uomo)/pz Tot. Minuti programmati Lunedì Vitelli Day 209 1,18 246,62 Vitelli Rin 600 1,24 744 Vitelli 5-8 Mas 290 0,96 278,4

Vitelli medi Rin 209 1,3 271,7

Totale calcolato 1540,72 Tabella 16.Confronto minuti impiegati con quelli programmati

Sempre giornalmente, ho raccolto le ore uomo dei singoli operai dal registro delle presenze e le ho sommate per trovare i Minuti uomo totali effettivamente impiegati.

Lunedì Martedì Mercoledì Giovedì Venerdì

Reparto Presse (ore uomo) 29 33 37 40 36

Reparto Spaccatrici (ore uomo) 36 40 40 39 40

Tabella 17. Ore uomo impiegate nei reparti nella settimana

Mettendo a confronto le due grandezze Tempo Impiegato e Tempo calcolato, ho evidenziato gli scostamenti giornalieri ed il totale settimanale, divisi per reparti:

Lunedì Martedì Mercoledì Giovedì Venerdì Totale Tempo Impiegato Reparto Presse (minuti) 1.740,00 1.980,00 2.220,00 2.400,00 2.160,00 10500 Tempo Calcolato (minuti) 1540,72 1498,06 1624,92 2262,7 1804,7 8731,1 Differenza (minuti) 199,28 481,94 595,08 240,00 355,30 1768,9

Tempo Impiegato Reparto Spaccatrici (minuti) 2160 2400 2400 2340 2400 11700 Tempo Calcolato (minuti) 1556,76 1554,52 1806,32 2076,48 1898,46 8892,54 Differenza (minuti) 603,24 845,48 593,68 263,52 501,54 2807,46

Tabella 18.Scostamenti giornalieri

Di seguito ho realizzato il grafico che sintetizza la situazione e dà la percezione visiva dei calcoli precedentemente esposti, per il reparto presse,

Figura 7. Tempo Impiegato e Calcolato per le presse

Figura 8.Tempo Impiegato e Calcolato per le spacciatrici

L’ultimo grafico sintetizza la situazione settimanale, sempre divisa per reparti:

Figura 9. Riepilogo settimanale

Dai risultati ottenuti le domande che nascono spontanee sono: è basso il valore “calcolato”?

I coeffficienti utilizzati per questa grandezza sono stati determinati in seguito ad una sola settimana di rilevazione, per avere la certezza che siano adeguati è necessario che questi standard siano costantemente tenuti sotto controllo con continui riesami. D’altro canto, se questi cofficienti sono compatibili con i prezzi di vendita, precedentemente confrontati con i costi trovati usando gli stessi coefficienti, vuol dire

che stiamo perdendo produttività.

ci sono cause specifiche dei tempi più lunghi ?

dobbiamo eliminarle, altrimenti perdiamo. Ad esempio nella settimana in questione si è registrata una carenza di lavoro ed un conseguente eccesso di manodopera disponibile; in particolare ci sono stati due macchinari, una pressa ed una spaccatrice fermi per la maggior parte del tempo, la manodopera in eccesso è stata collocata alla spaccatrice; qui erano già presenti operai in numero sufficiente e un aumento della manodopera disonibile non ha portato alcun vantaggio in termini di produttività causando inevitabilmente dei costi maggiori sostenuti.

Per quanto rigurada la pressatura non si sono registrati eventi particolari, che giustifichino questa differenza di tempo da quello programmato, è probabile che l’assenza di commesse di lavoro abbia portato gli operai ad un effetto lassista, andando più lentamente delle loro possibilità. Questo genere di risultati che emergono con questo indicatore sono da campanello d’allarme per l’alta direzione, e fa capire che stiamo lavorando al di sotto delle nostre potenzialità, con conseguenti costi maggiori altrimenti evitabili.