[99]

V CAPITOLO

LA “CARLO PELLEGRINO & C. – S.P.A.”

“…Come le antiche storie; la storia della Pellegrino è la leggenda di un’isola felice immersa nell’amore per il proprio lavoro… Da una terra baciata dagli dei, la tradizione pelpita di vita conquistando il mondo”.

In queste parole c’è la sintesi di una cultura che trasmette agli uomini, attraverso la storia, il retaggio dei valori e dei comportamenti. La fortuna del vino Marsala iniziò grazie agli Inglesi che, dopo aver prodotto e commercializzato i vini Porto, Madera, Jarez, avendo sostato a Marsala nel 1773; e avendo assaggiato il meraviglioso vino prodotto nella zona, applicando le stesse tecniche di

[100]

produzione degli altri Vini Liquorosi che già conoscevano, lanciarono la nuova specialità sui mercati del mondo.

V.1 La Storia

Nel 1880 Paolo Pellegrino, notaio e viticoltore, fondò la Cantina con un proprio stabilimento. Con la collaborazione del figlio Carlo, anche lui notaio e viticoltore, nel volgere di pochi anni riuscì a trasformare l’Azienda, nata a conduzione familiare, in una delle più floride ed importanti industrie enologiche di Marsala.

Oggi le Cantine Pellegrino rappresentano una delle più importanti realtà enologiche della Sicilia, con oltre 22 milioni di euro di fatturato e circa 7 milioni di bottiglie prodotte. In tutti questi anni la storia della famiglia e quella dell'azienda hanno sempre seguito percorsi paralleli e il patrimonio di esperienza di vigna e di cantina ha trovato continuità in tutte le generazioni che si sono avvicendate alla sua conduzione.

V.2 Company profile

La Carlo Pellegrino & C. SPA ha un capitale sociale € 2.400.000 il cui controllo è detenuto dalle famiglie eredi dei fondatori, giunti ormai alla sesta generazione. L’azienda dispone di tre unità operative:

una cantina principale sita in Marsala, che copre una superficie di circa 30.000 mq. con una capacità di affinamento di circa 120.000 hl. (di cui 30.000 hl. in rovere) ed una modernissima linea di imbottigliamento con una capacità media effettiva di 10.000 pezzi/ora;

una moderna cantina di vinificazione, situata alla periferia di Marsala, in contrada Cardilla;

una cantina di vinificazione nell’isola di Pantelleria (C/da Kuddie Rosse) dove l’Azienda ha profuso ingenti risorse con lo scopo di recuperare la produzione dei famosi Moscati e Passiti DOC, vero fiore all’occhiello dell’enologia siciliana.

[101]

La Pellegrino ha sempre valorizzato il primato della terra. I vigneti di proprietà hanno un’estensione di oltre 150 ettari, siti in diversi poderi; un caleidoscopio di microclimi, di suoli, di esposizioni che hanno sempre costituito la base del successo del nostro marchio: un immenso laboratorio a cielo aperto per selezionare il meglio delle vigne coltivate direttamente sotto la direzione della famiglia con la sola filosofia di produrre il meglio, facendo seguire ad una rigorosa selezione delle uve una ancor più attenta vinificazione.

L’Azienda, negli ultimi anni, inoltre, ha investito nell’ammodernamento delle unità produttive, nell’affinamento dei prodotti (con l’adozione di numerose barriques sia per i vini rossi che per alcune varietà di Marsala), nella commercializzazione dei già citati prodotti di Pantelleria ed ha posto costante attenzione al controllo della qualità in tutte le fasi della produzione.

Pellegrino si colloca tra le prime 100 Aziende Vinicole Italiane ed è la terza Azienda Vinicola Siciliana.

L’ Azienda è leader nei vini di Pantelleria D.O.C. con una quota di mercato in volume del 70% e nei vini Marsala D.O.C. con una quota di mercato del 24,8%. La Pellegrino, con 57 dipendenti , ha prodotto nel 2012 oltre 6 milioni di bottiglie, realizzando un fatturato 18,3 milioni di euro.

[102]

Dal punto di vista dei mercati, il fatturato è realizzato al 64% sul territorio nazionale e per il 36% all’estero.

Nel territorio nazionale, le vendite sono realizzate attraverso una rete di circa 80 agenti specializzati nel canale Ho.Re.Ca e da 6 Key Account Gdo.

I principali mercati esteri sono: Regno Unito, Svizzera, Stati Uniti, Francia, Germania, Canada, Giappone, Cina, Paesi Bassi, Polonia, Olanda e Danimarca. Relativamente alle categorie dei prodotti, i Vini Marsala rappresentano il 23% del fatturato, i Vini Liquorosi il 16%, i Vini di Pantelleria il 27,3% e i Vini da Tavola il 33,7%.

I sistemi aziendali di gestione della qualità e di gestione ambientale sono certificati rispettivamente UNI EN ISO 9001:2000 e UNI EN ISO ISO 14001: 2004. Inoltre, nel 2004, l’unità operativa di via del Fante - Marsala ha ottenuto la registrazione EMAS (Sistema Comunitario Ecogestionale e di Audit). Da giugno 2008 la Pellegrino ha ottenuto la certificazione BRC (British Retail Consortium) IFS (International Food Standard)

V.3 L’attività commerciale e la produzione

L’azienda si occupa:

della produzione e commercializzazione di vino sfuso e imbottigliato; della commercializzazione di vino acquistato da produttori terzi.

I vini possono essere racchiusi in 3 categorie : vini tranquilli, vini liquorosi e vini frizzanti.

A seconda del canale distributivo di destinazione (Ho.Re.Ca. o Grande Distribuzione) sono state create linee diverse che differiscono nella qualità dell'uva scelta, nella bottiglia e nell'etichetta.

Il prodotto vino è contenuto in bottiglie di vetro della capacità di 750 cl. con tappo in sughero; eccezione sono alcuni vini liquorosi, tipo il Moscato, Zibibbo e Passito, che sono contenuti in bottiglie di 500 cl. Le bottiglie vengono confezionate in cartoni da 6 unità.

[103]

Passito di Pantelleria –GDO Passito di Pantelleria – Ho.Re.Ca

Dal punto di vista della comunicazione da sempre l'azienda ha puntato sulla valorizzazione del marchio aziendale e della zona di produzione. Tra le strategie promozionali la scelta ricade spesso sulle sponsorizzazioni di eventi, manifestazioni, cartelloni pubblicitari istituzionali lungo alcune s.s., gadgettistica per il canale Ho.Re.Ca., quali secchielli portaghiaccio, portachiavi, cavatappi e portabottiglie, tutti con il logo aziendale impresso sopra. Inoltre per alcuni vini (Marsala, Moscato e Passito di Pantelleria, Gibilè ecc..) l'azienda dedica campagne pubblicitarie ad hoc, attraverso riviste specializzate nel settore e l'ottenimento di riconoscimenti. Infatti, nel 2013 un ultimo riconoscimento è quello ottenuto dalla rinomata guida “Gambero Rosso” che ha premiato con i “tre bicchieri” il Marsala Superiore Riserva Ambra. Quest'ultimo si aggiunge ai “tre bicchieri” delle passate edizioni conseguiti da NES, Passito di Pantelleria DOP e Tripudium Rosso . Altro riconoscimento ottenuto di recente, in occasione del Merano Wine and Culianaria Award 2013, è la consegna del bollino d'oro al Gibilè Zibibbo Secco Terre Siciliane e il bollino rosso al Nes Passito di

[104]

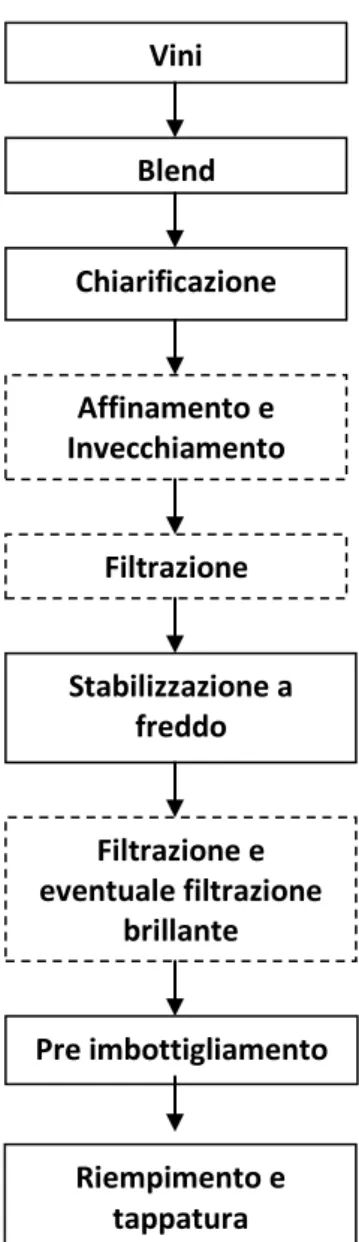

Pantelleria. La Carlo Pellegrino inoltre, è stata selezionata quale migliore azienda della zona vitivinicola di appartenenza, nella sezione Italiana Top Selected. La fase di produzione del vino ha inizio con l’ingresso dell’uva (acquistata) in cantina e termina con il processo di vinificazione/affinamento/imbottigliamento. Di seguito è rappresentato il flusso produttivo dei vini prodotti:

Vini liquorosi /Vini tranquilli Fase opzionale

Figura 9 : Processo produttivo dei vini

Vini Blend Chiarificazione Affinamento e Invecchiamento Filtrazione Stabilizzazione a freddo Filtrazione e eventuale filtrazione brillante Riempimento e tappatura Pre imbottigliamento

[105]

V.4 La struttura organizzativa del sistema contabile e gestionale

Il sistema contabile e gestionale dell’azienda è strutturato in modo da governare in modo efficiente i processi amministrativi e fiscali e predisporre una base informativa sulla quale strutturare la gestione e il controllo dell’impresa. Tale modello di sistema contabile gestionale viene fornito da SISTEMI S.P.A. e prende il nome di “Enologia”.

Esso produce una serie di flussi informativi utili alla corretta gestione dell’azienda e delle singole unità organizzative che la compongono.

Inoltre, oltre a produrre informazioni per l’interno, deve elaborare informazioni per l’esterno (pubblica amministrazione, fornitori, clienti, banche, …) di regola in conformità a precise disposizioni di legge (norme civilistiche,fiscali, …). È strutturato in modo da mettere a disposizione gli strumenti necessari per le diverse attività aziendali, fornendo supporti diversi in relazione al contenuto dell’attività coadiuvata e alla modalità con la quale è abitualmente svolta. Sistema Impresa si articola quindi in tre sottosistemi tra loro in relazione e interagenti, caratterizzati da attività ed esigenze informative diverse. Questi sono: Sistema Produttivo;

Sistema Amministrativo; Sistema Gestionale.

Il Sistema Produttivo rileva ed elabora gli aspetti tecnico-operativi delle attività caratteristiche dell’impresa, ossia relative:

all’acquisizione e il ricevimento dei fattori produttivi necessari allo svolgimento dell’attività aziendale;

alla trasformazione dei fattori produttivi acquistati in prodotti destinate alla vendita;

alla vendita e consegna dei prodotti.

L’estensione e la specificità di queste attività è strettamente legata al settore produttivo in cui opera l’azienda.

Il Sistema Amministrativo rileva ed elabora i rapporti tra l’impresa e l’ambiente esterno che si manifestano con movimenti monetari ponendo particolare attenzione agli aspetti relativi alla situazione debitoria e creditoria nei confronti

[106]

di terzi, alla dimensione e alla natura dei costi sostenuti e dei ricavi conseguiti e agli adempimenti civilistici e fiscali.

Il Sistema Gestionale rileva ed elabora le singole operazioni aziendali nel loro aspetto economico allo scopo di analizzare e verificare che tutte le azioni aziendali siano rivolte al perseguimento dell’obiettivo di massimizzazione del risultato economico.

A differenza di quello Amministrativo, il sottosistema Gestionale rileva non solo le operazioni che fanno riferimento ai rapporti dell’impresa con l’ambiente esterno ma anche quelle che fanno riferimento all’ambiente interno.

Figura 9 – Enologia e i suoi sottosistemi

I tre sistemi, come si vede dalla Figura 9, sono correlati fra loro in modo ben definito. In particolare si evidenzia come le rilevazioni delle operazioni aziendali attinenti al Sistema Produttivo consentano di alimentare il Sistema Amministrativo e quello Gestionale in modo diretto e automatico, garantendo a tutti gli organi aziendali le informazioni utili allo svolgimento delle proprie mansioni.

[107]

Il Sistema Produttivo

Il Sistema Produttivo rileva ed elabora le operazioni che riguardano l’esecuzione dei compiti caratteristici dell’azienda, afferenti la normale attività produttiva dell’azienda e la conduzione corrente degli affari. Il Sistema Produttivo riguarda non solo i rapporti dell’azienda con l’ambiente esterno ma anche le attività interne. L’ampiezza di questo sistema dipende dal livello di complessità dell’impresa e include le operazioni che riguardano:

ciclo attivo: rapporti con i clienti ai fini dello svolgimento delle operazioni di vendita dei prodotti. Comprende la generazione di offerte di vendita, la registrazione degli ordini clienti, l’organizzazione delle spedizioni delle merci, la gestione delle condizioni commerciali, il coordinamento della forza vendita, la fatturazione, i solleciti di pagamento, ...;

ciclo passivo: rapporti con i fornitori per lo svolgimento delle operazioni di acquisto dei fattori produttivi. Include la pianificazione degli approvvigionamenti, la registrazione delle offerte fornitori, l’emissione di ordini a fornitori, la gestione del ricevimento delle merci, la registrazione delle fatture di acquisto, la gestione dei contratti con i fornitori, i solleciti di fornitura, ...;

logistica: gestione dei magazzini e della disponibilità dei prodotti utilizzati per lo svolgimento dell’attività produttiva e commerciale dell’azienda. Comprende la registrazione delle movimentazioni interne della merce, le rilevazioni inventariali, la gestione della tracciabilità dei materiali, ...; produzione: gestione dell’attività produttiva inclusa la definizione della

composizione dei prodotti finiti (distinta base) e dell’elenco delle lavorazioni necessarie per la loro realizzazione (cicli di lavorazione). Assumono in questo contesto un ruolo importante la pianificazione, la consuntivazione e il controllo della produzione sia che venga realizzata all’interno che all’esterno dell’azienda;

gestione delle risorse: organizzazione, pianificazione e controllo operativo delle risorse produttive.

[108]

Nel Sistema Produttivo l’oggetto delle operazioni aziendali può essere ricondotto a uno dei seguenti ambiti:prodotti e risorse umane.

I prodotti sono infatti alla base dei processi di scambio dell’azienda (ciclo passivo, ciclo attivo), logistici e di trasformazione (produzione manifatturiere e di servizi) e le risorse umane costituiscono un importante fattore produttivo per i processi di trasformazione.

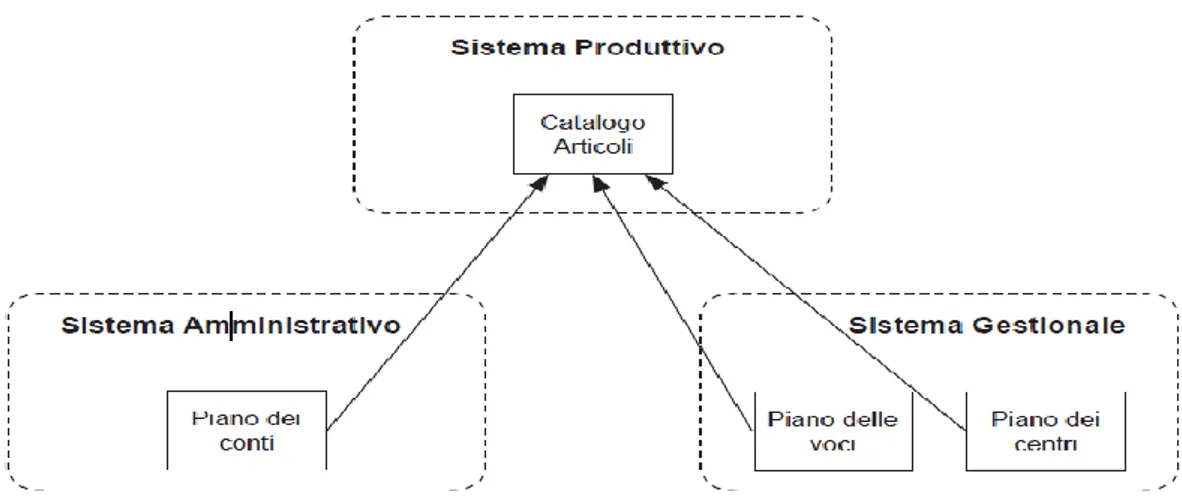

Hanno così un ruolo centrale nel Sistema Produttivo: il Catalogo Articoli, quale strumento di classificazione dei prodotti utilizzati dall’azienda, e la contabilità delle risorse per la rilevazione delle ore lavorate e prodotte. Entrambi hanno una stretta correlazione anche con il Sistema Gestionale per la registrazione dei movimenti di contabilità analitica.

Il Sistema Amministrativo

Il Sistema Amministrativo rileva ed elabora i rapporti dell’impresa con l’ambiente esterno concentrando la propria attenzione sugli aspetti economico-finanziari di tali fenomeni . La sua funzione è quella di rilevare in modo ordinato gli accadimenti aziendali al fine di avere informazioni periodiche sull’andamento dell’attività aziendale o di situazioni contabili intermedie.

Comprende la tenuta della:

contabilità ordinaria (o generale); contabilità a partite aperte;

contabilità IVA; contabilità cespiti;

contabilità dei sostituiti d’imposta.

Tramite il Sistema Amministrativo è così possibile conoscere:

la situazione debitoria dell’azienda nei confronti dei fornitori con il dettaglio per singolo soggetto e le relative scadenze;

la situazione creditoria nei confronti dei clienti con il dettaglio per singolo soggetto e le relative scadenze;

l’importo e natura dei costi sostenuti per l’acquisto e impiego dei fattori produttivi;

[109]

l’importo e natura dei ricavi conseguiti per la vendita dei prodotti;

l’andamento dei flussi monetari attraverso la rilevazione delle entrate di denaro per incassi e uscite per pagamenti;

la situazione complessiva e l’andamento globale dell’azienda;

la situazione rispetto al fisco per ritenute da versare e imposte da corrispondere, e quella relativa ai debiti con enti previdenziali e assicurativi per trattenute e oneri da versare.

Il suo compito non ha rilievo esclusivamente all’interno dell’azienda, ma anche all’esterno essendo demandato a fornire informazioni ad altri soggetti quali fisco, azionisti, clienti, fornitori, banche, istituti finanziari, ecc…

In quest’ottica il Sistema Amministrativo segue le norme prescritte dal Codice Civile e dalle leggi fiscali consentendo di registrare in modo sistematico le operazioni relative all’impresa, di tenere i libri contabili obbligatori e di supportare la periodica redazione del bilancio.Nello svolgimento di tali funzioni riveste un ruolo determinante il piano dei conti che rappresenta non un semplice elenco ordinato di conti utilizzati nelle registrazioni delle scritture contabili, ma costituisce la base sulla quale è regolata la tenuta della contabilità secondo le norme del Codice Civile e della legislazione fiscale.La sua definizione di conseguenza, è un momento fondamentale nella determinazione del Sistema Amministrativo dell’azienda, e se pur possa risentire delle esigenze informative della specifica attività, deve rispondere a vincoli normativi imprescindibili che ne influenzano i contenuti e la struttura. Enologia prevede un modello del piano dei conti che recepisce in modo attento la normativa vigente e guida l’intero Sistema Amministrativo, dalla registrazione contabile fino alle redazione del bilancio d’esercizio.

Il Sistema Gestionale

Il Sistema Gestionale rileva ed elabora le singole operazioni aziendali nel loro aspetto economico, allo scopo di analizzare e verificare che tutte le azioni aziendali siano rivolte al perseguimento dell’obiettivo di massimizzare il risultato economico. Occorre evidenziare che mentre il Sistema Amministrativo considera

[110]

l’azienda nella sua globalità, il Sistema Gestionale esamina gli accadimenti dal punto di vista delle entità aziendali che la compongono. Ciò vuol dire che il flusso dei costi e dei ricavi viene valutato facendo riferimento alle entità aziendali (che chiameremo nel prosieguo centri di analisi) nelle quali vengono consumati i fattori produttivi e generati i ricavi.I diversi centri di analisi costituiscono così delle unità di raggruppamento di costi e ricavi che si possono identificare con: prodotti; linee di prodotto; processi; attività; reparti; funzioni aziendali; ecc.

Questo consente di dare un valore di destinazione ai costi e ai ricavi rilevati, fornendo una serie di dati utili per analizzare le dinamiche economiche dell’azienda.

Il Sistema Gestionale permette così di effettuare valutazioni su:

la redditività di ciascun prodotto o servizio, commessa, processo produttivo o funzione;

come viene creato il valore all’interno del processo produttivo; come i costi aziendali sono assorbiti;

come i ricavi sono originati;

quali sono i centri di analisi che hanno generato i costi; quali sono i centri di analisi che hanno generato ricavi.

Per poter raggiungere tali obiettivi informativi, il Sistema Gestionale, attraverso la registrazione di movimenti di contabilità analitica, rileva non solo le transazioni economiche relative all’acquisizione dei fattori produttivi e la vendita dei prodotti, ma anche le operazioni interne all’azienda riguardanti la gestione e la trasformazione dei fattori produttivi.

[111]

Enologia adotta il metodo duplice misto e le registrazioni di contabilità analitica fanno riferimento ad un elenco di voci, denominato piano delle voci, con il quale vengono classificate le diverse componenti di costo e di ricavo oggetto di rilevazione. A differenza però del piano dei conti del Sistema Amministrativo, il piano delle voci è svincolato dalle norme fissate dal Codice Civile e dalla legge fiscale e quindi la sua struttura è determinata esclusivamente dagli obiettivi di analisi dell’azienda. Tale dicotomia non inficia però la quadratura tra i due sistemi in quanto il modello organizzativo di Sistema Impresa prevede uno strumento di raccordo tra la contabilità generale e la contabilità analitica. Questa funzione è svolta dal “Catalogo Articoli” che costituisce una classificazione strutturata dei prodotti e servizi impiegati nel processo produttivo dell’azienda. Nella registrazione delle operazioni aziendali il Catalogo Articoli è lo strumento che guida la generazione, in modo disgiunto e coordinato, delle relative scritture di contabilità generale e movimenti di contabilità analitica. La struttura del Catalogo Articoli è fortemente influenzata dalla specificità dell’azienda in quanto comprende tutti i prodotti/servizi acquistati e venduti dall’impresa e deve rispondere alle esigenze di gestione del Sistema Produttivo e di integrazione con il Sistema Amministrativo e il Sistema Gestionale

Il piano dei conti

Il piano dei conti è formato dall’insieme dei conti utilizzati dalla contabilità generale per rilevare, attraverso scritture cronologiche e sistematiche, tutte le operazioni aziendali, consentendo la ricostruzione delle movimentazioni dell’azienda e la periodica redazione del bilancio d’esercizio. Costituisce l’elemento portante del Sistema Amministrativo su cui si fondano le diverse registrazioni contabili dell’azienda. Se pur il piano dei conti risenta delle specificità dell’azienda e la sua definizione sia lasciata alla discrezionalità del Responsabile Amministrativo, la normativa civilistica e quella fiscale presentano dei vincoli che condizionano notevolmente la scelta dei conti da utilizzare e il loro funzionamento.

[112]

Enologia prevede un modello di piano dei conti che recepisce i dettami del Codice Civile e della legge fiscale impostando una rilevazione contabile non solo funzionale alla redazione del bilancio d’esercizio ma anche alla gestione degli adempimenti fiscali. Si possono così distinguere due diversi criteri in base ai quali sono identificati i conti:

civilistico (finalizzato alla redazione del bilancio);

fiscale (finalizzato alla determinazione del reddito imponibile e alla compilazione dei modelli dichiarativi).

Fondamentale è l’influenza del criterio civilistico che guida la definizione della struttura del piano dei conti al fine di facilitare la confluenza dei dati della situazione contabile sui prospetti di bilancio. Assumono così un ruolo importante gli articoli del Codice Civile che definiscono i principi di redazione del bilancio e in particolare lo schema di redazione dello stato patrimoniale e quello del conto economico.

Un ulteriore e determinante contributo alla definizione del piano dei conti arriva dalla legislazione fiscale che richiede, al fine della determinazione del reddito imponibile, una maggiore analiticità nella rilevazione di determinate poste economico-patrimoniali.

La struttura delineata dal Codice Civile viene così dettagliata dai criteri fiscali. Il piano dei conti consente quindi di guidare l’azienda nella corretta rilevazione dei fatti aziendali e di agevolare il Professionista nello svolgimento della propria attività di consulenza fiscale.

Il piano dei conti di Enologia rappresenta così la fonte da cui derivare lo specifico piano dei conti dell’azienda traendo i soli conti attinenti all’attività svolta.

Il piano delle voci

Il piano delle voci ha la funzione di classificare, secondo criteri puramente economici, i costi e i ricavi che vengono rilevati nel sistema gestionale. La classificazione avviene secondo una logica diversa da quella utilizzata dal Sistema Amministrativo, in quanto il suo compito è quello di rappresentare la

[113]

realtà economica dell’azienda mediante un’informativa dettagliata che consenta di analizzare le dinamiche economiche dell’impresa. Il piano delle voci classifica i costi in base alla natura dei fattori produttivi che li hanno generati e al loro impatto sulla gestione dell’azienda.

Esempi di classi di costo sono i seguenti: materie prime;

semilavorati; materiali ausiliari;

minuteria e attrezzature varie; manodopera;

costo del personale; consulenze;

spese telefoniche e postali; cancelleria.

A questa classificazione di primo livello è possibile associarne altre più analitiche, formando delle sottoclassi; per esempio le sottoclassi del costo del personale potrebbero essere: stipendi, oneri sociali, premi e così via. Analoghe considerazioni possono essere fatte per i ricavi che trovano sul piano delle voci una classificazione in base alle caratteristiche merceologiche dei prodotti/servizi venduti e di tutti gli altri proventi dell’azienda.

Esempio di classe di ricavo è il ricavo di vendita prodotti.

Il livello di dettaglio a cui arrivare dipende dalla tipologia e dalle esigenze di analisi che l’impresa ha rispetto alla specifica componente economica.

Il piano delle voci è quindi un elemento della struttura organizzativa che risente profondamente delle specificità dell’azienda, non solo per quanto riguarda le tipologie di costi e ricavi che si desiderano monitorare ma anche per il livello di analisi a cui si desidera arrivare.

V.5 Il catalogo articoli

Lo svolgimento dell’attività d’impresa consiste in operazioni esterne, costituite principalmente dall’acquisto e dalla vendita di prodotti e servizi, e da operazioni

[114]

interne, ossia dalle attività di trasformazioni dei fattori produttivi in prodotti e servizi.

L’oggetto della maggior parte delle transazione aziendali è così costituito da prodotti e servizi, ciascuno dei quali è individuato in modo univoco mediante la classificazione e la codifica del Catalogo Articoli.

Nell’ambito di Enologia, il Catalogo Articoli ha un ruolo fondamentale in quanto è l’elemento sul quale si fonda l’integrazione tra il Sistema Produttivo (ciclo attivo, ciclo passivo e logistica) da un lato, il Sistema Amministrativo e il Sistema Gestionale dall’altro.

Il Catalogo Articoli è un riferimento essenziale per la definizione delle caratteristiche delle rilevazioni aziendali, affidando ad esso il compito di guidare le operazioni di gestione in ambito produttivo, ma anche le conseguenti rilevazioni in ambito amministrativo e gestionale.

Infatti gli articoli del Catalogo di Enologia comprendono una serie di informazioni specifiche per ogni ambito, che vengono utilizzate dai diversi sottosistemi per impostare in modo automatico le registrazioni delle transazioni (Fig. 10).

Figura 10- Integrazione tra Sistema Produttivo, Sistema Amministrativo e Sistema Gestionale per mezzo del Catalogo Articoli.

Le informazioni nell’ambito amministrativo legate agli articoli sono: per le transazioni di acquisto (esterne):

[115] - conto contabile di costo;

- codice IVA (per l’identificazione dell’aliquota di imposta e relative casistiche normative che consentono una corretta gestione degli adempimenti IVA).

per le transazioni di vendita (esterne): - conto contabile di ricavo;

- codice IVA (per l’identificazione dell’aliquota di imposta e relative casistiche normative che consentono una corretta gestione degli adempimenti IVA).

Le informazioni nell’ambito Gestionale legate agli articoli sono: per tutte le tipologie di transazioni (interne ed esterne):

- centro di analisi di riferimento; - commessa di riferimento.

per le transazioni di vendita (esterne): - voce del piano delle voci.

per le transazioni di acquisto (esterne): - voce del piano delle voci.

per le transazioni di consumo dei materiali (interne): - voce del piano delle voci.

per le transazioni di produzione dei prodotti (interne): - voce del piano delle voci.

Il catalogo rappresenta così il punto di contatto tra contabilità generale e contabilità analitica (e quindi tra il Sistema Amministrativo e il Sistema Gestionale) e costituisce uno degli elementi con il quale viene governato il sistema di rilevazione duplice misto. In particolare si può notare come vengano raccordate le logiche del Sistema Amministrativo (civilistiche e fiscali) con quelle del Sistema Gestionale (economiche) facendo convergere sugli articoli l’informazione del conto di contabilità generale, della voce e del centro di analisi di contabilità analitica .

[116]

Analizzando una qualsiasi transazione aziendale emerge l’importanza del Catalogo. Vediamo per esempio l’acquisto di materie prime. Nella registrazione dell’acquisto di materie prime, da un punto di vista della contabilità generale è necessario annotare la scrittura contabile di acquisto:

# a Fornitore Bianchi Materie prime

Iva a credito

mentre da un punto di vista della contabilità analitica è necessario definire la natura dell’acquisto e il centro di analisi di destinazione:

Materie prime lieviti - Centro di analisi Magazzino Materie prime

Le informazioni relative al conto di costo, il centro di analisi e la voce di costo sono definiti direttamente dall’articolo materia prima consentendo di alimentare in modo uniforme i diversi sistemi di rilevazione e garantire l’omogeneità dei dati .

In sede di definizione del catalogo, occorre tenere in considerazione il ruolo di coordinamento e guida svolto dagli articoli nelle rilevazioni dei fatti aziendali, classificandoli e ordinandoli non solo in base alle logiche tipiche del Sistema Produttivo (classificazione commerciale, tecnica, merceologica, ...) ma anche in funzione dei criteri gestionali. È necessario quindi che la classificazione degli articoli venga effettuata tenendo conto delle logiche utilizzate per la definizione del piano delle voci del Sistema Gestionale.

In particolare è fondamentale che vengano create delle categorie di articoli aventi caratteristiche omogenee dal punto di vista delle voci della contabilità analitica. Ne deriva che l’azienda non deve definire le logiche a livello di singolo articolo ma su di un livello più alto, ossia su di una classificazione degli articoli, semplificando e velocizzando il processo di impostazione.

[117]

Figura 11: Sistema enologia : uno soluzione completa e integrata per tutti i reparti aziendali.

Amministrazione Contabilità, Bilanci, Gestione Cespiti.Elaborazione Dati Fiscali.

Ciclo Attivo e Ciclo Passivo. Vendita al banco, Tesoreria. Gestione Soci Cooperative. Gestione Documentale.

Adempimenti fiscali Documenti fiscali vini e alcoli. Elaborati fiscali MIPAAF. Elaborati fiscali Agenzia Dogane. Telematici Accise e DAA.

Gestione vigneti Catasto terreni e zone di lavorazione. Lavorazioni e trattamenti in vigna. Stampa quaderno di campagna. Logistica e magazzino Imbottigliamento e confezionamento prodotti.

Gestione lavorazioni e miscelazioni. Magazzino, Inventari, Contenitori a rendere.

Tracciabilità Lotti, Etichette logistiche SSCC.

Fascette DOC/DOCG e Contrassegni di Stato.

Gestione Certificazione vini a denominazione.

Pianificazione approvvigionamenti (MRP). Distinte base e Cicli di lavorazione. Pianificazione e Avanzamento produzione. Costificazione lavorazioni e prodotti. Gestione Ricevimenti e Spedizioni.

Gestione commerciale Listini e Politiche

commerciali. Gestione Agenti. Budget e Statistiche. Gestione Relazioni commerciali (CRM). Business Intelligence. Reporting. Cantina e vinificazione Pianificazione e gestione attività di cantina. Tracciabilità e Rintracciabilità Masse. Analisi storiche, utilizzo prodotti enologici. Costificazione Attività di cantina. Prima nota Registri di vinificazione. Stampa Registri di vinificazione. Ricevimenti uve Gestione terreni, Disciplinari DOP/IGP, Scelte vendemmiali. Pianificazione e registrazione ricevimenti uve. caratteristiche tecniche/qualitative uve. Liquidazione e Fatturazione. Controllo di gestione Contabilità analitica. Gestione Centri di analisi, risultato economico aziendale, calcolo marginalità.