iforma fiscale, attenzione alle problematiche del mercato del lavoro e dello stato sociale, modernizzazione della Pubblica amministrazio-ne, maggiore partecipazione dei giovani e delle donamministrazio-ne, abbattimen-to della disoccupazione, modernizzazione di tutte le reti infrastruttura-li, rilancio del Sud come motore propulsore del Paese e rafforzamen-to delle aree competitive del Centro-Nord sono gli obiettivi del Governo per que-sta legislatura che il MiPAF si impegna a perseguire nel campo dell’agricoltura e dello sviluppo rurale. Tale impegno è tanto più rilevante se si considera che esso coincide con un momento di grandi incertezze riguardo allo scenario internazio-nale, alla sicurezza dei prodotti per la salute dei consumatori e al ruolo che il set-tore primario deve svolgere in un contesto sviluppato come quello dell’economia italiana.

Oggi è tempo della riscoperta di un’agricoltura legata allo sviluppo rurale e che si configura come un settore strategico nel campo della salvaguardia ambienta-le e del territorio, dell’offerta di servizi ambienta-legati alla sua fruizione da parte di un numero sempre maggiore di persone e della valorizzazione delle tradizioni e delle culture locali.

Modello, peraltro, quello dello sviluppo rurale, che, proprio perché legato al territorio, incoraggia percorsi diversi di sviluppo locale, mediante la partecipazione degli agricoltori e dei cittadini a processi endogeni e specifici, connessi anche a valori ideali e culturali e alle iden-tità locali. Un modello, quindi, che può offrire spunti impor-tanti di collegamento e legami con i paesi della sponda sud del Mediterraneo.

E’ necessario razionalizzare ulteriormente la gestione delle politiche comunitarie a favore dell’agricoltura e dello sviluppo rurale, favorendo la semplificazione della normativa e perseguendo gli obiettivi di miglioramento dell’efficienza delle strutture ammi-nistrative e del livello di competitività del settore. Sono di questi giorni, infatti, due importanti iniziati-ve: l’approvazione del progetto di riforma dell’AGEA, che, nel definire procedure più snelle e rigorose e un assetto organizzativo più efficiente, restituisce al MiPAF un ruolo significativo in tema di monitoraggio delle spese del FEOGA-Garanzia, e le

Bollettino

n u m e r o13

gennaio/marzo 20011

gennaio/marzo - 2001 numero 13 a curaINEA

Istituto Nazionale di Economia AgrariaDirettore responsabile Francesco Mantino Responsabile di redazione Laura Viganò

Comitato di redazione Giuseppe Blasi, Emilio Gatto, Maria Luchetta, Alessandro Monteleone, Alessandra Pesce, Salvatore Petroli, Andrea Povellato, Daniela Storti, Paolo Zaggia, Annalisa Zezza Progetto grafico Fabrizio Tartaglia

Elaborazioni statistiche Stefano Tomassini Supporto informatico Massimo Perinotto Segreteria Laura Guidarelli

Registrazione Tribunale di Roma n.671/97 del 15/12/1997 Sped. abb. post. art.2 Comma 20/C Legge 662/96 filiale Roma

Stampa Litografia Principe, Via E. Scarfoglio, 28 - Roma Finito di stampare nel mese di dicembre 2001

dell’

Osservatorio Politiche Strutturali

D.M. MIPA N. 9138/95

Gli orientamenti del Governo

in materia di agricoltura e

sviluppo rurale.

Giovanni Alemanno Ministro delle Politiche Agricole e Forestali

R

in questo numero

● 1 Editoriale ● 2 Attualità Gli interventi di ristrutturazio-ne e riconversioristrutturazio-ne ristrutturazio-nel settore vitivinicolo ●7

Dall’Unione Europea Interreg, IIIC Una cooperazione interregionale per migliorare l’efficacia delle politiche di sviluppo regionale ● 10 Regioni Gli Organismi Pagatori Regionali● 20 Spazio donne Le donne in agricoltura e nei processi di sviluppo rurale: il ruolo dell’ONILFA

2

numero 13 gennaio/marzo - 2001Editoriale

proposte, legate alla legge finanziaria, dirette a semplificare il regime fiscale delle aziende agricole. Si inten-de proceinten-dere, inoltre, verso una riforma inten-del sistema previinten-denziale e inten-del mercato inten-del lavoro in agricoltura e a un potenziamento del ruolo della ricerca scientifica a supporto degli operatori del mondo agricolo (istituzioni, agricoltori, ecc.).

Dal punto di vista della competitività, la nostra politica fa perno sull’innalzamento del livello qualitativo della produzione agricola e agroalimentare e sulla sua promozione, tramite la messa a punto di uno specifico piano che salvaguardi le produzioni tipiche e, in generale, il made in Italy come produzione di qualità. Anche la nostra posizione negoziale nell’ambito del WTO si incentra sull’obiettivo di valorizzare un’agricoltura di qualità, per lungo tempo trascurata a vantaggio di produzioni agricole che ricalcavano i caratteri e le tec-niche produttive dei beni industriali. Legata a tali questioni, vi è l’esigenza di fare maggiore chiarezza riguar-do all’utilizzazione di materiali geneticamente modificati, che non vanno demonizzati, ma rispetto ai quali devono essere sicuramente garantiti la messa a punto di un sistema di controlli efficace e il rispetto di stan-dard di sicurezza più elevati, dando maggiore spazio alla ricerca pubblica in questo campo.

Sempre in termini di competitività, risultati positivi si potranno avere con lo sviluppo delle infrastrutture, fina-lizzato a facilitare l’accesso dei prodotti sui mercati e, più in particolare, a potenziare le opere irrigue e di boni-fica, che trovano un loro specifico spazio all’interno della finanziaria.

E’ nostra intenzione, infine, valorizzare le politiche di sviluppo rurale e delle aree montane, per rivalutare la funzione di presidio del territorio assolta dagli agricoltori e ostacolare i fenomeni di abbandono dei territori, spesso di elevato valore naturalistico, contribuendo alla creazione di nuovi posti di lavoro, soprattutto nelle zone più marginali, mediante l’offerta di nuovi servizi, essenzialmente ricettivi e ricreativi. In particolare, per le aree montane, il MiPAF si propone di portare avanti un’attività di confronto con le Regioni perché siano previste azioni specifiche a favore dell’agricoltura di queste zone e di farsi portavoce a livello europeo della necessità di predisporre una adeguata politica per la montagna.

Attualità

Gli interventi di ristrutturazione

e riconversione nel settore

vitivinicolo

di Mara Peronti – INEALa nuova organizzazione comune di mercato (OCM) del settore vitivinicolo prevista dal Regolamento (CE) 1493/99 rappresenta una tappa importante nella poli-tica agricola comunitaria, poiché recepisce i nuovi indirizzi della PAC contenuti in Agenda 2000, introdu-cendo molti elementi innovativi, che segnano sicura-mente un punto di rottura rispetto al passato. Oltre alla semplificazione normativa, uno degli elementi che caratterizza tutta la nuova OCM vino è rappresen-tato dall’attenzione posta sugli aspetti qualitativi della produzione, a scapito di quelli quantitativi. Si tratta, in sostanza, di riorientare la produzione verso le nuove esigenze del mercato, rendendo in questo modo il set-tore più competitivo nel lungo termine e consentendo ai produttori di beneficiare dei vantaggi provenienti dai mercati in espansione. Per il conseguimento di tali obiettivi generali, nonché per il consolidamento di quelli già raggiunti prima della riforma, il Regolamento (CE) 1493/99 prevede una serie di misu-re finalizzate a ravvicinamisu-re maggiormente l’offerta alla

domanda dei diversi tipi di prodotto, sopprimendo, al contempo, i meccanismi di intervento previsti per le produzioni eccedentarie. Fra queste, l’introduzione di un regime di aiuti per la ristrutturazione e la riconver-sione dei vigneti rappresenta uno degli elementi di maggiore novità all’interno dell’OCM vino. In passato, infatti, tale tipologia di intervento è stata attuata attra-verso specifici programmi strutturali finanziati dalla sezione Orientamento del FEOGA, il cui obiettivo era quello di migliorare la competitività e l’efficienza delle aziende agricole. Fino alla fine della fase di program-mazione 1994/’99, quindi, gli interventi di ristrutturazio-ne e riconversioristrutturazio-ne viticola rientravano ristrutturazio-nella più ampia misura degli investimenti aziendali, prevista dal Regolamento (CE) 950/97, che rappresentava la normativa di riferimento per l’attuazione degli inter-venti di miglioramento aziendale.

Successivamente, la riforma di Agenda 2000 ha con-solidato l’importanza dello sviluppo rurale tra le poli-tiche comunitarie, fino a farlo divenire il secondo pilastro della PAC. Ciò ha comportato l’esigenza di rendere maggiormente coerenti gli strumenti di poli-tica strutturale, attraverso la definizione di un unico quadro giuridico di riferimento nel quale sono riuniti tutti i regolamenti precedentemente in vigore. Il Regolamento (CE) 1257/99 sul sostegno allo sviluppo

3

numero 13gennaio/marzo - 2001

rurale, infatti, ha abrogato ben nove regolamenti, tra cui anche il Regolamento (CE) 950/97. Tuttavia, mentre gli interventi di miglioramento aziendale riguardanti tutti gli altri settori continuano a essere finanziati attraverso programmi strutturali attuati sulla base del nuovo regolamento quadro sullo svi-luppo rurale, le azioni di ristrutturazione e riconversio-ne dei vigriconversio-neti sono state inserite all’interno di una più organica riforma del settore vitivinicolo, quale misura finalizzata ad adeguare l’offerta alla doman-da del mercato. In questo senso, quindi, si può affer-mare che la riforma dell’OCM vino, più di altre rifor-me introdotte con Agenda 2000, ha saputo cogliere gli aspetti innovativi che caratterizzano il nuovo sce-nario delle politiche comunitarie relative alle diverse OCM, attribuendo un ruolo importante agli interventi strutturali, quali volano per lo sviluppo dell’intero set-tore.

In particolare, il regime di ristrutturazione e riconver-sione dei vigneti è previsto dal titolo II, capo III del Regolamento (CE) 1493/99 e può comprendere tre diverse tipologie di azioni (art. 11):

a) la riconversione varietale, anche mediante sovrainnesto;

b) la diversa collocazione o il reimpianto del vigneto; c) i miglioramenti delle tecniche di gestione dei

vigneti.

Il regime non si applica, invece, al rinnovo normale dei vigneti giunti al termine del loro ciclo di vita naturale.

Per usufruire del sostegno comunitario, le azioni devono essere inserite nell’ambito di un Piano di ristrutturazione e riconversione, del quale gli Stati membri sono responsabili. L’aiuto comunitario può assumere due forme (art. 13, Reg. 1493/1999): a) indennizzo per le perdite di reddito conseguenti

all’attuazione dell’intervento;

b) contributo ai costi di ristrutturazione e riconversio-ne.

L’indennizzo può essere corrisposto nella forma di autorizzazione alla coesistenza di viti vecchie e viti nuove per un periodo non superiore a tre anni o, nel caso di estirpazione immediata, di pagamento di un importo forfettario (indennità) per ettaro di vigneto oggetto di intervento.

La percentuale massima di aiuto comunitario per i costi connessi alla ristrutturazione e alla riconversione, invece, viene fissata dal regolamento in misura del 50% del costo totale ad ettaro; nel caso delle regioni Obiettivo 1, tale percentuale arriva fino al 75%. Le spese sostenute devono essere rendicontate analitica-mente, in percentuale dipendente dai livelli massimi di sostegno ad ettaro, nonché dalla modulazione del sostegno secondo criteri obiettivi. Lo Stato membro, viceversa, può scegliere se pagare il contributo in maniera forfettaria o analitica, nei limiti previsti dalle

norme comunitarie.

Gli investimenti aziendali per il settore vitivinicolo, quindi, godono di condizioni agevolative migliori rispetto a quelle previste per gli altri settori, secondo le regole fissate dal Regolamento (CE) 1257/99. Quest’ultimo regolamento, infatti, prevede l’applica-zione di una percentuale massima di contributo pub-blico (comunitario e nazionale) pari al 40% del costo complessivo dell’intervento, elevabile al 50% solo nel caso in cui l’investimento sia effettuato in una zona svantaggiata.

Per quanto riguarda il finanziamento degli interventi di ristrutturazione e riconversione dei vigneti, il rego-lamento sull’OCM vino prevede che, ogni anno, la Commissione assegni agli Stati membri una dotazio-ne finanziaria iniziale, a cui corrisponde un numero di ettari potenzialmente oggetto di intervento, deter-minato in ragione delle esigenze specifiche e della superficie viticola presente in ciascuno Stato mem-bro. Tale dotazione iniziale può essere successiva-mente rivista sulla base delle spese effettivasuccessiva-mente realizzate e delle previsioni di spesa rivedute, elabo-rate dallo Stato membro e trasmesse alla Commissione europea. Accanto alle disposizioni di carattere generale contenute nel Regolamento (CE) 1493/99, il Regolamento (CE) 1227/2000, di applica-zione del precedente, stabilisce regole più dettaglia-te riguardanti gli aspetti finanziari. In particolare, questo prevede che il versamento del sostegno sia erogato solo dopo la verifica dell’esecuzione di una specifica misura. Tuttavia, il Piano può prevedere il pagamento anticipato del premio a condizione che l’esecuzione della misura sia già iniziata e che il pro-duttore presenti una idonea garanzia fidejussoria nella misura del 120% del sostegno, impegnandosi a realizzare l’intervento entro due anni. Il regolamento di applicazione, inoltre, prevede un meccanismo di penalizzazione a carico dell’esercizio finanziario seguente, applicabile nel caso in cui le spese effetti-vamente sostenute da uno Stato membro in un dato esercizio siano inferiori al 75% dell’importo assegnato per quello stesso esercizio. In particolare, le spese riconosciute per l'esercizio successivo e la corrispon-dente superficie totale sono ridotte di un terzo della differenza tra tale limite e le spese effettive sostenute durante l'esercizio di cui trattasi (Reg. (CE) 1227/2000, art 17, punto 4).

Accanto agli aspetti finanziari, il Regolamento (CE) 1227/2000 elenca gli elementi che devono essere sta-biliti dagli Stati membri o, nell’ambito di questi, dalle Amministrazioni incaricate di redigere i Piani. Si trat-ta della dimensione minima di superficie vitrat-tatrat-ta che può essere oggetto di sostegno e che deve risultare dopo l’intervento, le misure elencate nei Piani, la scadenza per la realizzazione degli interventi, che non può superare i cinque anni, le misure da esegui-re nell’esercizio, la superficie inteesegui-ressata da ciascuna misura, le procedure di controllo delle misure, le

Attualità

norme che impediscono l’aumento del potenziale produttivo e i livelli massimi del sostegno concesso. Nel caso in cui l’Amministrazione nazionale o regio-nale responsabile della predisposizione del Piano decida di non redigere direttamente il documento, questa dovrà stabilire gli organismi o le persone autorizzate a presentare progetti di Piani, il contenuto dei progetti, la superficie minima degli interventi e le eventuali deroghe, nonché le procedure di presenta-zione e approvapresenta-zione dei Piani.

Infine, il Regolamento (CE) 1227/2000 precisa le infor-mazioni che devono essere trasmesse alla Commissione europea e la relativa tempistica. In particolare, pur precisando che l’esercizio finanziario si chiude il 15 ottobre di ciascun anno, il regolamen-to in questione fissa la data del 30 giugno quale ter-mine ultimo per l’invio alla Commissione europea del riepilogo delle spese realizzate fino a quella data, delle eventuali richieste di finanziamenti aggiuntivi a carico dell’esercizio in corso, nonché delle previsioni di spesa e dei relativi ettari per gli esercizi successivi. In applicazione dell’articolo 14, paragrafo 1 del Regolamento (CE) 1493/99, la decisione C(2000)2226 del 25 luglio 2000 ha assegnato agli Stati membri una dotazione finanziaria indicativa, finalizzata all’attuazione degli interventi di ristrutturazione e riconversione dei vigneti per la campagna 2000/2001, e fissato un determinato numero di ettari. All’Italia è stata assegnata una dotazione finanziaria pari a circa 194 miliardi di lire, che consente di inter-venire su 13.691 ettari di vigneti.

Per quanto riguarda le modalità di applicazione dell’OCM vino in Italia, sulla base delle disposizioni contenute nei regolamenti comunitari, il Ministero delle politiche agricole e forestali (MiPAF) ha predi-sposto, con decreto del 27 luglio 2000, le norme di attuazione. In particolare, l’articolo 7 di tale decreto detta le regole riguardanti l’attuazione del regime di aiuti per la ristrutturazione e la riconversione dei vigneti, precisando, in primo luogo, che le regioni e

le province autonome sono responsabili della predi-sposizione, dell’approvazione, della realizzazione e del controllo della corretta esecuzione dei Piani. Oltre alle forme di sostegno previste dal Regolamento (CE) 1493/99, il decreto precisa che nei Piani devono essere riportate le modalità volte a garantire che non si verifichi un aumento del poten-ziale viticolo e fissati i livelli di sostegno per ettaro in relazione alle tipologie di intervento da realizzare. Al fine di garantire il rispetto delle norme comunitarie, il paragrafo 4 dell’articolo 7 stabilisce che, prima del-l’invio dei Piani all’AGEA, gli stessi vengano sottopo-sti al vaglio del MiPAF, che effettua le verifiche di conformità entro venti giorni dal ricevimento, nel-l’ambito di una conferenza tra gli uffici generali com-petenti appositamente costituita. Occorre precisare, in proposito, che, conformemente al disposto dell’art. 16 del Regolamento (CE) 1493/99 e dell’art. 19 del Regolamento (CE) 1227/2000, i Piani di ristrutturazio-ne e riconversioristrutturazio-ne dei vigristrutturazio-neti, unitamente alle infor-mazioni riguardanti la situazione delle superfici vita-te, il totale dei diritti di impianti esistenti e le altre disposizioni nazionali e regionali emanate in relazio-ne all’impianto di vigrelazio-neti e ai premi per l’abbando-no, costituiscono parte dell’inventario del potenziale produttivo viticolo italiano previsto dalla nuova OCM vino. L’AGEA, oltre a essere l’organismo pagatore delle agevolazioni previste, è responsabile della compilazione dell’inventario, che sottopone all’ap-provazione comunitaria.

Nel dare seguito alle disposizioni ministeriali del DM 27 luglio 2000, con decreto del 30 novembre 2000 è stato costituito un Comitato incaricato di verificare la conformità dei Piani regionali alle norme comunita-rie, del quale fanno parte rappresentanti del Ministero, dell’AGEA e dell’INEA, supportati, ove necessario, da esperti e rappresentanti delle Regioni. Durante le prime riunioni del Comitato, è stato messo a punto uno schema contenente gli elementi per la verifica di conformità dei Piani, che ha fornito alle

#

numero 13 gennaio/marzo - 2001Attualità

4

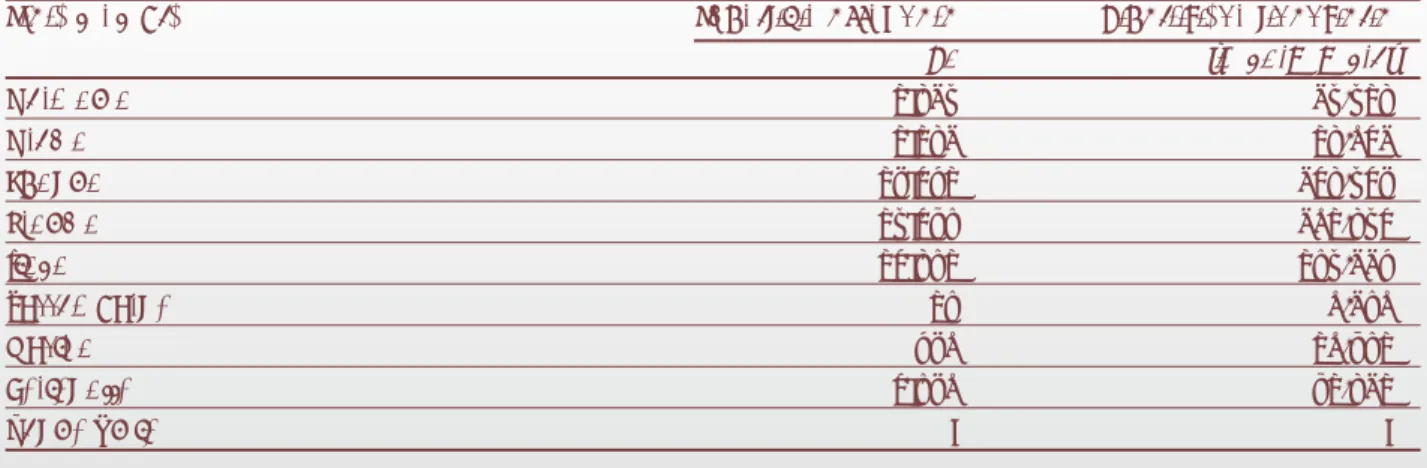

Tabella 1 -

Decisione C(2000)2226 del 25 luglio 2000. Dotazione finanziaria indicativa per

la campagna 2000/2001

Stato membro Superficie assegnata Ripartizione finanziaria ha (miliardi di lire) Germania 1.624 24,416 Grecia 1.162 16,032 Spagna 18.371 236,438 Francia 14.359 201,643 Italia 13.691 194,227 Lussemburgo 19 0,290 Austria 780 10,591 Portogallo 3.980 51,621 Regno Unito - -

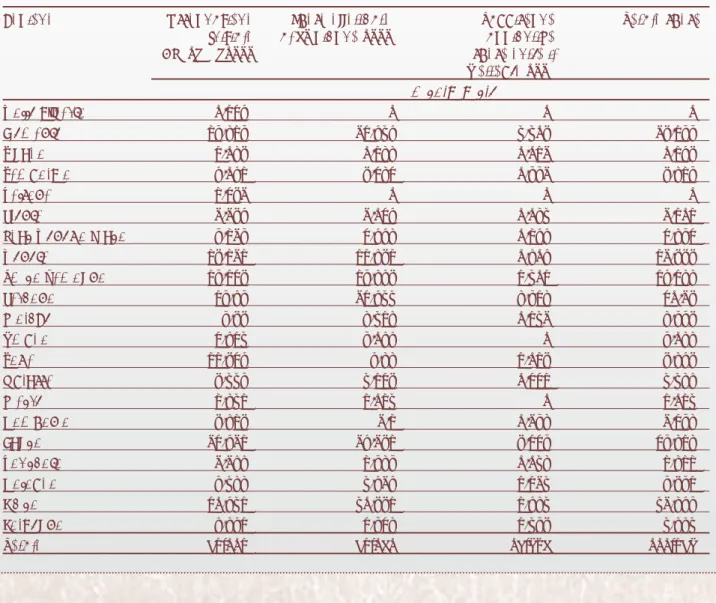

Tabella 2 - Ripartizione delle risorse comunitarie fra le diverse Regioni italiane e spesa

sostenuta nella campagna 2000/2001

Regione Assegnazione Spese effettuate Fabbisogno Totale speso Iniziale al 30 giugno 2000 aggiuntivo

DM 2/11/2000 speso entro il 15 ottobre 2001 miliardi di lire Valle d'Aosta 0,137 0 0 0 Piemonte 15,615 23,747 4,408 28,155 Liguria 1,068 0,166 0,012 0,178 Lombardia 7,071 8,363 0,552 8,915 Bolzano 1,382 0 0 0 Trento 2,287 2,037 0,064 2,101 Friuli Venezia Giulia 5,125 3,776 0,177 3,953 Veneto 18,121 11,981 0,907 12,888 Emilia Romagna 15,138 15,998 1,401 17,399 Toscana 15,75 23,744 6,536 30,28 Marche 5,88 6,416 0,142 6,558 Umbria 3,914 5,099 0 5,099 Lazio 11,837 7,66 1,018 8,678 Abruzzo 8,445 4,138 0,331 4,469 Molise 1,641 1,014 0 1,014 Campania 8,918 2,1 0,256 2,356 Puglia 23,721 27,281 8,335 35,616 Basilicata 2,299 1,565 0,046 1,611 Calabria 5,466 4,727 1,124 5,851 Sicilia 30,741 40,881 1,794 42,675 Sardegna 9,671 3,536 1,458 4,994 Totale 194,227 194,232 28,563 222,795

Regioni un’utile guida per la redazione dei documen-ti. Con riferimento al primo anno di applicazione dell’OCM vino, il Comitato ha analizzato e ritenuto conformi alle norme comunitarie ben 19 Piani pre-sentati da altrettante Regioni e dalla P.A. di Trento, che sono stati successivamente trasmessi all’AGEA, così come previsto dalle norme di attuazione nazio-nali. Solo la Regione Valle d’Aosta e la Provincia Autonoma di Bolzano hanno rinunciato, per il primo anno, ad usufruire dei benefici previsti per chi effet-tua interventi di miglioramento dei vigneti, riservan-dosi di presentare i Piani in un secondo momento. Nel rispetto delle competenze, l’AGEA ha sottoposto i 19 Piani ritenuti conformi e l’intero inventario del potenziale produttivo nazionale al Comitato gestione vini di Bruxelles, che li ha ratificati, legittimando l’Italia all’utilizzo dei 194 miliardi di lire di fondi comu-nitari assegnati per la campagna 2000-2001.

Parallelamente all’operato del Comitato, il MiPAF ha provveduto, con decreto del 2 novembre 2000, a ripartire fra le Regioni i fondi comunitari assegnati

per la campagna 2000-2001 e i relativi ettari, che hanno costituito la dotazione finanziaria dei Piani regionali. Tuttavia, nel corso dell’applicazione degli interventi previsti nei Piani, il costante monitoraggio della spesa ha permesso di evidenziare un differente stato di avanzamento delle procedure attivate dalle Regioni per l’utilizzo dei fondi. Per favorire l’utilizzazio-ne dei fondi entro la data del 30 giugno 2001, così come previsto dalle norme comunitarie, si è ritenuto necessario procedere a una modifica del decreto con il quale erano stati ripartiti i fondi, in modo da prevedere l’introduzione di un meccanismo di com-pensazione finanziaria fra le spese supplementari sostenute da alcune regioni e il sottoutilizzo dei fondi assegnati ad altre. In questo modo, si è cercato di evitare la perdita delle risorse comunitarie complessi-vamente assegnate all’Italia e di non incorrere, quin-di, nelle penalizzazioni finanziarie previste dal rego-lamento di applicazione dell’OCM. Tale provvedi-mento, emanato il 10 maggio scorso, si è rivelato la carta vincente per l’Italia, visto che al 30 giugno

#

numero 13gennaio/marzo - 2001

5

6

numero 13 gennaio/marzo - 2001Attualità

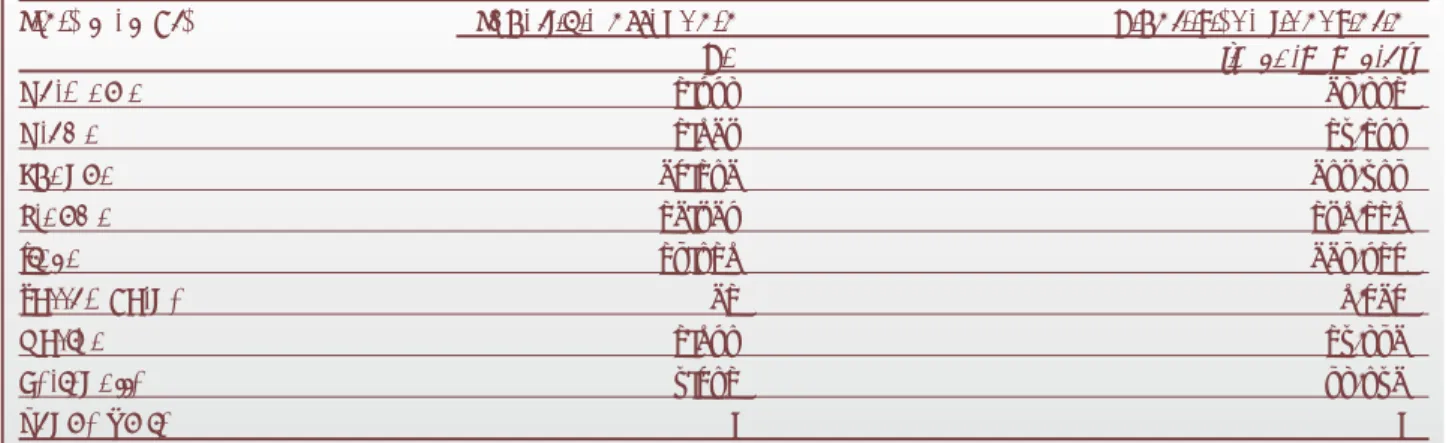

Tabella 3 -

Decisione C(2001)2577 del 21 agosto 2001. Dotazione finanziaria indicativa

per la campagna 2001/2002

Stato membro Superficie assegnata Ripartizione finanziaria

ha (miliardi di lire) Germania 1.776 26,691 Grecia 1.028 14,179 Spagna 23.192 298,495 Francia 12.827 180,110 Italia 15.910 225,713 Lussemburgo 21 0,323 Austria 1.079 14,652 Portogallo 4.391 56,942 Regno Unito - -

2001, data limite per la trasmissione a Bruxelles del-l’elenco delle spese sostenute, le risorse assegnate risultavano completamente utilizzate. Peraltro, entro la stessa data, l’AGEA ha comunicato alla UE un ulteriore fabbisogno di fondi da utilizzare entro la chiusura dell’esercizio finanziario sulla base di elen-chi di liquidazione regionali già trasmessi allo stesso organismo pagatore. In base alle disposizioni comu-nitarie, infatti, gli Stati membri che fanno richiesta di fondi aggiuntivi rispetto alla dotazione assegnata possono beneficiare, in misura proporzionale alle richieste presentate, delle somme che rimangono disponibili una volta detratti gli importi spesi e notifi-cati entro il 30 giugno.

Rispetto a un fabbisogno aggiuntivo di fondi comu-nitari formulato dall’Italia per circa 39 miliardi di lire, la Commissione europea, con decisione C(2001) 2475 del 6 agosto 2001, ha assegnato al nostro Paese ulteriori risorse per circa 28,5 miliardi di lire, che sono stati completamente utilizzate entro il 15 ottobre 2001, data di chiusura dell’esercizio

finanzia-rio FEOGA 2001. In totale, dunque, l’importo speso nel primo anno è stato pari a circa 223 miliardi di lire, che ha consentito di intervenire su 18.114 ettari di vigneti.

I brillanti risultati raggiunti nel primo anno di appli-cazione dei Piani, inoltre, hanno inciso positivamen-te sull’assegnazione finanziaria effettuata dalla Commissione europea all’Italia per il secondo anno di applicazione del regime di ristrutturazione e ricon-versione dei vigneti. Con decisione C(2001) 2577 del 21 agosto 2001, infatti, Bruxelles ha previsto una ripartizione finanziaria a favore del nostro Paese di circa 226 miliardi di lire, che dovranno essere utiliz-zati entro il 30 giugno 2002, per intervenire su un numero minimo di ettari pari a 15.910. Rispetto allo scorso anno, dunque, l’Italia può contare su un pac-chetto iniziale di circa 30 miliardi in più, che potran-no essere ulteriormente incrementati qualora si dimostri di aver speso tutto entro il prossimo 30 giu-gno.

Interreg IIIC: Una

cooperazione

interre-gionale per migliorare

l’efficacia delle

politi-che di sviluppo

regio-nale

di Paolo Zaggia - Responsabile dell’Unità di supporto alla Cabina di regia regionale per le politiche comunitarie, Regione Lombardia

Mentre a livello comunitario le politiche di sviluppo regionale potranno essere valutate in base al successo riportato dai singoli programmi attuati nell’ambito degli obiettivi previsti dai regola-menti sui Fondi strutturali, per le Regioni una loro corretta gestione rappresenta una vera e propria sfida. Non si tratta, infatti, solo di attuare uno o più programmi cofi-nanziati dall’UE, ma di renderli tra loro complementari e sinergici con l’azione regionale così da accrescerne l’impatto positivo sul territorio.

Le Regioni, rappresentando il livello amministrativo maggior-mente coinvolto nel processo di attuazione dei programmi comu-nitari, hanno questo compito e, nel rispetto delle finalità di

cia-scun programma, devono saperlo ricondurre a un disegno di pro-grammazione unitario .

L’Iniziativa Comunitaria Interreg IIIC si inserisce a questo livello. Essa valorizza lo sforzo compiuto dalle Regioni in questo inizio di fase programmatoria e invita le stesse a condividere alcune best practice che più di altre possono incrementare il livello di efficacia delle politiche di sviluppo regio-nale in Europa. Senza limitazioni territoriali, Interreg IIIC si propone così di promuovere la cooperazio-ne tra regioni attraverso lo scam-bio di esperienze e la creazione di reti. Per consentire ciò sono stati individuati quattro “Spazi di coo-perazione” (si veda il prospetto 1) con relativi Programmi, Autorità di gestione e di pagamento, Segretariati tecnici congiunti e Comitati di Sorveglianza. Le pro-poste di progetto sono presentate all’Autorità di gestione dello Spazio di cooperazione dove ha sede il partner proponente e coor-dinatore del progetto.

Le regioni italiane ricadono in due spazi di cooperazione, Europa meridionale ed Europa orientale, secondo quanto riportato nel pro-spetto 2.

Le proposte di progetto che per-metteranno l’attuazione

dell’Inizia-tiva Interreg IIIC si articolano in tre tipologie di operazioni e preci-samente in:

- operazioni quadro regionali; - singoli progetti di cooperazione; - reti.

Le Operazioni quadro regionali sono finalizzate alla messa in comune di esperienze sulla meto-dologia e sulle attività previste dal progetto tra un insieme di Regioni che consenta ai partner di costituire procedure di scambio e di apprendimento a lungo termi-ne. Sono preparate da un gruppo di Autorità o Enti regionali equiva-lenti, relativi a un insieme di regioni appartenenti ad almeno tre Paesi di cui al minimo due Stati membri. Una operazione quadro regionale contiene la descrizione di:

- una strategia di cooperazione interregionale per l'insieme delle regioni partecipanti; - obiettivi e risultati attesi;

- motivazioni della cooperazione; - la descrizione delle tipologie di

progetto sostenute;

- il numero di partner e altri par-tecipanti;

- la ripartizione delle risorse finan-ziarie tra i partner ;

- i tassi di partecipazione;

7

numero 13gennaio/marzo - 2001

Dall’Unione Europea

Prospetto 1 -

INTERREG IIIC. Spazi di cooperazione

Spazi di cooperazione Territori interessati

Europa meridionale Territori di Italia, Grecia, Portogallo, Spagna, Francia, Regno Unito (Gibilterra) Europa nord-occidentale Territori di francia, Belgio, Paesi Bassi, Lussemburgo, Germania, Regno Unito, Italia Europa nord-orientale Territori di Danimarca, Germania, Svezia, Finlandia

Europa orientale Territori di Austria, Germania, Italia, Grecia - -

Prospetto 2

– Regioni italiane per spazio di cooperazione

Spazi di cooperazione

Europa meridionale Europa orientale

Valle d’Aosta, Piemonte, Lombardia, Liguria,Toscana, Trentino-Alto Adige, Friuli-Venezia Giulia,Veneto, Umbria,Lazio, Campania,Basilicata, Calabria, Sicilia Emilia-Romagna, Marche, Abruzzo, Molise, Puglia Sardegna

- i criteri di valutazione ai fini del-l'approvazione interna del pro-getto.

Ai progetti finanziati nell'ambito di una operazione quadro regionale possono partecipare anche part-ner privati. In questo caso, l’auto-rità pubblica interessata deve dare le garanzie di una corretta gestione dei fondi pubblici. Su richiesta del partner principale, l’Autorità di pagamento può ero-gare le risorse finanziarie diretta-mente ai partner, che si assumo-no la responsabilità dei paga-menti ai partecipanti al progetto nella propria regione. Ciascun partner ha la responsabilità della gestione finanziaria, del paga-mento e del controllo nella pro-pria Regione. La partecipazione del Fondo Europeo di sviluppo regionale (FESR) a una operazione quadro regionale può variare tra i 500.000 euro e 5 milioni di euro. Per le operazioni quadro regionali è previsto l’utilizzo di circa il 50-80% della dotazione di ciascun programma Interreg IIIC (Europa meridionale, nord-occidentale, nord orientale, orientale).

I Singoli progetti di cooperazione interregionale riguardano lo scambio di esperienze sulla meto-dologia e le attività intraprese nel-l’ambito di questi e il successivo trasferimento dei risultati di un progetto relativo a un determina-to setdetermina-tore da una regione all’altra, con un evidente impatto positivo sulla regione ricevente. Sono coin-volti partner di almeno tre Paesi, di cui al minimo due Stati membri. Al partner principale non può essere destinato più del 40%, men-tre la partecipazione FESR totale potrà di norma variare tra i 200.000 euro e 1 Meuro. A titolo indicativo, viene destinato ai sin-goli progetti di cooperazione inter-regionale circa il 10-30% della dotazione di ciascun programma Interreg IIIC. A differenza delle operazioni quadro regionali, l’Autorità di pagamento effettua i pagamenti soltanto a favore del partner principale, che è respon-sabile della ripartizione finanziaria

tra gli altri partner del progetto. Le Reti sono funzionali a collegare più regioni dell'Unione europea e dei Paesi terzi sullo sviluppo e sulle modalità di attuazione dei progetti. Le spese ammissibili riguardano azioni quali: seminari, conferenze, siti web, banche dati, viaggi di studio e scambi di perso-nale, finalizzati allo scambio di esperienze e alla diffusione del know-how. A titolo indicativo viene destinato alle reti il 10-20% della dotazione di ciascun pro-gramma Interreg IIIC. Una rete è costituita da partner di almeno cinque Paesi, di cui almeno tre Stati membri. Il totale dei contri-buti, come per i singoli progetti, è versato al partner principale della rete, che è responsabile della gestione finanziaria relativa alla sua costituzione e al suo funziona-mento e rimborsa direttamente i partecipanti per le spese sostenu-te per le attività condotsostenu-te.

Per tutte e tre le tipologie di azione le tematiche affrontate riprendo-no:

a) best practice di partner coin-volti in attività finanziate nel-l’ambito degli obiettivi 1 e 2; b) la cooperazione fra autorità

pubbliche coinvolte nella ge-stione dei programmi Interreg; c) la cooperazione tra città o zone

urbane interessate da processi di sviluppo urbano (Urban); d) la cooperazione tra regioni

partecipanti a uno o più temi del Programma Azioni innova-trici;

e) altri temi inerenti a: la coopera-zione marittima e costiera, l’as-setto del territorio, la coopera-zione su temi insulari e ultrape-riferici, la ricerca di soluzioni a catastrofi, la bassa densità demografica, la situazione delle zone montane, ecc.. I partner delle tre tipologie di ope-razione devono essere autorità pubbliche o enti equivalenti auto-rizzati a gestire, dal punto di vista amministrativo e finanziario, fondi pubblici (ad esempio, autorità

regionali, comunali o agenzie di sviluppo regionale competenti per la gestione di fondi pubblici). La redazione dei programmi Interreg IIIC, con contenuto, per quanto possibile, analogo a quel-lo del DocUP (Documento Unico di Programmazione ), è prevista entro la fine del 2001. I program-mi vengono presentati alla Commissione dalle Autorità di gestione designate dagli Stati membri interessati.

Il cofinanziamento FESR varia a seconda delle zone a cui si riferi-sce (zone obiettivo 1 o 2) e, per il periodo 2000-2006, si attesta su 293 Meuro complessivi, pari al 6% del cofinanziamento europeo pre-visto per l’intera iniziativa Interreg III. Ogni Stato membro è tenuto a garantire il controllo finanziario dei progetti dei partner situati nel proprio paese. Alla quota FESR si aggiungerà una quota di cofinan-ziamento nazionale dello stesso importo. In Italia, tale quota, pari a 25,560 Meuro, sarà ripartita tra Stato e Regioni “e/o altri soggetti pubblici partecipanti al program-ma” (come da Delibera Cipe n. 67/2000 del 22 giugno 2000) nella misura del 70-30%. Per i Paesi terzi la partecipazione alla sezione C prevede l’utilizzo di risorse prove-nienti da programmi tipo Phare, Tacis, Meda, Cards, ecc..

La scarsità di risorse disponibili, la complessità della metodologia, il numero dei potenziali interlocutori (tra cui i Paesi dell’allargamento) inducono le Amministrazioni loca-li a una generale prudenza circa la propria partecipazione all’Ini-ziativa Interreg IIIC. D’altro canto, se già sussistono i requisiti per la partecipazione all’Iniziativa, e cioè la consapevolezza di avere esperienze esportabili di sviluppo locale relative alle tematiche sopra esposte, i programmi Interreg IIIC si dimostrano, soprat-tutto per le Amministrazioni regio-nali, come un’occasione da non perdere per cominciare a diffon-dere propri modelli di sviluppo regionale o best practice relativi a determinati settori. In questo

8

numero 13 gennaio/marzo - 2001

modo, Interreg IIIC può diventare un’importante cartina tornasole del ruolo che, secondo il principio di sussidiarietà, le Autorità locali potranno avere nella definizione

di nuove politiche europee di svi-luppo regionale sempre più orien-tate a favorire lo sviluppo di un tessuto di reti sia tra le diverse realtà locali, che nell’ambito di

determinati settori, caratteristici del tessuto economico e sociale europeo.

9

numero 13gennaio/marzo - 2001

Dall’Unione Europea

Prospetto 3 -

Tematiche e modalità di partecipazione a Interreg IIIC

Tematiche Modalità di partecipazione

Operazioni quadro regionali Singoli progetti Reti

Approccio maggiormente strategico su un limitato numero di argomenti (“mini-programmi di cooperazione”) con il coinvolgimento di Regioni o equivalenti enti pubblici di tre Paesi di cui due Stati membri

50-80% a) Obiettivi 1 e 2 b) Interreg III A e B c) Sviluppo urbano d) Azioni innovatrici e) Altri temi

Peso finanziario relativo

Approccio progettuale per settori specifici tra autorità pubbliche di tre Paesi di cui due Stati membri per scambi di esperienze

10-30%

Scambi di esperienze e trasferi-mento di know-how tra auto-rità pubbliche di almeno cin-que Paesi di cui tre Stati mem-bri (costi relativi a seminari, siti

web, ecc.) 10-20%

Gli Organismi pagatori Regionali

a cura di Alberto Lugoboni e Claudia Moneta D.G. Agricoltura, Regione LombardiaGli ambiti in cui opera un organismo

pagatore

di Claudia Moneta - D.G. Agricoltura, Regione Lombardia

L’ambito di attività prevalente della Unione Europea storicamente si è sviluppato nel comparto agricolo. Il Fondo Europeo Agricolo di Orientamento e Garanzia (FEAOG ), infatti, rappresenta ancora oggi poco meno della metà del bilancio di tutta l’Unione Europea.

La sezione Garanzia del Fondo finanzia le spese rela-tive alle organizzazioni comuni di mercato, tutte le misure di sviluppo rurale nelle regioni non interessa-te dall’obiettivo 1, quelle diretinteressa-te alle zone svantag-giate e le ex misure di accompagnamento (misure agro-ambientali, aiuti per il prepensionamento e per gli interventi forestali). Inoltre, la stessa sezione finan-zia le sovvenzioni a favore di misure veterinarie e fitosanitarie specifiche, nonché misure connesse a campagne di informazione e ad attività di valutazio-ne relativa alla politica agricola comuvalutazio-ne (PAC). Con la costituzione di tale Fondo, la Comunità si è preoccupata di definire ed articolare un puntuale sistema di controlli sulla correttezza delle spese, con l’individuazione dei centri di responsabilità, dei pas-saggi procedurali e di termini precisi e standardizzati, approvando il Regolamento (CE) n. 1663/1995 della Commissione del 7 luglio 1995, che stabilisce moda-lità applicative del Regolamento del Consiglio per la procedura di liquidazione dei contributi FEAOG, sezione Garanzia.

Gli attori principali del sistema che, come traspare dalla lettura dei testi normativi, è tutto teso alla tute-la degli interessi comunitari, sono gli Stati membri, gli organismi pagatori da questi riconosciuti e la Commissione europea.

La Commissione, quale soggetto responsabile dell’e-secuzione del bilancio comunitario, è chiamata, in particolare, a:

1) adottare le linee direttrici per il riconoscimento degli organismi pagatori (cfr. Reg. (CE) 1663/1995); 2) verificare, sia sulla base delle risultanze di

certifi-cazioni rilasciate da soggetti a ciò abilitati, sia con ispezioni dirette di propri funzionari, le condizioni nelle quali sono avvenuti i pagamenti e i controlli; 3) decidere in ordine alla liquidazione dei conti della

sezione garanzia del Fondo.

Gli Stati membri sono i primi responsabili del

control-lo della regolarità della spesa e, al fine di separare nettamente le funzioni di vigilanza da quelle di ero-gazione della spesa, devono dotarsi di appositi servi-zi e organismi competenti per il pagamento delle spese, denominati “organismi pagatori”, stabilendo altresì le modalità per il loro riconoscimento .

Il riconoscimento, che avviene sulla base di criteri nazionali, a loro volta improntati sulle linee direttrici stabilite dalla Commissione, costituisce sia una prima forma di verifica e valutazione (ex ante) circa la pre-senza delle caratteristiche di indipendenza, traspa-renza e competenza tecnica, necessarie per lo svol-gimento delle funzioni di Organismo pagatore, sia il presupposto essenziale affinché la Commissione pro-ceda alla liquidazione delle spese da imputare al FEAOG (il fondo finanzia solo le spese effettuate dagli organismi pagatori riconosciuti dagli Stati membri). Ogni Stato membro è tenuto a presentare alla Commissione:

1) le informazioni relative alle autorità e ai servizi riconosciuti, a cui ha delegato il potere di effet-tuare i pagamenti;

2) in caso di riconoscimento di più organismi, le informazioni relative all’autorità o all’ente respons-abile della raccolta delle informazioni da trasmet-tere alla Commissione e dell’omogenea appli-cazione delle regole comunitarie (“organismo di coordinamento”);

3) gli atti istitutivi e fondamentali relativi agli organ-ismi pagatori, nonché i dati relativi alle procedure amministrative, contabili e di controllo interno uti-lizzate nell’effettuazione dei pagamenti in confor-mità alle norme comunitarie.

Gli organismi pagatori (OP) sono le autorità ricono-sciute dagli Stati membri che, per conto del FEAOG, effettuano “fisicamente” e sono responsabili dei pagamenti e decidono “chi deve essere pagato”. Gli organismi pagatori svolgono le seguenti attività: 1) autorizzano i pagamenti previo controllo di

ammissibilità delle domande e della loro confor-mità alle norme comunitarie;

2) effettuano correttamente i pagamenti e provve-dono alla registrazione contabile;

3) presentano gli atti di rendicontazione necessari nei tempi e nella forma previsti dalle norme comunitarie.

Struttura di un organismo pagatore

La struttura interna, le funzioni, l’attività, le modalità di azione degli organismi sono puntualmente deli-neate nel Reg. 1663/1995 e relativo allegato.

La struttura amministrativa è articolata in tre funzioni tra loro riconoscibili e indipendenti:

• autorizzazione dei pagamenti: obiettivo della fun-zione è fissare l’importo che deve essere pagato al

10

numero 13 gennaio/marzo - 2001

richiedente conformemente alla normativa comu-nitaria;

• esecuzione dei pagamenti: obiettivo della funzione è di impartire le istruzioni di pagamento agli istituti bancari dell’organismo;

• contabilizzazione dei pagamenti: consiste nella registrazione dei pagamenti nei libri contabili del-l’organismo, che, di norma, sono costituiti da un sistema informatizzato, e nella predisposizione di sintesi periodiche di spesa, comprese le dichiarazioni mensili e annuali destinate alla Commissione europea.

L’organismo pagatore deve inoltre disporre di: • un servizio di controllo interno (audit) che, in

auto-nomia rispetto alle altre strutture, riferisce diretta-mente alla direzione dell’organismo. Compito del servizio è la verifica dell’efficacia del sistema dei controlli tecnici e contabili e la loro conformità alla normativa comunitaria e nazionale;

• un servizio tecnico il cui obiettivo è quello di verifi-care gli elementi che giustificano i pagamenti. Tale servizio deve vigilare sulle strutture dei sog-getti convenzionati ed esercitare il potere sostituti-vo nei casi previsti in convenzione, effettuare veri-fiche e ispezioni, predisporre i manuali e i modelli procedimentali.

Come opera un organismo pagatore

L’Organismo Pagatore si attiva e opera sulla base di procedure scritte con il dettaglio dei compiti che ogni livello dell’organizzazione deve garantire. In partico-lare, le procedure devono prevedere l’uso di elenchi di controllo (check-list ) per le attività di autorizzazio-ne, le operazioni contabili e le prove dei controlli effettuati.

L’attività dell’Organismo Pagatore si articola, in sinte-si, in una serie di fasi di verifica e controllo de: • Le condizioni oggettive al fine di autorizzare il

pagamento del contributo;

• Gli elementi necessari per poter effettuare i paga-menti;

• Le entrate e uscite;

• Gli strumenti operativi, in via preventiva, al fine di verificarne l’idoneità rispetto agli obiettivi di ciascuna attività;

• Il processo teso a verificare “a posteriori” il manten-imento degli impegni e la coerenza con la nor-mativa comunitaria.

Tutte le fasi di attività devono essere supportate da un sistema informativo in grado di garantire una gestione efficiente, un raccordo delle funzioni effica-ce e un sistema di sicurezza in linea con le indicazio-ni comuindicazio-nitarie. Tale sistema informativo deve garan-tire il rispetto delle procedure, dei controlli e dei ter-mini temporali da parte di tutte le strutture

organizza-tive coinvolte nei processi amministrativi.

La regolamentazione comunitaria ha previsto che un organismo di certificazione, indipendente e tecnica-mente qualificato, compia indagini sulla contabilità degli organismi pagatori, sia durante l’esercizio finanziario che dopo il suo termine. Lo scopo della certificazione consiste nell’accertare che le strutture amministrative dell’organismo pagatore siano in grado di garantire che ogni fase dei pagamenti sia effettuata in conformità alle norme comunitarie e che tale conformità sia stata verificata prima dell’e-rogazione dei pagamenti stessi.

L’Organismo, in quanto responsabile dell’esecuzione delle tre principali funzioni relative alla spesa della sezione “garanzia” del FEAOG, deve garantire in pro-prio la funzione di esecuzione dei pagamenti con un servizio di tesoreria, nonché quella di contabilizzazio-ne; può invece scegliere di delegare in tutto o in parte la funzione di autorizzazione e/o il servizio tecni-co, rimanendo comunque responsabile delle funzioni delegate.

La delega può essere fatta a:

1) servizi che fanno parte dell’OP ma situati in sedi diverse rispetto ad esso. Per garantire la coerenza e l’uniformità nell’applicazione delle procedure, è necessario uno stretto controllo da parte dell’uffi-cio principale;

2) altri organismi che non sono soggetti all’autorità diretta dell’OP ( ad esempio, strutture che appartengono a enti locali, organizzazioni ed associazioni agricole, centri autorizzati di assisten-za agricola ecc.). Anche in questi casi, l’OP deve accertarsi che le funzioni siano svolte corret-tamente, come se fossero esercitate direttamente dalle sue strutture.

E’ compito dell’OP mettere in atto sistemi adeguati di controllo e di supervisione degli altri organismi o ser-vizi a cui sono conferite funzioni amministrative. L’organismo di certificazione è tenuto a riferire sulle operazioni anche di questi altri organismi nella rela-zione di certificarela-zione.

Gli organismi coinvolti devono offrire tutte quelle garanzie che ogni struttura deve possedere per poter essere riconosciuta come pagatore FEAOG (separa-zione delle funzioni; procedure scritte; uso di elenchi di controllo; controlli e sicurezza adeguati dei sistemi informatizzati; controlli amministrativi e materiali). I rapporti e i reciproci obblighi di OP e organismi ester-ni devono essere oggetto di specifica convenzione. Anche gli enti e gli organismi delegati, così come tutte le strutture dell’organismo pagatore, sono sotto-posti all’attività di verifica e controllo della struttura che si occupa di auditing. Tale attività si concretizza in una verifica “a posteriori” circa la coerenza delle procedure applicate con la normativa comunitaria.

11

numero 13gennaio/marzo - 2001

La funzione di autorizzazione dei

pagamenti

di Andrea Comacchio - Dirigente regionale, Regione Veneto - Unità di progetto per la costituzione dell'or-ganismo pagatore regionale

Secondo le previsioni dell'allegato al Regolamento (CE) n. 1663/95 della Commissione del 7 luglio 1995, la funzione di autorizzazione, che insieme al paga-mento e alla contabilizzazione costituisce una delle funzioni fondamentali dell'organismo pagatore, ha come obiettivo la determinazione dell'importo, che deve essere pagato al richiedente, in conformità alla normativa comunitaria.

L’attività di autorizzazione, per la molteplicità e la complessità delle procedure, nonché la numerosità degli interlocutori coinvolti, risulta certamente la più onerosa tra le funzioni svolte dall’organismo pagato-re, articolandosi, di norma, nelle seguenti fasi: a) presentazione delle domande: comprende le

attività relative alla predisposizione della modulis-tica e dei supporti informatici per la sua compi-lazione, alla materiale ricezione delle domande e alla loro protocollazione, all'informatizzazione dei fascicoli prodotti solo su supporto cartaceo; b) esecuzione dei controlli amministrativi: si tratta

dell'istruttoria amministrativa delle domande che comprende le attività di controllo della com-pletezza e regolarità della domanda e della doc-umentazione allegata, di verifica incrociata dei dati dichiarati dal richiedente con le informazioni presenti nelle banche dati disponibili (SIAN e P.A. in generale), di valutazione della congruità tecni-co-economica della documentazione e/o degli interventi, nonché gli eventuali sopralluoghi per l'accertamento della consistenza degli stati di fatto e l'estrazione, sulla base dell'analisi dei rischi, del campione di beneficiari da sottoporre al controllo oggettivo;

c) esecuzione dei controlli oggettivi: si tratta della verifica, in loco, delle condizioni, degli impegni e degli obblighi dei beneficiari, nelle percentuali previste dai regolamenti per ciascuna linea di intervento del FEOGA Garanzia. Il controllo in loco si concretizza sostanzialmente in una serie di rile-vazioni tecnico-agronomiche;

d) calcolo degli importi da liquidare: consiste nella determinazione dell'importo cui il richiedente ha diritto in forza dei parametri stabiliti dalle dispo-sizioni comunitarie relative alla linea d'intervento specifica. In tale attività è compresa anche la verifica della sussistenza di eventuali debiti del beneficiario verso il FEOGA per disporne l’even-tuale recupero, tramite conguaglio, in occasione della liquidazione;

e) gestione del contenzioso: si tratta sia del supporto alla gestione del contenzioso amministrativo e giurisdizionale propriamente detto (ricorsi), che della gestione delle situazioni anomale emergenti nelle diverse fasi di controllo o a seguito di comu-nicazioni dell'organismo pagatore al beneficiario (correzione anomalie, rettifiche, ecc.). Tale attività implica l'esame dell'atto propulsivo (ricorso, istan-za di riesame o rettifica, ecc.), il riesame delle condizioni (di fatto e di diritto) e l'assunzione della relativa decisione.

In relazione alla varietà, numerosità e complessità delle attività indicate, quanto meno opportuna, sotto il profilo organizzativo, appare pertanto la possibilità di delega totale o parziale - alle condizioni stabilite al punto 4 dell'allegato al Regolamento (CE) n. 1663/95 e precisate dalla linea direttrice per la revisione dei conti n. 9 del 16 ottobre 1998 - della funzione di auto-rizzazione a soggetti diversi.

Tale opzione permette di contenere i costi di esercizio complessivi della “struttura burocratico-amministrati-va” del settore primario (includendo in questa defini-zione l'amministradefini-zione statale, regionale e gli enti locali), mediante il conseguimento di economie di scala (e di scopo), realizzabili attraverso una specia-lizzazione spinta delle funzioni.

Nello schema operativo finale di un ipotetico organi-smo pagatore regionale (OPR) pertanto, si può ipotiz-zare l’affidamento della responsabilità dei diversi sub-procedimenti dell'autorizzazione, a soggetti distinti, secondo lo schema seguente:

- la verifica dei presupposti di ricevibilità delle domande (identificazione del richiedente, titolo di possesso delle superfici, animali, ecc.) e la relativa presentazione potrebbero essere affidate ai centri autorizzati di assistenza agricola, secondo quanto stabilito dall'articolo 3-bis del DLgs 165/1999, così come modificato dal DLgs n. 188/2000;

- l’esecuzione dei controlli amministrativi (che, come indicato sopra, richiede riscontri con diverse banche dati) potrebbe essere svolta direttamente dall’OPR (o dalla Regione) o affidata a un sistema informativo esterno (es. SIAN o sistema informativo regionale);

- l’esecuzione dei controlli oggettivi (cioè delle indagini eseguite direttamente presso le aziende allo scopo di accertare la rispondenza dei dati dichiarati ai fini del pagamento), secondo le metodologie tecniche previste dalla regolamen-tazione comunitaria di settore, può essere anch’es-sa affidata a fornitori esterni all’OPR (in questo caso uffici regionali o degli enti locali);

- il calcolo degli importi e la gestione del con-tenzioso, che di norma devono essere gestiti da personale della Pubblica Amministrazione, dovreb-bero essere riservati all’OPR o all’ente pubblico competente (Regione o Ente delegato).

12

numero 13 gennaio/marzo - 2001

Esecuzione e contabilizzazione dei

pagamenti

di Mario Bugiani - Agenzia per l’erogazione degli aiuti (AGREA)

L’Organismo pagatore adotta un sistema di gestione contabile-finanziaria che rileva esclusivamente i movimenti di cassa. Vengono cioè registrati gli incassi e i pagamenti riferiti agli interventi comunitari del FEOGA-Garanzia e gli annessi interventi di cofi-nanziamento nazionale.

L’esercizio finanziario ha una durata annuale con ini-zio il 16 ottobre e termine il 15 ottobre dell’anno suc-cessivo.

Per garantire la gestione della liquidità, la contabi-lità si avvale di conti partitari, in numero pari alle fonti di finanziamento che si movimentano in aumento o in diminuzione con l’erogazione degli aiuti e le entrate a questi collegabili.

Il capitolo è l’unità elementare di gestione del bilan-cio dell’OPR, che risulta comunque strettamente col-legato alla nomenclatura dei capitoli dell’Unione Europea. Per consentire ulteriori classificazioni nella gestione dell’OPR, a ogni capitolo dell’Unione Europea possono corrispondere più capitoli nel bilan-cio dell’OPR. Ciascun capitolo di tale bilanbilan-cio fa riferi-mento a un solo conto partitario.

L’elenco dei capitoli e le loro variazioni sono trasmes-si al Tesoriere, ai fini della rendicontazione delle riscossioni e dei pagamenti effettuati sui capitoli stes-si.

Nel corso di un esercizio finanziario, per assicurare la corretta imputazione delle entrate e delle spese erro-neamente contabilizzate e/o per esigenze di riallinea-mento dei conti comunitari, possono essere effettuati storni fra capitoli e tra conti partitari.

L’iter procedurale definito per l’erogazione degli aiuti si attiva con la presentazione della domanda, preve-de l’istruttoria preve-della stessa e si conclupreve-de con il paga-mento.

A ciascuna di queste macro-attività sovrintende un segmento dell’organizzazione dell’Organismo paga-tore.

In particolare, l’Unità Esecuzione dei Pagamenti rice-ve le richieste di pagamento dal Servizio Tecnico di Autorizzazione, le ordina secondo la scadenza dei pagamenti e secondo le date di emissione e, dopo aver effettuato i necessari controlli, emette il paga-mento inviandolo, anche in via telematica, al Tesoriere.

Nel corso dei controlli vengono evidenziate le situa-zioni di debito/credito che emergono dalla consulta-zione dell’archivio Debitori per effettuare eventuali

compensazioni sui pagamenti ai beneficiari.

Effettuati i controlli di cui sopra, l’Unità Esecuzione Pagamenti trasforma l’ordine di pagamento in paga-mento finale da trasmettere al Tesoriere.

Il pagamento può essere riferito a più capitoli di bilancio e ha in allegato una lista ordinata e rag-gruppata per beneficiario; ad esecuzione avvenuta, il Tesoriere ne comunica il risultato e l’Unità di Contabilizzazione provvede alla registrazione conta-bile delle operazioni.

Il controllo interno

di Silvia Lorenzini -AGREA

Il Regolamento n. 1663 del 7 luglio 1995, nel dettare le linee direttrici a cui gli organismi pagatori si devo-no conformare per ottenere il ricodevo-noscimento, stabili-sce espressamente che deve essere previsto, nella struttura organizzativa, un Servizio di Controllo Interno indipendente dagli altri servizi, che riferisca direttamente al vertice dell'organismo pagatore. Obiettivo di tale servizio è verificare che le procedure adottate dall'organismo pagatore siano adeguate a garantire la conformità con la normativa comunita-ria e assicurare che la contabilità sia accurata, com-pleta e tempestiva.

L'attività di auditing interno dovrebbe prevenire il verificarsi di irregolarità o frodi nell'utilizzo dei fondi comunitari al fine di evitare rettifiche finanziarie e sanzioni da parte della Commissione europea. Il servizio di controllo interno deve operare sulla base di una programmazione del lavoro che assicuri, in un periodo non superiore a cinque anni, la copertura di tutti i settori rilevanti dell'attività dell'organismo pagatore e, in particolare, di quelli incaricati dell'au-torizzazione al pagamento a titolo del FEOGA-Garanzia. Le verifiche potranno essere limitate a determinate misure o a campioni di transazioni, a condizione che i risultati di dette verifiche permetta-no comunque di trarre conclusioni globali sull'effica-cia dei sistemi di gestione e controllo utilizzati. La pianificazione dei controlli sarà annuale e deter-minata sulla base di un'analisi del rischio, che con-sentirà di concentrare il controllo sui settori dove questo é potenzialmente più elevato, garantendo, al contempo, un'adeguata copertura di quelli in cui il rischio è minore. Il programma annuale dei controlli, come anche le eventuali modifiche successive, necessiteranno dell'approvazione del vertice dell'or-ganismo pagatore.

Tutta l'attività del Servizio di Controllo Interno andrà espletata in conformità agli International Audit Standards (IAS), le norme di revisione internazionali statuite dalla International Federation of Accoun-tants (IFAC), la federazione internazionale di

pro-13

numero 13gennaio/marzo - 2001

fessionisti in materia contabile.

Particolare attenzione dovrà essere prestata alla sele-zione degli internal auditors sotto il profilo della loro competenza e del periodico aggiornamento della loro formazione. Nei casi in cui si rendessero necessa-rie capacità e competenze aggiuntive a quelle pre-senti nella Funzione, andrà valutata l'opportunità di utilizzare risorse esterne.

L'attività del Servizio di auditing interno andrà regi-strata in documenti di lavoro e sintetizzata in una relazione finale che riassumerà gli obiettivi e la por-tata dell'audit, i risultati, le conclusioni più importan-ti, nonché le raccomandazioni fondamentali che precisano i principali ambiti sui quali gli organismi controllati devono intervenire. La relazione deve for-nire ragguagli sulle carenze dei sistemi di gestione e controllo e sarà oggetto di comunicazione agli orga-nismi controllati in modo da consentire a questi ulti-mi di verificare le osservazioni formulate e di adotta-re adeguati coradotta-rettivi.

Verrà fissata una data limite per l'adozione e la comunicazione dei correttivi necessari.

L'auditing interno dovrà porre in essere una puntuale attività di follow-up finalizzata ad assicurarsi che adeguate azioni correttive siano state intraprese nei confronti dei rilievi riportati, che queste siano state tempestive ed efficaci e che stiano ottenendo i risul-tati desiderati.

Alla luce di quanto sopra esposto, ben si comprende il motivo per cui la Commissione europea attribuisce grande rilevanza all'attività del Servizio di Controllo Interno: il corretto e puntuale funzionamento dei sistemi di gestione e controllo interni all'organismo pagatore è certamente un elemento indispensabile per assicurare che l'utilizzo delle risorse comunitarie destinate al finanziamento della politica agricola comune e dei piani di sviluppo rurale delle regioni risponda a criteri di efficienza, efficacia e conformità alla normativa comunitaria.

MODELLI DI ATTUAZIONE REGIONALE

Attuazione dell’O.P.R. nella Regione

Emilia-Romagna

di Gianni Mantovani - AGREA

Il principio guida che ha orientato la Regione Emilia-Romagna verso l'istituzione dell'Organismo Pagatore regionale, in attuazione del Decreto legislativo 165/99, è costituito indubbiamente dalla semplifica-zione delle procedure e dalla ridusemplifica-zione dei tempi di pagamento degli aiuti comunitari alle imprese agri-cole, con l'obiettivo di estendere tali modalità di pagamento anche agli altri interventi regionali in agricoltura.

L'approccio utilizzato ha come finalità: la semplifica-zione dei flussi documentali e procedurali, l'integra-zione con gli Enti locali territoriali relativamente alle funzioni a questi attribuite con L.R. 15/97 (istruttoria e redazione di elenchi di domande ammesse al prov-vedimento per le quali si chiede il pagamento) e alle nuove forme di rapporto con le Organizzazioni pro-fessionali che ricevono le domande di aiuto; l'avvio di una gestione informatica che consenta la traccia-bilità e il controllo dell'iter della pratica in ogni momento; l'introduzione di sistemi per la gestione della firma elettronica.

Una analisi approfondita delle implicazioni procedu-rali, finanziarie e organizzative ha portato a ritenere adeguata, per lo svolgimento delle funzioni proprie di ”Organismo pagatore”, la forma istituzionale di Agenzia regionale (AGREA Emilia-Romagna). Costituita con legge regionale, l'Agenzia è dotata di personalità giuridica, di autonomia amministrativa, organizzativa, contabile e finanziaria; dispone, quin-di, di un proprio bilancio di funzionamento redatto in termini finanziari di competenza e cassa e soggetto all'approvazione della Giunta regionale. Tale bilan-cio è nettamente distinto, in termini sia di durata che di contenuti, da quello utilizzato per le funzioni di Organismo pagatore che è redatto in termini di sola cassa e si riferisce non all'anno solare, ma all'anno finanziario FEOGA, che va dal 16 ottobre di un anno al 15 ottobre dell'anno successivo.

L'Agenzia è articolata in distinte strutture che svolgo-no le proprie funzioni nel rispetto del principio di "separatezza" stabilito dalla normativa comunitaria: • il Servizio Tecnico e di Autorizzazione, che pone in

essere tutte le attività legate alla funzione di auto-rizzazione dei pagamenti che non sono state affi-date alle Province e alle Comunità montane, in particolare la concessione del nulla-osta finale all'autorizzazione dell'aiuto per le domande ammesse a contributo;

• l'Unità di esecuzione dei pagamenti, che effettua i controlli contabili e impartisce istruzioni all'istituto cassiere di pagare gli importi autorizzati al richie-dente;

• l'Unità di contabilizzazione, che cura le registra-zioni dei pagamenti sui libri contabili dell'Agenzia e la preparazione delle sintesi periodiche di spesa da trasmettere alla Commissione europea;

• il Servizio di Controllo Interno, indipendente da tutti gli altri servizi, che garantisce il funzionamen-to del sistema e controlla l'applicazione dei ma-nuali procedurali previsti all'interno dell'Agenzia, nonché la conformità delle procedure alla norma-tiva comunitaria.

L'AGREA utilizza personale regionale, ma può acqui-sirne anche dall'esterno mediante contratti di presta-zione d’opera professionale o contratti per la fornitura

14

numero 13 gennaio/marzo - 2001

di lavoro temporaneo.

Il modello attuato nella regione Emilia-Romagna e le scelte organizzative operate consentono di rispettare i requisiti amministrativi fissati dalla Commissione europea nel Regolamento n. 1663/95:

• responsabilità unica dell'Organismo pagatore, nel senso che può delegare compiti ma non responsa-bilità;

• separazione delle strutture a cui è affidato lo svol-gimento delle funzioni di autorizzazione, ese-cuzione e contabilizzazione dei pagamenti;

• ripartizione dei compiti tra i funzionari in modo che nessuno abbia contemporaneamente più incarichi di autorizzazione, pagamento o contabilizzazione; • autonomia di bilancio;

• presenza di un servizio di Controllo Interno dipen-dente solo dal Direttore dell'Agenzia che consenta di controllare ogni fase del processo.

Ai sensi dell'art. 3 del Regolamento (CEE) n. 1663/95, annualmente, entro il 31 gennaio dell'esercizio suc-cessivo, i conti dell'Agenzia sono certificati da un ser-vizio o da un organismo indipendente sotto il profilo funzionale dall'Agenzia stessa e dall'organismo di coordinamento. L'organo di certificazione effettua l'e-same attenendosi alle norme sulla revisione dei conti riconosciute a livello internazionale e attesta che i conti da presentare alla Commissione sono completi, esatti e veritieri.

L’Organismo Pagatore in Lombardia

di Claudia Moneta e Alberto Lugoboni – D.G. Agricoltura, Regione Lombardia

Attivare un organismo pagatore regionale consente di completare l’assetto organizzativo, già in parte ridisegnato con il decentramento amministrativo delle funzioni che la Regione esercita o può esercita-re nel comparto agricolo, agro-foesercita-restale e agro-ali-mentare, ma, soprattutto, si traduce in un segnale forte di sussidiarietà e di politica attiva sul territorio. La costituzione di una struttura regionale ispirata ai criteri di efficacia, efficienza ed economicità è in linea con le sempre maggiori esigenze di semplifica-zione e di efficienza dell’asemplifica-zione amministrativa; con-sente di presidiare in tempo reale il sistema produtti-vo agricolo con le sue indubbie qualità, ma anche i suoi bisogni e, inoltre, è funzionale alla riduzione dei tempi nelle erogazioni.

Si tratta di una scelta “al passo” con gli altri paesi europei e di un’opportunità strategica per garantire, se non addirittura aumentare, il livello di competiti-vità dell’impresa agricola lombarda sul mercato internazionale.

E’ partendo da tali convinzioni che il Documento

politico Programmatico della VII legislatura ha indi-viduato, tra gli obiettivi della Giunta regionale, la costituzione dell’organismo pagatore. Tale obiettivo è stato in primis recepito dal legislatore regionale con l’articolo 15 della legge 7 febbraio 2000, n.7 “Norme per gli interventi in agricoltura” e concretamente attuato dalla Giunta regionale con la recente delibe-razione n. 5291 del 2 luglio 2001.

Nel rispetto della regolamentazione comunitaria e nazionale e al fine di assicurare lo svolgimento delle funzioni di organismo pagatore regionale, attual-mente garantite dall’Organismo pagatore nazionale (AGEA), la Giunta regionale della Lombardia ha provveduto ad articolare una nuova realtà organiz-zativa, completamente interna agli apparati ammi-nistrativi regionali, che ha comportato la ridefinizione di apposite strutture presso le Direzioni Generali Agricoltura e Risorse Finanziarie e Bilancio.

L’organismo pagatore lombardo è costituito da strut-ture totalmente dedicate e da strutstrut-ture che, insieme alle attività proprie dell’organismo pagatore, assicu-rano altre attività, peraltro non confliggenti, della Regione.

Al vertice c’è il Direttore Generale della Direzione Generale Agricoltura, che, per il coordinamento organizzativo dell’organismo pagatore, si avvale di un apposito team, composto dai dirigenti responsabi-li degresponsabi-li uffici interessati.

Dal Direttore dipendono sia funzionalmente sia gerar-chicamente le strutture dell’OP della relativa direzio-ne gedirezio-nerale e, funzionalmente, le strutture della Direzione Generale Risorse finanziarie e Bilancio. Le strutture organizzative dell’OP provvedono, in manie-ra autonoma e sepamanie-rata tmanie-ra loro, alle funzioni di autorizzazione, esecuzione e contabilizzazione dei pagamenti, auditing interno, esercitando i compiti attribuiti in via esclusiva disciplinati per legge. In ottemperanza al disposto sulla separazione delle funzioni indicata dal Reg. 1663/95, all’interno della D.G. Agricoltura si articolano: la struttura autorizza-zione dei pagamenti, che provvede agli atti di auto-rizzazione e al coordinamento delle attività e delle funzioni delegate agli enti e organismi convenziona-ti; la struttura servizio tecnico, che provvede alla pre-disposizione dei manuali, sovraintende alle attività di controllo tecnico e le esercita direttamente; infine, la struttura sistema informativo, che sviluppa e gestisce una banca dati interattiva.

Sempre all’interno della Direzione Generale Agricoltura, alle dirette dipendenze del direttore è collocata la struttura dedicata al servizio di verifica e controllo interno.

Il necessario raccordo tra le strutture è garantito, dal punto di vista operativo dal sistema informativo e, per gli aspetti organizzativi, dal vertice rappresenta-to dal Diretrappresenta-tore.

15

numero 13gennaio/marzo - 2001

Mediante la sottoscrizione di apposite convenzioni si provvede all’esternalizzazione di alcune fasi della funzione di autorizzazione; il convenzionamento avverrà sia con gli Enti pubblici (province, comunità montane), a seguito dei conferimenti attuati con la legge regionale 11/98 (attuativa del D.Lgs. 4 giugno 1997, n. 143), sia con le organizzazioni professionali e i Centri Autorizzati di assistenza agricola (CAA), nel rispetto della normativa di riferimento. Apposite con-venzioni determineranno in modo analitico l’oggetto del conferimento, le modalità, gli obblighi e i rappor-ti reciproci. L’organismo pagatore assicurerà il presi-dio delle attività delegate, al fine di poter far fronte al proprio ruolo di unico responsabile nei confronti dell’organismo di coordinamento (AGEA) e della Commissione europea. Provvederà, pertanto, con il servizio di auditing, al controllo di tutte le attività

delle strutture organizzative pubbliche o convenzio-nate e, con il servizio tecnico, al necessario supporto informativo e operativo.

Il modello interno qui prospettato consente un eco-nomia di spesa e di strutture in merito a quelle atti-vità che sono di supporto a qualsiasi articolazione operativa. Infatti, per tutte le esigenze relative alle strutture dell’organismo pagatore in materia di orga-nizzazione, amministrazione, gestione del personale, servizi di comunicazione, servizi legali ecc., le attività sono garantite dalle strutture dedicate che operano all’interno dell’apparato amministrativo della Giunta regionale.

Il funzionigramma dell’organismo pagatore lombar-do allo stato attuale è illustrato nello schema succes-sivo: