FACOLTÀ DI ECONOMIA

TESI PER IL CONSEGUIMENTO DELLA

LAUREA SPECIALISTICA IN CONSULENZA PROFESSIONALE ALLE AZIENDE

“RIMBORSO IVA AI SOGGETTI NON RESIDENTI”

RELATRICE IL CANDIDATO

Dott.ssa Boletto Giulia Scutellà Francesco

3

a papà, per la sua preziosa eredità

a mamma, per la sua fede e il suo amore

a mio fratello e alle mie sorelle, per la loro pazienza e generosità

5

Indice

PARTE PRIMA: OPERAZIONI INTERNE

1

IL DIRITTO ALLA DETRAZIONE E IL DIRITTO AL

RIMBORSO NEL SISTEMA IVA: DEFINIZIONE E RAPPORTO ... 9

1.1

L’essenzialità della detrazione per la neutralità del meccanismo

applicativo dell’Iva ... 9

1.2

Il diritto a disporre dell’eccedenza Iva detraibile nei limiti delle

previsioni normative ... 11

1.3

I rapporti fra il diritto alla detrazione e il diritto al rimborso ... 12

2

RIMBORSO IVA PER I SOGGETTI RESIDENTI ... 16

2.1

Premessa ... 16

2.2

Rimborso Iva annuale ... 16

2.3

Istanza di rimborso ... 20

2.4

Esecuzione del rimborso ... 22

2.5

Rimborsi Iva infrannuali ... 23

6

2.7

Cessione del credito Iva ... 26

2.8 Rimborsi Iva in via prioritaria ... 27

3

LE GARANZIE ... 30

3.1

Premessa ... 30

3.2

Forme di garanzie ... 30

3.3

Restituzione di rimborsi Iva senza rimborsi ... 32

3.4

Contribuenti virtuosi ... 34

4

LA COMPENSAZIONE ... 36

4.1

Premessa ... 36

4.2

Compensazioni Iva – nuove regole dal 2010 ... 37

4.3

Compensazionii crediti Iva di importo superiore a 10.000,00 € .. 40

4.4

Compensazionii crediti Iva di importo superiore a 15.000,00 € .. 43

4.5

Il visto di conformità ... 47

4.6

I controlli ... 48

4.7

La responsabilità del professionista ... 50

4.8

Regime sanzionatorio per l’indebità compensazione ... 54

4.9

Frodi Iva e indebita compensazione ... 55

7

PARTE SECONDA: OPERAZIONI CON L'ESTERO

5

PROFILI TRASNAZIONALI ... 60

5.1

Premessa ... 60

5.2

Identificazione Iva da parte dei non residenti ... 62

5.3 La nuova territorialità Iva. Una riforma a decorso lento e

progressivo ... 68

6

RIMBORSO AI SOGGETTI NON RESIDENTI ... 72

6.1

Premessa ... 72

6.2

Nuovo scenario normativo dal 2010 ... 74

6.3

Rimborso imposta assolta in altri Stati membri della comunità ... 75

6.4

Aspetti particolari: il pro-rata ... 78

6.5

I rimborsi ai soggetti non residenti ... 79

6.6

Rimborsi ai sogetti non comunitari ... 81

6.7

La stabile organizzazione dopo le direttive Iva ... 83

6.8

Rimborsi a soggetti stabiliti in altro stato membro ... 88

6.9

Fatture d’acquisto non registrate e diritto al rimborso ... 90

8

7

RAPPORTI TRA CASA MADRE E STABILE ORGANIZZAZIONE102

7.1

Premessa ... 102

7.2

Rilevanza dei rapporti intercorrenti tra casa madre e stabile

organizzazione ... 104

7.3

Questioni controverse ... 105

PARTE PRIMA

CAPITOLO 1

IL DIRITTO ALLA DETRAZIONE E IL DIRITTO AL

RIMBORSO NEL SISTEMA IVA: DEFINIZIONE E

RAPPORTO

1.1 L‟essenzialità della detrazione per la neutralità del

meccanismo applicativo dell‟iva

Il diritto alla detrazione è l‟elemento che qualifica l‟Iva quale imposta plurifase non cumulativa, conferendole il carattere della neutralità nelle fasi di produzione e di scambio anteriori al consumo. Il suo corretto esercizio (da parte di tutti coloro che sono inseriti nel circuito della produzione e distribuzione) è fondamentale perché l‟imposta riesca a raggiungere l‟obiettivo cui è ordinata, vale a dire incidere il consumo finale.

Il diritto alla detrazione nasce per il cessionario o committente nel momento in cui l‟imposta detraibile diviene esigibile, vale a dire quando viene effettuato l‟acquisto di un bene o realizzata la prestazione di un servizio: è questo il momento in cui, raggiungendo l‟operazione economica un buon grado di certezza in ordine alla sua esistenza e destinazione, si determina la necessità di “neutralizzare” l‟imposta assolta dal committente o dal cedente su quella operazione. L‟operatività della detrazione in un momento successivo altererebbe

10

questo equilibrio finalizzato, appunto, a rendere l‟imposta ininfluente sull‟attività degli operatori economici.

A tale scopo è ordinata la disciplina sul “quando” della detrazione: l‟immediatezza attiene anche alle condizioni di esercizio del diritto alla detrazione che rimangono cristallizzate al momento in cui l‟operazione è stata realizzata, anche se il diritto stesso potrà essere esercitato fino alla dichiarazione del secondo anno successivo a quello in cui (il diritto stesso) è sorto.

Il diritto alla detrazione è inoltre “integrale”: deve cioè attenere a tutte le imposte assolte dal contribuente nell‟esercizio della propria attività economica: le ipotesi di limitazione alla detrazione soggiacciono a rigorose regole comunitarie e sono tassative o legate ad eventi straordinari.1

Entrambe le condizioni (immediatezza e integralità) appaiono necessarie per il raggiungimento delle finalità dell‟imposta2: perché l‟Iva sia neutrale è necessario

che la detrazione sia immediata (e quindi l‟imposta rimanga il meno possibile a carico del soggetto Iva) e nello stesso tempo integrale, in quanto, se così non fosse, una parte dell‟imposta inciderebbe il soggetto Iva.

Il diritto alla detrazione è strumentale al calcolo dell‟imposta dovuta: l‟iva detraibile è infatti destinata ad essere scomputata dall‟iva pagata dal contribuente o a lui addebitata in via di rivalsa. Soltanto al termine di tale operazione e laddove emerga un risultato di segno positivo, quest‟ultimo costituirà l‟eccedenza detraibile che potrà, a determinate condizioni, essere oggetto di una pretesa di restituzione.

L‟eccedenza detraibile è quindi una grandezza (numericamente e logicamente) diversa dall‟iva detraibile e nasce in un momento successivo rispetto a quello di effettuazione delle operazioni, in sede appunto di determinazione dell‟imposta da versare all‟erario.

1 Le limitazioni del diritto alla detrazione, sono previste tassativamente dall‟art. 17 (n. 6 e 7) della VI

Direttiva.

2

Oltre alla immediatezza e all‟ integralità, anche la “globalità” (intesa come possibilità di dedurre l‟imposta relativa a tutta l‟attività compiuta dal soggetto passivo e non solo quella inerente a singole operazioni) viene riconosciuta quale caratteristica essenziale della detrazione. Cfr. L. Salvini, “La detrazione Iva nella VI Direttiva e nell‟ordinamento interno: principi generali, in “Rass. Trib.”, n. 1/1999 pag. 136.

11

1.2 Il diritto a disporre dell‟eccedenza Iva detraibile nei limiti

delle previsioni normative

L‟eccedenza detraibile, come evidenziato nel paragrafo precedente, è un importo numerico di segno positivo che emerge in sede di dichiarazione annuale, al termine del procedimento interno di determinazione dell‟Iva dovuta. Il paragrafo 18 della VI Direttiva ha lasciato liberi gli Stati di decidere in che modo disciplinare l‟utilizzo delle somme pari alle eccedenze detraibili prevedendo l‟alternatività fra due soluzioni: il rimborso o il riporto a nuovo per i periodi di imposta successivi.

Lo stato italiano, dopo un primo periodo in cui ha accolto entrambe le soluzioni, rimettendo al contribuente la scelta sull‟utilizzo (dell‟eccedenza) che preferisse, ha successivamente previsto come modalità generale di destinazione dell‟eccedenza detraibile quella del riporto a nuovo, ammettendo il rimborso solo in ipotesi residuali e strutturalmente anomale per il soggetto Iva. La scelta appare conforme alla disciplina comunitaria che ha riconosciuto agli Stati, in termini di totale alternatività, la facoltà di utilizzare il rimborso o il riporto a nuovo per il recupero dell‟eccedenza Iva: l‟importante infatti è, secondo la logica comunitaria, che sia predisposta una disciplina che consenta il recupero di queste somme3.

Nella maggior parte dei casi, quindi, l‟eccedenza Iva entrerà automaticamente nel procedimento di formazione dell‟imposta relativa all‟anno successivo e continuerà a non avere una rilevanza esterna rispetto al sistema di determinazione dell‟Iva entro cui è inserita.

A partire dal 1997, tuttavia, la strada in esame non è più obbligata, in quanto è stata prevista la possibilità di operare la compensazione orizzontale dell‟eccedenza di Iva detraibile con gli altri tributi. La scelta a favore della

3 L‟art. 18, paragrafo IV, della VI Direttiva ha riconosciuto infatti un‟ampia discrezionalità agli Stati

membri, ferma restando la facoltà di rifiutare il rimborso solo se l‟eccedenza è di dimensioni insignificanti.

12

compensazione orizzontale comporta la possibilità che l‟eccedenza detraibile fuoriesca dal sistema Iva, assumendo una rilevanza esterna, limitata alla compensazione con gli importi a debito relativa agli altri tributi dovuti dal contribuente.

Il rimborso dell‟eccedenza detraibile è invece ammesso in alcune ipotesi tassativamente individuate dall‟art. 30 del D.P.R. 633/1972: in questi casi (con l‟unica eccezione della fattispecie della cessazione dell‟attività d‟impresa) il soggetto Iva è chiamato a fare una scelta fra il riporto a nuovo e il rimborso. La scelta a favore del rimborso comporta la trasformazione dell‟eccedenza detraibile in credito da restituzione, il quale rileva esternamente rispetto al procedimento di determinazione dell‟Iva: in questo momento infatti il soggetto Iva acquista un diritto di credito nei confronti dell‟Erario pari all‟ammontare dell‟eccedenza detraibile.

1.3 I rapporti fra il diritto alla detrazione e il diritto al rimborso

Il contribuente-soggetto Iva può dunque godere, all‟interno del procedimento di determinazione dell‟imposta, di differenti posizioni giuridiche che hanno presupposti e funzioni diversi: il diritto alla detrazione, il diritto al riporto a nuovo dell‟eccedenza detraibile, il diritto alla compensazione orizzontale della eccedenza medesima, il diritto al rimborso, ove ne sussistano i requisiti.

Il diritto alla detrazione è sicuramente il più importante in quanto è il primo ad emergere ed è quello che pone le basi per la nascita delle successive posizioni giuridiche soggettive legate all‟eccedenza detraibile. Infatti, senza la nascita del diritto alla detrazione all‟interno del procedimento di determinazione del tributo e in mancanza del coretto esercizio di tale diritto, le successive posizioni

13

giuridiche non potrebbero sorgere: in questi termini si è asserito che la detrazione condiziona e pregiudica il rimborso nell‟Iva4.

Sulla possibilità di configurare il diritto alla detrazione quale credito da restituzione e quindi sui rapporti che intercorrono fra il diritto alla detrazione e quello al rimborso, sono state nel tempo prospettate varie ricostruzioni, influenzate, a mio avviso, anche dal differente ruolo (marginale in un primo momento, e determinante, in un secondo) che l‟impostazione comunitaria ha avuto nello studio dei profili teorici dell‟Iva. In un primo tempo, si sono affermate le teorie volte a valutare l‟istituto della detrazione in rapporto alla posizione giuridica del soggetto iva, prescindendo dai meccanismi di applicazione del tributo e dalle finalità del tributo stesso: la detrazione è stata in assoluto considerata in termini di credito d‟imposta5 ovvero di istituto satisfattorio del credito d‟imposta medesimo.

In un secondo tempo, invece, si è compreso che la detrazione (insieme alla rivalsa) fosse il perno della struttura dell‟Iva6

: la stessa è stata così qualificata quale diritto di credito strettamente funzionale alla determinazione dell‟imposta dovuta (e al perseguimento della neutralità) e autonomamente configurabile solo nei modi e nei termini previsti dalla legge.

E‟ quindi emersa in modo chiaro la differenza fra il diritto alla detrazione e il diritto al rimborso: la detrazione può dar luogo ad un diritto di credito solo dopo aver assolto (nei termini e nei modi stabiliti dalla legge) alla sua funzione all‟interno del procedimento di determinazione dell‟Iva.

Tale impostazione deve essere condivisa e conduce alla considerazione che, all‟interno del meccanismi Iva, il diritto al rimborso (derivante dalla nascita di un

4 Cfr. M. Basilavecchia, “Situazioni creditorie del contribuente e attuazione del tributo. Dalla detrazione

al rimborso nell‟imposta sul valore aggiunto”.

5

Per tempo il diritto alla detrazione è stato qualificato come un credito di imposta attribuito dalla legge per il pagamento dell‟Iva, ponendo anche in evidenza la funzione premiale di tale credito. Cfr. G.A. Micheli, “L‟Iva dalle direttive comunitarie al decreto delegato”, in “Riv. dir. fin.”,1973, pag. 433; F. Gallo, “Profili per una teoria dell‟imposta sul valore aggiunto”, Torino 1974, pag. 101.

6 Quanto alla giustificazione del presupposto Iva (quale imposta sul consumo) anche in termini

costituzionali, L. Salvini, “Rivalsa, detrazione e capacità contributiva nell‟imposta sul valore aggiunto”, in “Riv. dir. trib.”, 1993, pag. 1299.

Per quel che concerne il passaggio dalle prime ricostruzioni dell‟Iva quale imposta sul consumo alle più recenti ed alla maturazione che tali ricostruzioni hanno avuto, A. Com‟elle, “Iva comunitaria e Iva nazionale”, ed. 2000 pag. 82.

14

credito da restituzione) e il diritto alla detrazione non sono istituti giuridici utilizzabili in modo alternativo. Il diritto alla detrazione, in primo luogo, non è un diritto vero e proprio in quanto il contribuente non né può disporre prima che sia stata effettuata la determinazione dell‟imposta ed, in quest‟ultimo momento, il diritto alla detrazione cessa di esistere perché sorgono altre posizioni giuridiche soggettive.

In secondo luogo, la detrazione ha una funzione necessaria in un‟imposta con le finalità dell‟Iva e, come tale, non è sostituibile da nessun altro istituto giuridico: il meccanismo applicativo dell‟Iva impone l‟immediata neutralizzazione dell‟imposta assolta a monte e un effetto del genere può essere raggiunto solo con la previsione del diritto alla detrazione immediato e integrale, nei termini prima indicati. Si comprende infatti come un effetto di questo tipo sarebbe inibito laddove si utilizzasse il rimborso dell‟imposta pagata (e non la detrazione): il soggetto Iva sarebbe obbligato ad un esborso economico e dovrebbe subire l‟onere dell‟imposta fino alla reintegrazione delle somme da parte dell‟ Erario. Diversamente, invece, l‟utilizzo della eccedenza detraibile non è ancorato a soluzioni incondizionate. Garantita la neutralità all‟interno di un periodo d‟imposta, ogni Stato può decidere in che modo favorire il recupero dell‟eccedenza stessa: se quindi stabilire che concorra alla determinazione dell‟imposta (attraverso una nuova detrazione) ovvero prevedere altri criteri satisfattori, quali l‟azione di rimborso o la compensazione orizzontale dei crediti tributari. Mentre in questa seconda fase il rimborso o la nuova detrazione divengono strumenti alternativi di recupero dell‟eccedenza, nel momento di determinazione dell‟imposta non vi è possibilità di stabilire una disciplina diversa da quella della detrazione d‟imposta immediata e integrale7.

Si può quindi giungere alla seguente conclusione relativa al procedimento di recupero dell‟Iva detraibile: non è possibile affidare ad un procedimento di

7 Cfr. M. Basilavecchia, “Situazioni creditorie del contribuente e detrazione del tributo. Dalla detrazione

al rimborso nell‟imposta sul valore aggiunto”, pag 105: “a ben vedere non sussiste la possibilità di equiparare il rimborso alla detrazione facendo del primo un meccanismo estintivo utilizzabile al posto della seconda”

15

rimborso il recupero dell‟iva detraibile perché tale ammontare può dar vita ad un diritto di credito solo dopo la fase di determinazione dell‟imposta.

A questa valutazione si potrebbe obiettare che sono previste ipotesi in cui l‟ammontare di Iva detraibile determina la nascita di un diritto al rimborso8

. Tuttavia: l‟eccezionalità di tali casi, la circostanza che il legislatore abbia dovuto prevedere norme “ad hoc” (che siano ammettono la possibilità che siano richieste a rimborso queste somme), la riferibilità a fattispecie in cui i contribuenti non hanno una attività Iva in senso europeo (e quindi un procedimento di determinazione del tributo in cui possa operare il principio di neutralità), sono tutti elementi che confermano l‟impostazione fin qui analizzata. In tali ipotesi, infatti, il legislatore poteva solo scegliere di restituire quanto pagato dagli operatori economici a titolo di Iva, se non voleva ottenere l‟effetto di gravare (con l‟imposta stessa) soggetti differenti dai consumatori. La circostanza, inoltre, che sia solo un caso specifico e connotato dall‟assenza di attività Iva a determinare il rimborso immediato dell‟Iva detraibile sembra essere un‟ulteriore conferma che, in via generale, il corretto esercizio del diritto alla detrazione precede la nascita di successive posizioni di credito, in quanto è presupposto e condizione del diritto al rimborso.

8 Si tratta appunto di quanto ammesso dall‟art. 38-ter del D.P.R. n. 633, in relazione al rimborso ai

soggetti (operatori economici) non residenti. Sono ipotesi di rimborsi riconosciuti a prescindere dall‟esercizio della detrazione e per quel che concerne l‟ammontare dell‟imposta assolta nel territorio dello Stato. I soggetti che possono chiedere tale rimborso non sono soggetti Iva nel territorio dello Stato, né sono soggetti che svolgono operazioni nell‟ambito dello Stato medesimo e che quindi sarebbero obbligati o alla procedura di identificazione o alla nomina di un rappresentante fiscale.

16

CAPITOLO 2

RIMBORSO IVA PER I SOGGETTI RESIDENTI

2.1 Premessa

La normativa IVA consente ai soggetti passivi di richiedere il rimborso dell‟eccedenza detraibile d‟imposta, al ricorrere delle condizioni previste dall‟art. 30 del DPR 633/72:

risultante dalla dichiarazione IVA (art. 38-bis co.1);

ovvero, relativa a ciascuno dei primi tre trimestri solari; il credito del quarto trimestre può essere chiesto a rimborso solo in sede di dichiarazione annuale (art. 38-bis co.2).

Le limitazioni riguardanti la compensazione “orizzontale” dei crediti IVA, introdotte dall‟art. 10 del DL 78/2009 (conv. L. 102/2009), non si applicano in caso di richieste del rimborso (annuale e infrannuale).

2.2 Rimborso Iva annuale

Il rimborso del credito IVA risultante della dichiarazione annuale può essere chiesto a rimborso, in tutto o in parte, al ricorrere di determinate condizioni, presentando il modello VR presso gli sportelli del Concessionario della

17

riscossione dal 1 febbraio di ciascuno anno fino al termine di presentazione della dichiarazione IVA.9

2.2.1

Soggetti che possono chiedere il rimborso annuale

L‟eccedenza detraibile d‟imposta risultante dalla dichiarazione annuale può essere chiesta a rimborso:

in caso di cessazione dell‟attività (art. 30 co.2 del DPR 633/72)

ovvero, al ricorrere delle ipotesi previste dall‟art. 30 co.3 del DPR 633/72 ovvero, in presenza di eccedenze detraibili per 3 anni consecutivi (art. 30

co.4 del DPR 633/72)

ovvero, dai produttori agricoli che applicano il regime speciale IVA (di cui all‟art. 34 del DPR 633/72) sulle cessioni all‟esportazione e sulle cessioni infracomunitarie di prodotti agricoli

Cessazione dell’attività

Il contribuente che abbia rilevato un credito IVA nell‟anno precedente ha diritto a a richiederne il rimborso:

nel caso in cui abbia cessato l‟attività

a prescindere dall‟importo del credito vantato

Ove, oltre a non essere stato presentato il modello VR per la richiesta del rimborso dell‟IVA, sia decorso anche il termine biennale di decadenza previsto dall‟art. 21 del Dlgs. 546/92, il rimborso stesso potrebbe essere negato dall‟ufficio.

9 L‟obbligo di annotare nel registro degli acquisti (di cui all‟ art. 25 del DPR 633/72) l‟importo

18

Sul punto, tuttavia, secondo la Corte di Cassazione (sent. 8.4.2003 n. 5486), nel caso di specie, trova applicazione l‟ordinario termine di prescrizione decennale (di cui all‟art. 2946 c.c) e non, quindi il citato termine biennale.10

In caso di fallimento, l‟eccedenza detraibile risultante dalla dichiarazione presentata dal curatore fallimentare, entro il termine di 4 mesi dalla sua nomina (previsto dal co. 1 dell‟art. 74-bis del DPR 633), può essere chiesta a rimborso in base al co.2 dell‟art. 30.

La dichiarazione ex art. 74-bis, quindi, qualora evidenzi un‟eccedenza detraibile, oltre ad abilitare l‟Amministrazione finanziaria ad insinuarsi nel passivo fallimentare per il relativo credito, legittima, specularmene, la curatela fallimentare a richiedere la restituzione dell‟imposta versata in eccedenza dall‟imprenditore.

Fattispecie di cui all’art. 30 co. 3 del DPR 633/72

L‟ eccedenza detraibile risultante dalla dichiarazione IVA annuale può essere chiesta a rimborso, in tutto o in parte, purché il credito sia superiore a 2.582,28 euro, quando:

il contribuente esercita, esclusivamente o prevalentemente, attività che comportano l‟effettuazione di operazioni soggette ad IVA con aliquote inferiori rispetto a quelle relative agli acquisti e alle importazioni

il contribuente effettua operazioni non imponibili per un ammontare superiore al 25% dell‟ammontare complessivo di tutte le operazioni effettuate

l‟IVA chiesta a rimborso sia relativa all‟acquisto o all‟importazione di beni ammortizzabili, nonché di beni e servizi per studi e ricerche

10 A sostegno di questa tesi, i giudici di legittimità osservano che ai sensi dell‟art. 30 co.2 del DPR 633, il

rimborso IVA, nel caso di cessazione dell‟attività, rappresenta un‟ipotesi di prescrizione officioso, con conseguente applicabilità del termine prescrizionale. Infatti la richiamata norma stabilisce che il contribuente ha diritto al rimborso “comunque in caso di cessazione dell‟attività”.

19

il contribuente effettua prevalentemente operazioni non soggette ad IVA per mancanza del requisito della territorialità, ai sensi degli artt. da 7 a 7-septies del DPR 633.

l‟eccedenza richiesta a rimborso deriva da operazioni effettuate da soggetti non residenti che ( art.30 co. 3 lett. e):

- hanno nominato un rappresentante fiscale in Italia

- ovvero, che si sono ivi identificati direttamente (ai sensi dell‟art. 35-ter)

Eccedenze detraibili per 3 anni consecutivi

E‟ possibile chiedere il rimborso dell‟eccedenza detraibile, risultante dalla dichiarazione annuale, qualora, dalle dichiarazioni relative ai 2 anni precedenti, risultino eccedenze detraibili.

Condizione necessaria per richiedere il rimborso è quindi, la presenza di dichiarazione annuali relative a 3 anni consecutivi a crediti.

Il rimborso spetta per un ammontare non superiore al minore degli importi delle eccedenze a credito dei 3 anni considerati, relativamente alla parte che non sia già stata richiesta a rimborso, anche se d‟importo, anche se d‟importo inferiore a 2.582,28 euro.

Produttori agricoli

I produttori agricoli che applicano il regime speciale di cui all‟articolo 34 del DPR 633/72 non possono recuperare l‟Iva assolta sugli acquisti in modo analitico.

20

La caratteristica principale del regime speciale, infatti, consiste nel fatto che, per la determinazione del debito d‟imposta, ferma restando l‟applicazione delle aliquote ordinarie alle cessioni di prodotti effettuate, è prevista la forfetizzazione dell‟Iva assolta sugli acquisti in misura pari all‟importo risultante dall‟applicazione delle percentuali di compensazione all‟ammontare delle operazioni imponibili effettuate.

Ai produttori agricoli, considerati tali secondo le disposizioni contenute nell‟articolo 34 del DPR 633/72, che effettuano cessioni dei prodotti agricoli, non imponibili o intracomunitarie, compete la detrazione o il rimborso di un importo calcolato mediante l‟applicazione delle percentuali di compensazione che sarebbero applicabili per analoghe operazioni effettuate nel territorio dello Stato.

2.3

Istanza di rimborso

Il rimborso dell‟IVA a credito risultante dalla dichiarazione annuale deve essere richiesto attraverso la presentazione, in duplice copia, del modello VR:

al Concessionario della riscossione territorialmente competente

a partire dal 1 febbraio successivo a quello di riferimento della dichiarazione e fino al termine previsto per la presentazione della stessa, anche in forma unificata ( 30 settembre)

Con la sent. 2.7.2007 n. 211, la C.T. Prov. Milano ha sancito che, nell‟ipotesi in cui il contribuente indichi il credito IVA nella dichiarazione dei redditi, “lo stesso ha messo in condizione l‟Amministrazione finanziaria di conoscere tale credito e della sua esistenza”.

21

Altre pronunce hanno sul punto sostenuto che la richiesta di rimborso tramite il modello VR costituisce non un obbligo bensì una facoltà per il contribuente.11 In senso opposto si è espressa l‟Amministrazione finanziaria, la quale ha chiarito che la presentazione tardiva del modello VR (quindi, a maggior ragione, l‟omessa presentazione) comporta l‟inefficacia della richiesta di rimborso.

E‟ da notare anche che il D.L. 78/2009 ha apportato alcune modifiche all'art. 38-bis del dpr 633, sostituendo l'ottavo e il nono periodo del primo comma e prevedendo, in tale contesto, che l'Agenzia delle entrate definisca, con proprio provvedimento, ulteriori modalità e i termini per l'esecuzione dei rimborsi.

Nella relazione illustrativa del decreto, a questo proposito, è stato spiegato che: la richiesta di rimborso del credito Iva annuale deve essere effettuata

direttamente in sede di presentazione della relativa dichiarazione annuale, con il comma 3 sono soppressi l'ottavo e il nono periodo del primo comma

del citato articolo 38-bis che prevedono, invece, che il predetto rimborso sia richiesto mediante un'apposita dichiarazione (modello VR) da presentare al competente agente della riscossione.

Questo passaggio, coordinato con la modifica che il medesimo art. 10 ha apportato all'art. 3 del dpr n. 322/98, diretta a consentire ai creditori Iva di presentare la dichiarazione annuale in forma autonoma (e dunque dal 1° febbraio), lasciava presagire la soppressione del modello VR.

Niente di tutto questo si è verificato, infatti la richiesta di rimborso Iva risultante dalla dichiarazione annuale per il 2009 dovrà essere presentata utilizzando il modello VR come per gli scorsi anni.

Tale chiarimento è stato precisato con la circolare n. 1 dell'Agenzia delle Entrate, capitolo 3, del 15 gennaio 2010. La circolare ricorda che l'articolo 10, comma 1, lettera a) del Dl 78/2009 prevede che con provvedimento del direttore dell'Agenzia siano definiti ulteriori modalità e termini per l'esecuzione dei rimborsi previsti dall'articolo 38 bis del Dpr 63/72.

Siccome questo provvedimento non è ancora stato emanato:

11

22

per il 2009 si applicano ancora le disposizioni vigenti prima dell'emanazione di quel decreto legge

i rimborsi dell'Iva annuale 2009 continueranno a essere richiesti tramite il modello VR nei modi ordinari a partire dal 1° febbraio 2010.

2.4 Esecuzione del rimborso

I rimborsi sono eseguiti entro 90 giorni dalla data di presentazione del modello VR (art. 38-bis co.1 del DPR 633/72); a partire dal novantesimo giorno decorrono gli interessi di mora:

computati al tasso di interesse del 2% annuo

con esclusione del periodo intercorrente tra la data di richiesta dei documenti da parte dell‟ufficio e la data della loro consegna, purchè detto periodo sia superiore a 15 giorni

I rimborsi annuali, essendo eseguiti a favore di soggetti IVA, sono erogati dai Concessionari della riscossione utilizzando il “conto fiscale”, di cui all‟art. 78 co. 27-38 della L.413/91. A tale regola, fanno eccezione i rimborsi IVA di cui all‟art. 30 co. 2 del DPR 633/72, chiesti a seguito della cessazione dell‟attività, la cui erogazione avviene con ordinativo di pagamento diretto alla Banca d‟Italia o, per la Sicilia, alla Cassa regionale siciliana.

I rimborsi eseguiti in conto fiscale dal Concessionario territorialmente competente in base al domicilio fiscale del contribuente, soggiacciono al limite, previsto dalla Finanziaria 2001, di 516.456,90 euro per ciascun anno solare, comprensivo degli importi che sono stati o saranno compensati con il modello F24 nel corso dell‟anno di presentazione dell‟istanza di rimborso. L‟eccedenza è, invece, rimborsata dall‟ufficio locale dell‟Agenzia delle Entrate territorialmente competente.

23

2.5 Rimborsi Iva infrannuali

Particolari categorie di soggetti d‟imposta, per effetto delle disposizioni contenute nella normativa IVA sono costantemente a credito.

Per attenuare i disagi della persistente esposizione finanziaria è stata introdotta la norma che prevede la possibilità di richiedere il rimborso con cadenza infrannuale ( D.M. 23/07/ 1975 e modifiche contenute nel D.M. 15/02/ 1979).

I rimborsi IVA infrannuali sono disciplinati dall‟art. 38-bis co. 2 del DPR 633/72.

Il rimborso, anche parziale, si riferisce ai crediti IVA maturati in ciascuno dei primi 3 trimestri dell‟anno; il credito relativo al quarto trimestre può essere chiesto a rimborso solo in sede di dichiarazione annuale.

L‟importo rimborsabile (o compensabile) per i primi 3 trimestri dell‟anno è determinato facendo riferimento esclusivamente all‟eccedenza detraibile risultante dalla liquidazione relativa al trimestre di competenza, senza quindi computare l‟eventuale credito riportato dal periodo precedente

2.5.1 Soggetti che possono chiedere il rimborso infrannuale

Il credito IVA trimestrale, purchè d‟importo superiore a 2.582,28 euro, può essere chiesto a rimborso, in tutto o in parte, a condizione che:

l‟aliquota media sulle operazioni passive sia superiore a quella sulle operazioni attive, maggiorata del 10%

le operazioni non imponibili siano superiori al 25% del volume d‟affari l‟ammontare degli acquisti e delle importazioni di beni ammortizzabili sia

24

importazioni imponibili. Il rimborso trimestrale non spetta, invece, per l‟acquisto di beni/servizi per studi e ricerche

il soggetto passivo non residente sia identificato ai fini IVA in Italia direttamente o tramite rappresentante fiscale.

2.5.2 Presentazione del modello ed esecuzione del rimborso

Per effetto delle modifiche apportate dalla Finanziaria 2008 all‟art. 8 co. 2 e 3 del DPR 542/99, la richiesta di rimborso del credito IVA trimestrale, al pari della comunicazione del suo utilizzo in compensazione, deve essere effettuata esclusivamente per via telematica entro l‟ultimo giorno del mese successivo al trimestre di riferimento. La presentazione per via telematica può essere effettuata direttamente dal contribuente o tramite gli intermediari abilitati di cui all‟art. 3 co. 2-bis e 3 del DPR 322/98.

Il rimborso infrannuale deve essere eseguito entro il giorno 20 del secondo mese successivo a ciascuno dei primi 3 trimestri solari; in caso di tardiva esecuzione del rimborso, sulle somme rimborsate si applicano gli interessi:

nella misura del 2,75% annuo

con decorrenza dal giorno di scadenza del termine del loro pagamento.

2.6 Gli esportatori abituali

Quella degli esportatori abituali è una particolare categoria di soggetti disciplinata dal nostro ordinamento che riguarda tutti gli operatori economici che

25

effettuano operazioni con l‟estero12

: tali soggetti possono acquistare beni e servizi senza dover corrispondere l‟IVA ai propri fornitori nell‟ambito di un plafond13 che si sono costituiti. Lo prevede l‟articolo 8 del DPR 633, primo comma, lettera c): “le cessioni, anche tramite commissionari, di beni diversi dai fabbricati e dalle aree edificabili e le prestazioni di servizi rese a soggetti che avendo effettuato cessioni all‟esportazione od operazioni intracomunitarie, si avvalgono della facoltà di acquistare, anche tramite commissionari, o importare beni e servizi senza pagamento dell‟imposta”.

Lo status di esportatore abituale si acquisisce quando la percentuale derivante dal rapporto tra l‟ammontare dei corrispettivi delle cessioni all‟esportazione, delle operazioni assimilate, dei servizi internazionali e delle operazioni intracomunitarie, registrate nell‟anno solare precedente o nei dodici mesi precedenti e il relativo volume di affari, determinato a norma dell‟art. 20 del DPR n. 633/72, senza tener conto dei beni in transito o depositati in luoghi soggetti a vigilanza doganale, sia superiore al 10%. E‟ evidente che questa tipologia di imprese sono permanentemente in credito verso il Fisco. Per attenuare questo fenomeno (che può essere anche di grave pregiudizio per l‟operatore economico, costretto a versare al proprio fornitore somme di cui dovrà attendere il rimborso dal fisco), viene attribuito loro il diritto di acquistare od importare, nell‟anno o nei dodici mesi successivi, beni e servizi senza pagamento dell‟IVA nei limiti delle operazioni attive registrate nel periodo di riferimento. In questo modo possono alleggerire la loro posizione di strutturale credito d‟imposta, considerata anche la lentezza con la quale l‟Amministrazione finanziaria provvede all‟esecuzione dei rimborsi IVA.

12 Per cessioni all‟esportazione, si intendono essenzialmente le cessioni verso paesi extra UE (infatti nel

caso in cui i beni siano ceduti in paesi comunitari si dovrà parlare di cessioni intracomunitarie non imponibili ai sensi dell‟art. 41 del DL n. 331/93); l‟art. 8, 1° comma del DPR n. 633/72 stabilisce quali sono le operazioni che costituiscono cessioni all‟esportazione.

13

Plafond fisso, o annuale o solare: si forma sulla base dei corrispettivi relativi alle operazioni registrate ai fini IVA nell'anno solare precedente e può essere utilizzato, sempreché l'operatore sia un esportatore abituale, dal 1° gennaio dell'anno solare successivo.

Plafond mobile, o mensile: si forma sulla base dei corrispettivi relativi alle operazioni registrate ai fini IVA nei dodici mesi precedenti per il cui utilizzo è necessario che l'operatore abbia iniziato la sua attività di impresa da almeno 12 mesi. Va appurata ogni mese l'esistenza della qualifica dello status di esportatore

26

L‟esportatore deve previamente manifestare per iscritto al suo fornitore (o prestatore) l‟intento di avvalersi della facoltà di effettuare acquisti senza applicazione dell‟imposta mediante un atto formale (c.d. dichiarazione d‟intenti)14

.

2.7 Cessione del credito Iva

Secondo la circolare della Agenzia delle Entrate 6/2006, solo il credito emergente dalla dichiarazione annuale può essere ceduto.

L‟art. 5 co. 4-ter del DL 14.3.88 n. 70 dispone che “in caso di cessione del credito risultante dalla dichiarazione annuale deve intendersi che l‟ufficio possa ripetere anche al cessionario le somme rimborsate”.

Per “credito risultante dalla dichiarazione annuale”, la circolare stabilisce che deve infatti intendersi solo quello emergente dalla dichiarazione annuale IVA; di conseguenza il credito IVA trimestrale chiesto a rimborso non può essere ceduto. Tuttavia, secondo la norma di comportamento n. 164 dell‟Associazione Italiana dei Dottori Commercialisti, il credito IVA trimestrale, chiesto e rimborso ai sensi dell‟art.8 del DPR. 542/99 e confermato nella dichiarazione IVA annuale, può essere ceduto a terzi con le modalità previste dall‟art. 69 del R.D. 18 novembre 1923, n. 2440 15, che stabilisce:

le cessioni di crediti verso l‟amministrazione, nei casi in cui sono ammesse dalle leggi, devono essere obbligatoriamente notificate all‟amministrazione centrale ovvero all‟ente, ufficio o funzionario cui spetta ordinare il pagamento, e ciò in deroga alla regola sancita dall‟art.

14 L‟art. 7 del d.lgs. 18 dicembre 1997, n. 471, in tema di sanzioni per violazioni relative alle esportazioni,

punisce il fornitore che “effettua operazioni senza addebito d‟imposta, in mancanza della dichiarazione d‟intento”, ma “Qualora la dichiarazione sia stata rilasciata in mancanza dei presupposti richiesti dalla legge, dell‟omesso pagamento del tributo rispondono esclusivamente i cessionari, i committenti e gli importatori che hanno rilasciato la dichiarazione stessa.”

15

27

1264 c.c., per la quale la cessione ha effetto nei confronti del debitore ceduto solo quando questi l‟abbia accettata

le cessioni di crediti devono altresì risultare da atto pubblico o da scrittura privata autenticata da notaio.

A fondamento di tale conclusione, viene osservato come il concetto di “credito IVA risultante dalla dichiarazione annuale” non sia riferito soltanto alle somme chieste a rimborso in sede di dichiarazione annuale, ma anche agli importi richiesti a rimborso in sede trimestrale, secondo le disposizioni dell‟art. 38 del DPR 633, alla condizione che il credito, rimborsabile infrannualmente, trovi conferma nella dichiarazione annuale.

Inoltre, le norme fiscali che disciplinano la cessione dei crediti d‟imposta rimborsabili presuppongono la cedibilità in linea con l‟affermazione del principio generale per cui qualsiasi credito è, in linea di principio, cedibile.

2.8 Rimborsi Iva in via prioritaria

L‟art. 1, comma 308, lett. b), della legge n. 296 del dicembre 2006 ( Finanziaria 2007), integrando l‟art. 38-bis del D.P.R. n. 633, stabilisce che, “con decreti del Ministero dell‟Economia e delle Finanze sono individuate, anche progressivamente, in relazione all‟attività esercitata ed alle tipologie di operazioni effettuate, le categorie di contribuenti per i quali i rimborsi di cui al primo e al secondo comma sono eseguiti in via prioritaria entro tre mesi dalla richiesta”.

La previsione di rimborsi da eseguire in via prioritaria rispetto agli altri rimborsi relativi allo stesso periodo di riferimento non rappresenta una novità in assoluto nella legislazione IVA. Anteriormente alle modifiche apportate all‟art. 38-bis

28

dall‟art. 4, comma 1, lett.c), del D.L. 27 aprile 1990, n. 90, il rimborso annuale poteva, infatti, essere richiesto in via ordinaria o accelerata.

Il rimborso “ordinario” era eseguito entro tre mesi dalla scadenza del termine di due anni dalla data di presentazione della dichiarazione annuale, qualora, entro tale termine biennale, non fosse notificato un avviso di rettifica o di accertamento; nell‟ipotesi di notifica di un avviso di rettifica o di accertamento, il rimborso era eseguito, entro tre mesi dalla notificazione dell‟avviso stesso, per la parte riconosciuta dall‟ufficio, ed entro tre mesi dalla definizione dell‟accertamento, per la parte residua.

Il rimborso “accelerato” consentiva, invece, al contribuente di ottenere la restituzione dell‟imposta entro tre mesi dalla richiesta, a condizione che fosse presentata, prima dell‟esecuzione del rimborso, idonea garanzia per la durata di due anni dal rimborso stesso.

Tale procedura era applicabile alle sole richieste di rimborso effettuate nella dichiarazione relativa all‟anno cui il rimborso stesso si riferiva, non potendosi estendere alle richieste che, pur essendo presentate entro il termine stabilito per la presentazione della dichiarazione annuale, avessero per oggetto il credito IVA infrannuale.

2.8.1 Contribuenti ammessi al rimborso prioritario

Attualmente, le categorie di contribuenti che possono beneficiare dell‟erogazione in via prioritaria dei rimborsi IVA annuali e trimestrali sono le seguenti:

subappaltatori edili ( DM 22.03.2007)

soggetti passivi operanti nel settore del commercio dei rottami metallici (DM 25.5.2007)

29

Produttori di alluminio (DM 21.12.2007)

2.8.2 Condizioni per il rimborso prioritario

Per le suddette categorie di contribuenti, la “corsia preferenziale” presuppone che:

ricorrano le condizioni previste dall‟art. 2 co.1 del DM 22.3.2007, ossia che:

- l‟attività sia esercitata da almeno tre anni

- l‟eccedenza d‟imposta chiesta a rimborso sia almeno pari a 3.000,00 euro (per il rimborso trimestrale) o a 10.000,00 euro ( per il rimborso annuale)

- l‟eccedenze d‟imposta chiesta a rimborso sia almeno pari al 10% dell‟importo complessivo dell‟imposta assolta sugli acquisti e sulle importazioni effettuati nel periodo (trimestre o anno) cui si riferisce la richiesta.

sia rispettato il requisito dell‟aliquota media di cui all‟art. 30 co. 3 lett. a) del DPR 633.

30

Capitolo 3

GARANZIE

3.1 Premessa

Contestualmente alla presentazione del modello VR, occorre presentare una garanzia o fideiussione per garantire l‟Erario sul rimborso che si otterrà.

Nell‟ambito del D.P.R. n. 633, le garanzie sono collocate nell‟articolo 38-bis denominato “Esecuzione dei rimborsi”. Il nuovo modello di garanzia deve essere innanzitutto emesso da “impresa solvibile nei confronti dell‟Erario” e da un agente e/o un funzionario che sia stato formalmente incaricato dalla casa madre ad emettere polizze fideiussore. Inoltre, la firma dello stesso deve essere autenticata da un notaio.

La garanzia decorre dal giorno di esecuzione del rimborso e cessa al 31.12 del quarto anno successivo a quello cui si riferisce il rimborso. Questo per permettere agli uffici di escutere eventualmente la garanzia, qualora siano emessi atti che comportino il recupero totale o parziale dell‟imposta indebitamente rimborsata. Si fa presente che la garanzia inoltre, copre anche le sanzioni irrogabili in tal caso. Si sottolinea che condizione necessaria è che gli atti dell‟Amministrazione Finanziaria siano notificati nel periodo di copertura della stessa garanzia. La garanzia deve essere intestata al Direttore dell‟Ufficio delle Entrate (Cir. Min. 238/E dell‟11.8.97) o, ove non attivato, al Direttore Regionale delle Entrate della regione.

31

3.2 Forme di garanzie

Le forme di garanzie previste dalle leggi fiscali sono principalmente le seguenti: Polizza fideiussoria rilasciata da impresa di assicurazione

Fideiussione rilasciata da istituto di credito o da impresa commerciale che offra all‟Amministrazione finanziaria adeguate garanzie di solvibilità cauzione in titoli di Stato, o garantiti dallo Stato al valore di borsa

Garanzie prestate dai consorzi e cooperative di garanzia collettiva fidi (CONFIDI) di cui al decreto n.366 del 22 settembre 1999

Garanzia prestata dalla capogruppo mediante diretta assunzione dell‟obbligazione di integrale restituzione della somma da rimborsare. Con riferimento alle imprese commerciali, diverse da banche e assicurazioni, che possono rilasciare la garanzia, l'Agenzia con Circolare 05/04/2005, n. 66, ha chiarito che tale possibilità riguarda:

le società finanziarie iscritte nell'elenco generale di cui all'art. 106, D.Lgs. 385/1993;

gli intermediari finanziari iscritti nell'elenco speciale di cui all'art. 107, del medesimo decreto.

La stessa Circolare 05/04/2005, n. 66, ha stabilito che possono rilasciare la garanzia anche le imprese di intermediazione finanziaria comunitarie alla condizione di soddisfare almeno una delle seguenti condizioni:

stabile organizzazione in Italia; rappresentante fiscale in Italia;

Per quanto riguarda la fideiussione, nella materia fiscale sono stati predisposti appositi schemi-tipo ai quali i soggetti che prestano le garanzie devono attenersi per rendere più agevoli gli adempimenti degli uffici fiscali ed evitare possibili

32

contenziosi sulla validità delle clausole contenute nei documenti presentati all‟Amministrazione finanziaria garantita.

3.3 Restituzione di rimborsi Iva senza garanzia

a) Importi inferiori a Euro 5.164,57

L‟articolo 38 bis del DPR 633/72 prevede che siano restituiti rimborsi per importi inferiori a Euro 5.164,57 anche senza garanzia.

Il limite si applica con riferimento all‟intero periodo di imposta per cui nel caso di compresenza di rimborsi annuali, infrannuali e per le imposte dirette deve essere prestata garanzia nel caso di superamento del limite stesso (cfr. R.M. n. 165 del 3 novembre 2000).

Ciò per non gravare dell‟onere della fideiussione imprese che chiedono somme di non rilevante entità.

Se il contribuente vanta un credito superiore ad € 5.164,57 può, comunque, chiedere a rimborso un importo pari ad € 5.164,57 senza prestazione di alcuna garanzia e per la differenza può utilizzarlo in compensazione o riportarlo nelle successive liquidazioni e dichiarazioni.

b) Amministrazioni dello StatoAl di fuori dei casi sopra indicati il rimborso di

imposta sul valore aggiunto senza garanzia per qualsiasi importo si riscontra nei casi in cui l‟erogazione del credito è disposta nei confronti di Amministrazioni dello Stato, in considerazione del fondamentale principio secondo il quale lo Stato non deve garantire se stesso e sulla opportunità di evitare che gravi sul bilancio dello Stato un onere non necessario (ris. 570770 del 2 maggio 1989, ris.

33

600167 dell‟11 marzo 1991, ris. 446163 del 10 gennaio 1992, tutte del Ministero delle Finanze).

Per completezza di trattazione si precisa che l‟esonero della garanzia per le amministrazioni statali non è espressamente riportato nella normativa afferente l‟imposta sul valore aggiunto; tale fattispecie è mutuata dalle disposizioni contenute negli articoli 90 del DPR 43/73 e 19 della legge 15 dicembre 1971, n. 1161.

In modo specifico, all‟articolo 90, in materia di diritti doganali è previsto che l‟Amministrazione Finanziaria può concedere alle Amministrazioni dello Stato e degli Enti Pubblici ed alle ditte di notoria solvibilità l‟esonero dall‟obbligo di prestare cauzione a garanzia in titoli di Stato o garantiti dallo Stato ovvero fideiussione bancaria o polizza fideiussoria per i diritti doganali gravanti sulle merci proprie o di terzi che formano oggetto delle operazioni doganali da essi effettuate, in tutti i casi in cui tale obbligo è previsto. La concessione può essere revocata in qualsiasi momento , quando sorgono fondati dubbi sulla solvibilità dell‟ente o della ditta; in tal caso il contribuente deve, entro 5 giorni dalla notifica della revoca, prestare la prescritta garanzia relativamente alle operazioni in corso.

c) Contribuenti sottoposti a fallimento o liquidazione coatta amministrativa Con la modifica introdotta dall‟articolo 31, comma 1 lettera c, della legge n. 388/2000 è stato aggiunto un comma all‟articolo 74 bis del DPR 633/72 che prevede particolari disposizioni per le imprese sottoposte a procedure fallimentari o di liquidazione coatta amministrativa.

La novità legislativa prevede che i rimborsi spettanti ai suddetti soggetti d‟imposta siano erogabili senza presentazione di garanzia fino al limite di 258.228;40 euro e si applica sia per i rimborsi richiesti in data antecedente all‟apertura della procedura concorsuale e non ancora erogati, sia per quelli chiesti successivamente dal curatore fallimentare o dal commissario liquidatore.

34

Tale limite va riferito a tutti i rimborsi IVA erogati nel corso della procedura concorsuale e non ai singoli periodi d‟imposta così come precisato dalla risoluzione ministeriale n. 54 del 19/06/2002.

d) Fondi immobiliari chiusi e Importi non superiori al 10% dei versamenti

sul conto fiscale

Sono esclusi dalla prestazione delle garanzie i soggetti indicati nell‟articolo 8 del decreto legge 25 settembre 2001, n. 351, convertito in legge 23 novembre 2001, n. 410, recante disposizioni di privatizzazione e valorizzazione del patrimonio immobiliare pubblico e di sviluppo dei fondi comuni di investimento immobiliare.

Attualmente, però, non vi sono norme regolamentari per il particolare caso. Coloro che chiedono a rimborso, tramite conto fiscale, un importo non superiore al 10% del totale dei versamenti effettuati nei due anni precedenti, compresi quelli eseguiti tramite compensazione ed esclusi quelli conseguenti ad iscrizione a ruolo sono esonerati dall‟obbligo di presentazione della garanzia.

Dal limite del 10% si devono dedurre i rimborsi eventualmente già erogati nei due anni precedenti la data di richiesta.

3.4 Contribuenti virtuosi

Con il decreto legislativo n. 422 del 19 novembre 1998 è stato modificato l‟articolo 38 bis del DPR 633/72 con l‟aggiunta dei commi settimo e ottavo che consentono la restituzione del tributo ai cosiddetti contribuenti “virtuosi” senza che sia prestata la garanzia.

Si tratta di rimborsi annuali nascenti dall‟effettuazione abituale di operazioni attive soggette ad aliquote più basse rispetto a quelle applicate sugli acquisti e

35

sulle importazioni, dalla effettuazione di operazioni non imponibili e da operazioni non soggette all‟imposta ai sensi dell‟art. 7 del DPR 633/72.

Le condizioni sono fissate nel comma settimo e l‟ammontare del rimborso erogabile senza garanzia non può eccedere il cento per cento della media dei versamenti affluiti nel conto fiscale nel corso del biennio precedente, con ciò intendendo che i versamenti di tributi e contributi già effettuati costituiscono di per sé garanzia della solvibilità del contribuente.

Sono tali i soggetti che:

− effettuano cessioni di beni o prestazioni di servizi con aliquota media inferiore a quella degli acquisti;

− esercitano operazioni con l‟estero per un ammontare superiore al 25% del volume d‟affari;

− svolgono prevalentemente attività fuori del territorio nazionale.

Le imprese, al fine di godere dei benefici previsti, devono esercitare l‟attività da almeno cinque anni, e devono autocertificare al Concessionario della riscossione di possedere i seguenti requisiti:

− il patrimonio netto non è diminuito di oltre il 40% dall‟ultimo bilancio approvato;

− non sono stati venduti beni immobili per oltre il 40% rispetto a quelli riportati nell‟attivo dell‟ultimo bilancio approvato, escluso per le società immobiliari;

− l‟attività non è cessata o non si è ridotta a seguito di cessioni di rami di aziende;

− non sono state cedute azioni per oltre il 50% del capitale, escluse le società quotate;

− sono stati eseguiti tutti i versamenti dei contributi previdenziali ed assicurativi.

36

CAPITOLO 4

LA COMPENSAZIONE

4.1 Premessa

La compensazione dei crediti è stata introdotta, in via principale, dall‟art. 17 del D.Lgs. 9 luglio 1997, n. 241, prevedendo per la platea di contribuenti interessati la facoltà di eseguire i versamenti unitari delle imposte, dei contributi Inps e delle altre somme dovute all‟Erario, con la compensazione dei crediti vantati nei confronti dell‟Erario stesso e risultanti dalle dichiarazioni e dalle denunce, con il limite annuo di 516.456,90 euro previsto dall‟art. 25 del predetto decreto.

Merita segnalare che a tal proposito è intervenuto anche l‟art. 8 dello “Statuto dei diritti del contribuente”, il quale ha previsto l‟ulteriore estensione (da disciplinare con successivo regolamento) di tale forma di compensazione anche a tributi diversi da quelli attualmente previsti dal citato art. 17.

L‟avvio dell‟istituto ha avuto come precipuo scopo quello di semplificare e razionalizzare il sistema tributario, superando il divieto imposto dal Codice civile all‟art. 1246, comma 1, n. 3)16

, per il quale non risultano compensabili, in generale, i crediti dichiarati impignorabili, tra i quali vanno annoverati i crediti di natura tributaria.

Nell‟ambito delle disposizioni codicistiche sono contemplate essenzialmente tre tipi di compensazione, ex art 124317 e 125218 Codice civile: compensazione legale, giudiziaria e volontaria.

16

Art. 1246, comma 1 - n. 3), del Codice civile: «La compensazione si verifica qualunque sia il titolo dell‟uno o dell‟altro debito, eccettuati i casi: … 3) di credito dichiarato impignorabile;…»

17

Art. 1243 del Codice civile - Compensazione legale e giudiziale: «La compensazione si verifica solo tra due debiti che hanno per oggetto una somma di danaro o una quantità di cose fungibili dello stesso genere e che sono ugualmente liquidi ed esigibili. Se il debito opposto in compensazione non è liquido ma è di facile e pronta liquidazione, il giudice può dichiarare la compensazione per la parte del debito che riconosce esistente, e può anche sospendere la condanna per il credito liquido fino all‟accertamento del credito opposto in compensazione

37

In base alla diversa tipologia, la compensazione tra crediti e debiti di tributi e contributi si distingue in:

verticale: nel contesto di ogni singolo tributo (IRPEF, IRES, IRAP, ecc.) la compensazione verticale (detta anche interna), consente di recuperare crediti sorti in periodi d‟imposta precedenti e non chiesti a rimborso, con debiti della stessa imposta (es.: utilizzo del credito IRPEF a scomputo del versamento dell‟acconto IRPEF o del credito IVA a scomputo del medesimo tributo in sede di liquidazione periodica).

orizzontale: la compensazione orizzontale, introdotta dal predetto art. 17 del D.Lgs. n. 241/1997, consente, invece, al contribuente di compensare debiti e crediti nei confronti anche di diversi Enti impositori (Stato, Inps, Enti locali, ecc.). In linea di principio, la regola è che tutto ciò che è oggetto di versamento con il modello unificato F24 può essere oggetto di compensazione con crediti spettanti al contribuente, risultanti dalla dichiarazione o dalle denunce periodiche.

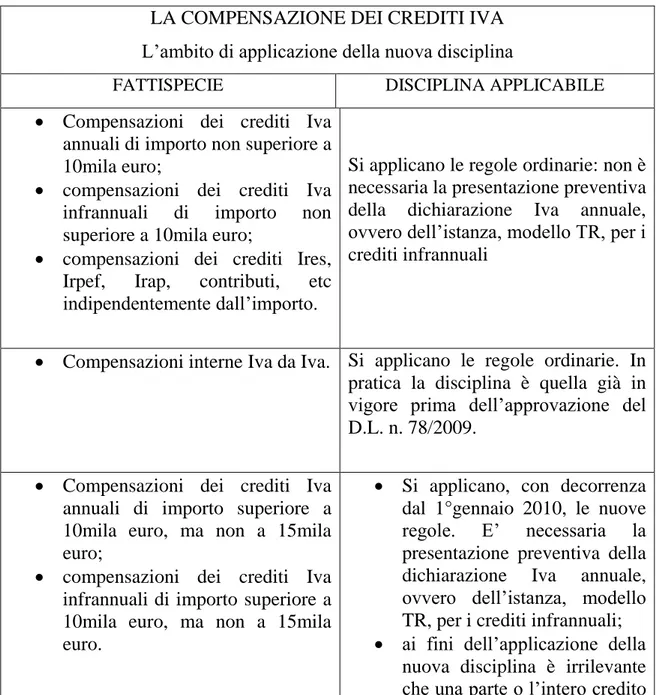

4.2 Compensazioni Iva – nuove regole dal 2010

Con l‟introduzione nell‟ordinamento tributario delle novità legislative in materia di compensazioni IVA, si completa il quadro normativo volto ad eliminare il rischio di indebite compensazioni, operate anche a seguito di comportamenti fraudolenti, che provocano ingenti danni a carico dell‟erario.

Infatti con la conversione operata dalla legge 3 agosto 2009, n. 102, è stato confermato un complesso di disposizioni contenuto nell‟art. 10 del D.L. 1 luglio 2009 ( decreto “anticrisi”), che incidono sulla possibilità, da parte dei soggetti passivi, di compensare i crediti IVA con altre imposte e contributi a debito.

18

Art. 1252 del Codice civile - Compensazione volontaria: «Per volontà delle parti può avere luogo compensazione anche se non ricorrono le condizioni previste dagli articoli precedenti. Le parti possono anche stabilire preventivamente le condizioni di tale compensazione».

38

Al riguardo, giova ricordare che la stretta attuata dal legislatore produce i suoi effetti con specifico riguardo alla sola imposta sul valore aggiunto, e non pure per le altre imposte (irpef, ires, irap) o contributi.

La nuova disciplina in materia di compensazione ha per oggetto i soli crediti IVA annuali e trimestrali utilizzati, nel modello F24, in compensazione “orizzontale” o “esterna”, cioè con altri debiti tributari o contributivi.

Rimangono, quindi, ferme le precedenti disposizioni in relazione alla compensazione dei crediti IVA con i versamenti dovuti a titolo di IVA periodica, in acconto o a saldo (c.d. compensazioni “interne” o “verticali”), anche se esposte nel modello F24.19

4.2.1 Decorrenza della nuova disciplina

La nuova disciplina in materia di compensazione dei crediti IVA si applica a decorrere dal 1 gennaio 2010. Essa, in particolare, riguarda i crediti esposti nelle dichiarazioni annuali e nelle istanze trimestrali presentate dall‟ 1/1/2010.

Le nuove disposizioni si applicano, quindi, a partire dai crediti IVA:

annuali relativi al 2009, che emergono dalla dichiarazione IVA presentata dal 2010;

trimestrali relativi al 2010, che emergono dai modelli TR presentati nel 2010.

L‟ Agenzia delle Entrate ha chiarito espressamente che il residuo credito IVA annuale del 2008, risultante dalla dichiarazione IVA presentata nel 2009, può continuare ad essere utilizzato in compensazione nel 2010 secondo la previgente

19 La circ. 1/E/2010 precisa che tale compensazione sarà, comunque, oggetto di controllo al fine di

verificare il corretto utilizzo dei crediti IVA disponibili emergenti dalla dichiarazione annuale e /o dall‟istanza trimestrale.

39

disciplina, anche se di importo superiore ai 10.000,00 euro, fino a quando non sarà presentata la dichiarazione annuale IVA per il 2009.

In tal caso, infatti, il credito dell‟anno precedente, non ancora utilizzato in compensazione, andrà a sommarsi al credito IVA maturato nel 2009

Anche i residui crediti IVA trimestrali che emergono dai modelli TR, presentati nel corso del 2009, possono continuare ad essere utilizzati in compensazioni nel 2010 secondo la previgente disciplina.

La precisazione fornita dal Fisco assume rilievo rendendo non conveniente l‟anticipata presentazione della dichiarazione Iva annuale per quei contribuenti con rilevanti posizioni di credito relative al periodo d‟imposta 2008. In questi casi i contribuenti avranno maggiore convenienza ad utilizzare liberamente i predetti crediti fino al momento della presentazione della dichiarazione Iva annuale che potrà avvenire entro la scadenza limite del 30 settembre 2010.

Vediamo un caso operativo.

Dal modello Iva 2009 (periodo di imposta 2008) risulta un credito Iva di € 80mila;

− le liquidazioni periodiche Iva del 2009 hanno evidenziato un debito di € 30.000 assorbito totalmente dal credito Iva del 2008;

− non si sono verificati altri utilizzi. Pertanto il credito Iva residuo del 2008 ammonta ad € 50.000;

− ci si domanda se l‟utilizzo del credito Iva di € 50mila in compensazione con altri tributi o contributi (compensazione c.d. orizzontale) sia vincolato al rispetto delle nuove regole.

Il contribuente può assumere due diversi comportamenti. Non presentare ancora la dichiarazione Iva annuale. In questo caso le compensazioni potranno essere effettuate indicando nel modello F24 che l‟utilizzo del credito Iva in

40

compensazione riguarda il 2008. L‟Agenzia delle Entrate ha chiarito che l‟operazione non è soggetta alle nuove regole in quanto il credito è maturato nel 2008.

In alternativa il contribuente può anticipare la presentazione della dichiarazione Iva annuale. In questo caso l‟eccedenza residua del 2008 (non ancora utilizzata nel 2009) di € 50mila confluisce nel 2009 e viene “rigenerata”. Pertanto per effetto della predetta operazione l‟eccedenza assume “maturazione” 2009. In pratica il credito proveniente dall‟anno precedente perde il riferimento con il periodo d‟imposta 2008 per trasformarsi in credito 2009. In questo caso troveranno applicazione le nuove limitazioni di cui al D.L. n. 78/2009.

4.3 Compensazioni dei crediti Iva di importo superiore a

10.000,00 euro

Prima delle modifiche, il credito IVA, come qualsiasi altro credito tributario, poteva essere compensato, a prescindere dall‟importo, a partire dal 1° gennaio dell‟anno successivo a quello per il quale doveva essere presentata la dichiarazione nella quale risultavano i crediti.

Per effetto delle nuove disposizioni, i crediti IVA di importo non superiori a 10.000,00 euro seguono le regole ordinarie: non è necessaria la presentazione preventiva della dichiarazione Iva annuale, ovvero dell‟istanza, modello TR, per i crediti infrannuali;

La compensazione dei crediti IVA di importo superiore a 10.000,00 euro, invece, può essere effettuata solo a partire dal giorno 16 del mese successivo a quello di presentazione della dichiarazione annuale o dell‟istanza trimestrale dalla quale emerge il credito.

41

In tal caso, è obbligatorio l‟utilizzo esclusivo, per la presentazione dei modelli F24, dei servizi telematici Fisconline ed Entratel messi a disposizione dall‟Agenzia delle Entrate, direttamente o tramite un intermediario abilitato.20

Vediamo meglio quanto appena descritto con l‟ausilio di alcuni esempi. Ipotizziamo il caso di un imprenditore, il sig. Rossi che per l‟anno 2008 presentava la seguente situazione:

IVA a credito: 30.000; IVA a debito: 7.000.

Supponiamo, per semplicità di calcoli, che non ci siano altri importi da considerare, in tale circostanza la liquidazione annuale dell‟imposta sarebbe a credito per 23.000 euro (30.000 7.000). Il sig. Rossi, avrebbe potuto utilizzare tale credito o parte di esso nel primo F24 che doveva presentare in banca a partire dal 1° gennaio del 2009.

Ipotizziamo gli stessi numeri dell‟esempio precedente e quindi, il caso del sig. Rossi che per l‟anno 2009 presenta la seguente situazione:

IVA a credito : 30.000; IVA a debito : 7.000 .

Supponiamo, per semplicità di calcoli, che non ci siano altri importi da considerare, in tale circostanza la liquidazione annuale dell‟imposta sarebbe a credito per 23.000 euro (30.000-7.000). Per effetto dell‟entrata in vigore delle nuove regole, l‟utilizzo del credito avverrà:

sino a 10.000 euro nel primo F24 da versare a partire dal 1° gennaio del 2010;

per i restanti 13.000 euro, nel primo F24 da versare a partire dal mese successivo alla presentazione della relativa dichiarazione IVA.

Lo scopo delle modifiche normative sopra richiamate, espressamente dichiarato dal legislatore, è quello di contrastare gli abusi dello strumento della compensazione orizzontale di crediti IVA che non risultano dalla dichiarazione

20 Resta pertanto escluso l‟utilizzo dei servizi di “home banking” e di “remote banking” messi a

42

annuale e dalle istanze trimestrali, ossia di crediti artatamente “creati” per essere utilizzati in compensazione nel solo modello F24.

Un limite pressoché analogo è stato previsto dal medesimo articolo 10 per le compensazioni dei crediti Iva infrannuali che emergono con riferimento a periodi inferiori all‟anno qualora si verifichino determinati presupposti. Pertanto l‟utilizzo di tali eccedenze è subordinato anch‟esso alla presentazione di un‟apposita istanza, cioè del modello TR. In base alla nuova disposizione la compensazione del credito Iva può essere effettuata a partire dal giorno 16 del mese successivo a quello previsto per la presentazione del modello TR. Invece, le disposizioni previgenti rendevano possibile l‟operazione già dal primo giorno successivo al trimestre solare di riferimento. Considerando il I° trimestre gennaio – marzo, secondo la precedente disciplina la compensazione del credito Iva infrannuale poteva essere effettuata dal 1° aprile, invece secondo le regole in vigore dal 1° gennaio 2010 la medesima operazione può essere effettuata con decorrenza 16 maggio.

Di conseguenza, i crediti IVA infrannuali, fino all‟ammontare di 10.000,00 euro, possono essere utilizzati in compensazione, nel modello F24, senza attendere il giorno 16 del mese successivo a quello di presentazione del modello TR dal quale emetgono. Una volta raggiunto il limite di 10.000,00 euro, possono essere utilizzati in compensazione, nel modello F24, solo dal giorno 16 del mese successivo a quello di presentazion del modello, utilizzando i modelli dell‟Agenzia delle Entrate.

Al riguardo, nel paragrafo 2.2 della circolare 1/E, le Entrate precisano che ai fini del calcolo del limite di 10mila euro, il credito Iva maturato nel 2009 va distinto dai crediti Iva maturati nei tre trimestri del 2010, anche se gli importi dei due tipi di credito potranno essere usati in compensazione del 2010.

Va però tenuto presente che per i crediti trimestrali, il rispetto del limite di 10mila euro deve essere verificato con riferimento alla somma degli importi maturati nei tre trimestri.