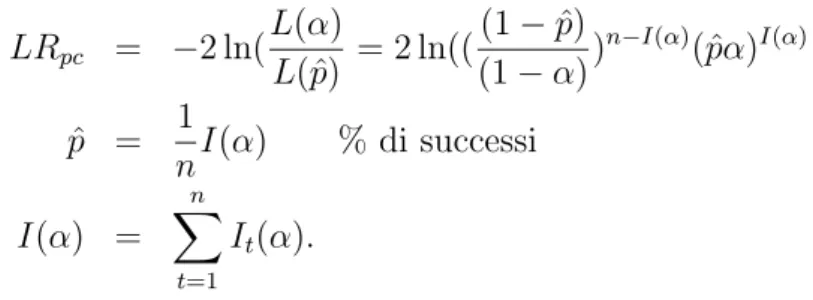

Modelli garch multivariati per la gestione del rischio di mercato

Testo completo

Figura

Documenti correlati

La diffusione delle prime applicazioni delle tecnologie informatiche alla gestione aziendale può essere datata a partire dagli anni 1960, anni in cui vennero sviluppate delle

* Chiedete alla persona di pronunciare una frase completa (esempio: oggi è una bella giornata) e non ce la farà;. * Chiedete alla persona di alzare le

This article tackles the prob- lem by introducing DREAM (Distributed Reg- istry by ExAMple): a publish / subscribe based solution to integrate existing, different registries, along

- la forte sottolineatura della insularità sembra indicare che una terra circondata dal mare 75 doveva apparire, per la sua stessa natura, come un mondo a parte, come un tutto, se non

Per la prevenzione, la gestione e la segnalazione degli eventi sentinella la struttura deve fare riferimento alle Raccomandazioni emanate dal Ministero della Salute e dai sistemi

• Fino agli inizi degli anni ‘80 gli studi econometrici per la stima di serie storiche si sono focalizzati alla misurazione di valori nominali, reali o medie

Vogliamo qualcosa che riesca a rappresentare uno dei comportamenti tipici delle serie finanziarie, ossia il clustering della volatilità, cioè il fatto per cui si alternano periodi

In questo lavoro di tesi, la volatility proxy è data dalla realized volatility mentre i modelli previ- sivi sono rappresentati dai modelli GARCH univariati, multivariati e da