Sommario

PREFAZIONE... 3

CAPITOLO PRIMO L’EFFETTO DELLA RICCHEZZA SUL CONSUMO 1.1 Introduzione ... 7

1.2 La funzione del Consumo ... 8

1.3 La teoria del "ciclo di vita": consumo, risparmio e ricchezza ...10

1.4 Il modello del "ciclo di vita" in un’economia non stazionaria ...13

1.5 L’"Effetto Ricchezza"...15

CAPITOLO SECONDO LA DIVERSIFICAZIONE DEL PORTAFOGLIO 2.1 Introduzione ...21

2.2 Le attività finanziarie...22

2.3 Le attività reali ...31

2.4 La combinazione efficiente ...34

CAPITOLO TERZO DOMANDA E OFFERTA DI IMMOBILI 3.1 Introduzione ...43

3.2 Le variabili che incidono sull’acquisto di un immobile ...44

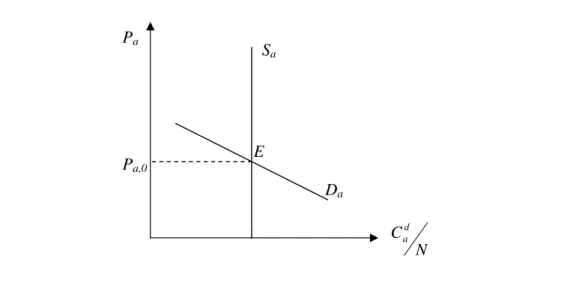

3.3 Domanda e offerta di immobili...51

3.4.2 Prezzo mediano di vendita delle nuove abitazioni ... 57

3.4.3 Indice dei prezzi di vendita ripetuta... 58

3.4.4 L’indice dei prezzi delle nuove abitazioni con caratteristiche costanti... 60

3.5 Misurazione dei prezzi degli immobili in Italia... 62

3.6 Reddito, Ricchezza e Consumi ... 65

CAPITOLO QUARTO L’EVOLUZIONE DEL PREZZO DEGLI IMMOBILI 4.1 Introduzione... 69

4.2 Il prezzo degli immobili negli Stati Uniti... 70

4.3 Il prezzo degli immobili in Europa ... 76

4.3.1 La domanda di abitazioni ... 78

4.3.2 L’offerta di abitazioni ... 82

4.3.3 Il mercato immobiliare italiano... 85

4.3.4 Il "caro-mutui" in Italia ... 92

4.4 Bolla speculativa o crescita dei prezzi fondamentali?... 98

CONSIDERAZIONI CONCLUSIVE... 109

BIBLIOGRAFIA... 129

PREFAZIONE

La crescita sostenuta dei prezzi immobiliari degli ultimi anni, in Italia e nelle principali economie industrializzate e soprattutto la sua recente rovinosa caduta negli Stati Uniti, ha riportato il mercato immobiliare e quello del credito ipotecario ad essere un argomento di grande interesse e di attualità.

La singolare durata e intensità della crescita del ciclo dei prezzi degli immobili e il suo disallineamento rispetto al ciclo economico, esigono un’indagine per comprendere le eventuali anomalie del mercato e le possibili ripercussioni sui fondamentali dell’economia.

In un contesto di sfiducia per lo scoppio di una bolla speculativa del settore immobiliare americano e per le conseguenze ad essa connesse, si pone la necessità di comprendere quanto l’aumento dei prezzi degli immobili in Europa e in Italia sia imputabile alla naturale risposta del mercato ad esigenze abitative reali e quanto, invece, sia imputabile ad un fenomeno speculativo.

Questa analisi non può prescindere da un esame sul ruolo delle aspettative e della volatilità del mercato finanziario e dal comprendere il peso della politica monetaria nel trasferire i suoi effetti sui prezzi finali delle case. E soprattutto per la sua incidenza sul mercato del credito ipotecario che ha poi provocato la crisi dei mutui subprime americani e la conseguente rovinosa caduta del prezzo degli immobili a dimostrazione di quanto giusto era parlare di bolla speculativa per il mercato immobiliare statunitense.

L’argomento riveste per noi un interesse ancora maggiore se si considera che la ricchezza delle famiglie italiane è definita per lo più in attività reali e, quindi, valutare la solidità dei valori immobiliari davanti ad un mutamento delle condizioni del mercato risulta essere di fondamentale importanza.

Inoltre negli ultimi anni l’indebitamento delle famiglie italiane è cresciuto considerevolmente, nonostante si mantenga sotto la media europea, per cui anche la crisi del settore del credito ipotecario ha rilevanza ai fini della determinazione

Non dimentichiamo che la globalizzazione ha portato all’allargamento dei confini economici e finanziari, per cui le vicende che riguardano i mercati finanziari oltreoceano possono impiegare pochissimo tempo a creare situazioni di spill-over sui mercati internazionali e ne è palese dimostrazione la crisi del sistema interbancario che si è di recente verificata.

Il lavoro procederà cercando, dapprima, di analizzare il ruolo che una variazione della ricchezza ha nel determinare un’espansione od una contrazione dei consumi. Per fare questo andremo a derivare, nel primo capitolo, la funzione del consumo elaborata da Modigliani nella “teoria del ciclo di vita” per poi verificare l’incidenza di una politica monetaria espansiva o restrittiva sui prezzi delle attività e quindi sulla ricchezza, che andrà a influenzare il livello dei consumi e del reddito.

Nel secondo capitolo approfondiremo il ruolo delle aspettative sul mercato finanziario, in termini di problema di scelta di portafoglio. Ovvero cercheremo di capire quali variabili inducono gli operatori a preferire un portafoglio diversificato soffermandosi anche a considerare la teoria della finanza elaborata da Markowitz.

Nel prosieguo della trattazione dedicheremo il terzo capitolo a determinare il prezzo degli immobili tramite l’osservazione delle variabili economiche, demografiche e culturali che possono incidere nella determinazione della domanda e dell’offerta di abitazioni. Seguirà un’analisi descrittiva dei principali indicatori che abbiamo a disposizione per monitorare il prezzo delle case negli Stati Uniti e in Italia.

Con il quarto capitolo prenderemo in esame la situazione internazionale del mercato immobiliare e del credito ipotecario degli ultimi anni cercando di capire se sussistono i presupposti per parlare di bolla speculativa del mercato immobiliare oppure se stiamo semplicemente attraversando la fase decrescente di un normale ciclo economico. Particolare rilievo verrà dato alla crisi dei mutui subprime verificatasi negli Stati Uniti d’America la scorsa estate e alle possibili

ripercussioni di tale crisi sul sistema economico europeo ed in particolare italiano.

Nel concludere cercheremo di capire, alla luce degli ultimi avvenimenti intervenuti nei mercati internazionali del credito ipotecario e del preponderante ruolo giocato dalla politica monetaria della Federal Reserve e della Banca Centrale Europea, quali potranno essere le prospettive future dell’economia americana e di quella italiana.

CAPITOLO PRIMO

L’EFFETTO DELLA RICCHEZZA SUL CONSUMO

1.1 Introduzione

Nel presente capitolo esamineremo alcuni importanti sviluppi della teoria del consumo, da Keynes a Friedman fino ad arrivare alla teoria del “ciclo di vita” elaborata da Modigliani.

Per comprendere l’importanza che riveste la funzione del consumo basta pensare che i consumi privati rappresentano la componente quantitativamente più importante del PIL e che da questi dipendono variabili economiche altrettanto importanti, quali il risparmio, il reddito e in generale il benessere presente e futuro di un Paese.

Grazie al lavoro di Modigliani introdurremo la ricchezza nella funzione del consumo come variabile che riveste un ruolo fondamentale attraverso l’azione che essa esercita su tutte le variabili della domanda aggregata. Le conseguenze di questa influenza vengono chiamate “effetto ricchezza” definito dagli economisti Case, Quigley e Shiller come “the causal effect of exogenous changes in wealth upon consuption behaviour” (2005).

Analizzando la teoria del “ciclo di vita” in un’economia stazionaria e in un’economia non stazionaria, arriveremo a concludere che esiste una relazione positiva tra propensione al risparmio e tasso di crescita dell’economia e quindi che differenti saggi di risparmio nazionali non sono attribuibili solo a diversi comportamenti individuali, ma all’economia nel suo complesso.

gran parte dai pensionati, cioè dalla popolazione che non è più attiva e che quindi ha una ricchezza proporzionale ai redditi passati (di entità inferiore a quelli correnti), per cui la ricchezza complessiva crescerà meno che proporzionalmente rispetto all’aumento del reddito.

1.2

La funzione del Consumo

La teoria della funzione del consumo è stata per lungo tempo strettamente legata alla sola dipendenza dei consumi dal reddito. Infatti Keynes, che per primo ha introdotto il concetto di funzione del consumo, sosteneva che gli individui vivessero “alla giornata”, ovvero non prendeva in considerazione la possibilità che un individuo potesse mettere via soldi per i periodi di crisi, né che si indebitasse in tali periodi. Considerava però una componente esogena, ovvero indipendente dal reddito, dovuta al fatto che anche con un reddito pari a zero un individuo doveva comunque consumare qualcosa ai fini della sopravvivenza. Per cui la funzione del consumo keynesiana può assumere la seguente forma: [1.1] C = C0 + cY con 0 < c < 1

dove C0 rappresenta la componente autonoma dei consumi, c la propensione

marginale al consumo e Y il reddito disponibile.

Il consumatore previdente e quello disposto ad indebitarsi sono stati presi in considerazione solamente successivamente, intorno agli anni ’50, da Modigliani e da Friedman che hanno inserito nella funzione del consumo una nuova componente, la ricchezza.

La “Teoria del Reddito Permanente” di Friedman si fonda sulla presunzione che l’individuo voglia mantenere uno stesso flusso di consumi in ogni periodo,

appunto un reddito permanente. Questo implica una programmazione dei consumi futuri in base alla previsione dei redditi disponibili in ogni periodo t. In formula possiamo scrivere:

[1.2] Ct = cYPt

dove YPt rappresenta il reddito permanente al tempo t.

L’ipotesi di Friedman, a differenza di Keynes, è che la propensione marginale al consumo (c) sia costante e che quindi lo sia anche il rapporto tra i consumi e il reddito permanente in ogni periodo t. Questo implica che le scelte di consumo avvengono considerando non solo il reddito corrente, ma un reddito medio di lungo periodo, ovvero il valore attuale del reddito atteso nel futuro, che altro non è che la ricchezza. In base a queste considerazioni Friedman giunge a definire il reddito permanente come la quantità di risorse che un individuo può consumare in un periodo e in tutti i periodi successivi lasciando il patrimonio invariato. E’ importante notare che per l’economista americano i consumatori correggono in ogni periodo il reddito atteso e lo fanno considerando l’errore compiuto nella previsione del periodo immediatamente precedente, utilizzando il concetto di “aspettative adattive”1. Pertanto il reddito permanente atteso al periodo t divergerà da quello del periodo precedente di una quantità che potrà essere positiva o negativa e corrispondente ad una percentuale della differenza fra il reddito corrente e quello previsto:

[1.3] YPt = YPt-1 + δ(Yt-1 – YPt-1) con 0 < δ < 1

1 Secondo la teoria delle aspettative adattive, formulata da Nerlove alla fine degli anni ’50, il

dove (Yt-1 – YPt-1) rappresenta l’errore rispetto alla previsione fatta nel periodo

precedente.

Sostituendo quest’ultima equazione nella [1.2] e considerando poi il consumo nel primo periodo (t-1) indipendente da eventuali errori di correzione, otteniamo una funzione del consumo che rappresenta nel modo migliore la teoria del reddito permanente di Friedman:

[1.4] Ct = cδYt-1 + c(1-δ) YPt-1

[1.5] Ct = cδYt-1 + (1-δ) Ct-1

La ricchezza non compare esplicitamente in questa funzione del consumo anche se, come già abbiamo detto, è insita nel concetto di reddito permanente. Sarà necessario esaminare la teoria del “ciclo di vita” elaborata da Modigliani per avere una visione più chiara della relazione esistente tra ricchezza e consumi.

1.3

La teoria del “ciclo di vita”: consumo, risparmio e ricchezza

Nella teoria del “ciclo di vita” Modigliani elabora una tesi fondata sull’idea che gli individui effettuano scelte intelligenti su quanto desiderano spendere ad ogni età, con il solo limite delle risorse disponibili nel corso della loro vita.

Attraverso l’accumulo e il decumulo delle attività, chi lavora può adattare i modelli di consumo alle esigenze personali che si presentano nei diversi momenti della vita di un individuo. In particolare l’economista individuava tre fasi caratterizzate da non omogenei flussi di reddito. Nei primi anni di lavoro, corrispondenti alla prima fase, prospettava bassi flussi di reddito, con la conseguente necessità di ricorrere all’indebitamento o, quando possibile, alla riduzione del patrimonio posseduto, per far fronte ai consumi correnti;

considerava flussi reddituali più elevati negli anni centrali della vita, quando la produttività del lavoro è massima, tali da rendere possibile un risparmio positivo per far fronte agli eventuali debiti contratti nella prima fase ed assicurarsi una rendita per il terzo periodo, il pensionamento, caratterizzato dalla totale assenza di flussi in entrata.

La Figura 1.1 mostra come variano il consumo e il reddito di un individuo nelle tre fasi individuate da Modigliani. Si può osservare che la funzione del consumo ha una leggera inclinazione positiva ma si mantiene pressoché costante durante tutta la vita dell’individuo, mentre il reddito cresce fino al periodo del pensionamento corrispondente a t2 in figura. Risulta, quindi, che il patrimonio

raggiunge il livello massimo nell’anno di pensionamento e successivamente subisce una riduzione annua, pari al consumo annuale programmato.

Se ne evince che il risparmio positivo effettuato nel periodo attivo è uguale al risparmio negativo che si realizza durante gli anni di pensionamento se si suppone che in t0 e in t4 il patrimonio sia nullo (quindi non ci sono lasciti

ereditari né attivi né passivi).

t0 t1 t2 t3 t4 Yt

Ct ,Yt

Ct

t Figura 1.1- Ciclo di vita

Sulla base di questa teoria ciascun individuo doveva effettuare scelte di risparmio e di spesa tenendo conto non solo del reddito derivante dal lavoro corrente (YL), ma anche del reddito medio da lavoro atteso (YLA) e della ricchezza posseduta (W).

Possiamo quindi ricavare una funzione del consumo con le caratteristiche sopra esposte:

[1.6] Ct = aYLt + bYLAt + cWt

dove a, b, c sono coefficienti che dipendono sia da fattori economici, quali ad esempio il tasso di interesse reale, sia da elementi di natura distributiva e demografica come la distribuzione del reddito per classi di età.

La novità che emerge da questa funzione del consumo è che la componente autonoma dei consumi è determinata dal livello di ricchezza la quale, essendo strettamente legata alle aspettative sul futuro, concorre a rafforzare il legame tra eventi correnti e previsioni future.

Se le previsioni sul futuro dell’economia sono pessimistiche gli individui si aspetteranno una diminuzione della loro ricchezza e saranno portati a rivedere le proprie scelte al fine di garantirsi un consumo relativamente costante anche negli anni seguenti. Si creerebbe quindi una situazione nella quale le aspettative determinano le condizioni per la loro stessa realizzazione.

Tutta la teoria del “ciclo vitale” si basa sulla preferenza dei consumatori alla stabilità del flusso di consumo nel tempo. I consumatori risparmiano parte del reddito per far fronte alle loro esigenze di consumo al termine dell'attività lavorativa, durante il pensionamento.

Quindi il risparmio ha un ruolo molto importante, è lo “stabilizzatore”, cioè è il mezzo che consente al consumatore di mantenere un consumo relativamente costante anche quando il reddito è variabile.

Applicando la teoria alla pratica attuale la teoria del “ciclo di vita” suggerisce che gli investimenti più rischiosi, ad esempio in azioni, sono più opportuni in giovane età, quando l’obiettivo primario è accumulare ricchezza per il futuro poiché gli investimenti con un maggior grado di rischio presentano un potenziale di crescita più elevato, mentre con il passare degli anni è opportuno riallocare il proprio patrimonio in investimenti meno volatili, che generano un flusso di reddito costante, come vedremo meglio nel capitolo successivo.

1.4

Il modello del “ciclo di vita “ in un’economia non stazionaria

Passiamo ora a considerare cosa avviene nel caso in cui non si rispettino alcune ipotesi2 che sono alla base della tradizionale teoria del “ciclo di vita” di Modigliani, in particolar modo analizzeremo come varia il risparmio e la ricchezza nel caso in cui si abbia un aumento della popolazione attiva oppure una crescita del reddito pro-capite.

Supponiamo inizialmente che la popolazione aumenti ad un tasso costante n, lasciando invariato il reddito pro-capite.

L’incremento della popolazione conduce, in un determinato periodo t*, ad un aumento degli individui che percepiscono un reddito ed effettuano un risparmio

2 Le ipotesi che sono alla base del modello semplificato, quindi stazionario, della teoria del

“ciclo di vita” sono:

a) La durata della vita e del periodo lavorativo è uguale per tutti gli individui;

b) Durante il periodo lavorativo tutti gli individui percepiscono lo stesso ammontare di reddito e non hanno più flussi in entrata dal momento del pensionamento;

c) Le scelte di consumo sono stabili, ovvero ogni individuo desidera consumare la stessa quantità di risorse ogni anno della propria vita;

positivo, provocando in tal modo un aumento del risparmio positivo di tutta la popolazione attiva, ma lasciando invariata in quantità la popolazione passiva, cioè i pensionati che hanno un risparmio negativo. Se ne conclude che, in un determinato periodo t*, il risparmio aggregato complessivo risulta essere positivo.

Sulla base di queste considerazioni è facile comprendere che quanto più elevato è il ritmo di crescita della popolazione tanto minore è il peso relativo del risparmio negativo dei pensionati rispetto al risparmio positivo dei lavoratori e, quindi, tanto maggiore è la propensione aggregata al risparmio.

Per quando riguarda invece la variazione della ricchezza al variare del reddito, sotto l’ipotesi di un tasso di crescita della popolazione costante, si intuisce che avremo una relazione negativa poiché la maggior parte della ricchezza è posseduta dai pensionati che non variano numericamente al periodo t*. Per cui tanto maggiore è il tasso di crescita della popolazione, tanto minore sarà il rapporto ricchezza-reddito.

Supponiamo ora invece che a variare sia il reddito pro-capite, mentre la popolazione si mantiene numericamente costante.

Ipotizziamo un tasso di crescita del reddito pro-capite costante pari a g.

Poiché Modigliani nel suo modello suppone che gli individui adottino aspettative adattive3, l’aumento del reddito sarà inatteso perché si aspettano di ricevere nel periodo successivo un reddito pari a quello percepito nel periodo corrente (t = 0). Come conseguenza avremo che nel periodo t* aumenteranno i consumi e i risparmi della popolazione attiva, mentre rimarranno invariati quelli dei pensionati, determinando così un risparmio aggregato positivo. Questo avviene perché l’aumento del reddito pro-capite fa aumentare la ricchezza degli individui e proporzionalmente si avrà anche un incremento dei consumi. La ricchezza però crescerà meno che proporzionalmente rispetto al reddito quindi la propensione al consumo diminuirà mentre quella al risparmio aumenterà e sarà tanto maggiore quanto più grande sarà g.

Da questa analisi segue che il rapporto ricchezza-reddito sarà tanto minore quanto maggiore è g perché la maggior parte della ricchezza, essendo ancora posseduta dai pensionati, è proporzionale ai redditi passati che sono inferiori a quelli correnti percepiti dalla popolazione attiva.

In conclusione possiamo dire che la propensione al risparmio e il rapporto ricchezza-reddito di un paese sono correlati al tasso di crescita dell’economia ed è importante considerare che sussiste una relazione positiva fra propensione al risparmio e crescita dell’economia, per cui nel caso di crescita zero (g=0) avremo anche una propensione al risparmio nulla.

1.5

L’“Effetto Ricchezza”

L’importanza della relazione che lega i consumi alla ricchezza è data dall’evidenza degli effetti che gli impulsi monetari possono avere sui mercati mobiliari senza che si abbiamo variazioni del tasso di interesse come avviene invece con i tradizionali canali di trasmissione della politica monetaria4.

Attualmente, la BCE raggiunge il proprio obiettivo di stabilità dei prezzi proprio mediante decisioni di politica monetaria, decisioni che vengono trasmesse all’economia in una varietà di modi che hanno tutti un effetto indiretto sull’evoluzione dei prezzi dei beni e dei servizi.

I meccanismi tradizionali di trasmissione della politica monetaria all’economia sono articolati in 2 fasi principali: nella prima fase abbiamo una variazione del tasso di interesse di riferimento (o della Base Monetaria) che determina una

4 I principali canali di trasmissione della politica monetaria sono:

• Canale monetario

variazione nelle condizioni del mercato finanziario, che va a riflettersi sui tassi di interesse di mercato, sui prezzi delle attività finanziarie, sul tasso di cambio e sulle condizioni di liquidità e di credito dell’economia.

Come conseguenza di tutte queste variazioni avremo, nella seconda fase, un aumento o una diminuzione della spesa nominale per beni e servizi da parte delle famiglie e dell’imprese. Nel breve periodo la variazione nominale della spesa potrà non avere una forte rilevanza sull’attività economica nel suo complesso, ma nel lungo periodo verrà influenzato il livello generale dei prezzi.

Di fondamentale importanza per valutare l’efficacia della trasmissione della politica monetaria è il ruolo assunto dalle aspettative. Nel momento in cui i mercati finanziari e gli operatori economici capiscono gli obiettivi di politica monetaria e la maniera in cui i tassi vengono fissati (cioè li inseriscono nelle aspettative5), possono anticipare gli interventi, agevolando il compito della BCE.

5 Si parla in questo caso di aspettative razionali. Gli individui utilizzano tutta l’informazione

loro disponibile per derivare la migliore previsione futura possibile. In particolare, la previsione soggettiva di ogni operatore coincide con la speranza matematica o valore oggettivo atteso della variabile stessa, condizionale rispetto alle informazioni disponibili nel momento in cui l’aspettativa viene formulata. Le aspettative razionali risultano quindi essere le previsioni ottimali formulabili dagli agenti sulla base delle informazioni esistenti. Nel caso dei prezzi si

avrà: Pte = E (Pt │It-1) dove E indica l’operatore speranza matematica e It-1 l’insieme delle

informazioni disponibili alla fine del periodo precedente quello per cui l’attesa deve essere formulata. In tal modo gli agenti possono ancora commettere errori di previsione come nelle aspettative adattive, ma le aspettative non saranno sistematicamente errate, ovvero saranno in media esatte. L’errore di previsione sarà quindi una variabile casuale con media nulla e assenza di autocorrelazione seriale. Se così non fosse sarebbe contraddetta l’ipotesi che gli operatori utilizzano tutta l’informazione disponibile in maniera ottimale poiché un errore sistematico implicherebbe l’esistenza di qualche tipo di informazione non pienamente utilizzata.

t Pe con aspettative adattive

Pe con aspettative razionali

P

Ma se l’intervento è perfettamente anticipato dagli operatori allora si avrebbe una perdita di efficacia della politica monetaria.

Modigliani invece afferma che una politica monetaria espansiva può provocare un aumento dei prezzi dei valori mobiliari e con essi della ricchezza detenuta saltando la prima fase del processo di trasmissione della politica monetaria, ovvero non considera variazioni del tasso di interesse di riferimento.

Come conseguenza i consumi cresceranno ed anche il reddito aumenterà:

M↑ ⇒ PT↑ ⇒ W↑ ⇒ C↑ ⇒ Y↑

Per contro una diminuzione dei consumi, dovuti ad una diminuzione della ricchezza, avrà come conseguenza una contrazione del reddito e dell’occupazione.

Affinché questo effetto si verifichi è sufficiente che si creino le condizioni che determinano l’aumento della ricchezza posseduta, per cui sia variazioni di prezzo nel mercato mobiliare, sia variazioni di prezzo di valori immobiliari, essendo questi una componente molto importante della ricchezza, provocheranno variazioni della domanda aggregata e quindi dei consumi.

L’importanza dell’effetto che la ricchezza ha sui consumi risiede nella capacità degli operatori di prevedere i futuri cambiamenti macroeconomici osservando la variazione della ricchezza posseduta dalle famiglie e i segnali che questi mutamenti comportano.

Per questo molti economisti hanno condotto studi su questo argomento, arrivando talvolta anche a conclusioni apparentemente divergenti.

Il grafico mostra come le aspettative adattive impieghino più tempo (fino a diventare anche un

tempo tendente all’ infinito) per raggiungere il prezzo di equilibrio indicato con P* a causa del

lento aggiustamento dell’errore di previsione. Mentre per le aspettative razionali l’errore di previsione è una variabile casuale: in presenza di shock stocastici, le attese si dispongono come

Le analisi principali hanno visto la ricchezza scomposta tra valori mobiliari ed immobiliari e gli effetti conseguenti a loro variazioni sui consumi delle famiglie nel breve e nel lungo periodo.

Case, Quigley e Shiller (2005) hanno esaminato l’effetto ricchezza in 14 paesi dal 1975 al 1996 ed hanno comparato i loro risultati con dati americani riguardanti il periodo 1982-1999. Le conclusioni a cui sono arrivati sono che la variazione del prezzo delle attività immobiliari hanno avuto un’influenza maggiore sui consumi rispetto a variazioni dei prezzi delle attività mobiliari. Contrariamente ai risultati di quest’ultimi, Juster, Lupton, Smith e Stafford (2006) hanno esaminato l’effetto del declino del tasso di interesse sui risparmi delle famiglie per il decennio 1984-1994 concludendo che le variazioni del valore immobiliare della ricchezza non hanno avuto una significativa rilevanza sul comportamento del risparmio attivo.

Donihue e Avramenko (2007) hanno analizzato invece le variazioni del patrimonio delle famiglie americane dal periodo della Grande Depressione del 1990 fino al 2002, periodo durante il quale si è verificato un ciclo ricchezza completo, con la più grande accumulazione di capitali ma anche con un gravoso collasso della ricchezza delle famiglie. Dalla fine del 1990 all’inizio del 2000 il patrimonio netto reale delle famiglie è aumentato del 58% raggiungendo così il picco del ciclo ricchezza. Dal secondo trimestre del 2000 invece è iniziato il declino del valore della ricchezza delle famiglie, fino a registrare un decremento del 18% in termini reali. Gli effetti macroeconomici di questo ciclo ricchezza hanno sollevato problemi fra gli economisti spingendoli così ad indagare sulle cause e sulle conseguenze soprattutto del declino della ricchezza delle famiglie che ha fatto seguito al picco. Partendo dal tradizionale modello del ciclo di vita del consumo che prevedeva una relazione simmetrica tra ricchezza e consumi, come abbiamo evidenziato nella teoria del “ciclo di vita di Modigliani”, i due economisti separano gli effetti di lungo periodo da quelli di breve periodo. Affermano che nel lungo periodo è lecito sostenere il legame della teoria tradizionale tra ricchezza e consumi, ma nel breve periodo si verifica una

asimmetria dovuta al comportamento diverso delle famiglie a seconda che si presenti uno shock positivo o negativo. In particolare hanno trovato che i consumatori rivedono più velocemente le loro scelte di consumo nel caso di shock positivi piuttosto che in presenza di shock negativi e al verificarsi di quest’ultimi, rispondono più celermente se lo shock riguarda valori liquidi del patrimonio piuttosto che una qualsiasi altra componente della ricchezza posseduta.

Sarà quindi opportuno considerare la possibile composizione del portafoglio degli individui per capire come possono influire shock positivi o negativi sulla ricchezza e sui consumi, ovvero sulle scelte delle famiglie, e per comprendere meglio l’andamento dell’economia degli ultimi anni.

CAPITOLO SECONDO

LA DIVERSIFICAZIONE DEL PORTAFOGLIO

2.1 Introduzione

Nel primo capitolo abbiamo parlato della ricchezza associata alla funzione del consumo. Questo concetto verrà ora ripreso ed ampliato nel considerare gli strumenti che le famiglie hanno a disposizione per detenere la ricchezza. L’offerta comprende una molteplicità di prodotti finanziari, ognuno con caratteristiche diverse, che permettono ad individui con preferenze dissimili di attuare scelte in sintonia con i propri gusti e le proprie esigenze.

Andremo poi a classificare le attività che compongono la ricchezza individuale in due categorie: le attività finanziarie e le attività reali. Vedremo nel dettaglio le componenti distintive di queste tipologie di attività nei primi paragrafi del capitolo per poi soffermarsi a considerare come le famiglie scelgono la composizione dei loro portafogli.

L’approccio che utilizzeremo per definire la combinazione efficiente è quello definito da Markovitz e si articolerà in due fasi. La prima fase, oggettiva, individua l’insieme dei portafogli efficienti (ovvero il sentiero rendimento-rischio); la seconda fase invece è la parte soggettiva del modello in quanto considera le preferenze dei singoli operatori.

Le variabili che giocano un ruolo fondamentale all’interno delle scelte di portafoglio sono il rendimento e il rischio associati ad ogni attività, quindi dovremo scindere le attività rischiose da quelle prive di rischio e poi considerare anche i gusti e le preferenze degli operatori.

Per questo costruiremo il sentiero rendimento-rischio che rappresenta la frontiera efficiente delle combinazioni di titoli rischiosi (come le azioni e gli immobili) e titoli privi di rischio (come le obbligazioni e la liquidità) e lo assoceremo alle curve di indifferenza degli operatori che ci indicano invece le preferenze degli agenti economici. Questo modello permetterà all’operatore di scegliere la combinazione migliore (quella che dà un rendimento più alto) di attività finanziarie a parità di rischio di portafoglio.

Possiamo quindi concludere che il portafoglio ottimale è costituito dalla combinazione di titoli che, oltre che essere efficiente, massimizza il benessere personale dell’investitore.

Infine faremo cenno, per poi ampliare l’argomento nei capitoli successivi, all’evoluzione della composizione del portafoglio che si è avuta negli ultimi anni, che ha visto un forte aumento delle attività reali e in particolare la preminenza degli immobili su qualsiasi altra attività.

2.2

Le attività finanziarie

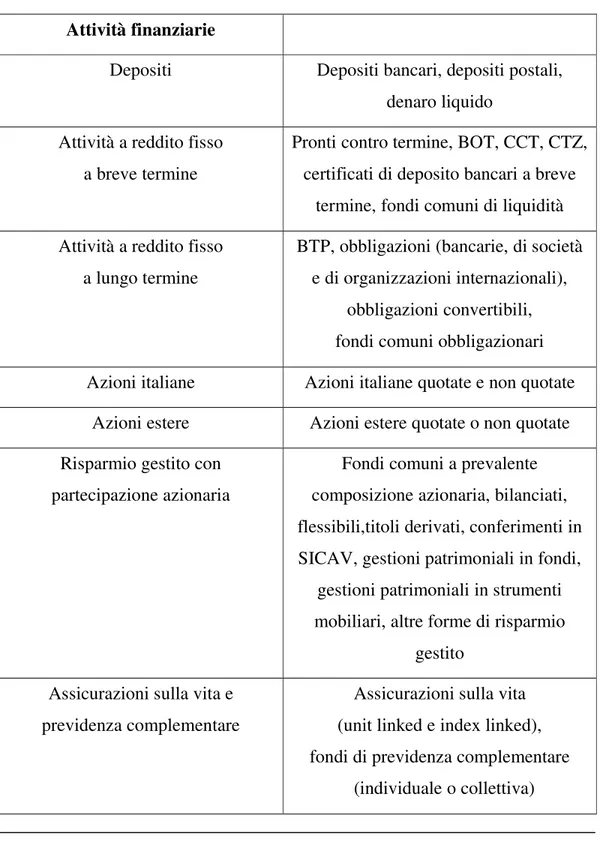

Le attività finanziarie comprendono la moneta, i depositi e tutti quei titoli che permettono al possessore di ottenere entrate monetarie. Sono scomponibili in diverse sottocategorie, come mostrato in Tabella 2.1, ognuno delle quali è a sua volta composta da diverse tipologie di strumenti.

Una prima distinzione riguarda il grado di liquidità di ogni singolo strumento a disposizione.

I depositi saranno detenuti per far fronte a spese correnti, essendo immediatamente liquidi, mentre investimenti a lungo termine saranno scelti per immobilizzare un capitale che si suppone non servirà per un periodo di tempo più lungo.

Tabella 2.1 Aggregato delle attività finanziarie1.

Attività finanziarie

Depositi Depositi bancari, depositi postali, denaro liquido

Attività a reddito fisso a breve termine

Pronti contro termine, BOT, CCT, CTZ, certificati di deposito bancari a breve

termine, fondi comuni di liquidità Attività a reddito fisso

a lungo termine

BTP, obbligazioni (bancarie, di società e di organizzazioni internazionali),

obbligazioni convertibili, fondi comuni obbligazionari Azioni italiane Azioni italiane quotate e non quotate

Azioni estere Azioni estere quotate o non quotate Risparmio gestito con

partecipazione azionaria

Fondi comuni a prevalente composizione azionaria, bilanciati, flessibili,titoli derivati, conferimenti in SICAV, gestioni patrimoniali in fondi,

gestioni patrimoniali in strumenti mobiliari, altre forme di risparmio

gestito Assicurazioni sulla vita e

previdenza complementare

Assicurazioni sulla vita (unit linked e index linked), fondi di previdenza complementare

Quindi la durata temporale dell’investimento è una prima caratteristica che verrà presa in considerazione dal risparmiatore in sede di scelte di portafoglio e che permette di classificare le attività finanziare in liquide o illiquide.

Ma l’aspetto sicuramente più importante delle scelte di portafoglio è il rapporto rendimento-rischio che ogni attività possiede, ovvero il rischio di perdita di capitale che un individuo corre per investire in una attività finanziaria che prevede dia un certo rendimento.

Ovviamente ogni individuo investirà il proprio capitale in un titolo piuttosto che in un altro in base alle proprie conoscenze e alle proprie aspettative, per cui il grado di istruzione e la condizione professionale di un individuo influiranno sulle sue scelte.

Non meno importanza avranno le caratteristiche socioeconomiche della sua famiglia e il livello stesso della sua ricchezza totale. E’ infatti emerso da varie rilevazioni statistiche che l’avversione al rischio degli individui diminuisce all’aumentare della ricchezza.

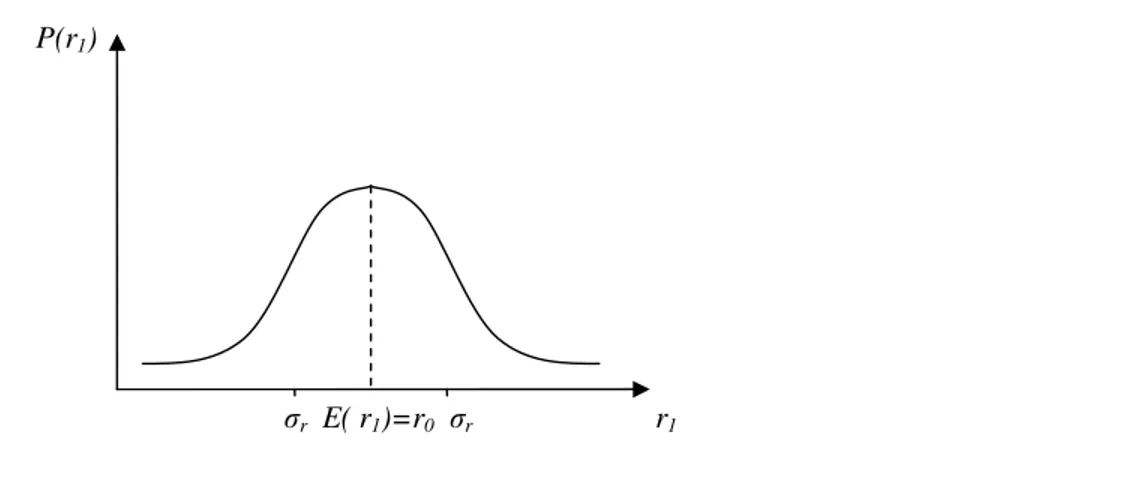

Il rendimento di un titolo dipenderà quindi da il suo tasso di interesse e dall’eventuale guadagno o perdita in conto capitale:

[2.1] R = f( r ; g )

dove r rappresenta il tasso di interesse o altro reddito e g il guadagno o perdita in conto capitale.

Nel caso in cui non si conosca in modo certo l’andamento futuro del tasso di interesse relativo a quel titolo, avremo la possibilità di realizzare un guadagno ma anche una perdita in un periodo successivo.

Se consideriamo due periodi, il tempo 0 che indica il presente e il tempo1 che indica il futuro, e considerando che g = r0 / r1 - 1 si potranno realizzare tre

a) se r1 = r0 non si verificheranno né guadagni né perdite ovvero g = 0 R=r0

b) se r1 < r0 avremo un guadagno in conto capitale ovvero g > 0 R > r0

c) se r1 > r0 verrà intaccato il capitale ovvero g < 0 R < r0

Non avere ipotesi ben definite riguardo la variazione dei tassi di interesse nel tempo significa, in termini statistici, avere un’uguale probabilità che il tasso di interesse aumenti o diminuisca in ogni periodo, per cui possiamo assumere che r1

sia distribuito come una gaussiana (figura 2.1).

Assumiamo come valore medio E(r1) = r0 ovvero assegnamo il massimo di

probabilità all’eventualità che il valore del tasso di interesse al periodo 1 rimanga quello corrente. Il valore σr rappresentato in figura 2.1 è lo scostamento

quadratico medio2 dei tassi rispetto alla media e ci indica il grado di dispersione

2 Lo scostamento quadratico medio o deviazione standard e la radice quadrata della varianza che

è definita come media aritmetica del quadrato degli scarti dalla media aritmetica dei valori. La sua espressione analitica è:

∑

= ⋅ − = k i i i x n x 1 2 ) ( σ P(r1) σr E( r1)=r0 σr r1r1 = r0

dei valori intorno alla media, per cui, sulla base del valore di questo parametro, possiamo giudicare se la curva è più o meno appiattita ovvero se è più o meno concentrata verso i valori centrali.

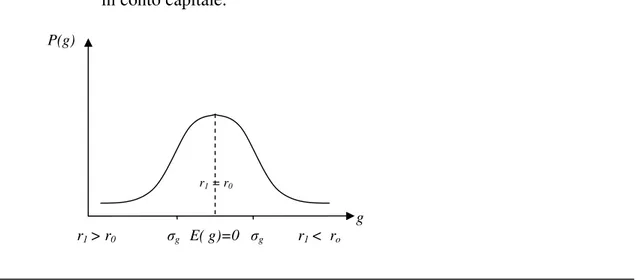

Fatte queste ipotesi sull’andamento presunto di r, possiamo costruire una corrispondente distribuzione dei guadagni o delle perdite in conto capitale tramite sempre una gaussiana come mostra il grafico in figura 2.2.

Si potrà così determinare un σg che è l’indicatore del rischio del titolo, indica cioè

lo scostamento quadratico medio rispetto ad una situazione centrale in cui non si verificano né guadagni né perdite in conto capitale E(g) = 0 perché corrispondente al valore, sulla gaussiana della distribuzione di probabilità del tasso futuro, r1 = r0.

Le stesse considerazioni che abbiamo fatto prendendo in esame un solo titolo possono essere fatte a livello di portafoglio ovvero considerando tutti i titoli che compongono il portafoglio.

Il rendimento atteso del portafoglio sarà dato dalla sommatoria dei rendimenti di ogni titolo detenuto in portafoglio.

dove xrappresenta la media dei valori e ni i pesi.

P(g)

g r1 > r0 σg E( g)=0 σg r1 < ro

Figura 2.2 - Distribuzione di probabilità dei guadagni e delle perdite in conto capitale.

Poiché non si ritiene di avere da questi titoli, come speranza matematica, né guadagno né perdita in conto capitale, cioè E(g) = 0, possiamo assumere la seguente equazione: [2.2]

∑

= ⋅ = n i i i r T R E 1 ) (dove Ti indica la quota in portafoglio dell’i-esimo titolo, degli n totali che

compongono il portafoglio, ed è moltiplicato per il suo tasso di interesse.

Supporre E(g) = 0 non significa che il rischio associato al portafoglio sia nullo. Il rischio verrà misurato tramite la dispersione di g rappresentata da σg perché

sappiamo che anche se investiamo in un titolo che è fruttifero, ma che può variare nel suo corso, il rischio che corriamo è determinato sinteticamente da σg

per cui avremo un rischio complessivo del portafoglio rappresentato dall’equazione: [2.3]

∑

= ⋅ = n i g i R T i 1 σ σSostituendo la [2.3] nella [2.2] e con opportuni passaggi algebrici otteniamo una formula che ci rappresenta il sentiero rendimento-rischio di un portafoglio composto da attività finanziarie:

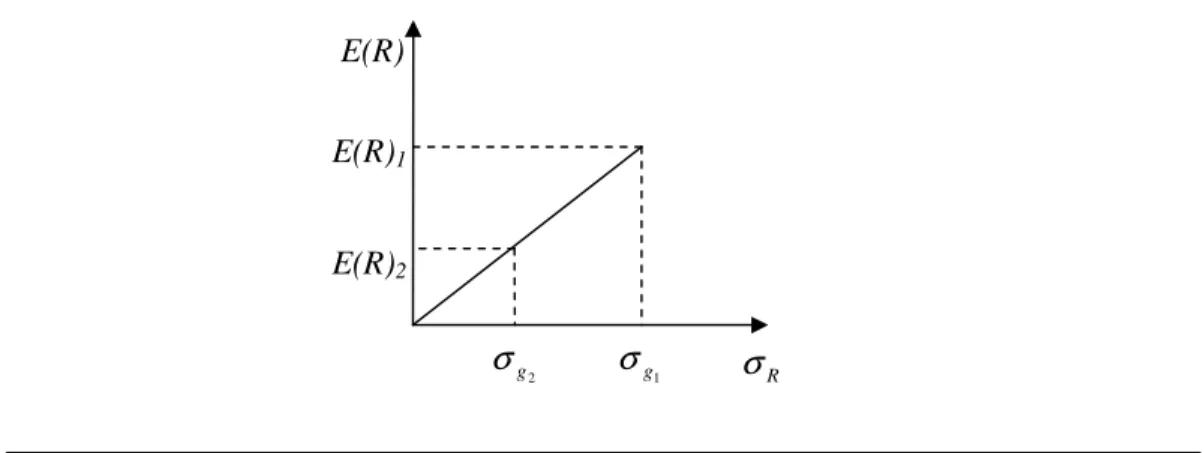

[2.4]

∑

= ⋅ = n i R g i i r R E 1 ) ( σ σQuesta equazione, rappresentata graficamente nella figura 2.3, ci dice che se vogliamo aumentare il rendimento atteso del nostro portafoglio dobbiamo rischiare di più ovvero destinare una quota maggiore del nostro portafoglio

rappresenta un rischio di portafoglio che dà un rendimento atteso del portafoglio E(R)1 maggiore rispetto a σg2 perché a valori maggiori di σgcorrispondono valori più alti di E(R).

Il rapporto i g i

r σ rappresenta il coefficiente angolare del sentiero rendimento

rischio, per cui all’aumentare di r avremo una retta maggiormente inclinata, quindi un rendimento atteso del portafoglio maggiore a parità di rischio e viceversa nel caso in cui r diminuisca. Al contrario se aumenta σg l’inclinazione

del sentiero rendimento rischio diminuisce per cui avremo un rendimento atteso minore a parità di rischio.

Bisogna comunque considerare il rischio complessivo di un portafoglio costituito da due componenti: la componente sistematica e quella specifica.

Il rischio sistematico è quello comunemente chiamato “rischio di mercato” ed è la componente comune a tutte le attività scambiate sul mercato.

Il rischio specifico è invece proprio di ogni singola attività ed associabile quindi alle proprie caratteristiche. E’ quindi questa componente del rischio che può essere ridotta tramite la diversificazione del portafoglio, mentre niente si può fare per limitare il rischio di mercato (almeno non all’interno di uno stesso mercato). A tal proposito è bene distinguere l’investimento in titoli obbligazionari da quello in titoli azionari. E(R)1 E(R)2 E(R) R σ 2 g σ 1 g σ

Il rendimento dei titoli obbligazionari è, in parte, certo, infatti le obbligazioni sono titoli emessi da società o dallo Stato, che rappresentano un prestito o una promessa di rimborso, provvisto di interesse, con una data scadenza. Si perde la certezza del rendimento nel momento in cui il detentore dell’obbligazione decide di venderla prima della scadenza. In tal caso verrà valutata al suo valore corrente che potrà portare anche a registrare una perdita in conto capitale.

I titoli azionari possiedono invece la caratteristica della rischiosità di cui abbiamo parlato nel presente paragrafo.

Le azioni rappresentano quote di partecipazione di società per azioni e danno diritto al conseguimento degli eventuali utili realizzati dall’azienda. Ne conosciamo il loro valore al tempo 0 (prezzo di acquisto) ovvero sappiamo quanti titoli azionari possiamo acquistare con un certa ricchezza in un certo istante di tempo, ma non sappiamo quale sarà il loro valore in un periodo successivo. Quindi l’azione è un titolo che non garantisce la restituzione del capitale investito o un rendimento minimo, infatti, il rendimento varia (a seconda dell’apprezzamento del titolo o ai dividendi distribuiti) e può essere elevato ma, può anche portare alla perdita completa del capitale.

Le azioni devono essere di eguale valore e conferiscono ai loro possessori eguali diritti, tra i quali: diritti societari, come quello di voto e di nomina nell’assemblea generale e diritti patrimoniali, come il diritto a una quota dell’utile e a una corrispondente quota di partecipazione in casi di aumenti di capitale o di eventuale ricavo della liquidazione.

La distinzione tra obbligazioni ed azioni è utile ai fini della costruzione di un modello di portafoglio che porta l’operatore ad una scelta di investimento piuttosto che ad un'altra, ma non si devono tralasciare le nuove forme di risparmio gestito3 elencate in tabella 2.1 che rivestono un ruolo sempre più importante nei mercati finanziari odierni. Questi strumenti hanno permesso sia di

avere un portafoglio più diversificato, come vedremo meglio nei prossimi paragrafi, sia la possibilità di accesso ai mercati borsistici anche di piccoli risparmiatori che altrimenti non avrebbero potuto accedervi per insufficienza di nozioni e di capacità che si rendono necessarie per attuare scelte in questo campo.

I prodotti finanziari rientranti nell'ambito del risparmio gestito si distinguono da quelli dell'intermediazione bancaria tradizionale, che mediante la raccolta di depositi e l'erogazione di impieghi, attua una trasformazione delle caratteristiche degli strumenti finanziari (sotto il duplice profilo del rischio di credito e delle scadenze): nel caso dei fondi comuni e delle gestioni individuali di patrimoni mobiliari si realizza una completa traslazione sugli investitori del rischio proveniente dalle oscillazioni di valore dei titoli detenuti in portafoglio e dalle possibili discrasie temporali tra le esigenze finanziarie dei soggetti in deficit ed in surplus.

Con l'espressione risparmio gestito si fa dunque riferimento alle attività di gestione professionale del risparmio operate dai fondi comuni di investimento mobiliare e dalle SICAV, all'attività di gestione di patrimoni mobiliari individuali (comunemente definita GPM) effettuata da banche e da società d'intermediazione mobiliare (SIM), nonché alle attività di investimento per conto dei risparmiatori operate dai fondi pensione e dalle compagnie di assicurazione nell'ambito della cosiddetta previdenza complementare.

Attraverso questi strumenti sembra chiaro quindi che anche il risparmiatore meno esperto e meno preparato potrà accedere ad un portafoglio più diversificato e che contenga in modo migliore le oscillazioni dei mercati finanziari.

2.3 Le attività reali

Le attività reali comprendono immobili, terreni, aziende di famiglia e oggetti di valore o più in generale i beni di consumo durevoli.

Se apparentemente può sembrare che le attività reali abbiano un’ importanza minore ai fini della trattazione teorica di un modello di scelte di portafoglio dove, come vedremo nel prossimo paragrafo, siamo soliti attuare scelte tra moneta o titoli privi di rischio e titoli rischiosi, lo stesso non può dirsi nella pratica.

In Italia il settore delle costruzioni, e più in generale l’immobiliare, ha offerto un importante sostengo all’economia in anni di bassa crescita.

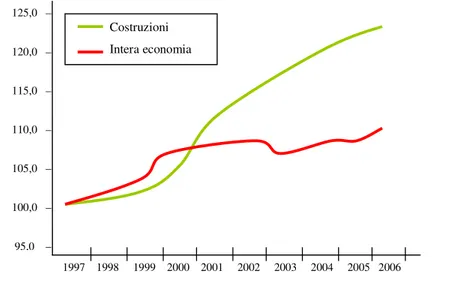

Dal 1999 al 2006 il comparto delle costruzioni ha aumentato il suo peso sul valore aggiunto complessivo dal 5 al 5,7% e il numero delle transazioni

│ │ │ │ │ │ │ │ │ │ 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 125,0 – 120,0 – 115,0 – 110,0 – 105,0 – 100,0 – 95,0 – Costruzioni Intera economia

Figura 2.4 – Indice del valore aggiunto del settore delle costruzioni e dell’intera economia in Italia.

un’idea dell’importanza e della consistenza della componente immobiliare all’interno del portafoglio di un operatore economico o più in generale dimostrano come la scelta delle famiglie negli ultimi 10 anni sia stata orientata sempre più verso le attività reali.

Il grafico in figura 2.4 mostra che in Italia gli anni presi in considerazione sono stati caratterizzati da una crescita quasi nulla, ma osservando l’andamento del settore delle costruzioni, che ha invece registrato un’ottima crescita, si può senza dubbio affermare che senza il sostegno di questo comparto la curva raffigurante l’intera economia sarebbe potuta diventare anche decrescente.

Complessivamente, il valore del patrimonio immobiliare che pesa nel portafoglio delle famiglie italiane è stimato in circa 4.100 miliardi di euro, pari a circa 2,9 volte il PIL4.

Questo significa che, al pari dei titoli azionari, le attività reali verranno giudicate sulla base dei due parametri fondamentali che sono il rendimento e il rischio. Per quanto riguarda il rendimento di un immobile, esso è rappresentato anziché da un tasso di interesse da quello che viene chiamato canone di locazione o di affitto che viene percepito dal proprietario del bene immobile che lo cede in locazione, al netto dei costi di manutenzione. E’ bene puntualizzare che il rendimento di queste attività viene percepito anche dal proprietario che occupa il proprio immobile o il proprio fabbricato, ed è esprimibile come la quantità di denaro che avrebbe dovuto sborsare per pagare il canone di locazione della propria abitazione o di affitto del proprio fabbricato se non fosse stato lui il proprietario.

Il rischio invece può essere rappresentato dalla svalutazione dell’attività reale ovvero dalla perdita di valore dell’immobile che può derivare da diversi fattori. Ovviamente, i beni immobili a differenza di quelli mobili sono soggetti al deterioramento temporale ed è questa una prima causa di perdita di valore, ma

4 I dati statistici riportati nel presente paragrafo sono tratti da “Focus”, settimanale del Servizio

anche eventi del tutto naturali possono danneggiare gli immobili, causando un danno materiale all’edificio e quindi un danno economico al proprietario.

Ma essendo anche gli immobili attività speculative al pari delle attività finanziarie, la diminuzione (così come l’aumento) di valore può derivare anche da variazioni della domanda e dell’offerta delle attività reali, come vedremo meglio nel prossimo capitolo.

Le abitazioni non rappresentano solo una scelta di investimento destinata a trasferire potere di acquisto nel tempo, ma in molti casi assicurano un flusso di utilità diretto e, quindi, considerarne solo il rendimento finanziario ne sottostima l’effetto in termini di utilità.

Inoltre misurare il rendimento finanziario delle attività reali non è semplice come quello delle attività finanziarie che hanno, come già detto, un prezzo univoco in ogni istante di tempo.

Il valore finanziario di un immobile è molto spesso legato alle condizioni locali del mercato immobiliare, ovvero la stessa abitazione ubicata in paesi diversi o in città piuttosto che in periferia potrà avere un rendimento finanziario diverso. Inoltre quando parliamo di abitazione di proprietà in cui risiede la famiglia si pone il problema della sua considerazione o meno da parte del proprietario all’interno del patrimonio disponibile. Il problema si pone in termini di costi di transazione, ovvero costi notarili per realizzare la compra-vendita, costi di trasloco per cambiare abitazione, che inducono il proprietario a non considerare l’abitazione come parte del patrimonio disponibile perché non è prontamente trasformabile in moneta.

Risulta quindi evidente che nel trattare modelli di portafoglio sia indispensabile tenere in considerazione la componente immobiliare per la sua rilevanza economica, ma lo faremo inserendola fra i titoli rischiosi insieme alle azioni per non complicare troppo il modello.

2.4

La combinazione efficiente

Abbiamo fino qui esaminato gli strumenti che il mercato mette a disposizione degli operatori per investire il proprio patrimonio. Dobbiamo però vedere cosa porterà l’operatore a scegliere una combinazione di attività piuttosto che un’altra. Abbiamo più volte detto che le caratteristiche che rivestono un interesse maggiore al fine delle scelte di portafoglio sono il rendimento e il rischio delle quali ci siamo occupate nel paragrafo precedente costruendo il sentiero rendimento-rischio.

Per questo motivo nello scegliere quali attività inserire nel nostro portafoglio considereremo solo 2 tipi di attività: le attività rischiose e le attività prive di rischio. In questo modo il sentiero rendimento-rischio rappresenterà la frontiera efficiente, ovvero le combinazioni di rendimento e rischio più efficienti dato un certo livello di ricchezza.

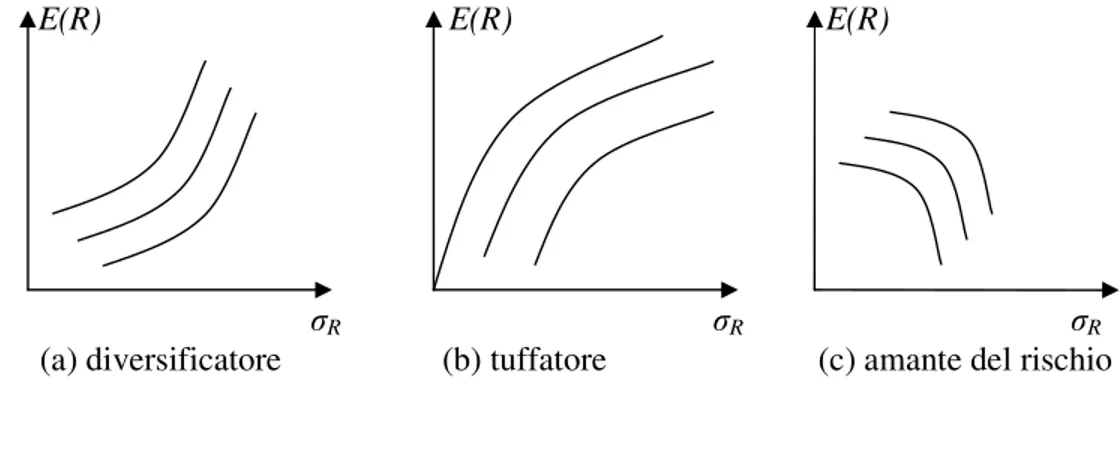

Dobbiamo ora prendere in considerazione le preferenze degli operatori, ovvero dobbiamo capire come si comportano di fronte a diverse combinazioni di rendimento e rischio. A tal proposito si possono considerare 3 tipologie di individui dei quali sono rappresentate le curve di indifferenza in Figura 2.5.

σR σR σR (a) diversificatore (b) tuffatore (c) amante del rischio

Figura 2.5 – Curve di indifferenza degli operatori.

Sull’asse delle ascisse misuriamo il livello di rischio del portafoglio ( σR), mentre

su quello delle ordinate il rendimento atteso ( E(R) ). Ancora una volta abbiamo per ogni punto del piano cartesiano una combinazione di rendimento-rischio; rispetto al sentiero delle combinazioni efficienti, però, qui ogni curva rappresenta uno stesso livello di soddisfazione per l’operatore ottenibile tramite diverse combinazioni di rendimento e rischio. L’utilità delle curve che giacciono più in alto è maggiore, per cui saranno preferibili a quelle più vicine all’asse delle ascisse.

Nel grafico (a) della figura 2.5 abbiamo rappresentato le curve di indifferenza di un operatore avverso al rischio diversificatore. Hanno un andamento crescente, con concavità rivolta verso l’alto, dovuto al fatto che questa tipologia di operatori sono disposti a correre un rischio maggiore solamente per rendimenti attesi molto alti, mentre si accontentano di un rendimento minore se il rischio è basso. Pertanto all’aumentare del rischio dovrà far seguito un aumento del rendimento atteso più che proporzionale.

Il comportamento del “tuffatore” in figura 2.5 (b) è rappresentato da curve di indifferenza sempre crescenti come nel caso (a), ma con la concavità rivolta verso il basso. Ciò significa che anche il “tuffatore” è avverso al rischio, ma all’aumentare del rischio chiederà che il rendimento atteso aumenti nella stessa proporzione o meno che proporzionalmente.

Nella figura 2.5 (c) abbiamo invece raffigurato le curve di indifferenza di un investitore amante del rischio. L’inclinazione delle curve è decrescente perché l’operatore è, al contrario del caso (a), disposto ad avere un rendimento minore nella prospettiva di un rischio maggiore. Questo comportamento, se in prima istanza può sembrare assurdo, segue la logica delle grandi escursioni di corso che comportano un’alta probabilità di forti guadagni in conto capitale.

In base alla descrizione, seppur sommaria, del comportamento di questi 3 tipi di operatori, siamo ora in grado di capire quale saranno le loro preferenze di fronte alla scelta tra investire in titoli rischiosi o in titoli privi di rischio.

Ovviamente l’amante del rischio investirà tutto il suo patrimonio in titoli rischiosi, mentre il “tuffatore” avrà un portafoglio composto o solo da titoli rischiosi, se all’origine l’inclinazione delle curve di indifferenza sarà inferiore a quella del sentiero rendimento-rischio, o solo da titoli privi di rischio nel caso contrario.

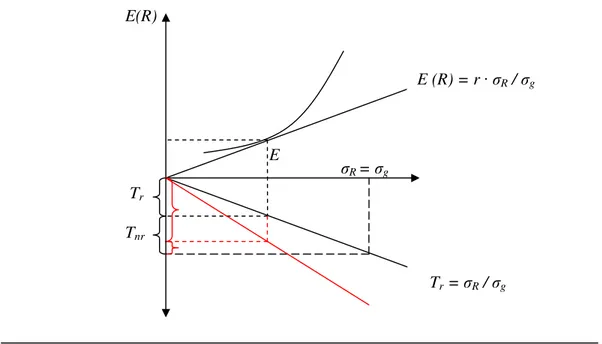

L’unico che avrà un portafoglio diversificato sarà l’investitore avverso al rischio diversificatore. Il punto di equilibrio, ovvero la combinazione di portafoglio preferita, per questa tipologia di individui è rappresentato dal punto di tangenza più alto tra la famiglia di curve di indifferenza e il sentiero rendimento-rischio.

In Figura 2.6 il punto di equilibrio E rappresenta la combinazione rendimento-rischio ottimale, quella cioè che massimizza l’utilità dell’operatore5.

5 L’utilità dell’operatore è massima quando non è possibile raggiungere una curva di utilità più

alta senza rinunciare ad avere una combinazione efficiente, cioè a trovarsi sul sentiero rendimento-rischio. E(R) σR = σg E Tr Tnr

Figura 2.6 – Combinazione efficiente di un portafoglio composto da titoli rischiosi e titoli privi di rischio per un operatore diversificatore.

Tr = σR / σg E (R) = r · σR / σg

Simmetricamente rispetto all’asse delle ascisse viene rappresentata anche la combinazione efficiente di titoli rischiosi (Tr) e titoli privi rischio (Tnr) per quella

data combinazione di rendimento-rischio.

La domanda di titoli rischiosi da parte del pubblico è modificabile agendo su diverse variabili. Un aumento del tasso di interesse è un incentivo ad assumere maggiori rischi perché dà contemporaneamente all’operatore una maggiore sicurezza e un maggiore rendimento. Ugualmente una modificazione delle aspettative sul tasso futuro, attraverso interventi monetari e/o fiscali o anche con il cambiamento di direzione della politica economica, in modo tale che gli agenti economici siano indotti a pensare che il rischio di perdite sia diminuito, porterà ad un aumento degli investimenti in attività rischiose.

Possiamo sintetizzare cosa avviene nei casi sopra citati semplicemente considerando la rotazione che subisce la retta che ci rappresenta la relazione tra titoli rischiosi e rischio di portafoglio in figura 2.6 nel caso in cui si abbia una diminuzione del rischio.

Supponiamo di avere, a seguito di un provvedimento preso dalle autorità competenti, una riduzione del rischio σg, atteso o reale, proporzionale alla

diminuzione del tasso di interesse r. Questo significa che il rapporto r / σg, che

rappresenta l’inclinazione del sentiero rendimento-rischio, rimane costante per cui avremo a disposizione le stesse combinazioni efficienti. L’inclinazione della retta Tr = σR / σg, rappresentata dal rapporto 1/σg , invece aumenterà (ruota verso

il basso nel nostro caso) e il portafoglio presenterà una combinazione di titoli che a parità di ricchezza vedrà aumentata la quota di quelli rischiosi a scapito di quelli privi di rischio, seppure il rischio complessivo sia rimasto lo stesso perché il punto di equilibrio E non ha cambiato la sua posizione nel piano cartesiano. Nel settore finanziario i gestori (per conto terzi o di un'azienda) di grandi patrimoni, quali, ad esempio, Fondi comuni, linee di risparmio gestite da Banche o da Assicurazioni, utilizzano spesso metodologie quantitative per la selezione dei titoli da inserire nel portafoglio e la ripartizione degli stessi. Si tratta di

allocation è, quindi, quello di individuare il portafoglio ritenuto ottimale dal punto di vista delle caratteristiche dei titoli disponibili e delle preferenze degli investitori tramite l’utilizzo di indici statistici quali la varianza e la correlazione. Il capitale viene ripartito tra varie classi di asset (ciascuna classe comprende titoli con caratteristiche finanziarie omogenee: titoli di Stato, obbligazioni, azioni, ecc.) e poi verranno attuate scelte all’interno di una stessa classe e fra classi diverse.

Per quanto riguarda la correlazione, la teoria della diversificazione del portafoglio evidenzia i vantaggi derivanti dall’investimento tra prodotti che abbiano un rendimento non particolarmente correlato, cioè si muovano in modo indipendente. In questo modo se parte delle attività che compongono il portafoglio generano delle perdite, queste possono essere compensate da altre componenti che generano profitti, mantenendo così stabile il valore del patrimonio.

La teoria della finanza elaborata da Markowitz (1955) afferma che investimenti non correlati fra loro, acquistati contemporaneamente, generano una volatilità complessiva del portafoglio più bassa a parità di rendimento atteso.

Tuttavia, anche se molti investitori ritengono che il loro portafoglio sia adeguatamente diversificato, solitamente esso contiene solo tre classi di asset: titoli, obbligazioni e contante.

Nella pratica, i benefici della diversificazione in termini di riduzione del rischio di portafoglio giustificano l’esistenza di istituzioni quali i fondi comuni di investimento6, e di strumenti finanziari come gli exchange-traded funds (ETF)7. Entrambi infatti permettono all’investitore di acquisire direttamente un portafoglio altamente diversificato, senza incorrere negli elevati costi di

6 I fondi comuni di investimento sono uno strumento di gestione del risparmio che investe il

denaro raccolto in valori sia mobiliari che immobiliari.

7 Gli ETF sono fondi comuni di investimento oppure SICAV negoziati in borsa come le azioni.

A differenza dei fondi comuni di investimento, che valorizzano solitamente a fine giornata, gli ETF vengono scambiati nel continuo, esattamente come le azioni.

transazione e di raccolta di informazioni che dovrebbe affrontare se investisse in una serie di attività finanziarie individuali.

E’ importante sottolineare come negli ultimi anni e in particolar modo dalla seconda metà degli anni ’90, la ricchezza netta delle famiglie, costituita da attività reali ed attività finanziarie, che è cresciuta ad un ritmo, mediamente, del 5% annuo, deve il suo incremento all’aumento del valore dei cespiti patrimoniali e ad un apprezzabile crescita del flusso di risparmio.

Parallelamente alla crescita delle consistenze delle attività finanziarie, gli ultimi anni sono stati testimoni dell’aumento del peso delle attività liquide (moneta e depositi) rispetto al portafoglio complessivo delle attività finanziarie delle famiglie; se nel 1999 il contante e i depositi costituivano il 20,6% del totale delle attività finanziarie, attualmente essi rappresentano il 28,7%; è verosimile pensare che parte di questa consistente massa liquida di strumenti di pagamento possa essere almeno in parte utilizzata per irrobustire i patrimoni soprattutto attraverso l’acquisto di immobili; gli anni che hanno seguito il 2002 si sono infatti caratterizzati proprio per un consolidamento della ricchezza reale.

I dati sul mercato immobiliare sembrano confermare questo fenomeno di patrimonializzazione attraverso rivalutazioni e nuovi acquisti.

Nel 2004 si sono registrati circa 870.000 atti di compravendita, per un valore di 132 miliardi di euro; nei primi cinque mesi del 2004, rispetto allo stesso periodo dell’anno precedente, il Censis stima che sia stato acquistato il 36% in più di case per vacanza (88.000) e 44.000 altri tipi di immobili non destinati a abitazione principale. L’ascesa è continuata nel 2005 e nel 2006, mentre nel 2007 il mercato immobiliare nazionale ha registrato un totale di 1.669.664 transazioni (NTN8) con un decremento complessivo del -7,1% rispetto al 20069.

8Numero di Transazioni Normalizzate. Rappresenta il numero di transazioni immobiliari

avvenute nell’anno, rispetto alle quote di proprietà oggetto della transazione. Il termine normalizzato significa che, nel caso di tre transazioni aventi per oggetto rispettivamente 1/3, 1/3, e 1 del diritto di proprietà,il numero di transazioni contate non è 3, bensì 1,667.

Se più dell’80% delle famiglie dispone attualmente di una abitazione di proprietà, circa il 13%, secondo le analisi effettuate da Banca d’Italia dispone di almeno una seconda abitazione di proprietà e il 4,5% di altre tipologie di fabbricati. E’ facile immaginare che il patrimonio, in particolare nella sua componente immobiliare, si rafforza e si amplia all’aumentare della classe di reddito in cui si collocano le famiglie.

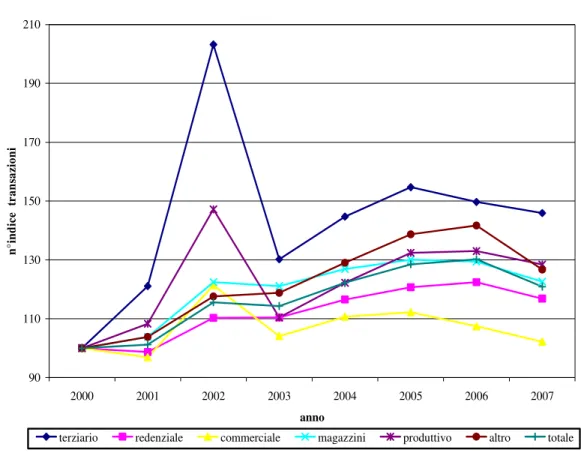

Se, infatti, solo il 2,6% delle famiglie con un reddito compreso tra 1000 e 1300 euro mensili ha dichiarato di aver acquistato un immobile per uso abitativo nel 2004, tale percentuale sale ovviamente all’8,2% nella classe di reddito compreso tra 2000 e 3100 euro. 90 110 130 150 170 190 210 2000 2001 2002 2003 2004 2005 2006 2007 anno n °i n d ic e t ra n sa zi o n i

terziario redenziale commerciale magazzini produttivo altro totale

Figura 2.7 – n° indice annuale delle transazioni immobiliari per i diversi settori e totale.

Il grafico in figura 2.7, tratto dal “Il mercato immobiliare nel 2007” dell’Agenzia del Territorio, mostra l’andamento dell’indice NTN per gli anni che vanno dal 2000 al 2007 per i diversi settori e totale.

Il grande incremento delle transazioni immobiliari è iniziando durante il 2001; in particolar modo per il settore terziario si è verificato un notevole picco in salita durante quest’anno e il successivo, ma il rapido decremento nel 2003 lo ha riportato sulla strada degli altri settori.

Per quanto riguarda tutti gli altri comparti immobiliari e l’indice totale si può notare come l’andamento sia stato pressoché omogeneo e sempre tendente alla crescita.

I risultati dell’indagine campionaria effettuata da Banca d’Italia sui bilanci delle famiglie italiane nell’anno 200610 mostrano che il complesso della ricchezza delle famiglie investita in abitazioni, che risulta la componente preponderante della ricchezza netta, è raddoppiata nel decennio che va dal 1997 al 2006, sia per la dinamica dei prezzi delle abitazioni, sia per l’incremento della quota di famiglie proprietarie dell’abitazione di residenza che è passata, nel periodo considerato, dal 65 al 69 per cento.

Solo nel 2007 si è verificato un decremento complessivo delle compravendite che, in generale, ha riguardato tutti i settori, ma in valore assoluto rimane sempre una cospicua parte del patrimonio che viene destinata all’acquisto di immobili. Vista l’omogeneità che caratterizza l’andamento del numero indice di transazioni normalizzate nei diversi comparti immobiliari, sembra lecito continuare la trattazione considerando col termine generale immobili tutti i comparti che ne fanno parte, lasciando la distinzione ai soli casi che ne richiederanno la specificazione.

Sarà nostra intenzione nei capitoli successivi analizzare i motivi che hanno spinto le famiglie ad investire sempre più in beni immobili e soprattutto andremo a

capire le conseguenze che si sono generate a seguito di una così forte impennata della domanda di immobili.

CAPITOLO TERZO

DOMANDA E OFFERTA DI IMMOBILI

3.1 Introduzione

Dobbiamo, a questo punto della trattazione, capire in che modo possiamo stabilire il prezzo di un immobile poiché, come già abbiamo accennato nel capitolo 2, le attività reali, a differenza di quelle finanziarie, non hanno un prezzo ben definito, bensì il loro valore dipende da una serie di variabili, molte delle quali, spesso, non sono univocamente determinabili.

In particolar modo vedremo che l’ubicazione dell’immobile sarà fondamentale per la determinazione del suo prezzo.

Nel paragrafo 2 considereremo le motivazioni che, nella realtà che viviamo, spingono gli individui a preferire l’acquisto di un immobile piuttosto che il prenderlo in locazione e come le condizioni economiche individuali, ma anche la politica del governo influiscono su queste decisioni.

Passeremo poi ad analizzare, nel paragrafo successivo, la curva di domanda di abitazioni e la curva di offerta di nuove case per ottenere, dalla loro intersezione, il punto di equilibrio del modello. Agendo su variabili esogene vedremo come varia la domanda da parte degli individui e in che modo sia possibile ristabilire l’equilibrio andando a modificare il prezzo delle case e la quantità offerta.

Per capire il trend seguito dal mercato immobiliare nel corso degli anni e per formulare delle previsioni sui futuri andamenti dei prezzi degli immobili sarà opportuno comunque analizzare dei metodi di misurazione dei prezzi degli immobili basati su rilevazioni statistiche. A tal proposito studieremo, nel terzo