INDICE

INTRODUZIONE ...5

1. LA PICCOLA – MEDIA IMPRESA E LE NUOVE SFIDE NEL CONTESTO EUROPEO: SVILUPPO E FABBISOGNO FINANZIARIO 1.1 Introduzione ...9

1.2 La PMI nel contesto europeo ... 10

1.2.1 La PMI europea nel contesto internazionale... ...12

1.2.2. Definizione e tratti distintivi della PMI...16

1.3 Specificità ed esigenze di crescita delle PMI ...20

1.3.1 Origine del fabbisogno finanziario connesso alle nuove sfide delle piccole e medie imprese ...22

1.3.2 Inadeguatezza del sistema finanziario a sostegno dello sviluppo delle piccole e medie imprese ...27

1.4 Possibili interventi correttivi e proposte per migliorare l'ambiente finanziario delle PMI ...31

1.4.1 Interventi sui canali di finanziamento esterno...32

1.4.2 Il ruolo della Commissione Europea per efficaci politiche di agevolazione allo sviluppo delle piccole e medie imprese ...35

2. FONTI FINANZIARIE E FINANZA AGEVOLATA: IL COSTO DEL CAPITALE 2.1 Introduzione ...41

2.2 La finanza agevolata nel quadro delle fonti di finanziamento...42

2.2.1 Le tipologie di finanziamento agevolato ...44

2.3 Il costo del capitale...50

2.3.1 Finanza agevolata e costo del capitale...52

2

2.4 Alcuni cenni sul costo di valore e sulla sua stima ... 60

3. TENDENZE ATTUALI E PROSPETTIVE DELLA FINANZA AGEVOLATA IN EUROPA E IN ITALIA 3.1 Introduzione ... 69

3.2.Strumenti finanziari comunitari per le imprese ... 71

3.3 Incentivi comunitari a fondo perduto... 73

3.3.1 Fondi strutturali nella programmazione 2007 - 2013... 73

3.3.2 Programmi e iniziative comunitarie ... 78

3.4 Strumenti finanziari dell'UE a sostegno delle PMI: incentivi a tasso agevolato ... 80

3.4.1 Sistemi di garanzie ... 83

3.4.2 Partecipazione al capitale di rischio ... 86

3.5 Strumenti agevolativi azionari per le imprese... 89

3.5.1 La necessità di un cambiamento: nuovi strumenti agevolati... 91

3.5.2 L'adozione del Quadro Strategico Nazionale 2007 - 2013... 95

3.5.3 Caratteristiche e criticità del sistema agevolativo... 99

3.6 La nuova regolamentazione del contratto di programma ... 102

3.6.1 Origini ed evoluzioni del contratto di programma ... 104

3.6.2 Quadro di riferimento normativo ... 108

3.6.3 Investimenti nelle aziende agricole ... 114

3.6.4 Le procedure di accesso ...……117

4 IL CONTRATTO DI PROGRAMMA APPLICATO AL CONSORZIO DI PMI: IL CASO ARGENTIERA S.R.L. 4.1 Introduzione... 125

4.2 Alcune specificità del contratto di programma ... 126

4.2.1 Il “Consorzio Tuscania”... 129

4.3.1 Analisi qualitativa...133

4.3.2. Analisi quantitativa ...137

4.3.3 Commento all'analisi di bilancio per indici...140

4.3.4 Alcune considerazioni sull'efficacia dell'agevolazione ...149

4.4. Il costo del capitale agevolato ...151

CONCLUSIONI ...175

INTRODUZIONE

In un contesto che cambia a livello globale, segnato da continui mutamenti strutturali e da pressioni competitive sempre maggiori, l’importanza delle piccola e media impresa nella nostra società è ulteriormente aumentata. Infatti, la PMI rappresenta una componente fondamentale, in quanto creatrice di posti di lavoro e protagonista nella corsa al benessere, di tutte le economie europee, ed in modo particolare di quella italiana. Nel corso degli anni molti studiosi hanno focalizzato la loro attenzione su queste realtà; in particolare, il centro è posto verso l’aspetto finanziario, poiché il reperimento dei capitali necessari per lo sviluppo e la crescita risulta un fattore critico per le imprese di minori dimensioni. Pur essendo potenzialmente ampie le possibilità di raccolta di capitale di credito o di rischio, in concreto le imprese, specie di minori dimensioni, incontrano ancora oggi numerosi e spesso insormontabili ostacoli nel ricorso al mercato dei capitali.

In un contesto economico sempre più dinamico e competitivo, diventa di importanza fondamentale per tutte le imprese la capacità di poter reperire e gestire risorse finanziarie in linea con l’evoluzione tecnologica e le esigenze dei mercati. La scelta delle migliori strategie finanziarie rappresenta quindi una delle variabili che influenzano direttamente le performance economiche e reddituali delle imprese di qualsiasi dimensione. Tra gli strumenti finanziari a disposizione dell’impresa assumono, quindi, particolare valenza strategica le agevolazioni per le attività economiche previste dalle normative esistenti. La presenza di aiuti di tipo comunitario, nazionale e regionale ha spinto gli imprenditori a considerare sempre più queste forme agevolative per la copertura del fabbisogno finanziario, per sostenere la concorrenza, sia interna che internazionale, e per consentire loro un adeguato sviluppo.

L’intervento pubblico nella vita economica del nostro paese è un’abitudine consolidata, in quanto motivazioni di ordine storico, politico e sociale hanno indotto lo Stato a condurre una politica di gestione assistenziale della crescita, invece di creare le condizioni perché l’imprenditorialità potesse svilupparsi in

6

armonia con i meccanismi di mercato. L’intervento diretto dello Stato nel mondo produttivo ha avuto come scopo quello di stimolare il rapido sviluppo del sistema industriale, che partiva con circa cento anni di ritardo rispetto alle economie più evolute, in particolare rispetto ai paesi anglosassoni.

A partire dai primi anni dello scorso decennio, le politiche di sostegno alle attività produttive hanno avuto come scenario il rallentamento dell’economia e il rispetto di vincoli di bilancio sempre più stringenti riconducibili all’esplosione del debito pubblico. Questo contesto ha determinato una più attenta allocazione delle risorse finanziarie, non più legata ad una mera redistribuzione della ricchezza disponibile, ma maggiormente ispirata a criteri di efficienza ed efficacia dei provvedimenti varati. Questa tendenza si è manifestata attraverso un progressivo abbandono delle fonti di finanza agevolata ordinaria, cioè destinate alla copertura di investimenti generici e un graduale avvicinamento a formule più specifiche quanto a destinazione. Parallelamente a questo passaggio da incentivi generici ad incentivi mirati, vi è stata una progressiva cessione di sovranità nella formulazione delle politiche industriali da livello nazionale a comunitario. Quest’ultimo nella definizione delle politiche di sostegno alle imprese industriali ha preso due forme: da un lato la fissazione di limiti all’intensità delle agevolazioni concedibili sulla base di normative degli stati membri; dall’altra un sostegno diretto, gestito autonomamente a livello comunitario, che si affianca alle norme nazionali.

Come vedremo meglio nel corso di questo lavoro, esistono varie modalità mediante le quali un’impresa può reperire mezzi finanziari agevolati, ma tutte hanno in comune la caratteristica di favorire la riduzione del costo del capitale aziendale con effetti positivi sul valore di impresa. Proprio per questa caratteristica, la presenza di incentivi ha spinto gli imprenditori in taluni casi a seguire progetti di investimento col fine prevalente di raccogliere risorse finanziarie agevolate e non con quello di sviluppare il core business aziendale. Esiste dunque uno stretto legame che intercorre fra costo del capitale e finanziamenti agevolati ed è ciò che ha indotto una riflessione su tali strumenti e sulle loro relative modalità di applicazione, principalmente in ragione della

crescente attenzione del management alla ricerca delle fonti finanziarie agevolate per la massimizzazione del valore d’impresa.

Scendendo nel dettaglio dei contenuti del presente lavoro, nel capitolo primo si effettua una panoramica sulle peculiarità e specificità delle PMI italiane, e successivamente si entra nel dettaglio individuando i fabbisogni finanziari di natura strategica che le singole imprese e il sistema in cui operano avvertono per sostenere la crescita, la competitività e l’innalzamento del livello tecnologico. Saranno inoltre analizzate le linee di agevolazione che meglio si adattano alle esigenze di sviluppo delle PMI, in quanto la mancanza di un solido processo di accumulazione rende le imprese in larga misura dipendenti da un sistema finanziario inefficiente.

Il secondo capitolo presenta il concetto e i principi alla base della finanza agevolata, insieme alle forme di agevolazioni disponibili. Un’ampia parte è poi dedicata alla costruzione di un modello di calcolo del costo del capitale agevolato, focalizzando l’attenzione sul legame che intercorre tra costo del capitale e finanziamenti agevolati, mostrando se e dove esista un impatto delle agevolazioni finanziarie sulla massimizzazione del valore dell’impresa.

Il capitolo terzo del lavoro tratta, invece, in maniera teorica le nuove prospettive d’azione predisposte dall’UE per il periodo di programmazione 2007-2013, presentando l’insieme di strumenti finanziari comunitari e nazionali messi a disposizione delle imprese. Strumenti che, come si vedrà, mostrano l’evoluzione del sistema agevolativo nazionale verso politiche di sostegno finalizzate alla diffusione dell’innovazione. Infine, verrà descritta la nuova regolamentazione del contratto di programma, che rappresenta ancora oggi l’unico strumento della politica industriale nazionale basato sulla negoziazione tra imprese e amministrazione statale.

Il quarto deriva da un’esperienza personale effettuata presso la SDI Soluzioni d’Impresa srl e intende mostrare lo stato di attuazione di un programma di investimento agevolato, attuato nella regione Toscana, attraverso il Contratto di Programma. In particolare si andranno a valutare lo stato di salute, le caratteristiche dell’ impresa interessata, e l’effettivo utilizzo delle risorse agevolate. Quindi, nella parte conclusiva, si verificherà l’efficacia dello

8

strumento (CdP), evidenziando i principali effetti che l’agevolazione comporta in termini di addizionalità, occupazione, tempistica e costo del capitale.

CAPITOLO PRIMO

LA PICCOLA - MEDIA IMPRESA

E LE NUOVE SFIDE NEL CONTESTO EUROPEO:

SVILUPPO E FABBISOGNO FINANZIARIO

1.1 Introduzione

Il sistema industriale italiano è caratterizzato da una vastissima presenza di imprese di piccole - medie dimensioni che costituiscono la spina dorsale della nostra economia in termini di occupazione e crescita economica. Per tale motivo un’analisi inerente le strategie di sviluppo della PMI non può prescindere da uno studio sulle caratteristiche fondamentali di queste realtà.

In particolare, il presente capitolo ha un duplice scopo: da un lato, rilevare le peculiarità che si riscontrano nella gestione finanziaria delle PMI, con particolare attenzione all’individuazione dei fabbisogni di natura strategica che le singole imprese e il sistema in cui operano avvertono per sostenere la concorrenza, sia interna che internazionale, e per consentire loro un adeguato sviluppo. Dall’altro, individuare le linee di agevolazione che meglio si adattano alle loro esigenze di crescita, in quanto la mancanza di un solido processo di accumulazione rende le imprese in larga misura dipendenti da un sistema finanziario inefficiente. Infatti, pur essendo potenzialmente ampie le possibilità di raccolta di capitale di credito o di rischio, in concreto le imprese, specie di minori dimensioni, incontrano numerosi e spesso insormontabili ostacoli nel ricorso al mercato dei capitali.

10

1.2 La PMI nel contesto europeo

L’Italia si caratterizza per un’elevata incidenza di imprese di piccole dimensioni che rappresentano la componente principale del tessuto industriale del Paese e della sua ricchezza, in termini di occupazione impiegata, fatturato e valore aggiunto prodotto. L’elevata presenza di PMI e, all’interno di queste, la forte presenza di imprese piccole e piccolissime operanti nei settori tradizionali, è la caratteristica principale del nostro sistema imprenditoriale.

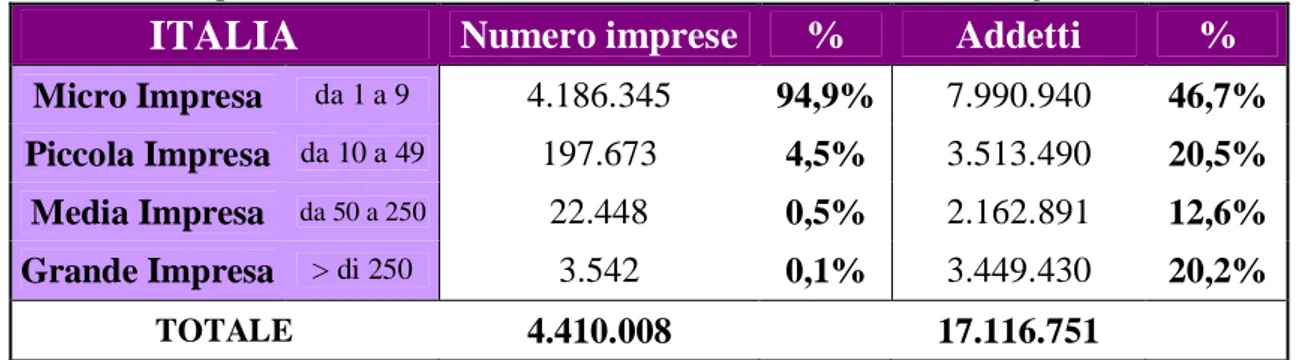

Tabella 1.1- Imprese e addetti nel contesto italiano. Anno 2006 (valori assoluti e percentuali)

ITALIA Numero imprese % Addetti %

Micro Impresa da 1 a 9 4.186.345 94,9% 7.990.940 46,7%

Piccola Impresa da 10 a 49 197.673 4,5% 3.513.490 20,5%

Media Impresa da 50 a 250 22.448 0,5% 2.162.891 12,6%

Grande Impresa > di 250 3.542 0,1% 3.449.430 20,2%

TOTALE 4.410.008 17.116.751

Fonte: Nostra elaborazione su dati Istat, ASIA 2008

Secondo il registro statistico delle imprese, nel 2006 sono state attive nell’industria e nei servizi circa 4,4 milioni di imprese, con 4,8 milioni di unità locali e 17,1 milioni di addetti. Dall’analisi della Tabella 1.1 si possono trarre alcune principali conclusioni relative alla situazione italiana. In primo luogo, il numero di grandi aziende, nel nostro paese, rappresenta solo lo 0,1% del totale delle imprese. Tale dato risulterebbe incompleto se, al numero delle grandi imprese, non si correlasse anche il loro peso nel sistema economico: le GI impiegano un quinto degli occupati di tutto il settore privato.

In modo analogo, si presenta modesto il numero delle medie imprese. La percentuale di aziende con un numero di addetti compreso tra le 50 e le 249 unità corrisponde infatti solo allo 0,5% del totale delle imprese italiane. Di conseguenza, l’incidenza delle imprese piccole o molto piccole è largamente preponderante. Si tratta, in rapporto alle altre maggiori economie europee, di una popolazione molto numerosa, composta da un nucleo relativamente ristretto di

grandi aziende, da una fascia piuttosto consistente di piccole e medie imprese e da una nebulosa particolarmente ampia di microimprese.

Le dimensioni medie sono, di conseguenza, tra le più basse in Europa1: nel complesso 3,9 addetti per impresa contro i 6,6 della media UE-15 e i 4,3 della media UE-25.

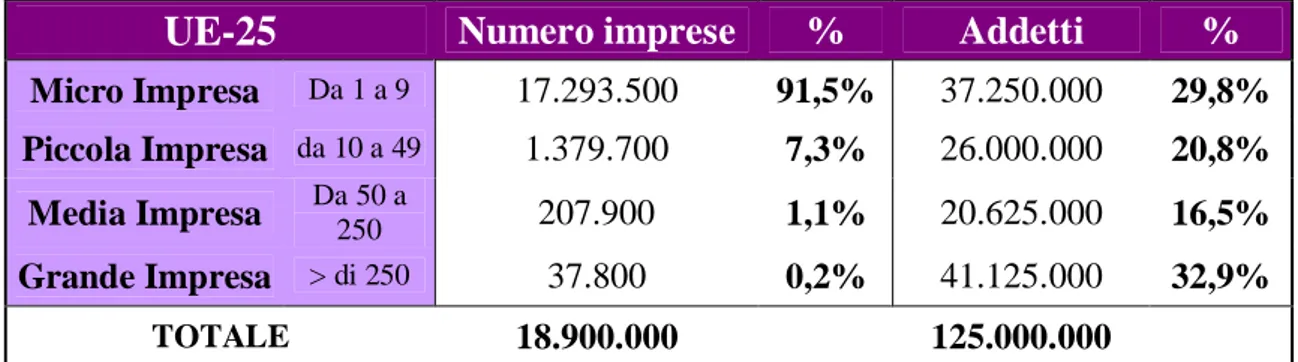

Il tessuto industriale europeo, visto nel suo complesso, presenta circa 19 milioni di imprese e più di 120 milioni di occupati nel settore privato2 (Tabella 1.2). Il 99,8% delle aziende registrate nell’UE è composto da PMI, alle quali è imputabile una percentuale elevata di tutta l’attività professionale ed economica.

Tabella 1.2- Imprese e addetti nel contesto europeo. Anno 2004 (valori assoluti e percentuali)

UE-25 Numero imprese % Addetti %

Micro Impresa Da 1 a 9 17.293.500 91,5% 37.250.000 29,8%

Piccola Impresa da 10 a 49 1.379.700 7,3% 26.000.000 20,8%

Media Impresa Da 50 a250 207.900 1,1% 20.625.000 16,5%

Grande Impresa > di 250 37.800 0,2% 41.125.000 32,9%

TOTALE 18.900.000 125.000.000

Fonte: Nostra elaborazione su dati Eurostat, in European Business, Facts and figures, 2007

Nell’Unione Europea, così come in Italia, il ruolo delle piccole e medie imprese è di vitale importanza per il processo di sviluppo del sistema produttivo. In dettaglio, dai dati elaborati dall’Eurostat (Figura1.3) si rileva come le PMI incidano per circa due terzi (67%) degli occupato globali. In Italia, il valore di tale rapporto è di poco superiore all’80%.

Si può dunque affermare che i veri giganti dell’economia europea sono proprio le piccole imprese, e la Commissione europea ne dà dimostrazione, intendendo porre il principio “Think small first” 3 (Pensare anzitutto in piccolo) al centro di

tutte le politiche nazionali e comunitarie. In questo modo tutte le iniziative saranno valutate dal punto di vista delle piccole imprese e sarà garantita priorità alle loro esigenze.

1

Istat, Rapporto annuale 2007

2

Ad oggi tale valore sembra essere notevolmente aumentato. Infatti, la Commissione europea nella relazione “A Small Business Act for Europe” del 2008, segnala la presenza nel tessuto industriale europeo di circa 23 milioni di PMI e 41.000 di grandi imprese.

3

12

Figura 1.3- L’occupazione nel settore privato in Europa

Occupazione per dimensioni dell'azienda

Micro 29,8% Grande 32,9% Media 16,5% Piccola 20,8% Micro Impresa Piccola Impresa Media Impresa Grande ImpresaFonte: Nostra elaborazione

Di qui la necessità di intervenire per agevolare la crescita di tale comparto economico che di fronte agli inarrestabili processi di globalizzazione sentono l’esigenza di ricorrere a nuovi capitali sia in fase di start-up che di riprogrammazione aziendale.

Prerogativa della Commissione europea e delle istituzioni nazionali, deve essere l’attuazione di una serie di programmi ideati specificatamente allo scopo di migliorare l’ambiente finanziario in cui operano le PMI in Europa.

Migliorare l’accesso ai finanziamenti è, difatti, una componente essenziale per la nascita o la crescita di un’impresa, ma riuscire a trovare la giusta tipologia di finanziamento spesso si rileva uno ostacolo quasi insormontabile per le piccole e medie imprese.

1.2.1 La PMI europea nel contesto internazionale

In un contesto che cambia a livello globale, segnato da continui mutamenti strutturali e da pressioni competitive sempre maggiori, l’importanza delle PMI nella nostra società è ulteriormente aumentata. Per la futura prosperità dell’UE, sarà dunque essenziale essere capaci di approfittare del potenziale di crescita e di

innovazione delle piccole e medie imprese, che daranno all’Europa il vigore per resistere alle incertezze che genera l’odierno mondo globalizzato4.

Seguendo quest’ottica, l’idea di fondo per il rilancio del sistema produttivo non può che passare dalla sua capacità di creare e selezionare imprese di eccellenza, in grado di crescere e di affermarsi nel panorama internazionale, e di spostare le risorse verso i settori più innovativi e ad alti tassi di produttività, estromettendo invece dal mercato le realtà meno competitive. Le politiche pensate in questa direzione dovrebbero allora contribuire a creare le condizioni per delle dinamiche d’impresa più efficienti e selettive, non dimenticando in ogni caso il costo, non solo economico, che si associa ad ogni iniziativa imprenditoriale fallita. Le regioni o i Paesi che sanno stimolare nuove avventure imprenditoriali, nonché selezionare e premiare le migliori, saranno infatti capaci di adattarsi e resistere alle pressioni della moderna economia globalizzata. Viceversa un sistema che non riesce a produrre nuove realtà di eccellenza sarà inesorabilmente destinato al declino. La competitività di un paese, la capacità della sua economia di innovare e rinnovarsi, di far fronte ai mutamenti di scenario risiede infatti in ultima analisi proprio nella sua propensione a far crescere nuova imprenditorialità5.

La necessità di una forte innovazione dei sistemi produttivi, innovazione che passa anche in larga misura dalla nascita di nuove imprese innovative è ormai sia a livello italiano che europeo fondamentale per cercare, da un lato, di colmare il gap che ci separa da altre economie sviluppate, quali il Giappone e gli USA, dall’altro di soffrire meno la concorrenza dei nuovi paesi emergenti.

C’è a tale riguardo da considerare che, nonostante alcuni paesi europei presentino una dinamica di nascita e cessazioni d’imprese abbastanza simile a quella presente negli USA, nel caso europeo sembra essere presente un deciso “minor dinamismo imprenditoriale” che può essere chiaramente individuato considerando due aspetti in particolare6:

4

Cfr. Libro Verde, L’imprenditorialità in Europa, Bruxelles 2003

5

L'imprenditorialità è uno stato mentale e un processo volto a creare e sviluppare l'attività economica combinando disponibilità a rischiare, creatività e/o innovazione con una sana gestione nell'ambito di un'organizzazione nuova o esistente.

6

14

- le nuove imprese statunitensi nascono piccole per una sorta di test del mercato e poi si espandono molto rapidamente;

- nel caso europeo molti progetti di nuova imprenditorialità non riescono neanche ad arrivare al test di mercato in quanto la loro attuabilità è messa in dubbio prima di essere verificata in tale sede.

Risulta in effetti profondamente diverso tra Europa e Nord-America l’atteggiamento del sistema economico e sociale verso un eventuale fallimento delle iniziative: secondo una ricerca di Eurobarometro, poco meno del 50% dei cittadini europei ritiene che non dovrebbe essere avviata un’impresa se è presente un rischio di fallimento dell’iniziativa, contro un 25% che ha la stessa convinzione negli USA: è logico dedurre le conseguenze di tale atteggiamento sulle possibilità di nascita di nuove imprese innovative.

Un ulteriore elemento di paragone, da affiancare al minore dinamismo imprenditoriale, risiede nel ruolo giocato dalle PMI al processo di distruzione

creatrice7. Esse infatti innescano un movimento evolutivo nel mercato in cui la

concorrenza porta alla distruzione delle realtà meno efficienti ed obsolete per premiare le migliori e innovative, aumentando così la produttività globale.

Il tutto, appunto, in un processo incessante di distruzione creatrice, che sembra essere più basso in Europa rispetto agli USA.

Non esiste al riguardo un segnale evidente tale da suggerire che le percentuali di creazione di imprese (tasso di natalità) siano molto diverse tra gli USA e l'Europa. Infatti, in Europa quasi il 90% di impiego nelle industrie nate di recente è stato creato da ditte con meno di 20 impiegati. Ma il dato interessante riguarda, invece, le percentuali di chiusura di imprese, e quindi il tasso lordo di turnover (ottenuto dalla somma del tasso di natalità e mortalità) che è molto superiore negli USA rispetto all’Europa8.

7

Cfr. J.A. Schumpeter, Capitalismo, socialismo e democrazia, Etas, Milano 2001.

Schumpeter, in pratica, mette in evidenza come il progresso tecnico consista nella creazione di nuovi prodotti ed industrie, cioè in ciò che egli definì propriamente "distruzione creatrice". Essa elimina posti di lavoro nelle vecchie industrie e ne crea nelle nuove. "Questo meccanismo di distruzione creatrice è il fatto essenziale del capitalismo, quello in cui il capitalismo consiste" (Schumpeter, 1977, pag. 79).

8

Cfr., M.Cincera, O.Galgau, “Impact of Market Entry and Exit on EU Productivity and Growth Performance”, in Economic Papers 222, European Commission , 2005

Il risultato indica, quindi, che le PMI sopravvissute negli USA possono crescere più velocemente, perché le imprese inefficienti lasciano il mercato e non continuano ad occupare spazi di mercati di valore. Inoltre i costi più bassi in entrata ed in uscita negli USA permettono alle aziende un più facile accesso, così da beneficiare del processo di sperimentazione offerto dal mercato.

Per tali ragioni, le PMI europee soffrono tuttora di una produttività inferiore e di uno sviluppo più lento rispetto alle loro omologhe negli USA. Infatti, negli USA, le aziende che sopravvivono aumentano in media l’occupazione del 60% entro il 7° anno di vita (Figura 1.3), mentre il dato corrispondente in Europa si aggira intorno al 10%-20%.

Figura 1. 4 Crescita media dell’occupazione nelle imprese che sopravvivono (manifatturiero)

0 10 20 30 40 50 60 70

Italia Francia UK USA EU

(v

al

ori

%

)

anni = 2 anni = 4 anni = 7

Fonte: Nostra elaborazione su dati Bartelsman, Haltiwanger and Scarpetta9, Microeconomic Evidence of

Creative Destruction in Industrial and Developing Countries, 2004

L’UE deve adottare, quindi, ulteriori più ampie misure per liberare tutte le potenzialità delle PMI, che devono poi affrontare carenze del mercato in settori come il credito (soprattutto, capitali di rischio), la ricerca, l’innovazione e l’ambiente.

9