Conclusioni

Le operazioni di M&A, negli ultimi anni, hanno avuto un ruolo sempre più attivo nelle strategie di crescita aziendale. L’idea di fondo è quella che, senza un’adeguata crescita sia in termini dimensionali, che di creazione di valore per gli azionisti, un’impresa non ha futuro, cioè non riuscirà a competere su un mercato sempre più globale, ad attirare nuova clientela e nuovi finanziatori, a mantenere la propria efficienza operativa.

Fino a qualche anno fa, la crescita era perseguita all’interno dell’organizzazione aziendale, mentre oggi si sono aperti nuovi scenari e spazi di azione. Il management deve, quindi, essere pronto a gestire con successo le nuove opportunità e le criticità che si possono incontrare lungo il processo acquisitivo, come l’individuazione dell’impresa target, la quantificazione dei benefici raggiungibile, il livello di prezzo proponibile, il comportamento da tenere nella negoziazione e le modalità di integrazione. In particolare quest’ultimo punto deve essere affrontato sin dall’inizio, in quanto determinerà il successo dell’acquisizione stessa; il management deve preparare tutta la struttura aziendale ai cambiamenti che verranno effettuati e garantire la piena collaborazione tra le organizzazione coinvolte. Poiché ogni operazione presenta proprie caratteristiche, non esiste un modello che il management può seguire, ma deve fare esperienza sul campo e imparare dai propri errori.

Le aziende, al fine di diventare acquirenti di successo, devono possedere caratteristiche specifiche che le rendono diverse dagli altri. Dovranno cominciare a fare operazioni, con una certa sistematicità, in periodi di recessione e di crescita, cominciando con piccoli deals a basso rischio con i quali acquisteranno un adeguato know-how, al fine di intraprendere operazioni più complesse e di dimensioni più grandi. Dovranno costituire, all’interno della società, un team dedicato alle operazioni di M&A, definire il processo e le linee guida per istituzionalizzare l’esperienza acquisita nel corso delle varie operazioni ed assicurare, altresì che il management più operativo partecipi al processo acquisitivo e di integrazione sin dall’inizio.

Le imprese acquirenti devono stabilire in via prioritaria i prezzi di uscita e l’investimento necessario per intraprendere l’operazione e legare la remunerazione dei manager alla performance nel tempo, più che alla realizzazione dell’operazione stessa.

E’ necessario che l’attività di M&A venga trasformata in una vera e propria strategia di crescita profittevole, attraverso la cattura del know-how, degli errori e dei punti di forza di ogni operazione.

Per diventare grandi acquirenti, le aziende non devono semplicemente cogliere le opportunità di mercato, ma devono organizzarsi per crearle.

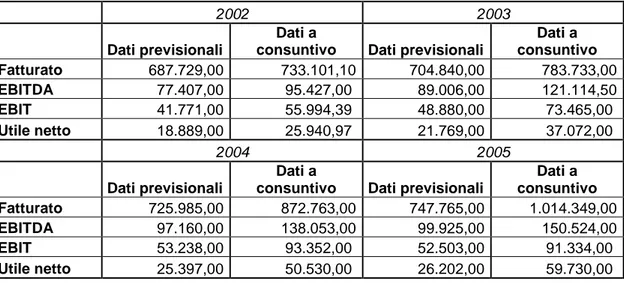

L’acquisizione considerata in questo lavoro ha permesso alla società acquirente di incrementare notevolmente il fatturato netto e di migliorare la situazione economica e finanziaria dell’intero gruppo. Tale situazione si può evincere dal confronto tra i dati previsionali, elaborati nel 2001, e quelli a consuntivo riportati nella tabella 23. Come possiamo notare i dati a consuntivo sono nettamente migliori rispetto a quelli previsionali; quindi l’acquisizione ha permesso di realizzare risultati migliori rispetto a quelli attesi.

Tabella 1 – Dati previsionali del gruppo Mapei S.p.a. a seguito dell’acquisizione del 100% del capitale della Ricardo Sopro Gmbh

2002 2003

Dati previsionali

Dati a

consuntivo Dati previsionali

Dati a consuntivo Fatturato 687.729,00 733.101,10 704.840,00 783.733,00 EBITDA 77.407,00 95.427,00 89.006,00 121.114,50 EBIT 41.771,00 55.994,39 48.880,00 73.465,00 Utile netto 18.889,00 25.940,97 21.769,00 37.072,00 2004 2005 Dati previsionali Dati a

consuntivo Dati previsionali

Dati a consuntivo Fatturato 725.985,00 872.763,00 747.765,00 1.014.349,00 EBITDA 97.160,00 138.053,00 99.925,00 150.524,00 EBIT 53.238,00 93.352,00 52.503,00 91.334,00 Utile netto 25.397,00 50.530,00 26.202,00 59.730,00

Fonte: elaborazione dati forniti dall’advisor.

La società acquirente ha, dunque raggiunto le sinergie di mercato che aveva valutato ex-ante ed è riuscita ad incrementare la quota di mercato in Europa ed in particolare in Italia.

Il VAN risultante dall’operazione è positivo, anche se non sono stati considerati i costi di integrazione, in quanto sono di difficile stima e non sono stati forniti dalla società acquirente. Nella valutazione economica dell’acquisizione e, di conseguenza, nel procedimento di determinazione del VAN, ci sono degli aspetti che meritano particolare attenzione.

In primo luogo, il metodo di valutazione del capitale economico scelto: è stato applicato, come metodologia principale, il metodo dei multipli di borsa. Tale soluzione sembra un po’ riduttiva rispetto alla prassi seguita nella valutazione di una decisione d’investimento (come è l’operazione di acquisizione); dato che il processo valutativo non si limita all’applicazione di un singolo metodo ma ne prevede uno principale (in genere il metodo finanziario), e uno di controllo effettuato mediante un criterio empirico di mercato. Il primo, ha lo scopo di individuare il valore finanziario teorico (fair value) dell’asset oggetto di valutazione, in situazione di funzionamento e economicità; il secondo, invece, ha l’obiettivo di verificare

l’accettabilità del fair value calcolato con il metodo principale. Quest’ultimo non solo consente di apprezzare il grado di accoglienza del fair value nel mercato ma, può anche, permettere di individuare i fattori correttivi, quali premi e sconti, da apportare ad integrazione del fair value stesso, al fine di avvicinarlo maggiormente al suo presumibile prezzo di mercato. Il metodo finanziario viene individuato come metodologia principale perché consente di esplicitare la performance finanziaria attesa dall’azienda e di entrare nel merito della logica di formazione della stessa. Di conseguenza l’analista è in grado sia di individuare e comprendere quali siano le determinanti alla base della formazione di uno specifico flusso di cassa atteso, che esaminare la coerenza tra i flussi in entrata e in uscita nel periodo di previsione considerato. Il metodo finanziario è, inoltre, coerente con la teoria finanziaria di creazione di valore per l’azionista, dal momento che consente di confrontare la performance aziendale, data dal flusso di cassa previsto, con i rendimenti benchmark offerti, sui mercati finanziari, per investimenti alternativi che hanno lo stesso profilo di rischio e di rendimento dell’oggetto della valutazione. Infine è la metodologia analitica che meglio riflette le logiche dei prezzi all’interno dei mercati finanziari.

Un secondo elemento da considerare è il tasso free risk considerato nell’applicazione del CAPM. La prassi richiede l’utilizzo di un tasso privo di rischio a lungo termine, visto che l’acquisizione va ad incidere sull’azienda per un lungo periodo di tempo. La società acquirente, però, preferisce utilizzare un tasso a breve, l’euribor a 12 mesi, nelle sue valutazioni.

Infine, è necessario considerare il mercato delle M&A, caratterizzato da un andamento ciclico e che vede l’alternarsi di fasi euforiche a momenti di declino, in concomitanza delle crisi finanziarie e creditizie.

Questa situazione si è verificata anche negli ultimi anni, quando tra il 2003 e la prima metà del 2007 il mercato mondiale delle M&A stava sviluppandosi rapidamente con un numero sempre maggiore di operazioni e un controvalore sempre più elevato. In particolare, il mercato italiano deve questa enorme crescita alle operazioni di cross-bording e al sempre maggiore intervento dei private equity. L’intenso numero di operazioni di M&A, che sta caratterizzando il mercato nazionale, ha permesso di superare in parte il problema del sottodimensionamento delle aziende italiane e ha prodotto il conseguente miglioramento della competitività dell’intero sistema economico (si pensi al settore bancario che negli ultimi due anni ha visto nascere due grandi gruppi bancari, Intesa - San Paolo e Unicredit – Capitalia). A livello europeo abbiamo assistito a una forte accelerazione del processo di integrazione dovuto alla continua coesione in campi industriali ed economici che sino a qualche anno fa

erano di esclusiva competenza dei singoli Stati membri e con l’ingresso di nuovi dieci stati ha offerto maggiori opportunità di M&A per quelle imprese che puntano alla creazione di valore attraverso la crescita esterna. Inoltre la maturazione di una coscienza europea ha favorito il superamento di quelle resistenze di natura prevalentemente culturale che hanno ostacolato, negli anni passati, il libero sviluppo di un vero mercato delle imprese a livello europeo. Il mercato mondiale delle M&A nel 2007 stava registrando operazioni da record, sia in termini di numero, che di controvalore; ma, nel mese di agosto, abbiamo assistito a una frenata delle stesse a seguito della crisi di liquidità (credit crunch) innescata dalla crisi dei prestiti ipotecari subprime verificatesi nel settore creditizio statunitense. In tale mese, il controvalore delle operazioni di fusioni e acquisizioni nel mondo è sceso a 149 miliardi di dollari contro i 508 del mese precedente. Questo declino viene mostrato nel grafico sotto riportato, in cui si evidenzia il controvalore, in miliardi di dollari, delle operazioni avvenute in Europa, negli USA e in Asia.

Grafico 1 – L’andamento del mercato mondiale delle operazioni di M&A tra gennaio e agosto 2007 0 50 100 150 200 250 300 350 400

Gen Feb Mar Apr Mag Giu Lug Ago

2007 c o n tr o v a lo re i n m il ia rd i d i d o ll a ri Europa Usa Asia

Fonte: adattamento da Thomson Financial.

Considerando la tipologia di operazioni, a soffrire sono stati in particolar modo i mega-deal, in quanto, per la prima volta da tre anni a questa parte, è stata conclusa una sola acquisizione superiore a 5 miliardi di dollari (l’acquisto dell’americana National Starch & Chemical da parte di Henkel). Pesante è stato anche il contributo pagato dai fondi di private equity, i quali entrano nel capitale azionario delle società, indebitandosi, per poi rivendere i pacchetti azionari acquistati o procedere alla quotazione dell’azienda. Questo particolare mercato

risente molto della crisi creditizia, in quanto i gestori dei fondi non riescono più facilmente a finanziare le operazioni di M&A con prestiti bancari, come avveniva fino alla metà del 2007. Le operazioni che hanno coinvolto i cosidetti financial sponsor a livello mondiale hanno fatto registrare, in agosto, un controvalore di 16,6 miliardi, di dollari in calo del 64% rispetto all’anno precedente. La perdita dei private equity è stata particolarmente sentita sul mercato statunitense, dove il loro contributo al totale delle operazioni di M&A è sceso al 7% dal 47% registrato solo tre mesi prima.

L’attività di M&A è sempre stata caratterizzata da un andamento ciclico e, quindi, una curva discendente era inevitabile. Gli analisti si attendono, per il prossimo futuro, un passaggio a fusioni e acquisizioni più tradizionali, basate sullo scambio di azioni tra aziende spinte dalla contingenza a unire le proprie forze. E’ venuta meno la fiducia del mercato nella possibilità di realizzare qualsiasi operazione ed è quindi probabile che nei prossimi mesi sia difficile assistere a un’ondata di transazioni per portata, audacia e entità analoga a quella registrata nei primi sei mesi del 2007. Nell’ultimo ciclo da record dell’attività di M&A il ruolo principale è stato giocato dalla liquidità più che dalle azioni, grazie al costo ridotto del denaro. Le grandi operazioni annunciate prima di agosto erano finanziate attraverso l’uso del contante, mentre ora, con il mercato del credito bloccato, stentano a decollare. Finchè la stretta creditizia non rallenterà, sarà difficile vedere sul mercato operazioni di leveraged buy out e, quand’anche il mercato del credito dovesse risollevarsi, le società di private equity potrebbero avere meno flessibilità e influenza sulle banche che, negli ultimi anni, hanno concesso loro i finanziamenti. Questa situazione limiterà le opzioni a disposizione dei consigli aziendali, che facevano affidamento sulle società di buy-out per garantirsi una facile via d’uscita in caso di deterioramento delle condizioni di mercato. Tale possibilità sarà meno accessibile o, comunque, non ai prezzi a cui le società erano abituate; l’offerta minima garantita sarà più bassa e le attività per le quali non esiste un acquirente non saranno messe in vendita finchè le condizioni del mercato del credito non miglioreranno. Inoltre, per le società già controllate da un gruppo di private equity che, tendenzialmente, presentano una forte componente di debito, l’aumento dei tassi di interesse potrebbe rendere più difficile generare utili; ciò potrebbe portare a campagne di licenziamento e taglio dei costi.

I fattori che possono sostenere il flusso delle transazioni sono tre: 1. i nuovi operatori di M&A non istituzionali;

2. le transazioni strategiche fra società che operano con swap azionari a cui hanno fatto già ricorso quei settori che non sono stati toccati dalla crisi del buy-out, come sanità e settore tecnologico;

3. la robustezza generale dell’economia.

La decelerazione dell’attività di M&A potrebbe creare un ventaglio di opportunità d’investimento per i nuovi acquirenti esteri, che stanno emergendo come colossi nel mercato delle M&A. Gli acquirenti delle ricche società arabe, della Cina e dell’India, potrebbero acquistare le società occidentali, diventate più convenienti, facendo ricorso alle riserve di liquidità accumulate. Tuttavia esistono dei limiti, di carattere sostanzialmente politico, a ciò che questi pool di capitali possono comprare. Ad esempio, nel 2006, il Congresso Usa è intervenuto nelle trattative in cui una società di Dubai stava cercando di ottenere il controllo operativo di alcuni porti statunitensi, facendo venir meno l’accordo.