IL SISTEMA AGRICOLO DEL

FRIULI VENEZIA GIULIA

pROSpETTIVE DI SVILUppO RURALE

2013

INEA

Sede Regionale collana pUBBLICAZIONI REGIONALI

Le attività delle Sedi Regionali dell’Istituto sono molteplici, dall’assistenza alle Regioni e agli altri enti locali, in particolare per l’attuazione, il monitoraggio e la valutazione delle politiche comunitarie (interventi strutturali, di mercato, sviluppo rurale, ecc.), per la produzione di fonti informative originali sul funzionamento delle imprese agricole (RICA) e sulle dinamiche di importanti fenomeni che investono il settore primario: irrigazione, foreste, immigrati, mercato fondiario, filiere agroalimentari, produzioni di qualità e biologiche, ecc. Ma una componente di rilievo è rappresentata anche dalle attività di ricerca che le sedi regionali assicurano per la realizzazione di indagini condotte dalla sede nazionale dell’Ente e dalle collaborazioni attivate in partnership con il mondo della ricerca nazionale e internazionale. La produzione tecnica e scientifica delle Sedi Regionali spazia dai rapporti finalizzati alle esigenze di supporto alle decisioni delle istituzioni locali ai quaderni divulgativi sul sistema della conoscenza in agricoltura e sulla evoluzione e gli scenari di sviluppo agricolo e rurale. Le competenze e le esperienze accumulate in molte sedi consentono anche di sviluppare autonome attività di studio e di ricerca mirate a fornire contributi metodologici e un avanzamento delle conoscenze.

INEA - Sede Regionale per il Friuli Venezia Giulia

Istituto Nazionale di Economia Agraria

2013

IL SISTEMA AGRICOLO DEL

FRIULI VENEZIA GIULIA

Il presente lavoro è stato realizzato nell’ambito del progetto pOpSTAR 2014-2020 - proposte, Orientamenti per le politiche di Sviluppo Territoriale, Ambientale, Rurale -

frutto della collaborazione tra l’Istituto Nazionale di Economia Agraria (INEA) e la

Direzione centrale risorse rurali, agroalimentari e forestali della Regione Autonoma Friuli Venezia Giulia

Coordinamento e Responsabile progetto: Federica Cisilino

La pubblicazione è a cura di

Federica Cisilino, Gabriele Zanuttig, Greta Zilli

La stesura del testo e le elaborazioni si devono ai seguenti autori: Federica Cisilino Stefano Rosso Gabriele Zanuttig Greta Zilli Elaborazioni cartografiche: Flavio Lupia Coordinamento editoriale: Benedetto Venuto Realizzazione grafica:

Ufficio grafico INEA

(Barone, Cesarini, Lapiana, Mannozzi) Segreteria editoriale:

Roberta Capretti

È consentita la riproduzione citando la fonte Foto: Gabriele Zanuttig, Greta Zilli

Conoscere è, da sempre, la migliore azione di cui disponiamo per progredire. Una dichiarazione questa che, nel complesso momento storico che stiamo vivendo, assume una rilevanza fondamentale, proprio perché in essa transitano gli elementi utili per costruire corrette strategie di sviluppo per il futuro. Questa pubblicazione, promossa dall’Istituto Nazionale di Economia Agraria del Friuli Venezia Giulia, è, in questa logica, uno strumento prezioso per conoscere il comparto agricolo regionale. Un volume con il pregio di mettere chiaramente a confronto le caratteristiche dell’agricoltura regionale con il dato nazionale, permettendo così di analizzare al meglio il peso e l’entità delle varie componenti del comparto.

Altresì è uno strumento di diffusione d’informazione estre-mamente utile, sia per l’amministrazione locale, sia per la sfera privata, perché al suo interno si possono estrarre dati estremamente significativi per attivare strumenti finalizzati al potenziamento del sistema agricolo, agroalimentare e fo-restale della Regione. L’agricoltura dovrà infatti, nel prossimo futuro, rivestire una posizione sempre più importante perché essa ricopre un ruolo non solo dal punto di vista produttivo, ma anche dal punto di vista sociale ad ambientale.

Queste premesse associate alle sempre più limitate risorse a disposizione, costringono le Istituzioni pubbliche ad abbando-nare campanilismi e atteggiamenti competitivi, per indirizza-re ogni sforzo verso una visione coeindirizza-rente, razionale e soprat-tutto condivisa. Una visione che sappia sfruttare al massimo le grandi potenzialità, ancora inespresse, del comparto agri-colo del Friuli Venezia Giulia.

Sono fermamente convinto che nel rilancio della nostra eco-nomia il comparto agricolo, nel suo insieme, rivestirà un ruo-lo da protagonista. E’ necessario però riunire assieme, sotto un’unica regia, tutti gli operatori dei diversi comparti produttivi per pianificare una crescita che dovrà essere sostenibile ed integrata ad ogni esigenza della nostra Regione e in grado di sviluppare competitive filiere agroalimentari.

per fare questo servono professionalità, idee ed informazioni, elementi fondamentali per proiettare nel futuro questo settore.

Dott. Sergio Bolzonello Vicepresidente e assessore alle attività produttive,

risorse rurali, agroalimentari e forestali

L’INEA ha potuto consolidare ormai un’importante base co-noscitiva sui principali fenomeni che interessano il territo-rio rurale nel complesso e che caratterizzano il comparto agricolo, agroalimentare e forestale in particolare. L’istituto opera attraverso studi e ricerche che si sviluppano in filo-ni specifici, dagli studi sull’impresa, alle analisi di politica agraria e di sviluppo rurale; dal sistema della conoscenza alla sostenibilità delle produzioni di qualità, alle politiche per l’ambiente. Grande attenzione è riservata alla defini-zione di approcci metodologici innovativi e allo studio di fe-nomeni emergenti, in una logica di confronto con numerosi altri soggetti a livello nazionale e internazionale.

Questo lavoro si colloca nell’alveo delle produzioni editoriali regionali che mirano a fornire un supporto alle amministra-zioni locali, a favorire la diffusione di dati e informaamministra-zioni sta-tistiche relative al settore primario con un livello di appro-fondimento che permette di apprezzare le peculiarità delle singole realtà regionali. L’agricoltura è un settore composi-to, che comprende in sé molti elementi.

Analizzare l’agricoltura non significa più solo valutare la redditività delle aziende agricole, ma anche comprendere il ruolo sociale dell’agricoltura, l’impatto sulla produzione di beni pubblici, sull’ambiente, conoscere le opportunità che derivano dalle politiche comunitarie, nazionali, regionali. Oggi disporre di dati e informazioni è quanto mai necessario per esaminare queste complessità, anche al fine di orienta-re le politiche dedicate. Questa pubblicazione offorienta-re gli ele-menti più importanti per comprendere i cambiaele-menti che interesseranno in futuro il sistema agricolo, agroalimentare e forestale del Friuli Venezia Giulia.

Dott. Alberto Manelli

Presentazione

7L’AGRICOLTURA REGIONALE

Territorio e popolazione 9

Valore aggiunto, pIL e grado di apertura

verso l’esterno 10

Aziende agricole 13

Risultati produttivi 17

Consumi intermedi 19

Risultati economici secondo la RICA 20

Mercato fondiario 21 Lavoro in agricoltura 24 Meccanizzazione e informatizzazione 25

ALCUNI APPROFONDIMENTI

Comparto cerealicolo 27 Comparto zootecnico 29 Comparto vitivinicolo 33 Settore forestale 35Settore della pesca 39

prodotti a denominazione 41

Agriturismo 43

Comparto biologico 45

Energie rinnovabili 48

Sistema irriguo 51

Aree protette e biodiversità 53

LE POLITIChE PER L’AGRICOLTURA

E IL TERRITORIO

principali strumenti a favore del settore 57

prospettive di sviluppo rurale 58

Questo libello presenta gli elementi essenziali dell’a-gricoltura regionale, in un’ottica di confronto con il dato nazionale, al fine di mettere in luce il peso e l’entità del-le varie componenti del comparto. Le informazioni sono relative al valore aggiunto, all’occupazione, al mercato fondiario, alle produzioni, ai consumi intermedi dell’a-gricoltura a livello regionale. Attraverso i dati dell’ulti-mo Censimento Agricoltura, vengono esaminate le più recenti evoluzioni che hanno caratterizzato la struttura delle aziende agricole, e, rispetto all’edizione preceden-te, è possibile trovare un’analisi aggiornata dei settori più significativi per il sistema agricolo del Friuli Venezia Giulia. Inoltre, sono stati inseriti nuovi argomenti relativi all’ambiente, alla sostenibilità e alle politiche regionali. Tra le fonti utilizzate, i dati ISTAT (Censimento Agricoltu-ra, Struttura delle produzioni Agricole, Conti Economici Regionali), INEA (Annuario dell’Agricoltura Italiana, At-lante nazionale dell’irrigazione), RICA, Rete Rurale Na-zionale, SINAB, Camera di Commercio di Udine, ERSA FVG, Terna, Gestore Servizi Energetici, UNACOMA, Mini-stero dei trasporti, Corpo forestale e Osservatorio Socio Economico della pesca e dell’acquacoltura. per le pro-duzioni a denominazione sono stati consultati i docu-menti del Mipaaf.

Il sistema agricolo, agroalimentare e forestale del Friuli Venezia Giulia è caratterizzato da elementi storici e cul-turali molto radicati, i quali, pur essendo un punto di for-za, talvolta vincolano l’economia regionale, piuttosto che favorirne la crescita. In sintesi, i punti deboli più evidenti

sono: la scarsa capacità di creare reti tra i soggetti che operano nel settore; le difficoltà ad aumentare i volumi produttivi e le dimensioni aziendali; i bassi investimenti per quel che riguarda l’innovazione dei processi, dei pro-dotti, della gestione aziendale; un’insufficiente attenzio-ne attenzio-nei confronti della promozioattenzio-ne e della comunicazioattenzio-ne al consumatore; le difficoltà nella ricerca di nuovi canali di vendita per una maggiore diffusione dei prodotti tipici e di qualità del territorio.

Le questioni aperte sono legate da un lato alle proble-matiche che le imprese incontrano nella commercia-lizzazione dei prodotti (scarso potere contrattuale con la Grande Distribuzione Organizzata in particolare), dall’altro alla necessità di definire un quadro di sostegno pubblico chiaro e coerente con le prospettive di crescita del settore. Gli interventi di politica economica potranno giocare un ruolo importante se saranno mirati al riequi-librio delle varie componenti della filiera, possibilmente rafforzando la componente agricola, riconoscendole un ruolo sociale e ambientale oltre che produttivo.

La Riforma della politica Agricola Comune (pAC) sta tracciando le linee per un nuovo percorso anche per quel che riguarda lo sviluppo rurale: individuare obietti-vi plausibili, valutare i tempi e mobilitare il partenariato saranno i tre cardini della programmazione operativa.

Federica Cisilino

Responsabile sede Regionale INEA per il Friuli Venezia Giulia

Territorio e popolazione

Il territorio regionale con una Superficie di 785.839 ettari che si estende dalle Alpi Orientali alla costa adriatica, risulta montuoso per il 43%, pianeggiante per il 38% e collinare per il 19%. A nord comprende parte delle Alpi Carniche e un tratto delle Alpi Giulie. A sud della catena montuosa alpina, separata da queste per l’interposizione di una serie di colline, in gran parte costituite dall’anfite-atro morenico, si estende un’ampia pianura discendente verso l’Adriatico. Nella parte orientale si trovano le con-formazioni collinari dei “Colli Orientali” e del “Collio”. La zona pianeggiante viene divisa dalla linea delle risor-give in alta e bassa pianura. L’alta pianura è formata da sedimenti grossolani permeabili, il suolo è molto arido e occupato da magredi. Quella bassa, invece, è caratte-rizzata da una ricchissima rete idrica e dalla fertilità dei suoli. La zona costiera a ovest è bassa e sabbiosa con ampie lagune (Grado e Marano Lagunare). A est la costa sale verso le scogliere dove l’adriatico incontra l’altopia-no carsico, calcareo e di elevazioni modeste, stretto tra il confine sloveno e il Mar Adriatico.

Nel 2011 la popolazione residente in Friuli Venezia Giu-lia risulta pari a 1.236.103 unità. La regione montuosa è popolata da circa 68 mila persone che rappresentano il 5,5% del totale regionale. Nella zona pianeggiante risie-dono invece il 58,9% della popolazione, pari a 727 mila unità, il restante 35,6% abita in zone collinari. La piccola provincia di Trieste, per il grande peso demografico del capoluogo, presenta una delle più elevate densità italia-ne; su scala minore lo stesso fenomeno si registra anche nella provincia di Gorizia. La provincia di Udine ha invece una densità minore, poiché comprende un’estesa zona di montagna ed è caratterizzata da un minore sviluppo delle attività industriali; la provincia di pordenone pre-senta caratteristiche analoghe a queste ultime. La den-sità abitativa media è di 157,3 abitanti per kmq. Secondo

i dati del Censimento dell’Agricoltura 2010, la superfi-cie agricola utilizzata (SAU) della Regione Friuli Venezia Giulia con circa 218 mila ettari, rappresenta il 27% del territorio regionale; se confrontata con quella italiana il rapporto vale 1,65%.

La presenza sul territorio di adeguate infrastrutture è un indicatore del grado di sviluppo della regione. In que-sto conteque-sto, l’analisi sarà circoscritta a due importanti elementi: le strade e la diffusione di internet. Il rappor-to darappor-to dai chilometri di strade per abitanti (km/10 mila abitanti) a livello regionale risulta paria 28,9 km/10 mila abitanti, leggermente inferiore rispetto al dato nazionale (30,8 km/10 mila abitanti). Si osserva una rete stradale più sviluppata nella tipologia “autostrade” e un po’ più carente nelle “altre strade di interesse nazionale”. per quanto riguarda il rapporto famiglie con internet ad alta velocità rispetto al totale delle famiglie con accesso alla “rete”, il Friuli Venezia Giulia negli ultimi anni ha registrato uno sviluppo notevole, passando dal 64% del 2008 all’88% nel 2011.

Aree rurali

per quanto riguarda la composizione del territorio, il Mi-paaf, di concerto con le Regioni, ha individuato una classi-ficazione dei comuni in tre tipologie di aree rurali e in poli urbani, così da consentire una territorializzazione degli interventi di sviluppo rurale a seconda dei fabbisogni evidenziati dalle diverse tipologie di area. Questa zoniz-zazione è stata adottata dal piano Strategico Nazionale e dai programmi di sviluppo rurale regionali 2007-2013. per il Friuli Venezia Giulia si nota la prevalenza delle aree rurali ad agricoltura intensiva specializzata (figura 1, ver-de) in corrispondenza della vasta pianura delle province di Udine e pordenone. In secondo luogo, appare di una

grado di apertura verso l’esterno

Il Valore Aggiunto totale (agricoltura, industria e servizi) del Friuli Venezia Giulia nel corso del 2011 si attesta in-torno a 32.942 milioni di euro, costituendo il 2,3% dell’e-conomia nazionale (tabella 1). L’area del Nord Est per la stessa voce contribuisce all’economia nazionale con il 22,9%.

Il Valore aggiunto nel settore primario incluso la selvicol-tura e la pesca, a livello regionale ha un peso dell’1,3%

(figura 2). Rispetto al 2010, il 2011 evidenzia una crescita del 15,8%. Il comparto dei servizi, che rappresenta 73% del totale, è cresciuto (2.3%) mentre quello industriale si è mantenuto costante con il 25.7%.

L’agricoltura la silvicoltura e la pesca hanno un valore aggiunto pari a 450,5 milioni di euro ed incidono per l’1,6% sul totale nazionale, mentre il Nord Italia vi con-tribuisce per il 44,5% (tabella 2).

certa entità l’area di montagna (figura 1, blu) classificata come area rurale con problemi complessivi di sviluppo. Secondo la metodologia OCSE, invece, basata su altri pa-rametri e secondo una metodologia in due fasi, il Friuli

Venezia Giulia risulta “significativamente rurale”, ovvero tutto il territorio regionale sarebbe marcatamente rurale (le altre definizioni di aree OCSE sono: prevalentemente urbane, prevalentemente rurali).

Valore aggiunto, Prodotto Interno Lordo e

Figura 1: Tipologie di aree rurali (PSN, PSR)

Fonte: Rete Rurale Nazionale 2007-2013 (2013)

Poli urbani

Aree Rurali ad agricoltura intensiva specializzata Aree Rurali intermedie

Aree Rurali con problemi complessivi di sviluppo

Figura 2: Valore aggiunto FVG ai prezzi di base per settore, 2011 (%)

Fonte: elaborazioni INEA su dati ISTAT

73,0% 25,7% 1,3%

Agricoltura, silvicoltura e pesca Industria

Servizi, inclusa pubb.Amm.ne

Tabella 2: Valore aggiunto dell’agricoltura, silvicoltura e pesca a prezzi correnti 2011 (milioni di euro)

Area VA agricoltura, silvicoltura e pesca (milioni di euro) silvicoltura e pesca sul totale nazionale (%) Incidenza VA agricoltura,

FVG 450,5 1,6 Nord 12.313,6 44,5 Centro 4.431,2 16,0 Sud 7.164,6 25,9 Isole 3.746,0 13,5 Italia 27.655,4 100,0

Fonte: elaborazioni INEA su dati ISTAT

Tabella 1: Valore aggiunto regionale totale e incidenza sul valore nazionale 2011

Area geografica VA

(milioni di €) VA/PIL (%) VA/VA Italia (%)

FVG 32.942,5 90,6 2,3

Nord orientale 324.241,6 90,0 22,9

Italia 1.413.548,2 89,5 100,0

Tabella 3: Andamento del PIL regionale, 2001-2011, (milioni di euro) - valore a prezzi correnti e a valori concatenati

* Valori concatenati con anno di riferimento 2005 Fonte: elaborazioni INEA su dati ISTAT

La figura 3 mostra l’andamento del valore aggiunto ai prezzi di base, in serie storica dal 2001 al 2011 relativo alla regione FVG e all’Italia. per il Friuli Venezia Giulia si evi-denzia un generale trend negativo, con un picco positivo nel 2007 ed una lieve ripresa negli ultimi due anni. L’an-damento dei prezzi dei prodotti cerealicoli e dei mezzi tec-nici è stato fortemente altalenante nel periodo 2007/2008, pertanto, poichè questo settore è un settore prevalente a livello regionale, è possibile ipotizzare che il trend sia do-vuto in parte a questo. Nel 2007 le quotazioni dei principali prodotti agricoli hanno avuto un rialzo considerevole. La situazione favorevole ha indotto gli agricoltori a ri-tenere che la domanda si mantenesse elevata, mentre l’offerta ha provocato nel corso del 2008 un deciso calo

delle commodities agricole e un conseguente peggio-ramento della redditività aziendale. Nel 2008 oltre al fatto che la crisi finanziaria ha aggravato la situazione negativa per l’agricoltura, anche l’andamento climatico ha influito negativamente sul settore: di fatto il 2008 è stato caratterizzato da un caldo eccezionale e da sicci-tà durante il periodo estivo, ma anche l’autunno è stato anomalo per l’eccessiva piovosità.

L’andamento del prodotto Interno Lordo regionale a prezzi correnti registra un andamento positivo con un sostanziale calo nel 2009 dopo un periodo di costante crescita. Nel biennio 2010-2011 si denota un andamento positivo con un ritorno ai livelli del 2008 (tabella 3). Le importazioni dei prodotti dell’agricoltura, silvicoltura Figura 3: Confronto andamento VA agricoltura silvicoltura e pesca, 2001/2011 (milioni di euro)

Fonte: elaborazioni INEA su dati ISTAT

0 5000 10000 15000 20000 25000 30000 35000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Italia FVG 0 100 200 300 400 500 600 700 800 PIL 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Valore a prezzi correnti 29.835 30.773 31.154 32.187 33.408 34.777 36.438 36.310 34.498 35.691 36.355 Valori concatenati * 30.300 30.137 29.249 29.531 30.474 31.309 31.910 31.304 28.898 29.899 30.104

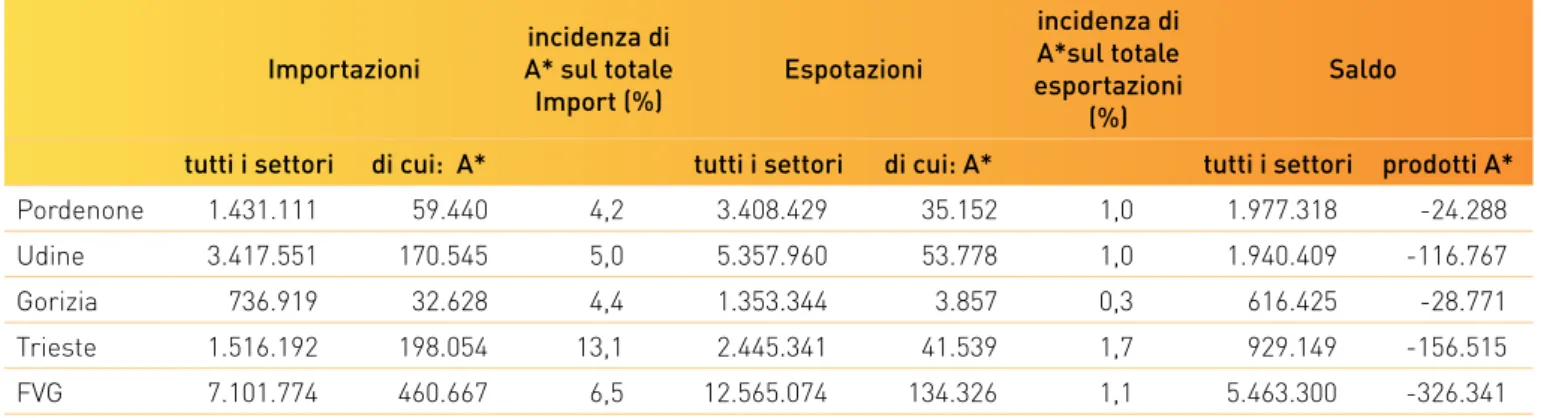

Tabella 4: Importazioni ed esportazioni del Friuli Venezia Giulia: tutti i settori e settore primario per provincia, (migliaia di euro). Importazioni incidenza di A* sul totale Import (%) Espotazioni incidenza di A*sul totale esportazioni (%) Saldo

tutti i settori di cui: A* tutti i settori di cui: A* tutti i settori prodotti A* Pordenone 1.431.111 59.440 4,2 3.408.429 35.152 1,0 1.977.318 -24.288 Udine 3.417.551 170.545 5,0 5.357.960 53.778 1,0 1.940.409 -116.767 Gorizia 736.919 32.628 4,4 1.353.344 3.857 0,3 616.425 -28.771 Trieste 1.516.192 198.054 13,1 2.445.341 41.539 1,7 929.149 -156.515 FVG 7.101.774 460.667 6,5 12.565.074 134.326 1,1 5.463.300 -326.341 * prodotti dell’agricoltura silvicoltura e pesca

Fonte: elaborazioni INEA su dati ISTAT

Aziende agricole

Secondo i dati dell’ultimo Censimento in Friuli Venezia Giulia vi sono circa 22 mila aziende agricole con SAU, di-stribuite su una superficie totale di poco meno di 220 mila ettari, in diminuzione del 7,6% rispetto al 2000. Tuttavia, la contrazione delle superfici coltivate risulta inferiore rispetto alla diminuzione del numero di aziende agricole che risulta, infatti, pari al 33% in meno rispetto al prece-dente Censimento. Il processo di concentrazione dei ter-reni ha portato ad un aumento della dimensione media aziendale che si attesta intorno a 10 ettari/azienda. Il 50% circa della SAU è dedicato alla coltivazione di ce-reali, la restante metà è ripartita per il 14% alle coltiva-zioni industriali, il 13% è soia, con 28 mila ettari, men-tre 1% è altri semioleosi. Una quota importante, pari al 25%, è ricoperta da erbai, prati avvicendati (poco più di

15 mila ettari sono foraggere temporanee) e da prati e pascoli (circa 40 mila ettari sono foraggere permanenti). Il 30% circa delle aziende ha superficie a vite (9% della SAU complessiva), seguono le coltivazioni di frutta, or-taggi (oror-taggi vari, tuberi, legumi) e olivo (figura 4). La superficie agricola utilizzata viene rappresentata per classi di superficie: si osserva che la classe maggior-mente rappresentata è quella compresa tra 20 e 50 ettari (24,4%). Aggregando, la SAU che appartiene alle aziende che coltivano da 2 a 20 ettari rappresenta il 36,6% della SAU regionale, mentre il 20,1% della SAU ricade nella classe oltre i 100 ettari (figura 5).

La dimensione aziendale in termini di superficie risulta molto contenuta: l’88,8% delle aziende agricole, infatti, è caratterizzata da una superficie agricola utilizzabile e pesca rappresentano il 6,5% del totale delle

importa-zioni regionali, mentre le esportaimporta-zioni sono di piccola en-tità (pesano l’1,1% sul totale).

La provincia con il grado di apertura verso l’esterno più elevato è quella di Udine con il 42,6% delle esportazioni totali. Essendo la provincia più vocata all’agricoltura si ritrova il medesimo trend anche per quanto riguarda il

settore primario: Udine, infatti, esporta il 40% del totale dei prodotti primari regionali, seguita da Trieste e porde-none, rispettivamente con il 30% e il 26%.

Osservando i dati della tabella 4, in generale, il saldo però risulta negativo per i prodotti del settore primario, mentre a livello generale il segno è positivo con un valore complessi-vo che si attesta intorno ai cinque miliardi e mezzo di euro.

Figura 5: Distribuzione della SAU per classi di superficie in FVG 2010 (%)

Fonte: elaborazioni INEA su dati ISTAT

2,9% 0,8% 24,4% 20,1% 12,0% 15,1% 15,2% 9,6% < 1 ha da 1 a 2 da 2 a 5 da 5 a 10 da 10 a 20 da 20 a 50 da 50 a 100 > = 100 ha da d 1100 0 0 0 da da11000 da da da da22000 da da daa d 55500 > > > >==11 Classi di SAU 15,2%

Figura 4: Superficie investita per le principali colture in FVG 2011 (%)

Fonte: elaborazioni INEA su dati ISTAT

0,8% 0,7% 9,0% 0,1% 14,2% 50,1% 18,4% 6,8% Cereali Foraggere permanenti Foraggere temporanee Industriali Olive Uva Frutta Ortaggi

Figura 6: Distribuzione delle aziende per classi di superficie in FVG 2010 (%)

Fonte: elaborazioni INEA su dati ISTAT

1,0% 2,2% 29,6% 10,6% 7,9% 19,7% 16,8% 12,2% < 1 ha da 1 a 2 da 2 a 5 da 5 a 10 da 10 a 20 da 20 a 50 da 50 a 100 > = 100 ha da d 1100 0 0 0 da da1100 da da da2200 da d da daa5500 > >==11 Classi di SAU % 1,0% 2,2% %

Tabella 5: Numero di allevamenti e numerosità capi per specie - confronto FVG con Italia 2010-2000

Area BOVINI BUFALINI SUINI

Aziende Capi Aziende Capi Aziende Capi

2010 FVG 2.050 89.162 15 1.449 586 216.430

ITALIA 124.210 5.592.700 2.435 360.291 26.197 9.331.314

Var. % 2010-00 FVG -46 -12 67 154,7 -81 12,9

ITALIA -28 -8 8 98 -87 8

Fonte: elaborazioni INEA su dati ISTAT

Tabella 6: Numero di allevamenti e numerosità capi per specie - confronto FVG con Italia 2010-2000

Area OVINI CAPRINI EQUINI AVICOLI

Aziende Capi Aziende Capi Aziende Capi Aziende Capi

2010 FVG 126 10.890 141 3.285 582 2.815 392 6.951.512

ITALIA 51.096 6.782.179 22.759 861.942 45.363 219.159 23.953 167.512.019 Var. % 2010-00 FVG -45,5 73,7 -77,4 -46,4 -10 21,9 -96,7 -19,5

ITALIA -47,3 -0,4 -53,1 -6,7 -6,8 18,6 -95,4 -2,2

che non supera i 10 ettari. Soltanto il 2,2% delle aziende ricade nella classe di SAU compresa tra 50 e 100 e meno dell’1% in quella oltre i 100 ettari (figura 6). Si conferma pertanto l’elevato grado di frammentazione del sistema, costituito in prevalenza da aziende poco estese, con una superficie produttiva assai ridotta.

Nel 2010 le aziende con allevamenti in Friuli Venezia Giu-lia risultano pari a 3.343, in calo rispetto alla preceden-te rilevazione del 2000 (-77%), mentre il trend nazionale mostra una contrazione del 68%. Le aziende con alleva-menti di bestiame destinato alla vendita sono il 14% cir-ca del totale delle aziende agricole regionali. Il comparto zootecnico più rilevante a livello regionale risulta quello dell’allevamento bovino (65% delle aziende zootecniche), seguito da quello suinicolo, al servizio di una rinomata in-dustria agroalimentare legata al prosciutto di S. Daniele e al formaggio Montasio (tabella 5, tabella 6). Anche in am-bito zootecnico si registra una contrazione del numero di aziende ed un aumento della dimensione media: gli alle-vamenti bovini sono dimezzati in dieci anni, mentre la loro dimensione media è passata da 27 a 43 capi per struttura. Gli allevamenti suinicoli mostrano, nell’arco di un decen-nio, una maggiore concentrazione e/o acquisizione

azien-dale e/o scomparsa delle piccole aziende (+12,9% nel nu-mero dei capi e -81% nella nunu-merosità delle aziende). per gli allevamenti di bufalini, una realtà ancora circoscritta a livello regionale, si assiste invece ad un’espansione del comparto piuttosto significativa per entrambi i fattori (+66,7% numero aziende e +154,7% consistenza dei capi). Nel 94% delle aziende regionali il capo azienda è anche conduttore, mentre per una quota minima a guidare le aziende sono familiari del conduttore, parenti, coniugi o altra manodopera aziendale. Delle oltre 22 mila aziende regionali solo 1.710 sono condotte da “giovani impren-ditori”, pari al 7,7%, mentre nel 48,3 % dei casi il capo azienda ha un età compresa tra i 40 e 65 anni, infine nel restante 44% è un pensionato (figura 7). In 7.317 aziende, pari al 32,8% il capo azienda è una donna.

Le aziende a conduzione diretta del coltivatore continuano ad essere largamente prevalenti (92,5%), a seguire quel-le a conduzione con salariati (7,2%) e solo lo 0,3% ricade sotto “altre forme di conduzione”. Il 95,7% è rappresen-tato da ditte individuali, le società semplici incidono per il 3,5%, mentre le altre società di persone, le società di capitali e le altre forme giuridiche (società cooperative, enti pubblici e privati, ecc.) rappresentano lo 0,8%. Figura 7: Età del capo azienda

Fonte: elaborazioni INEA su dati ISTAT 44,0% 48,3% 7,7% Fino a 40 anni 40 - 65 anni oltre i 65 anni

Risultati produttivi

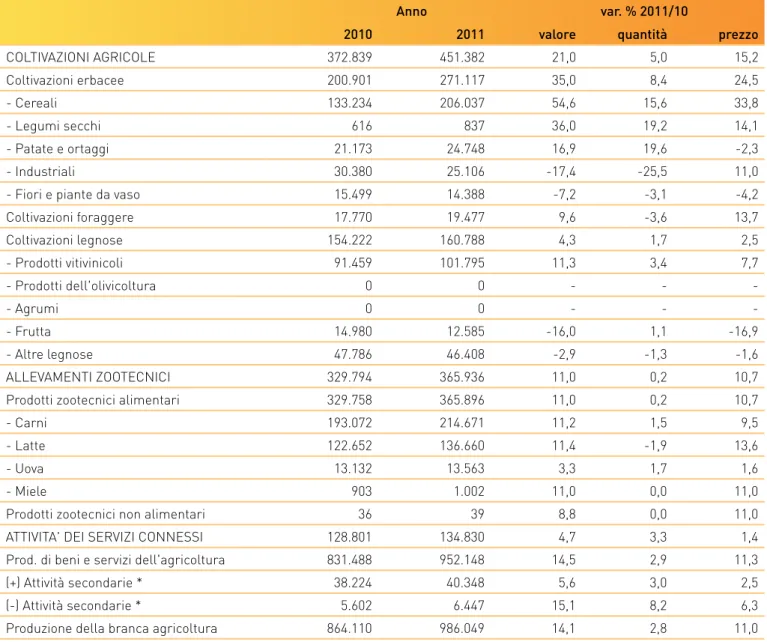

Nel corso del 2011 la produzione agricola in senso stret-to, con un ammontare di 986 milioni di euro correnti, si contraddistingue per un aumento del 14,1% rispetto all’anno precedente (tabella 7). Se si analizzano i dati per comparti principali, tra le coltivazioni agricole, i cerea-li (54,6%), i legumi secchi (36%), le patate e gcerea-li ortaggi (16,9%), registrano segni positivi, attribuibili ad incre-menti sia delle quantità che dei prezzi. Anche il compar-to degli allevamenti zootecnici nel complesso, con 329 milioni di euro segna una variazione positiva dell’11% circa, definita dall’incremento di tutti i prodotti e

ricon-Figura 8: Produzione dei principali prodotti agricoli vegetali in FVG 2011 (%)

Fonte: elaborazioni INEA su dati ISTAT 8,1% 1,8% 77,7% 3,4% 7,9% 1,1% Cereali Orticole Frutticoltura Industriali Patate

Uva da vino e da tavola ducibile per lo più ad un aumento del prezzo (10,7%). La ripartizione percentuale delle produzioni agricole ve-getali in termini di quantità sottolinea la predominanza del comparto cerealicolo (costituito da granoturco ibri-do, frumento tenero e duro, orzo) con il 77,7% (figura 8), seguito dal settore della vitivinicoltura (8,1%) e dalle colture industriali (7,9%). La frutticoltura (pesche, mele, pere, actinidia) costituisce il 3,4% della produzione. L’or-ticoltura occupa una posizione marginale tra le produ-zioni vegetali, tuttavia, a livello regionale, riveste una certa importanza.

Tabella 7: Produzione dell’agricoltura FVG ai prezzi di base per gruppi di prodotti - valori correnti (migliaia di euro) e variazioni (%)

Anno var. % 2011/10

2010 2011 valore quantità prezzo

COLTIVAZIONI AGRICOLE 372.839 451.382 21,0 5,0 15,2 Coltivazioni erbacee 200.901 271.117 35,0 8,4 24,5 - Cereali 133.234 206.037 54,6 15,6 33,8 - Legumi secchi 616 837 36,0 19,2 14,1 - Patate e ortaggi 21.173 24.748 16,9 19,6 -2,3 - Industriali 30.380 25.106 -17,4 -25,5 11,0

- Fiori e piante da vaso 15.499 14.388 -7,2 -3,1 -4,2

Coltivazioni foraggere 17.770 19.477 9,6 -3,6 13,7 Coltivazioni legnose 154.222 160.788 4,3 1,7 2,5 - Prodotti vitivinicoli 91.459 101.795 11,3 3,4 7,7 - Prodotti dell'olivicoltura 0 0 - - -- Agrumi 0 0 - - -- Frutta 14.980 12.585 -16,0 1,1 -16,9 - Altre legnose 47.786 46.408 -2,9 -1,3 -1,6 ALLEVAMENTI ZOOTECNICI 329.794 365.936 11,0 0,2 10,7

Prodotti zootecnici alimentari 329.758 365.896 11,0 0,2 10,7

- Carni 193.072 214.671 11,2 1,5 9,5

- Latte 122.652 136.660 11,4 -1,9 13,6

- Uova 13.132 13.563 3,3 1,7 1,6

- Miele 903 1.002 11,0 0,0 11,0

Prodotti zootecnici non alimentari 36 39 8,8 0,0 11,0

ATTIVITA' DEI SERVIZI CONNESSI 128.801 134.830 4,7 3,3 1,4

Prod. di beni e servizi dell'agricoltura 831.488 952.148 14,5 2,9 11,3

(+) Attività secondarie * 38.224 40.348 5,6 3,0 2,5

(-) Attività secondarie * 5.602 6.447 15,1 8,2 6,3

Produzione della branca agricoltura 864.110 986.049 14,1 2,8 11,0 Fonte: elaborazioni INEA su dati ISTAT

* Per attività secondaria va intesa sia quella effettuata nell’ambito della branca di attività agricola e quindi non separabile, vale a dire agriturismo, trasformazione del latte,frutta e carne, evidenziata con il segno (+), sia quella esercitata da altre branche d’at-tività economica nell’ambito delle coltivazioni e degli allevamenti (per esempio da imprese commerciali), evidenziata con il segno (-).

Consumi intermedi

La spesa per i consumi intermedi in agricoltura nel 2011 in Friuli Venezia Giulia presenta un valore com-plessivo pari a 589,1 milioni di euro (figura 9), regi-strando un aumento pari a +8,6%, rispetto al 2010. La variazione positiva è comune a quasi tutte le tipologie di consumi. per quanto riguarda il settore delle colti-vazioni, i concimi, con un valore di 58,3 milioni di euro, sono cresciuti del 15,2% e i fitosanitari (26 milioni di euro) del 6,1%. L’elemento in controtendenza è

l’utiliz-zo di sementi e piantine (35,6 milioni di euro) che segna un calo del 17,6%. Le spese dedicate al comparto zoo-tecnico (alimenti e spese veterinarie), con un ammon-tare pari a 205,1 milioni di euro, rivestono il 34,8% dei consumi complessivi e sono cresciute nel 2011, rispet-to all’anno precedente, dell’8,9%. Le spese per i servizi agricoli (energia, manutenzioni ecc.) che rappresenta-no il 44,8% della spesa totale sorappresenta-no pari a 264,1 milioni di euro (+12%).

Figura 9: Consumi intermedi dell’agricoltura in FVG 2011 (%)

Fonte: elaborazioni INEA su dati ISTAT * servizi all’agricoltura, energia, manutenzioni

6,0% 4,4% 9,9% 44,8% 34,8% Concimi Fitosanitari Sementi e piantine Zootecnia

Risultati economici secondo la RICA

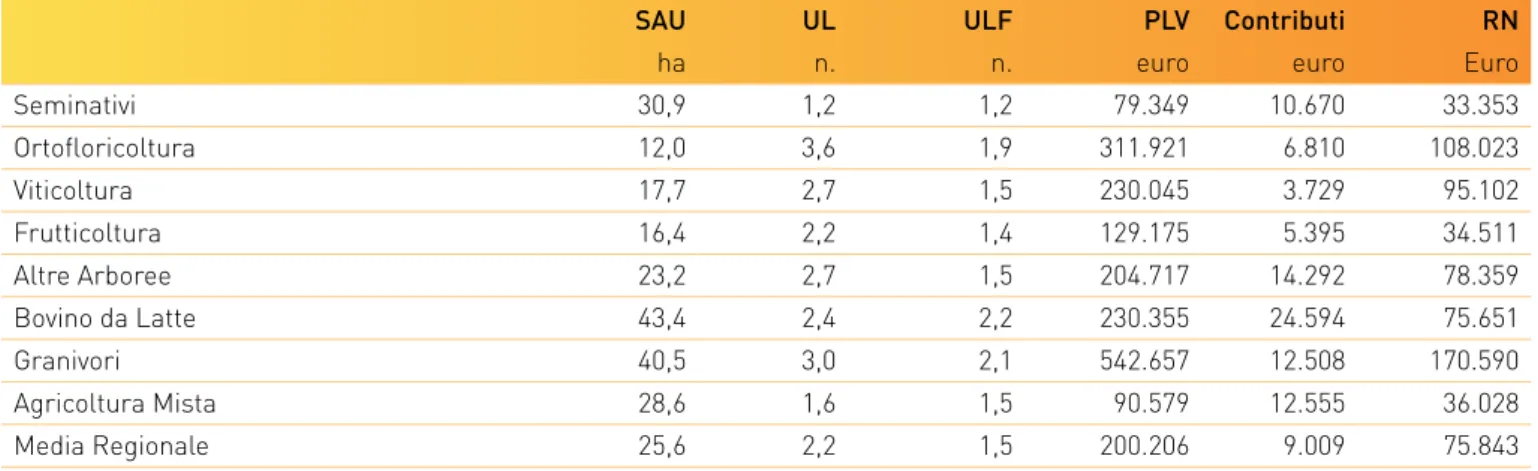

Secondo i dati raccolti in regione attraverso l’indagine RICA, su un campione di 522 aziende nel 2011, la su-perficie agricola utilizzata (SAU) media per le imprese agricole regionali è di 25,6 ettari (tabella 8), che per il 55% è SAU irrigabile. La dotazione media di forza lavoro è pari a 2,2 unità per azienda di cui 0,7 uni-tà è manodopera extra-familiare. I settori che mag-giormente dipendono da lavoro esterno alla famiglia (tabella 9) sono il Frutticolo (47%) e il Viticolo (43%). In termini di valori assoluti medi la produzione lorda vendibile (pLV) realizzata è di circa 200 mila euro ad azienda e il comparto dei Granivori è il più performan-te seguito dalla Ortofloricoltura. I settori più redditizi,

osservando l’incidenza percentuale del RN sulla pLV sono i Seminativi (42%) e il Viticolo (41,3%). L’analisi degli indicatori economici (tabella 9) mostra una pro-duttività media del fattore terra pari a 7.833,90 euro/ ettaro e una redditività di 2.967,65 euro/ettaro men-tre la produttività del lavoro supera i 90 mila euro/UL e la disponibilità di RN per unità di lavoro familiare è di poco inferiore ai 50 mila euro/ULF. L’agricoltura regionale, in funzione del miglioramento della pro-duttività lorda di alcuni comparti, in particolare quello dei seminativi, è meno dipendente rispetto al passato dalla contribuzione pubblica, la quale incide media-mente per l’11,9% sul reddito netto.

Tabella 8: Dati strutturali ed economici per OTE – medie aziendali 2011

SAU UL ULF PLV Contributi RN

ha n. n. euro euro Euro

Seminativi 30,9 1,2 1,2 79.349 10.670 33.353 Ortofloricoltura 12,0 3,6 1,9 311.921 6.810 108.023 Viticoltura 17,7 2,7 1,5 230.045 3.729 95.102 Frutticoltura 16,4 2,2 1,4 129.175 5.395 34.511 Altre Arboree 23,2 2,7 1,5 204.717 14.292 78.359 Bovino da Latte 43,4 2,4 2,2 230.355 24.594 75.651 Granivori 40,5 3,0 2,1 542.657 12.508 170.590 Agricoltura Mista 28,6 1,6 1,5 90.579 12.555 36.028 Media Regionale 25,6 2,2 1,5 200.206 9.009 75.843

Tabella 9: Indicatori economici per OTE – 2011

PLV/ha RN/ha PLV/UL RN/ULF RN/ PLV

euro euro euro euro %

Seminativi 2.568 1.079 66.793 28.299 42,0 Ortofloricoltura 25.983 8.998 87.217 57.515 34,6 Viticoltura 12.973 5.363 86.037 61.977 41,3 Frutticoltura 7.875 2.104 58.326 24.609 26,7 Altre Arboree 8.814 3.374 76.358 51.962 38,3 Bovino da Latte 5.304 1.742 96.534 34.108 32,8 Granivori 13.403 4.213 183.433 81.633 31,4 Agricoltura Mista 3.169 1.261 57.037 24.836 39,8 Media Regionale 7.834 2.968 90.298 49.186 37,9

Fonte: Elaborazione INEA su dati RICA FVG

Mercato fondiario

La crisi economica e i prezzi dei prodotti agricoli non hanno nel complesso modificato gli scambi del merca-to fondiario regionale nel 2011, anche se sul terrimerca-torio regionale si registra una situazione di equilibrio in atte-sa di capire quali atte-saranno gli sviluppi del mercato. Una certa “vivacità” si è riscontrata in alcune regioni agrarie della provincia di Udine (aree collinari orientali e fascia litoranea) e nella pedemontana di pordenone, mentre un peggioramento si è osservato nella pianura centra-le friulana dove la mancanza di liquidità e la riluttanza delle banche a elargire prestiti, non hanno favorito i movimenti del mercato. Negli ultimi anni gli scambi ri-guardano quasi sempre l’acquisizione di piccole aziende per la costituzione di realtà di medio-grandi dimensioni, molto più competitive sia in termini di prezzi che di costi di produzione: imprenditori con bilanci in attivo e giovani agricoltori che hanno l’obiettivo di accorpare le proprietà e ampliare la struttura aziendale. In alcuni casi, si tratta di aziende zootecniche che, in seguito alle recenti dispo-sizioni in tema ambientale e l’identificazione delle zone sensibili al rischio inquinamento, acquistano terreni per

lo spargimento dei liquami. Generalmente su quasi tutto il territorio si riscontra un buon andamento a livello di domanda che, in seguito alla riduzione del potere di ac-quisto, è rivolta soprattutto a superfici limitate. Ciò sta producendo nel tempo un aumento dei prezzi dei piccoli appezzamenti. Un aumento del mercato si è sviluppato per i terreni a seminativi destinati a produrre biomasse e per i terreni a vigneto per l’impianto del prosecco. La domanda viene sostenuta anche da imprenditori di altri settori. permane, infatti, la tendenza ad acquistare terra come bene rifugio: gli operatori extragricoli privati (Assi-curazioni, Banche, altri soggetti) attivi in tutte le quattro province ricercano superfici con potenzialità edificatorie che possano rappresentare una valida alternativa d’in-vestimento in un momento caratterizzato da bassi tassi d’interesse. L’offerta si è molto diversificata nell’ultimo anno ed è costituita da agricoltori part-time, a fine car-riera, ma anche da aziende indebitate che necessitano di liquidità per far fronte alle proprie insolvenze. Vi sono poi, oltre ai soggetti privati, come gli eredi non interes-sati alla terra, anche enti pubblici, enti ecclesiastici,

Fondazioni etc.. Il calo dei redditi aziendali e i maggiori vincoli di condizionalità hanno spinto, come negli anni passati, molte piccole aziende a vendere o affittare i loro terreni. In questo contesto i prezzi medi dei terreni sono sensibilmente cresciuti a livello regionale (+1,4%), ma con una certa variabilità a livello provinciale (tabella 9). I prezzi sono in crescita nelle province di Gorizia (+5,2%), Udine (4,7%) e Trieste (+2,8%) e mostrano una flessione nella provincia di pordenone (-4,0%).

La ripresa dei prezzi di alcuni prodotti agricoli (mais e soia)

non è in grado di fornire una spinta al mercato considerato anche il perdurare della crisi economica generale. La re-strizione del credito obbligherà più di qualche azienda ad alienare parte del capitale fondiario per ottenere liquidità. In generale si conferma un progressivo svincolamento del valore economico del terreno dal suo valore agronomico, come indice del fatto che il terreno viene visto sempre più come investimento finanziario. Si rileva un’elevata tenden-za ad effettuare delle conversioni di destinazione d’uso dei terreni verso colture a maggiore reddito.

2007 2008 2009 2010 2011

Min Max Min Max Min Max Min Max Min Max

Udine

Vigneti DOC nei Colli Orientali (UD) 35 90 40 95 40 90 45 95 50 90 Seminativi della pianura litoranea di Udine 27 45 27 45 25 43 25 43 30 45 Frutteto nella bassa pianura udinese 22 42 25 45 27 50 27 50 27 50 Prato e pascolo permanente in Carnia (UD) 5 14 5 14 5 14 5 13 4 10

Gorizia e Trieste

Vigneti DOC nella zona del Collio (GO) 49 80 49 79 52 83 52 85 60 90 Seminativo nella pianura litoranea di Gorizia 16 30 16 31 18 31 20 32 20 33 Orti nella pianura litoranea di Gorizia 20 35 20 36 22 39 22 39 22 45 Seminativi nella provincia di Trieste 35 57 35 60 38 65 38 70 35 75

Pordenone

Vivai viticoli di Rauscedo 39 63 39 65 39 65 39 65 35 60

Seminativi irrigui di collina 24 42 23 40 21 38 20 37 25 40

Vigneto nella zona centrale 50 76 53 78 50 75 45 68 50 70

Seminativi irrigui della pianura centro-merid. 33 60 33 55 34 48 38 48 40 55 Seminativi asciutti della pianura centro-merid. 21 44 21 42 23 45 28 45 30 45 Fonte: INEA

Tabella 10: Quotazione dei terreni per alcune delle principale destinazioni d’uso per Provincia (migliaia di euro per ettaro)

Figura 10: Occupati per settore di attività economica in FVG 2011

Fonte: elaborazioni INEA su dati ISTAT

Lavoro in agricoltura

Rispetto al totale dell’economia, il peso dell’occupazio-ne in agricoltura rappresenta solo il 2,1%, mentre circa i due terzi sono impiegati nei servizi e il 34,3% nell’indu-stria (figura 10). L’agricoltura occupa circa 10 mila ad-detti, di cui il 30% donne (tabella11).

Il capitale umano impiegato in agricoltura è diminuito del 21% rispetto al 2010. Le categorie che hanno risenti-to di più della crisi occupazionale sono: quella femminile “dipendenti” con -51%, gli “indipendenti” maschi (tito-lari di ditte individuali e coadiuvanti familiari) con -31% e “dipendenti” maschi con -14%. In un quadro generale

63,7% 34,2% 2,1% Agricoltura Industria Servizi

di consistente diminuzione occupazionale spicca la pre-senza di lavoratrici autonome con un incremento del 28%.

La tabella 12 illustra alcuni dati relativi all’indagine an-nuale che l’INEA svolge in tutto il territorio nazionale sull’impiego dei lavoratori stranieri nell’agricoltura. La consistenza dei lavoratori extracomunitari in Friuli Ve-nezia Giulia è di 1.274 unità e la percentuale di rappre-sentatività sul totale degli occupati agricoli è del 12,6%. Tale percentuale risulta inferiore sia rispetto al dato rile-vato al Nord (16,4%) che a quello italiano (14,9%).

Tabella 11: Occupati in agricoltura per sesso e posizione professionale in FVG, 2011

Occupati indipendenti Occupati dipendenti

totale % donne totale % donne

FVG 5.598 38,2 4510 20,2

Nord 217.205 25,4 93.183 27,8

Italia 437.768 26,9 412.661 31,5

Meccanizzazione e informatizzazione

Il numero di macchine agricole immatricolate nel 2011 in Friuli Venezia Giulia è pari a 796 unità con un incre-mento dello 0,5% rispetto al 2010 (tabella 13). Il trend positivo risulta tuttavia inferiore rispetto a quanto registrato nelle aziende del Nord Est, +2,7%, mentre l’andamento positivo è in controtendenza rispetto alla situazione Nazionale che registra una variazione ne-gativa (-0,8%). In regione il comparto delle macchine agricole è composto per il 56% da trattrici, 2% da mie-titrebbiatrici, 2% da moto agricole e 40% da rimorchi. Il peso della meccanizzazione regionale sul totale Italia è pari al 2,4% circa, ed incide per il 7,5% sul Nord Est.per quanto riguarda la diffusione della rete internet nelle

Tabella 12: Lavoratori extracomunitari nell’agricoltura in FVG, 2011

Occupati Extracomunitari

Agricoli totali 1 occupati agricoli 2 unità di lavoroequiva-lenti 2

Occupati agr. extracom./ occupati agr. totali

FVG 10.109 1.274 1.318 12,6

Nord 310.395 50.883 46.827 16,3

Italia 850.440 126.754 154.823 14,9

1 Da fonte ISTAT 2 Da indagine INEA.

Fonte: INEA ed elaborazioni INEA su dati ISTAT

imprese agricole, i dati del Censimento (tabella 14) in-dicano che l’8,7% risulta informatizzato con un inciden-za del 3,2 % sul totale nazionale (paria 60.945 unità). L’utilizzo dei sistemi informatizzati riguarda soprattut-to la gestione dei servizi amministrativi, che in regione interessa quasi il 78% di tali aziende, contro il 71% del Nord Est. La gestione delle coltivazioni e della zootec-nia è informatizzata rispettivamente in 826 aziende e in 465 allevamenti. Il 41,2% delle strutture agricole infor-matizzate possiede un sito web o una pagina internet. La rete viene utilizzata per il commercio elettronico e la vendita di prodotti e servizi da 261 imprese mentre sono 443 le strutture che acquistano prodotti in rete. Tabella 13: Macchine agricole – Immatricolazioni

Trattrici Mietitrebbiatrici Motoagricole Rimorchi

2010 2011 2011/10var. % 2010 2011 2011/10var. % 2010 2011 2011/10var. % 2010 2011 2011/10var. %

FVG 439 447 1,8 21 18 -14,3 11 13 18,2 321 318 -0,9

Nord-Est 6.324 6.399 1,2 128 103 -19,5 366 356 -2,7 3.481 3.723 7,0 Italia 20478 20480 0,0 358 411 14,8 1548 1343 -13,2 10028 9925 -1,0 Fonte: elaborazioni INEA su dati UNACOMA e Ministero dei trasporti.

Tabella 14: Informatizzazione delle aziende agricole regionali

Azienda non

informatiz. informatiz.Azienda Azienda con gestione informatizzata di Possesso sito web o pagina internet Commercio elettronico per Totale aziende servizi

amministr. coltivaz. allevam.

vendita di prod. e servizi az. acquisto di prod. e servizi az. FVG 20.370 1.946 1.517 826 465 802 261 443 22.316 Nord-est 231.447 20.412 14.406 8.622 4.414 8.186 2.591 3.643 251.859 Italia 1.559.939 60.945 46.316 23.462 13.564 29.043 10.865 15.389 1.620.884 Fonte: elaborazioni INEA su dati ISTAT

ALCUNI APPROFONDIMENTI

Comparto cerealicolo

Il settore cerealicolo rappresenta un’attività di rilievo per l’agricoltura regionale. Il Friuli Venezia Giulia rico-pre circa la metà della superficie con la coltivazione dei cereali (110.240 ettari nel 2012) di cui oltre 90 mila ettari investiti a mais, e risulta la quinta regione maidicola a li-vello nazionale, insieme a Veneto, Lombardia, piemonte ed Emilia Romagna. Inoltre, considerata la dimensione del territorio, è la prima regione in termini di rapporto tra superficie investita a mais e totale della SAU regio-nale (42%), a riconferma della forte tradizione locale del settore. Rispetto all’andamento dell’ultimo quinquennio solo nel 2008 e nel 2009 vi è stata una leggera flessio-ne flessio-nella coltivazioflessio-ne del granoturco. Tale tendenza trova giustificazione in una serie di concause. La difficoltà ad ottenere rese soddisfacenti nelle zone con carenza di ac-qua per l’irrigazione e la persistenza di malattie difficili da combattere (diabrotica e piralide) esigenti di

tratta-menti specifici, hanno indotto un incremento dei costi di produzione (per irrigazione e maggiori lavorazioni). Tuttavia, i costi di produzione hanno subito dei rincari le-gati anche agli andamenti di mercato dei fattori produt-tivi rispetto ad altri cereali o ad altre colture primaverili. Questo quadro negativo è stato ulteriormente appesan-tito dalla stagnazione dei prezzi dei prodotti agricoli e in particolare dal calo del prezzo del mais, le cui quotazioni nel biennio 2008/2009 hanno raggiunto dei minimi stori-ci per la coltura (10,00-12,00 €/q.le, fonte: Borsa merstori-ci Treviso), impedendo, di fatto, un ritorno economico per le aziende. Nel triennio successivo 2010-2012 vi è sta-ta una progressiva ripresa degli etsta-tari messi a coltura a fronte dell’aumento del valore di mercato. Anche per il frumento nel 2012 si è registrata una variazione positiva della superficie investita (+31%) che con 13.707 è la se-conda coltura cerealicola regionale. per contro l’orzo ha Tabella 15: Superfici in produzione e produzioni totali del settore cerealicolo in FVG, (ha) (q.li)

2008 2009 2010 2011 2012

ha q.li ha q.li ha q.li ha q.li ha q.li

frumento tenero 14.951 737.310 12.222 691.594 10.094 141.422 10.487 467.475 13.707 857.861 frumento duro 1.300 52.600 - - - - 763 32.692 741 31.803 segale 39 926 90 2.950 90 2.617 90 2.804 89 2.776 orzo 10.236 511.800 10.350 501.957 6.597 346.217 8.285 408.734 3.675 182.005 avena 56 2.240 69 2.764 - - 69 2.800 69 2.805 riso - - 2 90 2 9 - - - - mais 85.320 8.506.600 72.935 5.746.156 90.461 7.901.496 91.404 8.102.316 91.638 8.283.254 sorgo 283 9.415 105 3.568 156 5.436 181 7.566 293 6.238 altri cereali 45 1.150 5 150 5 150 30 900 28 775 Totale Cereali 112.230 9.822.041 95.778 6.949.229 107.405 8.397.347 111.309 9.025.287 110.240 9.367.517 Fonte: elaborazioni INEA su dati ISTAT

visto un decremento delle semine che a fine 2012 inve-stono solo 3.675 ettari rispetto agli 8.285 ettari del 2011 (tabella 15).

Nell’analisi del settore cerealicolo è opportuna una ri-flessione su un fenomeno che nel 2012 ha fortemente danneggiato la produzione di mais e, che nei prossimi anni potrebbe modificare l’assetto del settore: le “mico-tossine” e, in particolare, le aflatossine. Queste ultime (tossine cancerogene e mutagene, considerate pericolo-se per la salute animale ed umana) colpiscono i cereali in genere, ma soprattutto il mais proprio perché prolife-rano nello stesso periodo di sviluppo e maturazione della pianta. Nel 2012 si è verificata una contaminazione da

aflatossine del mais nazionale, che alcune stime attesta-no anche pari al 70% della produzione. La regione Friuli Venezia Giulia è stata colpita, ma con conseguenze conte-nute rispetto ad altri areali quali quello lombardo, veneto ed emiliano-romagnolo. Si è osservato che il fenomeno, nel tempo, si sta manifestando con cadenze sempre più ravvicinate. Esso, infatti, è collegato al riscaldamento globale, all’aumento delle temperature e ai sempre più frequenti periodi di siccità. per far fronte a questa tipolo-gia di evento sono in fase di definizione delle linee guida da implementare nel piano cerealicolo nazionale, volte a prevenire il diffondersi dell’aflatossina e a fronteggiare l’emergenza della eventuale contaminazione.

Tabella 16: Produzione dei principali prodotti agricoli di origine zootecnica in FVG - Quantità (in migliaia di quinta-li, salvo diversa indicazione)

PRODOTTI 2007 2008 2009 2010 2011 Var % 2011-2007

Carni bovine 232 225 220 216 221 -4,74

Carni suine 548 561 574 568 567 3,47

Carni ovicaprine 1 1 1 1 1 0

Pollame 283 305 312 329 340 20,14

Latte di vacca e bufala (000 hl) 3128 3185 3201 3210 3149 0,67

Latte di pecora e capra (000 hl) 3 3 3 3 3 0

Uova (milioni di pezzi) 179 181 184 181 184 2,79

Miele 3 2 3 3 3 0

Fonte: elaborazioni INEA su dati ISTAT

Tabella 17: Produzione ai prezzi di base dei principali prodotti agricoli di origine zootecnica in FVG - Valori a prezzi correnti (migliaia di euro)

PRODOTTI 2007 2008 2009 2010 2011 Var % 2011-2007

Carni bovine 52.301 52.322 50.620 49.848 53.756 2,78

Carni suine 65.520 72.038 69.282 68.013 76.787 17,2

Carni ovicaprine 329 307 307 301 303 -7,84

Pollame 44.796 46.301 42.946 43.938 51.809 15,66

Latte di vacca e bufala 120.577 137.153 119.871 122.414 136.420 13,14

Latte di pecora e capra 245 288 281 238 241 -1,68

Uova 11.879 12.649 13.167 13.132 13.563 14,18

Miele 674 567 785 903 1.002 48,68

Fonte: elaborazioni INEA su dati ISTAT

Comparto zootecnico

Nelle tabelle 16 e 17 vengono riportate le principali produzioni regionali del settore zootecnico in termini di quantità e valore nell’arco del quinquennio 2007 - 2011. Il settore lattiero risulta il più incisivo in merito alla quantità prodotta, seguito dalle carni suine e dal

polla-me. Quest’ultimo prodotto si distingue nel quinquennio realizzando un incremento del 20,1% mentre le altri voci rimangono praticamente invariate. Anche in termini di valore la produzione di latte risulta predominante con un fatturato di 136,4 milioni di euro.

Nel periodo in esame le principali variazioni positive si riscontrano nella produzione di miele (+48,7%), delle carni suine (+17.2%), del pollame (+15.6%), delle uova (+14,1%) e del latte (+13.1%), mentre le carni bovine ri-mangono sostanzialmente invariate (2,7%). Un decre-mento si registra per le produzioni ovicaprine (-7,8% per le carni, -1,68% per il latte). Il miele, pur mantenendo sostanzialmente invariata la quantità prodotta, registra

un considerevole aumento in valore.

L’indotto del lattiero-caseario che interessa una cin-quantina di unità operative tra caseifici e centrali del latte, stabilimenti di enti cooperativi e centri di raccolta (tabella 18), nel 2011 ha prodotto 549,4 mila quintali di latte, 3,3 mila quintali di burro e 201,6 mila quintali di formaggio (tabella 19).

Tabella 18: Numero di unità produttive operanti nel settore lattiero-caseario, per tipo. Friuli Venezia Giulia, 2009/2010/2011

Unità produttive 2009 2010 2011

Caseifici e centrali del latte 21 20 23

Stabilimenti di enti cooperativi agricoli 28 26 22

Centri di raccolta 4 4 5

Totale 53 50 50

Fonte: elaborazioni INEA su dati ISTAT

Tabella 19: Produzione industriale di latte alimentare, di burro e di formaggio, 2011 (migliaia di q.li)

Prodotti Descrizione Quantità

Latte alim. trattato igienicamente Intero 359,3

Parzialmente scremato 186,1

Scremato 4,1

Totale 549,4

Formaggi A pasta dura 44,0

A pasta semidura 9,8

A pasta molle 53,6

Freschi 94,2

Totale 201,6

Burro 3,3

Comparto vitivinicolo

La regione Friuli Venezia Giulia pur non potendo contare su numeri importanti in termini quantitativi, si presenta con un settore vitivinicolo qualitativamente apprezzato dai consumatori e con un numero importante di ricono-scimenti DOp (DOC e DOCG), grazie ad una lunga tradi-zione legata al vino ed a una naturale predispositradi-zione geografica alla coltivazione della vite. Le produzioni re-gionali risultano diversificate e interessano soprattutto i bianchi (e a seguire i rossi ed i rosati). Le produzioni di qualità con una denominazione DOp, all’interno del ter-ritorio regionale, possono contare una base ampelogra-fica piuttosto diversiampelogra-ficata, potendo contare su 13 varietà internazionali che hanno trovato anche in Friuli Venezia Giulia una rapida diffusione, grazie alla loro ampia adat-tabilità a differenti ambienti pedoclimatici (si pensi ad esempio al pinot Grigio, allo Chardonnay, al Sauvignon, al Merlot). Sono presenti poi una nutrita schiera di vitigni autoctoni (13 in totale), caratterizzati da un elevato pre-gio e spiccati caratteri sensoriali. E’ il caso ad esempio delle due DOCG Ramandolo e picolit, due vini che rap-presentano il fiore all’occhiello del panorama enologico del Friuli Venezia Giulia e che vengono ottenuti in aree piuttosto circoscritte all’interno della DOC Colli Orientali del Friuli Venezia Giulia.

Altre varietà riconosciute come autoctone e che rappre-sentano produzioni più significative in termini quantita-tivi rispetto alle DOCG sono rappresentate egregiamente

dal Friulano (ex Tocai Friulano), dalla Ribolla Gialla, dal Verduzzo Friulano, dal Refosco dal peduncolo Rosso. Il Friuli Venezia Giulia conta 14 riconoscimenti DOp (di cui 10 DOC e 4 DOCG) e 3 IGT. Tra i vini DOCG vi sono: Colli Orientali del Friuli picolit, accompagnata oppure no da una delle seguenti sottozone: Cialla; Ramandolo; Ro-sazzo; Lison. Tra i DOC: Carso Collio; Friuli Annia; Friu-li Aquileia; FriuFriu-li ColFriu-li OrientaFriu-li, accompagnata oppure no dalle sottozone: Cialla o Ribolla Gialla di Rosazzo o pignolo di Rosazzo o Refosco di Faedis o Schippettino di prepotto; Friuli Grave; Friuli Isonzo; Friuli Latisana; Lison-pramaggiore; prosecco (gli ultimi due sono inter-regionali). Tra gli IGT vi sono Venezia Giulia, delle Vene-zie, Alto Livenza (gli ultimi due sono interregionali). La cartina riportata in figura 9 permette di apprezzare la localizzazione e la distribuzione delle diverse zone DOC sul territorio regionale.

La stagione 2011 ha portato alla raccolta di 1,6 milioni di quintali di uva, pari al 2,9% del totale nazionale (tabella 20). Il Friuli Venezia Giulia con 1,3 milioni di ettolitri realizzati complessivamente nel corso del 2011 (ad esclusione del vino da tavola il cui dato non è disponibile) rappresenta il 3% del totale nazionale (tabella 21). Della produzione complessiva regionale, 545 mila ettolitri sono attribuibili al prodotto con marchio DOC/DOCG e721 mila ettolitri alla tipologia IGT.

Tabella 20: Produzioni di uva da vino – confronto FVG e Italia, 2011 (superficie in ettari, produzione in quintali)

Area 2.011 Variazione (%) 2011-2010 Superficie in produzione FVG 19.682 -0,4 Produzione raccolta 1.685.420 -5,0 Superficie in produzione Italia 644.489 -3,8 Produzione raccolta 58.423.598 -9,8

Tabella 21: Produzione di vino per tipologia di marchio in Friuli Venezia Giulia 2011 (ettolitri)

Tipologia di vino Area 2011 Var % 2011- 2010

D.O.C. e D.O.C.G. FVG 545.753 -4,8 Italia 15.060.866 -4,5 I.G.T. FVG 721.625 -5,6 Italia 13.592.224 -1,3 Da tavola FVG - -Italia 11.978.563 -25,1

Fonte: elaborazioni INEA su dati ISTAT

Figura 11: Zone DOC della regione Friuli Venezia Giulia 2011

Fonte: INEA

Settore forestale

Il Friuli Venezia Giulia presenta una superficie bosca-ta stimabosca-ta di 323.832 etbosca-tari (Invenbosca-tario Nazionale delle Foreste e dei serbatoi forestali di Carbonio INFC, 2006) concentrati in prevalenza nell’area montana ed incide per il 41% sul territorio regionale. L’estensione boschi-va nel corso degli anni ha subito un aumento progres-sivo. Questo fenomeno è legato in maniera significativa all’abbandono delle attività agricole in alcune zone, in

particolare quelle montane, fenomeno che ha favorito una ricolonizzazione delle aree da parte del bosco. Il patrimonio forestale ha costituito, soprattutto in pas-sato, un’importante componente socio-economica e di sostegno al reddito, soprattutto per le comunità mon-tane. Oggi il ruolo attribuito al bosco non si limita alla tradizionale produzione di materia prima rinnovabi-le, ma ad esso viene attribuita una funzione

protetti-Tabella 22: Utilizzazioni legnose forestali per tipo di bosco e per destinazione FVG, 2010 (m3)

Utilizzazioni legname in foresta

Conifere Latifoglie

Area Da lavoro Impiego Perdite di lav. in foresta Da lavoro Impiego Perdite di lav. in foresta

2010 FVG 81.205 3.990 8.902 4.867 60.111 2.611 Nord 1.038.539 417.154 129.266 700.504 1.238.371 49.469 Italia 1.381.197 654.067 141.931 1.137.34 4.236.937 157.049 Var. % 2010-09 FVG 18,9 -18,0 2,6 -1,1 -7,5 -28,3 Nord 6,3 -5,8 12,2 -0,4 -6,6 -20,5 Italia 1,9 22,8 15,6 -6,3 -4,3 -4,3

Fonte: elaborazione INEA su dati ISTAT

Figura 12: incendi boschivi in Friuli Venezia Giulia 2006-2010

Fonte: elaborazioni INEA su dati del Corpo Forestale dello Stato 0 50 100 150 200 250 2006 2007 2008 2009 2010

Superficie boscata (ha) Superficie non boscata (ha) Numero incendi

Figura 13: Superficie boscata in Friuli Venezia Giulia

Fonte: INEA

va (limitazione dei processi erosivi, regimazione delle acque), naturalistica (salvaguardia della biodiversità), didattica e turistica. pertanto, i benefici che possono derivare dalla risorsa boschiva non sono soltanto eco-nomici, ma anche sociali ed ecologici.

Nel corso del 2010 (tabella 22) l’impiego del legno da foresta complessivamente è stato pari a 161 mila me-tri cubi, di cui il 39,6% destinato ad uso energetico e il 53,2% per attività da lavoro; le perdite per lavorazione in foresta si attestano al 7,1%.

Il fenomeno degli incendi boschivi costituisce una

mi-naccia sia per l’integrità delle aree naturali che diret-tamente per l’uomo e per le sue attività produttive. Se-condo la Carta della pericolosità degli incendi boschivi in Friuli Venezia Giulia, le zone con un maggiore indice di pericolosità sono individuabili nella fascia pedemonta-na, i fondovalle, le valli prealpine, le pinete litoranee. Nel corso degli ultimi cinque anni il trend del numero degli incendi in regione risulta in calo (figura 12) limitandosi nel 2010 a 53; la superficie complessivamente percorsa dal fuoco risulta essere di 37 ettari tra aree boscate e non boscate (figura 13).

Tabella 23: Imprese attive nel settore ittico FVG (2012)

Tipologia imprese numero 2012/2011

Pesca 312 -5,2%

Acquacoltura 146 73,8%

Servizi annessi alla pesca 2 0,0%

Commercio all'ingrosso di prodotti della pesca freschi 14 -12,5% Commercio all'ingrosso di prod. della pesca congelati, surgelati, conservati e secchi 3 100,0% Commercio al dettaglio di pesci, crostacei e molluschi 75 1,4% Commercio al dettaglio ambulante di prodotti ittici 41 0,0%

Lavorazione di prodotti ittici 7 -22,2%

Totale 600 8,1%

Fonte: Osservatorio Socio Economico della Pesca e dell’Acquacoltura su dati Telemaco - Camera di Commercio.

Settore della pesca

L’indotto del settore ittico del Friuli Venezia Giulia nel 2012 presenta una realtà produttiva che comprende 600 imprese (tabella 23), conseguendo un trend in cre-scita dell’8,1%, dovuto in gran parte all’aumento delle aziende che fanno acquacoltura (+73.8%). Osservando la commercializzazione complessiva risulta sempre più evidente il calo generalizzato dei prodotti ittici transitati attraverso le strutture mercantili (3.914 tonnellate nel 2011 rispetto alle 4.626 del 2010). Lo stesso trend

emer-ge anche se si considera la sola produzione locale, con 2.220 tonnellate pescate si rileva una decrescita della produzione del 13,4%.

La situazione della pesca sotto il profilo della produzione lorda, dei consumi intermedi e del valore aggiunto (figu-ra 14) rispetto al 2010 ha risentito di un calo rispettiva-mente del 2% per le produzioni e del 7,6% per il valore aggiunto, mentre i consumi intermedi sono aumentati del 6,7%.

Figura 14: Produzione, consumi intermedi e valore aggiunto della branca pesca ai prezzi di base, 2011 (milioni di euro)

Fonte: elaborazione INEA su dati ISTAT

0 20 40 60 80 100 Produzione Consumi intermedi Valore aggiunto

Tabella 24: Elenco delle denominazioni per la regione Friuli Venezia Giulia, iscritte nel Registro delle denomina-zioni di origine protette e delle indicadenomina-zioni geografiche protette

N° Denominazione Cat. Tipologia Numero regolamento CEE/CE/UE Data pubblicazione sulla GUCE/GUUE Provincia

1 Montasio D.O.P. Formaggi Reg. CE n. 1107 del 12.06.96 GUCE L. 148 del 21.06.96 Gorizia, Pordeno-ne, Trieste, Udine

2 Prosciutto di S. Daniele D.O.P. Prodotti a base di carne Reg. CE n. 1107 del 12.06.96 GUCE L. 148 del 21.06.96 Udine

3 Prosciutto di Sauris I.G.P. Prodotti a base di carne Reg. UE n. 320 del 19.04.10 GUUE L. 98 del 20.04.10 Udine

4 Salamini italiani alla cacciatora D.O.P. Prodotti a base di carne Reg. CE n. 1778 del 07.09.01 GUCE L. 240 del 08.09.01 Gorizia, Pordeno-ne, Trieste, Udine

5 Tergeste D.O.P. Oli e grassi Reg. CE n. 1845 del 22.10.04 GUCE L. 322 del 23.10.04 Trieste

6 Brovada D.O.P. Ortofrutta e cereali Reg. UE n. 1119 del 31.10.11 GUUE L. 289 del 08.11.11 Gorizia, Pordeno-ne, Trieste, Udine Fonte: MIPAAF (Regolamento CE n. 510/2006 del Consiglio del 20 marzo 2006) (aggiornato al 24/08/12)

Prodotti a denominazione

La scelta di puntare sulla certificazione con marchio di qualità comunitario da parte di alcuni operatori del setto-re agroalimentasetto-re è guidata da un lato dalla necessità di conservare e tutelare la variegata tradizione e genuinità dei prodotti regionali, dall’altro di potersi affacciare con maggiore forza sui mercati europei ed esteri.

I prodotti di qualità della regione FVG riconosciuti dal Mi-nistero sono sei (cinque DOp e un IGp) e rappresentano il 2,6% dei prodotti certificati italiani. Tra questi primeg-giano i salumi (prosciutto di S. Daniele DOp, Salamini italiani alla cacciatora DOp, prosciutto di Sauris IGp) ed i formaggi (Montasio DOp) (tabella 24). Tra i prodotti di ori-gine vegetale DOp vi sono invece l’olio extraverori-gine d’oliva Tergeste, mentre l’ultimo riconoscimento comunitario è da attribuire alla Brovada. Questi ultimi due possiedono un grande valore storico-territoriale, tuttavia, considerata la produzione piuttosto limitata, possono essere ritenuti prodotti di nicchia, soprattutto se collocati sui mercati al

di fuori della regione. Vi è infine una denominazione ri-conosciuta dal Mipaaf in protezione transitoria, ai sensi dell’art. 5 del Reg. CE 510/2006 ed è la Mela del Friuli Ve-nezia Giulia DOp (aggiornato al 20 settembre 2012). Secondo i dati ISTAT nel 2011 nel comparto dei formaggi DOp (tabella 25) risultano coinvolte 676 aziende agricole e 680 allevamenti di bovini da latte, per un totale di oltre 31 mila capi allevati. Le aziende interessate nella filiera della preparazione delle carni DOp e IGp sono 114; gli alleva-menti (131) sono esclusivamente suinicoli. L’olio extraver-gine di oliva Tergeste conta su 15 produttori ed una super-ficie certificata pari a circa 26 ettari. La realtà olivicola di questa DOp è concentrata nella provincia di Trieste e rive-ste un ruolo significativo tenuto conto del limitato spazio territoriale dedicato al settore primario in quella provincia. L’olio extravergine d’oliva Tergeste DOp è costituito dal 20% minimo dalla varietà Bianchera, selezionata nel

Tabella 25: Operatori nel campo dei prodotti DOP e IGP in FVG, 2011

Prodotti FVG Nord % FVG/NORD

Formaggi DOP e IGP Produttori - aziende agricole 676 16.102 4,2 Produttori - allevamenti bovini 680 19.476 3,5 Capi bovini allevati 31.121 1.117.225 2,8

Trasformatori 35 1.277 2,7

Trasformatori - di cui caseificatori 27 1.053 2,6 Preparazione carni DOP e IGP Produttori - aziende agricole 114 3.666 3,1

Produttori - allevamenti 131 4.936 2,7

Trasformatori 39 528 7,4

Trasformatori - di cui macellatori 6 128 4,7 Oli extravergine DOP e IGP Produttori - aziende agricole 15 2.504 0,6

Trasformatori 9 250 3,6

Trasformatori - di cui molitori 4 149 2,7

Superficie olivicola 25,7 4.302 0,6

Ortofrutticoli DOP e IGP Produttori 6 13.347 0

Superficie 32,52 34.039,19 0,1

Trasformazione - Imprese 8 473 1,7

Fonte: Elaborazioni INEA su dati MIPAAF

Nota: I dati dei trasformatori si riferiscono alle imprese e non agli impianti

corso dei secoli nel territorio del comune di San Dorli-go della Valle-Dolina. Un’altra varietà autoctona prevista nel disciplinare di produzione è la Carbona. L’olio, di color oro-verde, presenta un sapore fruttato con una leggera sensazione di piccante: queste peculiarità sensoriali co-lore, profumi e sapore sono legate alle caratteristiche pe-doclimatiche della zona di coltivazione delle olive.

Infine, tra l’ortofrutta con marchio DOp si inserisce la Brovada, un prodotto legato ai piatti della cucina tradizio-nale regiotradizio-nale. Nel 2011 la brovada conta su 6 produttori che certificano questa DOp mentre la rapa da cui si ottie-ne la brovada vieottie-ne coltivata su una superficie di quasi 33 ettari.

La brovada DOp è un prodotto ottenuto dalla macerazio-ne, fermentazione e il fettucciamento dell’ecotipo locale di rapa bianca dal colletto viola (Brassica rapa L. var. rapa

Hart ). Il prodotto presenta un aroma pungente di vinac-cia, accompagnato da un sapore acido senza sentori di vegetale fresco. Secondo il disciplinare di produzione, il territorio di coltivazione della rapa interessa le provincie di Udine, Gorizia, pordenone, e le vinacce per la prepa-razione della brovada devono essere prodotte all’interno della regione Friuli Venezia Giulia.

Questa pietanza a basso contenuto calorico, privo di gras-si, veniva consumata un tempo, in particolare, dalla po-polazione povera. Ai nostri giorni (la cui ricetta per con-servare le rape in forma acetosa ha conservato l’origine solo sul territorio del Friuli Venezia Giulia) è stata ripresa e rivisitata dai ristoratori regionali dando nuova luce alla tradizione, accompagnando la rapa fermentata in abbi-namento a carni grasse, oltre che a essere servita come antipasto, stuzzichino.

Figura 15: Numero delle aziende agrituristiche autorizzate in FVG ed in altre macroaree 2011

Fonte: elaborazione INEA su dati ISTAT

Nota: un’azienda può essere autorizzata all’esercizio di una o più tipologie di attività agrituristiche

Italia Nord FVG Italia Nord FVG Altre attività Degustazione Ristorazione Alloggio 5000 10000 15000 20000 ttività zione zione oggio 5000

Agriturismo

La diversificazione a favore di attività extra-caratteristi-che rappresenta per molti agricoltori un’opportunità di integrazione del reddito. Lo stretto legame esistente fra l’attività agrituristica e la gestione complessiva dell’a-zienda agricola qualifica il settore come una risorsa fondamentale della nostra realtà agricola. L’evoluzione degli agriturismi registrata negli anni 2003-2011 mette in evidenza il forte sviluppo del settore. Secondo i dati ISTAT, nel 2011 le aziende agricole autorizzate all’eser-cizio dell’agriturismo, in Friuli Venezia Giulia, sono 566 (+2,4%) rispetto alle 20.413 nazionali con una copertura del 6,1% sul numero di attività rilevate al Nord (figura 15). Le nuove aziende autorizzate all’attività agrituristica sono 24 e quelle cessate 11. Secondo i dati dell’ ultimo Censimento dell’Agricoltura, rispetto alla distribuzione per zona altimetrica, gli agriturismi sono ubicati per il 13% in montagna, per il 52% in pianura e la restante

quota in collina. prosegue la tendenza delle aziende ad offrire pacchetti turistici integrati con servizi differen-ziati, diretti a meglio qualificare l’agriturismo rispetto al territorio in cui si colloca. In regione 230 aziende of-frono altre attività tra cui: esercizi sportivi (171), corsi (61), equitazione (15), mountain bike (50), trekking (19), escursionismo (43), osservazioni naturalistiche(12), fat-torie didattiche (38).

Rispetto alle informazioni ufficiali ISTAT, un quadro più attuale sulla realtà agrituristica regionale è offerto dai dati di fonte ERSA, aggiornati al 22 aprile 2013. L’agenzia attesta il numero delle aziende agrituristiche autorizzate a 591, con un offerta di 3.724 posti letto distribuiti com-plessivamente tra 343 alloggi e 30 malghe e 24.952 posti tavola in 446 ristori. Sono disponibili, inoltre 80 piazzole in 5 campeggi. Infine, ai sensi della L.R. 32/95, 39 attività risultano con certificazione biologica.