Capitolo 2

“Le diverse tipologie di mercati finanziari e le relative

connessioni”

2.1 Il mercato delle “Materie Prime”

In questo primo paragrafo analizzeremo le materie prime e metteremo in evidenza la centralità che assume questo mercato nell’analisi di tipo intermarket. L’importanza delle materie prime è rappresentata dalla loro capacità di anticipare i futuri livelli di inflazione, essendone una delle cause principali, l’andamento dell’ Commodity Research Bureau Future Index, detto indice CRB in particolare, tende ad anticipare di qualche mese quello dell’inflazione, intesa come variazione annua dell’indice dei prezzi alla produzione, Production Price Index, ( PPI ) o dei prezzi al consumo, Consumer Price Index, ( CPI ).

A sua volta i livelli fatti registrare dall’inflazione determinano la risposta in termini di politica monetaria da parte delle Banche centrali, in particolare ad elevati livelli di inflazione solitamente fa seguito una politica monetaria restrittiva, un innalzamento graduale del livello dei tassi di interesse in modo tale da lasciar invariato il saggio di interesse reale inteso come i = r + p, dove:

i = tasso di interesse nominale r = tasso di interesse reale p = tasso di inflazione

2.1.1 Le commodities: caratteri introduttivi.

Le commodities, dette in italiano materie prime, possono essere definite come dei "beni", delle "merci", che stanno alla base di ciascuna attività economico-produttiva.

Il mercato delle materie prime è un insieme piuttosto eterogeneo, costituito da due grandi componenti che possiamo definire come materie prime agricole e materie prime industriali.

Per citarne alcune tra le più importanti e trattate possiamo elencare:

• Petrolio e i suoi derivati (benzine, gasolio ecc. ecc.) • Cereali (grano, mais, avena, soia e suoi derivati, ecc.ecc.)

• Metalli preziosi e non (oro, argento, platino, palladio, rame, zinco ecc. ecc.)

• Carni (maiali, bovini ecc. ecc)

• Prodotti "coloniali" o "tropicali" (caffè, cacao, zucchero, succo d'arancia) • Fibre (cotone)

• Legname da costruzione

Le materie prime possono così essere scambiate su mercati “spot” , prevalentemente utilizzati da soggetti interessati ad un reale impiego nell’ambito di un processo produttivo, oppure su mercati futures, nei quali la partecipazione di questi soggetti è limitata, molto più ampia è invece la partecipazione di speculatori ed hedgers.

Ecco qui elencate le borse futures più importanti degli Stati Uniti:

• CBOT (Chicago Board of Trade)

• CSCE (Coffee, Sugar, and Cocoa Exchange) • CME (Chicago Mercantile Exchange)

• COMEX (Commodity Exchange)

• NYMEX (New York Mercantile Exchange) • MACE (MidAmerica Commodity Exchange)

In ognuna di queste borse vengono trattati futures su materie prime diverse. Per operare su tali mercati si rende necessario il servizio offerto da una “Futures Commission Merchant” (FMC), società di intermediazione che, a scopo di lucro, effettuano le transazioni a nome di clienti privati o istituzionali.

1

.A livello intermarket l’indice utilizzato per analizzare le commodities è solitamente il CRB (Commodity Research Bureau Future Index).

Comprende attualmente 17 materie prime (fino al 1995 ne comprendeva 21). Rappresenta l’intero universo delle materie prime, dai metalli preziosi all’Energia, dall’Agricoltura alle commodities industriali.

Figure 2: Reuters-CRB Index (CCI) Component Commodities by Group Group Energy: Grains and Oilseeds: Industrials: Livestock: Precious Metals: Softs: Components

Crude Oil (CL), Heating Oil (HO), Natural Gas (NG) (17.6%) Corn (C), Soybeans (S), Wheat (W) (17.6%) Copper (HG), Cotton (CT) (11.8%) Live Cattle (LC), Lean Hogs (LH) (11.8%) Gold (GC), Platinum (PL), Silver (SI) (17.6%) Cocoa (CC), Coffee (KC), Orange Juice (JO), Sugar (SB) (23.5%)

Nell’ambito della nostra analisi dobbiamo osservare che i fattori inflativi o deflativi presenti nell’economia, si riflettono sui livelli generali di inflazione, determinati dai prezzi alla produzione o dai prezzi al consumo, dopo un percorso più o meno tortuoso.

Il meccanismo è il seguente, in un’economia proveniente da una fase recessiva, e che si avvia verso una fase di ripresa e successivamente di sviluppo, le tensioni sul prezzo delle materie prime dovrebbero aumentare in modo progressivo, in particolare raggiunto un minimo dei prezzi durante la fase recessiva, od al più nelle prime fasi di quella di rilancio, o poco dopo, in concomitanza con l’inizio della fase di depressione, si dovrebbero far segnare successivi incrementi di prezzo sino ad un massimo fatto segnare al culmine della fase di rilancio.

2

Figura 1 Rappresentazione schematica del ciclo economico con indicazione dei punti di svolta al rialzo ed al ribasso dei 3 principali mercati finanziari

Il livello del prezzo delle materie prime è quindi un importante indicatore che deve essere monitorato per capire quale possa essere l’orientamento futuro dell’inflazione.

3

Figura 2 Andamento dell'indice Crb dal 1985 al 2005

2

Si veda M. J. Pring “Analisi tecnica dei mercati finanziari”, op. cit., pg. 26 e seg

3

Visualizzando una sua rappresentazione grafica possiamo subito notare che le materie prime sono dal 2002 in un trend rialzista ben definito, trainato principalmente dalla ripresa economica americana e dalla domanda asiatica di materie prime, (Cina in particolare).

In effetti la quotazione del Crb, che ha recentemente superato i 300 punti, è la più alta da 24 anni e pare in grado di attaccare il record storico del 1981. Ma soprattutto nel 2002 le commodities, dopo la formazione di un doppio minimo (grafico sopra), hanno invertito un trend ribassista che durava appunto da circa 20 anni, nei quali le quotazioni avevano sempre registrato la formazione di massimi decrescenti rinnovati da nuovi minimi.

Figura 3 Andamento dell'indice Crb dal 2001 al 2005

Le commodities hanno delle caratteristiche che le rendono uno strumento essenziale per comprendere la dinamica del movimento di valute, tassi e azioni.

• Hanno un grado di correlazione positivo con gli indici inflazionari. Ovvero se aumenta l'inflazione aumenta il valore delle commodities che abbiamo in portafoglio.

• Hanno un grado di correlazione positivo con gli indici di crescita economica. Ovvero se l'economia cresce si apprezzano anche le commodities.

• Hanno un grado di correlazione negativo con le obbligazioni a reddito fisso e le azioni.

Per concludere questo primo paragrafo, vale la pena ribadire la funzione centrale che assumerà lo studio del mercato delle commodities nella nostra analisi, visto come punto di partenza per proseguire l’analisi con i mercati successivi, questi argomenti verranno comunque ripresi successivamente, quando tenteremo di illustrare i meccanismi che legano il mercato delle materie prime e quello obbligazionario.

A questo punto è importante fare tre precisazioni, la prima consiste nel notare che non tutto l’aumento delle materie prime si trasforma in un proporzionale aumento di inflazione, ciò che a noi interessa, al di là del meccanismo di trasmissione, è andare a determinare la tendenza del primo mercato per cercare di evidenziare delle potenziali ripercussioni in termini di incremento dei prezzi.

La seconda precisazione consiste in una osservazione di un fenomeno ormai comune nelle economie industrializzate, la terziarizzazione dell’economia, attraverso la quale si tende a delocalizzare le produzioni industriali in paesi con un più basso costo del lavoro, ed a concentrare la produzione di ricchezza nell’ambito del settore terziario.

Questo fenomeno causerà una lieve perdita di significatività dell’indice Crb, dovuta al fatto che i principali paesi industrializzati, non saranno più importatori di materie prime e produttori di beni, ma consumatori di prodotti finiti realizzati nei paesi in via di sviluppo, comunque sia il mercato delle materie prime manterrà una importanza legata al fatto che un suo incremento si manifesterà nei prodotti finiti e quindi nelle economie delle nazioni importatrici, anche se tutto ciò in prospettiva preoccuperà meno.

L’ultima osservazione riguarda il fatto che a trainare il rialzo dei prezzi delle materie prime negli ultimi anni non siano tutte le economie mondiali che stanno attraversando in modo indifferenziato una fase di forte espansione economica, ma in particolare due economie in via di sviluppo, Cina ed India. Un motivo in più per non vedere tutto l’apprezzamento delle materie prime tramutarsi in un aumento dei livelli di inflazione.

2.1.2 Il petrolio.

Dallo studio dei grafici successivi cercheremo di approfondire la relazione tra prezzo del petrolio ed inflazione.

In particolare la relazione è fortemente tenuta sotto controllo dai mercati finanziari per i timori legati al fatto che il rialzo del petrolio faccia salire l’indice generale dei prezzi (CPI) sia in USA che in Europa.

Dal grafico si evidenzia come i prezzi del petrolio, uno dei componenti del paniere Crb, abbiano raggiunto valori elevati nel corso del 2005.

Figura 4 Andamento dell'indice Crb e del petrolio nel 2005

Nei due grafici seguenti tratti dal Bollettino Economico della Bce di Dicembre 2005, si riprende l’andamento dei prezzi delle materie prime e del brent nel primo, mentre nel secondo si evidenzia l’andamento dei prezzi

al consumo nei paesi Ocse, tenendo conto di tutte le voci, od escludendo quelle energetiche ed alimentari.

Da notare come negli ultimi due anni l’inflazione (intesa come variazione percentuale dei prezzi al consumo) comprendente tutte le voci, sia più elevata di quella “core” , sostenuta in particolare dal rialzo dei prezzi del petrolio.

4

Se è vero che l’effetto di questa tipologia di shock, determinato dal forte rialzo dei prezzi delle materie prime energetiche, è destinato a rivelarsi transitorio, la permanenza dei prezzi su valori elevati aumenta le probabilità di contagio dell’inflazione media alle componenti “core”, (questo nel momento in cui sto scrivendo, ottobre 2005). Questo a sua volta sta innescando aspettative di maggiori rialzi dei tassi da parte delle Banche Centrali (rispetto alle aspettative), con conseguenze negative per tutti i mercati finanziari sia azionari che obbligazionari. In particolare un rialzo dei tassi di interesse od un’aspettativa in tal senso, risulta particolarmente influente sul mercato delle obbligazioni statali a lungo termine, mentre per

quanto riguarda il mercato azionario, pur essendo un fattore negativo deve essere sempre confrontato con il livello di attività economica, in particolare con gli utili conseguiti dalle aziende quotate.

Il grafico seguente confronta l’andamento del greggio (scala destra) con gli indici CPI di Europa e USA (scala sinistra).

5

Ovviamente stiamo confrontando il prezzo di un bene che è espresso in Dollari con un indice calcolato in termini di incrementi percentuali annuali, tuttavia la correlazione ci sembra evidente.

Nelle fasi di discesa del petrolio (1996 – 1999 e 2000 – 2002) gli indici sui prezzi hanno registrato incrementi percentuali decrescenti; viceversa nelle fasi di salita del petrolio (1999 – 2000 e 2003 – oggi) gli indici sui prezzi hanno registrato incrementi percentuali crescenti.

E’ quindi corretto concludere che il prezzo del petrolio è fondamentale per determinare il tasso di inflazione. Su base statistica, negli ultimi 10 anni

5

ogni aumento del 10% del prezzo del petrolio ha comportato un aumento del tasso di inflazione in Europa e USA di circa lo 0,12%.

Se però valutiamo l’andamento dei prezzi senza la componente di energia, il cosiddetto “CPI core”, le conclusioni sono abbastanza differenti.

Riproponiamo qui sotto il grafico precedente, ma invece di considerare l’aumento dei prezzi generale, consideriamo il dato che scorpora i prezzi del petrolio e di altre materie prime.

6

Come si può facilmente notare il legame tra prezzo del greggio e inflazione “core” è assai meno evidente, in particolare negli ultimi due anni l’aumento del petrolio non sembra aver minimamente influenzato gli indici “CPI core” (a livello statistico il prezzo del petrolio e gli indici CPI Core sono addirittura correlati negativamente).

Questo elemento è importante perché di fatto segnala che Europa e USA non stanno “producendo” inflazione ma solo importandola.

6

Ciò assume una rilevanza fondamentale, in quanto i banchieri centrali sono solitamente molto più preoccupati dall’inflazione “prodotta” rispetto a quella “importata”, per due motivi principali:

- l’inflazione “prodotta” è normalmente molto più “tenace” e difficile da contenere nel medio periodo rispetto a quella “importata”;

- nei confronti dell’inflazione “importata” i banchieri centrali non hanno di fatto nessun strumento per contenerla (un aumento dei tassi non ha alcun effetto diretto sul prezzo delle materie prime).

sarà a nostro avviso fondamentale il comportamento degli indici “core”; In conclusione riporto le annotazioni fatte da un report di “J&C e associati Investimenti” dell’Ottobre 2005 a fronte della delicata situazione macroeconomica, dopo i forti rincari fatti segnare dalle quotazioni petrolifere:<< se non ci saranno aumenti significativi dell’indice dei prezzi al netto delle materie prime, la politica monetaria continuerà ad essere accomodante in Europa (con tassi di riferimento fermi al 2%) e moderata in USA (con tassi di riferimento che si fermeranno al 4,50%). In questo scenario i tassi a medio-lunga scadenza non subiranno aumenti eccessivi. Per valutare le prospettive del mercato obbligazionario dei prossimi 6-12 mesi sarà fondamentale osservare non tanto l’indice CPI generale, quanto quello “core”; se i due continueranno a divergere, forti correzioni dei bond potranno rappresentare opportunità di investimento, se viceversa il CPI “core” comincerà a seguire a rialzo quello generale, saranno possibili forti aumenti dei tassi e quindi un crollo delle quotazioni dei Bond a medio-lunga scadenza >>.

Da quanto detto sino adesso possiamo già intuire quale sarà lo schema che cercheremo di seguire nel corso dei prossimi paragrafi, partendo dall’analisi del settore delle materie prime e delle sue principali componenti, ci sposteremo gradualmente verso il mercato obbligazionario prendendo in considerazione i livelli di inflazione e dei tassi di interesse, per poi concludere con l’analisi del mercato azionario.

2.1.3 L’oro, materia prima e bene rifugio.

Ogni volta che vengono poste a confronto attività finanziarie in senso stretto (azioni, obbligazioni), e attività reali (materie prime), si giunge inevitabilmente a considerare il ruolo dell’oro, che svolge una funzione chiave nell’ambito delle interrelazioni esistenti tra i vari settori finanziari. L’oro è comunemente ritenuto una riserva di valore, in grado di proteggere quindi la consistenza dei capitali in esso investiti. Per queste ragioni, nei periodi di intensa instabilità politica (Guerre), economica (inflazione), o finanziaria, l’oro e le azioni aurifere svolgono il ruolo di bene rifugio, determinando un afflusso di capitali che ne causa l’aumento delle quotazioni.

Questa condizione si verifica in particolare quando il mercato azionario o quello obbligazionario, attraversano fasi critiche. Proprio per queste ragioni l’oro ha fatto registrare ottime prestazioni durante gli anni Settanta, caratterizzati da una elevata inflazione e dal declino dei valori mobiliari; scarsi rendimenti invece si sono fatti registrare durante gli anni Ottanta, contraddistinti da una persistente tendenza deflativa e da una considerevole crescita dei mercati mobiliari.

Le possibilità di investimento legate a questa materia prima sono molteplici, per quanto riguarda l’investimento diretto c’è da dire che il mercato è stato liberalizzato con la legge n. 7/2000 che ha abolito il monopolio aureo e l’Iva del 20% (ora solo sulla manifattura dei lingotti), chiunque può comprare o vendere oro in Italia e all’estero e detenerlo in qualsiasi forma e senza limiti. L’esercizio professionale del commercio in oro è però riservato alle banche (poche ormai operano su questo mercato) od operatori con alcuni requisiti verificati dall’ufficio Italiano cambi, come banchi metalli o società che si occupano della compravendita di oro (l’elenco è sul sito

www.uic.it sezione “antiriciclaggio”). E’ a questi soggetti che bisogna rivolgersi per avere garanzia di qualità e purezza dell’oro. I non autorizzati rischiano fino a quattro anni di reclusione.

Chiunque faccia operazioni in oro anche a titolo gratuito, o trasferimenti all’estero di valori pari o superiori a 12.500 euro deve dichiararle all’Uic, pena sanzioni dal 10% al 40% del valore.

Il cosiddetto “oro di Borsa” sono lingotti o placchette di peso accettato dal mercato e comunque superiore ad un grammo, di purezza pari o superiore a 995 millesimi, costituito o meno da titoli e monete d’oro pari o superiori a 900 millesimi, coniate dopo il 1800, che hanno od hanno avuto corso legale e di norma vendute a prezzo non superiore dell’80% al valore del metallo. Tuttavia le recenti innovazioni introdotte sul mercato negli ultimi anni, sia da un punto di vista tecnologico, che da quello di un elevato numero di nuovi strumenti finanziari emessi sul mercato, hanno reso di fatto l’investimento diretto in oro piuttosto obsoleto e di scarsa diffusione da parte dei singoli investitori, mentre si sono notevolmente diffusi gli investimenti in azioni di società aurifere, in Exchange Traded Funds (ETF) , ed in strumenti derivati quali futures, certificates e covered warrants per cogliere eventuali opportunità speculative.

Come spesso accade il vivace interesse che si riscontra in questo momento per il settore è in parte dovuto al notevole incremento delle quotazioni dell’oro in particolare dopo lo scoppio della bolla speculativa nel 2000, le quotazioni per oncia sono passate da 260$ agli attuali 500$ circa.

Passiamo adesso ad esaminare le principali relazioni che legano l’oro all’andamento delle materie prime, del dollaro e del mercato azionario.

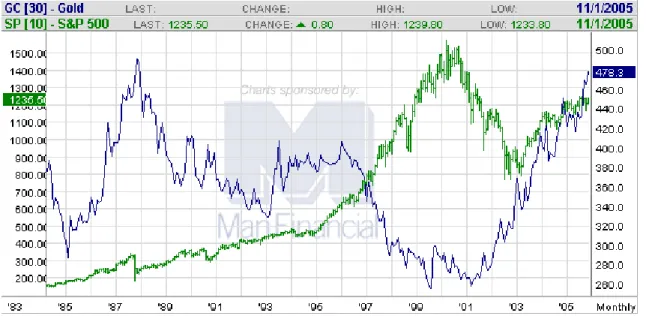

Figura 6 Grafico raffigurante l'andamento dei futures riguardanti l'oro e lo S&P500 dal 1985 ad oggi.

Come evidenziato dalla figura precedente esiste una elevata correlazione inversa tra l’andamento dell’oro e quello del principale indice azionario americano lo S&P500, in particolare possiamo vedere che durante il

periodo della bolla speculativa sul mercato azionario del 2000, le quotazioni dell’oro fossero particolarmente basse, mentre successivamente, con le Borse al ribasso, iniziarono un trend rialzista che portò il suo valore dai 260$ l’oncia ai 480$ del novembre 2005.

Ad oggi, Dicembre 2005, le quotazioni si aggirano intorno ai 500$ per oncia. Tale movimento può essere sostanzialmente attribuito alla funzione di “bene rifugio” svolta dal dollaro in periodi particolarmente turbolenti per il mercato azionario ed in genere per l’ambito economico-politico internazionale.

Recenti studi confermano che negli ultimi anni l’incremento della domanda (da parte di imprese operanti nel settore) e dell’offerta (determinata dai livelli di produzione della materia prima) di oro sul mercato internazionale

sono sostanzialmente in equilibrio, per cui gran parte delle oscillazioni del prezzo possono essere imputate alle posizioni assunte dagli investitori finanziari sul mercato, a fronte di una situazione di equilibrio sul mercato “reale”. Vista la proprietà di “bene-rifugio” che comunemente viene

attribuita all’oro passiamo oltre. Una ulteriore caratteristica attribuita all’oro è quella di poter anticipare la dinamica dei prezzi delle materie prime e dell’inflazione indirettamente.

Figura 7 Grafico che mostra l'andamento di Oro e indice Crb dal 1985 ad oggi.

Nel grafico di lungo periodo si vede come le quotazioni dell’oro anticipino sistematicamente quelle del Crb Index, in particolare è possibile osservare come la caratteristica si renda evidente in concomitanza del massimo raggiunto nel 1987 e la successiva inversione di tendenza, i massimi del 1990, il ribasso del 1997 e successivamente la realizzazione di un doppio minimo a cavallo degli anni 1999-2001, ed il trend rialzista iniziato nel 2002.

L’oro come visto nel paragrafo iniziale è una delle materie prime che compone il Crb Index, ed è l’unica che ha la particolare caratteristica di anticipare l’andamento dell’indice di appartenenza; peculiarità dovuta alle caratteristiche anti-inflazionistiche che presenta appunto l’oro.

In periodi soggetti a spirali inflazionistiche, ad un normale aumento dell’indice delle materie prime (di cui fa parte), l’oro risponde con un ulteriore aumento determinato dagli acquisti degli operatori che prevedendo un maggior livello di inflazione e quindi un periodo di difficoltà per i

mercati azionari ed obbligazionari, preferiscono coprirsi con acquisti del metallo giallo.

Ecco il perché della caratteristica anticipatrice rispetto all’indice Crb.

Infine presento l’ultima delle tre relazioni o caratteristiche che vede l’oro come protagonista, la relazione inversa tra Oro appunto e Dollar index.

Il Dollar index è utilizzato per rappresentare l’andamento complessivo del

dollaro sui mercati valutari, è un indice sintetico ed è determinato da una media ponderata di un insieme di tassi di cambio delle valute dei principali patner commerciali degli USA.

E’ inoltre il sottostante di uno specifico contratto future.

I minimi ciclici dell’oro, che generalmente si verificano in corrispondenza dei punti di svolta superiori del dollaro, segnalano la crescita di aspettative inflazionistiche. Con il passare del tempo queste tenderanno a concretizzarsi nell’effettivo rialzo dei prezzi delle materie prime, esercitando un’influenza ribassista sia sul mercato obbligazionario sia su quello azionario.

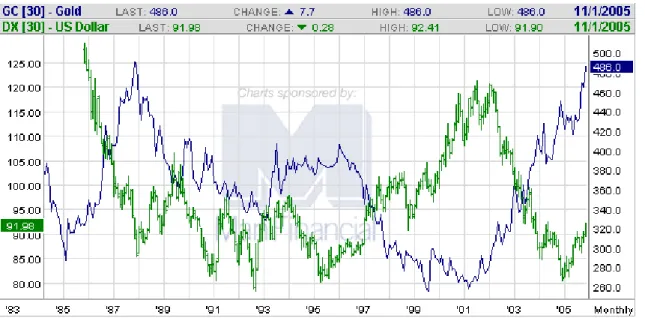

Figura 8 Andamento dell'indic Crb e del Dollar Index dal 1985 ad oggi.

Dal grafico si evidenzia la peculiare caratteristica, una correlazione inversa delle due grandezze e la realizzazione di punti di massimo laddove l’altro faceva segnare dei minimi come si è verificato nel 1988,1995, 2002 e 2005 con particolare evidenza.

La relazione inversa può così essere spiegata almeno in parte da fattori macroeconomici. Anche se introdurremo le relazioni del tasso di cambio con i restanti mercati solamente nel paragrafo 2.3, possiamo annoverare tra le condizioni che influenzano l’andamento delle monete:

• Differenziale del tasso di inflazione tra due paesi: più inflazione ci sarà nel paese A e più le merci del paese A risulteranno care, rendendo più economiche quelle del paese B, gli scambi

commerciali determineranno un apprezzamento della moneta di B a scapito di quella di A. Quindi un’inflazione più alta a parità di condizioni fa svalutare la moneta.

• Differenziale dei tassi di interesse: più alti saranno i tassi di interesse nel paese A e maggiore sarà l’afflusso di capitali destinati al mercato obbligazionario verso quel paese, determinando un apprezzamento della moneta del paese A.

• La crescita economica: come al punto precedente anche in questo caso c’è attrazione di capitali esteri.

• Rischi economico-politici: tali fattori allontanano gli investitori esteri ed i loro capitali.

• Aspettative sull’andamento dell’economia.

In particolare l’apprezzamento dell’oro negli ultimi anni e la conseguente svalutazione del dollaro può essere stata determinata da una serie di fattori favorevoli al metallo giallo e che simmetricamente sono sfavorevoli al dollaro; bassi tassi di interesse, forte deficit della bilancia dei pagamenti Americana, debolezza del mercato azionario, rialzo delle quotazioni del petrolio e tensioni geopolitiche sono tutti fattori che hanno indebolito il dollaro ed esaltato la funzione di riserva del valore dell’oro.

L’andamento dell’oro posto a confronto con l’euro infine, presenta una evidente correlazione positiva anche se nell’arco di tempo presentato dal grafico non mancano i periodi di divergenza .

2.1.4 L’Inflazione.

Vista la composizione dell’indice CRB, nei paragrafi successivi ci concentreremo sul significato di inflazione, sugli indici che ce ne forniscono una misurazione, e prenderemo in considerazione lati positivi,

lati negativi e risposte delle autorità di politica monetaria a questo fenomeno.

Dal punto di vista della nostra analisi intermarket, i paragrafi successivi cercheranno di spigare la relazione inversa esistente fra prezzi delle materie prime e quotazioni obbligazionarie, che rappresenta il fulcro di tutta la nostra analisi. Inoltre questa relazione costituisce il punto di contatto fra attività reali e attività finanziarie.

L’inflazione è un aumento del livello generale dei prezzi, o semplicemente del livello dei prezzi, il tasso di inflazione è il tasso a cui aumenta il livello dei prezzi. Prenderemo in considerazione per la nostra analisi l’indice dei prezzi al consumo o Consumer Price Index ( CPI ), esso esprime il costo in dollari di un dato paniere di beni e servizi nel corso del tempo. Il paniere costruito in base ad uno studio dettagliato della spesa dei consumatori, tenta di rappresentare il paniere di consumo di un tipico consumatore urbano. Esso viene rivisitato all’incirca ogni dieci anni, e viene redatto dall’ISTAT in Italia, e dal Bureau of Labour Statistic negli Stati Uniti.

In studi di tipo macroeconomico deve essere preso in considerazione anche l’indice dei prezzi alla produzione ( PPI ).

Per introdurre quelli che sono i costi legati all’inflazione è necessario parlare di delle diverse funzioni che assume la moneta.

In primo luogo essa serve come unità di conto: fissare i prezzi dei beni in una stessa unità di misura facilita la valutazione dei prezzi relativi, aiutando così i soggetti a prendere decisioni oculate. In secondo luogo la moneta serve come mezzo di scambio: il fatto che sia accettata come mezzo di pagamento in tutte le transazioni elimina la necessità di ricorrere al baratto. In terzo luogo, la moneta serve come riserva di valore, anche se ci sono molte altre attività finanziarie, come i titoli che pagano un tasso di interesse nominale positivo e che in questo senso sono migliori della moneta (che

generalmente non paga un tasso di interesse o al massimo un basso tasso di interesse nominale ).

Quando l’inflazione è molto alta la moneta assolve male a tutte le sue funzioni. Poiché i prezzi cambiano spesso, diviene difficile valutare i prezzi relativi e prendere decisioni avvedute.

Le transazioni richiedono l’uso di un ammontare sempre maggiore di moneta e diventano pian piano insostenibili; poiché la moneta perde rapidamente il suo valore, le persone e le imprese tengono meno moneta possibile, ricorrendo a transazioni frequenti e costose in termini di tempo. Oggi tuttavia il dibattito all’interno dei paesi “OCSE” riguarda i vantaggi di un tasso di inflazione nullo rispetto ad uno moderatamente positivo, ad esempio un 4% all’anno. All’interno di questi valori gli economisti individuano quattro tipi di costi: il “costo delle suole”, le distorsioni fiscali, e i costi derivanti dall’illusione monetaria e dalla variabilità dell’inflazione.

Il costo delle suole. Nel lungo periodo un maggior tasso di inflazione comporta maggiori tassi di interesse nominali, e quindi un maggior costo-opportunità della moneta. Di conseguenza le persone riducono i loro saldi monetari e si recano più spesso nelle banche per prelevare; da qui l’espressione “costo delle suole delle scarpe”. Questo continuo ricorso allo sportello bancario potrebbe essere evitato se l’inflazione fosse minore, permettendo così alle persone di impiegare diversamente il loro tempo, invece che recarsi continuamente in banca.

Tale scenario non si manifesta più da molto tempo nelle economie dei paesi più industrializzati, per avere degli esempi di questo fenomeno occorre risalire ai periodi di iperinflazione successivi alle “Grandi Guerre” del XX° secolo.

Le distorsioni fiscali. Il secondo costo dell’inflazione deriva dall’interazione tra il sistema tributario ed il fenomeno inflativo. Per capire perché, consideriamo l’esempio di una imposta sui guadagni in conto capitale. Le imposte sui guadagni in conto capitale sono generalmente

basate sulla variazione del valore in dollari (od altra moneta di riferimento) delle attività finanziarie e reali tra il momento in cui sono state acquistate ed il momento in cui sono rivendute. Questo metodo comporta che quanto maggiore è il tasso di inflazione, tanto maggiore sarà l’imposta. Ed in particolare è possibile che un soggetto debba rispondere del pagamento di una tassa a fronte dell’ incremento di valore di una propria attività, puramente nominale e non reale.

L’illusione monetaria. Il terzo costo dell’inflazione deriva dall’illusione

monetaria, fenomeno secondo il quale le persone commetterebbero errori

sistematici nel distinguere tra grandezze nominali e reali. I semplici calcoli necessari in un contesto di prezzi stabili, divengono complicati in presenza di inflazione. Ad esempio per calcolare il reddito corrente rispetto al reddito passato, le persone devono tener conto dell’’andamento dell’inflazione. Nella scelta tra diverse attività finanziarie o tra consumo e risparmio, devono tener conto della differenza tra il tasso di interesse nominale ed il tasso di interesse reale. L’evidenza suggerisce che le persone trovino difficile fare questi conti e spesso non individuano le distinzioni rilevanti. Gli economisti e gli psicologi hanno raccolto dei dati in modo sistematico e questi dati suggeriscono che l’inflazione induce le persone e le imprese a prendere le decisioni sbagliate.

La volatilità dell’inflazione. L’ultimo tipo di costi deriva dal fatto che una maggiore inflazione è di solito associata ad un’ inflazione più variabile. E un’inflazione più variabile significa che attività finanziarie come i titoli, che promettono pagamenti futuri fissati in termini nominali, diventano più rischiose.

Consideriamo ad esempio un titolo che paghi 1000 euro tra dieci anni. Con un’inflazione costante nel corso di quei dieci anni, il valore reale del titolo è noto con certezza. Ma con un’inflazione variabile il valore di quei 1000 dollari tra dieci anni diventa incerto. Questo è uno dei motivi per cui

determinate classi di soggetti ( tipo i pensionati ) che hanno investito in titoli a lungo termine trovano più difficile pianificare un risparmio nel corso del tempo.

Tuttavia è possibile determinare anche tre benefici dovuti ad un contenuto tasso di inflazione:

Il signoraggio. La creazione della moneta, la fonte ultima dell’inflazione, è uno dei modi in cui il governo può finanziare la sua spesa. In altre parole la creazione di moneta è un’alternativa al prestito presso il pubblico o all’introduzione di nuove imposte. Tecnicamente il governo non può “creare moneta” per pagare la sua spesa, quello che il governo può fare è emettere titoli e spenderne il ricavato. Alcuni di questi titoli sono acquistati dalla banca centrale, che poi crea moneta per pagarli. Ma il risultato è lo stesso: a parità di altri fattori, i ricavi della creazione di moneta – cioè il signoreggio – consentono al governo di prendere a prestito una somma minore o di ridurre le imposte.

La possibilità di ottenere tassi di interesse reali negativi. Un tasso di inflazione positivo consente all’autorità monetaria di ottenere tassi di interesse reali negativi, possibilità che può essere utile nel caso in cui l’economia si trovi in una recessione.

L’illusione monetaria. Il fenomeno dell’illusione monetaria di fatto può costituire anche un argomento a favore di un tasso di inflazione positivo. Infatti in presenza di un tasso di inflazione basso, una quota minore di lavoratori dovrebbe subire riduzioni del salario reale ( in quanto questo necessiterebbe una riduzione del salario nominale ), rispetto al caso di inflazione più elevata ( in cui una riduzione del salario reale è facilmente ottenibile anche in presenza di un aumento del salario nominale ).

In questo periodo nei paesi OCSE è in corso un dibattito tra coloro che sono a favore della stabilità dei prezzi, cioè di un’inflazione nulla, e coloro che sono invece a favore di un tasso positivo di inflazione anche se contenuto, diciamo al di sotto del 4%. I primi ritengono che l’inflazione è di per sé un fenomeno negativo, la stabilità dei prezzi è di per sé desiderabile, ed in tale contesto verrebbero meno problemi quali l’incoerenza temporale nell’operatività delle Banche Centrali. I secondi invece sostengono che i costi di un’inflazione al di sotto del 4% siano contenuti e che i benefici siano rilevanti. I benefici sarebbero quelli di utilizzare la leva della politica monetaria per fini anticiclici, ed i costi legati all’inflazione potrebbero essere eliminati con l’indicizzazione del sistema fiscale e l’emissione di titoli indicizzati.

Il dibattito non è certamente concluso, per il momento la maggior parte delle banche centrali sembrano essere a favore di un basso ma positivo tasso di inflazione, tra il 2 ed il 4%.

7

Nei grafici precedenti si riportano l’andamento delle principali economie dei paesi industrializzati, in termini di crescita percentuale del Pil, ed i tassi di inflazione, si noti come i tassi di crescita del Pil e dei tassi di inflazione relativi all’economia Americana, siano molto più variabili di quelli Europei, ed in genere si attestino su valori più elevati.

2.2 Il mercato Obbligazionario.

La relazione inversa esistente tra prezzi delle materie prime e quotazioni obbligazionarie è senz’altro quella che riveste la maggior importanza, rappresentando il vero e proprio centro di gravità intorno al quale le restanti forze si dispongono. Questa relazione costituisce inoltre il punto di contatto fra attività reali e attività finanziarie (valori mobiliari).

Riuscire a determinare la natura, e le caratteristiche, di questa relazione consente poi di affrontare con maggiore consapevolezza l’analisi del legame esistente fra quotazioni obbligazionarie e mercato azionario, poiché l’andamento di quest’ultimo risulta particolarmente sensibile a ciò che accade sugli altri due mercati. Di conseguenza è possibile concludere che l’andamento del mercato delle materie prime, rappresentato dall’indice Crb, influenzando l’andamento delle quotazioni obbligazionarie è in grado di condizionare indirettamente anche il mercato azionario. Successivamente prenderemo in considerazione anche il ruolo del dollaro che influisce sulle sorti degli altri mercati esercitando un impatto, differito, sui prezzi delle materie prime.

Và comunque considerato che il cardine dell’intero sistema di interrelazioni è rappresentato dal rapporto esistente tra materie prime e quotazioni obbligazionarie, per comprendere meglio la centralità di queste relazioni si deve tener presente quanto detto sull’inflazione e approfondire il ruolo svolto dalle Banche centrali.

2.2.1 La politica monetaria della BCE.

La politica monetaria dell’Euro è gestita dalla Banca Centrale Europea (BCE) che insieme alla 15 Banche Centrali nazionali forma il sistema europeo delle Banche Centrali (SEBC). Una prima caratteristica fondamentale del SEBC è la sua indipendenza, tanto verso le altre istituzioni europee quanto verso i governi nazionali dei paesi che fanno parte dell’Euro. L’articolo 7 del Trattato di Maastricht sottolinea l’indipendenza in maniera inequivocabile, sostenendo che << né una banca nazionale né un membro dei rispettivi organi decisionali possano sollecitare od accettare istruzioni dalle istituzioni o dagli organi comunitari, né dai governi degli stati membri >>.

La ripartizione dei compiti fra la BCE e le banche centrali nazionali, è realizzata nel seguente modo. Le decisioni di politica monetaria sono centralizzate presso la BCE in modo che la politica monetaria a livello europeo sia unica; tuttavia i compiti di attuazione sono decentrati alle singole banche nazionali, cui spettano le funzioni operative ed una serie di funzioni analitiche di supporto alle decisioni.

8

La Composizione:

• Il Consiglio direttivo è composto da sei membri del Comitato esecutivo e dai Governatori delle banche centrali nazionali dei paesi che fanno parte dell’Euro. Questo organo ha la responsabilità di formulare la politica comunitaria comune e stabilire le direttive per la sua implementazione. Il consiglio si riunisce di regola due volte al mese.

• Il Comitato esecutivo è composto dal Presidente, dal Vicepresidente e da quattro altri membri << scelti tra persone di riconosciuta reputazione ed esperienza in campo bancario e monetario >> con decisione dei capi di Stato e di Governo dell’UE. Il Comitato esecutivo attua la politica monetaria secondo le decisioni e gli indirizzi stabiliti dal Consiglio direttivo, impartendo le necessarie istruzioni alle banche centrali nazionali. Al comitato possono essere delegati alcuni poteri quando lo decide il consiglio direttivo.

• Il Consiglio direttivo è composto dal Presidente, dal Vicepresidente e dai Governatori delle banche centrali nazionali di tutti i 15 paesi

che fanno parte dell’Unione economica e monetaria ( esso comprende, quindi anche i Governatori delle banche centrali dei quattro paesi che per ora non fanno parte dell’Euro ). Questo organo non ha poteri decisionali nell’ambito della politica monetaria ma persegue alcune attività di monitoraggio e può pronunciarsi in funzione consultiva. Compete inoltre al Consiglio generale il lavoro preparatorio per la fissazione dei tassi di conversione irrevocabili che dovrà essere svolto quando gli stati che attualmente non fanno parte dell’Euro dovessero entrare a farvi parte.

L’Attività:

Un aspetto importante delle modalità di funzionamento degli organi decisionali della BCE riguarda le procedure con cui vengono prese le decisioni. Sia il Consiglio direttivo che il Comitato esecutivo sono organi collegiali che decidono con votazioni che si svolgono sulla base di due regole fondamentali.

La prima regola è che ogni membro è titolare di un solo voto; la seconda è che le decisioni sono prese a maggioranza semplice. La prima regola è particolarmente importante; da essa deriva, infatti, che i Governatori delle banche centrali nazionali hanno tutti il medesimo peso, indipendentemente dall’importanza economica del paese di provenienza. Ai Governatori non è stato attribuito un peso proporzionale alla dimensione economica del loro paese, come ad esempio avviene nel Fondo monetario internazionale o nella Banca mondiale, perché una disposizione di questo tipo avrebbe lasciato intendere che i Governatori rappresentano specifici interessi nazionali. L’attribuzione di uno stesso peso sta a sottolineare che i Governatori devono agire affinché la Banca centrale europea consegua gli obbiettivi che lo Statuto le assegna nell’interesse dell’intera area dell’Euro.

Per quanto riguarda gli obbiettivi della politica monetaria, l’articolo 105.1 del Trattato di Maastricht attribuisce assoluta priorità all’obiettivo della

stabilità dei prezzi; gli altri obiettivi , in particolare quello di coadiuvare le politiche economiche dell’Unione Europea, sono formulati in termini piuttosto vaghi e possono essere perseguiti solo se compatibili con l’obiettivo della stabilità dei prezzi. Per raggiungere l’obiettivo della stabilità dei prezzi la Bce prospetta quindi una strategia che si basa su due pilastri.

Presidente

Presiede il Consiglio e il Comitato esecutivo della

Bce. Rappresenta la Bce.

Consiglio direttivo

Membri del Comitato esecutivo e Governatori BCN

Comitato esecutivo

Presidente della Bce

Vicepresidente e altri 4 membri nominati dai governi degli Stati membri Consiglio Generale Presidente e 15 Governatori delle BCN Stabilisce la politica monetaria dell’Unione Attua la politica Monetaria secondo quanto deciso dal Consiglio direttivo Svolge un ruolo consultivo Banche centrali nazionali Agiscono secondo le istruzioni del Comitato

Il primo pilastro della strategia riguarda la quantità di moneta, il Consiglio direttivo della Bce annuncia un valore di riferimento per la crescita della moneta, e l’azione della banca centrale si concentra sulla realizzazione di quel tasso di crescita, intervenendo ogni qual volta ci si allontani da quel sentiero di crescita.

Il riferimento alla quantità di moneta non è sufficiente a giudizio della Bce per attuare una politica monetaria in grado di garantire il pieno conseguimento dell’obiettivo della stabilità dei prezzi:si rende quindi necessario un secondo pilastro.

In un documento ufficiale della Bce si legge: “Parallelamente all’analisi della crescita monetaria in relazione al valore di riferimento, una valutazione di ampio respiro sulle previsioni degli andamenti dei prezzi nell’area dell’euro e dei rischi per la loro stabilità svolgerà un ruolo fondamentale nella strategia dell’Euro-sistema. Questa valutazione verrà compiuta facendo riferimento ad un ampio ventaglio di indicatori economici”.

E’ ormai opinione comune che la Bce si comporti di fatto come un inflation

targeter e cioè decida il livello dei tassi d’interesse sulla base delle sue previsioni sull’evoluzione dell’inflazione nell’area dell’Euro.

A differenza dei giudizi, comunemente espressi dagli economisti, che riporteremo per la Banca Centrale Americana non faremo altrettanto per quella Europea dato l’esiguo periodo di tempo che l’ha vista operare.

2.2.2 La politica monetaria della Federal Reserve.

Nel nostro studio ci concentreremo principalmente sull’attività svolta da parte della Banca Centrale Americana, la Federal Reserve ( FED ), piuttosto che quella svolta dalla Banca Centrale Europea ( BCE ), poiché il mercato finanziario Americano svolge un netto ruolo guida a livello internazionale, e di conseguenza sono tenuti in estrema considerazione sulle piazze finanziarie internazionali i discorsi di Alan Greenspan e le decisioni

concernenti il tasso da applicare ai federal funds, vale pur sempre la colorita espressione “locomotiva Americana”, quando ci si riferisce all’economia U.S.A..

Il ruolo della Federal Riserve:

Il mandato della Federal Riserve System ( Sistema della Riserva Federale ) è stato stabilito nella legge Humphrey-Hawkins, approvata dal Congresso Americano nel 1978.

Questa legge impone alla Fed di mantenere la crescita di lungo periodo degli aggregati monetari e creditizi, compatibile con il potenziale di espansione economica di lungo periodo, in modo tale da perseguire efficacemente gli obiettivi di massima occupazione, prezzi stabili e tassi di interesse a lungo termine moderati.

Tra le righe di questo mandato possiamo trovare un punto importante che lo differenzia dai mandati di altre banche centrali: la Fed ha il mandato non solo di ridurre l’inflazione, ma anche di stabilizzare l’attività economica.

La composizione:

• Un insieme di 12 Federal Reserve Districts ( Distretti Federali ) ciascuno con a capo una banca ( Federal Riserve District Bank ) sottostante alla Fed. Le principali funzioni di queste banche regionali riguardano la gestione delle operazioni di compensazione e la vigilanza delle attività bancarie e finanziarie del distretto.

• Il Board of Governors ( consiglio della riserva federale ), con sede a Washington, DC. Il consiglio ha sette membri incluso il Governatore della Fed. Ogni consigliere è nominato dal presidente per un periodo non rinnovabile di 14 anni e la nomina deve essere approvata dal Senato. Il Board of Governors ha il compito di definire la politica monetaria degli Stati Uniti.

• Il Federal Open Market Committee ( FOMC ) ha anch’esso sede a Washington. Il comitato ha 12 membri. Cinque di essi sono

presidenti di banche regionali, gli altri sette sono i consiglieri. Il principio alla base di questa composizione è che i presidenti delle banche regionali hanno una conoscenza approfondita della situazione economica dei loro distretti, mentre i consiglieri sono maggiormente informati sull’evoluzione dell’economia nazionale. La funzione principale del comitato è fornire istruzioni all’ Open Market Desk, l’agenzia incaricata delle operazioni di mercato aperto – le compravendite di titoli da parte della Fed – con sede a New York. • La Fed è una delle banche centrali più indipendenti del mondo (

condizione essenziale per la stabilità economica di lungo periodo ), la principale leva di controllo del Presidente e del Congresso è la nomina e l’approvazione del Governatore ogni quattro anni, ma nel corso di questi anni il Governatore è libero di scegliere la politica monetaria che ritiene più appropriata per il paese. Il Governatore deve deporre due volte l’anno di fronte al Congresso per spiegare il corso della politica monetaria. I membri del Congresso spesso disapprovano e criticano le decisioni della Fed, ma non possono fare altro che prenderne atto.

L’attività:

La Fed ha tre strumenti a disposizione per controllare il livello dei tassi di interesse. Il primo, i vincoli sulle riserve, influenzano la domanda di riserve, e quindi la domanda di moneta della banca centrale. Gli altri due, il prestito alle banche e le operazioni di mercato aperto, influenzano l’offerta di moneta della banca centrale o base monetaria.

• Vincoli sulle riserve. La Fed come ogni banca centrale, determina le riserve obbligatorie, cioè l’ammontare minimo di riserve che le banche devono detenere in proporzione ai depositi in conto corrente. Anche senza tali obblighi, le banche terrebbero comunque delle riserve per essere in grado di soddisfare la domanda di contante da

parte dei loro clienti. Tuttavia, generalmente la Fed impone vincoli superiori al livello che sceglierebbero liberamente le banche. Attualmente, le banche devono detenere riserve in percentuale del 10% dei loro depositi in conto corrente. Modificando i vincoli sulle riserve, la Fed cambia l’ammontare di riserve che le banche devono detenere per un dato ammontare di depositi, e quindi cambia la domanda di moneta della banca centrale. Un aumento dei vincoli sulle riserve fa aumentare la domanda di moneta della banca centrale, che a sua volta fa aumentare il tasso di interesse di equilibrio. Il meccanismo funziona anche nella direzione opposta: una riduzione dei vincoli sulle riserve fa diminuire il tasso di interesse. Gli aumenti dei vincoli sulle riserve possono costringere le banche a prendere decisioni drastiche, come ad esempio esigere il rimborso di prestiti già accordati. Per questa ragione la Fed è diventata sempre più riluttante ad utilizzare i vincoli sulle riserve come strumento di politica macroeconomica.

• Prestiti alle banche. La Fed può accordare prestiti alle banche. Quanto è disposta a prestare e a quali condizioni costituiscono gli elementi della cosiddetta politica di sconto. Il tasso al quale la banca centrale presta denaro alle altre banche è detto tasso di sconto. La concessione di credito alle banche è molto simile all’acquisto di titoli con un operazione di mercato aperto. In entrambi i casi la Fed crea moneta e quindi aumenta la base monetaria. A fronte del prestito concesso riceve un diritto di credito nei confronti della banca. Nelle operazioni di mercato aperto, invece, essa acquista titoli del Tesoro, che rappresentano crediti nei confronti del governo. Fino all’introduzione delle operazioni di mercato aperto negli anni Trenta, la politica di sconto era il principale strumento di politica monetaria a disposizione della Fed. Da allora il suo ruolo è diminuito a favore delle operazioni di mercato aperto. Generalmente la Fed scoraggia le banche dal chiederle prestiti se non per ragioni legate al ciclo

economico stagionale o di breve periodo. Le variazioni del tasso di sconto sono tuttora rilevanti, ma soprattutto nella misura in cui costituiscono un segnale nelle intenzioni della Fed. Ad esempio i mercati finanziari, generalmente interpretano una riduzione del tasso di sconto come un segnale che la Fed ha intenzione di attuare una politica monetaria più espansiva. In questo modo, attraverso un effetto sulle aspettative dei tassi di interesse futuri attesi, una riduzione del tasso di sconto si riflette in un calo di interesse a medio e lungo termine.

• Operazioni di mercato aperto. Il terzo strumento a disposizione della Fed è costituito dalle operazioni di mercato aperto, con le quali essa acquista e vende titoli sul mercato. Negli Stati Uniti le operazioni di mercato aperto sono effettuate dall’ Open Market Desk di New York e generalmente riguardano titoli del Tesoro a breve. Quando la Fed acquista titoli, essa paga creando moneta, quando vende titoli la riduce. Nel corso degli anni le operazioni di mercato aperto si sono rilevate lo strumento più adatto e flessibile per cambiare la base monetaria e quindi l’offerta di moneta. Oggi le operazioni di mercato aperto sono lo strumento principale attraverso il quale viene condotta la politica monetaria statunitense.

La politica in pratica:9

Dal 1987, anno di insediamento del Governatore della Federal Reserve, Alan Greenspan non ha mai comunicato uno specifico obbiettivo di inflazione alla comunità finanziaria, nè alcuna regola in termini di tasso di interesse per spiegare le decisioni assunte dalla Fed.

In effetti le sue dichiarazioni al Congresso sono famose per la totale mancanza di trasparenza. L’evidenza empirica suggerisce fortemente che la

9

Fed abbia un tasso di inflazione obbiettivo di circa il 3% e modifichi il tasso sui fondi federali in risposta sia al tasso di inflazione che a scostamenti del tasso di disoccupazione dal tasso naturale.

Nel grafico si evidenzia il tasso sui Fed Funds come differenza tra 100 ed il valore riportato nella colonna di destra, appare ben visibile nel periodo 2003-2004 il livello notevolmente basso raggiunto dai tassi, sintomo della politica monetaria espansiva voluto da Greenspan.

La maggior parte degli economisti esprimono un parere più che positivo sulla politica monetaria adottata dalla Federal Riserve durante il mandato di

Alan Greenspan, egli è riuscito a convincere i mercati che la banca centrale si impegnava a mantenere un’inflazione bassa e che avrebbe utilizzato la leva dei tassi di interesse per stabilizzare l’attività economica ogni volta si rendesse opportuno.

2.2.3 Il mercato delle Obbligazioni statali.

Prima di procedere conviene soffermarsi su cosa abbiamo approfondito sino a questo momento e cosa andremo ad analizzare successivamente.

Dal primo paragrafo abbiamo visto come è composto l’indice più rappresentativo delle commodities ed il ruolo centrale che assumono nel nostro studio.

Successivamente ci siamo soffermati sulle peculiarità di due materie prime, oro e petrolio, che hanno sempre un ruolo di primo piano nell’ambito del mercato finanziario e soprattutto nell’influenzare l’andamento dell’inflazione di cui ci siamo occupati nella parte finale del paragrafo 2.1. Il paragrafo 2.2 si è aperto con una panoramica dell’attività che svolgono le Banche centrali Americana ed Europea e su come una dinamica inflativa si ripercuota sulle decisioni di politica monetaria.

In questo paragrafo vedremo come tali decisioni, fatta una premessa sulla struttura del mercato del debito, si propagano ai titoli di stato ed in particolar modo a quelli a lunga scadenza, il Treasury Bond Americano ed il Bund Tedesco.

Il mercato del debito può essere suddiviso in due grandi mercati conosciuti come breve termine e lungo termine. Il primo, comunemente conosciuto come money market o mercato monetario, si riferisce a tassi di interesse per prestiti di durata fino ad un anno. Solitamente i movimenti del mercato a breve termine precedono quelli del mercato a lungo in quanto i tassi a breve sono maggiormente sensibili alle condizioni economiche e alle politiche

delle autorità monetarie. Gli strumenti del mercato monetario sono emessi dai governi e dalle aziende.

Il mercato a lungo termine è formato dalle obbligazioni aventi una durata di almeno dieci anni. Esistono naturalmente anche dei titoli obbligazionari di durata compresa tra uno e dieci anni, che nel loro insieme formano il mercato a medio termine. Questa classificazione delle obbligazioni viene effettuata sia in relazione alla loro scadenza in fase di emissione, sia nei confronti della loro vita residua al trascorrere del tempo.

Il mercato statunitense delle obbligazioni (cioè a lungo termine) consiste di tre settori classificati in base alle caratteristiche dell’emittente:

1. Obbligazioni emesse dal governo centrale degli Stati Uniti;

2. Obbligazioni non soggette a tassazione (cioè emesse dai governi dei singoli stati e dai governi locali);

3. Obbligazioni emesse da società private;

La posizione finanziaria degli emittenti del settore non soggetti a tassazione e di quello delle aziende varia da caso a caso e pertanto è divenuto comune l’uso di valutare ciascuna obbligazione in base alla qualità del credito. La migliore valutazione possibile di un credito è contrassegnata da AAA; seguono poi nell’ordine, AA, A, BAA, BA, BB, ecc.

Migliore è la qualità di un’obbligazione, minore è il rischio che gli investitori assumono, e quindi minore è il tasso di interesse per ricompensarli. Il credito verso il governo federale degli Stati Uniti è migliore di quello verso qualsiasi altro emittente, cosicché le sue obbligazioni possono essere collocate a tassi di interesse relativamente bassi. Il settore delle obbligazioni non soggette a tassazione (cioè emesse dai governi dei singoli stati o dai governi locali) è in grado di emettere obbligazioni coi tassi più bassi del mercato in virtù del trattamento fiscale agevolato di cui godono i detentori di simili emissioni.

Normalmente gli andamenti dei prezzi dei vari settori saranno simili, tuttavia in corrispondenza delle principali svolte cicliche alcuni saranno in

ritardo rispetto ad altri a causa delle diverse condizioni di domanda ed offerta in ciascun settore.

Per parlare dei rendimenti di titoli con varia scadenza temporale e tentare di spiegare la relazione che intercorre tra tassi di interesse a breve e a lungo termine introduciamo la curva dei rendimenti:

I titoli differiscono tra loro per due aspetti principali:

1. Il rischio di insolvenza, cioè il rischio che l’emittente del titolo (sia esso il governo di un paese o di una società) non rimborsi l’intero ammontare promesso dal titolo stesso.

2. La maturità di un titolo, è il periodo di tempo durante il quale il titolo promette di effettuare pagamenti al suo possessore. Un titolo che prometta un pagamento di 1000 dollari in sei mesi ha una maturità di sei mesi.

Tutti i titoli con diverse maturità hanno un loro prezzo a cui è associato un tasso di interesse chiamato rendimento alla scadenza, o semplicemente rendimento.

I rendimenti dei titoli a maturità breve, di solito fino ad un anno, sono chiamati tassi di interesse a breve termine. I rendimenti dei titoli con una maturità più lunga sono chiamati tassi di interesse a lungo termine.

Osservando in un dato giorno i rendimenti dei titoli con maturità diverse, possiamo tracciare la relazione tra rendimento e maturità.

Questa relazione è chiamata curva dei rendimenti, o struttura a termine dei tassi di interesse (la parola termine è sinonimo di maturità).

A questo scopo vengono generalmente utilizzati i titoli del debito pubblico, poiché essendo privi di rischio di insolvenza possono evidenziare essenzialmente la relazione esistente tra i rendimenti a diverse scadenze, inoltre è frequente l’utilizzo di tassi d’interesse interbancari per comporre curve di rendimenti di breve periodo, generalmente fino a 12 mesi.

Figura 9

10

Come si vedrà meglio in seguito, la curva dei rendimenti presenta generalmente un’inclinazione positiva (Normal) che sta ad indicare un graduale aumento dei tassi d’interesse con il prolungamento della scadenza, fino ad un progressivo appiattimento per durate molto lunghe. Se però l’inclinazione della curva è eccessiva, questo rappresenta aspettative di rialzo dei tassi (expectation of an increase in rates). Al contrario un’inclinazione negativa riflette l’inusuale situazione di maggiori tassi a breve rispetto ai tassi a lungo; questo può presagire un futuro calo dei tassi di interesse (expectation of a reduction in rates).

L’analisi del comportamento degli operatori è in grado di spiegare chiaramente l’impatto delle aspettative sulla struttura per scadenza dei tassi d’interesse. Se si ipotizza ad esempio che sia atteso un incremento dei tassi d’interesse (si veda ancora la figura 1), gli attuali detentori di attività finanziarie tenteranno di evitare di rimanere impegnati in titoli con rendimenti relativamente bassi; preferiranno investire solo per orizzonti temporali molto brevi, nell’attesa che alla scadenza possano nuovamente concedere prestiti a tassi d’interesse più elevati.

Per questi motivi ci sarà una tendenza all’incremento dell’offerta di fondi a breve ed una corrispondente riduzione dell’offerta di fondi a lungo termine. Allo stesso modo però coloro che necessitano di prestiti vorranno impegnarsi all’attuale tasso d’interesse più basso, per la più lunga durata possibile, al fine di evitare il maggior costo per interessi futuro. In tal modo la domanda di fondi a lungo termine incrementerà, di fronte alle riduzioni nella domanda per fondi a breve termine.

Questi cambiamenti sia nella domanda che nell’offerta di fondi per le diverse scadenze in una situazione in cui ci sono aspettative di crescita dei tassi, evidenziano un eccesso di offerta sulla domanda nel breve termine di fronte ad un eccesso di domanda sull’offerta nel lungo periodo. L’evidente effetto di questa situazione sarà il decremento dei tassi d’interesse a breve ed il corrispondente aumento dei tassi a lungo. L’intero processo ritornerà in equilibrio quando il gap tra tassi d’interesse a breve ed a lungo sarà sufficientemente esteso da compensare le aspettative del mercato per un futuro aumento del costo del denaro.

Evidentemente quando le aspettative sono per una futura diminuzione dei tassi, la reazione degli operatori sarà esattamente opposta alla situazione descritta precedentemente. Le conseguenze saranno quindi l’incremento dei tassi d’interesse a breve e la corrispondente diminuzione dei tassi a lungo. Queste variazioni si rifletteranno generalmente in una curva dei rendimenti più piatta del normale; l’insolita curva decrescente (inverted yield curve) potrà essere osservata solo se l’aspettativa del mercato è per un futuro taglio del costo del denaro molto consistente e tale aspettativa si rivela essere molto fondata. In questo caso l’influenza del rischio e della propensione alla liquidità non è sufficiente a controbilanciare questa convinzione radicata di un futuro deciso ribasso dei tassi d’interesse.

Relazione tra tassi a breve e tassi a lungo:

Lo scarto tra tassi d’interesse rispetto alle diverse scadenze descritto dalla curva dei rendimenti rappresenta un continuum dal breve al lungo termine;

tuttavia va fatta una fondamentale distinzione tra i fattori principali che determinano il livello ed i cambiamenti nei tassi ai due estremi della scala temporale. I tassi a brevissimo termine sono solitamente dominati dalle operazioni effettuate nel mercato monetario dalla banca centrale, generalmente per obiettivi di politica monetaria. I tassi a lungo termine sono al contrario prevalentemente influenzati da forze di mercato, quali il governo nel soddisfacimento del fabbisogno finanziario pubblico, la domanda di fondi a lungo termine del settore privato, e le aspettative sul futuro andamento del tasso d’inflazione.

• Il tasso di interesse a breve termine di maggiore importanza è quello sui Federal Fund. In ogni momento le banche devono tenere un certo ammontare di riserve presso la Federal Reserve in relazioni ai loro depositi. Alcune banche possono trovarsi con un ammontare di riserve eccessivo rispetto a quello richiesto, mentre altre possono trovarsi in condizioni di scarsità. Nella pratica si verifica che le banche con eccessi di riserve prestano a quelle con riserve scarse, affinché questa ultime possano adempiere ai loro obblighi : il tasso sui Federal Funds è il tasso di interesse a cui questi prestiti vengono regolati. Per mezzo di varie tecniche la Federal Reserve è in grado di controllare l’ammontare delle riserve del sistema bancario ed è quindi in grado di influire sul tasso dei Federal Fund. La tendenza del tasso dei Fed Funds è perciò una buona indicazione della direzione della politica monetaria e delle pressioni finanziarie nel sistema e altresì risulta una guida al corso futuro dei tassi a breve termine in generale.

Altri tassi che devono essere tenuti sotto controllo sono quelli dei titoli di stato Americani a breve termine, Treasury Bill (T-Bill), a medio termine, Treasury Note (T-Note), e a lungo termine, Treasury Bond (T-Bond); equiparabili per caratteristiche, nell’ordine ai titoli di stato Italiani quali BOT, CCT e BTP.

Figura 11 Andamento del titolo del Tesoro Americano a medio termine, T-Note

Figura 12 Andamento del titolo del Tesoro Americano a lungo termine, T-Bond

Tuttavia la forte connessione tra i tassi d’interesse a diversa scadenza implicita nella curva dei rendimenti è evidente anche dal punto di vista empirico, dato che un forte cambiamento dei tassi a breve (indotto ad esempio dall’azione della banca centrale) si riflette generalmente in un cambiamento di minore entità, nella stessa direzione, dei tassi a lungo termine. Perciò la variazione del costo del denaro nel mercato monetario a

brevissimo termine si trasmette velocemente sull’intera scala temporale delle scadenze fino al mercato dei titoli di Stato di lunghissimo termine.

A riguardo è stato rilevato che: potrebbe essere opportuna in tal senso una proposizione più generale: quando i tassi di interesse a breve termine si muovono - verso il basso (come nella recessione 1990-90) o verso l'alto - è probabile che i tassi a lungo termine si muovano nella stessa direzione, ma in misura minore. Questo accade perché i mercati finanziari di solito assumono che pane delle fluttuazioni dei tassi a breve non siano durature. La figura 8.5 mostra quanto accuratamente questa proposizione descriva le fluttuazioni dei tassi di interesse a breve e a lungo termine negli Stati Uniti. La figura pone le variazioni mensili del tasso di interesse a tre mesi sull'asse orizzontale e le variazioni mensili del tasso di interesse a dieci anni sull'asse verticale, a partire dal 1960. La figura presenta tre caratteristiche principali. Innanzitutto,le variazioni mensili del tasso a breve vanno da -4,8 a +3,0%, mentre le variazioni mensili del tasso a lungo termine sono comprese tra -1,8 e +1,6%: i tassi di interesse a lungo termine fluttuano meno dei tassi a breve.

Inoltre, la maggior pane dei punti giace nel I e nel III quadrante: nella gran parte dei casi, i tassi a breve e a lungo termine si muovono nella stessa direzione.

Infine, la risposta del tasso di interesse a lungo termine alle fluttuazioni del tasso a breve è generalmente meno che proporzionale.

Il grafico propone la retta di regressione, la cui equazione è: ∆iL = 0,37∆iS dove ∆iL (L per long) indica il tasso a dieci anni, ∆ iS (5 per short) indica il tasso a tre mesi, e Il indica la variazione mensile dei tassi Questa equazione ci dice che un aumento dell' l % del tasso di interesse a breve è tipicamente associato a un aumento dello 0,37% del tasso di interesse a lungo termine>>.11

A tal proposito riporto un paragrafo tratto dal Capitolo 8 del testo “Macroeconomia” di Olivier Blanchard, “Mercati finanziari e aspettative”.

Questo processo di trasmissione non richiede naturalmente che i possessori di attività finanziarie a breve termine si spostino verso impieghi che stanno all’altro estremo della scala temporale; sono certamente mercati separati, nei quali l’approccio all’investimento è diverso. Piuttosto è probabile che si verifichi una successione di piccoli spostamenti nell’ambito delle diverse scadenze, sufficiente comunque perché abbia luogo la trasmissione dell’impulso (ripple effect).

Nonostante quello appena descritto sia il modello generale, si possono verificare delle situazioni in cui la variazione dei tassi d’interesse a breve si ripercuote su un cambiamento di segno opposto dei tassi a lungo. Questo caso si verifica frequentemente quando il cambiamento nei tassi a breve genera delle diverse aspettative riguardo all’inflazione. Ad esempio se l’aumento del costo del denaro per finanziamenti con scadenza ridotta viene

11

percepito come una decisa misura antinflazionistica, il tasso a lunga scadenza potrebbe indebolirsi con una curva dei rendimenti più appiattita.

In definitiva per la nostra analisi vale quanto segue: i tassi a breve risultano meno volatili di quelli a lungo termine e risentono maggiormente delle scelte di politica monetaria praticate dalla Banca centrale.

Gli orientamenti delle autorità di politica monetaria in termini di espansione o contrazione dei livelli di liquidità del sistema bancario, anche senza la modifica del tasso di sconto sono in grado di influire direttamente sui rendimenti del mercato monetario (tasso sui Fed Funds, T-Bill).

Figura 13 Andamento del T-Bond paragonato a quello del T-Bill nel lungo periodo

I rendimenti dei titoli a più lunga scadenza risultano invece maggiormente influenzati dalle aspettative inflazionistiche degli operatori.

Non deve quindi sorprendere che l’indice delle materie prime (Crb) trovi una maggiore correlazione con i rendimenti obbligazionari di lungo termine rispetto a quelli del mercato monetario (breve termine).

Figura 14 Andamento del T-Bill confrontato a quello dell'indice Crb