SVILUPPO ECONOMICO 2012

I DATI DELL’ECONOMIA REGIONALE IN CAMPANIA

2013 sviluppo rurale, ecc.), per la produzione di fonti informative originali sul funzionamento delle imprese agricole (RICA)

e sulle dinamiche di importanti fenomeni che investono il settore primario: irrigazione, foreste, immigrati, mercato fondiario, filiere agroalimentari, produzioni di qualità e biologiche, ecc. Ma una componente di rilievo è rappresentata anche dalle attività di ricerca che le sedi regionali assicurano per la realizzazione di indagini condotte dalla sede na-zionale dell’Ente e dalle collaborazioni attivate in partnership con il mondo della ricerca nana-zionale e internana-zionale. La produzione tecnica e scientifica delle Sedi Regionali spazia dai rapporti finalizzati alle esigenze di supporto alle decisioni delle istituzioni locali ai quaderni divulgativi sul sistema della conoscenza in agricoltura e sulla evoluzione e gli scenari di sviluppo agricolo e rurale. Le competenze e le esperienze accumulate in molte sedi consentono anche di sviluppare autonome attività di studio e di ricerca mirate a fornire contributi metodologici e un avanzamento delle conoscenze

Collana: Pubblicazioni Regionali

ISBN 978-88-8145-271-2 ATI DELL ’ECONOMIA REGIONALE IN C AMP ANIA 2013

SVILUPPO ECONOMICO 2012

I DATI DELL’ECONOMIA REGIONALE IN CAMPANIA

rEgIONE CaMPaNIa

arEa SVILUPPO ECONOMICO

Capitolo 1.1 (Roberta Iodice) Capitolo 1.2 (Vincenzo Verde) Capitolo 2 (Gabriella Romano) Capitolo 3 (Smilka Guerra) Capitolo 4 (Enza Esposito) Capitolo 5 (Paolo Piatto) Coordinamento editoriale

Benedetto Venuto Progetto grafico e realizzazione

Ufficio grafico INEA (Jacopo Barone, Piero Cesarini, Fabio Lapiana, Sofia Mannozzi) Segreteria di Redazione

Roberta Capretti

È possibile consultare la pubblicazione su Internet, al sito http://www.inea.it/pubbl/ È consentita la riproduzione citando la fonte.

1.1. Demografia delle imprese 8

1.1.1. Quadro generale 8

1.1.2 Forme giuridiche 11

1.1.3 Le dinamiche per settore di attività 14

1.1.4 Imprese femminili, giovanili e straniere 19

1.2 Valore aggiunto comparto 23

1.2.1 Prodotto interno lordo a livello Nazionale 23

1.2.2 Valore aggiunto per settori produttivi 25

1.2.3 Depositi ed impieghi bancari 30

1.2.4 Il Commercio estero – Export 31

1.2.5 Il commercio estero – Import 35

2.1 I distretti industriali territoriali 40

2.2 I distretti produttivi 53

2.2.1 Il distretto orafo 53

2.2.2 Il distretto aerospaziale - aeronautico 55

capitolo 3

IL MERCATO DEL LAVORO IN CAMPANIA

3.1 Occupazione in Campania 60

3.2 Politiche regionali di sviluppo 63

3.3 Occupazione femminile 67

3.4 Occupazione giovanile 68

3.5 Occupati per titolo di studio 69

3.6 Disoccupazione e inattività 71

3.7 Lavoro sommerso e ammortizzatori sociali 73

5 capitolo 4 LE INFRASTRUTTURE 4.1 Il trasporto su strada 80 4.2 Il trasporto ferroviario 84 4.3 Il trasporto aereo 87 4.4 Il trasporto portuale 89

4.5 Il trasporto di energia elettrica 93

capitolo 5

SPESA PUBBLICA E POLITICHE DI SVILUPPO 5.1 Il bilancio regionale 2012: uno strumento

di analisi 100

5.1.1 gli stanziamenti e la tipologia delle risorse

per lo sviluppo economico 102

5.1.2 La spesa regionale per lo sviluppo economico

nel 2012 103

5.1.3 gli obiettivi programmatici nel bilancio 2012 105

5.1.4 La spesa pubblica nello sviluppo economico

per tipologia di spesa 106

5.1.5 Il dettaglio delle attività realizzate nel 2012 108

5.1.6 Il patto di stabilità interno nel 2012 111

5.2 La distribuzione del sostegno del settore

CaPITOLO 1

1.1. Demografia delle imprese 1.1.1. Quadro generale

Le imprese presenti nei registri camerali campani al 31 dicembre 2012 sono pari a 561.084, di queste risultano attive 471.890 imprese, che costituiscono il 9,0% delle 5.239.924 distribuite su tutto il territorio nazionale.

Il numero di imprese attive campane è dimi-nuito rispetto al 2011 dello 0,1% (-636 uni-tà), diminuzione inferiore rispetto al trend registrato dalle regioni del Mezzogiorno (-0,7%) e di quello medio a livello nazionale (-0,6%). Si conferma l’andamento negativo iniziato nel 2010 che è stato preceduto da una fase di crescita nel quinquennio 2005-2009. Infatti, è nel 2009 (vedi Graf.1.1) che il numero di imprese attive raggiunge il valore numerico più alto (476.229). Le cause del calo del numero di imprese sono da ricercarsi nel crollo della domanda interna, che ha avuto ripercussioni severe sulla produzione e sui fatturati, nel sempre maggiore peso fiscale e nella difficoltà di

ac-Graf. 1.1 - Andamento delle imprese attive in Campania, (valori 000)

445.000 450.000 455.000 460.000 465.000 470.000 475.000 480.000 2005 2006 2007 2008 2009 2010 2011 2012

Fonte: elaborazione INEA su dati di INFOCAMERE

cesso al credito, che hanno limitato gli inve-stimenti, e nei lunghi tempi di attesa per i pagamenti della Pubblica Amministrazione. In particolare, la dinamica imprenditoriale continua a essere caratterizzata da una progressiva contrazione dei comparti tra-dizionali, quali l’agricoltura e l’industria manifatturiera, compensata solo in parte dal crescente peso del settore terziario. Quest’ultimo però non si fonda sui servizi

avanzati o ad alto valore aggiunto ma su quelli classici, come la piccola distribuzione commerciale, spesso poco competitivi, nati più che altro per sopperire all’assenza di opportunità occupazionali.

Tuttavia per ridare vitalità al tessuto pro-duttivo campano sono state approvate una serie di misure governative quali l’istituzio-ne di fondi per favorire l’accesso al credito al fine di promuovere nuovi investimenti e

9 favorire la crescita della produttività, e

l’ap-provazione di interventi per la concessione di agevolazioni fiscali al fine di incoraggiare le nuove assunzioni da parte delle imprese. Nel 2012 la provincia di Napoli ospita il 47,8% del totale delle imprese attive campane (pari a 225.640 unità), il 21,6% opera nella provincia di Salerno (101.915 unità). Nella provincia di Caserta è ubica-to il 16,1% del ubica-totale delle imprese attive campane (75.750), seguono le province di Avellino e Benevento la cui quota di impre-se attive si è attestata rispettivamente al 8,0% e al 6,5% (in valori assoluti pari ri-spettivamente a 37.934 e 30.651 aziende). Ad eccezione della provincia di Caserta, che presenta un incremento del numero di imprese rispetto al 2011 dell’1,1% (851 in più), in tutte le restanti province della

regione si registra una flessione; in partico-lare in quelle di Benevento e Salerno si è ve-rificato un calo rispettivamente dello 0,9% (-267 unità) e dello 0,5% (-496 unità). Nelle province di Avellino e Napoli la diminuzione è stata più contenuta, rispettivamente dello 0,3% e dello 0,4% (in valori assoluti rispet-tivamente -577 e -147 imprese).

Nel 2012 in Campania le iscrizioni nel regi-stro delle imprese risultano essere 35.901, -2,2% rispetto al 2011, mentre le imprese cessate, al netto delle cancellazioni di

uf-ficio1, sono pari a 30.734, 100 in meno

ri-spetto al precedente anno (-0,3%). Ne deri-va un saldo positivo, pari a 5.167 imprese, e

un tasso di crescita2 del +0,9%, superiore a

quello registrato nel Mezzogiorno (+0,5%) e in Italia (+0,3%). Va evidenziato però che il tasso di crescita è diminuito rispetto al

2011 (-12,3%); tale decremento è motivato

da un calo del tasso di natalità3, sceso dal

6,6% del 2011 al 6,4%, valore più basso dal 2005 (vedi Graf. 1.2).

Si conferma quindi la fase di rallentamento iniziata nel 2010 preceduta da una fase di recupero cominciata nel 2008, anno in cui il tasso di crescita ha raggiunto il valore minimo pari allo 0,3%, frutto di una frena-ta della nafrena-talità imprenditoriale (scesa al 6,7% dal 7,2% del 2007) a fronte di elevato

tasso di mortalità4 (+6,4%).

Nonostante la fase di rallentamento, nel 2012 la Campania si colloca per tasso di crescita al secondo posto della graduatoria nazionale preceduta dalla sola regione La-zio, il cui è tasso di crescita pari al +1,5%. Nel 2012 le aree del Centro e del Mezzo-giorno esprimono una dinamica di crescita

1 A partire dal 2005, in applicazione del D.P.R. n. 247 del 23/07/2004 e successiva circolare n. 3585/C del Ministero delle Attività Produttive, le Camere di Commercio possono procedere alla cancellazione d’ufficio dal Registro delle Imprese di aziende non più operative da almeno tre anni. Tale procedura comporta, per ogni periodo analizzato, un numero di cessazioni che deve essere attribuito a decisioni di intervento amministrativo finalizzate a regolarizzare la posizione di imprese non più operative: si tratta dunque di fenomeni di mortalità imprenditoriale che non sono intervenuti nel corso dell’intervallo temporale considerato, ma che risalgono ad almeno tre anni prima.

2 Il tasso di crescita è dato dal rapporto percentuale tra il saldo tra iscrizioni e cessazioni rilevate nel periodo e il numero di imprese registrate all’inizio del periodo considerato. 3 Il tasso di natalità è dato dal rapporto percentuale tra le iscrizioni nel periodo e il numero di imprese registrate all’inizio del periodo considerato.

più sostenuta rispetto al Nord-Ovest e al Nord-Est, che si collocano sotto la media nazionale.

Nel dettaglio, il Centro e il Sud presentano tassi di crescita (+0,8% e +0,5%) superio-ri al valore nazionale (+0,3 %), mentre il Nord-Ovest fa segnare un tasso inferiore (+0,2%), negativo invece il tasso di cre-scita che ha registrato il Nord-Est (-0,4%). Mentre al Centro e al Sud hanno superato il

tasso di crescita nazionale ben sei regioni, quali Lazio (+1,5%), Campania (+0,9 %), Calabria (+0,6%), Sicilia, Toscana e Abruz-zo (+0,4%), al Nord ci è riuscita solo la Lombardia (+0,6%) (vedi Graf. 1.3). Caserta si conferma la più vitale delle pro-vince campane registrando il più alto tasso di natalità (+7,9%) e il più alto tasso di cre-scita (+1,5%), collocandosi al terzo posto in ambito nazionale; segue la provincia

di Napoli che occupa la quinta posizione in ambito nazionale con tasso di crescita pari all’1,4%, frutto della differenza tra un tasso di natalità pari al +6,1% e un tasso di mortalità pari al +4,7%, il più basso tra quelli relativi a tutte le province campane. Le province di Salerno e Avellino registrano un tasso di crescita più contenuto rispetti-vamente del +0,3% e del +0,2% mentre la provincia di Benevento è l’unica a

presen-Graf. 1.2 - Andamento del tasso di Natalità , Mortalità e Crescita in

Campania, (valori %) Graf. 1.3 - Tasso di crescita delle imprese per regioni, 2012 (valori %)

Tasso di crescita Tasso di natalità Tasso di mortalità

7,2 7,3 7,2 5,3 5,4 5,6 5,5 0,6 0,3 0,8 1,3 1,3 1,1 0,9 1,9 6,0 6,5 5,96,4 6,7 6,7 6,7 6,6 6,4 0 1 2 3 4 5 6 7 8 2006 2007 2008 2009 2010 2011 2012 2005 -0,4 0,1 0,6 0,1 0,1 0,4 0,2 1,5 0,4 0,9 0,1 0,6 0,4 -0,6 -0,8 -0,3 -0,4 -0,2 -0,2 -0,0 -0,9 -0,6 -0,3 0,0 0,3 0,6 0,9 1,2 1,5

PIE VAO LOM TAA VEN FVG LIG EMI TOS UMB MAR LAZ ABR MOL CAM PUG BAS CAL SIC SAR

11 tare un tasso di crescita negativo (-0,6%)

(vedi Tab.1.1).

1.1.2 Forme giuridiche

Nel 2012 il tessuto imprenditoriale cam-pano rimane essenzialmente costituito da ditte individuali. Quelle attive ammontano a 297.220, rappresentando il 63,0% del

totale delle imprese attive, un’incidenza su-periore alla media nazionale (62,2%) e infe-riore alla media delle regioni del Mezzogior-no (70,7%). Va però rilevato che nel 2005 esse costituivano il 68,0% della compagine imprenditoriale (310.101 unità); tale quota è scesa al 63,4% nel 2009 (301.851) e poi al 63,1% nel 2011 (equivalente in termini

assoluti a 297.244 imprese).

Si osserva che nel 2012 le ditte individuali fanno registrare non solo il più alto tasso di natalità (+7,6%) ma anche il più alto tasso di mortalità (+7,5%); ne consegue un tasso di nati-mortalità contenuto pari al +0,1%. (vedi Tab.1.2).

Le società di capitali attive nel 2012

risul-Tab.1.1 - Andamento demografico delle imprese in Campania, 2012 (valori in % e 000) Registrate Attive Iscritte Cessate * var. Attive %

2012-2011 Tasso di crescita Tasso di natalita’ mortalita’Tasso di

CASERTA 89.908 75.750 6.974 5.625 1,1 1,5 7,9 6,3 BENEVENTO 34.883 30.651 1.884 2.083 -0,9 -0,6 5,4 5,9 NAPOLI 271.287 225.640 16.240 12.618 -0,3 1,4 6,1 4,7 AVELLINO 44.076 37.934 2.569 2.499 -0,4 0,2 5,8 5,7 SALERNO 120.930 101.915 8.234 7.909 -0,5 0,3 6,8 6,5 CAMPANIA 561.084 471.890 35.901 30.734 -0,1 0,9 6,4 5,5 SUD ED ISOLE 2.002.855 1.705.173 127.676 118.322 -0,6 0,5 6,4 5,9 ITALIA 6.093.158 5.239.924 383.883 364.972 -0,7 0,3 6,3 6,0

* Al netto delle cancellazioni di ufficio Fonte: elaborazione INEA su dati di INFOCAMERE

Tab.1.2 - Andamento demografico per forma giuridica di impresa in Campania, 2012 (valori in % e 000) Registrate Attive Iscritte Cessate * var. Attive %

2012-2011 Tasso di crescita Tasso di natalita’ mortalita’Tasso di

SOCIETA' DI CAPITALI 129.125 84.799 7.695 121.430 1,5 3,6 6,2 2,6

SOCIETA' DI PERSONE 102.285 76.044 3.749 3.852 -1,6 -0,1 3,6 3,7

DITTE INDIVIDUALI 305.430 297.220 23.274 22.915 -0,2 0,1 7,6 7,5

ALTRE FORME 24.244 13.827 1.183 712 0,3 1,9 4,8 2,9

TOTALE 561.084 471.890 35.901 30.734 -0,1 0,9 6,4 5,5

* Al netto delle cancellazioni di ufficio Fonte: elaborazione INEA su dati di INFOCAMERE

tano essere il 18,0% delle imprese attive regionali, percentuale lievemente inferiore al valore medio nazionale (18,4%) ma de-cisamente superiore a quello del Mezzo-giorno (14,0%), raggiungendo il numero di 84.799. Esse rappresentano la seconda for-ma giuridica più diffusa in Campania in co-stante crescita negli anni, infatti nel 2005 erano meno del 13% del totale regionale e nel 2008 rappresentavano solo il 15,9% delle imprese attive (vedi Graf.1.4). Le società di capitali presentano nel 2012

il tasso di crescita più alto (+3,6%) dovu-to a un tasso di natalità pari al +6,2% e a un tasso di mortalità pari al +2,6% , il più basso tra quelli relativi a tutte le forme giuridiche di impresa (vedi Tab. 1.2). Il peso delle società di persona sul totale delle imprese attive è sceso al 16,1%; in-fatti si registra una diminuzione rispetto al 2011 di 1.251 unità (-1,6%). La quota di so-cietà di persona campane risulta inferiore a quella nazionale (16,9 %) ma superiore di quasi quattro punti percentuali

rispet-to a quella delle regioni del Mezzogiorno (12,4%). Le società di persona sono l’unica forma giuridica che nel 2012 registrano un tasso di crescita negativo (-0,1%), frutto di un basso tasso di natalità (+3,6%). L’aumento delle imprese di capitale a sca-pito delle forme giuridiche più elementa-ri, quali le ditte individuali e le società di persona, è frutto di un processo di rinno-vamento del tessuto produttivo volto a ga-rantire una maggiore competitività e una maggiore solidità alle imprese per facilitare

13 l’accesso al credito e favorire una maggiore

capacità di investimento.

Meno diffuse le altre forme giuridiche5 che

costituiscono appena il 2,9% del totale re-gionale (13.827 unità), valore superiore alla media nazionale (2,4%) ma in linea con quella delle regioni del Mezzogiorno (3,0%).

Va rilevato, però, che risultano aumentate rispetto al 2011 (+0,3%) invertendo così l’andamento negativo dell’anno precedente. Inoltre registrano un tasso di crescita più alto (+1,9%), grazie anche a un contenuto tasso di mortalità (+2,9 %).

A livello provinciale si osserva che la

pro-vincia di Napoli è quella che presenta la più alta incidenza di società di capitali (21,8%) e di società di persone (21,7%) ed ha per-tanto una quota meno incisiva di ditte indi-viduali (53,6%). Nelle altre province più del 70% delle imprese sono ditte individuali e nel restante 30% prevalgono le società di capitali (vedi Tab. 1.3).

Rispetto al 2011 le ditte individuali si sono ridotte in maniera marcata nelle province di Benevento (-2,2%), Salerno (-1,7%) e Avellino (-1,3%) mentre sono aumentate nelle province di Napoli e Caserta (+0,8%). Ad eccezione di Napoli, in cui le società di capitali sono calate dello 0,3%, in tutte le altre province si registra un incremento di tale tipologia di impresa: in particolare gli aumenti più significativi si osservano a Be-nevento (+5,3%) e Salerno (+4,7%). Per quanto riguarda le società di persone la riduzione più significativa si registra nel Napoletano, (-2,6%), una diminuzione

Graf.1.4 - Distribuzione delle imprese attive per forma giuridica in Campania

12,7 13,6 14,6 15,9 16,8 17,2 17,7 18,0 16,6 16,7 16,6 16,9 16,8 16,6 16,4 16,1 68,0 66,9 65,9 64,2 63,4 63,2 63,1 63,0 2,8 2,8 2,9 2,9 3,0 3,0 2,9 2,9 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2005 2006 2007 2008 2009 2010 2011 2012 SOCIETA' DI CAPITALI SOCIETA' DI PERSONE DITTE INDIVIDUALI ALTRE FORME

Fonte: elaborazione INEA su dati di INFOCAMERE

5 Il gruppo delle “altre forme giuridiche” comprende le imprese aventi forma giuridica diversa dalle ditte individuali, società di capitale e società di persona. Le tipologie più numerose sono costituite da cooperative, consorzi, consorzi con attività esterna, società consortili, società consortili per azioni o a responsabilità limitata e società costituite in basi a leggi di altro Stato.

più contenuta si osserva nel Beneventano (-0,3%), mentre lievi aumenti si registrano nelle restanti province. Infine le altre for-me giuridiche sono diminuite nella provin-cia di Napoli (-2,0%) e, in quella di Avellino (-1,5%), mentre nelle altre province si re-gistrano aumenti in un arco compreso tra il 2,4% di Caserta e il 5,6% di Benevento.

1.1.3 Le dinamiche per settore di attività

L’analisi della demografia di impresa secon-do la classificazione dell’attività economica non può essere puntuale e precisa a cau-sa dell’alto numero di aziende non ancora classificate. Infatti, le imprese iscritte nel 2012 ai registri camerali campani e non classificate sono ben 15.425, pari al 43,0%

delle iscrizioni totali; queste potranno di-stribuirsi tra le varie sezioni d’attività solo al termine del processo di codifica dell’atti-vità economica.

L’economia campana nell’ultimo ventennio è stata interessata da un intenso processo di terziarizzazione. La composizione del tessuto produttivo riflette questa

caratte-Tab.1.3 - Distribuzione imprese attive per forma giuridica, 2012 (valori in % e 000) Società di

capitale Società di persone individualiDitte Altre forme Società di capitale Società di persone individualiDitte Altre forme

Valori assoluti Variazione % 2012-2011

Caserta 11.464 8.262 53.573 2.451 3,4 0,2 0,8 2,4 Benevento 4.322 2.360 23.270 699 5,3 -0,3 -2,2 5,6 Napoli 49.149 48.971 120.945 6.575 -0,3 -2,6 0,8 -2,0 Avellino 5.612 4.030 27.402 890 4,0 0,3 -1,3 -1,5 Salerno 14.252 12.421 72.030 3.212 4,7 0,2 -1,7 2,8 Campania 84.799 76.044 297.220 13.827 1,6 -1,6 -0,2 0,3 Sud-Italia 238.827 209.764 1.205.069 51.513 2,9 -1,0 -1,3 1,1 Italia 966.141 888.048 3.259.192 126.543 1,3 -1,3 -1,2 2,0

15 ristica in quanto il commercio

rappresen-ta di gran lunga il principale comparto in termini di numerosità di aziende; infatti il 37,7% delle imprese attive , in valori asso-luti 177.876, opera nel suddetto settore, un valore più alto rispetto a quello nazionale pari al 27,1% .

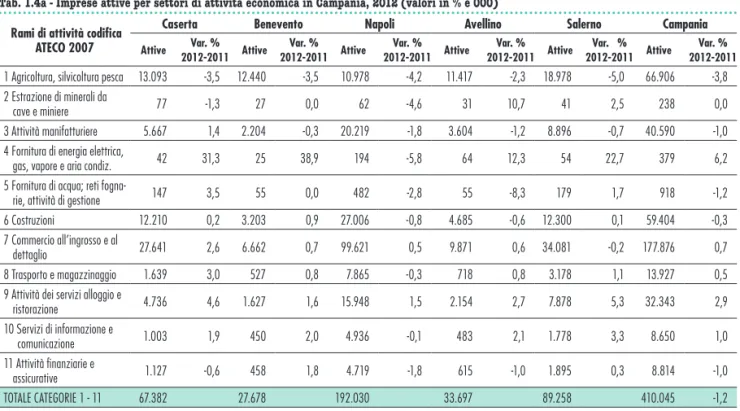

Il commercio rappresenta l’attività pre-valente nelle province di Napoli, Caserta e Salerno, con quote rispettivamente del 44,2%, 36,5% e 33,4%. Più marginale è il ruolo rivestito da questo ramo di attività nelle province di Avellino e Benevento con percentuale rispettivamente pari al 26,0% e al 21,7%. Rispetto al 2011 il comparto del commercio ha registrato in Campania se-gnali positivi, infatti, il numero di aziende è aumentato dello 0,7%. A livello provincia-le si osserva una variazione negativa solo nella provincia di Salerno (-0,2%) mentre nelle altre province il trend è positivo con Caserta (+ 2,6%) a fare da capofila (vedi Tab. 1.4).

D’altra parte, i servizi a più alto valore ag-giunto, che costituiscono generalmente un

importante fattore attrattivo per gli inve-stimenti e un volano per la crescita, come i servizi di informazione e comunicazione, quelli professionali, tecnici e di ricerca e sviluppo, i servizi finanziari e di supporto alle imprese, risultano poco diffusi atte-standosi ciascuno al di sotto del 4,0% del totale. Tutti, però, presentano andamenti positivi rispetto al precedente anno ad ec-cezione delle attività finanziarie, che regi-strano una diminuzione dell’1,0%. Anche i servizi alla persona e alla comu-nità sono relativamente scarsi; tuttavia si registrano rispetto al 2011 variazioni posi-tive che vanno dallo’+ 0,3% dell’istruzione al’+1,9% delle attività artistiche e sportive. Infine i servizi di Ristorazione e Alloggio costituiscono il 6,9% del numero totale di aziende attive nel territorio campano, distribuiti per la maggior parte nelle pro-vincie di Napoli e Salerno (rispettivamente: 7,1% e 7,7%). La variazione positiva del Turismo (+2,9%) è da ricondursi a tutte le province in modo particolare a quelle di Sa-lerno e Caserta (rispettivamente: +5,3% e

+4,6%). Il comparto turistico rappresenta per la Campania una risorsa importante ma ancora sottoutilizzata, principalmente per la scarsa capacità di innovazione e di ade-guamento delle strutture ricettive e per le difficoltà nel valorizzare appieno le risorse naturali e umane.

Un altro comparto molto importante del tes-suto produttivo campano è l’agricoltura che con 66.906 imprese attive ricopre il 14,2% del totale, valore di poco superiore al dato nazionale che è pari al 13,4%. Tale compar-to ha un ruolo preponderante nelle provin-ce di Benevento e di Avellino le cui quote si attestano rispettivamente al 40,6% e al 30,1%, mentre ha un peso relativamente più contenuto nel salernitano, con il 18,6% e nel casertano, con il 17,3%. Infine margi-nale è la quota delle imprese agricole nella provincia di Napoli, pari al 4,9%.

L’agricoltura, pur confermandosi come un’attività di rilievo per l’economia cam-pana, si sta progressivamente ridimen-sionando, ed è il comparto che ha regi-strato rispetto al 2011 il calo del numero

Tab. 1.4a - Imprese attive per settori di attività economica in Campania, 2012 (valori in % e 000) Rami di attività codifica

ATeCo 2007

Caserta Benevento Napoli Avellino Salerno Campania

Attive 2012-2011Var. % Attive 2012-2011Var. % Attive 2012-2011Var. % Attive 2012-2011Var. % Attive 2012-2011Var. % Attive 2012-2011Var. %

1 Agricoltura, silvicoltura pesca 13.093 -3,5 12.440 -3,5 10.978 -4,2 11.417 -2,3 18.978 -5,0 66.906 -3,8

2 Estrazione di minerali da

cave e miniere 77 -1,3 27 0,0 62 -4,6 31 10,7 41 2,5 238 0,0

3 Attività manifatturiere 5.667 1,4 2.204 -0,3 20.219 -1,8 3.604 -1,2 8.896 -0,7 40.590 -1,0

4 Fornitura di energia elettrica,

gas, vapore e aria condiz. 42 31,3 25 38,9 194 -5,8 64 12,3 54 22,7 379 6,2

5 Fornitura di acqua; reti

fogna-rie, attività di gestione 147 3,5 55 0,0 482 -2,8 55 -8,3 179 1,7 918 -1,2

6 Costruzioni 12.210 0,2 3.203 0,9 27.006 -0,8 4.685 -0,6 12.300 0,1 59.404 -0,3

7 Commercio all’ingrosso e al

dettaglio 27.641 2,6 6.662 0,7 99.621 0,5 9.871 0,6 34.081 -0,2 177.876 0,7

8 Trasporto e magazzinaggio 1.639 3,0 527 0,8 7.865 -0,3 718 0,8 3.178 1,1 13.927 0,5

9 Attività dei servizi alloggio e

ristorazione 4.736 4,6 1.627 1,6 15.948 1,5 2.154 2,7 7.878 5,3 32.343 2,9 10 Servizi di informazione e comunicazione 1.003 1,9 450 2,0 4.936 -0,1 483 2,1 1.778 3,3 8.650 1,0 11 Attività finanziarie e assicurative 1.127 -0,6 458 1,8 4.719 -1,8 615 -1,0 1.895 0,3 8.814 -1,0 TOTALE CATEGORIE 1 - 11 67.382 27.678 192.030 33.697 89.258 410.045 -1,2

17 Tab. 1.4.b - Imprese attive per settori di attività economica in Campania, 2012 (valori in % e 000)

Rami di attività codifica ATeCo 2007

Caserta Benevento Napoli Avellino Salerno Campania

Attive 2012-2011Var. % Attive 2012-2011Var. % Attive 2012-2011Var. % Attive 2012-2011Var. % Attive 2012-2011Var. % Attive 2012-2011Var. %

12 Attivita' immobiliari 845 -2,0 300 7,9 4.752 1,1 513 5,6 1.416 4,6 7.826 1,9

13 Attività professionali,

scientifiche e tecniche 1.272 4,8 519 3,4 6.205 -0,4 760 2,3 2.052 2,5 10.808 1,1

14 Noleggio, agenzie di viaggio 1.426 4,1 482 1,3 6.798 -0,7 722 2,3 2.368 2,2 11.796 0,7

15 Amministrazione pubblica

e difesa 1 0,0 0 0,0 8 0,0 0 0,0 0 0,0 9 0,0

16 Istruzione 539 3,3 125 5,9 1.381 -0,3 144 8,3 553 1,1 2.742 1,4

17 Sanita' e assistenza sociale 620 1,0 201 10,4 2.017 -1,3 261 1,2 657 1,4 3.756 0,3

18 Attività artistiche, sportive,

di intrattenimento 778 6,6 263 5,2 3.180 0,7 337 -1,2 1.404 2,6 5.962 1,9

19 Altre attività di servizi 2.732 3,0 1.034 -0,8 8.809 -0,9 1.441 1,6 4.087 -0,2 18.103 0,0

20 Attiv. di famiglie e

conviven-ze come datori di lavoro 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0

21 Organizzazioni ed

organi-smi extraterritoriali 0 0,0 0 0,0 0 -100,0 0 0,0 0 0,0 0 -100,0

22 Imprese non classificate 155 0,6 49 -27,9 460 4,5 59 -27,2 120 -36,5 843 -9,5

TOTALE CATEGORIE 12 -22 8.368 2.973 33.610 4.237 12.657 61.845

TOTALE COMP. CATEGORIE 75.750 1,1 30.651 -0,9 225.640 -0,3 37.934 -0,4 101.915 -0,5 471.890 -0,1

di aziende più significativo (-3,8%). La numerosità imprenditoriale del settore primario ha registrato una diminuzione in tutto il territorio regionale in un arco compreso tra il 2,3% di Avellino e il 5,0% di Salerno.

Le aziende impegnate nel ramo di attività delle costruzioni risultano essere il 12,6%, (59.404 unità), mentre le industrie mani-fatturiere costituiscono l’8,6% del totale regionale (40.590). Entrambi i dati sono inferiori ai valori medi nazionali, pari ri-spettivamente al 14,8% e al 10,1%. Le province in cui il manifatturiero ha la sua quota più rilevante sono quelle di Avelli-no (9,5%) Napoli (9,0%) e SalerAvelli-no (8,7%), mentre la percentuale delle imprese edili è uniforme tra le varie provincie ad eccezio-ne di Caserta, dove il dato (16,1%) è addi-rittura superiore alla media regionale, e di Benevento dove il valore (10,6%) invece risulta essere inferiore.

Il numero di attività nel comparto delle costruzioni è diminuito (-0,3%) rispetto al 2011 a causa di una consistente flessione

della domanda interna, sia nel comparto delle opere pubbliche che in quello dell’e-dilizia privata, con rilevanti ripercussioni sull’occupazione e sul livello degli investi-menti. In particolare le riduzioni delle im-prese si osservano nelle province di Avel-lino (-0,6%) e Napoli (-0,8%) mentre si registrano aumenti nelle altre province, in particolar modo a Benevento (+0,9%). Anche l’attività manifatturiera registra una diminuzione di aziende (-1,0%) rispet-to al 2011, confermando l’andamenrispet-to nega-tivo degli anni precedenti accentuato dalla contrazione della domanda interna e dalla scarsa internazionalizzazione e innovazio-ne delle aziende. Tuttavia per rilanciare il settore industriale in Campania, e far si che si creino posti di lavoro e reddito, sono state destinate risorse pubbliche alle picco-le e medie imprese così da promuovere la ricerca tecnologica oltre che i processi di internazionalizzazione.

Le imprese manifatturiere si riducono in tutte le province ad eccezione di Caserta, ove si registra un incremento pari all’1,4%.

Analizzando il comparto manifatturiero si evidenzia la decisa prevalenza delle impre-se di fabbricazione di prodotti di metallo (17,1%) fortemente presenti nelle econo-mie di tutte le province, delle imprese agro-alimentari (16,6%) prevalentemente nelle province di Benevento e Salerno, e di Con-fezioni di articoli di abbigliamento (11,5%). Quest’ultimo comparto si concentra soprat-tutto nella provincia di Napoli. Non margi-nale risulta il peso dell’industria del legno e dei prodotti derivati (7,8%) diffusa soprat-tutto nelle provincie di Salerno e Benevento e, del settore della fabbricazione di articoli in pelle (6,6%), diffuso prevalentemente nella provincia di Avellino.

Nel 2012 tra i comparti principali solo l’industria alimentare ha subito, rispetto al precedente anno, una lieve variazione positiva in termini di numerosità di im-prese (+0,1%); in particolare si registrano aumenti nelle province di Caserta (+2,2%), Salerno (+0,8%), Benevento (+1,5%) e di-minuzioni nelle province di Napoli (- 0,7 %) e di Avellino ( -2,2 %).

19 Al contrario, si riducono le imprese della

fabbricazione di prodotti in metallo (-1,9%); le riduzioni si registrano in tutte le provin-cie ad eccezione della provincia di Avelli-no, che presenta una variazione positiva (+0,9%).

Anche il comparto della confezione di ar-ticoli di abbigliamento registra rispetto al 2011 una diminuzione di aziende (-0,7%); in particolare, il calo più marcato si osser-va ad Avellino (-3,7%) mentre le province di Caserta e Benevento presentano andamen-ti posiandamen-tivi rispetandamen-tivamente: +2,5% e +1,9%. Ha registrato un andamento negativo anche l’industria del legno (-2,3%), anda-mento che si ripercuote in tutte le province ad eccezione di Avellino che presenta una variazione positiva (+0,3%). Infine in diffi-coltà anche il comparto della fabbricazione di prodotti in pelle (-0,4%); da sottolineare però l’incremento del numero di aziende ri-spetto al 2011 pari al 6,9% registrato nella

provincia di Caserta.

Si evidenzia che il comparto che nel 2012 ha registrato il maggiore incremento (+6,2%) è l’attività di fornitura di energia; tale andamento positivo è dovuto soprattut-to alla diffusione della produzione di ener-gie alternative, favorita dalla concessione di incentivi statali.

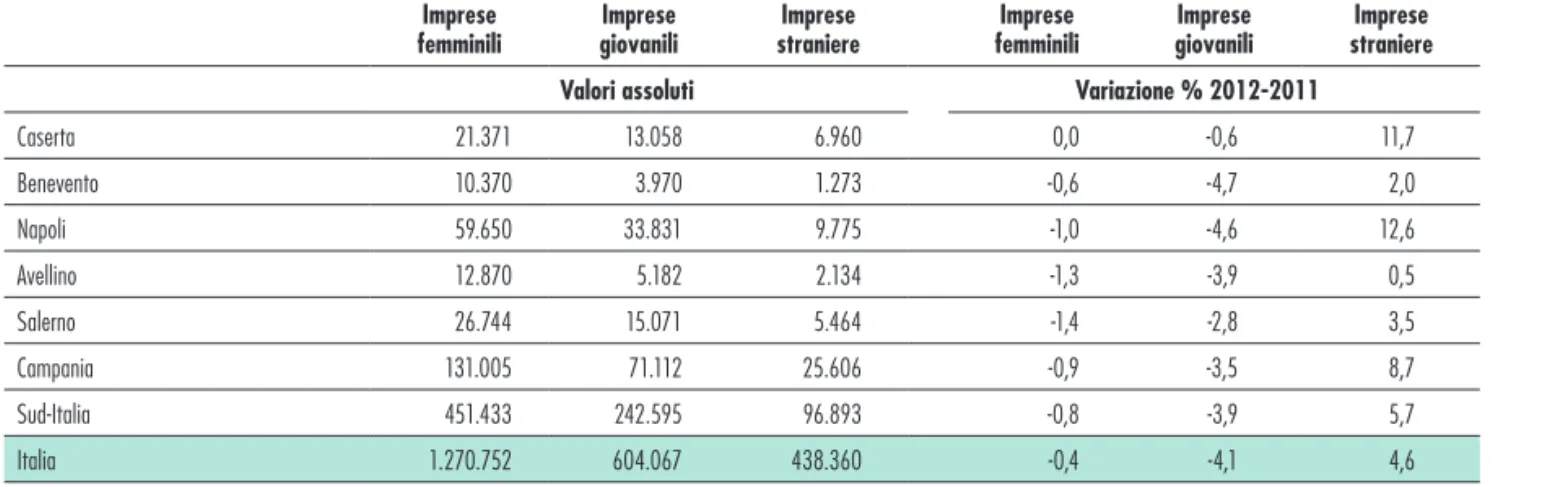

1.1.4 Imprese femminili, giovanili e stra-niere6

Nel 2012 le imprese attive guidate da don-ne sono 131.005 e costituiscono il 27,8% delle imprese totali attive in Campania, valore superiore a quello della media del Mezzogiorno (26,5%) e del paese (24,3%). Ne segue che la Campania si conferma tra le regioni leader quanto a concentrazione di imprese rosa nel tessuto imprenditoriale collocandosi in quarta posizione preceduta dal Molise, le cui imprese femminili costitu-iscono il 30,9% del totale regionale,

Basili-cata e Abruzzo, regioni in cui la quota rosa di imprese attive si è attestata rispettiva-mente al 29,1% e 28,6% (vedi Graf.1.5). La propensione all’imprenditorialità delle donne nel Mezzogiorno se da un lato si è originata come risposta alle minori op-portunità di lavoro, dall’altro lato è stata favorita da numerose norme nazionali e regionali, tra tutte la più conosciuta e im-portante è la Legge n. 215 del 1992 “Azioni positive per l’imprenditorialità femminile”. A sostegno della nascita e sviluppo delle im-prese femminili sono state previste agevo-lazioni soprattutto finanziarie, in particola-re contributi a fondo perduto e concessioni di prestiti a tassi di interesse nullo. Una spinta importante alle imprese rosa è arri-vata anche dalla creazione dei Comitati per lo sviluppo e la promozione imprenditoriale femminile, nati da un accordo tra Unionca-mere e Ministero dell’Industria. Il ruolo dei Comitati è quello di supportare e

incenti-6 Sono individuate come imprese femminili, giovanili o straniere le imprese la cui percentuale di partecipazione di donne, di giovani fino a 35 anni e di persone non nate in Italia è superiore al 50%. Il livello di partecipazione è misurato, in funzione della natura giuridica dell’impresa, in base alla quota di capitale sociale detenuta dalla classe di popolazione in esame e dalla percentuale presente tra gli amministratori/titolari/soci dell’impresa.

vare il rilancio e la qualificazione dell’im-prenditoria femminile creando una rete di servizi a supporto delle imprenditrici non solo nell’avvio dell’attività ma anche nelle fasi successive.

Avellino è la provincia con la più alta con-centrazione di imprese femminili attive (33,9%), lievemente inferiore è la quota di imprese rosa nella provincia di Beneven-to (33,8%), segue la provincia di Caserta le cui imprese femminili costituiscono il 28,1% del totale delle attività del territorio. Infine, le imprese femminili che operano nelle province di Napoli e Salerno costitui-scono rispettivamente il 26,4% e il 26,2%. Rispetto al 2011 si osserva che il numero di aziende femminili in Campania è diminuito di circa l’1,0%. Tale flessione si ripercuote in tutte le province in particolar modo in quella di Avellino, che ha registrato un calo dell’1,3% (-176 unità), e nella provincia di Salerno dove si è avuto un decremento dell’1,4% (-391 imprese). Minore è la dimi-nuzione nelle province di Napoli e di Bene-vento, pari rispettivamente al -0,9% (-581

unità) e al -0,6% (-66 unità) (vedi Tab.1.5). Le imprese rosa sono particolarmente dif-fuse nel settore primario (circa il 37% del totale di questa categoria) e nel turismo (circa il 35%).

A fine dicembre 2012 risultano attive in Campania 71.112 imprese giovanili, pari al 15,1% del totale delle imprese attive, una diffusione leggermente superiore a quella media del Mezzogiorno (14,2 %) e, decisamente maggiore di quella nazionale (11,5%); ne segue che la Campania si posi-ziona al secondo posto, in termini percen-tuali, per presenza giovanile nel sistema imprenditoriale preceduta dalla sola regio-ne Calabria (16,7%) (vedi Graf.1.5). L’elevata presenza di imprese giovanili è dovuta non solo ad un tasso di occupazio-ne giovanile regionale basso, che favorisce in generale un maggiore ricorso a forme di auto-impiego, ma anche alle numerose misure statali e regionali che prevedono la destinazione di risorse e la concessione di agevolazioni fiscali al fine di incentivare la nascita di nuove iniziative imprenditoriali,

la ricerca e lo sviluppo e favorire l’acces-so al credito. In particolare, si evidenzia che la Regione Campania, con le risorse del Fondo Sociale Europeo, ha istituito il Fondo Microcredito a sostegno dell’avvio e dell’investimento delle microimprese da parte di categorie di soggetti con difficol-tà di accesso al credito e in condizione di svantaggio: giovani, disoccupati e donne. La provincia che registra la quota percen-tuale maggiore di imprese attive guidate da giovani è Caserta (17,2%). Seguono le province di Napoli e Salerno le cui imprese giovanili sono rispettivamente il 15,0% e il 14,8% del totale. Il più basso tasso giova-nile si registra nelle province di Avellino e Benevento, dove la quota di aziende giova-nili si attesta rispettivamente al 13,7% e al 13%. Analizzando le variazioni rispetto al 2011 in Campania si osserva una di-minuzione del 3,5%. In tutte le province campane vi è stato un decremento e le riduzioni percentuali più rilevanti si sono realizzate nella provincia di Benevento -4,7% (-195 imprese) e in quella di Napoli

21 -4,6% (-1.618 unità). Le imprese giovanili

avellinesi e salernitane hanno mostrato una tenuta lievemente maggiore, infatti esse sono diminuite rispettivamente del

3,9 % (-210 unità) e del 2,8% (-426 unità) e infine la provincia di Caserta ha registra-to il minor calo, pari a -0,6% (-83 imprese) (vedi Tab.1.5).

A livello settoriale le imprese giovanili sono maggiormente distribuite nel settore turistico (quasi il 21% del comparto) e nel commercio (17,5% del totale).

Le imprese attive straniere sono 25.606 (in aumento dell’8,7% rispetto al 2011), il 5,4% del totale regionale, un valore analo-go a quello medio delle regioni meridionali (5,7%), ma di gran lunga inferiore a quello nazionale che è uguale all’8,4%. Nel pano-rama nazionale la Campania si posiziona a ridosso delle regioni meno interessate al fenomeno, infatti solo tre di esse registra-no percentuali più contenute: Valle d’Aosta (5,3%), Puglia (4,4%) e Basilicata (3,2%) (vedi Graf.1.5).

Tuttavia gli imprenditori stranieri sono aumentati in Campania ad un tasso medio annuo (+8,6%) decisamente più sostenuto di tutte le altre regioni italiane ad eccezio-ne del Lazio (+9,5%).

Dalla disamina dei dati si osserva che ma-rocchini, cinesi, senegalesi e nigeriani sono le nazionalità più diffuse. La quota di impre-se guidate da cittadini stranieri risulta più

Graf. 1.5 - Distribuzione percentuale regionale delle imprese attive femminili, giovanili e stra-niere, 2012 (valori %) 0,0 5,0 10,0 15,0 20,0 25,0 30,0

PIE VAO LOM TAA VEN FVG LIG EMI TOS UMB MAR LAZ ABR MOL CAM PUG BAS CAL SIC SAR IMPRESE FEMMINILI IMPRESE GIOVANILI IMPRESE STRANIERE

elevata nella provincia di Caserta (9,2%), seguono le province di Avellino e Salerno le cui imprese straniere costituiscono rispet-tivamente il 5,6% e il 5,4% del totale delle imprese attive nel territorio. La più bassa concentrazione di attività straniere si regi-stra nelle province di Napoli, con il 4,3% e di

Benevento, con il 4,2%. In tutte le province si registrano tassi di variazioni positivi ri-spetto al 2011, in modo particolare le pro-vince di Napoli e Caserta evidenziano un au-mento rispettivamente del 12,6% (+1.096 imprese) e dell’11,7% (+725 imprese). Più contenuto l’incremento nelle restanti

pro-vince: il 3,5% (+183 unità ) nella provincia di Salerno, il 2,0% (+25 imprese) nella pro-vincia di Benevento e lo 0,5% in quella di Avellino (+10 aziende) (vedi Tab.1.5). La maggior parte delle imprese straniere opera nel settore del commercio, dove rap-presentano oltre il 10% del totale.

Tab. 1.5 - Distribuzione delle imprese attive femminili, giovanili e straniere, 2012 (valori in % e 000) Imprese

femminili giovaniliImprese straniereImprese femminiliImprese giovaniliImprese straniereImprese

Valori assoluti Variazione % 2012-2011

Caserta 21.371 13.058 6.960 0,0 -0,6 11,7 Benevento 10.370 3.970 1.273 -0,6 -4,7 2,0 Napoli 59.650 33.831 9.775 -1,0 -4,6 12,6 Avellino 12.870 5.182 2.134 -1,3 -3,9 0,5 Salerno 26.744 15.071 5.464 -1,4 -2,8 3,5 Campania 131.005 71.112 25.606 -0,9 -3,5 8,7 Sud-Italia 451.433 242.595 96.893 -0,8 -3,9 5,7 Italia 1.270.752 604.067 438.360 -0,4 -4,1 4,6

23 1.2 valore aggiunto comparto

1.2.1 - Prodotto interno lordo a livello Na-zionale

L’andamento recessivo internazionale ha visto l’Italia nel decennio 2002-2012 ave-re la terza decave-rescita a livello mondiale (prima a livello europeo) dopo lo Zimbabwe

ed Haiti, con lo +0,4%7. Gli anni oggetto

dell’analisi confermano il trend a cresci-ta zero, in alcuni casi di decrescicresci-ta. La diminuzione del prodotto interno lordo si ripercuote sulle aree geografiche nazionali in maniera differente, acuendo le disugua-glianze produttive tra aree in maggiormen-te sviluppamaggiormen-te e quelle più depresse. Il crollo di Prodotto Interno Lordo (PIL) del 2009 causato da congiunture economi-che negative a livello mondiale, ha visto l’area del Centro Nord non recuperare la perdita di PIL subita, assestando i propri livelli a quelli del 2009 (vedi Tab.1.6). Il Mezzogiorno, invece, ha continuato a perdere percentuali produttive, segno di un tessuto produttivo più fragile e meno

competitivo. Il dato del 2012 suggella un quadriennio di decrescita quasi croniciz-zata.

Le performance generali del PIL potreb-bero rivedere il segno positivo nel 2013, con lo +0,8% a livello nazionale. Vedono il segno positivo le regioni del Mezzogiorno, Campania compresa, ma la crescita rap-presenta appena lo 0,1%. (vedi Graf.1.6).

Tab.1.6 - Variazione PIL (valori %) 2009 2010 2011 2012

Italia -6,1 0,8 0,4 -1,1

Centro-Nord -6,4 1,7 1,5 0,4

Mezzogiorno -5,3 -0,2 -0,4 -3,5

Campania -5,7 -1,0 -0,9 -2,3

Fonte: elaborazioni INEA su dati ISTAT

Graf. 1.6 – Variazioni PIL (valori %)

2005 2004 2003 2002 2006 2007 2008 2009 2010 2011 2012 Italia Centro-Nord Mezzogiorno Campania -8 -7 -6 -5 -4 -3 -2 -1 0 1 2

Fonte: elaborazioni INEA su dati ISTAT

Analizzando l’andamento del PIL in va-lori assoluti nell’ultimo triennio, l’Italia aumenta il proprio rendimento di oltre 10 miliardi di euro rispetto al 2010, ma perde 17 miliardi se si allinea il dato tra 2011 e 2012. Andamento similare della perfor-mance per il Mezzogiorno, che guadagna 6 miliardi di euro tra il 2010 e il 2011, ma decresce di 13 miliardi nel 2012. Per le regioni del Centro e del Nord si registra un incremento del proprio PIL di circa 26 miliardi di Euro nel triennio 2010-2012 (vedi Tab.1.7).

La notevole diminuzione di pil nel Mezzo-giorno, si riflette ancora di più sulla pro-duttività della Campania. Rispetto alle al-tre aree nazionali analizzate la Campania nel biennio 2010-2011 registra una perdita di 17 miliardi di euro, a cui vanno sommati altri due miliardi di PIL persi nell’ultimo anno, per una diminuzione complessiva di 19 miliardi di euro (vedi Graf.1.7). Ancora più lampanti le differenze nella produzione di ricchezza pro capite prodot-ta nel nostro paese, palesi le due diverse

Tab. 1.7 - Valore PIL Italia (valori in miliardi di euro)

PIL Italia Centro Nord Mezzogiorno Campania

2010 1.553 1.186 367 96

2011 1.580 1.207 373 79

2012 1.563 1.212 360 77

Fonte: elaborazioni INEA su dati ISTAT

Graf. 1.7 - Andamento PIL pro capite, 2010-2012 (valori in euro)

2010 2011 2012 Italia Centro-Nord Mezzogiorno Campania 0 5.000 10.000 15.000 20.000 25.000 30.000

25 velocità tra la realtà del Centro Nord, e

quella del Mezzogiorno. La differenza, tra i due prodotti interni lordi, si aggira attorno al 38%, sintomo di evidenti gap produttivi ed occupazionali.

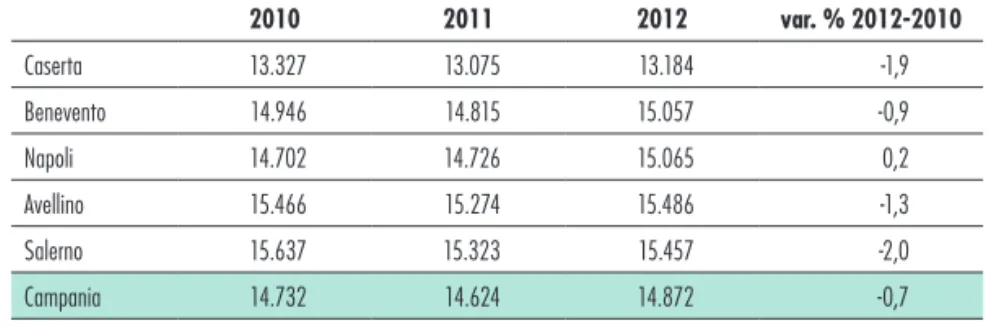

Ancora più lontana dalla media nazionale e delle regioni a maggior capacità produttiva è la Campania, che risulta essere l’ultima regione italiana come produzione di valore aggiunto pro capite (vedi Tab.1.8). Nel triennio di riferimento il miglioramen-to del PIL campano è impalpabile, registra un lieve miglioramento nell’ultimo anno, ma non sufficiente a ravvisare un’effettiva crescita.

La minor capacità di produzione di PIL pro capite a livello regionale fa si che le province campane siano tra le ultime nel-la graduatoria di PIL pro capite a livello nazionale. All’interno del PIL regionale emerge il forte ritardo della provincia di Caserta rispetto alla media delle altre quattro province, che si attestano su valo-ri che oscillano dai 14.500 ai 15.500 euro

pro capite.

Nell’analisi del periodo si evince una calo percentuali di PIL pro capite generalizza-to, l’unico valore positivo è nella provincia di Napoli +0,2%. Negativo invece il -2% di Salerno che nel periodo oggetto dell’anali-si cala più di tutti. Appena dietro Salerno c’è la provincia di Caserta con un -1.9%. Più contenuti, ma ugualmente significa-tivi i cali di Avellino (-1.3%) e Benevento (-0.9%).

1.2.2 Valore aggiunto per settori produttivi

L’andamento negativo in termini di PIL si ripercuote ovviamente anche nella capaci-tà produttiva di valore aggiunto nei settori presi in considerazione, ovvero agricol-tura, industria, e servizi. Assolutamente in linea l’andamento dei valori regionali rispetto al resto del Mezzogiorno. L’appor-to del setL’appor-tore primario al valore aggiunL’appor-to dell’economia regionale nel 2011 è tenden-zialmente positivo, ma la crescita è più

Tab. 1.8 - PIL pro capite province campane (valori in euro)

2010 2011 2012 var. % 2012-2010 Caserta 13.327 13.075 13.184 -1,9 Benevento 14.946 14.815 15.057 -0,9 Napoli 14.702 14.726 15.065 0,2 Avellino 15.466 15.274 15.486 -1,3 Salerno 15.637 15.323 15.457 -2,0 Campania 14.732 14.624 14.872 -0,7

contenuta rispetto agli stessi dati del 2010 (vedi Tab.1.9).

L’andamento del valore aggiunto del setto-re primario della setto-regione è completamente inverso rispetto ai numeri del Mezzogior-no, il quale cresce poco nel 2010 (+0,6%) quando la performance campana è buona, mentre cresce del 3% il valore aggiunto

delle regioni del sud, quando la Campania decresce dello 0,4% rispetto al 2010. Il settore primario è un’attività di rilievo per l’economia campana. Principalmente nelle province di Benevento, Avellino e Salerno dalla vocazione più spiccatamente agricola ed agro-alimentare. Meno predo-minante, ma consistente rispetto alle

pri-me tre la produzione di valore aggiunto del settore per la provincia di Caserta. Margi-nale, valutando gli altri settori produttivi, l’incidenza del settore primario per la pro-vincia di Napoli.

In Campania, come del resto in tutti i siste-mi produttivi avanzati, il peso dell’agricol-tura sull’economia locale va progressiva-mente diminuendo, sia in termini di valore aggiunto che di numerosità aziendale. Tut-tavia la progressiva diminuzione di valore aggiunto, dovuta ad una diversificazione produttiva, non coinvolge solo il settore primario, ma anche e soprattutto il settore industriale. Le perdite di valore aggiunto nei primi due settori dovute a cause diver-se, ma coincidenti nella risultante, somma-no una perdita troppo elevata per poter es-sere assorbita dalle capacità del terziario regionale (vedi Tab.1.10).

Valutando le evoluzioni congiunturali ed una domanda interna ancora debole, l’andamento dell’agricoltura campana nel 2012 è rimasto poco favorevole: ordinativi (-15,4%), produzione (-15%) e fatturato

Tab. 1.9 - Andamento e media valore aggiunto (valori in milioni di euro)

2009 2010 2011 Var % 2009-2010 2010-2011Var % Agricoltura 2.226 2.249 2.262 1,0 0,6 Campania Industria 1.455 1.390 1.346 -2,9 -3,1 Servizi 68.321 68.588 69.308 0,4 1 Agricoltura 10.554 10.593 10.910 0,4 3 Mezzogiorno Industria 61.296 59.374 58.449 -3,1 -1,6 Servizi 250.111 253.012 256.781 1,2 1,5 Agricoltura 26.314 26.371 27.655 0,2 4,8 Italia Industria 342.008 349.042 349.413 2,0 0,1 Servizi 1.000.252 1.016.443 1.036.480 1,6 1,9

27 (-18,1%) sono in calo rispetto al

rendimen-to dell’anno precedente. Un darendimen-to positivo arriva dagli investimenti, in aumento ten-denziale dell’1,3%; ma questo dato riguar-do solo il 9,2% delle aziende operanti in Campania.

Il settore secondario è quello che maggior-mente ha risentito delle congiunture nega-tive nazionali, perdendo valore aggiunto. L’andamento negativo non è episodico, ma fotografa una deindustrializzazione pre-sente non solo in Campania, che nel trien-nio perde il 6%, ma dell’intero Mezzogior-no che nello stesso periodo di riferimento ha subito una perdita netta del 4,7%. Le contrazioni di produzione (-6,8%), fat-turato (-6,6%) e ordinativi (-5,6%), supe-riori alla media dei settori, confermano una tendenza alla decrescita. Nei comparti dell’industria in senso stretto il fatturato a prezzi costanti delle aziende campane con almeno 20 addetti è decresciuto dello 0,2 per cento rispetto all’anno precedente. Tendenza crescente per le aziende con al-meno i due terzi del fatturato esportato

(+3,4%) rispetto al 2011.

Osservando i comparti manifatturieri si evince che il calo è dovuto principalmen-te alle imprese del legno mobilio (-16,9%), a quelle chimico-farmaceutiche (-15,1%), a quelle metallurgiche e meccaniche (-13,5%), tessile abbigliamento (-11,9%), e dei mezzi di trasporto (-12,8%). Meno gra-vosi i cali delle imprese estrattive e della gomma-plastica, che hanno sommato un (-2,7%).

L’edilizia, all’interno del settore manifattu-riero ha visto negli anni indicatori tutti in flessione. In misura appena meno severa rispetto a quanto registrato nel 2011 per produzione (-10,2%), fatturato (-8,0%) e ordinativi (-8,2%).

L’analisi dei numeri e delle dinamiche con-giunturali certificano la terziarizzazione dell’economia regionale. Il comparto del commercio è la realtà principale dell’econo-mia campana, come testimonia l’incidenza del settore sulla ricchezza complessiva-mente prodotta in regione (circa l’11%). Tuttavia l’ampia diffusione delle attività

commerciali si scontra con il calo della do-manda interna peggiorata negli ultimi anni a causa di bassi redditi medi per famiglie e alti tassi di disoccupazione.

Di primaria importanza per l’economia del-la Campania è il turismo, sia in termini di valore aggiunto, che di diffusione impren-ditoriale. La formazione della domanda negli ultimi anni ha visto dei flussi più di natura domestica, rispetto agli stranieri anche se la regione nel 2011 ha contato in termini di arrivi turistici 4,3 milioni di unità (il 24,9% del Mezzogiorno ed il 4,5% dell’Italia). In termini di presenze turisti-che nella regione 17,9 milioni (24,2% del Mezzogiorno e 4,8% dell’Italia). La doman-da principale di turismo è per il prodotto balneare e culturale, che concentra oltre la metà degli arrivi regionali. In aumento la domanda di turismo enogastronomico. Il comparto turistico può rappresentare una leva importante per la ripresa dell’e-conomia regionale, con positive ricadute anche sul mercato del lavoro vista la natu-ra “ad alta intensità di mano d’openatu-ra” delle

CAMPANIA 2009 2010 2011

Agricoltura, silvicoltura e pesca 2.226 2.249 2.262

Industria 14.551 13.901 13.468

Industria in senso stretto 9.728 9.186 8.935

Industria estrattiva 60 57 ....

Industria manifatturiera 7.775 7.170 ....

Fornitura di energia elettrica, gas, vapore e aria condizionata 944 914 ....

Fornitura di acqua; reti fognarie, attività di trattamento dei rifiuti e risanamento 950 1.046 ....

Costruzioni 4.823 4.714 4.533

Servizi 68.321 68.588 69.308

Comm. all’ingrosso e al dettaglio, riparaz. autoveicoli e motocicli; trasporti e magaz.; servizi di alloggio e di ristoraz.; servizi di

informaz. e comunicazione 21.885 22.009 22.718

Commercio all’ingrosso e al dettaglio; riparazione di autoveicoli e motocicli; trasporto e magazzinaggio; servizi di alloggio e di

ristorazione 17.852 18.366 ....

Servizi di informazione e comunicazione 4.033 3.643 ....

Attività finanziarie e assicurative; attività immobiliari; attività professionali, scientifiche e tecniche; amministrazione e servizi di

supporto 21.644 21.702 21.948

Attività finanziarie e assicurative 2.960 3.072 ....

Attività immobiliari 11.106 11.177 ....

Attività professionali, scientifiche e tecniche; anmmin. e servizi di supporto 7.578 7.453 ....

Fonte: elaborazioni INEA su dati Unioncamere ed Istituto Tagliacarne

29 attività turistiche. La mancata ripresa dei flussi turistici, è stata determinata due va-riabili: forti fluttuazioni stagionali e dete-rioramento dell’immagine (vedi Tab.1.11). Molti degli indicatori nel 2012 hanno se-gnato dati negativi, persino più severi del rendimento del 2011, con fatturato e porta-foglio ordini in calo del -7,8%, e il numero di occupati addirittura del -5,1%.

Il contributo di tutto il settore terziario alla composizione del valore aggiunto dell’economia campana nel 2011 è stato dell’81%. Tale contributo mostra una ten-denza, seppur lenta, crescente nel tempo. Infatti, nel 2009 è stata del 79% e nel 2010 dell’80%.

Principale polo produttivo del terziario regionale è la provincia di Napoli, che nel triennio preso in considerazione, produce ben oltre la metà del valore aggiunto cam-pano nel settore dei servizi. Discrete e sempre in crescita le performance delle al-tre province campane. Molto interessante la performance della provincia di Caserta che ha accresciuto la produzione di valore

Tab.1.11 - Andamento valore aggiunto per province e variazione percentuale (valori mln di euro) Provincia Settore V.A. 2009 V.A. 2010 V.A. 2011 Var. % 2011-2009

Caserta Agricoltura 526 590 617 5,0 Industria 2.424 2.510 2.005 -20,9 Servizi 9.243 9.783 9.415 1,8 Benevento Agricoltura 195 229 322 39,4 Industria 805 770 603 -33,5 Servizi 3.205 3.388 3.225 0,6 Napoli Agricoltura 460 519 480 4,2 Industria 7.271 6.781 6.808 -6,8 Servizi 35.344 36.611 38.007 7,0 Avellino Agricoltura 211 237 216 2,3 Industria 1.494 1.538 1.299 -15,0 Servizi 4.975 5.126 4.961 -0,3 Salerno Agricoltura 728 697 626 -16,3 Industria 3095 3.115 2.752 -12,5 Servizi 14014 13.982 13700 -2,3 Campania Agricoltura 2.120 2.273 2.273 6,7 Industria 15.089 14.713 13.467 -12,0 Servizi 66.781 68.891 69.308 3,6

aggiunto di quasi 670 milioni di Euro nel triennio 2009-2011. Crescono, ma a ritmo più blando, le province di Avellino e Bene-vento, che sono le uniche due province che hanno visto aumentare la produzione di valore aggiunto anche nel settore primario.

1.2.3 - Depositi ed impieghi bancari

Gli indicatori analizzati, fino a questo punto, fotografano in maniera impietosa perdite di prodotto interno lordo e valore aggiunto in tutti i settori regionali. Que-ste perdite si ripercuotono sia sul potere d’acquisto delle famiglie che sulla capaci-tà competitiva delle imprese. Non bisogna però sottovalutare anche le difficoltà dei tanti istituti bancari di medio e piccolo ca-botaggio, i quali risentono a loro volta delle difficoltà di clienti piccoli e medi. La diminuzione del potere d’acquisto delle famiglie italiane ha portato ad una notevo-le riduzione dei depositi accumulati negli istituti di credito (vedi Tab.1.12). La Campania ha risentito, in misura più ac-centuata, delle difficoltà finanziarie diffuse

nel Paese, che determinano una capacità di risparmio ancora più flebile di quella media nazionale. La provincia di Napoli, in particolare, evidenzia nel triennio preso in considerazione, la peggiore dinamica dei depositi con -143 milioni di euro ed una va-riazione di (-8,64%). Anche Salerno tra il 2010 ed il 2012 perde 45 milioni di depositi bancari, una variazione di (-7,12%). Non va diversamente per le province di Caserta e Benevento, che perdono rispet-tivamente 34 milioni (-8,37%) e 32 milioni

(-18,%) di euro a testa. Leggermente diver-so l’andamento per la provincia di Avellino, che perde “appena” diciassette milioni di euro di depositi bancari in tre anni con una variazione tra il 2010 ed il 2012 del -8,37%.

Per quanto riguarda invece gli impieghi bancari (si intendono i finanziamenti con-cessi alla clientela ordinaria) i dati 2012 rispetto al 2010 sono incrementati sia a livello nazionale che a livello regionale, l’incremento degli impieghi è incidente al

Tab. 1.12 - Andamento e media depositi bancari per famiglie (valori mln euro e %)

Provincia 2010 2011 2012 Variazione % 2012-2010 Caserta 3.837 4.109 4.000 4,2 Benevento 1.043 1.108 1.082 3,7 Napoli 17.353 18.198 17.730 2,1 Avellino 1.632 1.737 1.696 3,9 Salerno 5.463 5.757 5.605 2,6 Campania 29.328 30.909 30.113 2,6

31 4.2% nella provincia di Caserta, sfiora il

4% (3.9%) in provincia di Avellino al 3.7% nella provincia di Benevento. Al 2.1% l’in-cremento di impieghi bancari nella

provin-cia di Napoli, al 2.6% la provinprovin-cia di Saler-no (vedi Tab.1.13).

La diminuzione degli impieghi nel periodo analizzato è da ricercare nella stretta alle concessioni dei finanziamenti da parte de-gli istituti bancari che hanno avuto, a loro volta, difficoltà nel recupero dei finanzia-menti e diminuzione delle richieste di im-pieghi da parte delle famiglie, stante per molti nuclei la difficoltà di pagamento.

1.2.4 - Il Commercio estero - Export

Il settore regionale che ha tratto maggiori opportunità dai modificati assetti delconomia mondiale è il commercio con l’e-stero. Il dato del 2012 segna una generale crescita del commercio internazionale del nostro Paese, con un aumento tendenziale delle esportazioni.

Le dimensioni degli scambi aumentano an-che in Campania (vedi Tab.1.14), dove le esportazioni crescono, ma a ritmi contenu-ti rispetto alla media nazionale. Le espor-tazioni regionali pongono la Campania al

Tab. 1.13 - Andamento e media impieghi bancari per famiglie (valori mln euro e %)

Provincia 2010 2011 2012 Variazione % 2010-2012 Caserta 406 382 372 -8,3 Benevento 176 157 144 -18,1 Napoli 1.656 1.523 1.513 -8,6 Avellino 233 227 216 -7,3 Salerno 632 590 587 -7,1 Campania 3.103 2.879 2.832 -8,7

Fonte: elaborazioni INEA su dati Banca d’Italia

Tab.1.14 - Andamento e media export Italia (valori in mln di euro e %)

2010 % 2011 % 2012 %

Nord-centro 294.374 86,3 328.477 86,6 338.827 86,9

Mezzogiorno 38.956 11,1 43.075 10,9 46.426 10,7

Campania 8.938 2,6 9.443 2,5 9.400 2,4

ITALIA 337.346 100,0 375.904 100,0 389.725 100,0

nono posto della graduatoria delle regioni italiane maggiormente orientate all’export, nel triennio 2010-2012 l’incremento segna un positivo +5.6%. Lieve invece il calo tra 2011 e 2012 (-0,4%).

L’andamento del commercio estero delle province campane è nel complesso positi-vo, con un trend di crescita tra il 2010 ed il 2012 (vedi Tab.1.15). Il rendimento mi-gliore è quello della provincia di Avellino, la quale in termini percentuali incrementa dell’13.2%, grazie soprattutto ai distretti manifatturieri di Solfora.

Andamento positivo anche per Caserta e Salerno. La prima nel triennio incrementa dell’8.8%, positivo anche il 7.1% di Saler-no. Anche Benevento accresce le proprie esportazioni con una crescita nel triennio 2010-2012 quasi del 5%. Minima invece la crescita per la provincia di Napoli, che in-crementa la propria attività d’esportazio-ne di appena il 2,2%.

La distribuzione dell’export per area di de-stinazione è mutata: tra il 2010 e il 2012 la

quota assorbita dai 27 paesi dell’UE è cre-sciuta di oltre cento milioni di euro (vedi Tab.1.16).

Scendendo nel dettaglio provinciale ci si rende conto che Napoli e il proprio ag-glomerato hanno mantenuto competitivi-tà, perdendo però percentuali di export. Cresce la provincia di Salerno che nel triennio ottiene un’ottima performance, incrementando del 6.5% la propria capaci-tà di export. Molto positivo il trend della provincia di Benevento che cresce di oltre

il 10%. Negativa la performance della pro-vincia di Avellino che vede un decremento dell’1,8%. Positivo il risultato dell’export della provincia di Caserta.

Nell’ultimo triennio l’indice delle espor-tazioni ha rilevato un calo nei comparti, automobilistico e diportistico, compensato però dall’espansione dell’export di altri set-tori quali: agro-alimentare, farmaceutico, aerospaziale. Segnali questi dell’esistenza di potenzialità industriali ancora in grado di esprimersi e di garantire una

competiti-Tab1.15 - Andamento e media export Campania (valori mln euro e %)

Provincia 2010 2011 2012 Variazione % 2010-2012 Caserta 995 1.073 1.083 8,8 Benevento 121 126 127 4,9 Napoli 5.031 5.348 5.146 2,2 Avellino 878 950 994 13,2 Salerno 1.913 1.946 2.049 7,1 Campania 8.938 9.443 9.399 5,1

33 vità regionale (vedi Tab.1.17).

Le composizioni merceologiche certifica-no la dipendenza regionale dal comparto manifatturiero. In pochi casi significativi i numeri di prodotti agricoli, silvicoltura e pesca (vedi Tab.1.18).

Tra i diversi interlocutori dell’export spic-cano in particolare: le relazioni con la Sviz-zera per il comparto farmaceutico, i paesi

del NAFTA8 per le vendite del comparto

ae-ronautico, infine i paesi dell’Asia orientale per i prodotti agro-alimentari.

Tuttavia, negli ultimi anni si assiste ad una graduale diversificazione degli scambi che vedono in aumento l’export verso econo-mie emergenti (es. India, Turchia, Emirati Arabi) che sono cresciuti a ritmi interes-santi anche durante la recessione. Tra le province campane, Benevento e Ca-serta hanno il profilo più tradizionalista, con una assoluta supremazia di scambio verso l’Europa, con alcune nicchie però sorprendenti: il polo delle ceramiche di

Tab.1.16 - Andamento e media export verso UE a 27 (valori mln euro e %)

Provincia 2010 2011 2012 Variazione % 2010-2012 Caserta 763 791 780 2,2 Benevento 78 85 86 10,2 Napoli 1.850 1.910 1.867 0,9 Avellino 491 499 482 -1,8 Salerno 1.189 1.174 1.267 6,5 Campania 4.371 4.459 4.482 2,5

Fonte: elaborazioni INEA su dati ISTAT

Tab. 1.17 - Andamento e media export verso paesi extra UE a 27 (valori mln euro e %)

Provincia 2010 2011 2012 Variazione % 2010-2012 Caserta 231 282 302 30,7 Benevento 43 38 41 -4,6 Napoli 3.140 3.399 3.246 3,3 Avellino 388 451 512 31,9 Salerno 723 770 781 8,0 Campania 4.525 4.940 4.882 7,8

Fonte: elaborazioni INEA su dati ISTAT

Cerreto Sannita e San Lorenzello ha nell’A-rabia Saudita un interlocutore di rilievo. L’export di Napoli e Avellino è invece piut-tosto diversificato. Maggiori esportazioni partenopee verso i mercati asiatici, pre-dominanza dell’export verso il Nord-Africa per la provincia di Avellino; Salerno, infine, presenta una composizione degli scambi in cui, oltre alla consistente quota europea, si segnalano rilevanti quote di esportazioni

verso l’Africa e l’Asia.

La vocazione all’export dei territori, misu-rata dal valore delle vendite all’estero in rapporto agli abitanti o al numero di addet-ti industriali, è paraddet-ticolarmente elevata, ol-tre che a Torre del Greco, nei sistemi locali di Sarno, Nocera Inferiore e Sant’Angelo dei Lombardi (specializzati nell’export di prodotti alimentari), nel distretto concia-rio di Solofra.

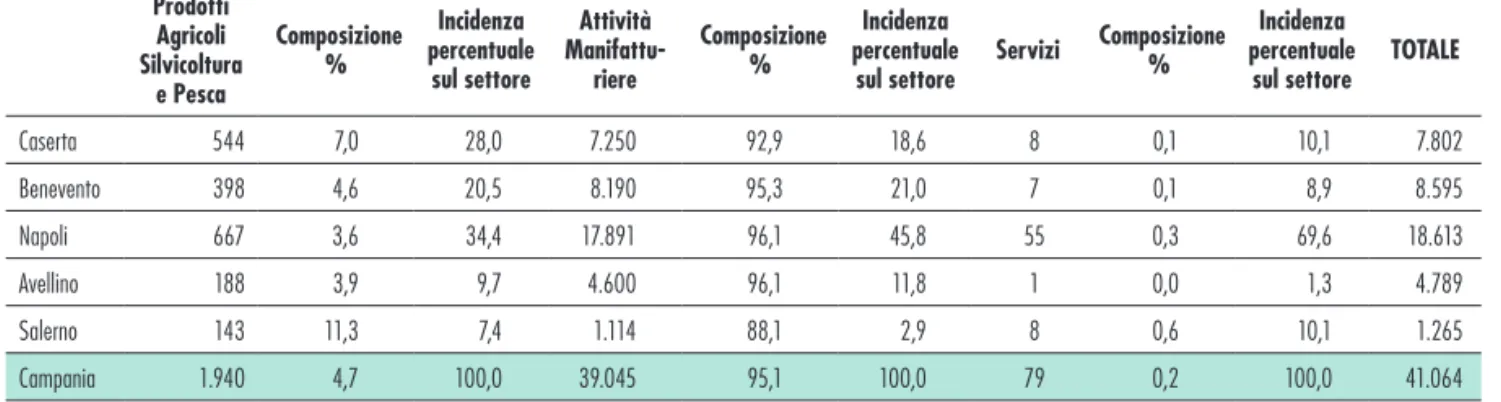

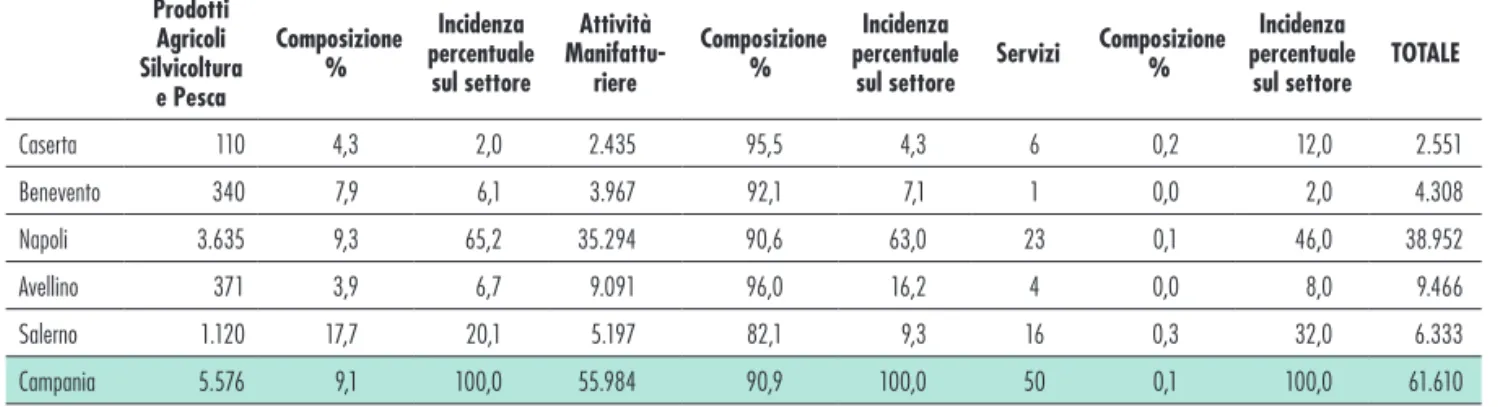

Passando all’analisi della composizione dell’export verso i paesi extra dell’Unione Europea nel 2012 vediamo che l’unica pro-vincia con una composizione di export leg-germente più equilibrata è la provincia di Salerno che ha un significativo (31,7%) di prodotti agro alimentari ed oltre il 60% di prodotti manifatturieri. Export meno equi-librato anche per la provincia di Caserta che non arriva al 20% di export agricoli,

Tab. 1.18 - Composizione export verso UE a 27, 2012 (valori mln di euro e %) Prodotti Agricoli Silvicoltura e Pesca Composizione % Incidenza percentuale sul settore Attività Manifattu-riere Composizione % Incidenza percentuale

sul settore Servizi Composizione%

Incidenza percentuale

sul settore ToTALe

Caserta 544 7,0 28,0 7.250 92,9 18,6 8 0,1 10,1 7.802 Benevento 398 4,6 20,5 8.190 95,3 21,0 7 0,1 8,9 8.595 Napoli 667 3,6 34,4 17.891 96,1 45,8 55 0,3 69,6 18.613 Avellino 188 3,9 9,7 4.600 96,1 11,8 1 0,0 1,3 4.789 Salerno 143 11,3 7,4 1.114 88,1 2,9 8 0,6 10,1 1.265 Campania 1.940 4,7 100,0 39.045 95,1 100,0 79 0,2 100,0 41.064

35 con oltre l’80% di export di manifattura.

Ancora meno significative le percentuali di export non afferenti le attività mani-fatturiere per le restanti province (vedi Tab.1.19).

1.2.5 - Il commercio estero – Import

L’andamento dell’import dell’ultimo anno ha una generale tendenza alla diminuzione che riguarda tutto il paese.

Le “due Italia” si evidenziano anche per le dinamiche d’importazione. Molto più importatore che esportatore il Mezzogior-no, rispetto alle regioni del Centro Nord, in maggior misura autosufficienti a livello produttivo. La tendenza generale, che si adegua all’attualità, è di una decrescita dell’import che segnala una diminuzione dell’1% nel Mezzogiorno. La Campania dopo la tendenza positiva registrata tra il

2010 e il 2011 (+5,6%), ravvisa un calo verticale delle importazioni -8,6 % tra il 2011 ed il 2012, sommando nel triennio preso in esame un complessivo -2,4% (vedi Tab.1.20).

La composizione delle importazioni tra le province rispecchia le proporzioni appena viste per l’export. Il 2011 per l’import, rispetto al 2010, è stato un anno di net-ta crescinet-ta per le province campane. Sono

Tab.1.19 - Composizione export verso paesi extra UE, 2012 (valori mln di euro e %) Prodotti Agricoli Silvicoltura e Pesca Composizione % Incidenza percentuale sul settore Attività Manifattu-riere Composizione % Incidenza percentuale

sul settore Servizi Composizione%

Incidenza percentuale

sul settore ToTALe

Caserta 62 17,2 8,9 293 81,4 0,8 5 1,4 6,9 360 Benevento 122 3,0 17,5 3.962 96,8 10,6 7 0,2 9,7 4.091 Napoli 145 0,5 20,8 32.000 99,4 85,4 37 0,1 51,4 32.182 Avellino 16 3,1 2,3 494 95,7 1,3 6 1,2 8,3 516 Salerno 352 31,7 50,5 741 66,8 2,0 17 1,5 23,6 1.110 Campania 697 1,8 100,0 37.490 98,0 100,0 72 0,2 100,0 38.259

però evidenti i segni di una contrazione della domanda in maniera più decisa ri-spetto agli andamenti dell’export. Nel 2012 gli acquisti dall’estero hanno rallentato di quasi nove punti percentuali, dopo il forte incremento del 2011. Sensibilmente calate le importazioni di mezzi di trasporto e di prodotti elettronici.

Perde oltre il ‘4% l’import della provincia di Napoli. Calano anche a Salerno le impor-tazioni, il dato segna quasi il -7,5%. Stessa china decrescente per Benevento. In con-trotendenza Avellino che segna un incre-mento dell’1%.

Aumento del 10% per la provincia di Avel-lino tra il 2010 e il 2012 (vedi Tab.1.21).

La Cina si è confermata come principale paese di provenienza dell’import, nono-stante l’evidente calo rilevato nell’anno,

dovuto interamente alla riduzione degli acquisti di navi. Anche la Corea del Sud ha visto diminuire gli ordinativi di navi, man-tengono le importazioni di articoli conciari semilavorati dai paesi nordafricani (Ma-rocco, Tunisia).

Raffrontando la composizione merceologi-ca come per l’export le attività manifat-turiere compongono la quasi totalità delle importazioni regionali. Significativo che quasi il 45% delle importazioni regionali del 2012 siano provenienti dai paesi

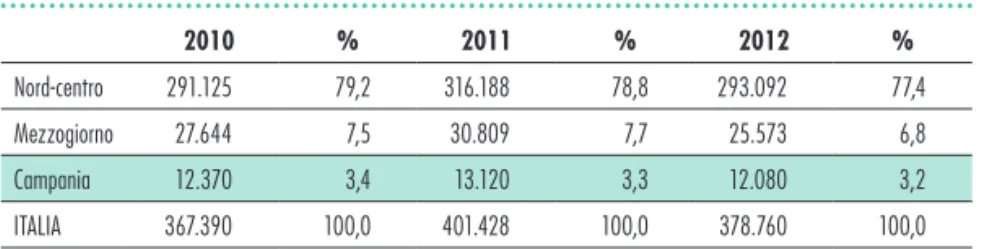

dell’U-Tab.1.20 – Andamento e media import Italia, 2010-2012 (valori mln euro e %)

2010 % 2011 % 2012 %

Nord-centro 291.125 79,2 316.188 78,8 293.092 77,4

Mezzogiorno 27.644 7,5 30.809 7,7 25.573 6,8

Campania 12.370 3,4 13.120 3,3 12.080 3,2

ITALIA 367.390 100,0 401.428 100,0 378.760 100,0

Fonte: elaborazioni INEA su dati ISTAT

Tab. 1.21- Andamento e media import Campania, 2010-2012 (valori mln euro e %)

Provincia 2010 2011 2012 Variazione % 2012-2010 Caserta 1.099 1.209 1.110 1,0 Benevento 354 320 342 -3,3 Napoli 7.328 7.720 7.026 -4,1 Avellino 1.654 1.872 1.812 9,5 Salerno 1.935 1.999 1.790 -7,4 Campania 12.370 13.120 12.080 -2,3

37 nione Europea a 27 (vedi Tab.1.22).

La restante composizione dell’import vede soprattutto importazioni dai Paesi BRICS (Brasile, Russia, India, Cina e Sud

Africa), di cui oltre la metà proveniente dalla Cina. Interessante risulta essere anche il contributo all’import proveniente dall’India e dal Brasile. Considerevole, ma

non paragonabile ai primi tre l’importa-zione di prodotti dalla Federal’importa-zione Russa (vedi Tab.1.23).

Tab.1.22 - Composizione import da paesi UE a 27, 2012 (valori mln di euro e %) Prodotti Agricoli Silvicoltura e Pesca Composizione % Incidenza percentuale sul settore Attività Manifattu-riere Composizione % Incidenza percentuale

sul settore Servizi Composizione%

Incidenza percentuale

sul settore ToTALe

Caserta 188 2,4 5,9 7.690 97,6 18,0 2 0,0 2,9 7.880 Benevento 37 3,9 1,2 917 96,0 2,1 1 0,1 1,4 955 Napoli 2.004 9,6 63,4 18.900 90,1 44,2 60 0,3 87,0 20.964 Avellino 427 4,9 13,5 8.260 95,1 19,3 1 0,0 1,4 8.688 Salerno 505 6,7 16,0 6.960 93,2 16,3 5 0,1 7,2 7.470 Campania 3.161 6,9 100,0 42.727 93,0 100,0 69 0,1 100,0 45.957

Tab. 1.23 – Composizione import da paesi extra UE a 27, 2012 (valori mln di euro e %) Prodotti Agricoli Silvicoltura e Pesca Composizione % Incidenza percentuale sul settore Attività Manifattu-riere Composizione % Incidenza percentuale

sul settore Servizi Composizione%

Incidenza percentuale

sul settore ToTALe

Caserta 110 4,3 2,0 2.435 95,5 4,3 6 0,2 12,0 2.551 Benevento 340 7,9 6,1 3.967 92,1 7,1 1 0,0 2,0 4.308 Napoli 3.635 9,3 65,2 35.294 90,6 63,0 23 0,1 46,0 38.952 Avellino 371 3,9 6,7 9.091 96,0 16,2 4 0,0 8,0 9.466 Salerno 1.120 17,7 20,1 5.197 82,1 9,3 16 0,3 32,0 6.333 Campania 5.576 9,1 100,0 55.984 90,9 100,0 50 0,1 100,0 61.610