312ModFTPW00

Master Universitario di II livello GECA “Gestione e Controllo dell’Ambiente: economia circolare e management efficiente delle risorse”.

Anno Accademico

2016/2017Il recupero del rifiuto da spazzamento stradale:

prospettiva ambientale ed economica

Autore

Dott.ssa Roberta IovinoTutor Scientifico

Prof. Francesco TestaTutor Aziendale –

AVR S.p.A.2

Il recupero del rifiuto da spazzamento stradale:

prospettiva ambientale ed economica

Abstract ... 4

Introduzione ... 5

I. Il rifiuto da spazzamento stradale: inquadramento generale ... 6

1.1 Premessa ... 6

1.2 Riferimenti normativi ... 6

1.3 I numeri dello spazzamento ... 7

1.4 Descrizione della filiera ... 8

1.4.1 La fase dello spazzamento/lavaggio ... 9

1.4.1.1 Considerazioni tecnico-organizzative ... 9

1.4.1.2 Considerazioni economiche ... 11

1.4.1.3 Indicatori ... 12

1.4.2 La fase di recupero ... 13

1.4.3 La fase dello smaltimento ... 15

1.5 I costi di spazzamento in tariffa ... 16

1.6 I cambiamenti legati al D.M. 26 maggio 2016 ... 17

II. Tecnologia ed economia degli impianti di recupero: il caso dell’impianto di Guidonia di AVR S.p.A... 19

2.1 Premessa ... 19

2.2 Descrizione della tecnologia soil-washing ... 19

2.3 Considerazioni economiche ... 26

2.3.1 La struttura dei costi ... 26

2.3.2 La struttura dei ricavi ... 29

3

III. Rifiuti in ingresso e performance di recupero ... 32

3.1 Premessa ... 32

3.2 La scelta delle modalità operative del servizio di spazzamento a monte ... 32

3.3 Qualità del rifiuto in ingresso e rese dell’impianto ... 34

3.4 L’analisi dei rifiuti in ingresso ... 35

3.4.1 Implementazione della scheda di valutazione ... 38

3.4.1.1 Elaborazione dei dati raccolti ... 39

3.4.1.2 Vantaggi e limiti ... 41

3.4.2 Discriminazione di prezzo e applicazione del principio “chi inquina paga” ... 42

3.4.2.1 Influenza della stagionalità sulla qualità del rifiuto ... 46

3.4.2.2 Confronto con i prezzi di smaltimento ... 49

Conclusioni ... 51

4

Abstract

Nel presente lavoro si approfondisce dal punto di vista tecnico ed economico il funzionamento di un impianto a tecnologia soil washing per il recupero delle terre provenienti dai rifiuti da spazzamento stradale indentificati col CER 20 03 03. Tale tipologia di rifiuto, secondo l’innovazione normativa del D.M. 26/05/2016, rientra nel computo della raccolta differenziata se avviata a recupero. Lo studio descrive la tecnologia in questione, prendendo ad esempio l’impianto di Guidonia Montecelio (RM) di AVR S.p.a., associando all’innovativa configurazione ingegneristica la dinamica economica in termini di struttura dei costi e ricavi. L’analisi mette in luce come un peso rilevante dal punto di vista economico è costituito dal costo per gli scarti del processo, costituiti principalmente da sovvallo, organico lavato, fanghi disidratati. Il peso in termini di costo dipende dal fatto che il rifiuto in ingresso non è sufficientemente selezionato: alcuni conferimenti non hanno al loro interno una sufficiente quantità di inerti - per il cui recupero la tecnologia soil washing è brevettata – ciò comporta che in assenza di una selezione a monte, gran parte del rifiuto in ingresso potrebbe non essere valorizzato nell’impianto e trasformarsi in uno scarto da avviare a recupero o smaltire a carico dell’azienda. Infatti il rifiuto da spazzamento stradale può essere estremamente eterogeneo (variando la composizione tra sabbie, ghiaie, rifiuti misti da littering, foglie etc.) e quindi non basta l’identificazione col CER 20 03 03 per garantire che possa essere trattato con vantaggi ambientali ed economici in un impianto come quello di Guidonia. A tal proposito è stato ideato e applicato un modello di valutazione per assegnare una percentuale di recupero presunta a ciascun conferimento in ingresso. Il modello si basa su schede di valutazione qualitativa compilate dai palisti al momento del conferimento del rifiuto. Il modello consente di creare una serie storica dei conferimenti e di supportare le decisioni aziendali sia in termini di selezione dei rifiuti/clienti, sia per la definizione di prezzi differenziati ai cancelli. Le scelte aziendali prese in coerenza col modello - che in futuro potrebbe essere ulteriormente perfezionato - sono allineate con l’interesse ambientale, consentendo da un lato di perseguire un aumento della percentuale di recupero, dall’altro di praticare discriminazione di prezzo a seconda della qualità del rifiuto in ottemperanza al principio di policy ambientale “chi inquina paga”.

5

Introduzione

Col D.M. 26 maggio 2016 del Ministero dell’Ambiente e della Tutela del Territorio e del Mare è stato inserito, nel computo della percentuale di Raccolta Differenziata, anche il rifiuto proveniente dall’attività di spazzamento stradale, identificato dal CER 20 03 03, se avviato a recupero. Tale cambiamento normativo costituisce un passo avanti verso il perseguimento della circular economy dando praticamente il via alla raccolta differenziata e al recupero di un rifiuto diffusamente smaltito in discarica. In tale lavoro, portato avanti durante lo stage in AVR S.p.A., si è voluto approfondire, dal punto di vista tecnico ed economico il funzionamento di un impianto a tecnologia “soil washing” il quale consente proprio il recupero delle terre provenienti dallo spazzamento stradale, trasformandole in materie prime seconde certificate CE, utilizzabili in sostituzione alle materie prime vergini in conglomerati bituminosi e cementizi.

Il fine del lavoro è stato quello di analizzare dal punto di vista tecnico ed economico il processo dell’impianto AVR S.p.A. di Guidonia Montecelio per arrivare a definire quali siano le principali variabili determinanti della performance ambientale (intesa come percentuale effettiva di recupero conseguita) e della performance economica (dinamica dei costi e dei ricavi) e su tali basi trarre spunti per eventuali miglioramenti sia dal punto di vista dell’efficienza aziendale che in un’ottica di circular economy.

Il lavoro è così strutturato: nel primo capitolo sarà fornito un inquadramento generale sul rifiuto da spazzamento stradale fornendo le necessarie nozioni e i riferimenti normativi; nel

secondo capitolo sarà fornita una descrizione - derivante dall’attività di analisi svolta durante

lo stage - della tecnologia soil washing dell’impianto AVR S.p.A di Guidonia Montecelio (RM), sia dal punto di vista tecnico che economico; nel terzo capitolo, sulla base dei principali risultati dell’analisi tecnico-economica svolta, sarà proposto un modello di valutazione del rifiuto da spazzamento stradale in ingresso all’impianto, utilizzabile come base conoscitiva per apportare miglioramenti sia ambientali (perseguire un maggiore recupero) che economici (migliore copertura dei ricavi sui costi tramite una fissazione del prezzo più razionale) supportando le decisioni aziendali. Saranno quindi fatte le opportune considerazioni conclusive.

6

I. Il rifiuto da spazzamento stradale: inquadramento generale 1.1 Premessa

Prima di entrare nel merito della dell’analisi tecnica ed economica svolta con riguardo all’impianto AVR S.p.A. di Guidonia (RM), appare utile in questo capitolo fornire un inquadramento generale sul rifiuto da spazzamento stradale e più in generale sull’intera filiera di gestione RSU entro il quale è inserito il servizio di spazzamento.

A chiusura del capitolo (par. 1.6) verranno descritti i principali cambiamenti introdotti dal recente D.M. 26/05/2016 che ha dato sostanzialmente il via libera alla raccolta differenziata e al recupero del rifiuto da spazzamento (generalmente smaltito in discarica o incenerito) compiendo un passo avanti verso il concreto perseguimento di un’economia circolare in cui la gestione dei rifiuti - le cui modalità determinano o meno la valorizzazione e il risparmio di ingenti quantitativi di risorse - riveste un ruolo preminente.

1.2 Riferimenti normativi

Secondo l’art. 183 TUA (d.lgs. 152/2006) lettere ll e oo, l’attività di spazzamento delle strade rientra nella “gestione integrata dei rifiuti” ed è definita come la “modalità di raccolta dei rifiuti mediante operazione di pulizia delle strade, aree pubbliche e aree private ad uso pubblico escluse le operazioni di sgombero della neve dalla sede stradale e sue pertinenze, effettuate al solo scopo di garantire la loro fruibilità e la sicurezza del transito”. Inoltre ex art. 184 comma 2, lett. c, i rifiuti da spazzamento stradale sono classificati come urbani.

Nel rispetto del principio cardine della “gerarchia” (Art. 179 TUA), anche la gestione dei rifiuti da spazzamento deve avvenire con modalità che costituiscono la migliore opzione ambientale, rispettando il seguente ordine di priorità:

a) prevenzione;

b) preparazione per il riutilizzo; c) riciclaggio;

d) recupero di altro tipo, per esempio il recupero di energia; e) smaltimento.

A norma dell’art. 200 il servizio integrato dei RSU (compreso quindi lo spazzamento) è organizzato sulla base di Ambiti Territoriali Ottimali. Gli ATO sono i bacini territoriali entro i

7

quali l’intero ciclo di gestione dei RSU si dovrebbe esplicare. La delimitazione dipende sia dalle caratteristiche del settore, tenendo quindi conto delle scale efficienti delle varie fasi (che dipendono anche da caratteristiche site specific), sia dai principi di autosufficienza e prossimità. L’ATO si colloca in una posizione intermedia tra il livello di programmazione regionale e quello dell’affidamento ed è l’unità minima di organizzazione del servizio per il raggiungimento di obiettivi di efficienza, efficacia, economicità, trasparenza e di sostenibilità ambientale. Le aree individuate all’interno di un singolo ATO per l’esercizio delle attività gestionali sono definibili quali “ambiti di affidamento” per intendere partizioni territoriali corrispondenti all’esclusiva concessa ad un solo gestore.

I costi dello spazzamento stradale sono coperti dalla tariffa a norma dell’art. 238 TUA c.3 ([…]“Nella determinazione della tariffa è prevista la copertura anche di costi accessori relativi alla gestione dei rifiuti urbani quali, ad esempio, le spese di spazzamento delle strade. Qualora detti costi vengano coperti con la tariffa ciò deve essere evidenziato nei piani finanziari e nei bilanci dei soggetti affidatari del servizio”).

Va inoltre segnalato che, come sarà approfondito in seguito, in data 26 maggio 2016, il Ministero dell’Ambiente e della Tutela del Territorio e del Mare ha emanato, ai sensi dell’articolo 205, comma 3-quater del TUA, un decreto contenente le linee guida per il calcolo della percentuale di raccolta differenziata dei rifiuti urbani. In base al decreto viene contabilizzata all’interno della raccolta differenziata anche la quota di rifiuti da spazzamento stradale avviata a recupero.

1.3 I numeri dello spazzamento

Secondo stime empiriche, i rifiuti derivanti dall’attività di spazzamento stradale costituiscono circa il 3-5% del totale dei RSU prodotti (Pergetti M., 2013). Dati Eurostat del 2015 riportano che in Italia la produzione annua di RSU ammonta in media a 486 kg/pro-capite. Ciò vuol dire che in media ogni anno vengono prodotti dai 15 ai 24 kg/pro-capite di rifiuti da spazzamento. L’opportunità offerta dalla tecnologia di un loro recupero/riciclaggio è auspicabile sia per perseguire potenziali vantaggi ambientali – nel rispetto del principio gerarchico, secondo cui lo smaltimento deve costituire l’opzione residuale – sia economici. Inoltre avviando a recupero i rifiuti da spazzamento stradale i Comuni possono innalzare di qualche punto la percentuale di RD conseguita, contribuendo al raggiungimento degli obiettivi di legge. Tuttavia affinché alla maggiore RD si accompagni un effettivo recupero di materia, è necessario approfondire le

8

modalità operative e l’economia degli impianti di recupero. Altresì c’è da segnalare che la configurazione del servizio di spazzamento a monte del processo influenza le reali possibilità tecniche ed economiche di recupero nell’impianto a valle.

1.4 Descrizione della filiera

I rifiuti generati, vengono immessi in un processo di attività che assume le caratteristiche di una filiera industriale. Il complesso dei servizi di gestione può essere diviso fasi o aree di attività che si distinguono tra loro per fattori tecnici, economici, organizzativi. La seguente tabella esemplifica le principali aree di attività dell’intera gestione RSU e igiene urbana.

Tabella 1.1: La filiera di gestione RSU e igiene urbana.

Attività Descrizione

Raccolta e Trasporto Rifiuti

Include la gestione integrata delle raccolte, la logistica per la movimentazione dei rifiuti raccolti e la gestione dei centri a supporto.

Servizi di spazzamento stradale

Comprende la gestione integrata delle attività di spazzamento manuale e meccanizzato.

Altri servizi di igiene urbana

Comprende servizi complementari alle raccolte e all’attività di spazzamento (come pulizia aree verdi, aree mercato, operazioni di lavaggio/disinfezione varie). Se di limitata entità possono essere considerati accorpati con i precedenti servizi di spazzamento.

Recupero dei rifiuti differenziati

Comprende il trattamento in impianti di selezione e cernita, impianti di compostaggio.

Trattamento rifiuti indifferenziati

Comprende il trattamento in impianti TMB e di termovalorizzazione.

Smaltimento Comprende il conferimento in discarica o incenerimento senza recupero energetico.

In particolare, la gestione dei rifiuti provenienti dallo spazzamento stradale, quota parte degli RSU, avviene secondo il seguente ciclo:

- spazzamento/lavaggio; - trattamento/recupero;

9

- smaltimento.

1.4.1 La fase dello spazzamento/lavaggio

1.4.1.1 Considerazioni tecnico-organizzative

In tale fase i rifiuti sono raccolti in modo indistinto mediante personale e attrezzature

specifiche. A livello organizzativo lo spazzamento/lavaggio può essere considerata un’attività ciclica e ripetitiva in cui vengono definite aree da servire, modalità, frequenze, personale da impiegare, mezzi da utilizzare. Le scelte organizzative dipendono dalla struttura urbana (es. centro storico, prima periferia, periferia), dalle infrastrutture abitative, dalle attività economiche, commerciali, turistiche e terziarie presenti in zona: tutte queste condizioni influenzano le scelte sulle modalità di spazzamento e lavaggio adottate e incidono sui relativi costi.

Il rifiuto che si ottiene dallo spazzamento stradale ha una composizione estremamente variabile e eterogenea. Indicativamente tale rifiuto è costituito dalle seguenti componenti principali:

1) rifiuti propriamente stradali: (polvere, terriccio, fango, inerti da disgregazione del manto stradale e simili) derivanti dall'azione degli agenti atmosferici e del traffico;

2) rifiuti di tipo stagionale: (foglie, rami, etc.) prodotti principalmente in particolari periodi dell'anno;

3) rifiuti diversi: (pacchetti vuoti di sigarette, foglietti di carta, plastiche, lattine, escrementi di animali, residui oleosi di autoveicoli, etc.).

Con riguardo alle modalità operative, lo spazzamento può essere di tre tipi:

- manuale, che di norma viene svolto nei centri storici e in particolari zone urbane, da un solo operatore, con automezzo o con bidone;

- misto, che è il sistema più diffuso, generalmente utilizzato in tutte le zone urbane e che può variare in base alle zone e ai turni giornalieri, con squadre formate da un’autista della spazzatrice, uno/due operatore/i manuali di supporto ed eventuale altro autista per l’autobotte se lo spazzamento è congiunto col lavaggio;

- meccanizzato, dove vi è solo autista con spazzatrice, senza operatori manuali d’appoggio. Di norma questo tipo di spazzamento è di supporto agli altri due e non li sostituisce completamente. L’adesione di un sistema di spazzamento ad uno dei tre modelli descritti può essere espressa

10

anche attraverso il “tasso di meccanizzazione” (rapporto tra le ore lavorate dalle spazzatrici e le ore lavorate dagli addetti espresso in %). Il reciproco del tasso di meccanizzazione è l’“indice

di lavoro manuale”. Quando quest’ultimo è uguale a 1, il servizio è meccanizzato in quanto

significa che gli addetti corrispondono esattamente agli autisti. Se è maggiore di 1, il servizio è misto (secondo dati Federambiente di norma compreso tra 2 e 3). Se tende ad infinito, il servizio è manuale.

La scelta del modello influenza anche l’efficacia dell’intervento di spazzamento. Infatti mentre lo spazzamento meccanizzato è meno efficace in presenza di punti difficilmente accessibili (porticati, marciapiedi, scalinate ecc.), risulta invece più efficace dello spazzamento manuale per l’asportazione di rifiuti di ridotte dimensioni come terreno, ghiaia, sabbia, polveri, foglie. Di fatti il servizio ottimale è quello che mixa i due modelli diametralmente opposti, sulla base delle esigenze specifiche, in modo da sfruttare i vantaggi di entrambe le modalità.

La squadra del servizio misto è generalmente composta da: - spazzatrice;

- autista;

- uno o due operatori;

- mezzo di supporto (motocarri o autocarri leggeri);

- attrezzature degli operatori (scopa, pala, soffiatore spalleggiato, pinza).

Le spazzatrici stradali attualmente presenti sul mercato vanno in genere da 1 a 6 metri cubi di capacità. Solitamente le più piccole hanno proprio telaio mentre quelle di maggiori dimensioni sono montate su telai di autocarri.

Con riguardo all’efficacia dell’intervento, il servizio di spazzamento può essere ulteriormente classificato in “servizio base” e “servizio di mantenimento”. Il primo è a percorrenza lenta e maggiore efficacia di intervento, il secondo (programmato o svolto in base “a necessità”) è a percorrenza veloce, con maggiore rete presidiata ma minore efficacia d’intervento (Federambiente, 2004).

Ci sono poi servizi accessori che possono essere inclusi nel servizio di spazzamento quali:

- innaffiamento e lavaggio strade;

11

- pulizia arenili;

- pulizia e disinfezione delle caditoie stradali;

- svuotamento cestini.

1.4.1.2 Considerazioni economiche

Per la configurazione tecnico-organizzativa, pur se effettuata con l’ausilio mezzi meccanici, lo spazzamento è un’attività ad alta intensità di lavoro o labor intensive per cui rilevante è il costo del personale. Infatti, come descritto precedentemente, per ogni mezzo di raccolta utilizzato in media lavorano due o tre dipendenti. Gli altri investimenti sono costituiti principalmente da spazzatrici di norma ammortizzabili in 5 anni e che non hanno la caratteristica della irrecuperabilità in quanto non sono vincolati all’utilizzo in una specifica località. Esistono poi impianti fissi a supporto delle attività (centro operativo, centri di stoccaggio, officine ecc.) che non sono generalmente di importo molto elevato (Atzori et al., 2010).

La presenza di costi fissi fa sì che il comparto sia caratterizzato da economie di scala. Tra queste rilevano le cosiddette economie di densità. Queste comportano la riduzione del costo unitario all’aumentare della quantità dei rifiuti raccolti, a parità di area/rete servita. Infatti sulla stessa rete il costo marginale derivante della raccolta di rifiuti addizionali è molto basso, per cui all’aumentare dei rifiuti raccolti e dell’utenza servita, il costo medio si riduce. Tali economie dipendono dalla prossimità dei rifiuti da raccogliere e dalla numerosità della popolazione in una certa area (densità abitativa) perciò risultano più marcate nei centri urbani. Vale ovviamente anche il ragionamento opposto, ovvero che, sempre a parità di superficie servita, nelle aree a bassa densità il costo unitario di raccolta è maggiore.

Le economie di densità si esauriscono quando i costi marginali per raccogliere ulteriori quantità di rifiuti risultano superiori ai costi medi, il che avviene quando l’elevata quantità di rifiuti comporta diseconomie organizzative e gestionali. Si pensi ad aree con densità abitativa estremamente elevata in cui l’eccessiva quantità di rifiuti da raccogliere e l’assetto urbano rendono più complicato l’espletamento del servizio.

Esistono altresì economie di scala che comportano la riduzione del costo medio all’aumentare dei rifiuti raccolti e, proporzionalmente, della dimensione dell’area/rete servita. Tali economie si esauriscono entro una dimensione geografica limitata in quanto esse dipendono dal livello di investimento in impianti afferenti a tale fase che come si è detto non è molto elevato. Inoltre, al

12

di sopra di certe dimensioni, subentrano diseconomie derivanti da:

- costi di trasporto dovuti alla distanza dai luoghi della raccolta ai centri di supporto alla medesima;

- complessità gestionale e organizzativa.

Da quanto descritto si può dire che la fase dello spazzamento è caratterizzata da funzioni di costo sub additive che, rendono il comparto un monopolio naturale locale1. Le economie di

scala tendono ad esaurirsi entro una certa scala dimensionale, in cui il costo medio raggiunge il suo minimo (Scala Minima Efficiente). L’impossibilità di stabilire univocamente una dimensione ottimale dipende da vari fattori tra cui le differenze territoriali dal punto di vista geomorfologico, urbanistico e di densità abitativa nonché dagli stessi modelli organizzativi prescelti.

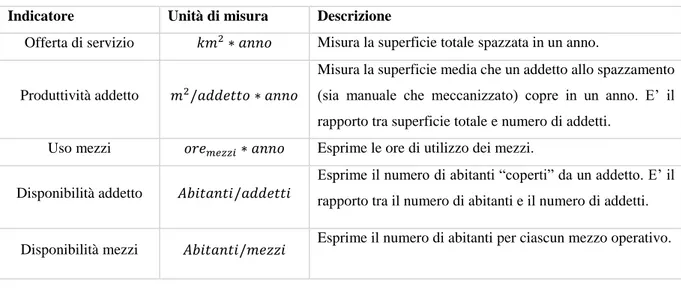

1.4.1.3 Indicatori

Nella seguente tabella sono riportati i principali indicatori utili a descrivere il servizio dal punto di vista tecnico-organizzativo ed economico.

Tabella 1.2: Indicatori del servizio di spazzamento

Indicatore Unità di misura Descrizione

Offerta di servizio 𝑘𝑚2∗ 𝑎𝑛𝑛𝑜 Misura la superficie totale spazzata in un anno.

Produttività addetto 𝑚2/𝑎𝑑𝑑𝑒𝑡𝑡𝑜 ∗ 𝑎𝑛𝑛𝑜

Misura la superficie media che un addetto allo spazzamento (sia manuale che meccanizzato) copre in un anno. E’ il rapporto tra superficie totale e numero di addetti.

Uso mezzi 𝑜𝑟𝑒𝑚𝑒𝑧𝑧𝑖∗ 𝑎𝑛𝑛𝑜 Esprime le ore di utilizzo dei mezzi.

Disponibilità addetto 𝐴𝑏𝑖𝑡𝑎𝑛𝑡𝑖/𝑎𝑑𝑑𝑒𝑡𝑡𝑖

Esprime il numero di abitanti “coperti” da un addetto. E’ il rapporto tra il numero di abitanti e il numero di addetti. Disponibilità mezzi 𝐴𝑏𝑖𝑡𝑎𝑛𝑡𝑖/𝑚𝑒𝑧𝑧𝑖 Esprime il numero di abitanti per ciascun mezzo operativo.

1 Una funzione di costo, legata ad una particolare tecnologia, si dice sub additiva se il costo totale di far produrre una certa

quantità q ad una sola impresa è inferiore rispetto a quello che risulterebbe da qualsiasi ripartizione della stessa quantità tra più imprese.

Vale quindi la formula: 𝐶(𝑞) ≤ ∑𝑛𝑖=1𝐶(𝑞𝑖)

13 Frequenze di passaggio

manuale 𝑔𝑔/𝑔𝑔

Rappresenta i giorni di passaggio su base settimanale, mensile o annuale.

Frequenze di passaggio

spazzatrici 𝑔𝑔/𝑔𝑔

Rappresenta i giorni di passaggio della squadra meccanizzata su base settimanale, mensile o annuale. Frequenze di passaggio

lavastrade 𝑔𝑔/𝑔𝑔

Rappresenta i giorni di passaggio della squadra di lavaggio su base settimanale, mensile o annuale.

Costi per tonnellata di rifiuto

𝐶𝑜𝑠𝑡𝑖 𝑐𝑜𝑚𝑝𝑙𝑒𝑠𝑠𝑖𝑣𝑖 𝑡𝑜𝑛𝑛

Costo imputabile ad una tonnellata di rifiuto raccolto. È il rapporto tra i costi complessivi dello spazzamento e le tonnellate totali raccolte.

Costi a km lineare

spazzato 𝐶𝑜𝑠𝑡𝑖 𝑐𝑜𝑚𝑝𝑙𝑒𝑠𝑠𝑖𝑣𝑖 𝑘𝑚

Rapporto tra i costi complessivi e i km lineari totali coperti in un anno.

Costi ad addetto 𝐶𝑜𝑠𝑡𝑖 𝑐𝑜𝑚𝑝𝑙𝑒𝑠𝑠𝑖𝑣𝑖 𝑎𝑑𝑑𝑒𝑡𝑡𝑖

Esprime l’incidenza in euro dei costi per singolo addetto. È il rapporto tra i costi complessivi e il totale degli addetti operativi.

Costi ad abitante 𝐶𝑜𝑠𝑡𝑖 𝑐𝑜𝑚𝑝𝑙𝑒𝑠𝑠𝑖𝑣𝑖 𝑎𝑏𝑖𝑡𝑎𝑛𝑡𝑖

Esprime l’incidenza in euro dei costi per singolo abitante. È il rapporto tra i costi complessivi e il numero di abitanti coperti dal servizio.

1.4.2 La fase di recupero

I rifiuti da spazzamento, una volta raccolti, devono essere trattati in impianti autorizzati per CER 20 03 03.

Mentre la fase di spazzamento/raccolta è un’attività labor intensive, quella del recupero è a grande intensità di capitale o capital intensive, caratterizzata da condizioni di monopolio naturale dovute agli elevati costi fissi d’impiantistica e alle conseguenti economie di scala. Nel seguito viene descritto, per linee di massima, il processo di un impianto di recupero con tecnologia soil-washing. L’analisi sarà approfondita maggiormente nel capitolo II, par. 2.2. I rifiuti in ingresso vengono depositati in apposite aree autorizzate, in attesa di essere poi immessi nel ciclo produttivo. Quest’ultimo inizia con una fase di pre-vagliatura attraverso il passaggio dei rifiuti su un vaglio stellare che separa dalla massa iniziale il sovvallo (elementi grossolani e leggeri quali ad esempio bottiglie, lattine, plastiche in genere ma anche frazione organica più voluminosa come foglie) e tramite scuotimento riesce a separare l’eventuale frazione inorganica - potenzialmente recuperabile - adesa ad altro materiale. Un sistema di magneti separa anche la parte metallica che potrà essere mandata a recupero. Dopo la vagliatura,

14

la frazione granulometrica inferiore è caricata all’interno di una tramoggia che tramite un sistema di nastri invia il materiale alla fase del lavaggio e della separazione granulometrica. I rifiuti vengono lavati controcorrente in un tamburo rotante, con passaggio degli inquinanti dal rifiuto all’acqua tramite azioni di tipo chimico e fisico. In questa fase vengono separati dalla massa in ingresso il “ghiaino” e il “ghiaietto" (prodotti) dalla frazione organica più grossolana (scarto), ed inviati a rispettivi box di stoccaggio. Contestualmente viene separato il materiale inerte con granulometria superiore a 20 millimetri (non recuperabile). La restante frazione (più fine), trascinata dall’acqua, viene sottoposta ad un’altra fase di lavaggio per separare la sabbia dalla parte organica più fine, attraverso dei classificatori a spirale.

L’acqua di lavaggio, dopo essere stata trattata in un impianto di depurazione in loco, può essere riutilizzata in media all’80%. La restante parte d’acqua deve essere reintegrata nel ciclo. Il rapporto acqua - rifiuti è in media di 8:1. I fanghi prodotti dal processo di depurazione vengono inviati ad una filtropressa che elimina l’acqua dal fango. I fanghi disidratati si presentano come “mattonelle” che vengono smaltiti o inviati a recupero in impianti autorizzati.

Quindi, oltre al ghiaino, ghiaietto e alla sabbia recuperata, che costituiscono i prodotti del processo, i residui sono essenzialmente i seguenti:

- frazione metallica;

- sovvallo (rifiuti misti come ad esempio bottiglie in plastica, cartacce, foglie); - frazione organica lavata;

- fanghi disidratati;

- frazione inorganica grossolana (>20 mm).

Mentre la sabbia, il ghiaino e il ghiaietto, una volta certificati sono considerati “prodotti” e quindi possono essere venduti sul mercato ed utilizzati come materia prima seconda (MPS) per aggregati cementizi ed aggregati bituminosi, gli altri residui sono rifiuti che seguiranno diverse destinazioni a seconda della loro natura e delle condizioni di contesto (ad esempio: trattamento termico o discarica per i rifiuti misti, compostaggio o stabilizzazione e successivo smaltimento in discarica per i rifiuti organici, smaltimento per la frazione inorganica grossolana, recupero di materia per i metalli, recupero o smaltimento per i fanghi).

15

1.4.3 La fase dello smaltimento

L’ultima fase è quella dello smaltimento, costituito da qualsiasi operazione diversa dal recupero. Principalmente lo smaltimento avviene in discarica, la quale, per ragioni sia economiche che ambientali, dovrebbe rappresentare l’estrema ratio, qualora le altre forme di gestione non siano praticabili. Lo smaltimento in discarica in passato era un’attività nella quale i costi fissi non risultavano particolarmente elevati e i costi irrecuperabili erano legati soprattutto alla predisposizione del sito. Tuttavia la crescita di complessità tecnologica richiesta per uniformarsi alle sempre più stringenti legislazioni ambientali, ha aumentato i costi fissi irrecuperabili facendo divenire più rilevanti le economie di scala.

Oltre a quelle rappresentate dalle economie di scala, esistono altresì importanti barriere all’ingresso legali dettate da esigenze di protezione ambientale. Infatti, il servizio di smaltimento in discarica determina delle esternalità negative importanti per le emissioni di biogas e percolato, oltre a consumare una risorsa scarsa come il suolo.

Il costo totale legato allo smaltimento in discarica è così composto: – tassa sulla discarica;

– tariffa di ingresso o “tariffa ai cancelli”.

La tassa sullo smaltimento in discarica imposta da un soggetto pubblico (Stato o Regione) ha tipicamente finalità di protezione ambientale, in quanto mira a internalizzare gli impatti ambientali negativi derivanti da tale modalità di smaltimento. In Italia il “tributo speciale per lo smaltimento in discarica di rifiuti solidi” (o ecotassa sulla discarica) è stato istituito con la legge n. 549/1995. L’imposta è dovuta dal gestore dell’impianto, con diritto di rivalsa sul soggetto che conferisce i rifiuti. La legge fissa i principi base, demandando poi alle Regioni, la definizione specifica dell’ecotassa in base alle peculiari caratteristiche locali e alla tipologia dei rifiuti. La base imponibile è costituita dalla quantità dei rifiuti conferiti, espressa in chilogrammi. Secondo l’art. 3 comma 29, il range entro il quale le Regioni possono determinare l’imposta va da un minimo di 1 euro a un massimo di 10 per tonnellata per rifiuti conferibili in discariche per inerti, e da un minimo di 5,17 ad un massimo di 25,82 per gli altri rifiuti. Tale disposizione è richiamata dal d.lgs. n. 22/1997 nel quale il legislatore precisa che la definizione dell’ecotassa deve tener conto del raggiungimento di precise performance di raccolta differenziata. Per cui le Regioni che non raggiungono gli obiettivi fissati dal legislatore dovrebbero innalzare il livello della tassa. La tassa si applica anche all’incenerimento senza recupero energetico ma nella misura del 20% dell’ammontare determinato ai sensi del comma

16

29.

La tariffa di accesso agli impianti o tariffa “ai cancelli” è invece l'ammontare da pagare al gestore dell'impianto di smaltimento, ed è destinata a coprire sia il costo di gestione che l'eventuale profitto. Tale tariffa è influenzata dalle caratteristiche della discarica utilizzata (vincoli di capacità, tecnologia utilizzata, modalità gestionali adottate) ma anche dalla disponibilità di altre discariche e da condizioni di mercato che possono consentire o meno al gestore di applicare prezzi più elevati. Per esempio, in un determinato territorio, l’assenza di impianti alternativi unitamente ai vincoli legislativi alla movimentazione dei rifiuti indifferenziati e alla necessità di garantire il servizio di igiene urbana, possono far crescere di molto le tariffe ai cancelli praticate dal gestore.

La somma delle due componenti sopra descritte è l'onere complessivo per lo smaltimento in discarica (Bio Intelligence Service, 2012). Inoltre, per l’avvio a discarica la circolare Orlando del 2013 ha ribadito l’obbligo di pretrattamento – obbligo previsto dall’art. 7, comma 1, del D.lgs. 36/2003 - chiarendo che per soddisfare tale obbligo i rifiuti debbano essere trattati “mediante tecnologie più o meno complesse come ad esempio la bioessiccazione e la digestione anaerobica previa selezione, il trattamento meccanico biologico e l’incenerimento con recupero di calore e/o energia, che permettano un’adeguata selezione delle frazioni del rifiuto e la stabilizzazione del rifiuto organico”. Quindi il costo di pretrattamento va ad aggiungersi all’onere per il conferimento in discarica.

1.5 I costi di spazzamento in tariffa

Come descritto precedentemente, i rifiuti da spazzamento stradale sono per definizione rifiuti urbani ed il finanziamento dei relativi costi avviene attraverso la tariffa calcolata secondo il metodo normalizzato ai sensi dell’art. 238 TUA. Prendendo come fonte di riferimento il “Rapporto Rifiuti Urbani” (ISPRA, 2016) sembra utile analizzare la voce CSL (Costi di Spazzamento e Lavaggio) e come essa incide sul costo totale del ciclo integrato dei rifiuti urbani. I dati ISPRA presi in considerazione si basano sulle elaborazioni delle dichiarazioni MUD 2015. Bisogna tener conto tuttavia che non tutti i costi del servizio di spazzamento sono inclusi nella voce CSL in quanto parte dei costi afferenti al servizio rientrano nei costi amministrativi e generali nonché nei costi d’uso del capitale. Inoltre nel rapporto ISPRA 2016, i CSL sono interamente afferenti alla raccolta indifferenziata mentre, come sarà descritto nel

17

successivo paragrafo, i rifiuti da spazzamento stradale possono rientrare nel computo della raccolta differenziata se avviati a recupero.

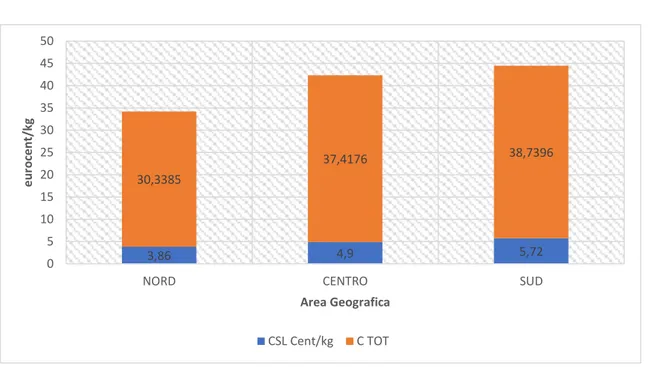

Dai dati accorpati per area geografica, risulta che in media il CSL incide sul totale dei costi tariffari per il 12,72% al nord, per il 13,1% al centro e per il 14,77% al sud. Si veda la figura 1.1.

Figura 1.1: Incidenza del CSL sul CT per kg di rifiuto urbano. Elaborazione dati ISPRA.

1.6 I cambiamenti legati al D.M. 26 maggio 2016

Con l’emanazione del Decreto Ministeriale del 26 maggio 2016, sono state modificate le modalità di calcolo della percentuale di raccolta differenziata. L’intervento normativo trova fondamento nella necessità di creare un complesso di criteri da applicarsi in modo omogeneo sull'intero territorio nazionale, al fine di rendere confrontabili, sia su base spaziale che temporale, i dati provenienti da diversi contesti territoriali. Per raccolta differenziata si intende «la raccolta in cui un flusso di rifiuti è tenuto separatamente in base al tipo ed alla natura al fine di facilitarne il trattamento specifico» ai sensi dell’art. 183, comma 1, lettera p del TUA. La raccolta differenziata rappresenta in tal senso uno strumento cardine dell'economia circolare, poiché raccogliendo le singole frazioni in modo separato si favorisce il successivo trattamento specifico dei rifiuti e la loro valorizzazione, trasformando gli stessi in risorse, riducendo al contempo l'impatto complessivo sulla salute e sull'ambiente. In questo modo, la

3,86 4,9 5,72 30,3385 37,4176 38,7396 0 5 10 15 20 25 30 35 40 45 50

NORD CENTRO SUD

e u ro ce n t/ kg Area Geografica CSL Cent/kg C TOT

18

raccolta differenziata diventa un'attività propedeutica e necessaria alle operazioni di preparazione per il riutilizzo, riciclaggio e recupero dei rifiuti, che permettono e favoriscono il risparmio di materie prime vergini.

Con il suddetto D.M. si è stabilito, innovando rispetto alla precedente previsione normativa, che anche la frazione di RSU proveniente dall’attività di spazzamento stradale può essere computata nel calcolo della raccolta differenziata se avviata a recupero, ovvero se destinata ad impianti autorizzati al trattamento del rifiuto identificato dal CER 20 03 03. Tale innovazione normativa rappresenta un notevole passo avanti verso l’applicazione concreta del principio della gerarchia secondo cui la gestione dei rifiuti deve avvenire con modalità che costituiscono la migliore opzione ambientale ed in linea con il piano d’azione dell’Unione Europea per l’economia circolare (COM 614 del 2015) che mira a lasciarsi alle spalle un sistema inefficiente in cui la maggior parte dei rifiuti riciclabili finisce nelle discariche o negli inceneritori con effetti potenzialmente dannosi per l’ambiente e significative perdite economiche. Altresì c’è da aggiungere che anche dal punto di vista tecnico la presenza sia di inerti che di frazione umida nel rifiuto CER 200303, rendono problematico sia l’incenerimento (basso PCI) sia il conferimento in discarica, con necessario pretrattamento.

I residui dello spazzamento, se debitamente gestiti, possono costituire una risorsa, poiché dal loro trattamento è possibile recuperare la frazione inerte, ottenendo un quantitativo più che significativo di prodotti di qualità certificata, riutilizzabili nel settore dell’edilizia e delle costruzioni. La concreta possibilità di recupero di questi rifiuti, resa oggi possibile dalla tecnologia e prevista dal D.M. 26/05/2016, costituisce una seria opportunità di risparmio dei costi di smaltimento e di salvaguardia dell’ambiente.

19

II. Tecnologia ed economia degli impianti di recupero: il caso dell’impianto di Guidonia di AVR S.p.A.

2.1 Premessa

Nel presente capitolo si approfondisce dal punto di vista tecnico ed economico il processo della linea 1 dell’impianto AVR S.p.A. di Guidonia Montecelio (RM) che permette il trattamento ed il recupero del rifiuto proveniente dallo spazzamento stradale, identificato dal CER 20 03 03. L’analisi descritta nel seguito associa alla dinamica tecnologica quella economica, andando ad approfondire i principali driver di costi e ricavi associati al processo e ai risultati di recupero. In questa fase di studio l’obiettivo è stato quello di conoscere approfonditamente il processo in modo da individuare, eventuali opportunità di efficientamento sia dal punto di vista economico che ambientale.

L’analisi riportata in questo capitolo costituisce parte propedeutica all’ideazione e sperimentazione del modello descritto nel capitolo III.

La ricostruzione tecnica ed economica del processo è stata svolta col supporto dell’Ufficio di Gestione Programmazione e Controllo di AVR S.p.A. e avvalendosi di sopralluoghi, osservazioni ed interviste sul campo con la disponibilità dei responsabili dell’impianto di Guidonia.

2.2 Descrizione della tecnologia soil-washing

La linea 1 dell’impianto AVR di Guidonia è un processo a tecnologia soil-washing che permette di recuperare il materiale inorganico presente nel rifiuto proveniente dallo spazzamento stradale (CER 200303), dalla pulizia delle caditoie stradali (CER 200306) e dai rifiuti provenienti dall’eliminazione delle sabbie dei depuratori (CER 190802).

I prodotti del processo sono sabbia (0,063-2 mm), ghiaino (2-8 mm) e ghiaietto (8-20 mm), utilizzabili come base per composti cementizi e bituminosi in sostituzione delle materie prime vergini.

Il processo già descritto per linee generali nel capitolo precedente, a fini maggiormente esplicativi e analitici, può essere diviso in due sotto-processi: la linea solidi e la linea acque. La linea solidi è quella in cui effettivamente il rifiuto viene trattato ed i materiali recuperati cessano di essere rifiuti e diventano prodotti.

20

La linea acque invece include il processo di trattamento ed eliminazione degli inquinanti dalle acque utilizzate nel processo al fine di ricircolarle e/o garantire il rispetto delle soglie per lo scarico in fognatura o in corpo idrico: nel caso dell’impianto di Guidonia Montecelio lo scarico avviene in corpo idrico.

Il trattamento dei solidi inizia con il prelievo, tramite pala meccanica, del rifiuto in ingresso stoccato in apposito box, ed immissione dello stesso in una tramoggia di carico. A questo punto un vaglio stellare separa il sovvallo (rifiuti misti identificati col CER 191212 e inviati a box di stoccaggio) dal flusso. Il rifiuto post-vagliatura finisce in una seconda tramoggia e, tramite un nastro - lungo il quale è presente anche un deferrizzatore per la separazione dei metalli ferrosi - viene trasportato all’interno di un tamburo rotante e lavato in controcorrente. Il tamburo rotante è il cuore del processo. All’interno del tamburo l’acqua disgrega le particelle e le separa per densità. Gli inquinanti sono trasferiti dal rifiuto all’acqua. Dal tamburo fuoriescono vari flussi di diversa granulometria:

- i flussi del ghiaino e del ghiaietto finiscono nei rispettivi box di stoccaggio dei prodotti; - il flusso della frazione organica più grossolana, respinta in controcorrente dall’acqua,

finisce in una coclea spremitrice che ne riduce il contenuto d’acqua, prima di inviarla, tramite nastro trasportatore, al box di stoccaggio di tale tipologia di scarto (attualmente anch’esso identificato col CER 191212);

- il flusso della frazione inerte di granulometria inferiore mista alla frazione organica più fine, che finisce in due classificatori a spirale che separano il materiale in base al peso specifico: da un lato l’organico fine, più leggero, spremuto in una coclea, viene indirizzato al box di stoccaggio dell’organico lavato; dall’altro, la sabbia (altro prodotto del processo) viene trasferita su un vibrovaglio per eliminare parte dell’acqua di lavaggio e quindi inviata al rispettivo box.

- il flusso del materiale inerte di granulometria superiore a 20 mm che rappresenta un altro scarto del processo.

La linea acque è costituita da un’unità chimico-fisica ed un’unità biologica (quest’ultima potrebbe essere anche assente qualora le acque vengano scaricate in fognatura mentre diviene necessaria in caso di scarico in corpo idrico così come avviene a Guidonia).

Nell’acqua in ingresso nell’unità chimico-fisica, dopo una prima fase di grigliatura, viene dosato un antischiuma (antischiuma siliconico), e successivamente:

- reagenti coagulanti (cloruro ferrico, policloruro di alluminio, coagulante organico); - reagenti correttivi di pH (idrossido di sodio o acido solforico);

21

- reagenti flocculanti (polielettrolita).

Il dosaggio di tali reagenti permette la coagulazione, precipitazione e la separazione dei fanghi dall’acqua che viene fatta decantare in una vasca di sedimentazione. Da tale vasca si separano due flussi:

- i fanghi depositati sul fondo, vengono inviati ad un silo in cui sono miscelati con calce (idrossido di calcio) per facilitarne la disidratazione, passando poi in una filtropressa che ne elimina parte dell’acqua residua;

- la fase acquosa può essere in parte ricircolata nel processo, in parte viene inviata alla vasca dell’unità biologica dove tramite fanghi attivi verrà ulteriormente trattata prima dello scarico definitivo. All’uscita dall’unità biologica viene dosato un disinfettante (ipoclorito di sodio), per abbattere eventuale carica batterica. Un ulteriore trattamento con filtri a sabbie e a carboni attivi può essere necessario per poter ulteriormente abbattere gli inquinanti prima del definitivo scarico nel corpo idrico.

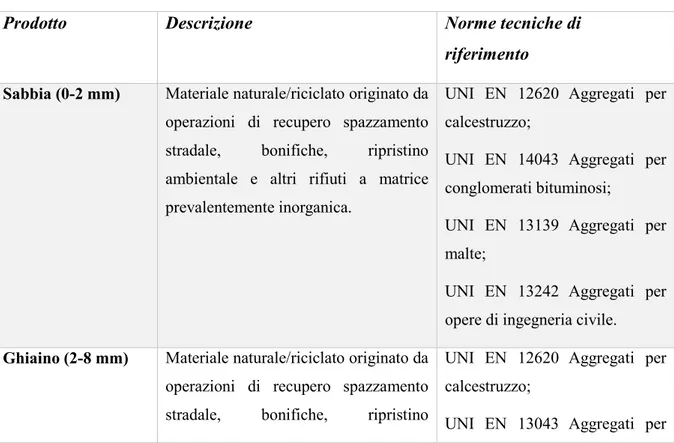

Concludendo, il ghiaino, il ghiaietto e la sabbia recuperata costituiscono i prodotti del processo e devono soddisfare le normative tecniche UNI EN di settore riassunte nella seguente tabella 2.1.

Tabella 2.1: Norme tecniche di settore applicabili ai prodotti

Prodotto Descrizione Norme tecniche di

riferimento Sabbia (0-2 mm) Materiale naturale/riciclato originato da

operazioni di recupero spazzamento stradale, bonifiche, ripristino ambientale e altri rifiuti a matrice prevalentemente inorganica.

UNI EN 12620 Aggregati per calcestruzzo;

UNI EN 14043 Aggregati per conglomerati bituminosi;

UNI EN 13139 Aggregati per malte;

UNI EN 13242 Aggregati per opere di ingegneria civile.

Ghiaino (2-8 mm) Materiale naturale/riciclato originato da operazioni di recupero spazzamento stradale, bonifiche, ripristino

UNI EN 12620 Aggregati per calcestruzzo;

22 ambientale e altri rifiuti a matrice

prevalentemente inorganica.

conglomerati bituminosi;

UNI EN 13242 Aggregati per opere di ingegneria civile.

Ghiaietto (8-20 mm) Materiale naturale/riciclato originato da

operazioni di recupero spazzamento stradale, bonifiche, ripristino ambientale e altri rifiuti a matrice prevalentemente inorganica.

UNI EN 12620 Aggregati per calcestruzzo;

UNI EN 13043 Aggregati per conglomerati bituminosi;

UNI EN 13242 Aggregati per opere di ingegneria civile.

Gli scarti del processo invece sostanzialmente sono: - metalli ferrosi (CER 19 12 02);

- sovvallo (CER 19 12 12); - organico lavato (CER 19 12 12); - fanghi disidratati (CER 19 08 14);

- frazione inorganica grossolana >20 mm (CER 19 12 09).

Tali scarti seguiranno varie destinazioni a seconda della loro natura e delle condizioni del contesto: trattamento termico o discarica per il sovvallo, compostaggio o stabilizzazione e successivo smaltimento in discarica per l’organico lavato, smaltimento per la frazione inorganica grossolana, recupero di materia per i metalli, recupero o smaltimento per i fanghi. Attualmente tutti gli scarti del processo dell’impianto di Guidonia vengono avviati a recupero tranne la frazione inorganica grossolana che esce in D1.

23 Figura 2.1: Prodotti del processo: sabbia (0,063-2 mm),

Impianto AVR di Guidonia Montecelio (RM), linea 1

Figura 2.3: Linea acque, Vasca di accumulo e omogenizzazione, Impianto AVR di Guidonia Montecelio (RM), linea 1

24 Figura 2.2: Planimetria della linea 1 dell’Impianto AVR, Guidonia Montecelio (RM).

25 Figura 2.4: Classificatori a spirale per la separazione della sabbia dalla frazione organica fine.

Impianto AVR di Guidonia Montecelio (RM), linea 1.

Figura 2.5: Box di stoccaggio dei rifiuti in ingresso. Impianto AVR di Guidonia Montecelio (RM), linea 1.

26

2.3 Considerazioni economiche

Nel paragrafo precedente si è descritto il processo dal punto di vista tecnologico. In questa sede invece si assocerà alla configurazione tecnologica la dinamica dei costi e dei ricavi.

2.3.1 La struttura dei costi

La specifica configurazione tecnologica fa sì che l’attività di recupero tramite soil washing sia fortemente capital intensive.

I costi possono essere divisi in fissi e variabili. I costi fissi sono rappresentati essenzialmente dagli investimenti in impiantistica, dai costi d’acquisizione o affitto per i capannoni, dai costi d’acquisto/affitto dei mezzi utilizzati per la movimentazione, dai costi del personale minimo necessario per il funzionamento dell’impianto. Tali costi, molto elevati, non dipendono dalla quantità di rifiuti trattati e ciò comporta la presenza di forti economie di scala con la riduzione del costo medio di trattamento all’aumentare dei volumi.

Per fare un esempio che dia l’idea dell’ordine di grandezza, un impianto come quello di Guidonia che ha una capacità di circa 30.000 tonnellate annue ed una piattaforma coperta di 1800 metri quadri necessita di un investimento iniziale che va dai 6 ai 7,5 milioni di euro. Tale costo comprende il costo dell’impiantistica e il costo dei terreni e fabbricati/opere edili. L’ importo può variare a seconda delle scelte fatte in sede di investimento. La parte impiantistica è ammortizzabile ad un coefficiente annuo del 15%. Il fabbricato al 3% annuo, scorporando il valore del terreno che non viene ammortizzato. A tali costi vanno aggiunti i costi delle attrezzature per la movimentazione (ammortizzabili al 20% annuo) ed i costi per il personale minimo per il funzionamento dell’impianto (3 operatori per ogni turno, per un totale di 6). Considerando quindi un costo fisso mensile che va dai 65.000 ai 75.000 euro (fabbricato, impianto, attrezzature e numero rigido di dipendenti), l’incidenza di tali costi su ciascuna tonnellata trattata va dai 27 ai 30 euro/ton. Se l’impianto non è a completa saturazione, l’incidenza dei costi fissi su ogni tonnellata trattata aumenta: ad esempio nell’ipotesi che l’impianto funzionasse al 60% della sua capacità, il costo fisso unitario aumenterebbe del 66% rispetto all’ipotesi di completa saturazione della capacità disponibile.

I costi variabili che dipendono dal volume dei rifiuti trattati (ma anche, come si vedrà in seguito, dalla composizione degli stessi) possono essere ricondotti essenzialmente a:

27

- consumi energetici; - consumi dei reagenti;

- consumi di carburante per i mezzi per la movimentazione.

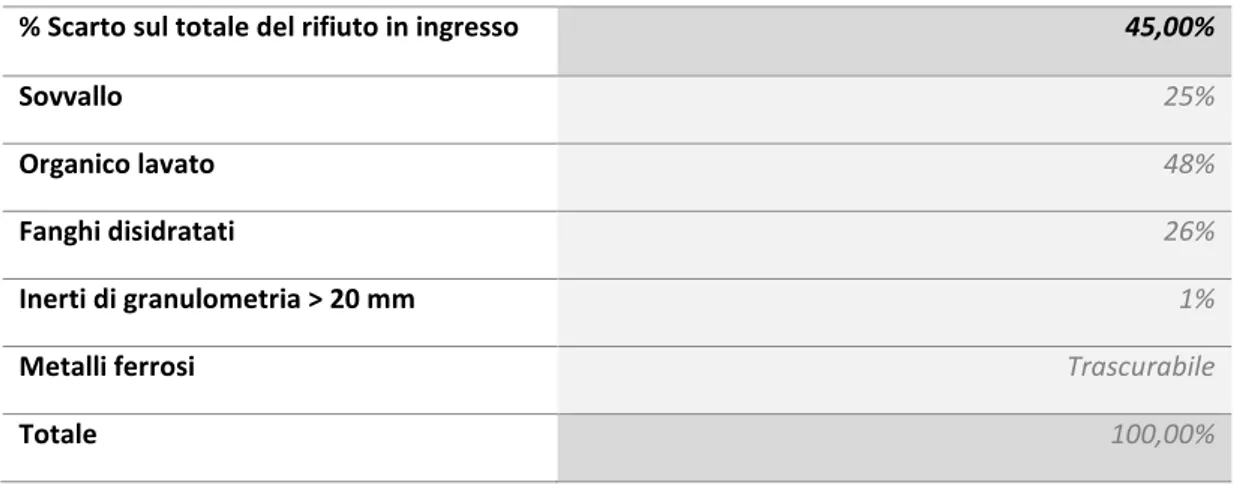

Dall’analisi svolta con riguardo all’impianto di Guidonia è stato possibile ricostruire la dinamica di formazione dei costi e la loro struttura. A tal proposito si riporta nel seguito un grafico di Pareto (figura 2.6) che mostra il concorso delle varie voci di costo, fisse e variabili, alla determinazione del costo unitario complessivo per il trattamento di una tonnellata di rifiuto (euro/ton), nell’ipotesi che l’impianto funzioni a piena saturazione e che la percentuale di scarto rappresenti il 45% del rifiuto in ingresso. È stata considerata una composizione media dello scarto - derivante da elaborazione dati dei flussi in uscita da febbraio 2017 a novembre 2017 - che è riassunta nella seguente tabella (tabella 2.2).

Tabella 2.2: Composizione media dello scarto

% Scarto sul totale del rifiuto in ingresso 45,00%

Sovvallo 25%

Organico lavato 48%

Fanghi disidratati 26%

Inerti di granulometria > 20 mm 1%

Metalli ferrosi Trascurabile

28 Figura 2.6: Partecipazioni delle voci di costo al costo unitario di trattamento (euro/ton)

Come si evince dal grafico, con la composizione del rifiuto in ingresso presa in considerazione, ancor prima del costo fisso legato agli impianti e ai capannoni, il costo che ha il maggior impatto

29

economico è quello legato allo smaltimento degli scarti. Esso costituisce circa il 40% del costo complessivo per tonnellata trattata. Inoltre, mentre il costo d’impianto è immodificabile nel breve-medio periodo, salvo investimenti strutturali che modifichino la capacità produttiva ed eventualmente consentano una migliore ripartizione dei costi fissi su maggiori volumi, ragionamento diverso vale per il costo per gli scarti. Esso dipende essenzialmente da tre condizioni:

- percentuale effettiva recuperabile nel rifiuto in ingresso: infatti quanto più il rifiuto è ricco di materiale inerte, più aumenterà l’effettivo recupero di materia e si ridurrà il peso del costo per lo smaltimento degli scarti;

- composizione dello scarto: infatti non solo il peso complessivo ma anche la natura dello scarto incide sul costo di smaltimento, variando dai 70 ai 95 euro per conferire una tonnellata di sovvallo, dai 60 agli 80 euro per una tonnellata di fanghi disidratati, dai 45 ai 60 euro per l’organico lavato, fino a circa 28-30 euro per smaltire gli inerti grossolani. - presenza di impianti di destino presso cui conferire gli scarti: infatti non solo l’eventuale carenza impiantistico-strutturale fa aumentare i prezzi ai cancelli degli impianti, altresì l’assenza di impianti disponibili nel breve raggio, fa crescere l’importo dei costi di trasporto che si vanno ad aggiungere al mero costo d’ingresso per ogni tonnellata.

2.3.2 La struttura dei ricavi

I ricavi possono essere distinti in due categorie: - ricavi “ai cancelli” per rifiuto in ingresso; - ricavi per vendita dei prodotti in uscita (MPS).

I prezzi di mercato delle MPS sono estremamente bassi (dai 2,5 ai 7 euro per tonnellata) e relativi ricavi coprono una minima parte dei costi totali. Ad esempio, con una completa saturazione della capacità impiantistica ed ipotizzando una percentuale di recupero del 55%, i ricavi associati alla vendita di ghiaino, ghiaietto e sabbia rappresentano circa il 2% dei costi totali.

Nella seguente tabella è riportata la composizione media del flusso di MPS in uscita dal processo.

30

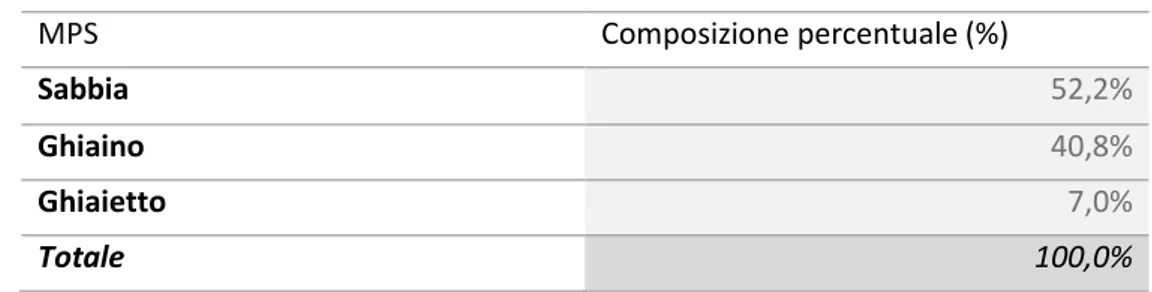

Tabella 2.3: Composizione media dei prodotti in uscita

MPS Composizione percentuale (%)

Sabbia 52,2%

Ghiaino 40,8%

Ghiaietto 7,0%

Totale 100,0%

La componente di ricavo importante è invece quella per i rifiuti in ingresso. Il prezzo euro/tonnellata è definito contrattualmente col produttore/detentore del rifiuto che di solito è il soggetto gestore del servizio di spazzamento stradale, il Comune o un terzo intermediario. La fissazione del prezzo di ingresso dovrebbe permettere di coprire l’intero costo di trattamento nonché lo smaltimento degli scarti non recuperabili.

Tener conto del grado di potenziale recupero del rifiuto conferito, dovrebbe portare a fissare un prezzo più alto per rifiuti con scarsa presenza di inerti recuperabili e alta presenza di rifiuti misti/sovvallo destinati allo smaltimento. Ciò sia per ragioni di equilibrio economico sia in ottemperanza del principio fondamentale di policy ambientale “chi inquina paga”.

La difficoltà di applicare tale approccio sta nell’assenza di una vera e propria “analisi merceologica” del rifiuto conferito, così come invece avviene per gli altri materiali provenienti dalla raccolta differenziata. Ciò si traduce nell’applicazione di prezzi “medi” ai cancelli, che in talune circostanze non consentono di coprire tutti i costi di trattamento e smaltimento soprattutto per rifiuti con altissime percentuali di sovvallo/rifiuti misti non propriamente stradali.

2.4 L’incidenza degli scarti dal punto di vista ambientale ed economico

Come visto, dall’analisi economica svolta e dallo “spacchettamento” dei costi complessivi dell’impianto nelle varie determinanti si evince che una componente di costo importante - e su cui è quindi utile avviare un ragionamento per eventuali margini di efficientamento - è il costo per gli scarti: in tal senso si può dire che interesse economico ed interesse ambientale nella riduzione degli stessi sono allineati.

Per ridurre gli scarti, a parità di tonnellate in ingresso, occorrerebbe lavorare rifiuti che contengano maggiore percentuale di materiale recuperabile, valorizzando maggiormente la

31

capacità impiantistica disponibile in termini di quantità di prodotti in uscita (MPS). Ciò comporterebbe una riduzione del peso dei costi di smaltimento dovuto a rifiuti scadenti che, seppur classificati come CER 20 03 03 e per legge avviabili a recupero (imputando la relativa quota a R.D.) in realtà sono poveri di quei materiali che l’impianto di soil washing è in grado di recuperare (ovvero sabbia, ghiaino, ghiaietto). È economicamente ed ambientalmente svantaggioso fare entrare in impianto rifiuti la cui natura è totalmente diversa da quella per cui la specifica tecnologia è predisposta. Ciò si traduce solo in un passaggio in più, fatto però comunque nella direzione dello smaltimento.

In tal senso, l’adozione di sistemi di valutazione che consentano di: - selezionare i rifiuti in ingresso;

- praticare prezzi differenziati a seconda della effettiva “recuperabilità”;

può apportare sia miglioramenti ambientali – riduzione scarti, riduzione del ricorso alla discarica, massimizzazione del materiale recuperato, minore ricorso a materie prime vergini – sia economici – riduzione incidenza dei costi degli scarti sull’economia dell’impianto, maggiore copertura dei ricavi sui costi.

Nel capitolo seguente si descriverà un modello adottato per la valutazione del rifiuto in ingresso sia per valutarne l’effettiva recuperabilità, sia per avere una base conoscitiva per applicare discriminazioni di prezzo che consentano la copertura dei costi e siano altresì coerenti col Polluter Pays Principle.

32

III. Rifiuti in ingresso e performance di recupero 3.1 Premessa

Nel capitolo precedente si è descritta l’analisi tecnica ed economica svolta con riguardo al processo di recupero del CER 20 03 03 dell’impianto di Guidonia Montecelio (RM). L’analisi ha messo in luce come un peso rilevante dal punto di vista economico è costituito dal costo per gli scarti del processo, costituiti principalmente da sovvallo, organico lavato, fanghi disidratati. Il peso in termini di costo dipende dal fatto che il rifiuto in ingresso non è sufficientemente selezionato: alcuni conferimenti non hanno al loro interno una sufficiente quantità di inerti - per il cui recupero la tecnologia soil washing è brevettata – ciò comporta che in assenza di una selezione a monte, gran parte del rifiuto in ingresso potrebbe non essere valorizzato nell’impianto e trasformarsi in uno scarto da avviare a recupero o smaltire a carico dell’azienda. In tale capitolo si descrive un modello ideato e sperimentato durante il periodo di stage in AVR S.p.A., per la valutazione del rifiuto in ingresso all’impianto in modo da creare uno storico dei

conferimenti che consenta di associare a ciascun produttore/Comune di provenienza una

percentuale media di recupero. Tale dato può essere utilizzato dall’azienda sia per selezionare i rifiuti in ingresso in un’ottica di miglioramento delle performance di recupero, sia per attuare

discriminazioni di prezzo che consentano di coprire tutti i costi di trattamento del CER 20 03

03 e di smaltimento degli scarti del processo, supportando in tal senso le decisioni manageriali. Prima di passare alla descrizione del suddetto modello il quale consente una valutazione del rifiuto da spazzamento al momento dell’ingresso all’impianto (par. 3.3 e successivi), ovvero quando la fase del servizio di spazzamento è già conclusa - ex post - , nel seguente par. 3.2 saranno invece fornite alcune considerazioni su come le scelte delle modalità operative del servizio di spazzamento a monte - ex ante - possono influenzare la composizione del rifiuto e quindi i risultati di recupero dell’impianto.

3.2 La scelta delle modalità operative del servizio di spazzamento a monte

Il rifiuto da spazzamento più efficientemente recuperato in un impianto con tecnologia soil washing è quello proveniente da un’attività di spazzamento di tipo meccanizzato. Infatti lo spazzamento manuale non consente normalmente di raccogliere efficacemente sabbia o ghiaia,

33

per cui, il rifiuto raccolto con tale modalità, è per lo più costituito da rifiuti misti non recuperabili nell’impianto a tecnologia soil washing.

La prassi diffusa di accumulare in cassoni comuni l’intero flusso dei rifiuti provenienti dal servizio di spazzamento, fa sì che arrivino all’impianto anche rifiuti non propriamente stradali che non possono essere recuperati e che rappresentano un costo sia economico (costo di trasporto e smaltimento dell’elevata percentuale di scarto) che ambientale, quest’ultimo costituito sia dagli sprechi energetici nel trattare un rifiuto non idoneo, sia dalla mancata opportunità di trattare rifiuti recuperabili. Infatti, poiché la capacità impiantistica è ovviamente limitata per vincoli sia tecnici che autorizzativi, l’ingresso di un certo ammontare di rifiuto privo di materiale recuperabile, toglie spazio al potenziale ingresso di un rifiuto effettivamente valorizzabile che sia sottratto al landfilling e che possa, una volta trattato, far risparmiare l’utilizzo di materie prime vergini.

Inoltre talvolta, il mancato presidio nelle isole ecologiche dei cassoni destinati al CER 20 03 03 o una loro non corretta gestione, fa sì che vengano scaricati in tali cassoni anche tipologie di rifiuto che non provengono in alcun modo dall’attività di spazzamento: vestiti e stracci, arredi, complementi sanitari ecc. Tali rifiuti, come intuibile, non rappresentano un flusso recuperabile in un impianto destinato al recupero dello spazzato stradale.

Può capitare inoltre che anche il rifiuto raccolto tramite spazzamento meccanizzato non abbia in alcun modo al suo interno materiale recuperabile: ciò può accadere ad esempio se il rifiuto è raccolto in particolari contesti territoriali come ad esempio centri storici, luoghi di movida o commerciali dove i principali rifiuti sono purtroppo il risultato di fenomeni di littering2. Occorre quindi intervenire già nella progettazione e operatività del sistema di spazzamento a monte per poter garantire la separazione di quel flusso di rifiuto che può effettivamente essere inviato a recupero.

In primo luogo la principale pratica da implementare è quella di tenere separati i flussi

provenienti da servizi diversi dal mero spazzamento stradale: flussi derivanti da attività accessorie quali svuotamento dei cestini, servizi di raccolta foglie, pulizia di aree mercatali.

2 “Con il termine inglese littering si intende l’abbandono, deliberato o involontario di rifiuti di piccole

dimensioni in spazi pubblici o aperti all’utilizzo pubblico come strade, piazze, parchi, spiagge. Si tratta di un fenomeno diffuso, la cui pratica tuttavia rischia di passare inosservata dal momento che l’azione che lo contraddistingue (l’abbandono di un rifiuto) è limitata da un punto di vista spaziale ma soprattutto temporale, e può essere svolta in maniera nascosta o cercando di dissimulare il gesto”. Fonte: Il littering – linee guida per

34

In secondo luogo occorre, nell’ambito del rifiuto derivante dallo spazzamento, valutarne la

composizione. Infatti, anche se propriamente identificato dal CER 20 03 03, il rifiuto proveniente da un determinato territorio potrebbe non avere quelle caratteristiche qualitative che comportano una convenienza ambientale ed economica al trattamento in un impianto di soil washing, che si ricorda è progettato per il recupero di inerti da spazzamento stradale.

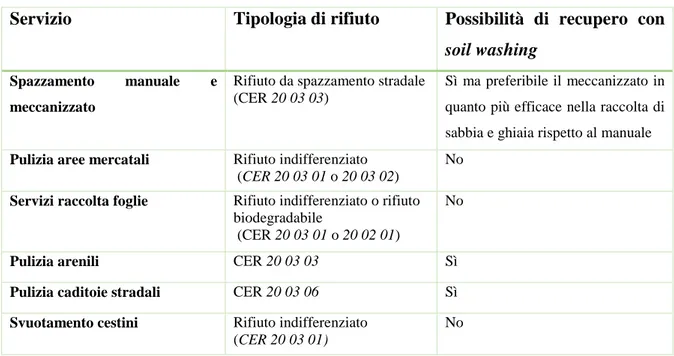

Nella seguente tabella sono riportati i vari servizi (principali e accessori) di solito inclusi nel servizio di pulizia stradale e i flussi di rifiuti scaturenti. La struttura complessiva del servizio, le modalità operative prescelte e l’organizzazione delle isole ecologiche influenzeranno la tipologia/natura dei flussi risultanti e quindi la possibile destinazione.

Tabella 3.1: Tipologia di servizio, rifiuto e possibilità di recupero

Servizio Tipologia di rifiuto Possibilità di recupero con

soil washing

Spazzamento manuale e

meccanizzato

Rifiuto da spazzamento stradale (CER 20 03 03)

Sì ma preferibile il meccanizzato in quanto più efficace nella raccolta di sabbia e ghiaia rispetto al manuale Pulizia aree mercatali Rifiuto indifferenziato

(CER 20 03 01 o 20 03 02)

No Servizi raccolta foglie Rifiuto indifferenziato o rifiuto

biodegradabile

(CER 20 03 01 o 20 02 01)

No

Pulizia arenili CER 20 03 03 Sì

Pulizia caditoie stradali CER 20 03 06 Sì

Svuotamento cestini Rifiuto indifferenziato

(CER 20 03 01)

No

3.3 Qualità del rifiuto in ingresso e rese dell’impianto

Come si è detto, la composizione del rifiuto derivante dallo spazzamento stradale non è omogenea. Alcuni conferimenti hanno maggiore presenza di inerti recuperabili, altri meno. Alcuni sono più ricchi di fogliame e materiale organico, altri più di rifiuti misti/sovvallo (plastiche, cartacce ecc.). Per permettere all’impianto di lavorare con minore variabilità possibile, i rifiuti stoccati nel box all’ingresso vengono mixati dai palisti prima di essere caricati nella tramoggia. Il rifiuto risultante è un rifiuto “medio” che è influenzato da conferimenti

35

“buoni” e conferimenti più “scarsi”. I secondi ovviamente sono quelli che abbassano la performance di recupero.

In assenza di un sistema che monitori qualitativamente i rifiuti in ingresso, è impossibile stabilire, conoscendo solo gli output dell’impianto (ripartiti tra prodotti e scarti) quali conferimenti incidono negativamente sulla resa e la loro provenienza (produttore/luogo geografico). Tale informazione invece potrebbe essere strategica: sia per eventualmente selezionare i rifiuti/clienti in ingresso, sia per associare a ciascun conferimento un giusto prezzo. A tal proposito nel seguito si descriverà il modello utilizzato per l’analisi e la valutazione dei rifiuti all’ingresso.

3.4 L’analisi dei rifiuti in ingresso

La scelta di una valutazione del rifiuto all’ingresso - quindi a monte del processo - è stata fatta perché, una valutazione dei risultati di recupero a valle non avrebbe dato informazioni di dettaglio. Infatti, dopo l’ingresso, i rifiuti derivanti da diversi conferimenti/provenienze vengono mixati gli uni agli altri prima di essere immessi nella tramoggia di carico, per cui, analizzando semplicemente la composizione dei flussi in uscita, è possibile ottenere solo il rendimento complessivo, senza saper nulla sulle variabili che l’hanno determinato e senza avere una base conoscitiva che permetta eventualmente di prendere decisioni ed intervenire a monte. Approfondire invece la composizione dei singoli conferimenti in ingresso è sicuramente più interessante ed utile per provare a creare un collegamento tra provenienza - qualità - influenza sul recupero, ed avere una base conoscitiva per pianificare/programmare eventuali azioni. Per analizzare e valutare i rifiuti in ingresso è stata elaborata una scheda di valutazione (figura 3.1) basata su considerazioni di tipo visivo fatte al momento dello scarico del rifiuto dal mezzo di trasporto.

La scheda è strutturata essenzialmente in 3 parti.

Nella prima parte vanno inserite informazioni generali per identificare il rifiuto in ingresso (provenienza, data e ora del conferimento; peso netto espresso in tonnellate; volume del cassone utilizzato per il trasporto) ed il nome dell’operatore che compila la scheda.

Nella seconda parte è richiesto di assegnare al rifiuto un punteggio da 1 a 5 in base alla valutazione visiva dei seguenti aspetti:

36

- presenza di foglie/ frazione organica grossolana - presenza di frazione organica fine

- presenza di inerti recuperabili

- presenza di inerti grossolani non recuperabili (diametro > 20 mm) I punteggi corrispondono ai seguenti giudizi:

- 1: non presente

- 2: presente in quantità ridotta - 3: mediamente presente - 4: presente in alta quantità - 5: presente in altissima quantità

Nella terza parte, è richiesta una valutazione complessiva esprimendo una percentuale minima e massima di recuperabilità presunta. A ciascuna percentuale è associato un giudizio di sintesi che va da “molto scarso”, “scarso”, “medio”, “buono”, “molto buono”, “ottimo”.

Infine, in coda alle tre parti della scheda è stata predisposta una sezione per note discrezionali che possano eventualmente descrivere più analiticamente la composizione del conferimento quando ritenuto necessario.

Per la compilazione della scheda sono stati individuati come soggetti idonei due dipendenti col ruolo di “palista”. Ciò perché attraverso la loro esperienza in impianto hanno imparato a riconoscere, già dal momento del conferimento, la qualità del rifiuto, sapendo riconoscere visivamente se il rifiuto è ricco o meno di materiale recuperabile, di sovvallo, di frazione organica e se può essere lavorato con più o meno facilità.

37 Figura 3.1: Scheda di valutazione del rifiuto in ingresso