PREMESSA

IL MERCATO DELLE ACQUISIZIONI IN ITALIA

Le acquisizioni concorrono a determinare il grado di dinamicità di un contesto economico. Il mercato italiano riflette le tendenze evolutive in atto e si colloca, per frequenza e grado d’importanza delle operazioni effettuate, tra i principali soggetti attivi dei sistemi industriali più evoluti. La crescita del mercato delle imprese in Italia è ormai un dato di fatto1, giustificato dai volumi, dal grado di organizzazione e dalle modalità operative presenti sul mercato.

Il mercato italiano, però, presenta delle peculiarità per quanto riguarda la radice culturale relativa ai modelli di proprietà tipici dell’impresa italiana, ancora fortemente chiusi. Vi è inoltre da considerare il comportamento degli intermediari finanziari tradizionali, che solo recentemente anno compreso la necessità di intervenire con strutture operative specializzate e con forme tecniche di finanziamento adeguate alla specificità di tali operazioni.

Numerose cose stanno comunque cambiando rispetto al passato.

Il mercato italiano si configura come un mercato del controllo nel quale prevalgono le acquisizioni totalitarie o di maggioranza. Nel 1999 queste erano circa il 70% del totale, mentre nel 2001 sono passate al 74%, per arrivare all’80% nel 2003.

Sul mercato poi sono presenti forti potenzialità inespresse derivanti dalla struttura del sistema industriale italiano basato su un grande numero di imprese di piccole dimensioni, spesso in eccellenti posizioni competitive, che potrebbero essere oggetto di aggregazioni.

Dal 1985 ad oggi, le operazioni di M&A hanno registrato in Italia un andamento ciclico. Si registrano infatti tassi di crescita largamente positivi sino al 1990, che diventano negativi nel triennio successivo.

Dal 1994 al 2000 la situazione si è modificata sensibilmente e il mercato ha registrato una netta inversione di tendenza; a questo ciclo positivo è poi subentrato un ciclo negativo fino al 2003 che vede un rallentamento dell’attività di M&A.

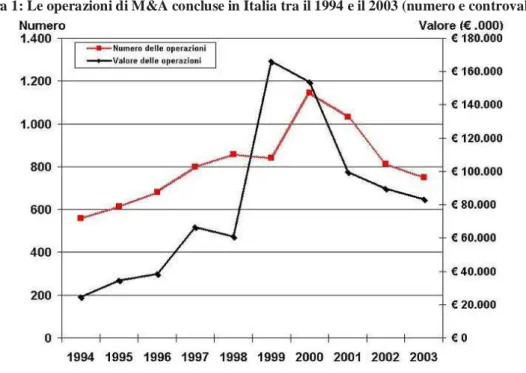

Figura 1: Le operazioni di M&A concluse in Italia tra il 1994 e il 2003 (numero e controvalore)

Fonte: Osservatorio M&A Bocconi

La punta massima, come si può ben vedere dal grafico, si è raggiunta nel 2000, superando la soglia delle 1.000 operazioni, con un incremento del 36,1% rispetto al 19992. Dopo il 2000 invece il mercato ha subito una flessione importante (- 10% nel 2001), flessione parzialmente ridotta nel 2003.

E’ noto che il fenomeno delle acquisizioni si manifesti sotto forma di ondate che assumono caratteristiche particolari, legate alle condizioni del sistema economico e del mercato a cui si riferiscono.

Arrivando ai giorni nostri, il mercato italiano delle fusioni e acquisizioni si presenta effervescente e continua a marciare dritto verso il suo record storico3, beneficiando del ciclo positivo iniziato nel 2005. Secondo un rapporto elaborato da KPMG Corporate

Finance, nei primi 9 mesi del 2007 in Italia sono state concluse 327 operazioni, per un valore complessivo di 114 miliardi di Euro. In soli 9 mesi è già stato registrato un controvalore superiore a quello dell’intero 2006, in cui si è attestato intorno ai 100 miliardi di Euro. In particolare va evidenziata la dinamica dei mesi di Luglio, Agosto e Settembre del 2007, quando si è avuta una importante accelerazione dell’attività: nel periodo considerato sono state portate a termine ben 144 operazioni, pari a circa 48 miliardi di Euro, mentre nei primi 6 mesi dell’anno le operazioni sono state 183 per 66 miliardi di Euro.

A guidare il mercato, oggi, ci sono soprattutto Banche ed Energy & Utilities. Considerando il totale dei volumi di mercato, 84 operazioni sono state chiuse nell’ambito dei financial servicies, per un controvalore di 60 miliardi di Euro, corrispondente al 52% del controvalore totale del mercato. Segue il settore Energy & Utilities con operazioni per un ammontare di 20 miliardi di Euro. A questo proposito si può riportare un discorso di Fiani, Partner e Responsabile di KPMG Corporate Finance: “Questi settori sono interessati da un processo di consolidamento a livello internazionale che impatta anche sull’atteggiamento dei player italiani. Il nuovo scenario competitivo dimostra che il fattore dimensionale e la capacità di copertura geografica a livello globale sono ormai priorità strategiche irrinunciabili.”

L’attività cross border rappresenta il trend più significativo del mercato M&A sia sotto il profilo numerico sia per quanto riguarda l’ammontare investito. Nei primi nove mesi del 2007 si sono avute ben 141 operazioni cross border sul totale di 327 (oltre il 43%). Di queste, le acquisizioni messe a segno da imprese italiane all’estero sono state 87 per un controvalore di 35 miliardi di Euro, mentre le operazioni in ingresso compiute da operatori stranieri sono state 54, per quasi 24 miliardi di Euro investiti. ENEL è la multinazionale italiana più attiva sui mercati internazionali con 5 operazioni di acquisizione per un controvalore di oltre 11 miliardi di Euro. La più rilevante operazione in entrata sul mercato italiano è stata quella condotta dal Credit Agricole, che ha rilevato Cariparma, Friuladria e 202 sportelli da Banca Intesa per quasi 6 miliardi di Euro. Secondo Fiani: “L’Euro forte rispetto al dollaro potrebbe stimolare ulteriormente le aziende italiane nelle loro strategie di espansione all’estero tramite operazioni di acquisizione”.

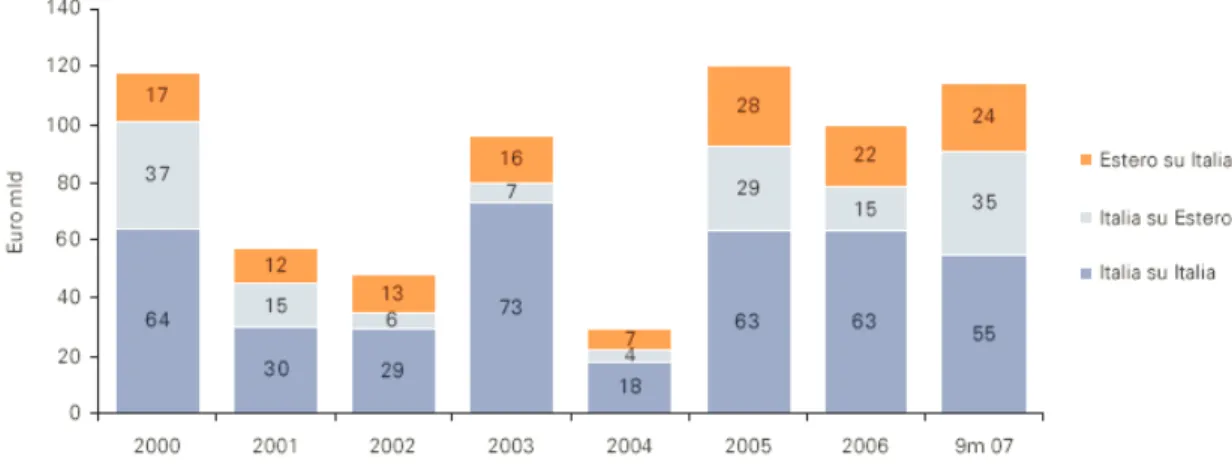

Nella tabella seguente viene rappresentato l’andamento delle operazioni di M&A sul mercato italiano dal 2000 ai primi nove mesi del 2007. Vengono indicate le operazioni sia in numero che per controvalore, suddividendo in operazioni avvenute tra aziende italiane (Italia su Italia), tra aziende italiane ed estere (Italia su Estero) e tra aziende estere ed italiane (Estero su Italia).

Figura 2: Andamento del mercato italiano delle M&A tra il 2000 e il 2007 (controvalore)

Fonte: KPMG Corporate Finance

Tabella 1: Andamento del mercato italiano delle M&A tra il 2000 e il 2007 (numero)

Fonte: KPMG Corporate Finance

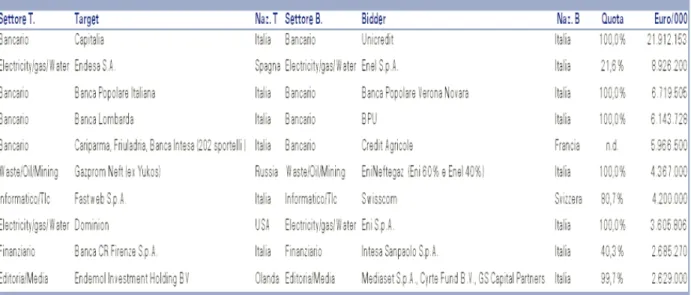

le prime 10 operazioni superano i 67 miliardi di Euro di valore ed incidono per quasi il 60% dell’intero mercato.

Tabella 2: Le prime 10 operazioni di M&A sul mercato italiano nei primi nove mesi del 2007

Fonte: KPMG Corporate Finance

Il caso studiato nel presente lavoro riguarda una società operante nel settore alimentare italiano, nello specifico si fa riferimento al Gruppo Colussi.

I dati KPMG confermano che la crescita dimensionale è una priorità strategica per tale settore. In base a un’analisi del 2006 si può affermare che l’alimentare italiano rappresenta uno dei settori trainanti dell’industria manifatturiera italiana, ed uno dei pochi in cui l’Italia gode di un vantaggio competitivo rispetto ad altri Paesi4. Nonostante ciò, il comparto soffre di un’eccessiva frammentazione e le imprese del settore non sfruttano in pieno tutte le leve della finanza per crescere in termini dimensionali e per raccogliere capitali per lo sviluppo. Il settore è rappresentato nel suo complesso da circa 6.700 imprese di cui ben 6.500 sono di dimensione piccola o piccolissima (con meno di 10 addetti). A fronte di tale debolezza strutturale negli ultimi anni non si è registrato un particolare processo di consolidamento nel settore.

In base alle rilevazioni della stessa KPMG, infatti, il numero di operazioni di fusione e acquisizione nell’alimentare italiano è stato pari a circa 25-30 operazioni su base annua, per un totale di 165 dal 2000 al 2005. Nel 2005 le operazioni di M&A in tale settore hanno rappresentato circa il 6% dei volumi totali, pari a 27 operazioni su 457 complessive nel mercato M&A italiano, e il 2% in termini di controvalore (pari a 2,3 miliardi di Euro su 120 miliardi di controvalore totale del mercato).

Questi dati possono essere sintetizzati nella tabella che segue:

Tabella 3: M&A nel settore alimentare dal 2005 al 2006

Fonte: KPMG Corporate Finance

Uno dei fenomeni di maggior interesse è l’attenzione crescente da parte di operatori di Private Equity verso l’alimentare italiano, i cui fondi, come spiega Fiani, potrebbero giocare un ruolo importante per aggregare aziende del settore, facilitando la nascita di veri e propri “poli” dell’alimentare sul territorio.

Osservando il processo di internazionalizzazione delle imprese italiane nell’ambito in questione tramite operazioni di M&A, si nota un quadro molto variegato. Negli ultimi anni si è assistito ad un notevole interesse da parte di operatori stranieri nei confronti di marchi del food italiano. Questo ha determinato il passaggio di “marchi storici” italiani in mano straniera. Nel 2005 sono state 7 le acquisizioni di aziende italiane da parte di operatori stranieri, mentre sono state solo 4 le operazioni effettuate dalle aziende italiane su quelle estere.

Per fare alcuni esempi si possono citare i salumi Fiorucci acquisiti dal fondo Vestar, la Birra Peroni acquistata da SabMiller, l’olio Carapelli passato agli spagnoli di Sos Cietara, il marchio Mellin finito agli olandesi della Numico, per arrivare al recente passaggio di

Sul versante “cross border” si notano comunque dei segnali interessanti di vivacità da parte di alcuni operatori italiani che accettano la sfida dell’internazionalizzazione. In tale prospettiva si possono citare le recenti operazioni condotte da Campari negli USA, con l’acquisizione della Skyy Spirits, della Segafredo Zanetti, con l’acquisizione della divisione retail della Sara Lee, e della Ilva di Saronno che ha acquisito un’azienda in Cina. Tali operazioni vengono rappresentate nella tabella sottostante: la categoria E/I indica bidder straniere e target italiane, la I/E invece comprende bidder italiane e target straniere.

Tabella 4: Principali operazioni Cross Border nell’alimentare italiano

Fonte: KPMG Corporate Finance

Per quanto riguarda la presenza dell’alimentare in Borsa, sono solo 9 le aziende del settore quotate nel listino. La loro capitalizzazione è di 7,6 miliardi di Euro, pari solo all’1,1% del totale di Borsa. In Italia, dei primi 10 gruppi per ricavi di vendita dell’alimentare italiano, solo due sono quotati: Parmalat e Campari. Campari si è quotato nel 2001 e dall’anno della quotazione è cresciuto anche per “linee esterne” effettuando 7 acquisizioni; solo nel 2005 la sua performance in Borsa è stata del +50% e dall’inizio della quotazione del +149%.

In conclusione si può riportare il discorso di Fiani, il quale afferma che: “La crescita dimensionale è una priorità per le aziende del settore; solo attraverso la crescita dimensionale si attirano, infatti, capitali per lo sviluppo, necessari per fare innovazione di prodotto, per entrare in nuovi mercati, oppure si acquista quella massa critica necessaria per avere una maggiore forza negoziale verso la Grande Distribuzione Organizzata. La crescita dimensionale dell’alimentare italiano non può essere solo di tipo organico, ma

occorre creare le condizioni di sistema per favorire processi di aggregazione e un maggior ricorso al mercato dei capitali. Si tratta di una sfida culturale e manageriale per le imprese del settore, ma è un passaggio inevitabile per rimanere protagoniste sui mercati”.