CAPITOLO 4

IL CASO “INTESA-SANPAOLO”

4.1 Premessa

Il 24 agosto 2006 una notizia scuote i mercati: Sanpaolo Imi sottoporrà al proprio Consiglio di Amministrazione l’ipotesi di aggregazione con Banca Intesa; la quale, dal canto suo, dirama un comunicato stampa di eguale tenore. I consigli approveranno di lì a pochi giorni il progetto di fusione.

La notizia giunge inattesa (entrambe le banche erano impegnate in trattative finalizzate a operazioni di M&A rispettivamente con Gruppo MPS e col Gruppo Capitalia) e il mercato plaude al “miracolo della fusione perfetta”, alla nascita della “Super-banca italiana”. Infatti l’operazione ha, sulla carta, tutte le caratteristiche per esprimere una creazione di valore senza precedenti per il mercato italiano:

- nasce il primo operatore bancario italiano, leader indiscusso del mercato domestico in ogni comparto;

- i due gruppi presentano una forte crescita reddituale e sono particolarmente radicati nelle aree ricche del Paese; anche la qualità dell’attivo è fra le migliori del sistema; pertanto sono considerati sani sotto il profilo economico;

- la “fusione fra eguali”, considerata tale sia dal punto di vista dimensionale e del posizionamento sul mercato che dal punto di vista del modello organizzativo (struttura del corporate center, rete distributiva, fabbriche di prodotto, etc.) presenta teoricamente bassi rischi di integrazione e forti potenzialità nel risparmio di costi per l’elevata sovrapposizione delle strutture;

- l’ipotesi di scambio azionario elimina eventuali problematiche di “impoverimento” sia in termini di liquidità che di “free capital”. E’ previsto, anzi, un cospicuo cash flow dall’IPO di Eurizon (il polo assicurativo e del risparmio gestito la cui quotazione è già stata decisa dal Gruppo Sanpaolo Imi che lo porta in dote), da realizzarsi nel corso del 2007;

- inoltre, l’elevato livello di “free capital” amplia le alternative strategiche disponibili in quello che viene definito il “risiko” bancario, ponendo il nuovo gruppo in una posizione tale da poter giocare un ruolo attivo a livello europeo.

Fermi restando i suddetti punti di forza dell’operazione, il presente lavoro vuole evidenziare alcune criticità che, a nostro parere, rendono assai difficoltosa una effettiva “fusione fra eguali”, perchè eguali non sono le formule imprenditoriali. In effetti, e questa è l’ipotesi posta a verifica, le culture, le visioni di fondo e i drivers di creazione del valore sono, nelle due componenti il nuovo gruppo bancario, significativamente diverse e incompatibili. Pertanto, estremizzando il ragionamento, il modo più semplice e credibile per la realizzazione delle sinergie di costo auspicate è la sostanziale prevalenza di una formula, che sarà quella “dominante”, a discapito di quella “recessiva”.

Esistono teoricamente delle alternative possibili a questo scenario. Una è rappresentata dal mantenimento dei due modelli all’interno dello stesso mercato, ipotesi che definirei di banca federale “contronatura” in quanto caratterizzata dalla convivenza di due approcci diversi sullo stesso target (la sovrapposizione territoriale e di posizionamento è elevata), peraltro caratterizzata dal basso sfruttamento delle sinergie di costo potenziali. Un’altra possibilità è una graduale “migrazione”, da effettuarsi in tempi non brevi, delle due strutture verso un modello sostanzialmente nuovo, per meglio rispondere al diverso

posizionamento70 all’interno del mercato di riferimento. Anche questa opzione implica, perlomeno nel breve periodo, una significativa minore cattura delle sinergie di costo. Queste ipotesi sono improbabili per lo stesso motivo. Il mercato sta scommettendo su una impennata della redditività e, nel caso questa non avvenga, il titolo della nuova banca verrebbe, con ogni probabilità, fortemente penalizzato; evento in contrasto con l’obiettivo del management di massimizzare il valore per l’azionista71.

Quale strategia di integrazione intraprendere ? Come vedremo nel proseguo del presente capitolo, è stata scelta la strada di un modello “misto”, un ibrido che probabilmente non potrà vivere a lungo senza evidenziare qualche contraddizione.

Sorge spontaneo, inoltre, un ulteriore quesito: perché questa fusione che rischia di interrompere la crescita per vie interne che i due gruppi bancari stavano, pur con differenti formule, esprimendo ? Si stava esaurendo la fase di sviluppo ? Vi erano minacce esterne ?

70 Si fa riferimento da un lato alla enormemente accresciuta esposizione “mediatica” ed istituzionale che

una siffatta operazione ha comportato, con le relative aspettative da parte degli stakeholders e il ruolo di “opinion and policy maker” all’interno della comunità bancaria ed economica del Paese. D’altro lato, si deve tener conto che l’arena competitiva della nuova banca è, più propriamente, quella del mercato

4.2 Motivazioni e fonti di creazione del valore 4.2.1 Introduzione

Per rispondere alle domande poste alla fine del precedente paragrafo, occorre inquadrare la decisione della fusione nel contesto storico e ambientale nella quale è maturata.

Innanzitutto, nell’ultimo anno precedente la decisione della fusione era fortemente aumentata la minaccia di un’acquisizione da parte di banche estere. Infatti, nel mercato bancario europeo esistevano player significativamente più grandi per dimensioni (i gruppi Intesa e Sanpaolo Imi non erano nemmeno tra i primi venti per capitalizzazione), alcuni dei quali – dotati di elevato “free

capital” a disposizione per acquisizioni - detenevano partecipazioni qualificate

nelle due banche: “Credit Agricole” (quattordicesima banca in Europa e ottava dell’area euro per capitalizzazione) in Intesa e “Santander Central-Hispano” (quarta realtà in Europa e prima dell’area euro) in Sanpaolo Imi. Inoltre, come ricordato nel paragrafo 2.4.5, era venuta meno una impostazione di stampo protezionista da parte della Banca d’Italia e se ne cominciavano a vedere gli effetti (acquisizioni ostili da parte di banche estere). Quindi, l’aumento della “massa critica”, era vista come una mossa difensiva rispetto a un takeover ostile quanto mai probabile.

In discendenza e in aggiunta a quanto detto, come secondo elemento rilevante, vi era l’auspicio più o meno esplicito della comunità politica e istituzionale per la difesa dell’ “italianità” di un settore così importante per la competitività del Paese. Questo elemento, pur nel rispetto delle leggi comunitarie e - peraltro – speculare rispetto agli analoghi atteggiamenti della maggior parte degli altri Stati, ha agito quantomeno a livello di moral suasion nei confronti del management delle principali banche e degli azionisti istituzionali (le fondazioni bancarie), tant’è che può essere una chiave di lettura dell’accelerazione del M&A in Italia degli ultimi anni.

La volontà di creare dei “campioni nazionali” del credito, inoltre, si presta alla maliziosa interpretazione che vede la classe politica interessata all’affermazione di operatori in grado di blindare le componenti più importanti, o più sensibili, dell’economia italiana. Stante l’impossibilità, per le regole comunitarie, di intervento dello Stato a “salvataggio” delle aziende di crisi o a rischio di acquisizione estera, l’esistenza di questi campioni nazionali in grado di intervenire a protezione rispetto a elementi potenzialmente perturbativi, sia dal lato economico che sociale, per il Paese potrebbe costituire, di per sé, un fattore “stabilizzante” o deterrente. Alcune recenti vicende, come gli “affari” Telecom o Alitalia, potrebbero essere dei segnali in tal senso.

4.2.2 Motivazioni

La fusione tra Intesa e Sanpaolo Imi si può classificare come un’integrazione orizzontale “in market”. Gli scopi dichiarati sono coerenti con tale tipologia di M&A.

L’operazione si presenta come una straordinaria occasione per mietere economie di scala per le sovrapposizioni esistenti sui mercati ove sono presenti le due banche (corporate banking, investment banking, retail banking, public

finance, rete distributiva, etc.) nonché per le duplicazioni della maggior parte

delle fabbriche di prodotto (come l’ “asset and wealth management”, il leasing, etc.), e inoltre cogliere le varie economie di scopo discendenti dall’utilizzo congiunto delle produzioni di eccellenza sensibilmente differenti tra i due gruppi, nonché favorire l’emersione di economie di esperienza rivenienti da una maggiore focalizzazione e specializzazione delle risorse umane a seguito della “job re-design” di quelle in esubero.

indiscusso su ogni mercato bancario italiano rilevante, con una quota “media” del 20 %.

Si riportano integralmente le motivazioni “ufficiali” così come esposte nel “Documento Informativo” redatto a norma di legge per l’approvazione del progetto di fusione da parte delle Assemblee Straordinarie:

“Il settore finanziario italiano ed europeo è stato caratterizzato negli anni recenti da un progressivo processo di consolidamento e di incremento del grado di concentrazione determinato da fattori quali:

- la progressiva adozione da parte delle Autorità di misure uniformi di

governo e di vigilanza;

- i profondi mutamenti avvenuti nelle strutture di mercato (nei sistemi di

regolamento internazionali, nelle società-mercato, ecc) frutto anche delle opportunità rese disponibili dall’innovazione tecnologica;

- la ricerca da parte degli operatori del conseguimento di una adeguata

massa critica per ottenere vantaggi competitivi in termini di struttura dei costi e di efficacia dell’azione commerciale.

In tale contesto, Sanpaolo e Intesa hanno dimostrato di sapere cogliere con successo le opportunità di crescita interne ed esterne, giocando un ruolo da protagonisti nel processo di consolidamento del sistema bancario italiano e divenendo due dei maggiori gruppi a livello nazionale.

[………] il Gruppo Sanpaolo IMI nella sua configurazione attuale è infatti il risultato della fusione tra l’Istituto Bancario San Paolo di Torino e l’Istituto Mobiliare Italiano, avvenuta nel 1998, e delle successive integrazioni del Banco di Napoli nel 2000 e del Gruppo Cardine nel 2002. Il Gruppo è stato in grado di integrare con successo e di valorizzare la molteplicità delle sue componenti, come dimostrato dall’adozione del modello di “Banca Nazionale dei Territori”, che prevede il mantenimento e la valorizzazione dei marchi regionali.

Anche il Gruppo Intesa è il risultato di una serie di operazioni di integrazione completate con successo: nasce nel 1998 dall’integrazione di Cariplo e Ambroveneto, cui fa seguito nel 1999 l’ingresso nel Gruppo della Cassa di Risparmio di Parma e Piacenza e della Banca Popolare FriulAdria e nel 1999 l’Offerta Pubblica di Scambio sul 70% della Banca Commerciale Italiana, successivamente incorporata nel 2001.

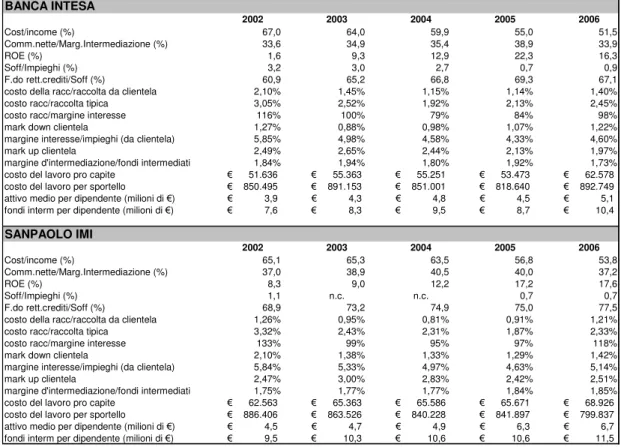

Sanpaolo e Intesa hanno condotto negli ultimi anni azioni di ristrutturazione e rilancio commerciale, i cui risultati possono considerarsi acquisiti e consolidati. La redditività dei due Gruppi è stabilmente su livelli elevati ed il profilo di rischio dell’attivo e del portafoglio crediti è fra i migliori in assoluto a livello di sistema, come dimostrato dalle situazioni semestrali al 30 giugno 2006.

Queste ultime dimostrano come entrambi i Gruppi abbiano espresso risultati di eccellenza in termini di:

- posizionamento, con quote di mercato corrispondenti ai primi tre posti in

tutte le principali aree di attività per entrambe le banche;

- redditività, con un ROE annualizzato in crescita al 17,8% per Sanpaolo ed

al 18,7% per Intesa, ed un cost/income in calo rispettivamente al 53,1% ed al 50,2%;

- solidità patrimoniale, con indicatori di solvibilità fra i più prudenziali,

superiori rispetto ai requisiti richiesti dalla Vigilanza (7,7% per Sanpaolo e 8,1% per Intesa a livello di Tier I).

Alla luce della crescente accelerazione del consolidamento del settore bancario a livello nazionale, della dimostrata capacità di crescere attraverso processi di integrazione e dei risultati di eccellenza conseguiti, la proposta operazione di integrazione di Sanpaolo e Intesa si inserisce in modo coerente nella storia e la strategia dei due Gruppi.

La fusione tra Sanpaolo e Intesa rappresenta un’opportunità unica sotto il profilo della creazione di valore per gli azionisti, di accesso a prodotti e servizi a condizioni più competitive per i clienti e di crescita professionale per i dipendenti.

In particolare, l’integrazione proposta presenta caratteristiche estremamente attraenti sotto il profilo di:

- elevata complementarietà territoriale, con presenza distribuita su tutto il

territorio nazionale, concentrata nelle aree più ricche del Paese e con limitate sovrapposizioni;

- aumento dell’efficienza operativa, resa possibile dalle economie di scala

conseguibili grazie alle dimensioni raggiunte;

- prevalenza della componente di retail domestico nelle attività di entrambe

i Gruppi, che consente di massimizzare i potenziali benefici dell’operazione con un rischio di esecuzione ridotto;

- compatibilità dei modelli organizzativi, caratterizzati sia per Sanpaolo che

per Intesa dalla presenza di una capogruppo operativa con funzioni di indirizzo e di controllo su banche locali e società specializzate su prodotti e servizi specialistici;

- ampliamento delle alternative strategiche disponibili, grazie al

raggiungimento di una dimensione internazionale congiuntamente ad una solida leadership sul mercato domestico, che rappresenta un punto di partenza ideale per la futura espansione all’estero, anche alla luce dell’esperienza di molti dei maggiori gruppi finanziari internazionali che si sono affermati a partire da un solido radicamento nel proprio mercato nazionale di origine.

Il Nuovo Gruppo conseguirebbe infatti un posizionamento unico in Italia, non replicabile dai concorrenti con nessun’altra operazione di integrazione sul mercato. In particolare il Nuovo Gruppo sarà leader di mercato in Italia:

- in termini di rete distributiva, con circa 5.500 filiali corrispondenti ad una

quota di mercato di oltre il 17%, con una copertura geografica completa ed omogenea su tutto il territorio nazionale e particolarmente capillare nelle regioni più ricche del paese;

- nei segmenti Retail, Private e PMI grazie ad una base di 12 milioni di

clienti retail; una quota di mercato sui depositi del 20,4% ed una leadership di mercato nel collocamento di prodotti di risparmio gestito e di polizze vita, dove disporrà di una quota di mercato del 31% sui fondi collocati e pari al 28% dei premi vita di nuova produzione raccolti dal canale bancario e postale; una posizione di vertice nei mutui residenziali con una quota di mercato del 19% in termini di flussi erogati;

- nell’Attività Corporate & Investment Banking, dove sarà di gran lunga il

primo operatore nazionale, con una quota complessiva di quasi il 20% del totale impieghi verso imprese. Il Nuovo Gruppo sarà protagonista assoluto nel factoring, nel trade finance, nelle aree del project e acquisition finance e syndicated lending. Diverrà inoltre l’operatore italiano di riferimento nel capital market, raggiungendo una massa critica rilevante nelle attività di market making;

- nel settore Enti Pubblici e Infrastrutture, dove conseguirà la posizione di

primo operatore specializzato, con oltre 23 miliardi di euro di finanziamenti a clientela (inclusi i titoli) e una quota di mercato stimabile intorno al 22%. Forte di questo posizionamento in Italia il Nuovo Gruppo esplorerà l’opportunità di espandere l’attività nel resto dell’Europa, facendo leva sull’expertise di settore e sulla rafforzata presenza all’estero

- nell’Asset Management e nella Bancassurance, dove con Eurizon, leader di mercato nella promozione e gestione di fondi comuni di investimento con una quota del 19% e al terzo posto con Eurizon Vita nella emissione di premi assicurativi nel ramo vita, potrà ulteriormente beneficiare dell’intervenuto Accordo fra Intesa e Crédit Agricole S.A. nell’Asset Management.

Inoltre il Nuovo Gruppo, grazie alla presenza complementare di Sanpaolo e Intesa nei mercati dell’Europa Centro - Orientale potrà rafforzare notevolmente il presidio e l’efficacia commerciale in questa area, dove sarà tra i maggiori operatori con presenza in 10 Paesi, circa 1.370 filiali e totale attivo di circa 25 miliardi di euro.”

Si possono aggiungere alcune ulteriori considerazioni legate ai moventi di natura extra–economica, che risultano in parte comuni e in parte significativamente differenti per i due gruppi.

Il Gruppo Sanpaolo Imi, esaurito un ciclo di sviluppo per vie esterne con l’integrazione del Gruppo Cardine e di Banco di Napoli, oltre ad altre acquisizioni di secondo piano, aveva imboccato un nuovo circolo virtuoso iniziato con la nomina a Direttore Generale di Pietro Modiano, a fine 2004. Il gruppo si era riorganizzato separando la componente “bancaria” da quella “assicurativa e di gestione del risparmio” e sposando un modello federale basato sulla banca locale di relazione, denominato “Banca dei Territtori”. Nei primi 18 mesi della “gestione Modiano”, cioè fino al momento dell’annuncio della fusione, i risultati sono stati particolarmente positivi, tanto che gli obiettivi economici del piano triennale 2005-2007 erano stati pressoché raggiunti con un anno e mezzo di anticipo. Questi risultati sono stati trainati dalla crescita dei ricavi, che peraltro avveniva contemporaneamente a un miglioramento della qualità dell’attivo. La crescita non solo non accennava a diminuire ma, anzi, pareva accelerare. Questo trend era, quindi, considerato “sostenibile” e, sotto

questo profilo, il management (probabilmente) non avvertiva l’esigenza di “cambiare rotta”, “imbarcandosi” in operazioni straordinarie radicali come quella che sarebbe divenuta, inevitabilmente, la fusione con il Gruppo Intesa.

Grafico 5 – andamento aggregati economici consolidati Gruppo Sanpaolo Imi

Fonte: ns. rielaborazione su dati tratti da bilanci consolidati ufficiali Sanpaolo Imi (vari anni)

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000 10.000 2000 2001 2002 2003 2004 2005 2006

UTILE (PERDITA) DELL'OPERATIVITA' CORRENTE UTILE NETTO

Margine d'intermediazione

dati in milioni di euro

0 20 40 60 80 100 120 140 2002 2003 2004 2005 2006

Margine intermediazione Costo di funzionamento base anno 2002 = 100

Grafico 6 – Indici di crescita del Margine d’Intermediazione e del Costo di Funzionamento nel Gruppo SANPAOLO IMI

Tuttavia, incombeva sul management della banca un effettivo rischio di acquisizione ostile da parte di Santander Central-Hispano, che deteneva già circa l’11% del capitale della capogruppo Sanpaolo Imi Spa e che siedeva nel patto di sindacato in scadenza ad aprile 2007, in quanto da sempre mostrava interesse per il mercato italiano. Grazie a dismissioni di partecipazioni non strategiche, la banca spagnola deteneva le risorse finanziarie dichiaratamente a disposizione per acquisizioni strategiche in altri paesi e mal celava l’intenzione di acquisire (anche in maniera ostile) il gruppo torinese.

Sanpaolo Imi da tempo stava vagliando varie opzioni strategiche per addivenire ad alleanze o integrazioni, anche a livello europeo, che avrebbero, tra l’altro, reso più ardua la possibilità di scalata, e che, però, per vari motivi non erano andate a buon fine. Anche l’alternativa fortemente voluta dal Direttore Generale Pietro Modiano di fondersi col Gruppo MPS si trovava in una fase di stallo, e peraltro era invisa a una parte dei soci e, probabilmente, a parte della finanza e della politica, in quanto avrebbe costituito uno spostamento verso sinistra del baricentro del sistema bancario italiano. E’ superfluo ricordare che, per le motivazioni di cui al precedente paragrafo, le preoccupazioni del top management erano condivise da parte della classe politica e imprenditoriale italiana72. La fusione col Gruppo Intesa costituiva, quindi, una straordinaria mossa difensiva che difficilmente sarebbe stata ostacolata dalle istituzioni, pur di fronte all’inevitabile rafforzamento del potere di mercato che avrebbe determinato.

D’altra sponda, anche il Gruppo Intesa aveva il suo socio “scomodo” nel Credit Agricole, gruppo francese interessato a penetrare nel mercato italiano e per il quale si possono ripercorrere le stesse considerazioni fatte a proposito del Santader Central Hispano con Sanpaolo Imi.

72 Entrambe le componenti erano, in un certa misura, rappresentate nel capitale di Sanpaolo Imi

Inoltre vi erano motivazioni peculiari altrettanto rilevanti. Nel quadriennio dalla gestione di Corrado Passera73, nominato CEO della capogruppo agli inizi del 2002, il Gruppo Intesa aveva visto risultati economici positivi e un sostanziale risanamento dei conti patrimoniali, che risentivano di vari problemi di portata eccezionale, quali le conseguenze del tristemente famoso “11 settembre”, la crisi dell’Argentina (paese che vedeva all’epoca una cospicua presenza del gruppo), nonché vari altri default eccellenti. La politica di risanamento si è basata sul contenimento dei costi, sulla focalizzazione sul core business domestico e sulla riduzione del profilo di rischio dell’attivo, ad esempio ricorrendo a un maggiore frazionamento degli impieghi a clientela. Tuttavia, il ciclo virtuoso di miglioramento economico pareva essere giunto, nel 2005, al termine:

a) il margine di intermediazione aveva smesso di crescere; l’anno 2005 aveva registrato un picco nel risultato economico, grazie a ricavi non ricorrenti, o perlomeno difficilmente replicabili, per quasi un milione di euro ed a una tax-rate particolarmente vantaggiosa;

b) il costo di funzionamento del gruppo (costo del personale, più gli altri oneri amministrativi e gli ammortamenti), che fino all’esercizio 2005 era stato tra i più virtuosi del sistema italiano, stava invertendo la tendenza ritornando a crescere;

c) la banca aveva problemi di “retention” sia sui clienti retail (ogni anno venivano chiusi migliaia di conti, non sufficientemente rimpiazzati dalle aperture dei “nuovi conti”), che sui dipendenti, specialmente per i profili professionali di contatto con la clientela;

d) soprattutto, pareva esaurirsi la spinta a una crescita endogena per motivi da ricercarsi nella formula imprenditoriale adottata.

-2.000 0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 2000 2001 2002 2003 2004 2005 (R) 2006 (R)

Risultato corrente al lordo delle im poste Risultato netto

Margine d'interm ediazione

dati in m ilioni di euro

Grafico 7 – andamento aggregati economici consolidati del Gruppo Intesa

Fonte: ns. elaborazione su dati tratti da bilanci consolidati ufficiali Banca Intesa Spa (vari anni)

0 20 40 60 80 100 120 2002 2003 2004 2005 2006

Margine intermediazione Costo di funzionamento (base anno 2002 = 100)

Grafico 8 – Indici di crescita del Margine di Intermediazione Lordo e del Costo di Funzionamento nel Gruppo INTESA

La strategia aggregativa con un concorrente italiano di dimensione analoga, coglieva contemporaneamente quattro aspetti riguardanti il posizionamento nell’arena competitiva:

- costituiva una mossa difensiva rispetto ad ipotesi di acquisizione ostile;

- permetteva un significativo rafforzamento del potere di mercato, considerato che l’operazione avveniva con il principale concorrente diretto per posizionamento;

- poneva le condizioni strategiche e organizzative per avviare un nuovo processo di crescita, nel quale reclamare un ruolo attivo nel processo di concentrazione a livello europeo;

- permetteva di acquisire nuove risorse e competenze strategiche quali fonti di vantaggi competitivi da una realtà che evidenziava una dinamica evolutiva di successo.

A sostegno di questa tesi, si mettono a confronto alcuni indicatori al fine di ricavare la forza della crescita endogena di Banca Intesa e Sanpaolo Imi, per poi confrontarla con la dinamica del “Totale Sistema Bancario” italiano:

Grafico 9 – Evoluzione degli impieghi a clientela e delle sofferenze

Note:

(1) gli indici sono calcolati su dati puntuali rilevati alla fine di ogni anno

(2) l’indice delle sofferenze Banca Intesa “al lordo delle cessioni” è stato calcolato in maniera indotta dalle informazioni presenti nella nota integrativa al Bilancio Consolidato 2005, e pertanto potrebbe non essere esatto.

Fonti: ns. elaborazione su dati Banca d’Italia e Intesa Sanpaolo Spa -20 40 60 80 100 120 140 160 2002 2003 2004 2005 2006 im pi eg hi a c lie nt el a -20 40 60 80 100 120 140 2002 2003 2004 2005 2006 (base anno 2002= 100) so ffe re nz e

Totale Sistema Bancario Sanpaolo Imi

Come si può notare, rispetto agli “impieghi a clientela” entrambe le banche sono cresciute meno del sistema negli esercizi 2003 e 2004, presumibilmente per una politica di rigore nella concessione del credito (fatto testimoniato nelle Relazioni di Gestione e dall’andamento relativo delle sofferenze). Dal 2005 si può notare che Sanpaolo Imi inizia a sovraperformare il mercato, pur mantenendo sotto controllo l’andamento delle sofferenze, lasciando prevedere un ulteriore continuazione del moto virtuoso. Banca Intesa, nello stesso periodo, si è sostanzialmente riallineata alla dinamica degli impieghi del sistema, ma vi è una tendenza alla ripresa delle sofferenze, che viene “contabilmente” evitata solo grazie alla cessione di crediti non performing.

-8% -7% 6% 2% -14% -3% -1% 1% -20% -15% -10% -5% 0% 5% 10% 2003 2004 2005 2006

Sanpaolo Imi Banca Intesa

Grafico 10 – Variazione percentuale annua degli impieghi rispetto alla variazione percentuale del sistema bancario italiano

Note: Variazione percentuale annua degli stock di fine anno degli impieghi a clientela, depurata dalla variazione percentuale annua dello stock degli impieghi a clientela del totale sistema bancario

Anche nella raccolta da clienti, Sanpaolo Imi presenta un leggero vantaggio rispetto alle performance di Banca Intesa, ma entrambe sono battute dal mercato. Passando al risparmio gestito, il vantaggio si fa più sensibile, ma permane il ritardo rispetto al mercato di riferimento:

5,1% 1,5% 10,9% 5,9% -4,1% 4,6% 8,3% 6,3% -7,6% 4,2% 5,2% 6,4% 0 20 40 60 80 100 120 140 2002 2003 2004 2005 2006 -0,1 -0,05 0 0,05 0,1 0,15

Var % Sistema Var % Sanpaolo Var % B. Intesa

Sistema Bancario Sanpaolo Imi Banca Intesa (2002=100)

Grafico 11 – Raccolta diretta, variazioni negli stock di Banca Intesa, Sanpaolo Imi a confronto col sistema bancario italiano: andamento rispetto al 31/12/2002 (=100) e variazioni percentuali annue

Fonte: ns. elaborazioni su dati ufficiali Banca d’Italia, Banca Intesa Spa e Sanpaolo Imi Spa

-20.000 40.000 60.000 80.000 100.000 120.000 140.000 160.000 180.000 2002 2003 2004 2005 2006 m ili on i d i e ur o

Sanpaolo Imi Banca Intesa Grafico 12 – Evoluzione del risparmio gestito (stock di fine anno)

Si riportano, infine, i grafici inerenti la massa amministrata: 40 50 60 70 80 90 100 110 120 130 140 2003 2004 2005 2006 (base anno 2003 = 100)

Totale Sistema Sanpaolo Imi Banca Intesa

Grafico 13 – Evoluzione degli stock di risparmio gestito

Note:

(1) si deve tenere conto che Banca Intesa, nel corso del 2005, ha ceduto il 65% di Nextra (prima detenuta al 100%) a Credit Agricole Asset Management e, pertanto, la stessa è fuoriuscita dal perimetro di consolidamento.

(2) i dati del sistema non contemplano i fondi comuni di diritto estero

(3) gli stock si riferiscono esclusivamente al risparmio gestito della massa amministrata (collocato presso il gruppo)

Fonte: ns. elaborazione su dati Assogestioni, Banca Intesa Spa e Sanpaolo Imi Spa

80 90 100 110 120 130 2002 2003 2004 2005 2006 (base anno 2002 = 100)

-50.000 100.000 150.000 200.000 250.000 300.000 350.000 400.000 450.000 2002 2003 2004 2005 2006 milioni di euro SANPAOLO IMI

Risparmio gestito altra raccolta indiretta

-100.000 200.000 300.000 400.000 500.000 600.000 2002 2003 2004 2005 2006 milioni di euro BANCA INTESA

Risparmio gestito altra raccolta indiretta

Grafico 15 – Valori assoluti della massa amministrata e sua composizione

L’evoluzione della massa amministrata e del risparmio gestito conferma, ancora una volta, la maggiore capacità di crescita endogena di Sanpaolo Imi a partire dall’esercizio 200574.

74 E’ comunque doveroso evidenziare che i dati su cui sono stati ricavati i grafici riportati nel presente

lavoro sono stati estratti dai documenti ufficiali relativi a un periodo denso di di fenomeni di aggregazione, e talvolta di disaggregazione, con sensibili variazioni nel perimetro di consolidamento di entrambi i gruppi. Inoltre nell’esercizio 2005 le banche in oggetto hanno introdotto, su base facoltativa, i principi contabili internazionali IAS/IFRS creando una apprezzabile discontinuità nella formazione

4.2.3 Drivers

Queste le strategie dichiarate dai management agli azionisti di Banca Intesa e Sanpaolo Imi:

“La strategia del Nuovo Gruppo sarà orientata alla crescita sostenibile e alla creazione di valore, da conseguire sviluppando il rapporto di fiducia con gli stakeholders e mantenendo uno stretto controllo su tutte le leve gestionali.

Le principali linee guida strategiche che permetteranno al Nuovo Gruppo di raggiungere questi obiettivi si possono riassumere nei seguenti punti:

- consolidare l'eccellenza nel rapporto con la clientela, attraverso una forte

spinta all'innovazione di prodotto/servizio, una copertura capillare del territorio nazionale e la messa a fattor comune delle best practice operative e gestionali;

- conseguire e mantenere una chiara leadership di costo, grazie alle

economie di scala nelle fabbriche prodotto, nelle attività di servizio/supporto e alle sinergie nelle funzioni di governo e di controllo;

- valorizzare la crescita umana e professionale dei dipendenti, al fine di

sviluppare la qualità e la motivazione delle risorse umane, fattore chiave di successo per il Nuovo Gruppo. La creazione di un Gruppo leader in Italia e con ambizioni di crescita a livello internazionale offrirà, infatti, nuove opportunità di sviluppo professionale sia per i dipendenti attuali, sia per le nuove risorse di talento che il Nuovo Gruppo sarà in grado di attrarre;

- supportare lo sviluppo del Paese, attraverso il finanziamento delle grandi

internazionale – lo sviluppo delle realtà locali, l'innovazione e l'ammodernamento della pubblica amministrazione;

- rafforzare significativamente la presenza estera, beneficiando del forte

potenziale di crescita delle Banche Estere già controllate nell'Europa Centro Orientale, e creando le condizioni per sviluppare in futuro un’ulteriore significativa diversificazione geografica;

- ottimizzare il profilo di rischio e la gestione del capitale, facendo leva

sulla eccellente qualità dell'attivo di Sanpaolo e Intesa e su processi/strumenti sofisticati di gestione dei rischi.

Di seguito si declinano le principali linee di azione nelle cinque macro-aree in cui si articolerà l’attività del Nuovo Gruppo e a cui corrisponderanno le linee di business della nuova struttura organizzativa.

Nell'attività retail, private e PMI il Nuovo Gruppo si propone di condividere con la propria base di clientela i benefici derivanti dalla propria posizione di leadership mettendo a disposizione della clientela (retail, private e PMI) gli strumenti finanziari per la realizzazione dei rispettivi progetti. Ai canali fisici si affiancherà una rete di canali remoti - phone banking, mobile banking, internet

del servizio - e di efficienza - costi unitari ridotti - con sostanziali vantaggi a favore dei clienti in termini di semplicità e di competitività dei servizi.

L'area Corporate & Investment Banking avrà come missione il supporto ad uno sviluppo equilibrato e sostenibile delle medie/grandi aziende e delle istituzioni finanziarie in un'ottica di medio/lungo termine, su basi nazionali ed internazionali. In tale prospettiva la Business Unit si posizionerà come “partner globale”, con una profonda comprensione delle strategie aziendali e con un’offerta completa di servizi di finanziamento, di consulenza finanziaria e di capital markets in grado di sostenerle. Elemento qualificante della strategia di crescita del Nuovo Gruppo nell'area Corporate & Investment Banking sarà inoltre il continuo miglioramento della capacità di gestione del rischio attraverso la combinazione delle migliori metodologie, strumenti e processi dei due Gruppi e una più completa informazione sulla clientela.

Nel settore Enti Pubblici e Infrastrutture il Nuovo Gruppo sarà coinvolto nel finanziamento delle infrastrutture e dei servizi di pubblica utilità con team specialistici di prodotto ed una rete territoriale dedicata. Facendo leva sulle competenze distintive e sulla massa critica sviluppate in Italia in questo settore, il Nuovo Gruppo sarà altresì coinvolto nell’individuare e perseguire opportunità di sviluppo all'estero, con particolare riferimento al finanziamento di opere pubbliche in Paesi Strategici per il Nuovo Gruppo.

Per quel che riguarda le banche retail controllate in Paesi esteri, il Nuovo Gruppo aspira innanzitutto al consolidamento e rafforzamento della propria presenza in Europa Centro-Orientale e, a tendere, nel bacino del Mediterraneo. In tale direzione, oltre ad un graduale processo di semplificazione della presenza in quei Paesi (in particolare Ungheria e Serbia) nei quali il Nuovo Gruppo disporrà per effetto della fusione di più di una banca commerciale, sarà valutata la costruzione di una piattaforma tecnologica e operativa “regionale” consolidata a servizio di tutte le banche del Nuovo Gruppo in Europa Centro-Orientale.

Nei settori dell’Asset Management e della Bancassurance infine, l’Accordo sottoscritto l’11 ottobre da Intesa e Crédit Agricole S.A. apre nuove opportunità per il Nuovo Gruppo, rafforzando le prospettive di sviluppo di Eurizon. Questa società potrà pertanto confermare il programma di crescita organica e per linee esterne già avviato: grandi opportunità di sviluppo emergono sia sul lato della domanda di nuove prestazioni previdenziali, di risparmio a medio termine e tutela della persona e del suo reddito, sia sul lato dell’offerta, in considerazione dei processi di consolidamento in corso fra gli operatori e della tendenza ad una progressiva separazione fra “produttori” di servizi e “distributori” sul mercato.

Nel comparto della Bancassurance, in particolare, Intesa e Sanpaolo sono operative con due importanti società leader di mercato: Intesa Vita ed Eurizon Vita. Nell’ambito del Piano d’impresa saranno individuate le più opportune modalità di valorizzazione di tali asset. ”

Le leve di creazione del valore possono essere ricondotte a tre direttrici e contemplano investimenti orientati alla crescita e all’efficienza, mantenendo il

business mix attuale in termini di attivo ponderato (65% retail e 35% corporate;

80% in Italia e 20% all’estero). Le tre direttrici sono: la crescita dei ricavi, l’aumento dell’efficienza, i rapporti con gli stakeholders in relazione all’aumentato potere di mercato.

Crescita dei ricavi. La prima direttrice riguarda la crescita dei ricavi e

l’espansione della quota di mercato, con l’utilizzo delle seguenti leve organizative-gestionali:

1) la ricollocazione su figure commerciali di personale numericamente in esubero e, in misura minore, assunzioni di nuove risorse a parziale tournover del personale “esodato”; questa azione conta di destinare, nel triennio 2007-2009, circa 5.400 persone (pari a un incremento del 14% portando il numero

delle risorse commerciali dalle circa 39.000 attuali a circa 44.400) a posizioni di front office commerciale;

2) investimenti, resi possibili dalla dimensione del nuovo gruppo, finalizzati alla crescita quantificabili in circa 720 milioni di euro per il triennio 2007-2009, di cui 275 milioni per l’apertura di 620 nuove filiali, delle quali 320 all’estero:

Secondo le stime di Intesa Sanpaolo Spa, i proventi operativi netti cresceranno nel triennio 2007-2009 del 7% circa all’anno e si dovrebbero attestare a fine periodo a oltre 22,5 miliardi di euro, rispetto ai circa 18,5 miliardi di euro del 2006 (da bilancio consolidato pro-forma). La crescita sarà determinata principalmente dallo sviluppo dei volumi pressoché in ogni area di business.

La crescita dei ricavi è coerente con le aspettative di crescita del mercato, quantificabili – per il triennio 2007-2009 - in +6,1% per gli impieghi, in +5% per raccolta, e + 3,8% per i fondi comuni.

Contribuiranno alla crescita dei ricavi anche gli investimenti previsti in miglioramenti efficenziali, e meglio descritti oltre, che si ritiene possano avere

0 50 100 150 200 250 300 350 milioni di euro

nuove filiali Rafforzamento "front line"

Pubblicità e formazione

Estero Italia Grafico 16 – Investimenti per la crescita di Intesa Sanpaolo per il triennio 2007-2009

effetti sulla revenue efficiency, nonché il rafforzamento della posizione competitiva sui mercati wholesale e di capital market.

Aumento dell’efficienza. Le sinergie di costo attivabili a seguito della fusione

vengono quantificate in circa 1,2 miliardi “a regime”, anche grazie a investimenti strutturali – per circa 1,7 miliardi da realizzarsi nel triennio 2007-2009, sui 3,3 miliardi di investimenti complessivi – finalizzati allo sviluppo della efficienza e dell’efficacia della macchina operativa.

Per quanto riguarda le aree di intervento, le principali fonti di risparmio di costo, grazie allo sfruttamento di economie di scala, rivengono dall’unificazione del sistema informativo e dalla riduzione delle spese amministrative. Dalla razionalizzazione del sistema informativo si stimano risparmi di costo per 430 milioni di euro annui (pari al 35% del totale) grazie alla unificazione delle strutture e alla razionalizzazione nella gestione del software/hardware e degli “info provider”, per investimenti nel triennio pari a 740 milioni di euro (anche per la manutenzione “evolutiva” dei sistemi informativi di business). I tempi previsti della unificazione dei sistemi informativi sono quantificabili in circa 18 mesi (conclusione a metà 2008).

La unificazione delle funzioni di corporate center e di back office locale permetterà una riduzione di costi per circa 330 milioni di euro a regime, cui si dovranno aggiungere ulteriori 340 milioni di euro, relativi ad altre spese amministrative, riconducibili allo sfruttamento di economie di scala, ad esempio sui servizi di informazione relativi alle controparti creditizie o all’unificazione delle funzioni di acquisto. Il risparmio totale per le spese amministrative è quantificabile, quindi, in 670 milioni di euro a regime (pari al 53% del totale).

L’eliminazione delle sovrapposizioni nelle fabbriche di produzione e società-prodotto frutterà risparmi di costo per 130 milioni di euro. Le azioni

relativa divisione di Sanpaolo Imi Spa), l’investment banking (fusione tra Banca IMI Spa e Banca Caboto Spa), il leasing (fusione tra Intesa Leasing Spa e Sanpaolo Leasint Spa), la public finance (fusione tra Banca Opi Spa e Banca Intesa Infrastrutture e Sviluppo Spa), etc.

Infine, dall’eliminazione delle sovrapposizioni nella rete si ricaverà un risparmio di 5 milioni di euro circa a regime. Peraltro questa azione riguarda quasi esclusivamente la rete estera (che come si è ricordato in precedenza, vedrà anche 320 nuove aperture). E’ significativo rilevare che il mantenimento della rete italiana (con esclusione della razionalizzazione della rete delle “Filiali Imprese”), che conta circa 5.500 sportelli, cui si aggiungeranno circa 300 nuove aperture nel triennio 2007-2009, indica una chiara azione sul fronte della volontà di incremento dei ricavi, e quindi l’effetto sulla revenue efficency.

Per completezza si evidenzia che la fusione comporta oneri non ricorrenti per 1.550 milioni di euro, di cui oltre 900 già spesati al 31 dicembre 2006.

Potere di mercato e creazione di valore per gli stakeholders. Se erano chiare

sin dall’inizio le potenzialità della fusione rispetto al risparmio di costi, di cui

0 200 400 600 800 1000 1200 1400

sinergie di costo

IT corporate center spese amministrative fabbriche di produzione duplicazioni rete

corporate center 11,3% IT 34,8% fabbriche di produzione 10,5% duplicazioni rete 0,4% spese amministrative 42,9%

Grafico 17 – Fonti delle sinergie di costo e loro incidenza percentuale

una parte importante conseguente a tagli del personale, era altrettanto pacifico che il processo di integrazione richiedeva, per la sua complessità e portata un largo consenso anche tra gli stakeholders, a cominciare dai dipendenti.

Inoltre, dalla dimensione dell’aumento dei proventi netti prevista dal piano industriale di Intesa Sanpaolo, rispetto alla crescita degli aggregati macroeconomici, si evince uno sforzo profuso nell’incremento della quota di mercato e del mark-up, come, ad esempio, lo spread praticato alla clientela. Entrambe le leve sono attivate nell’azione strategico-competitiva messa in campo dal nuovo gruppo e sono riportate nel piano industriale triennale rilasciato nell’aprile 2007.

Questa constatazione apre alla problematica dell’accresciuto potere di mercato della nuova banca, che è ancor più sentita, a livello sistemico, per la presenza di un altro operatore di dimensione analoga sul mercato italiano: le quote cumulate dei primi due intermediari (il CR2) si attesterà al 37%.

Infatti vi è un duplice rischio. Da un lato, che l’elevata quota di mercato, sia in termini di fondi intermediati che di quota sportelli, unita alla relativa rigidità della domanda, tipica di alcuni segmenti di mercato, possa far insorgere delle rendite oligopolistiche, specie se questa constatazione incoraggiasse atteggiamenti collusivi tra le maggiori banche italiane. Inoltre l’alta integrazione verticale e il controllo di importanti fabbriche di produzione (come ad esempio nell’investment banking) potrebbe far insorgere delle barriere a detrimento della concorrenza.

D’altro lato, la redditività tratta dal mercato del wholesale banking, e in particolare della pubblic finance, potrebbe essere “reinvestita” – in una sorta di

dumping - nel mercato del dettaglio sotto forma di politiche commerciali molto

aggressive sul pricing, in maniera da stressare la redditività delle banche minori: questo aspetto avrebbe il duplice beneficio di rendere meno appetibile il mercato

La valutazione del rischio di anti-competitività della fusione è, ovviamente, appannaggio dell’Autorità Garante per la Concorrenza e per il Mercato, che si è pronunciata dettando delle condizioni per la concessione dell’autorizzazione75.

L’articolazione del provvedimento lascia emergere la complessità e la difficoltà di intervento: si ricorda che la legge antitrust colpisce l’abuso della posizione dominante, e non il fatto che esista la posizione dominante.

Oltre all’Autorità Garante per la Concorrenza e per il Mercato, vi sono molti altri portatori di interessi inerenti gli effetti di una concentrazione come quella in atto tra Banca Intesa e Sanpaolo Imi. La generazione di benefici per gli

stakeholders permette di creare e mantenere le condizioni entro le quali l’azienda

può crescere e prosperare. Una “benevolenza” delle istituzioni, dei dipendenti e dei clienti può sicuramente rendere meno “pressanti” alcune considerazioni anche della stessa Autorità Antitrust.

75 Con provvedimento del 20 dicembre 2006 ha autorizzato la fusione per incorporazione del Sanpaolo in

Intesa, prescrivendo, ai sensi dell’art. 6 della legge 10 ottobre 1990, n.287, le seguenti misure a carico di Intesa, in quanto società incorporante di Sanpaolo Imi:

- cessione di n. 197 sportelli, attraverso procedure trasparenti e non discriminatorie, ad uno o più terzi indipendenti non azionisti;

- cessione a Crédit Agricole, entro il 12 ottobre 2007, delle reti di Cariparma e Friuladria, per un totale di 452 sportelli, oltre ad un insieme di ulteriori sportelli (193) e di PO Vita S.p.A.;

- non apertura, per un arco temporale di due anni, di nuove filiali, in 19 province;

- scioglimento della joint venture con Credit Agricole Asset Management Sgr e del relativo accordo di distribuzione;

- cessione a soggetti terzi indipendenti di un ramo di azienda, costituito da un complesso organizzato di attività e di strutture finalizzate alla produzione e gestione di polizze assicurative vita (ramo I, III, e V) rappresentato da 1.133 sportelli delle Casse di Risparmio controllate da Intesa Casse del Centro, da Sanpaolo Banco di Napoli cui si aggiungeranno altre filiali di Banca Intesa operanti nelle medesime aree geografiche; la capacità distributiva del soggetto terzo verrà garantita attraverso un accordo in esclusiva con detto ramo aziendale che avrà durata non inferiore a sei anni, tacitamente rinnovabile per un periodo di ulteriori tre, salva disdetta dell’acquirente;

- astensione dalla distribuzione di polizze vita (ramo I, III, e V): 1) prodotte da Intesa Vita e/o da Generali attraverso gli sportelli bancari facenti capo, ante fusione, al gruppo Sanpaolo Imi; 2) prodotte da Eurizon Vita attraverso gli sportelli bancari facenti capo, alla medesima data, al Gruppo Banca Intesa;

- adozione di misure idonee a far sì che i membri del Consiglio di Sorveglianza e del Consiglio di Gestione della nuova banca espressi da Generali, o comunque aventi legami personali diretti o indiretti con Generali non partecipino né alla discussione né alla votazione delle delibere che abbiano direttamente ad oggetto la strategia commerciale di Eurizon e delle sue controllate e non influenzino in alcun modo le strategie commerciali di tali società nella produzione e/o distribuzione di polizze vita di Ramo I, III, e V.

Un punto di forza significativo del piano industriale di Intesa Sanpaolo Spa è costituito dalla distribuzione di benefici (e dalla sua comunicazione) per tutti gli stakeholders.

Per gli azionisti è previsto, per il triennio del piano, un ritorno dell’investimento pari ad almeno il 52%, sotto forma di dividenti, in crescita annua prevista del 17%, e incremento del patrimonio netto. Inoltre è stato predisposto un modello di governance che dovrebbe assicurare una gestione efficace e un’equa rappresentanza di tutti gli azionisti.

Per i clienti, si evidenzia che il modello della “Banca dei Territori” permette di usufruire di una banca che ragiona localmente, usufruendo dei mezzi di una grande banca internazionale. Gli investimenti stanziati per tecnologia e innovazione permetteranno il rafforzamento dell’offerta di servizi, che beneficierà anche di un potenziamento del personale di front office, mentre l’elevato livello di scala avrà come conseguenza la riduzione del pricing. Inoltre, la banca erogherà credito al sistema delle imprese per 100 miliardi di euro nel triennio76.

Per i dipendenti, la dimensione del gruppo dovrebbe assicurare maggiori opportunità di crescita, tali da attrarre anche dall’esterno figure di talento. Viene, inanzitutto, enfatizzata l’adozione di un modello e di stile di comportamento interno che comporti regole trasparenti per la comunicazione delle strategie di valorizzazione delle risorse umane, volte ad assicurare una forte e coesa cultura aziendale. Verranno effettuati forti investimenti in riqualificazione e formazione e adottata una politica retributiva volta a far emergere la meritocrazia.

Alle imprese in generale, il gruppo produrrà per i tre anni del piano una domanda di beni e servizi (acquisti correnti e investimenti) per 12 miliardi di euro.

Allo Stato e alla Società viene comunicata l’intenzione di Intesa Sanpaolo di farsi carico delle responsabilità sociali relative al ruolo propulsivo dell’economia nazionale, anche per la promozione e lo sviluppo delle infrastrutture e dei grandi progetti dello Stato e delle aziende italiane, e di promozione della integrazione finanziaria delle classi della popolazione aventi bisogni specifici (immigrati, giovani, terzo settore, etc.). Inoltre una caratteristica della propria azione sarà l’impegno nella protezione ambientale e nel rafforzamento dello sviluppo sostenibile delle comunità locali. Veranno pagate imposte sul reddito per 10 miliardi di euro, nel triennio.

4.3 Aspetti gestionali, strategici e organizzativi 4.3.1 Strategie attuative

Secondo l’impostazione “contenutistico-normativa” il processo con cui viene affrontata una integrazione aziendale ne determina il successo. Conviene ricordare un pensiero del Porter: “il fallimento delle acquisizioni strategiche è spesso imputabile all’incapacità delle imprese di comprendere a fondo ed applicare correttamente il concetto di sinergia o interrelazione”77.

Per introdurre il processo aggregativo, ci si può basare sul work-flow di Napolitano78:

77 PORTER M.E., “Il vantaggio competitivo”, Edizioni Comunità, Milano 1987 (edizione originale: “The identificazione delle esigenze di integrazione

individuazione dei potenziali partners

selezione del "candidato"

identificazione delle sinergie e dei vantaggi dell'integrazione

determinazione del prezzo/prezzi e closing del deal

attuazione del processo di integrazione

Figura 4 – Le principali fasi del processo aggregativo

Si è già disquisito79 delle esigenze di integrazione di Banca Intesa e Sanpaolo Imi, e sul fatto che sono presenti sia motivazioni endogene (in Banca Intesa) che, in misura preponderante, esogene legate ai timori di entrambe le parti rispetto ad acquisizioni ostili, timori che hanno inoltre alimentato la cosiddetta “dimensione politica” delle spinte al cambiamento.

Riguardo all’individuazione dei potenziali candidati e alla selezione del partner, l’attività di scouting ha visto entrambe le banche avvalersi di consulenti eccellenti ma, da come si sono evoluti gli eventi in Sanpaolo Imi, è verosimile che la soluzione individuata non sia stata così pacifica e condivisa all’interno della banca con sede a Torino. Più di un osservatore ha avanzato il sospetto che nella governance della nuova banca la “componente Intesa” abbia preso il sopravvento sulla “componente Sanpaolo Imi”; sospetto che diviene quasi-certezza se si analizza la composizione del management di primo livello (su 15 figure operative, solo 4 sono di emanazione Sanpaolo, e le principali – il CEO e il capo del “governo risorse” - esprimono la evidente continuità con la “gestione Intesa”) e se si considerano le numerose dichiarazioni, anche pubbliche, di managers ex-Sanpaolo. Sempre più commentatori, infatti, esprimono l’idea che l’operazione di fusione tra Intesa e Sanpaolo sia stata, piuttosto, un’acquisizione della prima sulla seconda, senza esborso di danaro e senza pagamento del premio di maggioranza. Per un inquadramento più completo della questione, però, non ci è dato di sapere il contenuto dei patti parasociali che riguardano la governance, che potrebbero si vocifera negli ambienti interni -essere tesi a “riequilibrare” le componenti in gioco.

Quello che, da un certo punto di vista, colpisce è il lungo lasso di tempo intercorso tra l’annuncio della fusione (agosto 2006) e la comunicazione del potenziale generativo di valore discendente dalla fusione, avvenuta nell’aprile 2007 in sede di presentazione del piano industriale. Questo ritardo può discendere da una “tardiva” valutazione puntuale dei vantaggi perseguibili; oppure essere il sintomo dell’esistenza di una divergenza interna o di una lotta di

potere circa l’individuazione delle leve generative del valore e le relative modalità attuative (cioè rivelare l’esistenza di incertezza strategica). In ogni caso, la questione ha suscitato qualche perplessità nel mercato: infatti, l’identificazione delle sinergie e degli altri vantaggi di un’operazione cosi radicale e delicata deve essere una fase logica che precede la conclusione dell’accordo, in quanto ne è il presupposto ed un elemento importante nella determinazione del prezzo dell’acquisizione o, come nel caso in oggetto, del concambio azionario.

La “chiusura dell’accordo” ha avuto il seguente calendario:

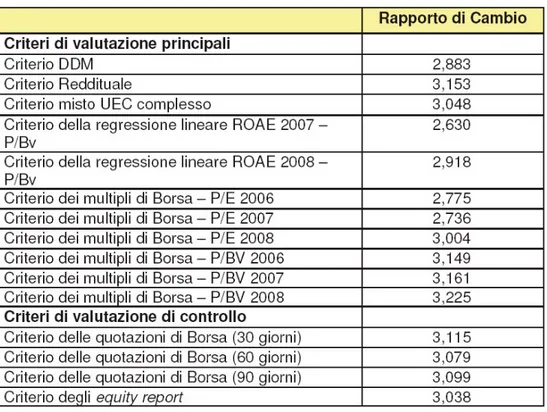

Per quanto riguarda la fissazione del concambio, a conferma di quanto affermato in precedenza circa l’inversione logica fasi del processo, questa è stata effettuata, in via provvisoria, prima delle stime degli esperti di parte. Il valore provvisorio stabilito nell’ “accordo quadro” sottoscritto in data 26 agosto 2006, in esecuzione delle deliberazioni assunte dai Consigli di Amministrazione di Banca Intesa e Sanpaolo Imi, è stato reso definitivo. Tale valore ha fissato in 3,115 il numero delle azioni ordinarie di Banca Intesa (di nuova emissione) per ciascuna azione ordinaria o privilegiata80 di Sanpaolo Imi.

Per la determinazione (o giustificazione) del rapporto di concambio azionario definitivo i Consigli di Amministrazione di Banca Intesa e Sanpaolo

Figura 5 – Calendario della fusione tra Banca Intesa e Sanpaolo Imi

Imi si sono avvalsi, solo successivamente all’accordo quadro, della collaborazione di qualificati consulenti esterni81.

Per la stima dei valori (o, meglio, la conferma del valore stabilito dall’accordo quadro) si sono utilizzati sia criteri economico-analitici, sia criteri di mercato. In particolare, i principali criteri impiegati per le valutazioni sono stati: il metodo finanziario di attualizzazione dei dividenti (“DDM”, dividend discount

model), il metodo reddituale, il metodo misto reddituale-patrimoniale

(denominato “criterio UEC complesso”), il “criterio dei multipli di Borsa” , il “criterio della regressione lineare”, il “criterio delle quotazioni dirette” e il “criterio degli equity report”.

81 In particolare, Banca Intesa è stata assistita dal Prof. Angelo Provasoli (cfr allegato 1), le cui

conclusioni sono state anche confermate dalle valutazioni operate dai due advisor Banca Leonardo e Merrill Lynch International. Sanpaolo Imi si è avvalso della collaborazione dell’advisor Citigroup (cfr allegato 2). La data di riferimento delle stime è il 30 giugno 2006.

Tabella 20 – Raffronto tra i criteri di stima del rapporto di concambio

Per una disamina più approfondita dei metodi seguiti, si rimanda all’ “Appendice 1”.

Per quel che concerne l’attuazione del processo di integrazione, alla data del piano industriale erano già state attuate le seguenti attività:

Intesa Sanpaolo ha predisposto una task force dedicata alla gestione del processo di integrazione. E’ da rilevare che nelle due aziende che vanno a integrarsi sono presenti competenze specifiche derivanti dalle precedenti esperienze, maturate nel corso dei precedenti anni82.

82 La storia delle operazioni di M&A, per quanto riguarda Banca Intesa inizia negli anni Novanta quando

l’allora Ambroveneto acquistò e incorporò alcune banche minori, la Banca Vallone (1991), la Citibank Italia (1992), e la Società di Banche Siciliane (1994). Sempre agli inizi degli anni Novanta, l’Ambroveneto acquisì il controllo del Gruppo Caboto, uno dei più importanti operatori finanziari italiani, e della Banca di Trento e Bolzano.

A cavallo tra il 1997 e il 1998 Ambroveneto ha realizzato l’importante integrazione con la banca Cariplo creando la holding che ha, poi, assunto la denominazione di Banca Intesa.

Tra la fine del ’98 e l’inizio del ’99 Intesa ha acquisito la Banca Popolare FriulAdria e la Cassa di Risparmio di Parma e Piacenza. Nell’ottobre 1999 ha completato l’acquisizione del 70% della Banca Commerciale Italiana, con la quale si fonderà nel maggio 2001. Nel frattempo, nel dicembre 2000, si erano fuse Ambroveneto, Cariplo e Mediocredito Lombardo in Banca Intesa. Nel luglio 2000 era stato acquisito anche il controllo totalitario di Cassa di Risparmio di Parma e Piacenza.

Dal lato di Sanpaolo Imi, la storia delle acquisizioni/fusioni inizia nel 1977 quando l’allora Istituto Bancario San Paolo di Torino rilevò il controllo del Banco Lariano di Como e, 1984, della Banca Provinciale Lombarda, incorporate nel 1993. Nel 1991 l’Istituto acquista dalla Cassa Depositi e Prestiti il Crediop e nel febbraio del 1995 si realizza l’incorporazione della Banca Nazionale delle

Figura 6 – Principali steps attuativi del processo di integrazione raggiunti a fine aprile 2007

Di seguito viene esposto il calendario dei successivi adempimenti per l’integrazione:

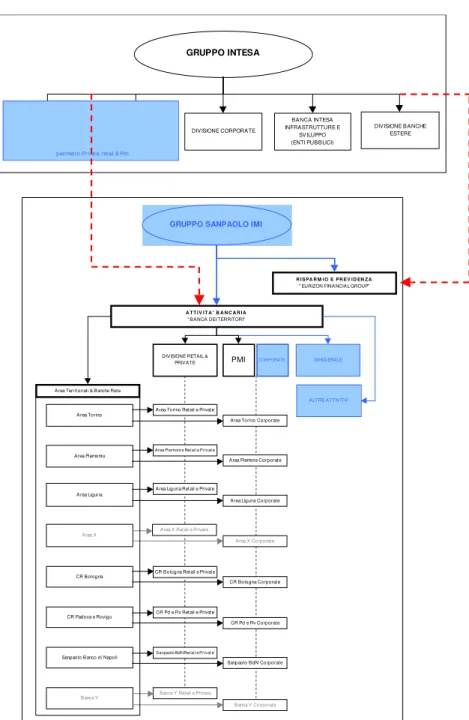

Da un punto di vista organizzativo, il processo di integrazione prevede il mantenimento della sovrastruttura di Banca Intesa, con l’eliminazione delle sovrapposizioni funzionali del corporate center. Sull’impianto di base ex-Banca Intesa vengono “innestate” delle business unit ex-Sanpaolo, costituite dalle strutture produttive-distributive che nel Gruppo Sanpaolo avevano dimostrato elevati livelli di eccellenza o, quanto meno, maggiore efficacia rispetto alle corrispondenti aree di affari di Intesa.

Infatti, analizzando la struttura organizzativa ante-fusione di Banca Intesa, si può vedere che era caratterizzata dalla presenza di cinque divisioni, che asservivano specifici segmenti di clientela o aree di business:

a) la Divisione Banche Italia (cui facevano capo le banche reti: CR Parma, FriulAndria, Banca di Trento e Bolzano, Biverbanca e la sub-holding Intesa Casse del Centro, che controllava CR Ascoli Piceno, CR Città di Castello, CR Fano, CR Foligno, CR Rieti, CR Spoleto, CR Terni e Narni e Cr Viterbo);

Tra il 2001 e il 2002 si concretizza la concentrazione con il Gruppo Cardine, a sua volta originato dall’unione delle Casse Venete e delle Casse Emiliano Romagnole.

30 giugno 2007 30 settembre 2007 31 dicembre 2007 1° gennaio 2008 1° aprile 2008 30 settembre 2008 31 dicembre 2008 integrazione di tutte le filiali della rete estera

Corporate integrazione tesoreria integrazione delle funzioni di corporate center e back office fusioni società-prodotto ristrutturazione rete filiali imprese apertura nuove filiali ricollocazione risorse umane inizio migrazione su sistema informativo target termine migrazione SI apertura nuove filiali (continua) Termine della missione della "task force" per

l'integrazione

Calendario azioni del piano di integrazione Figura 7 – Calendario degli ulteriori steps attuativi del processo di integrazione

b) la Divisione Rete, che comprendeva la rete delle filiali retail e delle filiali imprese (PMI), e a cui facevano capo gerarchicamente le società-prodotto a servizio del relativo perimetro di clientela;

Entrambe queste divisioni erano focalizzate sul segmento Private, Retail e PMI, pur in ambiti territoriali differenti, e pertanto venivano considerate strategicamente una divisione unica.

c) la Divisione Corporate;

d) La Divisione Enti Pubblici, costituita dalla società-prodotto Banca Intesa Infrastrutture e Sviluppo;

e) Divisione Banche Estero, sub-holding che controllava le banche estere del gruppo.

Il Gruppo Sanpaolo Imi era strutturato in due grandi branche di attività, quella bancaria e quella assicurativa/gestione del risparmio. La componente bancaria seguiva un modello, detto “Banca dei Territori”, di forte delega alla periferia ed era, a sua volta, organizzata in divisioni per aree di affari. Come già ricordato in precedenza, la divisionalizzazione era subordinata alla

GRUPPO INTESA

DIVISIONE BANCHE

ITALIA DIVISIONE RETE DIVISIONE CORPORATE

BANCA INTESA INFRASTRUTTURE E SVILUPPO (ENTI PUBBLICI) DIVISIONE BANCHE ESTERE

perimetro Private, retail & Pmi

Figura 8 – Struttura del Gruppo Intesa prima della fusione

banche locali) disponevano di tutte le leve delle divisioni o, per dirla diversamente, le unità locali di ogni divisione rispondevano gerarchicamente al centro decisionale locale (forma a matrice).

GRUPPO SANPAOLO IMI

DIVISIONE CORPORATE WHOLESALE

ALTRE ATTIVITA'

R ISPA R M IO E PR EV ID EN Z A

" EURIZON FINANCIAL GROUP"

A TT IV ITA ' B A N C A R IA

" BANCA DEI TERRITORI"

DIVISIONE RETAIL & PRIVATE

Aree Territoriali & Banche Rete

Area Torino

Area Piemonte

Area Liguria

CR Bologna

CR Padova e Rovigo

Sanpaolo Banco di Napoli

Area Torino Retail e Private

Area Piemont e Ret ail e Privat e

Area Liguria Retail e Private

CR Bologna Retail e Private

CR Pd e Rv Retail e Private

Sanpaolo BdN Ret ail e Privat e

Area Torino Corporate

Area Piemote Corporate

Area Liguria Corporate

CR Bologna Corporate

CR Pd e Rv Corporate

Sanpaolo BdN Corporate Area X Retail e Private

Area X Corporate Area X

Banca Y Banca Y Retail e Private

Banca Y Corporate Figura 9 – Struttura del Gruppo Sanpaolo Imi prima della fusione

Dalla struttura del nuovo Gruppo Intesa Sanpaolo, contenuta nel progetto di fusione, si può facilmente evidenziare l’affermazione sulla prevalenza “strutturale” dell’ex-Intesa, mentre la struttura ex-Sanpaolo pare essere un’ “acquisizione”, il “trapianto” della “Banca dei Territori” e della componente assicurativa e del risparmio sul ceppo-Intesa: questa tesi configurerebbe il caso della fusione Intesa-Sanpaolo come esempio eclatante e ben riuscito di “cattura di competenze strategiche di successo”.

GRUPPO INTESA

DIVISIONE BANCHE ITALIA DIVISIONE RETE DIVISIONE CORPORATE

BANCA INTESA INFRASTRUTTURE E SVILUPPO (ENTI PUBBLICI) DIVISIONE BANCHE ESTERE

perimetro Private, retail & Pmi

GRUPPO SANPAOLO IMI

PMI WHOLESALE

ALTRE ATTIVITA'

R ISPA R M IO E PR EV ID EN ZA

" EURIZON FINANCIAL GROUP"

A T T IV IT A ' B A N C A R IA

" BANCA DEI TERRITORI"

DIVISIONE RETAIL & PRIVATE

Aree Territoriali & Banche Rete

Area Torino

Area Piemonte

Area Liguria

CR Bologna

CR Padova e Rovigo

Sanpaolo Banco di Napoli

Area Torino Retail e Private

Area Piemont e Ret ail e Privat e

Area Liguria Retail e Private

CR Bologna Retail e Private

CR Pd e Rv Retail e Private

Sanpaolo BdN Ret ail e Privat e

Area Torino Corporate

Area Piemote Corporate

Area Liguria Corporate

CR Bologna Corporate

CR Pd e Rv Corporate

Sanpaolo BdN Corporate

Area X Retail e Private

Area X Corporate Area X

CORPORATE

Le considerazione appena esposte sono avallate dalla prevalenza della componente Intesa nel management di sede centrale e dalla chiara leadership del “Chief Executive Office” Corrado Passera, già CEO e Amministratore Delegato di Banca Intesa.

Le divisione “innestate” mantengono, com’è naturale nella logica seguita, il management di provenienza. Così l’ex-Direttore Generale di Sanpaolo Imi è stato “relegato” a una figura, pur importante ma di subordinazione rispetto al CEO, a capo della Divisione Banca dei Terittori, la quale, peraltro, è stata resa “monca” di una parte importante di clientela Imprese, cioè le aziende o i gruppi di aziende con fatturato consolidato (o aggregato) superiore a 150 milioni di euro, le quali passano alla Divisione Corporate.

C’è da aggiungere che per Eurizon Financial Group, la componente assicurativa e di gestione del risparmio del Gruppo Sanpaolo Imi83, pare delinearsi un destino diverso rispetto alla “valorizzazione” che era stata a suo tempo deliberata con la prevista quotazione di borsa. La prospettiva più probabile è una sua suddivisione per eventuali cessioni di rami d’azienda (es. Banca

83 Cui fa capo, fra le altre, Eurizon Capital Sgr e Eurizon Capital SA – Lussemburgo (asset management),

Eurizon Tutela Spa e Eurizon Vita Spa (comparto assicurativo), Banca Fideuram Spa (rete promotori finanziari e varie società di gestione del risparmio).

GRUPPO INTESA SANPAOLO

BANCA DEI TERRITORI CORPORATE &

INVESTM ENT BANKING PUBBLIC FINANCE(ENTI PUBBLICI) BANCHE ESTERE

EURIZON FINANCIAL GROUP

Figura 11 – Struttura del Gruppo Intesa Sanpaolo

Fideuram) o la ristrutturazione all’interno del nuovo gruppo. Questa prospettiva, che ha provocato le dimissioni dell’Amministratore Delegato di Eurizon Financial Group Mario Greco, conferma ancora una volta l’idea di una cattura di valore da parte di Banca Intesa nei confronti dell’ex-management di Sanpaolo Imi.